v i

n

a

g

n

a

u

j

r

e

p

h

a

l

a

d

a

p

u

d

i

H

u

d

i

h

g

n

a

y

a

p

a

i

i x

L E B A T R A T F A D

n a m a l a H

5 l e b a

T .1 . Sampe lPeneilitan ... 9....5 5

l e b a

T .2 . Uj iNormaltia sDiscreitonaryAccrualDataAwal... 16 5

l e b a

T .3 . Uj iNormaltia sDiscreitonaryAccrualDataAkhri ... 26 5

l e b a

T . 4. Hasi lUj iOneSamplet -Test... 26 5

l e b a

1 BAB I PENDAHULUAN

1.1. Latar Belakang

Perusahaan dapat memenuhi kebutuhan modal untuk kegiatan operasional

perusahaan yaitu dengan cara menerbitkan saham dan menjual kepada masyarakat

melalui initial public offerings (IPO) atau penawaran kedua, ketiga dan seterusnya

atau seasoned equity offering (SEO) atau dengan menjual saham kepada

pemegang saham lama. IPO merupakan penawaran saham perdana perusahaan

pertama kali ke publik (Hartono, 2009).

Salah satu syarat yang ditetapkan pengawas pasar modal untuk perusahaan

yang akan melakukan penawaran saham perdana di pasar modal (initial public

offering) adalah dokumen prospektus. Prospektus berisi informasi tentang

perusahaan penerbit sekuritas dan informasi lainnya yang berkaitan dengan

sekuritas yang dijual (Hartono, 2009).

Pada saat IPO, prospektus merupakan satu-satunya sumber informasi

dalam proses penawaran saham perdana sebab selain prospektus hampir tidak ada

sumber informasi lain yang tersedia untuk investor. Semakin banyak informasi

yang ada dalam prospektus berarti semakin banyak pula informasi yang dapat

diterima investor, sebaliknya semakin sedikit informasi yang ada dalam

prospektus berarti semakin sedikit pula informasi yang diterima investor. Oleh

kualitas informasi yang ada dalam prospektus perusahaan pada saat penawaran

perdana (Sulistyanto, 2008).

Ketika prospektus merupakan satu-satunya informasi yang dapat

digunakan oleh investor dalam memutuskan investasi pada perusahaan yang

sedang IPO, informasi asymmetry antara manajemen dengan pihak eksternal

perusahaan tinggi (Teoh, 1998). Informasi asymmetry yang tinggi tersebut

memberikan peluang kepada manajemen melakukan manajemen laba. Manajemen

laba adalah tindakan manajer untuk melaporkan laba yang dapat memaksimalkan

kepentingan pribadi atau perusahaan dengan menggunakan kebijakan metoda

akuntansi (Scott, 2000).

Informasi asymmetry antara manajemen perusahaan dan investor sangat

mungkin terjadi untuk perusahaan yang belum melakukan IPO. Hal ini

disebabkan informasi mengenai perusahaan yang belum go public relatif sulit

diperoleh oleh investor. Ketika dilakukan IPO, investor hanya mengandalkan

informasi yang terdapat dalam prospektus. Kondisi seperti ini memungkinkan

manajemen melakukan manajemen laba untuk meningkatkan kemakmurannya

dengan harapan harga saham akan tinggi pada penawaran perdana (Saiful, 2002).

Gumanti (1996) menguji kemungkinan adanya earning management pada

perusahaan yang baru go public di Bursa Efek Jakarta. Penelitian dilakukan pada

62 perusahaan yang go public antara periode 1991 dan periode Desember 1994.

Gumanti tidak menemukan bukti yang kuat atas adanya manajemen laba pada

periode sebelum go public. Bukti adanya manajemen laba justru ditemukan

Gumanti (2001) menjelaskan bahwa manajemen laba dapat dilakukan

dengan cara memilih metode-metode akuntansi yang bertujuan untuk menaikkan

tingkat pendapatan dan keuntungan. Gumanti (2001) berhasil membuktikan

terjadinya manajemen laba pada periode dua tahun sebelum IPO dan pada periode

satu tahun sebelum IPO. Penelitian Amin (2007) mengenai pendeteksian earnings

management, underpricing dan pengukuran kinerja perusahaan yang melakukan

kebijakan Initial Public Offering (IPO) di Indonesia menunjukkan bahwa

perusahaan yang melaksanakan IPO terindikasi melakukan kebijakan manajemen

laba tiga tahun sebelum pelaksanaan IPO dan tiga tahun setelah pelaksanaan IPO.

Seperti yang dikutip dalam Amin (2007), manipulasi yang dikenal dengan

istilah earnings management ini akan mengakibatkan penurunan kinerja

(underperformance) setelah penawaran (Ritter, 1991; Carter et al., 1998). Namun

praktek earnings management di sisi lain dapat mempengaruhi nilai perusahaan

(Mayangsari dan Wilopo, 2002). Kondisi ini terjadi karena earnings yang

diumumkan pada saat IPO tampak relatif baik sehingga respon pasar menjadi

positif. Paek dan Press (1997) dalam Wilopo dan Mayangsari (2002) menyatakan

bahwa nilai pasar perusahaan dipengaruhi oleh motivasi manajer yang mendasari

adanya discretionary accruals dalam kebijakan earnings management.

Kebijakan earnings management dalam hal ini ditujukan untuk

memberikan sinyal positif kepada pasar tentang perusahaan yang dikelolanya.

Sinyal positif ini diwujudkan dalam kinerja yang dilaporkan (biasanya dalam

prospektus penawaran). Namun sinyal positif ini dalam jangka panjang tidak bisa

dilaporkan oleh perusahaan tersebut (Teoh et al., 1998 dalam Amin, 2007).

Rangan (1998) dalam Joni (2008) membuktikan bahwa perusahaan yang

melakukan manajemen laba menjelang SEO akan memiliki return saham lebih

rendah dibandingkan perusahaan yang tidak melakukan manajemen laba.

Auditing mengurangi asimetri informasi yang ada antara manajemen dan

stakeholders perusahaan dengan memungkinkan pihak di luar perusahaan untuk

memverifikasi validitas laporan keuangan. Efektifitas auditing dan

kemampuannya untuk mencegah manajemen laba diharapkan akan bervariasi

dengan kualitas auditor. Sebagai perbandingan dengan auditor berkualitas rendah,

auditor berkualitas tinggi lebih mempunyai kemampuan untuk mendeteksi

praktik-praktik akuntansi yang dipertanyakan, dan ketika hal itu terdeteksi maka

auditor akan mengeluarkan pendapat selain pendapat wajar tanpa perkecualian

(unqualified opinion) dalam laporan audit mereka. Oleh karena itu, auditing

berkualitas tinggi (high-quality auditing) bertindak sebagai pencegah manajemen

laba yang efektif, karena reputasi manajemen akan hancur dan nilai perusahaan

akan turun apabila pelaporan yang salah (misreporting) ini terdeteksi dan

terungkap (Ardiati, 2003). Berdasarkan latar belakang di atas, peneliti ingin

menguji kembali apakah perusahaan yang akan IPO melakukan manajemen laba

sebelum IPO dan menguji pengaruh manajemen laba sebelum IPO terhadap return

1.2. Rumusan Masalah

Pada saat perusahaan melakukan IPO, satu-satunya informasi yang

digunakan oleh investor untuk memutuskan investasi pada perusahaan adalah

prospektus. Kondisi tersebut memungkinkan manajemen melakukan manajemen

laba. Manajemen laba yang dilakukan perusahaan akan direaksi negatif oleh

investor sehingga return saham mengalami penurunan.

Auditor berkualitas tinggi sering diasumsikan mampu mencegah dan

mendeteksi praktik-praktik akuntansi yang dipertanyakan, hal tersebut

dikarenakan auditor berkualitas tinggi memiliki keahlian, sumberdaya dan dapat

meningkatkan keinformatifan akrual diskresioner dengan menghalangi pelaporan

akrual yang agresif dan oportunistik oleh manajer. Berdasarkan uraian di atas,

rumusan masalah penelitian ini adalah:

1. Apakah manajemen laba berpengaruh terhadap return saham?

2. Apakah kualitas audit mempengaruhi hubungan antara manajemen laba

dengan return saham?

1.3. Batasan Masalah

Batasan masalah dibuat agar permasalahan yang dibahas tidak terlalu luas

dan dapat memperoleh arah yang lebih jelas bagi peneliti dalam membahas

permasalahan. Batasan masalah penelitian ini adalah sebagai berikut.

2. Perusahaan yang menjadi sampel dalam penelitian ini adalah

perusahaan-perusahaan non keuangan yang melakukan IPO di Bursa Efek Indonesia

tahun 2001 sampai tahun 2010.

3. Periode pengamatan selama 2 tahun yaitu dua tahun sebelum Initial Public

Offering (IPO) dan satu tahun sebelum Initial Public Offering (IPO).

1.4. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui apakah manajemen laba

berpengaruh terhadap return saham dan mengetahui apakah kualitas audit

mempengaruhi hubungan antara manajemen laba dengan return saham.

1.5. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi beberapa pihak

antara lain adalah:

a. Bagi Penulis

Penelitian ini dapat memperdalam tentang portfolio saham khususnya

yang berkaitan dengan manajemen laba dan Initial Public Offering.

b. Bagi Penulis

Penelitian ini dapat digunakan sebagai tambahan informasi tentang pasar

1.6. Sistematika Penulisan Bab I : Pendahuluan

Bab ini menjelaskan mengenai latar belakang masalah, rumusan

masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan

sistematika penulisan.

Bab II : Landasan Teori

Bab ini berisikan tentang uraian teoritis yang digunakan sebagai dasar

teori yang mendukung penelitian ini, kerangka penelitian, dan

hipotesis.

Bab III : Metode Penelitian

Bab ini berisikan tentang metode penelitian yang terdiri dari populasi

dan sampel, teknik pengumpulan data, definisi operasional dan

variabel pengukuran serta teknik analisis data.

Bab IV : Analisis Data

Bab ini membahas mengenai analisis data dan hasil yang diperoleh

dalam penelitian.

Bab V : Penutup

Bab ini berisikan tentang kesimpulan dan saran-saran yang penulis

ajukan sebagai bahan pertimbangan bagi pihak-pihak yang

8 BAB II

TINJAUAN PUSTAKA

2.1. Pasar Modal

Pasar modal merupakan sarana perusahaan untuk meningkatkan kebutuhan dana jangka panjang dengan menjaul saham atau mengeluarkan obligasi. Untuk menarik pembeli dan penjual untuk berpartisipasi, pasar modal harus bersifat likuid dan efisien. Suatu pasar modal dikatakan likuid jika penjual dapat menjual dan pembeli dapat membeli surat-surat berharga dengan cepat. Pasar modal dikatakan efisien jika harga dari surat-surat berharga mencerminkan nilai dari perusahaan secara akurat (Hartono, 2009).

Jika pasar modal efisien, harga dari surat berharga juga mencerminkan penilaian dari investor terhadap prospek laba perusahaan di masa mendatang serta kualitas dari manajemennya. Jika calon investor meragukan kualitas dari manajemen, keraguan ini dapat tercermin di surat berharga yang turun. Dengan demikian pasar modal dapat digunakan sebagai sarana secata tidak langsung pengukur kualitas manajemen. Pasar modal juga mempunyai fungsi saraa alokasi dana yang produkstif untuk memindahkan dana dari pemberi pinjaman ke peminjam (Hartono, 2009).

2.2. Penawaran Perdana ke Publik

perusahaan umumnya menggunakan laba yang ditahan perusahaan, sedangkan alternatif pendanaan dari laur perusahaan dapat berasal dari kreditor berupa hutang, pembiayaan bentuk lain, penerbitan surat-surat hutang atau pendanaan yang bersifat penyertaan dalam bentuk saham (equity). Pendanaan melalui mekanisme penyertaan umumnya dilakukan dengan menjual saham perusahaan kepada masyarakat atau sering dikenal dengan istilah go public (Darmadji dan Fakhruddin, 2006).

IPO (Initial Public Offering) yaitu penawaran saham perusahaan untuk pertama kali. Penjualan saham baru perusahaan dilakukan di pasar primer (primary market). Jika perusahaan memutuskan untuk going public dan menjual saham perdananya ke publik (initial public offering), isu utama yang muncul adalah tipe saham apa yang akan dijual, berapa harga yang harus ditetapkan untuk selembar sahamnya dan kapan waktunya yang paling tepat. Jika keputusan perusahaan menawarkan saham kepada publik, maka beberapa faktor untung dan ruginya perlu dipertimbangkan. Keuntungan dari go public diantaranya adalah (Hartono, 2009):

1. Kemudahan meningkatkan modal di masa mendatang.

2. Meningkatkan likuiditas bagi pemegang saham.

Perusahaan yang masih tertutup yang belum mempunyai pasar untuk sahamnya, pemegang saham akan lebih sulit untuk menjual sahamnya dibandingkan jika perusahaan sudah go public.

3. Nilai pasar perusahaan diketahui

Untuk alasan-alasan tertentu, nilai pasar perusahaan perlu untuk diketahui. Misalnya jika perusahaan ingin memberikan insentif dalam bentuk opsi saham (stock option) kepada manajer-manajernya, maka nilai sebenarnya dari opsi tersebut perlu diketahui. Jika perusahaan masih tertutup, nilai dari opsi sulit ditentukan.

Selain keuntungan dari going public, beberapa kerugiannya adalah sebagai berikut (Hartono, 2009):

1. Biaya laporan yang meningkat

Perusahaan yang sudah going public, setiap kuartal dan tahunnya harus menyerahkan laporan-leporan kepada regulator. Laporan-laporan ini sangat mahal tertutama untuk perusahaan yang ukurannya kecil.

2. Pengungkapan (dislosure)

3. Ketakutan untuk diambil-alih

Manajer perusahaan yang hanya mempunyai hak veto kecil akan khawatir jika perusahaan going public. Manajer perusahaan publik dengan hak veto yang rendah umumnya diganti dengan manajer yang baru jika perusahaan diambil alih.

Proses penawaran umum saham dapat dikelompokkan menjadi empat tahap berikut (Darmadji dan Fakhruddin, 2006):

1. Tahap Persiapan

Tahap ini merupakan tahap awal dalam rangka mempersiapkan segala sesuatu yang berkaitan dengan proses penawaran umum. Pada tahap paling awal, perusahaan yang menerbitkan saham terlebih dahulu melakukan Rapat Umum pemegang Saham (RUPS) untuk meminta persetujuan para pemegang saham dalam rangka penawaran umum saham. Setelah mendapat persetujuan, emiten melakukan penunjukkan penjamin emisi serta lembaga profesi penunjang pasar, yaitu:

a. Penjamin emisi (underwriter), merupakan pihak yang paling banyak keterlibatannya dalam membantu emiten menerbitkan saham. Kegiatan yang dilakukan penjamin emisi antara lain menyiapkan berbagai dokumen, membantu menyiapkan prospektus dan memberikan penjaminan atas penerbitan.

c. Penilai untuk melakukan penilaian terhadap aktiva tetap perusahaan dan menentukan nilai wajar dari aktia tetap tersebut. d. Konsultan hukum untuk emmberikan pendapat dari segi hukum

(legal opinion).

e. Notaris untuk membuat akta-akta perubahan anggaran dasar, akta perjanjian dalam rangka penawaran umum, dan membuat notulen rapat.

2. Tahap Pengajuan Pernyataan Pendaftaran

Pada tahap ini dilengkapi denagn dokumen-dokumen pendukung, calon emiten menyiapkan pendaftaran kepada Badan Pengawas Pasar Modal hingga BAPEPAM untuk menyetakan Pernyataan Pendaftaran menjadi Efektif.

3. Tahap Penawaran Saham

4. Tahap Pencatatan Saham di Bursa Efek

Setelah selesai melakukan penjualan saham di pasar perdana, selanjutnya saham tersebut dicatatakan di Bursa Efek. Di Indonesia, saham dicatatkan di Bursa Efek Indonesia (BEI).

2.3. Agency Theory

Hubungan kerja sama antarpihak yang melibatkan otorisasi dan pertanggungjawaban dikenal dengan sebutan hubungan keagenan. Hubungan ini muncul jika dua pihak atau lebih melakukan kerja sama yang melibatkan pelimpahan wewenang atau otorisasi untuk melaksanakan sesuatu yang diisyaratkan dalam batas tertentu. Sebagai konsekuensinya penerima wewenang wajib mempertanggungjawabkan pelaksanaan wewenang (otorisasi) yang telah diterimanya. Pihak yang melimpahkan wewenang disebut dengan prinsipal dan pihak yang menerima wewenang serta wajib mempertanggungjawabkan wewenang yang diterimanya disebut dengan agen. Hubungan ini diatur dan dituangkan dalam kontrak yang diharapkan merupakan kontrak yang efisien. Isi kontrak mengatur tentang informasi perusahaan juga mengatur tentang kepastian-kepastian kerja dan imbalan (reward) yang diterima agen (Eisenhardt,1989 dalam Astika, 2008).

pemegang saham atau pemilik, sedangkan agen adalam manajemen yang mengelola harta pemilik. Principal menyediakan fasilitas dan dana untuk kebutuhan operasi perusahaan. Agen sebagai pengelola berkewajiban untuk mengelola perusahaan sebagaimana dipercayakan pemegang saham (principal), untuk meningkatkan kemakmuran principal melalui peningkatan nilai perusahaan. Sebagai imbalannya agen akan memperoleh gaji, bonus, dan berbagai kompensasi lainnya.

Praktik di perusahaan ternyata agen dalam aktivitasnya kadangkala tidak sesuai dengan kontrak kerja yang disepakati di awal untuk meningkatkan kemakmuran pemegang saham, melainkan lebih cenderung untuk meningkatkan kesejahteraan mereka sendiri. Para manajemen perusahaan mempunyai kecenderungan untuk memperoleh keuntungan yang sebesar-besarnya dengan biaya ditanggung oleh pihak lain (Sanjaya, 2004 dalam Haryono, 2005).

timbul ketidaksinkronan kepentingan antara manajer dan pemegang saham (Sanjaya, 2004 dalam Haryono, 2005).

2.4. Asimetri Informasi

Manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibandingkan pemilik (pemegang saham). Oleh karena itu sebagai pengelola, manajer berkewajiban memberikan sinyal mengenai kondisi perusahaan kepada pemilik. Sinyal yang diberikan dapat dilakukan melalui pengungkapan informasi akuntansi seperti laporan keuangan (Ujiyantho, 2006).

Laporan keuangan dimaksudkan untuk digunakan oleh berbagai pihak, termasuk manajemen perusahaan itu sendiri. Namun yang paling berkepentingan dengan laporan keuangan sebenarnya adalah para pengguna eksternal (diluar manajemen). Laporan keuangan tersebut penting bagi para pengguna eksternal terutama sekali karena kelompok ini berada dalam kondisi yang paling besar ketidakpastiannya (Ali, 2002 dalam Ujiyantho, 2006). Para pengguna internal (para manajemen) memiliki kontak langsung dengan entitas atau perusahannya dan mengetahui peristiwa-peristiwa signifikan yang terjadi, sehingga tingkat ketergantungannya terhadap informasi akuntansi tidak sebesar para pengguna eksternal (Ujiyantho, 2006).

penyedia informasi (prepaper) dengan pihak pemegang saham dan stakeholder pada umumnya sebagai pengguna informasi (Ujiyantho, 2006).

Scott (2000) dalam Ujiyantho (2006) menyatakan bahwa terdapat dua macam asimetri informasi yaitu:

1. Adverse selection, yaitu bahwa para manajer serta orang-orang dalam lainnya biasanya mengetahui lebih banyak tentang keadaan dan prospek perusahaan dibandingkan investor pihak luar. Dan fakta yang mungkin dapat mempengaruhi keputusan yang akan diambil oleh pemegang saham tersebut tidak disampaikan informasinya kepada pemegang saham.

2. Moral hazard, yaitu bahwa kegiatan yang dilakukan oleh seorang manajer tidak seluruhnya diketahui oleh pemegang saham maupun pemberi pinjaman. Sehingga manajer dapat melakukan tindakan diluar pengetahuan pemegang saham yang melanggar kontrak dan sebenarnya secara etika atau norma mungkin tidak layak dilakukan.

lain selalu dipertanyakan reliabilitasnya dan dapat dipercaya tidaknya informasi yang disampaikan.

2.5. Manajemen Laba

Manajemen laba adalah suatu intervensi dalam proses pelaporan keuangan eksternal dengan maksud untuk memperoleh keuntungan pribadi (Wolk et al., 2001 dalam Astuti, 2007). Menurut Assih dan Gudono (2000) dalam Rachmawati (2006) mengartikan manajemen laba sebagai suatu proses yang dilakukan dengan sengaja untuk mengarah pada tingkatan laba yang dilaporkan.

Manajemen laba adalah campur tangan dalam proses pelaporan keuangan eksternal dengan tujuan untuk menguntungkan diri sendiri. Manajemen laba merupakan salah satu faktor yang dapat mengurangi kredibilitas laporan keuangan, manajemen laba menambah bias dalam laporan keuangan dan dapat mengganggu pemakai laporan keuangan yang mempercayai angka laba hasil rekayasa tersebut sebagai angka laba tanpa rekayasa (Setiawati dan Na’im, 2000).

2.5.1. Peluang Manajemen Laba

Kesempatan bagi manajemen untuk mendistorsi laba timbul karena (Setiawati dan Na’im, 2000):

1. Kelemahan yang inheren dalam akuntnasi itu sendiri. Sebagaimana diungkapkan oleh Worthy (1984), fleksibilitas dalam menghitung angka laba disebabkan oleh:

b. Metode akuntansi memberikan peluang bagi manajemen untuk melibatkan subyektifitas dalam menyusun estimasi.

2. Informasi asimetri antara manajer dengan pihak luar (Healy dan Pelepu, 1993). Manajemen relatif memiliki banyak informasi dibandingkan dengan pihak luar (termasuk investor). Mustahil bagi pihak luar untuk dapat mengawasi semua perilaku dan semua keputusan manajer secara detail.

2.5.2. Faktor-Faktor Pendorong Manajemen Laba

Scott (2000) dalam Rachmawati, dkk (2006) mengemukakan beberapa motivasi terjadinya manajemen laba:

1. Bonus Purposes

Manajer yang memiliki informasi atas laba bersih perusahaan akan bertindak secara oportunistic untuk melakukan manajemen laba dengan memaksimalkan laba saat ini.

2. Political Motivations

3. Taxation Motivations

Motivasi penghematan pajak menjadi motivasi manajemen laba yang paling nyata. Berbagai metode akuntansi digunakan dengan tujuan penghematan pajak pendapatan.

4. Pergantian CEO

CEO yang mendekati masa pensiun akan cenderung menaikkan pendapatan untuk meningkatkan bonus mereka. Dan jika kinerja perusahaan buruk, mereka akan memaksimalkan pendapatan agar tidak diberhentikan.

5. Initital Public Offering (IPO)

Perusahaan yang akan go public belum memiliki nilai pasar, dan menyebabkan manajer perusahaan yang akan go public melakukan manajemen laba dalam prospektus mereka dengan harapan dapat menaikkan harga saham perusahaan.

6. Pentingnya Memberi Informasi Kepada Investor

Informasi mengenai kinerja perusahaan harus disampaikan kepada investor sehingga pelaporan laba perlu disajikan agar investor tetap menilai bahwa perusahaan tersebut dalam kinerja yang baik.

2.5.3. Pola Manajemen Laba

1. Taking a Bath

Pola ini terjadi pada saat reorganisasi termasuk pengangkatan CEO baru dengan melaporkan kerugian dalam jumlah besar. Tindakan ini diharapkan dapat meningkatkan laba di masa datang.

2. Income Minimization

Dilakukan pada saat perusahaan mengalami tingkat profitabilitas yang tinggi sehingga jika laba pada periode mendatang diperkirakan turun drastis dapat diatasi dengan mengambil laba periode sebelumnya.

3. Income Maximization

Dilakukan pada saat laba menurun. Tindakan atas income maximization bertujuan untuk melaporkan net income yang tinggi untuk tujuan bonus yang lebih besar. Pola ini dilakukan oleh perusahaan yang melakukan pelanggaran perjanjian hutang.

4. Income Smoothing

Dilakukan perusahaan dengan cara meratakan laba yang dilaporkan sehingga dapat mengurangi fluktuasi laba yang terlalu besar karena pada umumnya investor lebih menyukai laba yang relatif stabil.

Teknik dan pola manajemen laba menurut Setiawati dan Na’im (2000) dapat dilakukan dengan tiga teknik yaitu:

1. Memanfaatkan peluang untuk membuat estimasi akuntansi

tertagih, estimasi kurun waktu depresiasi aktiva tetap atau amortisasi aktiva tak berwujud, estimasi biaya garansi, dan lain-lain.

2. Mengubah metode akuntansi

Perubahan metode akunatansi yang digunakan untuk mencatat suatu transaksi, contoh: merubah metode depresiasi aktiva tetap, dari metode depresiasi angka tahun ke metode depresiasi garis lurus.

3. Menggeser periode biaya atau pendapatan.

Contoh rekayasa periode biaya atau pendapatan antara lain: mempercepat/menunda pengeluaran untuk penelitian dan pengembangan sampai pada periode akuntansi berikutnya, mempercepat/menunda pengeluaran promosi sampai periode berikutnya, mempercepat/menunda pengiriman produk ke pelanggan, mengatur saat penjualan aktiva tetap yang sudah tak dipakai.

2.6. Kualitas Audit

mempertahankan kredibilitasnya auditor akan lebih berhati-hati dalam melakukan proses audit untuk mendeteksi salah saji atau kecurangan (Mulyani, dkk, 2007).

Pemeriksanaan eksternal dapat menekan terjadinya asimetri informasi yang terjadi antara stakeholders dan manajemen dengan mengijinkan pihak di luar perusahaan melakukan verifikasi dan validasi laporan keuangan yang disajikan oleh pihak manajemen. Connie, et. al.(1998) dalam Handayani dan Rachadi (2009) berpendapat bahwa keefektifan suatu pemeriksaan dan kemampuannya dalam mencegah pelaporan laba secara oportunistik, diharapkan datang dari integritas auditor yang tinggi.

Seperti yang dikutip dalam Handayani dan Rachadi (2009), Watts dan Zimmerman (1986) menyebutkan bahwa semakin besar ukuran KAP akan semakin baik kualitas audit perusahaan. Francis et. al. (1999) menyebutkan bahwa hasil audit perusahaan yang diaudit oleh kantor akuntan publik yang tidak masuk dalam the big four terindikasi lebih banyak melakukan pelaporan laba oportunistik daripada perusahaan yang diaudit oleh kantor akuntan yang masuk dalam the big four.

2.7. Return Saham

pengukur kinerja dari perusahaan. Return realisasian atau return histories ini juga berguna sebagai dasar penentuan return ekspektasian (expected return) dan risiko di masa datang. Return ekspektasian (expected return) adalah return yang diharapkan akan diperoleh oleh investor di masa mendatang. Berbeda dengan return realisasian yang sifatnya sudah terjadi, return ekspektasian sifatnya belum terjadi (Hartono, 2009).

Astika (2003) dalam Suardana (2009) menyatakan bahwa return saham merupakan suatu variabel yang muncul dari perubahan harga saham sebagai akibat dari reaksi pasar karena adanya penyampaian informasi keuangan suatu entitas ke dalam pasar modal. Return saham yang diterima investor dinyatakan sebagai berikut:

Pi,t- Pi, t-1

Ri,t =

Pi, t-1

Keterangan:

Ri,t = Tingkat keuntungan saham i pada periode t

Pi,t = Harga saham i pada periode t

Pi, t-1 = Harga saham i pada periode t-1

return) adalah selisih antara return sesungguhnya yang terjadi dengan return ekspektasian sebagai berikut:

RTNi,t = Ri,t – E[Ri,t]

Notasi:

RTNi,t : return tidak normal (abnormal return) sekuritas ke-i pada periode

peristiwa ke-t

Ri,t : return realisasi yang terjadi untuk sekuritas ke-i pada periode peristiwa

ke-t

E[Ri,t] : return ekspektasian sekuritas ke-i pada periode peristiwa ke-t

Return realisasian atau return sesungguhnya merupakan return yang terjadi pada waktu ke-t yang merupakan selisih harga sekarang relatif terhadap harga sebelumnya atau dapat dihitung dengan rumus (Pi,t - Pi,t-1) / Pi,t-1. Sedang

return ekspektasian merupakan return yang harus diestimasi. Brown dan Warner (1985 dalam Jogiyanto, 2009) mengestimasi return ekspektasian menggunakan model estimasi mean-adjusted model,market model dan market-adjusted model.

1. Mean-adjusted model

Model sesuaian rata-rata (mean-adjusted model) ini menganggap bahwa return ekpektasian bernilai konstan yang sama dengan rata-rata return realisasian sebelumnya selama periode estimasi (estimation period), sebagai berikut:

T R

R E

t t j

j i t

i = =

2 1

, , ]

Notasi:

E[Ri,t] : return ekspektasian sekuritas ke-i pada periode peristiwa ke-t

Ri,j : return realisasi sekuritas ke-i pada periode estimasi ke-j

T : lamanya periode estimasi, yaitu dari t1 sampai dengan t2

Periode estimasi (estimation period) umumnya merupakan periode sebelum periode peristiwa. Periode peristiwa (event period) disebut juga dengan periode pengamatan atau periode jendela (event window). Kelebihan perhitungan menggunakan mean-adjusted model adalah return yang diterima dianggap sama untuk semua perusahaan.

2. Market Model

Perhitungan return ekspektasi dengan model pasar (market model) ini dilakukan dengan dua tahap yaitu (1) membentuk model ekspektasi dengan menggunakan data realisasi selama periode estimasi dan (2) menggunakan model ekspektasi ini untuk mengestimasi return ekspektasian di periode jendela. Model ekspektasi dapat dibentuk menggunakan teknik regresi OLS (Ordinary Least Square) dengan persamaan:

Ri,j = i+ I. RMj + i,j

Notasi:

Ri,j : return realisaisn sekuritas ke-i pada periode estimasi ke-j

i : intercept untuk sekuritas ke-i

RMj : return indeks pasar pada periode estimasi ke-j yang dapat

dihitung dengan rumus RMj = (IHSGj - IHSGj-1)/ IHSGj-1

dengan IHSG adalah Indeks Harga Saham Gabungan

i,j : kesalahan residu sekuritas ke-I pada periode estimasi ke-j

Kelebihan perhitungan menggunakan market model adalah menggunakan data perhari selama periode estimasi sehingga data tersebut mendekati realisasi ekspektasi yang sesungguhnya.

3. Market-Adjusted Model

Model sesuaian-pasar (market-adjusted model) mengangap bahwa penduga yang terbaik untuk mengestimsi return suatu sekuritas adalah return indeks pasar pada saat tersebut. Kelebihan menggunakan model ini, maka tidak perlu menggunakan periode estimasi untuk membentuk model estimasi, karena return sekuitas yang diestimasi adalah sama dengan return indeks pasar. Kelemahan perhitungan menggunakan market-adjusted model adalah return ekspektasian sama dengan return indeks pasar.

2.8. Pengembangan Hipotesis

1. Manajemen Laba dan Return Saham

maupun issuer dan penjamin emisi sama-sama menghadapi kesulitan untuk menilai dan menentukan harga wajar suatu IPO. Salah satu informasi yang relevan adalah laporan keuangan yang terdapat di prospektus (Gumanti, 2001). Informasi-informasi dalam prospektus ini akan memberikan gambaran mengenai kondisi, prospek ekonomi, rencana investasi, serta ramalan laba dan dividen yang akan dijasikan dasar dalam pembuatan keputusan rasional mengenai risiko dan nilai saham yang ditawarkan perusahaan. Informasi ini dibutuhkan investor untuk menilai, menentukan, dan membuat keputusan apakah perusahaan bersangkutan merupakan perusahaan yang layak dipilih sebagai tempat untuk menginvestasikan dananya (Sulisyanto, 2008).

Ketika prospektus merupakan satu-satunya informasi yang digunakan oleh investor untuk memutuskan berinvestasi pada perusahaan yang sedang IPO maka akan terjadi asimetri informasi yang tinggi antara manajemen dengan pihak eksternal. Asimetri informasi ini terjadi karena pihak manajemen mempunyai informasi yang lebih banyak dibandingkan dengan pihak eksternal mengenai kondisi perusahaan. Hal ini memberikan peluang kepada pihak manajemen untuk melakukan manajemen laba (Teoh et al., 1998). Rangan (1998) dalam Joni dan Jogiyanto (2008) menunjukkan bahwa koefisien regresi hubungan antara akrual diskresioner dan return saham adalah negatif. Berdasarkan uraian di atas maka hipotesis yang diajukan adalah:

2. Manajemen Laba, Kualitas Audit, Return Saham

Laba tercipta dari sebuah proses akuntansi yang memberikan

kebebasan bagi para penyusunnya untuk memilih metode akuntansi.

Manajer dapat menggunakan kebijakannya untuk menetapkan waktu dan

jumlah dari pendapatan dan biaya yang terjadi dalam perusahaan (Assih et

al., 2005 dalam Kusumawardhani dan Siregar, 2009). Mengingat

pentingnya peranan laba dalam berbagai proses pengambilan keputusan,

terdapat tendensi bagi manajer untuk mempengaruhi laba yang dilaporkan

perusahaan dengan berbagai motif tertentu, yang dikenal dengan nama

manajemen laba atau earnings management (Kusumawardhani dan

Siregar, 2009).

Manajemen laba merupakan rekayasa pelaporan keuangan dalam

batas-batas tertentu yang tidak melanggar standar pelaporan keuangan. Hal

ini dilakukan oleh manajemen dengan memanfaatkan wewenangnya dalam

memilih metode akuntansi yang diizinkan oleh standar akuntansi. Manajer

memiliki fleksibilitas dalam membuat pilihan metode maupun kebijakan

akuntansi dari berbagai alternatif metode dan kebijakan akuntansi yang

ada, yang menurut manajer paling menguntungkan pada periode

pelaporan. Fleksibilitas yang terdapat dalam standar akuntansi pada

akhirnya menyebabkan tindakan tersebut sah dengan sendirinya (Mawarti,

Manajemen laba dapat dilakukan dengan beberapa cara, antara lain

melaporkan laba perusahaan lebih tinggi, meratakan atau lebih rendah

pada laporan keuangan dibandingkan laba yang sesungguhnya diperoleh

perusahaan. Mursalim (2005) dalam Tarjo (2008) menyatakan bahwa ada

kecenderungan bahwa investor melihat dari sisi kemampuan perusahaan

dalam menghasilkan laba, karena dengan semakin besar laba

mencerminkan bahwa perusahaan memiliki prospek yang lebih bagus di

masa yang akan datang. Apabila laba yang dilaporkan perusahaan tinggi

maka investor akan tertarik membeli saham perusahaan. Semakin tinggi

permintaan akan saham perusahaan akan meningkatkan volume

perdagangan saham dan harga saham (Tarjo, 2008).

Syaiful (2002) meneliti hubungan manajemen laba dengan return

saham perusahaan yang terdaftar di BEJ. Penelitian dilakukan terhadap 44

perusahaan yang melakukan IPO pada 1991-1994. Hasilnya menunjukkan

bahwa return saham pada perioda satu tahun setelah IPO rendah. Tetapi

penelitian ini tidak berhasil menemukan hubungan antara manajemen laba

dan return saham. Ardiati (2003) meneliti hubungan manajemen laba

terhadap return saham dengan menggunakan kualitas audit sebagai

variabel pemoderasi. Sampel penelitian terdiri atas 78 perusahaan pada

perioda 1995-2000. Hasilnya menunjukkan bahwa manajemen laba

Big 4 dan berpengaruh negatif pada perusahaan yang diaudit KAP

Non-Big 4. Berdasarkan uraian di atas maka hipotesis yang diajukan adalah:

H2: Kualitas audit mempengaruhi hubungan antara manajemen laba

31 BAB III

METODE PENELITIAN

3.1. Populasi dan Sampel

Populasi adalah kumpulan dari objek yang akan diteliti (Sugiyono, 2000).

Populasi dalam penelitian ini adalah seluruh perusahaan yang melakukan IPO di

Bursa Efek Indonesia tahun 2001 sampai tahun 2010.

Sampel merupakan bagian kecil dari populasi yang mempunyai ciri dan sifat

yang sama dan dianggap dapat mewakili populasi tersebut (Sugiyono, 2000).

Teknik penentuan sampel yang dilakukan pada penelitian ini bersifat tidak acak

(non-random sampling) yaitu purposive sampling. Pada jenis sampel-sampel ini,

anggota sampel ditentukan berdasarkan ciri tertentu yang dianggap mempunyai

hubungan erat dengan ciri populasi (Sugiyono, 2000). Kriteria sampel pada

penelitian ini adalah:

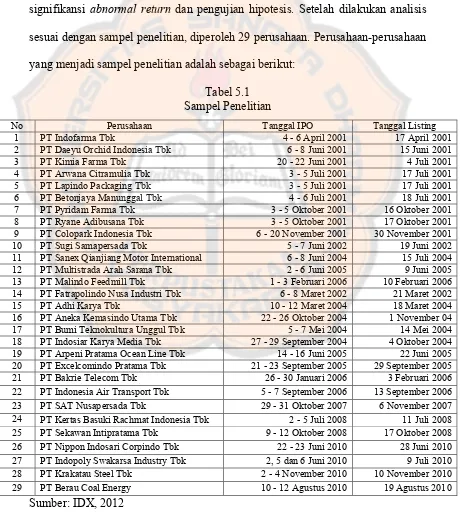

1. Perusahaan non keuangan yang melakukan IPO di Bursa Efek Indonesia

tahun 2001 - 2010.

2. Mempublikasikan prospektus selama periode pengamatan.

3. Mempublikasikan laporan auditor independen selama periode pengamatan.

3.2. Cara Pengumpulan, Jenis dan Sumber Data

Cara pengumpulan data penelitian ini adalah dokumentasi. Data yang

digunakan dalam penelitian ini adalah data sekunder yaitu data yang diterbitkan

atau digunakan oleh organisasi yang bukan pengelolanya (Sugiyono, 2000). Data

sekunder yang dibutuhkan dalam penelitian ini adalah data laporan keuangan dan

harga saham yang diperoleh dari Pojok Bursa Efek Indonesia Universitas Sanata

Dharma Yogyakarta.

3.3. Definisi Operasional, Variabel Penelitian dan Cara Pengukurannya

Variabel dalam penelitian ini terdiri dari tiga jenis yaitu variabel

independen, variabel dependen dan variabel pemoderasi.

1. Variabel Independen (Variabel Bebas)

Variabel independen dalam penelitian ini adalah manajemen laba.

Manajemen laba dalam penelitian ini diukur dengan proksi discretionary

accruals (DA). Pengukuran manajemen laba menggunakan model Jones

yang dimodifikasi oleh Dechow, Sloan dan Sweeney (1995). Dipilihnya

modified jones model karena modified jones model dapat mendeteksi

manajemen laba lebih baik dibandingkan dengan model-model lainnya

(Rahmawati, dkk, 2006). Selain itu juga karena model Jones dan model

Jones modifikasian adalah sama dan konsisten dalam mendeteksi

TAit/A it-1 =:1(1/Ait-1) +:2((<REVit-<RECit)/ Ait-1) +:3(PPEit/Ait-1) +=it (1)

TAit/A it-1 = NDAit + DAit (2)

TAit= NIit-CFOit (3)

NDAit = :1(1/A it-1) +:2( (<REVit-<RECit)/ A it-1) +:3(PPEit/A it-1) (4)

DAit = TAit/A it-1 – [:1(1/A it-1) +:2(<REVit-<RECit/ Ait-1) +

:3(PPEit/A it-1)] (5)

Keterangan

TAit = Total akrual perusahaan i pada tahun t

DAit = Discretionary Accruals perusahaan i pada tahun t

NDAit = Non Discretionary Accruals perusahaan i pada tahun t

NIit = Net Income perusahaan i pada tahun t

CFOit = Cash Flow from Operation perusahaan i pada tahun t

Ait-1 = Total aktiva perusahaan i pada periode ke t-1,

<Revit = Perubahan pendapatan perusahaan i dalam periode ke-t,

<RECit = Perubahan piutang usaha perusahaan i pada tahun ke t

PPEit = Aktiva tetap perusahaan i periode ke-t

=it = Error term perusahaan i periode ke-t.

2. Variabel Dependen

Variabel dependen dalam penelitian ini adalah return saham.

Rit= Pt- Pt-1

Pt-1

Rit : Return saham perusahaan i periode t

Pt : Harga saham perusahaan i periode t

Pt-1 : Harga saham perusahaan i periode t-1

3. Variable Moderating

Variable moderating dalam penelitian ini adalah kualitas audit.

Kualitas audit diukur dengan menggunakan variabel dummy dengan nilai 1

untuk auditor yang berkualitas rendah dan nilai 0 untuk auditor yang

berkualitas tinggi. Beberapa penelitian telah menginvestigasi dugaan

bahwa Big 4 auditor memberikan audit berkualitas tinggi daripada non-Big

4 auditor (Ardiati, 2003).

3.4. Analisis Data

Untuk menjawab rumusan masalah kedua mengenai apakah interkasi

manajemen laba sebelum Initial Public Offering (IPO) dan kualitas audit

berpengaruh terhadap return saham setelah Initial Public Offering (IPO),

pengujian hipotesis dilakukan dengan menggunakan analisis regresi moderasi.

Persamaan regresi dalam penelitian ini adalah sebagai berikut:

Keterangan:

RET = Return saham

D0 = Konstanta

D1 = Koefisien regresi manajemen laba

b2 Koefisien regresi kualitas audit

D3 Koefisien regresi manajemen laba*kualitas audit

DAC = Manajemen laba

NBIG4 = Kualitas audit, dengan nilai 1 jika KAP non-Big 4 dan 0 jika

KAP Big 4

e = Standar eror

Tahapan analisis regresi moderasi adalah sebagai berikut:

1. Hipotesis 1

a. Menentukan hipotesis

Ho1: D1= 0

Manajemen laba tidak berpengaruh terhadap return saham.

Ha1: D1G0

Manajemen laba berpengaruh terhadap return saham

b. Menentukan level of significant (:) sebesar 5%.

c. Menentukan kriteria pengujian

Hoditolak jika: thitung > t /2tabel ; pI0,05

d. Menarik kesimpulan

1) Ho diterima, berarti manajemen laba tidak berpengaruh

terhadap return saham.

2) Ho ditolak, berarti manajemen laba berpengaruh terhadap

return saham.

2. Hipotesis 2

a. Menentukan hipotesis

Ho2: D3= 0

Kualitas audit tidak mempengaruhi hubungan antara manajemen

laba dengan return saham.

Ha2: D3G0

Kualitas audit mempengaruhi hubungan antara manajemen laba

dengan return saham.

b. Menentukan level of significant (:) sebesar 5%.

c. Menentukan kriteria pengujian

Ho diterima jika: thitung It /2tabel ; p > 0,05

d. Menarik kesimpulan

1) Ho diterima, berarti kualitas audit tidak mempengaruhi

hubungan antara manajemen laba dengan return saham.

2) Ho ditolak, berarti kualitas audit mempengaruhi hubungan

38 BAB IV

GAMBARAN UMUM PERUSAHAAN

4.1. PT Indofarma Tbk

PT. Indonesia Farma Tbk, disingkat dengan PT. Indofarma (Persero) Tbk

dan selanjutnya disebut “Perusahaan” didirikan berdasarkan akta No. 1 tanggal 2

Januari 1996 dan diubah dengan akta No. 134 tanggal 26 Januari 1996 keduanya

dari Notaris Sutjipto, SH. Maksud dan tujuan pendirian Perusahaan adalah

melaksanakan dan menunjang kebijakan serta program Pemerintah di bidang

ekonomi dan pembangunan nasional pada umumnya, khususnya di bidang

farmasi, diagnostik, alat kesehatan, serta industri produk makanan dengan

menerapkan prinsip-prinsip Perseroan Terbatas. Untuk mencapai maksud dan

tujuan tersebut, Perusahaan dapat melaksanakan kegiatan usaha sebagai berikut:

1. Memproduksi bahan baku dan bahan penolong farmasi serta bahan kimia

termasuk agrokimia, baik sendiri maupun atas dasar lisensi atau

pembuatan atas dasar upah;

2. Memproduksi obat jadi seperti obat-obatan esensial, obat generik, obat

nama dagang, obat tradisional, kosmetik, alat kesehatan, diagnostik,

kontrasepsi serta produk makanan baik yang ada hubungannya dengan

pemeliharaan dan peningkatan kesehatan maupun yang bersifat umum

termasuk untuk hewan, baik sendiri maupun atas dasar lisensi atau

3. Memproduksi pengemasan maupun bahan pengemas, mesin dan peralatan

serta sarana pendukung lainnya, baik yang terkait dengan industri farmasi

maupun industri lainnya.

4. Pemasaran, perdagangan dan distribusi dari produk di atas, baik hasil

produksi maupun hasil produksi pihak ketiga, termasuk barang umum,

baik di dalam maupun di luar negeri, serta kegiatan-kegiatan lain yang

berhubungan dengan usaha Perusahaan.

5. Jasa baik yang ada hubungannya dengan kegiatan usaha Perusahaan

maupun jasa pemeliharaan kesehatan pada umumnya termasuk jasa

konsultasi kesehatan.

Kantor dan lokasi pabrik Perusahaan terletak di jalan Indofarma No.1,

Cibitung, Bekasi. Perusahaan mulai berproduksi secara komersial tahun 1983.

Hasil produksi Perusahaan dipasarkan di dalam dan di luar negeri.

4.2. PT Daeyu Orchid Indonesia Tbk

PT. Delta Dunia Petroindo Tbk. (Perusahaan), semula bernama PT.

Daeyu Orchid Indonesia Tbk., setelah sebelumnya bernama PT. Daeyu Poleko

Indonesia, didirikan berdasarkan akta Notaris No. 117 tanggal 26 November 1990

oleh notaris Edison Sianipar, SH. Akta pendirian tersebut telah mendapat

persetujuan dari Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia

melalui Surat Keputusan Nomor C2-1823.HT.01.01.Th.91 tanggal 31 Mei 1991

dan diumumkan dalam Berita Negara Republik Indonesia No. 63 Tambahan No.

Akta pendirian ini telah mengalami beberapa kali perubahan. Perubahan

yang terakhir dibuat melalui akta nomor 34 tanggal 23 Juni 2005 oleh notaris

Leolin Jayayanti, SH. Perubahan terakhir dalam akta ini yaitu:

1. Menyetujui perubahan nama Perusahaan yang semula bernama PT.

Daeyu Orchid Indonesia Tbk. Menjadi PT. Delta Dunia Petroindo Tbk.,

sekaligus mengubah tempat dan kedudukan yang semula di Jl. Blora No.

21 Jakarta Pusat menjadi di Jl. Raya Solo Sragen Km. 22 Purwosuman -

Sidoarjo, Kabupaten Sragen.

2. Menyetujui memperluas bidang usaha Perusahaan, sehingga menjadi

perindustrian, perdagangan, pertambangan, pengangkutan darat dan jasa.

Perubahan anggaran dasar tersebut telah memperoleh persetujuan

Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia melalui Surat

Keputusan No. C-20083.HT-01.04.TH.2005 tanggal 20 Juli 2005. Perusahaan

memulai kegiatan operasi komersialnya pada tahun 1992.

4.3. PT Kimia Farma Tbk

PT Kimia Farma (Persero) Tbk. selanjutnya disebut “Perusahaan” didirikan

berdasarkan akta No. 18 tanggal 16 Agustus 1971 dan diubah dengan akta

perubahan No. 18 tanggal 11 Oktober 1971 keduanya dari Notaris Soelaeman

Ardjasasmita S.H. di Jakarta. Perusahaan berdomisili di Jakarta dan memiliki unit

produksi yang berlokasi di Jakarta, Bandung, Semarang, Watudakon (Mojokerto),

dan Tanjung Morawa - Medan. Perusahaan juga memiliki satu unit distribusi yang

Perusahaan yaitu PT KF Trading & Distribution dan PT Kimia Farma Apotek

yang sebelumnya masing-masing merupakan unit usaha Pedagang Besar Farmasi

dan Apotek (catatan b). Kantor Pusat Perusahaan beralamat di Jalan Veteran

Nomor 9 Jakarta.

Perusahaan mulai beroperasi secara komersial sejak tahun 1817, yang

pada saat itu bergerak dalam bidang distribusi obat dan bahan baku obat. Pada

tahun 1958, pada saat Pemerintah Indonesia menasionalisasikan semua

Perusahaan Belanda, status Perusahaan tersebut diubah menjadi beberapa

Perusahaan Negara. Pada tahun 1969, beberapa Perusahaan Negara tersebut

diubah menjadi satu Perusahaan yaitu Perusahaan Negara Farmasi dan Alat

Kesehatan Bhinneka Kimia Farma disingkat PN Farmasi Kimia Farma. Pada

tahun 1971, berdasarkan Peraturan Pemerintah No. 16 Tahun 1971 status

Perusahaan Negara tersebut diubah menjadi Persero dengan nama PT Kimia

Farma (Persero). Hasil produksi Perusahaan saat ini dipasarkan di dalam negeri

dan di luar negeri, yaitu ke Asia, Eropa, Australia, Afrika dan Selandia Baru.

Sesuai dengan Pasal 3 Anggaran Dasar Perusahaan:

1. Maksud dan tujuan Perusahaan ini menyediakan barang dan/atau jasa yang

bermutu tinggi dan berdaya saing kuat khususnya bidang industri kimia,

farmasi, biologi, kesehatan, industri makanan serta minuman, dan

mengejar keuntungan guna meningkatkan nilai Perusahaan dengan

menerapkan prinsip-prinsip Perseroan Terbatas.

2. Untuk mencapai maksud dan tujuan tersebut, Perusahaan dapat

a. Mengadakan, menghasilkan, mengolah bahan kimia, farmasi, biologi

dan lainnya yang diperlukan guna pembuatan sediaan farmasi,

kontrasepsi, kosmetika, obat tradisional, alat kesehatan, produk

makanan/minuman dan produk lainnya termasuk bidang perkebunan

dan pertambangan yang ada hubungannya dengan produksi di atas.

b. Memproduksi pengemas dan bahan pengemas, mesin dan peralatan

serta sarana pendukung lainnya, baik yang berkait dengan industri

farmasi maupun industri lainnya.

c. Menyelenggarakan kegiatan pemasaran, perdagangan, dan distribusi

dari hasil produksi seperti di atas, baik hasil produksi sendiri maupun

hasil produksi pihak ketiga, termasuk barang umum, baik di dalam

maupun di luar negeri, serta kegiatan-kegiatan lain yang berhubungan

dengan usaha Perusahaan.

d. Berusaha di bidang jasa, baik yang ada hubungannya dengan kegiatan

usaha perusahaan maupun jasa, upaya dan sarana pemeliharaan dan

pelayanan kesehatan pada umumnya termasuk jasa konsultasi

kesehatan.

e. Melakukan usaha-usaha optimalisasi aset yang dimiliki Perusahaan.

f. Jasa penunjang lainnya termasuk pendidikan, penelitian dan

pengembangan sejalan dengan maksud dan tujuan perusahaan, baik

4.4. PT Arwana Citramulia Tbk

PT Arwana Citra Mulia Tbk didirikan dengan nama PT Arwana Citra Mulia

berdasarkan akta notaris Raden Santoso No. 21 tanggal 22 Februari 1993, yang

telah diubah berdasarkan akta notaris Imam Santoso, S.H. No. 147 tanggal 26

Oktober 1993 dan No. 105 tanggal 15 November 1993 mengenai perubahan nama

perusahaan menjadi PT Arwana Citramulia. Akta pendirian dan perubahannya

telah mendapat pengesahan dari Menteri Kehakiman Republik Indonesia dalam

Surat Keputusan No. C2-14065. HT. 01.01.TH.93 tanggal 20 Desember 1993 dan

telah diumumkan dalam Berita Negara No. 95 Tambahan No. 5576 tanggal 27

November 1997. Anggaran dasar perusahaan telah mengalami beberapa kali

perubahan, terakhir dengan akta notaris Misahardi Wilamarta, S.H. No. 14 tanggal

11 Desember 2002, antara lain mengenai peningkatan modal ditetapkan dan

disetor penuh. Perubahan tersebut telah dilaporkan oleh perusahaan dan telah

diterima serta dicatat oleh Menteri Kehakiman dan Hak Asasi Manusia Republik

Indonesia yang dinyatakan melalui surat No. C-24679.HT.01.04.TH.2002 pada

tanggal 24 Desember 2002.

Sesuai dengan pasal 3 anggaran dasar perusahaan, dan kondisi pada saat ini,

ruang lingkup kegiatan perusahaan terutama bergeraj di bidang industri keramik

dan menjual hasil produksi di dalam negeri. Kantor pusat perusahaan

berkedudukan di Sentra Niaga Puri Indah Blok T2 No. 24, Kembangan, jakarta

Barat dn pabriknya berlokasi di Jatiwulung, Tangerang, Banten. Perusahaan mulai

4.5. PT Lapindo Packaging Tbk

PT Leyand International Tbk (selanjutnya disebut “Perusahaan”), semula

bernama PT Lapindo International Tbk, didirikan di Jakarta berdasarkan Akta

Notaris Sumardilah Oriana Roosdilan, S.H., No. 52 tanggal 7 Juni 1990. Sesuai

dengan pasal 3 anggaran dasar Perusahaan, ruang lingkup kegiatan Perusahaan

terutama dalam bidang sebagai berikut:

1. Perindustrian antara lain:

a. Industri pembangkit tenaga listrik

b. Industri mesin listrik

c. Industri gas dan LPG (Liquid Petroleum Gas)

2. Perdagangan antara lain:

a. Penyalur bahan bakar minyak tanah, solar dan gas

b. Perdagangan bahan bakar minyak

3. Jasa antara lain:

a. Konsultasi bidang industri

b. Konsultasi bidang energi

c. Konsultasi bidang lapangan minyak dan gas bumi

4. Pembangunan antara lain:

a. Pengelolaan sumber daya alam untuk ketenagalistrikan.

b. Pemborong bidang pertambangan minyak dan gas bumi.

Perusahaan berkedudukan di Jakarta dengan kegiatan utama industri

pembangkit tenaga listrik. Lokasi pembangkit listrik berada di kota Medan,

merealisasikan rencana divestasinya melalui perjanjian dengan pihak ketiga

mengenai penjualan investasi Perusahaan di bidang industri dan kemasan plastik.

Perusahaan memulai kegiatan usaha komersialnya pada tahun 1990.

4.6. PT Betonjaya Manunggal Tbk

PT. Betonjaya Manunggal Tbk. (Perusahaan) didirikan pada tanggal 27

Pebruari 1995 dengan akta No. 116 dari Suyati Subadi, SH., notaris di Gresik.

Akta pendirian tersebut telah mendapat pengesahan dari Menteri Kehakiman

Republik Indonesia melalui Surat Keputusannya No. C2-10.173.HT.01.01.TH.95

tanggal 16 Agustus 1995, serta diumumkan dalam Berita Negara No. 18,

Tambahan No. 9609a tanggal 1 Maret 1996. Anggaran dasar Perusahaan telah

mengalami beberapa kali perubahan, terakhir berdasarkan akta No. 12 tanggal 2

Maret 2001 dari notaris Aulia Taufani, SH., notaris pengganti Sutjipto, SH.,

notaris di Jakarta, mengenai perubahan status Perusahaan menjadi perusahaan

terbuka dan peningkatan modal dasar, ditempatkan dan disetor serta pemecahan

nilai nominal saham. Perubahan anggaran dasar tersebut telah memperoleh

persetujuan dari Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia

dalam Surat Keputusannya No. C-00703.HT.01.04.Th.2001 tanggal 11 Mei 2001.

Kantor pusat dan pabrik Perusahaan beralamat di Jl. Raya Krikilan No. 434,

Driyorejo – Gresik, Jawa Timur. Sesuai dengan pasal 3 anggaran dasar

Perusahaan, ruang lingkup kegiatan Perusahaan terutama meliputi bidang industri

beroperasi secara komersial pada bulan Mei 1996 dan saat ini bergerak dalam

bidang industri besi beton.

4.7. PT Pyridam Farma Tbk

PT Pyridam Farma Tbk (“Perusahaan”) didirikan berdasarkan akta

Notaris Tan Thong Kie No. 31 tanggal 27 November 1976. Akta pendirian

Perusahaan telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam

Surat Keputusan No. YA 5/118/3 tanggal 17 Maret 1977, serta diumumkan dalam

Lembaran Berita Negara No. 102 tanggal 23 Desember 1977, Tambahan No. 801.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan usaha

Perusahaan meliputi industri obat-obatan, plastik, alat-alat kesehatan, dan industri

kimia lainnya, serta melakukan perdagangan, termasuk impor, ekspor dan

antarpulau, dan bertindak selaku agen, grosir, distributor dan penyalur dari segala

macam barang. Kegiatan usaha Perusahaan saat ini meliputi produksi dan

pengembangan obatobatan (farmasi) serta perdagangan alat-alat kesehatan.

Perusahaan berdomisili di Jakarta dan pabriknya berlokasi di Desa

Cibodas, Puncak, Jawa Barat. Kantor pusat Perusahaan berlokasi di Jalan

Kemandoran VIII No. 16, Jakarta. Perusahaan memulai operasi komersialnya

pada tahun 1977. Pabrik Perusahaan yang berlokasi di Desa Cibodas, Puncak,

Jawa Barat, mulai dibangun pada tahun 1995 dan mulai beroperasi pada bulan

4.8. PT Ryane Adibusana Tbk

PT Ryane Adibusana (Perusahaan) didirikan pada tanggal 7 Februari

1990 berdasarkan Akta Notaris Adam Kasdarmadji, S.H., No. 16. Akta pendirian

ini kemudian diubah berdasarkan akta notaris yang sama dengan No. 22 tanggal 7

Juni 1991. Akta pendirian dan perubahan tersebut telah disahkan oleh Menteri

Kehakiam Republik Indonesia dalam Surat Keputusan No.

C2-6277.HT.01.01.Th.92 tanggal 4 Agustus 1992 serta didaftarkan di Kepaniteraan

Pengadilan Negeri Jakarta Pusat No. 114/1993 tanggal 11 Januari 1993 dan

sampai dengan tanggal 31 Maret 2001, masih dalam proses diumumkan dalam

Lembaran Berita Negara. Anggaran Dasar Perusahaan telah mengalami bebrapa

kali perubahan, yang terakhir dengan Akta Notaris Fathiah Helmi, S.H., No. 34

tanggal 27 Maret 2001, antara lain mengenai perubahaan status perusahaan,

persetujuan atas penjualan saham melalui penawaran umum dan penerbitan

waran, perubahan susunan dewan komisaris dan direksi dan perubahan nilai

nominal saham. Sampai dengan tanggal 31 Maret 2001 akta perubahan ini masih

dalam proses pengesahan dari Menteri Kehakiman dan Hak Asasi Manusia

Republik Indonesia.

Kegiatan utama perusahaan meliputi bidang perdagangan dan pembuatan

pakaian jadi, perdagangan tekstil dan aksesoris pelengkap lainnya. Kantor pusat

perusahaan berlokasi di Jakarta. Pada tanggal 31 Maret 2001, perusahaan

mengoperasikan 11 toko dengan nama “Ryane P” untuk penjualan pakaian jadi

dan aksesoris pelengkap lainnya, yang berlokasi di Jakarta, Bandung, Semarang,

dengan nama “RPS International Textile & Tailor” untuk penjualan pembuatan

pakaian jadi dan perdagangan tekstil, yang berlokasi di Jakarta dan Bandung.

Perusahaan mulai beroperasi secara komersial pada tahun 1990.

4.9. PT Colopark Indonesia Tbk

PT Colorpak Indonesia Tbk (“Perusahaan”) didirikan di Indonesia dalam

rangka Penanaman Modal Asing (PMA) dengan akta notaris Tegoeh Hartanto,

SH, No. 86 tanggal 15 September 1988. Akta pendirian ini telah disahkan oleh

Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No.

C2-10158.HT.01.01.TH.88 tanggal 7 November 1988 dan diumumkan dalam Berita

Negara No. 38 tanggal 11 Mei 1990 Tambahan No. 1683. Anggaran dasar

Perusahaan telah mengalami beberapa kali perubahan, yang terakhir adalah

dengan akta notaris Leolin Jayayanti, SH, No. 11 tanggal 8 Agustus 2008 antara

lain mengenai perubahan anggaran dasar Perusahaan yang disesuaikan dengan

Undang-Undang Perseroan Terbatas Republik Indonesia No. 40 tahun 2007.

Perubahan tersebut telah memperoleh persetujuan dari Menteri Hukum dan Hak

Asasi Manusia Republik Indonesia dengan Surat Keputusan No.

AHU-71015.AH.01.02.Tahun 2008 tanggal 8 Oktober 2008, dan masih dalam proses di

umumkan dalam Berita Negara.

Sesuai dengan Pasal 3 anggaran dasar Perusahaan, maksud dan tujuan

dari didirikannya Perusahaan adalah berusaha dalam bidang industri tinta cetak

dan sejenisnya. Saat ini, Perusahaan juga berusaha dalam bidang perdagangan

Industri II Blok F/7 Pasir Jaya, Jatiuwung Tangerang 15135. Perusahaan memulai

kegiatan komersialnya pada tahun 1989.

4.10. PT Sugi Samapersada Tbk

PT. Sugi Samapersada (d/h PT. Saranatama Unimada Gunabina

Internasional) didirikan berdasarkan Akta Notaris Maria Kristiana Soeharyo, SH.,

No. 90 tanggal 26 Maret 1990. Akta Pendirian PT. Sugi Samapersada, Tbk

Anggaran Dasar telah mengalami beberapa kali perubahan dan perubahan terakhir

adalah dengan Akta Notaris Margaretha Dwiantini, SH., No. 78 tanggal 15

Agustus 2008, Notaris pengganti Jakarta untuk menyesuaikan anggaran dasar

terhadap Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas.

Perubahan anggaran dasar tersebut belum memperoleh pengesahan dari Menteri

Hukum dan Hak Asasi Manusia Republik Indonesia.

Sesuai anggaran dasar pasal 3 bidang usaha perusahaan adalah

menjalankan usaha dalam bidang perdagangan, bidang jasa, bidang industri.

Bidang usaha utama tahun buku 2008 adalah perdagangan suku cadang industri

pertambangan minyak dan gas bumi. Perusahaan beroperasi komersial sejak

Maret 1993. Perusahaan berkedudukan dan berkantor pusat di Jakarta, terdaftar di

Kantor Pelayanan Pajak Perusahaan Masuk Bursa dengan Nomor Pokok Wajib

4.11. PT Sanex Qianjiang Motor International Tbk

PT Sanex Qianjiang Motor International Tbk (Perusahaan) didirikan di

Jakarta sesuai dengan Undang-Undang No.1 tahun 1967 mengenai Penanaman

Modal Asing (PMA) berdasarkan Akta Notaris Rachmat Santoso, S.H. No. 180

tanggal 21 Maret 2000. Akta Pendirian Perusahaan telah disetujui oleh Menteri

Hukum dan Perundang-undangan Republik Indonesia dalam Surat Keputusan No.

C-15018 HT.01.01TH.2000 tanggal 24 Juli 2000 dan diumumkan dalam Berita

Negara No. 12 tanggal 16 Februari 2004, Tambahan No. 1566.

Berdasarkan Anggaran Dasar Perusahaan, kegiatan usaha Perusahaan

adalah di bidang industri sepeda motor. Perusahaan berkedudukan di Jl. Agung

Timur II Blok 01 No. 72-73, Sunter Podomoro, Jakarta Utara dan mempunyai

pabrik di Jl. Modern Industri Kav. 30-C, Kawasan Industri Modern Cikande, Desa

Nambo Ilir, Kecamatan Cikande, Kabupaten Serang, Propinsi Banten dengan

kapasitas produksi 72.000 unit per tahun.

4.12. PT Multistrada Arah Sarana Tbk

PT Multistrada Arah Sarana Tbk (“Perusahaan”) didirikan di Republik

Indonesia pada tanggal 20 Juni 1988 dengan nama PT Oroban Perkasa dalam

rangka Undangundang Penanaman Modal Dalam Negeri No. 6 tahun 1968, yang

diubah dengan Undang-undang No. 12 tahun 1970, berdasarkan Akta Notaris

Lukman Kirana, S.H., No. 63. Akta pendirian disahkan oleh Menteri Kehakiman

Republik Indonesia dalam Surat Keputusan No. C2- 8932.HT.01.01-TH.88

Indonesia No. 41, Tambahan No. 1877 tanggal 22 Mei 1990. Anggaran Dasar

Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan Akta

Notaris Benny Kristianto, S.H., No. 26 tanggal 15 Juli 2008 mengenai perubahan

dan/atau penyesuaian seluruh Anggaran Dasar Perseroan dengan ketentuan

Undang-undang Perseroan Terbatas yang baru dan peraturan Badan Pengawas

Pasar Modal dan Lembaga Keuangan (“BAPEPAM-LK”). Perubahan Anggaran

Dasar ini telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik

Indonesia dengan Surat Keputusan No. AHU- 49709.AH.01.02.TH.2008 tanggal

11 Agustus 2008. Perusahaan telah mendapatkan persetujuan dari Badan

Koordinasi Penanaman Modal (“BKPM”) sehubungan dengan perubahan ini

melalui Surat No. 1044/III/PMA/2008 tanggal 26 Juni 2008.

Sebagaimana dinyatakan dalam Pasal 3 Anggaran Dasar Perusahaan,

ruang lingkup kegiatan Perusahaan adalah menjalankan usaha di bidang industri

ban yang mencakup usaha pembuatan ban untuk semua jenis kendaraan bermotor.

Saat ini Perusahaan bergerak dalam bidang industri pembuatan ban luar kendaraan

bermotor. Perusahaan berdomisili di Jl. Raya Lemahabang KM 58,3, Cikarang

Timur, propinsi Jawa Barat. Perusahaan mulai beroperasi secara komersial pada

bulan Agustus 1995. Hasil produksi Perusahaan dipasarkan di dalam dan di luar

negeri, termasuk Timur Tengah, Eropa, Australia, Afrika, Asia dan Amerika.

4.13. PT Malindo Feedmill Tbk

PT Malindo Feedmill Tbk (Perusahaan) didirikan dalam rangka

Undang-Undang No. 11 tahun 1970 berdasarkan Akta Notaris Mirah Dewi

Ruslim Sukmadjaya, S.H., No. 17 pada tanggal 10 Juni 1997, yang mengalami

perubahan dengan Akta Notaris Mirah Dewi Ruslim Sukmadjaya, S.H., No. 16

pada tanggal 13 November 1997. Anggaran Dasar dan perubahannya telah

disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan

No. C2-12.560.HT.01.01.TH.97 tanggal 3 Desember 1997 dan telah diumumkan

dalam Lembaran Berita Negara No. 35, tambahan No. 2390 tanggal 1 Mei 1998.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir

dengan Akta Notaris Ati Mulyati, S.H., Mkn. No. 06 tanggal 29 Mei 2006

mengenai peningkatan modal ditempatkan dan disetor penuh. Perubahan

Anggaran Dasar tersebut telah dilaporkan ke Menteri Hukum dan Hak Asasi

Manusia Republik Indonesia dalam Surat Penerimaan Laporan No. C-16138

HT.01.04 TH.2006 tanggal 2 Juni 2006.

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup

kegiatan Perusahaan terutama adalah berusaha dalam bidang industri pakan ternak

dan peternakan anak ayam usia sehari (day old chicken) dan pada saat ini

Perusahaan bergerak di bidang tersebut. Perusahaan memulai kegiatan

komersialnya sejak tahun 1998. Perusahaan berdomisili di Duta Mas Fatmawati,

Jalan RS Fatmawati No. 39, Jakarta. Pabrik Perusahaan berada di daerah

Cakung-Jakarta dan Gresik-Jawa Timur sedangkan peternakan Perusahaan berlokasi di

Purwakarta-Jawa Barat, Probolinggo-Jawa Timur dan Wonosari-Gunung

berkedudukan di Jakarta sedangkan peternakan Anak Perusahaan berlokasi di

Subang-Jawa Barat dan Majalengka-Jawa Barat.

4.14. PT Fatrapolindo Nusa Industri Tbk

PT Fatrapolindo Nusa Industri Tbk didirikan pada mulanya dengan nama

PT Indofatra Plastik Industri pada tanggal 9 Desember 1987 berdasarkan Akta

Notaris Ny. Rukmasanti Hardjasatya, S.H. No. 19. Akta pendirian ini kemudian

diubah berdasarkan Akta No. 53 tanggal 18 Juli 1988 dari Notaris yang sama

mengenai perubahan nama perusahaan menjadi PT Fatrapolindo Nusa Industri.

Akta pendirian dan perubahannya tersebut telah mendapatkan pengesahan dari

Menteri Kehakiman Republik Indonesia melalui Surat Keputusan No.

C2-6603.HT.01.01.TH.88 tanggal 30 Juli 1988 serta diumumkan dalam Lembaga

Berita Negara Republik Indonesia No. 88, Tambahan No. 3831/1990 tanggal 5

Oktober 1999.

Sesuai dengan pasal 3 Anggaran Dasar perusahaan, ruang lingkup kegiatan

perusahaan dalam bidang industri plastik lembaran dan pemasarannya untuk

dalam negeri dan luar negeri. Perusahaan berdomisili di Jakarta dengan kantor

pusat di Wisma Lia, Lantai 2, Jalan A.M. Sangaji No. 12, Jakarta dan pabrik

perusahaan berlokasi di Jalan Raya Curug KM 1,1 Desa Kadu Jaya, Tangerang,

Jawa Barat, dengan kapasitas produksi sebesar 20.000 ton per tahun. Perusahaan

4.15. PT Adhi Karya Tbk

Nama Adhi Karya untuk pertama kalinya tercantum dalam Surat

Keputusan Menteri Pekerjaan Umum dan Tenaga Kerja tanggal 11 Maret 1960.

Ruang lingkup bidang usaha Perusahaan meliputi:

1. Konstruksi.

2. Konsultasi manajemen dan rekayasa industri (Engineering Procurement

and Construction/EPC).

3. Perdagangan umum, jasa pengadaan barang, industri pabrikasi, jasa dalam

bidang teknologi informasi, real estat dan agro industri.

Saat ini kegiatan utama Perusahaan dalam bidang konstruksi, EPC, real

estat dan jasa pengadaan barang. Perusahaan memulai kegiatan usaha

komersialnya pada tahun 1960. Perusahaan berkedudukan di Jl. Raya Pasar

Minggu KM.18, Jakarta.

4.16. PT Aneka Kemasindo Utama Tbk

PT ANEKA KEMASINDO UTAMA didirikan dengan Akta Notaris Sulami

Mustafa, S.H., No. 06 tanggal 5 April 2001, dan telah disahkan oleh Menteri

Kehakiman dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan

No. C-04522 HT.01.01.TH.2001, tanggal 1 Agustus 2001 serta diumumkan dalam

Berita Acara Negara Republik Indonesia no.67 tanggal 22 Agustus 2003,

Tambahan No. 7204. Akta tersebut telah beberapa kali mengalami perubahan,

yang terakhir yaitu Akta Perubahan No. 37 Tanggal 17 Juni 2004 dari Notaris

masyarakat dan perubahan nama Perusahaan menjadi PT. Aneka Kemasindo

Utama Tbk (lihat catatan 15). Perubahan tersebut telah disahkan oleh Menteri

Kehakiman dan Hak Asasi Manusia Republik Indonesia melalui Surat Keputusan

No. C-17097.HT.01.04.TH2004 pada tanggal 9 Juli 200 4.

Perusahaan berkedudukan di Tangerang, ruang lingkup kegiatan perusahaan

antara lain adalah menjalankan usaha dalam bidang industri kemasan dari plastik.

Perusahaan memulai kegiatan operasi komersialnya sejak tahun 2001 Perusahaan

berkedudukan di Tangerang, dengan kantor pusat serta pabrik berlokasi di Jl.

Industri VIII Blok M No. 21 RT 02/03 Kelurahan Pasir Jaya Kecamatan

Jatiuwung Kota Tangerang.

4.17. PT Bumi Teknokultura Unggul Tbk

PT Bumi Teknokultura Unggul Tbk. ("Perusahaan") didirikan di

Indonesia berdasarkan Akta Notaris Rusman, S.H., Notaris pengganti Elliza

Asmawel, S.H., No. 12 tanggal 6 Juni 2001 dan diubah dengan Akta Notaris

Elliza Asmawel, S.H., No. 10 tanggal 5 Maret 2002. Akta pendirian tersebut telah

disahkan oleh Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia

melalui Surat Keputusan No. C-06880.HT.01.01.TH.2002 tanggal 23 April 2002

dan telah didaftarkan di Kantor Pendaftaran Perusahaan Kota Madya Jakarta

Selatan No. 880/BH.09.03/V/2002 tanggal 7 Mei 2002, serta telah diumumkan

dalam Berita Negara Republik Indonesia No. 80 tambahan No. 9565 tanggal 7

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup

kegiatan Perusahaan adalah bergerak dalam bidang bioteknologi pertanian. Hak

Pengelolaan Hutan (HPH), Hutan Tanam Industri (HTI) dan Perdagangan, Kantor

pusat Perusahaan beralamat di Rukan Komplek Permata Senayan, Blok E No.

37-38 Jl. Tentara Pelajar, sedangkan lokasi kegiatan usaha di Jl. Raya Otonom, Pasar

Kemis, Cikupa, Tangerang. Perusahaan mulai melakukan kegiatan komersialnya

pada bulan Juni 2001.

4.18. PT Indosiar Karya Media Tbk

PT Indosiar Karya Media Tbk didirikandi Republik Indonesia dengan

nama PT Indovisual Citra Persada pada tanggal 19 Juli berdasarkan akta Notaris

Benny Kristianto, S.H., No. 166. Makud dan tujuan perusahaan adalah berusaha

dalam bidang jasa kecuali jasa dalam bidang hukum dan pajak, termasuk tetapi

tidak terbatas pada kegiatan di bidang jasa penyediaan dan pemanfaatan

multimedia serta kegiatan usaha terkait, jasa dibidang media massa serta kegiatan

usaha administrasi. Perusahaan juga menjalankan kegiatan usaha dibidang

perdagangan umum termasuk tidak terbatas pada perdagangan alat teknik,

mesin-mesin dan suku cadang/alat elektronik atau alat elektrikal atau alat penyiaran serta

perdagangan eksport import internasional dan lokal, baik hasil produksi sendiri

maupun hasil produksi pihak lain yang dipasarkan oleh perusahaan, bertindak

sebagai supplier serta kegiatan usaha terkait, bertindak sebagai distributor, ager

dan sebagai perwakilan dari pada perusahaan lain baik dalam maupun luar negeri.