Pengaruh Komitmen Profesional terhadap Kepuasan Kerja Akuntan Pendidik melalui Komitmen Organisasional

Teks penuh

Gambar

Dokumen terkait

Penelitian ini bertujuan untuk mengetahui pengaruh dari variabel komitmen profesional dan komitmen organisasional baik secara parsial maupun secara simultan terhadap

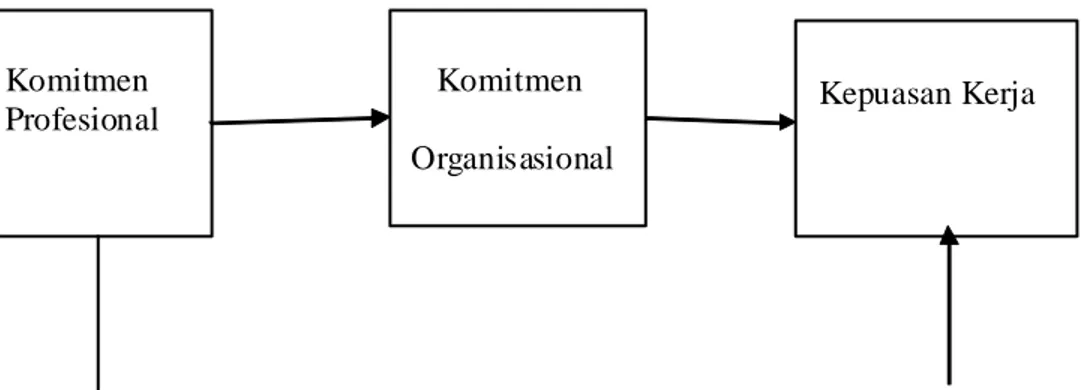

Dari hasil yang didapat dalam penelitian ini bahwa komitmen organisasional dan komitmen Profesional mempunyai pengaruh terhadap kepuasan kerja auditor. Kata kunci :

“Pengaruh Komitmen Profesional dan Komitmen Organisasi terhadap Kepuasan Kerja Auditor : Motivasi sebagai Variabel Intervening (Studi Empiris pada Kantor Akuntan Publik di

Hasil penelitian ini sejalan dengan Restiningdiah (2009) dan Husnan (2013) yang menyatakan bahwa ada pengaruh langsung antara komitmen profesional terhadap

“ Pengaruh Langsung dan Tidak Lansung Komitmen Profesional Terhadap Kepuasan Kerja Akuntan Pendidik Melalui Komitmen Organisasional dan Perilaku Inovatif ,” Jurnal

Tujuan penelitian ini adalah untuk menguji pengaruh Komitmen Organisasional, Komitmen Profesional, Motivasi Kerja dan Konflik Peran terhadap kepuasan kerja.. Populasi

KOMITMEN PROFESIONAL, MOTIVASI, DAN TINDAKAN SUPERVISI TERHADAP KEPUASAN KERJA AUDITOR (STUDI EMPIRIS PADA KANTOR AKUNTAN PUBLIK DI SEMARANG).. Disusun oleh

Hasil penelitian ini sejalan dengan Restiningdiah (2009) dan Husnan (2013) yang menyatakan bahwa ada pengaruh langsung antara komitmen profesional terhadap