BAB 5

KERANGKA STRATEGI PEMBIAYAAN INFRASTRUKTUR BIDANG

CIPTA KARYA

5.1. Arahan Kebijakan Pembiayaan Bidang Cipta Karya

Pembiayaan pembangunan bidang Cipta Karya perlu memperhatikan arahan dalam peraturan dan perundangan terkait, antara lain :

1. Undang-Undang No. 23 Tahun 2014 tentang Pemerintahan Daerah a. Pembagian Urusan Pemerintah

Urusan Pemerintahan terdiri atas urusan pemerintahan absolut, urusan pemerintahan konkuren, dan urusan pemerintahan umum.

i. Urusan pemerintahan absolut : adalah Urusan pemerintahan yang sepenuhnya menjadi kewenangan Pemerintah Pusat. Urusan pemerintahan absolut yaitu :

politik luar negeri; pertahanan; keamanan; yustisi;

moneter dan fiskal nasional; dan agama.

Dalam menyelenggarakan urusan pemerintahan absolut Pemerintah Pusat: melaksanakan sendiri; atau

melimpahkan wewenang kepada Instansi Vertikal yang ada di Daerah

atau gubernur sebagai wakil Pemerintah Pusat berdasarkan asas Dekonsentrasi.

ii. Urusan pemerintahan konkuren adalah Urusan Pemerintahan yang dibagi antara Pemerintah Pusat dan Daerah provinsi dan Daerah kabupaten/kota.

Urusan pemerintahan konkuren yang menjadi kewenangan Daerah terdiri atas Urusan Pemerintahan Wajib dan Urusan Pemerintahan Pilihan.

Urusan Pemerintahan Wajib terdiri atas Urusan Pemerintahan yang

berkaitan dengan Pelayanan Dasar dan Urusan Pemerintahan yang tidak berkaitan dengan Pelayanan Dasar.

Urusan Pemerintahan Wajib yang berkaitan dengan Pelayanan Dasar

adalah Urusan Pemerintahan Wajib yang sebagian substansinya merupakan Pelayanan Dasar.

iv. Urusan pemerintahan umum adalah Urusan Pemerintahan yang menjadi kewenangan Presiden sebagai kepala pemerintahan.

b. Kewenangan Pusat dan Daerah

i. Kriteria Urusan Pemerintahan yang menjadi kewenangan Pemerintah Pusat adalah:

Urusan Pemerintahan yang lokasinya lintas Daerah provinsi atau lintas

negara;

Urusan Pemerintahan yang penggunanya lintas Daerah provinsi atau

lintas negara;

Urusan Pemerintahan yang manfaat atau dampak negatifnya lintas

Daerah provinsi atau lintas negara;

Urusan Pemerintahan yang penggunaan sumber dayanya lebih efisien

apabila dilakukan oleh Pemerintah Pusat; dan/atau

Urusan Pemerintahan yang peranannya strategis bagi kepentingan

nasional.

ii. Kriteria Urusan Pemerintahan yang menjadi kewenanganDaerah provinsi

adalah:

Urusan Pemerintahan yang lokasinya lintas Daerah kabupaten/kota; Urusan Pemerintahan yang penggunanya lintas Daerah

kabupaten/kota;

Urusan Pemerintahan yang manfaat atau dampak negatifnya lintas

Daerah kabupaten/kota; dan/atau

Urusan Pemerintahan yang penggunaan sumber dayanya

iii. kriteria Urusan Pemerintahan yang menjadi kewenangan Daerah

kabupaten/kota adalah:

Urusan Pemerintahan yang lokasinya dalam Daerah kabupaten/kota; Urusan Pemerintahan yang penggunanya dalam Daerah kabupaten/

kota;

Urusan Pemerintahan yang manfaat atau dampak negatifnya hanya

dalam Daerah kabupaten/kota; dan/atau

Urusan Pemerintahan yang penggunaan sumber dayanya lebih efisien

apabila dilakukan oleh Daerah kabupaten/kota.

Pemerintah Pusat dalam menyelenggarakan urusan pemerintahan konkuren berwenang untuk:

menetapkan norma, standar, prosedur, dan kriteria dalam rangka

penyelenggaraan Urusan Pemerintahan;dan

melaksanakan pembinaan dan pengawasan terhadap penyelenggaraan

Urusan Pemerintahan yang menjadi kewenangan Daerah.

pedoman dalam penyelenggaraan urusan pemerintahan konkuren yang menjadi kewenangan Pemerintah Pusat dan yang menjadi kewenangan Daerah.

Daerah berhak menetapkan kebijakan Daerah untuk menyelenggarakan Urusan Pemerintahan yang menjadi kewenangan Daerah. Daerah dalam menetapkan kebijakan Daerah , wajib berpedoman pada norma, standar, prosedur, dan kriteria yang telah ditetapkan oleh Pemerintah Pusat.

c. Perencanaan Pembangunan Daerah

Daerah sesuai dengan kewenangannya menyusun rencanapembangunan Daerah sebagai satu kesatuan dalam sistemperencanaan pembangunan nasional. Dokumen perencanaan pembangunan Daerah terdiri atas:

RPJPD: merupakan penjabaran dari visi, misi, arah kebijakan, dan

sasaran pokok pembangunan Daerah jangka panjang untuk 20 (dua puluh) tahun yang disusun dengan berpedoman pada RPJPN dan rencana tata ruang wilayah.

RPJMD: merupakan penjabaran dari visi, misi, dan program kepala

daerah yang memuat tujuan, sasaran, strategi, arah kebijakan, pembangunan Daerah dan keuangan Daerah, serta program Perangkat Daerah dan lintas Perangkat Daerah yang disertai dengan kerangka pendanaan bersifat indikatif untuk jangka waktu 5 (lima) tahun yang disusun dengan berpedoman pada RPJPD dan RPJMN

RKPD : merupakan penjabaran dari RPJMD yang memuat rancangan

kerangka ekonomi Daerah, prioritas pembangunan Daerah, serta rencana kerja dan pendanaan untuk jangka waktu 1 (satu) tahun yang disusun dengan berpedoman pada Rencana Kerja Pemerintah dan program strategis nasional yang ditetapkan oleh Pemerintah Pusat.

d. Keuangan Daerah

Hubungan keuangan dalam penyelenggaraan UrusanPemerintahan

yang diserahkan kepada meliputi:

a. pemberian sumber penerimaan Daerah berupa pajakdaerah dan retribusi daerah;

b. pemberian dana bersumber dari perimbangankeuangan antara Pemerintah Pusat dan Daerah;

c. pemberian dana penyelenggaraan otonomi khususuntuk Pemerintahan Daerah tertentu yang ditetapkandalam undang-undang; dan

d. pemberian pinjaman dan/atau hibah, dana darurat,dan insentif (fiskal).

Hubungan keuangan antar daerah, meliputi :

2. pendanaan Urusan Pemerintahan yang menjadikewenangan Daerah yang menjadi tanggung jawabbersama sebagai konsekuensi dari kerja sama antar-Daerah;

3. pinjaman dan/atau hibah antar-Daerah; 4. bantuan keuangan antar-Daerah; dan

5. pelaksanaan dana otonomi khusus yang ditetapkandalam Undang-Undang.

Sumber Pendapatan Daerah terdiri atas :

a. pendapatan asli Daerah meliputi: 1. pajak daerah;

2. retribusi daerah;

3. hasil pengelolaan kekayaan Daerah yang dipisahkan; dan

4. lain-lain pendapatan asli Daerah yang sah; b. pendapatan transfer; dan

c. lain-lain pendapatan Daerah yang sah. Pendapatan transfer meliputi:

a. transfer Pemerintah Pusat terdiri atas: 1. dana perimbangan;

2. dana otonomi khusus; 3. dana keistimewaan; dan 4. dana Desa.

b. transfer antar-Daerah terdiri atas: 1. pendapatan bagi hasil; dan

2. bantuan keuangan.

Dana perimbangan terdiri atas : Dana Bagi Hasil;Dana Alokasi Umum; danDana Alokasi Khusus.Dana Bagi Hasil bersumber dari: a. pajak;

b. cukai; dan

c. sumber daya alam.

Dana Alokasi Umum dialokasikan dengan tujuan pemerataan

kemampuankeuangan antar-Daerah untuk mendanai

kebutuhanDaerah dalam rangka pelaksanaan Desentralisasi.

Dana Alokasi Khusus bersumber dari APBN dialokasikan pada Daerah untukmendanai kegiatan khusus yang merupakan UrusanPemerintahan yang menjadi kewenangan Daerah

Dana Alokasi Khusus Reguler untuk mendanai bidang infastruktur

perumahan, permukiman, air minum dan sanitasi sebesar Rp 835.297.480.000,00

Dana Alokasi Khusus Afirmasi untuk mendanai bidang infastruktur

perumahan, permukiman, air minum dan sanitasi sebesar Rp 512.099.000.000,00

2. Peraturan Presiden No 38 Tahun 2015 tentang Kerjasama Pemerintah Dengan Badan Usaha Dalam Penyediaan Infrastruktur.

Infrastruktur yang dapat dikerjasamakan berdasarkanPeraturan Presiden ini adalah infrastruktur ekonomi dan infrastruktur sosial, yang meliputi :

a. infrastruktur transportasi; b. infrastruktur jalan;

c. infrastruktur sumber daya air dan irigasi; d. infrastruktur air minum;

e. infrastruktur sistem pengelolaan air limbah terpusat; f. infrastruktur sistem pengelolaan air limbah setempat; g. infrastruktur sistem pengelolaan persampahan; h. infrastruktur telekomunikasi dan informatika; i. infrastruktur ketenagalistrikan;

j. infrastruktur minyak dan gas bumi dan energi k. terbarukan;

l. infrastruktur konservasi energi; m. infrastruktur fasilitas perkotaan; n. infrastruktur fasilitas pendidikan;

o. infrastruktur fasilitas sarana dan prasarana olahraga, p. serta kesenian;

q. infrastruktur kawasan; r. infrastruktur pariwisata; s. infrastruktur kesehatan;

t. infrastruktur lembaga pemasyarakatan; dan u. infrastruktur perumahan rakyat.

3.Peraturan Menteri Dalam Negeri No 52 Tahun 2015 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2016. Anggaran Pendapatan dan Belanja Daerah yang selanjutnya disingkat APBD, adalah rencana keuangan tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD, dan ditetapkan dengan peraturan daerah.\

Daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan Daerah dan sesuai dengan prioritas nasional khususnya untuk membiayai kebutuhan prasarana dan sarana Bidang Infrastruktur masyarakat yang belum mencapai Standar Pelayanan Minimal atau untuk mendorong percepatan pembangunan daerah.

Sebagai langkah konkrit dalam pembiayaan investasi infrastruktur sebagai fokus pembangunan sesuai amanat APBN, maka Pemerintah telah menerbitkan PP No. 1/2008 tentang Investasi Pemerintah, menggantikan PP No. 8/2007. PP No. 1/2008 memberikan perluasan cakupan investasi, tidak hanya dalam bentuk Public Private Partnership (PPP), melainkan investasi dalam bentuk surat berharga maupun investasi langsung.

Investasi Pemerintah yang dimaksudkan PP No.1/2008 adalah penempatan sejumlah dana dan/atau barang dalam jangka panjang untuk investasi pembelian surat berharga dan Investasi Langsung untuk memperoleh manfaat ekonomi, sosial, dan/atau manfaat lainnya yang bertujuan untuk meningkatkan pertumbuhan ekonomi dalam rangka memajukan kesejahteraan umum.

Investasi Pemerintah sesuai PP No. 1/2008 ini dilaksanakan oleh Badan Investasi Pemerintah dalam bentuk:

1. Investasi surat berharga, dan/atau, 2. Investasi langsung.

Badan ini merupakan unit pelaksana investasi atau badan hukum yang kegiatannya melaksanakan investasi pemerintah berdasarkan keputusan Menteri Keuangan.Investasi langsung dimaksudkan utuk mendapatkan manfaat ekonomi, sosial, dan/atau manfaat lainnya. Investasi langsung dilakukan dengan cara :

1. Public private partnership (PPP) yang dapat berupa Badan Usaha dan/atau BLU, 2. Non public private partnership yang dapat berupa Badan Usaha, BLU,

pemerintah provinsi, pemerintah kabupaten/kota, BLUD, dan/atau badan hukum asing,

3. Investasi langsung meliputi bidang infrstruktur dan bidang lainnya yang ditetapkan oleh Menteri Keuangan.

Sedangkan investasi surat berharga dilakukan dengan cara pembelian saham dan/atau surat utang melalui pasar modal, yakni melalui :

1. Investasi dengan cara pembelian saham dapat dilakukan atas saham yang diterbitkan perusahaan.

2. Investasi dengan cara pembelian surat utang dapat dilakukan atas surat utang

Dalam pelaksanaannya, investasi dengan kedua cara tersebut dilakukan didasarkan pada penilaian kewajaran harga surat berharga yang dapat dilakukan oleh Penasihat Investasi. Investasi dalam bentuk surat berharga dimaksudkan untuk mendapatkan manfaat ekonomi. Hal ini diperlihatkan pada gambar berikut:

Dari uraian diatas, maka dalam rencana pembiayaan investasi di bidang Cipta Karya, terdapat beberapa sumber dana untuk pembiayaan investasi tersebut, antara lain melalui:

1. APBN

2. APBD Provinsi

3. APBD Kabupaten/Kota 4. Pinjaman Perbankan

5. Pinjaman melalui Pusat Investasi Pemerintah (PIP) 6. Coorporate Social Responsibility (CSR) dari perusahaan 7. Dana Hibah

Dan Lain-Lain

5.2. Potensi Pendanaan APBD

Keuangan daerah dibagi menjadi 3 bagian yaitu pendapatan daerah, belanja daerah,dan pembiayaan pemerintah daerah.Pendapatan daerah adalah hak pemerintahdaerah yang diakui sebagai penambah nilaikekayaan bersih dalam periode tahunbersangkutan. Pendapatan daerah terdiridari pendapatan asli daerah (PAD), danaperimbangan, dan lain-lain pendapatandaerah yang sah PAD adalah pendapatan yang diperolehdaerah yang dipungut berdasarkanperaturan daerah sesuai dengan peraturanperundang-undangan untuk mengumpulkandana guna keperluan daerah yangbersangkutan dalam membiayaikegiatannya. PAD terdiri dari pajak daerah,retribusi daerah, hasil perusahaan milikdaerah dan pengelolaan kekayaan daerahyang dipisahkan, dan lain-lain pendapatanyang sah.Dana perimbangan adalah dana yangbersumber dari APBN yang dialokasikankepada

daerah untuk mendanai kebutuhan daerah dalam rangka

modalbelanja tak langsungadalahbagian belanjayang dianggarkan tidak terkait langsung dengan pelaksanaan program. belanja taklangsung terdiri dari belanja pegawai berupagaji dan tunjangan yang ditetapkan undangundang,belanja bunga, belanja subsidi,belanja hibah, belanja bantuan sosial,belanja bagi hasil kepada provinsi/kabupaten/kota dan pemerintahdesa, belanja bantuan keuangan kepadaprovinsi/ kabupaten/ kota dan pemerintahdesa, serta belanja tidak terduga.Pembiayaan adalah bagian dari penerimaanpembiayaan daearh, pengeluaranpembiayaan daerah dan sisa lebihpembiayaan anggaran tahun berjalan.Koperasi adalah badan usaha yang beranggotakan orang seorang atau badanhukum koperasi dengan melandaskankegiatannya berdasarkan prinsip koperasisekaligus sebagai gerakan ekonomi rakyatyang berdasar atas asas kekeluargaan.

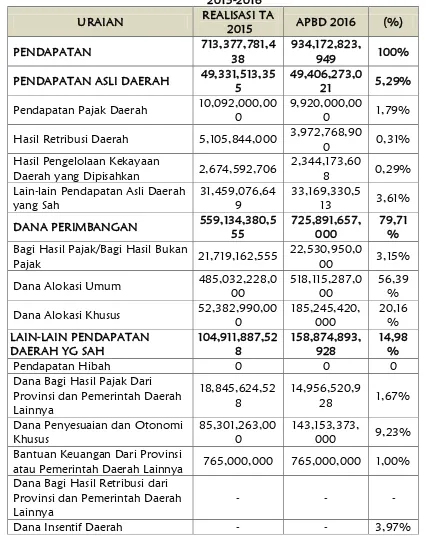

Tabel 5.1. Realisasi dan Rencana Pendapatan Daerah Kota BaubauTahun Anggaran 2015-2016

Hasil Retribusi Daerah 5,105,844,000 3,972,768,90

0 0,31%

Hasil Pengelolaan Kekayaan

Daerah yang Dipisahkan 2,674,592,706

2,344,173,60 Bagi Hasil Pajak/Bagi Hasil Bukan

Pajak 21,719,162,555

Dana Bagi Hasil Pajak Dari Provinsi dan Pemerintah Daerah

atau Pemerintah Daerah Lainnya 765,000,000 765,000,000 1,00% Dana Bagi Hasil Retribusi dari

Provinsi dan Pemerintah Daerah Lainnya

- - -

Dana Insentif Daerah - - 3,97%

5.2. Realisasi dan Proyeksi/Target Pendapatan Kota Baubau Tahun 2012-2016

Sumber : RKPD Tahun 2015

No Uraian Realisasi 2012 Realisasi 2013 Realisai 2014 Rencana 2015 Proyeksi 2016

Rp Rp Rp Rp Rp

1 Pendapatan Asli Daerah 27.388.790.250,00 35.373.396.441,13 52.454.528.133,62 49.331.513.355,00 54.177.907.790,75

1.1 Pajak Daerah 5.227.987.502,00 8.340.435.351,00 11.451.160.445,00 10.092.000.000,00 14.563.608.294,00

1.2 Retribusi Daerah 10.488.579.219,00 15.500.398.593,00 27.125.143.534,00 5.105.844.000,00 22.512.217.967,00

1.3

Hasil Pengelolaan Kekayaan Daerah yang

dipisahkan 2.162.194.444,00 3.067.753.442,00 2.701.397.502,00 2.674.592.706,00 3.606.956.500,00

1.4 Lain-lain PAD yang sah 4.146.510.678,00 8.464.809.055,13 11.176.826.652,62 31.459.076.649,00 13.495.125.029,75

2 Dana Perimbangan 438.375.883.547,00 494.213.953.844,00 531.708.705.459,00 559.134.380.555,00 578.874.263.363,00

2.1 Bagi hasil pajak/bukan pajak 33.058.698.547,00 30.418.110.844,00 24.522.868.459,00 21.719.162.555,00 27.326.574.363,00

2.2 Dana Alokasi umum 370.653.915.000,00 427.509.763.000,00 465.583.877.000,00 485.032.228.000,00 504.480.579.000,00

2.3 Dana Alokasi Khusus 34.663.270.000,00 36.286.080.000,00 41.601.960.000,00 52.382.990.000,00 47.067.110.000,00

3 Lain-lain Pendapatan Daerah yang Sah 62.700.277.276,00 109.960.389.337,00 109.361.172.729,00 104.911.887.528,00 115.930.106.537,00

3.1 Pendapatan Hibah 750.000.000,00 - - - -

3.2

Dana Bagi Hasil Pajak dari Provinsi dan

Pemerintah Daerah Lainnya 9.707.481.019,00 21.312.288.944,00 18.905.504.329,00 18.845.624.528,00 18.965.384.130,00

3.3 Dana Penyesuaian dan otonomi Khusus 48.419.518.000,00 86.908.001.000,00 89.407.741.000,00 85.301.263.000,00 93.514.219.000,00

3.4

Bantuan Keuangan dari Provinsi atau

Pemerintah Daerah Lainnya 3.756.772.000,00 1.172.976.000,00 - 765.000.000,00 1.921.772.000,00

3.5 Pendapatan Lainnya 66.506.257,00 567.123.393,00 1.047.927.400,00 - 1.528.731.407,00

Kapasitas fiskal daerah mempunyai implikasi langsung terhadap kemampuan daerah dalam menjalankan fungsi pelayanan kepada masyarakat dan keberlangsungan pembangunan daerah. Kemampuan pemerintah dapat diukur penerimaan pendapatan daerah. Pendapatan daerah menurut Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah pasal 1 ayat 13 merupakan hak Pemerintah Daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode tahun terkait. Berdasarkan ketentuan tersebut, dijelaskan bahwa sumber pendapatan daerah terdiri atas: 1) Pendapatan Asli Daerah (PAD) yang terdiri dari Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah yang dipisahkan, dan Lain-lain Pendapatan Asli Daerah yang Sah; 2) Dana Perimbangan yang meliputi: Dana Alokasi Umum, Dana Alokasi Khusus Dana Bagi Hasil, dan; 3) Lain-lain Pendapatan Daerah yang Sah, meliputi: Hibah, Dana Darurat, Dana Bagi Hasil Pajak dari Pemerintah Daerah Lainnya, Dana Penyesuaian dan Dana Otonomi Khusus, Dana Bantuan Keuangan dari Provinsi/Kabupaten/Kota Lainnya, Lain-lain Penerimaan, Dana Transfer Pusat dan Dana Insentif Daerah. Sedangkan penerimaan pembiayaan bersumber dari Sisa Lebih Perhitungan Anggaran Daerah Tahun Sebelumnya (SiLPA), Penerimaan Pinjaman Daerah, Dana Cadangan Daerah (DCD), dan Hasil Penjualan Kekayaan Daerah yang dipisahkan.

Secara keseluruhan Pendapatan Daerah Kota Baubau dari tahun ke tahunmeningkat, hal tersebut terlihat dari kelompok Pendapatan Asli Daerah (PAD) dari tahun ketahun

senantiasa menunjukkan peningkatan, sedangkan kelompok Dana

Perimbanganmenunjukkan kecenderungan penurunan khususnya pada komponen Dana AlokasiUmum. Dari berbagai komponen Pendapatan Daerah, sumber utama penerimaanDaerah adalah Pajak Kendaraan Bermotor. Hal ini sebagai pertanda bahwa perlu segeradilakukan upaya-upaya terobosan untuk mencari sumber-sumber alternatif pendapatanlainnya yang memiliki potensi besar untuk dikembangkan menjadi sumber penerimaandaerah, sehingga mengurangi ketergantungan terhadap penerimaan dari

pajak daerahyang bersifat “limitative”. Hal yang sama juga terjadi pada penerimaan dana

perimbanganyang menunjukkan kecenderungan menurun.Realisasi dan target Pendapatan Daerah Kota Baubau pada kurun waktutahun 2013‐2016, tercantum pada tabel 3.5 diatas

5.3 Arah Kebijakan Keuangan Daerah 5.3.1. Arah Kebijakan Pendapatan Daerah

dalam pelaksanaan kegiatan pembangunan daerah karena merupakan sumber pendanaan yang sangat strategis.

Pendapatan daerah merupakan sumber pendapatan bagi daerah maka setiap tahunnya terintegrasi dalam Anggaran Pendapatan dan Belanja Daerah (APBD), sebagai instrument kebijakan operasional dari strategi pembangunan Pemerintah Daerah yang telah di tetapkan. sehingga sering dilakukan upaya melalui peningkatan Pendapatan Daerah melalui PAD (khususnya pajak daerah dan retribusi daerah), Dana Perimbangan serta lain-lain pendapatan asli daerah yang sah. Kebijakan pendapatan sebagaimana telah digariskan dalam RPJMD Kota Baubau tahun 2013-2018 diarahkan pada upaya :

Meningkatkan kualitas kebijakan pengembangan pendapatan Asli daerah (PAD)

Meningkatkan koordinasi dengan pemerintah pusat dan provinsi dalam rangka

meningkatkan pendapatan daerah

Melaksanakan intensifikasi pendapatan asli daerah

Mengoptimalkan pemanfaatan aset daerah dalam meningkatkan PAD

Kebijakan Umum Anggaran Pendapatan tetap diarahkan pada upaya peningkatan pendapatan daerah melalui optimalisasi pengelolaan pendapatan daerah sesuai potensi dan kewenangan yang ada berdasarkan ketentuan peraturan perundang-undangan yang berlaku, dengan tetap mengedepankan pertimbangan aspek keadilan dan kemampuan masyarakat. Optimalisasi pengelolaan pendapatan daerah dilakukan dengan mensinergikan program intensifikasi dan ekstensifikasi sumber-sumber pendapatandaerah .Intensifikasi difokuskan pada upaya peningkatan kualitas pelayanan pajakdan retribusi daerah, penyederhanaan birokrasi, peningkatan tertib administrasi, penegakan sanksi, peningkatan komunikasi dan informasi kepada masyarakat serta reformasi sistem perpajakan daerah sebagai salah satu tujuan implementasi peraturan daerah yang baru di sektor pajak daerah. Sedangkan ekstensifikasi difokuskan pada upaya penyesuaian regulasi atas pemungutan retribusi daerah menyusul ditetapkannnya Undang-Undang Nomor 28 Tahun 2009 tentang PajakDaerah dan Retribusi Daerah. Dalam rangka pencapaian Arah Kebijakan Umum pendapatan daerah, makaditetapkan program strategi dan prioritas di bidang pendapatan daerah yaitu sebagai berikut :

Optimalisasi sumber-sumber pendapatan daerah berdasarkan potensi yang ada

dan prospek pengembangannya (Intensifikasi dan Ekstensifikasi)

Peningkatan kapasitas SDM Aparatur dan Pemberdayaan SDM secara tepat dan

kondusif.

Peningkatan aktivitas dan kualitas pelayanan serta pengadaan sarana dan

prasarana pelayanan pajak dan retribusi.

Peningkatan kualitas, transparansi dan Akuntabilitas Pengelolaan keuangan daerah.

Peningkatan kesadaran masyarakat yang tertib dan taat hukum, melalui Penegakan

Perda.

Peningkatan kualitas dan intensitas koordinasi dan kerjasama dengan Pemerintah

Lebih lanjut kebijakan pendapatan berdasarkan komposisinya dapat dijabarkan sebagai berikut :

A. Kebijakan Pendapatan Asli Daerah

PAD memiliki peran penting dalam rangka pembiayaan pembangunan di daerah. Berdasarkan pada potensi yang dimiliki masing-masing daerah, peningkatan dalam penerimaan PAD ini akan dapat meningkatkan kemampuan keuangan daerah. Kebijakan Anggaran Pendapatan Daerah tahun 2016 diarahkan melalui upaya peningkatan pendapatan daerah dari sektor pajak daerah, retribusi daerah terutama sektor pajak daerah yaitu PBB-P2. Perencanaan pendapatan daerah dilakukan melalui optimalisasi pendapatan daerah dengan tetap memperhatikan efektifitas dan efisiensi pelaksanaannya serta mendapat dukungan dari masyarakat yang dilakukan secara terencana, dengan memperhatikan kondisi perkembangan perekonomian dan segala aspek kendala, potensi dan cakupan pelayanan yang ada sehingga tidak membebani masyarakat dan sesuai dengan ketentuan perundang-undangan.

Hal hal yang perlu diperhatikan dalam menentukan Kebijakan Pendapatan Asli Daerah (PAD) pada tahun anggaran 2016 adalah sebagai berikut:

Pendapatan asli daerah (PAD) yang dianggarkan dalam APBD merupakan

perkiraan terukur secara rasional dan dapat dicapai untuk setiap sumber pendapatan, dengan berpedoman pada perda Kota Baubau Nomor 11 tahun 2012 ( Pajak Hotel), Perda Kota Baubau nomor 12 tahun 2012 (Pajak Restoran), Perda Kota Baubau Nomor 13 tahun 2012 (Pajak Hiburan), Perda Kota Baubau Nomor 7 Tahun 2011 (Pajak Penerangan Jalan), Perda Kta Baubau Nomor 8 tahun 2011 (pajak mineral bukan logam dan batuan lainnya), perda Kota Baubau Nomor 7 tahun 2013 (Pajak Bumi dan Bangunan pedesaan dan perkotaan) dan Perda Kota Baubau nomor 5 tahun 2011 (bea perolehan hak atas tanah dan bangunan) serta beberapa perda yang telah ditetapkan sebagai acuan dalam pemungutan retribusi daerah.

Penganggaran hasil pengelolaan kekayaan daerah yang dipisahkan memperhatikan rasionalitas dengan memperhitungkan nilai kekayaan daerah yang dipisahkan dan memperhatikan perolehan manfaat ekonomi, social dan/atau manfaat lainnya dalam jangka waktu tertentu. Penganggaran hasil pengelolaan kekayaan daerah yang dipisahkan berpedoman pada Perda Kota Baubau Nomor 9 Tahun 2012 dan UU Nomor 28 Tahun 2008.

Perkiraan pertumbuhan ekonomi pada tahun 2016 yang berpotensi terhadap

target pendapatan pajak daerah dan retribusi daerah serta realisasi penerimaan pajak daerah dan retribusi daerah tahun sebelumnya..

Guna meningkatkan intensifikasi pendapatan daerah perlu diefektifkan

penerapan peraturan daerah yang sudah ada serta peningkatan mutu pelayanan kepada para pengguna jasalayanan pemerintah.

Pendapatan BLUD diasumsikan sesuai dengan Rencana Bisnis Anggaran dan

dikelola langsung ole BLUD untuk membiayai pengeluaran BLUD sesuai Rencana Bisnis Anggaran.

Kebijakan Dana Perimbangan

Sesuai dengan Undang-Undang Nomor 33 Tahun 2004 tentang Dana Perimbangan Antara Pemerintah Pusat dan Pemerintah Daerah dan Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan, dana perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana perimbangan merupakan pendanaan pelaksanaan desentralisasi yang alokasinya tidak dapat dipisahkan satu dengan yang lain karena masing-masing jenis dana perimbangan tersebut saling mengisi dan melengkapi.

Dalam rangka untuk meningkatkan pendapatan daerah dari komponen dana perimbangan, maka kebijakan-kebijakan yang akan ditempuh pada tahun anggaran 2016 adalah sebagai berikut:

Rencana alokasi Dana Alokasi Umum (DAU) mengacu pada Peraturan Menteri

Keuangan mengenai DAU Dearah Provinsi, Kabupaten dan Kota Tahun Anggaran 2016.

Rencana alokasi Dana Alokasi Khusus (DAK) mengacu pada Peraturan Menteri

Keuangan mengenai DAK Dearah Provinsi, Kabupaten dan Kota Tahun Anggaran 2016.

Mengefektikan hubungan koordinasi/konsultasi dengan Pemerintah Provinsi

Sulawesi Tenggara dan pemerintah pusat agar tetap mendapatkan dana-dana transfer seperti DAU, DAK, Dana Hibah, Dana Penyesuaian, dan dana bagi hasil dalam porsi yang maksimal, khususnya untuk pembiayaan pembangunan infrastruktur daerah yang sangat bersentuhan dengan kepentingan masyarakat dan kelancaran perekonomian.

B. Kebijakan Lain-Lain Pendapatan Asli Daerah yang Sah

Adapun kebijakan yang berkaitan dengan upaya peningkatan Lain-Lain Pendapatan Asli Daerah yang Sah pada tahun anggaran 2016 adalah sebagai berikut:

Penerimaan pendapatan Tunjangan Sertifikasi Guru dan Tunjangan Profesi Guru

Alokasi Dana Penyesuaian diasumsikan sebagai penerimaan daerah berkaitan

dengan pelaksanaan program/kegiatan yang didanai dari pemerintah pusat dan penetapan alokasi definitifnya disesuaikan dengan penetapan dari Kementerian Keuangan atau Kementerian Teknis lainnya sesuai peruntukannya.

Alokasi Bantuan keuangan dari pemerintah provinsi Sulawesi Tenggara

mengacu pada Peraturan Daerah Provinsi Sulawesi Tenggara tentang APBD Provinsi Sulawesi Tenggara Tahun Anggaran 2016.

Peningkatan koordinasi dengan Pemerintah Provinsi dalam rangka penggalian

sumber-sumber pendapatan daerah lainnya.

Mengupayakan kerjasama dengan dunia usaha, para investor dan donatur dalam dan luar negeri sesuai peraturan perundang-undangan, dalam pendanaan pembangunan yang mendukung percepatan pencapaian visi dan misi serta memiliki daya ungkit yang tinggi terhadap perekonomian/ kesejahteraan masyarakat

C. Rencana Pendapatan Daerah Tahun Anggaran 2016

Pendapatan daerah Kota Baubau dalam struktur APBD Kota Baubau masih merupakan elemen yang cukup penting peranannya baik untuk mendukung penyelenggaraan pemerintahan maupun pemberian pelayanan kepada publik. Apabila dikaitkan dengan pembiayaan, maka pendapatan daerah masih merupakan alternatif pilihan utama dalam mendukung program dan kegiatan penyelenggaraan pemerintahan dan pelayanan publik di Kota Baubau.

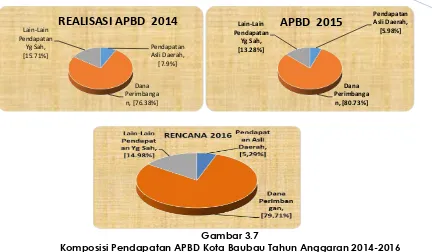

Gambar 3.7

Komposisi Pendapatan APBD Kota Baubau Tahun Anggaran 2014-2016

Keterangan :

Realisasi Pendapatan Tahun Anggaran 2014 adalah angka setelah di audit BPK dan nilai pendapatan Tahun Anggaran 2016 adalah angka proyeksi

- Peraturan Daerah Kota Baubau Nomor…. Tahun 2015 tentang Pertanggungjawaban Pelaksanaan APBD Kota Baubau Tahun Anggaran 2014;

- Peraturan Daerah Kota Baubau Nomor 5 Tahun 2014 tentang APBD Kota Baubau Tahun Anggaran 2015; - Rencana Pendapatan APBD Kota Baubau Tahun Anggaran 2016; diolah.

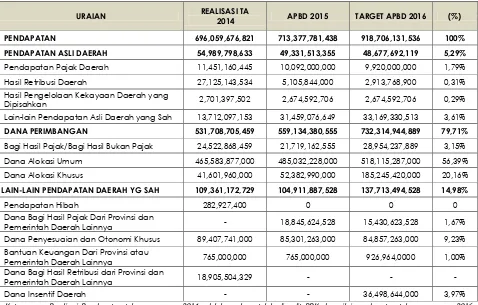

Pendapatan daerah Kota Baubau pada atahun anggaran 2016 direncanakan meningkat sebesar 28,83% sehingga mencapai nilai Rp918,706,131,536 Sumber pendapatan tersebut diperkirakan masih didominasi oleh dana perimbangan yang terdiri atas bagi hasil pajak/bagi hasil bukan pajak, Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK). Berdasarkan Gambar, pada Tahun Anggaran 2016 diperkirakan kontribusi dana perimbangan dalam pendapatan daerah sebesar 79,71% atau Rp. 732,314,944,889 Sementara Pendapatan Asli Daerah (PAD) diperkirakan memberikan kontribusi sebesar 5,29% atau Rp. 48,677,692,119 Lain-Lain Pendapatan Daerah yang Sah diprediksi memberikan kontribusi sebesar 14,98% atau Rp. 137,713,494,528 pada Tahun Anggaran 2016.

Pendapatan Asli Daerah,

[7.9%]

Dana Perimbanga n, [76.38%] Lain-Lain

Pendapatan Yg Sah, [15.71%]

REALISASI APBD 2014 Pendapatan Asli Daerah, [5.98%]

Dana Perimbanga

n, [80.73%] Lain-Lain

Pendapatan Yg Sah, [13.28%]

Gambar 3.8.

Komposisi Pendapatan Asli Daerah Tahun Anggaran 2014-2016

Keterangan:

Realisasi Pendapatan tahun anggaran 2014 adalah angka setelah diaudit BPK dan nilai pendapatan tahun anggaran 2016 adalah angka proyeksi

Sumber:

Peraturan Daerah Kota Baubau Nomor …….. Tahun 2015 tentang Pertanggungjawaban Pelaksanaan APBD Kota Baubau Tahun

Anggaran 2014;

Peraturan Daerah Kota Baubau Nomor 5 Tahun 2014 tentang APBD Kota Baubau Tahun Anggaran 2015; Rencana Pendapatan APBD Kota Baubau Tahun Anggaran 2016;diolah.

Berdasarkan sub-komponennya, dari Rp. 48.677.692.119,- komponen PAD pada

Tahun Anggaran 2016, diprediksi sekitar 68,14%atau Rp. 33.169.330.513,-

disumbangkan oleh sub-komponen lain lain pendapatan asli daerah yang sah

diikuti oleh sub-komponenPajak Daerah (20,37% atau Rp. 9.920.000.000,-)dan

sub-komponen Pengelolaan Kekayaan Daerah Yang Dipisahkan (5,49% atau

Rp.2.674.592.706,-),dan sub-komponen Retribusi Daerah (5,98% atau Rp.

2.913.768.900,-) [Gambar 3.8].

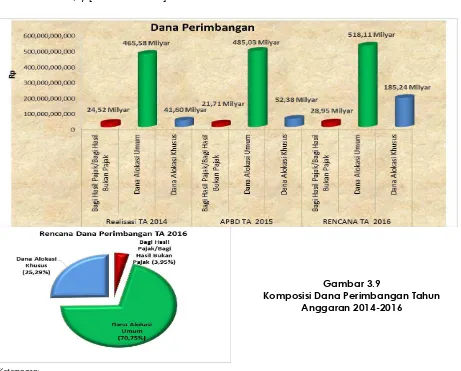

Gambar 3.9

Komposisi Dana Perimbangan Tahun Anggaran 2014-2016

Keterangan:

Realisasi Pendapatan tahun anggaran 2014 adalah angka setelah diaudit BPK dan nilai pendapatan tahun anggaran 2016 adalah angka proyeksi

Sumber:

Peraturan Daerah Kota Baubau Nomor …… Tahun 2015 tentang Pertanggungjawaban Pelaksanaan APBD Kota Baubau Tahun

Anggaran 2014;

Peraturan Daerah Kota Baubau Nomor 5 Tahun 2014 tentang APBD Kota Baubau TA 2015;

Pendapatan Pajak

Daerah (20,37%) Hasil Retribusi Daerah (5,98%)

Hail Pengelolaan Daerah Yang Di Pisahkan

(5,49%) Lain-Lain PAD Yang Sah

Dilihat berdasarkan sub-komponennya, Dana Perimbangan pada Tahun Anggaran 2016 diperkirakan sekitar 70,75% disumbangkan oleh Dana Alokasi Umum (DAU),sekitar 25,29 % dari dana alokasi khusus (DAK),dan sekitar 3,95 % dari bagi hasil pajak /bukan pajak (Gambar 4.3).

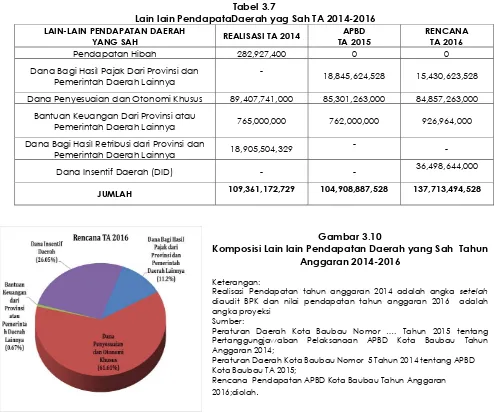

Tabel 3.7

Lain lain PendapataDaerah yag Sah TA 2014-2016

Gambar 3.10

Komposisi Lain lain Pendapatan Daerah yang Sah Tahun Anggaran 2014-2016

Keterangan:

Realisasi Pendapatan tahun anggaran 2014 adalah angka setelah

diaudit BPK dan nilai pendapatan tahun anggaran 2016 adalah angka proyeksi

Sumber:

Peraturan Daerah Kota Baubau Nomor …. Tahun 2015 tentang

Pertanggungjawaban Pelaksanaan APBD Kota Baubau Tahun Anggaran 2014;

Peraturan Daerah Kota Baubau Nomor 5 Tahun 2014 tentang APBD Kota Baubau TA 2015;

Rencana Pendapatan APBD Kota Baubau Tahun Anggaran 2016;diolah.

Sementara itu, untuk proyeksi komponen Lain-Lain Pendapatan Daerah yang Sah pada Tahun Anggaran 2016, dari Rp. 137,713,494,528,-,sekitar 61,61% atau Rp. 84.857.263.000,-disumbangkan oleh sub-komponen Dana Penyesuaian dan Otonomi Daerah, sisanya sekitar 26,05% atau sekitar Rp 36,498,644,000,- disumbangkan oleh sub komponen Dana Insentif Daerah, sekitar 11,02% atau Rp 15,430,623,528,- disumbangkan oleh Dana Bagi Hasil Pajak Dari Provinsi dan Pemerintah Daerah Lainnnya, serta 0,67% atau Rp 926,964,000 disumbangkan oleh sub komponen Bantuan Keuangan dari Provinsi atau Penerintah Daerah Lainnya

LAIN-LAIN PENDAPATAN DAERAH

YANG SAH REALISASI TA 2014

APBD TA 2015

RENCANA TA 2016

Pendapatan Hibah 282,927,400 0 0

Dana Bagi Hasil Pajak Dari Provinsi dan Pemerintah Daerah Lainnya

-

18,845,624,528 15,430,623,528

Dana Penyesuaian dan Otonomi Khusus 89,407,741,000 85,301,263,000 84,857,263,000

Bantuan Keuangan Dari Provinsi atau

Pemerintah Daerah Lainnya 765,000,000 762,000,000 926,964,000

Dana Bagi Hasil Retribusi dari Provinsi dan

Pemerintah Daerah Lainnya 18,905,504,329

-

-

Dana Insentif Daerah (DID) - - 36,498,644,000

Tabel 3.7

Komposisi Pendapatan Daerah Kota Baubau Tahun 2012-2016

URAIAN REALISASI TA

2014 APBD 2015 TARGET APBD 2016 (%)

PENDAPATAN 696,059,676,821 713,377,781,438 918,706,131,536 100%

PENDAPATAN ASLI DAERAH 54,989,798,633 49,331,513,355 48,677,692,119 5,29%

Pendapatan Pajak Daerah 11,451,160,445 10,092,000,000 9,920,000,000 1,79% Hasil Retribusi Daerah 27,125,143,534 5,105,844,000 2,913,768,900 0,31% Hasil Pengelolaan Kekayaan Daerah yang

Dipisahkan 2,701,397,502 2,674,592,706 2,674,592,706 0,29% Lain-lain Pendapatan Asli Daerah yang Sah 13,712,097,153 31,459,076,649 33,169,330,513 3,61%

DANA PERIMBANGAN 531,708,705,459 559,134,380,555 732,314,944,889 79,71%

Bagi Hasil Pajak/Bagi Hasil Bukan Pajak 24,522,868,459 21,719,162,555 28,954,237,889 3,15% Dana Alokasi Umum 465,583,877,000 485,032,228,000 518,115,287,000 56,39% Dana Alokasi Khusus 41,601,960,000 52,382,990,000 185,245,420,000 20,16%

LAIN-LAIN PENDAPATAN DAERAH YG SAH 109,361,172,729 104,911,887,528 137,713,494,528 14,98%

Pendapatan Hibah 282,927,400 0 0 0 Dana Bagi Hasil Pajak Dari Provinsi dan

Pemerintah Daerah Lainnya - 18,845,624,528 15,430,623,528 1,67% Dana Penyesuaian dan Otonomi Khusus 89,407,741,000 85,301,263,000 84,857,263,000 9,23% Bantuan Keuangan Dari Provinsi atau

Pemerintah Daerah Lainnya 765,000,000 765,000,000 926,964,0000 1,00% Dana Bagi Hasil Retribusi dari Provinsi dan

Pemerintah Daerah Lainnya 18,905,504,329 - - - Dana Insentif Daerah - - 36,498,644,000 3,97%

Keterangan: Realisasi Pendapatan tahun anggaran 2014 adalah angka setelah diaudit BPK dan nilai pendapatan tahun anggaran 2016 adalah angka proyeksi

Sumber:

Perda Kota Baubau Nomor …… Tahun 2015 tentang Pertanggungjawaban Pelaksanaan APBD Kota Baubau Tahun Anggaran 2014;

Perda Kota Baubau Nomor 5 Tahun 2014 tentang APBD Kota Baubau Tahun Anggaran 2015; Rencana Pendapatan APBD Kota Baubau Tahun Anggaran 2016;diolah.

D. Upaya-Upaya Pemerintah Kota Baubau dalam Mencapai Target Pendapatan Daerah Tahun Anggaran 2016

Dengan memperhatikan arah kebijakan pendapatan daerah Kota Baubau pada Tahun Anggaran 2016, maka upaya-upaya yang akan dilakukan untuk meningkatkan pendapatan daerah antara lain adalah sebagai berikut.

Meningkatkan efisiensi dan efektivitas pemungutan pendapatan pajak daerah dan

hasil retribusi daerah melalui peningkatan pengawasan pemungutan;

Meningkatkan koordinasi dengan SKPD penghasil PAD dalam upaya optimalisasi

pendapatan daerah;

Struktur ekonomi kota diarahkan untuk mewujudkan struktur perekonomian Kota

yang kokoh dimana perdagangan dan jasa menjadi basis aktivitas perekonomian dengan tanpa mengabaikan pengembangan sektor pertanian;

Meningkatkan koordinasi dengan Pemerintah Pusat dan Pemerintah Provinsi dalam

upaya peningkatan dana perimbangan dan dana bagi hasil pajak/dana bagi hasil bukan pajak;

Meningkatkan peran PDAM sehingga berkontribusi terhadap pendapatan daerah.

Optimalisasi kinerja apartur daerah yang tekait dengan upaya peningkatan PAD

5.3.2. Arah Kebijakan Belanja Daerah

Belanja Daerah menurut Permendagri nomor 13 tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah adalah kewajiban pemerintah daerah yang diakui sebagai pengurang nilai kekayaan bersih, meliputi semua pengeluaran dari rekening kas umum daerah yang mengurangi ekuitas dana, merupakan kewajiban daerah dalam satu tahun anggaran dan tidak akan diperoleh pembayarannya kembali oleh daerah. Lebih lanjut dalam Pasal 32 – Pasal 36 disebutkan bahwa belanja pemerintah daerah dapat dikelompok menjadi lima kategori, sebagai berikut : (i) Klasifikasi belanja menurut urusan pemerintahan, yaitu urusan wajib dan urusan pilihan; (ii) Klasifikasi belanja menurut fungsi, yaitu klasifikasi yang didasarkan pada fungsi-fungsi utama pemerintah pusat/daerah dalam memberikan pelayanan kepada masyarakat; (iii) Klasifikasi belanja menurut organisasi, yaitu klasifikasi berdasarkan unit organisasi pengguna anggaran; (iv) Klasifikasi belanja menurut program dan kegiatan; (v) Klasifikasi belanja menurut kelompok belanja, yaitu belanja tidak langsung dan belanja langsung.

Belanja daerah harus digunakan untuk pelaksanaan urusan pemerintahan yang menjadi kewenangan pemerintah provinsi dan pemerintah kabupaten/kota yang terdiri dari urusan wajib dan urusan pilihan yang ditetapkan dengan ketentuan peraturan perundangundangan. Belanja penyelenggaraan urusan wajib diprioritaskan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban daerah yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas social dan fasilitas umum yang layak serta mengembangkan sistem jaminan sosial. Pelaksanaan urusan wajib dimaksud berdasarkan Standar Pelayanan Minimal (SPM) yang telah ditetapkan. Pemerintah daerah menetapkan target capaian kinerja setiap belanja, baik dalam konteks daerah, satuan kerja perangkat daerah, maupun program dan kegiatan, yang bertujuan untuk meningkatkan akuntabilitas perencanaan anggaran dan memperjelas efektifitas dan efisiensi penggunaan anggaran. Program dan kegiatan harus memberikan informasi yang jelas dan terukur serta memiliki korelasi langsung dengan keluaran yang diharapkan dari program dan kegiatan dimaksud ditinjau dari aspek indikator, tolok ukur dan target kinerjanya.

A. Kebijakan Perencanaan Belanja Daerah Tahun Anggaran 2016

efisiensi dan efektivitas perekonomian memelihara dan mengupayakan keseimbangan fundamental perekonomian daerah.

Belanja daerah Kota Baubau dipergunakan dalam rangka mendanai pelaksanaan urusan pemerintahan yang menjadi kewenangan Pemerintah Kota Baubau terdiri atas urusan wajib, urusan pilihan dan urusan yang penanganannya dalam bidang tertentu yang dapat dilaksanakan bersama antara Pemerintah Pusat dan Pemerintah Kota Baubauatau antara Pemerintah Provinsi Sulawesi Tenggara dengan dan Pemerintah Kota Baubau maupun dengan pemerintah daerah lain yang ditetapkan dengan ketentuan perundang-undangan. Belanja penyelenggaraan diprioritaskan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban daerah yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial dan fasilitas umum yang layak serta mengembangkan sistem jaminan sosial. Pelaksanaan urusan wajib dimaksud berdasarkan Standar Pelayanan Minimal (SPM) yang telah ditetapkan.

Berkaitan dengan penganggaran belanja langsung dalam rangka melaksanakan program dan kegiatan Pemerintah Kota Baubau Tahun Anggaran 2016, maka perlu diperhatikan hal-hal sebagai berikut:

1. Dalam merencanakan alokasi belanja untuk setiap kegiatan harus berbasis kinerja, periode ketiga rencana pembangunan jangka panjang daerah 2005-2025. Oleh karena itu, dalam merencanakan alokasi belanja untuk setiap kegiatan harus dilakukan analisis kewajaran biaya yang dikaitkan dengan keluaran (output), hasil (outcomes) yang dihasilkan dari satu kegiatan;

2. Terhadap program dan/atau kegiatan pembangunan yang direncanakan harus diuraikan dengan secara jelas, terukur, akurat dan dapat dicapai, mulai dari masukan (input) dan keluaran (output).

3. Terhadap kegiatan pembangunan yang bersifat fisik, proporsi belanja modal diupayakan lebih besar dibandingkan dengan belanja pegawai atau belanja barang dan jasa.

Dalam Tahun Anggaran 2016, Belanja Kota Baubau diperkirakan sebesar Rp 981.315.374.648,60,- atau naik sekitar Rp. 208.758.657.527,- atau 29,64% dibandingkan tahun anggaran 2015 yang mencapai Rp.873,701,925,074,- . Dari jumlah tersebut, sekitar 53,07% atau Rp. 520,797,501,656.60- diporsikan untuk Belanja Tidak Langsung dan sisanya sekitar 46,93% atau Rp. 460,517,872,992.00,- untuk Belanja Langsung. Adanya peningkatan dalam komponen Belanja Langsung disebabkan adanya peningkatan belanja modal yang diperoleh dari alokasi dana alokasi khusus dengan priroitas pada pembanguna infrastruktur.

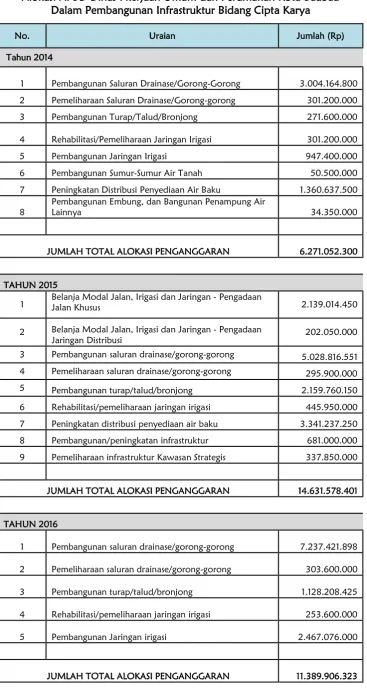

Tabel 3.8

Alokasi APBD Dinas Pkerjaan Umum dan Perumahan Kota Baubau Dalam Pembangunan Infrastruktur Bidang Cipta Karya

No. Uraian Jumlah (Rp)

Tahun 2014

1 Pembangunan Saluran Drainase/Gorong-Gorong

3.004.164.800

2 Pemeliharaan Saluran Drainase/Gorong-gorong 301.200.000

3 Pembangunan Turap/Talud/Bronjong 271.600.000

4 Rehabilitasi/Pemeliharaan Jaringan Irigasi

301.200.000

5 Pembangunan Jaringan Irigasi 947.400.000

6 Pembangunan Sumur-Sumur Air Tanah 50.500.000

7 Peningkatan Distribusi Penyediaan Air Baku 1.360.637.500

8

Pembangunan Embung, dan Bangunan Penampung Air

Lainnya 34.350.000

1 Belanja Modal Jalan, Irigasi dan Jaringan - Pengadaan Jalan Khusus 2.139.014.450

2 Belanja Modal Jalan, Irigasi dan Jaringan - Pengadaan

Jaringan Distribusi 202.050.000

3 Pembangunan saluran drainase/gorong-gorong 5.028.816.551

4 Pemeliharaan saluran drainase/gorong-gorong 295.900.000

5 Pembangunan turap/talud/bronjong 2.159.760.150

6 Rehabilitasi/pemeliharaan jaringan irigasi 445.950.000

7 Peningkatan distribusi penyediaan air baku 3.341.237.250

8 Pembangunan/peningkatan infrastruktur 681.000.000

9 Pemeliharaan infrastruktur Kawasan Strategis 337.850.000

JUMLAH TOTAL ALOKASI PENGANGGARAN 14.631.578.401

TAHUN 2016

1 Pembangunan saluran drainase/gorong-gorong

7.237.421.898

2 Pemeliharaan saluran drainase/gorong-gorong

303.600.000

3 Pembangunan turap/talud/bronjong

1.128.208.425

4 Rehabilitasi/pemeliharaan jaringan irigasi

253.600.000

5 Pembangunan Jaringan irigasi

Terbatas (PT) pasal 74 & UU No.25 tahun 2007 tentang Penanaman Modal pasal 15,17 & 34.

1. UU PT No.40 tahun 2007 pasal 74 berisi

Ayat (1) Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan.

Ayat (2) Tanggung jawab sosial dan lingkungan sebagaimana dimaksud pada ayat (1) merupakan kewajiban perseroan yang dianggarkan & diperhitungkan sebagai biaya perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatutan & kewajaran.

Ayat (3) Perseroan yang tidak melaksanakan kewajiban sebagaimana dimaksud pada ayat (1) dikenai sanksi sesuai dengan peraturan perundang-undangan.

Ayat (4) Ketentuan lebih lanjut mengenai tanggung jawab sosial & lingkungan diatur dengan Peraturan Pemerintah.

2. UU No.25 tahun 2007 tentang Penanaman Modal pasal 15,17 & 34 berisi a. Pasal 15 Setiap penanam modal berkewajiban:

menerapkan prinsip tata kelola perusahaan yang baik; melaksanakan tanggung jawab sosial perusahaan;

membuat laporan tentang kegiatan penanaman modal dan menyampaikannya

kepada Badan Koordinasi Penanaman Modal;

menghormati tradisi budaya masyarakat sekitar lokasi kegiatan usaha penanaman

modal; dan

mematuhi semua ketentuan peraturan perundangundangan.

b. Pasal 17 Penanam modal yang mengusahakan sumber daya alam yang tidak terbarukan wajib mengalokasikan dana secara bertahap untuk pemulihan lokasi yang memenuhi standar kelayakan lingkungan hidup, yang pelaksanaannya diatur sesuai dengan ketentuan peraturan perundang-undangan.

c. Pasal 34 (1) Badan usaha atau usaha perseorangan sebagaimana dimaksud dalam Pasal 5 yang tidak memenuhi kewajiban sebagaimana ditentukan dalam Pasal 15 dapat dikenai sanksi administratif berupa:

peringatan tertulis;

pembatasan kegiatan usaha;

pembekuan kegiatan usaha dan/atau fasilitas penanaman modal; atau

pencabutan kegiatan usaha dan/atau fasilitas penanaman modal. Sanksi

administratif sebagaimana dimaksud pada ayat (1) diberikan oleh instansi atau

lembaga yang berwenang sesuai dengan ketentuan peraturan

perundangundangan.

Besarnya anggaran CSR berkisar antara 2 – 5% dari laba perusahaan. Perusahaan berskala besar & dengan laba besar, tentu akan memiliki cadangan dana CSR besar pula. Namun demikian, tidak berarti perusahaan yang berskala kecil akan kehilanagan kesempatan ataupun kreativitas dalam mengelola CSR.

5.4. Strategi Peningkatan Investasi Bidang Cipta Karya

Pendapatan daerah adalah unsur terpenting dalam pelaksanaan kegiatan pembangunan daerah karena merupakan sumber pembiayaan bagi kegiatan pembangunan. Sumber pendapatan daerah Kabupaten Wakatobi meliputi Pendapatan Asli Daerah (PAD), Pendapatan transfer dan lain-lain Pendapatan yang Sah.

1. Sumber pendapatan daerah yang berasal dari PAD, meliputi : a. Pendapatan pajak daerah;

b. Pendapatan retribusi daerah;

c. Pendapatan hasil pengelolaan kekayaan daerah yang dipisahkan; d.Lain-lain PAD yang sah, yang terdiri atas :

Dana hibah Dana darurat

Dana bagi hasil pajak dari propinsi dan pemerintahan daerah lainnya Dana penyesuaian dan otonomi khusus

Bantuan keuangan dari propinsi

2. Pendapatan Transfer meliputi Dana perimbangan yang terdiri dari : Dana bagi hasil pajak

Dana bagi hasil bukan pajak (Sumber Daya Alam)

Dana bagi hasil pajak dari propinsi dan pemerintahan daerah lainnya Dana penyesuaian dan otonomi khusus

Bantuan keuangan dari propinsi atau pemerintahan daerah lainnya

Dalam rangka meningkatkan sumber-sumber penerimaan, Pemerintah Kabupaten Wakatobi melalui Kebijakan Umum Pendapatan daerah sebagai berikut :

a. Mengoptimalkan penggalian sumber-sumber pendapatan daerah melalui intensifikasi dan ekstensifikasi

b. Meningkatkan kualitas SDM petugas Dinas Pendapatan Daerah

c. Meningkatkan koordinasi dengan instansi terkait serta rapat evaluasi penerimaan setiap tiga bulan

d. Melengkapi sarana dan prasarana penunjang operasional

e. Meningkatkan pengawasan internal khususnya para petugas di lapangan dan eksternal, yaitu para wajib pajak dan retribusi yang tidak mematuhi PERDA f. Memperbaharui PERDA yang tidak sesuai dengan perkembangan

g. Meningkatkan kegiatan investasi

1. Kegiatan Intensifikasi

Upaya peningkatan Pendapatan Daerah melalui kegiatan intensifikasi adalah dengan cara mengintensifkan kembali sumber-sumber penerimaan PAD yang ada sehingga mampu terealisir secara optimal.

Untuk itu langkah yang ditempuh untuk mencapai kondisi tersebut, adalah: a. Menghitung kembali sumber-sumber penerimaan yang belum terealisir

termasuk didalamnya tunggakan-tunggakan pajak dan retribusi yang belum terbayar kemudian diadakan penagihan secara intensif yaitu pajak/retribusi yang belum menyelesaikan kewajibannya. Bahkan kalau dimungkinkan diadakan tindakan penegakan hukum terhadap wajib pajak retribusi yang tidak mentaati ketentuan.

b. Meningkatkan pelayanan melalui pemberian kemudahan dan percepatan pelayanan dengan melakukan pembinaan dan pengarahan terhadap petugas pungut pajak/retibusi dan menindak tegas setiap penyimpangan yang terjadi dalam kegiatan pemungutan.

c. Mengadakan sosialisasi tentang arti pentingnya PAD kepada wajib pajak/retribusi termasuk didalamnya pemasangan pamflet, penyebaran brousr dan sejenisnya sehingga diharapkan tercipta kesadaran untuk membayar kewajiban pajak/retribusinya.

d. Melakukan evaluasi secara berkala dalam penyesuaian pola penetapan tarif yang ada dalam peraturan daerah dengan tingkat perkembangan dan kemampuan kondisi sosial ekonomi masyarakat.

e. Meningkatkan pengawasan baik melalui pengawasan melekat maupun dengan meningkatkan peran aparat pengawas fungsional terhadap instansi pengelola pajak dan retribusi daerah melalui pengawasan yang intensif, korektif dan transparan.

2. Kegiatan Ekstensifikasi

Adapun kegiatan ekstensifikasi yang dapat dilakukan adalah :

a) Kebijaksanaan pengelolaan penerimaan PAD harus beorientasi pada pertumbuhan ekonomi yang dapat menciptakan peningkatan pendapatan masyarakat sehingga basis PAD dapat dikembangkan dengan menjaring dan memperbanyak wajib pajak/retribusi.

b) Menginventarisir data obyek PAD baru untuk ditelaah dan diobsevasi untuk kemudian diajukan sebagai jenis pungutan yang baru serta mengembangkan sumber-sumber penerimaan yang telah ada.

3. Meningkatkan Kegiatan Investasi di Daerah

a) Menciptakan iklim yang kondusif bagi kegiatan investasi yang akan dilaksanakan di daerah.

b) Memberikan kemudahan dalam melakukan investasi bagi investor.

c) Menyederhanakan birokrasi yang terlalu panjang sehingga dapat mengurangi ekonomi biaya tinggi.