TUGAS AKHIR

Diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga untuk memenuhi salah satu syarat Guna Memperoleh

Gelar Ahli Madya Jurusan D III Perbankan Syariah

Oleh:

TUTIK PURWANTI

NIM: 201-14-067

JURUSAN DIII PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

i

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga untuk memenuhi salah satu syarat Guna Memperoleh

Gelar Ahli Madya Jurusan D III Perbankan Syariah

Oleh:

TUTIK PURWANTI

NIM: 201-14-067

JURUSAN DIII PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

vi MOTTO

“Jika kamu berbuat baik (berarti) kamu berbuat baik bagi dirimu sendiri, dan jika kamu berbuat jahat, maka kejahatan itu untuk dirimu sendiri”

(QS. Al-Isra’ : 7)

PERSEMBAHAN

Tugas Akhir ini penulis persembahkan untuk:

1. Allah SWT atas segala rahmat, nikmat dan hidayah-Nya kepada penulis sehingga dapat menyelesaikan Tugas Akhir ini

2. Bapak dan Ibu (Njari dan Yatini), terima kasih atas kasih sayang dan doa yang diberikan selama ini

3. Kakakku (Beni Lestari) 4. Adikku (Azka Azril Kusuma)

5. Sahabat-sahabat yang selalu mendukung dan menyemangati

6. Teman-teman seperjuangan D III Perbankan Syariah angkatan 2014 yang telah bersama berjuang selama ini

vii

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Alhamdulillahi robbil’alamin, segala puji dan syukur penulis panjatkan atas kehadirat Allah SWT yang telah melimpahkan rahmat, hidayah serta inayah-Nya sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan judul ANALISIS KUALITAS PELAYANAN FRONT OFFICE KSPPS BMT TUMANG CABANG BOYOLALI sebagai syarat menyelesaikan pendidikan D-III jurusan Perbankan Syariah pada Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

Penulis menyadari bahwa dalam penyusunan Tugas Akhir ini tidak terlepas dari berbagai pihak yang membantu, baik berupa bimbingan, dorongan maupun informasi yang berkaitan dalam penyusunan Tugas Akhir ini. Untuk itu penulis mengucapkan banyak terima kasih kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd selaku Rektor IAIN Salatiga

2. Bapak Dr. Anton Bawono, S.E., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga

3. Bapak Drs. Alfred L, M.Si selaku Ketua Jurusan D-III Perbankan Syari’ah 4. Ibu Desi Trisnawati, M.M selaku Dosen Pembimbing Tugas Akhir yang

senantiasa sabar membimbing dan mendukung penulis dalam segala bentuk keluh kesah selama penelitian

viii

6. Segenap staff dan karyawan KSPPS BMT Tumang Kantor Pusat maupun Cabang Boyolali yang telah membantu kelancaran kegiatan penelitian ini 7. Sahabat-sahabatku seperjuangan yang menimba ilmu di IAIN Salatiga,

khususnya Prodi D III Perbankan Syari’ah kelas A maupun kelas B angkatan tahun 2014 yang tidak dapat disebutkan satu-persatu

8. Semua pihak yang dengan senang hati telah membantu dan terlibat, baik dalam kelancaran pelaksanaan kegiatan penelitian maupun dalam penyelesaian penyusunan laporan penelitian ini.

Semoga Allah membalas semua amal baik mereka dengan imbalan yang lebih baik dari yang mereka berikan kepada penulis, senantiasa diberikan kesehatan, keselamatan dan dilindungi Allah dengan cipta-Nya. Dalam penulisan Tugas Akhir ini penulis menyadari bahwa tidak ada sesuatu apapun yang sempurna kecuali Allah SWT, oleh karena itu dengan senang hati penulis menerima kritik dan saran yang bersifat membangun. Semoga Tugas Akhir ini dapat bermanfaat bagi penulis pada khususnya dan bagi pembaca pada umumnya.

Wassalamu’alaikum Wr.Wb.

Salatiga, 15 Agustus 2017

ix ABSTRAK

Purwanti, Tutik. 2017. Analisis Kualitas Pelayanan Front Office KSPPS BMT Tumang Cabang Boyolali. Tugas Akhir, Fakultas Ekonomi dan Bisnis Islam Program Studi DIII-Perbankan Syariah IAIN Salatiga. Pembimbing: Desi Trisnawati, M.M

Penelitian ini dilatarbelakangi oleh persaingan Lembaga Keuangan Mikro Syariah (LKMS) yang saat ini semakin berkembang dan menuntut pihak Lembaga Keuangan Mikro Syariah untuk membenahi manajemennya dan meningkatkan kualitas pelayanan. Mengingat kualitas pelayanan menjadi senjata paling ampuh untuk menarik minat anggota dan memberikan kepuasan kepada anggota. Ketika anggota puas maka anggota akan loyal dan terbentuk hubungan jangka panjang dengan pihak Lembaga Keuangan Mikro Syariah. Tujuan penelitian ini untuk mengetahui persepsi anggota tentang kualitas pelayanan front office dan dimensi kualitas yang paling dominan memberikan kepuasan kepada anggota KSPPS BMT Tumang cabang Boyolali.

Metode pengumpulan data yang dilakukan menggunakan metode kualitatif dengan teknik pengambilan data berupa dokumentasi, observasi, dan wawancara.

Hasil penelitian menunjukkan bahwa persepsi anggota KSPSS BMT Tumang cabang Boyolali terkait kualitas pelayanan berdasarkan dimensi bukti fisik (tangibles), kehandalan (realiability), ketanggapan (responsivenes), jaminan (assurance), empati (emphaty) sudah baik dan dimensi yang paling dominan memberikan kepuasan terhadap anggota yaitu dimensi tangible khususnya terkait penampilan karyawan yang dinilai sudah sangat baik dan sopan.

x DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN ... iv

PERNYATAAN BEBAS PLAGIASI ... v

MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian dan Manfaat Penelitian ... 5

D. Metode Penelitian ... 6

E. Sistematika Penulisan ... 8

BAB II LANDASAN TEORI ... 10

A. Kajian Pustaka ... 10

xi

1. Pengertian Kualitas Pelayanan ... 17

a. Definisi Kualitas ... 17

b. Definisi Pelayanan ... 17

c. Dimensi Kualitas Pelayanan ... 17

d. Kepuasan Pelanggan ... 19

e. Kesenjangan Kualitas Jasa ... 20

2. Pengertian Jasa ... 22

a. Definisi Jasa ... 22

b. Karakteristik Jasa ... 22

BAB III LAPORAN OBJEK ... 25

A. Gambaran Umum Objek Penelitian ... 25

1. Gambaran Umum Objek Penelitian ... 25

2. Visi dan Misi BMT Tumang ... 28

3. Identitas Lembaga dan Kelengkapan Organisasi ... 31

4. Struktur Organisasi ... 34

5. Penjabaran Tugas dan Wewenang Masing-masing Bagian ... 35

B. Produk-Produk pada BMT Tumang ... 47

1. Produk Simpanan BMT Tumang ... 47

2. Produk Pembiayaan BMT Tumang ... 53

C. Sumber Daya Manusia KSPPS BMT Tumang ... 58

BAB IV ANALISIS DATA ... 60

xii

1. Bukti Fisik (Tangible) ... 60

a. Gedung Kantor dan Kestrategisan Lokasi ... 60

b. Ruang Tunggu ... 62

c. Media Transaksi seperti Brosur dan Slip Transaksi ... 63

d. Penampilan Karyawan ... 65

2. Kehandalan (Reliability) ... 66

a. Kemampuan Karyawan Front Office BMT Tumang Memberikan pelayanan sesuai yang Dijanjikan ... 66

3. Ketanggapan (Responsivenes) ... 68

a. Kecepatan dan Kejelasan dalam Penyampaian Informasi ... 68

b. Keseriusan Karyawan Front Office dalam Menanggapi Keluhan .... 69

4. Jaminan (Assurance) ... 71

a. Keamanan dalam Bertransaksi... 71

b. Etika Berkomunikasi ... 72

5. Empati (Emphaty) ... 74

a. Sikap dan Perilaku Karyawan ... 74

B. Dimensi Kualitas Pelayanan yang paling Dominan Memberikan Kepuasan kepada Anggota ... 76

BAB V PENUTUP ... 78

A. Kesimpulan ... 77

B. Saran ... 78

DAFTAR PUSTAKA ... 79

xiv

DAFTAR GAMBAR

xv

DAFTAR TABEL

Tabel 3.1 Ketentuan Nisbah Simpanan Mudharabah Berjangka ... 51

Tabel 3.2 Ketentuan Jangka Waktu dan Nisbah SiMudaMapan ... 52

Tabel 3.3 Ilustrasi Penerimaan Bagi Hasil SiMudaMapan ... 53

xvi

DAFTAR LAMPIRAN

Lampiran 1 Pernyataan Keaslian Tulisan dan Kesediaan Publikasi Lampiran 2 Lembar Declaration

Lampiran 4 Slip Angsuran Lampiran 5 Slip Setoran Lampiran 6 Slip Kas Keluar

Lampiran 7 Brosur Pembiayaan Akad Ijarah

Lampiran 8 Brosur Program Umrah 5 Juta Tanah Suci Bukan Mimpi KSPPS BMT Tumang

Lampiran 9 Brosur Simpanan Mudharabah Berjangka Masa Depan Lampiran 10 Brosur Pembiayaan Akad Mudharabah

Lampiran 11 Brosur Simpanan Mudharabah Berjangka Lampiran 12 Brosur Pembiayaan Barang Baru atau Second

Lampiran 13 Simulasi Repayment Capacity Pembiayaan Murabahah/Ijarah KSPPS BMT Tumang (Produk Tempo)

Lampiran 14 Simulasi Repayment Capacity Pembiayaan Murabahah/Ijarah KSPPS BMT Tumang

Lampiran 15 Surat Ijin Pelaksanaan Penelitian KSPPS BMT Tumang Lampiran 16 SK Pembimbing

1 BAB I

PENDAHULUAN

A.Latar Belakang

Dalam dunia modern sekarang ini, peranan perbankan dalam memajukan suatu negara sangatlah besar, hampir seluruh sektor yang berhubungan dengan kegiatan keuangan selalu membutuhkan jasa perbankan. Karena semakin banyaknya yang membutuhkan jasa perbankan maka semakin banyak pula bank-bank yang bermunculan. Bank-bank tersebut bersaing untuk menarik minat nasabah agar membeli produk/jasa yang mereka tawarkan. Pemasaran harus dilakukan dalam rangka menghadapi pesaing-pesaing untuk memenangkan persaingan. Sudah banyak bukti yang menunjukkan bahwa sebuah perusahaan sukses mencapai tujuan dengan menjalankan kegiatan pemasaran secara sungguh-sungguh.

Berbagai produk dan jasa yang disediakan oleh Lembaga Keuangan Mikro Syariah berdasarkan prinsip-prinsip Islam diharapkan dapat menjadi suatu cara untuk membangun ekonomi umat Islam di Indonesia. Peran-peran Lembaga Keuangan Mikro Syariah seperti, mengurangi kemiskinan, menjaga keadilan ekonomi masyarakat dengan distribusi yang merata, memberdayakan masyarakat serta mengembangkan Usaha Mikro Kecil Menengah (UMKM) (Maulidia Amri, www.academia.edu.com).

Baitul Maal Wa Tamwil (BMT) merupakan salah satu lembaga keuangan berbasis syariah yang harus selalu menyiapkan diri menghadapi ketatnya persaingan. Tidak hanya bersaing dengan sesama BMT, tetapi juga dengan Lembaga Keuangan Mikro lain seperti Bank Umum Syariah untuk Usaha Mikro dan BPRS yang sekarang mulai banyak tumbuh di berbagai daerah (Widyarini dkk, 2014: vol.8 No. 2).

pihak lembaga keuangan. Tentunya hal ini akan membuat Lembaga Keuangan Mikro Syariah maju dan akan dapat bersaing dengan lembaga keuangan lainnya (Ukudi, 2007: vol. 14. No.2).

Kotler (1997) berpendapat bahwa perusahaan-perusahaan yang bergerak dalam bidang perbankan merupakan bisnis jasa yang berdasarkan pada azas kepercayaan sehingga masalah kualitas pelayanan menjadi faktor yang sangat menentukan dalam keberhasilan usaha. Kualitas pelayanan merupakan suatu bentuk penilaian konsumen terhadap tingkat layanan yang diterima (perceived service) dengan tingkat layanan yang diharapkan (expected service). Agar dapat bersaing, bertahan hidup, dan berkembang, maka perusahaan perbankan dituntut untuk mampu memberikan pelayanan berkualitas yang dapat memenuhi kebutuhan dan keinginan pelanggan. Persaingan dalam dunia perbankan memaksa BMT untuk mencari strategi dalam meningkatkan kepuasan anggota yaitu dengan cara meningkatkan kualitas pelayanan dan fasilitas-fasilitas yang unggul dibandingkan dengan lembaga keuangan lainnya. Lima dimensi kualitas pelayanan seperti tangible, reliability, responsiveness, assurance dan emphaty diharapkan mampu meningkatkan kepuasan anggota.

operasional Lembaga Keuangan Syariah masih sangat langka. Kendala sumber daya manusia dalam pengembangan Lembaga Keuangan Syariah ini terjadi di samping karena sistem Lembaga Keuangan Syariah di Indonesia relatif masih baru, juga masih terbatasnya lembaga akademik dan pelatihan di bidang Lembaga Keuangan Syariah (http://www.agustiantocentre.com).

Dari seluruh proses kegiatan pemberian pelayanan jasa kepada pelanggan oleh sebuah perusahaan, pada akhirnya akan bermuara pada nilai yang akan diberikan oleh pelanggan mengenai kepuasan yang dia rasakan. Kepuasan menurut kotler dan keller (2008), dinyatakan sebagai tingkat perasaan dimana seseorang menyatakan hasil perbandingan atas kinerja produk/jasa yang diterima dan yang diharapkan.

Berdasarkan hal diatas maka penulis tertarik untuk meneliti masalah ini dalam bentuk Tugas Akhir dengan judul Analisis Kualitas Pelayanan Front Office KSPPS BMT Tumang Cabang Boyolali.

B. Rumusan Masalah

Berdasarkan latar belakang tersebut, maka penelitian ini akan membahas mengenai Analisis Kualitas Pelayanan Front Office KSPPS BMT Tumang Cabang Boyolali. Dengan rumusan masalah yang akan dibahas dalam Tugas Akhir (TA) ini adalah :

1. Bagaimana persepsi anggota terhadap kualitas pelayanan Front Office

KSPPS BMT Tumang Cabang Boyolali ?

C. Tujuan Penelitian

Sesuai dengan judul penelitian dan rumusan masalah yang telah dirumuskan maka tujuan penelitian ini adalah:

1. Untuk mengetahui persepsi anggota terhadap kualitas pelayanan front office

yang diberikan oleh KSPPS BMT Tumang cabang Boyolali.

2. Untuk mengetahui dimensi kualitas pelayanan yang paling dominan memberikan kepuasan kepada anggota

D. Manfaat Penelitian

1. Bagi penyusun/peneliti

a. Untuk meningkatkan pemahaman peneliti mengenai pentingnya kualitas pelayanan perbankan

b. Untuk menambah wawasan

c. Sebagai syarat kelulusan program D3 Perbankan Syariah 2. Bagi IAIN Salatiga

a. Untuk memperkaya literatur penelitian mengenai tingkat kepuasan nasabah terhadap kualitas pelayanan

b. Untuk menambah wawasan bagi mahasiswa 3. Bagi bank

F. Metode Penelitian

1. Jenis Penelitian

Penelitian ini bersifat kualitatif deskriptif. Diskriptif adalah metode penelitian dengan kajiannya mengungkapkan suatu gejala atau petanda, keadaan sebagaimana adanya. Kualitatif adalah penelitian yang datanya disajikan dalam bentuk kata-kata yang mempunyai makna. Penelitian kualitatif bertujuan untuk melukiskan sebuah kenyataan secara argumentative. Hal penting dalam penelitian kualitatif adalah adanya anggapan bahwa subjek yang dipilih adalah pihak yang paling mengetahui tentang informasi yang diperlukan oleh peneliti (Idrus, 2009:95). Peneliti akan menggambarkan secara terperinci tentang kualitas pelayanan front office pada KSPPS BMT Tumang.

2. Sumber Data a. Data Primer

b. Data Sekunder

Merupakan data yang diperoleh secara tidak langsung melainkan melalui perantara dengan melihat atau menganalisis dokumen-dokumen yang dibuat oleh subjek sendiri atau orang lain tentang subjek, seperti buku dan data pada server pada KSPPS BMT Tumang.

3. Metode Pengumpulan Data A. Data Primer

1. Wawancara

Wawancara merupakan teknik pengumpulan data dimana pewawancara (peneliti atau yang diberikan tugas melakukan pengumpulan data) dalam mengumpulkan data mengajukan suatu pertanyaan kepada yang diwawancarai (Sugiyono, 2016:224). Jenis wawancara yang dipilih adalah wawancara terbuka dan terstruktur. Dimaksudkan terbuka bahwa para subyek tahu, mereka sedang diwawancarai dan mengetahui pula apa maksud wawancara tersebut. Sedangkan tersetruktur berarti pewawancara yang menetapkan sendiri masalah pertanyaan yang diajukan (Suyanto & Sutinah, 2006:69-70). Wawancara dilakukan dengan anggota KSPPS BMT Tumang cabang Boyolali.

2. Observasi

penelitian (Sugiyono, 2001:2004). Dalam observasi ini peneliti akan mengamati secara langsung pelayanan front office kepada anggota KSPPS BMT Tumang cabang Boyolali.

B. Data Sekunder

Melalui studi dokumentasi atau sumber pustaka, yaitu data yang sudah tertulis dan diolah oleh orang lain, dengan kata lain data sudah jadi (Wiratha, 2006:36). Metode pengumpulan data dengan melihat atau menganalisis dokumen-dokumen yang dibuat oleh subjek sendiri atau orang lain tentang subjek. Adapun bahan dokumenter seperti buku dan data pada server dan sebagainya.

G. Sistematika Penulisan

Untuk memberikan gambaran yang jelas mengenai penelitian yang dilakukan, maka disusunlah suatu sistematika penulisan yang berisi informasi mengenai materi dan hal yang dibahas dalam tiap-tiap bab. Adapun sistematika penulisan penelitian ini adalah sebagai berikut:

Bab I : Pendahuluan

Pada bab ini dijelaskan mengenai latar belakang masalah, rumusan masalah, tujuan penelitian manfaat penelitian dan metode penelitian serta sistematik penulisan.

Bab II : Landasan Teori

ini, diantaranya kajian pustaka penelitian terdahulu, kajian teoritik yang berkaitan dengan analisis kualitas pelayanan.

Bab III : Gambaran Umum Objek Penelitian

Dalam bab ini diuraikan tentang tinjauan lapangan terhadap objek penelitian, yaitu KSPPS BMT Tumang, gambaran umum objek penelitian, struktur organisasi, Visi dan Misi, isi penelitian tugas akhir sesuai dengan rumusan masalah yang sudah ditetapkan dalam penelitian ini, dan berisikan informasi yang berkaitan dengan tujuan penelitian.

Bab IV : Analisis Data

Pada bab ini berisikan pembahasan dari berbagai hasil pengumpulan data dan analisa mengenai hasil tersebut. Penulis akan menganalisis kualitas pelayanan front office pada KSPPS BMT Tumang cabang Boyolali.

Bab V : Penutup

10 BAB II

LANDASAN TEORI

A. Kajian Pustaka

Sebelum melakukan penelitian penulis melakukan pengkajian pustaka dan karya yang mempunyai relevansi terhadap topik yang diteliti. Telaah pustaka dalam penelitian ini adalah:

terhadap kepuasan nasabah Kantor Cabang Pembantu Bank Mega Syariah di Walikukun.

Penelitian Setiawan dan Ukudi (2007) “Pengaruh Kualitas Layanan, Kepercayaan dan Komitmen terhadap Loyalitas Nasabah (studi pada PD. BPR Bank Pasar Kendal)”. Penelitian ini menggunakan sampel berjumlah 250, namun yang layak dianalisis sebanyak 225. Hasil pengujian hipotesis menunjukkan bahwa dari 6 hipotesis yang disusun, terdapat satu hipotesis yang tidak dapat diterima.dari hasil pengujian, secara keseluruhan dapat disimpulkan bahwa untuk meningkatkan loyalitas nasabah pada PD. BPR Bank Pasar Kendal dapat melalui peningkatan secara langsung komitmen dan kepercayaan nasabah, sedangkan kualitas layanandapat meningkatkan loyalitas nasabah, karena kualitas layanan berpengaruh positif signifikan terhadap kepercayaan dan komitmen nasabah, yang pada gilirannya akan berpengaruh secara positif signifikan terhadap loyalitas nasabah.

dan parsial. Dimensi kualitas pelayanan yang dikaji adalah meliputi tangible, empathy, reliability,responsibility, dan assurance. Sampel dalam penelitian ini adalah nasabah Bank Mandiri Cabang Gorontalo yang berjumlah 100 orang. Instrument pengumpulan data yang digunakan adalah dengan menggunakan angket dengan skala likert. Analisis data yang digunakan adalah analis jalur

(path analisis) dimana untuk memenuhi persyaratan analisis tersebut menggunakan skala interval. Untuk mengubah skala ordinal ke skala interval digunakan metode Successive Interval Method (SIM). Kualitas pelayanan terhadap nasabah yang diberikan oleh Bank Mandiri Cabang Gorontalo belum dapat sepenuhnya memenuhi harapan dari nasabah. Hal ini diketehui dari masih terdapatnya gap antara harapan dan kenyataan yang diterima oleh nasabah menyangkut kualitas pelayanan yang terdiri atas dimensi tangible,

empathy, relialible, responsibility, dan assurance. Tanggapan responden terhadap kualitas pelayanan yang disampaikan oleh Bank Mandiri Cabang Gorontalo yang meliputi tangible, empathy, reliability, responsibility dan

asuurance pada umumnya relatif mendapat penilaian yang cukup baik. Hal ini dapat dilihat dari nilai rata-rata skor masing-masing variable, dimana rata-rata skor tertinggi ada pada variable tangible dengan nilai rata-rata skor sebesar 412,75 atau sebesar 22,52% dari total rata-rata skor untuk semua variable. Sedangkan nilai rata-rata skor terendah diperoleh dari variable responsibility

keseluruhan relative tinggi yakni sebesar 82,34%. Tingkat kesesuaian tertinggi adalah dimensi atau variable tangible yakni sebesar 90,86% dan Assurance

sebesar 90,22% diatas rata-rata, sementara tingkat kesesuaian terendah adalah variable responsibility, reliability dan empathy yakni sebesar 75,88% , 75,97% dan 78,77% dimana nilai kesesuaiannya tersebut masih dibawah nilai rata-rata. Kualitas pelayanan yang disampaikan Bank Mandiri Cabang Gorontalo berpengaruh positif terhadap loyalitas nasabah, secara simultan maupun parsial variable tangible, empathy, reliability, responsibility dan assurance

mempunyai pengarug secara signifikan terhadap loyalitas nasabah Bank Mandiri Cabang Gorontalo. Dimana pengaruh langsung tertinggi adalah variable responsibility yakni sebesar 9,7% dan pengaruh langsung terendah adalah variable tangible yakni sebesar 2,5%. Sementara pengaruh tidak langsung tertinggi adalah variable reliability melalui empathy yakni sebesar 4,1% serta variable responsibility melalui emphaty yang juga sebesar 4,1%. Sementara variabel terendah adalah variabel tangible melalui assurance yang hanya 1,0%.

yang diusulkan oleh Parasuraman (1994). Analisis data yang digunakan dalam penelitian ini adalah analisis deskriptif dan komparatif (uji t). Analisis deskriptif dilakukan untuk mengetahui data responden secara deskriptif sedangkan uji t digunakan untuk menganalisis hubungan antara variabel dengan menggunakan kuesioner. Populasi dalam penelitian ini adalah seluruh nasabah bank syariah dan konvensional yang ada di kota Pekalongan. Setidaknya terdapat empat bank umum syariah di Kota Pekalongan yaitu Bank Muamalat, Bank Negara Indonesia Syariah (BNI Syariah), Bank Rakyat Indonesia Syariah (BRI Syariah), dan Bank Syariah Mandiri (BSM). Sedangkan bank konvensional yang terdapat di Kota Pekalongan diantaranya adalah Bank Mandiri, Bank Rakyat Indonesia (BRI), Bank Negara Indonesia (BNI), Bank Mega, Bank CIMB Niaga, Bank Permata, dan Bank BCA. Sampel dalam penelitian ini diambil dari sebagian nasabah bank syariah maupun konvensional yang ada di Kota Pekalongan. Penelitian ini menyimpulkan bahwa jika yang dibandingkan adalah dimensi pelayanan, maka tidak ada perbedaan yang signifikan antara bank konvensional dengan bank syariah dalam dimensi tangible, reability,asurance dan empathy. Namun, khusus dimensi responsivenes memiliki perbedaan signifikan. Artinya sebagian besar dimensi kualitas pelayanan yang diberikan oleh kedua bank tersebut tidak jauh berbeda. Hal ini ditunjukkan oleh nilai signifikansi yang lebih besar dari 0,05.

Adapun ringkasan mengenai perbedaan penelitian terdahulu dengan penelitian ini adalah sebagai berkut:

konvensional

B. Kajian Teoritik

1. Pengertian Kualitas Pelayanan

a. Definisi kualitas

Menurut American Society For Quality Control, kualitas adalah keseluruhan dari ciri-ciri dan karakteristik-karakteristik dari suatu produk/jasa dalam hal kemampuannya untuk memenuhi kebutuhan-kebutuhan yang telah ditentukan atau bersifat laten, dan dengan kata lain kualitas suatu produk/jasa adalah sejauh mana produk/jasa memenuhi spesifikasi-spesifikasinya (Ratnasari dan Aksa, 2011:103).

b. Definisi Pelayanan

Pelayanan merupakan segala kegiatan yang dibutuhkan untuk menerima, memproses, menyampaikan dan memenuhi pesanan pelanggan dan untuk menindaklanjuti setiap kegiatan yang mengandung kekeliruan. Parasuraman mendifinisikan kualitas pelayanan sebagai suatu konsep yang secara tepat mewakili inti dari kinerja suatu pelayanan yaitu perbandingan terhadap keterhandalan dalam service encounter yang dilakukan oleh konsumen (Setiawan dan ukudi, 2007: vol. 14. No. 2).

c. Dimensi Kualitas Pelayanan

dipersepsikan baik dan memuaskan. Kualitas pelayanan dan kepuasan konsumen secara universal mengakui adanya korelasi yang positif. Kualitas pelayanan ada 5 dimensi yaitu :

1. Bukti fisik (tangible), kemampuan suatu perusahaan dalam menunjukkan eksistensinya pada pihak eksternal. Penampilan dan kemampuan sarana dan prasarana fisik perusahaan dan keadaan lingkungan sekitarnya adalah bukti nyata dari pelayanan yang diberikan oleh pemberi jasa, ini meliputi fasilitas fisik, teknologi (peralatan dan perlengkapa yang digunakan), serta penampilan pegawainya.

2. Keandalan (reliability), kemampuan perusahaan untuk memberikan pelayanan sesuai yang dijanjikan secara akurat dan terpercaya. Harus sesuai dengan harapan pelanggan, berarti kinerja yang tepat waktu, pelayanan tanpa kesalahan, sikap simpatik, dan dengan akurasi tinggi. 3. Daya tanggap (responsiveness), suatu kemampuan untuk membantu dan

memberikan pelayanan yang cepat dan tepat kepada pelanggan, dengan penyampaian informasi yang jelas. Membiarkan pelanggan menunggu tanpa alasan yang jelas, menyebabkan persepsi yang negatif dalam kualitas pelayanan.

5. Empati, memberikan perhatian, tulus dan bersifat individual atau pribadi kepada pelanggan dengan berupaya memahami keinginan pelanggan, dimana suatu perusahaan diharapkan memiliki suatu pengertian dan pengetahuan tentang pelanggan, memahami kebutuhan pelanggan secara spesifik, serta memiliki waktu pengoperasian yang nyaman bagi pelanggan ( Ratnasari dan Aksa, 2011: 107).

Kelima hal tersebut merupakan kesatuan pelayanan yang terintegrasi, maksudnya adalah pelayanan menjadi tidak unggul, ada komponen yang kurang. Maka untuk mencapai tingkat yang unggul atau prima, setiap karyawan harus memiliki ketrampilan tertentu diantaranya berpenampilan rapi, bersikap ramah, memperlihatkan gairah kerja, sikap selalu melayani, tenang dalam bekerja, rendah hati, menguasai pekerjaannya, memahami bahasa isyarat pelanggan dan memiliki kemampuan menangani keluhan pelanggan secara professional agar perusahaan meraih manfaat besar terutama berupa kepuasan dan loyalitas pelanggan yang besar.

d. Kepuasan Pelanggan

Menurut Engel kepuasan pelanggan merupakan evaluasi purnabeli dimana alternatif yang dipilih sekurang-kurangnya memberikan hasil

Sedangkan menurut Kotler dan Keller (2008) kepuasan dinyatakan sebagai tingkat perasaan dimana seseorang menyatakan hasil perbandingan atas kinerja produk/jasa yang diterima dan yang diharapkan (Ratnasari dan Aksa, 2011:117).

Dalam meningkatkan kepuasan melalui kualitas pelayann, Kotler dan Keller menyarankan untuk melakukan hal sebagai berikut: memperkecil kesenjangan-kesenjangan yang terjadi antara pihak manajemen dan pelanggan. Misalnya, melakukan penelitian dengan metode customer focus, dengan mengedarkan kuesioner dalam beberapa periode untuk mengetahui persepsi pelayanan menurut pelanggan. Selain itu, juga dilakukan pengamatan dan pegawasan pegawai perusahaan tentang pelaksanaan pelayanan.

e. Kesenjangan Kualitas Jasa

Ada lima kesenjangan (gap) yang menyebabkan perbedaan persepsi tentang kualitas jasa, yaitu :

1. Gap persepsi manajemen, yaitu adanya perbedaan antara penilaian pelayanan menurut pengguna jasa. Kesenjangan ini terjadi karena kurangnya orientasi penelitian pemasaran, pemanfaatan yang tidak memadai atas temuan penelitian, kurangnya interaksi antara pihak manajemen dan pelanggan, komunikasi dari bawah ke atas yang kurang memadai, serta terlalu banyaknya tingkatan manajemen.

Kesenjangan terjadi, antara lain karena tidak memadainya komitmen manajemen terhadap kualitas jasa, persepsi mengenai ketidaklayakan, tidak memadainya standardisasi tugas, dan tidak adanya penyusunan tujuan.

3. Gap penyampaian pelayanan, yaitu kesenjangan antara spesifikasi kualitas jasa dan penyampaian jasa. Kesenjangan ini terutama disebabkan oleh faktor-faktor berikut ini:

1) Ambiguitas peran, yaitu sejauh mana pegawai dapat melakukan tugas sesuai harapan dengan harapan manajer tetapi memuaskan pelanggan.

2) Konflik peran, yaitu sejauh mana pegawai meyakini bahwa mereka tidak memuaskan semua pihak.

3) Kesesuaian pegawai dengan tugas yang harus dikerjakannya. 4) Kesesuaian teknologi yang digunakan dengan pegawai.

5) Sistem pengendalian dari atasan,yaitu tidak memadainya sistem penilaian dan sistem imbalan.

6) Perceived control, yaitu sejauh mana pegawai merasakan kebebasan atau fleksibilitas untuk melakukan cara pelayanan. 7) Team work, yaitu sejauh mana pegawai dan manajemen

merumuskan tujuan bersama didalam memuaskan pelanggan secara bersama-sama dan terpadu.

pelayanan dipengaruhi oleh pernyataan yang dibuat oleh perusahaan mengenai komuikasi pemasaran. Kesenjangan ini terjadi karena berikut:

1) Tidak memadainya komunikasi horizontal.

2) Adanya kecenderungan untuk memberikan janji berlebihan. 5. Gap dalam pelayanan yang dirasakan, yaitu perbedaan persepsi antara

jasa yang dirasakan dan diharapkan oleh pelanggan. Jika keduanya terbukti sama, maka perusahaan akann memperoleh citra dan dampak positif. Namun bila yang diterima lebih rendah dari yang diharapkan, maka kesenjangan ini jelas menimbulkan masalah bagi perusahaan (Ratnasari dan Aksa, 2011:111).

2. Pengertian Jasa

a. Definisi Jasa

Menurut kotler (1994), jasa dapat didefinisikan sebagai setiap tindakan atau perbuatan yang dapat ditawarkan oleh suatu pihak kepada pihak lain yang pada dasarnya bersifat intangible (tidak berwujud fisik) dan tidak menghasilkan kepemilikan sesuatu.

b. Karakteristik Jasa

Ada empat karakteristik pokok pada jasa yang membedakannya dengan barang, yaitu :

a. Sesuatu yang tidak dapat disentuh dan tidak dapat dirasa.

b. Sesuatu yang tidak mudah didefinisikan, diformulasikan, atau dipahami.

2. Tidak terpisahkan, barang biasanya diproduksi, kemudian dijual, lalu dikonsumsi. Sedangkan jasa biasanya dijual terlebih dahulu, baru kemudian diproduksi dan dikonsumsi secara bersamaan. Interaksi antara penyedia jasa dan pelanggan merupakan ciri khusus dalam pemasaran jasa. Keduanya mempengaruhi hasil dari jasa tersebut.

3. Variabilitas, jasa bersifat sangat variabel karena merupakan

nonstandardized output, artinya banyak variasi bentuk, kualitas, dan jenis, tergantung pada siapa, kapan, dan dimana jasa tersebut dihasilkan. Pada industri jasa yang bersifat people-based, komponen manusia yang terlibat jauh lebih banyak daripada jasa yang bersifat equipment-based. Implikasinya adalah bahwa hasil dari operasi jasa yang bersifat people-based cenderung kurang terstandarisasi dan seragam dibandingkan hasil dari jasa yang bersifat equipment-based maupun operasi manufaktur. Para pembeli jasa sangat peduli terhadap variabilitas yang tinggi ini dan seringkali mereka meminta pendapat orang lain sebelum memutuskan untuk memilih penyedia jasa.

25 BAB III

LAPORAN OBJEK PENELITIAN

A. Gambaran Umum Objek Penelitian

1. Sejarah Berdirinya BMT Tumang

Gagasan untuk mendirikan koperasi berbasis Islam ini diawali dari perbincangan ringan beberapa warga desa Tumang yang bekerja dan berdomisili di Jakarta, tepatnya di rumah Bapak Suryanto, S.H pada bulan Februari 1997. Pada dasarnya pendirian BMT Tumang bukan hanya sekedar meramaikan aktifitas perkoperasian pada saat itu, namun didasari keprihatinan pendirinya atas sistem perekonomian dan tatanan kehidupan yang dikedepankan pada masa orde baru yang ternyata tidak bisa memberikan jawaban akan harapan terwujudnya masyarakat adil dan makmur.

Keprihatinan akan nasib masyarakat desa yang justru merupakan mayoritas penduduk di Indonesia, khususnya di daerah Boyolali juga menjadi perhatian pendiri BMT Tumang. Masyarakat desa kesulitan dalam mengakses permodalan pembiayaan dari perbankan karena berbagai alasan penilaian yang tidak rasional. Perbankan dalam hal ini dinilai lemah dalam komitmennya menciptakan lingkungan usaha yang lebih adil dan lebih mensejahterakan masyarakat.

oleh masyarakat Desa Tumang. Terutama beberapa orang yang dalammenjalankan ekonominya terjerat masalah dengan rentenir atau istilah masyarakat setempat sering disebut dengan bank plecit. Persoalan riba atau bunga dari rentenir itulah yang menjadi perhatian serius para pengurus dan pengelola BMT.

Setelah dilaksanakan beberapa kali pertemuan, pemilihan calon pengelola dan sosialisasi pendirian, pada tanggal 1 Oktober 1998 Baitul Maal wa Tamwil (BMT) Tumang mulai beroperasi dengan modal awal sebesar Rp. 7.050.000,- dengan lokasi kantor meminjam salah satu ruangan tidak terpakai di Komplek Balai Desa Tumang, Cepogo, Boyolali. Pada awalnya modal tersebut dikelola untuk pembiayaan kecil, tanpa jaminan, pembukuan dan pelayanannya juga masih manual. Sedangkan untuk mencari tambahan simpanan, menggunakan media bumbung dari bambu dan kotak kayu, yang bertujuan agar anggota bisa menabung sedikit demi sedikit dengan adanya bumbung tersebut, untuk penarikan simpanannya dilakukan setelah jam kerja seminggu sekali.

Pada tanggal 30 April 2002, BMT Tumang telah mendapatkan pengesahan Perubahan Anggaran Dasar (PAD) dengan Nomor: 02/PAD/505/IV/2002. Dalam rentang waktu satu dasawarsa melayani umat, BMT Tumang telah berkembang dengan sangat cepat, hingga akhir September 2008, BMT ini mencatat pembiayaan yang diberikan kepada masyarakat anggota telah mencapai lebih dari Rp. 9.000.000.000,-.

Pada tanggal 12 Januari 2011, BMT Tumang telah mendapatkan Pengesahan dengan Keputusan Gubernur Nomor: 02/PAD/XIV/I/2011 tentang Perubahan Anggaran Dasar dari Koperasi Serba Usaha tingkat Kabupaten Boyolali menjadi Koperasi Jasa Keuangan Syariah (KJKS) tingkat Propinsi Jawa Tengah. Yang kemudian lebih dikenal dengan nama KJKS BMT Tumang dan wilayah operasional sebelumnya hanya di Kabupaten Boyolali meningkat di tingkat Provinsi Jawa Tengah, sehingga mulai tahun 2011 KJKS BMT Tumang sudah bisa membuka cabang di luar Kabupaten Boyolali.

a. Perubahan nama yang semula Koperasi Jasa Keuangan Syariah BMT Tumang menjadi Koperasi Simpan Pinjam Pembiayaan Syariah (KSPPS) BMT Tumang,

b. Perubahan wilayah keanggotaan semula wilayah Provinsi Jawa Tengah menjadi wilayah Lintas Provinsi. Sehingga mulai saat ini KSPPS BMT Tumang sudah bisa membuka cabang baru di luar Provinsi Jawa Tengah.

Sampai saat ini KSPPS BMT Tumang tercatat memiliki 17 cabang, 160 pengelola BMT Tumang, dan 22.000 anggota yang tergabung di seluruh cabang BMT Tumang baik anggota funding maupun finance, dengan aset saat ini kurang lebih sebesar Rp. 120.000.000.000,-. Sungguh pencapaian yang luar biasa yang dengan diawali dari modal usaha sebesar Rp. 7.050.000,- dan dengan slogan “BMT Tumang untuk Indonesia”, maka mulai tahun 2017 mulai dirancang dan berikhtiar untuk mengembangkan sayap di luar Jawa Tengah, meskipun visi awal pendirinya bersifat lokal dan spesifik (mengentaskan rentenir di desa Tumang), sesuai dengan jati diri sebagai lembaga dakwah melalui ekonomi syariah, mulai dirancang gagasan cabang jauh.

2. Visi dan Misi BMT Tumang

dalam kurun waktu lima tahun kedepan, yaitu periode tahun 2016-2020. Berikut adalah visi dan Misi BMT Tumang:

a. Visi

BMT Tumang memiliki visi “Menjadi lembaga Keuangan Syariah yang mandiri, terdepan dan sejahtera”.

Visi tersebut menggambarkan suatu semangat untuk membangun ekonomi masyarakat (umat) dalam rangka mewujudkan kesejahteraan para anggota BMT melalui tata kelola yang baik, tangguh, dan terdepan menuju kemandirian BMT dengan bercirikan syariah yang diridhoi Allah SWT.

b. Misi

Untuk mencapai Visi tersebut telah dirumuskan 3 (tiga) Misi sebagai berikut:

1) Mewujudkan lembaga keuangan syariah yang mandiri, terdepan, amanah, dan sejahtera.

mampu memanfaatkan peluang yang ada dengan bekerja cerdas dan keras. Dalam melaksanakan jasa layanan keuangan syariah kepada masyarakat BMT mengutamakan norma-norma kebaikan (amanah), memiliki kepekaan sosial yang tinggi sehingga keberadaan BMT dapat memberikan nilai tambah bagi pengguna jasa keuangan syariah serta dapat meningkatkan kesejahteraan bagi anggota BMT serta masyarakat luas.

2) Membangun kualitas SDM yang tangguh, profesional dan berdaya saing tinggi

Untuk mencapai Visi yang telah ditetapkan, BMT berupaya membangun kapasitas SDM yang profesional yang memiliki tingkat keahlian tinggi pada masing-masing bidang dan memiliki integritas yang baik (tangguh, jujur, pekerja keras, bekerja dengan ikhlas dan berjiwa amanah), sehingga memiliki daya saing tinggi dan mampu menghadapi tantangan masa kini dan masa yang akan datang.

3) Mewujudkan pelayanan keuangan syariah yang unggul dengan dukungan sistem informasi terkini dan sarana prasarana yang memadai.

perlu didukung oleh ketersediaan infrastruktur teknologi informasi terkini (modern) sesuai perkembangan zaman .

3. Identitas Lembaga dan Kelengkapan Organisasi

Identitas Lembaga BMT Tumang:

a. Nama Lembaga : KSPPS BMT TUMANG b. Diresmikan pada tanggal : 30 September 1998,

c. Alamat Kantor Pusat : Jln. Boyolali - Semarang Km.01 Penggung, Boyolali, Jawa Tengah

d. Telepon/Fax : (0276) 323454 / 323336 , e. Website : www.bmttumang.com

f. Logo : Gambar 3.1. Logo BMT Tumang

g. Alamat Kantor Cabang :

1) Tumang, Jl. Melati 12 Tumang, Cepogo, Boyolali, Telp. 0276 323 335,

2) Cepogo, Jl. Boyolali – Magelang Km.10 Cepogo, Boyolali, Telp. 0276 323 454,

3) Boyolali, Jl. Pandanaran No. 299, Boyolali, Telp. 0276 323 034,

5) Andong, Jl. Raya Kacangan Andong, Boyolali, Telp. 0271 7893025,

6) Kartasura, Jl. Ahmad Yani No.83, Kartasura, Telp. 0271 784385,

7) Salatiga, Jl. Sukowai No.9, Salatiga Telp. 0298 312729,

8) Delanggu, Jl. Raya Solo–Jogja KM 21 (selatan pasar delanggu) Delanggu, Klaten, Telp. 0272554358,

9) Selo, Jl. Boyolali-Magelang KM.18, Selo Boyolali, Telp. 0276 3295240,

10)Suruh, Jl. Raya Suruh-Salatiga, Kab. Semarang (Timur Pasar Suruh), Telp. (0298) 317434,

11)Solo, Jl. Brigjen Sudiarto 5/2, Joyosuran, Pasar Kliwon, Surakarta, Telp. (0271) 642257,

12)Grabag, Jl.KH Siraj, Desa Krajan I, Grabag, Magelang, Telp. (0293) 310830,

13)Simo, Jl. Singoprono Raya, Km. 01 Pelem Simo, Boyolali, Telp. (0276) 3260086,

14)Karangpandan, Jl. Lawu No. 85 Karangpandan, Karanganyar, 15)Jatinom, Barat Pasar Gabus, Krajan Jatinom, Klaten,

16)Musuk, Jl. Raya Boyolali-Drajitan KM 5, Tampir Barat, Musuk, Boyolali, Telp. (0276) 3280340,

h. Kelengkapan Organisasi BMT Tumang:

1) Badan Hukum : 242/BH.KDK.11.25/IV/1999, 2) Perubahan Anggaran Dasar : 02/PAD/XIV/I/2011,

3) Nomor Pokok Wajib Pajak : 02.014.0381.4-527.000, 4) SIUP : 063/11.32/PK/X/2012, 5) TDP : 113324600215,

6) Jangkauan pelayanan : Lintas Provinsi,

7) Waktu Operasional : Hari Senin - Jum’at pukul 07.30-16.00 WIB.

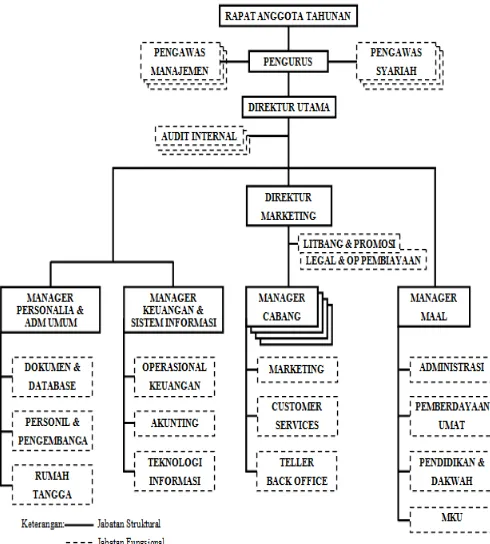

4. Struktur Organisasi

5. Penjabaran Tugas dan Wewenang Masing-Masing Bagian

Struktur organisasi dibentuk agar dapat memperjelas jalur komunikasi, wewenang dan tanggung jawab yang memungkinkan adanya kerjasama yang terkoordinasi antara satu sama lain untuk mencapai satu tujuan umum perusahaan. Berikut ini komponen struktur organisasi BMT Tumang:

a. Rapat Anggota

Rapat Anggota merupakan kekuasaan tertinggi dalam lembaga koperasi. Keanggotaan diatur dalam Anggaran Dasar dan Anggaran Rumah Tangga Koperasi. Keanggotaan koperasi melekat pada diri anggota sendiri dan tidak dapat dipindahkan kepada orang lain dengan dalih apapun. Setiap anggota harus tunduk kepada ketentuan dalam AD/ART Koperasi, peraturan khusus dan keputusan-keputusan rapat anggota. Tugas Rapat Anggota BMT Tumang antara lain:

1) Mengevaluasi kinerja Koperasi secara keseluruhan selama 1 (satu) tahun

2) Memberikan catatan hasil kinerja selama 1 (satu) tahun kepada pemangku kepentingan.

Wewenang Rapat Anggota BMT Tumang antara lain:

2) Penetapan pembagian Sisa Hasil Usaha (SHU)

3) Pemilihan dan pengangkatan anggota pengurus (jika masa jabatannya telah selesai).

Rapat Anggota yang dilaksanakan tiap tahun setelah tutup buku tahunan disebut RAT (Rapat Anggota Tahunan) yang biasanya dilaksanakan pada bulan Maret tahun berikutnya dan pelaksanaan RAT tahun ini dilaksanakan pada tanggal 4 Maret 2017.

b. Pengurus

Pengurus adalah penerima amanat anggota untuk menjalankan organisasi dan usaha koperasi dengan berlandaskan pada RK-RAPB (Rencana Kerja–Rencana Anggaran Pendapatan dan Belanja) yang diputuskan atau ditetapkan dalam rapat anggota. Tugas pengurus BMT Tumang antara lain :

1) Menyelenggarakan RAT,

2) Menyusun/merumuskan kebijakan umum untuk mendapat persetujuan Rapat Anggota,

3) Menyelenggarakan Rapat Pengurus untuk:

a) Evaluasi bulanan dan perkembangan kinerja BMT Tumang b) Menentukan da membuat kebijakan strategi BMT Tumang 4) Menandatangani dokumen dan surat yang berhubungan dengan

BMT Tumang.

1) Bersama pengurus yang lain mengangkat, memberi sanksi dan memberhentikan pengelola BMT Tumang,

2) Menyetujui/menolak mengenai:

a) Pembiayaan yang nilainya diatas wewenang Manajer Utama,

b) Kebijakan baru BMT Tumang dengan pertimbangan dari sekretaris dan bendahara,

c) Kerjasama dengan pihak lain (investor dari luar) yang diusulkan Manajer.

3) Mengesahkan laporan bulanan yang diajukan Manajer Utama.

c. Pengawas

Pengawasan memiliki peranan mengawai atas aktivitas koperasi baik tentang keorganisasian ataupun usaha dilakukan dengan terencana atau mendadak.

1) Pengawas Manajemen

Tugas pengawas manajemen BMT Tumang antara lain:

a) Melakukan monitoring setiap saat dan audit internal minimal satu kali dalam satu tahun,

b) Memberikan pengarahan terhadap pengangkatan Pengelola, penyusunan anggaran dan rencana kerja,

Wewenang pengawas manajemen BMT Tumang, yaitu mengawasi dan memeriksa laporan keuangan dan aspek manajemen ainnya.

2) Pengawas Syariah

Tugas pengawas syariah BMT Tumang antara lain:

a) Melakukan monitoring setiap saat dan audit internal minimal satu kali dalam satu tahun,

b) Memberikan masukan dan pengarahan terhadap pengangkatan pengelola, penyusunan anggaran dan rencana kerja,

c) Memonitor kegiatan BMT dan memberikan arahan yang berkaitan dengan aspek syariah.

Wewenang Pengawas Syariah BMT Tumang adalah memotivasi dan memeriksa kegiaan BMT agar sesuai dengan kaidah syariah Islam.

d. Manajer Utama

Manajer utama adalah orang yang memiliki wewenag yang tinggi dalam pelaksanaan kegiatan diseluruh cabang BMT Tumang. Manajer Utama di BMT Tumang adalah Bapak Adib Zuhari, S.Sos, M.Si. Fungsi Manajer Utama adalah menampung aspirasi, saran, kritik dan menentukan sikap untuk kemajuan BMT Tumang.

1) Menjabarkan kebijaksanaan umum BMT yang telah disetujui Pengurus, dan untuk hal-hal prinsipil disetujui oleh Pengawas atau Rapat Anggota,

2) Menyusun dan mengusulkan rancangan anggaran BMT dan rencana kerja untuk tahun buku yang akan datang kepada pengurus yang selanjutnya akan dibawa pada rapat anggota, 3) Menyusun dan memninta persetujuan Pengurus tentang

pembukaan Rekening Bank dan penandatanganan Rekening simpanan BMT pada Bank secara bersama-sama,

4) Membuat laporan secara periodi kepada pengurus,

5) Menyampaikan laporan keuangan dan laoran tingkat kesehatan BMT secara periodic kepada Pengawas Manajemen.

Wewenang manajer utama BMT Tumang antara lain:

1) Menyetujui pembiayaan sampai dengan jumlah Rp. 150.000.000,-, dan lebih dari jumlah tersebut harus dengan persetujuan Rapat Pengurus.

2) Mengajukan usulan produk baru pembiayaan dan tabungan. 3) Mengusulkan promosi, mutasi, demosi dan pemberhentian

Pengelola. e. Internal Audit

1) Pengumpulan data atau informasi mengenai pencatatan, klarifikasi, penyusunan laporan keuangan yang terdiri dari Neraca, Daftar Laba/Rugi, Arus Kas, Perubahan Modal, CAR, serta laporan lain yang diperlukan.

2) Memastikan bahwa semua kebijakan, rencana dan prosedur koperasi telah benar-benar ditaati.

3) Memastikan bahwa semua harta milik koperasi telah dipertanggung jawabkan dan dijaga dari semua kerugian.

4) Menerima pemberitahuan tentang adanya proses nota debet/nota kredit.

Wewenang internal audit BMT Tumang antara lain:

1) Dapat menggunakan fungsi pengawasan sebagai alat kontrol mekanisme operasional.

2) Meminta data/informasi yang berkaitan dengan hal audit kepada manajemen koperasi.

f. Manajer Operasional

1) Terselenggaranya pelayanan yang memuaskan (service excellence) kepada mitra atau anggota BMT Tumang,

2) Terevaluasi dan terselesaikannya seluruh permasalahan yang ada dalam operasional BMT Tumang,

3) Terarsipnya surat masuk dan keluar serta notulasi rapat manajemen dan rapat operasional. (Buku Standart Operasional Prosedur).

Wewenang manajer operasional BMT Tumang antara lain:

1) Mengeluarkan biaya operasional rutin dalam batas wewenang, 2) Menyetujui pengeluaran kas untuk penarikan tabungan dalam

batas wewenang,

3) Melakukan kontrol terhadap kehadiran pengelola, 4) Memeriksa seluruh laporan dalam bidang operasional. g. Manajer Marketing

Peran manajer marketing adalah untuk memimpin dan bertanggung jawab terhadap seluruh proses kegiatan marketing agar target perusahaan tercapai. Tugas manajer marketing BMT Tumang antara lain:

1) Pencapaian target marketing baik funding maupun lending, 2) Penyelenggaraan rapat koordinasi marketing dan penyelesaian

permasalahan ditingkat marketing,

1) Memberikan usulan untuk pengembangan pasar,

2) Menentukan target funding dan lending bersama dengan Manajer Utama.

h. Manajer Cabang

Manajer cabang adalah seorang yang memiliki wewenang tertinggi di suatu cabang BMT Tumang. Fungsi dari manajer cabang adalah melaksanakan kegiatan pelayanan kepada anggota serta melakukan pembinaan agar pembiayaan yang diberikan tidak macet. Adapun tugas manajer cabang BMT Tumang adalah sebagai berikut: 1) Menjabarkan kebijaksanaan umum BMT yang telah disetujui

Manajer Utama,

2) Menyusun dan mengusulkan rancangan anggaran BMT cabang dan rencana kerja untuk tahun buku yang akan datang kepada Manajer Utama,

3) Menyusun dan meminta persetujuan Manajer Utama tentang peraturan wewenang Komite Pembiayaan,

4) Mengajukan usul kepada Manajer Utama tentang jenis atau produk baru untuk disetujui penggunaannya,

5) Membuat laporan secara periodik kepada Manager Utama. Wewenang manajer cabang BMT Tumang antara lain:

2) Mengajukan usulan produk baru pembiayaan dan tabungan, 3) Mengusulkan promosi, mutasi, demosi dan pemberhentian

Pengelola BMT cabang. i. Marketing (Funding dan Finance)

Merupakan salah satu bagian pekerjaan di perbankan yang memiliki fungsi dan tugas memperkenalkan, mempromosikan, meluaskan jaringan/relasi, untuk memasarkan produk dana. Adapun Tugas marketing (funding dan finance) antara lain:

1) Menjalankan tugas lapangan yaitu menawarkan produk BMT. 2) Mengatur rute kunjungan harian.

3) Melaporkan kendala-kendala yang dihadapi dilapangan kepada Manajer cabang.

4) Menyimpan dokumen terkait sesuai dengan standar baku.

Wewenang marketing (funding dan finance) antara lain:

1) Mengusulkan strategi pemasaran untuk jangka pendek, jangka menengah dan jangka panjang.

2) Melakukan negosiasi bagi hasil kepada anggota sesuai dengan kebijaksanaan pemasaran.

j. Kasir/Teller

1) Menerima atau menghitung uang dan membuat bukti penerimaan,

2) Melakukan pembayaran sesuai dengan perintah keluar, 3) Melayani dan membayar pengambilan simpanan, 4) Membuat buku kas harian,

5) Bertanggung jawab penuh pada aset BMT yaitu uang brankas, surat jaminan nasabah dan teller room,

6) Melaporkan hasil progress harian,

7) Membuat input data, daftar kolektibilitas pembiayaan dan surat akad pembiayaan,

8) Setiap akhir kerja menghitung uang yang ada dan meminta pemeriksaan kepada manajer cabang.

Wewenang teller BMT Tumang antara lain: 1) Mengatur pola administrasi yang efektif.

2) Mengajukan pengeluaran kas kepada manajer cabang. k. Customer Service (CS)

Customer service atau sering di sebut dengan CS adalah salah satu pekerjaan yang ada di perbankan atau perkantoran yang berperan memberikan informasi kepada pengunjung atau nasabah. Adapun Tugas customer service BMT Tumang antara lain:

2) Memberikan informasi kepada anggota baik penarikan maupun penyetoran (simpanan atau angsuran).

Wewenang customer service BMT Tumang antara lain: 1) Mengatur pola administrasi CS yang efektif.

2) Mengusulkan pola pelayanan yang efektif dan efisien kepada Manajer Cabang.

l. Manajer Maal

BMT selain bertugas menghimpun dana untuk mendapatkan provit juga menghimpun dana dan menyalurkan dana yang bersifat non profit. Maka dari itu setiap BMT memiliki devisi maal, adapun tugas manajer maal BMT Tumang antara lain:

1) Menyiapkan konsep pengelolaan Baitul Maal secara tepat yang disesuaikan dengan kondisi ummat yang ada disetiap lingkungan dengan tetap mengacu pada kaidah baku Syariah Islam, dan menjadikan sebagai bagian dari dakwah.

2) Menyiapkan seluruh dokumen yang diperlukan agar setiap transasksi tercatat dengan baik, rapi dan dapat dipertanggung jawabkan.

3) Mengatur pemasukan dan pengeluaran dana Maal, serta membuat laporan secara teratur kepada Manajer Utama atau donatur bila diperlukan.

2) Menetapkan pendistribusian Maal kepada yang berhak. m. Staf Bidang Maal

Adapun tugas staf bidang maal BMT Tumang antara lain: 1) Mengupayakan penggalian dana dari masyarakat dalam hal

zakat, infaq dan shodaqoh.

2) Mengatur pemasukan dan pengeluaran dana Maal. 3) Mengupayakan pengembangan sumber dana Maal. Wewenang staf bidang Maal BMT Tumang antara lain: 1) Mengatur pola pendistribusian dana Maal.

2) Mengajukan anggara kepada Manajer Utama untuk kebutuhan dana Maal.

Dalam staf bidang maal di BMT Tumang terdapat 4 staf bidang, yaitu:

1) Staf Bidang Administrasi

2) Staf Bidang Pendidikan dan Sosial Dakwah

Staf bidang pendidikan dan dakwah memiliki program kerja pelatihan, beasiswa dhuafa pendidikan, bantuan madrasah, media sosialisasi BMT melalui majalah buletin, tanggap bencana, bakti sosial, bantuan masjid, santunan fakir miskin, santunan anak yatim, dan santunan kesehatan.

3) Staf Bidang Pemberdayaan Umat

kepada kelompok dhuafa, dan pondok entrepreneur yaitu program mencetak para entrepreneur dari kalangan dhuafa. 4) Staf Bidang MKU

Staf bidang pendidikan dan dakwah memiliki program kerja MKU (Membangun Keluarga Utama), yaitu program yang bertujuan untuk membentuk keluarga utama yang sejahtera secara finansial maupun spiritual baik untuk pengelola maupun anggota.

B. Produk-produk BMT Tumang

Di dalam BMT Tumang terdapat berbagai jenis macam produk yang ditawarkan.Mulai dari produk untuk pendanaan dan juga produk untuk tabungan, macam-macamnya adalah sebagai berikut:

1. Produk Simpanan BMT Tumang

Simpanan merupakan sarana untuk menggali potensi dana dari masyarakat, untuk kemudian difungsikan secara profesional guna meningkatkan taraf hidup masyarakat lainnya, sehingga saling menguntungkan. Beberapa bentuk simpanan maupun tabungan dari BMT Tumang, yaitu:

a. Simpanan Mudharabah Al Muthlaqoh

pembiayaan secara produktif, dapat memberikan manfaat pada anggota yang lain secara halal dan profesional. Laba dari pembiayaan dibagi antara anggota dengan BMT sesuai nisbah (bagi hasil) yang disepakati di awal. Simpanan ini dapat diambil sewaktu-waktu.

1) Manfaat Mudharabah Al Mutlaqoh

a) Aman, menguntungkan dan InsyaAllah barokah,

b) Bagi hasil yang kompetitif (bersaing) sesuai dengan ketentuan syariah,

c) Menolong sesama tanpa harus mengurangi keuangan anda, d) Bebas biaya administrasi.

2) Syarat Pembukaan Mudharabah Al Mutlaqoh

a) Menjadi anggota BMT Tumang,

b) Membayar simpanan pokok Rp. 10.000,- dan simpanan wajib Rp. 5.000,-

c) Setoran selanjutnya minimal Rp. 1.000,-

d) Mengisi dan menandatangani formulir pembukaan rekening,

e) Perorangan melampirkan fotocopy KTP atau identitas diri lainnya,

f) Lembaga menyerahkan identitas yang ditentukan oleh KSPPS BMT Tumang.

a) InsyaAllah halal dan barokah,

b) Anggota penyimpan akan mendapatkan bagi hasil simpanan sesuai dengan kesepakatan.

c) Besarnya bagi hasil simpanan ditetapkan menurut keuntungan KSPPS BMT Tumang dengan nisbah antara BMT : anggota adalah 70 : 30.

d) Bagi hasil yang dimaksud akan diperhitungkan setiap akhir bulan dan akan ditambahkan secara otomatis ke rekening simpanan anggota setiap awal bulan.

Dalam simpanan Mudharabah Al Muthlaqoh terdapat beberapa produk yang ditawarkan BMT Tumang, yaitu: Simpanan Sukarela (Sikala), Simpanan Idul Fitri, Simpanan Idul Qurban, Simpanan Pendidikan, Simpanan Haji, dan Simpanan Menikah.

b. Simpanan Mudharabah Berjangka

Simpanan mudharabah berjangka (deposito) adalah simpanan berdasarkan kaidah syariah mudharabah al-muthlaqah, dimana mudharib memberikan kepercayaan kepada BMT Tumang untuk memanfaatkan dana yang dapat digunakan dalam bentuk pembiayaan secara produktif, dapat memberikan manfaat pada anggota yang lain secara halal dan profesional. Laba dari pembiayaan dibagi antara anggota dengan BMT sesuai nisbah (bagi hasil) yang disepakati di awal.

a) Aman, manfaat, menguntungkan dan InsyaAllah barokah, b) Bagi hasil yang kompetitif (bersaing) sesuai dengan

ketentuan syariah,

c) Menolong sesama tanpa harus mengurangi keuangan anda, d) Bebas biaya administrasi.

2) Syarat Pembukaan Mudharabah Berjangka a) Menjadi anggota BMT Tumang, b) impanan minimal Rp. 1.000.000,-

c) Mengisi dan menandatangani formulir pembukaan rekening,

d) Melampirkan fotocopy KTP atau identitas diri lainnya. 3) Bagi Hasil Simpanan Mudharabah Berjangka

a) InsyaAllah halal dan barokah,

b) Bagi hasil akan dipindahbukukan ke rekening simpanan mudharabah biasa setiap tanggal 1

Tabel 3.1 Ketentuan Nisbah Simpanan

Mudharabah Berjangka

Jangka Waktu Nisbah Penyimpanan

1 Bulan 35%

6 Bulan 42,5%

12 Bulan 45%

c. SiMudaMaPan

Si Muda MaPan adalah produk simpanan di BMT Tumang dengan prinsip akad mudharabah mutlaqah, yaitu perjanjian mudharabah yang tidak mensyaratkan perjanjian tertentu (investasi tidak terikat). Simpanan tersebut direncanakan khusus untuk kebutuhan anggota di waktu yang akan datang.

1) Manfaat SiMudaMaPan

a) Dengan akad mudharabah muthlaqah penyimpan dapat memperoleh bagi hasil dari hasil usaha BMT Tumang yang insyaAllah halal dan barokah,

b) Bagi hasil yang diterima setiap bulannya akan ditambahkan ke simpanan, sehingga akan meningkatkan saldo pokok simpanan, yang secara otomatis akan menambah bagi hasil secara proporsional,

c) Untuk simpanan jangka waktu minimal 3 tahun akan mendapatkan manfaat khusus yaitu akan dimasukkan ke dalam Keluarga Peduli Pendidikan, diantaranya:

(2) Anggota yang sakit (opname) akan mendapatkan santunan Rp.200.000,-

(3) Anggota yang meninggal dunia akan mendapatkan santunan sebesar Rp.1.000.000,-

(4) Setiap anak didik yang berprestasi bisa diusulkan mendapatkan bea siswa dari Divisi Maal.

2) Ketentuan Si Muda Mapan

a) Menjadi anggota BMT TUMANG

b) Setoran minimal setiap bulan Rp.50.000,-

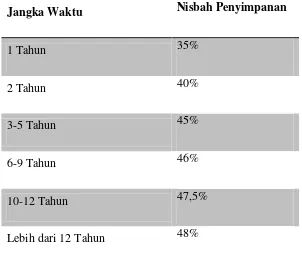

c) Jangka waktu dan ketentuan nisbah bagi hasil penyimpan :

Tabel 3.2 Nisbah Ketentuan Jangka Waktu SiMudaMapan

Jangka Waktu Nisbah Penyimpanan

1 Tahun 35%

2 Tahun 40%

3-5 Tahun 45%

6-9 Tahun 46%

10-12 Tahun 47,5%

Lebih dari 12 Tahun 48%

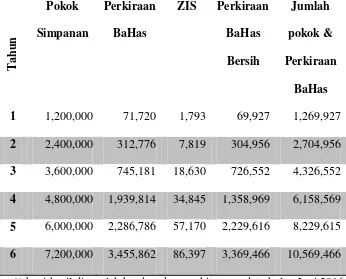

Maal BMT Tumang. Ilustrasi penerimaan bagi hasil Si Muda Mapan:

Simpanan : Rp.100.000,- per bulan, Waktu : 6 tahun,

Nisbah : 46 %.

Tabel 3.3 Ilustrasi Penerimaan Bagi Hasil Si Muda Mapan

T *) bagi hasil diperoleh berdasarkan perhitungan data bulan Juni 2016 **) indeks bagi hasil tipa bulan akan berubah, sesuai pendapatan BMT 2. Produk Pembiayaan BMT Tumang

oleh masyarakat. Beberapa jenis pembiayaan yang dikeluarkan oleh BMT Tumang yaitu:

a. Pembiayaan Investasi

Transaksi pembiayaan investasi di BMT Tumang dapat dilakukan dalam 2 jenis transaksi, yakni:

1) Pembiayaan Mudharabah

Mudharabah adalah akad kerjasama suatu usaha antara dua pihak, dimana pihak pertama yang menyediakan seluruh modal (BMT) dan pihak kedua yang bertindak selaku pengelola (anggota). Keuntungan usaha dibagi diantara mereka sesuai kesepakatan yang dituangkan kedalam kontrak.

2) Pembiayaan Musyarakah

Musyarakah merupakan bentuk kerjasama pengkongsian dana yang dilakukan oleh dua atau lebih anggota untuk melakukan usaha tertentu, masing-masing pihak memberikan kontribusi dana dengan ketentuan bahwa keuntungan dibagi berdasarkan nisbah yang telah disepakati, sedangkan kerugian ditanggung oleh semua pihak sebesar modal yang disertakan dalam usaha tersebut. Dalam aplikasinya digunakan untuk modal kerja dan investasi, dana dari BMT merupakan pertisipasi BMT dalam usaha yang dikelola anggota dan BMT berhak ikut serta dalam mengelola usaha.

Ada beberapa konsep jual beli yang diperbolehkan dalam Islam, berikut adalah pembiayaan dengan konsep jual beli yang ditawarkan BMT Tumang:

1) Pembiayaan Murabahah

Murabahah adalah salah satu produk pembiayaan BMT Tumang, dimana nasabah menjalin kerja sama dengan pihak BMT untuk memenuhi kebutuhan pembelian barang atau peminjaman uang, dengan jaminan dan ketentuan yang telah disepakati bersama didalam akad. Margin pembiayaan dan harga pokok barang diketahui kedua belah pihak secara terang-terangan atau transparan. Besarnya angsuran disesuaikan dengan kemampuan nasabah.

2) Pembiayaan Salam

3) Pembiayaan Istishna

Istishna adalah akad bersama pembuat (produsen) untuk suatu pekerjaan tertentu dalam tanggungan, atau akad jual beli suatu barang yang akan dibuat terlebih dahulu oleh pembuat (produsen) yang juga sekaligus menyediakan kebutuhan bahan baku barangnya. Jika bahan baku disediakan oleh pemesan, akad ini menjadi akad Ujrah (Upah)

c. Pembiayaan Jasa/Sewa

Selain pembiayaan investasi dan jual-beli, dari BMT Tumang juga menyediakan produk pembiayaan jasa atau sewa yang terdiri dari:

1) Pembiayaan Ijarah

Ijarah adalah pemilikan hak atas manfaat dari penggunaan sebuah asset sebagai ganti dari pembayaran. Pengertian Sewa (Ijarah) adalah sewa atas manfaat dari sebuah asset.

2) Pembiayaan Ijarah Muntahiyah Bittamlik

d. Pembiayaan Qardh

Selain mencari keuntungan dengan akad tijarah, BMT Tumang juga menerapkan akad tabaru’ akad kebaikan dalam pembiayaan, salah satunya akad qardhul hasan. Qardhul hasan merupakan bentuk perjanjian pemberian pinjaman dari bank kepada nasabah dengan kewajiban nasabah mengembalikan pinjaman tersebut sebesar pokok sesuai dengan jangka waktu baik secara tunai maupun angsuran. Dalam BMT Tumang akad ini ditawarkan dalam bentuk produk pokusma.

Dari beberapa produk pembiayaan yang ditawarkan oleh BMT Tumang, semuanya diaplikasikan dalam pembiayaan yang diajukan anggota sesuai kegunaannya, akan tetapi yang sering digunakan adalah akad murabahah dan ijarah. Besarnya margin/nisbah ditentukan bersama antara anggota dan pihak BMT, anggota diperbolehkan menawar margin yang ditetapkan BMT. Berikut adalah syarat pengajuan produk pembiayaan yang ditawarkan oleh BMT Tumang:

1) Menjadi anggota KSPPS BMT Tumang, 2) Mempunyai usaha produktif,

5) Mempunyai agunan/jaminan (sertifikat atau BPKB), kecuali akad qardhul hasan tidak menggunakan agunan.

C. Kondisi Sumber Daya Manusia KSPPS BMT Tumang

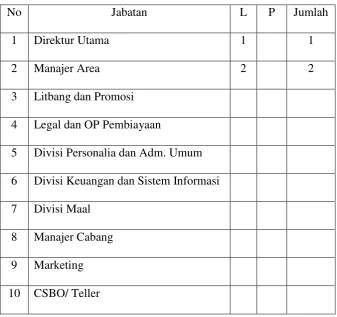

Berikut adalah data pengelola KSPPS BMT Tumang, sampai dengan akhir tahun 2016 jumlah SDM (pengelola) tercatat 166 pengelola yang terdiri dari 76 orang pengelola laki-laki dan 90 orang pengelola perempuan. Berikut adalah susunan Pengawas, Pengurus dan Pengelola KSPPS BMT Tumang:

1. Pengawas Syariah, Pengawas Manajemen dan Pengurus a. Pengawas Syariah

1) Drs. H. Munir Asrori 2) H. MS Zuhri

3) H. Ali Sya’ni, BA b. Pengawas Manajemen

1) H. Soeryanto, SH 2) Edi Darmasto, SE. Akt 3) H. Sismanto, SE

4) H. M Muchlas, SH.MH 5) Aris Munandar, SE c. Pengurus

2. Pengelola KSPPS BMT Tumang sampai akhir tahun 2016

Tabel 3.4 SDM Pengelola KSPPS BMT Tumang

No Jabatan L P Jumlah

1 Direktur Utama 1 1

2 Manajer Area 2 2

3 Litbang dan Promosi

4 Legal dan OP Pembiayaan 5 Divisi Personalia dan Adm. Umum 6 Divisi Keuangan dan Sistem Informasi

7 Divisi Maal

8 Manajer Cabang

9 Marketing

60 BAB IV

ANALISIS DATA

A.Persepsi Anggota terhadap Kualitas Pelayanan yang Diberikan oleh

KSPPS BMT Tumang Cabang Boyolali

1. Bukti Fisik (tangible)

a. Gedung Kantor dan Kestrategisan Lokasi

Suatu lokasi disebut strategis bila berada dipusat kota, kepadatan populasi, kemudahan mencapainya, menyangkut kemudahan transportasi umum, kelancaran lalu lintas dan arahnya tidak membingungkan konsumen. Sejalan dengan semakin menjamurnya bisnis atau usaha yang menawarkan produk atau jasa yang sejenis, perbedaan yang sangat tipis sekalipun pada lokasi dapat berdampak kuat pada pangsa pasar dan kemampulabaan sebuah usaha. Disamping itu, keputusan pemilihan suatu lokasi juga mencerminkan komitmen jangka panjang perusahaan dalam hal keuangan, karena merubah lokasi yang buruk kadangkala sulit dilakukan dan sangat mahal (Nugroho dan Paramita, 2009).

oleh anggota karena kurang strategis mengingat sebagian besar anggota KSPPS BMT Tumang cabang Boyolali berasal dari arah timur dan gedung kantor berada disebelah kanan jalan (dari arah timur). Sebagian anggota terutama ibu-ibu mengaku bahwa mereka kesusahan untuk menyebrangi jalan dan lalu lintas sekitar yang cukup ramai karena merupakan jalan raya Solo-Semarang. Hasil wawancara terkait dengan penelitian ini tanggapan dari anggota tentang bukti fisik berupa gedung kantor, menurut Ninik Panca (PNS) yang beralamat di Surowedanan :

“Gedung kantornya sudah bagus dan bersih, lokasinya kurang strategis ya mbak, saya kan ibu-ibu kalo nyebrang dijalan raya yang cukup ramai seperti ini ada rasa takutnya bila harus berhenti digaris tengah apalagi kendaraannya juga cenderung ngebut-ngebut”. (wawancara tanggal 6 Juni 2017).

Selain itu tanggapan juga diberikan oleh ibu Dewi (Ibu Rumah Tangga), dengan petikan wawancara sebagai berikut :

“Gedung kantornya sudah bagus mbak, bersih, nyaman juga, tapi lokasinya mbak yang kurang strategis, harus nyebrang dulu, terus parkirnya juga kurang luas mbak”. (wawancara tanggal 6 Juni 2017).

Namun ada juga anggota yang menyatakan bahwa lokasi BMT Tumang cabang Boyolali sudah strategis. Berikut petikan hasil wawancara dengan ibu Darmini (wiraswasta) :

Bapak Muhamad Yusuf (Swasta) juga menyatakan bahwa lokasinya strategis :

“Kantornya sudah bagus mbak dan bersih. Kalau lokasinya strategis mbak, pinggir jalan, mudah dijangkau, Cuma ya lalu lintasnya ramai ya”. (Wawancara tanggal 5 Juni 2016)

Dari hasil observasi dan wawancara diatas dapat disimpulkan bahwa gedung kantor KSPPS BMT Tumang cabang Boyolali sudah bagus, bersih dan nyaman tetapi terkait kestrategisan lokasi masih kurang dan parkir yang kurang luas.

b. Ruang Tunggu