DAFTAR PUSTAKA

Indra Bastian

.

2007.

Audit Sektor Publik

. Edisi 2, Salemba Empat, Jakarta.

Indra Bastian dan Gatot Soepriyanto. 2003.

Sistem Akuntansi Sektor Publik

,

Salemba Empat, Jakarta.

Indriantoro, Nur dan Bambang Supomo. 2002.

Metodologi Penelitian Bisnis

Untuk Akuntansi dan Manajemen

, Edisi Pertama, BPFE-Yogyakarta.

Mardiasmo. 2009.

Akuntansi Sektor Publik

. Penerbit Andi, Jakarta.

I Gusti Agung Rai. 2008.

Audit Kinerja Pada Sektor Publik

. Salemba Empat.

Jakarta

Mardiasmo, 2002.

Value For Money Audit Dalam Pemeriksaan Keuangan

Daerah Sebagai Upaya Memperkuat Akuntabilitas Publik. Bahan

Seminar Strategi Pemeriksaan Keuangan Daerah yang Ekonomis,

Efisien & Efektif dalam Rangak pelaksanaan Otonomi Daerah

,

Yogyakarta.

Duwi Priyatno. 2010.

Pemahaman Analisa Statistik Data dengan SPSS

,

Mediakom, Yogyakarta.

Arif Pratisto. 2009.

Statistik Menjadi Mudah dengan SPSS 17

. Elex Media

Komputindo, Jakarta.

Tony Wijaya. 2009.

Analisis Data Penelitian Menggunakan SPSS

, Universitas

Atma Jaya, Yogyakarta.

Isma Corynata. 2007.

Akuntabilitas, Partisipasi Masyarakat, dan Transparansi

Kebijakan Publik sebagai Pemoderating Hubungan Pengetahuan

Dewan tentang Anggaran dan Pengawas Keuangan Daerah (APBD)

.

SNA X, Unhas Makasar.

OUTPUT SPSS

Frequencies

Usia

Frequency Percent Valid Percent

Cumulative Percent Valid 25 – 35 Tahun 16 40.0 40.0 40.0 40 – 45 Tahun 15 37.5 37.5 77.5 50 – 55 Tahun 9 22.5 22.5 100.0 Total 40 100.0 100.0 Jenis kelamin

Frequency Percent Valid Percent

Cumulative Percent Valid Laki-laki 22 55.0 55.0 55.0 Perempuan 18 45.0 45.0 100.0 Total 40 100.0 100.0 Golongan

Frequency Percent Valid Percent

Cumulative Percent Valid Golongan II 16 40.0 40.0 40.0 Golongan III 20 50.0 50.0 90.0 Golongan IV 4 10.0 10.0 100.0 Total 40 100.0 100.0

1.

Transparansi Audit Sektor Publik

Pengumuman audit kepada masyarakat dapat meningkatkan transparansi

Frequency Percent Valid Percent

Cumulative Percent

Valid Tidak Setuju 1 2.5 2.5 2.5

Ragu-ragu 2 5.0 5.0 7.5

Setuju 20 50.0 50.0 57.5

Sangat Setuju 17 42.5 42.5 100.0

Total 40 100.0 100.0

Informasi yang diberikan kepada publik selama ini tidak dapat meningkatkan kebijakan transparansi audit

Frequency Percent

Valid Percent

Cumulative Percent Valid Sangat Tidak Setuju 2 5.0 5.0 5.0

Tidak Setuju 10 25.0 25.0 30.0

Ragu-ragu 8 20.0 20.0 50.0

Setuju 13 32.5 32.5 82.5

Sangat Setuju 7 17.5 17.5 100.0

Total 40 100.0 100.0

Mudahnya mengakses dokumen publik tentang audit

Frequency Percent

Valid Percent

Cumulative Percent Valid Sangat Tidak Setuju 2 5.0 5.0 5.0

Tidak Setuju 14 35.0 35.0 40.0

Ragu-ragu 15 37.5 37.5 77.5

Setuju 7 17.5 17.5 95.0

Sangat Setuju 2 5.0 5.0 100.0

Total 40 100.0 100.0

Jarang mendapatkan pengumuman audit sektor publik tentang laporan pertanggung jawaban tahunan Frequency Percent Valid Percent Cumulative Percent

Valid Tidak Setuju 2 5.0 5.0 5.0

Ragu-ragu 5 12.5 12.5 17.5

Setuju 19 47.5 47.5 65.0

Sangat Setuju 14 35.0 35.0 100.0

Laporan pertanggungjawaban tahunan selama ini tepat waktu Frequency Percent Valid Percent Cumulative Percent Valid Sangat Tidak Setuju 2 5.0 5.0 5.0

Tidak Setuju 10 25.0 25.0 30.0

Ragu-ragu 9 22.5 22.5 52.5

Setuju 14 35.0 35.0 87.5

Sangat Setuju 5 12.5 12.5 100.0

Total 40 100.0 100.0

Sulit untuk mengakses dokumen publik tentang audit, karena terlalu birokratis

Frequency Percent

Valid Percent

Cumulative Percent

Valid Tidak Setuju 2 5.0 5.0 5.0

Ragu-ragu 5 12.5 12.5 17.5

Setuju 23 57.5 57.5 75.0

Sangat Setuju 10 25.0 25.0 100.0

Total 40 100.0 100.0

Transparansi audit sektor publik dapat mengakomodasi dan meningkatkan kepercayaan rakyat Frequency Percent Valid Percent Cumulative Percent

Valid Tidak Setuju 1 2.5 2.5 2.5

Ragu-ragu 6 15.0 15.0 17.5

Setuju 20 50.0 50.0 67.5

Sangat Setuju 13 32.5 32.5 100.0

Total 40 100.0 100.0

Adanya sistem pemberian informasi kepada publik dapat meningkatkan transparansi audit sektor publik

Frequency Percent

Valid Percent

Cumulative Percent Valid Tidak Setuju 6 15.0 15.0 15.0

Ragu-ragu 7 17.5 17.5 32.5

Setuju 16 40.0 40.0 72.5

Sangat Setuju 11 27.5 27.5 100.0

2. Akuntabilitas Publik

Meskipun suara/usulan rakyat diakomodasi, transparansi audit sektor publik tentang laporan pertanggungjawaban tahunan tetap dimanipulasi

Frequency Percent

Valid Percent

Cumulative Percent Valid Sangat Tidak Setuju 2 5.0 5.0 5.0

Tidak Setuju 8 20.0 20.0 25.0

Ragu-ragu 14 35.0 35.0 60.0

Setuju 15 37.5 37.5 97.5

Sangat Setuju 1 2.5 2.5 100.0

Total 40 100.0 100.0

Laporan pertanggungjawaban tahunan selama ini selalu molor

Frequency Percent Valid Percent

Cumulative Percent Valid Tidak Setuju 5 12.5 12.5 12.5

Ragu-ragu 5 12.5 12.5 25.0

Setuju 24 60.0 60.0 85.0

Sangat Setuju 6 15.0 15.0 100.0

Total 40 100.0 100.0

Akuntabilitas adalah pemberian informasi dan pengungkapan (disclosure) atas aktivitas dan kinerja kepada pihak-pihak yang berkepentingan

Frequency Percent

Valid Percent

Cumulative Percent Valid Sangat Tidak Setuju 3 7.5 7.5 7.5

Tidak Setuju 3 7.5 7.5 15.0

Ragu-ragu 8 20.0 20.0 35.0

Setuju 17 42.5 42.5 77.5

Sangat Setuju 9 22.5 22.5 100.0

Proses Penyusunan laporan pertanggungjawaban tahunan melibatkan semua elemen-elemen masyarakat Frequency Percent Valid Percent Cumulative Percent Valid Tidak Setuju 18 45.0 45.0 45.0

Ragu-ragu 9 22.5 22.5 67.5

Setuju 6 15.0 15.0 82.5

Sangat Setuju 7 17.5 17.5 100.0

Total 40 100.0 100.0

Laporan Pertanggungjawaban disajikan secara terbuka, cepat, dan tepat kepada seluruh masyarakat

Frequency Percent Valid Percent

Cumulative Percent Valid Tidak Setuju 4 10.0 10.0 10.0

Ragu-ragu 11 27.5 27.5 37.5

Setuju 18 45.0 45.0 82.5

Sangat Setuju 7 17.5 17.5 100.0

Total 40 100.0 100.0

Kepentingan publik dan golongan menjadi pertimbangan utama dalam penyusunan Laporan Pertanggungjawaban Tahunan

Frequency Percent

Valid Percent

Cumulative Percent Valid Sangat Tidak Setuju 4 10.0 10.0 10.0

Tidak Setuju 12 30.0 30.0 40.0

Ragu-ragu 7 17.5 17.5 57.5

Setuju 13 32.5 32.5 90.0

Sangat Setuju 4 10.0 10.0 100.0

Total 40 100.0 100.0

Hanya masyarakat tertentu yang terlibat dalam penyusunan Laporan Pertanggungjawaban Tahunan Frequency Percent Valid Percent Cumulative Percent Valid Tidak Setuju 7 17.5 17.5 17.5

Ragu-ragu 7 17.5 17.5 35.0

Setuju 19 47.5 47.5 82.5

Sangat Setuju 7 17.5 17.5 100.0

Laporan Pertanggungjawaban Tahunan merupakan barang rahasia sehingga masyarakat tidak perlu tahu

Frequency Percent

Valid Percent

Cumulative Percent Valid Sangat Tidak Setuju 7 17.5 17.5 17.5

Tidak Setuju 23 57.5 57.5 75.0

Ragu-ragu 9 22.5 22.5 97.5

Setuju 1 2.5 2.5 100.0

Total 40 100.0 100.0

Indikator kinerja telah digunakan untuk mengevaluasi Laporan Pertanggungjawaban Tahunan

Frequency Percent Valid Percent

Cumulative Percent Valid Tidak Setuju 4 10.0 10.0 10.0

Ragu-ragu 8 20.0 20.0 30.0

Setuju 25 62.5 62.5 92.5

Sangat Setuju 3 7.5 7.5 100.0

Total 40 100.0 100.0

Pelaksanaan dan pertanggungjawaban Laporan Pertanggungjawaban Tahunan diawasi secara kontinue oleh Inspektorat

Frequency Percent

Valid Percent

Cumulative Percent Valid Sangat Tidak Setuju 1 2.5 2.5 2.5

Tidak Setuju 1 2.5 2.5 5.0

Ragu-ragu 3 7.5 7.5 12.5

Setuju 20 50.0 50.0 62.5

Sangat Setuju 15 37.5 37.5 100.0

Total 40 100.0 100.0

Penyajian Laporan Pertanggungjawaban Tahunan harus menyertakan informasi masa masa lalu (sebelumnya)

Frequency Percent

Valid Percent

Cumulative Percent Valid Tidak Setuju 7 17.5 17.5 17.5

Ragu-ragu 4 10.0 10.0 27.5

Setuju 16 40.0 40.0 67.5

Sangat Setuju 13 32.5 32.5 100.0

Dalam mengevaluasi Laporan Pertanggungjawaban Tahunan hanya memperbandingkan laporan keuangan dengan realisasinya

Frequency Percent

Valid Percent

Cumulative Percent

Valid

Sangat Tidak Setuju 2 5.0 5.0 5.0Tidak Setuju 15 37.5 37.5 42.5

Ragu-ragu 3 7.5 7.5 50.0

Setuju 15 37.5 37.5 87.5

Sangat Setuju 5 12.5 12.5 100.0

Total 40 100.0 100.0

Pengawasan Laporan Pertanggungjawaban Tahunan tidak perlu dilakukan secara kontinue Frequency Percent Valid Percent Cumulative Percent Valid Sangat Tidak Setuju 20 50.0 50.0 50.0

Tidak Setuju 15 37.5 37.5 87.5

Ragu-ragu 3 7.5 7.5 95.0

Setuju 2 5.0 5.0 100.0

Total 40 100.0 100.0

Informasi masa lalu (sebelumnya) tidak perlu disajikan dalam Laporan Pertanggungjawaban Tahunan Frequency Percent Valid Percent Cumulative Percent Valid Sangat Tidak Setuju 15 37.5 37.5 37.5

Tidak Setuju 23 57.5 57.5 95.0

Ragu-ragu 2 5.0 5.0 100.0

Nonparametric Correlations

Rank Spearman

**. Correlation is significant at the 0.01 level (2-tailed). Correlations Transparansi Audit Sektor Publik Akuntabilitas Publik Spearman's rho Transparansi Audit Sektor

Publik Correlation Coefficient 1.000 .532** Sig. (2-tailed) . .000 N 40 40

Akuntabilitas Publik Correlation Coefficient

.532** 1.000 Sig. (2-tailed) 1.000 .

LAMPIRAN OUTPUT SPSS

UJI VALIDITAS

1.

Uji Validitas Transparansi Audit Sektor Publik

Correlations X1 X2 X3 X4 X5 X6 X7 X8 X9 X10 Total Pernyataan X Transparansi Audit Sektor Publik Pengumuman audit

kepada masyarakat dapat meningkatkan transparansi Pearson Correlation 1 .242 .126 .421** .123 .129 .165 .297 .203 .212 .573** Sig. (2-tailed) .132 .437 .007 .450 .428 .310 .063 .208 .190 .000 N 40 40 40 40 40 40 40 40 40 40 40

Informasi yang diberikan kepada publik selama ini menurut saya tidak dapat meningkatkan kebijakan transparansi audit Pearson Correlation .242 1 -.016 .089 .283 .216 .468** .124 -.009 .124 .571** Sig. (2-tailed) .132 .920 .586 .077 .180 .002 .447 .958 .446 .000 N 40 40 40 40 40 40 40 40 40 40 40 Kemudahan mengakses dokumen publik tentang audit Pearson Correlation .126 -.016 1 .354* -.053 .076 .066 .355* .279 .082 .471** Sig. (2-tailed) .437 .920 .025 .743 .642 .685 .025 .081 .615 .002 N 40 40 40 40 40 40 40 40 40 40 40 Jarang mendapatkan pengumuman audit sektor publik tentang laporan

Pearson Correlation

.421** .089 .354* 1 -.007 .279 -.149 .222 .153 .046 .473**

pertanggung jawaban tahunan

N 40 40 40 40 40 40 40 40 40 40 40

Laporan

pertanggungjawaban tahunan selama ini tepat waktu Pearson Correlation .123 .283 -.053 -.007 1 -.067 .113 .244 .179 .042 .454** Sig. (2-tailed) .450 .077 .743 .966 .683 .489 .129 .269 .795 .003 N 40 40 40 40 40 40 40 40 40 40 40

Sulitnya untuk mengakses dokumen publik tentang audit, karena terlalu birokratis Pearson Correlation .129 .216 .076 .279 -.067 1 .171 -.146 .236 .067 .382* Sig. (2-tailed) .428 .180 .642 .081 .683 .292 .368 .142 .683 .015 N 40 40 40 40 40 40 40 40 40 40 40

Transparansi audit sektor publik dapat mengakomodasi dan meningkatkan suara/usulan rakyat Pearson Correlation .165 .468** .066 -.149 .113 .171 1 .044 -.033 .122 .404** Sig. (2-tailed) .310 .002 .685 .358 .489 .292 .787 .839 .454 .010 N 40 40 40 40 40 40 40 40 40 40 40 Laporan pertanggungjawaban tahunan selama ini menurut saya selalu molor

Pearson Correlation

.297 .124 .355* .222 .244 -.146 .044 1 .094 -.091 .450**

Sig. (2-tailed) .063 .447 .025 .169 .129 .368 .787 .566 .576 .004

N 40 40 40 40 40 40 40 40 40 40 40

Adanya sistem pemberian informasi kepada publik bagi saya dapat meningkatkan

transparansi audit sektor publik Pearson Correlation .203 -.009 .279 .153 .179 .236 -.033 .094 1 .268 .517** Sig. (2-tailed) .208 .958 .081 .345 .269 .142 .839 .566 .094 .001 N 40 40 40 40 40 40 40 40 40 40 40 Meskipun suara/usulan rakyat diakomodasi, Pearson Correlation .212 .124 .082 .046 .042 .067 .122 -.091 .268 1 .402*

2.

Uji Validitas Akuntabilitas Publik

transparansi audit sektorpublik tentang laporan keuangan tetap dimanipulasi

Sig. (2-tailed) .190 .446 .615 .780 .795 .683 .454 .576 .094 .010

N 40 40 40 40 40 40 40 40 40 40 40

Total Pernyataan X Transparansi Audit Sektor Publik Pearson Correlation .573** .571** .471** .473** .454** .382* .404** .450** .517** .402* 1 Sig. (2-tailed) .000 .000 .002 .002 .003 .015 .010 .004 .001 .010 N 40 40 40 40 40 40 40 40 40 40 40

**. Correlation is significant at the 0.01 level (2-tailed). *. Correlation is significant at the 0.05 level (2-tailed).

Correlations

Y1 Y2 Y3 Y4 Y5 Y6 Y7 Y8 Y9 Y10 Y11 Y12

Total Pernyataan Y Akuntabilitas Publik Akuntabilitas adalah pemberian informasi dan pengungkapan (disclosure) atas aktivitas dan kinerja kepada pihak-pihak yang berkepentingan Pearson Correlation 1 -.142 .096 .507** -.227 .171 .160 .191 -.037 -.035 .093 .213 .393* Sig. (2-tailed) .383 .554 .001 .158 .292 .325 .238 .822 .829 .567 .186 .012 N 40 40 40 40 40 40 40 40 40 40 40 40 40 Proses Penyusunan laporan Pearson Correlation -.142 1 -.111 -.148 .221 .182 .106 .042 .276 .288 .286 .452** .458**

pertanggungjawaban tahunan melibatkan semua elemen-elemen masyarakat Sig. (2-tailed) .383 .496 .362 .170 .261 .514 .797 .085 .071 .074 .003 .003 N 40 40 40 40 40 40 40 40 40 40 40 40 40 Laporan Pertanggungjawaban disajikan secara terbuka, cepat, dan tepat kepada seluruh masyarakat Pearson Correlation .096 -.111 1 -.017 -.036 -.074 .118 .136 .259 .451** -.102 .056 .344* Sig. (2-tailed) .554 .496 .918 .827 .651 .469 .402 .107 .003 .533 .732 .030 N 40 40 40 40 40 40 40 40 40 40 40 40 40 Kepentingan publik dan golongan menjadi pertimbangan utama dalam penyusunan Laporan Pertanggungjawaban Tahunan Pearson Correlation .507** -.148 -.017 1 .008 .266 .314* -.077 -.017 -.248 .111 .160 .364* Sig. (2-tailed) .001 .362 .918 .963 .097 .048 .636 .915 .123 .496 .323 .021 N 40 40 40 40 40 40 40 40 40 40 40 40 40 Hanya masyarakat tertentu yang terlibat dalam penyusunan Laporan Pertanggungjawaban Tahunan Pearson Correlation -.227 .221 -.036 .008 1 .163 .394* .074 .327* .154 .078 .250 .430** Sig. (2-tailed) .158 .170 .827 .963 .314 .012 .651 .040 .342 .634 .119 .006 N 40 40 40 40 40 40 40 40 40 40 40 40 40 Laporan Pertanggungjawaban Tahunan merupakan Pearson Correlation .171 .182 -.074 .266 .163 1 -.033 -.153 .220 .221 .144 .145 .411** Sig. (2-tailed) .292 .261 .651 .097 .314 .839 .345 .172 .170 .375 .371 .008

barang rahasia sehingga masyarakat tidak perlu tahu

N 40 40 40 40 40 40 40 40 40 40 40 40 40

Indikator kinerja telah digunakan untuk mengevaluasi Laporan Pertanggungjawaban Tahunan Pearson Correlation .160 .106 .118 .314* .394* -.033 1 -.066 .106 -.001 -.009 .456** .440** Sig. (2-tailed) .325 .514 .469 .048 .012 .839 .685 .514 .993 .956 .003 .005 N 40 40 40 40 40 40 40 40 40 40 40 40 40 Pelaksanaan dan pertanggungjawaban Laporan Pertanggungjawaban Tahunan diawasi secara kontinue oleh Inspektorat Pearson Correlation .191 .042 .136 -.077 .074 -.153 -.066 1 .134 .193 .328* .117 .355* Sig. (2-tailed) .238 .797 .402 .636 .651 .345 .685 .409 .233 .038 .473 .024 N 40 40 40 40 40 40 40 40 40 40 40 40 40 Penyajian Laporan Pertanggungjawaban Tahunan harus menyertakan informasi masa masa lalu (sebelumnya) Pearson Correlation -.037 .276 .259 -.017 .327* .220 .106 .134 1 .293 -.047 .352* .542** Sig. (2-tailed) .822 .085 .107 .915 .040 .172 .514 .409 .067 .773 .026 .000 N 40 40 40 40 40 40 40 40 40 40 40 40 40 Dalam mengevaluasi Laporan Pertanggungjawaban Tahunan hanya memperbandingkan laporan keuangan dengan realisasinya Pearson Correlation -.035 .288 .451** -.248 .154 .221 -.001 .193 .293 1 .254 .257 .544** Sig. (2-tailed) .829 .071 .003 .123 .342 .170 .993 .233 .067 .113 .109 .000 N 40 40 40 40 40 40 40 40 40 40 40 40 40

Pengawasan Laporan

Pertanggungjawaban Tahunan tidak perlu dilakukan secara kontinue Pearson Correlation .093 .286 -.102 .111 .078 .144 -.009 .328* -.047 .254 1 .312* .436** Sig. (2-tailed) .567 .074 .533 .496 .634 .375 .956 .038 .773 .113 .050 .005 N 40 40 40 40 40 40 40 40 40 40 40 40 40

Informasi masa lalu (sebelumnya) tidak perlu disajikan dalam Laporan Pertanggungjawaban Tahunan Pearson Correlation .213 .452** .056 .160 .250 .145 .456** .117 .352* .257 .312* 1 .658** Sig. (2-tailed) .186 .003 .732 .323 .119 .371 .003 .473 .026 .109 .050 .000 N 40 40 40 40 40 40 40 40 40 40 40 40 40 Total Pernyataan Y Akuntabilitas Publik Pearson Correlation .393* .458** .344* .364* .430** .411** .440** .355* .542** .544** .436** .658** 1 Sig. (2-tailed) .012 .003 .030 .021 .006 .008 .005 .024 .000 .000 .005 .000 N 40 40 40 40 40 40 40 40 40 40 40 40 40

**. Correlation is significant at the 0.01 level (2-tailed).

OUTPUT SPSS

UJI RELIABILITAS

1.

Uji Reliabilitas Transparansi

Audit Sektor Publik

Item Statistics

Mean Std. Deviation N

Pengumuman audit kepada masyarakat dapat

meningkatkan transparansi

4.33 .694 40

Informasi yang diberikan kepada publik selama ini menurut saya tidak dapat meningkatkan kebijakan transparansi audit

3.33 1.185 40

Kemudahan mengakses dokumen publik tentang audit

2.83 .958 40

Jarang mendapatkan pengumuman audit sektor publik tentang laporan pertanggung jawaban tahunan

4.13 .822 40

Laporan pertanggungjawaban tahunan selama ini tepat waktu

3.25 1.127 40

Sulitnya untuk mengakses dokumen publik tentang audit, karena terlalu birokratis

4.03 .768 40

Transparansi audit sektor publik dapat mengakomodasi dan meningkatkan

suara/usulan rakyat

4.13 .757 40

Laporan pertanggungjawaban tahunan selama ini menurut saya selalu molor

3.78 .862 40

Adanya sistem pemberian informasi kepada publik bagi saya dapat meningkatkan transparansi audit sektor publik

3.80 1.018 40

Meskipun suara/usulan rakyat diakomodasi, transparansi audit sektor publik tentang laporan keuangan tetap dimanipulasi

3.13 .939 40

Case Processing Summary

N %

Cases Valid 40 55.6

Excludeda 32 44.4 Total 72 100.0

a. Listwise deletion based on all variables in the procedure. Reliability Statistics Cronbach's Alpha Cronbach's Alpha Based on Standardized Items N of Items .600 .612 10

Inter-Item Correlation Matrix

X1 X2 X3 X4 X5 X6 X7 X8 X9 X10

Pengumuman audit kepada masyarakat dapat meningkatkan transparansi

1.000 .242 .126 .421 .123 .129 .165 .297 .203 .212

Informasi yang diberikan kepada publik selama ini menurut saya tidak dapat meningkatkan kebijakan transparansi audit

.242 1.000 -.016 .089 .283 .216 .468 .124 -.009 .124

Kemudahan mengakses dokumen publik tentang audit

.126 -.016 1.000 .354 -.053 .076 .066 .355 .279 .082

Jarang mendapatkan pengumuman audit sektor publik tentang laporan pertanggung jawaban tahunan

.421 .089 .354 1.000 -.007 .279 -.149 .222 .153 .046

Laporan pertanggungjawaban tahunan selama ini tepat waktu

.123 .283 -.053 -.007 1.000 -.067 .113 .244 .179 .042

Sulitnya untuk mengakses dokumen publik tentang audit, karena terlalu birokratis

.129 .216 .076 .279 -.067 1.000 .171 -.146 .236 .067

Transparansi audit sektor publik dapat mengakomodasi dan meningkatkan suara/usulan rakyat

.165 .468 .066 -.149 .113 .171 1.000 .044 -.033 .122

Laporan pertanggungjawaban tahunan selama ini menurut saya selalu molor

.297 .124 .355 .222 .244 -.146 .044 1.000 .094 -.091

Adanya sistem pemberian informasi kepada publik bagi saya dapat meningkatkan transparansi audit sektor publik

.203 -.009 .279 .153 .179 .236 -.033 .094 1.000 .268

Meskipun suara/usulan rakyat diakomodasi, transparansi audit sektor publik tentang laporan keuangan tetap dimanipulasi

Item-Total Statistics Scale Mean if Item Deleted Scale Variance if Item Deleted Corrected Item-Total Correlation Squared Multiple Correlation Cronbach's Alpha if Item Deleted

Pengumuman audit kepada masyarakat dapat meningkatkan transparansi

32.37 15.676 .449 .338 .544

Informasi yang diberikan kepada publik selama ini menurut saya tidak dapat meningkatkan kebijakan transparansi audit

33.37 14.189 .340 .340 .557

Kemudahan mengakses dokumen publik tentang audit

33.87 15.651 .272 .325 .575

Jarang mendapatkan pengumuman audit sektor publik tentang laporan pertanggung jawaban tahunan

32.57 15.943 .306 .403 .568

Laporan pertanggungjawaban tahunan selama ini tepat waktu

33.45 15.485 .211 .201 .594

Sulitnya untuk mengakses dokumen publik tentang audit, karena terlalu birokratis

32.68 16.687 .215 .258 .587

Transparansi audit sektor publik dapat mengakomodasi dan meningkatkan suara/usulan rakyat

32.57 16.558 .242 .331 .582

Laporan pertanggungjawaban tahunan selama ini menurut saya selalu molor

32.93 16.020 .270 .316 .575

Adanya sistem pemberian informasi kepada publik bagi saya dapat

meningkatkan transparansi audit sektor publik

32.90 15.118 .312 .264 .564

Meskipun suara/usulan rakyat

diakomodasi, transparansi audit sektor publik tentang laporan keuangan tetap dimanipulasi

33.57 16.251 .197 .151 .593

Scale Statistics

Mean Variance Std. Deviation N of Items

2.

Uji Reliabilitas Akuntabilitas

Publik

Item Statistics Mean Std. Deviation NAkuntabilitas adalah pemberian informasi dan pengungkapan (disclosure) atas aktivitas dan kinerja kepada pihak-pihak yang berkepentingan

3.65 1.145 40

Proses Penyusunan laporan

pertanggungjawaban tahunan melibatkan semua elemen-elemen masyarakat

3.05 1.154 40

Laporan Pertanggungjawaban disajikan secara terbuka, cepat, dan tepat kepada seluruh masyarakat

3.70 .883 40

Kepentingan publik dan golongan menjadi pertimbangan utama dalam penyusunan Laporan Pertanggungjawaban Tahunan

3.03 1.209 40

Hanya masyarakat tertentu yang terlibat dalam penyusunan Laporan Pertanggungjawaban Tahunan

3.65 .975 40

Laporan Pertanggungjawaban Tahunan

merupakan barang rahasia sehingga masyarakat tidak perlu tahu

2.10 .709 40

Indikator kinerja telah digunakan untuk mengevaluasi Laporan Pertanggungjawaban Tahunan

3.68 .764 40

Pelaksanaan dan pertanggungjawaban Laporan Pertanggungjawaban Tahunan diawasi secara kontinue oleh Inspektorat

4.18 .874 40

Penyajian Laporan Pertanggungjawaban Tahunan harus menyertakan informasi masa masa lalu (sebelumnya)

3.88 1.067 40

Dalam mengevaluasi Laporan Pertanggungjawaban Tahunan hanya

memperbandingkan laporan keuangan dengan realisasinya

3.15 1.210 40

Pengawasan Laporan Pertanggungjawaban Tahunan tidak perlu dilakukan secara kontinue

1.68 .829 40

Informasi masa lalu (sebelumnya) tidak perlu disajikan dalam Laporan Pertanggungjawaban Tahunan

1.68 .572 40

Case Processing Summary

N %

Cases Valid 40 55.6

Excludeda 32 44.4 Total 72 100.0

a. Listwise deletion based on all variables in the procedure. Reliability Statistics Cronbach's Alpha Cronbach's Alpha Based on Standardized Items N of Items .608 .641 12

Inter-Item Correlation Matrix

Y1 Y2 Y3 Y4 Y5 Y6 Y7 Y8 Y9 Y10 Y11 Y12

Akuntabilitas adalah pemberian informasi dan pengungkapan (disclosure) atas aktivitas dan kinerja kepada pihak-pihak yang berkepentingan

1.000 -.142 .096 .507 -.227 .171 .160 .191 -.037 -.035 .093 .213

Proses Penyusunan laporan

pertanggungjawaban tahunan melibatkan semua elemen-elemen masyarakat

-.142 1.000 -.111 -.148 .221 .182 .106 .042 .276 .288 .286 .452

Laporan Pertanggungjawaban disajikan secara terbuka, cepat, dan tepat kepada seluruh masyarakat

.096 -.111 1.000 -.017 -.036 -.074 .118 .136 .259 .451 -.102 .056

Kepentingan publik dan golongan menjadi pertimbangan utama dalam penyusunan Laporan

Pertanggungjawaban Tahunan

.507 -.148 -.017 1.000 .008 .266 .314 -.077 -.017 -.248 .111 .160

Hanya masyarakat tertentu yang terlibat dalam penyusunan Laporan

Pertanggungjawaban Tahunan

-.227 .221 -.036 .008 1.000 .163 .394 .074 .327 .154 .078 .250

Laporan Pertanggungjawaban Tahunan merupakan barang rahasia sehingga masyarakat tidak perlu tahu

.171 .182 -.074 .266 .163 1.000 -.033 -.153 .220 .221 .144 .145

Indikator kinerja telah digunakan untuk mengevaluasi Laporan

Pertanggungjawaban Tahunan

.160 .106 .118 .314 .394 -.033 1.000 -.066 .106 -.001 -.009 .456

Pelaksanaan dan pertanggungjawaban Laporan Pertanggungjawaban Tahunan diawasi secara kontinue oleh Inspektorat

Penyajian Laporan Pertanggungjawaban Tahunan harus menyertakan informasi masa masa lalu (sebelumnya)

-.037 .276 .259 -.017 .327 .220 .106 .134 1.000 .293 -.047 .352

Dalam mengevaluasi Laporan Pertanggungjawaban Tahunan hanya memperbandingkan laporan keuangan dengan realisasinya

-.035 .288 .451 -.248 .154 .221 -.001 .193 .293 1.000 .254 .257

Pengawasan Laporan

Pertanggungjawaban Tahunan tidak perlu dilakukan secara kontinue

.093 .286 -.102 .111 .078 .144 -.009 .328 -.047 .254 1.000 .312

Informasi masa lalu (sebelumnya) tidak perlu disajikan dalam Laporan

Pertanggungjawaban Tahunan .213 .452 .056 .160 .250 .145 .456 .117 .352 .257 .312 1.000 Item-Total Statistics Scale Mean if Item Deleted Scale Variance if Item Deleted Corrected Item-Total Correlation Squared Multiple Correlation Cronbach's Alpha if Item Deleted

Akuntabilitas adalah pemberian informasi dan pengungkapan (disclosure) atas aktivitas dan kinerja kepada pihak-pihak yang

berkepentingan

33.75 22.295 .178 .446 .607

Proses Penyusunan laporan pertanggungjawaban tahunan melibatkan semua elemen-elemen masyarakat

34.35 21.515 .251 .370 .590

Laporan Pertanggungjawaban disajikan secara terbuka, cepat, dan tepat kepada seluruh masyarakat

Kepentingan publik dan golongan menjadi pertimbangan utama dalam penyusunan Laporan

Pertanggungjawaban Tahunan

34.38 22.548 .132 .479 .620

Hanya masyarakat tertentu yang terlibat dalam penyusunan Laporan

Pertanggungjawaban Tahunan

33.75 22.244 .254 .393 .588

Laporan Pertanggungjawaban Tahunan merupakan barang rahasia sehingga masyarakat tidak perlu tahu

35.30 23.087 .285 .346 .586

Indikator kinerja telah digunakan untuk mengevaluasi Laporan

Pertanggungjawaban Tahunan

33.73 22.717 .306 .467 .581

Pelaksanaan dan pertanggungjawaban Laporan Pertanggungjawaban Tahunan diawasi secara kontinue oleh

Inspektorat

33.23 23.153 .192 .307 .599

Penyajian Laporan

Pertanggungjawaban Tahunan harus menyertakan informasi masa masa lalu (sebelumnya)

33.53 20.820 .367 .366 .563

Dalam mengevaluasi Laporan Pertanggungjawaban Tahunan hanya memperbandingkan laporan keuangan dengan realisasinya

34.25 20.346 .341 .501 .568

Pengawasan Laporan

Pertanggungjawaban Tahunan tidak perlu dilakukan secara kontinue

35.73 22.563 .289 .367 .583

Informasi masa lalu (sebelumnya) tidak perlu disajikan dalam Laporan

Pertanggungjawaban Tahunan

35.73 22.051 .586 .510 .553

Scale Statistics

Mean Variance Std. Deviation N of Items

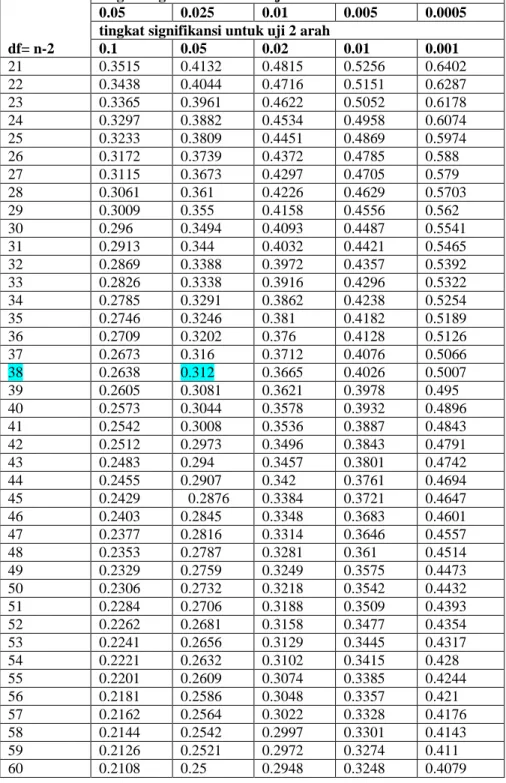

Tabel

Tabel r

Sumber : junaidi (http://junaidichaniago.wordpress), 2010

df= n-2

tingkat signifikansi untuk uji 1 arah

0.05 0.025 0.01 0.005 0.0005 tingkat signifikansi untuk uji 2 arah

0.1 0.05 0.02 0.01 0.001 21 0.3515 0.4132 0.4815 0.5256 0.6402 22 0.3438 0.4044 0.4716 0.5151 0.6287 23 0.3365 0.3961 0.4622 0.5052 0.6178 24 0.3297 0.3882 0.4534 0.4958 0.6074 25 0.3233 0.3809 0.4451 0.4869 0.5974 26 0.3172 0.3739 0.4372 0.4785 0.588 27 0.3115 0.3673 0.4297 0.4705 0.579 28 0.3061 0.361 0.4226 0.4629 0.5703 29 0.3009 0.355 0.4158 0.4556 0.562 30 0.296 0.3494 0.4093 0.4487 0.5541 31 0.2913 0.344 0.4032 0.4421 0.5465 32 0.2869 0.3388 0.3972 0.4357 0.5392 33 0.2826 0.3338 0.3916 0.4296 0.5322 34 0.2785 0.3291 0.3862 0.4238 0.5254 35 0.2746 0.3246 0.381 0.4182 0.5189 36 0.2709 0.3202 0.376 0.4128 0.5126 37 0.2673 0.316 0.3712 0.4076 0.5066 38 0.2638 0.312 0.3665 0.4026 0.5007 39 0.2605 0.3081 0.3621 0.3978 0.495 40 0.2573 0.3044 0.3578 0.3932 0.4896 41 0.2542 0.3008 0.3536 0.3887 0.4843 42 0.2512 0.2973 0.3496 0.3843 0.4791 43 0.2483 0.294 0.3457 0.3801 0.4742 44 0.2455 0.2907 0.342 0.3761 0.4694 45 0.2429 0.2876 0.3384 0.3721 0.4647 46 0.2403 0.2845 0.3348 0.3683 0.4601 47 0.2377 0.2816 0.3314 0.3646 0.4557 48 0.2353 0.2787 0.3281 0.361 0.4514 49 0.2329 0.2759 0.3249 0.3575 0.4473 50 0.2306 0.2732 0.3218 0.3542 0.4432 51 0.2284 0.2706 0.3188 0.3509 0.4393 52 0.2262 0.2681 0.3158 0.3477 0.4354 53 0.2241 0.2656 0.3129 0.3445 0.4317 54 0.2221 0.2632 0.3102 0.3415 0.428 55 0.2201 0.2609 0.3074 0.3385 0.4244 56 0.2181 0.2586 0.3048 0.3357 0.421 57 0.2162 0.2564 0.3022 0.3328 0.4176 58 0.2144 0.2542 0.2997 0.3301 0.4143 59 0.2126 0.2521 0.2972 0.3274 0.411 60 0.2108 0.25 0.2948 0.3248 0.4079

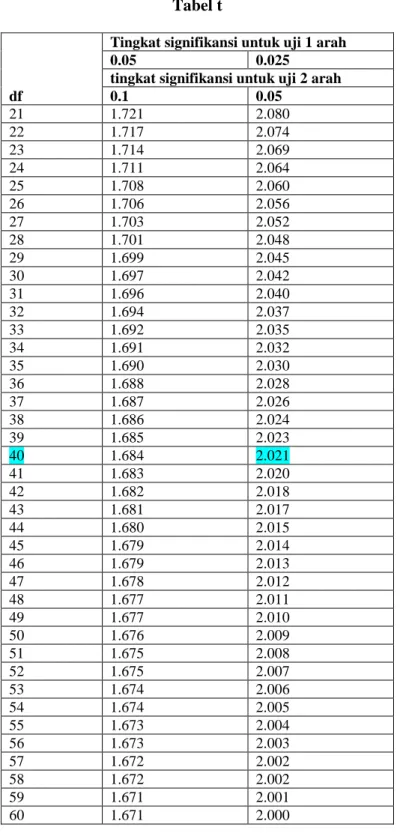

Tabel

Tabel t

Sumber: Duwi Priyatno (2010) Paham Analisis Statistik Data SPSS

df

Tingkat signifikansi untuk uji 1 arah 0.05 0.025

tingkat signifikansi untuk uji 2 arah 0.1 0.05 21 1.721 2.080 22 1.717 2.074 23 1.714 2.069 24 1.711 2.064 25 1.708 2.060 26 1.706 2.056 27 1.703 2.052 28 1.701 2.048 29 1.699 2.045 30 1.697 2.042 31 1.696 2.040 32 1.694 2.037 33 1.692 2.035 34 1.691 2.032 35 1.690 2.030 36 1.688 2.028 37 1.687 2.026 38 1.686 2.024 39 1.685 2.023 40 1.684 2.021 41 1.683 2.020 42 1.682 2.018 43 1.681 2.017 44 1.680 2.015 45 1.679 2.014 46 1.679 2.013 47 1.678 2.012 48 1.677 2.011 49 1.677 2.010 50 1.676 2.009 51 1.675 2.008 52 1.675 2.007 53 1.674 2.006 54 1.674 2.005 55 1.673 2.004 56 1.673 2.003 57 1.672 2.002 58 1.672 2.002 59 1.671 2.001 60 1.671 2.000