45

A.Analisis Perhitungan Biaya Produksi

PT. Sorin Maharasa adalah perusahaan manufaktur yang bergerak dalam industri berbahan baku daging. Perusahaan tersebut menghasilkan berbagai jenis produk, seperti sosis, bakso, bakso sosis, burger, rolade, kornet, dan nugget. Adanya diversifikasi produk tersebut akan menyebabkan alokasi biaya yang berbeda-beda pada tiap jenis-jenis produknya.

Pada bab sebelumnya sudah dijelaskan bahwa PT. Sorin Maharasa masih menggunakan perhitungan harga pokok produksi dengan metode tradisional. Perhitungan harga pokok produksi menjadi bagian penting dari manajemen dalam pengambilan keputusan untuk menetapkan harga jual dan berbagai tujuan lainnya menjadi lebih tepat.

Maka dalam penelitian ini penulis akan melakukan perhitungan penggunaan sistem biaya tradisional dan activity based costing dalam menghitung harga pokok produksi untuk dua jenis produk, yaitu sosis dan bakso. Berikut ini merupakan data produksi dan data biaya overhead pabrik selama tahun 2012 yang diperoleh penulis dari analisis perusahaan PT. Sorin Maharasa.

1. Biaya Bahan Baku

Bahan baku yang digunakan untuk memproduksi sosis dan bakso yaitu daging sapi, tepung, dan bumbu. Total produksi sosis tahun 2012 sebanyak 100.000 kg dan untuk produksi bakso sebanyak 75.000 kg. Jumlah pemakaian bahan baku yang digunakan untuk memproduksi selama tahun 2012 dapat dilihat pada tabel berikut :

Tabel 4.1

Perhitungan BBB Produk Sosis Tahun 2012

No. Bahan Baku yang digunakan Biaya (Rp) 1. 2. 3. Daging Sapi : 60.000 kg x Rp. 60.000 Tepung : 25.000 kg x Rp. 6.500 Bumbu : 15.000kg x Rp. 15.000 3.600.000.000 162.500.000 225.000.000

Total Biaya Bahan Baku 3.987.500.000

Sumber : PT. Sorin Maharasa (data yang diolah)

Tabel 4.2

Perhitungan BBB Produk Bakso Tahun 2012

No. Bahan Baku yang digunakan Biaya (Rp) 1. 2. 3. Daging Sapi : 33.750 kg x Rp. 60.000 Tepung : 30.000 kg x Rp. 6.500 Bumbu : 11.250kg x Rp. 15.000 2.025.000.000 195.000 168.750.000

Total Biaya Bahan Baku 2.388.750.000

2. Biaya Tenaga Kerja Langsung

Biaya tenaga kerja langsung adalah biaya yang dikeluarkan untuk membayar tenaga kerja yang berhubungan langsung dengan proses produksi. Dalam pembuatan dua jenis produk ini, PT. Sorin Maharasa mempekerjakan 40 orang tenaga kerja, untuk produk sosis sebanyak 30 orang dan untuk produk bakso 10 orang. Selama tahun 2012 hari kerja perusahaan sebanyak 312 hari dan untuk gaji tenaga kerja sebesar Rp. 45.000/hari. Rincian total biaya tenaga kerja langsung dapat dilihat pada tabel berikut :

Tabel 4.3

Perhitungan BTKL untuk Masing-Masing Produk Tahun 2012

No. Jenis Produk Biaya (Rp)

1. 2. Sosis : 30 orang x Rp. 14.040.000 Bakso : 10 orang x Rp. 14.040.000 421.200.000 140.400.000 Total Biaya Tenaga Kerja Langsung 561.600.000 Sumber : PT. Sorin Maharasa (data yang diolah)

Tabel 4.4

Data Produksi PT. SORIN MAHARASA Tahun 2012

Keterangan Sosis Bakso Total

Unit Produksi (Kg) 100.000 75.000 175.000

Biaya Bahan Baku (Rp) 3.987.500.000 2.388.750.000 6.376.250.000 Biaya Tenaga Kerja

Langsung (Rp)

421.200.000 140.400.000 561.600.000

3. Biaya Overhead Pabrik

Biaya overhead pabrik adalah komponen biaya lain selain biaya bahan baku dan biaya tenaga kerja langsung yang berkaitan dengan proses produksi. Berikut rincian dari biaya overhead pabrik PT. Sorin Maharasa selama tahun 2012.

Tabel 4.5

Biaya Overhead Pabrik PT. Sorin Maharasa Tahun 2012

No. Keterangan Jumlah (Rp)

1. Biaya konsumsi karyawan 10.248.100

2. Biaya perlengkapan kerja 125.169.150

3. Biaya listrik dan air 829.966.497

4. Biaya bahan bakar dan pelumas 478.253.400

5. Biaya bahan pembantu 516.100.895

6. Biaya asuransi kerugian 46.813.006

7. Biaya perawatan bangunan 286.299.750

8. Biaya perawatan mesin dan perlengkapan pabrik 308.581.720

9. Biaya penyusutan bangunan 977.780.814

10. Biaya penyusutan mesin 1.872.519.125

11. Biaya research dan development 188.797.600

12. Biaya kebersihan pabrik 9.467.250

13. Biaya packing dan pembungkus 86.304.100

Total Biaya Overhead Pabrik 5.736.301.407

Sumber : PT. Sorin Maharasa (data yang diolah)

Untuk mendapatkan tarif biaya overhead per unit, maka total biaya overhead yang ada dibagikan dengan dasar alokasi jumlah unit yang diproduksi.

Tarif overhead per unit sistem tradisional, dihitung dengan menggunakan rumus sebagai berikut :

Total biaya overhead (Rp) Total biaya overhead tahun 2012/unit =

Jumlah unit yang diproduksi (Kg)

= 5.736.301.407

175.000 = Rp. 32.778,865/kg

Artinya untuk setiap jenis produk akan dibebankan biaya overhead pabrik sebesar Rp. 32.778,865/kg.

B.Perhitungan Harga Pokok Produksi Berdasarkan Sistem Tradisional PT. Sorin Maharasa Tahun 2012

Untuk mengetahui perhitungan harga pokok produksi berdasarkan sistem tradisional secara lengkap pada PT. Sorin Maharasa tahun 2012, disajikan pada tabel berikut :

Tabel 4.6

Perhitungan Harga Pokok Produksi Berdasarkan Sistem Tradisional PT. Sorin Maharasa Tahun 2012

Keterangan Sosis Bakso

Biaya Bahan Baku (Rp) 3.987.500.000 2.388.750.000 Biaya Tenaga Kerja Langsung (Rp) 421.200.000 140.400.000 Biaya Overhead Pabrik (Rp) 3.277.886.500 2.458.414.875

Total Biaya (Rp) 7.677.586.500 4.987.564.875

Unit Produksi (Kg) 100.000 75.000

Biaya Produksi per kg (Rp) 76.775,865 66.500,865 Sumber : Data yang telah diolah

C.Perhitungan Harga Pokok Produksi Berdasarkan Sistem Biaya Activity Based Costing Pada PT. SORIN MAHARASA Tahun 2012

1. Prosedur Tahap Pertama

Tahap pertama menentukan harga pokok produksi berdasarkan sistem Activity Based Costing adalah menelusuri biaya dari sumber daya ke aktivitas yang mengkonsumsinya. Tahap ini terdiri dari :

a. Mengidentifikasi dan menggolongkan aktivitas dengan penentuan

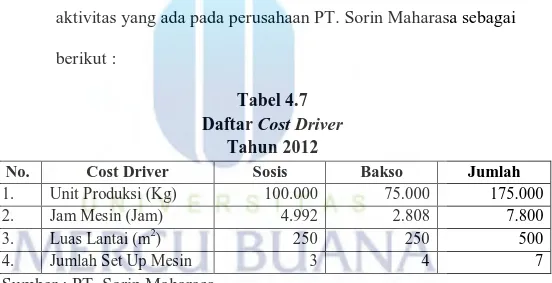

cost driver. Aktivitas tersebut dibagi ke dalam empat kategori aktivitas, penulis akan menyajikan cost driver dan klasifikasi aktivitas yang ada pada perusahaan PT. Sorin Maharasa sebagai berikut :

Tabel 4.7 Daftar Cost Driver

Tahun 2012

No. Cost Driver Sosis Bakso Jumlah

1. Unit Produksi (Kg) 100.000 75.000 175.000

2. Jam Mesin (Jam) 4.992 2.808 7.800

3. Luas Lantai (m2) 250 250 500

4. Jumlah Set Up Mesin 3 4 7

Tabel 4.8

Klasifikasi Biaya ke dalam Aktivitas PT. Sorin Maharasa Tahun 2012

Tingkat Aktivitas Jenis Biaya Cost Driver Jumlah (Rp) Aktivitas Level Unit Biaya listrik dan air Jam mesin 829.966.497

Biaya packing dan pembungkus Jumlah unit 86.304.100 Biaya bahan pembantu Jumlah unit 516.100.895 Aktivitas Level Batch Biaya konsumsi karyawan Jam mesin 10.248.100 Biaya bahan bakar dan pelumas Jam mesin 478.253.400 Biaya perlengkapan kerja Jumlah set up

mesin

125.169.150 Biaya perawatan mesin dan

perlengkapan pabrik

Jumlah set up mesin

308.581.720

Aktivitas Level Product Biaya research dan development Jumlah unit 188.797.600 Aktivitas Level Fasilitas Biaya penyusutan bangunan Luas lantai 977.780.814 Biaya asuransi kerugian Luas lantai 46.813.006 Biaya kebersihan pabrik Luas lantai 9.467.250 Biaya perawatan bangunan Luas lantai 286.299.750 Biaya penyusutan mesin Jam mesin 1.872.519.125 Sumber : Diolah penulis

b. Penentuan tarif pool rate.

Pool Rate aktivitas level unit pada PT. Sorin Maharasa tahun 2012 dapat dilihat pada tabel berikut :

Tabel 4.9

Pool Rate Aktivitas Level Unit

PT. Sorin Maharasa Tahun 2012

Cost Pool Biaya Overhead Jumlah (Rp)

Cost Pool 1 Biaya listrik dan air 829.966.497

Jumlah Biaya Jumlah Jam Mesin Pool Rate 1

829.966.497 7.800 jam 106.405,96

Cost Pool Biaya Overhead Jumlah (Rp)

Cost Pool 2 Biaya packing dan pembungkus

Biaya bahan pembantu

86.304.100 516.100.895 Jumlah Biaya Jumlah Unit Pool Rate 2 602.404.995 175.000 unit 3.442,31 Sumber : Diolah penulis

Pool Rate aktivitas level batch pada PT. Sorin Maharasa tahun 2012 dapat dilihat pada tabel berikut :

Tabel 4.10

Pool Rate Aktivitas Level Batch

PT. Sorin Maharasa Tahun 2012

Cost Pool Biaya Overhead Jumlah (Rp)

Cost Pool 3 Biaya konsumsi karyawan

Biaya bahan bakar dan pelumas

10.248.100 478.253.400 Jumlah Biaya

Jumlah Jam Mesin Pool Rate 3

488.501.500 7.800 jam 62.628,39

Cost Pool Biaya Overhead Jumlah (Rp)

Cost Pool 4 Biaya perlengkapan kerja

Biaya perawatan mesin dan perlengkapan pabrik

125.169.150 308.581.720

Jumlah Biaya Jumlah set-up mesin Pool Rate 4

433.750.870 7 61.964.410 Sumber : Diolah penulis

Pool Rate aktivitas level product pada PT. Sorin Maharasa tahun 2012 dapat dilihat pada tabel berikut :

Tabel 4.11

Pool Rate Aktivitas Level Product

PT. Sorin Maharasa Tahun 2012

Cost Pool Biaya Overhead Jumlah (Rp)

Cost Pool 5 Biaya research dan

pengembangan 188.797.600 Jumlah Biaya Jumlah Unit Pool Rate 5 188.797.600 175.000 unit 1.078,84 Sumber : Diolah penulis

Pool Rate aktivitas level fasilitas pada PT. Sorin Maharasa tahun 2012 dapat dilihat pada tabel berikut :

Tabel 4.12

Pool Rate Aktivitas Level Fasilitas

PT. Sorin Maharasa Tahun 2012

Cost Pool Biaya Overhead Jumlah (Rp)

Cost Pool 6 Biaya penyusutan bangunan

Biaya asuransi kerugian Biaya kebersihan pabrik Biaya perawatan bangunan

977.780.814 46.813.006 9.467.250 286.299.750 Jumlah Biaya

Jumlah Luas Lantai Pool Rate 6

1.320.360.820 500m2 2.640.721,64

Cost Pool Biaya Overhead Jumlah (Rp)

Cost Pool 7 Biaya penyusutan mesin 1.872.519.125

Jumlah Biaya Jumlah Jam Mesin Pool Rate 7

1.872.519.125 7.800 jam 240.066,55 Sumber : Diolah penulis

Tabel berikut akan menunjukkan pengalokasian biaya overhead untuk masing-masing produk :

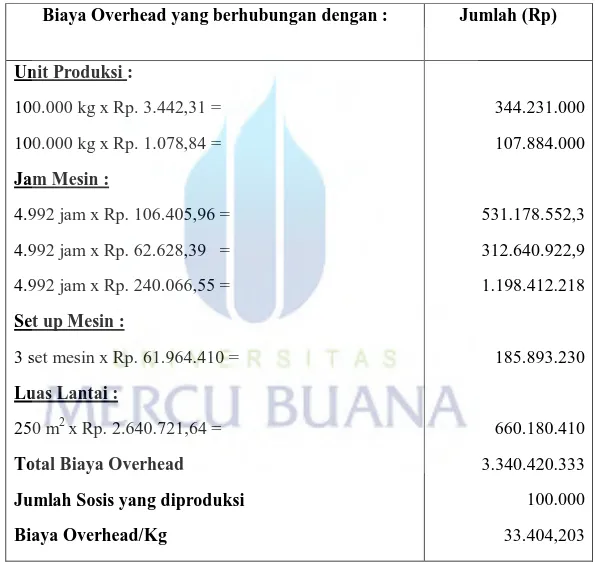

Tabel 4.13

Alokasi Biaya Overhead Dengan Sistem Activity Based Costing Produk Sosis

Biaya Overhead yang berhubungan dengan : Jumlah (Rp)

Unit Produksi : 100.000 kg x Rp. 3.442,31 = 100.000 kg x Rp. 1.078,84 = Jam Mesin : 4.992 jam x Rp. 106.405,96 = 4.992 jam x Rp. 62.628,39 = 4.992 jam x Rp. 240.066,55 = Set up Mesin : 3 set mesin x Rp. 61.964.410 = Luas Lantai : 250 m2 x Rp. 2.640.721,64 =

Total Biaya Overhead

Jumlah Sosis yang diproduksi Biaya Overhead/Kg 344.231.000 107.884.000 531.178.552,3 312.640.922,9 1.198.412.218 185.893.230 660.180.410 3.340.420.333 100.000 33.404,203

Tabel 4.14

Alokasi Biaya Overhead Dengan Sistem Activity Based Costing Produk Bakso

Biaya Overhead yang berhubungan dengan : Jumlah (Rp)

Unit Produksi : 75.000 kg x Rp. 3.442,31 = 75.000 kg x Rp. 1.078,84 = Jam Mesin : 2.808 jam x Rp. 106.405,96 = 2.808 jam x Rp. 62.628,39 = 2.808 jam x Rp. 240.066,55 = Set up Mesin : 4 set mesin x Rp. 61.964.410 = Luas Lantai : 250 m2 x Rp. 2.640.721,64 =

Total Biaya Overhead

Jumlah Bakso yang diproduksi Biaya Overhead/Kg 258.173.250 80.913.000 298.787.935,7 175.860.519,1 674.106.872,4 247.857.640 660.180.410 2.395.879.627 75.000 31.945,062

Sumber : Diolah penulis

Dari hasil perhitungan, maka diperoleh biaya overhead per kg untuk produksi sosis sebesar Rp. 33.404,203/kg dan untuk produksi bakso sebesar Rp. 31.945,062/kg.

2. Prosedur Tahap Dua

Berdasarkan pengalokasian biaya overhead yang telah dilakukan, maka untuk mengetahui perhitungan harga pokok produksi berdasarkan sistem ABC, akan disajikan pada tabel berikut :

Tabel 4.15

Perhitungan Harga Pokok Produksi Berdasarkan Sistem Activity Based Costing PT. Sorin Maharasa Tahun 2012

Keterangan Sosis Bakso

Biaya Bahan Baku (Rp) 3.987.500.000 2.388.750.000 Biaya Tenaga Kerja Langsung (Rp) 421.200.000 140.400.000

Biaya Overhead (Rp) 3.340.420.333 2.395.879.627

Total Biaya (Rp) 7.749.120.333 4.925.029.627

Unit Produksi (Kg) 100.000 75.000

Biaya Produksi per kg (Rp) 77.491,203 65.667,062 Sumber : Diolah Penulis

D.Perbandingan Perhitungan Harga Pokok Produksi Sistem Tradisional

dengan Sistem Activity Based Costing PT. Sorin Maharasa

Setelah dilakukan perhitungan harga pokok produksi dengan sistem tradisional dan Activity Based Costing, maka penulis akan membandingkan hasil keduanya.

Berikut adalah perbandingan harga pokok produksi menggunakan sistem tradisional dan Activity Based Costing yang akan disajikan oleh penulis pada tabel di bawah ini :

Tabel 4.16

Perbandingan Harga Pokok Produksi Sistem Tradisional dengan Sistem Activity Based Costing PT. Sorin Maharasa

Tahun 2012

Keterangan Tradisional ABC

Sosis Bakso Sosis Bakso

BBB (Rp) BTKL (Rp) FOH (Rp) 3.987.500.000 421.200.000 3.277.886.500 2.388.750.000 140.400.000 2.458.414.875 3.987.500.000 421.200.000 3.340.420.333 2.388.750.000 140.400.000 2.395.879.627 Total (Rp) 7.677.586.500 4.987.564.875 7.749.120.333 4.925.029.627 Unit Produksi (Kg) 100.000 75.000 100.000 75.000 HPP per Kg (Rp) 76.775,865 66.500,865 77.491,203 65.667,062

Sumber : Diolah Penulis

Berdasarkan Tabel 4.16, terjadi kenaikan total harga pokok produksi sosis sebesar Rp. 71.533.833 atau Rp. 715. 338/kg, sedangkan terjadi penurunan total harga pokok produksi bakso sebesar Rp. 62.535.248 atau Rp. 833.803/kg. Hal tersebut dikarenakan pembebanan biaya overhead dengan sistem tradisional hanya menggunakan satu cost driver yaitu jumlah unit yang diproduksi. Sedangkan pembebanan biaya overhead dengan sistem activity based costing menggunakan lebih dari satu cost driver, yaitu membebankan berdasaran aktivitas-aktivitas yang dikerjakan.

E. Perhitungan Harga Jual dan Laba Bruto

Untuk menentukan harga jual pada produk sosis dan bakso, PT. Sorin Maharasa menginginkan laba sebesar 25% dari harga pokok produksi per unit. Berikut adalah perhitungan harga jual dan laba bruto untuk masing-masing produk dengan menggunakan sistem biaya tradisional dan Activity Based Costing yang disajikan pada tabel dibawah ini :

Tabel 4.17

Perhitungan Harga Jual Produk Sosis dan Bakso Berdasarkan Sistem Biaya Tradisional

Tahun 2012

Keterangan Sosis (Rp) Bakso (Rp)

HPP per kg 76.775,865 66.500,865

Laba 25% 19.193,966 16.625,216

Harga jual per kg 95.969,831 83.126,081

Sumber : Diolah penulis

Tabel 4.18

Perhitungan Harga Jual Produk Sosis dan Bakso Berdasarkan Sistem Activity Based Costing

Tahun 2012

Keterangan Sosis (Rp) Bakso (Rp)

HPP per kg 77.491,203 65.667,062

Laba 25% 19.372,800 16.416,765

Harga jual per kg 96.864,003 82.083,827

Sumber : Diolah penulis

Setelah dilakukan perhitungan harga jual, maka dapat diketahui laba bruto yang akan diperoleh perusahaan selama tahun 2012, berikut adalah perhitungan laba bruto dengan sistem biaya tradisional dan Activity Based Costing :

Tabel 4.19

Perhitungan Laba Bruto Produk Sosis Berdasarkan HPP Sistem Biaya Tradisional Tahun 2012

Penjualan (100.000 x Rp.95.969,831) = Rp. 9.596.983.100 Biaya Produksi :

Biaya Bahan Baku Rp. 3.987.500.000 Biaya Tenaga Kerja Langsung Rp. 421.200.000 Biaya Overhead Rp. 3.277.886.500 +

HPP Rp. 7.667.586.500 - Laba Bruto Rp. 1.929.396.600

Tabel 4.20

Perhitungan Laba Bruto Produk Bakso Berdasarkan HPP Sistem Biaya Tradisional Tahun 2012

Penjualan (75.000 x Rp. 83.126,081) = Rp. 6.234.456.075 Biaya Produksi :

Biaya Bahan Baku Rp. 2.388.750.000 Biaya Tenaga Kerja Langsung Rp. 140.400.000 Biaya Overhead Rp. 2.458.414.875 +

HPP Rp. 4.987.564.875 - Laba Bruto Rp. 1.246.891.200 Sumber : Diolah penulis

Tabel 4.21

Perhitungan Laba Bruto Produk Sosis Berdasarkan HPP Sistem Biaya Activity Based Costing

Tahun 2012

Penjualan (100.000 x Rp. 96.864,003) = Rp. 9.686.400.300 Biaya Produksi :

Biaya Bahan Baku Rp. 3.987.500.000 Biaya Tenaga Kerja Langsung Rp. 421.200.000 Biaya Overhead Rp. 3.340.420.333 +

HPP Rp. 7.749.120.333 - Laba Bruto Rp. 1.937.279.967 Sumber : Diolah penulis

Tabel 4.22

Perhitungan Laba Bruto Produk Bakso Berdasarkan HPP Sistem Biaya Activity Based Costing

Tahun 2012

Penjualan (75.000 x Rp. 82.083,827) = Rp. 6.156.287.025 Biaya Produksi :

Biaya Bahan Baku Rp. 2.388.750.000 Biaya Tenaga Kerja Langsung Rp. 140.400.000 Biaya Overhead Rp. 2.395.879.627 +

HPP Rp. 4.925.029.627 - Laba Bruto Rp. 1.231.257.398 Sumber : Diolah Penulis

Berdasarkan perhitungan harga jual dan laba bruto diatas dengan sistem tradisional dan activity based costing, maka dapat diketahui bahwa perhitungan harga pokok produksi berpengaruh terhadap penentuan harga jual dan laba

kotor pada perusahaan. Harga jual dan laba kotor dengan sistem activity based costing produk sosis memberikan hasil yang lebih besar dibandingkan dengan produk bakso.

F. Analisis Penerapan Sistem Activity Based Costing Pada PT. Sorin

Maharasa

Dari hasil pembahasan diatas, maka penulis menilai bahwa PT. Sorin Maharasa lebih tepat menerapkan sistem ABC didalam penentuan biaya overhead, karena terjadi penurunan harga pokok produksi untuk produk bakso sebesar Rp. 833.803/kg, walaupun terjadi peningkatan harga pokok produksi untuk produk sosis sebesar Rp. 715. 338/kg. Namun secara garis besar bila dilihat pada tabel 4.16, penetapan harga pokok produksi dengan activity based costing lebih akurat dan dapat dijadikan dasar pengambilan keputusan management sebagai penetapan harga jual produk dan menentukan laba.

Penentuan sistem tradisional akan menyebabkan distorsi, dimana dalam sistem tradisional yang dibebankan ke produk hanya berdasarkan satu cost driver.

Sedangkan sistem ABC menggunakan cost driver lebih banyak dibebankan pada biaya overhead. Dengan pembebanan biaya tersebut berdasarkan aktivitasnya, maka penerapan sistem ABC mencerminkan aktivitas yang sesungguhnya mengenai biaya overhead yang timbul dan perhitungan harga pokok produk lebih tepat.

Sistem biaya tradisional yang digunakan PT. Sorin Maharasa menggunakan jumlah unit produksi sebagai dasar pengalokasian biaya overhead ke produk. Dilihat dari pengalokasian biaya overhead antara sistem tradisional

dengan sistem ABC, maka ABC akan menghasilkan harga pokok produksi yang lebih tepat dalam menggambarkan pengalokasian biaya overhead oleh produk karena sistem ABC lebih berfokus pada aktivitas-aktivitas perusahaan dengan menggunakan lebih dari satu pemicu biaya.