ANALISIS JANGKA PANJANG DAN JANGKA

PENDEK VARIABEL MAKROEKONOMI DALAM

UPAYA MENSTABILKAN INFLASI DI INDONESIA

JURNAL ILMIAH

Disusun oleh :

Husnun Aziza Dg Silasa

125020400111007

JURUSAN ILMU EKONOMI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BRAWIJAYA

MALANG

ANALYSIS OF LONG-TERM AND SHORT-TERM

ECONOMIC MACRO VARIABLE IN EFFORTS TO

STABILIZE INFLATION IN INDONESIA

SCIENTIFIC JOURNALS

Created By:

Husnun Aziza Dg Silasa

125020400111007

ECONOMICS MAJOR

ECONOMICS AND BUSINESS FACULTY

BRAWIJAYA UNIVERSITY

MALANG

2016

Analisis Jangka Panjang dan Jangka Pendek Variabel Makroekonomi dalam

Upaya Menstabilkan Inflasi di Indonesia

Husnun Aziza Dg Silasa

Marlina Ekawaty

Fakultas Ekonomi dan Bisnis Universitas Brawijaya Malang

Email : [email protected]

ABSTRACT

The movement of inflation in Indonesia have considerable fluctuation high and persistent. An understanding of the characteristics and sources of shocks that could trigger inflation can be used as a basis for formulating an effective monetary policy and consistent stability control inflation, as the final destination. This study aimed to analyze the macroeconomic variables underlying causes of inflation and see what variables are most dominate in the long term and short term, using the Error Correction Model (ECM). Data in the form of time series during the period 2002: Q1-2015: Q4 and publications obtained from Bank Indonesia and the Central Bureau of Statistics.

The results of this study indicate that according to estimates ECM, long-term inflation in Indonesia is significantly affected by two independent variables, namely the BI rate and household consumption and both variables have a negative influence. In the short term, the increase in the BI rate and household consumption have a significant and positive influence on the rate of inflation. Based on the results of the estimation model of long-term and short-term inflation is influenced by the contribution of changes in the BI rate.

Keywords: Inflation, BI rate, money supply, exchange rates, household consumption, ECM.

A. LATAR BELAKANG

Inflasi merupakan salah satu indikator penting bagi ekonom dalam menganalisis perekonomian suatu negara. Inflasi memberikan pengaruh yang cukup besar terhadap pencapaian beberapa tujuan kebijakan makro, seperti pertumbuhan ekonomi, kesempatan kerja, distribusi pendapatan, dan keseimbangan neraca pembayaran (Pohan, 2008). Dampak lain yang ditimbulkan oleh inflasi juga dirasakan pada lalu lintas pasar keuangan karena berpengaruh secara langsung terhadap agregat moneter.

Fenomena inflasi merupakan masalah klasik bagi perekonomian yang hingga saat ini masih memberikan trauma mendalam. Menurut sejarah perkembangannya, fluktuasi inflasi Indonesia tergolong cukup bervariasi dari waktu ke waktu dan bersifat persisten (Dwiantoro, 2004). Pada dasarnya fenomena inflasi di Indonesia disebabkan oleh berbagai faktor eksternal dan internal, baik yang berpengaruh secara langsung ataupun tidak. Menurut Candra (2006) inflasi

yang rendah mampu mendorong negara dalam meningkatkan kapasitas outputnya, namun di sisi

lain inflasi yang tinggi juga menimbulkan ketidakpastian terhadap perekonomian. Untuk itu diperlukan suatu upaya dalam rangka menjaga inflasi pada level yang rendah dan stabil. Dalam upaya tersebut Bank Indonesia memiliki strategi kebijakan pengendalian inflasi yang dikenal dengan nama ITF (inflation targeting framework). ITF dilaksanakan dengan menargetkan inflasi

pada angka tertentu dengan range deviasi ± 1%. Strategi kebijakan ini diarahkan untuk mencapai

kestabilan harga dalam jangka panjang, namun tetap memberikan ruang terhadap pergerakan inflasi jangka pendek agar tidak melenceng dari target yang ditetapkan. Penargetan inflasi ditujukan untuk mengarahkan ekspektasi pelaku ekonomi dalam melakukan aktivitas ekonominya ke depan, sehingga pergerakan inflasi dapat diarahkan menuju target yang telah ditetapkan. Perkembangan inflasi di Indonesia dapat dilihat pada grafik 1, sebagai berikut:

Grafik 1: Tingkat Inflasi di Indonesia Berdasarkan Indeks Harga Konsumen (IHK) 1986-2015

Sumber : BPS dan Bank Indonesia, diolah

Inflasi Indonesia dari tahun 1986 hingga 2015 mengalami fluktuasi setiap tahunnya.

Inflasi meningkat sangat tajam dan masuk kategori hyper inflation di tahun 1998 hingga mencapai

77.63%. Pada tahun 2005 inflasi kembali tinggi yaitu sebesar 17.11%. Berbagai indikator ekonomi makro moneter sepanjang tahun 2005 menunjukkan bahwa perekonomian Indonesia masih belum stabil, ini berarti ekonomi Indonesia masih rawan terhadap berbagai guncangan. Ketidakstabilan indikator makro dapat dilihat dari adanya peningkatan inflasi dan suku bunga, volatilitas nilai tukar, dan adanya kecenderungan kenaikan tingkat pengangguran.

Dalam satu dekade terakhir, meningkatnya kompleksitas hubungan antara inflasi dengan beberapa variabel makro lain menyebabkan pemerintah mengalami kesulitan dalam mengamati perilaku pembentukan harga di Indonesia. Hal ini berkaitan dengan sulitnya mengidentifikasi dan

memprediksi sumber-sumber perubahan (shock) yang dapat memicu tekanan inflasi. Merujuk pada

penelitian yang pernah dilakukan oleh Anugrah (2012), Arintoko (2011), Endri (2008), Hayati (2006) dan Dwiantoro (2004) untuk studi kasus Indonesia, diperoleh hasil penelitian yang

mengidentifikasi bahwa suku bunga jangka pendek, nilai tukar, ekspektasi inflasi, output gap, serta

harga atau inflasi luar negeri berpengaruh signifikan terhadap tingkat inflasi di Indonesia, baik dalam jangka panjang maupun jangka pendek. Pertumbuhan jumlah uang beredar turut mempengaruhi pergerakan inflasi dalam jangka panjang. Variabel lain yang juga signifikan dalam mempengaruhi inflasi dalam jangka pendek adalah upah tenaga kerja. Sedangkan untuk studi

kasus negara-negara lain yang pernah dilakukan oleh Akinbobola (2012), Sultan (2011) Yiping, et.

al (2010), Almounsor (2010), Ziramba (2008) dan Ratnasiri (2006) hasil penelitian menunjukkan

bahwa tingkat inflasi banyak dipengaruhi oleh money supply, nilai tukar, inflasi luar negeri, ekspor, dan PDB riil baik dalam jangka panjang maupun jangka pendek. Tingkat inflasi juga dipengaruhi oleh konsumsi atau permintaan domestik dalam jangka panjang dan dalam jangka pendek inflasi dipengaruhi oleh output gap.

Mengingat belum optimalnya pelaksanaan kebijakan moneter dalam mengendalikan inflasi, maka untuk merumuskan sebuah kebijakan yang kredibel perlu dilakukan pengidentifikasian sumber pemicu serta pemahaman mengenai karakteristik inflasi di Indonesia. Berdasarkan uraian di atas, sangat penting untuk mengetahui dan memahami variabel makroekonomi yang menjadi sumber penyebab inflasi. Hal ini dimaksudkan agar otoritas moneter

dapat segera merespon shock yang terjadi dan mencegah perluasan dampak inflasi terhadap

perekonomian. Oleh karena itu, penulis berkeinginan melihat konsistensi dari masing-masing pengaruh variabel makroekonomi terhadap inflasi serta variabel apa yang dominan pengaruhnya. Dari penjelasan di atas, maka dapat disusun rumusan masalah sebagai berikut:

1. Apakah perubahan variabel makroekonomi mempengaruhi inflasi dalam jangka panjang?

2. Apakah perubahan variabel makroekonomi mempengaruhi inflasi dalam jangka pendek?

3. Variabel makroekonomi apakah yang dominan dalam mempengaruhi inflasi dalam jangka

panjang?

4. Variabel makroekonomi apakah yang dominan dalam mempengaruhi inflasi dalam jangka

pendek? 0 20 40 60 80 100 19 86 19 88 19 90 19 92 19 94 19 96 19 98 20 00 20 02 20 04 20 06 20 08 20 10 20 12 20 14

Inflasi (%)

B. TINJAUAN PUSTAKA

Kajian teoritis yang menjelaskan tentang fenomena inflasi selalu berubah dan berkembang sesuai dengan pemikiran-pemikiran para ekonom yang membuat landasan teori berdasarkan pengamatan terhadap peristiwa-peristiwa yang terjadi. Beberapa teori inflasi yang masih diperdebatkan antara lain:

Teori Moneteris

Teori Moneteris merupakan penyempurnaan dari teori kuantitas uang yang diusung oleh ekonom klasik. Teori ini menekankan pada pentingnya peranan uang dan ekspektasi masyarakat terhadap kenaikan harga yang dapat memicu tekanan inflasi. Dasar pemikiran yang terkandung dalam teori ini adalah inflasi akan terjadi apabila terjadi penambahan volume uang beredar yang melebihi kapasitas dan pergerakan inflasi yang ditentukan oleh ekspektasi masyarakat mengenai kenaikan harga di masa yang akan datang.

Dengan demikian, dalam teori kuantitas, faktor yang paling berpengaruh terhadap perubahan harga yang terjadi di dalam perekonomian adalah jumlah uang yang beredar di masyarakat. Fisher dalam Mankiw (2003) menggambarkan hubungan tersebut melalui persamaan kuantitas berikut:

M x V = P x Y

di mana M adalah jumlah uang beredar (JUB), V adalah kecepatan perputaran uang, P adalah

tingkat harga umum, dan Y adalah output. Dalam persamaan tersebut, P proporsional dengan M

dan Y. Karena perubahan pada V dianggap konstan, maka peningkatan JUB akan berdampak

pada kenaikan tingkat harga. Moneteris menyatakan bahwa bank sentral memiliki kendali tertinggi atas inflasi. Jika bank sentral mengontrol pertumbuhan JUB tetap stabil, maka tingkat harga juga akan stabil. Namun jika bank sentral menambah volume JUB dengan cepat, maka tingkat harga akan meningkat dengan cepat pula sehingga mendorong kenaikan inflasi (Nanga, 2005). Jadi, klasik dan moneteris memandang bahwa inflasi adalah fenomena moneter.

Dalam jangka panjang tingkat pertumbuhan uang secara terus-menerus, ketika semua penyesuaian dilakukan, akan menyebabkan kenaikan yang sama pada tingkat inflasi. Tingkat

inflasi sama dengan tingkat pertumbuhan yang disesuaikan dengan trend pertumbuhan

pendapatan riil. Adanya gangguan-gangguan selain dari shock pertumbuhan uang (misal

gejolak penawaran) turut mempengaruhi inflasi dan dalam jangka panjang uang memiliki dampak riil (Thanh, 2008).

Teori Keynes

Dasar pemikiran teori Keynes menekankan bahwa inflasi terjadi karena masyarakat ingin hidup di luar batas kemampuan ekonomisnya, sehingga menyebabkan permintaan efektif terhadap barang-barang (permintaan agregat) melebihi jumlah barang-barang yang tersedia

(penawaran agregat). Excess demand ini menyebabkan munculnya inflationary gap.

Keterbatasan penawaran agregat terjadi karena output tidak dapat ditingkatkan dalam waktu

yang relatif singkat untuk mengimbangi kenaikan permintaan agregat.

Dalam teori ini, pergerakan inflasi cenderung meningkat dalam jangka pendek karena

perubahan output relatif tetap dalam jangka pendek. Keynes mengungkapkan bahwa JUB

bukanlah satu-satunya determinan tingkat harga. Dalam jangka pendek, tingkat harga juga dipengaruhi oleh pengeluaran konsumsi rumah tangga, pengeluaran investasi, pengeluaran pemerintah, dan pajak (Nanga, 2005). Atas dasar uraian tersebut, pandangan Keynes lebih banyak digunakan untuk menerangkan fenomena inflasi dalam jangka pendek

Mengacu pada teori kuantitas, Keynes menyatakan bahwa perputaran uang (V) tidak konstan dan berubah-ubah. Apabila masyarakat lebih banyak memegang uang (JUB meningkat), maka masyarakat cenderung untuk meningkatkan transaksinya dan menuntut

penawaran output yang lebih besar. Namun karena keterbatasan output dalam jangka pendek,

maka kenaikan permintaan hanya akan memicu kenaikan harga. Dengan kata lain, penambahan JUB dalam perekonomian dapat meningkatkan inflasi (Nanga, 2005).

Teori Struktural

Teori yang banyak diadopsi oleh negara berkembang ini menjelaskan bahwa inflasi bukan hanya fenomena moneter, tetapi juga merupakan fenomena struktural. Hal ini disebabkan karena perekonomian negara berkembang pada umumnya masih rentan terhadap

shock internal dan shock eksternal yang menyebabkan fluktuasi pembentukan harga di pasar domestik. Jadi, menurut kaum strukturalis, inflasi merupakan sesuatu yang melekat di dalam proses pembangunan ekonomi dan tidak dapat dihindari oleh perekonomian negara berkembang (Nanga, 2005).

Dasar pemikiran model ini adalah kenaikan tingkat harga yang ditransmisikan melalui

supplyside atau produksi. Penyebab lain terjadinya inflasi di negara berkembang adalah akibat

dari inflasi luar negeri (imported inflation). Jika kontribusi impor terhadap pembentukan output

domestik sangat besar, maka kenaikan harga barang impor akan menyebabkan tekanan inflasi domestik yang cukup besar (Gali, 2002). Rendahnya nilai tukar negara berkembang juga mempengaruhi pergerakan inflasi domestik. Kecenderungan nilai tukar mata uang negara berkembang untuk terdepresiasi menyebabkan kenaikan harga barang impor dan semakin menekan biaya produksi sehingga meningkatkan harga barang secara umum dalam pasar domestik.

Keterkaitan Inflasi dengan Variabel Makroekonomi

Inflasi secara umum menggambarkan proses kenaikan harga yang ditentukan oleh determinannya, baik dalam jangka panjang dan maupun jangka pendek. Otoritas moneter berkoordinasi dengan pemerintah melaksanakan kebijakan moneter yang disinergikan dengan kebijakan makro lain dan bertujuan untuk mengendalikan pergerakan inflasi. Stabilitas inflasi dapat terganggu apabila terjadi perubahan pada variabel-variabel ekonomi yang dapat memicu kenaikan harga secara umum. Beberapa veriabel makro yang dapat diidentifikasi hubungannya dengan inflasi dapat dijelaskan sebagi berikut:

Keterkaitan Tingkat Suku Bunga dengan Inflasi

Suku bunga juga merupakan harga (opportunity cost) yang harus dibayarkan atas uang

yang dipegang dalam kurun waktu tertentu. Suku bunga mempengaruhi keputusan individu dalam membelanjakan uang lebih banyak atau menyimpan uangnya dalam bentuk aset finansial. Suku bunga dapat dibedakan menjadi dua jenis, yaitu: (1) Suku bunga nominal, yaitu

rate yang dapat diamati oleh pasar. (2) Suku bunga riil, yaitu konsep yang mengukur tingkat bunga sesungguhnya, setelah suku bunga nominal dikurangi dengan laju inflasi yang diharapkan.

Hubungan antara tingkat suku bunga dengan tingkat inflasi dijelaskan oleh Fisher (dalam Mankiw, 2003) melalui persamaan:

i = r + π

di mana i adalah suku bunga nominal, r adalah suku bunga riil, dan π adalah tingkat inflasi. Dalam persamaan tersebut, suku bunga nominal memiliki hubungan positif dan searah dengan inflasi.

Ketika tingkat inflasi tinggi, otoritas moneter menaikkan suku bunga nominal jangka pendeknya dengan tujuan mengurangi jumlah uang yang beredar dalam perekonomian sehingga dapat menurunkan inflasi. Apabila kebijakan disinflasi yang dilaksanakan oleh otoritas moneter dapat berjalan secara konsisten, maka dampak kenaikan suku bunga terhadap penurunan likuiditas pada sektor riil akan direduksi dengan menurunnya harga-harga barang konsumsi. Namun dalam praktiknya, suku bunga nominal jangka pendek diatur untuk mengarahkan pergerakan suku bung perbankan. Apabila kenaikan suku bunga nominal direspon oleh suku bunga tabungan dan kredit pada bank umum (suku bunga kredit meningkat

di atas tingkat suku bunga BI rate), peningkatan suku bunga tersebut dapat menurunkan

investasi di sektor riil sehingga berdampak pada penurunan output. Penurunan output

merupakan dampak dari kenaikan biaya produksi karena tingginya suku bunga yang berlaku, sehingga dapat memicu kenaikan harga dan semakin menekan inflasi.

Keterkaitan Jumlah Uang Beredar dengan Inflasi

Berdasarkan teori kuantitas, fluktuasi yang terjadi pada harga disebabkan oleh naik turunnya volume uang yang beredar (JUB) dalam perekonomian. Irving Fisher menyatakan bahwa, “pada hakikatnya perubahan dalam jumlah uang beredar akan menimbulkan perubahan yang sama cepatnya atas harga”, yang berarti peningkatan persentase jumlah uang beredar akan sama dengan peningkatan persentase tingkat inflasi (Mankiw, 2003). Sehingga dapat disimpulkan bahwa jumlah uang beredar memiliki pengaruh positif terhadap inflasi. Peningkatan jumlah uang beredar yang berlebihan dapat mendorong peningkatan harga melebihi tingkat harga yang dapat diprediksikan oleh perekonomian, dan dalam jangka panjang hal tersebut dapat berpotensi menganggu pertumbuhan ekonomi karena tingginya laju inflasi.

Keterkaitan Nilai Tukar dengan Inflasi

Nilai tukar didefinisikan sebagai harga relatif dari mata uang suatu negara terhadap

mata uang negara lain. Nilai tukar mempengaruhi net expor dan menjelaskan bagaimana

perubahan harga luar negeri berdampak pada harga domestik (Gali, 2002). Hubungan nilai tukar terhadap perubahan tingkat harga dapat dijelaskan oleh persamaan berikut (Mankiw, 2003):

Kurs Nominal = Kurs Riil x Rasio Tingkat Harga e = E x (P*/P)

di mana P adalah tingkat harga domestik dan P* adalah tingkat harga luar negeri. Persamaan

tersebut menunjukkan bahwa nilai tukar nominal (e) memiliki hubungan positif dengan tingkat

harga domestik (P).

Depresiasi atau kenaikan nominal nilai tukar suatu mata uang terhadap mata uang negara lain akan meningkatkan harga barang impor karena melemahnya nilai tukar mata uang suatu negara. Jika kontribusi impor memiliki peranan penting terhadap perekonomian, khususnya terhadap proses produksi, maka depresiai nilai tukar mata uang dapat meningkatkan biaya produksi sehingga menyebabkan kenaikan tingkat harga domestik dan memicu kenaikan inflasi.

Keterkaitan Konsumsi Rumah Tangga dengan Inflasi

Di dalam model Keynes, faktor yang menentukan pembentukan tingkat harga tidak

hanya berasal dari pertumuhan uang saja. Keynes membuat fungsi konsumsi sebagai pusat teori fluktuasi ekonominya (Mankiw, 2003). Keinginan untuk melakukan konsumsi menimbulkan permintaan atas barang dan jasa yang diproduksi. Mengingat peran konsumsi sangat penting dalam menggerakkan roda perekonomian Indonesia, maka fluktuasi dalam konsumsi dapat memberikan guncangan dalam perekonomian.

Keputusan konsumsi sangat penting untuk analisis jangka panjang dan jangka pendek karena perannya dalam menentukan permintaan agregat. Persamaan permintaan agregat diturunkan dari teori kuantitas. Dalam jangka pendek, peningkatan konsumsi (permintaan

agregat) akan menentukan nilai nominal output yang merupakan produk dari tingkat harga dan

jumlah output yang diminta, dan tidak akan menaikkan tingkat harga karena perusahaan

cenderung untuk menyesuaikan outputnya dari pada merubah harga produknya (pandangan

Keynesian). Sementara dalam jangka panjang, kenaikan permintaan akan meningkatkan output

dan tingkat harga karena kecenderungan perusahaan untuk berekspansi ke depan (pandangan moneteris).

C. METODOLOGI PENELITIAN

Pendekatan Penelitian

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan kuantitatif. Menurut Sugiyono (2008), metode kuantitatif adalah pendekatan ilmiah yang memandang suatu realitas itu dapat diklasifikasikan, konkrit, teramati dan terukur, hubungan variabelnya bersifat sebab akibat dimana data penelitiannya berupa angka-angka dan analisisnya menggunakan statistic. Pemilihan pendekatan ini didasarkan dari data variabel yang digunakan. Variabel independen yang digunakan

yaitu aitu suku bunga BI rate, jumlah uang beredar, nilai tukar, dan konsumsi rumah tangga, sedangkan variabel dependennya yaitu tingkat inflasi.

Jenis dan Sumber Data

Menurut sumbernya, data dapat dibedakan menjadi dua jenis, yaitu data primer dan data sekunder. Penelitian ini dilakukan menggunakan data sekunder berbentuk time series dari tahun 2002:Q1-2015:Q4. Menurut Moleong (2000), data sekunder merupakan data yang bukan berasal dari pihak yang bersangkutan, melainkan berasal dari pihak lain, seperti literatur, jurnal-jurnal penelitian, dan informasi internet. Data sekunder dalam penelitian ini diperoleh dari lembaga atau instansi yang terkait dalam penelitian ini, antara lain Bank Indonesia dan Badan Pusat Statistik.

Metode Analisis

Metode analisis data yang digunakan dalam penelitian ini adalah analisis regresi berganda

dengan model koreksi kesalahan atau Error Correction Model (ECM). Model ECM adalah model

dinamis yang digunakan untuk mengoreksi ketidakseimbangan jangka pendek menuju keseimbangan jangka panjang. Model ECM dipilih karena dianggap mampu mengatasi adanya regresi lancung yang biasanya terjadi pada analisis regresi data time series pada umumnya. Selain itu, fenomena-fenomena ekonomi yang terjadi biasanya mengalami ketidakseimbangan dimana fenomena yang diinginkan oleh pelaku ekonomi belum tentu sama dengan kenyataannya. Namun dengan model ECM ini ketidakseimbangan tersebut dapat dikoreksi dengan memasukkan variabel penyesuaian sehingga dapat diketahui hubungan jangka panjang maupun jangka pendek yang valid.

Model ECM yang digunakan pada penelitian ini adalah sebagai berikut: ∆INF= α0 + α1∆SBI+ α2∆M2+ α3∆E + α4∆CRT + α5ECT

dimana:

INF = Inflasi

SBI = Suku bunga SBI

M2 = Jumlah uang beredar

E = Nilai tukar US Dollar per Rupiah

CRT = Konsumsi rumah tangga

α0 = Konstanta

α1, α2, α3, α4 = Koefisien regresi

ECT = error correction term

D. HASIL DAN PEMBAHASAN

Analisis Hasil Pengujian Error Correction Model (ECM)

Uji Stasioneritas Data

Data time series memiliki permasalahan yaitu autokorelasi yang menyebabkan data

menjadi tidak stasioner. Hasil uji stasioneritas setiap variabel penelitian ditunjukkan Tabel 1 berikut:

Tabel 1: Hasil Uji Stasioneritas Data

Sumber: Hasil output EViews 8 (2016)

Variabel Level Kesimpulan 2

nd

Difference

Kesimpulan t-stat Prob t-stat Prob

INF -7.2870 0.0000 Stasioner -8.0424 0.0000 Stasioner

SBI -3.2989 0.0773 Tidak stasioner -9.1837 0.0000 Stasioner

M2 -1.4459 0.8338 Tidak stasioner -7.0687 0.0000 Stasioner

E -0.8958 0.9488 Tidak stasioner -6.6823 0.0000 Stasioner

Dari table 1, pada uji stasioner derajat level terdapat satu dari enam variabel yang stasioner yaitu variabel inflasi. Maka dilakukan pengujian kembali pada derajat 2 (second difference) dan diperoleh hasil bahwa semua variabel stasioner pada derajat dua (second difference) karena semua probabilitasnya lebih kecil dari tingkat signifikansi yang digunakan yaitu 5%.

Uji Kointegrasi

Pada analisis regresi berganda model ECM sangat penting untuk diuji kointegrasi. Adanya hubungan jangka panjang antar variabel ini dapat digunakan untuk mengoreksi ketidakseimbangan jangka pendek. Pada Engle Granger dua tahap, uji kointegrasi yang digunakan adalah dengan pendekatan residual, dimana residual jangka panjang tersebut harus lolos uji stasioner pada derajat level.

Tabel 2: Hasil Uji Kointegrasi

Null Hypothesis: ECT has a unit root Exogenous: Constant

Lag Length: 0 (Automatic - based on SIC, maxlag=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -7.389173 0.0000

Test critical values: 1% level -3.555023

5% level -2.915522

10% level -2.595565

*MacKinnon (1996) one-sided p-values. Sumber: Hasil output EViews 8 (2016)

Hasil uji kointegrasi pada Tabel 2 menunjukkan bahwa residual pada persamaan jangka panjang yaitu ECT memiliki probabilitas sebesar 0.0000, ini berarti residual ECT terbebas dari masalah unit root pada derajat level. Sehingga dapat disimpulkan bahwa terdapat hubungan kointegrasi antara variabel inflasi dengan variabel independen yaitu suku bunga BI

rate, jumlah uang beredar, nilai tukar, dan konsumsi rumah tangga.

Estimasi Model Error Corection Model (ECM)

Setelah memenuhi syarat stasioner dan kointegrasi, selanjutnya dilakukan regresi linier berganda dengan model ECM untuk melihat bagaimana pengaruh variabel independen terhadap variabel dependen dalam jangka pendek.

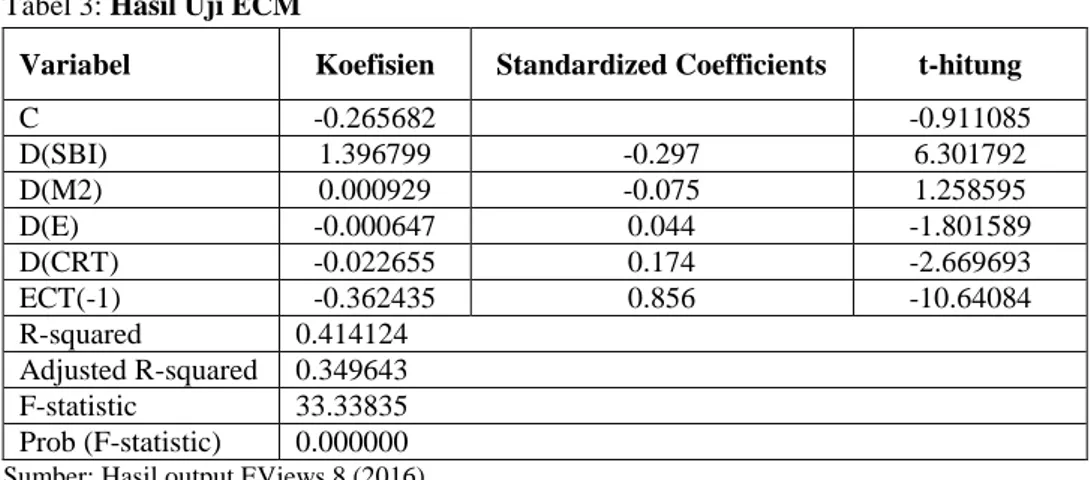

Tabel 3: Hasil Uji ECM

Variabel Koefisien Standardized Coefficients t-hitung

C -0.265682 -0.911085 D(SBI) 1.396799 -0.297 6.301792 D(M2) 0.000929 -0.075 1.258595 D(E) -0.000647 0.044 -1.801589 D(CRT) -0.022655 0.174 -2.669693 ECT(-1) -0.362435 0.856 -10.64084 R-squared 0.414124 Adjusted R-squared 0.349643 F-statistic 33.33835 Prob (F-statistic) 0.000000

Dari pengolahan data di atas, dapat ditulis persamaan jangka pendek sebagai berikut:

D(INF) = -0.2657 + 1.3968*D(SBI) + 0.0009*D(M2) – 0.0006*D(E) - 0.0226*D(CRT) –

0.3624*ECT

Berdasarkan tabel 3, residual ECT memiliki probabilitas sebesar 0.0000 lebih kecil dari tingkat signifikansi 5% dan memiliki koefisien sebesar 0.362435 bertanda negatif sehingga dari hasil estimasi tersebut dapat disimpulkan bahwa model ECM sudah valid dalam mengoreksi ketidakseimbangan jangka pendek untuk mencapai keseimbangan jangka panjang. Dari persamaan di atas, besaran koefisien ECT mengindikasikan bahwa sebesar 36.2% ketidaksesuaian jangka pendek dan jangka panjang akan dikoreksi setiap periodenya.

Dari hasil standardized coefficients variabel perubahan konsumsi rumah tangga memperlihatkan pengaruh terbesar dibanding variabel lainnya. Pengaruh tersebut sebesar 0.17,

yang berarti bahwa untuk setiap kenaikan perubahan konsumsi rumah tanggasebesar 1 miliar,

dalam jangka pendek akan meningkatkan perubahan pada tingkat inflasi sebesar 0.17 persen.

Uji Asumsi Klasik Model Jangka Pendek

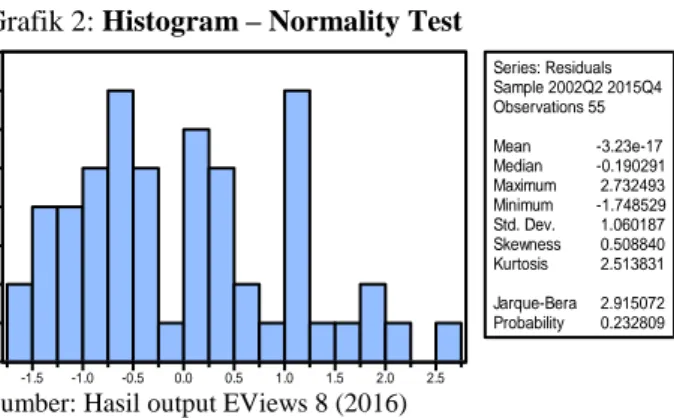

Untuk mengetahui keabsahan dari analisis regresi yang digunakan maka sebelum menginterpretasikan hasilnya, lebih dahulu mengetahu hasil uji asumsi klasik sebegai berikut: 1. Uji Normalitas

Model regresi yang baik diharuskan memiliki residual yang berdistribusi normal. Oleh karena itu diperlukan uji normalitas untuk mengetahui apakah residual yang digunakan pada model ini sudah terdistribusi normal. Penelitian ini menggunakan uji Jarque-Bera dengan hasil sebagai berikut:

Grafik 2: Histogram – Normality Test

0 1 2 3 4 5 6 7 8 -1.5 -1.0 -0.5 0.0 0.5 1.0 1.5 2.0 2.5 Series: Residuals Sample 2002Q2 2015Q4 Observations 55 Mean -3.23e-17 Median -0.190291 Maximum 2.732493 Minimum -1.748529 Std. Dev. 1.060187 Skewness 0.508840 Kurtosis 2.513831 Jarque-Bera 2.915072 Probability 0.232809

Sumber: Hasil output EViews 8 (2016)

Dari Grafik 2 di atas dapat disimpulkan bahwa residual pada model jangka pendek berdistribusi normal, karena semua variabel yang digunakan dalam penelitian ini yaitu suku bunga, jumlah uang beredar, nilai tukar, dan konsumsi rumah tangga memiliki probabilitas sebesar 0.232809 yang menunjukkan 0.232809 > 0.05.

2. Uji Heterokedastisitas

Salah satu asumsi penting dalam regresi linier adalah residualnya harus memiliki varians yang sama (homokedastisitas). Jika asumsi ini tidak terpenuhi maka terjadi masalah heterokedastisitas. Uji heterokedastisitas pada penelitian ini menggunakan Breusch-Pagan-Godfrey Test dengan hasil sebagai berikut:

Tabel.4: Hasil Uji Heteroskedastisitas

F-statistic 1.6967 Prob. F(20,34) 0.0851

Obs*R-squared 27.4735 Prob. Chi-Square(20) 0.1225

Scaled explained SS 16.5055 Prob. Chi-Square(20) 0.6848

Sumber: Hasil output EViews 8 (2016)

Dari Tabel 4, diketahui bahwa nilai probabilitas Chi-Square yang dihasilkan pada pengujian ini adalah sebesar 0.1225 yang lebih besar dari 0.05. Hal ini menunjukkan bahwa

asumsi homokedastisitas terpenuhi atau dengan kata lain terbebas dari masalah heterokedastisitas dalam model jangka pendek.

3. Uji Autokorelasi

Uji autokorelasi digunakan untuk melihat korelasi antar residual pada model regresi. Hasil dari uji autokorelasi menggunakan Serial Correlation LM Test dapat dilihat pada tabel 5. Dari tabel tersebut dapat diketahui bahwa tidak terdapat masalah autokorelasi

karena nilai probabilitas chi-square sebesar 0.7750lebih besar dari tingkat signifikansi 5%.

Tabel 5: Hasil Breusch Godfrey Serial Correlation LM test

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 0.225035 Prob. F(2,49) 0.7993

Obs*R-squared 0.509685 Prob. Chi-Square(2) 0.7750

Sumber: Hasil output EViews 8 (2016) 4. Uji Multikolinearitas

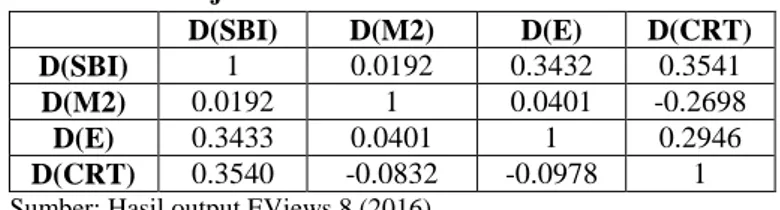

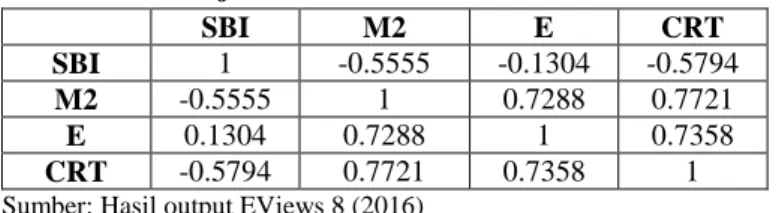

Uji multikolinearitas digunakan untuk melihat hubungan linear antar variabel independen yang digunakan. Pada penelitian ini uji multikolinearits dilakukan dengan melihat nilai korelasi antar variabel independen, dimana jika korelasinya berada di bawah 0.9 maka dinyatakan terbebas dari masalah multikolinearitas. Hasil uji korelasi pada model ini dapat dilihat pada tabel 6.

Tabel 6: Hasil Uji Multikolinearitas

D(SBI) D(M2) D(E) D(CRT) D(SBI) 1 0.0192 0.3432 0.3541

D(M2) 0.0192 1 0.0401 -0.2698

D(E) 0.3433 0.0401 1 0.2946

D(CRT) 0.3540 -0.0832 -0.0978 1 Sumber: Hasil output EViews 8 (2016)

Dari Tabel 6 diperoleh hasil bahwa semua variabel independen tidak mengalami masalah multikolinearitas. Ini dapat dilihat dari nilai korelasi pada variabel tersebut yang

berada di bawah angka 0.8 pada hasil uji Corellation pada Eviews. Sehingga dapat

disimpulkan bahwa antar variabel independen tidak terdapat multikolinearitas dalam jangka pendek.

Uji Hipotesis Model Jangka Pendek

Nilai koefisien determinasi (R-squared) jangka pendek adalah sebesar 0.4141 yang

berarti kemampuan variabel independen yaitu suku bunga BI rate, jumlah uang beredar, nilai

tukar, dan konsumsi rumah tangga dalam menjelaskan variasi variabel inflasi dalam jangka

pendek adalah sebesar 41.41% dan sisanya ditentukan oleh variabel bebas lain di luar model. Nilai probabilitas F-statistik 0.0000 lebih kecil dari 5% sehingga dapat disimpulkan

bahwa variabel independen yang meliputi suku bunga BI rate, jumlah uang beredar, nilai tukar,

dan konsumsi rumah tangga secara simultan mempengaruhi inflasi dalam jangka pendek.

Secara parsial, dapat diketahui bahwa variabel suku bunga BI rate memiliki koefisien

sebesar 1.396799 dan t-statistik sebesar 6.3018. Jika dibandingkan dengan t-tabel, |6.3018| lebih besar dari t-tabel pada tingkat signifikansi 5% dan derajat bebas 49 yaitu 1.67655

sehingga dapat disimpulkan bahwa secara parsial variabel suku bunga BI rate berpengaruh

secara signifikan dan positif terhadap tingkat inflasi dalam jangka pendek.

Variabel jumlah uang beredar memiliki koefisien sebesar 0.000929 dan t-statistik sebesar 1.2586. Jika dibandingkan dengan t-tabel, |1.2586| lebih kecil dari t-tabel pada tingkat signifikansi 5% dan derajat bebas 49 yaitu 1.67655 sehingga dapat disimpulkan bahwa secara parsial variabel jumlah uang beredar tidak berpengaruh secara signifikan dan positif terhadap tingkat inflasi dalam jangka pendek.

Untuk variabel nilai tukar memiliki koefisien sebesar -0.000647 dan t-statistik sebesar -1.8016. Jika dibandingkan dengan t-tabel, |-1.8016| lebih besar dari t-tabel pada tingkat signifikansi 5% dan derajat bebas 49 yaitu 1.67655 sehingga dapat disimpulkan bahwa secara

parsial variabel nilai tukar berpengaruh secara signifikan dan negatif terhadap tingkat inflasi dalam jangka pendek..

Selain itu, untuk variabel konsumsi rumah tangga memiliki koefisien sebesar 0.022655 dan t-statistik sebesar -2.6697. Jika dibandingkan dengan t-tabel, |-2.6697| lebih besar dari t-tabel pada tingkat signifikansi 5% dan derajat bebas 49 yaitu 1.67655 sehingga dapat disimpulkan bahwa secara parsial konsumsi rumah tangga berpengaruh secara signifikan dan negatif terhadap tingkat inflasi dalam jangka pendek.

Estimasi Model Jangka Panjang

Selain melihat pengaruh dalam jangka pendek, regresi linier berganda model ECM dengan metode Engle Granger dua tahap juga dapat melihat pengaruh jangka panjang dari hasil uji kointegrasi menggunakan OLS biasa.

Tabel 7: Hasil Regresi Berganda Model Jangka Panjang

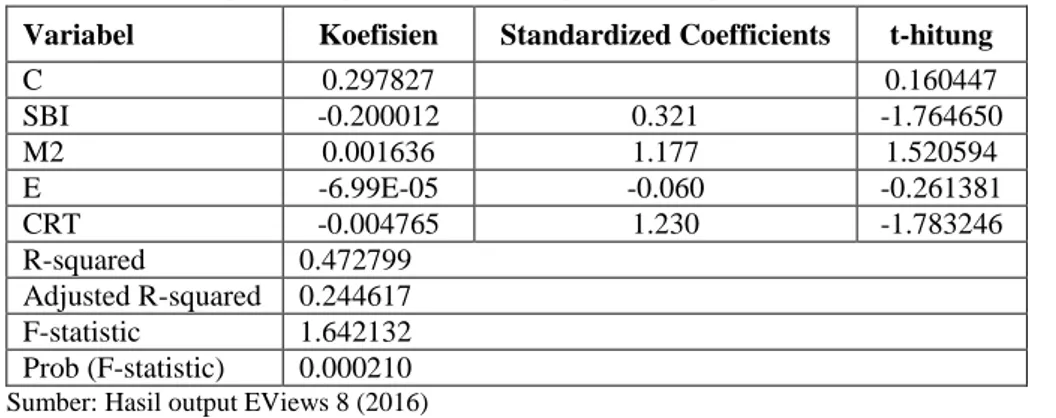

Variabel Koefisien Standardized Coefficients t-hitung

C 0.297827 0.160447 SBI -0.200012 0.321 -1.764650 M2 0.001636 1.177 1.520594 E -6.99E-05 -0.060 -0.261381 CRT -0.004765 1.230 -1.783246 R-squared 0.472799 Adjusted R-squared 0.244617 F-statistic 1.642132 Prob (F-statistic) 0.000210

Sumber: Hasil output EViews 8 (2016)

Dari pengolahan data di atas, dapat ditulis persamaan jangka panjang sebagai berikut: INF = 0.2978 - 0.2000*SBI + 0.0016*M2 – 6.99E-05*E – 0.0048*CRT

Dari hasil standardized coefficients variabel perubahan konsumsi rumah tangga memperlihatkan pengaruh terbesar dibanding variabel lainnya. Pengaruh tersebut sebesar 1.23,

yang berarti bahwa untuk setiap kenaikan perubahan konsumi rumah tangga sebesar 1 miliar,

dalam jangka panjang akan meningkatkan perubahan pada tingkat inflasi sebesar 1.23 persen.

Uji Asumsi Klasik Model Jangka Panjang

Sama halnya pada model jangka pendek, sebelum menginterpretasikan hasilnya, lebih dahulu mengetahui hasil uji asumsi klasik sebegai berikut:

1. Uji Normalitas

Model regresi yang baik diharuskan memiliki residual yang berdistribusi normal. Oleh karena itu diperlukan uji normalitas untuk mengetahui apakah residual yang digunakan pada model ini sudah terdistribusi normal. Penelitian ini menggunakan uji Jarque-Bera dengan hasil sebagai berikut:

Grafik 3: Histogram – Normality Test

0 2 4 6 8 10 12 14 -3 -2 -1 0 1 2 3 4 Series: Residuals Sample 2002Q1 2015Q4 Observations 56 Mean 4.36e-16 Median -0.017729 Maximum 4.455968 Minimum -3.209252 Std. Dev. 1.737700 Skewness 0.317062 Kurtosis 3.176515 Jarque-Bera 1.010967 Probability 0.603214

Dari Grafik 3 di atas dapat disimpulkan bahwa residual berdistribusi normal, karena semua variabel yang digunakan dalam penelitian ini yaitu suku bunga, jumlah uang beredar, nilai tukar, dan konsumsi rumah tangga memiliki nilai probabilitas sebesar 0.603214 yang menunjukkan 0.603214 > 0.05. Artinya yang digunakan dalam penelitian ini memiliki distribusi yang normal dan menunjukkan bahwa model regresi layak dipakai karena memenuhi asumsi normalitas dalam model jangka panjang.

2. Uji Heterokedastisitas

Salah satu asumsi penting dalam regresi linier adalah residualnya harus memiliki varians yang sama (homokedastisitas). Jika asumsi ini tidak terpenuhi maka terjadi masalah heterokedastisitas. Uji heterokedastisitas pada penelitian ini menggunakan Breusch-Pagan-Godfrey Test dengan hasil sebagai berikut:

Tabel.8: Hasil Uji Heteroskedastisitas

F-statistic 1.2586 Prob. F(14,41) 0.2737

Obs*R-squared 16.8332 Prob. Chi-Square(14) 0.2652

Scaled explained SS 76.8821 Prob. Chi-Square(14) 0.0000

Sumber: Hasil output EViews 8 (2016)

Dari Tabel 8, diketahui bahwa nilai probabilitas Chi-Square yang dihasilkan pada pengujian ini adalah sebesar 0.2652 yang lebih besar dari 0.05. Hal ini menunjukkan bahwa asumsi homokedastisitas terpenuhi atau dengan kata lain terbebas dari masalah heterokedastisitas dalam model jangka panjang.

3. Uji Autokorelasi

Uji autokorelasi digunakan untuk melihat korelasi antar residual pada model regresi. Hasil dari uji autokorelasi menggunakan Serial Correlation LM Test dapat dilihat pada tabel 9. Dari tabel tersebut dapat diketahui bahwa tidak terdapat masalah autokorelasi karena nilai probabilitas chi-square sebesar 0.0835 lebih besar dari tingkat signifikansi 5%.

Tabel 9: Hasil Breusch Godfrey Serial Correlation LM test

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 2.332775 Prob. F(2,47) 0.1082

Obs*R-squared 4.966660 Prob. Chi-Square(2) 0.0835

Sumber: Hasil output EViews 8 (2016) 4. Uji Multikolinearitas

Uji multikolinearitas digunakan untuk melihat hubungan linear antar variabel independen yang digunakan. Pada penelitian ini uji multikolinearits dilakukan dengan melihat nilai korelasi antar variabel independen, dimana jika korelasinya berada di bawah 0.9 maka dinyatakan terbebas dari masalah multikolinearitas. Hasil uji korelasi pada model ini dapat dilihat pada tabel 10.

Tabel 10: Hasil Uji Multikolinearitas

SBI M2 E CRT

SBI 1 -0.5555 -0.1304 -0.5794

M2 -0.5555 1 0.7288 0.7721

E 0.1304 0.7288 1 0.7358

CRT -0.5794 0.7721 0.7358 1

Sumber: Hasil output EViews 8 (2016)

Dari Tabel 10 diperoleh hasil bahwa semua variabel independen tidak mengalami masalah multikolinearitas. Ini dapat dilihat dari nilai korelasi pada variabel tersebut yang

berada di bawah angka 0.8 pada hasil uji Corellation pada Eviews. Sehingga dapat

disimpulkan bahwa antar variabel independen tidak terdapat multikolinearitas dalam jangka panjang.

Uji Hipotesis Model Jangka Panjang

Nilai koefisien determinasi (R-squared) adalah sebesar 0.4728 yang berarti kemampuan variabel independen yaitu suku bunga BI rate, jumlah uang beredar, nilai tukar, dan konsumsi rumah tangga dalam menjelaskan variasi variabel inflasi dalam jangka panjang adalah sebesar 47.28% dan sisanya sebesar 52.72% ditentukan oleh variabel bebas di luar model.

Nilai probabilitas F-statistik 0.0002 lebih kecil dari 5% sehingga dapat disimpulkan

bahwa variabel independen yang meliputi suku bunga BI rate, jumlah uang beredar, nilai tukar,

dan konsumsi rumah tangga secara simultan mempengaruhi inflasi dalam jangka panjang.

Secara parsial, dapat diketahui bahwa variabel suku bunga BI rate memiliki koefisien

sebesar -0.200012 dan t-statistik sebesar 1.7646. Jika dibandingkan dengan t-tabel, |1.7646| lebih besar dari t-tabel pada tingkat signifikansi 5% dan derajat bebas 49 yaitu 1.67655

sehingga dapat disimpulkan bahwa secara parsial variabel suku bunga BI rate berpengaruh

secara signifikan dan positif terhadap tingkat inflasi dalam jangka panjang.

Variabel jumlah uang beredar memiliki koefisien sebesar 0.001636 dan t-statistik sebesar 1.5206. Jika dibandingkan dengan t-tabel, |1.5206| lebih kecil dari t-tabel pada tingkat signifikansi 5% dan derajat bebas 49 yaitu 1.67655 sehingga dapat disimpulkan bahwa secara parsial variabel jumlah uang beredar tidak berpengaruh secara signifikan dan positif terhadap tingkat inflasi dalam jangka panjang.

Untuk variabel nilai tukar memiliki koefisien sebesar -6.99E-05 dan t-statistik sebesar -0.2614. Jika dibandingkan dengan t-tabel, |-0.2614| lebih kecil dari t-tabel pada tingkat signifikansi 5% dan derajat bebas 49 yaitu 1.67655 sehingga dapat disimpulkan bahwa secara parsial variabel nilai tukar tidak berpengaruh secara signifikan dan negatif terhadap tingkat inflasi dalam jangka panjang.

Selain itu, untuk variabel konsumsi rumah tangga memiliki koefisien sebesar -0.004765 dan t-statistik sebesar -1.4832. Jika dibandingkan dengan t-tabel, |-1.4832| lebih kecil dari t-tabel pada tingkat signifikansi 5% dan derajat bebas 49 yaitu 1.67655 sehingga dapat disimpulkan bahwa secara parsial konsumsi rumah tangga tidak berpengaruh secara signifikan dan negatif terhadap tingkat inflasi dalam jangka panjang.

Pembahasan

Pengaruh Tingkat Suku Bunga terhadap Tingkat Inflasi

Menurut hasil estimasi, suku bunga BI rate secara signifikan berperan dalam

mempengaruhi inflasi dalam jangka panjang, namun memiliki pola hubungan yang negatif. Hal ini dikarenakan apabila suku bunga mengalami penurunan maka semakin banyak masyarakat yang memegang uang dan hal ini akan memicu terjadinya inflasi dan sebaliknya.

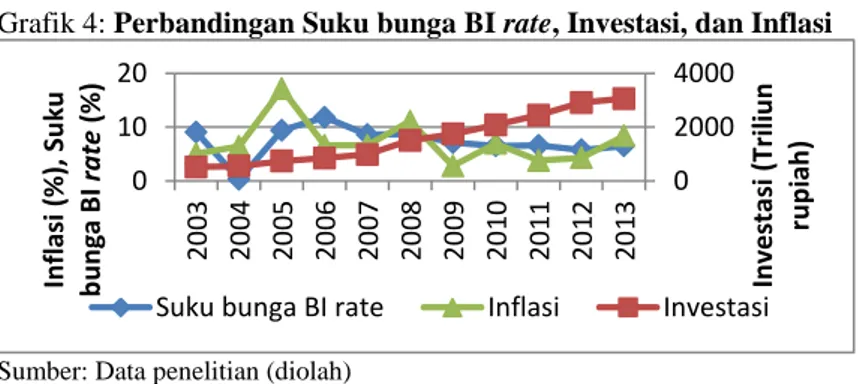

Grafik 4: Perbandingan Suku bunga BI rate, Investasi, dan Inflasi

Sumber: Data penelitian (diolah)

Grafik 4 menunjukkan bahwa ketika suku bunga BI rate mengalami penurunan, maka

investasi dan inflasi akan mengalami peningkatan. Dan begitu pun sebaliknya yaitu apabila

suku bunga BI rate mengalami peningkatan, maka investasi dan inflasi akan mengalami

penurunan. Hasil penelitian ini telah sesuai dengan teori ilmu ekonomi makro bahwa adanya

peningkatan tingkat suku bunga BI rate akan berpotensi mendorong inflasi pada tingkat yang

lebih rendah. Menurut teori ini suku bunga akan berpengaruh pada kesediaan orang untuk berinvestasi. Investasi tersebut pada gilirannya akan berpengaruh pada sisi permintaan. Permintaan inilah yang akhirnya mempengaruhi inflasi. Kesimpulannya, suku bunga akan mempengaruhi inflasi, tapi tidak searah. Artinya, kalau suku bunga diturunkan maka itu tidak

0 2000 4000 0 10 20 20 03 20 04 20 05 20 06 20 07 20 08 20 09 20 10 20 11 20 12 20 13 Inves tasi (Tr ili u n ru p iah ) In fl asi (% ), Su ku b u n ga B I rate (% )

dengan sendirinya menyebabkan inflasi menurun. Sebaliknya inflasi justru akan meningkat. Ini membuktikan bahwa signifikansi hasil estimasi penelitian ini telah sesuai dengan penelitian yang dilakukan oleh Hayati (2006), Endri (2008), dan Pratiwi (2013) yang menjelaskan bahwa

pengaturan BI rate dapat mempengaruhi laju inflasi jangka panjang di Indonesia dan bertanda

negatif. Dengan demikian, dapat disimpulkan bahwa hasil penelitian sesuai dengan hipotesis yang diajukan.

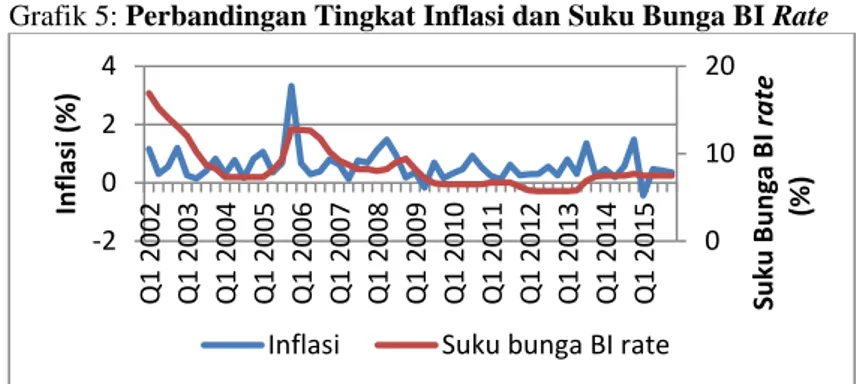

Jika dilihat dari arah pergerakannya dalam Grafik 5, hubungan antara tingkat suku bunga BI rate dan laju inflasi di Indonesia memiliki arah fluktuasi pergerakan yang hampir sama.

Grafik 5: Perbandingan Tingkat Inflasi dan Suku Bunga BI Rate

Sumber: Data penelitian (diolah)

Dapat diamati bahwa selama periode penelitian, terjadi 2 fluktuasi trend yang paling

menonjol pada periode 2005 dan 2008. Kedua trend tersebut menjelaskan adanya kenaikan

tingkat suku bunga BI rate dan kenaikan tingkat inflasi apabila dibandingkan dengan trend

periode sebelumnya, selain karena kuatnya dampak shock dalam perekonomian domestik.

Meskipun kedua trend tidak bersinggungan secara langsung, namun adanya kesamaan arah

tersebut menjelaskan bahwa setiap terjadi peningkatan suku bunga BI rate, maka tingkat inflasi

juga mengalami peningkatan.

Dengan demikian, kenaikan BI rate juga berpengaruh signifikan terhadap laju inflasi

dalam jangka pendek dan memiliki pengaruh positif dengan lag 1. Sesuai dengan pandangan

Keynes, sebagian besar pelaku usaha tidak mampu meningkatkan kapasitas outputnya dalam

waktu yang relatif singkat dan kenaikan biaya produksi dapat meningkatkan harga jual produk. Apabila sebagian pedagang memiliki perilaku yang sama, maka kenaikan suku bunga tersebut dapat memicu kenaikan inflasi. Hasil estimasi penelitian ini mendukung teori Fisher yang menjelaskan hubungan positif suku bunga dan inflasi, serta mendukung hasil penelitian Hayati (2006), Endri (2008), dan Pratiwi (2013) yang mengidentifikasi pengaruh tingkat suku bunga terhadap inflasi jangka pendek Indonesia. Dengan demikian, hipotesis dalam penelitian ini telah terbukti bahwa tingkat suku bunga memiliki pengaruh positif terhadap tekanan inflasi di Indonesia dalam jangka pendek.

Sesuai dengan hipotesis selanjutnya, suku bunga BI rate merupakan variabel dominan

yang pertama dalam mempengaruhi inflasi dalam jangka pendek maupun jangka panjang. Hal ini berarti setiap ada perubahan nilai suku bunga BI rate, baik itu berupa kenaikan ataupun penurunan, akan berimbas pula pada perubahan tingkat inflasi di Indonesia. Tujuan akhir kebijakan moneter adalah menjaga dan memelihara kestabilan nilai rupiah yang salah satunya tercermin dari tingkat inflasi yang rendah dan stabil. Untuk mencapai tujuan itu Bank Indonesia menetapkan suku bunga kebijakan BI Rate sebagai instrumen kebijakan utama untuk mempengaruhi aktivitas kegiatan perekonomian dengan tujuan akhir pencapaian inflasi. Oleh karena itu, suku bunga adalah variabel yang paling dominan mempengaruhi inflasi di Indonesia.

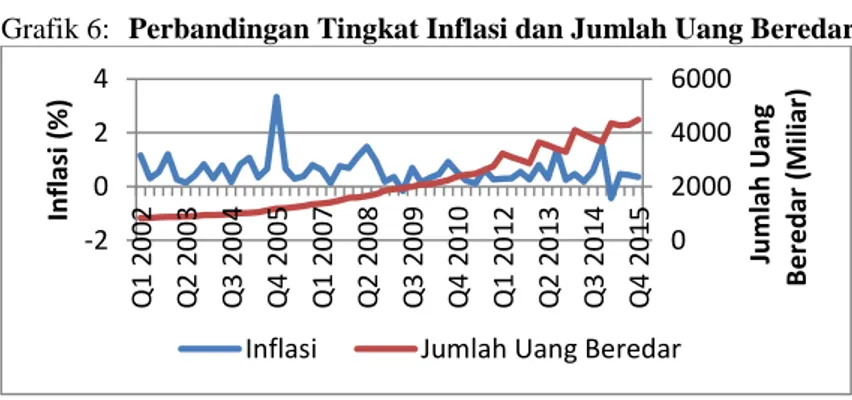

Pengaruh Jumlah Uang Beredar terhadap Tingkat Inflasi

Jumlah uang beredar yang diduga dapat mempengaruhi pergerakan inflasi dibuktikan melalui hasil estimasi ECM. Dalam jangka panjang jumlah uang beredar tidak berpengaruh signifikan dengan pola hubungan yang positif. Artinya adalah adanya kenaikan jumlah uang beredar akan mengakibatkan kenaikan pada Inflasi. Keadaan ini sesuai dengan teori yang dikemukakan oleh Mishkin (2008:14) yang menyatakan bahwa jumlah uang beredar

0 10 20 -2 0 2 4 Q1 20 02 Q1 20 03 Q1 20 04 Q1 20 05 Q1 20 06 Q1 20 07 Q1 20 08 Q1 20 09 Q1 20 10 Q1 20 11 Q1 20 12 Q1 20 13 Q1 20 14 Q1 20 15 S u ku B u n ga B I rate (% ) In fl asi (% )

berpengaruh positif terhadap inflasi. Jadi, pertambahan jumlah uang beredar yang berlebihan akan mendorong kenaikan tingkat harga melebihi tingkat yang diharapkan sehingga akan mengganggu pertumbuhan ekonomi dalam jangka panjang.

Dengan demikian, hasil penelitian ini telah sesuai dengan teori monetaris yang menyatakan bahwa adanya penambahan jumlah uang yang beredar di masyarakat akan berpotensi mendorong inflasi pada tingkat yang lebih tinggi. Temuan empiris dalam penelitian

ini juga mendukung hasil penelitian Ratnasari (2006), Yiping, et al (2010), Almounsor (2010),

Sultan (2011), Arintoko (2011), Anugrah (2012) dan Pratiwi (2013) yang mengidentifikasi bahwa jumlah uang beredar memiliki pengaruh signifikan terhadap laju inflasi dalam jangka panjang. Jadi, hipotesis yang diajukan dalam penelitian ini telah terjawab, yaitu jumlah uang beredar memiliki pengaruh terhadap tekanan inflasi di Indonesia dalam jangka panjang.

Sementara itu dalam jangka pendek jumlah uang beredar tidak berpengaruh signifikan dengan pola hubungan yang positif. Pada Grafik 6 dapat dilihat bahwa jumlah uang beredar yang selalu meningkat selama periode penelitian sementara laju inflasi bersifat fluktuatif. Kecenderungan meningkatnya jumlah uang beredar ini lebih dikarenakan kebijakan Bank Indonesia untuk menggairahkan sektor riil dalam menopang laju pembangunan dan tingginya tingkat investasi dari investor luar negeri sehingga berdampak pada semakin bertambahnya uang beredar itu sendiri. Sesuai dengan teori Keynes yang menyatakan bahwa perputaran uang tidak konstan dan berubah-ubah. Apabila masyarakat lebih banyak memegang uang (JUB meningkat), maka masyarakat cenderung untuk meningkatkan transaksinya dan menuntut

penawaran output yang lebih besar. Namun karena keterbatasan output dalam jangka pendek,

maka kenaikan permintaan hanya akan memicu kenaikan harga. Dengan kata lain, penambahan JUB dalam perekonomian dapat meningkatkan inflasi. Temuan empiris dalam penelitian ini juga mendukung hasil penelitian Anugrah (2012), Hayati (2006), dan Pratiwi (2013) yang mengidentifikasi bahwa jumlah uang beredar tidak memiliki pengaruh signifikan terhadap laju inflasi dalam jangka pendek dan hasil temuan ketiganya bersifat negatif. Jadi, hipotesis yang diajukan dalam penelitian ini telah terjawab, yaitu jumlah uang beredar tidak memiliki pengaruh terhadap tekanan inflasi di Indonesia dalam jangka pendek.

Mengingat pentingnya peran uang dalam perekonomian, maka untuk mengendalikan pertumbuhan uang yang beredar tanpa berpotensi memicu inflasi, pemerintah dapat menentukan target maksimal jumlah uang yang diedarkan. Apabila terdapat sinyal bahwa jumlah uang yang beredar di masyarakat telah melebihi kapasitas, maka perlu diadakan operasi pasar terbuka dan melakukan evaluasi kebijakan pada periode selanjutnya. Pembatasan jumlah uang yang dipegang masyarakat dapat juga dilakukan melalui lembaga keuangan melalui penetapan GWM dan melakukan tindakan tegas pada bank yang tidak melakukan fungsi intermediasinya dengan baik.

Grafik 6: Perbandingan Tingkat Inflasi dan Jumlah Uang Beredar

Sumber: Data penelitian (diolah)

Pengaruh Nilai Tukar terhadap Tingkat Inflasi

Hasil estimasi menunjukkan bahwa dalam jangka panjang nilai tukar mempunyai pengaruh tidak signifikan terhadap tingkat inflasi di Indonesia. Nilai tukar rupiah terhadap dollar Amerika memiliki pengaruh dengan arah hubungan negatif. Dampak perubahan nilai tukar terhadap inflasi melalui impor barang konsumsi, adalah karena harga impornya dapat langsung memengaruhi harga jual produk di dalam negeri (kelompok ini mempunyai elastisitas yang tinggi terhadap perubahan nilai tukar), sedangkan dampak melalui impor bahan baku dan barang modal yaitu pembentukan harganya melalui proses produksi terlebih dahulu. Sementara

0 2000 4000 6000 -2 0 2 4 Q1 20 02 Q2 20 03 Q3 20 04 Q4 20 05 Q1 20 07 Q2 20 08 Q3 20 09 Q4 20 10 Q1 20 12 Q2 20 13 Q3 20 14 Q4 20 15 J u m lah Uan g B e re d ar (M ili ar ) In fl asi (% )

itu, jalur transmisi tidak langsung terjadi melalui dorongan permintaan (demand pull), dimana kenaikan harga luar negeri ataupun kenaikan nilai mata uang asing mengakibatkan peningkatan penghasilan produsen eksportir dalam negeri sehingga dapat meningkatkan permintaan mereka akan barang dan jasa di dalam negeri. Dampak kenaikan permintaan ini pada akhirnya akan menaikan harga. Bagi negara yang masih banyak mengimpor bahan baku maupun barang modal dari negara lain, depresiasi mata uang domestik tersebut akan berdampak negatif bagi perkonomian domestik, yaitu adanya peningkatan biaya produksi yang disebabkan oleh kenaikan harga bahan baku maupun barang modal sehingga menimbulkan kenaikan harga barang-barang produksi dan berpotensi menimbulkan inflasi

Pengaruh negatif Kurs Rupiah-US Dollar juga ditemukan pada penelitian yang dilakukan oleh Dwiantoro pada tahun 2004 mengenai analisis determinan inflasi di Indonesia

dengan Engel-Granger ECM. Hasil penelitian mengidentifikasi bahwa tidak ditemukan adanya

pengaruh yang signifikan antara Kurs Rupiah-US Dollar terhadap inflasi. Hal ini bisa terjadi karena selama periode penelitian nilai Kurs Rupiah US-Dollar menunjukkan kecenderungan yang stabil. Oleh karena itu dapat disimpulkan bahwa fluktuasi yang terjadi pada Inflasi bisa disebabkan oleh faktor-faktor diluar Kurs Rupiah-US Dollar seperti kenaikan jumlah uang

beredar, kenaikan administered price (harga BBM) dan inflasi volatile food. Dengan demikian,

dapat disimpulkan bahwa sesuai dengan hasil penelitian terdahulu bahwa tidak adanya pengaruh signifikan antara nilai tukar terhadap inflasi dalam jangka panjang namun bertanda negatif dan ini terbukti dengan hipotesis yang diajukan.

Sedangkan dalam jangka pendek nilai tukar mempunyai pengaruh negatif dan signifikan terhadap tingkat inflasi di Indonesia. Hal ini diperkuat oleh penelitian yang dilakukan oleh Hayati (2006) mengenai pengaruh dinamika penawaran dan permintaan valas terhadap nilai tukar rupiah dan kinerja perekonomian Indonesia, yang menghasilkan

kesimpulan bahwa pada jangka pendek, pengaruh nilai tukar pada harga pada first round effect

(yaitu dari nilai tukar ke harga impor) relatif kuat dan signifikan, namun pada second round effect (dari nilai tukar ke harga konsumen) lebih terbatas dan tidak signifikan. Walaupun dalam jangka pendek tidak ada pengaruh signifikan antara nilai tukar dan inflasi, Bank Indonesia (BI) tetap harus memperhatikan kestabilan nilai tukar, mengingat inflasi yang terjadi dalam jangka pendek tentu akan berpengaruh pada inflasi jangka panjang. Dengan demikian, dapat disimpulkan bahwa pengaruh negatif nilai tukar dalam jangka pendek terhadap inflasi terbukti dengan hipotesis yang diajukan.

Pergerakan nilai tukar dapat mempengaruhi harga domestik melalui efeknya terhadap penawaran dan permintaan agregat. Pada sisi penawaran, nilai tukar dapat mempengaruhi

harga yang dibayar oleh pembeli domestik barang-barang impor secara langsung. Dalam open

small economy, bila mata uang terdepresiasi akan mengakibatkan harga impor lebih tinggi dan sebaliknya. Fluktuasi nilai tukar bisa secara tidak langsung berpengaruh pada penawaran harga domestik. Potensi biaya tinggi dari input impor terkait dengan depresiasi nilai tukar yang meningkatkan biaya marjinal dan menyebabkan harga-harga dari barang yang diproduksi di dalam negeri lebih tinggi. Lebih lanjut perusahaan impor yang bersaing mungkin akan menaikkan harga sebagai tanggapan terhadap kenaikan harga pesaing asing dalam rangka meningkatkan margin keuntungan. Tingkat penyesuaian harga tersebut tergantung pada berbagai faktor seperti struktur pasar, sifat dari kebijakan nilai tukar pemerintahan, atau kemampuan substitusi produk.

Grafik 7: Perbandingan Tingkat Inflasi dan Nilai Tukar

Sumber: Data penelitian (diolah)

0,00 5.000,00 10.000,00 15.000,00 -2 0 2 4 Q1 20 02 Q2 20 03 Q3 20 04 Q4 20 05 Q1 20 07 Q2 20 08 Q3 20 09 Q4 20 10 Q1 20 12 Q2 20 13 Q3 20 14 Q4 20 15 N ilai Tu kar (ID R /US D ) In fl asi (% )

Pada Grafik 7 dapat dilihat bahwa kenaikan nilai tukar tidak akan menyebabkan kenaikan tingkat inflasi. Hasil ini sesuai dengan hipotesis penelitian maupun penelitian terdahulu yang menyatakan bahwa penurunan nilai tukar akan meningkatkan inflasi di Indonesia. Kondisi perekonomian Indonesia pada triwulan III-2005 diwarnai oleh tekanan pada nilai tukar rupiah dan tingginya harga minyak internasional yang berkelanjutan, diiringi peningkatan ekspektasi inflasi masyarakat. Demikian pula menurut laporan Bank Indonesia, perekonomian indonesia dalam triwulan III-2005 menunjukkan kinerja yang tidak sebaik perkiraan semula, dengan pertumbuhan ekonomi yang diperkirakan lebih rendah sementara tekanan terhadap stabilitas makro ekonomi meningkat. Tingginya harga minyak dunia dan ekspansi ekonomi domestik yang bertumpu pada impor telah menimbulkan tekanan yang besar terhadap kondisi neraca pembayaran dan pengeluaran subsidi Bahan Bakar Minyak pemerintah. Dari sisi moneter, kondisi tersebut telah menyebabkan tekanan terhadap pelemahan nilai tukar rupiah yang meningkat, sementara inflasi masih relatif tinggi salah satunya karena dampak meningkatnya ekspektasi inflasi. Bank Indonesia memandang bahwa meningkatnya ekspektasi inflasi dan depresiasi nilai tukar rupiah tersebut dapat meningkatkan resiko ketidakstabilan makro ekonomi yang dapat mengganggu keberlangsungan pertumbuhan ekonomi dalam jangka panjang.

Pengaruh Konsumsi Rumah Tangga terhadap Tingkat Inflasi

Pola konsumsi rumah tangga Indonesia yang mengalami perbaikan dalam beberapa waktu terakhir menyebabkan adanya peningkatan konsumsi yang dapat memicu kenaikan inflasi. Berdasarkan hasil estimasi, ditemukan bahwa konsumsi tidak memiliki pengaruh signifikan terhadap inflasi dalam jangka panjang di Indonesia. Hubungan negatif yang ditunjukkan oleh koefisien variabel CRT menjelaskan bahwa adanya peningkatan pada konsumsi rumah tangga dapat memicu penurunan inflasi.

Bukti empiris penelitian ini memiliki persamaan hasil dengan penelitian yang sebelumnya dilakukan oleh Ziramba (2008), Almounsor (2010), dan Pratiwi (2013). Ziramba, Almounsor, dan Pratiwi mengidentifikasi adanya perubahan pola konsumsi masyarakat yang dapat memicu penurunan permintaan agregat, sehingga dapat mendorong peningkatan tingkat inflasi. Kondisi ini tidak sesuai dengan teori dan hipotesis yang diungkapkan sebelumnya bahwa konsumsi masyarakat berpengaruh positif terhadap inflasi. Dapat dilihat pada grafik 12 bahwa meskipun terjadi kenaikan konsumsi masyarakat tetapi selama periode penelitian inflasi cenderung stabil. Menurut pandangan Keynesian, dalam jangka panjang kenaikan permintaan akan meningkatkan output dan tingkat harga karena kecenderungan perusahaan untuk berekspansi ke depan. Kenaikan tingkat harga bisa saja menyebabkan inflasi naik ataupun turun dari tingkat inflasi periode sebelumnya. Artinya adalah ketika konsumsi rumah tangga naik dan tingkat harga juga naik sehingga menyebabkan peningkatan harga turun dibandingkan dengan peningkatan harga periode sebelumnya. Hal ini dapat didukung oleh tabel 11 sebagai berikut:

Tabel 11: Perbandingan Peningkatan Konsumsi Rumah Tangga dan Inflasi

Triwulan III, 2005 Terhadap Triwulan II, 2005 Triwulan IV, 2005 Terhadap Triwulan III, 2005 Triwulan I, 2006 Terhadap Triwulan IV, 2005 Konsumsi Rumah Tangga (%) 1.66 1.10 4.18 Tingkat Inflasi (%) 0.67 3.32 0.66

Sumber: Data penelitian (diolah)

Pada tabel 11 dapat dilihat bahwa ketika konsumsi rumah tangga mengalami peningkatan dari periode sebelumnya, inflasi malah mengalami penurunan. Dengan demikian, dapat disimpulkan bahwa pengaruh konsumsi rumah tangga terhadap inflasi dalam jangka panjang tidak sesuai dengan hipotesis yang diajukan.

Grafik 12: Perbandingan Tingkat Inflasi dan Konsumsi Rumah Tangga

Sumber: Data penelitian (diolah)

Sedangkan dalam jangka pendek konsumsi rumah tangga memiliki pengaruh signifikan terhadap inflasi di Indonesia dan memiliki hubungan negatif. Dapat dilihat pada Grafik 12 pada jangka pendek ketika konsumsi rumah tangga mengalami kenaikan, inflasi justru mengalami hal sebaliknya. Hal ini sesuai dengan pandangan Keynesian bahwa peningkatan konsumsi (permintaan agregat) akan menentukan nilai nominal output yang merupakan produk dari tingkat harga dan jumlah output yang diminta, dan tidak akan menaikkan tingkat harga karena perusahaan cenderung untuk menyesuaikan outputnya dari pada merubah harga produknya. Hasil penelitian ini sesuai dengan hasil penelitian Pratiwi (2013) yang menyatakan bahwa nilai tukar tidak mempengaruhi inflasi dalam jangka pendek dan bersifat negatif. Dengan demikian, dapat disimpulkan bahwa pengaruh konsumsi rumah tangga terhadap inflasi dalam jangka pendek terbukti dengan hipotesis yang diajukan.

E. KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah diuraikan pada bab sebelumnya, dapat ditarik beberapa kesimpulan sebagai berikut:

1. Dalam jangka panjang yang mempengaruhi tingkat inflasi adalah suku bunga BI rate.

Sedangkan dalam jangka pendek variabel yang mempengaruhi tingkat inflasi adalah suku

bunga BI rate, nilai tukar, dan konsumsi rumah tangga.

2. Suku bunga BI rate memiliki pengaruh negatif terhadap tingkat inflasi di Indonesia pada

jangka panjang, namun pada jangka pendek suku bunga BI rate memiliki pengaruh yang

positif terhadap tingkat inflasi di Indonesia.

3. Jumlah uang beredar memiliki pengaruh positif terhadap tingkat inflasi di Indonesia pada jangka panjang maupun jangka pendek.

4. Nila tukar memiliki pengaruh negatif terhadap tingkat inflasi di Indonesia pada jangka panjang maupun jangka pendek.

5. Konsumsi rumah tangga memiliki pengaruh negatif terhadap tingkat inflasi di Indonesia Indonesia pada jangka panjang maupun jangka pendek.

6. Konsumsi rumah tangga adalah variabel yang dominan dalam mempengaruhi inflasi dalam jangka panjang.

7. Konsumsi rumah tangga adalah variabel yang dominan dalam mempengaruhi inflasi dalam jangka pendek.

Saran

Berdasarkan kesimpulan penelitian, dapat disajikan beberapa saran terkait dengan pengidentifikasian sumber-sumber inflasi di Indonesia.

Bagi pembuat kebijakan:

1. Pada saat inflasi meningkat, Bank Indonesia dapat meningkatkan suku bunga BI rate yang

bertujuan untuk membatasi jumlah uang yang beredar dengan mempertimbangkan kondisi perekonomian pada saat itu.

2. Diperlukan suatu kebijakan pengendalian inflasi dengan memperhatikan dampak dari

penetapan kebijakan suku bunga BI rate pada sektor riil, melaksanakan kebijakan

pengendalian sisi permintaan agar meminimalisir kenaikan harga-harga barang konsumsi

0 1000 2000 -2 0 2 4 Q1 20 02 Q1 20 03 Q1 20 04 Q1 20 05 Q1 20 06 Q1 20 07 Q1 20 08 Q1 20 09 Q1 20 10 Q1 20 11 Q1 20 12 Q1 20 13 Q1 20 14 Q1 20 15 K o n su m si R T ( M ili ar ) In fl asi (% ) Inflasi Konsumsi RT

secara umum, serta melaksanakan kebijakan yang ditujukan untuk memperkuat posisi rupiah terhadap mata uang asing.

Bagi peneliti lain:

1. Peneliti dapat memasukkan beberapa variabel lain yang mampu mewakili shock yang

berasal dari sisi permintaan dan penawaran, atau yang berasal dari sisi internal dan eksternal dalam perekonomian yang dianggap dapat memicu kenaikan tingkat inflasi. 2. Dapat mengidentifikasi karakteristik dan determinan inflasi pada masing-masing daerah di

Indonesia, yang dianggap berpotensi dalam pembentukan tingkat harga domestik.

DAFTAR PUSTAKA

Akinbobola, T.O. 2012. The Dynamic of Money Supply, Exchange Rate and Inflation in Nigeria.

Journal of Applied Finance and Banking Vol. 2, No. 4

Almounsor, Abdullah. 2010. Inflation Dynamic in Yemen: An Empirical Analysis. IMF Working

Paper

Anugrah, D.F. 2012. The Long and Short-term Determinants of Inflation in Indonesia’s Regions.

Disajikan pada The 50th Anniversary and The 49th Annual Meeting, JSRAI (The Japan Section of the Regional Science Association International).

Arintoko. 2011. Pengujian Netralitas Uang dan Inflasi Jangka Panjang di Indonesia. Buletin

Ekonom Moneter dan Perbankan. Vol. 14, No.1.

Candra, Aditiawan. 2006. Menyimak Karakteristik Inflasi di Indonesia. Blog Lingkungan

Ekonomi Bisnis Indonesia.

http://businessenvironment.wordpress.com/category/ekonomi-makro/ inflasi/ diakses pada 21 November 2015.

Dwiantoro, Dedy. 2004. Analisis Determinan Inflasi di Indonesia dengan Engel-Granger Error

Correction Model. Jurnal Ekonomi dan Manajemen Vol. 5, No.2.

Endri. 2008. Analisis Faktor-faktor yang Mempengaruhi Inflasi di Indonesia. Jurnal Ekonomi

Pembangunan Vol. 13, No. 1.

Gali, Jordi. 2002. New Perspectives on Monetary Policy, Inflation, and the Business Cycle. NBER

Working Paper No.8767.

Hayati, Banatul. 2006. Analisis Stabilitas Permintaan Uang dan Stabilitas Harga di Indonesia Tahun 1989-2002. Tesis tidak diterbitkan. Semarang: Jurusan Ilmu Ekonomi dan Studi Pembangunan, Fakultas Ekonomi, Undip.

Moleong, Lexy J. 1994. Metodologi Penelitian Kuantitatif. Bandung: Remaja Rosda Karya.

Mankiw, N. Gregory. 2003. Teori Makroekonomi Edisi ke-5, Terjemahan. Jakarta: Erlangga.

Mishkin, Frederic S. 2001. The Economic of Money, Banking, and Financial Market. New York:

Addison Wesley.

Nanga, Muana. 2005. Makro Ekonomi Teori, Masalah, dan Kebijakan Edisi ke-2. Jakarta: Raja

Grafindo Persada.

Pohan, Aulia. 2008. Potret Kebijakan Moneter Indonesia. Jakarta: Raja Grafindo Persada.

Pratiwi, Ardianing. 2013. Determinan Inflasi Indonesia. Jurnal Ekonomi Universitas Brawijaya :

Ratnasari, H.P.G.S. 2006. The Main Determinants of Inflation in Sri Lanka – A VAR Based Analysis. Staff Studies, central Bank of Sri Lanka Vol. 39, No. 1-2.

Sugiyono, (2008). Metode Penelitian Kunatitatif Kualitatif dan R&D. Bandung Alfabeta.

Sultan, Zafar Ahmad. 2011. Inflation in Kingdom of Saudi Arabia: A Bound Test Analysis.

European Journal of Social Science Vol. 24, No. 2.

Thanh, Bui Thi Kim. 2008. Inflation in Vietnam. A research paper present in partial fulfillment of

the requirements for obtaining the degree of Masters of Arts in Development Studies. The Netherland: Institute of Social Studies.

Yiping, Huang, et al. 2010. What Determine China’s Inflation? China Center for Economic

Research Working Paper Series No. E201001.

Ziramba, Emmanuel. 2008. Bank Lending, Expenditure Components and Inflation in South

Africa: Assessment from Bound Testing Approach. South African Journal of Economics