SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh: Larasani NIM : 042214020

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

iv

Kupersembahkan untuk:

Allah SWT

Segala Puji bagi-Mu ya Allah yang telah memberi Rahmad, Hidayah, Kepintaran, dan Kesehatan, sehingga aku dapat menunaikan kewajibanku. Bimbinglah hambamu agar

selalu berada di jalan yang benar.

Bapak dan Mamaku tercinta

Terima Kasih telah membawaku hadir di dunia ini dan atas kasih sayang yang tiada henti padaku, serta segalanya yang tidak terhingga yang bapak mama telah berikan.

Keluargaku

Mbah Putri, Pakde, Bude, Om, Tante di Baluwarti serta adik-adikku, terima kasih atas doa, dukungan dan nasihat untuk terus maju.

Kekasihku

vii

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Manajemen, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Maka dalam kesempatan ini, penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Romo Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Bapak Drs. YP. Supardiyono, M.Si., Akt. selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta

3. Bapak Drs. Alex Kahu Lantum, M.S sebagai Pembimbing I yang telah mengajari penulis belajar banyak hal dan sabar membimbing penulis menyelesaikan skripsinya.

4. Bapak A. Yudi Yuniarto, SE., MBA selaku Pembimbing II sekaligus sebagai dosen penguji yang telah memberikan segala petunjuk, masukan, kritik dan saran.

5. Bapak dan Ibu dosen yang tidak dapat disebutkan penulis satu-persatu, yang telah memberikan berbagai ilmu dan pengetahuan yang sangat berharga bagi penulis.

6. Kedua orang tua penulis, Bapak Suroso dan Ibu Endang Sri Wahyuni yang peduli pada pendidikan anaknya, mendorong dan mendoakan penulis serta memberikan dukungan moral dan spiritual yang tak terhingga.

ix

HALAMAN PERSETUJUAN PEMBIMBING... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERSEMBAHAN... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI... vi

HALAMAN KATA PENGANTAR... vii

HALAMAN DAFTAR ISI... ix

HALAMAN DAFTAR TABEL... xi

HALAMAN DAFTAR GAMBAR... xii

ABSTRAK... xiii

ABSTRACT... xiv

BAB I PENDAHULUAN... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah... 4

C. Batasan Masalah... 4

D. Tujuan Penelitian... 4

E. Manfaat Penelitian... 5

F. Sistematika Penulisan... 5

BAB II LANDASAN TEORI... 8

A. Pasar Modal... 8

B. Penawaran Umum Perdana... 12

C. Fenomena Underpricing... 10

D. Analisis Rasio... 18

E. Faktor-Faktor Yang Mempengaruhi Underpricing... 22

F. Kerangka Pemikiran Teoritis... 25

G. Review Penelitian Terdahulu... 26

H. Hipotesis... 18

BAB III METODE PENELITIAN... 30

A. Jenis Penelitian... 30

B. Lokasi dan Waktu... 30

C. Subjek dan Objek Penelitian... 30

D. Variabel Penelitian dan Pengukurannya... 31

E. Populasi dan Sampel... 32

x

A. Sejarah Berdirinya Bursa Efek Indonesia... 42

B. Sampel Penelitian... 45

C. Data Perusahaan... 47

BAB V ANALISIS DATA DAN PEMBAHASAN... 58

A. Analisis Data... 58

B. Pembahasan... 69

BAB VI PENUTUP... 73

A. Kesimpulan... 73

B. Saran... 74

C. Keterbatasan Penelitian... 75

DAFTAR PUSTAKA... 76

xi

Tabel IV.1 : Seleksi Pemilihan Sampel... 45

Tabel IV.2 : Tabel Perusahaan Sampel... 46

Tabel V.1 : Hasil Uji Multikolinieritas... 58

Tabel V.2 : Hasil Uji Autokorelasi... 59

Tabel V.3 : Hasil Analisis Regresi Linier Berganda... 61

Tabel V.4 : Hasil Analisis Uji Parsial (t)... 63

Tabel V.5 : Hasil Analisis Uji Simultan (F)... 67

xii

Gambar II.1 : Struktur Pasar Modal Indonesia... 12

Gambar II.2 : Prosedur Pendaftaran Sekuritas di BEI... 16

Gambar II.3 : Kerangka Pemikiran Teoritis... 25

Gambar III.1 : Daerah Distribusi t dengan α = 5%... 39

Gambar III.2 : Daerah Distribusi F dengan α = 5%... 41

Gambar V.1 : Hasil Uji Heteroskedastisitas... 59

Gambar V.2 : Hasil Uji Normalitas... 60

Gambar V.3 : Daerah Penentuan H0 Variabel Earnings Per Share... 64

Gambar V.4 : Daerah Penentuan H0 Variabel Return On Assets... 65

Gambar V.5 : Daerah Penentuan H0 Variabel Debt to Equity Ratio... 66

Gambar V.6 : Daerah Penentuan H0 Variabel Current Ratio... 67

xiii

DI BURSA EFEK INDONESIA

Studi Empiris pada Perusahaan yang Melakukan Initial Public Offering (IPO) Tahun 2004, 2005, 2006 dan 2007

Larasani NIM : 042214020 Universitas Sanata Dharma

Yogyakarta 2008

Tujuan penelitian ini untuk mengetahui adanya pengaruh variabel keuangan terhadap underpricing pada penawaran umum perdana di Bursa Efek Indonesia. Variabel keuangan yang digunakan adalah current ratio, ernings per share, financial leverage, return on assets. Tingkat underpricing saham diukur melalui initial return yang positif. Sampel yang digunakan dalam penelitian adalah tujuh belas perusahaan yang melakukan penawaran saham perdana dari tahun 2004 sampai tahun 2007 karena tujuh belas perusahaan ini mengalami underpricing pada saat penawaran saham perdana dan tidak terdapat angka 0 pada rasio-rasionya.

Jenis penelitian adalah studi empiris. Data diperoleh dari Pojok Bursa Efek Indonesia di UKDW. Teknik analisa data yang digunakan adalah regresi linier berganda.

Analisis uji parsial menunjukkan bahwa hanya variabel Return On Assets yang mempunyai pengaruh signifikan secara parsial terhadap Underpricing (Initial Return). Dari hasil perhitungan diperoleh nilai thitung sebesar 3,485 dengan nilai

probabilitas 0,005 pada tingkat signifikansi 5% maka H0 ditolak dan Ha diterima. Hasil penelitian yang telah dilakukan diperoleh nilai Fhitung = 4,373 dengan

nilai probabilitas sebesar 0,021. Hal di atas menunjukkan terdapat pengaruh signifikan dari variabel Current Ratio (X1), Debt to Equity Ratio (X2), Return On

Assets (X3) dan Earning Per Share (X4) terhadap variabel dependen, Underpricing

xiv

Empirical Study on Company that Conduct Initial Public Offering (IPO) at 2004, 2005, 2006 and 2007

Larasani

Student Registration Number: 042214020 Sanata Dharma University

Yogyakarta 2008

The purpose of the research was to identity the influence of financial variables to underpricing on initial public offering at Indonesia Stock Exchange. Financial variables used were current ratio, earnings per share, financial leverage, return on assets. The level of underpricing of share was indicated by positive initial return. The sample used in the research was seventeen companies that conducted Initial Public Offering from 2004 up to 2007 because these seventeen companies had underpricing during the initial public offering and there is no 0 value on its ratios.

The type of the research was empirical study. The data was obtained from The Pojok BEI at Christian University of Duta Wacana. The technique of data analysis used was multiple linier regression.

The analysis of partial test indicated that it was only variable of Return on Assets that had significant influence partially toward Underpricing (Initial Return). From the result of calculation it was gained the calculated t value was 3,485 by probability value of 0,005 on significant level of 5%, the H0 was rejected and Ha was accepted.

The result of research has been conducted gain the calculated f value = 4,373 by probability value of 0,021. Aforementioned result shows that there was significant influence from the variables of Current Ratio (X1), Debt to Equity Ratio (X2), Return

On Assets (X3) and Earning Per Share (X4) to dependent variables, Underpricing (Y)

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Kegiatan usaha perusahaan dilakukan secara maksimal agar dapat mencapai laba yang diinginkan. Untuk itu, perusahaan membutuhkan tambahan dana. Alternatif pendanaan yang paling banyak dipilih adalah pendanaan melalui pasar modal, yaitu melalui emisi saham di bursa efek atau dengan melakukan go public.

Dana yang diperoleh dalam go public biasanya selain digunakan untuk keperluan ekspansi juga untuk pelunasan hutang yang pada gilirannya diharapkan akan semakin meningkatkan posisi keuangan perusahaan, disamping untuk memperkuat struktur permodalan. Go public juga dimaksudkan untuk memperkuat modal perusahaan.

Pada saat perusahaan melakukan go public, banyak hal yang perlu dipertimbangkan oleh perusahaan seperti berapa besar dana yang dibutuhkan perusahaan yang akan dihimpun dari pasar modal, berapa banyak jumlah lembar saham yang akan ditawarkan kepada investor, berapa harga saham yang akan ditawarkan di pasar perdana, serta siapa lembaga keuangan yang ikut membantu perusahaan melakukan emisi saham. Faktor-faktor tersebut perlu dipertimbangkan

perusahaan karena akan mempengaruhi keputusan investor dalam membeli saham perusahaan.

Hal yang paling penting dalam melakukan penawaran saham perdana (Initial Public Offering) di pasar modal adalah menentukan harga saham perdana. Penentuan harga saham perdana bukanlah hal yang mudah karena perusahaan baru pertama kali melakukan go public. Harga saham yang ditawarkan pada saat melakukan penawaran saham perdana (Initial Public Offering) merupakan faktor penting yang menentukan besarnya jumlah dana yang diperoleh perusahaan (emiten). Harga saham yang dijual di pasar perdana ditentukan berdasarkan kesepakatan antara perusahaan (emiten) dan penjamin emisi (underwriter), sedangkan harga di pasar sekunder ditentukan oleh mekanisme pasar (permintaan dan penawaran).

Jika harga saham yang ditawarkan perusahaan tinggi, maka jumlah dana yang diterima juga besar. Begitu pula sebaliknya, jika harga saham yang ditawarkan saat penawaran perdana lebih rendah dibandingkan dengan harga yang terjadi di pasar sekunder pada hari pertama, maka terjadi underpricing. Emiten tentu menginginkan harga yang lebih tinggi agar dapat memperoleh dana yang lebih banyak. Di sisi lain, harga yang tinggi akan mempengaruhi minat calon investor untuk membeli atau memesan saham yang ditawarkan. Penetapan harga yang layak perlu dipertimbangkan oleh emiten dan underwriter.

merupakan indikasi terjadinya underpricing saham di pasar perdana ketika masuk pasar sekunder (Suyatmin & Sujadi 2006:12). Perilaku investor di pasar saham pada umumnya membeli saham bila mereka tahu bahwa harga saham dinilai terlalu rendah atau underpricing yaitu harga pasar saham dibawah nilai sebenarnya dan mereka menjual sahamnya bila mereka merasa sahamnya dinilai terlalu tinggi dari harga sebenarnya (Dewi Astuti, 2004: 64).

Dalam menciptakan harga saham yang ideal, terlebih dulu dipelajari faktor-faktor yang mempengaruhi underpricing. Dengan mengetahui faktor-faktor tersebut, akan dapat menghindarkan perusahaan yang akan go public terhadap kerugian karena underestimate atas nilai sahamnya.

Harga saham yang ideal pada penawaran umum perdana, akan memberikan dana yang besar bagi emiten. Sebaliknya, underpricing akan merugikan emiten karena harga saham dinilai rendah pada penawaran saham perdana, padahal emiten tersebut memiliki prospek yang baik ke depan namun hanya mendapatkan dana yang kecil dari penawaran saham perdanannya.

B. Rumusan Masalah

Dengan latar belakang masalah yang telah diuraikan di atas, maka masalah penelitian ini dapat dirumuskan sebagai berikut:

1. Apakah ada pengaruh Current Ratio, Debt to Equity Ratio, Return On Assets dan Earning Per Share secara parsial terhadap Underpricing saham?

2. Apakah ada pengaruh Current Ratio, Debt to Equity Ratio, Return On Assets dan Earning Per Share secara simultan terhadap Underpricing saham?

C. Batasan Masalah

Batasan masalah dalam penelitian ini adalah:

1. Faktor-faktor yang diduga berpengaruh terhadap underpricing terdiri atas faktor keuangan dan non keuangan, tetapi penulis hanya membatasi pada faktor keuangan.

2. Penelitian ini dibatasi hanya pada satu masalah dalam menentukan harga saham perdana yaitu masalah underpricing.

3. Rasio keuangan yang digunakan dihitung berdasarkan data-data laporan keuangan dalam prospektus tahun 2004 sampai 2007

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

2. Untuk mengetahui pengaruh Current Ratio, Debt to Equity Ratio, Return On Asset dan Earning Per Share secara simultan terhadap Underpricing saham.

E. Manfaat Penelitian

1. Bagi Perusahaan (Emiten)

Hasil penelitian ini diharapkan dapat berguna dan dapat dijadikan bahan pertimbangan bagi perusahaan yang ingin melakukan penawaran saham perdananya di Bursa Efek Jakarta sehingga dapat menghindari terjadinya underpricing.

2. Bagi Investor

Hasil penelitian ini diharapkan dapat menambah informasi bagi investor tentang variabel keuangan yang penting, sebagai pertimbangan dalam memilih perusahaan untuk berinvestasi.

3. Bagi Universitas

Hasil penelitian ini diharapkan dapat menambah informasi untuk penelitian lebih lanjut khususnya di bidang manajemen keuangan dan sebagai tambahan referensi perpustakaan Universitas Sanata Dharma.

4. Bagi Penulis

F. Sistematika Penulisan BAB I: Pendahuluan

Di dalam bab ini diuraikan tentang latar belakang masalah, batasan masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II: Landasan Teori

Pada bab ini dijelaskan mengenai teori-teori atau kajian pustaka yang mendasari, memperkuat dan membantu dalam penulisan ini sehubungan dengan masalah yang diteliti oleh penulis. Bab ini juga menguraikan review penelitian terdahulu.

BAB III: Metodologi Penelitian

Di dalam bab ini dijelaskan mengenai jenis penelitian, lokasi dan waktu penelitian, subjek dan objek penelitian, variabel penelitian dan pengukurannya, populasi dan sampel penelitian, metode pengumpulan data, definisi operasional serta metode analisis data.

BAB IV: Gambaran Umum Perusahaan yang mengalami Underpricing.

Di dalam bab ini diuraikan secara singkat sejarah Bursa Efek Indonesia dan data perusahaan yang diteliti seperti bidang bisnis dan susunan pemegang saham.

BAB V: Analisis Data dan Pembahasan

BAB VI: Penutup

BAB II

LANDASAN TEORI

A. Pasar Modal

Menurut Mohamad Samsul (2006:43) secara umum, pasar modal adalah tempat atau sarana bertemunya permintaan dan penawaran atas instrumen keuangan jangka panjang, umumnya lebih dari satu tahun. Pasar modal merupakan konsep yang lebih sempit dari pasar keuangan (financial market). Financial market memperdagangkan semua bentuk hutang dan modal sendiri, baik dana jangka pendek maupun jangka panjang (Suad Husnan, 2003:3).

Bentuk instrumen di pasar modal disebut efek, yaitu surat berharga yang berupa saham, obligasi, bukti right, bukti waran, dan produk turunan atau biasa disebut derivative (opsi dan futures).

Pasar modal pada dasarnya bertujuan untuk menjembatani aliran dana dari pihak yang memiliki dana (investor), dengan pihak perusahaan yang memerlukan dana (untuk ekspansi usaha maupun untuk memperbaiki struktur modal perusahaan). Untuk mencapai tujuan tersebut ada tiga aspek mendasar yang igin dicapai pasar modal Indonesia (Eduardus Tandelilin, 2001:26), yaitu:

1. Mempercepat proses perluasan partisipasi masyarakat dalam kepemilikan saham-saham perusahaan.

2. Pemerataan pendapatan masyarakat melalui pemilikan saham.

3. Menggairahkan masyarakat dalam mengerahkan dan penghimpunan dana untuk digunakan secara produktif.

Jogiyanto (2003:15) mengatakan perusahaan yang membutuhkan dana menjual surat berharganya di pasar modal. Surat berharga yang baru dikeluarkan oleh perusahaan, dijual di pasar primer (primary market). Surat berharga yang baru dijual dapat berupa penawaran perdana ke publik (Initial Public Offering atau IPO) atau tambahan surat berharga baru jika perusahaan sudah go public (sekuritas tambahan ini sering disebut dengan seasoned new issues). Selanjutnya, surat berharga yang sudah beredar diperdagangkan di pasar sekunder (secondary market).

Tipe lain dari pasar modal adalah pasar ketiga (third market) dan pasar ke empat (fourth market). Pasar ketiga dijalankan oleh broker yang mempertemukan pembeli dan penjual pada saat pasar kedua tutup. Broker merupakan wali amanat atau pialang yang mempertemukan penjual dan pembeli saham. Pasar keempat umumnya menggunakan jaringan komunikasi untuk memperdagangkan saham dalam jumlah yang besar.

Berikut ini dijelaskan secara singkat berbagai lembaga dan profesi yang diperlukan agar pasar modal dapat berjalan dengan baik (Suad Husnan, 2003:9): 1. BAPEPAM (Badan Pengawas Pasar Modal)

modal yang teratur, wajar dan efisien dan melindungi kepentigan pemodal dan masyarakat.

2. Bursa Efek

Lembaga yang menyelenggarakan perdagangan efek adalah Bursa Efek. Di bursa inilah dilakukan jual beli saham dengan menggunakan jasa perusahaan efek yang menjadi anggota bursa tersebut.

3. Lembaga Kliring dan Penjamin

Lembaga ini menyediakan jasa kliring dan penjaminan penyelesaian transaksi bursa.

4. Lembaga Penyimpanan dan Penyelesaian

Merupakan lembaga yang menyediakan jasa kustodian (penyimpanan efek) sentral dan penyelesaian transaksi efek.

5. Perusahaan Efek

Perusahaan efek dapat menjalankan usaha sebagai Penjamin Emisi Efek atau Manajer Investasi setelah memperoleh izin usaha dari BAPEPAM. Sebagai Penjamin Emisi Efek berarti bahwa perusahaan efek menjamin agar penerbitan (atau emisi) sekuritas yang dilakukan oleh suatu perusahaan dapat terjual semua.

6. Reksa Dana

7. Kustodian

Lembaga Penyimpanan dan Penyelesaian, Perusahaan Efek, atau Bank Umum yang telah memperoleh persetujuan BAPEPAM.

8. Biro Administrasi Efek

Lembaga yang memelihara catatan tentang pemilik saham-saham perusahaan emiten. Emiten harus memelihara perubahan-perubahan karena dilakukannya jual beli saham yang diterbitkan.

9. Wali Amanat (Trustee)

Wali Amanat mewakili kepentingan pembeli obligasi saat penerbitan obligasi. 10.Akuntan

Akuntan berperan memeriksa laporan keuangan dan memberikan pendapat terhadap laporan keuangan.

11.Notaris

Jasa notaris berguna untuk membuat berita acara Rapat Umum Pemegang Saham dan menyusun pernyataan keputusan-keputusan RUPS.

12.Konsultan Hukum

Jasanya diperlukan agar jangan sampai perusahaan yang menerbitkan sekuritas di pasar modal ternyata terlibat persengketaan hukum dengan pihak lain.

13.Penilai (Appraisal)

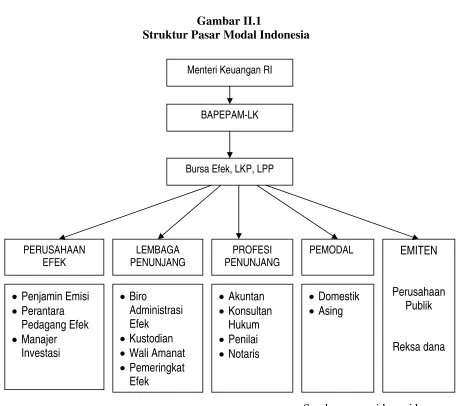

Struktur Pasar Modal Indonesia telah diatur oleh UU No. 8 Tahun 1995 tentang pasar Modal. Berikut adalah gambar struktur modal Indonesia:

Gambar II.1

Struktur Pasar Modal Indonesia

Sumber: www.idx.co.id B. Penawaran Umum Perdana (Initial Public Offering)

Pasar perdana adalah tempat atau sarana bagi perusahaan yang untuk pertama kali menawarkan saham atau obligasi ke masyarakat umum (Mohamad Samsul, 2006:46). Dikatakan pertama kali karena sebelumnya perusahaan milik

Menteri Keuangan RI

BAPEPAM-LK

Bursa Efek, LKP, LPP

perorangan atau beberapa pihak saja, dan sekarang menawarkan kepada masyarakat umum. Penawaran umum awal ini yang disebut juga initial public offering (IPO), telah mengubah status dari perseroan tertutup menjadi perseroan terbuka (Tbk). Terbuka di sini berarti perseroan dapat dimiliki masyarakat luas dan mempunyai kewajiban untuk membuka semua informasi kepada semua pemegang saham dan masyarakat, kecuali yang bersifat rahasia untuk menjaga persaingan.

Keputusan untuk go pulic atau tetap menjadi perusahaan privat merupakan keputusan yang harus dipikirkan masak-masak. Jika perusahaan memikirkan untuk go public dan melemparkan saham perdana ke publik isu utama yang muncul adalah tipe saham apa yang akan dilempar, berapa harga yang harus ditetapkan untuk selembar sahamnya dan kapan waktu yang tepat.

Penjualan sekuritas ke public didukung dengan informasi dan dokumen-dokumen yang diwajibkan oleh hukum dan peraturan yang berlaku. Salah satu dokumennya adalah prospektus yang berisi informasi tentang perusahaan penerbit sekuritas dan informasi lainnya yang berkaitan dengan sekuritas yang ditawarkan (Jogiyanto, 2003:20). Prospektus memberikan informasi mengenai kondisi perusahaan kepada calon investor, sehingga dengan adanya informasi tersebut maka investor akan bisa mengetahui prospek perusahaan di masa datang, dan selanjutnya tertarik untuk membeli sekuritas yang diterbitkan emiten.

emisi menunjuk beberapa agen penjual untuk menjangkau investor yang tersebar di kota-kota besar di seluruh negri. Masyarakat luas yang ingin membeli efek dapat melakukan pesanan beli langsung kepada penjamin emisi atau kepada agen penjual terdekat, sekaligus dengan pembayarannya. Agen penjual yang ditunjuk oleh penjamin emisi berasal dari perusahaan efek, koperasi, atau yayasan. penjamin emisi bertanggung jawab atas hasil emisi kepada emiten, dan untuk mendapatkan komisi dari emiten.

Dalam proses penjualan sekuritas di pasar perdana, salah satu profesi pendukung pasar modal yang berperan penting adalah penjamin (underwriter). Penjamin yang ditunjuk oleh perusahaan membantu penentuan harga perdana saham serta memasarkan sekuritas kepada calon investor. Harga perdana merupakan harga kesepakatan antara harga yang ditawarkan emiten dan underwriter. Dalam perundingan harga, underwriter memiliki informasi yang relatif lebih banyak daripada emiten dan memanfaatkan informasi tersebut untuk memperkecil resiko. Menurut Mohammad Samsul (2006:76) bentuk perundingan antara emiten dan underwriter ada tiga jenis yaitu:

1. Full Commitment

Penjamin emisi berkomitmen akan membayar penuh dana pada saat penawaran umum usai dilaksanakan, sesuai dengan yang tertera dalam perjanjian penjaminan. jumlah penuh yang dimaksud disini adalah jumlah saham yang ditawarkan dikali harga perdana.

Penjamin emisi berkomitmen untuk membayar kepada emiten sebesar yang didapat dalam penawaran umum atau, dengan kata lain tidak penuh. komitmen ini muncul karena kondisi pasar sedang lesu (bearish) sehingga penjamin emisi tidak berani memberi komitmen pembayaran penuh.

3. Standbay Commitment

Penjamin emisi memberi komitmen siap untuk membeli sendiri atau ada pihak lain yang bersedia membeli apabila kondisi pasar sangat lemah sehingga sasaran yang ditargetkan dalam penawaran umum tidak tercapai. penjamin emisi atau pihak lain akan membeli dengan harga lebih rendah daripada harga perdana seperti yang telah disepakati sejak awal.

Tidak semua perusahaan bisa menerbitkan saham atau obligasi di pasar modal. Hanya perusahaan yang berbentuk Perseroan Terbatas (PT) yang mungkin menerbitkan sekuritas di pasar modal (Suad Husnan, 2003: 20). Persyaratan-persyaratan yang harus dipenuhi agar suatu perusahaan bisa menerbitkan saham dan terdaftar di Bursa Efek Indonesia adalah:

1. Mengajukan surat permohonan listing ke BAPEPAM 2. Laporan keuangan harus wajar tanpa syarat

3. Jumlah saham yang listed minimal 1.000.000 lembar 4. Jumlah pemegang saham minimal 200

5. Company listing berlaku batasan 49%

6. Perusahaan telah beroperasi lebih dari 3 tahun

8. Total kekayaan minimal Rp.20 miliar, modal sendiri minimal Rp.7,5 miliar, telah disetor minimal Rp.2 miliar

9. Kapitalisasi saham yang listed minimal Rp4 miliar

10.Dewan komisaris dan dewan direksi mempunyai reputasi yang baik.

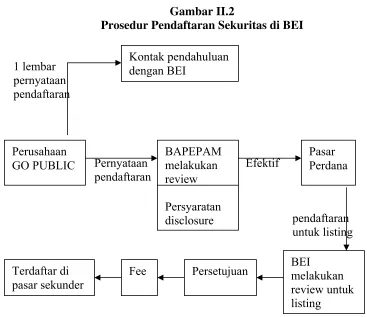

Secara skematis prosedur penerbitan sekuritas tersebut digambarkan sebagai berikut:

Gambar II.2

Prosedur Pendaftaran Sekuritas di BEI

1 lembar

Sumber: Suad Husnan (2003:22) Perusahaan yang berniat go public menghubungi BAPEPAM dengan menyertakan pernyataan pendaftaran. Pada waktu yang sama perusahaan

melakukan kontak pendahuluan dengan Bursa Efek Indonesia (BEI) dengan melampirkan 1 lembar pernyataan pendaftaran ke BAPEPAM.

BAPEPAM melakukan review terhadap persyaratan disclosure pada perusahaan yang akan menawarkan sahamnya ke pasar modal. Apabila disetujui maka pendaftaran tersebut menjadi efektif dan sekuritas yang ditawarkan efektif berada di pasar perdana.

Perusahaan kemudian melakukan pendaftaran untuk listing di BEI. BEI melakukan review untuk persyaratan listing. Apabila disetujui, perusahaan membayar fee ke BEI dan sekuritas tersebut terdaftar di pasar sekunder.

C. Fenomena Underpricing

tentunya merugikan karena perusahaan tidak dapat memperoleh dana secara maksimal (Rita Kusumawati et al, 2005:95).

Underpricing terjadi karena perusahaan dinilai terlalu rendah dari kondisi yang sesungguhnya oleh underwriter dalam rangka mengurangi resiko yang ia hadapi sebagai penjamin. Di lain pihak emiten tidak mengetahui keadaan pasar modal yang sesungguhnya. Underwriter mempunyai informasi yang lebih banyak di pasar modal dari pada calon emiten karena lebih sering berhubungan dengan pasar modal. Adanya asimetri informasi inilah maka harga saham penawaran perdana lebih rendah dari pada harga saham di pasar sekunder.

Informasi tentang perusahaan yang baru pertama kali menawarkan sahamnya di pasar sangat sedikit, maka diperlukan pertimbangan penetapan harga. Kim et al (dalam Edi Supriyono, 2006:53) menyatakan bahwa harga pasar secara signifikan dipengaruhi oleh variabel-variabel finansial seperti laba per saham, besar penawaran, prospek industri dan jenis penawaran. Karena itu, dalam prospektus variabel-variabel tersebut sangat penting untuk ditampilkan dalam pertimbangan penentuan harga IPO.

D. Analisis Rasio

menjalankan aktivitas usahanya (Dwi Prastowo et al, 2002:76). Analisis laporan keuangan untuk memperoleh informasi mengenai kekuatan dan kelemahan perusahaan, maka perlu diarahkan pada area analisis sebagai berikut:

1. Rasio Likuiditas, yang mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya

a. Current Ratio b. Quick Ratio

c. Perputaran Piutang d. Perputaran Persediaan.

2. Rasio Solvabilitas (Leverage), yang mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban jangka panjangnya atau mengukur tingkat proteksi kreditor jangka panjang. Rasio yang digunakan untuk mengukur kemampuan ini adalah:

a. Debt to Equity Ratio b. Time Interest Earned

3. Return On Investment Ratio, mengukur tingkat kembalian investasi, baik dengan menggunakan total aktiva yang dimiliki oleh perusahaan tersebut maupun dengan menggunakan dana yang berasal dari pemilik (modal). Sesuai dengan investasi yang mana yang digunakan, rasio ini dibagi menjadi dua, yaitu:

a. Return On Total Assets

4. Pemanfaatan Aktiva (Assets Utilization Ratio), yang mengukur efisiensi dan efektivitas pemanfaatan setiap aktiva yang dimiliki perusahaan dalam rangka memperoleh penghasilan. Rasio-rasio perputaran yang digunakan:

a. Total Asset Turnover b. Working Capital Turnover c. Fixed Asset Turnover d. Other Asset Turnover

5. Kinerja operasi (Operating Performance Ratio) yang mengukur efisiensi operasi perusahaan. Untuk mengukur kinerja operasi perusahaan, digunakan beberapa angka rasio dengan denominator (penyebut) penjualan.

a. Gross Profit Margin b. Net Profit Margin

c. Operating Income Margin

d. Rasio harga pokok penjualan terhadap penjualan dan biaya usaha terhadap penjualan.

6. Rasio Investor. Pemegang saham biasa hanya memiliki hak sisa atas laba dan aktiva perusahaan. Hanya setelah hak para kreditor dan pemegang saham istimewa dipenuhi, para pemegang saham biasa bisa menerima dividen atau distribusi aktiva (dalam hal likuidasi). Oleh karenanya, ukuran yang berkaitan dengan para pemegang saham biasa sangat diperlukan. Beberapa angka rasio yang sering digunakan adalah:

b. Price/Earning Ratio c. Dividend Pay-out d. Dividend Yield

e. Percentage of Earning Retained f. Book Value Per Share

Penelitian ini hanya menggunakan empat dari seluruh rasio di atas karena rasio tersebut merupakan rasio yang sangat penting bagi investor dalam mempertimbangkan dan memilih saham yang akan di beli. Rasio-rasio tersebut adalah:

1. Current Ratio digunakan untuk mengukur kemampuan perusahaan untuk membayar kewajiban yang harus segera dipenuhi dengan aktiva lancar yang dimilikinya (Johar Arifin, 2004:8).

Lancar Kewajiban

Lancar Aktiva

CR =

2. Debt to Equity Ratio mengukur keseimbangan proporsi antara aktiva yang didanai oleh kreditor dan yang didanai oleh pemilik perusahaan. Debt to Equity Ratio juga dapat memberikan gambaran mengenai struktur modal yang dimiliki perusahaan, sehingga dapat dilihat tingkat resiko tak tertagihnya suatu hutang (Dwi Prastowo et al, 2002:84).

3. Return On Assets mengukur kemampuan perusahaan dalam memanfaatkan aktivanya untuk memperoleh laba. Rasio ini mengukur tingkat kembalian investasi yang telah dilakukan oleh perusahaan dengan menggunakan seluruh dana (aktiva) yang dimilikinya (Dwi Prastowo et al, 2002:86).

ROA =

4. Earning Per Share adalah jumlah laba yang menjadi hak untuk setiap pemegang satu lembar saham biasa. Seorang investor membeli dan mempertahankan saham suatu perusahaan dengan harapan akan memperoleh dividen. Laba biasanya menjadi dasar penentuan pembayaran dividen dan kenaikan nilai saham di masa datang. Oleh karena itu, para pemegang saham biasanya tertarik dengan angka EPS yang dilaporkan perusahaan.

EPS =

E. Faktor-Faktor yang Mempengaruhi Underpricing

Faktor-faktor keuangan yang di duga mempengaruhi underpricing di antaranya adalah:

1. Current Ratio

pendeknya, sehingga risiko yang ditanggung pemegang saham juga semakin kecil. Jadi semakin besar current ratio semakin kecil initial returns (Misnen Ardiansyah dalam Suyatmin & Sujadi, 2006:17).

2. Earning Per Share (Laba Per Saham)

Informasi dalam menghasilkan pendapatan dapat membantu investor untuk menilai kemampuan perusahaan dalam menghasilkan arus kas yang baik di masa mendatang. Variabel EPS, merupakan proxy (kuasa mutlak atau pihak yang mendapat kuasa mutlak) bagi laba per lembar saham perusahaan yang diharapkan dapat memberikan gambaran bagi investor mengenai bagian keuntungan yang diperoleh dalam suatu periode tertentu dengan memiliki suatu saham. Apabila EPS perusahaan tinggi, akan semakin banyak investor yang mau membeli saham tersebut sehingga menyebabkan harga saham akan tinggi (Ch. Fara Dharmastuti 2004:17).

3. Debt to Equity Ratio

Debt to Equity Ratio menggambarkan kemampuan perusahaan untuk membayar utangnya dengan menggunakan ekuitas yang dimilikinya. Rasio ini menunjukkan perbandingan antara dana pinjaman atau utang dan modal dalam upaya pengembangan perusahaan.

suatu perusahaan. Artinya, financial leverage yang semakin besar menunjukkan resiko investasi yang semakin besar pula, karena merupakan rasio dari jumlah hutang dibagi aktiva.

Kim et al (1993) menemukan bahwa leverage keuangan secara signifikan berhubungan positif dengan tingkat underpricing. Daljono, 2000 yang menganalisis faktor-faktor yang mempengaruhi initial return saham yang listing di BEJ juga menemukan hubungan yang signifikan antara solvability ratio dengan tingkat underpricing pada penawaran saham perdana. Oleh karena semakin tinggi financial leverage suatu perusahaan, maka initial returns-nya semakin besar (Daljono 2000; Kim et al 1995; dalam Suyatmin & Sujadi, 2006:17)

4. Return On Assets (ROA)

ROA merupakan suatu rasio penting yang dapat digunakan untuk mengukur kemampuan perusahaan dengan investasi yang telah ditanamkan (asset yang dimilikinya) untuk mendapatkan laba. ROA menjadi salah satu pertimbangan investor dalam melakukan investasi terhadap saham.

Variabel Keuangan

memperoleh laba yang berhubungan dengan penjualan, total aktiva maupun modal sendiri. Sedangkan Gozali dan Mansur (2002) menyatakan bahwa return on assets (ROA) ternyata berpengaruh secara signifikan terhadap tingkat underpricing dengan tingkat signifikansi 5%. (Sri Trisnaningsih, 2005:200).

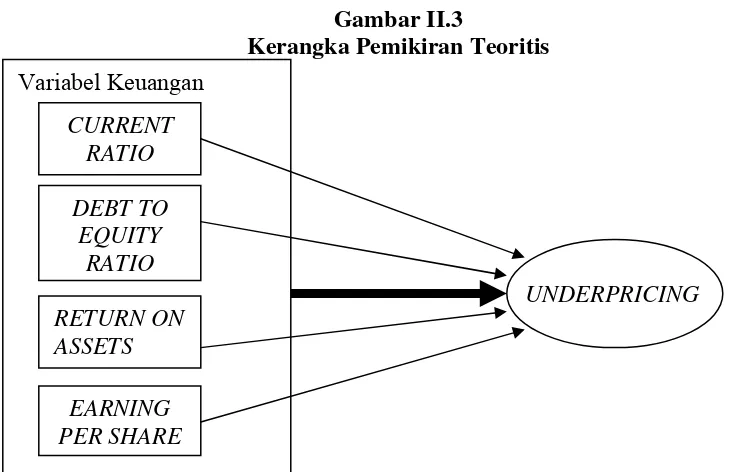

F. Kerangka Pemikiran Teoritis

Kerangka Pemikiran Teoritis menurut Cholid Narbuko, et al (2007:60) adalah skema sederhana yang menggambarkan secara singkat semua masalah yang dikemukakan dalam penelitian.

Berikut adalah kerangka pemikiran teoritis mengenai PENGARUH CURRENT RATIO, DEBT TO EQUITY RATIO, RETURN ON ASSETS DAN EARNING PER SHARE TERHADAP UNDERPRICING

Gambar II.3

Kerangka Pemikiran Teoritis

UNDERPRICING CURRENT

RATIO

DEBT TO EQUITY

RATIO

Berdasarkan gambar 2.3 di atas, tingkat underpricing suatu saham dapat dipengaruhi oleh variabel keuangan. Variabel keuangan tersebut diantaranya current ratio, debt to equity ratio, return on assets dan earnigs per share. Variabel tersebut dapat mempengaruhi underpricing secara parsial maupun secara simultan. Underpricing suatu perusahaan dapat diketahui dari adanya initial return. Initial Return, yaitu selisih lebih antara harga saham pada hari pertama penutupan (closing price) pada pasar sekunder dibagi dengan harga penawaran perdana (offering price) dikali 100%.

G. Review Penelitian Terdahulu

Penelitian yang dilakukan oleh Husnan (dalam Fara Dharmastuti, 2004: 16) menyiratkan bahwa harga saham saat IPO relatif terlampau murah sehingga investor yang membeli saham di pasar perdana memperoleh abnormal return yang positif.

Rita Trisnawati (dalam Suyatmin, 2006:12) memfokuskan penelitian pada informasi keuangan dan non keuangan terhadap return di Bursa Efek Jakarta. Faktor keuangan yang digunakan dalam penelitian adalah ROA dan financial leverage. Faktor non keuangan adalah reputasi auditor, reputasi penjamin emisi dan prosentase saham. Hasilnya hanya umur perusahaan yang berpengaruh signifikan terhadap initial return.

penjamin emisi, persentase saham, umur perusahaan dan ukuran perusahaan terhadap tingkat underpricing. Hal ini menunjukkan bahwa para investor di BEJ tidak menggunakan informasi non akuntansi dalam pembuatan keputusannya.

Penelitian Fatchan Achyani memisahkan variabel penelitian antara informasi non akuntansi (reputasi auditor, reputasi underwriter, umur perusahaan, prosentase penawaran, dan sektor industri) dan informasi akuntansi (profitabilitas perusahaan/ ROA, fianancial leverage dan ukuran perusahaan). Hasil penelitian menunjukkan bahwa variabel yang berpengaruh terhadap initial return adalah informasi keuangan berupa financial leverage dan ukuran perusahaan. Informasi lain yang terkandung dalam prospektus yaitu reputasi auditor, reputasi underwriter, umur perusahaan, prosentase penawaran, sektor industri dan profitabilitas perusahaan tidak digunakan oleh investor di pasar perdana.

Menurut Chandradewi yang menggunakan variabel keuangan yang sama dengan penelitian Kim et al (1995) yaitu laba per saham, proceeds, tipe penawaran dan indeks harga saham. Hasil analisis menunjukkan bahwa hanya laba per lembar saham yang berpengaruh signifikan pada harga saham pasar, yang berarti mendukung penelitian Kim et al (1995).

Bandi, Y. Aryani dan Rahmawati (2003) meneliti laba per lembar saham, ukuran penawaran, tipe-tipe penawaran, indeks saham, kualitas underwriter, proceeds, financial leverage dan ROA terhadap harga pasar perusahaan yang melakukan IPO. Kesimpulan penelitian tersebut bahwa variabel laba per lembar saham, ukuran penawaran dan proceeds, berpengaruh signifikan terhadap harga pasar saham.

Suyatmin dan Suyadi meneliti variabel keuangan yaitu besaran perusahaan, laba per saham, ukuran penawaran (proceeds), current ratio, rate of return on investment dan financial leverage dan hasilnya seluruh variabel berpengaruh signifikan terhadap variabel dependen yaitu underpricing.

Rita Kusumawati dan Ade Sudento menggunakan variabel ROE, ukuran perusahaan dan leverage keuangan untuk menjelaskan faktor-faktor yang berpengaruh terhadap tingkat underpricing. Kesimpulannya seluruh variabel berpengaruh signifikan terhadap tingkat underpricing.

Ch. Fara Dharmastuti menganalisis pengaruh Earnings Per Share, Price Earnings Ratio, Return On Investment, Debt to Equity Ratio dan Net Profit Margin dalam menetapkan harga saham perdana. Hasil penelitian membuktikan Earnings Per Share, Price Earnings Ratio, Return On Investment yang memilki pengaruh signifikan terhadap harga saham dan terjadinya underpricing.

bahwa reputasi underwriter, financial leverage dan return on assets berpengaruh secara simultan terhadap tingkat underpricing.

H. Hipotesis

Hipotesis penelitian ini adalah:

H1 : Current Ratio secara parsial berpengaruh terhadap Underpricing. H2 : Debt to Equity Ratio secara parsial berpengaruh terhadap Underpricing. H3 : Return On Assets secara parsial berpengaruh terhadap Underpricing. H4 : Earning Per Share secara parsial berpengaruh terhadap Underpricing.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini adalah penelitian deskriptif yaitu penelitian yang tidak hanya meneliti masalahnya sendiri, tetapi juga variabel-variabel lain yang berhubungan dengan masalah itu. Lebih terperinci karena variabel-variabel tersebut diuraikan atas faktor-faktornya. Untuk mendapatkan hasil yang lebih baik, penelitian dilakukan dengan menarik sampel (W. Gulo, 2002:19).

B. Lokasi dan Waktu 1. Lokasi

Penelitian dilakukan di Bursa Efek Indonesia dan Perpustakaan, Universitas Sanata Dharma Yogyakarta.

2. Waktu

Waktu penelitian dilakukan pada bulan April 2008.

C. Subjek dan Objek Penelitian 1. Subjek Penelitian

Subjek dalam penelitian ini adalah perusahaan-perusahaan yang melakukan IPO tahun 2004, 2005, 2006 dan 2007 di Bursa Efek Indonesia.

2. Objek Penelitian

Objek penelitian ini adalah elemen penelitian yang mendukung penyelesaian masalah yang telah dirumuskan yaitu dengan melihat data-data dari laporan keuangan perusahaan.

D. Variabel Penelitian dan Pengukurannya 1. Variabel dependen (Y): Initial Return

Variabel dependen yang digunakan dalam penelitian ini adalah underpricing. Variabel ini diukur dengan Initial Return, yaitu selisih lebih antara harga saham pada hari pertama penutupan (closing price) pada pasar sekunder dibagi dengan harga penawaran perdana (offering price) dikali 100%. Intial Return tersebut dapat dirumuskan sebagai berikut (Misnen Ardiansyah dalam Suyatmin, 2006: 23):

%

Pt harga penawaran perdana

:

1

2. Variabel independen

E. Populasi dan Sampel 1. Populasi Penelitian

Populasi penelitian ini adalah perusahaan-perusahaan yang melakukan IPO tahun 2004, 2005, 2006 dan 2007 dan mengalami underpricing saat IPO serta terdaftar di Bursa Efek Indonesia, yaitu sebanyak 29 perusahaan.

2. Sampel Penelitian

F. Teknik Pengambilan Sampel

Teknik pengambilan sampel dengan menggunakan metode pursposive sampling. Kriteria yang digunakan untuk memilih sampel adalah:

1. Perusahaan yang melakukan Initial Public Offering pada tahun 2004, 2005 dan 2006, yang sahamnya mengalami underpricing.

2. Tanggal listing, harga penawaran perdana dan harga penutupan tersedia di Bursa Efek Indonesia.

3. Laporan keuangan yang digunakan adalah laporan keuangan yang tercantum dalam prospektus tepatnya laporan keuangan satu tahun sebelum perusahaan melakukan Initial Public Offering.

4. Laporan keuangan yang digunakan adalah laporan keuangan lengkap yang tidak terdapat angka 0 pada rasio-rasionya.

G. Metode Pengumpulan Data

H. Definisi Operasional

1. Current Ratio adalah elemen-elemen yang digunakan dalam perhitungan modal kerja, yang membandingkan antara total aktiva lancar dan hutang lancar.

2. Debt to Equity Ratio merupakan hasil bagi total hutang terhadap total modal. Rasio ini menggambarkan struktur modal yang dimiliki perusahaan.

3. Return On Assets merupakan rasio net income terhadap total asset.

4. Earnings Per Share merupakan perbandingan antara pendapatan yang dihasilkan (laba bersih) dan jumlah saham yang beredar.

5. Underpricing diukur dengan initial return yang merupakan return awal yang diterima pemodal yaitu selisih lebih antara harga penutupan saham (closing price) pada hari pertama diperdagangkan di bursa dengan harga di pasar perdana (offering price) dibagi harga perdana.

6. Penawaran umum perdana (initial public offering) adalah perusahaan yang pertama kali melemparkan sahamnya ke pasar saham.

I. Metode Analisis Data

1. Model regresi linier berganda

2004: 79). Analisis data penelitian menggunakan regresi linier berganda berganda dengan bantuan program SPSS 12.0:

Y =b0+b1X1+b2X2+b3X3+b4X4+e

Penelitian ini menggunakan analisis regresi linier berganda, sehingga harus dipenuhi asumsi-asumsi klasik persamaan regresi berganda yaitu tidak adanya heteroskedastisitas, autokorelasi, multikolinieritas dan normalitas. a. Uji Multikolinieritas

mengetahui adanya multikolinier adalah menentukan nilai Variance Inflaction Factor (VIF). Indikator adanya multikolinier adalah apabila nilai VIF mendekati 8-10 (Hair, Jr. et al dalam Sri Trisnaningsih, 2005: 202). Cara lain menurut Imam Ghozali (2006: 91) adalah dengan mengukur nilai tolerance (α). Nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/Tolerance). Nilai tolerance yang dipakai dalam penelitian ini 0,05 atau sama dengan nilai VIF >5. Menurut Danang Sunyoto (2007:90), untuk menentukan ada tidaknya multikolinieritas dapat dilihat dari:

1) Variabel bebas mengalami multikolinieritas jika : α hitung < α dan VIF hitung > VIF

2) Variabel bebas tidak mengalami multikolinieritas jika : α hitung >α dan VIF hitung < VIF.

b. Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya) (Imam Ghozali, 2006: 95). Santoso 2001 dalam Sri Trisnaningsih (2005: 203) menyatakan bahwa untuk mendeteksi autokorelasi bisa dilihat pada tabel DW (Durbin Watson), dengan memperhatikan:

2. Angka DW di antara -2 sampai +2, tidak ada autokorelasi 3. Angka DW di atas +2 berarti ada autokorelasi.

c. Uji Heteroskedastisitas

Dalam persamaan regresi berganda perlu diuji ada atau tidak varians dari residual observasi yang satu dengan observasi yang lain. Jika residualnya mempunyai varians yang sama disebut terjadi Homoskedastisitas dan jika variansnya tidak sama disebut terjadi heteroskedastisitas. Persamaan regresi yang baik jika tidak terjadi Heteroskedastisitas (Danang Sunyoto 2007: 93). Konsekuensi adanya heteroskedastisitas dalam model regresi adalah estimator yang diperoleh tidak efisien, baik dalam sampel kecil maupun sampel besar. Diagnosis adanya heteroskedastisitas dalam uji regresi dapat diidentifikasi dari pola scatter plot diagram yang dihasilkan oleh SPSS release 12.0. apabila tidak ada pola tertentu dalam scatter plot diagram, maka tidak ada gejala heteroskedastisitas dari model regresi yang digunakan.

3. Uji Normalitas

dilakukan dengan membandingkan data riil dengan data distribusi normal (otomatis oleh komputer) secara komulatif. Sebuah data dikatakan berdistribusi normal jika garis data riil mengikuti garis diagonal (Danang Sunyoto, 2007:102).

4. Pengujian Parsial (Uji t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen (Imam Ghozali, 84 : 2007). Rumus uji t adalah sebagai berikut:

t test =

( )

i

β β SE Keterangan :

β i : Koefisien regresi variabel independen SE β i : Standar error variabel independen

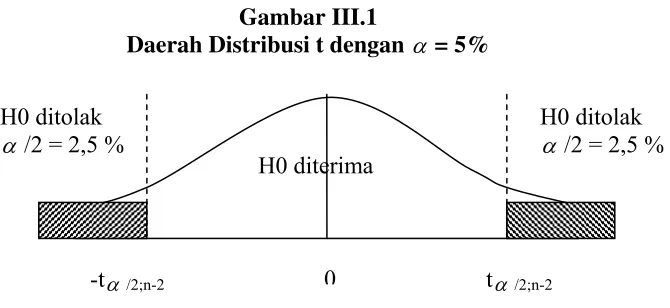

Prosedur hipotesisnya adalah sebagai berikut (Iqbal Hasan, 2006:109): a. Menentukan formulasi hipotesis

Pengujian terhadap β1 diartikan sebagai penguji signifikan tidaknya hubungan antara variabel X1 terhadap variabel Y, demikian juga pengujian

β2, β3, β4 terhadap X2 dan X3, X4.

H1 : β1 ≠ β2 ≠ β3 ≠ β4 ≠ 0: secara parsial ada pengaruh signifikan antara X1, X2, X3, X4 terhadap Y

b. Ketentuan yang digunakan dalam analisis ini adalah menggunakan taraf nyata (α ) 5% untuk uji dua arah dan derajat kebebasan (df) n-2 (17-2 =15), nilai t tabel = 2,132.

c. Kriteria pengujian hipotesis

H0 diterima (H1 ditolak ) apabila -tα/2;n-2≤ thitung ≤ tα/2;n-2

H0 di tolak (H1 diterima ) apabila thitung > tα/2;n-2 atau -thitung < -tα/2;n-2 d. Membuat kesimpulan H0 diterima atau ditolak.

Perhitungan yang telah diperoleh dari hasil analisis data dapat diformulasikan dalam gambar berikut:

Gambar III.1

Daerah Distribusi t dengan α = 5%

5. Pengujian Simultan (Uji F)

Uji statistik F digunakan untuk mengetahui apakah variabel independen secara bersama-sama atau simultan berpengaruh secara signifikan terhadap variabel dependen (Dwi Priyatno, 2008:81). Signifikan berarti

H0 diterima H0 ditolak

α /2 = 2,5 %

-tα/2;n-2 tα/2;n-2

H0 ditolak α /2 = 2,5 %

hubungan yang terjadi dapat berlaku untuk populasi. Fhitung dapat dicari dengan rumus sebagai berikut:

F0 =

(

(

2)

)

Pengujian penelitian ini dengan level of significance (α) 5%, dengan degree of freedom (k-1,n-k). k = jumlah variabel, n = jumlah sampel. Nilai df pembilang (k-1), (5-1) = 4, df penyebut (n-k), (17-5) = 12. Jadi Ftabel dalam penelitian ini 3,26.

Formulasi hipotesis penelitiannya adalah:

a. H0: tidak ada pengaruh yang signifikan antara X1, X2, X3, X4 secara

simultan terhadap Y

b. Ha: ada pengaruh yang signifikan antara X1, X2, X3, X4 secara simultan terhadap Y

Kriteria pengujian hipotesis F adalah berupa level signifikansi 0,05 dengan degree of freedom dan uji satu sisi, sebagai berikut:

a. H0 diterima jika Fhitung ≤ Fα;k-1;n-k b. H0 ditolak jika Fhitung > Fα;k-1;n-k

Gambar III.2

Daerah Distribusi F dengan α= 5%

6. Pengujian Koefisien Determinasi (Uji R2)

Pengujian koefisien determinasi bertujuan mendukung hasil uji simultan, yaitu menunjukkan besarnya pengaruh variabel independen terhadap variabel dependennya yang dinyatakan dalam bentuk persentase (%).

Koefisien determinasi untuk sampel diberi nilai R2. Nilai koefisien determinasi ini adalah lebih besar dari nol dan lebih kecil dari 1. Koefisien determinasi mendekati nol menunjukkan bahwa variabel independen yang digunakan tidak dapat menerangkan dengan baik terhadap variabel dependen. Hal ini berarti masih ada variabel independen lain yang tidak dipilih dalam pengamatan, yang berpengaruh terhadap variabel dependen. Sebaliknya bila koefisien determinasi mendekati 1, menunjukkan bahwa variabel independen yang digunakan telah dapat menerangkan variabel dependen secara lebih sempurna (Soelistyo dalam Asri Pamungkas Whidayanti 2007).

α = 5 %

H0 diterima H0 ditolak

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Berdirinya Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

Secara singkat, tonggak perkembangan pasar modal di Indonesia dapat dilihat sebagai berikut:

• 14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda.

• 1914 – 1918 : Bursa Efek di Batavia ditutup selama Perang Dunia I

• 1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek di Semarang dan Surabaya

• Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup.

• 1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II

• 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman Wiradinata) dan Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo). Instrumen yang diperdagangkan: Obligasi Pemerintah RI (1950)

• 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif.

• 1956 – 1977 : Perdagangan di Bursa Efek vakum.

• 1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan instrumen Pasar Modal.

• 1987 : Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia.

• 1988 – 1990 : Paket deregulasi dibidang Perbankan dan Pasar Modal diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat.

• 2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer.

• Desember 1988 : Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal.

• 16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya.

• 13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

• 10 November 1995 : Pemerintah mengeluarkan Undang –Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996.

• 1995 : Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya.

• 2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan di pasar modal Indonesia.

• 2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading).

• 2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

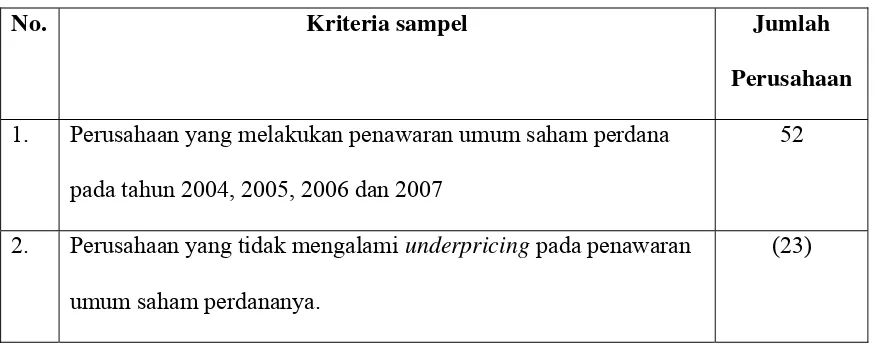

B. Sampel Penelitian

Berdasarkan kriteria pengambilan sampel diatas dapat dijelaskan bahwa perusahaan yang dapat digunakan sebagai sampel dalam penelitian ini adalah:

Tabel IV.1 Seleksi Pemilihan Sampel

No. Kriteria sampel Jumlah

Perusahaan 1. Perusahaan yang melakukan penawaran umum saham perdana

pada tahun 2004, 2005, 2006 dan 2007

52

2. Perusahaan yang tidak mengalami underpricing pada penawaran umum saham perdananya.

3. Perusahaan yang mengalami underpricing pada penawaran umum saham perdananya

29

4. Perusahaan yang laporan keuangannya tidak lengkap dan terdapat angka 0 pada rasio-rasionya.

(12)

Perusahaan yang terpilih sebagai sampel 17

Berdasarkan kriteria sampel yang ditentukan, perusahaan yang melakukan penawaran umum perdana (initial public offering) pada tahun 2004, 2005, 2006 dan 2007 jumlah seluruhnya 52 perusahaan. Diantara 52 perusahaan tersebut hanya 23 perusahaan yang mengalami underpricing pada harga perdananya, maka 23 perusahaan tersebut dicari rasionya berdasarkan laporan keuangan pada 1 tahun sebelum perusahaan melakukan penawaran umum perdana. Laporan keuangan perusahaan tersebut diambil dari prospektus yang diterbitkan perusahaan. Setelah semua rasio terhitung, perusahaan yang rasionya tidak terdapat angka 0 adalah perusahaan yang menjadi pilihan terakhir yaitu 17 perusahaan. Perusahaan- perusahaan tersebut dapat dilihat dalam tabel IV.2 seperti berikut:

Tabel IV.2 Tabel Perusahaan Sampel No. Kode Nama Perusahaan

1 MAPI Mitra Adiperkasa Tbk

3 SQMI Allbond Makmur Usaha Tbk 4 BTEK Bumi Teknokultura Unggul 5 ADHI Adhi Karya (Persero) Tbk 6 MICE Multi Indocitra Tbk 7 CPRO PT Central Proteinaprima Tbk

8 TRUB Truba Alam Manunggal Engineering Tbk 9 RUIS Radiant Utama Interinsco Tbk

10 BACA PT Bank Capital Indonesia Tbk 11 BISI PT BISI International Tbk 12 DEWA PT Darma Henwa Tbk

13 JKON PT Jaya Konstruksi Manggala Pratama Tbk 14 JSMR PT Jasa Marga (Persero) Tbk

15 PKPK PT Perdana Karya Perkasa Tbk 16 WEHA PT Panorama Transportasi Tbk 17 WIKA PT Wijaya Karsa (Persero) Tbk

C. Data Perusahaan

1. Kode : MAPI

Nama : Mitra Adiperkasa Tbk Alamat : Wisma 46 Fl. 26th

Jl. Jend Sudirman, Kav 1 Jakarta 10220

Bidang Usaha : Cafe dan restoran, agen dan distributor-distributor Presiden Komisaris : Mien Sugandhi

Presiden Direktur : HBL Mantiri

Pemegang Saham : PT Mandiri Sekuritas Repo 34.75% PT Satya Mulia Gema Gemilang 16.84% PT Map Primer Indonesia 5.47%

Umum 42.67%

2. Kode : AKKU

Nama : PT Aneka Kemasindo Utama Tbk Alamat : Daan Mogot Km. 19

Jl. Jend Sudirman No. 143 Kebon Besar, Batu Ceper, Tangerang 15124

Bidang Usaha : Pengepakan plastik, gelas dan botol Presiden Komisaris : Chu Jang Lie

Presiden Direktur : Jonathan Yuwono

Chu Jang Lie 0.65% Umum 34.78%

3. Kode : SQMI

Nama : Allbond Makmur Usaha Tbk Alamat : Jl. Sukarjo Wiryopranoto No.69A

Jakarta

Bidang Usaha : Manufaktur dan distributor motor dengan “ Sanex” Presiden Komisaris : Kong Tju Yun

Presiden Direktur : Benny Suwandy

Pemegang Saham : PT Sanex Internasional 59.56% Kong Tju Yun 0.60%

Umum 39.84%

4. Kode : BTEK

Nama : Bumi Teknokultura Unggul Tbk Alamat : Jl. Kapten Tendean No. 11

Kuningan Barat, Jakarta 12710

Bidang Usaha : Transportasi, industri dan servis Presiden Komisaris : Benny Tjokrosaputro

Pemegang Saham : PT Kencanaraya Nusasement 13.51% Benny Wirawansa 22.68%

Edy Suwarno Al Jab L. Sing 21.01% Umum 42.60%

5. Kode : ADHI

Nama : Adhi Karya (Persero) Tbk Alamat : Jl. Raya Pasar Minggu Km.18

Jakarta 12510

Bidang Usaha : Konstruksi, konsultan manajemen, manajemen pembangunan, system pengembangan, properti dan realti

Presiden Komisaris : Ir. Imam Santoso Ernawi, MCM, M.Sc Presiden Direktur : Ir. M. Saiful Imam, MM

Pemegang Saham : Pemerintah RI 51% Manajemen 1.3% Umum 47.70%

6. Kode : MICE Nama : Multi Indocitra Tbk Alamat : Wisma Kosgoro lantai 5

Jakarta 13930

Bidang Usaha : Distributor produk kosmetik, kesehatan, perlengkapan hamil dan bayi dengan merek “pigeon”

Presiden Komisaris : Julius Irwan Riyanto Presiden Direktur : Thomas Kangaran

Pemegang Saham : PT Buana Graha Utama 60.44% HSBC-Fund Service Client 7.33% Umum 26.12%

The Northrn Trust Co 6.10%

Thomas Surjadi Linggodigdo 0.01%

7. Kode : CPRO

Nama : PT Central Proteinaprima Tbk Alamat : SHS Building

Jl. Ancol Barat Blok A5.E No. 10, Ancol Jakarta 14430

Bidang Usaha : Perternakan udang, makanan ikan, manufaktur. Presiden Komisaris : Benjamin Jiaravanon

Presiden Direktur : Jiacipto Jiaravanon

Pemegang Saham : PT Surya Hidup Satwa 37.19% Umum 27.17%

Charm Easy International Limited 9.40% PT Central Pertiwi 0.65%

Perfect Companion Group Co. Lrd 0.37% Iceland International Limited 0.19%

8. Kode : TRUB

Nama : Truba Alam Manungggal Engineering Tbk Alamat : Sona Topas Tower, lantai 11

Jl. Jend Sudirman, Kav 26 Jakarta 12920

Bidang Usaha : Konstruksi, teknik, konstruksi bangunan, infrastruktur, dan industri manufaktur

Presiden Komisaris : Hendrik Tee Presiden Direktur : Sidarta Sidik

Pemegang Saham : PT Mandala Kapital 27.34% PT Alam Manunggal 12.85% Indo Infrastructure 12.94% Umum 46.90%

9. Kode : RUIS

Jakarta 12720

Bidang Usaha : Operation Support Service, Inspection dan Certification, Offshore Service.

Presiden Komisaris : Ahmad Ganis

Presiden Direktur : Ir. Sofwan Farisyi, MM

Pemegang Saham : PT Radiant Nusa Investama 63.58% Value Monetization Ltd 15.58% Crest Capital Asia Ltd 5.32% Asad Umar Baredwan 2.65% Umum 12.87%

10.Kode : BACA

Nama : Bank Capital Indonesia Tbk Alamat : Sona Topas Tower 16th Fl, Jl. Jend. Sudirman Kav. 26 Jakarta

Bidang Usaha : Bank

Presiden Komisaris : Danny Nugroho Presiden Direktur : Nico Mardiansyah Pemegang Saham : Danny Nugroho 62.39%

11.Kode : BISI

Nama : BISI INTERNATIONAL Tbk

Alamat : Jl. Raya Surabaya Mojokerto Km.19 Desa Bringinbendo

Jawa Timur Bidang Usaha : Tanaman Pangan

Presiden Komisaris : Jialipto Jiaravanon Presiden Direktur : Junaidi Sungkono

Pemegang Saham : Midsummer Limited, 30% PT Agrindo Pratama 28% CP. Agriculture Limited 14,7%

ABN AMRO BANK N.V SINGAPORE BRANCH S/A ACCOUNT CLIENTS, 5%

12.Kode : DEWA Nama : Darma Henwa Tbk

Alamat : Menara Anugrah Kt. Taman E.3.3 lt.11,12, Jl. Mega Kuningan lot.8.6-8.7 Jakarta

Bidang Usaha : Energi

Pemegang Saham : Zurich Assets International Ltd 75.34%

Credit Suisse Singapore Branch S/A Capital Managers Asia P15.58%

13.Kode : JKON

Nama : Jaya Kontruksi Manggala Pratama Tbk Alamat : Tmn Bintaro Jaya Gedung B

Jl. Bintaro Raya Jakarta

Bidang Usaha : Konstruksi Presiden Komisaris : Ir. Ciputra Presiden Direktur : Trisna Muliadi

Pemegang Saham : PT Pembangunan Jaya 67.65% Deltaville Investment Ltd 9.68%

14.Kode : JSMR

Nama : Jasa Marga (PERSERO) Tbk

Alamat : Jl. Jagorawi Toll Plaza TMII Dukuh - Kramat Jati Jakarta Timur

Bidang Usaha : Jalan Tol, Pelabuhan, Bandara dan Sejenisnya. Presiden Komisaris : Drs. GEMBONG PRIYONO, MSc

Pemegang Saham : -

15.Kode : PKPK

Nama : Perdana Karya Perkasa Tbk

Alamat : Jl. Sentosa No.56, Samarinda 75117 Kalimantan Timur

Bidang Usaha : Mesin dan alat berat. Presiden Komisaris : Lie Hendry Widyanto Presiden Direktur : Soerjadi Soedarsono

Pemegang Saham : Soerjadi Soedarsono 52.03% Fanny Listiawati 20,28%

PT Sarijaya Permana Sekuritas 6.54%

16.Kode : WEHA

Nama : Panorama Transportasi Tbk Alamat : Gedung Panorama, lt.5,

Jl. Tomang Raya No.63 Jakarta

Bidang Usaha : Transportasi

Presiden Komisaris : Budijanto Tirtawisata Presiden Direktur : Satrijanto Tirtawisata

SJ. Asset Management SDN. BHD 5.88%

17.Kode : WIKA

Nama : Wijaya Karya (PERSERO) Tbk Alamat : Jl. D.I. Panjaitan Kav. 9

Jakarta 12720 Bidang Usaha : Konstruksi

Presiden Komisaris : Ir. Agoes Widjarnako MIP Presiden Direktur : Bintang Perbowo

Pemegang Saham : NEGARA REPUBLIK INDONESIA 68.42%.

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Analisis Data

Penelitian ini menggunakan model regresi berganda sehingga harus memenuhi asumsi-asumsi klasik persamaan regresi berganda, yaitu multikolinieritas, autokorelasi, heteroskedastisitas dan normalitas.

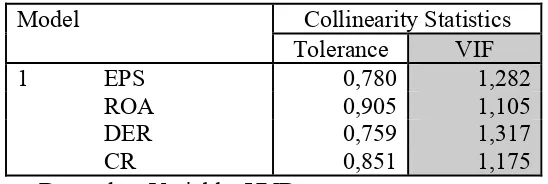

1. Uji Asumsi Klasik d. Uji Multikolinieritas

Hasil uji multikolinearitas dengan menghitung nilai tolerance dan VIF. Nilai tolerance

( )

α = 5% atau 0,05, maka VIF=5. Dari output besar VIF hitung EPS=1,282, ROA=1,105, DER=1,317, CR=1,175 seluruh nilai VIF<5, sedangkan tolerance EPS=0,780, ROA=0,905, DER=0,759, CR=0,851 semuanya diatas 5%, sehingga dapat disimpulkan tidak menunjukkan adanya multikolinearitas antar variabel independen.Tabel V.1 Hasil Uji Multikolinieritas Model Collinearity Statistics

Tolerance VIF

1 EPS 0,780 1,282

ROA 0,905 1,105

DER 0,759 1,317

CR 0,851 1,175

a. Dependent Variable: UND

b. Uji Autokorelasi

Ukuran dalam menentukan ada tidaknya masalah autokorelasi dapat dilihat dari nilai Durbin Watson (DW). Nilai DW dari penelitian ini 0.956 yang berada di antara -2 dan +2, berarti dapat disimpulkan bahwa tidak terjadi autokorelasi. Hal ini berarti persamaan layak dipakai sebagai alat prediksi.

Tabel V.2 Hasil Uji Autokorelasi

Model

Durbin- Watson

1 .956

a. Predictors: (Constant), CR, EPS, ROA, DER b. Dependent Variable: UND

c. Uji Heteroskedastisitas

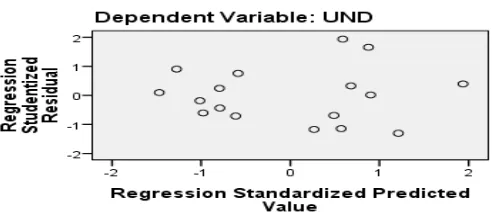

Analisis gambar scatterplot di bawah didapatkan titik-titik menyebar di bawah dan di atas sumbu Y dan tidak mempunyai pola yang teratur, jadi kesimpulannya variabel bebas tidak terjadi heteroskedastisitas atau bersifat homoskedastisitas.

2. Uji Normalitas

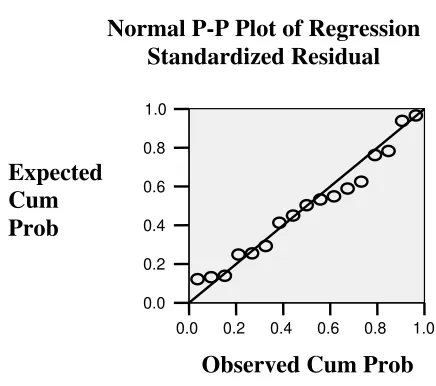

Uji normalitas dilakukan dengan membandingkan garis data riil dengan garis data diagonal pada gambar normal probability plots. Pada gambar V.2 menunjukkan distribusi normal, karena garis (titik-titik) mengikuti garis diagonal. Hal ini berarti bahwa data yang digunakan dalam penelitian ini berdistribusi normal.

Gambar V.2 Hasil Uji Normalitas

3. Analisis Regresi Linier Berganda

Analisis regresi ini bertujuan untuk mengetahui besarnya pengaruh yang diberikan variabel independen yaitu Current Ratio (X1), Earnings Per Share(X2), Financial Leverage(X3) dan Return On Assets(X4) terhadap variabel dependen yaitu Underpricing/Initial Return (Y). Analisis perhitungan yang telah dilakukan adalah sebagai berikut:

1.0

Normal P-P Plot of Regression Standardized Residual

Tabel V.3 Hasil Analisis Regresi LinierBerganda

Model

Unstandardized Standardized

t Sig. a. Dependent Variable: UND

Berdasarkan tabel 5.4 di atas, hasil perhitungan tersebut disajikan dalam sebuah pesamaan sebagai berikut:

Y = 0,018+ 0,005X1 -0,001X2 +0,017X3 -2,1X4

persamaan di atas kemudian diinterpretasikan seperti berikut:

a. Nilai konstanta 0,018 artinya adalah apabila variabel bebas yang diteliti yaitu Current Ratio (X1), Debt to Equity Ratio (X2), Return On Assets (X3) dan Earning Per Share (X4) bernilai konstan, maka Initial Return yang akan diterima investor senilai 0,018.

c. Nilai koefisien regresi variabel Debt to Equity Ratio (X2) sebesar -0,001 artinya apabila variabel lain yang diteliti bernilai konstan maka setiap penurunan (1) satu persen atas variabel Debt to Equity Ratio akan menurunkan Initial Return sebesar 0,001. Penurunan yang terjadi pada variabel Debt to Equity Ratio ini dikarenakan semakin banyaknya asset perusahaan yang dibiayai oleh hutang.

d. Nilai koefisien regresi variabel Return On Assets (X3) sebesar 0,017 artinya apabila variabel lain yang diteliti bernilai konstan maka setiap peningkatan (1) satu persen atas variabel Return On Assets akan meningkatkan Initial Return sebesar 0,017. Peningkatan yang terjadi pada variabel Return On Assets ini dikarenakan peningkatan laba bersih terhadap total assets.

5. Pengujian Hipotesis a. Uji t (parsial)

Uji t digunakan untuk menguji koefisien regresi variabel independen secara individual dalam menjelaskan variabel dependen. Hipotesis uji t menjelaskan bahwa, terdapat pengaruh yang signifikan secara parsial dari variabel independen yang terdiri dari Current Ratio (X1), Debt to Equity Ratio (X2), Return On Assets (X3) dan Earning Per Share (X4) terhadap variabel dependen yaitu Underpricing (initial return). Berikut ini adalah hasil analisis uji t:

Tabel V.4 Hasil Analisis Uji Parsial (t)

Model

Unstandardized Standardized

t Sig. a. Dependent Variable: UND

Berdasarkan hasil analisis uji parsial di atas, maka dapat diinterpretasikan sebagai berikut:

1) Pengaruh variabel Earnings Per Share terhadap Underpricing

probabilitas 0,695 pada tingkat signifikansi 5 % (α = 0,05). Nilai probabilitas lebih besar dari signifikansi (0,695 > 0,05), maka H0 diterima dan Ha ditolak. Hal ini berarti bahwa tidak terdapat pengaruh yang signifikan dari variabel Earnings Per Share terhadap Underpricing secara parsial. Maka hipotesis yang dipaparkan sebelumnya tidak terbukti.

Analisis variabel Earnings Per Share terhadap Underpricing juga dapat dilakukan melalui perbandingan thitung dengan ttabel yang dapat dilihat dalam gambar berikut:

Gambar V.3

Daerah Penentuan H0 Variabel Earnings Per Share

Nilai ttabel untuk N = 17 , uji dua sisi dengan α = 0,05 masing-masing menjadi 0,025 diperoleh ttabel sebesar 2,132 sehingga -ttabel < -thitung (-2,132 < -0,402 ) maka H0 diterima dan Ha ditolak.

2) Pengaruh variabel Return On Assets terhadap Underpricing

Berdasarkan tabel hasil perhitungan, diperoleh nilai thitung untuk variabel Return On Assets adalah sebesar 3,485 dengan nilai probabilitas 0,005 pada tingkat signifikansi 5 % (α = 0,05). Nilai

H0 diterima α /2 = 2,5 %

-2,132 2,132

α /2 = 2,5 %