4.1 Latar Belakang

Pada P2KP II, dana BLM (Bantuan Langsung ke Masyarakat) ditempatkan sebagai dana stimulan atau pelengkap dari prakarsa dan keswadayaan masyarakat untuk menanggulangi masalah kemiskinan di wilayahnya. Oleh karena itu, diharapkan agar dana BLM dapat dikelola secara bijak bagi perbaikan kesejahteraan masyarakat miskin setempat, sesuai kebutuhan nyata masyarakat yang diidentifikasi, disepakati serta diputuskan oleh masyarakat sendiri yang dituangkan melalui Program Penanggulangan Kemiskinan (Pronangkis).

Mengingat posisi strategis dana BLM tersebut, diharapkan agar pengelolaannya oleh masyarakat benar-benar berorientasi kemanfaatan sebesar-besarnya bagi perbaikan kesejahteraan masyarakat miskin tersebut. Hal ini berarti bahwa dalam pelaksanaan P2KP, dana BLM dapat dimanfaatkan untuk kegiatan-kegiatan apa pun selama berkaitan langsung dengan upaya perbaikan masyarakat miskin atau bersifat "open menu" selama tidak melanggar ketentuan "Daftar kegiatan Terlarang/Negatif List P2KP", sebagaimana telah diuraikan dalam Buku Pedoman Umum P2KP.

Dengan demikian, P2KP II tidak mendorong masyarakat untuk memilih dan mengutamakan kegiatan tertentu atau sebaliknya membatasi kegiatan tertentu. Pilihan kegiatan ditetapkan oleh masyarakat sendiri, melalui proses yang melibatkan masyarakat banyak, transparan, rasional, akuntabel, dan berorientasi pada sasaran utama yang dituju P2KP, yakni perbaikan kesejahteraan masyarakat miskin. Salah satu pilihan masyarakat yang mungkin muncul

Bab 4. Pengelolaan Dana Pinjaman Bergulir

oleh UPK-BKM

adalah kehendak untuk memanfaatkan dana BLM sebagai pinjaman bergulir untuk kepentingan produktif. Berkaitan dengan pelaksanaan pinjaman bergulir dalam P2KP harus diposisikan sebagai suatu proses pembelajaran masyarakat, terutama masyarakat miskin. Hal ini berarti bahwa pada satu sisi masyarakat diajak untuk mengenal dan belajar tentang prinsip-prinsip pengelolaan dana pinjaman bergulir, sehingga pinjaman tersebut benar-benar dimanfaatkan untuk kepentingan produktif (langsung ataupun tidak langsung dapat meningkatkan pendapatan peminjam). Akan tetapi, pada sisi lain penerapan prinsip-prinsip pengelolaan pinjaman bergulir tidak boleh menutup peluang atau kesempatan bagi masyarakat miskin untuk memanfaatkan akses BLM dengan berbagai persyaratan dan kriteria yang tidak mungkin dipenuhi oleh masyarakat miskin.

Mengingat pentingnya proses pembelajaran pengelolaan dana pinjaman bergulir dalam pelaksanaan P2KP, maka perlu dikembangkan suatu strategi pengelolaan pinjaman bergulir agar tepat sasaran, efektif, dan efesien serta berkelanjutan.

Strategi ini sangat penting terutama untuk mengantisipasi kondisi Apabila masyarakat, melalui PJM dan Rencana tahunan Pronangkis, menghendaki serta memutuskan bahwa sebagian dana BLM akan dimanfaatkan untuk pembelajaran masyarakat dalam pengelolaan pinjaman bergulir untuk kepentingan produktif melalui penciptaan peluang usaha dan kesempatan kerja serta pengembangan usaha-usaha kecil yang berkaitan dengan peningkatan pendapatan masyarakat miskin.

4.2. Kegiatan Pinjaman Bergulir sebagai Salah Satu Pilihan Masyarakat

P2KP menitikberatkan pada upaya penguatan BKM sebagai organisasi masyarakat yang mampu berperan sebagai penggerak utama upaya penanggulangan kemiskinan di lingkup kelurahan berdasar pada kebutuhan nyata masyarakat.

Untuk menjalankan peran dan fungsinya, BKM bersama masyarakat setempat akan menyusun PJM dan rencana tahunan Pronangkis (Program Penanggulangan Kemiskinan) yang didasarkan pada hasil pemetaan kemiskinan secara swadaya. Dalam Pronangkis yang bersifat "open menu" tersebut, diuraikan berbagai rencana strategis maupun rencana tindak yang akan dilaksanakan oleh masyarakat setempat dalam menanggulangi kemiskinan di lingkup kelurahannya. Salah satu kemungkinan kegiatan strategis yang akan diputuskan masyarakat adalah bahwa sebagian alokasi dana BLM akan dimanfaatkan untuk pelayanan pinjaman bergulir bagi pembelajaran masyarakat dalam penciptaan peluang usaha, kesempatan kerja dan peningkatan pendapatan masyarakat miskin, serta kegiatan-kegiatan produktif lainnya.

Dengan demikian, program pinjaman bergulir merupakan salah satu opsi/pilihan dari berbagai alternatif kegiatan untuk penanggulangan kemiskinan yang diputuskan masyarakat secara transparan, akuntabel dan demokratis. APABILA pilihan pinjaman bergulir tersebut telah menjadi keputusan masyarakat, maka berhasil tidaknya program pinjaman bergulir akan sangat tergantung pada kemampuan UPK-BKM dalam mengelola pinjaman bergulir disatu pihak, serta kemampuan pengguna pinjaman, yang dalam hal ini KSM dan anggota, dalam merencanakan serta memanfaatkan pinjaman di lain pihak.

Hal ini berarti, UPK-BKM sebagai pengelola sedapat mungkin dapat mengikuti sistem pengelolaan pinjaman bergulir yang standar sebagaimana diuraikan dalam pedoman teknis ini, disamping pedoman khusus pengelolaan pinjaman bergulir oleh UPK-BKM yang akan disusun secara tersendiri.

4.3. Tujuan, Strategi dan Prinsip

a) Tujuan

Sebagai salah satu pilihan kegiatan dalam rangka penanggulangan kemiskinan, tujuan program

pinjaman bergulir dalam P2KP dapat dirumuskan: 1. Mendorong proses pembelajaran masyarakat

miskin dalam menciptakan peluang usaha dan kesempatan kerja, peningkatan pendapatan, maupun kegiatan yang bersifat produktif lainnya; 2. Meningkatkan jangkauan pelayanan terhadap masyarakat miskin yang tidak memliki penghasilan dan/atau relatif berpendapatan sangat rendah yang merupakan kelompok sasaran utama P2KP;

3. Membuka akses bagi usaha kecil dan para pengusaha kecil yang selama ini tidak mendapatkan akses dan belum terjangkau oleh pelayanan lembaga keuangan formal yang sudah ada, sebagai upaya untuk menciptakan peluang kesempatan kerja bagi masyarakat miskin setempat;

4. Memberikan kontribusi terhadap tujuan umum P2KP yakni membantu upaya penanggulangan kemiskinan, melalui kegiatan pinjaman bergulir. 5. Mengurangi kesenjangan antara sisi penawaran

(supply side) yang terbatas dengan sisi permintaan (demand side) yang masih belum dapat dilayani secara keseluruhan, khususnya oleh lembaga keuangan formal;

b) Strategi

Guna mencapai tujuan tersebut di atas, akan dikembangkan strategi berikut:

1. Menguji kelayakan BKM/UPK, KSM maupun anggota dengan menggunakan instrumen kriteria kelayakan yang sudah dipersiapkan sebelum memulai program pinjaman bergulir di suatu kelurahan sasaran.

2. Memberikan pelatihan pendahuluan bagi BKM sebelum pinjaman bergulir dimulai.

3. Memberikan pelatihan dasar pengelolaan pinjaman bergulir bagi semua calon manajer dan staf pengelola UPK sebelum kegiatan pinjaman bergulir dimulai serta pelatihan lanjutan bagi manajer UPK/ staf yang menunjukkan kinerja pengelolaan pinjaman bergulir yang baik untuk dapat dikembangkan lebih lanjut sebagai program kredit mikro.

4. Memberikan pendampingan dan konsultasi dalam rangka memperkuat kemampuan pengelolaan pinjaman bergulir kepada BKM/UPK oleh KMP, KMW maupun konsultan dari luar yang

mempunyai kemampuan memadai.

5. Mengembangkan sistem monitoring dan pengawasan pengelolaan pinjaman bergulir sebagai upaya melakukan perbaikan terus menerus.

6. Mendorong terjadinya pelatihan di tingkat kelompok pemanfaat pinjaman baik pelatihan dasar sebelum kelompok menerima pinjaman maupun pelatihan yang bersifat teknis pembelajaran dan pengembangan usaha. 7. Memfasilitasi akses BKM/UPK terhadap

sumberdaya luar yang ada, baik menyangkut dukungan keuangan maupun bantuan teknis khususnya yang berhubungan dengan pengelolaan pinjaman bergulir.

c) Prinsip-prinsip

c.1. Pengaturan dan Pengelolaan

Beberapa pengaturan serta pengelolaan pinjaman bergulir yang perlu mendapat perhatian dari BKM/UPK adalah:

• Dana BLM yang dialokasikan untuk kegiatan pinjaman bergulir adalah milik masyarakat kelurahan sasaran dan bukan milik perorangan; • Tujuan dipilihnya kegiatan pinjaman bergulir adalah

dalam rangka membantu program penanggulangan kemiskinan dan oleh karenanya harus menjangkau warga masyarakat miskin sebagai kelompok sasaran utama P2KP; • Pengelolaan pinjaman bergulir berorientasi kepada

proses pembelajaran untuk penciptaan peluang usaha dan kesempatan kerja, peningkatan pendapatan masyarakat miskin, serta kegiatan-kegiatan produktif lainnya;

• Pengelolaan pinjaman bergulir dipisahkan antara BKM sebagai representasi dari warga masyarakat yang adalah pemilik modal dan mempunyai wewenang dalam tataran pengawasan dan penentu kebijakan dasar/umum serta UPK sebagai pengelola kegiatan pinjaman bergulir yang dalam batas-batas tertentu diberikan kewenangan operasional namun tetap bertanggungjawab langsung kepada BKM;

• Prosedur serta keputusan pemberian pinjaman harus mengikuti prosedur pemberian pinjaman bergulir yang standar dan ditangani oleh pengelola pinjaman bergulir;

• Manajer pinjaman bergulir harus orang yang mempunyai kemampuan dan telah memperoleh

sertifikat dari pelatihan dasar yang diadakan oleh P2KP;

• Pengelola pinjaman bergulir mempunyai sistempembukuan yang standar serta sistempelaporan keuangan yang memadai; • Pengelola pinjaman bergulir mendapat

pengawasan baik oleh BKM maupun fasilitator dan konsultan pelaksana (KMW) atau pihak yang ditunjuk proyek.

c.2. Pelayanan dan Pengelolaan pinjaman.

Dalam hal memberikan pelayanan pinjaman serta pengelolaan pinjaman, BKM/UPK harus memperhatikan hal-hal berikut:

• Pelayanan pinjaman hanya untuk calon peminjam yang sesuai kriteria kelompok sasaran P2KP yakni masyarakat miskin yang akan memulai suatu usaha yang layak dan menguntungkan serta belum pernah mendapat pelayanan pinjaman dari lembaga keuangan lainnya atau warga masyarakat non miskin yang benar-benar menjamin akan mampu menciptakan peluang usaha dan kesempatan kerja serta peningkatan pendapatan masyarakat miskin di wilayahnya; • Calon kelompok peminjam harus diberi pelatihan

serta pendampingan sehingga mereka menyadari arti dan fungsi pinjaman, memahami prosedur dan mekanisme pengajuan pinjaman, mengerti tentang kriteria kelayakan, serta memahami fungsinya dalam menyusun perencanaan usaha serta mampu menganalisa rencana usaha tersebut; • Kelompok peminjam setuju untuk menerapkan

sistemtanggung renteng secara tertulis yang ditandatangani oleh semua anggota;

• Pelayanan pinjaman diberikan secara bertahap, berdasar pada catatan prestasi, dimulai dari jumlah yang kecil pada awalnya, meningkat pada tahap berikutnya sesuai kinerjanya;

• Peminjam dengan catatan prestasi yang bagus dapat mendapatkan pelayanan pinjaman secara terus menerus;

• Jumlah pinjaman harus sesuai kebutuhan akan modal dan sesuai dengan tingkat kemampuan pengembalian (mempertimbangkasn aspek cash flow);

• Tidak ada pinjaman untuk tujuan lain, kecuali untuk kegiatan yang bersifat produktif dalam rangka menciptakan peluang usaha dan kesempatan kerja, peningkatan pendapatan bagi masyarakat

miskin di kelurahan setempat, serta perbaikan kesejahteraan masyarakat miskin;

• Bunga pinjaman sedapat mungkin "berorientasi" pada tingkat suku bunga pasar dalam arti: dapat menutup biaya operasional, biaya resiko kredit macet, memelihara nilai modal awal, serta tingkat keuntungan tertentu (tentang cara bagaimana menghitung suku bunga yang berorientasi pasar lihat pada panduan khusus pengelolaan pinjaman bergulir).

• Dikembangkan suatu sistem dana tanggung renteng yang merupakan bagian dari komponen suku bunga.

• BKM/UPK tidak diperkenankan mengelola tabungan dari KSM dan/atau anggotanya, kecuali pada pasca proyek di mana BKM/UPK telah siap untuk menjadi LKM (Lembaga Keuangan Mikro) yang memadai. Namun upaya mobilisasi tabungan KSM/anggota harus tetap dimotivasi dan di tingkatkan oleh BKM/UPK sejak awal dan diarahkan untuk disetorkan ke bank terdekat sesuai pilihan KSM/anggota.

4.4. Kelompok Sasaran

Kelompok sasaran P2KP adalah masyarakat miskin di wilayah kelurahan sasaran yang kriterianya ditentukan sendiri oleh masyarakat setempat. Hal tersebut membuat ruang yang cukup fleksibel bagi masyarakat sendiri untuk berpartisipasi dalam menentukan siapa yang mereka maksudkan sebagai masyarakat miskin tersebut. Selanjutnya sejalan dengan kebijakan diatas, kelompok sasaran untuk program pinjaman bergulir adalah rumah tangga atau keluarga miskin yang:

• Akan memulai usaha baru;

• Sudah mempunyai usaha kecil yang layak dikembangkan dan memberikan kontribusi secara langsung bagi penciptaan peluang usaha serta kesempatan kerja dan peningkatan pendapatan masyarakat miskin di wilayahnya;

• Kebutuhan modal pinjaman untuk tahap pertama tidak lebih dari Rp. 500,000,- , sedangkan selanjutnya maksimal sebesar Rp 2.000.000,-. Pinjaman di atas nilai maksimum tidak dapat dilayani oleh UPK-BKM, melainkan didorong untuk memperoleh akses ke sumber/lembaga keuangan formal di sekitarnya;

• Memiliki motivasi dan tanggungjawab tinggi untuk mengembalikan pinjamannya.

• Tidak mempunyai akses atau belum terjangkau pelayanan lembaga keuangan.

Langkah-langkah untuk mencapai kelompok sasaran tersebut adalah sebagai berikut:

1. Identifikasi rumah tangga miskin oleh masyarakat melalui pemetaan kemiskinan;

2. Identifikasi rumah tangga miskin yang sesuai dengan kelompok sasaran;

3. Identifikasi calon anggota KSM (sesuai dengan kelompok sasaran P2KP) dalam rangka pembentukan KSM baru. Tahapan ini paralel dengan sosialisasi program pinjaman bergulir tentang gambaran pelaksanaan program pinjaman bergulir: sasarannya, pendekatannya, kriteria kelayakan kelompok, fungsi kelompok, proses pemilihan anggota dll. Informasi diberikan baik kepada calon anggota KSM baru maupun anggota KSM yang sudah ada (existing);

4. Menyeleksi KSM-KSM (baru dan existing) dengan menggunakan instrumen kriteria kelayakan KSM (lihat instrumen kriteria kelayakan KSM); 5. Menghindari memberikan pelayanan pinjaman

kepada KSM yang tidak memenuhi kriteria kelayakan. Hanya KSM yang memenuhi kriteria kelayakan yang dilayani. KSM yang belum memenuhi kriteria diberikan pendampingan oleh fasilitator, kader dan BKM/UPK agar dapat memenuhi kriteria;

6. Mengembangkan kebijakan pemberian pinjaman (pinjaman bergulir) yang berpihak kepada kelompok sasaran utama P2KP, masyarakat miskin, seperti:

• Ketat dengan kriteria kelayakan kelompok sasaran utama P2KP (warga miskin); • Maksimum pinjaman untuk pertama kali tidak

lebih dari Rp. 500.000,- per anggota dan dapat meningkat tahap demi tahap sesuai dengan catatan prestasi-nya dan maksimum pinjaman untuk tahap-tahap berikutnya tidak lebih dari Rp 2 juta;

• Maksimum jangka waktu pinjaman 12 bulan, tetapi bisa kurang dari itu tergantung jenis usaha maupun putaran usahanya;

• Paling tidak angsuran pokok dan bunga dibayar setiap bulan, tetapi bisa lebih sering tergantung jenis usaha maupun putaran usahanya; dan

• Tingkat bunga berorientasi bunga pasar, artinya wajar tanpa subsidi sehingga dapat menutup biaya operasi, resiko kredit, memelihara nilai modal awal dan tingkat keuntungan tertentu.

4.5. Kriteria Kelayakan.

Sebelum kegiatan pinjaman bergulir dalam kelurahan yang bersangkutan dimulai, harus dilakukan pengujian kelayakan, baik untuk BKM/UPK, maupun untuk KSM/anggota dengan menggunakan instrumen kriteria kelayakan yang sudah disiapkan. Hanya apabila para pelaku tersebut telah memenuhi kriteria kelayakan sebagaimana diharapkan, kegiatan pinjaman bergulir dapat dimulai. KMW bertanggung jawab tentang terpenuhinya kriteria kelayakan BKM/ UPK. Sedangkan kriteria kelayakan kelompok maupun anggota menjadi tanggung jawab fasilitator dan kader masyarakat. Kriteria kelayakan tersebut adalah sebagai berikut:

a) Kriteria kelayakan BKM/UPK

Sebelum program pinjaman bergulir dimulai, BKM/ UPK harus memenuhi kriteria kelayakan sebagai berikut:

• Identifikasi awal mengenai kebutuhan pinjaman bergulir telah dilakukan dan tercermin dalam Pronangkis;

• Keputusan untuk melakukan program pinjaman bergulir diambil secara demokratis dan transparan yang didukung oleh warga masyarakat;

• Pengurus BKM telah mengikuti pelatihan pendahuluan mengenai konsepi pengelolaan pinjaman bergulir yang diselenggarakan oleh proyek;

• Pengurus BKM telah merekrut manajer UPK sebagai calon pengelola pinjaman bergulir dengan pengalaman yang memadai;

• Manajer dan staf UPK telah mengikuti pelatihan dasar pengelolaan pinjaman bergulir yang diadakan oleh proyek dan mendapat sertifikat; • Pemisahan fungsi antara BKM dan UPK telah

dipahami oleh kedua belah pihak: BKM merupakan representasi warga masyarakat adalah sebagai pemilik modal dan bertugas mengawasi serta membuat kebijakan umum sesuai visi, misi dan prinsip P2KP. Sedangkan UPK sebagai pengelola pinjaman bergulir mempunyai tugas merumuskan

kebijakan operasional sesuai prinsip-prinsip pengelolaan pinjaman bergulir yang sehat dan bertanggung jawab ke BKM;

b) Kriteria kelayakan KSM/Pengguna kredit

KSM/anggota sebagai pemanfaat pinjaman harus memenuhi kriteria kelayakan. Hanya KSM dan anggota yang memenuhi kriteria kelayakan yang dapat dilayani oleh BKM/UPK. Dengan kata lain, KSM/anggota yang tidak atau belum memenuhi kriteria kelayakan tidak dapat dilayani dan harus ada pendampingan terlebih dahulu sampai KSM tersebut memenuhi kriteria kelayakan.

1. Kriteria kelayakan KSM

• KSM dibentuk hanya untuk tujuan penciptaan peluang usaha dan kesempatan kerja serta peningkatan pendapatan masyarakat miskin; • KSM dibentuk atas dasar kesepakatan

anggota-anggotanya secara sukarela, demokratis, partisipatif, akuntabel, transparan dan kesetaraan; • Paling tidak 2/3 anggota KSM termasuk kategori keluarga miskin sesuai kriteria yang ditetapkan sendiri oleh BKM/Masyarakat.

• Pengurus KSM dipilih secara demokratis dan berfungsi secara aktif

• Semua anggota menyetujui aturan-aturan KSM yang disepakati bersama.

• Ada jadwal pertemuan teratur guna menyusun rencana kegiatan serta memonitor pelaksanaannya

• Mempunyai ikatan pemersatu yang kuat antar anggota.

• Mempunyai administrasi/pencatatan keuangan sederhana yang memadai sesuai kebutuhan • Semua anggota KSM menyetujui sistem tanggung

renteng dan dituangkan secara tertulis. 2. Kriteria kelayakan anggota KSM

• Termasuk dalam katagori keluarga miskin sesuai dengan kriteria yang dikembangkan dan disepakati sendiri oleh masyarakat;

• Memenuhi kriteria kategori kelompok sasaran pro-gram pinjaman bergulir P2KP;

• Dapat dipercaya dan dapat bekerjasama dengan anggota yang lain.

• Sanggup menabung secara teratur sesuai kemampuannya, dimana tabungan akan diteruskan ke bank terdekat, atas nama KSM

maupun pribadi.

• Hadir dan berpartisipasi dalam pertemuan anggota-anggota KSM guna mencermati rencana ekonomi rumah tangga, peluang usaha mikro dan kebutuhan akan kredit guna mengembangkan usahanya.

• Memiliki motivasi untuk berusaha dan bekerja atau dapat pula memiliki usaha dan bermaksud mendorong penciptaan peluang usaha dan kesempatan kerja maupun peningkatan pendapatan bagi masyarakat miskin di sekitarnya; • Memerlukan tambahan modal untuk pengembangan usaha/ekonomi rumah tangganya yang besarnya untuk tahap I tidak lebih dari Rp. 500.000,- dan maksimal tidak lebih dari Rp 2 juta untuk tahap-tahap berikutnya; dan

• Dalam 3 tahun terakhir belum pernah mendapat pelayanan dari lembaga keuangan yang ada.

4.6. Pendampingan

Pendampingan atau konsultasi merupakan elemen penting dalam upaya memperkuat kemampuan pengelolaan pinjaman bergulir. Strategi pendampingan ini perlu diberikan baik kepada BKM, UPK, maupun kepada kelompok pemanfaat pinjaman.

a) Untuk BKM/UPK

Pendampingan untuk BKM maupun UPK dilakukan oleh berbagai pihak:

1. KMW khususnya tim pinjaman bergulir dibantu oleh Fasilitator dalam hal:

• Menjaga proses agar sesuai dengan tujuan, strategi dan prinsip pengelolaan pinjaman bergulir; • Mendorong proses pembelajaran bagi masyarakat miskin dalam hal penciptaan peluang usaha dan kesempatan kerja, peningkatan pendapatan mereka serta kegiatan produktif lainnya;

• Mendorong proses pembelajaran bagi pengelola pinjaman bergulir agar dana BLM dapat bermanfaat sebesar-besarnya bagi perbaikan kesejahteraan masyarakat miskin;

• Memberikan konsultasi terhadap berbagai permasalahan yang dihadapi oleh BKM/UPK dalam proses pelaksanaan pinjaman bergulir. • Melakukan polling resources terhadap sumber

daya yang ada baik individu maupun lembaga yang mempunyai kemampuan serta kepedulian terhadap pengembangan keuangan mikro dan

pinjaman bergulir.

• Memfasilitasi terbukanya akses bagi BKM/UPK terhadap sumber pelayanan dari luar tersebut di atas.

• Melakukan monitoring terus menerus terhadap kinerja BKM/UPK dalam pengelolaan pinjaman bergulir.

2. External konsultan yang ditetapkan oleh KMW yang membantu dalam hal: (bisa individu atau lembaga setempat yang mempunyai kemampuan untuk melakukan pemeriksaan tingkat kesehatan lembaga keuangan mikro)

• Melakukan pemeriksaan serta analisis terhadap tingkat kesehatan UPK dengan memakai instrumen yang sudah ditetapkan setiap 3 bulan sekali.

• Memberikan rekomendasi terhadap tindak lanjut hasil analisis tingkat kesehatan UPK kepada KMW.

• Pada 6 bulan menjelang masa proyek berakhir, external konsultan memberikan analisis dan rekomendasi menyeluruh terhadap kondisi UPK dalam satu wilayah kerja KMW. Rekomendasi tersebut merupakan "second opinion" bagi KMW untuk menentukan UPK yang potensial, berkinerja baik, bisa lestari dan dapat dikembangkan lebih lanjut menjadi LKM sesuai ketentuan yang berlaku, serta UPK yang kinerjanya kurang baik, sulit berkembang secara berkelanjutan dan oleh karenanya perlu di tentukan langkah serta tindakan yang tepat sebelum proyek berakhir.

b) Untuk KSM.

Konsultasi serta pendampingan kelompok penerima pinjaman dilakukan oleh:

1. Kader masyarakat, Fasilitator, UPK dengan dukungan KMW, untuk:

• Menjaga agar KSM yang dilayani selalu memenuhi kriteria kelayakan.

• Menghadiri pertemuan anggota yang diselenggarakan oleh kelompok maupun pertemuan antar kelompok yang ada.

• Membantu menyusun proposal, pengembangan usaha maupun Ekonomi Rumah Tangga anggota.

• Mengembangkan berbagai sikap positip dalam berkelompok (komunikasi, kerjasama, disiplin, tanggung renteng dll).

• Membantu serta memfasilitasi KSM/anggota dalam hal memerlukan bantuan teknik usaha. • Mendorong agar fungsi kelompok dalam

memperlancar pengelolaan pinjaman bergulir berjalan.

2. Lembaga external (LSM, Perguruan Tinggi, Pengusaha, Perbankan, Dinas dll) yang digalang oleh KMW atau BKM/UPK yang mempunyai kepedulian terhadap pengembangan kelompok swadaya, usaha mikro dan pinjaman bergulir): • Memberikan pelatihan maupun bantuan teknis

kepada KSM/anggota sesuai kebutuhannya. • Memberikan pelayanan pemasaran bagi

produk yang dihasilkan oleh kelompok/ anggota.

• Memberikan pelayanan finansial yang terintegrasi dengan pelayanan UPK.

• Memberikan kesempatan magang bagi kelompok/anggota di perusahaan, dan lain-lain. 4.7. Proses Pelaksanaan

Proses pelaksanaan program pinjaman bergulir

dibagi dalam tiga phase yakni: (a) Phase persiapan, (b) Phase pelaksanaan itu sendiri dan (c) Phase terminasi. Di bawah diuraikan kegiatan strategis yang perlu dilakukan pada setiap phase.

a) Phase Persiapan.

Phase persiapan pada dasarnya menyiapkan para pelaku terkait agar memahami konsep pelaksanaan program pinjaman bergulir dalam P2KP. Tahap persiapan ini tidak berdiri sendiri melainkan paralel dan terintegrasi dengan langkah-langkah persiapan yang dilakukan oleh proyek. Berbagai hal strategis yang perlu mendapat perhatian diuraikan pada tabel 4.1.Proses Kegiatan Phase Persiapan.

b) Phase pelaksanaan

Phase pelaksanaan pinjaman bergulir dapat dimulai setelah berbagai langkah strategis dalam phase persiapan dilakukan. Berbagai kegiatan stra-tegis yang perlu dilakukan diuraikan pada tabel 4.2.

Penyampaian konsep pelaksanaan pinjaman bergulir dalam berbagai lokakarya/orientasi, baik di tingkat nasional, propinsi, kab/kota, maupun kecamatan/kelurahan.

Tim pinjaman bergulir baik di tingkat KMP maupun KMW telah ada dan siap menjalankan tugasnya.

Identifikasi kebutuhan pinjaman bergulir yang tercermin dalam CDP/ Pronangkis

Pengujian kelayakan untuk BKM/UPK, kelompok, anggota

Pelatihan orientasi program pinjaman bergulir untuk pengurus BKM

Pelatihan dasar pengelolaan pinjaman bergulir bagi calon manajer UPK dan staf

Pelatihan dasar kelompok swadaya bagi kelompok calon penerima kredit.

KMP dan KMW PIMPRO BKM KMW, Kader, Fasilitator, UPK KMW KMW BKM, Fasilitator, Kader. 1 2 3 4 5 6 7

Kesamaan persepsi/ pemahaman dari para pelaku dalam konsep program pinjaman bergulir

Tersedia tenaga ahli yang kompeten untuk pinjaman bergulir.

Diketahui ada / tidak adanya kebutuhan pinjaman bergulir di satu kelurahan

BKM/UPK, KSM-KSM, anggota memenuhi kriteria kelayakan.

BKM siap melaksanakan program pinjaman bergulir

UPK siap melaksanakan program pinjaman bergulir

KSM siap berfungsi sebagai instrumen pelaksanaan program pinjaman bergulir. Tabel 4.1 Proses Kegiatan Phase Persiapan

NO KEGIATAN PELAKU HASIL YANG DIHARAPKAN

NO KEGIATAN PELAKU HASIL YANG DIHARAPKAN

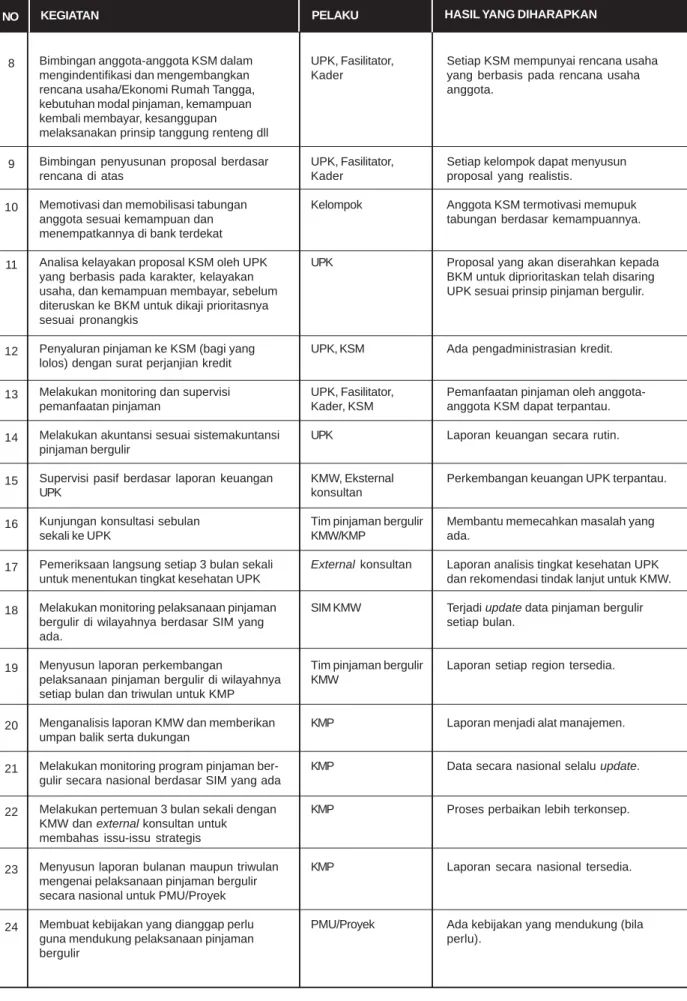

Bimbingan anggota-anggota KSM dalam mengindentifikasi dan mengembangkan rencana usaha/Ekonomi Rumah Tangga, kebutuhan modal pinjaman, kemampuan kembali membayar, kesanggupan

melaksanakan prinsip tanggung renteng dll Bimbingan penyusunan proposal berdasar rencana di atas

Memotivasi dan memobilisasi tabungan anggota sesuai kemampuan dan menempatkannya di bank terdekat Analisa kelayakan proposal KSM oleh UPK yang berbasis pada karakter, kelayakan usaha, dan kemampuan membayar, sebelum diteruskan ke BKM untuk dikaji prioritasnya sesuai pronangkis

Penyaluran pinjaman ke KSM (bagi yang lolos) dengan surat perjanjian kredit Melakukan monitoring dan supervisi pemanfaatan pinjaman

Melakukan akuntansi sesuai sistemakuntansi pinjaman bergulir

Supervisi pasif berdasar laporan keuangan UPK

Kunjungan konsultasi sebulan sekali ke UPK

Pemeriksaan langsung setiap 3 bulan sekali untuk menentukan tingkat kesehatan UPK Melakukan monitoring pelaksanaan pinjaman bergulir di wilayahnya berdasar SIM yang ada.

Menyusun laporan perkembangan

pelaksanaan pinjaman bergulir di wilayahnya setiap bulan dan triwulan untuk KMP Menganalisis laporan KMW dan memberikan umpan balik serta dukungan

Melakukan monitoring program pinjaman ber-gulir secara nasional berdasar SIM yang ada Melakukan pertemuan 3 bulan sekali dengan KMW dan external konsultan untuk membahas issu-issu strategis

Menyusun laporan bulanan maupun triwulan mengenai pelaksanaan pinjaman bergulir secara nasional untuk PMU/Proyek Membuat kebijakan yang dianggap perlu guna mendukung pelaksanaan pinjaman bergulir UPK, Fasilitator, Kader UPK, Fasilitator, Kader Kelompok UPK UPK, KSM UPK, Fasilitator, Kader, KSM UPK KMW, Eksternal konsultan

Tim pinjaman bergulir KMW/KMP

External konsultan

SIM KMW

Tim pinjaman bergulir KMW KMP KMP KMP KMP PMU/Proyek 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

Setiap KSM mempunyai rencana usaha yang berbasis pada rencana usaha anggota.

Setiap kelompok dapat menyusun proposal yang realistis.

Anggota KSM termotivasi memupuk tabungan berdasar kemampuannya.

Proposal yang akan diserahkan kepada BKM untuk diprioritaskan telah disaring UPK sesuai prinsip pinjaman bergulir.

Ada pengadministrasian kredit.

Pemanfaatan pinjaman oleh anggota-anggota KSM dapat terpantau. Laporan keuangan secara rutin.

Perkembangan keuangan UPK terpantau.

Membantu memecahkan masalah yang ada.

Laporan analisis tingkat kesehatan UPK dan rekomendasi tindak lanjut untuk KMW. Terjadi update data pinjaman bergulir setiap bulan.

Laporan setiap region tersedia.

Laporan menjadi alat manajemen.

Data secara nasional selalu update.

Proses perbaikan lebih terkonsep.

Laporan secara nasional tersedia.

Ada kebijakan yang mendukung (bila perlu).

Mengembangkan jaringan kerjasama dengan sumberdaya luar baik LSM, perguruan tinggi, individu, pengusaha, perbankan, dinas dll yang mempunyai kemampuan dan kepedulian dalam pengembangan usaha mikro, keuangan mikro dan pinjaman bergulir

Membantu akses BKM/UPK, KSM/anggota terhadap berbagai sumber daya luar di atas sesuai kebutuhan.

Memperkuat asosiasi/forum antar BKM atau UPK atau KSM

Melakukan evaluasi akhir tingkat kesehatan UPK.

Menyiapkan rekomendasi bentuk bantuan teknis lebih lanjut bagi UPK yang potensial.

Menyiapkan rekomendasi bentuk tindakan yang harus dilakukan oleh proyek terhadap UPK yang tidak potensial untuk berkembang

Mendorong secara bertahap UPK potensial dapat membayar sendiri biaya konsultasi dan supervisi paska proyek.

KMW KMW KMW, BKM, UPK, Kelompok KMW dan Ex-ternal konsultan KMW, External konsultan, KMP. KMW, External konsultan, KMP KMW, BKM/UPK 25 26 27 28 29 30 31

Ada "polling resources"

Terjadi kerjasama antara BKM/UPK, KSM/anggota dengan sumberdaya yang ada.

Terdapat berbagai asosiasi/forum sesuai kebutuhan.

Diketahui UPK yang potensial untuk berkembang lebih lanjut dan yang tidak.

Ada konsep bantuan teknis lebih lanjut bagi UPK potensial.

Ada rekomendasi untuk UPK yang tidak potensial.

Ada kemandirian financial. Tabel 4.3 Proses Kegiatan Phase Terminasi

c) Phase terminasi

Phase terminasi bukan berarti baru dilakukan menjelang proyek berakhir, melainkan sudah merupakan satu strategi yang inheren dalam setiap langkah mulai dari phase persiapan, pelaksanaan dan

menjelang akhir sebuah proyek.

Namun memang ada langkah-langkah strategis yang perlu dilakukan pada menjelang akhir proyek agar dapat lebih menunjang kelestarian kegiatan meskipun proyek telah berakhir:

4.8. Monitoring dan Indikator Keberhasilan

Monitoring proyek secara umum bertujuan untuk mengukur kinerja proyek berdasar pada tujuan proyek yang telah dirumuskan, input, aktivitas serta output. Sedangkan monitoring program pinjaman bergulir bertujuan untuk meningkatkan kualitas pengelolaan dan pelayanan pinjaman bergulir dari UPK kepada nasabah sehingga tujuan program pinjaman bergulir tercapai. Monitoring serta evaluasi pinjaman bergulir didasarkan pada kerangka logis (logical framework) yang telah dirumuskan dan terdiri dari 29 indikator keberhasilan yang akan digunakan untuk menguji apakah tujuan serta 5 output dari strategi pendukung telah tercapai.

Adapun monitoring kinerja UPK akan didasarkan pada sistempembukuan yang standar, pengelolaan kredit dan nasabah, serta sistempemeriksaan UPK. Informasi yang akan didapat dari pelaporan tersebut antara lain: informasi pengenai transaksi pinjaman, kualitas kredit, serta tingkat kesehatan UPK. Khusus untuk pemeriksaan tingkat kesehatan UPK, KMW dapat bekerjasama dengan konsultan/lembaga exter-nal yang mempunyai kompetensi di bidang itu.

a) Monitoring dan evaluasi kinerja pinjaman bergulir secara umum.

Monitoring kinerja pinjaman bergulir secara umum didasarkan pada kerangka logis yang terdiri dari satu tujuan umum, satu tujuan pinjaman bergulir, 5 (lima) output/hasil pinjaman bergulir dan 29 indikator kinerja sebagaimana tertera dalam Tabel 4.4.Kerangka Logis Strategi Pengembangan Pinjaman Bergulir

b) Indikator Tingkat kesehatan UPK

Indikator tingkat kesehatan UPK akan dilihat dari 6 variabel yaitu:

• Rasio resiko saldo kredit

• Rasio kecukupan cadangan resiko kredit

• Rasio laba dibanding rata-rata aktiva produktif perbulan

• Rasio biaya dibanding pendapatan operasional • Rasio saldo kredit dibanding dengan total aktiva • Rasio aktiva bersih dianding dengan modal awal.

Secara lebih rinci, uraian mengenai indikator tingkat kesehatan UPK beserta sisteminformasi keuangan pinjaman bergulir dan sisteminformasi pengelolaan kredit akan diuraikan secara tersendiri dalam panduan khusus Pengelolaan Pinjaman bergulir mengenai "Sistem Akuntansi UPK".

4.9. Skema Pinjaman Bergulir

a) Bunga Pinjaman

Pada prinsipnya bunga pinjaman dalam rangka program pinjaman bergulir P2KP adalah menganut tingkat suku bunga yang berorientasi pada pasar. Itu berarti pinjaman bergulir akan bermain dengan bunga wajar dan tidak disubsidi. Hal ini dimaksudkan agar baik pengelola maupun peminjam tidak mempunyai anggapan bahwa kredit ini merupakan pinjaman cuma-cuma yang tidak perlu dikembalikan. Dengan berorientasi pasar, dimaksudkan suku bunga yang diberlakukan dapat menutup biaya pengelolaan pinjaman bergulir yang berupa antara lain: biaya dana (bila ada), biaya operasional, biaya inflasi, biaya cadangan kredit bermasalah, serta tingkat keuntungan yang diharapkan guna terus memupuk modal sendiri. Dengan demikian, di kemudian hari, penentuan tingkat bunga dari satu UPK dengan lainnya kemungkinan bisa saja berbeda tergantung berbagai komponen yang disebutkan di atas, serta kompetisi dengan lembaga keuangan mikro setempat. Untuk keperluan tersebut kepada setiap UPK harus diberikan teknik atau cara perhitungan bunga pinjaman sehingga mereka dapat melakukannya sendiri dan kemuadian mengkomunikasikannya kepada kelompok nasabah sehingga terjadi saling pengertian dan pemahaman bersama mengenai tingkat suku bunga. Untuk memudahkan UPK yang baru akan mulai beroperasi dan kemungkinan belum mempunyai kemampuan untuk menentukan tingkat suku bunga, di bawah ini dikemukakan suatu contoh cara perhitungan suku bunga yang berorientasi kepada pasar. Namun sekali lagi kepada mereka tetap harus diberikan penjelasan khusus mengenai hal tersebut, baik lewat pelatihan maupun pendampingan langsung di lapangan.

Contoh perhitungan bunga yang berorientasi pasar (hanya contoh dimana pelaksaannya disesuaikan dengan kondisi masing-masing daerah di mana UPK beroperasi)

• Biaya dana (cost of fund) 0%

• Biaya operasional 8%

• Biaya inflasi 8%

• Resiko kredit macet (risk of bad debt) 5% • Tingkat keuntungan yang diharapkan 3%

• Jaminan 5%

• Dana Depresiasi 5%

___ + 33%

1. Meningkatnya omzet usaha, pendapatan, dan modal sendiri bagi warga miskin kelompok sasaran proyek.

2. Meningkatnya aset, pendapatan dan

pengeluaran rumah tangga, bagi warga miskin kelompok sasaran proyek.

3. Paling tidak 2/3 dari peminjam tahap pertama tidak terjangkau pelayanan lembaga keuangan yang ada dalam 3 tahun terakhir.

4. Paling tidak 2/3 peminjam tahap pertama berasal dari rumah tangga miskin yang mempunyai pendapatan setara dengan nilai/ harga 1000 kg beras dihitung dengan harga lokal perkapita pertahun.

5. Tingkat keuntungan dari penggunaan dana pinjaman lebih tinggi daripada angsuran pinjaman dan bunganya

6. Rata-rata tingkat pengembalian pinjaman setelah jatuh tempo lebih dari 90% 7. Lebih dari 80% dari jumlah UPK memiliki

tunggakan pokok kredit lebih dari 1 kali angsuran kurang dari 10% terhadap posisi kreditnya.

8. Tim ahli pinjaman bergulir baik di tingkat nasional (KMP) maupun di tingkat regional (KMW) telah ada dan aktif.

9. Rancangan pelatihan, konsultasi dan sisteminformasi pinjaman bergulir telah disiapkan.

10. Semua pelaku proyek telah menerima informasi yang benar dan lengkap mengenai strategi pinjaman bergulir dan mendapatkan pelatihan/ pembekalan sesuai fungsi masing-masing. 11. Rencana pelaksanaan dan anggaran

pengembangan pinjaman bergulir telah tersedia. 12.External konsultan baik individu maupun

lembaga sebagai penyedia jasa layanan konsultasi dan pemeriksaan tingkat kesehatan UPK telah tersedia

13. BKM dan masyarakat telah mendapatkan informasi yang lengkap dan benar tentang strategi pelaksanaan pinjaman bergulir. 14. BKM/UPK telah memenuhi kriteria kelayakan

sebelum memulai aktivitas pinjaman bergulir 15. BKM setuju memenuhi/ mentaati aturan proyek

dan dapat menerima konsultan/pengawas dari luar.

16. Kelompok/anggota telah memperoleh penjelasan yang lengkap tentang pengembangan pinjaman bergulir.

17. Kelompok penerima kredit dan anggotanya telah memenuhi kriteria kelayakan sebelum menerima pinjaman.

18. Kelompok telah mengikuti pelatihan dasar sebelum menerima pinjaman.

Studi dampak Studi dampak Proposal pinjaman Proposal pinjaman Studi lapangan Laporan dan studi lapangan Laporan dan studi lapangan Laporan SIM Laporan SIM Laporan SIM Laporan SIM Laporan SIM Dokumen uji kriteria kela-yakan BKM. Surat tertulis dari BKM Laporan SIM Dokumen kri-teria kelayakan KSM/anggota. Laporan SIM & pelatihan. Tujuan umum: Keadaan

ekonomi dari masyarakat golongan miskin telah meningkat.

Tujuan pinjaman bergulir:

UPK telah mening-katkan jangkauan pelayanannya kepada kelompok masyarakat miskin dengan pola pelayanan kredit yang hati-hati serta pola pengelolaan pinjaman bergulir yang memadai. Output/hasil 1 : Dukungan pendampingan bagi UPK untuk pengelolaan pinjaman bergulir telah disiapkan.

Output/hasil 2 : BKM/UPK memenuhi kriteria kelayakan dan telah disiapkan untuk mengelola dana BLM sebagai modal awal kegiatan pinjaman bergulir.

Output/hasil 3 : Kelompok calon penerima pinjaman dan anggotanya telah memenuhi kriteria kelayakan dan telah disiapkan untuk memanfaatkan pinjam-an secara benar. • Penggunaan pinjaman sesuai dengan rencana usaha untuk meningkatkan / mengembangkan usahanya. • Peminjam dgn catatan prestasi baik mendapat pelayanan secara terus menerus • Kondisi ekonomi makro dan kebijakan mendukung BKM baru memulai aktivitas program pinjaman bergulir setelah dinilai memenuhi kriteria kelayakan. Kegiatan kelompok berkesinambungan sesuai tahapan dan fungsinya. Tabel 4.4 Kerangka Logis Strategi Pengembangan Pinjaman Bergulir

INDIKATOR KINERJA SUMBER

INFORMASI

ASUMSI PENTING HIRARKI TUJUAN

INDIKATOR KINERJA

19. Skema pinjaman sesuai dengan karakteristik dan kebutuhan kelompok sasaran.

20. Besarnya persetujuan jumlah pinjaman serta syarat-syaratnya mencerminkan atau sesuai dengan kebutuhan kredit, jenis pemanfaatan serta kemampuan membayar kembali kredit 21. Peminjam dengan catatan prestasi bagus akan

mendapat pelayanan terus menerus. 22. Staf UPK mempunyai relasi yang baik, akrab

dan mendalam dengan peminjam serta mengetahui pemanfaatan pinjaman.

23. Kualitas portpolio pinjaman meningkat dan dapat dipertahankan.

24. Pendapatan dari bunga meningkat dari waktu ke waktu sehingga dapat menutupi biaya pengelolaan yang ada.

25. UPK telah diberikan konsultasi dan pendampingan tentang bagaimana

meningkatkan kinerjanya lewat kunjungan rutin oleh KMW maupun external konsultan

26. UPK menyampaikan laporan keuangan bulanan secara rutin kepada KMW maupun kepada lembaga konsultan/pengawas dari luar yang ditunjuk.

27. UPK telah diklasifikasikan sesuai tingkat kesehatan berdasar laporan keuangan bulanan (pasif) maupun kunjungan pengawasan langsung setiap triwulan (aktif)

28. Konsultan luar telah menyerahkan laporan hasil pemeriksaan /pengawasan kinerja UPK secara tepat waktu kepada KMW.

29. Hasil konsultasi dan pengawasan UPK telah di analisis oleh Tim pinjaman bergulir KMW/ KMP serta dilaporkan kepada semua stakeholder yang berkepentingan dalam bentuk laporan bulanan maupun tribulan sebagai dasar perbaikan. SUMBER INFORMASI ASUMSI PENTING Laporan & studi lapangan Laporan & studi lapangan Laporan & studi lapangan Laporan & studi lapangan Laporan & studi lapangan Laporan & studi lapangan Laporan SIM Laporan SIM Laporan SIM Laporan SIM Laporan SIM Output/hasil 4: Kemampuan UPK dalam mengelola program pinjaman bergulir telah dikembangkan Output/hasil 5: Sistem informasi dan pengawasan UPK berfungsi dengan baik

UPK memenuhi ketetapan proyek serta menuruti rekomendasi lembaga konsultan / pengawas.

Lanjutan Tabel 4.4 Kerangka Logis Strategi Pengembangan Pinjaman Bergulir

HIRARKI TUJUAN INDIKATOR KINERJA SUMBER

INFORMASI

ASUMSI PENTING HIRARKI TUJUAN

Dalam kasus sebagaimana digambarkan di atas, suku bunga yang ditetapkan oleh UPK adalah 1,5%/ tetap perbulan atau equivalent dengan 2,77%/ menurun perbulan atau 33% efektif pertahun. Komponen dana tanggung renteng akan dikembalikan ke kelompok sebagai insentif apabila kelompok tersebut membayar tepat waktu.

Dengan demikian, dari contoh tersebut sebetulnya bunga yang dinikmati oleh UPK hanya 28% efektif pertahun.

b) Provisi dan administrasi

Misalnya provisi dan administrasi sebesar 1% dari total pinjaman yang disetujui dan dibayar dimuka sekaligus.

c) Jangka waktu pinjaman

Karena sifat pemanfaatan pinjaman dalam P2KP adalah untuk modal kerja jangka pendek, maka ditetapkan jangka waktu pinjaman maksimal adalah 12 bulan dan apabila memungkinkan untuk lebih pendek akan lebih baik tergantung jenis usaha serta putaran usahanya.

Jenis usaha perdagangan, warung, kaki lima, home industri dan lain-lain yang putaran usahanya

setiap hari atau minggu, dapat mengambil jangka waktu lebih pendek 1- 3 bulan. Sebaliknya jenis usaha seperti: penggemukan ternak, ayam petelor, mebel, usaha sayuran dan lain-lain yang putarannya memerlukan waktu 2-3 bulan, jangka waktunya harus lebih panjang dengan maksimum 12 bulan.

d) Cara angsuran

Cara mengangsur ditentukan oleh selain jenis dan putaran usaha, juga oleh sistem bunga yang digunakan, tetap atau menurun.

Jenis usaha dengan putaran cepat seperti harian atau mingguan sebagaimana disebutkan di atas, sebaiknya mengangsur dengan cara harian, mingguan, atau paling tidak bulanan. Sebaliknya jenis usaha dengan putaran lebih lambat seperti 2 atau 3 bulanan, angsuran pokok pinjaman bisa tigabulanan atau empatbulanan tetapi bunga harus dibayar setiap bulan.

Menyangkut sistem bunga yang dipakai, apabila yang dipakai bunga tetap, maka cara angsuran harus rutin setiap minggu/bulan dan terdiri dari pokok + bunga yang besarnya tetap/sama dan biasanya sudah tercantum dalam tabel. Sebaliknya, bilamana yang dipakai adalah bunga menurun, cara angsuran

dimungkinkan untuk angsuran pokok dibayar setiap lebih dari 1 bulan (dua bulanan, triwulan atau lebih) tetapi bunga harus tetap dibayar setiap bulan.

e) Masa tenggang

Karena sifat pinjamannya yang jangka pendek, sebaiknya untuk sementara tidak perlu diberikan masa tenggang terlebih dahulu. Namun kalaupun dengan berbagai alasan yang masuk akal dari sisi nasabah mereka memerlukan masa tenggang, dapat diberikan berkisar 1-2 bulan. Selama masa tenggang angsuran pokok belum perlu dibayar namun bunga harus tetap dibayar.

f) Jaminan

Dalam pinjaman bergulir, jaminan fisik tidak diutamakan. untuk itu, untuk menggantikannya perlu dikembangkan jaminan alternatif berupa:

• Kriteria kelayakan kelompok dalam arti kelompok yang memenuhi kriteria kelayakan paling tidak cukup solid dan anggotanya telah bersepakat mengenai resiko pinjaman yang akan terjadi. • Dana tanggung renteng

• Tabungan yang dimotivasikan oleh UPK dan dimobilisasi sendiri oleh kelompok dan ditempatkan di bank terdekat sesuai pilihan kelompok. Tabungan ini juga dapat dieksekusi oleh UPK apabila terdapat tunggakan angsuran dari kelompok dengan melalui prosedur perbankan yang biasa.

• Mekanisme pengamanan pinjaman yang dikembangkan oleh kelompok secara internal kalau ada anggota yang wanprestasi, kelompok atau ketua mempunyai wewenang untuk menetapkan sanksi —termasuk menjual barang milik pribadi yang bersangkutan, bila diperlukan.