i

PENGARUH PENJUALAN USAHA DAN BEBAN

OPERASIONAL TERHADAP LABA BERSIH PADA

PERUSAHAAN DAGANG PT. BINTANG CENTRAL IMADA

(Studi kasus pada perusahaan Distributor Makanan di Batam Tahun 2013-2016)

TUGAS AKHIR

Diajukan Sebagai Salah Satu Persyaratan Guna Memperoleh Gelar Ahli Madya

Oleh : HERNALISA NIM : 12001000

PROGRAM STUDI AKUNTANSI

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM 2017

ii

HALAMAN PERSETUJUAN TUGAS AKHIR

Judul Tugas Akhir :Pengaruh Penjualan Usaha Dan Beban Operasional

Terhadap Laba Bersih Perusahaan (Studi Pada Perusahaan Distributor Makanan di Batam Tahun 2013-2016)

Nama : HERNALISA

TM/NIM : 2014/12001000

Program Studi : Akuntansi

Institusi : Akademi Akuntansi Permata Harapan Batam

Batam, Juli 2017

Disetujui Oleh:

Pembimbing

Hermaya Ompusunggu, SE., M. Ak

Mengetahui:

Ketua Program Studi

iii

HALAMAN PERSETUJUAN TUGAS AKHIR

Judul Tugas Akhir :Pengaruh Penjualan Usaha Dan Beban Operasional

Terhadap Laba Bersih Perusahaan (Studi Pada Perusahaan Distributor Makanan di Batam Tahun 2013-2016)

Nama : HERNALISA

TM/NIM : 2014/12001000

Program Studi : Akuntansi

Institusi : Akademi Akuntansi Permata Harapan Batam

Batam, Juli 2017

Dosen Penguji I Dosen Penguji II Dosen

Pembimbing

(Asih Purwana Sari, SE., M.Si) (Rudi Yanto Batara Silalahi, SE., M.Si) (Hermaya Ompusunggu, SE., M. Ak)

iv

LEMBAR PENGESAHAN

Nama : Hernalisa

NIM : 2014/12001000

Judul Skripsi :Pengaruh Penjualan Usaha dan Total Beban Operasional Terhadap Laba Bersih Perusahaan (Studi kasus pada PT Bintang Lima Batam Tahun 2013-2016).

PANITIA PENGUJI TUGAS AKHIR

Penguji I :Asih Purwana Sari, SE., M.Si ( )

Penguji II : Rudi Yanto Batara Silalahi, SE., M.Si ( )

Dosen Pembimbing : Hermaya Ompusunggu, SE., M. Ak ( )

Telah disetujui dan diterima manajemen untuk memenuhi sebagian persyaratan guna memperoleh gelar Ahli Madya Program Studi Akuntansi.

Batam, Juli 2017

Ketua Program Studi Akuntansi

v

PERNYATAAN ORISINIL TUGAS AKHIR

Yang bertandatangan dibawah ini :

Nama : Hernalisa

NIM : 12001000

Jurusan : Akuntansi

Dengan ini menyatakan bahwa Tugas Akhir yang saya susun dengan judul : PENGARUH PENJUALAN USAHA DAN BEBAN OPERASIONAL TERHADAP LABA BERSIH PERUSAHAAN (Studi kasus pada PT Bintang Lima Batam tahun 2013-2016)

Adalah hasil karya saya sendiri dan tidak merupakan plagiat dari Tugas Akhir orang lain. Apabila kemudian hari pernyataan saya tidak benar, maka saya bersedia menerima sangsi akademis yang berlaku (dicabut predikat kelulusan dan gelar Ahli Madya).

Demikian pernyataan ini saya buat dengan sebenarnya, untuk dapat di pergunakan bilamana diperlukan.

Batam, Juli 2017 Yang membuat pernyataan,

HERNALISA NIM 2014/12001000

vi ABSTRAK

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh penjualan bersih dan beban operasional terhadap laba bersih di perusahaan yang bergerak di bidang distributor alat tulis baik secara parsial maupun simultan. Data penelitian ini laporan keuangan perusahaan PT. BINTANG CENTRAL IMADA dari bulan Januari 2013 sampai dengan Desember 2016. Sampel penelitian adalah 48 data observasi yang dipilih dengan metode Purposive Sampling. Variabel dependen yang digunakan dalam penelitian ini adalah laba bersih sedangkan variable independen yang digunakan dalam penelitian ini adalah penjualan bersih dan beban operasional. Penelitian yang dilakukan menunjukkan hasil bahwa data yang diuji normal dengan hasil uji normalitas yang menggunakan tabel histogram dan P-P Plot, dan kedua variable independen berpengaruh terhadap variable dependen dengan signifikansi uji t 0,000 > 0,05 dan signifikan siuji f 0,000 > 0,05.

vii ABSTRACT

The purpose of this research is to find out how great the influence of the net sales and operating expensesin a company engaged in the distributor of stationary either partially or simultaneously. The research data has been obtained in the form of financial statement BINTANG CENTRAL IMADA COMPANY from January 2013 until December 2016. The research samples were 48 observation data whichselected by purposive sampling method. The variable dependent that is used to this research is net profit, and the independent that is used to this research are net sales and operating expenses. This Research shows a results that the used data for research is normal using the histogram and P-P Plot of normality test and two of the independent variable are influence to the dependent variable, with significance of t result 0,000 < 0,005 and significance of F result 0,000 < 0,05.

viii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas segala rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan tugas akhir yang

berjudul “PENGARUH PENDAPATAN USAHA DAN TOTAL HUTANG

TERHADAP LABA BERSIH PT BINTANG LIMA”. Tujuan dari penulisan akhir ini adalah sebagai syarat untuk mencapai kelulusan dan meraih gelar Diploma (D3) Akademi Akuntasi Permata Harapan.

Selama penyusunan Tugas Akhir ini penulis tidak luput dari kendala. Dalam penyusunan Tugas Akhir ini penulis menyadari sepenuhnya bahwa Tugas Akhir ini sulit terwujud tanpa adanya bantuan, bimbingan, dan dukungan dari berbagai pihak, baik secara langsung maupun tidak langsung. Oleh karena itu pada kesempatan ini penulis menghaturkan banyak terima kasih kepada:

1. Kiatwansyah selaku Pembina Yayasan Pengembangan Kualitas Sumber Daya

Manusia.

2. Bapak Joko Setiawan.SE.,MM selaku direktur Akademi Akuntansi Permata Harapan.

3. Hermaya, Selaku Ketua Program Studi Akuntansi di Akademi Akuntansi Permata Harapan. Dan Dosen Pembimbing yang telah banyak meluangkan waktu dengan sabar dan bijaksana dalam membimbing serta memberikan arahan, petunjuk, nasihat, saran, serta semangat kepada saya sampai terselesaikannya penulisan skripsi ini.

ix

4. Para Dosen dan seluruh staff pengajar Akademi Akuntansi Permata Harapan

Gici Business School Batam yang telah memberikan bekal ilmu yang bermanfaat bagi penulis.

5. Yang terkasih keluarga yang telah memberikan dukungan dan semangat yang

sangat berarti bagi penulis.

6. Seluruh sahabat dan rekan-rekan yang tidak dapat penulis sebutkan satu per satu yang secara langsung maupun tidak langsung telah memberi bantuan dan dorongan dalam menyelesaikan laporan penelitian ini.

Pada akhirnya penulis menyadari bahwa penulisan ini masih jauh dari kesempurnaan dalam arti sesungguhnya. Untuk itu tegur sapa serta masukan yang konstruktif sangat penulis harapkan. Penulis berharap semoga penyusunan skripsi ini bermanfaat bagi penulis khususnya dan pada pembaca pada umumnya.

Batam, Juli 2017 Penulis

HERNALISA 2014/12001000

x DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN TA ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN ... iv

ABSTRAK ... v

ABSTRACT ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 4

C. Batasan Masalah ... 4

D. Rumusan Masalah ... 5

E. Tujuan Penelitian ... 5

F. Manfaat Penelitian ... 6

BAB II LANDASAN TEORI A. Kajian Teori ... 8

1. Laba ... 8

xi

b. Analisis Laba ... 16

c. Unsur – Unsur Laba ... 20

d. Faktor – Faktor yang Mempengaruhi Laba ... 22

e. Klasifikasi Laba ... 24

f. Konsep Laba ... 25

2. Pendapatan ... 30

a. Pengertian Pendapatan ... 30

b. Jenis dan Bentuk Penjualan ... 32

c. Tujuan Penjualan ... 34

d. Bentuk-Bentuk Penjualan ... 34

e. Faktor-Faktor yang Mempengaruhi Penjualan ... 35

f. Hubungan Antara Penjualan dan Laba ... 38

3. Beban... 39

a. Jenis dan Penggolongan Beban ... 40

b. Hubungan Antara Biaya Operasional dengan Laba ... 45

B. Kerangka Pemikiran ... 45

C. Hipotesis Penelitian ... 47

BAB III METODE PENELITIAN A. Jenis Penelitian ... 48

B. Waktu dan Tempat Penelitian ... 48

C. Populasi dan Sampel ... 49

1. Populasi ... 49

2. Sampel ... 49

xii

E. Variabel Penelitian ... 51

1. Variabel Independen ... 51

2. Variabel Dependen ... 53

F. Teknik Pengumpulan Data ... 54

1. Penelitian Kepustakaan ... 54

2. Dokumentasi ... 54

G. Metode Analisis Data ... 54

1. Uji Asumsi Klasik ... 55

a. Uji Normalitas ... 55

b. Uji Multikolinearitas ... 56

c. Uji Autokoleksi ... 56

d. Uji Heteroskedastisitas ... 57

2. Analisis Regresi Linear Berganda ... 58

3. Pengujian Hipotesis ... 59

a. Uji t ... 59

b. Uji F ... 59

c. Uji Koefisien Determinasi (R2) ... 60

BAB IV HASIL DAN PEMBAHASAN A. Analisis Statistik Deskriptif ... 61

B. Hasil Pengujian Asumsi Klasik ... 62

1. Uji Normalitas ... 62

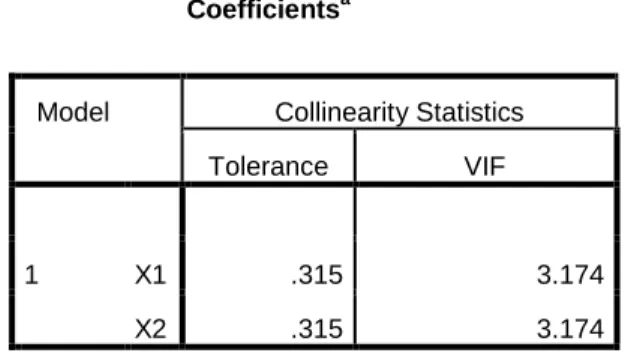

2. Uji Multikolinearitas ... 65

xiii

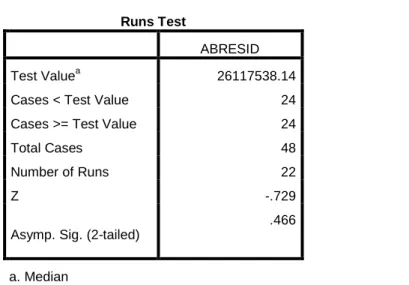

4. Uji Autokorelasi ... 69

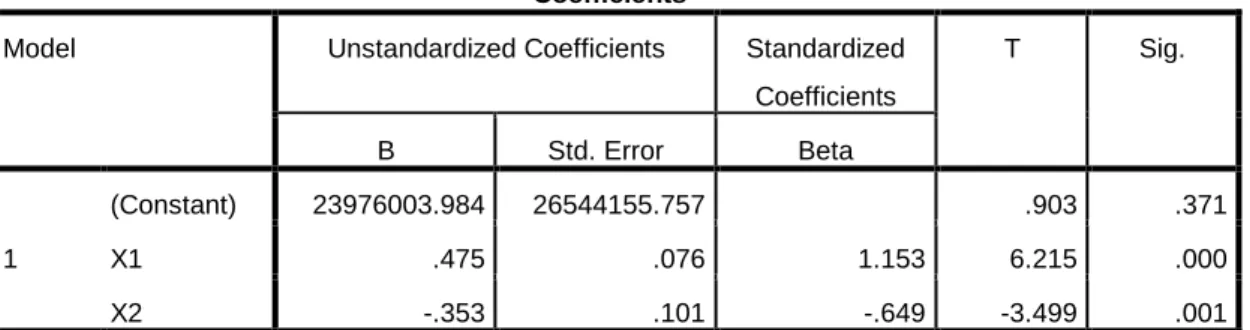

C. Analisis Regresi Linear Berganda ... 70

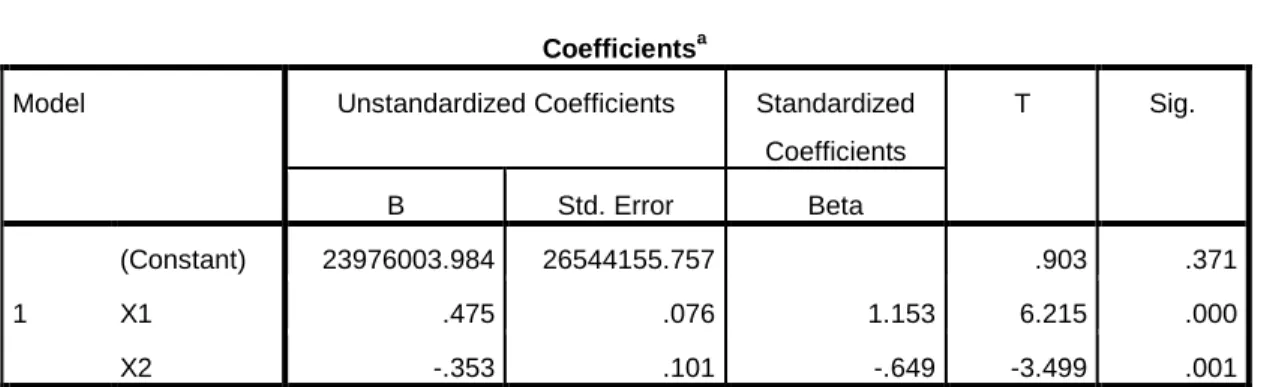

D. Hasil Pengujian Hipotesis ... 72

1. Uji T (Uji Parsial) ... 72

2. Uji F (Uji Simultan) ... 73

3. Uji Koefisien Determinasi (R2) ... 74

BAB V PENUTUP A. Kesimpulan ... 76

B. Saran ... 77

DAFTAR PUSTAKA ... 78

LAMPIRAN ... 79

xiv

DAFTAR TABEL

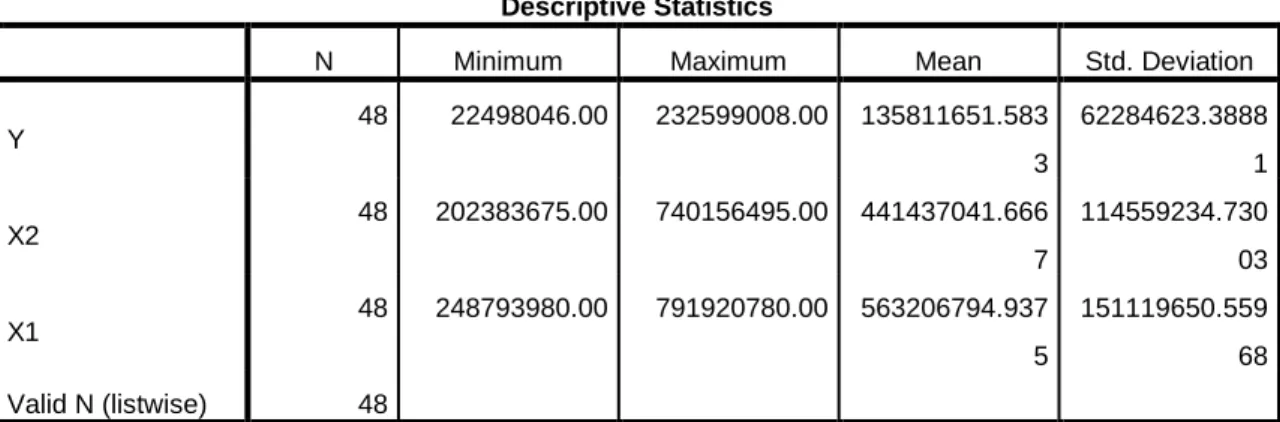

Tabel 4.1 Uji Analisis Deskriptif ... 44

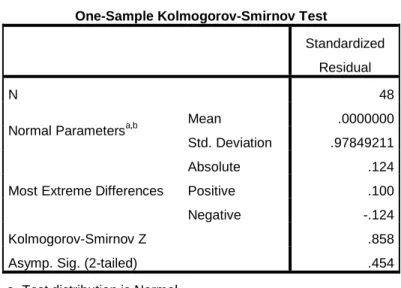

Tabel 4.2 Uji Normalitas Kolmogorov-Smirnov (K-S) ... 48

Tabel 4.3 Hasil Uji Multikolinearitas... 49

Tabel 4.4 Hasil Uji Heteroskedastisitas ... 51

Tabel 4.5 Hasil Uji Autokorelasi ... 52

Tabel 4.6 Hasil Analisis Regresi Linear Berganda ... 53

Tabel 4.7 Hasil Uji T ... 54

Tabel 4.8 Hasil Uji F ... 55

xv

DAFTAR GAMBAR

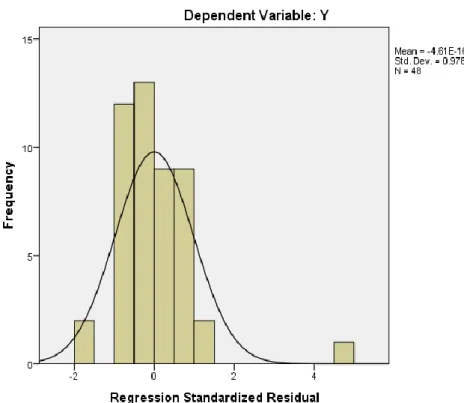

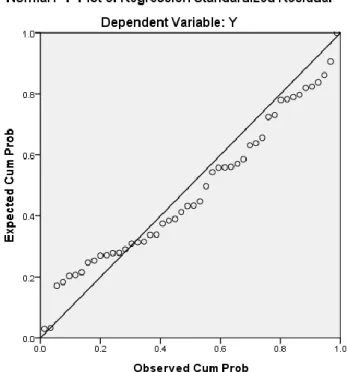

Gambar 4.1 Uji Normalitas (Histogram) ... 46 Gambar 4.2 Uji Normalitas (Normal P-P Plot) ... 57 Gambar 4.3 Uji Heteroskedastisitas ... 50

xvi

DAFTAR LAMPIRAN

Data Mentah ... 61

Hasil Uji Normalitas Histogram... 62

Hasil Uji Normalitas P-P Plot ... 63

Hasil Uji Normalitas Komlogorov ... 64

Hasil Uji Multikolinearitas ... 65

Hasil Uji Heterokedastisitas ... 66

Hasil Uji Autokorelasi... 67

Hasil Analisis Linear Berganda ... 68

Hasil Uji t dan Uji F ... 69

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan menginginkan suatu tingkat pertumbuhan yang baik. Pertumbuhan tersebut tercermin dengan pencapaian tingkat laba yang diperoleh oleh perusahaan. Setiap elemen-elemen yang ada dalam perusahaan akan berusaha untuk meningkatkan laba yang telah ditargetkan atau bahkan melebihi target yang telah ditetapkan. Pertumbuhan perusahaan tersebut dapat dilihat dari laporan keuangan yang disusun oleh perusahaan. Salah satu laporan keuangan adalah laporan laba rugi. Laporan laba rugi merupakan bagian dari suatu laporan keuangan perusahaan yang dihasilkan dalam suatu periode buku atau periode akutansi yang menyajikan seluruh unsur pendapatan serta beban perusahaan yang pada akhirnya akan menghasilkan kondisi laba bersih atau rugi bersih.

Tujuan utama operasional perusahaan adalah mencapai laba bersih yang maksimal. Penilaian kinerja keuangan perusahaan dapat digunakan untuk mengetahui seberapa besar keuntungan perusahaan dengan membandingkan hasil laba pada tahun tertentu dengan laba tahun-tahun sebelum dan sesudahnya. Dengan diketahuinya kemungkinan kesulitan keuangan yang akan terjadi sedini mungkin maka pihak manajemen dapat melakukan antisipasi dengan mengambil langkah-langkah yang perlu

2

dilakukan agar dapat mengatasinya dengan cara meningkatkan laba perusahaan pada setiap periode tahun mendatang.

Salah satu tujuan dari perusahaan adalah mampu meningkatkan laba dari tahun ke tahun. Apabila perusahaan telah mampu meningkatkan laba, maka perusahaan tersebut dapat dikatakan sebagai manajemen yang sukses. Terjadinya kenaikan laba pada perusahaan tersebut disebabkan oleh efisiensi perusahaan dalam mengendalikan operasionalnya. Untuk mengukur tingkat efisiensi dan kemampuan perusahaan dalam melakukan kegiatan operasi digunakan perbandingan antara biaya operasional dan pendapatan operasional. Semakin rendah BOPO berarti semakin efisien perusahaan tersebut dalam mengendalikan biaya operasionalnya, dengan adanya efisiensi biaya maka keuntungan yang diperoleh perusahaan akan semakin besar. (Rahim dan Irpa: 2008)

Laporan laba rugi yang menghasilkan laba atau rugi ditentukan oleh dua unsur yaitu pendapatan dan beban. Laba memegang peranan penting dalam perusahaan dan selalu menarik perhatian para pemiliknya maupun para investor. Oleh karena itu, data tentang laba biasanya dipandang sebagai informasi yang penting dilakukan dibanding informasi keuangan lainnya.

Perusahaan perlu memperhatikan pendapatan yang diterima dan pengeluaran yang dilakukan selama kegiatan operasi berlangsung agar

3

keberlangsungan usahanya. Jika pendapatan terlalu besar dari beban maka perusahaan akan memperoleh laba dan sebaliknya jika pendapatan lebih kecil dari biaya yang dikeluarkan maka perusahaan akan mengalami kerugian. Karena laporan keuangan digunakan oleh berbagai pihak, baik pihak intern maupun pihak ekstern untuk pengambilan keputusan dimasa yang akan datang, maka pendapatan dan beban perlu diperhatikan. Untuk menunjang ketepatan penyajian laporan keuangan, terutama laporan perhitungan laba rugi, maka perusahaan perlu menetapkan kebijaksanaan metode pengakuan pendapatan dan beban yang tepat. Kesalahan perusahaan dalam penerapan metode pengakuan pendapatan dan beban dapat menyebabkan hasil perhitungan laba rugi perusahaan menunjukkan nilai yang tidak wajar, sehingga dapat menyesatkan para pengguna laporan keuangan tersebut, karena pengambilan keputusan berdasarkan laporan keuangan tersebut.

PT. BINTANG CENTRAL IMADA merupakan salah satu perusahaan dagang di Batam yang bergerak dibidang distributor makanan. Perusahaan dagang adalah perusahaan yang kegiatan usahanya melakukan transaksi pembelian barang dagangan kemudian dijual kembali tanpa mengubah bentuknya. PT. BINTANG CENTRAL IMADA memiliki ratusan jenis makanan yang didistribusikan sehingga menghasilkan pendapatan dan mengeluarkan biaya setiap bulannya. Pengakuan penjualan yang diterapkan di PT. BINTANG CENTRAL IMADA adalah metode akrual basis, sedangkan pengakuan beban yang

4

diterapkan di PT. BINTANG CENTRAL IMADA adalah metode cash basis. Bedasarkan konsep pemikiran yang dituangkan dalam latar belakang diatas, maka penulis tertarik melakukan penelitian dengan judul

“PENGARUH PENJUALAN USAHA DAN BEBAN

OPERASIONAL TERHADAP LABA BERSIH PADA

PERUSAHAAN DAGANG PT. BINTANG CENTRAL IMADA”.

B. IDENTIFIKASI MASALAH

Berdasarkan latar belakang di atas, penulis mengidentifikasikan beberapa masalah yang akan dijadikan bahan penelitian selanjutnya.

- Turun naiknya laba bersih pada PT. BINTANG CENTRAL IMADA

- Perubahan penjualan usaha pada PT. BINTANG CENTRAL IMADA

- Perubahan beban operasional pada PT. BINTANG CENTRAL

IMADA

C. Batasan Masalah

Dari latar belakang yang telah diuraikan di atas, maka dalam penelitian ini adapun permasalahan penelitian yang dapat dirumuskan sebagai berikut:

5

1. Variabel yang digunakan untuk menilai laba bersih dalam penelitian ini adalah penjualan usaha dan beban operasional.

2. Perusahaan yang diteliti dalam penelitian ini adalah perusahaan dagang yang bergerak di bidang distributor makanan di Batam.

3. Periode pengamatan selama 4 tahun dari tahun 2013 – 2016.

D. Rumusan Masalah

Bedasarkan uraian latar belakang diatas, maka rumusan masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut:

1. Apakah terdapat pengaruh penjualan usaha terhadap laba bersih pada perusahaan dagang PT. BINTANG CENTRAL IMADA periode 2013 – 2016?

2. Apakah terdapat pengaruh beban operasional terhadap laba bersih pada perusahaan dagang PT. BINTANG CENTRAL IMADA periode 2013 – 2016?

3. Apakah terdapat pengaruh pendapatan usaha dan beban operasional terhadap laba bersih pada perusahaan dagang PT. BINTANG CENTRAL IMADA periode 2013 – 2016?

E. Tujuan Penelitian

Tujuan yang ingin dicapai dari hasil penelitian ini adalah untuk mengungkapkan :

6

1. Untuk mengetahui pengaruh penjualan usaha terhadap laba bersih pada perusahaan dagang PT. BINTANG CENTRAL IMADA periode 2013 – 2016.

2. Untuk mengetahui pengaruh beban operasional terhadap laba bersih pada perusahaan dagang PT. BINTANG CENTRAL IMADA periode 2013 – 2016.

3. Untuk mengetahui pengaruh penjualan usaha dan beban operasional terhadap laba bersih pada perusahaan dagang PT. BINTANG CENTRAL IMADA periode 2013 – 2016.

F. Manfaat Penelitian

Manfaat penelitian atau kegunaan penelitian yang diharapkan dari seluruh rangkaian kegiatan penelitian serta hasil penelitian adalah sebagai berikut:

1. Manfaat Teoritis

Penelitian ini diharapkan dapat memberikan manfaat secara teoritis, sekurang – kurangnya dapat berguna sebagai sumbangan pemikiran bagi dunia pendidikan.

2. Manfaat Praktis

a. Bagi penulis

Manfaat yang diharapkan adalah bahwa seluruh kegiatan penelitian serta hasil penelitian yang diperoleh dapat

7

memperluas wawasan serta pengetahuan penulis khususnya mengenai pengaruh penjualan dan beban terhadap laba bersih yang dihasilkan oleh perusahaan.

b. Bagi pembaca

Hasil penelitian ini diharapkan dapat menjadi sumber atau bahan acuan dalam melakukan atau melanjuti penelitian yang berkaitan.

c. Bagi perusahaan

Hasil penelitian ini dapat menjadi bahan untuk melakukan analisis terhadap kebijakan perusahaan dalam menjalankan kegiatannya.

8 BAB II

LANDASAN TEORI

B. Kajian Teori 1. Laba

Perusahaan harus berusaha untuk menghasilkan laba yang optimal dalam rangka memuaskan pihak – pihak yang berkepentingan yaitu para pemegang saham, manajemen, konsumen, karyawan, pemerintah dan investor. Penilaian kinerja perusahaan biasanya adalah dengan membandingkan hasil laba pada tahun tertentu dengan laba tahun – tahun sebelum dan sesudahnya. Dari sudut pandangan investor, salah satu indikator penting untuk menilai prospek perusahaan di masa yang akan datang adalah dengan melihat sejauh mana pertumbuhan profitabilitas perusahaan.

Menurut Nafarin (2007: 788) “Laba (income) adalah perbedaan antara pendapatan dengan keseimbangan biaya-biaya dan pengeluaran untuk periode tertentu”.

Menurut Simamora (dalam Soleh 2011;17) menjelaskan :“Laba adalah perbedaan pendapatan dengan beban, jikalau pendapatan melebihi beban maka hasilnya adalah laba bersih”.

Daniel Wijaya (dalam Soleh 2011;17) menjelaskan pengertian laba sebagai berikut: “Laba adalah pendapatan penjualan setelah dikurangi dengan biaya yang digunakan untuk menjalankan usaha”.

Soemarso (dalam Soleh 2011;17) menjelaskan: “Laba bersih (net income) merupakan selisih lebih semua pendapatan dan keuntungan terhadap semua biaya-biaya kerugian”.

Penghasilan bersih (laba) menurut Ikatan Akuntan Indonesia (IAI) dalam buku Standar Akuntansi Keuangan (SAK) per 1 September 2007 adalah sebagai ukuran kinerja atau sebagai dasar bagi ukuran yang lain seperti imbal hasil investasi (return on investment) atau laba per saham (earnings per share). Unsur yang langsung berkaitan dengan pengukuran pengasilan bersih (laba) adalah penghasilan dan beban. Pengakuan dan pengukuran penghasilan dan beban, dan karenanya juga penghasilan bersih (laba) tergantung sebagian pada konsep dan pemeliharaan modal yang digunakan perusahaan dalam penyusunan laporan keuangannya.

Menurut Jusup (2011: 31), laba (atau rugi) adalah selisih lebih (atau kurang) antara pendapatan dan beban.

Menurut Ir. Kuswadi (2007:210), dalam buku Memahami Rasio Keuangan Orang Awam adalah pendapatan dan hasil penjualan dikurangi biaya-biaya pengadaan dan pemasaran.

Menurut Kuswadi (2007: 131), laba adalah pendapatan dari hasil penjualan dikurangi dengan biaya – biaya pengadaan dan pemasaran.

Menurut DR. Achmad S. Ruky (2008: 16-17) dalam buku Sukses Sebagai Manajer Profesional Tanpa Gelar MM atau MBA pengertian laba adalah sebagian dari hasil penjualan barang atau jasa yang dihasilkan perusahaan setelah dikurangi seluruh biaya operasinya termasuk biaya produksi (pembelian bahan, upah gaji, dan lain-lain), biaya penjualan dan biaya operasi langsung lainnya seperti sewa-sewa, asuransi, pajak, dan lain sebagainya. Sehingga disimpulkan bahwa laba merupakan uji akhir untuk hasil (prestasi) suatu perusahaan; laba mengukur seberapa baik dan efektifitas sebuah perusahaan dalam menjalankan usahanya.

Pengertian laba usaha menurut Soemarso S.R, dalam bukunya yang berjudul “Akuntansi Suatu Pengantar” menyatakan bahwa:

“Laba usaha adalah laba yang diperoleh semata-mata dari kegiatan utama perusahaan”. (2010:227)

Menurut Suwarjono (2008: 464) laba dimaknai sebagai imbalan atas upaya perusahaan menghasilkan barang dan jasa. Ini berarti laba merupakan kelebihan pendapatan diatas biaya total yang melekat di kegiatan produksi dan penyerahan barang dan jasa.

Menurut Stice, Skousen (2009: 240) laba adalah pengambilan atas investasi kepada pemilik. Hal ini mengukur nilai yang dapat diberikan oleh entitas kepada investor dan entitas masih memiliki kekayaan yang sama dengan posisi awalnya.

Pengertian laba menurut Darsono dan Ari Purwanti (2008 : 177) adalah :

“ Laba ialah prestasi seluruh karyawan dalam suatu perusahaan yang dinyatakan dalam bentuk angka keuangan yaitu selisih positif atara pendapatan dikurangi beban (expenses) ”.

Dalam penelitian ini, laba yang digunakan adalah laba bersih. Menurut Nasution & Lisa (2013: 4), laba bersih merupakan seisih positif antara total pendapatan dengan biaya. Sehingga besarnya jumlah laa yang diperoleh perusahaan tergantung kepada kedua pos tersebut.

Menurut Hery (2013: 46), laba bersih berasal dari transaksi pendapatan, beban, keuntungan dan kerugian. Transaksi – transaksi ini diikhtisarkan dalam laporan laba rugi. Laba dihasilkan dari selisih antara sumber daya masuk (pendapatan dan keuntungan) dengan sumber daya keluar (beban dan kerugian) selama periode waktu tertentu.

Dengan demikian dapat disimpulkan bahwa laba bersih adalah semua pendapatan yang diterima perusahaan setelah dikurangi jumlah biaya-biaya dan bunga maka hasil dari pengurangan maka disebut dengan laba bersih.

A. Jenis – Jenis Laba

Laba yang dicapai oleh perusahaan pada laporan laba rugi berbeda – beda tergantung pada perhitungan yang dibuat oleh bagian keuangan dengan berdasarkan pada aturan pembuatan laporan laba rugi yang telah ditetapkan, yang terdiri dari laba kotor, laba operasi, laba bersih dan lain – lain.

Menurut Kasmir (2011:303) menyatakan bahwa :

1. Laba Kotor (gross Profit) artinya laba yang diperoleh sebelum dikurangi biaya-biaya yang menjadi beban perusahaan. Artinya laba keseluruhan yang pertama sekali perusahaan peroleh.

2. Laba bersih (Net Profit) merupakan laba yang telah dikurangi biaya-biaya yang merupakan beban perusahaan dalam suatu periode tertentu termasuk pajak.

Menurut Supriyono (dalam Soleh 2011: 19) menjelaskan jenis – jenis laba, yaitu :

1) Laba kotor

Laba kotor adalah perbedaan antara pendapatan bersih dan penjualan dengan harga pokok penjualan.

2) Laba dari operasi

Laba dari operasi yaitu selisih antara laba kotor dengan total beban operasi.

3) Laba bersih

Laba bersih yaitu angka terakhir dari perhitungan laba rugi dimana untuk mencarinya laba operasi ditambah pendapatan dan dikurangi dengan beban lain – lain.

Berikut penggolongan laba dalam penetapan pengukuran laba menurut Supriyono (dalam Soleh 2011 : 20) adalah sebagai berikut :

1) Laba kotor atas penjualan

Laba kotor atas penjualan merupakan selisih dari penjualan bersih dan harga pokok penjualan. Laba ini dinamakan laba kotor hasil penjualan bersih sebelum dikurangi beban operasi lainnya untuk periode tertentu.

2) Laba bersih operasi perusahaan.

Laba bersih operasi perusahaan yaitu laba kotor dikurangi dengan sejumlah biaya penjualan, biaya administrasi dan umum.

3) Laba bersih sebelum potongan pajak

Laba bersih sebelum potongan pajak yaitu perolehan apabila laba dikurangi atau ditambah dengan selisih pendapatan dan biaya lain – lain.

Laba kotor sesudah potongan pajak yaitu laba bersih setelah ditambah atau dikurangi dengan pendapatan dan biaya non operasi dan dikurangi dengan pajak.

Laba merupakan item laporan keuangan mendasar dan penting yang memiliki berbagai kegunaan dalam berbagai konteks. Ada beberapa kegunaan pelaporanlaba bersih, yaitu:

a. Laba merupakan dasar perpajakan dan pendistribusian kembali kesejahteraan antara individual. Versi laba seperti ini dikenal sebagai laba kenak pajak (taxable income), dihitung sesuai dengan aturan yang ditetapkan oleh badan fiskal pemerintah.

b. Laba diyakini sebagai petunjuk bagi kebijakan deviden perusahaan dan penyimpanan. Laba yang diakui merupakan indikator jumlah maksimum yang dapat didisribusikan sebagai deviden dan ditahan untuk ekspansi atau diinvestasikan kembali dalam perusahaan.

c. Laba dipandang sebagai petunjuk investasi dan pembuatan keputusan secara umum. Secara umum dihipotesiskan bahwa investor akan memaksimumkan kembali atas modal yang diinvestasikan, sepadan dengan tingkat resiko yang diterima.

d. Laba diyakini sebagai saran prediksi yang membantu dalam memprediksi laba masa mendatang dan kejadian ekonomi di masa mendatang. Pada kenyataannya, nilai laba masa lalu didasarkan

pada biaya historis dan nilai sekarang, telah ditemukan bermanfaat dalam memprediksi nilai laba di masa mendatang untuk kedua versi tersebut

e. Laba diyakini sebagai ukuran efisiensi. Laba merupakan pengelolaan manajemen atas sumber daya perusahaan dan efisiensi manajemen dalam menjalankan perusahaan.

Analisis laba merupakan salah satu kegiatan yang sangat penting bagi manajemen guna mengambil keputusan untuk masa sekarang dan masa yang akan datang. Artinya analisis laba akan banyak membantu manajemen dalam melakukan tindakan apa yang akan diambil ke depan dengan kndisi yang terjadi sekarang atau untuk mengevaluasi apa penyebab turun atau naiknya laba tersebut sehingga target tidak tercapai. Dengan demikian, analisis laba memberikan manfaat yang cukup banyak bagi pihak manajemen.

Sedangkan menurut Hendriksen (2009: 107) mengemukakan bahwa jenis – jenis laba dalam hubungannya dengan perhitungan laba yaitu:

1) Tambahan nilai (Value Added)

Tambahan nilai (Value Added) yaitu harga jual produksi barang dan jasa perusahaan dikurangi harga pokok barang dan jasa yang dijual.

2) Laba bersih perusahaan

Laba bersih perusahaan yaitu kelebihan hasil (revenue) dari biaya seluruh pendapatan dan rugi biaya tidak termasuk bunga, pajak dan bagi hasil.

3) Laba bersih bagi investor

Laba bersih bagi investor yaitu sama seperti laba bersih perusahaan tetapi setelah dikurangi pajak penghasilan.

4) Laba bersih bagi pemegang saham residual

Laba bersih bagi pemegang saham residual yaitu laba bersih kepada pemegang saham dikurangi deviden saham preferen.

Dari sumber – sumber pengertian diatas maka dapat disimpulkan bahwa jenis – jenis laba dalam hubungannya dengan perhitungan laba terdiri dari laba kotor, laba dari operasi dan laba bersih.

B) Analisis Laba

Menurut Kasmir ( 2008;309 ) Menyatakan bahwa secara umum manfaat yang dapat diperoleh dari analisis laba adalah.

1. Untuk mengetahui penyebab turunnya harga jual;

Dengan diketahuinya penyebab naik turunnya harga, pihak manajemen dapat memprediksi berbagai hal, terutama berkaitan

dengan penentuan harga jual ke depan dan target harga jual yang lebih realistis. Kesalahan akibat penentuan harga jual ini pasti dikarenakan faktor perubahan harga jual yang sangat rentan terhadap perubahan di luar lingkungan perusahaan. Misalnya apabila terdapat pesaing baru dengan kualitas barang yang sama dengan produk kita, tetapi memberikan harga jual yang lebih murah, hal tersebut juga akan mempengaruhi nilai penjualan perusahaan tentunya. Demikian pula jika produk yang sejenis di luar berkurang, perusahaan dapat menaikkan harga jual yang diinginkan.

2. Untuk mengetahui penyebab naiknya harga jual;

Kenaikkan harga jaul perlu dicermati penyebabnya,sebab naikknya harga jual ini sangat mempengaruhi perolehan laba perusahaan. Faktor penyebab naiknya harga jual dapat berasal dari dalam perusahaan, misalnya kenaikan biaya-biaya. Namun, harga jual juga dapat naik karena dipengaruhi dari luar perusahaan, misalnya pesaing sejenis menaikkan harga jualnya dan manajemen ikut pula menaikkan harga jual. Penentuan kenaikan harga jual yang melebihi harga pesaing sangat berbahay dalam usaha pencapaian jumlah penjualan. Manajemen dalam hal ini dituntut untuk meningkatkan upaya-upaya pemasaran yang lebih intensif di samping meningkatkan mutu produk yang ditawarkan.

3. Untuk mengetahui penyebab turunnya harga pokok penjualan;

Di samping kenaikan harga jual, laba kotor juga dipengaruhi oleh penurunan harga pokok penjualan. Penyebab menurunnya harga jual tidak jauh berbeda dengan kenaikan harga pokok penjualan. Hanya saja penurunan harga pokok penjualan akan membuat perusahaan berusaha keras untuk bekerja lebih efisien dibandingkan dengan pesaing. Kalau tidak, beban biaya yang telah dianggarkan akan ikut mempengaruhi nilai perolehan penjualan ke depan.

4. Untuk mengetahui penyebab naiknya harga pokok penjualan;

Penyebab naiknya harga pokok penjualan juga sangat penting untuk diketahui oleh perusahaan karena dengan diketahuinya penyebab naiknya harga pokok penjualan, perusahaan pada akhirnya mampu menyesuaikan dengan harga jual dan biaya-biaya lainnya. Penyebab utama naiknya harga pokok penjualan sebagian besar adalah karena dari pihak luar perusahaan sehingga mau tidak mau perusahaan harus mampu menyesuaikan diri.

5. Sebagai bentuk pertanggungjawaban bagian penjualan akibat naik turunnya harga jual;

Analisis laba juga memberikan manfaat sebagai bentuk pertanggungjawaban bagian penjualan akibat naik harga jual.

Artinya ada pihak-pihak yang memang seharusnya bertanggung jawab apabila terjadi kenaikan atau penurunan harga jual.

6. Sebagai bentuk pertanggungjawaban bagian penjualan akibat naik turunnya harga pokok;

Analisis laba juga memberikan manfaat sebagai bentuk pertanggungjawaban bagian produksi akibat turunnya harga pokok penjualan. Artinya untuk urusan harga pokok penjualan, pihak bagian produksilah yang bertanggungjawab.

7. Sebagai salah satu alat ukur untuk menilai kinerja manajemen dalam suatu periode;

Sudah pasti analisis laba ini pada akhirnya akan memberikan manfaat untuk menilai kinerja manajemen dalam suatu periode. Artinya hasil yang diperoleh dari analisis laba akan menentukan kinerja manajemen ke depan.

8. Sebagai bahan untuk menentukan kebijakan manajemen ke depan.

Analisis laba digunakan sebagai bahan untuk menentukan kebijakan manajemen ke depan dengan mencermati kegagalan atau kesuksesan pencapaian laba sebelumnya. Jika berhasil, manajemen mungkin sekarang akan dipertahankan atau bahkan ada yang dipromosikan ke jabatan yang lebih tinggi. Akan tetapi, jika gagal sebaliknya akan diganti dengan manajemen yang baru. Di samping

itu, keberhasilan atau kegagalan manajemen dalam mencapai target laba juga akan menentukan besar kecilnya insentif yang bakal mereka terima.

C) Unsur – Unsur Laba

1) Pendapatan (revenue)

Pendapatan (revenue) adalah arus masuk atau penambahan nilai atas aktiva suatu entitas atau penyelesaian kewajuban – kewajiban (atau kombinasi keduanya) yang berasal dari penyerahan atau produksi barang, pemberian jasa atau aktivitas – aktivitas lain yang merupakan operasi utama atau operasi inti berkelanjutan.

Menurut ilmu Akuntansi pengertian pendapatan dapat ditelusuri dari dua sudut pandang, yaitu:

a. Konsep Pendapatan yang memusatkan pada arus masuk (inflow) aktiva sebagai hasil dari kegiatan operasi perusahaan. Pendekatan ini menganggap pendapatan sebagai in flow of net asset.

b. Konsep Pendapatan yang memusatkan perhatian kepada penciptaan

barang dan jasa serta penyaluran konsumen atau produsen lainnya, jadi pendekatan ini menganggap pendapatan sebagai outflow of good and services.

2) Beban (expense)

Beban (expense) adalah arus kas keluar atau pemakaian lain nilai aktiva atau terjadinya kewajiban (atau kombinasi keduanya) yang berasal dari penyerahan barang, pemberian jasa, pelaksanaan aktivitas – aktivitas lain yang merupakan operasi utama dari operasi inti yang berkelanjutan dari suatu entitas.

Dalam istilah akuntansi, beban (expense) adalah pengurang

dari pendapatan yang akan menghasilkan laba bersih sebelum pajak pada laporan laba/rugi. Pada kode perkiraan, beban biasanya merupakan jenis yang paling banyak jumlahnya.

3) Keuntungan (gain)

Keuntungan (gain) adalah kenaikan ekuitas (aktiva bersih) yang berasal dari transaksi periteral (menyatakan sesuatu yang bersifat sampingan, tidak merupakan yang utama) atau incidental pada suatu entitas dari transaksi lain dan kejadian serta situasi lain yang mempengaruhi entitas kecuali yang dihasilkan dari pendapatan atau investasi pemilik. laba dalam akuntansi didefinisikan sebagai selisih antara harga penjualan dengan biaya produksi.

4) Kerugian (losses)

Kerugian (losses) adalah penurunan ekuitas atau aktiva bersih yang berasal dari transaksi periteral (menyatakan sesuatu yang bersifat sampingan, tidak merupakan hal yang utama) atau incidental pada suatu entitas dari transaksi lain dan kejadian serta situasi lain yang mempengaruhi entitas kecuali yang dihasilkan dari beban atau distribusi kepada pemilik.

Istilah “loss” digambarkan untuk menunjukkan kelebihan beban daripada pendapatan dalam suatu periode, jadi hal ini merupakan kebalikan dari keuntungan.

D) Faktor – Faktor yang Mempengaruhi Laba

Dalam memperoleh laba yang diharapkan, perusahaan perlu melakukan suatu pertimbangan khusus dalam memperhitungkan laba yang akan diharapkan dengan memperhatikan faktor – faktor yang mempengaruhi laba tersebut.

Menurut Mulyadi (2009 : 500) faktor – faktor yang mempengaruhi laba antara lain :

1) Biaya

Biaya yang timbul dari perolehan atau megolah suatu produk atau jasa akan mempengaruhi harga jual produk yang bersangkutan.

Harga jual produk atau jasa akan mempengaruhi besarnya volume penjualan produk atau jasa yang bersangkutan.

3) Volume Penjualan dan Produksi

Besarnya volume penjualan berpengaruh terhadap volume produksi akan mempengaruhi besar kecilnya biaya produksi.

Sedangkan menurut Sofyan S. Harahap (2011 : 233) bahwa faktor – faktor yang mempengaruhi laba adalah:

1) Perubahan dalam Prinsip Akuntansi

Perubahan dalam Prinsip Akuntansi adalah perubahan yang diterima umum dengan prinsip lain juga diterima umum yang lebih baik, misalya menggunakan metode penyusutan Straight Line yang sebelumnya Declining Balance, FIFO, LIFO dan sebagainya.

2) Perubahan dalam Taksiran

Perubahan dalam Taksiran adalah merubah taksiran dari yang ditetapkan setelah taksiran tersebut tidak sesuai dengan apa yang kita taksir. Contohnya taksiran umum, taksiran deposit, barang tambang dan lain – lain.

3) Perubahan dalam Pelaporan Entity

Perubahan dalam Pelaporan adalah perubahan yang terjadi sebagai akibat dari perubahan yang terjadi dalam Entity yang sebelumnya dilaporakan melalui laporan keuangan. Misalnya anak perusahaan

yang sebelumnya dilaporkan mengalami perubahan penting dibanding dengan keadaan sebelumnya.

E) Klasifikasi Laba

laba dapat diklasifikasikan berdasarkan dua dimensi utama yaitu:

1. Komponen operasi dan nonoperasi

Klasifikasi operasi dan nonoperasi terutama bergantung pada sumber pendapatan atau beban, yaitu apakah pos tersebut berasal dari operasi-operasi perusahaan yang masih berlangsung atau dari aktivitas investasi (pendanaan) laba operasi, (operating income), merupakan suatu pengukuran laba perusahaan yang berasal dari aktivitas operasi yang masih berlangsung laba nonoprasi, (nonoperating income), mencakup seluruh komponen laba yang tercakup dalam laba operasi.

2. Komponen berulang dan tidak berulang

Klasifikasi berulang dan tidak berulang terutama bergantung pada apakah pos tersebut akan terus terjadi atau hanya satu kali.

F) Konsep Laba

Didalam kehidupan yang nyata konsep laba sangat diperlukan dalam proses dunia usaha dan bisnis. Dimana konsep ini sebagai pedoman dalam pembuatan laporan keuangan bagi pihak tertentu dan berguna dalam pengambilan keputusan atau kebijakan yang akan dilakukan.

Sofyan Syafri Harahap (2007 : 297) menjelaskan konsep laba yang terdiri dari:

1) Konsep Laba Ekonomi

Sifat – sifat laba ekonomi mencakup tiga tahap yaitu:

a. Physical income yaitu konsumen barang dan jasa pribadi yang sebenarnya memberikan kesenangan fisik dan pemenuhan kebutuhan, laba jenis ini tidak dapat diukur.

b. Real income adalah ungkapan kejadian yang memberikan peningkatan terhadap kesenangan fisik. Ukuran yang digunakan untuk real income ini biaya hidup (cost of living). Dengan perkataan lain, kepuasan timbul karena kesenangan fisik yang timbul dari keuntungan yang dikur dengan pembayaran uang yang dilakukan untuk membeli barang dan jasa sebelum dan sesudah dikonsumsi.

c. Money income, merupakan hasil uang yang diterima untuk dikonsumsi dalam memenuhi kebutuhan hidup.

2) Konsep Laba Akuntansi

Menurut akuntasi yang dimaksud dengan laba akuntansi itu adalah perbedaan antara revenue yang direalisasikan yang timbul dari transaksi pada periode tertentu dihadapkan dengan biaya – biaya yang dikeluarkan pada periode tersebut. Definisi tentang laba itu mengandung lima sifat, yaitu:

a. Laba akuntansi didasarkan pada transaksi yang benar – benar terjadi yaitu timbulnya hasil dan biaya untuk mendapatkan hasil tersebut.

b. Laba akuntansi didasarkan pada potsulat periodik laba yaitu artinya merupakan prestasi perusahaan itu pada periode tertentu.

c. Laba akuntansi didasarkan pada prinsip revenue yang

memerlukan batasan tersendiri tentang apa yang termasuk hasil.

d. Laba akuntansi memerlukan perhitungan terhadap biaya dalam

bentuk laba historis yang dikeluarkan perusahaan untuk mendapatkan hasil tertentu.

e. Laba akuntansi didasarkan pada prinsip matching artinya hasil dikurangi biaya yang diterima atau dikeluarkan pada periode yang sama.

Beberapa kebaikan dari konsep laba akuntansi, antara lain:

a. Dapat terus – menerus ditelusuri.

b. Karena perhitungannya didasarkan pada kenyataan yang terjadi (fakta) dan dilaporkan secara objektif, perhitungan laba ini dapat diperiksa (variability).

c. Memenuhi prinsip konservatisme, karena yang diakui hanya laba yang direalisasi dan dapat memperhatikan perubahan nilai.

d. Dapat dijadikan sebagai alat kontrol oleh manajemen dalam melaksanakan fungsi – fungsi manajemen.

Beberapa kelemahan dari konsep laba akuntansi, antara lain:

a. Tidak dapat menunjukkan laba yang belum direalisasikan yang timbul dari kenaikan nilai. Kenaikan ini ada namun belum direalisasikan.

b. Sulit mengakui kebenaran jika dilakukan perbandingan hal ini timbul karena perbedaan dalam metode perhitungan cost, perbedaan waktu antara realisasi hasil dan biaya.

c. Penerapan prinsip realisasi, historical cost dan konservatisme dapat menimbulkan salah pengertian terhadap data yang disajikan.

3) Konsep Capital Maintenance

Menurut konsep ini laba baru disebut ada setelah modal yang dikeluarkan tetap masih ada (capital maintained atau return on capital) atau biaya telah tertutupi (cost recovery) atau pengambilan modal return of capital. Konsep ini dinyatakan baik dalam ukuran tenaga beli (general purchasing power) yang disebut physical capital.

Bedasarkan konsep ini, konsep capital maintenance menghasilkan dua konsep sebagai berikut:

a. Financial Capital

Money maintenance yaitu financial capital yang diukur

menurut unit uang. Menurut konsep ini yang ditanamkan oleh pemilik tetap terpelihara. Laba menurut konsep ini perubahan net asset dengan menyesuaikan transaksi modal yang dijabarkan dalam ukuran uang.

General purchasing power money maintenance yaitu

financial capital yang diukur menurut tenaga ahli yang sama. Menurut konsep, tenaga beli dari modal yang

diinvestasikan pemilik tetap dipertahankan sehingga menurut konsep ini laba adalah perubahan net asset setelah disesuaikan transaksi modal yang diukur dengan tenaga beli yang sama.

b. Physical capacity

Productive capacity maintenance yaitu physical capaticy

yang diukur menurut konsep uang. Menurut konsep ini kapasitas produksi perusahaan dipertahankan, kapasitas produksi dapat diartikan sebagai kapasitas fisik, kapasitas untuk memproduksi, volume barang dan jasa yang sama dan kapasitas untuk memproduksi nilai barang dan jasa yang sama.

General purchasing power, productive capacity

maintenance yaitu physical yang diukur dengan unit tenaga ahli yang sama. Menurut konsep ini kapasitas produksi fisik perusahaan yang diukur dalam unit tenaga beli yang sama dipertahankan.

2. Pendapatan

a. Pengertian Pendapatan

Penjualan merupakan suatu fungsi dari pemasaran yang sangat penting dan menentukan bagi perusahaan untuk mencapai tujuan dari perusahaan tersebut yaitu memperoleh laba untuk kelangsungan hidup dari perusahaan tersebut. Perusahaan sendiri memiliki prinsip yaitu meraih laba sebanyak-banyaknya dan meminimalisir pengeluaran. Penjualan ini merupakan tujuan yang paling utama bagi perusahaan, dengan melakukan penjualan yang sebanyak-banyaknya maka perusahaan tersebut juga akan mendapatkan keuntungan yang sangat banyak pula. Selain itu penjualan tidak hanya diperuntukan untuk perusahaan yang kelas atas saja akan tetapi perusahaan yang menengah maupun yang kelas bawah juga melakukan penjualan agar perusahaan tersebut tetap aktif dan tetap hidup. Selain itu dengan melakukan penjualan perusahaan juga bisa memenuhi kebutuhan yang dibutuhkan oleh konsumen mereka dari produk yang dibuat oleh perusahaan tersebut.

Menurut Hery (2013 : 46), pendapatan adalah arus masuk aktiva atau peningkatan lainnya atas aktiva atau penyelesaian kewajiban entitas (atau kombinasi dari keduanya) dari pengiriman barang, pemberian jasa atau aktiva lainnya yang merupakan operasi utama atau operasi sentral perusahaan.

Menurut Jusup (2011 : 30), pendapatan adalah penghasilan yang timbul dalam pelaksanaan aktivitas perusahaan yang biasa (misalnya penjualan barang dagangan atau pendapatan jasa).

Menurut Sumarni & Jhon (2014 : 71), pendapatan adalah jumlah uang yang dibayarkan kepada penerima.

Pengertian pendapatan usaha dikemukakan oleh dalam Putra (2012:4) bahwa pendapatan adalah arus masuk atau peningkatan lainnya atas aktiva sebuah entitas atau penyelesaian kewajiban (atau kombinasi dari keduanya) selama satu periode dari pengiriman atau produksi barang, penyediaan jasa, atau aktivitas lain yang merupakan operasi utama atau sentral entitas yang sedang berlangsung.

Penjualan merupakan suatu transaksi yang melibatkan penjual dan pembeli pada kegiatan usaha dalam menyerahkan produk yang berupa barang ataupun jasa. Penjualan tunai adalah penjualan yang pembayarannya diterima sekaligus (langsung lunas). Sedangkan penjualan kredit adalah penjualan yang dilakukan secara non-tunai, dalam hal ini laba yang diharapkan adalah lebih besar daripada penjualan tunai. Cara mengetahui apakah pemberian kredit dapat bermanfaat bagi perusahaan dalam meningkatkan laba bersih adalah dengan menghitung tingkat perputaran piutang. Menurut Horngren, et al. (2009:301), penjualan merupakan nama lain dari pendapatan penjualan yang merupakan jumlah yang didapat penjual dari hasil

penjualan barang dagang yang dimilikinya sebelum dikurangi dengan beban-beban dan dilakukannya secara berjangka.”

Penjualan merupakan suatu metode terencana dan terorganisir untuk mengetahui dan memahami pelanggan demikian baik sehingga produk atau jasa yang ditawarkan sesuai dengan keinginan konsumen. Dengan demikian yang diperlukan adalah membuat produk dan jasa tersedia secara kuantitas dengan tetap memperhatikan kuantitas barang atau jasa yang dihasilkan (Kotler dan Kevin, 2008).

Penjualan menurut Thamrin Abdullah dan Francis Tantri (2016:3) Penjualan adalah bagian dari promosi dan promosi adalah salah satu bagian dari keseluruhan sistem pemasaran.

Berdasarkan definisi diatas maka dapat disimpulkan bahwa penjualan adalah persetujuan kedua belah pihak antara penjual dan pembeli, dimana penjual menawarkan suatu produk dengan harapan pembeli dapat memberikan sejumlah uang sebagai alat tukar produk tersebut, sebesar harga jual yang disepakati.

B) Jenis dan Bentuk Penjualan

Menurut Basu Swasta (2009 : 11) terdapat beberapa jenis penjualan yang biasa dikenal dalam masyarakat diantaranya adalah :

a. Trade Selling

Penjualan yang terjadi bilamana produsen dan pedagang besar memperhasilkan pengecer untuk berusaha memperbaiki distribusi produk mereka. Hal ini melibatkan kegiatan promosi perdagangan, persediaan dan produk yang baru, jadi titik beratnya adalah para penjual melalui penyalur bukan pada penjualan ke pembeli akhir.

b. Missionary Selling

Penjualan berusaha ditingkatkan dengan mendorong pembeli untuk membeli barang dari penyalur perusahaan.

c. Technical Selling

Berusaha meningkatkan penjualan dan pemberian saran dan nasihat kepada pembeli akhir dari barang dan jasa.

d. New Business Selling

Berusaha membuka transaksi baru dengan membuat calon pembeli menjadi pembeli seperti halnya yang dilakukan oleh perusahaan asuransi.

e. Responsive Selling

Setiap tenaga penjual diharapkan dapat memberikan reaksi terhadap permintaan pembeli melalui Roote driving and Retaining, jenis penjualan ini tidak akan menciptakan penjualan yang besar,

namun akan terjalin hubungan pelanggan yang baik menjurus pada pembelian ulang.

C) Tujuan Penjualan

Perusahaan mempunyai tiga tujuan dalam penjualan, yaitu:

1. Mencapai volume penjualan tertentu.

2. Mendapatkan laba tertentu.

3. Menunjang pertumbuhan perusahaan.

Usaha-usaha untuk mencapai ketiga tujuan tersebut tidak sepenuhnya hanya dilakukan oleh pelaksana penjualan atau para tenaga penjualan, akan tetapi dalam hal ini perlu adanya kerja sama dari beberapa pihak diantaranya adalah fungsionaris dalam perusahaan seperti bagian dari keuangan yang menyediakan dana, bagian produksi yang membuat produk, bagian personalia yang menyediakan tenaga kerja.

D) Bentuk-Bentuk Penjualan

Selain dari jenis-jenisnya juga terdapat bentuk-bentuk dari pada

penjualan antara lain:

1. Penjualan tunai. Penjualan yang bersifat cash and carry dimana penjualan setelah terdapat kesepakatan harga antara penjual

dengan pembeli, maka pembeli menyerahkan pembayaran secara kontan dan bisa langsung dimiliki oleh pembeli.

2. Penjualan Kredit. Penjualan non cash, dengan tenggang waktu tertentu, rata-rata diatas satu bulan.

3. Penjualan secara Tender. Penjualan yang dilaksanakan melalui prosedur tender untuk memenuhi permintaan pihak pembeli yang membuka tender.

4. Penjualan Ekspor. Penjualan yang dilaksanakan dengan pihak pembeli, luar negeri yang mengimpor barang yang biasanya menggunakan fasilitas letter of credit.

5. Penjualan secara Konsinyasi. Penjualan barang secara titipan kepada pembeli yang juga sebagai penjual. Apabila barang tersebut tidak terjual maka akan dikembalikan kepada penjual.

6. Penjualan secara Grosir. Penjualan yang tidak langsung kepada pembeli, tetapi melalui pedagang perantara yang menjadi perantara pabrik atau importir dengan pedagang eceran.

E) Faktor-Faktor yang Mempengaruhi Penjualan

Faktor-faktor yang mempengaruhi kegiatan penjualan menurut Basu Swastha (2013:406) dalam bukunya Manajemen

a. Kondisi dan Kemampuan Penjual

Transaksi jual beli atau pemindahan hak milik secara komersial atas barang dan jasa itu pada prinsipnya melibatkan dua pihak, yaitu penjual sebagai pihak pertama dan pembeli sebagai pihak kedua. Disini penjual harus dapat meyakinkan kepada pembelinya, agar dapat berhasil mencapai sasaran penjualan yang diharapkan, untuk maksud tersebut harus memahami beberapa masalah penting yang sangat berkaitan, yakni: Jenis dan karakteristik yang ditawarkan, Harga produk, Syarat penjualan seperti pembayaran, penghantaran, pelayanan purma jual, garansi dan sebagainya.

b. Kondisi Pasar

Pasar sebagai kelompok pembeli atau pihak yang menjadi sasaran dalam penjualan, dapat pula mempengaruhi kegiatan penjualannya. Adapun faktor-faktor kondisi pasar yang perlu diperhatikan adalah:

1. Jenis pasarnya, apakah pasar konsumen, pasar industri, pasar penjual, pasar pemerintah atau pasar internasional.

2. Kelompok pembeli atau segmen pasar.

3. Daya beli.

5. Keinginan dan kebutuhannya.

c. Modal

Untuk memperkenalkan barangnya kepada pembeli atau konsumen diperlukan adanya usaha promosi, alat transportasi, tempat peragaan baik dalam perusahaan maupun diluar perusahaan dan sebagainya. Semua ini hanya dapat dilakukan apabila penjual memiliki sejumlah modal yang diperlukan untuk itu.

d. Kondisi organisasi perusahaan

Pada perusahaan besar, biasanya masalah penjualan ini ditangani oleh bagian tersendiri (bagian penjualan) yang dipegang oleh orang-orang tertentu atau ahli di bidang penjualan. Lain halnya dengan perusahaan kecil, dimana masalah penjualan ditangani oleh orang yang juga melakukan fungsi-fungsi lain. Hal ini disebabkan karena jumlah tenaga kerjanya sedikit, sistem organisasinya lebih sederhana, masalah-masalah yang dihadapi, serta sarana yang dimilikinya tidak sekomplek perusahaan-perusahaan besar. Biasanya, masalah penjualan ini ditangani sendiri oleh pimpinan

e. Faktor Lain

Faktor-faktor lain seperti periklanan, peragaan, kampanye, pemberian hadiah, sering mempengaruhi penjualan. Ada pengusaha yang berpegang pada satu prinsip bahwa paling penting

membuat barang yang baik. Bilamana prinsip tersebut

dilaksanakan maka diharapkan pembeli akan membeli lagi barang yang sama. Oleh karena itu perusahaan melakukan upaya agar para pembeli tertarik pada produknya.

F. Hubungan antara Penjualan dengan Laba

Penjualan dapat dikatakan sebagai suatu tugas

memperkenalkan, mempengaruhi, dan memberika petunjuk agar pembeli dapat mengetahui produk barang atau jasa yang ditawarkan, serta mengadakan transaksi atau perjanjian mengenai harga yang menguntungkan kedua belah pihak, jadi didalam penjualan tercipta suatu proses pertukana barang atau jasa antara penjual dan pembeli. Didalam perekonomian kita, seseorang yang menjual sesuatu akan mendapatkan imbalan berupa uang. Dengan alat tukar yang berupa uang, orang akan leih mudah memenuhi segala keinginannya, dan penjualan akan menjadi lebih mudah dilakukan.

Pada umumnya perusahaan mempunyai tiga tujuan umum dalam penjualannya seperti yang dikemukakan oleh Basu Swasta (2010 : 80), berusaha mencapai volume penjualan tertentu, berusaha

mencapai laba atau profit melibihi biaya yang dikeluarkan dan menunjang pertumbuhan perusahaan.

B) Beban

Dalam menjalankan aktifitasnya, suatu perusahaan akan mengeluarkan berbagai jenis biaya diantaranya adalah biaya bahan, upah langsung dan biaya overhead dimana ketiga biaya ini disebut biaya produksi. Biaya lainnya untuk kelancaran penjualan atau pemasaran dan administrasi biaya operasional.

Biaya dapat diartikan sebagai biaya perolehan, harga pokok atau juga dapat diartikan sebagai semua pengorbanan dimulai dari bahan baku kemudian barang dalam proses sampai barang tersebut bias dijual. Pengertian biaya ini akan kabur bila dibandingkan dengan ongkos (expense), dimana kedua pengertian ini sering digunakan secara rancu.

Biaya operasional menurut Nafarin (2000:76), biaya

operasional adalah biaya usaha pokok perusahaan selain harga pokok penjualan. Biaya usaha terdiri dari biaya penjualan, biaya administrasi dan umum.

Menurut Elina (2012 : 10), pengertian biaya adalah

keseluruhan pengorbanan ekonomis yang dikeluarkan untuk

memperoleh atau menghasilkan barang dan jasa sedangkan pengertian ongkos (expense) merupakan keseluruhan pengorbanan yang diperlukan atau dikeluarkan untuk merealisasi hasil, diluar menghasilkan barang

dan jasa atau proses produksi. Beban ini dikaitkan dengan revenue pada periode yang berjalan.

Menurut Jusup (2011 : 31) beban adalah beban perolehan asset yang dikonsumsi atau jasa yang digunakan dalam proses memperoleh pendapatan. Beban meliputi beban yang timbul dalam pelaksanaan aktivitas perusahaan yang biasa (expenses) dan kerugian (loss).

Menurut Hery (2013 : 46), beban adalah arus keluar aktiva atau penggunaan lainnya atas aktiva atau terjadinya (munculnya) kewajiban entitas (atau kombinasi keduanya) yang disebabkan oleh pengiriman atau pembuatan barang, pemberian jasa atau aktivitas lainnya yang merupakan operasi utama atau operasi sentral perusahaan.

A) Jenis dan Penggolongan Beban

Penggolongan biaya dapat dibedakan atas bedasarkan item, tingkah laku, hubungannya dengan produksi, periode akuntansi biaya untuk perencanaan dan pengawasan dan pengambilan keputusan.

1) Bedasarkan item, biaya ini dibedakan atas dua, yaitu:

a. Manufacturing Cost (Biaya Pabrikasi)

b. Commercial Expenses (Biaya Operasional)

2) Bedasarkan tingkah lakunya, biaya ini dibedakan atas dua, yaitu :

b. Fixed Cost (Biaya Tetap)

3) Bedasarkan hubungannya dengan produksi, biaya ini dibedakan atas:

a. Direct Material Cost

b. Direct Labour Cost

c. Overhead

4) Bedasarkan periode akuntansi, biaya ini dibedakan atas dua, yaitu:

a. Capital Expenditure

b. Revenue Expenditure

5) Bedasarkan biaya untuk perencanaan dan pengawasan, yang

dibedakan atas:

a. Standart Cost

b. Historical Cost

6) Bedasarkan pengambilan keputusan, dibagi atas:

a. Marginal Cost

b. Opportunity Cost

c. Relevant Cost

Dalam hal ini yang dibatasi hanyalah klarifikasi biaya bedasarkan itemnya supaya ruang lingkupnya dapat dibatasi. Bedasarkan itemnya biaya terbagi atas Manufacturing Cost dan Commercial

Expense. Manufacturing Cost (Biaya Pabrikasi) adalah keseluruhan biaya yang bertujuan untuk merubah bahan baku menjadi barang jadi. Biaya disini terbagi atas 3 jenis yaitu:

1) Direct Material Cost

2) Direct Labour Cost

3) Overhead

Adapun yang dimaksud dengan Commercial Expense (Biaya Operasional) adalah keseluruhan biaya sehubungan dengan operasional diluar kegiatan proses produksi termasuk didalamnya adalah:

1) Biaya Penjualan

2) Biaya Administrasi dan Umum

Telah diuraikan sebelumnya bahwa biaya operasional digolongkan dalam dua golongan besar, yaitu biaya penjualan dan biaya umum. Adapun jenis – jenis dari masing masing biaya tersebut adalah sebagai berikut :

1) Biaya Penjualan

Termasuk dalam kelompok biaya penjualan adalah:

a. Gaji karyawan penjualan

b. Biaya pemeliharaan bagian penjualan

d. Biaya penyusutan peralatan bagian penjualan

e. Biaya penyusutan gedung bagian penjualan

f. Biaya listrik bagian penjualan

g. Biaya telepon bagian penjualan

h. Biaya asuransi bagian penjualan

i. Biaya perlengkapan bagian penjualan

j. Biaya iklan

k. Biaya lain – lain

2) Biaya Administrasi dan Umum

Termasuk dalam kelompok biaya administrasi dan umum adalah:

a. Gaji karyawan kantor

b. Biaya pemeliharaan kantor

c. Biaya perbaikan kantor

d. Biaya penyusutan peralatan kantor

e. Biaya penyusutan gedung kantor

f. Biaya listrik kantor

g. Biaya telepon kantor

i. Biaya perlengkapan kantor

j. Biaya lain – lain

Supriono mengelompokkan biaya operasional ke dalam biaya pemasaran dan administrasi. Biaya pemasaran adalah meliputi semua biaya dalam rangka menyelenggarakan kegiatan pemasaran. Biaya administrasi dan umum adalah semua biaya yang tejadi dan berhubungan dengan fungsi administrasi dan umum.

Biaya pemasaran ini meliputi semua biaya yang terjadi untuk mencari atau menimbulkan pesanan dari pembeli kepada perusahaan, terdiri atas:

1) Biaya promosi iklan

2) Biaya penjualan meliputi : gaji penjual, komisi, bonus, biaya perjalanan dinas, gaji kantor penjualan, perlengkapan kantor penjualan, biaya telepon penjualan, dan lain – lain.

3) Biaya untuk memenuhi atau melayani pesanan yaitu semua biaya yang terjadi dalam rangka memenuhi pesanan atau melayani pesanan yang diterima dari pembeli.

4) Gaji dan upah, meliputi : gaji, insentif dan bonus, premi, lembur, upah borongan dan lain – lain.

5) Kesejahteraan karyawan meliputi: pengobatan karyawan, rekreasi olahraga, dan lain – lain.

6) Biaya reparasi dan pemeliharaan meliputi pemeliharaan untuk kendaraan bermotor, taman dan halaman kantor, bangunan kantor, dan lain – lain.

7) Biaya penyusutan aktiva tetap meliputi biaya penyusutan untuk kendaraan kantor, bangunan kantor dan lain – lain.

8) Biaya administrasi dan umum lainnya seperti: biaya cetak, alat tulis perlengkapan kantor, biaya listrik dan air, biaya telepon dan fax kantor dan lain – lain.

B) Hubungan antara Biaya Operasional dengan Laba

Biaya pembelian barang pada perusahaan mencakup sejumlah biaya yang dikeluarkan perusahaan untuk melaksanakan proses penjualannya. Bila perusahaan dapat menekan biaya sampai pada batas minimal maka perusahaan akan dapat mencapai keunggulan biaya sehingga nilai keuntungan yang diperoleh perusahaan akan meningkat, dan dalam strategi penjualannya apakah perusahaan akan menurunkan harga jual produknya atau tetap pada harga yang berlaku di pasar semua tergantung pada perusahaan itu sendiri.

C. Kerangka Pemikiran

1. Pengaruh Pendapatan Usaha Terhadap Laba Bersih

Jika pendapatan usaha yang didapat perusahaan mengalami kenaikan, otomatis laba bersih perusahaan tersebut akan mengalami

peningkatan. Dari kondisi tersebut diharapkan manajemen tetap mempertahankan kinerjanya dengan baik agar pendapatan yang didapat terus meningkat.

2. Pengaruh Beban Operasional Terhadap Laba Bersih

Beban merupakan arus kas atau penggunaan lain dari aktiva atau timbulnya kewajiban (atau kombinasi keduanya) dari penyerahan atau prodksi suaru barang, pemberian jasa, atau pelaksanaan aktivitas lain yang merupakan usaha utama yang sedang dilakukan entitas tersebut (Stice, Dkk 2007 : 230). Kuswadi (2007 : 78), dalam perhitungan laba rugi, besarnya biaya ini akan mengurangi laba atau menambah rugi perusahaan. Menurut Juki (2008 : 09), tingginya biaya operasi akan membuat peningkatan laba turun, begitu juga jika nilai biaya operasi rendah peningkatan laba naik.

H1

H2

H3 Penjualan Usaha (X1)

Beban Operasional (X2)

D. Hipotesis Penelitian

Bedasarkan kerangka konseptual yang telah dikemukakan diatas, maka hipotesis penelitian ini adalah sebagai berikut:

H1 : Penjualan usaha berpengaruh signifikan terhadap laba bersih

pada perusahaan dagang PT. BINTANG CENTRAL IMADA

H2 : Beban operasional berpengaruh signifikan terhadap laba bersih

pada perusahaan dagang PT. BINTANG CENTRAL IMADA

H3 : Penjualan usaha dan beban operasional berpengaruh signifikan

Terhadap laba bersih pada perusahaan dagang PT. BINTANG CENTRAL IMADA

48 BAB III

METODE PENELITIAN

E. Jenis Penelitian

Metode penelitian merupakan uraian tentang metode yang mengandung aspek prosedur kegiatan yang dilakukan, bahan dan alat, serta cara yang diuraikan untuk mengumpulkan, mengolah data, serta menganalisis guna memperoleh jawaban atas pernyataan yang tersirat dalam masalah. Jenis penelitian yang dilakukan oleh peneliti adalah dengan metode kuantitatif. Menurut Sugiyono (2015 : 14), metode penelitian kuantitatif merupakan metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu.

F. Waktu dan Tempat Penelitian

Untuk memperoleh data – data serta informasi – informasi yang dibutuhkan dalam penelitian ini, maka penulis melakukan penelitian di PT. BINTANG CENTRAL IMADA yang berlangsung selama 3 bulan.

PT. BINTANG CENTRAL IMADA adalah perusahaan yang bergerak di distributor alat tulis dan bertempat di Komp Citra Buana Centre Park 1 Blok E No. 08, Batam.

G. Populasi dan Sampel

1. Populasi

Arikunto (2010 : 173) berpendapat bahwa populasi adalah keseluruhan subjek penelitian. Sedangkan menurut Sugiyono (2011 : 119), populasi dapat didefinisikan sebagai wilayah generalisasi yang terdiri dari obyek atau subjek yang mempunyai kuantitas dan karateristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Dari beberapa pendapat diatas, maka populasi dalam penelitian ini adalah PT. BINTANG CENTRAL IMADA periode 01 Januari 2013 sampai dengan 31 Desember 2016.

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2011 : 120). Sedangkan menurut pendapat lainnya, yang dimaksud dengan sampel atau contoh adalah sebagian atau wakil populasi yang diteliti (Arikunto, 2010 : 174).

Mardalis (2009:55) menyatakan sampel adalah contoh, yaitu sebagian dari seluruh individu yang menjadi objek penelitian. Jadi sampel adalah contoh yang diambil dari sebagain populasi penelitian yang dapat mewakili populasi. Walaupun yang diteliti adalah sampel, tetapi hasil penelitian atau kesimpulan penelitian berlaku untuk populasi atau kesimpulan penelitian digeneralisasikan terhadap

populasi. Yang dimaksud menggeneralisasikan adalah mengangkat kesimpulan penelitian dari sampel sebagai sesuatu yang berlaku bagi populasi. Sampel data yang digunakan dalam penelitian ini adalah laporan keuangan perusahaan.

Teknik sampling yang digunakan si peneliti adalah teknik sampling jenuh, yang artinya semua anggota populasi digunakan sebagai sampel. H. Jenis dan Sumber Data

Data yang dikumpulkan dalam penelitian ini adalah jenis data yang bersifat kuantitatif, yaitu data yang dinyatakan dalam bentuk angka.

Jenis – jenis data yang digunakan dalam penelitian adalah sebagai berikut:

1. Data Primer

Data Primer merupakan data yang diambil langsung dari sumber pertama yang dikumpulkan secara khusus melalui wawancara, hasil pengisian kuesioner serta observasi yang berhubungan dengan masalah yang diteliti (Husein Umar, 2000). Dalam penelitian ini tidak ada data yang diambil secara langsung oleh peneliti.

2. Data Sekunder

Sugiyono (2010:137) mengungkapkan bahwa data sekunder adalah sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau dokumen. Data sekunder dapat diperoleh dengan cara membaca, mempelajari dan memahami melalui media lain yang bersumber pada literatur dan buku-buku perpustakaan