PRAKTIK KERJ A LAPANGAN

PELAKSANAAN PPH PASAL 23

ATAS J ASA PELAYANAN KEPELABUHANAN PADA PT PELABUHAN INDONESIA III (PERSERO)

SURABAYA

Disusun untuk memenuhi sebagai syar at Guna memperoleh sebutan Ahli Madya (A.Md.)

Per pajakan

DISUSUN OLEH :

SHOBY HUSNUL WALIDAYNI NIM : 041310213059

PROGRAM DIPLOMA III PERPAJ AKAN FAKULTAS VOKASI

UNIVERSITAS AIRLANGGA SURABAYA

KATA PENGANTAR

Alhamdulillahirabbilalamin puji syukur kehadirat Allah SWT yang telah memberikan rahmat, hidayah dan karunia-Nya sehingga dapat menyelesaikan Tugas Akhir pada PT Pelabuhan Indonesia III (Persero) dengan baik, lancer dan tepat waktu. Laporan Praktik Kerja Lapangan ini disusun sebagai salah satu syarat kelulusan dari akademik pada Program Studi Diploma III Perpajakan Universitas Airlangga Surabaya untuk dapat meraih gelar Ahli Madya (A.Md.). J udul Lapor an Pr aktik Ker ja Lapangan yang diambil adalah “Pelaksanaan PPh Pasal 23 Atas J asa Pelayanan Kepelabuhanan Pada PT Pelabuhan Indonesia III (Per ser o)”.

Dalam proses pelaksanaan sampai dengan penyelesaian Laporan Praktik Kerja Lapangan, penulis mendapat dukungan, bimbingan dan bantuan dari berbagai pihak. Oleh karena itu penulis sangat berterima kasih kepada:

1. Allah SWT yang telah memeberikan rahmat, hidayah dan karunia-Nya kepada penulis.

2. Bapak, Ibu, Kakak dan Adik yang selalu memberi semangat, nasehat, bantuan dan Do’a kepada penulis.

3. Dr. Widi Hidayat, SE.,M.Si.,Ak.,CMA.,CA. Selaku Dekan Fakultas Vokasi Universitas Airlangga.

4. Okta Shindu Hartadinata, SE.,Ak.,BKP.,SAS. Selaku Koordinator Program Studi Diploma III Perpajakan.

5. Khusnul Prasetyo, SE.,Ak.,MM.,CMA.,CA. Selaku Dosen Pembimbing PKL terimakasih atas saran dan ilmu yang diberikan kepada penulis.

7. Bapak dan Ibu Dosen yang telah mendidik dan membimbing selama di bangku perkuliahan.

8. Bapak Yoni Setiawan selaku Asisten Manager Manajemen Perpajakan dan Aset yang telah membimbing selama melaksanakan Praktik Kerja Lapangan.

9. Mas Tri Wibowo, Mas Rakhmat Afianto, Mas Amithya Wicaksana selaku karyawan PT Pelabuhan Indonesia III (Persero) bagian perpajakan yang telah mendampingi dan membimbing dengan sabar. 10.Mbak Filia, Mas Teguh, Mbak Ranisa, Mas Budi, Mas Wisnu, Mas

Dirga, Mas Trama, Mbak Farida, Mas Ari, Mas Tio, Mbak Amanda, Mas Radit dan karyawan PT Pelabuhan Indonesia III (Persero) lainnya yang telah berbagi ilmu dan pengalaman selama Praktik Kerja Lapangan berlangsung.

11.Teman-temanku Nur, Alfina, Mariska, Lina, Oelis, Elisa untuk semangat, susah senangnya selama ini dan bantuan dalam menyelesaikan Laporan Praktik Kerja Lapangan.

12.Teman 1 (satu) tempat PKL Febby, Elvira, dan Alex untuk kebersamaannya selama Praktik Kerja Lapangan berlangsung.

13.Teman berdiskusi Natasya dan Julia karena topik pembahasan Laporan Praktik Kerja Lapangan yang saling terkait.

14.Teman-teman satu angkatan yang selama ini menjadi teman diskusi, belajar bersama dan menemani selama perkuliahan serta membantu menyelesaikan Tugas Akhir ini, terimakasih banyak.

15.HIMA D3 Perpajakan terutama Departemen Kewirausahaan Iin, Ina, Febby, Frandy, Fauzi, Luky, Arum, Rani, Made Anggi, Saskia, Ummu, Anggi Yuniar, Putri, Ratna, Deny dan Nanda untuk pengalamannya. 16.Sahabat SMA tercinta Amel, Ria dan Siti untuk hari-harinya selama 6

tahun ini.

18.Septia, Gita, Anisa, Fauqol, Faisal, Alfizar, Rozak, Ari, Imam dan Amir teman SMA yang telah memberikan dukungan dan semangat untuk menyelesaikan Laporan Praktik KerjaLapangan.

19.Seluruh pihak yang tidak dapat disebutkan satu per satu yang telah mendukung penulis dalam menyelesaikan Laporan Praktik Kerja Lapangan secara langsung maupun tidak langsung.

Akhir kata dengan keterbatasan pengolahan data, semoga pembuatan Laporan Praktik Kerja Lapangan ini dapat bermanfaat, khususnya bagi penulis maupun pembaca.

Surabaya, 25 Mei 2016

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN TANDA PENGENAL ... ii

HALAMAN PERSETUJUAN ... iii

KATA PENGANTAR ... iv

HALAMAN PERNYATAAN ORISINALITAS ... vii

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I : PENDAHULUAN... 1

1.1 Latar Belakang Praktik Kerja Lapangan... 1

1.2 Landasan Teori ... 3

1.3 Tujuan Praktik Kerja Lapangan ... 10

1.4 Manfaat Praktik Kerja Lapangan ... 10

1.5 Rencana Kegiatan Praktik Kerja Lapangan ... 11

BAB II: PELAKSANAAN PRAKTIK KERJA LAPANGAN ... 14

2.1 Gambaran Umum PT Pelabuhan Indonesia III (Persero) ... 14

2.1.1 Sejarah PT Pelabuhan Indonesia III (Persero)... 14

2.1.2 Profil Perusahaan ... 15

2.1.3 Visi dan Misi PT Pelabuhan Indonesia III (Persero) ... 16

2.1.4 Struktur Organisasi PT Pelabuhan Indonesia III (Persero) ... 17

2.1.5 Uraian Fungsi dan Tugas pada PT Pelabuhan Indonesia III (Persero) ... 18

2.2.1 Persiapan Praktik Kerja Lapangan... 21

2.2.2 Uraian Praktik Kerja Lapangan ... 21

2.3 Pembahasan Masalah Praktik Kerja Lapangan ... 23

2.3.1 Proses Pelaksanaan Perjanjian Kerja Sama di PT Pelabuhan Indonesia III (Persero) ... 23

2.3.2 Pelaksanaan Pemotongan Pajak Penghasilan Pasal 23 di PT Pelabuhan Indonesia III (Persero) ... 25

2.3.3 EfektivitasPenggabunganBuktiPotongPPh Pasal 23 di PT Pelabuhan Indonesia III (Persero) ... 28

2.3.4 Kendala yang Terjadi pada PT Pelabuhan Indonesia III (Persero) ... 29

BAB III: SIMPULAN DAN SARAN ... 30

3.1 Simpulan ... 30

3.2 Saran ... 30

DAFTAR TABEL

Halaman

Tabel 1.1: Jadwal Kegiatan Praktik Kerja Lapangan ... 13

Tabel 2.2: Uraian Kegiatan Praktik Kerja Lapangan... 22

Tabel 2.3: Data Pemotongan PPh Pasal 23 atas Jasa Sandar Kapal ... 26

DAFTAR GAMBAR

Gambar 2.1: Bagan Susunan Struktur Organisasi PT Pelabuhan Indonesia

DAFTAR LAMPIRAN

Lampiran 1: Surat Ijin Praktek Kerja Lapangan

Lampiran 2: Daftar Nilai Tugas Praktek Kerja Lapangan

Lampiran 3: Daftar Rekapitulasi dan Nilai Kehadiran Peserta PKL Lampiran 4: Dokumentasi

Lampiran 5: Bukti Potong PPh Pasal 23

BAB 1 PENDAHULUAN

1.1 Latar Belakang Pr aktik Ker ja Lapangan

PT Pelabuhan Indonesia III (Persero) atau lebih dikenal dengan sebutan Pelindo III merupakan salah satu Badan Usaha Milik Negara (BUMN) yang bergerak dalam jasa layanan operator terminal pelabuhan. Perusahaan dibentuk berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 1991 tentang Pengalihan Bentuk Perusahaan Umum (Perum) Pelabuhan III Menjadi Perusahaan Perseroan (Persero). Sebagai operator terminal pelabuhan, PT Pelabuhan Indonesia III (Persero) mengelola 43 (empat puluh tiga) pelabuhan dengan 16 (enam belas) kantor cabang yang tersebar di tujuh propinsi di Indonesia meliputi Jawa Tengah, JawaTimur, Bali, Nusa Tenggara Barat, Nusa Tenggara Timur, Kalimantan Tengah, dan Kalimantan Selatan.

Keberadaan PT Pelabuhan Indonesia III (Persero) tidak lepas dari wilayah Indonesia yang terbentuk atas jajaran pulau-pulau dari Sabang sampai Merauke. Sebagai jembatan penghubung antar pulau maupun antar negara, peranan pelabuhan sangat penting dalam keberlangsungan dan kelancaran arus distribusi logistik. PT Pelabuhan Indonesia III (Persero) menjadi salah satu BUMN besar di Indonesia dengan tingkat jumlah aset yang meningkat setiap tahunnya. PT Pelabuhan Indonesia III (Persero) juga menjadi segelintir BUMN yang memasuki pasar global. Hal ini membuktikan bahwa PT Pelabuhan Indonesia III (Persero) memiliki daya saing yang tinggi dan menjadi perusahaan berkelas Internasional.

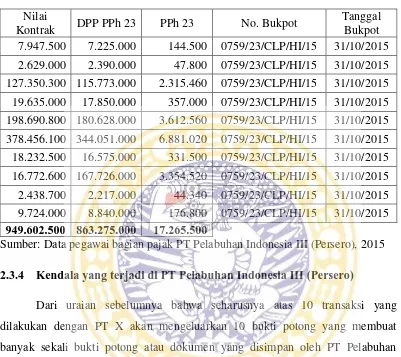

Laporan ini akan membahas tentang Pajak Penghasilan Pasal 23 yaitu bentuk pemotongan pajak yang dilakukan satu pihak Pengguna Jasa Pelayanan Kepelabuhanan (PT X) terhadap Penyedia Jasa Pelayanan Kepelabuhanan (Pelindo III). Dengan kegiatan transaksi salah satunya Sandar Kapal, dimana jasa tersebut sangat membantu untuk kelancaran kegiatan usaha industri di Indonesia. Dalam hal ini Laporan Tugas Akhir ini akan membahas efektivitas penggabungan Bukti Potong yang diterima PT Pelabuhan Indonesia III (Persero). Pada praktiknya atas beberapa nota transaksi yang digabungkan pada satu bukti potong benar terjadi pada PT Pelabuhan Indonesia III (Persero). Penggabungan tersebut terjadi dikarenakan terlalu banyaknya transaksi sehingga bukti potong PPh Pasal 23 yang dikeluarkan oleh pengguna jasa kepelabuhanan juga banyak. Hal tersebut membuat pelaksanaan pemotongan PPh Pasal 23 tidak efektif dan tidak praktis karena akan terdapat banyak bukti potong PPh Pasal 23 yang diterima oleh PT Pelabuhan Indonesia III (Persero). Jika banyak bukti potong PPh Pasal 23 yang didapat oleh PT Pelabuhan Indonesia III (Persero) dimungkinkan pada saat data disimpan resiko terselip atau kehilangan bukti potong PPh Pasal 23 lebih besar. Hal tersebut akan berpengaruh pada kredit pajak yang seharusnya bisa dikreditkan dengan menggunakan bukti potong PPh Pasal 23, dan jika bukti potong PPh Pasal 23 hilang atau terselip maka tidak dapat dikreditkan dengan penghasilan tahunan Badan pada akhir tahun yang berakibat kredit pajak yang dapat dikreditkan menjadi semakin kecil.

(Persero) melakukan transaksi dengan banyak perusahaan maka akan lebih banyak lagi bukti potong PPh Pasal 23 yang akan diterima oleh PT Pelabuhan Indonesia III (Persero). Berdasarkan latar belakang yang telah diuraikan, Tugas Akhir ini akan mengangkat judul tentang “Pelak sanaan PPh Pasal 23 atas J asa Pelayanan Kepelabuhanan Pada PT PELABUHAN INDONESIA III (PERSERO)”.

1.2 Landasan Teor i

Pajak merupakan salah satu sumber penerimaan Negara yang digunakan untuk melaksanakan pembangunan bagi seluruh rakyat Indonesia. Definisi pajak dari Undang-Undang Nomor 16 Tahun 2009 yang merupakan perubahan keempat atas Undang-Undang Nomor 6 Tahun 1983 tentang ketentuan Umum dan Tata Cara Perpajakan pada Pasal 1 ayat 1 adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

Prinsip self assessment dalam pemenuhan kewajiban perpajakan adalah bahwa Wajib Pajak (WP) diwajibkan untuk menghitung, memperhitungkan, membayar, dan melaporkan pajak yang terutang sendiri sesuai ketentuan peraturan perundang-undangan perpajakan, sehingga penentuan besarnya pajak yang terutang dipercayakan pada Wajib Pajak sendiri melalui Surat Pemberitahuan (SPT) yang disampaikannya. Penerbitan suatu surat ketetapan pajak hanya terbatas kepada Wajib Pajak tertentu yang disebabkan oleh ketidakbenaran dalam pengisian SPT atau karena ditemukannya data fiskal yang tidak dilaporkan oleh Wajib Pajak.

Jenis pajak berdasarkan Lembaga Pemungutan dikelompokkan menjadi dua, yaitu:

negara pada umumnya. Pajak pusat tersebut dikelola oleh Direktorat Jenderal Pajak – Departemen keuangan.

Contoh : pajak penghasilan, pajak pertambahan nilai, dan pajak penjualan atas barang Mewah

2. Pajak Daerah adalah pajak yang dipungut oleh pemerintah daerah baik daerah tingkat I (pajak provinsi) maupun daerah tingkat II (pajak kabupaten/kota) dan digunakan untuk membiayai pengeluaran rutin dan pembangunan daerah.

Contoh : pajak Kendaraan bermotor, bea balik nama kendaraan bermotor, pajak bahan bakar kendaraan, pajak air permukaan, pajak rokok, pajak hotel, pajak restoran, pajak hiburan, pajak reklame, pajak penerangan jalan, pajak mineral bukan logam dan bantuan, pajak parkir, pajak air tanah, pajak sarang burung walet, pajak bumi dan bangunan pedesaan dan perkotaan, bea perolehan hak atas tanah dan bangunan.

Berdasarkan Buku Undang-Undang PPh dan Peraturan Pelaksanaanya Susunan dalam Satu Naskah UU RI Nomor 7 tahun 1983 sebagaimana telah beberapa kali diubah terakhir dengan UU RI Nomor 36 tahun 2008 tentang Pajak Penghasilan adalah Pajak penghasilan dikenakan terhadap Subjek Pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak. Pajak Penghasilan Pasal 23 adalah pajak yang dikenakan pada penghasilan atas modal, penyerahan jasa, atau hadiah dan penghargaan, selain yang telah dipotong PPh Pasal 21.

Tarif dan Objek PPh Pasal 23

Tarif yang dikenakan nilai Dasar Pengenaan Pajak (DPP) atau jumlah bruto dari penghasilan. Ada dua jenis tarif yang dikenakan pada penghasilan yaitu 15% dan 2%, tergantung dari objeknya. Berikut ini adalah :

1. Tarif 15% dari jumlah bruto atas:

a. Dividen, kecuali pembagian dividen kepada orang pribadi dikenakan final, bunga dan royalti;

2. Tarif 2% dari jumlah bruto atas sewa dan penghasilan lain yang berkaitan dengan penggunaan harta kecuali sewa tanah dan/atau bangunan.

3. Tarif 2% dari jumlah bruto atas imbalan jasa teknik, jasa manajemen, jasa konstruksi dan jasa konsultan.

4. Tarif 2% dari jumlah bruto atas imbalan jasa lainnya adalah yang diuraikan dalam Peraturan Menteri Keuangan No. 141/PMK.03/2015 dan efektif mulai berlaku pada tanggal 24 Agustus 2015. Berikut ini adalah daftar jasa lainnya tersebut:

a. Penilai (appraisal); b. Aktuaris;

c. Akuntansi, pembukuan, dan atestasi laporan keuangan; d. Hukum;

e. Arsitektur;

f. Perencanaan kotadan arsitektur landscape; g. Perancang (design);

h. Pengeboran (drilling) di bidang penambangan minyak dan gas bumi (migas) kecuali yang dilakukan oleh Badan Usaha Tetap (BUT); i. Penunjang di bidang usaha panas bumi dan penambangan minyak

dan gas bumi (migas);

j. Penambangan dan jasa penunjang di bidang usaha panas bumi dan penambangan minyak dan gas bumi (migas);

k. Penunjang di bidang penerbangan dan Bandar udara; l. Penebangan hutan;

m. Pengolahan limbah;

n. Penyedia tenaga kerjadan/atau tenaga ahli (outsourcing services); o. Perantara dan/atau keagenan;

p. Bidang perdagangan surat-surat berharga, kecuali yang dilakukan Bursa Efek, Kustodian Sentral Efek Indonesia (KSEI) dan Kliring Penjaminan Efek Indonesia (KPEI);

r. Pengisian suara (dubbing) dan/atau sulih suara; s. Mixing film;

t. Pembuatan sarana promosi film, iklan, poster, foto, slide, klise, banner, pamphlet, baliho dan folder;

u. Jasa sehubungan dengan software atau hardware atau system komputer, termasuk perawatan, pemeliharaan dan perbaikan.

v. Pembuatan dan/atau pengelolaan website; w. Internet termasuk sambungannya;

x. Penyimpanan, pengolahan dan/atau penyaluran data, informasi, dan/atau program;

y. Instalasi/pemasangan mesin, peralatan, listrik, telepon, air, gas, AC dan/atau TV Kabel, selain yang dilakukan oleh Wajib Pajak yang ruang lingkupnya di bidang konstruksi dan mempunyai izin dan/atau sertifikasi sebagai pengusaha konstruksi;

z. Perawatan/perbaikan/pemeliharaan mesin, peralatan, listrik, telepon, air, gas, AC dan/atau TV kabel, selain yang dilakukan oleh Wajib Pajak yang ruang lingkupnya di bidang konstruksi dan mempunyai izin dan/atau sertifikasi sebagai pengusaha konstruksi;

aa. Perawatan kendaraan dan/atau alat transportasi darat. ab. Maklon;

ac. Penyelidikan dan keamanan;

ad. Penyelenggara kegiatan atau event organizer;

ae. Penyediaan tempat dan/atau waktu dalam media massa, media luar ruang atau media lain untuk penyampaian informasi, dan/atau jasa periklanan;

af. Pembasmian hama;

ag. Kebersihan atau cleaning service; ah. Sedot septic tank;

al. Logistik;

am.Pengurusan dokumen; an. Pengepakan;

ao. Loading dan unloading;

ap. Laboratorium dan/atau pengujian kecuali yang dilakukan oleh lembaga atau institusi pendidikan dalam rangka penelitian akademis; aq. Pengelolaan parkir;

ar. Penyondiran tanah;

as. Penyiapan dan/atau pengolahan lahan; at. Pembibitan dan/atau penanaman bibit; au. Pemeliharaan tanaman;

av. Permanenan;

aw. Pengolahan hasil pertanian, perkebunan, perikanan, peternakan dan/atau perhutanan;

ax. Dekorasi;

ay. Pencetakan/penerbitan; az. Penerjemahan;

ba. Pengangkutan/ekspedisi kecuali yang telah diatur dalam Pasal 15 Undang-Undang Pajak Penghasilan;

bb. Pelayanan pelabuhan;

bc. Pengangkutan melalui jalur pipa; bd. Pengelolaan penitipan anak; be. Pelatihan dan/atau kursus;

bf. Pengiriman dan pengisian uang ke ATM; bg. Sertifikasi;

bh. Survey; bi. Tester;

5. Bagi Wajib Pajak yang tidak ber-NPWP akan dipotong 100% lebih tinggi dari tarif PPh Pasal 23.

6. Jumlah bruto adalah seluruh jumlah penghasilan yang dibayarkan, disediakan untuk dibayarkan, atau telah jatuh tempo pembayarannya oleh badan pemerintah, subjek pajak dalam negeri, penyelenggara kegiatan, bentuk usaha tetap, atau perwakilan perusahaan luar negeri lainnya kepada Wajib Pajak dalam negeri atau bentuk usaha tetap, tidak termasuk:

a. Pembayaran gaji, upah, honorarium, tunjangan dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan yang dibayarkan oleh Wajib Pajak penyedia tenaga kerja kepada tenaga kerja yang melakukan pekerjaan, berdasarkan kontrak dengan pengguna jasa;

b. Pembayaran atas pengadaan/pembelian barang atau material (dibuktikan dengan faktur pembelian);

c. Pembayaran kepada pihak kedua (sebagai perantara) untuk selanjutnya dibayarkan kepada pihak ketiga (dibuktikan dengan faktur tagihan pihak ketiga disertai dengan perjanjian tertulis);

d. Pembayaran penggantian biaya (reimbursement) yaitu penggantian pembayaran sebesar jumlah yang nyata-nyata telah dibayarkan oleh pihak kedua kepada pihak ketiga (dibuktikan dengan faktur tagihan atau bukti pembayaran yang telah dibayarkan kepada pihak ketiga).

Jumlah bruto tersebut tidak berlaku:

a. Atas penghasilan yang dibayarkan sehubungan dengan jasa katering; b. Dalam hal penghasilan yang dibayarkan sehubungan dengan jasa, telah

dikenakan pajak yang bersifat final.

Tidak semua pihak dapat dikenakan ataupun dipotong PPh Pasal 23. Pihak-pihak tersebut hanya mereka yang masuk pada kelompok berikut ini: Pemotong dan Penerima Penghasilan yang Dipotong PPh Pasal 23

1. Pihak pemotong PPh Pasal 23: a. Badan pemerintah;

d. Bentuk usaha tetap (BUT);

e. Perwakilan perusahaan luar negeri lainnya;

f. Wajib Pajak orang pribadi dalam negeri tertentu, yang ditunjuk oleh Direktur Jenderal Pajak.

2. Penerima penghasilan yang dipotong PPh Pasal 23: a. WP dalam negeri;

b. Bentuk Usaha Tetap (BUT)

Pembahasan akan difokuskanpada Pajak Penghasilan Pasal 23 yang merupakan contoh dari pajak negara (pajak pusat). Pajak penghasilan menurut Peraturan Menteri Keuangan Nomor 244/PMK.03/2008 sebelumnya terdapat 27 (dua puluh tujuh) Jenis Jasa Lain. Yang telah beberapa kali mengalami perubahan atas Peraturan Menteri Keuangan Nomor 141/PMK.03/2015 tentang Pajak Penghasilan Pasal 23 sehubungan dengan Jenis Jasa Lain yang menjadi 62 jenis. Saat Terutang, Penyetoran, dan Pelaporan PPh Pasal 23

1. PPh Pasal 23 terutang pada akhir bulan dilakukannya pembayaran, disediakan untuk dibayar, atau telah jatuh tempo pembayarannya, tergantung peristiwa yang terjadi terlebih dahulu.

2. PPh Pasal 23 disetor oleh Pemotong Pajak paling lambat tanggal sepuluh bulan takwim berikutnya setelah bulan saat terutang pajak.

3. SPT Masa disampaikan ke Kantor Pelayanan Pajak setempat, paling lambat 20 hari setelah Masa Pajak berakhir.

Dalam hal jatuh tempo penyetoran atau batas akhir pelaporan PPh Pasal 23 bertepatan dengan hari libur termasuk hari sabtu atau hari libur nasional, penyetoran atau pelaporan dapat dilakukan pada hari kerja berikutnya.

Bukti Pemotong PPh Pasal 23

Dalam hal bukti potong PPh Pasal 23 digabungkan, sampai saat ini belum ada Peraturan Perundang-undangan Perpajakan yang menetapkan boleh atau tidaknya penggabungan tersebut dilakukan. Tetapi pada website ortax, penggabungan bukti potong tersebut boleh dilakukan asalkan transaksi tersebut dalam masa dan rekanan yang sama.

Efektivitas berasal dari kata efektif. Menurut Kamus Besar Bahasa Indonesia, kata efektif mempunyai arti efek, pengaruh, akibat, atau dapat membawa hasil. Jadi, efektivitas adalah keaktifan, daya guna, adanya melaksanakan tugas dengan sasaran yang dituju. Efktivitas pada dasarnya menunjukkan tercapainya hasil, sering atau senantiasa dikaitkan dengan pengertian efisien, meskipun sebenarnya ada perbedaan diantara keduanya. Efektivitas menekankan pada hasil yang dicapai, sedangkan efisiensi lebih melihat pada bagaimana cara mencapai hasil yang dicapai itu dengan membandingkan antara input dan outputnya (Siagaan, 2001: 24).

1.3 Tujuan Pr aktik Ker ja Lapangan

Tujuan yang ingin dicapai sehubungan dengan laporan praktek kerja Lapangan yaitu:

1. Untuk pengembangan dan pengaplikasian ilmu perpajakan yang telah diperoleh pada saat melakukan Praktik Kerja Lapangan.

2. Menambah dan meningkatkan kemampuan pembaca untuk menghadapi ketatnya persaingan kerja, sehingga dapat menerapkan dan mempraktikan pada dunia kerja secara nyata.

3. Mengetahui penerapan dan pengaplikasian Jasa Sandar Kapal atas Jasa Pelayanan Kepelabuhanan sebagai Subjek Pajak yang dipotong PPh Pasal 23 pada PT Pelabuhan Indonesia III (Pesero).

3.4.1 Manfaat Praktik Ker ja Lapangan

Manfaat adanya Praktik Kerja Lapangan sebagai berikut : a. Bagi Mahasiswa

2. Dengan adanya Praktik Kerja Lapangan, dapat mengetahui permasalahan perpajakan yang terdapat diperusahaan sebagai pengetahuan dan pengalaman sebelum memasuki dunia kerja. 3. Dapat memberikan suatu bahan untuk dijadikan referensi

pengetahuan dan acuan bagi pihak yang berkepentingan atas penelitian ini.

b. Bagi Almamater

1. Membina kerja sama antara Fakultas Vokasi Universitas Airlangga dengan PT Pelabuhan Indonesia III (Persero).

2. Menambahkan wawasan dan pandangan di ruang baca untuk laporan Tugas Akhir.

3. Sebagai wujud pelaksanaan pendidikan yang menciptakan kelulusan yang berkualitas dan keahlian yang berkualitas.

c. Bagi PT Pelabuhan Indonesia III (Persero).

1. Sebagai media untuk meningkatkan kerja sama antara PT Pelabuhan Indonesia III (Persero)dengan Universitas Airlangga. 2. Memberikan wawasan dan keahlian perpajakan bagi masyarakat

luas melalui mahasiswa. d. Bagi Pembaca

1. Sebagai referensi perpajakan di PT Pelabuhan Indonesia III (Persero).

2. Menambah wawasan dan ilmu bagi pihak pembaca. 3.5 Rencana Kegiatan Pr aktik Ker ja Lapangan

1. Pengajuan Permohonan Ijin PKL : 13 Oktober 2015 2. Perkuliahan PKL :

f. Perkuliahan 6: dilakukan di minggu keduabelas (3 Juni 2016) 3. Pelaksanaan PKL: 15 Februari 2016

4. Pembagian Dosen Pembimbing: minggu kedua (7 Maret 2016)

5. Pengajuan Tema: minggu kedua setelah mengetahui dosen pembimbing

6. Penyusunan dan Bimbingan Laporan PKL: minggu kedua sampai minggu ketigabelas minimum 8 kali pertemuan dengan dosen pembimbing

7. Penyerahan Proposal PKL: menyesuaikan jadwal UTS Fakultas Vokasi Universitas Airlangga (18-30 April 2016)

8. Penyerahan Laporan Akhir PKL: 7 Juni 2016 9. Ujian Lisan: 13 Juni 2016

10.Penyerahan Revisi Laporan Akhir PKL: menyesuaikan jadwal UAS Fakultas Vokasi Universitas Airlangga (17-28 juni 2016)

Tabel 1.1

J adwal Kegiatan Praktik Kerja Lapangan (PKL)

Sumber : Surat Edaran Kegiatan Praktik Kerja Lapangan

Program Studi Diploma III Perpajakan, 2016.

No. KegiatanOktober November Desember Januari Februari Maret April Mei Juni

BAB 2

PELAKSANAAN PRAKTIK KERJA LAPANGAN

2.1

Gambaran Umum PT Pelabuhan Indonesia III (Persero)

Dalam pelaksanaan Praktik Kerja Lapangan di PT Pelabuhan Indonesia III

(Persero) hendaknya kita terlebih dahulu mengetahui profil perusahaan. Untuk

mengetahui lebih jelasnya gambaran umum dapat dilihat pada uraian sebagai

berikut:

2.1.1 Sejarah PT Pelabuhan Indonesia III (Persero)

PT Pelabuhan Indonesia III (Persero) atau lebih dikenal dengan sebutan

Pelindo III merupakan salah satu Badan Usaha Milik Negara (BUMN) yang

bergerak dalam jasa layanan operator terminal pelabuhan. Perusahaan dibentuk

berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 1991

tentang Pengalihan Bentuk Perusahaan Umum (Perum) Pelabuhan III Menjadi

Perusahaan Perseroan (Persero). Peraturan tersebut ditandatangani oleh Presiden

Ke-2 Republik Indonesia Soeharto pada tanggal 19 Oktober 1991. Selanjutnya,

pembentukan PT Pelabuhan IndonesiaIII (Persero) dituangkan dalam Akta

Notaris Imas Fatimah, S.H., Nomor : 5, tanggal 1 Desember 1992 sebagaimana

telah mengalami beberapa kali perubahan hingga perubahan terakhir dalam Akta

Notaris Yatiningsih, S.H, M.H., Nomor: 72, tanggal 10 Juli 2015.

Sebagai operator terminal pelabuhan, Pelindo III mengelola 43 pelabuhan

dengan 16 kantor cabang yang tersebar di tujuh propinsi di Indonesia meliputi

Jawa Tengah, Jawa Timur, Bali, Nusa Tenggara Barat, Nusa Tenggara Timur,

Kalimantan Tengah, dan Kalimantan Selatan.

Sebagai jembatan penghubung antar pulau maupun antar negara, peranan

pelabuhan sangat penting dalam keberlangsungan dan kelancaran arus distibusi

logistik.

Kini, PT Pelabuhan IndonesiaIII (Persero) menjadi salah satu BUMN

besar di Indonesia dengan tingkat jumlah aset yang meningkat setiap tahunnya.

PT Pelabuhan IndonesiaIII (Persero) juga menjadi segelintir BUMN yang

memasuki pasar global. Hal ini membuktikan bahwa PT Pelabuhan IndonesiaIII

(Persero) memiliki daya saing yang tinggi dan menjadi perusahaan berkelas

Internasional.

2.1.2 Profil Perusahaan

Sebagai operator terminal pelabuhan, PT Pelabuhan IndonesiaIII (Persero)

memiliki beberapa bidang usaha yang menjadi bisnis inti perusahaan. Lingkup

usaha yang dijalankan oleh PT Pelabuhan Indonesia III (Persero) diatur dalam

Keputusan Menteri Perhubungan Nomor KP 88 Tahun 2011 tentang Pemberian

Izin Usaha kepada PT Pelabuhan Indonesia III (Persero) sebagai Badan Usaha

Pelabuhan. Usaha-usaha yang dijalankan oleh PT Pelabuhan Indonesia III

(Persero) meliputi:

1.

Penyediaan dan/atau pelayanan jasa terminal petikemas, curah

cair,curah kering, dan Ro-Ro;

2.

Penyediaan dan/atau pelayanan jasa bongkar muat barang;

3.

Penyediaan dan/atau pelayanan jasa dermaga untuk pelaksanaan

kegiatan bongkar muat barang dan petikemas;

4.

Penyediaan dan/atau pelayanan jasa dermaga untuk bertambat;

5.

Penyediaan dan/atau pelayanan fasilitas naik turun penumpang

dan/atau kendaraan;

6.

Penyediaan dan/atau pelayanan jasa gudang dan tempat penimbunan

7.

Penyediaan dan/atau pelayanan pengisian bahan bakar dan pelayanan

air bersih;

8.

Penyediaan dan/atau pelayanan pusat distribusi dan konsolidasi

barang

9.

Penyediaan dan/atau pelayanan jasa penundaan kapal.

Bidang usaha tersebut dijalankan oleh Pelindo 3 secara profesional demi

memberikan pelayanan terbaik demi terciptanya kepuasan pelanggan.

2.1.3 Visi dan Misi PT Pelabuhan Indonesia III (Persero)

2.1.3.1 Visi PT Pelabuhan Indonesia III (Persero)

Berkomitmen Memacu Integrasi Logistik dengan Layanan Jasa Pelabuhan

yang Prima.

2.1.3.2 Misi PT Pelabuhan Indonesia III (Persero)

1.

Menjamin penyediaan jasa pelayanan prima melampaui standar yang

berlaku secara konsisten;

2.

Memacu kesinambungan daya saing industri nasional melalui biaya

logistik yang kompetitif;

3.

Memenuhi harapan semua

stakeholder

melalui prinsip kesetaraan dan

tata kelola perusahaan yang baik;

4.

Menjadikan SDM yang berkompeten, berkinerja handal, dan

berpekerti luhur;

5.

Mendukung perolehan devisa negara dengan memperlancar arus

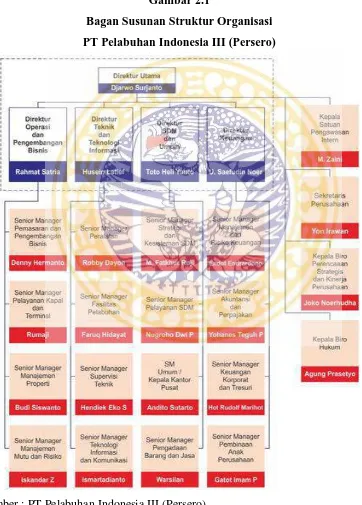

2.1.4 Struktur Organisasi PT Pelabuhan Indonesia III (Persero)

Sebuah perusahaan atau bandan yang dalam menjalankan usahanya tidak

lepas dari struktur organisasi. Dalam struktur organisasi pada PT Pelabuhan

Indonesia III (Persero) dapat dilihat pada Gambar 2.1

Gambar 2.1

Bagan Susunan Struktur Organisasi

PT Pelabuhan Indonesia III (Persero)

2.1.5 Uraian Fungsi dan Tugas pada PT Pelabuhan Indonesia III (Persero)

1. Senior Manager Pelayanan Kapal dan Terminal

a. Memastikan peningkatan pelayanan kapal dan terminal, dengan tugas

sebagai berikut:

1. Menetapkan program kerja dibidang pelayanan kapal dan terminal.

2. Menetapkan metode kerja yang sesuai pada unit kerjanya.

3. Membina cabang-cabang dan anak perusahaan dalam peningkatan

pelayanan kapal dan terminal.

b. Penyusunan program kerja dalam bidang pelayanan kapal dan

terminal, dengan tugas menetapkan program kerja dibidang pelayanan

kapal dan terminal.

2. Senior Manager Peralatan

a. Memastikan kesiapan peralatan Bongkar Muat pelabuhan guna

mendukung pencapaian target Produksi, dengan tugas pembuatan

spesifikasi teknis terkait pekerjaan pengadaan dan pemeliharaan

peralatan Bongkar Muat pelabuhan, Instalasi dan Alat Apung.

b. Merencanakan Pengadaan Peralatan Bongkar Muat, dengan tugas

pembuatan Rencana Anggaran Biaya terkait pekerjaan pengadaan dan

pemeliharaan Peralatan, Instalasi dan Alat Apung.

c. Memastikan kesiapan operasi instalasi pelabuhan dan alat apung,

dengan tugas evaluasi atas usulan biaya Pengadaan dan pemeliharaan

peralatan pelabuhan, Instalasi dan Alat Apung.

d. Merencanakan dan monitoring pelaksanaan Pengadaan instalasi

pelabuhan serat alat apung, dengan tugas sebagai berikut:

2. Fasilitas peralatan Bongkar Muat Pelabuhan.

3. Senior Manager Pelayanan SDM

a. Sasaran yang akan memberikan kontribusi terhadap pencapaian misi

jabatan, dengan tugas kewenangan atau otoritas pengambilan

keputusan yang diberikan kepada Pemangku Jabatan tanpa

memerlukan persetujuan dari atasannya.

b. Memastikan tercapainya indeks kepuasan pegawai atas dimensi

kesejahteraan dan kinerja SDM, dengan tugas membuat kebijakan dan

strategi bidang kesejahteraan dan kinerja SDM.

c. Memastikan tersedianya kebijakan dan strategi Sistem Manajemen

Kinerja SDM, dengan tugas mengevaluasi pelaksanaan kebijakan dan

strategi bagi unit kerja yang tidak menjalankan.

d. Memastikan tersedianya kebijakan dan strategi terkait dengan

kesejahteraan pegawai sesuai dengan kesepakatan kerja antara

manajemen dan SP, dengan tugas menyusun Peraturan Direksi yang

terkait.

e. Memastikan tersedianya sistem

reward

dan

punishment

yang objektif,

dengan tugas menyusun sistem dan strategi terkait sistem

reward

dan

punishment.

f. Memastikan terselesaikannya permasalahan hubungan industrial yang

terjadi di tingkat perusahaan, dengan tugas memberi alternatif solusi

terbaik.

h. Memastikan pendidikan S2 dalam negeri dan S2 luar negeri dapat

berjalan sesuai prosedur, dengan tugas mengusahakan terlaksananya

pendidikan S2 dalam negeri dan S2 luar negeri serta mengevaluasi

pelaksaan dan hasil pelatihan.

4. Senior Manager Akuntansi dan Perpajakan

a. Terwujudnya Kebijakan Akuntansi Perseroan sesuai dengan Standar

Akuntansi yang berlaku, dengan tugas menyempurnakan kebijakan

akuntansi perusahaan.

b. Terselenggaranya Pembukuan Perseroan, dengan tugas meminta

kelengkapan data pendukung transaksi keuangan.

c. Penyajian Laporan Keuangan, dengan tugas melakukan Konsolidasi

Laporan Keuangan cabang dan anak perusahaan.

d. Terwujudnya Kebijakan Penerapan Perpajakan Perseroan sesuai

dengan

Peraturan

Perpajakan

yang

berlaku,

dengan

tugas

menyempurnakan kebijakan Perpajakan perusahaan.

e. Pemungutan, Penyetoran dan Pelaporan Perpajakan sesuai peraturan

yang berlaku, dengan tugas meminta kelengkapan data pendukung

transaksi keuangan

f. Terselenggaranya pencataan Aset perusahaan, dengan tugas meminta

Kelengkapan dokumen aset.

2.2

Deskripsi Pelaksanaan Praktik Kerja Lapangan

2.2.1 Persiapan Praktik Kerja Lapangan

Persiapan Praktik Kerja Lapangan dimulai dari mencari tempat

pelaksanaannya. Memilih sendiri tempat pelaksaaan Praktik Kerja Lapangan.

Setelah mendapatkan tempat untuk Praktik Kerja Lapangan,harus mengisikan

form permohonan izin PKL untuk mendapatkan surat keterangan PKL dari

kampus. Surat keterangan PKL tersebut sebagai surat Pengantar untuk melakukan

Praktik Kerja Lapangan disertai dengan proposal pengajuan Praktik Kerja

Lapangan yang akan diserahkan pada perusahaan atau instansi terkait yang telah

dipilih. Hal tersebut dilakukan untuk mendapat ijin dapat melakukan Praktik

Kerja Lapangan di perusahaan tersebut.

Selanjutnya akan diberikan pembekalan pada perkuliahan PKL yang

bertujuan untuk melaksanakan Praktik Kerja Lapangan agar mengerti apa saja

yang harus dilakukan pada saat melakukan Praktik Kerja Lapangan pada

perusahaan.

Kemudian mengajukan tema dan judul PKL yang berkaitan dengan prodi

tempat kuliah yaitu perpajakan pada dosen pembimbing masing-masing yang

sudah ditentukan, hal tersebut bertujuan untuk layak atau tidaknya tema dan judul

tersebut menjadi dasar pembuatan Laporan Paktik Kerja Lapangan.

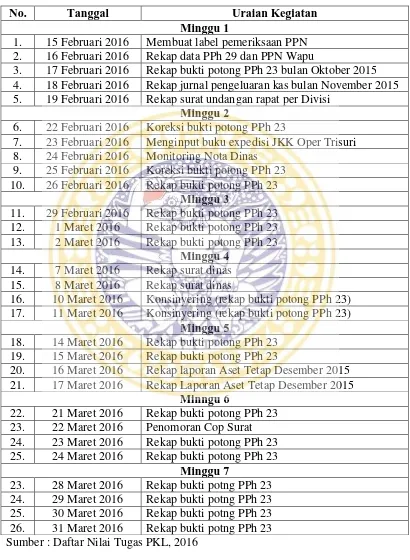

2.2.2 Uraian Praktik Kerja Lapangan

Tabel 2.2

Uraian Kegiatan Praktik Kerja Lapangan

No.

Tanggal

Uraian Kegiatan

Minggu 1

1.

15 Februari 2016

Membuat label pemeriksaan PPN

2.

16 Februari 2016

Rekap data PPh 29 dan PPN Wapu

3.

17 Februari 2016

Rekap bukti potong PPh 23 bulan Oktober 2015

4.

18 Februari 2016

Rekap jurnal pengeluaran kas bulan November 2015

5.

19 Februari 2016

Rekap surat undangan rapat per Divisi

Minggu 2

6.

22 Februari 2016

Koreksi bukti potong PPh 23

7.

23 Februari 2016

Menginput buku expedisi JKK Oper Trisuri

8.

24 Februari 2016

Monitoring Nota Dinas

9.

25 Februari 2016

Koreksi bukti potong PPh 23

10.

26 Februari 2016

Rekap bukti potong PPh 23

Minggu 3

11.

29 Februari 2016

Rekap bukti potong PPh 23

12.

1 Maret 2016

Rekap bukti potong PPh 23

13.

2 Maret 2016

Rekap bukti potong PPh 23

Minggu 4

14.

7 Maret 2016

Rekap surat dinas

15.

8 Maret 2016

Rekap surat dinas

16.

10 Maret 2016

Konsinyering (rekap bukti potong PPh 23)

17.

11 Maret 2016

Konsinyering (rekap bukti potong PPh 23)

Minggu 5

18.

14 Maret 2016

Rekap bukti potong PPh 23

19.

15 Maret 2016

Rekap bukti potong PPh 23

20.

16 Maret 2016

Rekap laporan Aset Tetap Desember 2015

21.

17 Maret 2016

Rekap Laporan Aset Tetap Desember 2015

Minngu 6

22.

21 Maret 2016

Rekap bukti potong PPh 23

23.

22 Maret 2016

Penomoran Cop Surat

24.

23 Maret 2016

Rekap bukti potong PPh 23

2.3

Pembahasan Masalah Praktik Kerja Lapangan

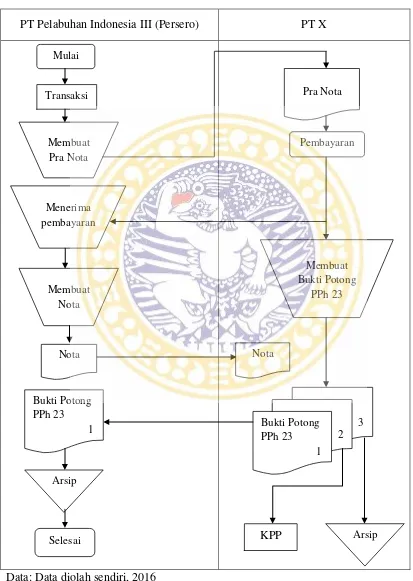

Pembahasan ini mengenai pelaksanaan PPh Pasal 23 atas Jasa Pelayanan

Kepelabuhanan pada PT Pelabuhan Indonesia III (Persero) yang melakukan

transaksi dengan PT X yang wilayah kerjanya di daerah Cilacap. Pembahasan

tersebut akan mengarah pada pemotongan dan pelaporan PPh Pasal 23lebih

kepada penggabungan bukti potongatas beberapa nota transaksi yang diterima PT

Pelabuhan Indonesia III (Persero).

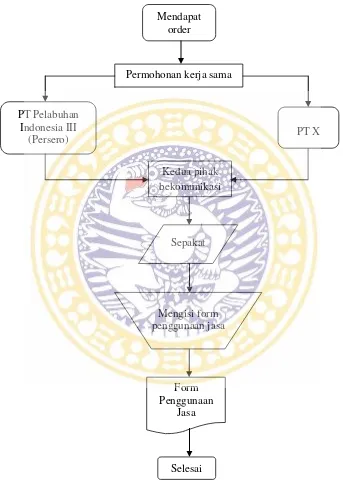

2.3.1 Proses Pelaksanaan Perjanjian Kerja Sama di PT Pelabuhan

Indonesia III (Persero)

Gambar 2.2

Prosedur Pelaksanaan Perjanjian Kerjasama

Sumber: Data diolah sendiri, 2016

Mendapat order

PT Pelabuhan Indonesia III

(Persero)

Form Penggunaan

Jasa

Permohonan kerja sama

Kedua pihak bekomunikasi

PT X

Sepakat

Mengisi form penggunaan jasa