Analisa Pengaruh Manajemen Modal Kerja Terhadap Perolehan Sisa Hasil

Usaha (SHU) Koperasi Bina Petro Mandiri (KBPM) Jakarta

Ratiyah

Manajemen Perpajakan AMK BSI Jakarta

Ratiyah.rty@bsi.ac.id

Abstrak – Perusahaan atau badan usaha memerlukan yang namanya modal kerja. Modal kerja yang cukup

sangat penting bagi suatu perusahaan, karena dengan modal kerja yang cukup perusahaan bisa beroperasi dengan seekonomis mungkin dan kemungkinan besar perusahaan akan terhindar dari krisis keuangan. Modal digunakan perusahaan untuk membiayai aktivitas-aktivitas perusahaan yang dilakukan untuk memperoleh pendapatan. Besar kecilnya modal yang dibutuhkan perusahaan itu berbeda-beda, tergantung pada jenis dan ukuran perusahaan. Hal tersebut juga berlaku bagi koperasi yang diharuskan mampu mengelola modal kerja yang dimiliki dengan baik sehingga mampu menghasilkan laba (sisa hasil usaha). Data yang digunakan dalam penelitian ini adalah data laporan neraca koperasi bina petro mandiri dari tahun 2009-2013, kemudian data diolah menggunakan SPSS 22. Dan hasil dari penelitian ini adalah modal kerja berpengaruh signifikan terhadap sisa hasil usaha dengan signifikasi 0,019. Hal ini dibuktikan dengan hubungan keduanya yang berbanding lurus, yaitu sama-sama mengalami peningkatan dari tahun 2009-2013. Dengan kata lain, kenaikan modal kerja akan diikuti oleh kenaikan sisa hasil usaha.

Kata Kunci: Modal Kerja, Sisa Hasil Usaha

I. PENDAHULUAN

Koperasi merupakan salah satu bentuk badan usaha yang bertujuan untuk mensejahterakan anggotanya. Seperti perusahaan pada umumnya, koperasi juga memerlukan modal untuk melakukan kegiatan usahanya. Modal merupakan kebutuhan yang sangat penting bagi suatu perusahaan. Baik itu untuk perusahaan yang baru berdiri, yang sedang berkembang maupun yang sudah maju pesat. Modal digunakan perusahaan untuk membiayai aktivitas-aktivitas perusahaan yang dilakukan untuk memperoleh pendapatan. Besar kecilnya modal yang dibutuhkan perusahaan itu berbeda-beda, tergantung pada jenis dan ukuran perusahaan.

Dalam menjalankan aktivitas usahanya, Suatu perusahaan memerlukan yang namanya modal kerja. Modal kerja yang cukup sangat penting bagi suatu perusahaan, karena dengan modal kerja yang cukup perusahaan bisa beroperasi dengan seekonomis mungkin dan kemungkinan besar perusahaan akan terhindar dari krisis keuangan. Di sisi lain modal kerja yang terlalu tinggi bukanlah sebuah prestasi yang bagus untuk sebuah perusahaan, karena modal kerja yang berlebihan itu menandakan rendahnya kinerja perusahaan. Selain itu modal kerja yang terlalu tinggi menyebabkan perusahaan mengalami kerugian karena telah melewatkan kesempatan untuk memperoleh keuntungan. Dan kenyataanya wadah ekonomi yang mampu bertahan di tengah tengah situasi ekonomi yang tidak terkendali ini dan wadah yang sesuai untuk perekonomian di Indonesia tersebut adalah Koperasi, karena merupakan wadah perekonomian rakyat yang bersifat sesuai dan di laksanakan berdasarkan atas asas kekeluargaan. Hal ini di jelaskan dalam UU No. 25 Bab 1 Ayat 1 tahun 1992 yang menyatakan bahwa :

“Koperasi adalah badan usaha yang beranggotakan orang–orang atas badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan dengan tujuan memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil dan makmur berlandaskan Pancasila dan Undang-Undang Dasar 1945“.

Menurut Kasmir (2013: 250) “Modal kerja adalah modal yang digunakan untuk kegiatan operasi perusahaan. Modal kerja diartikan sebagai investasi yang ditanamkan dalam aktiva lancar atau aktiva jangka pendek, seperti kas, bank, surat-surat berharga, piutang, persediaan dan aktiva lancar lainnya”. Sedangkan menurut Sitio dan Tamba (2001 : 79), “Semakin tinggi partisipasi anggota maka idealnya semakin tinggi manfaat yang diterima anggota”. Partisipasi anggota adalah partisipasi modal berupa modal sendiri dan transaksi yang dilakukan anggota. Apabila semakin besar modal sendiri yang disetor, maka akan semakin besar pada keleluasaan para anggotanya dalam beroperasi untuk meningkatkan volume usahanya sehingga hal ini tentunya akan meningkatkan SHU yang dapat diperoleh pihak koperasi.

Hasil penelitian dari Irvan Dwi Adityaputra yang meneliti mengenai “Analisis Modal Sendiri Pengaruhnya Terhadap Perolehan Sisa Hasil Usaha (SHU) Pada Koperasi Keluarga Pegawai ITB Bandung adalah Sisa Hasil Usaha pada Koperasi Keluarga Pegawai ITB Kota Bandung cenderung mengalami fluktuasi atau naik turun yang

ISBN: 978-602-61268-2-5

memungkinkan dapat mengganggu kesejahteraan anggotanya. Agar hal tersebut tidak terjadi maka di sarankan agar Koperasi Keluarga Pegawai ITB Kota Bandung melakukan penyusutan pengeluaran dan biaya biaya serta meningkatkan kesadaran anggotanya agar lebih meningkatkan partisipasinya dalam bentuk transaksi atau kegiatan yang dapat memajukan koperasi sehingga tujuan dan kesejahteraan anggota pada Koperasi Keluarga Pegawai ITB Kota Bandung dapat tercapai.

Koperasi diharuskan mampu memperoleh laba atau keuntungan. Sisa hasil usaha atau laba yang besar bukanlah jaminan bahwa koperasi tersebut telah bekerja dengan efesien. Efesien baru dapat diketahui dengan membandingkan laba yang diperoleh dengan modal kerja yang menghasilkan laba tersebut.

II. LANDASAN TEORI 2.1. Modal Kerja

2.1.1. Pengertian Modal Kerja

Menurut Sutrisno (2009) ”modal kerja merupakan salah satu unsur aktiva yang sangat penting dalam perusahaan karena tanpa modal kerja perusahaan tidak dapat memenuhi kebutuhan untuk menjalankan aktivitasnya”. Dan menurut Jumingan (2011:66) “ Modal kerja yaitu jumlah dari aktifa lancar. Jumlah ini merupakan modal keja bruto (gross working capital ).definisi ini bersifat kuantitatif karena menunjukan jumlah dana yang digunakan untuk maksud- maksud operasi jangka pendek. Waktu tersedianya modal kerja akan tergantung pada macam dan tingkat likuiditas dari unsur-unsur aktiva lancar misalnya kas, surat-surat berharga,piutang dan persdiaan. Sedangkan menurut Kasmir (2012:250) ” Pengertian modal kerja merupakaan modal yang digunakaan untuk melakukan kegiatan operasi perusahaan. Modal kerja diartikan sebagai investasi yang ditanamkan dalam aktiva lancar atau aktiva jangka pendek, seperti kas, bank, surat-surat berharga,piutang,persediaan dan aktiva lancar .”

2.1. 2. Jenis-Jenis Modal Kerja

Menurut Munawir ( 2010:119) pada dasarnya modal kerja itu terdiri dari dua,yaitu pertama, bagian yang tetap atau bagian yang permanen yaitu jumlah minimum yang harus tersedia agar perusahaan dapat berjalan lancar tanpa kesulitan keungan, dan kedua jumlah modal kerja yang variabel yang jumlahnya tergantung pada aktifitas musiman dan kebutuhan-kebutuhan di luar aktivitas biasa.

2.1.3. Manfaat Modal Kerja

Manfaat modal kerja menurut Munawir (2010: 116) adalah:

1. Melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai dari aktiva lancar 2. Memungkinkan untuk dapat membayar

semua kewajiban-kewajiban tepat pada waktunya

3. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup untuk melayani para konsumen.

4. Memungkinkan bagi perusahaan untuk memberikan syarat kredit yang lebih menguntungkan kepada para langgananya 5. Memungkinkan bagi perusaahan untuk dapat

beroperasi dengan lebih efesien karena tidak ada kesulitan untuk memperoleh barang ataupun jasa yang dibutuhkan.

2.1.4. Manajemen Modal Kerja

Manajemen modal kerja menurut Muslich (2005: 142): “Manajemen modal kerja merupakan manajemn aktiva lancar dan pasiva lancar “. Manajemen modal kerja memiliki beberapa arti penting bagi perusahaan. Pertama, modal kerja menunjukan ukuran besarnya investasi yang dilakukan perusahaan dalam aktiva lancar dan klaim atas perusahaan yang diwakili oleh utang lancar. Kedua, investasi dalam aktiva likuid, piutang barang adalah sensitif terhadap tingkat produktifitas dan penjualan.

2.1.5. Perputaran Modal Kerja

Perputaran modal kerja (net working capital trun over ) adalah salah satu rasio yang digunakaan untuk mengukur atau menilai keefektifan modal kerja perusahaan selama periode tertentu. Artinya seberapa banyak modal ker4ja perusahaan berputar suatu periode tertentu atau dalam suatu periode. Rasio ini diukur dengan membandingkan penjualan dengan modal kerja atau dengan modal kerja rata-rata.

Formulasinya adalah sebagai berikut menurut kasmir (2012:182):

2.2. Sisa Hasil Usaha (SHU)

2.2.1. Pengertian Sisa Hasil Usaha (SHU)

Menurut pasal 45 ayat (1) UU No. 25/1992, adalah sebagai berikut :

1. Sisa Hasil Usaha Koperasi merupakan pendapatan koperasi yang diperoleh dalam satu tahun buku dikurangi biaya, penyusutan dan kewajiban lainnya termasuk pajak dalam tahun buku yang bersangkutan.

2. SHU setelah dikurangi dana cadangan, dibagikan kepada anggota sebanding jasa usaha yang dilakukan oleh masing-masing anggota dengan koperasi, serta digunakan untuk keperluan pendidikan perkoperasian dan keperluan koperasi, sesuai dengan keputusan Rapat Anggota.

3. Besarnya pemupukan modal dana cadangan ditetapkan dalam Rapat Anggota.

4. Penetapan besarnya pembagian kepada para anggota dan jenis serta jumlahnya ditetapkan

oleh Rapat Anggota sesuai dengan AD/ART Koperasi.

5. Besarnya SHU yang diterima oleh setiap anggota akan berbeda, tergantung besarnya partisipasi modal dan transaksi anggota terhadap pembentukan pendapatan koperasi. 6. Semakin besar transaksi (usaha dan modal)

anggota dengan koperasinya, maka semakin besar SHU yang akan diterima.

2.2.2. Rumus Pembagian SHU

Menurut UU No. 25/1992 pasal 5 ayat 1. Mengatakan bahwa “pembagian SHU kepada anggota dilakukan tidak semata-mata berdasarkan modal yang dimiliki seseorang dalam koperasi, tetapi juga berdasarkan perimbangan jasa usaha anggota terhadap koperasi. Ketentuan ini merupakan perwujudan kekeluargaan dan keadilan”. Didalam AD/ART koperasi telah ditentukan pembagian SHU sebagai berikut: Cadangan koperasi 40%, jasa anggota 40%, dana pengurus 5%, dana karyawan 5%, dana pendidikan 5%, danasosial 5%, danapembangunanlingkungan 5%. Tidak semua komponen diatas harus diadopsi dalam membagi SHU-nya. Hal ini tergantung dari keputusan anggota yang ditetapkan dalam rapat anggota.

Perumusan :

SHU = JUA + JMA, dimana

SHU = Va/Vuk . JUA + Sa/Tms . JMA Dengan keterangan sebagai berikut : SHU : sisa hasil usaha

JUA : jasa usaha anggota JMA : jasa modal sendiri Tms : total modal sendiri Va : volume anggota

Vak : volume usaha total kepuasan Sa : jumlah simpanan anggota

Sedangkan menurut Pernyataan Standar Akuntansi Keuangan (PSAK No.27) menyebutkan bahwa Perhitungan Hasil Usaha (PHU) adalah perhitungan hasil usaha yang menyajikan informasi mengenai pendapatan dan beban beban usaha dan beban perkoperasian selama periode tertentu.

2.2.3. Prinsip-Prinsip Pembagian SHU Koperasi

Anggota koperasi memiliki dua fungsi ganda, yaitu: A. Sebagai pemilik (Owner)

B. Sebagai pelanggan (Costomer)

Sebagai pemilik seorang anggota berkewajiban melakukan investasi. Dengan demikian, sebagai investor anggota berhak menerima hasil investasinya. Disisi lain, sebagai pelanggan seorang anggota berkewajiban berpartisipasi dalam setiap transaksi bisnis di koperasinya. Agar tercermin azaz keadilan, demokrasi, trasparansi ,dan sesuai dengan prinsip koperasi,maka perlu diperhatikan prinsip-prinsip pembagian SHU sebagai berikut.

1. SHU yang dibagi adalah yang bersumber dari anggota

Pada hakekatnya SHU yang dibagi kepada anggota adalah yang bersumber dari anggota itu sendiri.

Sedangkan SHU yang bukan berasal dari transaksi dengan anggota pada dasarnya tidak bibagi kepada anggota, melainkan dijadikan sebagai cadang koperasi. Dalam kasus koperasi tertentu, bila SHU yang bersumber dari non anggota cukup besar, maka rapat anggota dapat menetapkannya untuk bibagi secara merata sepanjang tidak membebani Likuiditas koperasi. Pada koperasi yang pengelolaan pembukuannya sudah baik, biasanya terdapat pemisahan sumber SHU yang berasal dari anggota yang berasal dari nonanggota. Oleh sebab itu, langkah pertama dalam pembagian SHU adalah memilahkan yang bersumber dari hasil transaksi usaha dengan anggota dan yang bersumber dari nonanggota. 2. SHU anggota adalah jasa dari modal dan transaksi usaha yang dilakukan anggota sendiri.

SHU yang diterima setiap anggota pada dasarnya merupakan insentif dari modal yang diinvestasikannya dan dari hasil transaksi yang dilakukan anggotakoperasi. Oleh sebab itu, perlu ditentukan proposisi SHU untuk jasa modal dan jasa transaksi usaha yang dibagi kepada anggota. Dari SHU bagian anggota, harus ditetapkan beberapa persentase untuk jasa modal,misalkan 30% dan sisanya sebesar 70% berate untuk jasa usaha. Sebenarnya belum ada formula yang baku mengenai penentuan proposisi jasa modal dan jasa transaksi usaha, tetapi hal ini dapat dilihat dari struktur pemodalan koperasi itu sendiri. Apabila total modal sendiri koperasi sebagian besar bersumber dari simpanan-simpanan anggota (bukan dari donasi ataupun dana cadangan),maka disarankan agar proporsinya terhadap pembagian SHU bagian anggota diperbesar, tetapi tidak akan melebihi dari 50%. Hal ini perlu diperhatikan untuk tetap menjaga karakter koperasi itu sendiri, dimana partisipasi usaha masih lebih diutamakan.

3. Pembagian SHU anggota dilakukan secara transparan

Proses perhitungan SHU peranggota dan jumlah SHU yang dibagi kepada anggota harus diumumkan secara transparan, sehingga setiap anggota dapat dengan mudah menghitung secara kuantitatif berapa bartisipasinya kepada koperasinya.

Prinsip ini pada dasarnya juga merupakan salah satu proses pendidikan bagi anggota koperasi dalam membangun suatu kebersamaan, kepemilikan terhadap suatu badan usaha, dan pendidikan dalam proses demakrasi.

4. SHU anggota dibayar secara tunai

SHU per anggota haruslah diberikan secara tunai, karena dengan demikian koperasi membuktikan dirinya sebagai badan usaha yangsehat kepada anggota dan masyarakat mitra bisnisnya.

ISBN: 978-602-61268-2-5

III. Metode Penelitian 2.1. Objek Penelitian

Objek dalam penelitian ini adalah Kopersi Bina Petro Mandiri (KBPM). Data yang digunakan adalah data tahun 2009-2013.

2.2. Jenis Data penelitian

Data yang digunakan adalah data sekunder berupa Data modal kerja yang diambil dari laporan neraca Koperasi Bina Petro Mandiri (KBPM) Jakarta pada tahun 2009-2013. Yaitu aktiva lancar dikurangi hutang lancar (modal kerja netto). Sedangkan data sisa hasil usaha diambil dari laporan laba rugi Koperasi Bina Petro Mandiri (KBPM) Jakarta pada tahun 2009-2013. Sisa hasil usaha dalam penelitian ini berupa sisa hasil usaha operasional koperasi.

2.3. Analisis Data

Setelah data terkumpul, maka data diolah menggunakan spss 22, kemudian dianalisa berdasarkan hasil analisa olah data tersebut.

IV. PEMBAHASAN

Modal Kerja yang digunakan dalam penelitian ini adalah modal kerja bersih (net working capital) yaitu aktiva lancar-hutang lancar.

Posisi modal kerja Koperasi Bina Petro Mandiri dapat dilihat dalam tabel 1. di bawah ini:

Tabel 1.

Modal Kerja Koperasi Bina Petro Mandiri Periode 2009-2013 Tahu n Aktiva lancar (Rp) Hutan g Lancar (Rp) Modal Kerja (Rp) Naik/Tu run (Rp) Naik/ Turu n (%) 2009 6.045.41 5.385 949.10 1.496 5.096.31 3.889 - - 2010 6.060.50 6.767 668.20 7.281 5.392.29 9.486 295.985. 597 5,80 2011 8.462.96 9.390 1.940.1 07.902 6.522.86 1.488 1.130.56 2.002 21,96 2012 12.561.5 68.755 2.035.9 94.279 10.525.5 74.476 4.002.71 2.988 61,36 2013 15.960.2 29.261 2.247.2 01.845 13.713.0 27.416 3.187.45 2.940 30,28 Sumber: data sekunder bagian keuangan Koperasi

Bina Petro Mandiri (KBPM)

Sumber: data sekunder bagian keuangan Koperasi Bina Petro Mandiri (KBPM)

Gambar 1. Grafik Pertumbuhan Modal Kerja

Dari tabel 1. dan gambar .2. dapat dilihat bahwa modal kerja dari tahun 2009-2013 terus mengalami peningkatan. Pada tahun 2010 modal kerja mengalami kenaikan sebesar Rp 295.985.597, hal ini disebabkan oleh naiknya aktiva lancar sebesar 0,24% disertai dengan turunnya hutang lancar sebesar 29,6%. Lebih besar persentase penurunan hutang lancar dibandingkan dengan kenaikan aktiva lancar. Modal kerja tertinggi yaitu pada tahun 2013. Dimana modal kerja mengalami kenaikan sebesar Rp 3.187.452.940, hal ini terjadi karena naiknya aktiva lancar sebesar 27,05% dan diikuti dengan naiknya hutang lancar sebesar 10%.

Untuk dapat menganalisa atau menentukan besarnya perubahan modal kerja serta mengetahui sumber dan penggunaan modal kerja selama periode tertentu diperlukan data laporan neraca yang diperbandingkan antara dua saat tertentu, seperti yang penulis sampaikan dalam tabel 2. – 5. di bawah ini:

2009 2010 Sumber Penggunaan Naik Turun (Rp) (Rp) (Rp) (Rp) (Rp) (Rp) Aktiva

Kas & Setara Kas 1.107.451.901 1.802.353.432 694.901.531

Piutang Usaha 4.140.169.400 3.176.237.285 963.932.115

Piutang Lainnya 100.000.000 246.041.362 146.041.362

Pajak Dibayar Dimuka 655.947.001 745.797.685 89.850.684

Uang Muka Lainnya 41.847.083 90.077.003 48.229.920

Kendaraan 1.288.500.000 1.288.500.000

Notebook & LCD projektor 68.490.500 74.410.500 5.920.000

Jumlah Aktiva 7.402.405.885 7.423.417.267

Pasiva

Hutang Pajak 391.077.474 636.488.370 245.410.896

Biaya Yang Masih Harus Dibayar 3.267.500 50.000 3.217.500

Hutang pada Unit Usaha 554.756.522 31.668.911 523.087.611

Hutang Kendaraan 657.650.000 181.250.000 476.400.000

Bank Mandiri 1.181.507.663 389.505.080 792.002.583

Akm Penyusutan Kendaraan 128.850.000 238.909.375 110.059.375 Akm Penyusutan Notebook 41.266.470 54.091.986 12.825.516

Ekuitas 2.335.831.478 2.292.619.442 43.212.036

Sisa Hasil Usaha/ Laba Ditahan 2.108.198.778 3.598.834.103 1.490.635.325

Jumlah Pasiva 7.402.405.885 7.423.417.267

1.613.520.216 1.317.534.619 1.505.328.608 1.209.343.011

Kenaikan Modal Kerja 295.985.597 295.985.597

Sumber: data sekunder bagian keuangan Koperasi Bina Petro Mandiri (KBPM)

Laporan Sumber dan Penggunaan Modal Kerja Koperasi Bina Petro Mandiri (KBPM)

Periode 2010 Tabel III.2.

31-Des Modal Kerja Modal Kerja Uraian

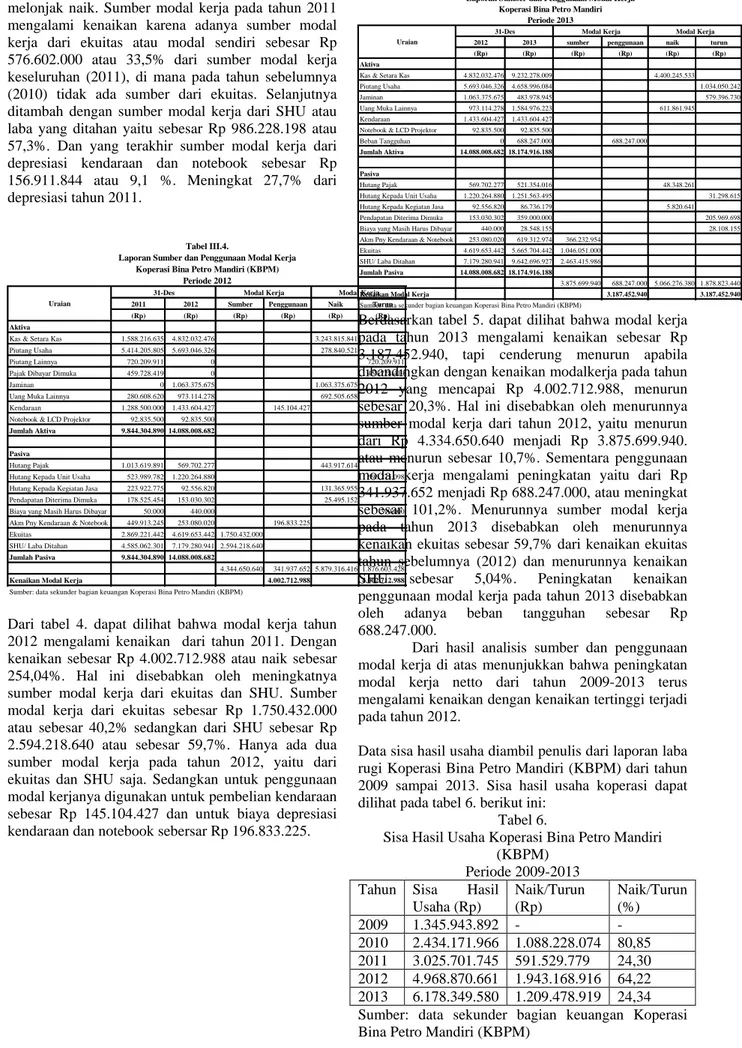

Berdasarkan tabel 3. dapat diketahui bahwa terjadi kenaikan modal kerja tahun 2011 sebanyak Rp 1.130.562.002 atau sekitar 281,9% dari tahun 2010. Ini merupakan kenaikan modal kerja yang signifikan. Hal ini disebabkan oleh sumber modal kerja tahun 2011 lebih besar atau mengalami kenaikan dari tahun 2010. sebaliknya penggunaan modal kerja pada tahun 2011 jumlahnya lebih kecil atau menurun dari tahun

2010. Itulah yang menyebabkan modal kerjanya melonjak naik. Sumber modal kerja pada tahun 2011 mengalami kenaikan karena adanya sumber modal kerja dari ekuitas atau modal sendiri sebesar Rp 576.602.000 atau 33,5% dari sumber modal kerja keseluruhan (2011), di mana pada tahun sebelumnya (2010) tidak ada sumber dari ekuitas. Selanjutnya ditambah dengan sumber modal kerja dari SHU atau laba yang ditahan yaitu sebesar Rp 986.228.198 atau 57,3%. Dan yang terakhir sumber modal kerja dari depresiasi kendaraan dan notebook sebesar Rp 156.911.844 atau 9,1 %. Meningkat 27,7% dari depresiasi tahun 2011.

2011 2012 Sumber Penggunaan Naik Turun

(Rp) (Rp) (Rp) (Rp) (Rp) (Rp)

Aktiva

Kas & Setara Kas 1.588.216.635 4.832.032.476 3.243.815.841

Piutang Usaha 5.414.205.805 5.693.046.326 278.840.521

Piutang Lainnya 720.209.911 0 720.209.911

Pajak Dibayar Dimuka 459.728.419 0 459.728.419

Jaminan 0 1.063.375.675 1.063.375.675

Uang Muka Lainnya 280.608.620 973.114.278 692.505.658

Kendaraan 1.288.500.000 1.433.604.427 145.104.427 Notebook & LCD Projektor 92.835.500 92.835.500

Jumlah Aktiva 9.844.304.890 14.088.008.682

Pasiva

Hutang Pajak 1.013.619.891 569.702.277 443.917.614

Hutang Kepada Unit Usaha 523.989.782 1.220.264.880 696.275.098

Hutang Kepada Kegiatan Jasa 223.922.775 92.556.820 131.365.955 Pendapatan Diterima Dimuka 178.525.454 153.030.302 25.495.152

Biaya yang Masih Harus Dibayar 50.000 440.000 390.000

Akm Pny Kendaraan & Notebook 449.913.245 253.080.020 196.833.225 Ekuitas 2.869.221.442 4.619.653.442 1.750.432.000 SHU/ Laba Ditahan 4.585.062.301 7.179.280.941 2.594.218.640

Jumlah Pasiva 9.844.304.890 14.088.008.682

4.344.650.640 341.937.652 5.879.316.416 1.876.603.428

Kenaikan Modal Kerja 4.002.712.988 4.002.712.988

Sumber: data sekunder bagian keuangan Koperasi Bina Petro Mandiri (KBPM)

Uraian

31-Des Modal Kerja Modal Kerja

Tabel III.4.

Laporan Sumber dan Penggunaan Modal Kerja Koperasi Bina Petro Mandiri (KBPM)

Periode 2012

Dari tabel 4. dapat dilihat bahwa modal kerja tahun 2012 mengalami kenaikan dari tahun 2011. Dengan kenaikan sebesar Rp 4.002.712.988 atau naik sebesar 254,04%. Hal ini disebabkan oleh meningkatnya sumber modal kerja dari ekuitas dan SHU. Sumber modal kerja dari ekuitas sebesar Rp 1.750.432.000 atau sebesar 40,2% sedangkan dari SHU sebesar Rp 2.594.218.640 atau sebesar 59,7%. Hanya ada dua sumber modal kerja pada tahun 2012, yaitu dari ekuitas dan SHU saja. Sedangkan untuk penggunaan modal kerjanya digunakan untuk pembelian kendaraan sebesar Rp 145.104.427 dan untuk biaya depresiasi kendaraan dan notebook sebersar Rp 196.833.225.

2012 2013 sumber penggunaan naik turun

(Rp) (Rp) (Rp) (Rp) (Rp) (Rp)

Aktiva

Kas & Setara Kas 4.832.032.476 9.232.278.009 4.400.245.533 Piutang Usaha 5.693.046.326 4.658.996.084 1.034.050.242 Jaminan 1.063.375.675 483.978.945 579.396.730 Uang Muka Lainnya 973.114.278 1.584.976.223 611.861.945 Kendaraan 1.433.604.427 1.433.604.427

Notebook & LCD Projektor 92.835.500 92.835.500

Beban Tangguhan 0 688.247.000 688.247.000 Jumlah Aktiva 14.088.008.682 18.174.916.188

Pasiva

Hutang Pajak 569.702.277 521.354.016 48.348.261 Hutang Kepada Unit Usaha 1.220.264.880 1.251.563.495 31.298.615 Hutang Kepada Kegiatan Jasa 92.556.820 86.736.179 5.820.641 Pendapatan Diterima Dimuka 153.030.302 359.000.000 205.969.698 Biaya yang Masih Harus Dibayar 440.000 28.548.155 28.108.155 Akm Pny Kendaraan & Notebook 253.080.020 619.312.974 366.232.954

Ekuitas 4.619.653.442 5.665.704.442 1.046.051.000 SHU/ Laba Ditahan 7.179.280.941 9.642.696.927 2.463.415.986 Jumlah Pasiva 14.088.008.682 18.174.916.188

3.875.699.940 688.247.000 5.066.276.380 1.878.823.440

Kenaikan Modal Kerja 3.187.452.940 3.187.452.940

Sumber: data sekunder bagian keuangan Koperasi Bina Petro Mandiri (KBPM) Uraian

Modal Kerja Modal Kerja 31-Des

Tabel III.5.

Laporan Sumber dan Penggunaan Modal Kerja Koperasi Bina Petro Mandiri

Periode 2013

Berdasarkan tabel 5. dapat dilihat bahwa modal kerja pada tahun 2013 mengalami kenaikan sebesar Rp 3.187.452.940, tapi cenderung menurun apabila dibandingkan dengan kenaikan modalkerja pada tahun 2012 yang mencapai Rp 4.002.712.988, menurun sebesar 20,3%. Hal ini disebabkan oleh menurunnya sumber modal kerja dari tahun 2012, yaitu menurun dari Rp 4.334.650.640 menjadi Rp 3.875.699.940. atau menurun sebesar 10,7%. Sementara penggunaan modal kerja mengalami peningkatan yaitu dari Rp 341.937.652 menjadi Rp 688.247.000, atau meningkat sebesar 101,2%. Menurunnya sumber modal kerja pada tahun 2013 disebabkan oleh menurunnya kenaikan ekuitas sebesar 59,7% dari kenaikan ekuitas tahun sebelumnya (2012) dan menurunnya kenaikan SHU sebesar 5,04%. Peningkatan kenaikan penggunaan modal kerja pada tahun 2013 disebabkan oleh adanya beban tangguhan sebesar Rp 688.247.000.

Dari hasil analisis sumber dan penggunaan modal kerja di atas menunjukkan bahwa peningkatan modal kerja netto dari tahun 2009-2013 terus mengalami kenaikan dengan kenaikan tertinggi terjadi pada tahun 2012.

Data sisa hasil usaha diambil penulis dari laporan laba rugi Koperasi Bina Petro Mandiri (KBPM) dari tahun 2009 sampai 2013. Sisa hasil usaha koperasi dapat dilihat pada tabel 6. berikut ini:

Tabel 6.

Sisa Hasil Usaha Koperasi Bina Petro Mandiri (KBPM)

Periode 2009-2013 Tahun Sisa Hasil

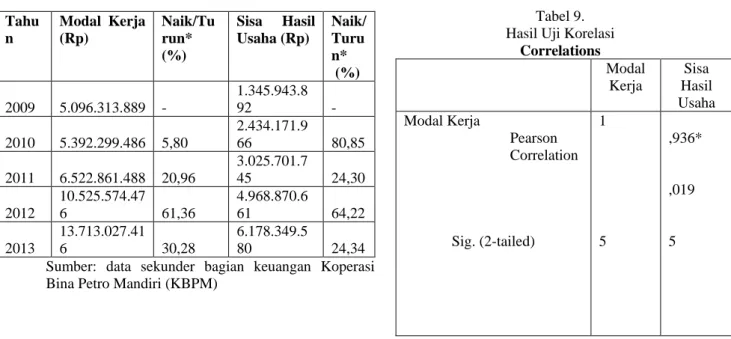

Usaha (Rp) Naik/Turun (Rp) Naik/Turun (%) 2009 1.345.943.892 - - 2010 2.434.171.966 1.088.228.074 80,85 2011 3.025.701.745 591.529.779 24,30 2012 4.968.870.661 1.943.168.916 64,22 2013 6.178.349.580 1.209.478.919 24,34 Sumber: data sekunder bagian keuangan Koperasi Bina Petro Mandiri (KBPM)

ISBN: 978-602-61268-2-5

Sumber: data sekunder bagian keuangan Koperasi Bina Petro Mandiri (KBPM)

Gambar .3. Grafik Pertumbuhan Sisa Hasil Usaha Dari tabel 6. dan gambar 3. dapat dilihat bahwa sisa hasil usaha koperasi atau laba usaha koperasi dari tahun 2009 sampai tahun 2013 terus meningkat. Pada tahun 2010 laba meningkat sebanyak Rp 1.008.228.074 atau 81% dari laba tahun 2009. Tahun 2011 laba meningkat sebanyak Rp 591.529.779 atau naik sebesar 24,3%, kenaikan laba menurun sebesar 57% dari tahun 2009. Pada tahun 2012 laba kembali meningkat sebanyak Rp 1.943.168.916 atau sebesar 64,22%, persentase kenaikan meningkat 39,92% dari tahun 2011. Tahun 2013 koperasi kembali mencapai kenaikan laba sebesar Rp 1.209.478.919 dari tahun 2012. Persentase kenaikan laba menurun 39,88% dari tahun 2012. Secara umum koperasi berhasil meningkatkan laba dari tahun 2009-2013.

Berikut ini tabel perbandingan modal kerja dan sisa hasil usaha Koperasi Bina Petro Mandiri (KBPM):

Tabel 7.

Modal Kerja dan Sisa Hasil Usaha Koperasi Bina Petro Mandiri( KBPM) Periode 2009-2013

Tahu n Modal Kerja (Rp) Naik/Tu run* (%) Sisa Hasil Usaha (Rp) Naik/ Turu n* (%) 2009 5.096.313.889 - 1.345.943.8 92 - 2010 5.392.299.486 5,80 2.434.171.9 66 80,85 2011 6.522.861.488 20,96 3.025.701.7 45 24,30 2012 10.525.574.47 6 61,36 4.968.870.6 61 64,22 2013 13.713.027.41 6 30,28 6.178.349.5 80 24,34

Sumber: data sekunder bagian keuangan Koperasi Bina Petro Mandiri (KBPM)

Sumber: data sekunder bagian keuangan Koperasi Bina Petro Mandiri (KBPM)

Gambar 4. Grafik Pertumbuhan Modal Kerja & Sisa Hasil Usaha

Dari tabel 7. dan gambar 4. dapat dilihat bahwa modal kerja dan sisa hasil usaha koperasi sama mengalami peningkatan dari tahun 2009-2013. dapat dikatakan bahwa modal kerja dan sisa hasil usaha koperasi berbanding lurus. Karena kenaikan modal kerja disertai dengan kenaikan sisa hasil usaha. Dengan melihat tabel di atas kita dapat menyimpulkan bahwa modal kerja yang paling efesien terjadi pada tahun 2010. Karena dilihat dari persentase kenaikan modal kerja yang paling rendah (5,80%) tapi bisa menghasilkan kenaikan laba dengan persentase paling tinggi (80,85%) dengan perbandingan tahun 2009-2013. Sebaliknya yang paling tidak efesien terjadi pada tahun 2013, karena persentase kenaikan modal kerja lebih tinggi dari persentase kenaikan sisa hasil usaha. Secara keseluruhan koperasi mampu menggunakan modal kerjanya dengan baik karena mampu meningkatkan laba atau sisa hasil usaha tiap tahunnya.

1. Uji Koefesien Korelasi

Uji koefesien korelasi dilakukan untuk mengetahui hubungan antara variabel X dan variabel Y, apakah kuat atau tidak kuat.

Tabel 9.

Hasil Uji Korelasi

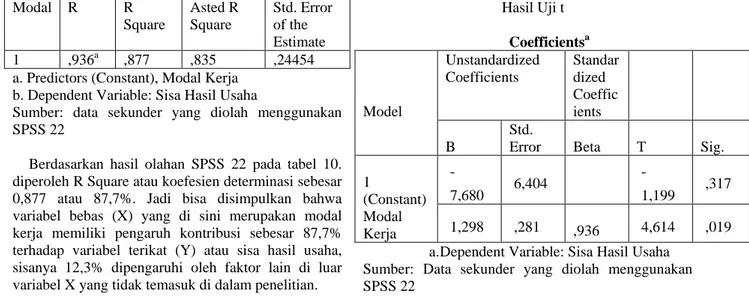

Correlations Modal Kerja Sisa Hasil Usaha Modal Kerja Pearson Correlation Sig. (2-tailed) 1 5 ,936* ,019 5

N

Sisa Hasil Usaha Pearson Correlation Sig. (2-tailed) N ,936* ,019 5 1 5

*. Correlation is significant at the 0.05 level (2-tailed). Sumber: data sekunder yang diolah menggunakan SPSS 22.

Berdasarkan hasil olahan SPSS 22 pada tabel 9. diperoleh r = 0,936. Menurut ukuran yang dibuat Sugiyono (2010: 183) jika r ada diantara 0,91 – 1,00 maka korelasi sangat tinggi atau sempurna. Jadi dapat disimpulkan bahwa korelasi antara modal kerja dan sisa hasil usaha masuk dalam kategori sangat kuat.

2. Uji Koefesien Determinasi

Analisis determinasi berfungsi untuk mengetahui besarnya pengaruh variabel bebas terhadap variabel terikat dan seberapa besar dipengaruhi faktor lain.

Tabel 10.

Hasil Uji Koefesien Determinasi

Model Summaryb Modal R R Square Asted R Square Std. Error of the Estimate 1 ,936a ,877 ,835 ,24454

a. Predictors (Constant), Modal Kerja b. Dependent Variable: Sisa Hasil Usaha

Sumber: data sekunder yang diolah menggunakan SPSS 22

Berdasarkan hasil olahan SPSS 22 pada tabel 10. diperoleh R Square atau koefesien determinasi sebesar 0,877 atau 87,7%. Jadi bisa disimpulkan bahwa variabel bebas (X) yang di sini merupakan modal kerja memiliki pengaruh kontribusi sebesar 87,7% terhadap variabel terikat (Y) atau sisa hasil usaha, sisanya 12,3% dipengaruhi oleh faktor lain di luar variabel X yang tidak temasuk di dalam penelitian.

3. Uji Persamaan Regresi

Uji persamaan regresi dilakukan untuk mengetahui besarnya pengaruh variabel X (modal kerja) terhadap variabel Y (sisa hasil usaha).

Tabel 11.

Hasil Uji Persamaan Regresi

Coefficientsa Model Unstandardized Coefficients Standar dized Coeffic ients B Std.

Error Beta T Sig.

1 (Constant) Modal Kerja -7,680 6,404 -1,199 ,317 1,298 ,281 ,936 4,614 ,019 a. Dependent Variable: Sisa Hasil Usaha

Sumber: data sekunder yang diolah menggunakan SPSS 22.

Berdasarkan hasil olahan SPSS 22 pada tabel 11. diperoleh persamaan regresi linear sederhana sebagai berikut:

Y= – 7,680 + 1,298 X

Dari persamaan tersebut dapat diartikan bahwa modal kerja berpengaruh positif terhadap sisa hasil usaha, koefesien regresi modal kerja bertanda positif sebesar + 1,298. itu berarti setiap kenaikan Rp 1 modal kerja akan menyebabkan kenaikan sisa hasil usaha sebesar Rp 1,298. Jadi dapat disimpulkan bahwa model persamaan regresi

Y= – 7,680 + 1,298 X dapat digunakan dalam penelitian ini.

4. Hasil Uji Hipotesis

Uji hipotesis dilakukan dengan melakukan uji t yang bertujuan untuk mengetahui ada tidaknya pengaruh variabel X terhadap variabel Y.

Tabel 12. Hasil Uji t Coefficientsa Model Unstandardized Coefficients Standar dized Coeffic ients B Std.

Error Beta T Sig.

1 (Constant) Modal Kerja -7,680 6,404 -1,199 ,317 1,298 ,281 ,936 4,614 ,019 a. Dependent Variable: Sisa Hasil Usaha

Sumber: Data sekunder yang diolah menggunakan SPSS 22

Dari tabel 12. dapat diketahui bahwa hasil t hitung variabel X adalah 4,614 dengan t tabel 2,353

ISBN: 978-602-61268-2-5

dan tingkat signifikasi 0,019 atau 1,9%. Hipotesis yang diajukan dalam penelitian ini adalah modal kerja berpengaruh terhadap sisa hasil usaha.

1. Cara 1

0,019 < 0,05 maka Ha diterima, jadi modal kerja berpengaruh signifikan terhadap sisa hasil usaha.

2. Cara 2

t hitung 4,614 > t tabel 2,776 maka Ho ditolak dan Ha diterima. Itu artinya modal kerja berpengaruh signifikan terhadap sisa hasil usaha.

Jadi dapat disimpulkan bahwa modal kerja Koperasi Bina Petro Mandiri (KBPM) berpengaruh signifikan terhadap sisa hasil usahanya.

V. KESIMPULAN

Berdasarkan hasil analisis dan pembahasan yang telah dilakukan, dapat disimpulkan hal-hal sebagai berikut:

1. Besarnya hubungan yang diberikan oleh modal kerja dengan sisa hasil usaha Koperasi Bina Petro Mandiri (KBPM) adalah sebesar 87,7%.

2. Hasil uji persamaan regresi diperoleh persamaan Y= – 7,680 + 1,298 X. Dari persamaan tersebut dapat diartikan bahwa modal kerja berpengaruh positif terhadap sisa hasil usaha, Jadi dapat disimpulkan bahwa model persamaan regresi Y= – 7,680 + 1,298 X dapat digunakan dalam penelitian ini.

3. Berdasarkan uji t, modal kerja berpengaruh signifikan terhadap sisa hasil usaha dengan signifikasi 0,019. Hal ini dibuktikan dengan hubungan keduanya yang berbanding lurus, yaitu sama-sama mengalami peningkatan dari tahun 2009-2013. Dengan kata lain, kenaikan modal kerja akan diikuti oleh kenaikan sisa hasil usaha.

REFERENSI

Arifin Sitio dan Halomoan Tamba. Koperasi Teori dan Praktik. Jakarta : Erlangga, 2001.

Adityaputra, Irfan Dwi. Analisis Modal Sendiri Pengaruhnya Terhadap Perolehan Sisa Hasil Usaha (SHU) Pada Koperasi Keluarga Pegawai ITB Bandung. Diambil dari: http://elib.unikom.ac.id/files/disk1/450/jbptun ikompp-gdl-irfandwiad-22490-1-artikel.pdf (25 Januari 2014)

Gozali, Imam. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi Ketiga. Semarang: Badan Penerbit Universitas Diponegoro, 2005.

Harahap, Sofyan Syafri. Analisa Kritis Laporan Keuangan, Cetakan Kesebelas. Jakarta: PT. Rajagrafindo Persada, 2013.

Jumingan. Analisis Laporan Keuangan. Jakarta: Bumi Aksara, 2011.

Kasmir. Analisis Laporan Keuangan, Edisi Satu. Cetakan Keempat. Jakarta: PT. Rajagrafindo Persada, 2011.

Kasmir. Bank dan Lembaga Keuangan Lainnya. Jakarta: Rajawali Pers, 2012.

Kasmir. Analisis Laporan Keuangan, Edisi Satu. Cetakan Ketujuh. Jakarta: PT. Rajagrafindo Persada, 2013.

Kasmir. Bank dan Lembaga Keuangan Lainnya. Jakarta: Rajawali Pers, 2012.

Muslich. M. Manajemen Keuangan Modern. Bumi Askara. Jakarta, 2005

Munawir, H. S. Analisis Laporan Keuangan. Edisi Keempat. Yogyakarta: Liberty, 2007.

M. KUKM. Perkoperasian & Pedoman Umum Akuntansi Koperasi. Jakarta: PT. Tatanusa, 2013.

Riyanto, Bambang. Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta: BPFE, 2011.

Sutrisno, Edi. Manajemen Sumber Daya Manusia Edisi pertama. Jakarta: Kencana Prenada Media Group, 2009.

Sugiono, Statistika Untuk Penelitian, Cetakan Keenambelas. Bandung: CV, Alfabeta, 2010. Sunyoto, Danang. Metodologi Penelitian Akuntansi.