ANALISIS PENERAPAN PSAK NO. 2 TENTANG LAPORAN ARUS KAS PADA PT. PERKEBUNAN NUSANTARA III ( PERSERO )

MEDAN Oleh :

Ricky Pardamain, S.sos, M.Si Dosen STIE Indonesia Medan

ABSTRAK

PT. Perkebunan Nusantara III (Persero) merupakan salah satu dari 14 Badan Usaha Milik Negara (BUMN) yang bergerak dalam bidang usaha perkebunan, pengelolaan dan pemasaran hasil perkebunan. Perseroan melakukan pengolahan hasil tanaman dari kebun sendiri, kebun PIR plasma maupun dari pihak-pihak lain menjadi barang setengah jadi atau barang jadi dengan bentuk produk sebagai berikut: 1). Komoditas karet jenis produknya lateks pusingan, crumb rubber dan sheet dan 2). Komoditas kelapa sawit jenis produknya minyak sawit (CPO), dan inti sawit (PK).

Dalam penyusunan laporan arus kas perusahaan dari aktivitas operasi, aktivitas investasi dan aktivitas pendanaan. Dalam penyajian laporan arus kas perusahaan menggunakan metode langsung karena metode ini terkesan sederhana sehingga dapat dipahami oleh pihak yang berkepentingan terhadap laporan keuangan perusahaan baik pihak intern maupun ekstern. Metode langsung yang terkesan sederhana, namun menunjukkan arus kas yang sangat jelas baik arus kas masuk maupun arus kas keluar sesuai dengan kondisi PT. Perkebunan Nusantara III (Persero) Medan yang termasuk perusahaan besar dengan kegiatan operasi yang luas, jadi dalam penyusunan laporan arus kas dengan metode langsung sangat sesuai untuk kondisi perusahaan saat ini.

Masalah yang terjadi adalah adanya perbedaan nilai kas yang dilaporkan dalam neraca dan laporan arus kas yang bersifat negativ khususnya pada tahun 2008 dan 2009. Perbedaan tersebut diketahui dari nilai saldo kas dan setara kas pada awal tahun 2009 dan akhir tahun 2008 memiliki perbedaan.

Pada laporan arus kas pertimbangan antara tahun 2008 dengan 2009 terdapat kenaikan dan penurunan dalam jumlah tertentu. Penurunan terjadi pada jenis penerimaan yang berasal dari kas bersih dari aktivitas operasi dari Rp. 4.717.988.146.801-, pada tahun 2008 menjadi Rp. 4.446.366.273.254-, pada tahun 2009. Dengan demikian walaupun perusahaan mengalami penurunan kas pada akhir tahun tetapi tidak dapat memenuhi kewajiban jangka panjang yang jatuh tempo akibat pemakaian kas pada bidang lain. Hal ini membuktikan bahwa PT. Perkebunan Nusantara III (Persero) Medan menggunakan dana kasnya untuk mengadakan investasi dan tidak membiarkan kasnya menjadi menganggur yang akan kehilangan nilai waktu uangnya, artinya kinerja keuangan perusahaan telah efektif.

Penerapan PSAK No. 2 tantang laporan arus kas pada PT. Perkebunan Nusantara III (Persero) Medan yang disajikan perusahaan sudah sesuai dengan Standar Akuntan Keuangan khususnya PSAK No. 2 dan memberikan manfaat yang nyata bagi perusahaan. Untuk memperoleh gambaran yang jelas mengenai sejauh mana perusahaan telah menerapkan PSAK No. 2, khususnya tentang pelaporan arus kas. Metode analisis data yang digunakan oleh penulis dalam penelitian ini adalah dengan metode deduktif, yaitu dengan mengumpulkan, mengolah dan menginterpretasikan data yang diperoleh sehingga dapat memberikan gambaran yang jelas mengenai keadaan yang diteliti. Sedangkan tehnik pengumpulan data yang digunakan adalah observasi dan wawancara serta studi dokumentasi.

Kata Kunci : Laporan Arus Kas dan PSAK No. 2 BAB I

PENDAHULUAN A. Latar Belakang Masalah

Penerapan PSAK No. 2 ini biasanya tidak sepenuhnya atau tidak sama sekali dilakukan oleh suatu perusahaan, sehingga penyusunan laporan keuangan yang ada khususnya arus kas sering tidak jelas penyajiannya. Hal ini disebabkan kurangnya pemahaman atau tidak mengertinya pimpinan perusahaan terhadap Standar Akuntansi Keuangan, khususnya PSAK No. 2 tentang laporan arus kas. Laporan arus kas ini sangat berguna bagi perusahaan dalam menilai dana kas yang tersedia.

Dengan peranan informasi laporan arus kas maka dapat membantu pihak manajemen dalam mengetahui sumber arus kas masuk serta bagaimana pengalokasian dan penggunaan kas tersebut. Arus kas merupakan salah satu faktor yang terpenting dalam perusahaan. Suatu perusahaan tidak dapat berjalan dan berkembang tanpa adanya kas, pada sisi lain permasalahan timbul

sehubungan dengan arus keluar kas yang diperoleh.

Menurut Ikatan Akuntan Indonesia ( 2009 : 2. 11 ) : “Entitas menyajikan arus kas dari aktivitas operasi, investasi, dan pendanaan dengan cara yang paling sesuai dengan bisnis entitas tersebut. Klasifikasi menurut aktivitas memberikan informasi yang memungkinkan para pengguna laporan untuk menilai pengaruh aktivitas tersebut terhadap posisi keuangan entitas serta terhadap jumlah kas dan setara kas. Informasi tersebut dapat juga digunakan untuk mengevaluasi hubungan di antara ketiga aktivitas tersebut”.

Dari penjelasan diatas dapat dziketahui bahwa laporan arus kas masilah memberikan informasi yang salah kepada para pengguna laporan untuk menilai pengaruh aktivitas tersebut terhadap posisi keuangan perusahaan serta terhadap jumlah kas dan setara kas. Oleh karena itu pihak manajemen perlu menyusun laporan arus kas yang sesuai dengan Standar Akuntansi Keuangan No. 2 agar dalam mengklasifikasikan

penerimaan dan pengeluaran dalam laporan arus kas tersebut tidak menyesatkan.

Berdasarkan uraian di atas serta melihat begitu pentingnya penerapan PSAK No. 2 dalam menyajikan dan menyusun laporan arus kas membuat penulis tertarik untuk membahas dan melakukan penelitian dengan judul : “Analisis Penerapan PSAK No. 2 Tentang Laporan Arus Kas Pada PT. Perkebunan Nusantara III ( Persero ) Medan.”

B. Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka penulis mengidentifikasikan masalah sebagai berikut :

1. Apakah metode penyusunan laporan arus kas pada PT. Perkebunan Nusantara III ( Persero ) Medan sudah mengacu pada PSAK No.2?

2. Apakah laporan arus kas pada PT. Perkebunan Nusantara III ( Persero ) Medan telah disusun dan disajikan untuk mencapai tujuan?

3. Apakah laporan arus kas pada PT. Perkebunan Nusantara III ( Persero ) Medan yang telah disusun dan disajikan berguna bagi pihak manajemen?

C. Rumusan Masalah

Dalam penulisan outline ini penulis mencoba untuk merumuskan masalah sebagai berikut : “Apakah laporan arus kas yang disajikan perusahaan sudah sesuai dengan

Standar Akuntansi Keuangan khususnya PSAK No. 2.

D. Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah untuk memperoleh gambaran yang jelas mengenai sejauh mana perusahaan telah menerapkan PSAK No. 2 tentang penyusunan dan pelaporan arus kas.

E. Hipotesis

Hipotesis adalah perumusan jawaban sementara terhadap suatu soal yang dimaksudkan sebagai tuntutan sementara dalam penyelidikan untuk mencapai jawaban yang sebenarnya.

Hipotesis adalah suatu jawaban yang bersifat sementara terhadap permasalahan penelitian sampai terbukti melalui data yang terkumpul. Dari kedua pengertian hipotesis tersebut, penulis membuat hipotesis penelitian ini adalah sebagai berikut :“Laporan Arus Kas yang telah diterapkan oleh PT. Perkebunan Nusantara III (Persero) sudah mengacu pada PSAK No. 2 dan sudah dilaksanakan dengan baik”.

BAB II

TINJAUAN PUSTAKA A. Landasan Teori

1. Pengertian Kas

Kas adalah suatu perkiraan/pos yang paling likuid dalam laporan keuangan. Karena sifat yang tidak memiliki identitas kepemilikan dan

mudah diselewengkan, untuk itu perlu diadakan pengawasan terhadap kas. Menurut Ikatan Akuntan Indonesia (PSAK No. 2, 2009 : 6) beberapa istilah dipergunakan mengenai pengertian kas sebagai berikut: “Kas terdiri atas saldo kas (cash on hand) dan rekening giro (demand deposits). Setara kas (cash equivalent) adalah investasi yang sifatnya sangat likuid, berjangka pendek, dan yang dengan cepat dapat dijadikan kas dalam jumlah yang dapat ditentukan dan memiliki risiko perubahan nilai yang tidak signifi kan. Arus kas adalah arus masuk dan arus keluar kas atau setara kas”.

Kas dalam kegiatan operasinya dipergunakan untuk :

a. Menjalani seluruh kegiatan operasi perusahaan setiap hari b. Mengadakan investasi baru

dalam aktiva tetap

c. Membayar deviden, pajak, bunga dan pembayaran lainnya Istilah kas dalam sehari-hari dapat disamakan dengan uang tunai yang dapat dijadikan sebagai alat pembayaran yang sah. Dengan jumlah kas yang cukup memudahkan kelancaran operasi perusahaan terutama dalam pengeluaran kas yang meliputi pembelian barang atau jasa, membayar hutang, membiayai operasi dan kegiatan lainnya.

2. Pengertian Laporan Arus Kas Setelah mengetahui pengertian kas dan apa saja yang termasuk di dalamnya maka selanjutnya penulis akan menjelaskan pengertian arus kas dalam perusahaan, karena setiap

perusahaan membutuhkan kas untuk membiayai operasinya sehari-hari maupun untuk mengadakan investasi baru, sebaliknya juga akan menerima kas dari hasil kegiatannya yang dilaksanakan perusahaan.

Jadi salah satu bagian integral dari laporan keuangan adalah laporan arus kas adalah laporan yang menyajikan arus penerimaan dan arus pengeluaran kas berdasarkan aktivitas investasi dan pendanaan dari suatu perusahaan pada suatu periode tertentu.

Menurut Niswonger (2000 : 142) menerangkan laporan arus kas adalah sebagai berikut : “Laporan arus kas melaporkan sumber-sumber utama penerimaan kas perusahaan serta penggunaan utama pembayaran kasnya untuk suatu periode tertentu. Laporan seperti ini memberikan informasi yang berguna mengenai kegiatan suatu perusahaan dalam menghasilkan kas dari operasi, mempertahankan dan memperluas kapasitas operasi, memenuhi kewajiban karyawan dan membayar deviden.”

Jadi dapat disimpulkan bahwa kas di dalam perusahaan akan mengalir terus menerus, oleh sebab itu arus kas ini terdiri dari arus kas masuk (cash in flow) dan arus kas keluar (cash out flow), seperti disebutkan dalam pernyataan Standar Akuntansi Keuangan No.2 (2002 : 21) : “Arus kas adalah arus kas masuk dan arus keluar kas atau

setara kas.” Untuk lebih jelas penulis akan membahas satu persatu:

a. Arus kas masuk (cash in flow) b. Arus kas keluar (cash out flow)

Ada beberapa faktor yang menentukan besar kecilnya persediaan kas besi dalam perusahaan seperti :

a. Perlu adanya arus masuk dan arus keluar

b. Taksiran penyimpanan saldo kas c. Perlu adanya hubungan dengan

lembaga kredit

d. Perlu ada pengetahuan tentang perputaran variabel ekonomi 3. Tujuan Laporan Arus Kas

Informasi tentang arus kas untuk perusahaan berguna bagi pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas, dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Dalam proses pengambilan keputusan ekonomi, para pemakai perlu melaksanakan evaluasi terhadap kemampuan perusahaan dalam menghasilkan kas dan setara kas serta kepastian perolehannya.

Menurut Keiso dan Weygandt (2002 : 278) : “Tujuan laporan arus kas adalah memberikan informasi yang relevan mengenai penerimaan dan pembayaran kas dari suatu perusahaan selama satu periode tertentu.”

Sedangkan menurut Ikatan Akuntan Indonesia (2009 : 2. 1) :

“Informasi tentang arus kas suatu entitas berguna bagi para pengguna laporan keuangan sebagai dasar untuk menilai kemampuan entitas dalam menghasilkan kas dan setara kas serta menilai kebutuhan entitas untuk menggunakan arus kas tersebut. Dalam proses pengambilan keputusan ekonomi, para pengguna perlu melakukan evaluasi terhadap kemampuan entitas dalam menghasilkan kas dan setara kas serta kepastian perolehannya”.

Tujuan Pernyataan ini adalah memberikan pengaturan atas informasi mengenai perubahan historis dalam kas dan setara kas dari suatu entitas melalui laporan arus kas yang mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi, maupun pendanaan (financing) selama suatu periode.

Dari definisi di atas dapat disimpulkan bahwa laporan arus kas dapat memberikan informasi yang memungkinkan para pemakai untuk mengevaluasi informasi perubahan aktivitas bersih perusahaan, struktur keuangan (termasuk likuidity dan solvabilitas) dan kemampuan untuk mempengaruhi jumlah serta waktu pengambilan kas dalam rangka adaptasi dengan perubahan keadaan dan peluang.

Laporan arus kas dirancang untuk memenuhi beberapa tujuan yaitu:

1. Untuk memperkirakan arus kas masa depan

2. Untuk mengevaluasi pengambilan keputusan manajemen

3. Untuk menentukan kemampuan perusahaan membayar deviden 4. Untuk menunjukkan hubungan

laba bersih terhadap perubahan kas perusahaan.

4. Klasifikasi Aktivitas Arus Kas

Laporan arus kas

mengklasifikasikan penerimaan kas dan pembayaran kas menurut aktivitas operasi, investasi dan pendanaan.

Menurut Ikatan Akuntan Indonesia (2009 : 2. 11) : ” Entitas menyajikan arus kas dari aktivitas operasi, investasi, dan pendanaan dengan cara yang paling sesuai dengan bisnis entitas tersebut. Klasifikasi menurut aktivitas memberikan informasi yang memungkinkan para pengguna laporan untuk menilai pengaruh aktivitas tersebut terhadap posisi keuangan entitas serta terhadap jumlah kas dan setara kas. Informasi tersebut dapat juga digunakan untuk mengevaluasi hubungan di antara ketiga aktivitas tersebut”.

5. Penyusunan Laporan Arus Kas

Dalam menyusun laporan arus kas yang menjadi sumber data adalah laporan keuangan, sehingga peninjauan terhadap laporan keuangan sangat perlu. Informasi untuk penyusunan atau penyiapan laporan arus kas berasal dari tiga sumber yaitu :

a. Membandingkan neraca dua periode.

b. Laporan laba rugi tahun berjalan dan laporan laba ditahan.

c. Memilih data transaksi dari buku besar yang memberikan tambahan informasi rinci yang diperlukan untuk menambah bagaimana kas diperoleh atau digunakan selama periode akuntansi tersebut.

a. Neraca

Neraca adalah daftar keuangan perusahaan yang melaporkan jumlah kekayaan, kewajiban keuangan dan modal sendiri perusahaan pada waktu tertentu.

b. Laporan Laba Rugi dan Laporan Ditahan

Laporan laba rugi merupakan laporan yang menunjukkan selisih antara pendapatan dengan penghasilan.

c. Transaksi dari Buku Besar yang Memberikan Tambahan Informasi Rinci

Selain neraca laporan laba rugi dan laporan laba ditahan, masih ada informasi yang dijadikan dasar dalam menyusun laporan arus kas. 6. Penyajian Laporan Arus Kas

Berdasarkan PSAK No. 2 Standar Akuntansi Keuangan merupakan pedoman yang harus diterapkan dalam penyusunan laporan keuangan para pemakai diluar manajemen perusahaan. Standar Akuntansi Keuangan (SAK) sebagi pedoman pokok penyusunan danpenyajian laporan keuangan lebih berguna, dapat dimengerti dan dapat dibandingkan serta tidak

menyesatkan bagi si pemakai sesuai dengan prinsip akuntansinya.

Dalam penyusunan laporan arus

kas penyajiannya dapat

menggunakan dua metode, yaitu :

a. Metode Langsung (Direct Method)

b. Metode Tidak Langsung (Indirect Method)

Dalam metode langsung maupun tidak langsung dapat dilihat tiga penyajian laporan arus kas, yaitu :

a. Aktivitas Operasi yang berisikan :

a. Penerimaan kas dari pendapatan. b. Penerimaan kas dari royalty,

komisi, dan pendapatan lain. c. Pembayaran kas kepada pemasok,

karyawan.

d. Penerimaan kas atau pembayaran kas kepada perusahaan asuransi sehubungan dengan premi / klaim / anuitas dan manfaat asuransi lainnya. e. Pembayaran kas atau

penerimaan kembali pajak penghasilan kecuali jika dapat diidentifikasikan secara khusus sebagai bagian dari aktivitas pendanaan dan investasi.

f. Penerimaan dan pembayaran kas dari kontrak yang diadakan untuk tujuan transaksi usaha. b. Aktivitas Investasi :

a. Pembayaran kas untuk membeli aktivitas tetap, aktiva tidak berwujud, aktiva jangka panjang

lainnya, biaya pengembangan yang dikapitalisasi, dan aktiva tetap yang dibangun sendiri. b. Penerimaan kas dari penjualan

tanah, bangunan, dan perlatan, aktiva tak berwujud, serta aktiva jangka panjang lainnyaa.

c. Perolehan saham atau instrument keuangan perusahaan lain. d. Uang muka atau pinjaman yang

diberikan kepada pihak lain dan pelunasannya.

e. Pembayaran kas yang sehubungan dengan futures contracts, forward contracts dan swap contract kecuali apabila kontrak tersebut dilakukan untuk tujuan perdagangan (dealing or trading), atau apabila

pembayaran tersebut

diklasifikasikan sebagai aktivitas pendanaan.

c. Aktivitas Pendanaan :

a. Penerimaan kas dari emisi saham atau instrument modal lainnya.

b. Pembayaran kas kepada para pemegang saham untuk menarik

atau menebus saham

perusahaan.

c. Penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotik dan pinjaman lainnya. d. Pelunasan pinjaman.

e. Pembayaran kas oleh penyewa guna usaha (lessee) untuk mengurangi saldo kewajiban yang berkaitan dengan sewa guna usaha pembiayaan (finance lease).

B. Kerangka Konseptual

Laporan arus kas merupakan alat

yang handal dalam

menginformasikan seberapa jauh kas yang telah digunakan untuk membiayai operasi dan investasi dari perusahaan, apakah pengalokasian arus kas keluar dan arus kas masuk sudah tepat dan efisien. Informasi arus kas berguna untuk mengevaluasi perubahan struktur keuangan seperti likuiditas, solvabilitas serta hubungannya dengan profitabilitas. Dengan demikian dapat diketahui apakah perusahaan sudah beroperasi secar efektif dan efisien tanpa mengetahui kesulitan keuangan. Jika

kas yang tersedia terlalu kecil dalam

suatu perusahaan akan

mengakibatkan kegiatan operasi, pendanaan, dan investasi akan terganggu juga bila kas yang tersedia terlalu besar, itu berarti ada dana yang menganggur dan tidak efisien sehingga merugikan perusahaan tersebut.

Kas yang tersedia dalam perusahaan haruslah cukup sesuai dengan kebutuhan untuk membiayai semua aktivitas operasi, pendanaan, dan investasi perusahaan sehari–hari, dan penyajian laporan arus kas yang disajikan perusahaan harus sesuai dengan PSAK No. 2.

Gambar 2. 1 Kerangka Konseptual

Dimana : X = Penerapan PSAK No. 2 (Independent Variabel) Y = Laporan Arus Kas (Dependent Variabel)

BAB III

METODE PENELITIAN A. Rancangan Penelitian

1. Metode deskriptif adalah metode yang dilakukan dengan mengumpulkan, menganalisa, mengklasifikasi, data yang berhubungan dengan masalah yang dihadapi, sehingga diperoleh gambaran yang jelas mengenai faktanya.

2. Metode deduktif adalah proses pemikiran untuk menarik

kesimpulan berdasarkan teori – teori yang berhubungan dengan teori yang dihadapi

B. Tempat Penelitian

PT. Perkebunan Nusantara III (Persero) Medan.Jl. Sei Batanghari No. 2 Medan

C. Defini Operasional Variabel Definisi operasional variabel adalah suatu petunjuk tentang bagaimana suatu variabel diukur dan

dalam hal ini untuk mengetahui baik buruknya pengukuran dalam suatu penelitian.

1. Variabel Penelitian

Penelitian ini menggunakan variabel, yaitu data-data laporan keuangan (neraca, laporan laba rugi dan laporan arus kas) yang di berikan oleh PT. Perkebunana Nusantara III (Persero) Medan. 2. Definisi Operasional

Sebuah laporan keuangan pada PT. Perkebunan Nusantara III (Persero) Medan merupakan salah satu bagian yang penting pada PT. Perkebunan Nusantara III (Persero) Medan tersebut. Karena isi laporan keuangan

adalah laporan yang

menggambarkan kondisi keuangan pada PT. Perkebunan Nusantara III (Persero) Medan, maka laporan keuangan di jadikan sebagai alat informasi pengambilan keputusan untuk itu PT. Perkebunan Nusantara III (Persero) Medan perlu melakukan penerapan PSAK No. 2 tentang arus kas perusahaan demi kemajuan PT. Perkebunan Nusantara III (Persero) Medan.

D. Populasi dan Sampel 1. Populasi

Menurut Sugiyono (2003 : 55), “Populasi merupakan wilayah generalisasi yang terdiri atas suatu objek atau subjek yang mempunyai kuantitas dan karakteristik yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulan.”

Populasi penelitian ini adalah PT. Perkebunan Nusantara III (Persero) Medan.

2. Sampel

Menurut Sugiyono (2003 : 56), “Sampel merupakan sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.”

Sampel dari penelitian ini berasal dari data laporan keuangan neraca, laporan laba rugi dan laporan arus kas PT. Perkebunan Nusantara III (Persero) Medan.

E. Data dan Instrument Penelitian

Pada bagian instrument penelitian berisi 2 bagian, yaitu berupa :

1. Data primer, yaitu data yang diperoleh dengan penelitian langsung ke perusahaan, yaitu PT. Perkebunan Nusantara III (Persero) Medan.

2. Data sekunder, yaitu data yang diperoleh dari perusahaan berupa data tertulis, seperti sejarah singkat, struktur organisasi, laporan sumber dan

penggunaan kas yang

digunakan, dan data lain yang diperlukan dalam penelitian. F. Teknik Pengumpulan Data

Dalam penelitian ini terdiri dari dua teknik pengumpulan data, yaitu :

1. Wawancara, yaitu data dikumpulkan melalui hasil wawancara yang berkaitan dengan sumber dan penggunaan kas yang ada diperusahaan. 2. Observasi, yaitu teknik

pengumpulan data dengan melakukan pengamatan Lngsung pada objek yang bersangkutan. G. Teknik Analisis Data

Dalam penelitian ini menggunakan teknik analisi data statistik deskriptif.

Sugiyono (2003 : 142) menjelaskan bahwa: “Statistik deskriptif yang digunakan untuk menganalisis data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.”

Metode deskriptif yaitu suatu kegiatan untuk menyusun, menganalisa, mengklasifikasi,

menafsirkan serta

menginterprestasikan data sehingga memberikan suatu gambaran tentang masalah yang dihadapi atau diteliti.

Teknik analisis data yang digunakan oleh penulis adalah kuantitatif yaitu menggunakan data yang bukan dalam bentuk skala rasio, tetapi dalam skala yang lebih rendah. Penelitian juga mengambil data langsung di lapangan dengan mengamati selama jam kantor dan berulang-ulang.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Sejarah Singkat PT. Perkebunan Nusantara III (Persero) Medan

PT. Perkebunan Nusantara III (Persero) Medan berasal dari perusahaan perkebunan milik bangsa asing yang dinasionalisasikan oleh Pemerintah Republik Indonesia pada tahun 1957 menjadi Perusahaan Perkebunan Nusantara (PPN). Setelah mengalami kali perubahan reorganisasi/regrouping, maka pada tahun 1968 diorganisasikan menjadi beberapa kesatuan Perusahaan Negara Perkebunan (PNP), dan pada tahun 1974 ditetapkan pengalihan bentuk menjadi PT. Perkebunan (Persero).

B. Laporan Keuangan PT. Perkebunan Nusantara III (Persero) Medan

Laporan keuangan merupakan ringkasan dari suatu proses pencatatan yang merupakan ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku bersangkutan. Laporan keuangan yang lengkap PT. Perkebunan Nusantara III (Persero) Medan meliputi neraca, laporan laba rugi, laporan arus kas, perubahan ekuitas dan laporan perubahan posisi keuangan, catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

a. Neraca

Neraca adalah laporan keuangan yang menyajikan secata sistematis nilai uang dari harta,

kewajiban, dan modal perusahaan pada suatu tanggal tertentu.

b. Laporan Laba Rugi

Laporan laba rugi adalah informasi mengenai kinerja perusahaan disediakan dalam laporan laba rugi. Informasi kinerja perusahaan, diperlukan untuk menilai potensi sumber daya ekonomi yang mungkin dikendalikan dimasa depan, bermanfaat untuk memprediksi kapasitas perusahaan dalam menghasilkan arus kas dari sumber daya yang ada, dan juga berguna dalam merumuskan pertimbangan tentang efektivitas

perusahaan dalam

memanfaatkan tambahan sumber daya. Laporan laba rugi dapat disusun dalam bentuk langkah tunggal (single step) dan laporan laba rugi langkah ganda (multiple steps).

c. Laporan Arus Kas

Laporan arus kas adalah laporan yang berisikan tentang arus kas masuk perusahaan dan arus kas keluar perusahaan.

d. Laporan Perubahan Ekuitas Laporan perubahan ekuitas merupakan suatu laporan arus, yang mengutamakan arus masuk dan arus keluar sumber daya yang berkaitan dengan kejadian-kejadian keuangan suatu perusahaan selama periode pelaporan.

e. Laporan Perubahan Posisi Keuangan

Laporan perubahan posisi keuangan berupa informasi tentang sumber daya dan pengguna dana serta posisi perubahan dan pengumpulan modal kerja perusahaan. Laporan perubahan posisi keuangan sebagai sumber informasi yang penting menyajikan sumber dana yang berasal dari :

1) Laba setelah PPh 2) Penyusutan aktiva tetap 3) Amortisasi aktiva

4) Pengalihan dan penyisihan saham

5) Pertambahan hutang jangka panjang

6) Penghapusan aktiva tetap 7) Dan lainnya

Sedangkan penggunaan dana dalam laporan keuangan perubahan posisi keuangan terdiri atas :

1) Investasi aktiva tetap 2) Penambahan aktiva 3) Penyertaan

4) Pengurangan cadangan umum 5) Dan Lainnya

E. Sifat dan Keterbatasan Laporan Keuangan

Laporan keuangan yang disajikan oleh perusahaan harus memenuhi kaidah-kaidah yang dianut dalam dunia akuntansi perusahaan. Laporan keuangan yang disajikan untuk periode tertentu adalah bersifat historis serta menyuluruh dan sebagai suatu progress report laporan keuangan (laporan kemajuan perusahaan).

Menyajikan keterbatasan laporan keuangan yaitu laporan keuangan yang dibuat secara periodik merupakan laporan yang bersifat interim report (laporan yang dibuat antara waktu tertentu yang sifatnya sementara) dan bukannya laporan yang bersifat final.

Laporan keuangan seperti menunjukkan angka (mata uang) yang kelihatannya bersifat pasti dan benar tetapi sebenarnya dasar penyusunannya dengan standar nilai mungkin berbeda dan berubah-ubah. Sehingga nilai yang tercantum pada perusahaan merupakan nilai buku (book value) dan belum tentu sama dengan nilai pasar.

Laporan keuangan disusun berdasarkan hasil nilai pencatatan transaksi keuangan dari berbagai waktu dimana nilai mata uang tersebut semakin menurun dibandingkan dengan tahun-tahun sebelumnya sehingga kenaikan volume penjualan yang dinyatakan dalam mata uang belum tentu menunjukkan unit yang dijual semakin besar.

Laporan keuangan tidak dapat mencerminkan berbagai factor yang dapat mempengaruhi posisi / keadaan keuangan perusahaan karena fakor-faktor tersebut tidak dapat dinyatakan dalam satuan uang. F. Penyajian Penerimaan dan

Pengeluaran Kas Dalam laporan Keuangan

Penyajian penerimaan dan pengeluaran kas dalam laporan

keuangan dimaksudkan untuk memberikan jumlah moneter (kuantitatif) yang bermakna pada aktiva. Dalam pengelolaan persediaan sering timbul biaya-biaya yang dikeluarkan sehingga mempengaruhi nilai arus kas. Selain itu dalam pencatatan jumlah arus kas juga harus dilakukan secara konsisten, karena kesalahan dalam mencatat jumlah arus kas akan mempengaruhi neraca, laporan laba rugi dan laporan arus kas.

G. Analisis Penyusunan Laporan Arus Kas Pada PT. Perkebunan Nusantara III (Persero) Medan

Dalam penyusuna laporan arus kas PT. Perkebunan Nusantara III (Persero) Medan berdasarkan neraca komparatif (perbandingan dua periode berurutan). Hal ini untuk melihat perubahan dalam konsep arus kas yang digunakan.

Selain neraca komparatif, laporan laba rugi juga merupakan faktor untuk menyusun laporan arus kas dari aktivitas operasi, aktivitas investasi dan aktivitas pendanaan. Selisih antara pendapatan dengan beban dalam laporan laba rugi akan menunjukkan laba atau rugi. Dalam menyusun laporan arus kas, laporan laba rugi berfungsi sebagai informasi arus kas sebelum perubahan modal kerja.

Selain neraca, laporan laba rugi masih ada informasi yang dijadikan dasar dalam penyusuna laporan arus kas. Data transaksi dari buku besar

yang memberikan tambahan informasi rinci yang diperlukan untuk menambah bagaimana kas diperoleh atau digunakan selama periode akuntansi tersebut. Misalnya pendapatan bunga.

Menurut penulis penyusunan laporan arus kas perusahaan berdasarkan neraca komparatif, laporan laba rugi dan rekening buku besar yang mempengaruhi laporan arus kas dengan metode langsung adalah sudah tepat. Karena dengan unsur-unsur tersebut akan menunjukkan perubahan kas dari ketiga aktivitas tersebut, yaitu aktivitas operari, aktivitas investasi dan aktivitas pendanaan dalam laporan arus kas.

H. Analisi Penyajian Laporan Arus Kas Pada PT. Perkebunan Nusantara III (Persero) Medan

Informasi arus kas yang disajikan merupakan informasi yang sangat penting sebagai dasar kebijakan keputusan manajemen, dalam usaha pencapaian tujuan perusahaan. Laporan arus kas yang disajikan PT. Perkebunan Nusantara III (Persero) Medan adalah aktivitas dari sumber arus kas masuk dan arus kas keluar secara keseluruhan.

Penyajian arus kas perusahaan dimaksudkan untuk memberikan informasi yang memungkinkan para pemakai untuk mengevaluasi perubahan aktivitas bersih perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas)

dan kemampuan untuk

mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang. Informasi arus kas juga berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas serta memungkinkan pemakai pengembangan model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan dari berbagai perusahaan.

Informasi tersebut juga meningkatkan daya banding pelaporan kinerja operasi berbagai perusahaan karena dapat meniadakan pengaruh pengguna perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa yang sama. Penyajian laporan arus kas perusahaan belum memadai, karena dengan penyajian laporan arus kas perusahaan masih terdapat kelemahan dalam pengklasifikasian arus kas pada aktivitas operasi. I. Laporan Arus Kas PT.

Perkebunan Nusantara III (Persero) Perusahaan

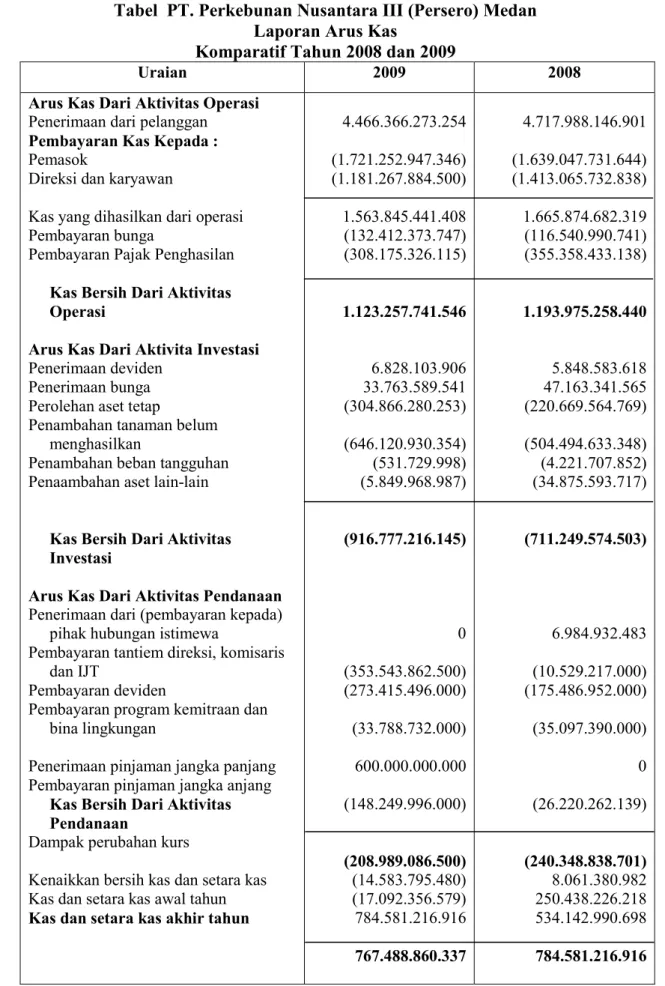

Di dalam laporan arus kas pada PT. Perkebunan Nusantara III (Persero)

Medan pada laporan ini terlihat jenis-jenis penerimaan kas dan pengeluaran kas yang ada pada perusahaan. Pada laporan arus kas perusahaan ini terlihat sumber-sumber penerimaan kas dan pengeluaran kas yang ditampilkan di bawah ini:

Tabel PT. Perkebunan Nusantara III (Persero) Medan Laporan Arus Kas

Komparatif Tahun 2008 dan 2009

Uraian 2009 2008

Arus Kas Dari Aktivitas Operasi

Penerimaan dari pelanggan

Pembayaran Kas Kepada :

Pemasok

Direksi dan karyawan

Kas yang dihasilkan dari operasi Pembayaran bunga

Pembayaran Pajak Penghasilan

Kas Bersih Dari Aktivitas Operasi

Arus Kas Dari Aktivita Investasi

Penerimaan deviden Penerimaan bunga Perolehan aset tetap

Penambahan tanaman belum menghasilkan

Penambahan beban tangguhan Penaambahan aset lain-lain

Kas Bersih Dari Aktivitas Investasi

Arus Kas Dari Aktivitas Pendanaan

Penerimaan dari (pembayaran kepada) pihak hubungan istimewa

Pembayaran tantiem direksi, komisaris dan IJT

Pembayaran deviden

Pembayaran program kemitraan dan bina lingkungan

Penerimaan pinjaman jangka panjang Pembayaran pinjaman jangka anjang

Kas Bersih Dari Aktivitas Pendanaan

Dampak perubahan kurs

Kenaikkan bersih kas dan setara kas Kas dan setara kas awal tahun

Kas dan setara kas akhir tahun

4.466.366.273.254 (1.721.252.947.346) (1.181.267.884.500) 1.563.845.441.408 (132.412.373.747) (308.175.326.115) 1.123.257.741.546 6.828.103.906 33.763.589.541 (304.866.280.253) (646.120.930.354) (531.729.998) (5.849.968.987) (916.777.216.145) 0 (353.543.862.500) (273.415.496.000) (33.788.732.000) 600.000.000.000 (148.249.996.000) (208.989.086.500) (14.583.795.480) (17.092.356.579) 784.581.216.916 767.488.860.337 4.717.988.146.901 (1.639.047.731.644) (1.413.065.732.838) 1.665.874.682.319 (116.540.990.741) (355.358.433.138) 1.193.975.258.440 5.848.583.618 47.163.341.565 (220.669.564.769) (504.494.633.348) (4.221.707.852) (34.875.593.717) (711.249.574.503) 6.984.932.483 (10.529.217.000) (175.486.952.000) (35.097.390.000) 0 (26.220.262.139) (240.348.838.701) 8.061.380.982 250.438.226.218 534.142.990.698 784.581.216.916

Dalam penyusunan laporan arus kas perusahaan dari aktivitas operasi, aktivitas investasi dan aktivitas pendanaan. PT. Perkebunan Nusantara III (Persero) Medan menggunakan metode langsung (direct method). Dimana metode langsung ini dengan menggunakan perhitungan laba rugi perusahaan, laporan arus kas bersih dari aktivitas operasi sebagai golongan utama dari penerimaan kas operasi.

Metode langsung ini ditarapkan

perusahaan dengan

mempertimbangkan bahwa metode ini memperlihatkan penerimaan dan pembayaran arus kas operasi. Yaitu laporan ini lebih tepat dengan tujuan dari suatu laporan arus kas yang memberikan informasi mengenai penerimaan dan pembayaran kas operasi.

Pada laporan arus kas pertimbangan antara tahun 2008 dengan 2009 terdapat kenaikan dan penurunan dalam jumlah tertentu. Penurunan terjadi pada jenis penerimaan yang berasal dari kas bersih dari aktivitas operasi dari Rp. 4.717.988.146.801-, pada tahun 2008 menjadi Rp. 4.446.366.273.254-, pada tahun 2009. Dengan demikian walaupun perusahaan mengalami penurunan kas pada akhir tahun tetapi tidak dapat memenuhi kewajiban jangka panjang yang jatuh tempo akibat pemakaian kas pada bidang lain. Hal in membuktikan bahwa PT. Perkebunan Nusantara III (Persero) Medan menggunakan dana kasnya untuk mengadakan investasi

dan tidak membiarkan kasnya menjadi menganggur yang akan kehilangan nilai waktu uangnya, artinya kinerja keuangan perusahaan telah efektif.

Penyusunan laporan arus kas dengan metode langsung ini hanya mengurangkan pengurangan kas operasi dari penerimaan kas operasi saja. Metode ini menghasilkan penyajian laporan penerimaan dan pengeluaran kas yang ringkas. Kas bersih yang disediakan oleh aktivitas operasi sama dengan laba bersih dasar kas.

Selain itu dalam penyajian laporan arus kas dengan metode langsung ini terkesan sederhana sehingga dapat dipahami oleh pihak yang berkepentingan terhadap laporan keuangan perusahaan baik pihak intern maupun ekstern.

Namun dalam penyusunan laporan arus kas, harus disusun terlebih dahulu laporan laba rugi yang merupakan pedoman yang digunakan untuk memperhitungkan dan penyusunan laporan arus kas nantinya.

J. Hasil Analisis Data

Menurut penulis berdasarkan hasil riset pada PT. Perkebunan Nusantara III (Persero) Medan unsur-unsur laporan arus kas yang diterapkan perusahaan sudah tepat dengan Standar Akuntansi Keuangan No. 2 tentang laporan arus kas karena sudah mengklasifikasikan arus kas masuk dan keluar dari ketiga aktivitas yaitu aktivitas operasi, aktivitas investasi dan

aktivitas pendanaan. Dengan demikian laporan arus kas yang diterapkan perusahaan sudah

merupakan bentuk

pertanggungjawaban pihak manajemen kepada dewan direksi atas perputaran kas pada satu periode tertentu.

Hasil pembahasan diketahui bahwa metode yang digunakan perusahaan dalam penyusunan laporan arus kas yaitu metode langsung yang terkesan sederhana, namun menunjukkan arus kas yang sangat jelas baik arus kas masuk maupun arus kas keluar sesuai dengan kondisi PT. Perkebunan Nusantara III (Persero) Medan yang termasuk perusahaan besar dengan kegiatan operasi yang luas, jadi dalam penyusunan laporan arus kas dengan metode langsung sangat sesuai untuk kondisi perusahaan saat ini.

Dalam penyajian laporan arus kas perusahaan menggunakan metode langsung karena metode ini terkesan sederhana sehingga dapat dipahami oleh pihak yang berkepentingan terhadap laporan keuangan perusahaan baik pihak intern maupun ekstern. Metode langsung yang terkesan sederhana, namun menunjukkan arus kas yang sangat jelas baik arus kas masuk maupun arus kas keluar sesuai dengan kondisi PT. Perkebunan Nusantara III (Persero) Medan yang termasuk perusahaan besar dengan kegiatan operasi yang luas, jadi dalam penyusunan laporan arus kas

dengan metode langsung sangat sesuai untuk kondisi perusahaan saat ini.

BAB V

SIMPULAN DAN SARAN A. Simpulan

Dengan adanya uraian-uraian mengenai analisis penyusunan laporan arus kas yang telah disajikan, maka dapat dibuat beberapa kesimpulan sebahai berikut :

1. Kas didefinikan sebagai golongan aktiva lancar yang paling likuid. Perusahaan

membantu kas untuk

melaksanakan usaha, untuk melunasi kewajiban dan untuk membagikan deviden kepada investor. Laporan arus kas

adalah laporan yang

memberikan informasi yang relevan mengenai penerimaan kas dan pengeluaran kas suatu perusahaan selama periode tertentu.

2. Penyusunan laporan arus kas perusahaan menggunakan metode langsung, yaitu dengan mengklasifikasikan arus kas dari aktivitas operasi, aktivitas investasi dan aktivitas pendanaan. Jadi dalam penyusunan laporan arus kas dengan metode langsung sangat sesuai dengan kondisi perusahaan saat ini.

3. Perusahaan dalam menyusun laporan keuangan pada laporan arus kas dari aktivitas operasi, aktivitas investasi dan aktivitas

pendanaan sesuai dengan standar akuntansi keuangan.

4. Penyajian laporan arus kas perusahaan dimaksudkan untuk memberikan informasi yang memungkinkan para pemakai untuk mengevaluasi perubahan aktivitas bersih perusahaan, karena merupakan informasi yang sangat penting sebagai dasar kebijakan manajemen dalam usaha pencapaian tujuan perusahaan.

B. Saran

Dalam usaha mengatasi masalah yang dihadapi, maka dikemukakan saran sebagai berikut :

1. Sebaiknya perusahaan mengklasifkasikan transaksi deposito berjangka ke dalam aktivitas operasi pada laporan arus kas sesuai dengan Standar Akuntansi Keuangan No. 2. 2. Dalam melakukan pengeluaran

kas sebaiknya perusahaan terlebih dahulu memperhatikan beberapa besar relevan untuk dikeluarkan sehingga kas dapat dipergunakan untuk aktiva lain dalam perusahaan. Dengan demikian ke efektifan pengguna

kas adalah membantu

kelangsungan hidup perusahaan. 3. Perusahaan perlu meningkatkan

efisiensi dan efektivitas kerja serta mempertahankannya. Hal ini dilakukan dengan mengadakan kegiatan pendanaan yang bertahap sehingga perusahaan dapat melunasi

kewajiban hutang jangka panjang yang jatuh tempo. 4. Hendaknya biaya-biaya yang

diusulkan dari setiap bidang harus di analisa terlebih dahulu dan mengadakan observasi lebih cermat agar dapat meminimalisir penyimpangan yang terjadi.

DAFTAR PUSTAKA Hadibroto, S. 2001. Dasar – dasar

Akuntansi. Cetakan Keenam, Jakarta : Penerbit Lembaga Pengembangan Pendidikan dan Penerangan Ekonomi dan Sosialial.

Harahap, Sofyan Syafri. 2000. Teori

Akuntansi : Laporan

Keuangan. Edisi Revisi.

Jakarta : PT. Raja Grafindo Persada.

Ikatan Akuntan Indonesia, 2009.

Standard Akuntansi

Keuangan, PSAK No. 2. Jakarta : Salemba Empat. Kieso, dkk. 2002. Akuntansi

Intermediate. Edisi Kesepuluh, Jakarta : Erlangga.

Munandar, M. 2000. Budgeting : Perencanaan

Pengoordinasian dan

Pengawasan Kerja. Edisi

Kedua, Yogyakarta : Bagian Penerbit Fakultas Ekonomi UGM.

Niswonger, dkk. 2000. Prinsip –

Terjemahan Marianus Sinaga, Jilid 1. Jakarta : Erlangga. Skousen, Slice and Slice. 2000.

Intermedite Accounting. 14e. RR Donnelley & Sons. Unites Of America.

Sugiyono. 2003. Pedoman

Penulisan Karya Ilmiah.

Medan : Fakultas Ekonomi Universitas Muhammadyah Sumatera Utara.

Tim Penyusun. 2000. Pedoman

Penulisan Karya Ilmiah.

Medan : Fakultas Ekonomi Universitas Muhammadyah Sumatera Utara.

Zaki, Baridwan. 2000. Akuntansi

Intermediate. Cetakan

Keenam. Yogyakarta : BPFE.