ANALISIS PENERAPAN TARGET COSTING DALAM UPAYA PENGENDALIAN BIAYA PRODUKSI PADA CV MULTI BANGUNAN

1│Beta Maya Alvio Dinda, 2│ Yulinartati, 3│ Astrid Maharani

1

Mahasiswa Program Studi Akuntansi Universitas Muhammadiyah Jember

2,3

Dosen Program Studi Akuntansi Universitas Muhammadiyah Jember E-mail: [email protected]

ABSTRACT

Production cost control is a management effort to compare production cost planning with the efficient and effective implementation of production activities. The purpose of this research was to determine the application of target costing applied to CV. Multi Bangunan in controlling production costs. This type of research used in this research is descriptive qualitative. The data obtained in this study are based on primary data in the form of interviews and observations and based on secondary data in the form of documentation. From the research results, it is concluded that the target costing method is a good method of controlling costs, the target costing method can help management to redesign products by considering costs, product quality, and profits to be achieved. The target costing method is a good alternative for pressing costs. It can be seen that the production costs before the implementation of the target costing range from Rp 344.772.000 to Rp 754.115.066 in one year. The use of the target costing method has a positive impact on the achievement of profits, the achievement of profits before the implementation of target costing ranges from Rp 15.000 to Rp 19.000 per m2 and the achievement of profits after the implementation of target costing is between Rp 17.000 to Rp 27.000 per m2.

Keywords : Target Costing

ABSTRAK

Pengendalian biaya produksi adalah usaha manajemen untuk membandingkan atara perencanaan biaya produksi dengan pelaksanaan kegiatan produksi secara efisien dan efektif. Tujuan dari penelitian ini adalah untuk mengetahui penerapan target costing yang diterapkan pada CV. Multi Bangunan dalam pengendalian biaya produksi. Jenis penelitian yang digunakan dalam penelitian ini adalah deskriptif kualitatif. Data yang diperoleh dalam penelitian ini berdasarkan data primer yang berupa wawancara dan observasi, serta berdasarkan data sekunder yang berupa dokumentasi. Hasil penelitian disimpulkan bahwa metode target costing merupakan metode yang baik dalam pengendalian biaya, metode target costing dapat membantu manajemen untuk mendesain ulang produk dengan mempertimbangkan biaya, kulitas produk, dan laba yang akan dicapai. Merode target costing merupakan alternatif yang baik untuk menekan biaya, dapat diketahui biaya produksi sebelum diterapkannya target costing berkisar dari Rp 344.772.000 sampai Rp 754.115.066 dalam satu tahun. Penggunaan metode target costing berdampak positif dalam pencapaian laba, pencapaian laba sebelum diterapkannya target costing berkisar antara Rp 15.000 sampai Rp 19.000 per m2 dan pencapaian laba setelah diterapkannya target costing berkisar antara Rp 17.000 sampai Rp 27.000 per m2. Kata kunci : Target Costing

PENDAHULUAN Latar Belakang

Persaingan didunia industri guna menghasilkan suatu produk yang berkualitas saat ini semakin berkembang pesat. Perkembangan dunia industri saat ini dipengaruhi oleh semakin maju teknologi dan pemanfaatannya. Agar dapat bertahan berkembang didunia industri perusahaan harus mampu menghasilkan produksi yang berkualitas. Secara umum tujuan dari perusahaan adalah untuk menghasilkan produki atau jasa yang dibutuhkan oleh masyarakat untuk dapat memaksimalkan nilai perusahaan dan dapat mempertahankan keberlangsungan hidup perusahaan dimasa yang akan datang (Husnan, 1993).

Perlu adanya kebijakan yang ditetapkan oleh perusahaan agar dapat mencapai laba yang maksimal, kebijakan yang diterapkan dapat berupa perencanaan pengendalian biaya produksi. Biaya produksi menurut Mulyadi, (2012) merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk yang siap untuk di jual. Kebijakan dalam pengendalian biaya produksi secara umum merupakan suatu strategi bagi perusahaan dalam merencanakan biaya produksi yang sesuai, dalam rangka efisiensi dan efektifitas biaya. Apabila terjadi perubahan-perubahan dukungan maka diperlukan metode yang ideal sesuai dengan kondisi pasar dan kondisi perusahaan, sehingga perusahaan tetap memperoleh laba dan dapat mencapai tujuannya.

Metode target costing merupakan metode yang penentuan biayanya didasarkan pada perencanaan harga jual dan laba yang diinginkan oleh perusahaan (Wokas dan Caroline 2016). Target costing diperlukan untuk mengurangi biaya (cost reducation) agar dapat mencapai tujuan dari perusahaan yang pada akhirnya akan berdampak pada tingkat harga yang kompetitif. Penerapan target costing pada suatu perusahaan juga harus memperhatikan hal-hal yang berkaitan dengan keberhasilan implementasi dari adanya inovasi tersebut. Target costing adalah salah satu diantara alat-alat yang digunakan untuk industri-industri agar dapat mencegah penentuan harga jual yang keliru dan membantu pengembangan produk lebih cepat dan lebih terfokus. Oleh karena itu penulis tertarik untuk melakukan penelitian tentang analisis penerapan target costing dalam upaya pengendalian biaya produksi pada CV Multi Bangunan.

Tujuan Penelitian

Tujuan dari peneitian ini adalah untuk menganalisis pengendalian biaya produksi pada CV. Multi Bangunan dengan menggunakan metode target costing.

TINJAUAN PUSTAKA Akuntansi Biaya

Menurut Samryn (2012) akuntansi biaya merupakan konsep dan prosedur akuntansi untuk mengukur biaya-biaya pelaksanaan berbagai aktivitas bisnis dan produksi. Proses akuntansi biaya dapat ditujukan untuk memenuhi kebutuhan pemakaian luar perusahaan. Dalam hal ini proses akuntansi biaya harus memperhatikan karakteristik akuntansi keuangan. Menurut Mulyadi (2012), tujuan dari pokok akuntansi ada tiga, yaitu sebagai penentu cost produk, sebagai pengenalian biaya, dan sebagai pengambilan keputusan. Pengertian Biaya

Biaya adalah pengorbanan dalam suatu kegiatan produksi yang dapat mengurangi aset atau kas untuk mencapa suatu tujuan tertentu, yang dapat dibebankaan saat ini atau dimasa yang akan datang (Mursyidi, 2010). Menurut Mulyadi, (2012) penggolongan biaya untuk pemenuhan tujuan diklasifikasikan menjadi lima, yaitu penggolongan biaya atas dasar objek pengeluaran, penggolongan biaya berdasarkan pengambilan keputusan, penggolongan biaya atas dasar hubungan biaya dengan sesuatu yang dibiayai, penggolongan biaya sesuai perilaku biaya dalam hubungannya dengan perubahan volume kegiatan, dan penggolongan biaya atas dasar jangka waktu manfaatnya.

Biaya Produksi

Menurut Mulyadi (2012) biaya produksi adalah biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Dan perhitungan dari biaya atau jasa perlu diperhatikan terlebih dahulu

dari sistem perhitungan yang akan digunakan dalam menghitungkan biaya produksi pada objek penelitian, sehingga dapat merefleksikan biaya dari sumber daya yang akan digunakan untuk memproduksi suatu produk.

Pengendalian

Pengendalian merupakan usaha manajemen untuk mencapai tujuan yang telah diterapkan dengan melakukan perbandingan secara terus menerus antara pelaksanaan dengan recana yang telah di rumuskan sebelumnya (Dunia dan Abdullah, 2009). Tujuan dari dilakukannya pengendalian adalah untuk kesesuaian rencana dengan realisasi dan digunakan sebagai perbaikan jika terdapat suatu penyimpangan (Hasibuan 2011).

Target Costing

Menurut Wiguna dan Sormin (2007), target costing adalah penentuan biaya yang diharapkan untuk suatu produk bedasarkan harga yang kompetitif, sehingga produk tersebut akan memperoleh laba yang diharapkan. Samryn (2012) berpendapat bahwa penggunaan target costing dapat dilakukan dengan alasan-alasan yakni banyak perusahaan yang melakukan kurang kontrol atas harga sebagaimana yang mereka pikirkan, observasi merupakan komponen biaya yang terbesar dari suatu produk tahap desain. Dengan target costing dibuat terlebih dahulu dan kemudian produk didesain sehingga dengan demikian target biaya menjadi strandar yang harus dicapai.

Perhitungan Target Costing

Menurut Rudianto (2013), langkah-langkah untuk menentukan target costing pada sebuah perusahaan adalah sebagai berikut :

1) Menentukan harga jual yang kompetitif 2) Menentukan laba yang diharapkan 3) Menentukan target costing 4) Melakukan rekayasa nilai

5) Menggunakan kaizen costing dan pengendalian operasi Penelitian Terdahulu

Malue (2013) melakukan penelitian dengan judul Analisis Penerapan Target Costing sebagai Sistem Pengendalian Biaya Produksi Pada PT Celebes Mina Pratama. Objek penelitian ini adalah PT Celebes Mina Pratama. Tujuan penelitian ini adalah untuk membandingkan sistem pengendalian biaya yang selama ini digunakan oleh perusahaan dengan metode target costing. Metode analisis yang digunakan adalah metode analisis deskriptif dengan menganalisis dan menguraikan data-data yang diperoleh dari PT Celebes Mina Pratama. Hasil dari penelitian ini adalah dari perbandingan total drifting cost dari perusahaan ternyata lebih besar dibandingkan dengan total drifting cost menurut target costing hal ini menunjukkan bahwa penerapan target costing pada PT Celebes Mina Pratama lebih efisien jika dibandingkan dengan yang dilakukan oleh perusahaan selama ini.

Juwita dan Satria (2017) melakukan penelitian dengan judul Penerapan Target Costing dalam Upaya Efisiensi Biaya Produksi untuk Peningkatan Laba Produk. Objek penelitian ini adalah CV Hoki Production. Metode analisis yang digunakan adalah metode analisis deskriptif dengan mendeskripsikan atau menggambarkan data-data yang telah diperoleh dari CV HOKI Production. Hasil dari penelitian ini adalah dengan menggunakan metode target Costing menunjukkan penurunan biaya produksi di setiap produk yang diteliti sehingga perhitungan biaya produksi lebih efisien menggunakan metode target costing dan laba yang ditargetkan oleh CV HOKI Production dapat tercapai.

Faiza (2018) melakukan penelitian dengan judul Penerapan Target Costing dalam Upaya Pengendalian Biaya Produksi Studi Kasus pada UD Sumber Rejeki. Metode analisis yang digunakan dalam penelitian ini adalah analisis deskriptif, yaitu dengan menguraikan, mendeskripsikan dan memaparkan data-data yang telah didapatkan dari UD Suber Rejeki dan juga dengan melakukan perbandingan antara perhitungan sesuai target costing dengan perhitungan dengan metode traditional costing. Hasil dari penelitian menunjukkan bahwa adanya penurunan biaya produksi yang signifikan setelah diterapkannya metode target costing jika

dibandingkan dengan metode traditional costing. Sehingga metode target costing efektif jika digunakan untuk pencapaian target laba yang diinginkan perusahaan.

METODE PENELITIAN Jenis dan Sumber Data

1. Jenis Data

Jenis data yang digunakan dalam penelitian ini yaitu data dokumenter, dimana data dokumenter dalam penelitian ini dapat menjadi bahan atau dasar analisis data yang kompleks dengan dikumpulkan melalui metode observasi dan analisis dokumen.

2. Sumber Data

Sumber data dalam penelitian ini menggunakan dua sumber, yaitu : a. Data Primer

Data yang diperoleh berdasarkan waawancara dan observasi langsung ke perusahaan dengan tujuan mendapatkan data yang akurat terhadap penelitian ini.

b. Data Sekunder

Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan (Indriantoro dan Supomo, 2014). Dalam penelitian ini data sekunder berupa bukti transaksi pengeluaran biaya produksi. Metode Pengumpulan Data

Dalam penulisan penelitian ini data dan informasi yang diperoleh, dikumpulkan melalui tahap-tahap sebagai berikut :

1. Penelitian kepustakaan 2. Pengamatan/observasi 3. Wawancara

4. Dokumentasi Teknik Analisis Data

Teknik analisis data pada penelitian ini dimulai dengan mengumpulkan data dari perusahaan mengenai biaya pokok produksi, menentukan target laba yang diharapakan oleh perusahaan, menentukan target costing, menghitung drifting cost, melakukan value engeneering pada biaya yang berlebih, dan menganalisis biaya produksi jika metode target costing diterapkan pada perusahaan. Pada penelitian kali ini objek penelitian hanya menggunakan beberapa produk yang terdapat di CV. Multi Bangunan yang banyak diminati oleh konsumen. Produk yang digunakan pada penelitian ini adalah paving segi-6, paving segi-4, paving conblock bata, dan paving diamond.

HASIL PENELITIAN DAN PEMBAHASAN Gambaran Umum Perusahaan

CV. Multi Bangunan merupakan salah satu perusahaan yang bergerak dalam bidang produksi keperluan bangunan, yang memproduksi beberapa produk seperti paving segi-6, paving segi-4, paving conblock bata, paving diamond, genteng beton, batako, pager panel, buis beton, dan grass block yang terdapat di Jember, Jawa Timur. Sejarah berdirinya perusahaan ini pada tahun 1990 oleh Bapak Abdullah Salim Bahmudah.

Pada awal didirikannya perusahaan awal didirikannyaperusahaan ini masih memproduksi keperluan bangunan dalam skala kecil dengan fasilitas yang masih sederhana dan hanya menggunakan tenaga kerja yang minim. Dengan seiring berjalannya waktu serta dengan keuletan yang dimiliki oleh pemilik dari CV. Multi Bangunan, saat ini perusahaan mampu berkembang dan dapat memperluas lahan produksinya serta mampu menyerap tenaga kerja yang lebih banyak.

Hasil Penelitian

Analisis Biaya Produksi pada CV. Multi Bangunan

Biaya produksi yang dikeluarkan oleh perusahaan berupa biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. Dimana biaya overhead pabrik meliputi biaya pemeliharaan mesin, biaya penyusutan bangunan, biaya penyusutan mesin, biaya listrik, biaya bahan penolong dan biaya tenaga kerja tidak langsung. Berikut merupakan biaya produksi untuk paving segi-6, paving segi-4, paving conblock bata, dan paving diamond pada CV. Multi Bangunan

Tabel 1 : Biaya Produksi Paving Segi-6

Keterangan Jumlah

Biaya Bahan Baku Rp 138.037.500

Biaya Tenaga Kerja Rp 137.700.000

Biaya Overhead Pabrik :

- Biaya pemeliharaan mesin - Biaya penyusutan bangunan - Biaya penyusutan mesin - Biaya lisrik

- Biaya bahan penolong

- Biaya tenaga kerja tidak langsung

Rp 3.090.000 Rp 984.000 Rp 4.300.000 Rp 1.719.500 Rp 34.941.000 Rp 24.000.000 Total Rp 344.772.000

Jumlah produk yang dihasilkan 9.794 m2

Biaya produksi per m2 Rp 35.000

Laba per m2 Rp 15.000

Sumber: CV. Multi Bangunan

Tabel 2 : Biaya Produksi Paving Segi-4

Keterangan Jumlah

Biaya Bahan Baku Rp 216.389.750

Biaya Tenaga Kerja Rp 160.650.000

Biaya Overhead Pabrik :

- Biaya pemeliharaan mesin - Biaya penyusutan bangunan - Biaya penyusutan mesin - Biaya lisrik

- Biaya bahan penolong

- Biaya tenaga kerja tidak langsung

Rp 4.000.000 Rp 1.428.000 Rp 4.300.000 Rp 2.479.700 Rp 58.698.030 Rp 24.000.000 Total Rp 447.205.730

Jumlah produk yang dihasilkan 14.200 m2

Biaya produksi per m2 Rp 31.000

Laba per m2 Rp 19.000

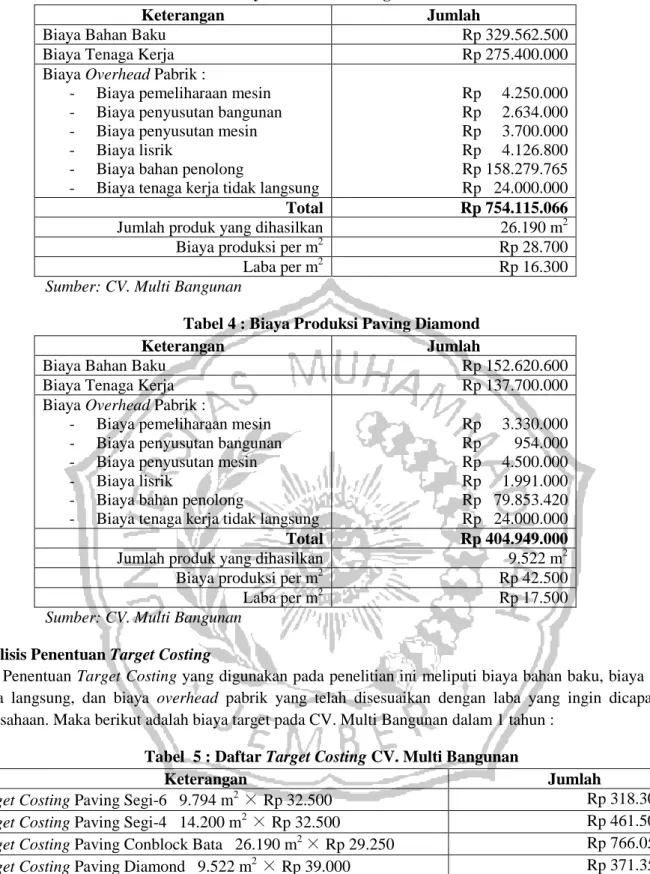

Tabel 3 : Biaya Produksi Paving Conblock Bata

Keterangan Jumlah

Biaya Bahan Baku Rp 329.562.500

Biaya Tenaga Kerja Rp 275.400.000

Biaya Overhead Pabrik :

- Biaya pemeliharaan mesin - Biaya penyusutan bangunan - Biaya penyusutan mesin - Biaya lisrik

- Biaya bahan penolong

- Biaya tenaga kerja tidak langsung

Rp 4.250.000 Rp 2.634.000 Rp 3.700.000 Rp 4.126.800 Rp 158.279.765 Rp 24.000.000 Total Rp 754.115.066

Jumlah produk yang dihasilkan 26.190 m2

Biaya produksi per m2 Rp 28.700

Laba per m2 Rp 16.300

Sumber: CV. Multi Bangunan

Tabel 4 : Biaya Produksi Paving Diamond

Keterangan Jumlah

Biaya Bahan Baku Rp 152.620.600

Biaya Tenaga Kerja Rp 137.700.000

Biaya Overhead Pabrik :

- Biaya pemeliharaan mesin - Biaya penyusutan bangunan - Biaya penyusutan mesin - Biaya lisrik

- Biaya bahan penolong

- Biaya tenaga kerja tidak langsung

Rp 3.330.000 Rp 954.000 Rp 4.500.000 Rp 1.991.000 Rp 79.853.420 Rp 24.000.000 Total Rp 404.949.000

Jumlah produk yang dihasilkan 9.522 m2

Biaya produksi per m2 Rp 42.500

Laba per m2 Rp 17.500

Sumber: CV. Multi Bangunan Analisis Penentuan Target Costing

Penentuan Target Costing yang digunakan pada penelitian ini meliputi biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik yang telah disesuaikan dengan laba yang ingin dicapai oleh perusahaan. Maka berikut adalah biaya target pada CV. Multi Bangunan dalam 1 tahun :

Tabel 5 : Daftar Target Costing CV. Multi Bangunan

Keterangan Jumlah

Target Costing Paving Segi-6 9.794 m2 × Rp 32.500 Rp 318.305.000

Target Costing Paving Segi-4 14.200 m2 × Rp 32.500 Rp 461.500.000

Target Costing Paving Conblock Bata 26.190 m2 × Rp 29.250 Rp 766.057.500

Target Costing Paving Diamond 9.522 m2 × Rp 39.000 Rp 371.358.000

Sumber : Data diolah dari CV. Multi Bangunan

Analisis Penerapan Target Costing pada Biaya Produksi

Setelah ditentukan target costing untuk 1 tahun pada biaya produksi, maka selanjutnya menentukan Value Engeneering pada biaya yang dianggap terlalu besar. Pada penelitian kali ini value engeneering digunakan alternatif untuk penerapan biaya bahan baku dan biaya bahan penolong. Namun untuk biaya tenaga kerja dan biaya overhead pabrik masih menggunakan biaya sesuai dari perusahaan dikarenakan pada biayanya tidak perlu untuk di value engeneering.

Tabel 6 : Biaya Produksi Alternatif Paving Segi-6

Keterangan Jumlah

Biaya Bahan Baku Rp 124.233.750

Biaya Tenaga Kerja Rp 137.700.000

Biaya Overhead Pabrik :

- Biaya pemeliharaan mesin - Biaya penyusutan bangunan - Biaya penyusutan mesin - Biaya lisrik

- Biaya bahan penolong

- Biaya tenaga kerja tidak langsung

Rp 3.090.000 Rp 984.000 Rp 4.300.000 Rp 1.719.500 Rp 26.359.000 Rp 24.000.000 Total Rp 322.386.250

Jumlah produk yang dihasilkan 9.794 m2

Biaya produksi per m2 Rp 33.000

Laba per m2 Rp 17.000

Sumber : Data diolah dari CV. Multi Bangunan

Tabel 7 : Biaya Produksi Alternatif Paving Segi-4

Keterangan Jumlah

Biaya Bahan Baku Rp 136.250.775

Biaya Tenaga Kerja Rp 160.650.000

Biaya Overhead Pabrik :

- Biaya pemeliharaan mesin - Biaya penyusutan bangunan - Biaya penyusutan mesin - Biaya lisrik

- Biaya bahan penolong

- Biaya tenaga kerja tidak langsung

Rp 4.000.000 Rp 1.428.000 Rp 4.300.000 Rp 2.479.700 Rp 44.280.970 Rp 24.000.000 Total Rp 377.389.445

Jumlah produk yang dihasilkan 14.200 m2

Biaya produksi per m2 Rp 26.500

Laba per m2 Rp 23.500

Sumber : Data diolah dari CV. Multi Bangunan

Tabel 8 : Biaya Produksi Alternatif Paving Conblock Bata

Keterangan Jumlah

Biaya Bahan Baku Rp 251.606.250

Biaya Tenaga Kerja Rp 275.400.000

Biaya Overhead Pabrik :

- Biaya pemeliharaan mesin - Biaya penyusutan bangunan - Biaya penyusutan mesin - Biaya lisrik

- Biaya bahan penolong

- Biaya tenaga kerja tidak langsung

Rp 4.250.000 Rp 2.634.000 Rp 3.700.000 Rp 4.126.800 Rp 81.684.735 Rp 24.000.000 Total Rp 647.401.785

Jumlah produk yang dihasilkan 26.190 m2

Biaya produksi per m2 Rp 24.700

Laba per m2 Rp 20.300

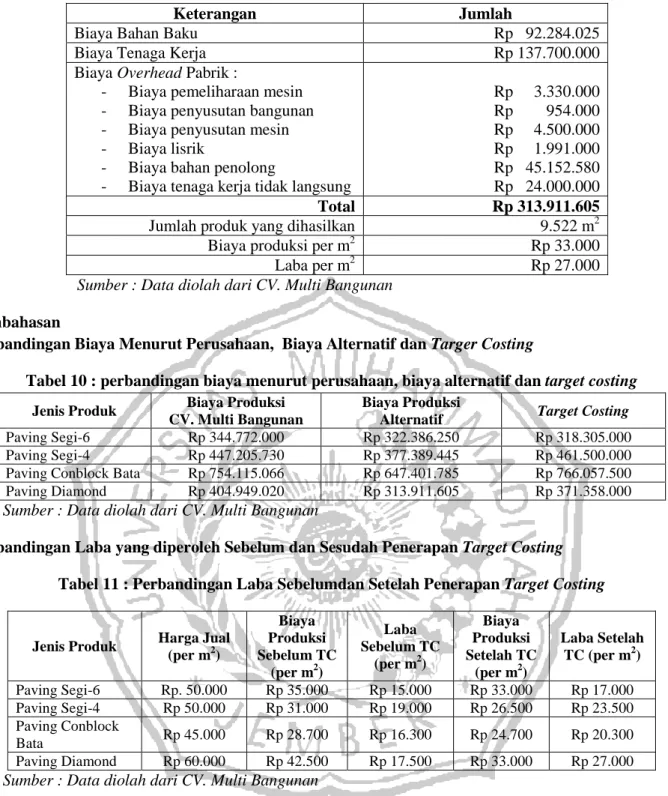

Tabel 9 : Biaya Produksi Alternatif Paving Diamond

Keterangan Jumlah

Biaya Bahan Baku Rp 92.284.025

Biaya Tenaga Kerja Rp 137.700.000

Biaya Overhead Pabrik :

- Biaya pemeliharaan mesin - Biaya penyusutan bangunan - Biaya penyusutan mesin - Biaya lisrik

- Biaya bahan penolong

- Biaya tenaga kerja tidak langsung

Rp 3.330.000 Rp 954.000 Rp 4.500.000 Rp 1.991.000 Rp 45.152.580 Rp 24.000.000 Total Rp 313.911.605

Jumlah produk yang dihasilkan 9.522 m2

Biaya produksi per m2 Rp 33.000

Laba per m2 Rp 27.000

Sumber : Data diolah dari CV. Multi Bangunan Pembahasan

Perbandingan Biaya Menurut Perusahaan, Biaya Alternatif dan Targer Costing

Tabel 10 : perbandingan biaya menurut perusahaan, biaya alternatif dan target costing

Jenis Produk Biaya Produksi

CV. Multi Bangunan

Biaya Produksi

Alternatif Target Costing

Paving Segi-6 Rp 344.772.000 Rp 322.386.250 Rp 318.305.000 Paving Segi-4 Rp 447.205.730 Rp 377.389.445 Rp 461.500.000 Paving Conblock Bata Rp 754.115.066 Rp 647.401.785 Rp 766.057.500 Paving Diamond Rp 404.949.020 Rp 313.911.605 Rp 371.358.000 Sumber : Data diolah dari CV. Multi Bangunan

Perbandingan Laba yang diperoleh Sebelum dan Sesudah Penerapan Target Costing Tabel 11 : Perbandingan Laba Sebelumdan Setelah Penerapan Target Costing

Jenis Produk Harga Jual

(per m2) Biaya Produksi Sebelum TC (per m2) Laba Sebelum TC (per m2) Biaya Produksi Setelah TC (per m2) Laba Setelah TC (per m2) Paving Segi-6 Rp. 50.000 Rp 35.000 Rp 15.000 Rp 33.000 Rp 17.000 Paving Segi-4 Rp 50.000 Rp 31.000 Rp 19.000 Rp 26.500 Rp 23.500 Paving Conblock Bata Rp 45.000 Rp 28.700 Rp 16.300 Rp 24.700 Rp 20.300 Paving Diamond Rp 60.000 Rp 42.500 Rp 17.500 Rp 33.000 Rp 27.000 Sumber : Data diolah dari CV. Multi Bangunan

PENUTUP Kesimpulan

Berdasarkan hasil analisis, maka dapat ditarik kesimpulan sebagai berikut :

1. Target costing merupakan alternatif yang baik bagi perusahaan CV. Multi Bangunan, hal itu dapat diketahui dari perbedaan jumlah total biaya produksi yang dikeluarkan oleh perusahaan sebelum dan sesudah menggunakan metode target costing pada tahun 2019.

2. Penggunaan metode target costing dalam pengendaliaan biaya produksi merupakan alternatif yang baik dalam menurunkan atau menekan biaya pada CV. Multi Bangunan.

3. Dengan menggunakan metode target costing terbukti berdampak positif dalam pencapaian laba perusahaan. Penerapan metode target costing dilakukan dengan cara mengurangi biaya-biaya yang terjadi pada proses produksi, sehingga laba yang ditargetkan oleh perusahaan dapat tercapai.

Saran

Dari hasil penelitian yang telah dilakukan penulis menyarankan beberapa hal sebagai berikut :

1. Bagi perusahaan hendaknya lebih meningkatkan pengawasan dalam hal pengeluaran biaya-biaya terutama biaya produksi sehingga dalam penggunannya lebih efisien dan dapat meningkatkan laba yang diperoleh perusahaan. Dengan penggunaan metode target costing pada CV. Multi Bangunan dapat membantu menekan biaya produksi yang dikeluarkan oleh perusahaan.

2. Bagi penulis selanjutnya yang akan melakukan penelitian mengenai target costing, diharapkan dapat memperluas objek serta menambah atau memvariasikan dari variabel-variabel yang berpengaruh dalam penggunaan metode target costing sehinnga dapat menemukan kesimpulan yang lebih baik. Serta mempersiapkan penelitian tersebut dengan seksama mulai dari lamanya waktu penelitian hingga periode data yang diperoleh dari perusahaan agar mendapatkan hasil penelitian tentang target costing secara lebih mendalam.

DAFTAR PUSTAKA

Dunia, Firdaus Ahmad, dan Wasilah Abdullah. 2009. Akuntansi Biaya. Edisi 3. Jakarta: Salemba Empat. Faiza, Nadia. 2018. “Penerapan Target Costing Dalam Upaya Pengendalian Biaya Produksi.” Universitas

Muhammadiyah Jember.

Hasibuan, Malayu S.P. 2011. Manajemen: Dasar, Pengertian, dan Masalah. Jakarta: Bumi Aksara.

Husnan, Suad. 1993. Dasar-dasar Teori Portofolio: Analisis sekuritas di pasar modal. Edisi 1. Yogyakarta: UPP-AMP YKPN.

Indriantoro, Nur, dan Bambang Supomo. 2014. Metodologi Penelitian Bisnis untuk Akuntansi dan Mananjemen. Yogyakarta: BPFE.

Juwita, Rukmi, dan Muhammad Rizal Satria. 2017. “Penerapan Target Costing Dalam Upaya Efisiensi Biaya Produksi untuk Peningkatan Laba Produk.” Jurnal Kajian Akuntansi 1(2): 184–93.

Malue, Jurgen. 2013. “Analisis Penerapan Target Costing Sebagai Sistem Pengendalian Biaya Produksi Pada PT Celebes Mina Pratama.” Jurnal Riset Ekonomi, Manajemen, Bisnis dan Akuntansi 1(3): 949–57. Mulyadi. 2012. Akuntansi Biaya. Edisi 5. Yogyakarta: UPP AMP YKPN.

Mursyidi. 2010. Akuntansi Biaya. Bandung: PT Refika Aditama.

Rudianto. 2013. Akuntansi Manajemen: Informasi untuk Pengambilan Keputusan Strategis. Jakarta: Erlangga.

Samryn, L.M. 2012. Akuntansi Manajemen. Edisi 1. Jakarta: Kharisma Putra Utama.

Wiguna, Fenny Lestari, dan Partogian Sormin. 2007. “Penerapan Target Costing Untuk Meningkatkan Keunggulan Bersaing: Studi Kasus Pada PT Smart Ledi.” Jurnal Akuntansi dan Keuangan 1(1): 79–92. Wokas, Heince, dan Tertius Caroline. 2016. “Analisis Penerapan Target Costing Dan Activity-Based Costing Sebagai Alat Bantu Manajemen Dalam Pengendalian Biaya Produksi Pada Ud. Bogor Bakery.” Jurnal Riset Ekonomi, Manajemen, Bisnis dan Akuntansi 4(1): 593–603.