BAB III

GAMBARAN UMUM PERUSAHAAN

III.1 Sejarah Umum Perusahaan

PT Akar Golindo adalah perusahaan yang bekerja untuk melakukan eksplorasi serta produksi minyak dan gas. Perusahaan ini didirikan di Jakarta pada tanggal 16 September 1993 sesuai dengan akte notaris H.Z Simon SH no. 63. PT ini beralamat di Kawasan Mega Kuningan, Menara Anugrah, Lt.19, Kantor Taman no E3.3. Dalam melaksanakan kegiatannya, perusahaan ini bekerja sama dengan PT Pertamina sesuai dengan kontrak yang ditandatangani pada tanggal 15 mei 1997. kerja sama ini disebut Technical Assistance Contract (TAC), yaitu kerja sama dalam bentuk bantuan teknik.

Tujuan dari pembentukan kerja sama ini adalah untuk meningkatkan produksi sumur Pertamina yang sudah tua dan sudah mulai menurun yang berlokasi di Jambi. Kegiatan ini dikenal sebagai Secondary Recovery (Sec-rec), yaitu kegiatan meningkatkan kembali produksi minyak yang sudah mulai menurun. Segala kegiatan di tanggung oleh kontraktor dan akan di ganti oleh Pertamina sesuai dengan kesepakatan kontrak.

III.2 Organisasi Perusahaan

Organisasi perusahaan merupakan salah satu aspek yang berperan untuk menjalankan perusahaan, karena fungsinya merupakan alat manajemen dalam melaksanakan tujuan yang telah ditetapkan. Seorang

manajer perusahaan dalam melaksanakan tugasnya tidak dapat melakukan semua pekerjaan seorang diri, karena itu sangat diperlukan jasa orang lain yang diorganisasikan untuk mencapai tujuan perusahaan.

Pentingnya peranan organisasi sebagai alat manajemen harus dikaitkan dengan kemampuan manusia dalam organisasi, karena bergerak tidaknya organisasi ke arah tujuan yang telah ditentukan sangat tergantung dari kemampuan manusia yang ada dalam organisasi tersebut.

Dalam menjalankan operasionalnya, PT akar Golindo dijalankan oleh beberapa direksi yaitu para manajer serta para staff yang diusulkan oleh kontraktor dan telah disetujui Pertamina dengan susunan manajer sebagai berikut:

a. General Manager b. Operation Manager c. Finance Manager

d. Administration dan Support Manager

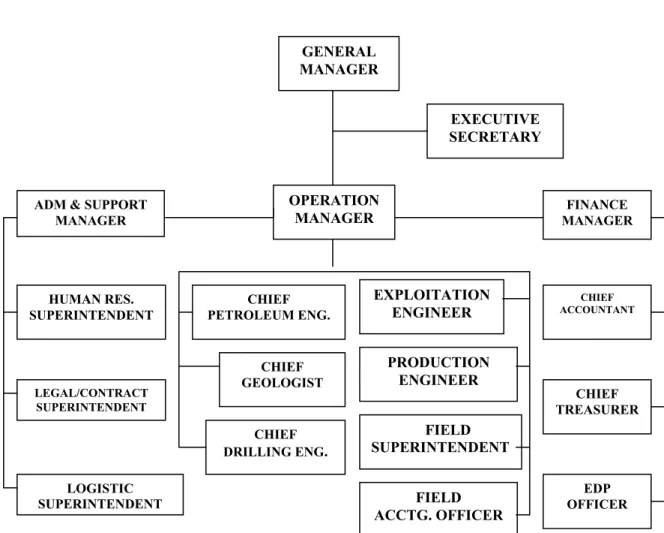

Sruktur organisasi serta uraian jabatan selengkapnya dapat dilihat pada gambar III-1. Berikut nama-nama pemegang saham:

1. Ferdinand Wongkaren

GAMBAR III.1 STRUKTUR ORGANISASI

PT AKAR GOLINDO

Berikut ini akan disajikan tugas dan tanggung jawab pada organisasi PT Akar Golindo:

General Manager

Berfungsi sebagai koordinator kegiatan dari semua departemen dalam organisasi perusahaan (Administration dan Support, Operation serta Finance), juga untuk menentukan kebijakan atas aktivitas yang dijalankan. Tugas dan tanggung jawab meliputi:

GENERAL MANAGER EXECUTIVE SECRETARY OPERATION MANAGER ADM & SUPPORT

MANAGER FINANCE MANAGER HUMAN RES. SUPERINTENDENT LEGAL/CONTRACT SUPERINTENDENT LOGISTIC SUPERINTENDENT CHIEF PETROLEUM ENG. CHIEF GEOLOGIST CHIEF DRILLING ENG. EXPLOITATION ENGINEER PRODUCTION ENGINEER FIELD SUPERINTENDENT FIELD ACCTG. OFFICER CHIEF ACCOUNTANT CHIEF TREASURER EDP OFFICER

- Mengkoordinir kegiatan dari semua departemen yang berada langsung dibawahnya.

- Memeriksa, merevisi, dan menyetujui rencana kerja dan anggaran yang diajukan oleh departemen yang berada dibawahnya.

- Mengevaluasi pelaksanaan rencana kerja dan anggaran yang telah di setujui sebelumnya.

- Menjalin hubungan yang baik dengan Pertamina, Migas dan Pemda Tk. I dan Tk. II dimana perusahaan beroperasi.

- Membuat laporan secara rutin ( bulanan, triwulanan, dan tahunan) kepada Pertamina sesuai persyaratan kontrak kerja.

- Melakukan observasi secara langsung atas segala kegiatan perusahaan untuk mengetahui apakah hasil kerja yang dicapai sesuai dengan target yang telah ditetapkan.

Bertanggung jawab atas: - Operation Manager - Finance Manager

- Administration and Support Manager Melapor kepada : - Pertamina / Direksi

Operation Manager

Berfungsi sebagai koordinator fungsi operasional lapangan dan menetapkan sasaran serta merumuskan teknik operasi pemboran, produksi juga program-program non operasi di wilayah kontrak kerja guna memastikan perolehan hasil yang sesuai dengan standar dan pembiayaan secara optimal. Tugas dan tanggung jawab meliputi:

o Mengawasi pembuatan rencana kerja pemboran (drilling), kerja ulang(work over), jadwal pemboran dan pembuatan anggaran operasional lapangan.

o Mengkoordinasikan semua fungsi operasional lapangan.

o Mengajukan laporan anggaran rutin untuk disahkan perusahaan dalam rangka pembiayaan operasi lapangan.

o Bertanggung jawab dalam pelaksanaan standar keselamatan kerja dan program pengembangan karir bawahan.

o Melaksanakan tugas-tugas lain yang sesuai dengan wewenang dan tanggung jawabnya.

Bertanggung jawab atas: - Chief Petroleum Engineer - Chief Geologist

- Chief Drilling Engineer

- Field Superintendent

Melapor kepada: - General Manager Finance Manager

Berfungsi untuk melakukan segala aktivitas dibidang keuangan, baik mengatur pendanaan sesuai dengan anggaran serta mengadakan pembukuan TAC sesuai dengan prinsip-prinsip akuntansi yang berlaku dan sesuai kontrak dengan Pertamina. Tugas dan tanggung jawab meliputi:

- Mengontrol pendanaan dan pengeluaran atas seluruh transaksi keuangan - Membuat peraturan mengenai akuntansi dan keuangan sesuai dengan kondisi

- Membuat laporan biaya (Statement of Expenditure) dan laporan Triwulan (Quarterly Report) kepada Pertamina.

- Membuat laporan keuangan dan rencana kerja, anggaran serta revisi anggaran. - Membuat laporan mengenai pajak, baik perusahaan maupun pajak pendapatan

karyawan serta PPN dan lain-lain.

- Mengevaluasi realisasi pekerjaan dan anggaran serta melaporkannya pada manajemen apabila terjadi realisasi yang meragukan

- Mengevaluasi produksi dan biaya produksi setiap bulan.

- Menberikan informasi keuangan kepada setiap departemen terkait

- Membuat rencana pengembangan atas staff akuntansi / keuangan dalam rangka mencapai kualitas dan produktifitas kerja yang lebih baik.

Bertanggung jawab atas: - Chief Accountant - Treasurer

- Electronic Data Processing (EDP) Officer

Melapor kepada: - General Manager Administration and Support Manager

Berfungsi untuk mendukung kegiatan unit kerja lainnya terutama dalam bidang Administrasi, HRD, Logistic serta hukum dan kontrak. Tugas dan tanggung jawab meliputi:

- Menyusun dan mengevaluasi rencana kerja dan anggaran di departemennya. - Mengawasi pelaksanaan peraturan perusahaan dam ketentuan perburuhan

- Mengkoordinasikan unit kerja / bagian yang berada langsung dibawahnya (HRD, logistik, hukum dan kontrak) dengan bagian lainya (operasi dan keuangan) guna menunjang operasi perusahaan.

- Bertanggung jawab atas penerimaan, penempatan dan pembinaan pegawai. - Melakukan tugas-tugas lain yang sesuai dengan wewenang dan tanggung

jawabnya.

Bertanggung jawab atas: - HRD superintendent - Logistic superintendent

- Legal dan Contract superintendent

Melapor kepada: - Finance Manager Executive Secretary

Berfungsi untuk melaksanakan surat-menyurat, mengatur sistem penyimpanan dokumen (filing), mengagendakan kegiatan sehari-hari pimpinan perusahaan dan menyiapkan notulen rapat. Tugas dan tanggung jawab meliputi:

- Mengatur kunjungan tamu-tamu pimpinan perusahaan.

- Menentukan metode dan melaksanakan kegiatan yang menyangkut masalah kearsipan (surat menyurat, faksimili masuk / keluar dan lain-lain)

- Mengagendakan kegiatan pimpinan perusahaan / General Manager.

- Mengatur jadwal rapat intern pimpinan perusahaan, setelah mendapat perintah atasan.

- Membuat notulen rapat pada setiap rapat intern perusahaan.

- Melakukan tugas-tugas lain yang sesuai dengan wewenang dan tanggung jawabnya.

Bertanggung jawab atas: - Telepon dan fax. - Juru ketik.

- Office boy dan kurir.

Melapor kepada: - General Manager. Human Resource Development

Berfungsi unrtuk mempersiapkan rencana kerja dan mengkoordinir tugas-tugas yang menyangkut masalah kepegawaian (penerimaan, penempatan, dan pembinaan pegawai), sehingga diharapkan mendapatkan pegawai yang professional di bidangnya masing-masing. Tugas dan Tanggung jawab meliputi:

- Mempersiapkan rencana kerja dan anggaran di bidang kepegawaian

- Mengadakan koordinasi kerja dengan departemen lain mengenai kebutuhan pegawai serta mengadakan seleksi sesuai dengan standar kebutuhan perusahaan terhadap calon pegawai.

- Melaksanakan, mengawasi serta mengembangkan program pelatihan dan pengembangan karir juga kaderisasi kepegawaian sesuai dengan pedoman kebijaksanaan perusahaan.

- Menganalisa dan merekomendasikan masalah kompensasi pegawai (lembur, tunjangan dan penghasilan lainnya).

- Bertanggung jawab atas penerapan peraturan perusahaan.

Melapor kepada: - Administration and Support Manager. Legal and Contract Superintendent

Berfungsi memberikan pertimbangan dan usulan dari aspek legal terhadap masalah yang dihadapi perusahaan serta melakukan tugas-tugas pengurusan dokumen perijinan dan pembuatan kontrak kerja. Tugas dan tanggung jawab meliputi:

- Mewakili perusahaan di dalam dan di luar pengadilan atas dasar kuasa dari pimpinan perusahaan.

- Bertanggung jawab atas terhadap pengurusan semua dokumen perijinan yang diperlukan perusahaan.

- Mengawasi pelaksanaan peraturan perusahaan dan peraturan perundang-undangan yang berlakku di lingkungan perusahaan.

- Menganalisa dan memberikan saran-saran menyangkut aspek legal terutama mengenai pembuatan kontrak kerja dengan pihak ketiga dan perjanjian-perjanjian kerja.

- Memberikan pertimbangan-pertimbangan aspek hukum yang dimintakan oleh departemen lain dalam lingkungan organisasi perusahaan.

- Melakukan tugas-tugas lain yang sesuai dengan wewenang dan tanggung jawabnya.

Bertanggung jawab atas: Legal Staff dan Contract.

Field Superintendent

Berfungsi untuk menyusun program kerja, mengkoordinir dan mengawasi kegiatan operasi lapangan agar sesuai dengan rencana, kualitas, dan persyaratan produksi. Tugas dan tanggung jawab meliputi:

- menyusun program kegiatan operasi lapangan berdasarkan sasaran dan kebijaksanaan atasan.

- Mendistribusikan tugas kepada bawahan yang sesuai dengan bidang dan permasalahannya masing-masing.

- Memeriksa hasil kerja bawahan atas pelaksanaan operasi, biaya, mutu dan keselamatan kerja.

- Menanggulangi masalah-masalah teknis peralatan dan material, personalia serta organisasi yang berada di bawah pengawasannya.

- Melaporkan kegiatan dan hasil kerja operasi produksi sebagai pertanggung jawaban pelaksanaan tugas.

- Merencanakan dan mengusulkan pengadaan peralatan-peralatan baru untuk produksi sesuai dengan kebutuhan dan prioritas.

- Melaksanakan tugas-tugas lain yang sesuai dengan wewenang dan tanggung jawabnya.

Bertanggung jawab atas: - Exploitation Engineer. - Production Engineer.

- Field Accounting Officer.

Chief Geologist

Berfungsi untuk menyusun rencana kerja terutama menyiapkan uraian geologi dan evaluasi reservoir serta program pengembangan lapangan. Tugas dan tanggung jawab meliputi:

- Menyusun rencana kegiatan geologi untuk menentukan lokasi cadangan hidrokarbon.

- Mempersiapkan masukan data geologi untuk analisa sumur, pengukuran diagram listrik, titik inti sumur serta studi mineral dalam hubungannya dengan aktifitas pengembangan dan kerusakan formasi sumur pemboran finishing dan program workover.

- Memonitor data sumur baru termaksud analisa log, mineral untuk pemutakhiran data struktur, peta isopach dan potongan melintang reservoir. - Mengkoordinasikan kegiatannya dengan unit kerja yang terkait.

- Melakukan tugas-tugas lain yang sesuai dengan wewenang dan tanggung jawabnya.

Bertanggung jawab atas: - Staff Geologist. Melapor kepada: - Operation Manager. Chief Petroleum Engineer

Berfungsi sebagai penanggung jawab dalam pelaksanaan proyek-proyek dan kegiatan operasi teknik perminyakan serta memperkirakan cadangan minyak dan kondisi produksi lapangan. Tugas dan tanggung jawab meliputi:

- Membuat perkiraan cadangan minyak, reservoir deliverability, kondisi produksi dan lama umur lapangan minyak.

- Melakukan pengumpulan data produksi dan reservoir, serta pelaksanaan studi dan pengusulan program recovery.

- Melakukan analisis ekonomi operasi sumur produksi dan proyek pengembangan yang diajukan.

- Mendistribusikan tugas dan memberi petunjuk kepada bawahan sesuai dengan wewenang dan tanggung jawabnya masing-masing.

- Melatih bawahan guna meningkatkan ilmu pengetahuan dan teknik dalam bidangnya.

- Melakukan tugas-tugas lain yang sesuai dengan wewenang dan tanggung jawabnya.

Bertanggung jawab atas: - Staff Petroleum Engineer. Melapor kepada: - Operation Manager. Chief Drilling Engineer

Berfungsi untuk menyusun rencana kerja, mengkoordinir dan mengawasi kegiatan pemboran dan memberikan dukungan teknis kepada bawahan dibagian operasional pemboran. Tugas dan tanggung jawab meliputi: - Menyusun rencana kerja dan pengusulan pembelian peralatan dan material

pemboran.

- Mengkoordinir dan mengawasi kegiatan ahli teknik pemboran agar sesuai dengan rencana kerja dan prosedur operasi pemboran.

- Memberikan dukungan teknis kepada bawahan yang bekerja langsung di lokasi pemboran.

- Mengkoordinasikan kegiatannya dengan bagian eksploitasi agar hasil kerja yang dicapai sesuai dengan target yang telah ditentukan.

- Melakukan tugas-tugas lain yang sesuai dengan wewenang dan tanggung jawabnya.

Bertanggung jawab atas: - Staff Petroleum Engineer. Melapor kepada: - Operation Manager. Exploitation Engineer

Berfungsi untuk menetapkan sasaran eksploitasi dan pedoman dalam menetapkan jadwal pengurasan berdasarkan profil produksi, serta mengendalikan dan menghitung jumlah yang diproduksi berdasarkan analisis ekonomi. Tugas dan tanggung jawab meliputi:

- Menetapkan sasaran eksploitasi berdasarkan kebijakan perusahaan.

- Membuat pedoman dalam menetapkan jadwal pengurasan (deplesi) berdasarkan profil produksi.

- Mengkoordinasikan tugasnya dengan bagian produksi dan pemboran dalam menganalisa dan merekomendasikan hal-hal mengenai pemboran pengembangan, workover dan kompresi.

- Mengendalikan dan menghitung jumlah yang diproduksi dan melengkapinya dengan analisis ekonomi yang disesuaikan dengan strategi pemasaran produk. - Membuat usulan tentang pengadaan peralatan yang dibutuhkan dan strategi

- Melakukan tugas-tugas lain yang sesuai dengan wewenang dan jabatannya. Bertanggung jawab atas: - Staff Eksploitation Engineer.

Melapor Kepada: - Operation Manager. Production Engineer

Berfungsi untuk menyusun rencana kerja produksi, menentukan metode produksi, uji sumur sampai pada pengiriman hasil produksi ketempat penampungan. Tugas dan tanggung jawab meliputi:

- Menyusun rencana kerja produksi berdasarkan prosedur operasi sebagai pedoman kerja.

- Mengkoordinasikan kegiatan dengan bagian pemboran dan eksploitasi guna ikut merekomendasikan kerja ulang sumur dan uji produksi.

- Membuat laporan harian produksi lapangan dan keterangan mengenai naik turunya produksi.

- Menentukan metode dan mengawasi pengiriman hasil produksi ke tempat penampungan.

- Melakukan tugas-tugas lain yang sesuai dengan wewenang dan jabatannya. Bertanggung jawab atas: - Staff Production Engineer.

Melapor kepada: - Operation Manager. Chief Accountant

Berfungsi untuk memelihara, mengembangkan serta melaksanakan sistem prosedur keuangan di perusahaan sesuai dengan standard dan prosedur akuntansi yang berlaku. Tugas dan tanggung jawab meliputi:

- Mengembangkan dan melaksanakan sistem dan prosedur keuangan sehubungan dengan:

a. Anggaran dan alokasi dana perusahaan.

b. Verifikasi atas biaya-biaya bagi pegawai maupun tagihan-tagihan dari pihak ketiga.

c. Memonitor pelaksanaan pembayaran tagihan-tagihan.

- Membantu Finance Manager dalam penyusunan dam pelaksanaan anggaran tahunan perusahaan / proyeksi arus kas, baik untuk biaya operasi kantor pusat maupun untuk biaya operasi lapangan.

- Membuat laporan keuangan secara periodik atau apabila sewaktu-waktu diminta oleh atasan.

- Memonitor dan menjalankan fungsi administrasi perpajakan yang wajib dilaksanakan tepat waktu.

- Melakukan tugas-tugas lain yang sesuai dengan wewenang dan tanggung jawabnya.

Bertanggung jawab atas: - Staff Akuntansi. Melapor kepada: - Finance Manager. Treasurer

Berfungsi untuk mempersiapkan dan melaksanakan tranksaksi keuangan atas dasar perintah / persetujuan atasan. Tugas dan tanggung jawab meliputi:

- Bertanggung jawab atas pengelolaan dana petty cash.

- Mempersiapkan pelaksanaan perintah transfer dan pembayaran tepat waktu. - Membuat laporan secara periodik mengenai posisi kas.

- Melakukan pencatatan tagihan berdasarkan invoice dari supplier dan mengajukan usulan tentang prioritas pembayaran.

- Melakukan tugas-tugas lain yang sesuai dengan wewenang dan tanggung jawabnya.

Bertanggung jawab atas: - Treasury Staff. Melapor kepada: - Finance Manager. Electronic Data Processing (EDP) Officer

Berfungsi untuk mengelolah perusahaan dan menyiapkan dalam bentuk laporan guna proses evaluasi realisasi anggaran, serta mengkoordinasikan tugasnya dengan bagian accounting dan treasury. Tugas dan tanggung jawab meliputi:

- mempersiapkan bukti-bukti penerimaan, pengeluaran, tagihan-tagihan dan lain-lain ke dalam proses komputer.

- Memproses data keuangan yang telah diperoleh dari bagian accounting dan treasurer ke dalam file-file guna keperluan pembuatan laporan dan arsip. - Menyiapkan laporan keuangan yang telah diproses komputer untuk kemudian

dimintakan rekomendasi kepada Finance Manager.

- Mengkoordinasikan tugasnya dengan bagian accounting dan treasurer untuk mencocokan data yang diprosesnya.

- Melakukan tugas-tugas lain sesuai dengan wewenang dan tanggung jawabnya. Bertanggung jawab atas: - EDP Staff.

Melapor pada: - Finance Manager. Field Accounting Officer

Berfungsi untuk melakukan pembayaran setiap tranksaksi atas aktifitas operasi lapangan dengan persetujuan atasan, melakukan catatan atas tagihan dan membuat laporan pertanggungjawaban keuangan lapangan. Tugas dan tanggung jawab meliputi:

- Melakukan pencatatan-pencatatan berdasarkan invoice dari pihak ketiga. - Menyiapkan pelaksanaan pembayaran setiap tranksaksi atas aktivitas operasi

lapangan sesuai dengan perintah atasan.

- Melakukan koordinasi tugas dengan kantor pusat berdasarkan petunjuk mengenai pengeluaran bidang kepegawaian, seperti gaji pegawai lapangan dan lembur.

- Membuat laporan secara periodik mengenai posisi keuangan operasi kantor lapangan kepada atasan.

- Melakukan tugas-tugas lain yang sesuai dengan wewenang dan tanggung jawabnya.

Bertanggung jawab atas: - Accounting Field Staff Melapor kepada: - Field Superintendent.

III.3 Kegiatan Operasional Perusahaan III.3.1 Garis besar tugas pokok.

Dalam rangka pengembangan produksi minyak tersebut, maka secara garis besar tugas pokok yang dilakukan oleh perusahaan adalah sebagai berikut:

a. Mengadakan survei serta evaluasi data geology dan geophysic. b. Mengadakan persiapan lapangan.

c. Mengadakan pengeboran sumur baru (drilling)

d. Mengadakan kerja ulang sumur-sumur lama yang produksinya sudah tidak berproduksi sama sekali (work over).

e. Memproduksi minyak.

III.3.2 Kewajiban dan tanggung jawab.

Sedangkan kewajiban dan tanggung jawab perusahaan ini dalam menjalankan usahanya adalah sebagai berikut:

a. Menyediakan semua bantuan teknis (personal / teknologi) yang diperlukan untuk operasional.

b. Menyediakan dana, material dan peralatan yang diperlukan.

c. Menyiapkan rencana kerja dan anggaran tahunan, termaksud perkiraan produksi yang diharapkan akan dapat direalisasikan.

d. Bertanggung jawab atas persiapan dan pelaksanaan dari operasi perminyakan yang harus dilaksanakan secara ”Workmanlike Manner” dan dengan menggunakan metode yang ilmiah serta sesuai dengan peraturan /

undang-undang yang berlaku khususnya di Indonesia dan di daerah dimana kegiatan itu berlangsung.

e. Harus mempersiapkan langkah-langkah pencegahan yang diperlukan untuk melindungi navigasi dan perikanan.

f. Harus mencegah terjadinya polusi.

g. Menyerahkan kepada Pertamina semua data geologi, geofisik dan data sumur, data produksi serta laporan-laporan yang didapat selama kontrak berlangsung.

h. Memenuhi kewajiban seperti membayar pajak kepada Pemerintah Indonesia dan menyediakan minyak dari bagiannya untuk dikonsumsi dalam negeri. i. Merencanakan dan menyelenggarakan pembinaan (pelatihan / kursus) kepada personil Indonesia untuk semua tingkat jabatan.

j. Memberikan prioritas untuk menggunakan barang dan jasa yang dihasilkan di

Indonesia atau disediakan oleh Pengusaha Nasional Indonesia dengan memperhatikan kualitas, harga dan tersediannya barang pada saat diperlukan. III.3.3 Proses Bisnis Perusahaan

Lingkup proses bisnis dalam kegiatan operasional perminyakan hulu pada umumnya mencakup kegiatan-kegiatan sebagai berikut :

- Proses akuisisi lapangan - Proses ekplorasi

- Proses komersialisasi

- Proses eksploitasi dan produksi - Proses bagi hasil

III.3.3.1 Proses Akuisi Lapangan

Dalam bisnis perminyakan, akuisisi atau penguasaan lapangan dapat ditempuh melalui dua cara, yaitu :

1. Mengikuti Tender di BPMIGAS

Untuk mengikuti tender BPMIGAS, perusahaan harus mengikuti prosedur tender yang berlaku di BPMIGAS.

2. Mengakuisisi Lapangan/Kontrak dari Perusahaan yang sudah ada.

Yaitu melalui pembelian saham perusahaan yang telah memiliki kontrak/lapangan minyak.

Dalam hal ini perusahaan menggunakan tender di BPMIGAS. III.3.3.2 Proses Eksplorasi

Tahapan pertama untuk mencari sumber minyak adalah dengan melakukan Explorasi. Dalam rangka explorasi tersebut untuk mendapatkan kandungan/cadangan minyak dan/atau gas bumi, perusahaan harus melakukan beberapa kegiatan termasuk survei lokasi, pemetaan, seismic, termasuk study geology dan geophysic dari hasil survei tersebut, kemudian apabila telah dapat menentukan titik lokasi pengeboran selanjutnya melakukan pengeboran sumur eksplorasi.

Apabila dalam pengeboran sumur tersebut terindikasi adanya minyak dan/atau gas, maka selanjutnya sumur tersebut harus melalui proses tes produksi untuk mendapatkan data karakteristik minyak termasuk jumlah

produksi per hari (bopd) dari sumur tersebut. Apabila dalam hasil test, sumur tersebut memenuhi syarat untuk diproduksi maka sumur tersebut ditutup sementara, menunggu persetujuan komersialisasi dari Pertamina. Sebaliknya apabila sumur tersebut tidak menghasilkan apa-apa (dry hole) baik minyak maupun gas maka sumur tersebut akan ditutup dan ditinggalkan (plug and abandoned). Proses plug and abandoned harus mengikuti prosedur yang berlaku di Pertamina untuk menghindari pencemaran lingkungan dan hal-hal lain yang tidak diinginkan.

III.3.3.3 Proses Komersialisasi

Setelah melalui proses pada item diatas, perusahaan akan membuat study pengembangan lapangan secara menyeluruh yang mencakup keteknikan maupun keekonomian dari lapangan tersebut.

Study teknis mencakup penentuan jumlah cadangan minyak dan / atau gas yang terkandung dilapangan tersebut, jumlah sumur yang harus di bor, jumlah dan jenis-jenis fasilitas yang harus disiapkan dan study-study lainnya. Sedangkan study ekonomi mencakup jumlah investasi, periode pengembalian investasi, nilai pengembalian investasi dan lain-lain.

Studi-studi tersebut diatas dibuat oleh Perusahaan dan dikemas secara komperhensif dengan nama Plan Of Development (POD). Selanjutnya POD ini diserahkan kepada pihak Pertamina untuk mendapatkan persetujuan commerciality.

Apabila pihak Pertamina menyetujui POD tersebut, maka Pertamina akan mengeluarkan statement persetujuan commerciality berupa

“Commencement Of Commercial Production” (COCP) untuk lapangan tersebut. Selanjutnya Perusahaan dapat melanjutkan proses pengembangan lapangan sesuai dengan POD dan melakukan produksi.

III.3.3.4 Proses Pengembangan

Pengembangan lapangan dilakukan sesuai dengan rencana pengembangan yang telah disetujui oleh pihak Pertamina melalui persetujuan Plan of Development (POD). Proses ini biasanya mencakup pembangungan fasilitas-fasilitas perminyakan serta penambahan sumur-sumur yang dibutuhkan untuk mencapai produksi yang diharapkan sesuai dengan POD.

III.3.3.5 Proses Eksploitasi dan Produksi

Proses produksi adalah proses pengangkatan minyak mentah (crude oil) dari sumur-sumur produksi melalui pipa-pipa salur ke tangki-tangki penampung sementara untuk dilakukan proses pemisahan antara minyak, air dan gas. Pengangkatan minyak dari sumur dilakukan melalui dua cara yaitu; a. flowing (apabila ada tekanan gas sendiri) dan b. menggunakan pompa (apabila tidak ada/kurang tekanan gas).

III.3.3.6 Proses Bagi Hasil

Perhitungan Bagi Hasil produksi minyak/gas harus mengikuti ketentuan-ketentuan yang tercantum dalam kontrak bagi hasil (dalam hal ini Technical Assistance Contract) antara Perusahaan dengan Pertamina.

Bagi hasil dapat dilakukan apabila minyak/gas yang diproduksikan oleh Perusahaan telah dijual kepada pihak pembeli atau diserahkan kepada

Pertamina. Dengan demikian perhitungan bagi hasil tidak didasakan pada jumlah produksi melainkan berdasarkan jumlah minyak yang ditransfer / diserahkan (lifting) kepada pembeli atau Pertamina. Unsur-unsur yang terkait dalam perhitungan bagi hasil adalah:

1. Jumlah lifting, yaitu jumlah minyak yang diserahkan / ditransfer ke pembeli atau Pertamina dalam satuan barrel (BBL).

2. ICP (Indonesian Crude Price), adalah harga minyak yang ditetapkan oleh Pemerintah dalam hal ini Ditjen Migas. Nilai ICP dinyatakan dalam USD per barrel.

3. Cost Recovery, yaitu pengembalian (reimbursement) atas biaya-biaya yang dikeluarkan oleh Perusahaan sehubungan dengan operasional perminyakan yang telah mendapat persetujuan dari Pertamina setelah melalui proses audit. Besarnya prosentase cost recovery yang diperbolehkan ditentukan dalam kontrak TAC. Biasanya dalam kontrak TAC, Cost Recovery dinyatakan dalam prosentase misalnya 65%, 75%, 80% atau 100% dari jumlah produksi pada bulan yang bersangkutan. Apabila jumlah cost recovery masih lebih besar dari hasil perkalian dari prosentase diatas, maka yang diperbolehkan adalah hasil perkalian prosentase diatas. Sedangkan sisanya yaitu selisih dari jumlah cost recovery dikurangi dengan hasil perkalian prosentase dapat digabungkan dengan cost recovery yang terjadi pada bulan berikutnya. Sisa cost recovery yang tidak ter-recover pada bulan yang bersangkutan disebut “Unrecovered Cost”.

4. Equity Split, yaitu besaran prosentase bagi hasil antara Perusahaan dengan Pertamina yang ditentukan dalam kontrak TAC.

5. Domestic Market Obligation (DMO), yaitu jumlah kewajiban Perusahaan untuk menjual sebagian minyak kedalam negeri dengan harga tertentu. Syarat-syarat DMO dapat dilihat dalam kontrak TAC.

III.3.3.6.1 Cost Recovery

Sebagaimana telah disebutkan. diatas, Cost recovery adalah biaya yang terjadi sehubungan dengan operasional perminyakan yang telah mendapat persetujuan dari pihak Pertamina setelah melalui proses Audit. Namun yang harus lebih diperhatikan adalah unsur-unsur biaya yang termasuk didalam cost recovery tersebut, karena walaupun disebutkan semua biaya yang berhubungan dengan operasional perminyakan dapat direcover namun ada batasan-batasan tertentu yang diatur oleh pihak Pertamina maupun Pemerintah untuk tidak diperbolehkan.

a. Unsur-unsur dalam Cost Recovery

Secara umum yang dimaksud dengan Cost Recovery adalah semua biaya yang berhubungan dengan operasi perminyakan yang timbul sejak tanggal ditandatanganinya kontrak kerja sama sampai perusahaan tersebut menghasilkan minyak dan menjual minyak tersebut, selama jangka waktu kontrak. Terkecuali biaya-biaya yang secara jelas disebutkan dalam kontrak yang tidak termasuk dalam cost recovery misalnya “Signature Bonus” dan “Production Bonus”. Bahkan dalam peraturan terbaru sesuai surat edaran BPMIGAS / Pemerintah, menyatakan bahwa biaya-biaya seperti

“Entertainment Expenses”, “Community Development Expenses”, ”Employee Income Tax (PPh Psl.21)” sudah tidak diperkenankan untuk dimasukkan dalam Cost Recovery.

Adapun biaya-biaya yang termasuk dalam operasional perminyakan terdiri dari:

‐ Biaya eksplorasi (Exploration Cost) ‐ Biaya pengembangan (Development Cost)

‐ Biaya eksploitasi/Produksi (Exploitation / Production Cost) ‐ Biaya pemasaran (Marketing Cost)

Secara akuntansi perminyakan, biaya-biaya tersebut diatas dikelompokkan atau dibagi dalam dua bagian besar yaitu “Capital Expenditures (Capex)” dan “Operation Expenditures (Opex)” dimana dalam sistem cost recovery, Capex dapat direcover melalui “Depreciation Cost” sedangkan Opex dapat direcover secara langsung.

III.3.3.7 Kontrol Keuangan Dalam Bisnis Perminyakan

Mengingat biaya dalam bisnis perminyakan merupakan biaya tinggi, maka dalam mengontrol pengeluaran-pengeluarannya Pertamina dan Pemerintah telah membuat aturan-aturan dan pedoman-pedoman mengenai tata-cara pelaksanaan pengadaan barang dan jasa serta system control angaran sebagai berikut :

‐ Pedoman dan Tata Kerja tentang Pengadaan Barang dan Jasa (PTK 007) ‐ Work Program and Budget (WP&B)

‐ Audit

III.3.3.7.1 Pedoman Tata Kerja (PTK-007)

PTK-007 ini merupakan alat control yang di tetapkan oleh Pemerintah untuk mengatur tata cara pengadaan / pembelian barang atau jasa yang meliputi peraturan mengenai proses tender maupun penunjukkan langsung kepada vendor dalam rangka pengadaan barang dan jasa agar tidak terjadi kecurangan-kecurangan ataupun monopoli dalam bisnis perusahaan. Apabila perusahaan melanggar aturan-aturan tersebut maka biaya-biaya yang timbul atas transaksi tersebut tidak dapat diterima sebagai cost recovery.

III.3.3.7.2 Work Program and Budget (WP&B)

WP&B merupakan alat control anggaran yang dibuat perusahaan dan diserahkan secara tahunan setiap 3 bulan sebelum akhir tahun kepada Pertamina untuk dimintakan persetujuannya. WP&B ini juga berlaku sebagai acuan bagi perusahaan dalam melaksanakan pekerjaannya secara menyeluruh dalam tahun bersangkutan.

WP&B ini memuat semua rencana kegiatan dalam tahun tertentu yang mencakup :

‐ Jadwal Kerja dan Tata Waktu

‐ Jenis Pekerjaan yang akan dilaksanakan ‐ Jumlah Produksi yang direncanakan ‐ Jumlah Biaya yang dianggarkan ‐ Perkiraan Pendapatan

III.3.3.7.3 Autorization For Expenditure (AFE)

AFE merupakan suatu anggaran yang khusus dibuat untuk memonitor setiap jenis pekerjaan tertentu yang dikategorikan sebagai suatu proyek dimana rencana kerja dan biayanya sudah termasuk dalam WP&B. Biasanya pekerjaan atau project yang diharuskan menggunakan AFE adalah pekerjaan atau proyek seperti proyek pengeboran (Drilling Project), Proyek Pengadaan / Instalasi fasilitas produksi dan proyek-proyek pengadaan atau pekerjaan yang bernilai besar (diatas US$50,000).

AFE dibuat oleh Manajer Proyek dan diajukan kepada General Manager, selanjutnya dimintakan persetujuan kepada Direksi Perusahaan dan pihak yang berkompeten dari Pertamina sebelum proyek dimulai. Apabila pelaksanaan pekerjaan proyek telah mencapai 75%, AFE ini harus dievaluasi kembali untuk dilihat item-item mana yang telah melebihi budget atau kurang kurang dari budget. Apabila terdapat perbedaan yang signifikan maka General Manager harus mengajukan usulan Revisi AFE untuk dimintakan persetujuan kembali kepada pihak-pihak yang berkompeten diatas. Selanjutnya jika pekerjaan telah selesai 100% maka AFE ini harus ditutup ”close” dengan cara melaporkan hasil akhir pekerjaan dan biaya-biaya yang dikeluarkan kepada pihak Pertamina.

III.3.3.7.4 Audit

Audit secara berkala dilakukan oleh pihak Satuan Pengawasan Internal (SPI) Pertamina bekerja sama dengan Auditor dari BPKP. Audit ini

merupakan salah satu alat control dengan tujuan memeriksa kebenaran setiap transaksi keuangan yang dibebankan sebagai Cost recovery.

Adapun proses audit yang dilakukan mencakup antara lain : ‐ Pemeriksaan atas proses pengadaan barang / jasa

‐ Pemeriksaan terhadap biaya-biaya yang dibebankan sebagai cost recovery ‐ Pemeriksaan fisik atas Inventory Asset maupun Material

‐ Pemeriksaan terhadap ketaatan pembayaran pajak (PPN dan PPh) ‐ Pemeriksaan terhadap perhitungan bagi hasil.

‐ Pemeriksaan mengenai legalitas sumber dana. III.3.4 Pendapatan Perusahaan

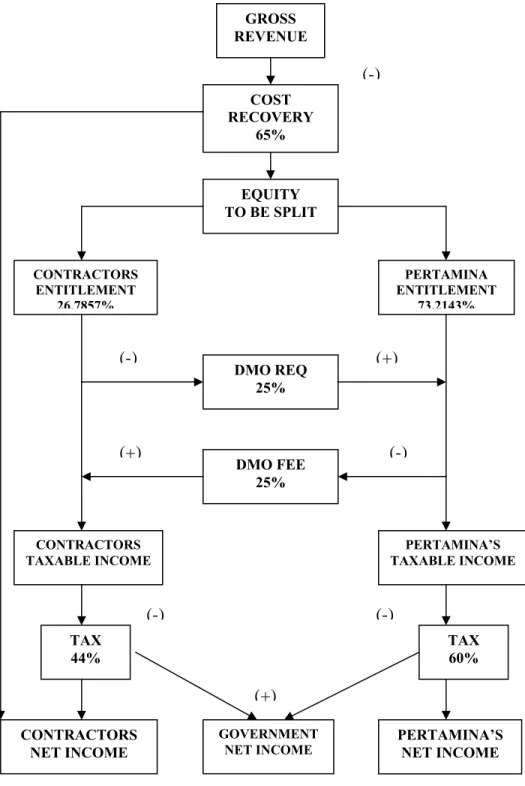

Pendapatan dari PT Akar Golindo berasal dari sebagian minyak yang berhasil diproduksi dimana merupakan penambahan dari produksi sebelum dilakukan sec-rec. jadi produksi sumur minyak tersebut dipisahkan antara produksi lama sebelum sec-rec (yang dikenal sebagai Non-shareble oil) dan tambahan produksi sesudah dilakukan sec-rec (yang disebut shareble oil). Besar pembagian shareble oil didasarkan pada perjanjian TAC tersebut. Besarnya pendapatan perusahaan dapat dilihat melalui mekanisme pada gambar III.2.

GAMBAR III.2

DIAGRAM SISTEM BAGI HASIL

GROSS REVENUE COST RECOVERY 65% EQUITY TO BE SPLIT PERTAMINA ENTITLEMENT 73.2143% CONTRACTORS ENTITLEMENT 26.7857% DMO REQ 25% DMO FEE 25% CONTRACTORS TAXABLE INCOME PERTAMINA’S TAXABLE INCOME TAX 44% TAX 60% CONTRACTORS NET INCOME PERTAMINA’S NET INCOME GOVERNMENT NET INCOME (-) (-) (-) (-) (-) (+) (+) (+) (+)

Selanjutnya presentase pembagian minyak tersebut diatur melalui mekanisme bagi hasil yang telah disepakati bersama antara Pertamina dengan kontraktor. Adapun standar mekanisme bagi hasil yang biasa digunakan didalam TAC adalah seperti pada gambar III-2. Dari diagram tersebut dijelaskan:

‐ Gross revenue adalah jumlah minyak yang diproduksikan dari sumur-sumur dilapangan yang merupakan shareble oil, kemudian dikalikan dengan harga minyak yang berlaku saat ini.

‐ Cost recovery adalah sebagian biaya operasional termaksud biaya penyusutan aktiva tetap yang telah dikeluarkan oleh kontraktor dalam tahun tertentu dalam rangka menghasilkan minyak. Besarnya presentase recoverable cost ini harus ditentukan bersama didalam perjanjian, kemudian dikurangkan ke gross revenue, untuk selanjutnya, jumlah ini akan dikembalikan kepada kontraktor. Adapun biaya operasional ini terdiri dari biaya-biaya, eksplorasi non capital, operasi produksi, pengembangan non capital dan biaya administrasi. Sedangkan biaya yang dibebankan melalui biaya penyusutan aktiva tetap adalah yang berasal dari; alat-alat pengeboran eksplorasi, alat-alat pengeboran pengembangan, fasilitas produksi dan barang-barang bergerak dari kantor dan rumah dinas. Secara sistematik, dapat dilihat pada gambar III-3.

‐ Equty to be split adalah minyak yang akan dibagi diantara kontraktor dan Pertamina secara prosentase sesuai dengan perjanjian.

‐ Contractor Entitlement adalah bagian minyak yang menjadi milik kontraktor yang telah dibagi secara presentase.

‐ Pertamina Entitlement adalah bagian minyak yang menjadi milik Pertamina yang telah dibagikan secara presentase.

‐ DMO (Domestik Market Obligation) adalah kewajiban kontraktor untuk menyerahkan sebagian minyak mentahnya kepada Pertamina untuk memenuhi kebutuhan bahan bakar minyak dalam negeri.

‐ DMO Fee adalah pengembalian atas DMO kepada kontraktor.

‐ Contractor’s taxable income adalah penghasilan kena pajak atas kontraktor setelah dipotong DMO.

‐ Pertamina’s taxable income adalah pendapatan Pertamina sebelum dipotong pajak.

‐ Tax 44% adalah pajak penghasilan yang dikenakan kepada kontraktoor. ‐ Tax 60% adalah pajak penghasilan yang dikenakan kepada Pertamina.

‐ Contractor’s net income adalah pendapatan kontraktor bersih setelah dikurangi pajak dan ditambah dengan pengembalian cost recovery.

‐ Pertamina’s net income adalah pendapatan bersih Pertamina setelah dipotong pajak.

‐ Government net income adalah pendapatan Pemerintah yang berupa pajak dari kontraktor dan Pertamina.

GAMBAR III.3

DIAGRAM

UNSUR-UNSUR BIAYA DALAM

COST RECOVERY

- Seismic - G & G studies

- Expl. drilling intangibels - Expl. drilling admin.

2

- Expl. drilling tangible - Devl. drilling tangible - Production facilities - Office & house movable Cost of capital

1. Exploration non capital 2. Production operations 3 Development non capital 4 Administration Development drilling intangible 3 - Oilwell operation

- Oil prod & process - Sec-rec operation - Storage Handling - Supervision - Maintenance - Electricity Service - Transportation Cost - Production general - Others

- Finance & Admin - Safety & security - Transport - Training - Accommodation - Other personal exp - Public Relations - Office rents

- Other gen. office exp - Home Offc. overhead

4 Current year Operating cost Total Cost recovery Depreciation 1