Riska Apriliani, Ronny Malavia Mardani, Budi Wahono 183 PERBANDINGAN KINERJA DAN RISIKO REKSA DANA PENDAPATAN TETAP

PADA REKSA DANA SYARIAH DAN REKSA DANA KONVENSIONAL Oleh:

Riska Apriliani *) Ronny Malavia Mardani **)

Budi Wahono ***)

ABSTRACT

The purpose of this research is describes performance comparison and mutual fund risk fixed-income funds and fund Islamic conventional, performance comparison through the calculation of the return and the jensen measure, whereas the comparison of risks through the calculation of the value of the standard deviation of each mutual fund with beta padda. The population of this research is all fixed income mutual fund that issued Net Assets Value (NAV) on daily business Indonesia in the period December 2012 to December 2013. The samples are examined in this study some 70 fixed income mutual fund, which consists of 7 Islamic mutual fund and conventional mutual fund 63. This type of research is taken in this research is descriptive quantitative.

The research method used is a non-parametric test techniques with Mann-Whitney U Test comparing the performance and risks of conventional mutual funds mutual funds with Sharia. The results showed that the variables return the absence of differences, on the results of the systematic risk that the existence of differences between Islamic mutual fund and conventional, then the calculation performance of the Jensen measure that there is any difference in performance, and at variable market risk that the absence of a risk difference between Islamic mutual fund and conventional.

Keywords: Islamic mutual fund, mutual fund performance, risk, conventional, quantitative descriptive

PENDAHULUAN LATAR BELAKANG

Pasar global saat ini mengalami perkembangan pada pasar modal, beberapa tahun ini di Indonesia juga mengalami perkembangan yang cukup pesat dipasar modal syariah maupun di konvensional. Penelitian ini bertujuan untuk mengetahui adanya perbedaan kinerja pada reksa dana syariah maupun konvensional beserta dengan risiko-risiko yang ditimbulkan dalam investasi di reksa dana pada jenis reksa dana pendapatan tetap. Pengukuran kinerja berguna sebagai gambaran tidak hanya untuk manajer investasi tetapi kepada semua pihak-pihak yang berhubungan dengan investasi reksa dana. Menjelaskan beberapa risiko yang muncul saat melakukan keputusan bertransaksi pada reksa dana. Gambaran perbandingan hasil kinerja yang dilakukan pada reksa dana syariah maupun reksa dana konvensional dengan mempertimbangankan risiko-risiko yang muncul

PERUMUSAN MASALAH

Berdasarkan uraian diatas maka perumusan masalahnya sebagai berikut: 1) Bagaimanakah kinerja reksa dana syariah dibandingkan kinerja reksa dana konvensional ?, 2) Bagaimanakah risiko pada reksa dana syariah dibandingkan reksa dana konvensional?

184 Riska Apriliani, Ronny Malavia Mardani, Budi Wahono TUJUAN PENELITIAN

Adapun yang menjadi tujuan penelitian ini adalah sebagai berikut: Untuk mengetahui perbandingan kinerja pada reksa dana syariah maupun reksa dana konvensional, Untuk mengetahui perbandingan risiko pada reksa dana syariah dan reksa dana konvensional.

KONTRIBUSI PENELITIAN

Adapun kontribusi penelitian ini bagi penulis yaitu untuk menambah ilmu pengetahuan di bidang manjemen keuangan khususnya yang berkaitan tentang kinerja dan risiko pada reksa dana syariah maupun bu reksa dana konvensional. Bagi perusahaan reksa dana Penelitian ini diharapkan bisa digunakan untuk mengetahui bagaimana kinerja serta risiko pada reksa dana. Bagi akademis, Penelitiaan ini berfungsi msebagai bahan referensi atau pembanding pada penelitian lainnya, dan juga sebagai masukan cara menilai kinerja reksa dana.

KERANGKA TEORITIS DAN PENGEMBANGAN HIPOTESIS PENELITIAN TERDAHULU

Cahyaningsih dkk (2009), dalam penelitiannya yang berjudul “Perbandingan kinerja reksa dana syariah dengan reksa dana konvensional” dapat membuktikan bahwa tahun 2004 dan 2005 varians return reksa dana syariah dan return reksa dana konvensional adalah tidak identik atau tidak sama, kecuali tahun 2006. Pengujian hipotesis pertama juga menunjukkan hasil bahwa tahun 2004 varians risiko reksa dana syariah dan risiko reksa dana konvensional adalah tidak identik atau tidak sama, namun pada tahun 2005 dan 2006 menunjukkan hasil yang berkebalikan. Berdasarkan statistic deskriptif, dapat disimpulkan bahwa pada periode bullish yaitu tahun 2004, 2005, dan 2006, return dan risiko reksa dana syariah di bawah return dan risiko reksa dana konvensional, dengan asumsi variable lain konstan.

Pengujian hipotesis kedua pada tahun 2004, reksa dana konvensional memiliki kinerja yang lebih unggul daripada kinerja reksa dana syariah hampir diseluruh criteria kecuali indeks MM. pada tahun 2005, reksa dana syariah memiliki kinerja lebih unggul daripada kinerja reksa dana konvensional diseluruh criteria indeks. Pada tahun 2006, reksa dana konvensional memiliki kinerja yang lebih unggul daripada kinerja reksa dana syariah diseluruh criteria indeks. Pengujian hipotesis ketiga berdasarkan model Jensen, dapat disimpulkan bahwa pada tahun 2004 dan 2006 kinerja reksa dana konvensional lebih baik daripada kinerja reksa dana syariah. Pada tahun 2005 kinerja reksa dana syariah lebih baik daripada kinerja reksa dana konvensional.

Pengujian hipotesis keempat pada tahun 2004 dan 2006, dengan model Treynor dan Mazuy, terhadap security selection ability menunujkkan bahwa kinerja manajer portofolio reksa dana konvensional lebih baik daripda kinerja manajer portofolio reksa dana syariah, kecuali tahun 2005. Pengujian terhadap market timing ability pada tahun 2004 dan 2006 menunjukkan bahwa kinerja manajer portofolio reksa dana konvesional lebih baik daripada kinerja manajer portofolio reksa dana syariah, kecuali tahun 2005.

Hasil penelitian memberikan tambahan bukti empiris bahwa secara umum pada periode bullish yaitu tahun 2004 dan 2006 kinerja reksa dana konvensional lebih baik daripada reksa dana syariah, sedangkan tahun 2005 kinerja reksa dana syariah lebih baik daripada kinerja reksa dana konvensional. Manajer investasi reksa dana konvensional memiliki security selection dan market timing ability yang lebih baik daripada manajer investasi reksa dana syariah. Secara keseluruahan asumsi yang menyatakan bahwa pada periode bullish kinerja

Riska Apriliani, Ronny Malavia Mardani, Budi Wahono 185 reksa dana konvensional lebih baik daripada kinerja reksa dana syariah juga telah terbukti dalam hasil penelitian.

Juniati (2009), dalam penelitian yang berjudul “Perbandingan kinerja reksa dana syariah dengan reksa dana konvensional” analisis disimpulakan bahwa rata-rata return dan risiko reksa dana konvensional lebih besar disbanding reksa dana syariah. Hasil uji beda antara return dan risiko reksa dana syariah dengan reksa dana konvensional menunjukkan tidak ada perbedaan yang signifikan antara return dan risiko reksa dana syariah dengan reksa dana konvensional. Berdasarkan indeks Sharpe dan indeks Modigliani and Modigliani rata-rata kinerja reksa dana konvensional lebih rendah dibanding reksa dana syariah. Hasil uji beda antara keempat indeks kinerja reksa dana syariah dan reksa dana konvensional menunjukkan tidak ada perbedaan yang signifikan antara kinerja (dilihat dari indeks Sharpe, Treynor, The Modigliani and Modligiani Index, dan The Treynor and Treynor Index) reksa dana syariah dengan reksa dana konvensional. Berdasarkan indeks Jensen rata-rata kinerja konvensional lebih tinggi dibanding reksa dana syariah, hasil uji beda antara kinerja reksa dana syariah dengan reksa dana konvensional dengan model Jensen menunjukkan tidak ada perbedaan yang signifikan antara kinerja reksa dana syariah dengan reksa dana konvensional. Berdasarkan Security Selection dan Market Timing Ability rata-rata kinerja manajer portofolio reksa dana syariah lebih tinggi dibanding manajer portrofolio reksa dana konvensional, hasil uji beda antara kinerja manajer portofolio reksa dana syariah dengan reksa dana konvensional menunjukkan tidak ada perbedaan yang signifikan antara kinerja manajer portofolio reksa dana syariah dengan reksa dana konvensional.

Dini (2011), dalam penelitian yang berjudul “Perbandingan kinerja reksa dana syariah dengan reksa dana konvensional” diperoleh simpulan tidak ada perbedaan yang signifikan antara return dan risiko reksa dana konvensional dengan reksa dana syariah. Tidak ada perbedaan yang signifikan antara kinerja berdasarkan indeks Sharpe, Treynor, The Modigliani and Modligiani Index, dan The Treynor and Treynor antara reksa dana konvensional dengan reksa dana syariah, disebabkan adanya perbedaan pengukuran risiko, dimana pada indeks Sharpe menggunakan premium (standart deviasi) sehingga ada persistensi hasil dengan indeks Modigliani and Modligiani. Tidak ada perbedaan yang signifikan antara kinerja reksa dana syariah dengan reksa dana konvensional berdasarkan indeks Jensen. Namun kinerja reksa dana konvensional lebih baik dari pada kinerja syariah. Tidak ada perbedaan yang signifikan antara kinerja manajer portofolio reksa dana syariah dengan reksa dana konvensional berdasarkan Security Selection dan Market Timing Ability.

Darius (2012), dalam penelitiannya yang berjudul “Apakah kinerja dan risiko reksa dana syariah lebih baik dibandingkan dengan reksa dana konvensional?” Menjelaskan bahwa kinerja reksa dana syariah cenderung lebih rendah dibandingkan dengan kinerja reksa dana konvensional. Rendahnya kinerja reksa dana syariah ini searah dengan rendahnya risiko reksa dana syariah. Rendahnya kinerja dan risiko reksa dana tersebut disebabkan manajer investasi reksa dana syariah merupakan manajemen pasif, yang tidak mengambil keputusan-keputusan investasi dengan risiko yang besar. Pasifnya manajer investasi investasi reksa dana syariah dapat disebabkan belum terintergrasinya norma etis syariah dalam peraturan pasar reksa dana yang ada sehingga manajer investasinya memiliki kendala dalam mengkreasi investasi-investasi yang mampu menghasilkan return yang tinggi pada reksa dana syariah. Berdasarkan hal di atas, intergrasi prinsip etis dan norma syariah dalam investasi financial menjadi sangat penting sebagai upaya merespon perkembangan sosial masyarakat yang saat ini lebih peduli terhadap permasalahan etis dan norma keadilan, khususnya masyarakat muslim di Indonesia

186 Riska Apriliani, Ronny Malavia Mardani, Budi Wahono

yang cukup besar. Komunitas yang besar tersebut merupakan potensi pasar untuk mengakumulasi modal masyarakat sehingga pasal finanicia\fungsi sebagai alternatife pembiayaan yang lebih efisien.

REKSA DANA KONVENSIONAL DAN SYARIAH

Menurut Undang-undang Pasar Modal no 8 tahun 1995, pasal 1 ayat (27), “Reksa Dana adalah wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh Manajer Investasi yang telah mendapatkan izin dari Bapepam. Reksa dana (Investment Fund/Mutual Fund) dapat diartikan sebagai wadah yang diperdagangkan untuk menghimpun dana dari masyarakat. Pemodal untuk selanjutnya diinvestasikan ke portofolio efek oleh manajer investasi (Bapepam, 1997:5). Dengan kata lain, reksa dana merupakan suatu wadah berinvestasi secara kolektif untuk ditetapkan dalam portofolio berdasarkan kebijakan investasi yang ditetapkan oleh manajer investasi.

Pada tanggal 25 Mei 2000 lahir Reksa dana syariah kedua, yang dikelola oleh PT PNM Invesment Manajemen, menemani Reksa dana syariah pertama yang dikelola oleh PT Dana Reksa Investment Manajemen (ditawarkan pertama kali pada Juni 1997). Pada tanggal 5 Mei 2000, atas kesepakatan antara Bursa Efek Jakarta, kemudian diumumkan daftar halalnya pada awal Juli 2000 yang lalu. Reksa dana syariah bertujuan memberikan kesempatan investasi yang maksimal panjang kepada pemodal yang hendak mengikuti syariah Islam. Adanya reksa dana syariah merupakan upaya untuk memberi jalan bagi umat Islam agar tidak bermuamalah dan memakan harta dengan cara yang batil.

Pembeda reksa dana konvensional dan reksa dana syariah adalah memiliki kebijakan yang berbasis instrument investasi pada portofolio yang dikatagorikan halal. Dikatakan halal, jika perusahaan yang menerbitkan instrument investasi tersebut tidak melakukan usaha yang bertentangan dengan prinsip-prinsip Islam. Tidak adanya riba atau membungakan uang. Saham, obligasi dan sekuritas lainnya yang dikeluarkan bukan perusahaan yang usahanya berhuhubungan dengan produksi atau penjualan minuman keras, produk mengandung babi, bisnis hiburan berbau maksiat, perjudian, pornografi, dan sebagainya, dan tidak diizinkannya penggunaan strategi investasi yang menjurus ke arah spekulasi. Hasil keuntungan investasi tersebut dibagi hasilkan di antara para investor dan manajer investasi sesuai dengan proporsi modal yang dimiliki. Produk investasi ini bisa menjadi alternatif yang baik untuk menggantikan produk perbankan yang pada saat ini dirasakan memberikan hasil yang relative kecil.

RISIKO INVESTASI REKSA DANA

Ada beberapa risiko yang timbul saat melakukan investasi pada reksa dana, Menurut Rizqullah, dkk (2010:435), ada tujuh yakni : Risiko Berkurangnya Nilai Unit Penyertaan, Risiko Likuiditas, Risiko Politik dan Ekonomi, Risiko Pasar, Risiko Inflasi, Risiko Nilai Tukar, Risiko Spesifik. Sedang menurut Sunariyah (2000:227) selain risiko berkurangnya nilai unit penyertaan, risiko likuiditas, dan risiko politik dan Ekonomi yaitu sebagai berikut: 1) Aset perusahaan tidak dilindungi, aset perusahaan reksa dana sebagian besar adalah sekuritas yang terdiri dari hak dan klaim hukum terhadap perusahaan yang menerbitkan. Hak yang bersifat intangible, tidak memiliki wujud fisik sekalipun pemilikan bisa dibuktikan oleh surat-surat berharga yang disimpan pada bank custodian. Perlindungan terhadap aset reksa dana dari risiko pencurian, kehilangan penyalahgunaan adalah sangat penting, 2) Nilai aset perusahaan tidak bisa ditetapkan secara tepat sehingga NAV dari suatu saham reksa dana tidak bisa

Riska Apriliani, Ronny Malavia Mardani, Budi Wahono 187 dihitung dengan akurat, 3) Manajemen perusahaan melibatkan orang-orang yang tidak jujur. Kejujuran dalam mengelola perusahaan reksa dana, terutama kejujuran dalam hal informasi yang diberikan perusahaan investasi kepada masyarakat. Para calon pemodal reksa dana harus diberikan informasi yang sejujurnya tentang kebijakan-kebijakan dan risiko-risiko investasi reksa dana, 4) Perusahaan reksa dana dikelola menurut kepentingan dari pemegang saham tertentu/kelompok.

PENILAIAN KINERJA REKSA DANA

Teknik-teknik untuk mengevaluasi kinerja portofolio dalam penelitian ini dengan menilai suatu Reksa dana dengan cara mengikuti perubahan dalam harga saham Reksa dana atau Nilai Aktiva Bersih (NAB) dan teknik lain sebagai pengetahuan adalah perhitungkan kinerja berdasarkan Sharpe, Treynor dan Jensen (Pratomo dan Nugraha, 2000:71) Teknik-teknik untuk mengevaluasi kinerja portofolio Reksa dana tersebut yaitu:

a. Cara Penilaian harga teoritis saham (NAV)

Dalam bentuk persamaan sistematis, Net Asset Value (NAV) pada periode t dapat dinyatakan sebagai berikut :

NAV = (TNPt – TNKt) / JSB

Dimana :

NAVt : Net asset value pada periode t

TNPt : total nilai pasar portofolio pada periode t

TNKt : total nilai kewajiban perusahaan pada periode t

JSBt : jumlah saham yang berdar pada periode t

b. Metode Sharpe

Pengukuran dengan metode Sharpe didasarkan atas apa yang disebut premium atas risiko atau risk premium. Risk premium adalah perbedaan (selisih) antara rata-rata kinerja yang dihasilkan oleh reksa dana dengan kinerja investasi yang bebas risiko (Risk Free Asset). Pengukuran Sharpe diformulasikan sebagia ratio risk premium terhadap standar deviasinya :

S RD =

Dimana :

SRD : Nilai Rasio Sharpe

Kinerja RD : rata-rata kinerja reks dana sub periode tertentu

Kinerja RF : rata-rata kinerja investasi bebas risiko sub periode tertentu

α : standar deviasi Reksa dana untuk sub periode tertentu

Standar deviasi (α) merupakan risiko fluktuasi Reksa dana yang dihasilkan karena berubah-ubahnya laba yang dihasilkan dari sub periode ke sub periode lainnya. Dalam teori portofolio, standar deviasi merupakan “risiko total” yang merupakan penjumlahan dari “risiko pasar” (systematic/market risk) dan unsystematic risk.

Dengan membagi risk premium dengan standar deviasi, Sharpe mengukur risk premium yang dihasilkan per unit risiko yang diambil. Sharpe mengukur seberapa besar penambahan hasil investasi yang diperoleh (risk premium) untuk tiap unit risiko yang diambil. Maka tinggi nilai ratio Sharpe makin baik kinerja Reksa dana.

c. Metode Treynor

Pengukuran dengan metode Treynor juga didasarkan atas risk premium, seperti halnya yang dilakukan Sharpe, namun dalam metode Treynor digunakan pembagi beta (β) yang merupakan risiko fluktuasi relative terhadap risko pasar. Beta dalam konsep

188 Riska Apriliani, Ronny Malavia Mardani, Budi Wahono

CAMP merupakan risko sistematik (juga merupakan risiko pasar atau market risk). Beta diperoleh dengan metode regresi linier. Pengukuran dengan metode Treynor diformulasikan sebagia berikut:

T RD =

Dimana :

TRD : nilai ratio Treynor

KinerjaRD : rata-rata kinerja Reksa dana sub-periode tertentu

KinerjaRF : rata-rata kinerja investasi bebas risiko sub periode tertentu

β : slope persamaan garis hasil regresi linier d. Metode Jansen

Pengukuran dengan metode Jensen menilai kinerja manajer investasi berdasarkan atas seberapa besar manajer investasi tersebut mampu memberikan kinerja di atas kinerja pasar sesuai risiko yang dimilikinya. Kelebihan inilah yang digambarkan oleh Jensen sebagai perpotongan garis regresi linier pada sumbu y (pada grafik [KinerjaRD – KinerjaRF] vs [Kinerjap – KinerjaRF]) Dan disebut dengan perpotongan

garis regresi linier pada sumbu y (pada grafik (KinerjaRD - KinerjaRS) = α + β (Kinerjap –

KinerjaRF)

Dimana :

α : nilai perpotongan KinerjaRD : kinerja Reksa dana

KinerjaRF : kinerja investasi bebas risiko

Kinerjap : kinerja pasar

β : slope persamaan garis hasil regresi linier

Berbeda dengan pengukuran pada metode Treynor yang menggunakan rata-rata kinerja untuk sub-periode tertentu (misalnya bulanan, ataua tahunan), metode Jensen menggunakan data setiap periode (dalam hal ini mingguan) dari waktu ke waktu (time series). Hasil pengukuran Jensen dalam bentuk positif yang semakin tinggi menunjukkan kinerja Reksa dana yang semakin baik. Pengukuran kinerja dengan menggunakan metode sharpe dapat diterapkan untuk semua Reksa dana, karena metode Sharpe tidak memerlukan kinerja benchmark dalam pengukuran risikonya. Sementara untuk metode Treynor dan Jensen yang membutuhkan pungukuran risiko relatif terhadap suatu tolak ukur, sementara ini hanya diterapkan pada Reksa dana saham yang dapat menggunakan IHSG sebagai tolak ukurnya

HIPOTESIS

H1 : Terdapat perbedaan kinerja (dilihat dari return) antara reksa dana syariah dengan reksa

dana konvensional.

H2 : Terdapat perbedaan risiko sistematis (dilihat dari standart deviasi) antara reksa dana

syariah dengan reksa dana konvensional.

H3 : Terdapat perbedaan kinerja (dilihat dari Jensen measure) antara reksa dana syariah

dengan reksa dana konvensional.

H4 : Terdapat perbedaan risiko pasar (β) antara reksa dana syariah dengan reksa dana

Riska Apriliani, Ronny Malavia Mardani, Budi Wahono 189 METODE PENELITIAN

POPULASI DAN SAMPEL

Adapun populasi yang digunakan dalam penelitian ini adalah seluruh Reksa Dana Pendapatan Tetap yang bersifat terbuka atas nama kustodian pada bank yang ada pada harian bisnis Indonesia, seluruh Reksa Dana Pendapatan Tetap syariah dan konvensional. Berdasarkan kriteria pengambilan sampel maka penelitian ini terdiri 4 bank kustodian yang terdiri dari 7 reksa dana syariah dan 63 reksa dana konvensional.

DEFINISI OPERASIONAL VARIABEL

Tingkat Return Reksa Dana syariah dan Konvensional

Tingkat pengembalian (return) reksa dana syariah dan konvensional yang diteliti dengan rentang waktu penelitian sejak bulan Januari sampai Desember 2013. Return bulanan indeks IHSG, serta return risk free rate (SBI dan SWBI) menggunakan formulasi yang sama (Hartono,2003):

Ri = –

Ri bulanan = Keterangan:

Ri = aktual return dari reksa dana i

NABt = Nilai aktiva bersih reksa dana pada bulan ke t (sekarang) NABt- 1 = Nilai aktiva bersih reksa dana pada bulan ke t-1 (periode lalu)

Tingkat Resiko Reksa Dana Syariah dan Konvensional

Tingkat resiko reksa dana diukur menggunakan standar deviasi (SD) yaitu nilai yang tersebar disekitar rata-rata (Hartono, 2003:131)

α = α2 = √∑( ̅̅̅) Keterangan: α2 = varian

α = standard deviasi

n-1 = jumlah bulan dikurangin satu

Kinerja Reksa Dana Jensen Measure

Pengukuran kinerja reksa dana konvensional maupun reksa dana syariah dengan metode Jensen didasarkan atas capital princing model (CAPM). Makin tinggi nilai αp positif

makin baik kinerjanya. αp = (Rpt – Rft) – β (Rmt - Rft)

Dengan data return untuk masing-masing bulan, serta data return dari investasi bebas risiko dan return dari market (IHSG) untuk setiap periode yang sama.

Rpt – Rft = αp + βp (Rmt - Rft) + μt

Keterangan:

Rpt = return portofolio (atau reksa dana) p pada waktu t Rft = return risk free rate pada waktu t

α p = Jensen’s Alpha

β p = risiko sistematik dari portofolio pada waktu t Rmt = return pasar portofolio pada waktu t

190 Riska Apriliani, Ronny Malavia Mardani, Budi Wahono μ t = the error term pada waktu t

Risiko (β)

Beta (β) adalah risiko pasar yang memberikan gambaran hubungan antara return portofolio dengan return dari pasar. Portofolio dengan β = 1 mempunyai risiko yang sama dengan risiko pasar (dalam hal ini IHSG), sehingga diharapkan memperoleh laba yang sama dengan yang dihasilkan oleh IHSG. Portofolio β < 1 mempunyai risiko yang lebih kecil dari risiko pasar, sehingga potensi laba yang didapat umumnya di bawah laba yang dihasilkan IHSG. Portofolio β > 1 mempunyai risiko yang lebih besar dari risiko pasar, sehingga diharapkan mempunyai laba di atas laba IHSG.

Model Penelitian

Gambar 1 Model Penelitian

SUMBER DAN METODE PENGUMPULAN DATA

Metode pengumpulan data yang digunakan dalam penelitian ini adalah dokumentasi, yaitu dengan mempelajari serta menyalin mencatat atau dokumen yang berhubungan dengan data yang dikumpulkan dan diperlukan untuk penelitian ini, yaitu Nilai Aktiva Bersih (NAB) dari reksa dana pendapatan tetap pada nama reksa dana syariah maupun reksa dana konvensional dengan mengambil data dari harian bisnis Indonesia pada bulan Desember 2012 sampai Desember 2013.

METODE ANALISIS a. Uji Normalitas

Distribusi normal merupakan distribusi teoritis dari variabel random yang kontinu. Sebagian besar dari variabel random yang kontinu di berbagai aplikasi yang beraneka

Reksa Dana Pendapatan Tetap Reksa Dana Syariah Reksa Dana Konvensional Kinerja (Return)

Risiko sitematis (Standar Deviasi) Kinerja (Jensen Measure) Risiko pasar (β)

Ada perbedaan Tidak ada

Riska Apriliani, Ronny Malavia Mardani, Budi Wahono 191 ragam umumnya memiliki distribusi yang dapat didekati dengan distribusi normal atau dapat menggunakannya sebagai model teoritisnya.

b. Satu-Sampel Kolmogrov-Smirnov

Satu sampel kolmogrov-smirnov adalah Suatu tes goodness-of-fit. Artinya, yang diperhatikan adalah tingkat kesesuaian antara distribusi serangkaian harga sampel (skor yang diobservasi) dengan suatu distibusi tertentu. Dengan melihat distribusi sampling-nya dapat diketahui apakah perbedaan yang besar itu mungkin terjadi hanya karena kebetulan saja. Artinya distribusi sampling itu menunjukkan apakah perbedaan besar yang diamati itu mungkin terjadi apabila observasi-observasi itu benar-benar suatu sampel random dari distribusi teoritis.

c. Uji Beda

Jika data berdistribusi normal, maka uji beda parametric yaitu independent-sample t test. Jika data berdistribusi tidak normal, maka digunakan uji beda non parametric yaitu Mann-Whitney U test.

HASIL PENELITIAN DAN PEMBAHASAN STATISTIK DESKRIPTIF

Tabel 1 Statistik Deskriptif Reksa Dana Syariah

N Range Minimum Maximum Mean Std. Deviation

Return 7 .0354 -.0365 -.0011 -.010629 .0118756

Risiko 7 .0154 .1376 .1530 .142657 .0056756

Ji 7 .0350 -.0914 -.0564 -.066229 .0116133

Beta 7 1.1700 -.3880 .7820 .281143 .3658617

Sumber: Data Sekunder Diolah, Tahun 2013

Tabel 2 Statistik Deskriptif Reksa Dana Konvensional

N Range Minimum Maximum Mean Std. Deviation

Return 63 5.6698 -.0978 5.5720 .137889 .7685185

Risiko 63 19.6076 .1475 19.7551 .667017 2.6488647

Ji 63 6.9247 -.1435 6.7812 .117757 .9385892

Beta 63 31.2430 -1.5800 29.6630 1.174444 4.4391152

Sumber: Data Sekunder Diolah, Tahun 2013

Tabel 1 dan 2 menunjukkan sebagai berikut: 1. Return Reksa Dana

Pada reksa dana syariah, kisaran (range) data return sebesar 0,0345 dengan return terendah (minimum) sebesar 0,0365 dan return tertinggi (maximum) sebesar -0,0011 rata-rata (mean) return sebesar -0,0106 dengan standar deviasi sebesar 0,0119. Pada reksa dana konvensional, kisaran (range) data return sebesar 5,6698 dengan return terendah (minimum) sebesar -0,0978 dan return tertinggi (maximum) sebesar 5,5720. Rata-rata (mean) return sebesar 0,1379 dengan standar deviasi sebesar 0,7685.

2. Risiko Reksa Dana

Pada reksa dana syariah, kisaran (range) data return sebesar 0,154 dengan return terendah (minimum) sebesar 0,1376 dan return tertinggi (maximum) sebesar 0,1530. Rata-rata (mean) return sebesar 0,1427 dengan standar deviasi sebesar 0,0057. Pada reksa dana konvensional, kisaran (range) data return sebesar 19,6076 dengan return

192 Riska Apriliani, Ronny Malavia Mardani, Budi Wahono

terendah (minimum) sebesar 0,1475 dan return tertinggi (maximum) sebesar 19,7551. Rata-rata (mean) return sebesar 0,6670 dengan standar deviasi sebesar 2,6489.

3. Kinerja Reksa Dana model Jensen Measure (Jensen)

Pada reksa dana syariah, kisaran (range) data return sebesar 0,0350 dengan return terendah (minimum) sebesar -0,0914 dan return tertinggi (maximum) sebesar -0,0564. Rata-rata (mean) return sebesar -0,0662 dengan standar deviasi sebesar 0,0116. Pada reksa dana konvensional, kisaran (range) data return sebesar 6,9247 dengan return terendah (minimum) sebesar -0,1435 dan return tertinggi (maximum) sebentar 6,7812. Rata-rata (mean) return sebesar 0,1178 dengan standart deviasi 0,9386.

4. Risiko Menggunakan Beta (β)

Pada reksa dana syariah, kisaran (range) data return sebesar 1,1700 dengan return terendah (minimum) sebesar -0,3880 dan return tertinggi (maximum) sebesar 0,7820. Rata-rata (mean) return sebesar 0,2811 dengan standar deviasi sebesar 0,3659. Pada reksa dana konvensional, kisaran (range) data return sebesar 31,2430 dengan return terendah (minimum) sebesar -1,5800 dan return tertinggi (maximum) sebesar 29,6630. Rata-rata (mean) return sebesar 1,1744 dengan standar deviasi sebesar 4,4391.

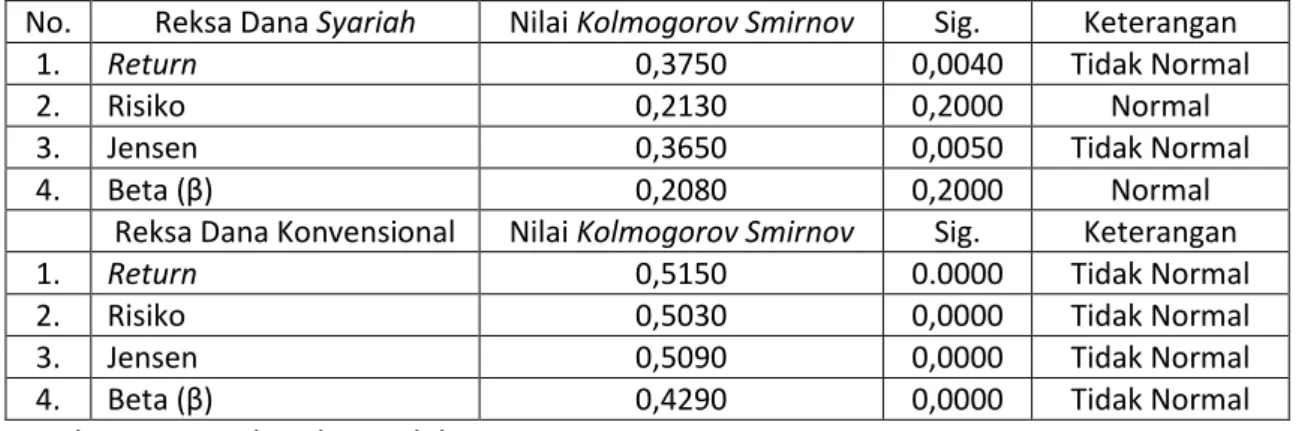

PEMBAHASAN Uji Normalitas

Uji normalitas ini digunakan Kolmogorov-Smirnov Test Hasil pengujian normalitas data ditunjukkan pada tabel 3 berikut:

Tabel 3 Hasil Uji Normalitas

No. Reksa Dana Syariah Nilai Kolmogorov Smirnov Sig. Keterangan

1. Return 0,3750 0,0040 Tidak Normal

2. Risiko 0,2130 0,2000 Normal

3. Jensen 0,3650 0,0050 Tidak Normal

4. Beta (β) 0,2080 0,2000 Normal

Reksa Dana Konvensional Nilai Kolmogorov Smirnov Sig. Keterangan

1. Return 0,5150 0.0000 Tidak Normal

2. Risiko 0,5030 0,0000 Tidak Normal

3. Jensen 0,5090 0,0000 Tidak Normal

4. Beta (β) 0,4290 0,0000 Tidak Normal

Sumber: Data Sekunder Diolah

Berdasarkan tabel 3 di atas, diketahui hasil pada reksa dana syariah diketahui, return 0,3750, risiko 0,2130, Jensen Measure 0,3650, beta (β) 0,2080. Sedangkan asympthod diketahui, return memiliki 0,0040, risiko 0,2000, Jensen Measure 0,0050, beta (β) 0,2000. Sehingga dari hasil tersebut dapat disimpulkan bahwa data yang digunakan untuk memprediksi semua variabel memiliki distribusi tidak normal. Sedangkan pada reksa dana konvensional diketahui, return memiliki 0,5150, risiko 0,503, Jensen Measure 0,5090, beta (β) 0,4290. Sedangkan semua asympthod signifikasi sebesar 0,0000 < 0,05. Sehingga meskipun dalam sampel reksa dana syariah terdapat beberapa variabel yang berdistribusi normal, tetapi sebagian besar data yang diperoleh tidak berdistribusi normal, sehingga disimpulkan bahwa model regresi yang digunakan untuk memprediksi semua variabel memiliki distribusi tidak normal.

Riska Apriliani, Ronny Malavia Mardani, Budi Wahono 193 Hasil Pengujian Hipotesis

1. Hasil Pengujian Return (H1)

Tabel 4 Hasil Pengujian ReturnReksa Dana Mean Rank Mann-Whitney U Asymp. Sig. (2-tailed)

Return Syariah 23,50 136,500 0,100

Konvensional 36,83 Sumber: Data Sekunder Diolah

Berdasarkan hasil Mann-Whitney U Test pada tabel 4 dapat diketahui pada variabel return reksa dana diperoleh U sebesar 136,500 dengan tingkat signifikansi 0,100 > 0,05 maka return ditolak, artinya tidak ada perbedaan yang signifikansi antara return reksa dana syariah dengan reksa dana konvensional. Tidak adanya perbedaan yang signifikansi disebabkan karena pada kedua jenis reksa dana memiliki besar return yang hampir sama pada setiap periode. Dilihat dari rata-rata return perbulan pada setiap reksa dana tidak adanya perubahan yang jauh berbeda. Rata-rata return pada tahun 2013 -0,0106 untuk reksa dana syariah dan 0,1379 untuk reksa dana konvensional, memiliki selisih sebesar 0,1485. Dilihat dari data rata-rata perbulan reksa dana konvensional memiliki return yang lebih besar dari return reksa dana syariah.

2. Hasil Pengujian Risiko Sistematis (H2)

Tabel 5 Hasil Pengujian Risiko SistematisReksa Dana Mean Rank Mann-Whitney U Asymp. Sig. (2-tailed)

Risiko Sistematis Syariah 5,14 8,000 0,000

Konvensional 38,83 Sumber: Data Sekunder Diolah

pada tabel 5 dapat diketahui berdasarkan risiko reksa dana diperoleh 8,000 dengan tingkat signifikansi 0,000 < 0,05 maka risiko sistematisditerima, artinya adanya perbedaan risiko antara reksa dana syariah dengan reksa dana konvensional atau ada perbedaan signifikansi pada risiko reksa dana syariah dengan reksa dana konvensional. Hasil ini menunjukkan risiko disetiap jenis reksa dana memiliki perbedaan, hal ini terlihat bahwa risiko reksa dana syariah lebih kecil dibandingkan reksa dana konvensional, disebabkan karena nilai pengembalian pada reksa dana syariah juga lebih kecil. Nilai rata-rata pada risiko sistematis tahun 2013 reksa dana syariah adalah 0,1426 untuk reksa dana konvensional sebesar 0,6670 memiliki selisih risiko sistematis yaitu -0,5244.

3. Hasil Pengujian Jensen Measure (H3)

Tabel 6 Hasil Pengujian Jensen MeasureReksa Dana Mean Rank Mann-Whitney U Asymp. Sig. (2-tailed)

Jensen Syariah 21,21 120,500 0,050

Konvensional 37,09 Sumber: Data Sekunder Diolah

pada tabel 6 dapat diketahui pada berdasarkan Jensen measure kinerja reksa dana diperoleh U sebesar 120,500 dengan tingkat signifikansi 0,050 ≤ 0,05, artinya terdapat adanya perbedaan signifikansi pada kinerja reksa dana syariah dengan reksa dana konvensional. Hasil kinerja reksa dana dengan perhitungan Jensen measure adanya perbedaan yang signifikansi kinerja manajer investasi di setiap reksa dana. Dilihat dari rata-rata kinerja pada tahun 2013 kinerja reksa dana syariah -0,0662 dan reksa dana konvensional sebesar 0,1178 memiliki selisih -0,1840. Bahwa semakin tinggi nilai alfa

194 Riska Apriliani, Ronny Malavia Mardani, Budi Wahono

semakin baik kinerja reksa dana, dilihat dari data yang ada kinerja reksa dana nilai alfa pada reksa dana syariah nilainya negative semua dan pada reksa dana konvensional tidak semua nilai akfa negative yang artinya Hasil menyebutkan bahwa reksa dana konvensional memiliki kinerja yang lebih baik dibandingkan reksa dana syariah.

4. Hasil Pengujian Risiko Pasar (β) (H4)

Tabel 7 Hasil Pengujian Risiko Pasar (β)Reksa Dana Mean Rank Mann-Whitney U Asymp. Sig. (2-tailed)

Beta Syariah 41,50 178,500 0,411

Konvensional 34,83 Sumber: Data Sekunder Diolah

Pada tabel 7 dapat diketahui pada berdasarkan Beta (β) risiko antara reksa dana syariah dengan reksa dana konvensional diperoleh U 178,500 dengan tingkat signifikansi 0,411 > 0,05, artinya tidak terdapat perbedaan risiko (β) antara reksa dana syariah dengan reksa dana konvensional atau terdapat kesamaan yang signifikansi pada risiko (β) antara reksa dana syariah dengan reksa dana konvensional.

Dilihat dari hasil rata-rata menunjukkan bahwa pada risiko pasar (β) pada tahun 2013 reksa dana syariah yaitu 0,2811 dan reksa dana konvensional sebesar 1,1744 bahwa reksa dana syariah memiliki selisih risiko 1,1744. Dilihat dari rata-rata nilai β pada reksa dana syariah bahwa 0,2811 < 1 yang artinya mempunyai risiko yang lebih kecil dari risiko pasar, sehingga potensi laba yang didapat umumnya dibawah laba yang dihasilkan IHSG. Sedangkan, pada reksa dana konvensional bahwa nilai β yaitu 1,1744 > 1 yang artinya mempunyai risiko yang lebih besar dari risiko pasar, sehingga diharapkan mempunyai laba di atas laba IHSG.

Dari hasil penjabaran terlihat bahwa risiko reksa dana konvensional lebih besar dari risiko reksa dana syariah, hal ini disebabkan karena perdagangan reksa dana syariah pada reksa dana pendapatan tetap masih rendah, adanya keterbatasn reksa dana pendapatan tetap yang dikeluarkan pada setiap bank kustodian sebaliknya pada reksa dana pendapatan tetap di konvensional jauh lebih banyak, yang mengabaikan asas halal atau tidaknya, disini reksa dana syariah pendapatan tetap hanya dapat menetapkan dananya sangat terbatas pada investasi yang bebas riba dan investasi yang menurut syariah dinyatakan tidak halalannya. Penelitian terdahulu belum ada yang menggunakan perhitungan beta (β) untuk perbandingan risiko pasar pada reksa dana syariah dengan reksa dana konvensional.

SIMPULAN DAN SARAN SIMPULAN

Berdasarkan tujuan penelitian dan hasil analisis diperoleh simpulan sebagai berikut:

1. Kinerja dilihat dari rata-rata return dan Jensen measure, rata-rata return reksa

dana konvensional lebih besar dibanding reksa dana syariah. Hasil uji beda antara

return reksa dana syariah dengan reksa dana konvensional menunjukkan tidak

terdapat adanya perbedaan yang signifikansi antara return reksa dana syariah

dengan reksa dana konvensional.

2. Risiko dilihat dari perhitungan risiko sistematis (standart deviasi) dan risiko pasar

(β), rata-rata pada risiko sistematis (standart deviasi) reksa dana syariah memiliki

Riska Apriliani, Ronny Malavia Mardani, Budi Wahono 195

risiko yang lebih kecil dari reksa dana konvensional. Hasil uji beda menunjukkan

adanya perbedaan risiko pada reksa dana syariah dengan reksa dana

konvensional.

SARAN

Beberapa saran-saran yang dapat diberikan antara lain sebagai berikut:

1. Variabel pada penelitian ini hanya terbatas pada kinerja manajer portofolio dan

risiko pada jenis reksa dana yaitu pada reksa dana syariah dan reksa dana

konvensional, maka disarankan untuk penelitian selanjutnya

2. Tahun pengamatan dalam penelitian ini sangat terbatas pada satu tahun, hanya

mengambil data pada bulan januari sampai bulan desember, maka disarankan

pada penelitian berikutnya untuk menambahkan tahun pengamatan atau periode

pada masing-masing reksa dana.

3. Pada pengambilan sampel pada penelitian ini hanya pada satu macam reksa dana

yaitu pada reksa dana pendapatan tetap, disarankan untuk penelitian selanjutnya

memperluas semua jenis reksa dana lainnya, seperti reksa dana saham, campuran,

pasar uang.

DAFTAR PUSTAKA

Achsien, Iggi. 2003. Investasi Syariah di Pasar Modal: Menggagas Konsep dan Praktek

Manajemen Portofolio Syariah. Cetakan Kedua. Jakarta: Gramedia Pustaka

Utama

Ascarya dan Diana Yumanita. 2005. Bank Syariah: Gambaran Umum. Jakarta: Pusat

Pendidikan dan Studi Kebanksentralan (PPSK) Bank Indonesia

Bapepam. 1997. Dana dan Investasi. Jakarta: Bapepam

Cahyaning. 2009. Perbandingan Kinerja Reksa Dana Syariah dengan Reksa Dana

Konvensional. Tesis. Tidak Dipublikasikan. Surakarta: Universitas Sebelas Maret.

Darius. 2012. Apakah Kinerja dan Risiko REksa Dana Syariah Lebih Baik Dibandingkan

dengan Reksa Dana Konvensional

Gujarati, Damodar. 1995. Ekonometrika Dasar. Edisi Pertama. Jakarta: Erlangga.

Hartono, Sugiyanto. 2003. Teori Portofolio dan Analisis Investasi. Edisi Ketiga.

Yogyakarta: BPFE.

Wibisono. 2000. Pengaruh Indeks Harga Saham Gabungan Terhadap Kinerja Reksa

Dana Mawar pada Bulan Juli 1997 sampai Juni 2000 di BEJ. Fakutas Ekonomi

Universitas Islam Malang.

Jensen, M.C. 1998. The Performance of Mutual Fund in the Period 1945-1964. Journal

of Finance, 23 (2), 389-416

Juniati, Nur Indah. 2009. Perbandingan Kinerja Reksa Dana Syariah dengan Reksa Dana

Konvensional. Tidak Dipublikasikan. Malang: Universitas Islam Malang.

Surono, Agus. 1997. Artikel lepas 5 reksa dana, Alternatif Investasi

196 Riska Apriliani, Ronny Malavia Mardani, Budi Wahono

Naimah . 2007. Reksa Dana Pasar Uang, Reksa Dana Pendapatan Tetap dan Reksa

Dana CAmpuran Alternatif Investasi Pemodal Kecil. Fakultas Ekonomi Universitas

Islam Malang

Pratomo, Eko Priyo dan Ubaidillah Nugraha. 2000. Reksa Dana. Jakarta: Gramedia

Pustaka Indonesia

Rahayu, Kanti. 2002. Pengaruh gejolak indeks harga saham gabungan kinerja reksa

dana syariah. Fakultas Ekonomi Universitas Islam Malang

Rizqullah, dkk. 2010. Islamic Financial Management. Ghalia Indonesia. Bogor.

Sitompul, Asril. 1996. Pasar Modal. Bandung: Citra Aditya Bakti

Sjahdeini, Sulton Remy. 1999. Perbankan Islam dan Kedudukannya Dalam Tata Hukum

Perbankan Indonesia. Jakarta: PT Pustaka Utama Grafiti

Sunariyah. 2000. Pengantar Pengetahuan Pasar Modal. Edisi Kedua. Yogjakarta:

UUPPP AMP YKPN

Supranto, J. 1992. Statistic Pasar Modal. Jakarta: Rineka Cipta

Surono, Agus. 1997. Artikel Lepas 5 Reksa dana, alternative Investasi Pemodal Kecil.

www.Artikelreksadana.com

Treynor, J.L dan Kayk. Mazuy. 1996. Can Mutual Fund Out Guess The Market. Harvard

business revenue 44: 131-135

Widiatmojo, Sarwiji. 1996. Cara Sehat Investasi di Pasar Modal, Pengetahuan Dasar,

Jurnalondo Aksara Grafika: Jakarta.

Supomo, Bambang & Indrianto.2002.”Metodologi Penelitian Bisnis Untuk Akutansi &

Manajemen”. Yogyakarta: BPFE-Yogyakarta

*) Riska Apriliani adalah alumnus Fakultas Ekonomi Unisma

**) Ronny Malavia Mardani adalah dosen tetap Fakultas Ekonomi Unisma ***) Budi Wahono adalah dosen tetap Fakultas Ekonomi Unisma