BAB IV

ANALISIS HASIL DAN PEMBAHASAN

A. Deskripsi Responden

1. Hasil Pengumpulan Data

Berdasarkan data yang telah disebar kepada Auditor di Kantor Akuntan Publik yang berada di DKI Jakarta dengan total 100 kuesioner yang diantarkan langsung kepada auditor masing-masing KAP. Dari 100 kuesioner yang disebar, kuisoner yang kembali sebanyak 75 kuisoner. Berikut ini diringkas pengiriman dan penerimaan kuesioner :

Tabel 4.1 Jumlah Data Kuisoner

Sumber : data diolah (tahun 2014)

No. Nama Kantor Akuntan Publik Kuesioner Yang Disebar Kuesioner Yang Kembali

1 KAP. Drs. Hananta Budianto & Rekan 1 1

2 KAP. Ishak, Saleh, Soewondo & Rekan 3 3

3 KAP. Darmawan & Hendang 5 5

4 KAP. Usman & Rekan 4 4

5 KAP. Tasnim Ali Widjanarko & Rekan 5 5

6 KAP. DRS.Chaeroni & Rekan 6 6

7 KAP. Tjhin Tjiap Lung & Rekan 10 10

8 KAP. Purba Lauddin & Rekan 5 5

9 KAP. DRS. Soejatna Mulyana & Rekan 5 0

10 KAP. Riza, Adi, Syahril & Rekan 5 5

11 KAP. Muljawati, Rini & Rekan 3 3

12 KAP. Sodikin & Harijanto 3 0

13 KAP. Benny, Tony, Frans & Daniel 5 4

14 KAP. Rexon Nainggolan & Rekan 11 11

15 KAP. Jojo Sunarjo & Rekan 2 2

16 KAP. Rasin, Ikhwan & Rekan 3 3

17 KAP. DRS. Wirawan & Rekan 5 3

18 KAP. Teguh Sentosa 5 5

19 KAP. Basyiruddin & Wildan 10 0

20 KAP. Arman Dhani & Rekan 4 0

2. Profil Responden Berdasarkan Jenis Kelamin

Berdasarkan jenis kelamin dibagi menjadi 2 (dua) kategori yaitu Laki-laki dan Perempuan. Dengan melihat tabel 4.2 dibawah ini dapat kita lihat prosentase responden laki-laki dan responden perempuan

Tabel 4.2 Profil Responden Berdasarkan Jenis Kelamin

Jenis kelamin Jumlah Presentase

Laki- laki 40 53,3%

Perempuan 35 46,7%

Total 75 100%

Sumber: data diolah (2014)

Hasil penelitian berdasarkan jenis kelamin (Tabel 4.2) menunjukkan bahwa jumlah auditor yang paling banyak adalah auditor laki-laki sebanyak 40 orang atau (53,3%), dan jumlah auditor perempuan sebanyak 35 orang atau (46,7%)

3. Profil Responden Berdasarkan Usia

Tabel 4.3 Responden Berdasarkan Usia

Usia Jumlah Presentase

21-25 35 46,7%

26-30 23 32%

31-36 8 9,3%

38-45 9 12%

Total 75 100%

Sumber: data diolah (2014)

Dari tabel diatas bahwa umur auditor yang bekerja di Kantor Akuntan Publik di Wilayah DKI Jakarta lebih banyak auditor dengan rentang umur dari 21 - 25 tahun dengan jumlah 35 dan presentasi 46,7%. Sedangkan untuk 26 – 30 tahun berjumlah 23 atau sekitar 32%, dari 31-36 tahun berjumlah 8 dengan pesentasi sejumlah 9,3%, Dan yang lebih dari 38 tahun berjumlah 9 dengan presentasi sejumlah 12%.

4. Profil Responden Berdasarkan Jabatan

Berdasarkan jabatan dibagi menjadi 4 (empat) kategori, yaitu : Manajer auditor, Auditor senior, Auditor junior dan Supervisor. Dengan melihat tabel dibawah ini dapat kita lihat prosentase responden berdasarkan jabatan.

Tabel 4.4 Profil Responden Berdasarkan Jabatan

Jabatan Jumlah Presentase

Auditor junior 34 45,3% Auditor senior 32 42,7% Manager 2 2,7% Partner 2 2,7% Supervisor 5 6,7% Total 75 100%

Sumber: data diolah (2014)

Hasil penelitian berdasarkan jabatan (Tabel 4.4) menunjukkan bahwa jumlah manajer sebanyak 2 orang atau (2,7%), sedangkan auditor senior sebanyak 32 orang atau (42,7%), sedangkan auditor junior sebanyak 34 orang atau (45,3%), dan Supervisor sebanyak 5 orang atau (6,7%).

5. Profil Responden Berdasarkan Pendidikan Terakhir

Berdasarkan pendidikan terakhir dibagi menjadi 2 (dua) kategori, yaitu: Sarjana (S1), dan Pascasarjana (S2). Dengan melihat tabel dibawah ini dapat kita lihat prosentase responden berdasarkan pendidikan terakhir.

Tabel 4.5 Profil Responden Berdasarkan Pendidikan Terakhir

Pendidikan Jumlah Presentase

S1 68 90,7%

S2 7 9,3%

Total 75 100%

Hasil penelitian berdasarkan pendidikan terakhir (Tabel 4.5) menunjukkan bahwa jumlah auditor yang memiliki tingkat pendidikan sarjana (S1) sebanyak 68 orang atau (90,7%), dan pascasarjana (S2) sebanyak 7 orang atau (9,3%).

6. Profil Responden Berdasarkan Lama Berkerja

Berdasarkan Lama Bekerja dibagi menjadi 4 (empat) kategori, yaitu : 1-3 tahun, antara 3-5 tahun, <1 tahun dan >5 tahun. Dengan melihat tabel dibawah ini dapat kita lihat prosentase responden berdasarkan lama kerja.

Tabel 4.6 Profil Responden Berdasarkan Lama Kerja

Pengalaman Kerja Jumlah Presentase

1-3 tahun 34 45,3%

3-5 tahun 24 32%

<1 tahun 10 13,3%

>5 tahun 7 9,3%

Total 75 100%

Sumber: data diolah (2014)

Hasil Penelitian berdasarkan Lama Bekerja (Tabel 4.6) dibagi menjadi 4 (empat) kategori, yaitu : 1-3 tahun sebanyak 34 orang atau (45,3%), antara 3-5 tahun sebanyak 24 orang atau (32%), <1 tahun sebanyak 10 orang atau (13,3%) dan >5 tahun sebanyak 7 orang atau (9,3%).

B. Statistik Deskriptif

Tabel 4.7

Sumber: Output SPSS

Dari tabel diatas diambil kesimpulan:

1. Pada Tabel 4.7 di atas menunjukkan bahwa nilai variabel Profesionalisme (X₁) terendah (minimum) adalah sebesar 29 dan yang tertinggi (maksimum) adalah sebesar 47, Selain itu nilai variabel profesionalisme menunjukkan nilai rata-rata (mean) sebesar 40,55 dengan nilai standar deviasi sebesar 2,901 Hal ini menunjukkan data memiliki sebaran yang kecil, karena nilai standar deviasi lebih kecil dari nilai mean-nya. Sehingga dapat disimpulkan bahwa data yang digunakan, merupakan data yang bagus.

2. Pada Tabel 4.7 di atas menunjukkan bahwa nilai variabel Pengalaman Auditor (X₂) terendah (minimum) adalah sebesar 18 dan nilai tertinggi (maksimum) sebesar 25, Selain itu nilai variabel pengalaman auditor menunjukkan nilai rata-rata (mean) sebesar 20,84 dengan nilai standar

Descriptive Statistics

N Minimum Maximu m

Mean Std.

Deviation Statistic Statistic Statistic Statistic Std. Error Statistic

Profesionalisme 75 29 47 40,55 ,335 2,901 Pengalaman Auditor 75 18 25 20,84 ,164 1,424 Kualitas Audit 75 37 49 41,69 ,274 2,371 Pertimbangan Tingkat Materialitas 75 31 50 40,37 ,356 3,079 Valid N (listwise) 75

deviasi sebesar 1,424. Hal ini menunjukkan data memiliki sebaran yang kecil, karena nilai standar deviasi lebih kecil dari nilai mean-nya. Sehingga dapat disimpulkan bahwa data yang digunakan, merupakan data yang bagus.

3. Pada Tabel 4.7 di atas menunjukkan bahwa nilai variabel Kualitas Audit (X₃) terendah (minimum) adalah sebesar 37 dan nilai tertinggi (maksimum) sebesar 49, Selain itu nilai variabel kualitas audit menunjukkan nilai rata-rata (mean) sebesar 41,69 dengan nilai standar deviasi sebesar 2,371. Hal ini menunjukkan data memiliki sebaran yang kecil, karena nilai standar deviasi lebih kecil dari nilai mean-nya. Sehingga dapat disimpulkan bahwa data yang digunakan, merupakan data yang bagus.

4. Pada Tabel 4.7 di atas menunjukkan bahwa nilai variabel Pertimbangan Tingkat Materialitas (Y) terendah (minimum) adalah sebesar 31 dan nilai tertinggi (maksimum) sebesar 50, Selain itu nilai variabel pertimbangan tingkat materialitas menunjukkan nilai rata-rata (mean) sebesar 40,37 dengan nilai standar deviasi sebesar 3,079. Hal ini menunjukkan data memiliki sebaran yang kecil, karena nilai standar deviasi lebih kecil dari nilai mean-nya. Sehingga dapat disimpulkan bahwa data yang digunakan, merupakan data yang bagus.

C. Analisa Pengujian Data

Setelah data dikumpulkan dan diseleksi, selanjutnya melakukan pengujian terhadap data tersebut.

1. Uji Validitas

Uji validitas diukur dengan cara membandingkan nilai pearson correlation dengan r-tabel. Jika r hitumg (pearson correlation) > dari r tabel, maka item pernyataan dinyatakan valid dan jika r hitumg < dari r tabel, maka item pernyataan dinyatakan tidak valid. Nilai r-tabel di dapat dari degree of freedom (df=n-2), dimana n adalah jumlah responden dengan α= 0,05. Dalam penelitian ini nilai r-tabel yang di dapat adalah 0,2272, nilai tersebut di dapat dari (df=75-2=73) dengan tingkat signifikan 0,05. Atau dapat dilihat dari sig (2-tailed) dimensi masing-masing kurang dari 0,05.Hasil uji validitas dapat dilihat dari tabel dibawah ini :

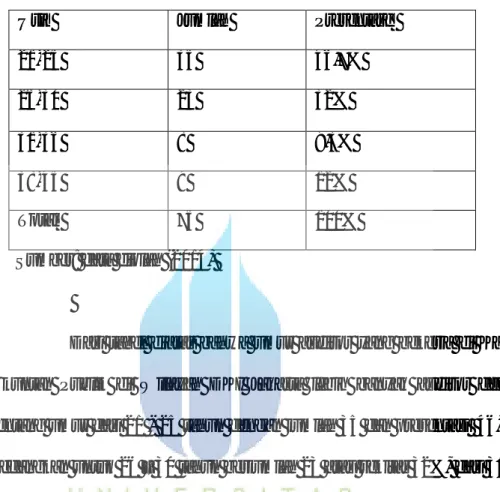

Tabel 4.8 Hasil Uji Validitas Variabel Profesionalisme (X₁)

Variabel / indikator r-hitung r-tabel Keterangan Profesionalisme 1 0,392 0,2272 Valid Profesionalisme 2 0,630 0,2272 Valid Profesionalisme 3 0,470 0,2272 Valid Profesionalisme 4 0,450 0,2272 Valid Profesionalisme 5 0,664 0,2272 Valid Profesionalisme 6 0,705 0,2272 Valid Profesionalisme 7 0,620 0,2272 Valid Profesionalisme 8 0,406 0,2272 Valid Profesionalisme 9 0,497 0,2272 Valid Profesionalisme 10 0,672 0,2272 Valid

Tabel 4.8 menunjukkan bahwa indikator yang digunakan untuk mengukur variabel profesionalisme (X₁) dalam penelitian ini dinyatakan sebagai item yang valid. Diperoleh bahwa dari indikator-indikator variabel profesionalisme (X₁) yang digunakan dalam penelitian ini semuanya memiliki nilai r-hitung yang lebih besar dari 0,2272 yaitu r-tabel untuk sampel sebanyak 75.

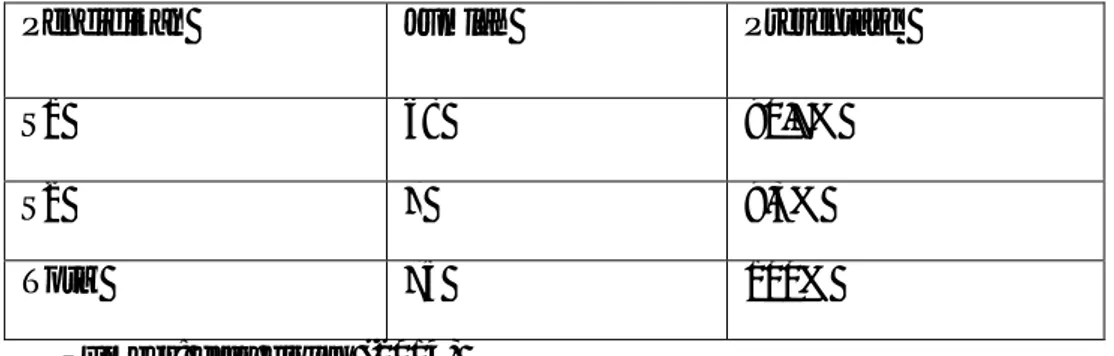

Tabel 4.9 Hasil Uji Validitas Variabel Pengalaman Auditor (X₂)

Variabel / indikator r-hitung r-tabel Keterangan Pengalaman Auditor 1 0,642 0,2272 Valid Pengalaman Auditor 2 0,704 0,2272 Valid Pengalaman Auditor 3 0,696 0,2272 Valid Pengalaman Auditor 4 0,707 0,2272 Valid Pengalaman Auditor 5 0,683 0,2272 Valid

Sumber : data diolah (tahun 2014)

Tabel 4.9 menunjukkan bahwa indikator yang digunakan untuk mengukur variabel Pengalaman Auditor (X₂) dalam penelitian ini dinyatakan sebagai item yang valid. Diperoleh bahwa dari indikator-indikator variabel Pengalaman Auditor (X₂) yang digunakan dalam penelitian ini semuanya memiliki nilai r-hitung yang lebih besar dari 0,2272 yaitu r-tabel untuk sampel sebanyak 75.

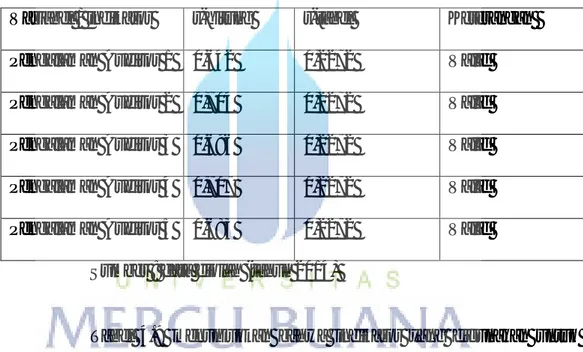

Tabel 4.10 Hasil Uji Validitas Variabel Kualitas Audit (X₃)

Variabel / indikator r-hitung r-tabel Keterangan

Kualitas Audit 1 0,250 0,2272 Valid

Kualitas Audit 2 0,354 0,2272 Valid

Kualitas Audit 3 0,565 0,2272 Valid

Kualitas Audit 4 0,686 0,2272 Valid

Kualitas Audit 5 0,481 0,2272 Valid

Kualitas Audit 6 0,609 0,2272 Valid

Kualitas Audit 7 0,571 0,2272 Valid

Kualitas Audit 8 0,422 0,2272 Valid

Kualitas Audit 9 0,469 0,2272 Valid Kualitas Audit 10 0,459 0,2272 Valid

Sumber : data diolah (tahun 2014)

Tabel 4.10 menunjukkan bahwa indikator yang digunakan untuk mengukur variabel Kualitas Audit (X₃) dalam penelitian ini dinyatakan sebagai item yang valid. Diperoleh bahwa dari indikator-indikator variabel Kualitas Audit (X₃) yang digunakan dalam penelitian ini semuanya memiliki nilai r-hitung yang lebih besar dari 0,2272 yaitu r-tabel untuk sampel sebanyak 75.

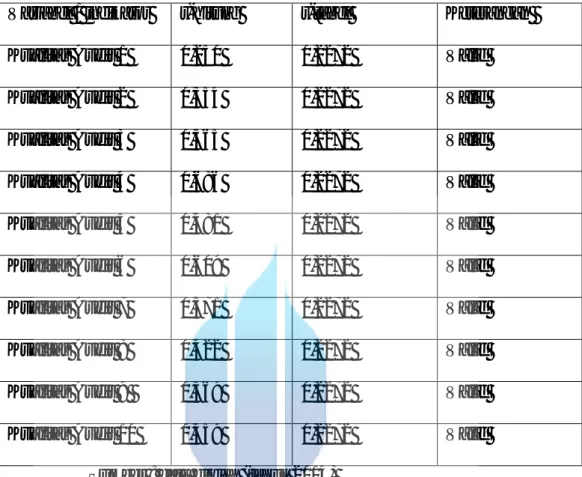

Tabel 4.11 Hasil Uji Validitas Variabel Pertimbangan Tingkat

Materialitas (Y)

Variabel / indikator r-hitung r-tabel Keterangan Pertimbangan Tingkat Materialitas 1 0,263 0,2272 Valid Pertimbangan Tingkat Materialitas 2 0,370 0,2272 Valid Pertimbangan Tingkat Materialitas 3 0,328 0,2272 Valid Pertimbangan Tingkat Materialitas 4 0,498 0,2272 Valid Pertimbangan Tingkat Materialitas 5 0,664 0,2272 Valid Pertimbangan Tingkat Materialitas 6 0,633 0,2272 Valid Pertimbangan Tingkat Materialitas 7 0,620 0,2272 Valid Pertimbangan Tingkat Materialitas 8 0,701 0,2272 Valid Pertimbangan Tingkat Materialitas 9 0,689 0,2272 Valid Pertimbangan Tingkat Materialitas 10 0,755 0,2272 Valid

Sumber : data diolah (tahun 2014)

Tabel 4.11 menunjukkan bahwa indikator yang digunakan untuk mengukur variabel Pertimbangan Tingkat Materialitas (Y) dalam penelitian ini dinyatakan sebagai item yang valid. Diperoleh bahwa dari indikator-indikator variabel Pertimbangan Tingkat Materialitas (Y) yang digunakan dalam penelitian ini semuanya memiliki nilai r-hitung yang lebih besar dari 0,2272 yaitu r-tabel untuk sampel sebanyak 75.

2. Uji Reliabilitas

Uji reliabilitas dilakukan terhadap item pertanyaan yang dinyatakan valid. Reliabilitas alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel. Suatu kuesioner dikatakan reliabel jika jawaban responden terhadap pertanyaan adalah konsisten atau stabil dari waktu kewaktu . Pengujian reliabilitas digunakan untuk menguji konsistensi jawaban responden atas seluruh bukti pertanyaan. Suatu variabel atau konstruks dapat dikatakan reliabel apabila nilai Cronbach’s Alpha dari variabel tersebut > 0,60.

Tabel 4.12

Hasil Uji Reliabilitas

Variabel Cronbach’s Alpha Batas Reliabelitas Keterangan Profesionalisme (X₁) 0,750 0,60 Reliabel Pengalaman Auditor (X₂) 0,720 0,60 Reliabel Kualitas Audit (X₃) 0,647 0,60 Reliabel Pertimbangan Tingkat

Materialitas (Y)

0,751 0,60 Reliabel

Sumber : data diolah (2014)

Berdasarkan tabel 4.12 diatas terlihat bahwa variabel profesionalisme,pengalaman auditor, kualitas audit dan pertimbangan tingkat materialitas adalah reliabel. Hal ini dikarenakan nilai Alpha Cronbach variabel tersebut lebih besar dari 0,60. Kondisi ini juga

memberikan arti bahwa seluruh variabel tersebut dapat digunakan pada analisis selanjutnya.

D. Uji Asumsi Klasik

Sebelum melakukan pengujian hipotesis, dilakukan pengujian asumsi klasik. Pengujian ini dilakukan untuk mendeteksi asumsi-asumsi dalam model regresi berganda dan untuk menginterprestasikan data agar lebih relevan dalam menganalisis. Dalam penelitian ini uji autokorelasi tidak digunakan karena dalam data primer dalam bentuk kuesioner dan tidak berhubungan dengan data time series atau rentang waktu.

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi normal atau mendekati normal.

a. Menggunakan Uji Kolmogorov-Smirnov

Untuk menguji apakah distribusi data normal atau tidak, salah satu cara untuk melihat normalitas adalah melihat uji statistik Kolmogorov-Smirnov yakni jika nilai hasil uji K-S > dibandingkan taraf signifikan 0,05 maka sebaran data tidak menyimpang dari kurva normalnya itu uji normalitas.

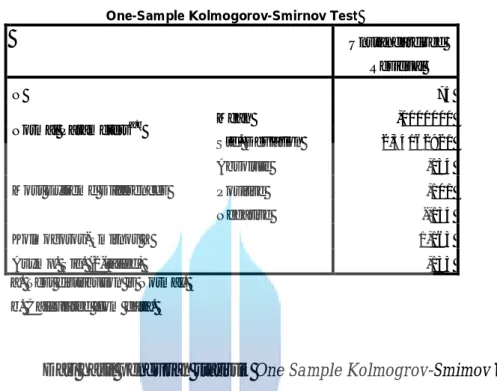

Tabel 4.13

Hasil Uji Normalitas

Dari hasil pengujian statistik One Sample Kolmogrov-Smimov pada tabel di atas juga menunjukkan bahwa besarnya nilai Kolmogrov- Smimov Z adalah 1,163 dan signifikan 0,133 yang nilainya lebih besar dari 0,05 (0,133 > 0,05), ini berarti data nilai residual terdistribusi normal.

b. Menggunakan grafik histogram

Gambar 4.1 Hasil Uji

Normalitas menggunakan grafik histogram

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 75

Normal Parametersa,b Mean ,0000000

Std. Deviation 2,54162921

Most Extreme Differences

Absolute ,134

Positive ,101

Negative -,134

Kolmogorov-Smirnov Z 1,163

Asymp. Sig. (2-tailed) ,133

a. Test distribution is Normal. b. Calculated from data.

Dengan melihat tampilan grafik histogram di atas dapat disimpulkan bahwa grafik histogram memberikan pola distribusi yang normal. Dengan grafik histogram yang menunjukkan pola distribusi normal maka model regresi memenuhi asumsi normalitas.

c. Menggunakan grafik penyebaran P-Plot

Gambar 4.2 Hasil Uji

Normalitas menggunakan grafik P-Plot

Dengan melihat grafik normal p-plot terlihat titik-titik menyebar disekitar garis diagonal, serta penyebaran agak mendekati dari garis diagonal atau mengikuti arah garis diagonal menunjukkan pola distribusi normal, maka regresi memenuhi asumsi normalitas.

2. Uji Multikolineritas

Uji multikolonieritas ini digunakan untuk mengetahui apakah dalam model regresi ditemukan adanya kolerasi antar variabel independen, yaitu : profesionalisme, pengalaman auditor dan kualitas audit. Uji multikolinieritas dilakukan dengan cara melihat (1) nilai tolerance dan (2) variance inflation factor (VIF). Dibawah ini merupakan hasil pengiujian multikolinieritas :

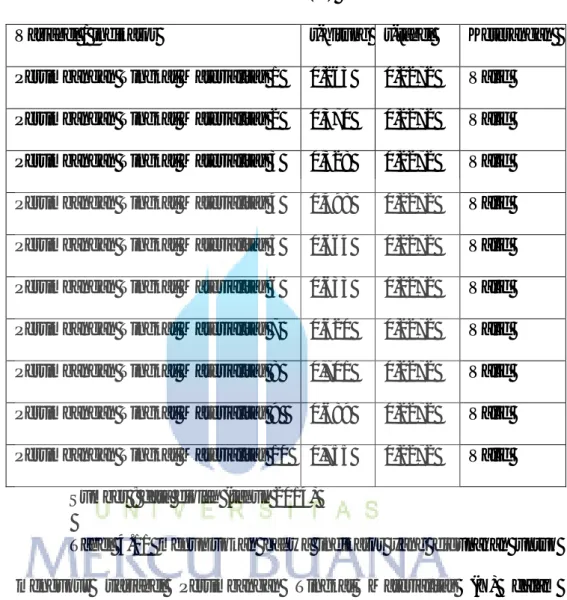

Tabel 4.14 Hasil Uji Multikolinearitas

Hasil Tabel 4.14 menunjukkan tidak adanya variabel independen yang memiliki nilai tolerence kurang dari 0,10 serta semua variabel independennya tidak mempunyai nilai VIF lebih dari 10. Jadi, dapat disimpulkan bahwa tidak ada multikolonieritas antar variabel independen dalam model regresi.

3. Uji Heteroskedastisitas

Uji Heteroskedatisitas bertujuan untuk menguji apakah dalam suatu model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan lain. Jika varian dari residual dari satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas atau Jika varian berbeda disebut Heteroskedasitas.

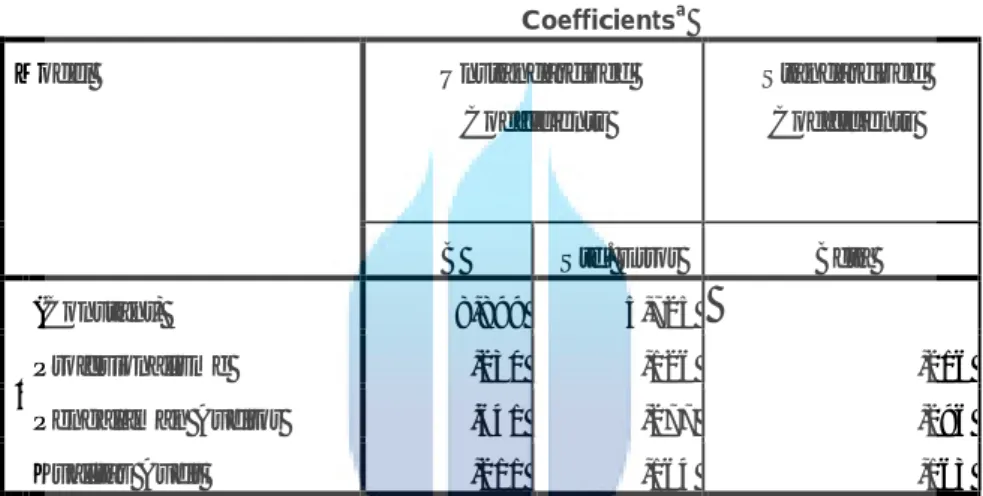

Coefficientsa

Model Correlations Collinearity Statistics

Zero-order Partial Part Tolerance VIF

1

(Constant)

Profesionalisme ,449 ,211 ,179 ,681 1,468

Pengalaman Auditor ,504 ,265 ,227 ,585 1,710

Kualitas Audit ,444 ,151 ,126 ,605 1,653

Gambar 4.3

Hasil Uji Heteroskedastisitas

Dari grafik, terlihat titik-titik yang menyebar secara acak, tidak membentuk suatu pola tertentu yang jelas, serta tersebar baik diatas maupun di bawah angka 0 (nol) pada sumbu Y. Hal ini berarti tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak digunakan untuk memprediksi Y.

E. Analisis Regresi Berganda

Uji regresi linear berganda yaitu untuk mengetahui gambaran mengenai pengaruh antara dua atau lebih variabel X sebagai variabel independen (bebas) dengan variabel Y sebagai variabel dependen (terikat).

Dalam penelitian ini, analisis regresi linear berganda dilakukan agar mengetahui koefisien regresi atau besarnya pengaruh variabel dependennya

yaitu pertimbangan tingkat materialitas (Y), sedangkan variabel independennya yaitu profesionalisme (X₁), pengalaman auditor (X₂), dan kualitas audit (X₃). Penelitian ini menggunakan analisis regresi linear berganda karena memiliki variabel independen lebih dari satu.

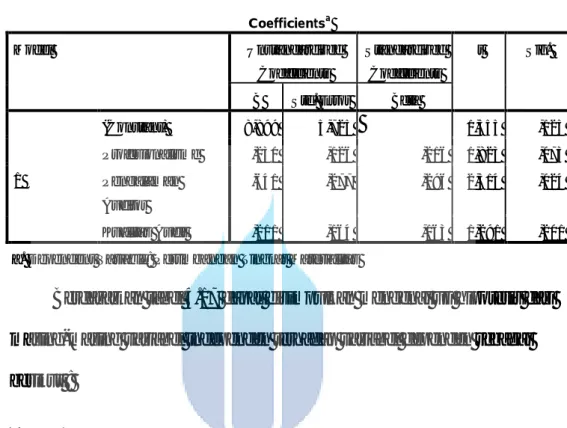

Tabel 4.15 Uji Regresi Berganda

Y = α + β1X1 + β2X2+ β3X3+ e Y= 8,899 + 0,230 X₁ + 0,641 X₂+ 0,211 X₃ +e Keterangan :

Y = Pertimbangan Tingkat Materialitas α = Konstanta

β = Koefisien Regresi X1 = Profesionalisme X2 = Pengalaman Auditor X3 = Kualitas Audit

e = Standar Eror (faktor lain yang tidak diteliti) Coefficientsa Model Unstandardized Coefficients Standardized Coefficients B Std. Error Beta 1 (Constant) 8,899 5,725 Profesionalisme ,230 ,126 ,216 Pengalaman Auditor ,641 ,277 ,296 Kualitas Audit ,211 ,164 ,163

Hasil persamaan regresi tersebut mengandung makna bahwa jika Profesionalisme (X1), Pengalaman Auditor (X2), dan Kualitas Audit (X3) dikesampingkan atau bernilai nol maka Pertimbangan Tingkat Materialitas dianggap konstan sebesar 8,899.

1. Koefisien regresi variabel Profesionalisme (X₁) sebesar 0,230 diartikan bahwa jika terjadi perubahan 1% pada Profesionalisme dengan asumsi variabel lain konstan maka nilai Pertimbangan Tingkat Materialitas pun akan naik 0,230. koefisien bernilai positif artinya terdapat hubungan positif antar variabel Profesionalisme terhadap Pertimbangan Tingkat Materialitas, jadi semakin tinggi Profesionalisme maka semakin naik Pertimbanagn Tingkat Materialitas, begitupun sebaliknya.

2. Koefisien regresi variabel Pengalaman Auditor (X₂) sebesar 0,641 diartikan bahwa jika terjadi perubahan 1% pada Pengalaman Auditor dengan asumsi variabel lain konstan maka nilai Pertimbangan Tingkat Materialitas pun akan naik 0,641. koefisien bernilai positif artinya terdapat hubungan positif antar variabel Pengalaman Auditor terhadap Pertimbangan Tingkat Materialitas, jadi semakin tinggi Pengalaman Auditor maka semakin naik Pertimbangan Tingkat Materialitas, begitupun sebaliknya.

3. Koefisien regresi variabel Kualitas Audit (X₃) sebesar 0,211 diartikan bahwa jika terjadi perubahan 1% pada Kualitas Audit dengan asumsi variabel lain konstan maka nilai Pertimbangan Tingkat Materialitas pun akan naik 0,211. koefisien bernilai positif artinya terdapat hubungan

positif antar variabel Kualitas Audit terhadap Pertimbangan Tingkat Materialitas, jadi semakin tinggi Kualitas Audit maka semakin naik Pertimbanagn Tingkat Materialitas, begitupun sebaliknya.

4. Variabel yang paling dominan mempengaruhi Pertimbangan Tingkat Materialitas (Y) berdasarkan tabel 4.15 yaitu Variabel dua (X₂) Pengalaman Auditor yang memiliki nilai tertinggi sebesar 0,641. Jadi Pertimbangan Tingkat Materialitas akan semakin meningkat apabila auditor memiliki Pengalaman Auditor.

F. Uji Hipotesis

Untuk menguji hipotesis profesionalisme, pengalaman auditor dan kualitas audit berpengaruh terhadap pertimbangan tingkat materialitas secara simultan dengan uji F dan secara parsial dengan uji T.

1. Uji koefisien determinasi (R2)

Uji ini dilakukan untuk mengukur kemampuan variabel-variabel independen, yaitu profesionalisme, pengalaman auditor dan kualitas audit dalam menjelaskan variasi variabel dependen pertimbangan tingkat materialitas. Hasil uji koefisien determinasi dapat dilihat pada kolom adjust R square,Koefisien determinasi ( ) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu (0<R<1).

Tabel 4.16

Uji Koefisien Determinasi

Dari tabel 4.16 diketahui nilai adjusted R square adalah 0,290 artinya kemampuan variabel independen dalam menjelaskan varian variabel dependen adalah sedang yaitu sebesar 29 % pada model penelitian. Masih terdapat 100% - 29% = 71% varians variabel terikat yang belum mampu dijelaskan oleh ketiga variabel bebas dalam model penelitian ini.

2. Uji t (Pengujian Secara Parsial)

Uji t yaitu pengujian yang digunakan untuk mengetahui apakah variabel independen secara parsial atau individual berpengaruh terhadap variabel dependen. Nilai signifikansi < 0,05 maka variabel independen berpengaruh terhadap variabel dependen.

Model Summaryb Mod el R R Square Adjusted R Square Std. Error of the Estimate Change Statistics R Square Change F Change df1 df2 Sig. F Change 1 ,564a ,319 ,290 2,595 ,319 11,066 3 71 ,000

a. Predictors: (Constant), Kualitas Audit, Profesionalisme, Pengalaman Auditor b. Dependent Variable: Pertimbangan Tingkat Materialitas

Tabel 4.17

Uji t ( Uji Parsial)

Berdasarkan tabel 4.17 dapat disimpulkan mengenai uji hipotesis dari masing-masing variabel independen terhadap variabel dependen sebagai berikut :

1. H₁ : Profesionalisme terhadap Pertimbangan Tingkat Materialitas Pada output regresi menunjukkan nilai probabilitas signifikansi (sig t) variabel Profesionalisme sebesar 0,073 dan lebih besar dari 0,05. Disimpulkan bahwa Profesionalisme tidak berpengaruh terhadap Pertimbangan Tingkat Materialitas.

2. H₂ : Pengalaman Auditor terhadap Pertimbangan Tingkat Materialitas Pada output regresi menunjukkan nilai probabilitas signifikansi (sig t) variabel Profesionalisme sebesar 0,024 dan lebih kecil dari 0,05. Disimpulkan bahwa Pengalaman Auditor berpengaruh terhadap Pertimbangan Tingkat Materialitas.

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 8,899 5,725 1,555 ,125 Profesionalisme ,230 ,126 ,216 1,823 ,073 Pengalaman Auditor ,641 ,277 ,296 2,314 ,024 Kualitas Audit ,211 ,164 ,163 1,291 ,201 a. Dependent Variable: Pertimbangan Tingkat Materialitas

3. H₃ : Kualitas Audit terhadap Pertimbangan Tingkat Materialitas Pada output regresi menunjukkan nilai probabilitas signifikansi (sig t) variabel Kualitas Audit sebesar 0,163 dan lebih besar dari 0,05. Disimpulkan bahwa Kualitas Audit tidak berpengaruh terhadap Pertimbangan Tingkat Materialitas.

3. Uji F (Pengujian secara bersama)

Uji F pada dasarnya menunjukkan apakah semua variabel bebas (independen) yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat (dependen).

Tabel 4.18

Uji F ( Uji Secara Bersama)

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 223,516 3 74,505 11,066 ,000b

Residual 478,031 71 6,733

Total 701,547 74

a. Dependent Variable: Pertimbangan Tingkat Materialitas

b. Predictors: (Constant), Kualitas Audit, Profesionalisme, Pengalaman Auditor

Dari tabel 4.18 tampak bahwa nilai F hitung pada model penelitian sebesar 11,066 dengan taraf signifikansi 0,000. Nilai signifikansi berada dibawah 0,05 yang menunjukkan bahwa variabel bebas secara bersama-sama berpengaruh signifikan terhadap pertimbangan tingkat materialitas.

G. Pembahasan

Dari penelitian yang telah dilakukan, diperoleh hasil sebagai berikut ; 1. Pengaruh Profesionalisme Terhadap Pertimbangan Tingkat Materialitas

Profesionalisme menunjukkan bahwa seberapa besar tingkat profesionalitas seorang auditor dalam penugasan audit apakah dapat mempengaruhi Pertimbangan Tingkat Materialitas. Berdasarkan hasil yang telah di uji Profesionalisme dengan nilai sigifikansi 0,073 lebih besar dari α = 0,05, dapat diketahui bahwa variabel Profesionalisme tidak berpengaruh signifikan terhadap Pertimbangan Tingkat Materialitas. Hasil penelitian ini tidak konsisten dengan hasil penelitian yang dilakukan Iriyadi dan vannywati (2011) yang menyatakan bahwa Profesionalisme tidak berpengaruh terhadap Pertimbangan Tingkat Materialitas.

2. Pengaruh Pengalaman Auditor Terhadap Pertimbangan Tingkat Materialitas

Pengalaman Auditor menunjukkan bahwa seberapa besar Pengalaman kerja atau banyaknya penugasan yang dihadapi apakah dapat mempengaruhi Pertimbangan Tingkat Materialitas. Berdasarkan hasil yang telah di uji Pengalaman Auditor dengan nilai sigifikansi 0,024 lebih kecil dari α = 0,05, dapat diketahui bahwa variabel Pengalaman Auditor berpengaruh signifikan terhadap Pertimbangan Tingkat Materialitas. Hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan Asih (2006) yang menyatakan bahwa Pengalaman Auditor berpengaruh terhadap Pertimbangan Tingkat Materialitas.

3. Pengaruh Kualitas Audit Terhadap Pertimbangan Tingkat Materialitas Kualitas Audit menunjukkan bahwa seberapa besar Kualitas hasil audit yang diselesaikan dalam proses pemeriksaan apakah dapat mempengaruhi Pertimbangan Tingkat Materialitas. Berdasarkan hasil yang telah di uji Kualitas Audit dengan nilai sigifikansi 0,201 lebih besar dari α = 0,05, dapat diketahui bahwa variabel Kualitas Audit tidak berpengaruh signifikan terhadap Pertimbangan Tingkat Materialitas. Hasil penelitian ini tidak konsisten dengan hasil penelitian yang dilakukan Arlieny karunia (2009) yang menyatakan bahwa Kualitas Audit tidak berpengaruh terhadap Pertimbangan Tingkat Materialitas.