Volume 6 Nomor 1 Mei 2014

Volume 6 Nomor 1 Mei 2014

ISSN 2085-8698 ISSN 2085-8698 M M e e i i 2 2 0 0 1 1 4 4 V V o o l l . . 6 6 N N o o . . 1 1 J J U U R R N N A A L L A A K K U U N N T T A A N N S S I I 9 9 772085772085 869896869896 J

Juurrnnaal l AAkkuunnttaannssii VVooll. 6. 6 NNoo. 1. 1 HHllmm: 1: 10022--220044 Bandung, Mei 2014Bandung, Mei 2014 ISSN 2085-8698ISSN 2085-8698

Determinan Pertumbuhan Laba pada Perusahaan Tekstil dan Garmen Yang

Determinan Pertumbuhan Laba pada Perusahaan Tekstil dan Garmen Yang

Terdaftar di BEI

Terdaftar di BEI

Irman Firmansyah

Irman Firmansyah

Analisis Pengaruh Kebijakan Kenaikan Tarif Bahan Bakar Minyak (BBM)

Analisis Pengaruh Kebijakan Kenaikan Tarif Bahan Bakar Minyak (BBM)

Terhadap Saham-Saham Sektor Pertambangan yang Listing di Bursa Efek

Terhadap Saham-Saham Sektor Pertambangan yang Listing di Bursa Efek

Indonesia

Indonesia

Christy Winka Vionita & Ida

Christy Winka Vionita & Ida

Pengaruh

PengaruhTotal Quality Management Total Quality Management ((TQM TQM ) Terhadap Kualitas Pelayanan dan) Terhadap Kualitas Pelayanan dan

Kepuasan Konsumen

Kepuasan Konsumen di di Jurusan Jurusan Akuntansi Fakultas Akuntansi Fakultas Ekonomi Ekonomi Salah SatuSalah Satu

Universitas di Bandung

Universitas di Bandung

Florentina

Florentina Andre Andre & Lauw Tjun Tjun& Lauw Tjun Tjun

Pengaruh Ukuran Perusahaan, Debt Default, dan Kualitas Audit Terhadap Opini

Pengaruh Ukuran Perusahaan, Debt Default, dan Kualitas Audit Terhadap Opini

Audit Modifikasi

Audit Modifikasi Going ConcernGoing Concern Studi pada Emiten Industri Perbankan yang Studi pada Emiten Industri Perbankan yang

Mengalami

MengalamiFinancial DistressFinancial Distress di Bursa Efek Indonesia di Bursa Efek Indonesia

Seh Wahyu Lestari & Yane Devi Anna

Seh Wahyu Lestari & Yane Devi Anna

Analisis Biaya Diferensial dalam Pengambilan Keputusan Menerima atau Menolak

Analisis Biaya Diferensial dalam Pengambilan Keputusan Menerima atau Menolak

Pesanan Khusus: Studi pada Perus

Pesanan Khusus: Studi pada Perusahaan Tahu Ma'rup di Cibogo Bandungahaan Tahu Ma'rup di Cibogo Bandung

Stevanny Kesuma & Lauw Tjun Tjun

Pelindung

Pelindung

Rektor Universitas Kristen Maranatha

Rektor Universitas Kristen Maranatha

Penasehat

Penasehat

Dekan Fakultas Ekonomi

Dekan Fakultas Ekonomi Universitas Kristen MaranatUniversitas Kristen Maranathaha

Pimpinan Redaksi

Pimpinan Redaksi

Hanny

Hanny

Ketua Dewan Penyunting

Ketua Dewan Penyunting

Lauw Tjun Tjun

Lauw Tjun Tjun

Tata Usaha

Tata Usaha

Erny Yuswandini

Erny Yuswandini

Sekretariat

Sekretariat Jurnal Jurnal AkuntansiAkuntansi

Fakultas Ekonomi Universitas Kristen Maranatha

Fakultas Ekonomi Universitas Kristen Maranatha

Jl. Prof. Drg. Suria Sumantri, MPH. No. 65 Bandung 40164

Jl. Prof. Drg. Suria Sumantri, MPH. No. 65 Bandung 40164

Telepo

Telepon (022) 2012186 ext: 502, n (022) 2012186 ext: 502, (022) 2017625; Fax. (022) 2017625(022) 2017625; Fax. (022) 2017625

Jurnal Akuntansi diterbi

Jurnal Akuntansi diterbitkan 2 kali dalam 1 tahun pada tkan 2 kali dalam 1 tahun pada Bulan Mei dan November Bulan Mei dan November

Penerbit:

Penerbit:Maranatha University PressMaranatha University Press

Penyunting Ahli

Penyunting Ahli

Mathius Tandiontong

Mathius Tandiontong

Trimanto Setyo Wardoyo

Trimanto Setyo Wardoyo

Ita Salsalina Lingga

Ita Salsalina Lingga

Elyzabet Indrawati Marpaung

Elyzabet Indrawati Marpaung

Robertha Titik Dyah Ratna

Robertha Titik Dyah Ratna

Christine Dwi K

Christine Dwi K. Susilawati. Susilawati

Penyunting Pelaksana Penyunting Pelaksana Meythi Meythi Lidya Agustina Lidya Agustina Rapina Rapina Meyliana Meyliana Santy Setiawan Santy Setiawan Yenny Carolina Yenny Carolina Yunita Christy Yunita Christy

Nunik Lestari Dew

Nunik Lestari Dewii

Volume 6 Nomor 1 Mei 2014

Volume 6 Nomor 1 Mei 2014

Editor / Perapih

Editor / Perapih

Sinta Setiana

ISSN 2085-8698

DAFTAR ISI

JUR AL

AK

U

TAN

S

I

Volume 6 Nomor 1 Mei 2014

Determinan Pertumbuhan Laba pada Perusahaan Tekstil dan Garmen Yang Terdaftar di BEI

Irman Firmansyah

Analisis Pengaruh Kebijakan Kenaikan Tarif Bahan Bakar Minyak (BBM) Terhadap Saham-Saham Sektor Pertambangan yang Listing di Bursa Efek Indonesia

Christy Winka Vionita & Ida

Pengaruh Total Quality Management (TQM ) Terhadap Kualitas Pelayanan dan Kepuasan Konsumen di Jurusan Akuntansi Fakultas Ekonomi Salah Satu Universitas di Bandung

Florentina Andre & Lauw Tjun Tjun

Pengaruh Ukuran Perusahaan, Debt Default, dan Kualitas Audit Terhadap Opini Audit Modifikasi Going Concern Studi pada Emiten Industri Perbankan yang Mengalami Financial Distress di Bursa Efek Indonesia

Seh Wahyu Lestari & Yane Devi Anna

Analisis Biaya Diferensial dalam Pengambilan Keputusan Menerima atau Menolak Pesanan Khusus: Studi pada Perusahaan Tahu Ma'rup di Cibogo Bandung

Stevanny Kesuma & Lauw Tjun Tjun

1-14

15-46

47-83

84-97

Perusahaan Tahu Ma’rup di Cibogo Bandung

Stevanny Kesuma

Lauw Tjun Tjun

Fakultas Ekonomi Jurusan Akuntansi-Univ.Kristen Maranatha (Jl. Prof. Drg. Suria Sumantri No. 65, Bandung)

Abstract

With the intense competition in the industrial sector, companies are required to manage and develop the company by optimally in deciding to accept or reject a special order. In this research, entitled: "Differential Cost Analysis in Decision Making Accept or Reject Special Orders". The purpose of this study was to determine whether the differential cost analysis in the decision to accept or reject a special order is useful for the company. In preparing this paper the author uses descriptive method of analysis

with a case study approach. From the research that has been done, the authors conclude that the decision taken was right in accepting the special order of 5,000 pieces out large size and the company makes a profit of Rp10,076,566.00.

Keywords: Cost Differential, Decision Making, and Special Orders.

Pendahuluan

Manajemen mempunyai peran yang amat penting dalam pencapaian tujuan perusahaan, yaitu untuk mempertahankan kelangsungan hidup perusahaan, dengan pengoptimalan sumber-sumber daya yang dimiliki perusahaan. Berhasil atau tidaknya pencapaian perusahaan, bergantung pada manajemen perusahaan tersebut, apakah manajemen suatu perusahaan sudah mampu mencapai tujuan perusahaan yang sebenarnya, baik tujuan jangka pendek maupun tujuan jangka panjang. Ukuran yang sering dipakai untuk, menilai berhasil atau tidaknya manajemen suatu perusahaan adalah laba yang dihasilkan dari operasional perusahaan. Biaya menentukan harga jual produk untuk mencapai tingkat laba yang diinginkan, harga jual mempengaruhi volume penjualan, sedangkan volume penjualan langsung mempengaruhi volume produksi, dan volume produksi sangat mempengaruhi biaya. Informasi mengenai faktor yang mempengaruhi laba dapat dilihat jelas dalam laporan biaya. Laporan biaya memegang peranan dalam pengambilan keputusan oleh manajemen dalam hal perencanaan.

Pada pesanan khusus harga permintaannya lebih rendah dari harga jual. Penerimaan pesanan khusus ditentukan oleh beberapa tambahan laba yang diperoleh perusahaan dan pemanfaatan kapasitas produk yang mengganggur. Tambahan laba akan diperoleh jika hasil penjualan pesanan khusus lebih besar dari biaya diferensial akibat diterimanya pesanan khusus tersebut.

Analisis Biaya Diferensial dalam

……

...………

(Stevanny Kesuma & Lauw Tjun Tjun)Penelitian Yulita Maulida (2013) tentang Analisis Akuntansi Diferensial dalam Pengambilan Keputusan Membeli atau Membuat Sendiri Bahan Baku Mie pada Usaha Mie Ayam Min Wonogiri, dari penelitian ini diambil kesimpulan bahwa penggunaan informasi akuntansi diferensial sangat bermanfaat terhadap manajemen Mie Ayam Min Wonogiri dalam memperoleh informasi yang dibutuhkan untuk dapat membandingkan keputusan manakah yang lebih menguntungkan diantara membeli atau membuat sendiri mie. Perbandingan penghitungan biaya-biaya yang dikeluarkan oleh kedua alternatif menunjukan bahwa biaya jika Mie Ayam Min Wonogiri membuat sendiri adalah Rp 6.800.000,00 sedangkan biaya jika membeli dari pihak luar Rp 11.191.000,00 maka mie ayam min Wonogiri dapat menghemat biaya sebesar Rp 4.391.000,00. Dengan demikian diketahui bahwa biaya yang dikeluarkan jika perusahaan membeli dari pihak luar lebih besar dibandingkan jika perusahaan membuat sendiri. Dengan menggunakan informasi akuntansi diferensial telah diketahui bahwa alternatif membuat sendiri dapat menghemat biaya pembuatan mie, maka keputusan yang diambil oleh manajemen Mie Ayam Min Wonogiri adalah membuat sendiri. Pada saat Mie Ayam Min Wonogiri membeli mie dari pihak luar, mendapatkan laba bersih sebesar Rp 26.009.000,00. Apabila membuat sendiri akan mendapatkan tambahan laba diferensial sebesar Rp 4.391.000,00 menjadi Rp 30.400.000,00.

Penelitian Anggit Pratiwi (2012) tentang Analisis Biaya Diferensial dalam Pengambilan Keputusan Menerima atau Menolak Pesanan Khusus Sablonan pada Percetakan SA (Sugeng Abdul Salam). Berdasarkan analisis data biaya diferensial percetakan SA (Sugeng Abdul Salam) mengambil keputusan untuk menerima pesanan khusus yang ditawarkan berupa pakaian kemeja lengan panjang sebanyak 30 pakaian dengan harga normal Rp 80.000,00 dan dengan permintaan harga pesanan khusus Rp 90.000,00 dan untuk memproduksi kemeja lengan panjang memerlukan biaya tambahan sebesar Rp 14.000,00 setiap pakaian. Dengan adanya pesanan khusus ini maka SA (Sugeng Abdul Salam) telah memanfaatkan kapasitas menganggur sebesar 20% dari kapasitas normal produk dalam memperoleh tambahan laba sebesar Rp 2.136.750,30. Penulis menyarankan agar percetakan menerapkan perhitungan biaya diferensial agar percetakan SA (Sugeng Abdul Salam) dapat lebih tepat dalam mengambil keputusan untuk menerima atau menolak pesanan khusus.

Penelitian Diana Rani Devimi (2012) Tentang Rancangan Biaya Diferensial dalam Pengambilan Keputusan Menerima atau Menolak Pesanan Khusus pada CV. Zodiak di Sidoarjo. Berdasarkan analisis yang dilakukan pada CV. Zodiak, maka dapat disimpulkan bahwa dengan menerima pesanan khusus tersebut perusahaan menerima tambahan laba sebesar Rp 112.133.644,23 sedangkan jika pesanan tersebut tidak diterima laba yang diperoleh perusahaannya hanya sebesar Rp 96.741.237,50 sehingga dengan menerima pesanan khusus tersebut perusahaan menerima tambahan laba sebesar Rp15.392.406,70. Maka, tawaran pesanan khusus dengan harga sebesar Rp1.700.000,00 tersebut dapat diterima perusahaan karena dengan menerima pesanan khusus tersebut perusahaan memperoleh tambahan laba diferensial sebesar Rp15.392.406,70. Sehingga dapat disimpulkan bahwa keputusan perusahaan untuk menolak pesanan khusus tersebut tidak tepat, meskipun harga yang diminta pemesan jauh dibawah harga jual produk reguler yaitu sebesar Rp2.200.000,00 t etapi total biaya yang relevan dengan pesanan khusus tersebut yaitu sebesar Rp1.494.767,91 dibawah harga jual yang diminta pemesan, sehingga perusahaan masih memperoleh laba dengan diterimanya pesanan khusus tersebut.

Penelitian Dienul Fazrin (2007) tentang Analisis Biaya Differensial dalam Pengambilan Keputusan Menerima atau Menolak (Studi Kasus: UD. Masruri Putra).

Kesimpulan yang penulis temukan, yaitu: dalam pengambilan keputusan menerima atau menolak pesanan, setelah kita pertimbangkan pendapatan dan biaya diferensial yang terjadi, ternyata menerima pesanan tersebut lebih menguntungkan, karena akan memperoleh laba diferensial sebesar Rp. 14.857.505,00.

Berdasarkan uraian diatas, penulis tertarik untuk melakukan penelitian mengenai analisis biaya diferensial dalam pengambilan keputusan menerima atau menolak pesanan khusus untuk meningkatkan laba perusahaan sebagai dasar pertimbangan dalam perencanaan bagi manajemen di masa yang akan datang, maka dalam penelitian ini penulis mengambil judul: “Analisis Biaya Diferensial dalam Pengambilan Keputusan Menerima atau Menolak Pesanan Khusus: Studi pada Tahu Ma’rup di Cibogo Bandung”.

Kerangka Teroritis

Biaya Diferensial

Pengertian biaya diferensial menurut Bambang Supomo (2012:103) adalah sebagai berikut :

"Biaya diferensial adalah biaya yang berbeda dalam suatu kondisi, dibandingkan dengan kondisi – kondisi yang lain".

Sedangkan menurut Sunarto (2004:60) menyatakan :

“Biaya diferensial adalah biaya masa yang akan datang yang diperkirakan akan berbeda atau terpengaruh oleh suatu pengambilan keputusan pemilihan di antara berbagai macam alternatif. Biaya tersebut relevan dengan analisis yang dilakukan oleh manajemen untuk pengambilan keputusan”.

Sedangkan Mulyadi (2001:118) menyatakan :

“Biaya diferensial adalah biaya masa yang akan datang yang diperkirakan akan berbeda (differ ) atau terpengaruh oleh suatu pengambilan keputusan pemilihan diantara berbagai macam alternatif-alter natif”.

Pesanan Khusus

Pesanan khusus merupakan pesanan di luar pesanan reguler atau yang dianggarkan dengan harga jual yang diminta lebih rendah dari harga jual normal. Adakalanya perusahaan memperoleh pesanan penjualan dengan harga khusus, akan tetapi t entu saja penerapan harga jual khusus yang demikian hanya ditetapkan pada pesanan khusus yang tidak berdampak terhadap penjualan regular, dan perusahaan biasanya melakukan pemisahan pasar antara penjualan regular dengan penjualan untuk melayani pesanan khusus tersebut. Apabila perusahaan beroperasi pada kapasitas penuh, maka pengerjaan pesanan khusus tersebut menyebabkan kenaikan biaya produksi yang bersifat tetap dan

variabel.

Ada beberapa syarat agar suatu pesanan khusus itu dapat diterima olehperusahaan, yaitu jumlah pesanan khusus lebih kecil atau sama dengan kapasitasmenganggur perusahaan, dan syarat kedua adalah harga jual yang ditawarkan kepelanggan lebih besar atau sama dengan biaya yang dikeluarkan untuk memproduksi pesanan khusus tersebut.

Analisis Biaya Diferensial dalam ……...……… (Stevanny Kesuma & Lauw Tjun Tjun)

Pengambilan Keputusan

Pengertian Pengambilan Keputusan

Ibnu Syamsi (2000:10) mendefinisikan pengambilan keputusan sebagai berikut:

“Pengambilan keputusan merupakan tindakan pimpinan untuk memecahkan masalah yang di hadapi dalam organisasi yang dipimpinnya dengan melalui pemilihan satu diantara alternatif-alternatif yang dimungkinkan”.

Dengan demikian dapat disimpulkan, bahwa pengambilan keputusan berarti memilih dan menetapkan satu alternatif yang dianggap paling tepat dari berbagai alternatif yang dipilih. Alternatif yang dipilih dan sekaligus sebagai keputusan yang fleksibel, realistis dan mungkin dilaksanakan dengan dukungan sarana, prasarana dan sumber-sumber data yang harus dipilih.

Menurut Salusu (2002:45), Pengambilan keputusan adalah proses memilih suatu alternatif cara bertindak dengan metode yang efisien sesuai situasi. Proses itu untuk menemukan dan menyelesaikan masalah organisasi. Mengambil keputusan memerlukan satu seri tindakan, membutuhkan beberapa langkah. Sehubungan dengan itu, pengambilan keputusan hendaknya dipahami dalam dua pengertian, yaitu penetapan tujuan yang merupakan terjemahan dari cita – cita, aspirasi dan pencapaian tujuan melalui implementasinya. Keputusan dibuat untuk mencapai tujuan melalui pelaksanaan dan ini semua berintikan pada hubungan kemanusiaan.

Langkah-Langkah Pengambilan Keputusan

Menurut Mulyadi (2001:108), pengambilan keputusan dilaksanakan melalui empat langkah, yaitu:

1. Pengakuan dan perumusan masalah atau kesempatan

2. Pencarian tindakan alternatif dan pengkualifikasian masing-masing 3. Pemilihan alternatif optimum atau alternatif memuaskan

4. Implementasi dan penindaklanjutan

Berdasarkan pendapat yang diuraikan tersebut, penjelasannya sebagai berikut: 1. Pengakuan dan perumusan masalah atau kesempatan

Keputusan yang harus diambil oleh manajemen kemungkinan merupakan respon terhadap:

a. Peristiwa yang mengandung masalah

Sebagai contoh, jika manajemen menerima informasi bahwa biaya produk per unit sesungguhnya masih berada diatas target cost , informasi dapat menjadi

pemicu timbulnya kesadaran untuk mengambil keputusan mengenai program pengurangan biaya yang harus dipilih untuk mencapaitarget cost .

b. Ancaman yang dirasakan

Pengambilan keputusan juga dapat dipicu oleh adanya ancaman yang berupa hadirnya pesaing baru yang sangat agresif memasuki pasar dengan harga produknya jauh dibawah harga yang ditawarkan perusahaan.

c. Kesempatan yang diperkirakan

Kesempatan yang dipandang akan memberikan peluang bisnis bagi perusahaan juga dapat membantu memicu timbulnya keputusan.

2. Pencarian tindakan alternatif dan pengkualifikasian masing-masing

Jika masalah atau kesempatan telah selesai dirumuskan, manajemen kemudian mencari alternatif tindakan untuk memecahkan masalah tersebut dan menghitung

secara kuantitatif konsekuensi setiap alternatif tindakan tersebut. Dalam mencari tindakan alternatif, manajemen dapat melihat pengalaman yang sama yang terjadi dimasa lalu dan menggunakan pemecahan masalah yang pernah berhasil digunakan untuk memecahkan masalah yang sama di masa lalu.

3. Pemilihan alternatif optimum atau alternatif memuaskan

Tahap yang paling pelik dalam proses pengambilan keputusan adalah pemilihan satu di mana alternatif yang dapat dipilih. Meskipun tahap ini tampak rasional, namun pemilihan akhir seringkali lebih didasarkan atas pertimbangan yang bersifat politis dan psikologi daripada pertimbangan secara ekonomis rasional. 4. Implementasi dan penindaklanjutan

Berhasil atau tidaknya pilihan akhir tergantung atas efisiensi implementasi alternatif yang dapat dipilih. Implimentasi hanya akan berhasil jika individu yang memiliki pengendalian terhadap sumber daya organisasi yang diperlukan untuk melaksanakan keputusan tersebut sepenuhnya sanggup mewujudkan alternatif yang dipilih.

Umumnya manajemen menghadapi empat macam pengambilan keputusan jangka pendek, sebagai berikut:

1. Membeli atau membuat sendiri (make or buy decision).

2. Menjual atau memproses lebih lanjut suatu produk (sell or process further).

3. Menghentikan atau melanjutkan produksi produk tertentu atau kegiatan usaha suatu bagian perusahaan(stop or continue product line).

4. Menerima atau menolak pesanan khusus(special order decision). Di bawah ini penjelasannya, sebagai berikut :

1. Membeli atau Membuat Sendiri ( Make or Buy Decision)

Keputusan membeli atau membuat sendiri dapat dibagi menjadi dua macam :

1) Keputusan membeli atau membuat sendiri yang dihadapi oleh perusahaan yang sebelumnya memproduksi sendiri produknya, kemudian mempertimbangkan akan membeli produk tersebut dari pemasok.

2) Keputusan membeli atau membuat sendiri yang dihadapi oleh perusahaan yang sebelumnya membeli produk tertentu dari pemasok luar, kemudian mempertimbangkan akan memproduksi sendiri produk tersebut.

2. Menjual atau Memproses Lebih Lanjut Suatu Produk (sell or process further). Manajemen puncak dihadapkan pada pilihan menjual produk tertentu pada kondisinya sekarang atau memprosesnya lebih lanjut menjadi produk lain yang lebih tinggi harga jualnya. Dalam pengambilan keputusan macam ini, informasi akuntansi diferensial yang diperlukan oleh manajemen adalah pendapatan diferensial dengan biaya diferensial jika alternatif memproses lebih lanjut dipilih. 3. Menghentikan atau Melanjutkan Produksi Produk Tertentu atau kegiatan usaha

suatu bagian perusahaan (stop or continue product line).

Dalam perusahaan yang menghasilkan lebih dari satu macam keluarga produk ( product line) atau yang memilki berbagai departemen penghasil laba, adakalanya manajemen puncak menghadapi salah satu keluarga produknya atau salah satu departemennya mengalami kerugian usaha yang akan diperkirakan akan

Analisis Biaya Diferensial dalam Pengambilan…..Stevanny Kesuma & Lauw T jun Tjun

berlangsung terus. Dalam menghadapi kondisi ini, manajemen perlu mempertimbangkan keputusan menghentikan atau tetap melanjutkan produksi produk atau kegiatan usaha departemen yang mengalami kerugian.

4. Menerima atau Menolak Pesanan Khusus (special order decision)

Dalam pengambilan keputusan menerima atau menolak (pesanan khusus), informasi akuntansi adalah pendapatan diferensial dan biaya diferensial. Jika pendapatan diferensial (yaitu tambahan pendapatan dengan diterimanya pesanan khusus tersebut) lebih tinggi dibandingkan dengan biaya diferensial (yaitu tambahan biaya karena memenuhi pesanan khusus tersebut) maka pesanan khusus tersebut sebaiknya diterima. Di lain pihak, jika pendapatan diferensial lebih re ndah dibandingkan dengan biaya difernsial, maka pesanan khusus seba iknya ditolak. Sebagai keputusan jangka panjang yang sering dihadapi oleh perusahaan menurut Mulyadi adalah:

1. Keputusan membuat atau membeli yang dihadapi perusahaan yang sebelumnya membeli produk tersebut dari pemasok luar dan kemudian mempertimbangkan dan kemudian mempertimbangkan untuk memproduksi sendiri produk tersebut. (Mulyadi, 2001:131).

2. Keputusan menjual atau memproses lebih lanjut yang merupakan investasi dalam mesin atau equipment. (Mulyadi, 2001:143).

Maka berdasarkan pendapat-pendapat diatas, dapat diambil kesimpulan bahwa keputusan jangka panjang yang sering dihadapi oleh perusahaan terdiri dari 4 macam keputusan, yaitu:

1. Keputusan membuat atau membeli, dengan situasi sebelumnya perusahaan membeli dan kemudian mempertimbangkan untuk membuat sendiri.

2. Keputusan menjual atau memproses lebih lanjut yang membutuhkan penambahan investasi dalam bentuk mesin dan equipment .

3. Keputusan menyewakan atau menjual fasilitas perusahaan. 4. Keputusan penggantian aktiva tetap.

Laba

Pada umumnnya perusahaan bertujuan untuk mendapatkan laba yang sebesar-besarnya, agar dapat mempertahankan kelangsungan hidupnya serta memperluas usahanya. Kemampuan suatu perusahaan dalam menghasilkan laba merupakan dampak dari operasi perusahaan yang berjalan dengan efektif dan efisien, serta kualitas dari pimpinan (manajemen) yang baik. Meskipun ada berbagai cara untuk mengukur laba, semuanya itu berdasarkan pada konsep dasar bahwa laba adalah pengembalian (return) yang melebihi investasi.

Pengertian Laba

Menurut Suwardjono (2008:464) laba dimaknai sebagai imbalan atas upaya perusahaan menghasilkan barang dan jasa. Ini berarti laba merupakan kelebihan pendapatan diatas biaya (biaya total yang melekat kegiatan produksi dan penyerahan barang / jasa).

Menurut IAI dalam Standar Akuntan Keuangan (2007:46):

“laba adalah kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atas penambahan aktiva atau penurunan kewajiban yang mengakibatkan

Pengaruh Analisis Biaya Diferensial dalam Pengambilan Keputusan Menerima atau Menolak Pesanan Khusus untuk Meningkatkan Laba Perusahaan

Penelitian Yulita Maulida (2013) tentang Analisis Akuntansi Diferensial dalam Pengambilan Keputusan Membeli atau Membuat Sendiri Bahan Baku Mie pada Usaha Mie Ayam Min Wonogiri diambil kesimpulan bahwa penggunaan informasi akuntansi diferensial sangat bermanfaat terhadap manajemen Mie Ayam Min Wonogiri dalam memperoleh informasi yang dibutuhkan untuk dapat membandingkan keputusan manakah yang lebih menguntungkan diantara membeli atau membuat sendiri mie. Perbandingan penghitungan biaya-biaya yang dikeluarkan oleh kedua alternatif menunjukan bahwa biaya jika Mie Ayam Min Wonogiri membuat sendiri adalah Rp 6.800.000,00 sedangkan biaya jika membeli dari pihak luar Rp 11.191.000,00 maka mie ayam min Wonogiri dapat menghemat biaya sebesar Rp 4.391.000,00. Dengan demikian diketahui bahwa biaya yang dikeluarkan jika perusahaan membeli dari pihak luar lebih besar dibandingkan jika perusahaan membuat sendiri. Dengan menggunakan informasi akuntansi diferensial telah diketahui bahwa alternatif membuat sendiri dapat menghemat biaya pembuatan mie, maka keputusan yang diambil oleh manajemen Mie Ayam Min Wonogiri adalah membuat sendiri. Pada saat Mie Ayam Min Wonogiri membeli mie dari pihak luar, mendapatkan laba bersih sebesar Rp 26.009.000,00. Apabila membuat sendiri akan mendapatkan tambahan laba diferensial sebesar Rp 4.391.000,00 menjadi Rp 30.400.000,00.

Penelitian Anggit Pratiwi (2012) tentang Analisis Biaya Diferensial dalam Pengambilan Keputusan Menerima atau Menolak Pesanan Khusus Sablonan pada Percetakan SA (Sugeng Abdul Salam). Berdasarkan analisis data biaya diferensial percetakan SA (Sugeng Abdul Salam) mengambil keputusan untuk menerima pesanan khusus yang ditawarkan berupa pakaian kemeja lengan panjang sebanyak 30 pakaian dengan harga normal Rp 80.000,00 dan dengan permintaan harga pesanan khusus Rp 90.000,00 dan untuk memproduksi kemeja lengan panjang memerlukan biaya tambahan sebesar Rp 14.000,00 setiap pakaian. Dengan adanya pesanan khusus ini maka SA (Sugeng Abdul Salam) telah memanfaatkan kapasitas menganggur sebesar 20% dari kapasitas normal produk dalam memperoleh tambahan laba sebesar Rp 2.136.750,30.

Penelitian Diana Rani Devimi (2012) Tentang Rancangan Biaya Diferensial dalam Pengambilan Keputusan Menerima atau Menolak Pesanan Khusus pada CV. Zodiak diSidoarjo. Berdasarkan analisis yang dilakukan pada CV. Zodiak, maka dapat disimpulkan bahwa dengan menerima pesanan khusus tersebut perusahaan menerima tambahanlaba sebesar Rp 112.133.644,23 sedangkan jika pesanan tersebut tidak diterima labayang diperoleh perusahaannya hanya sebesar Rp 96.741.237,50 sehingga denganmenerima pesanan khusus tersebut perusahaan menerima tambahan laba sebesar Rp15.392.406,70. Maka, tawaran pesanan khusus dengan harga sebesar Rp1.700.000,00 tersebut dapat diterima perusahaan karena dengan menerima pesanan khusus tersebut perusahaan memperoleh tambahan laba diferensial sebesar Rp15.392.406,70. Sehingga dapat disimpulkan bahwa keputusan perusahaan untuk menolak pesanan khusus tersebut tidak tepat, meskipun harga yang diminta pemesan jauh dibawah harga jual produk reguler yaitu sebesar Rp2.200.000,00 t etapi total biaya yang relevan dengan pesanan khusus tersebut yaitu sebesar Rp1.494.767,91dibawah harga jual yang diminta pemesan, sehingga perusahaan masih memperolehlaba dengan diterimanya pesanan khusus tersebut.

Berdasarkan rancangan penyusunan biaya diferensial, keputusan perusahaan menerima pesanan khusus tersebut sudah tepat, karena biaya-biaya yang relevan dengan

Analisis Biaya Diferensial dalam ……...……… (Stevanny Kesuma & Lauw Tjun Tjun)

pesanan khusus dibawah harga yang diminta pemesan sehingga masih menguntungkan perusahaan.

Penelitian Dienul Fazrin (2007) tentang Analisis Biaya Differensial dalam Pengambilan Keputusan Menerima atau Menolak (Studi Kasus: UD. Masruri Putra). Ada beberapa kesimpulan yang penulis temukan, yaitu

1.

Masalah analisis biaya diferensial sangat tepat digunakan untuk mencari penyelesaian yang optimal dari suatu masalah yang berhubungan dengan pengambilan keputusan pada UD. Masruri Putra.2.

UD. Masruri Putra dalam pengambilan keputusan menerima atau menolak suatu pesanan jangan hanya menilai dari harga per / unit, tetapi yang diminta konsumen lebih rendah dari harga standar. Hal perlu menggunakan suatu metode analisis di dalam pengambilan keputusan.3.

UD. Masruri Putra memiliki kapasitas menganggur yang dapat dimanfaatkan untuk memaksimalkan laba.4.

Dalam pengambilan keputusan menerima atau menolak pesanan, setelah kita pertimbangkan pendapatan dan biaya diferensial yang terjadi, ternyata menerima pesanan tersebut lebih menguntungkan, karena akan memperoleh laba diferensialsebesar Rp. 14.857.505,00.

Metode Penelitian

Jenis Penelitian

Jenis penelitian yang digunakan dalam melakukan penelitian ini adalah studi kasus (case study research), yaitu penelitian yang hanya melibatkan satu objek saja. Metode yang digunakan adalah metode deskriptif analitis, yaitu suatu metode yang berusaha untuk mengumpulkan, menyajikan serta menganalisis data sehingga diperoleh suatu gambaran yang cukup jelas atas objek yang diteliti dan diolah untuk ditarik kesimpulan atas hasil penelitian yang telah dilakukan.

Teknik Pengumpulan data

Menurut Sugiyono (2012:308), teknik pengumpulan dat a merupakan:

“Langkah yang paling utama dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data.”

Teknik yang digunakan dalam penelitian ini adalah sebagai berikut: 1. Penelitian lapangan ( Field Research)

Yaitu dengan mengadakan penelitian secara langsung ke perusahaanyaitu yang menjadi objek penelitian dan mengumpulkan data serta informasi yang dibutuhkan dengan cara :

a. Observasi

Yaitu teknik atau pendekatan untuk mendapatkan data primer dengan cara mengamati langsung obyek datanya.

b. Wawancara

Yaitu suatu teknik pengambilan data dengan mengadakan tanya jawab secara langsung dengan pihak-pihak yang berwenang dan bertanggung jawab dengan memberikan data dan keterangan yang dibutuhkan.

2. Penelitian Kepustakaan ( Library Research)

Penelitian kepustakaan dilakukan untuk memperoleh data yang bersifat teori yang bermanfaat sebagai acuan dan pembanding dengan penelitian yang diperoleh, yaitu dengan cara membaca, mempelajari dan memahami literatur dan buku-buku yang berkaitan dengan masalah yang diteliti.

Jenis dan Sumber Data Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kualitatif, yang digunakan adalah data mengenai gambaran umum perusahaan yang meliputi sejarah, lokasi perusahaan dan struktur organisasi perusahaan.

Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah: a. Data Primer

Data yang diperoleh secara langsung dari perusahaan dengan cara melakukan wawancara langsung dengan pihak yang berhubungan langsung dengan penelitian. b. Data Sekunder

Data yang berfungsi sebagai pelengkap data primer. Data sekunder diperoleh melalui media lain yang bersumber pada buku-buku di perpustakaan, informasi dari internet atau data dari perusahaan.

Hasil Penelitian dan Pembahasan

Hasil Penelitian

Data yang dikumpulkan selama melakukan penelitian didapat keterangan bahwa Tahu Ma’rup Cibogo belum menggunakan analisis biaya diferensial dalam pengambilan keputusan menerima atau menolak pesanan khusus (Studi kasus pada Tahu Ma’rup di Cibogo Bandung).

Dari data penelitian ini penulis mencoba untuk menjelaskan mengenai: 1. Proses Produksi di Tahu Ma’rup.

2. Biaya-biaya untuk memproduksi tahu ukuran besar.

3. Pengelompokkan biaya produksi untuk pengambilan keputusan.

4. Analisis perhitungan laba yang akan diterima Tahu Ma’rup dalam pengambilan keputusan menerima atau menolak pesanan khusus.

Proses Produksi di Tahu Ma’rup

Proses Produksi di Tahu Ma’rup, terdiri dari: 1. Tahap Perendaman

Rendam kacang kedelai didalam air dingin selama 4 sampai 5 jam supaya proses pemekarannya sempurna dan bagus. Air yang dipakai untuk perendaman tersebut adalah air tanah. Setelah kacang kedelainya mekar, angkat atau tiriskankacang kedelai lalu cuci kacang kedelai dengan air bersih kemudian tiriskan.

2. Tahap Penggilingan

Setelah kacang kedelai ditiriskan, kacang kedelai digiling sampai lembut dengan menggunakan mesin penggiling dan selang air yg berukuran kecil. Kacang kedelai bersifat asam sehingga tidak boleh diendapkan terlalu lama.

Analisis Biaya Diferensial dalam

……

...………

(Stevanny Kesuma & Lauw Tjun Tjun)Sambil menunggu kacang kedelainya digiling, siapkan perapian untuk merebus. Siapkan air untuk merebus kacang kedelai yang sudah digiling. Setelah air mendidih, kacang kedelai yang sudah haluslangsung dimasukan ke tempat perebusan. Untuk proses perebusan, pembakaran dilakukan secara tradisional

dengan menggunakan kayu bakar. 4. Tahap Penyaringan

Peralatan yang dipakai adalah tong. Alat penyaringannya berbentuk seperti kerucut yang berlubang-lubang. Letakan kain kasa di atas alat penyaringan. Pindahkan ke tempat penyaringan yang sudah di jelaskan diatas. Setelah itu diperas sampai menjadiampas tahu. Hasil yang sudah diperas didiamkan selama 15 menit untuk memisahkan air bibit dan sari tahu. Hasil yang dipakai untuk membuat tahu adalah sari tahu.

5. Tahap Pencetakan

Sari tahu dimasukan ke dalam cetakan tahu yang di bungkus dengan kain kasa selama 30 menit. Setelah itu, baru dibuka dan dipotong-potong sesuai dengan ukuran tahu yang diinginkan.

6. Tahap Perebusan Akhir

Tahu yang sudah dipotong-potong, kemudian dimasukkan ke dalam rebusan air asam.Rebus sekitar setengah jam kemudian tiriskan tahu di tampir. Rebusan air asam terdiri dari kunyit yang sudah di tumbuk-tumbuk sampai halus dan garam. Biaya-biaya untuk Memproduksi Tahu Ukuran Besar

Biaya-biaya yang dikeluarkan untuk memproduksi tahu ukuran besar, adalah: 1. Biaya bahan baku

Bahan baku yang digunakan untuk membuat tahu adalah kacang kedelai. Dalam 1 hari kacang kedelai yang dipakai perusahaan sebanyak 100 kg unt uk memproduksi tahu. Setiap hari perusahaan membuat tahu ukuran besar 4 kali adonan dan tahu ukuran kecil 6 kali adonan. Satu kali adonan memerlukan 10 kg kacang kedelai. Biaya bahan baku kacang kedelai yang diproduksi selama bulan Mei 2014, yaitu: Tahu ukuran besar : 1.240 kg x Rp 8.650,00 = Rp 10.726.000,00.

Tahu ukuran kecil : 1.860 kg x Rp 8.650,00 = Rp 16.089.000,00. 2. Biaya tenaga kerja langsung

Tenaga kerja langsung adalah tenaga kerja yang langsung terlibat di dalam proses produksi. Tenaga langsung ini dibagi menjadi beberapa kelompok yaitu: bagian perendaman, bagian cetak, bagian perebusan. Biaya tenaga kerja ini ditambah

dengan biaya tunjangan makan.

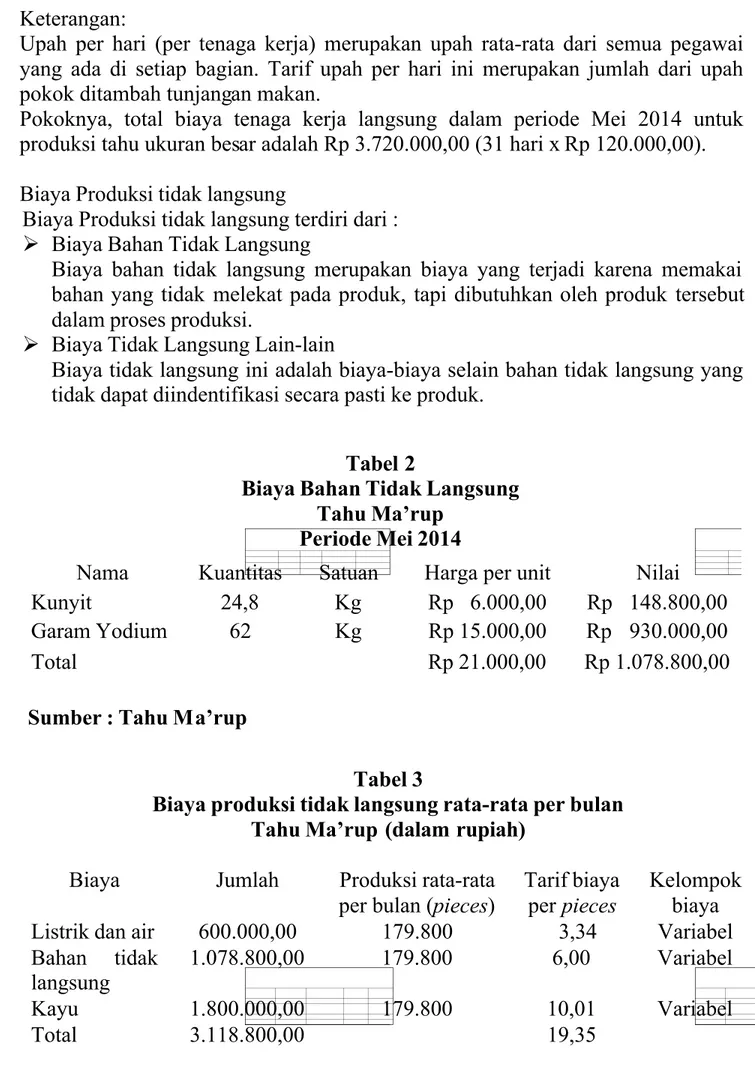

Data mengenai biaya tenaga kerja rata-rata per hari disajikan pada tabel 1 Tabel 1

Biaya Tenaga Kerja Rata-Rata per Hari (dalam rupiah)

Bagian Jumlah

tenaga kerja

Upah per hari (per tenaga kerja)

Biaya tenaga kerja per hari Perendaman sampai perebusan 1 32.000,00 32.000,00 Penyaringan + pencetakan 1 32.000,00 32.000,00 Perebusan akhir 2 28.000,00 56.000,00 Total 4 120.000,00 120.000,00 Sumber : Tahu Ma’rup

Keterangan:

Upah per hari (per tenaga kerja) merupakan upah rata-rata dari semua pegawai yang ada di setiap bagian. Tarif upah per hari ini merupakan jumlah dari upah pokok ditambah tunjangan makan.

Pokoknya, total biaya tenaga kerja langsung dalam periode Mei 2014 untuk produksi tahu ukuran besar adalah Rp 3.720.000,00 (31 hari x Rp 120.000,00). 3. Biaya Produksi tidak langsung

Biaya Produksi tidak langsung terdiri dari :

Biaya Bahan Tidak Langsung

Biaya bahan tidak langsung merupakan biaya yang terjadi karena memakai bahan yang tidak melekat pada produk, tapi dibutuhkan oleh produk tersebut

dalam proses produksi.

Biaya Tidak Langsung Lain-lain

Biaya tidak langsung ini adalah biaya-biaya selain bahan tidak langsung yang tidak dapat diindentifikasi secara pasti ke produk.

Sumber : Tahu Ma’rup

Tabel 2 & 3 diatas adalah data-data yang berkaitan dengan biaya produksi tidak langsung dan biaya tidak langsung lain-lain (rata-rata) per bulan untuk memproduksi tahu ukuran besar.

Dibawah ini akan dipaparkan rincian tentang biaya bahan baku, biaya tenaga kerja langsung, dan biaya produksi tidak langsung yang diperlukan untuk membuat satu buah tahu ukuran besar adalah sebagai berikut :

Tabel 2

Biaya Bahan Tidak Langsung Tahu Ma’rup

Periode Mei 2014

Nama Kuantitas Satuan Harga per unit Nilai Kunyit 24,8 Kg Rp 6.000,00 Rp 148.800,00 Garam Yodium 62 Kg Rp 15.000,00 Rp 930.000,00 Total Rp 21.000,00 Rp 1.078.800,00

Tabel 3

Biaya produksi tidak langsung rata-rata per bulan Tahu Ma’rup (dalam rupiah)

Biaya Jumlah Produksi rata-rata per bulan ( pieces)

Tarif biaya per pieces

Kelompok biaya Listrik dan air 600.000,00 179.800 3,34 Variabel Bahan tidak

langsung

1.078.800,00 179.800 6,00 Variabel Kayu 1.800.000,00 179.800 10,01 Variabel Total 3.118.800,00 19,35

Analisis Biaya Diferensial dalam ……...……… (Stevanny Kesuma & Lauw Tjun Tjun)

1. Biaya bahan baku

Kacang kedelai sebanyak 25gram atau 0,025 kgdengan harga Rp 8.650,00 perkg 2. Biaya tenaga kerja rata-rata per bulan adalah Rp 3.720.000,00. Produksi rata-rata

per bulan yang dihasilkan adalah 179.800 pieces, sehingga biaya tenaga kerja per

pieces produk dapat dihitung sebagai berikut : Tarif tenaga kerja per unit tahu ukuran besar : = Rp 3.720.000,00/179.800 pieces

= Rp 20,69

3. Biaya produksi tidak langsung dengan tarif Rp per 19,35 pieces. Pengelompokkan Biaya Produksi untuk Pengambilan Keputusan

Data biaya produksi yang diperlukan dalam pengambilan keputusan adalah data produksi yang merupakan biaya diferensial. Jadi, tidak semua biaya produksi yang pada bagian sebelumnya diperlukan untuk pengambilan keputusan.

Penulis mengelompokkan biaya-biaya produksi yang dikeluarkan untuk memproduksi tahu ke dalam kelompok biaya diferensial saja. Biaya diferensial yang akan diperhitungkan dalam analisis untuk pengambilan keputusan apakah akan menerima atau menolak pesanan khusus. Dengan demikian, biaya-biaya yang dikelompokkan oleh Tahu Ma’rup sebagai berikut :

1. Biaya bahan baku merupakan biaya yang relevan dalam pengambilan keputusan menerima atau menolak pesanan khusus.

2. Biaya tenaga kerja merupakan biaya yang relevan dalam pengambilan keputusan menerima atau menolak pesanan khusus.

3. Biaya produksi tidak langsung secara umum bukan merupakan biaya diferensial dalam pengambilan keputusan. Karena biaya produksi tidak langsung ini tetap akan terjadi dan tidak berkaitan dengan keputusan yang mungkin diambil oleh perusahaan. Tetapi ada juga biaya produksi tidak langsung yang merupakan biaya

diferensial, yaitu biaya listrik, biaya air, dan biaya bahan t idak langsung.

Biaya-biaya yang disebutkan di atas, merupakan biaya produksi yang termasuk ke dalam kelompok biaya diferensial yang digunakan dalam pengambilan keputusan menerima atau menolak pesanan khusus. Dalam melakukan penelitian, penulis telah mendapatkan data biaya untuk memproduksi tahu yang akan dianalisis dengan menggunakan analisis biaya diferensial. Data biaya dapat dilihat di tabel IV yang memperlihatkan semua biaya produksi untuk memproduksi 5.000 pieces pesanan tahu ukuran besar.

Data dari tabel 4 akan disederhanakan lagi menjadi biaya diferensial yang digunakan dalam pengambilan keputusan dapat dilihat pada tabel 5.

Tabel 4

Biaya Produksi untuk Memproduksi 5.000

pieces

Pesanan Tahu Ukuran Besar (dalam rupiah) Keterangan Jumlah per

pieces Satuan Harga per pieces Total biaya per pieces Total biaya untuk semua pesanan Biaya bahan baku :

Kacang kedelai 0,025 kg 8.650,00 216,25 1.081.250,00 Biaya tenaga kerja

langsung

20,69 20,69 103.450,00 Biaya produksi tidak

langsung

19,35 19,35 96.750,00

Total 256,29 1.281.450,00

Sumber : Tahu Ma’rup

Tabel 5

Biaya Produksi untuk Memproduksi 5.000

pieces

Tahu Ukuran Besar yang merupakan Biaya Diferensial (dalam rupiah) Keterangan Total biaya

per pieces

Jumlah Pesanan (pieces)

Total biaya untuk semua pesanan Biaya bahan baku 216,25 5.000 1.081.250,00 Biaya tenaga kerja langsung 20,69 5.000 103.450,00 Biaya bahan tidak langsung 6,00 5.000 30.000,00 Biaya listrik dan air 3,34 5.000 16.700,00 Biaya kayu 10,01 5.000 50.050,00

Total 256,29 1.281.450,00

Pembahasan

Analisis Biaya Diferensial pada Tahu Ma’rup

Penelitian ini pada periode Mei 2014, perusahaan mendapatkan tawaran pesanan khusus sebanyak 5.000 pieces tahu ukuran besar, dimana kapasitas normal produksi perusahaan sebesar 62.000 pieces untuk tahu ukuran besar. Rencana produksi sebesar 49.600 pieces sehingga ada kapasitas mengganggur perusahan sebesar 12.400 pieces

tahu ukuran besar. Perusahaan akan memanfaatkan kapasitas mengganggur tersebut untuk meningkatan laba perusahaan. Harga yang diminta pemesan dibawah harga jual normal produk reguler, harga tahu ukuran besar yang diminta sebesar Rp 350,00 sedangkan harga jual normal produk sebesar Rp 450,00.

Analisis Biaya Diferensial dalam ……...……… (Stevanny Kesuma & Lauw Tjun Tjun)

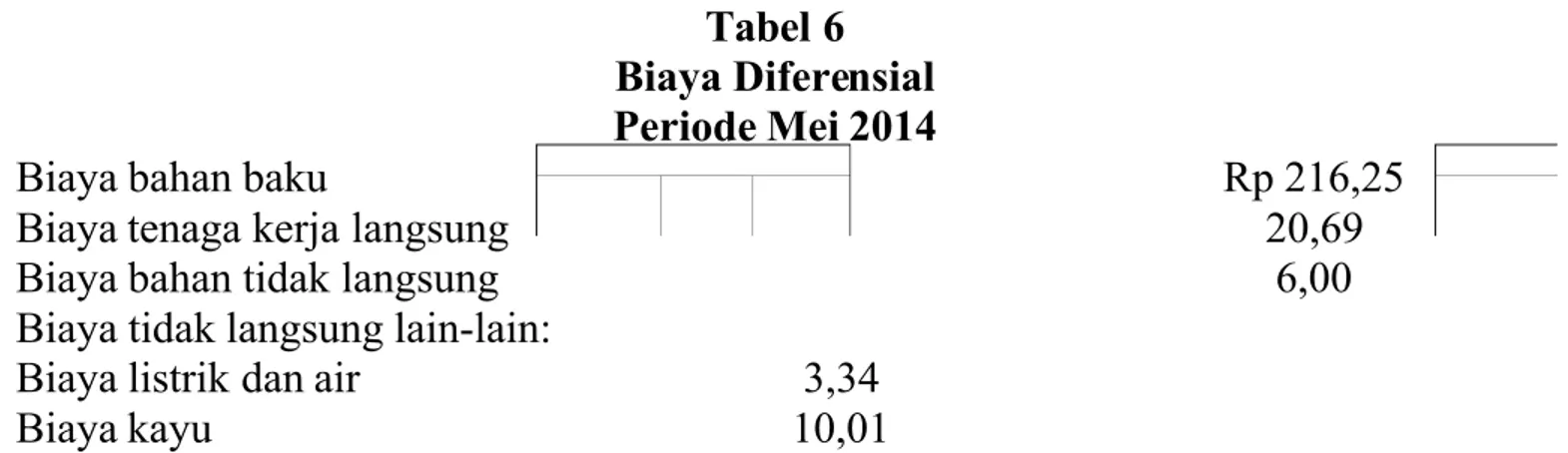

Tabel 6 Biaya Diferensial Periode Mei 2014

Biaya bahan baku Rp 216,25

Biaya tenaga kerja langsung 20,69 Biaya bahan tidak langsung 6,00 Biaya tidak langsung lain-lain:

Biaya listrik dan air 3,34

Biaya kayu 10,01

Analisis Perhitungan Laba yang akan diterima Tahu Ma’rup dalam Pengambilan Keputusan Menerima atau Menolak Pesanan Khusus

Faktor-faktor yang perlu dipertimbangkan dalam pengambilan keputusan atas pesanan khusus, apakah menerima atau menolakpesanan khusus tersebut adalah faktor kualitatif dan faktor kuantitatif. Faktor Kualitatif yang perlu dipertimbangkan dalam pengambilan keputusan menerima atau menolak pesanan khusus tersebut adalah kapasitas perusahaan dan kesulitan dalam proses pembuatan produk pesanan khusus serta kemungkinan kegagalan dari produk yang dihasilkan. Sedangkan, faktor kuantitatif meliputi biaya –

biaya diferensial dengan pesanan khusus dan tambahan penghasilan melebihi t ambahan biaya pesanan khusus.

Tabel 7 memperlihatkan analisis biaya diferensial dengan atau tanpa pesanan khusus : Tabel 7

Analisis Diferensial dengan atau Tanpa Pesanan Khusus Periode Mei 2014 (dalam rupiah)

Keterangan Dengan Pesanan Tanpa pesanan Perbedaan Pendapatan : 49.600 x 450,00 22.320.000,00 5.000 x 350,00 1.750.000,00 24.070.000,00 Rencana Produksi 49.600 x 450,00 22.320.000,00 1.750.000,00 Biaya Variabel :

Biaya Bahan Baku

54.600 x 216,25 11.807.250,00

49.600 x 216,25 10.726.000,00 1.081.250,00 Biaya Tenaga Kerja Langsung

54.600 x 20,69 1.129.674,00

49.600 x 20,69 1.026.224,00 103.450,00 Biaya Bahan Tidak Langsung

54.600 x 6,00 327.600

49.600 x 6,00 297.600,00 30.000,00 Biaya tidak langsung lain-lain

54.600 x 13,35 728.910,00

49.600 x 13,35 662.160,00 66.750,00 Total biaya variabel 13.993.434,00 12.711.984,00 1.281.450,00 Laba 10.076.566,00 9.608.016,00 468.550,00

Pada periode Mei 2014, perusahaan memproduksi 49.600 pieces tahu ukuran besar dengan harga sebesar Rp 450,00 per pieces. Dari penjualan tersebut perusahaan memperoleh pendapatan sebesar Rp 24.070.000,00 dikurangi dengan biaya variabel sebesar Rp 13.993.434,00, maka diperoleh laba sebesar Rp 10.076.566,00. Pada periode Mei, perusahaan menerima pesanan khusus sebanyak 5.000 pieces tahu ukuran besar dengan harga Rp 350,00 per pieces dikarenakan laba yang diperoleh sebesar Rp 10.076.566,00 lebih besar dibandingkan jika menolak pesanan khusus, yaitu pendapatan yang diperoleh sebesar Rp 22.320.000,00 dikurangi dengan biaya variabel sebesar Rp 12.711.984,00 maka diperoleh laba sebesar Rp 9.608.016,00. Maka diketahui laba yang diperoleh perusahaan jika menerima pesanan khusus adalah sebesar Rp 10.076.566,00 dan laba yang diperoleh jika perusahaan menolak pesanan khusus adalah sebesar Rp 9.608.016,00. Jadi selisih laba yang diperoleh perusahaan adalah sebesar Rp 468.550,00 dan diketahui laba lebih besar diterima perusahaan jika ada menerima pesanan khusus.

Simpulan dan Saran

Simpulan

Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan pada Bab IV, dapat disimpulkan sebagai berikut :

1. Dalam mempertimbangkan menerima atau menolak pesanan khusus tahu ukuran besar, perusahaan sudah mempertimbangkan kapasitas menganggur yang

dimiliki perusahaan sebesar 12.400 piecestahu ukuran besar.

2. Adanya pemisahan pasar antara permintaan pasar regu ler dengan pesanan reguler dengan pesanan khusus sehingga penjualan tahu ukuran besar (pesanan khusus) tersebut tidak mempunyai dampak terhadap penjualan reguler.

3. Dalam pengambilan keputusan menerima atau menolak pesanan berdasarkan hasil analisis diferensial yang dibuat oleh penulis, ternyata menerima pesanan pesanan khusus lebih menguntungkan, karena akan memperoleh laba diferensial sebesar Rp 10.076.566,00. Bearti pengambilan keputusan yang diambil oleh Tahu Ma’rup sudah tepat dalam menerima pesanan khusus sebesar 5.000 pieces

tahu ukuran besar. Saran

Berdasarkan kesimpulan diatas, maka penulis memberikan beberapa saran yang mungkin berguna bagi perusahaan berkaitan dengan permasalahan yang penulis bahas, yaitu :

1. Perusahaan sebaiknya menggolongkan biaya-biaya produksi dan biaya-biaya lainnya ke dalam biaya diferensial.

2. Pemisahan biaya ini diperlukan dalam mempertimbangkan suatu keputusan terutama yang berkaitan dengan biaya, dalam memperhitungkan untuk menerima atau menolak suatu pesanan khusus sebaiknya perusahaan meneliti lebih lanjut mengenai biaya yang seharusnya diperhitungkan :

- Perusahaan seharusnya memperhitungkan biaya listrik agar dapat diketahui biaya listrik dan biaya air secara terperinci.

- Perusahaan perlu memperhitungkan gaji pemilik perusahaan agar menghindari salah persepsi, meskipun gaji pemilik perusahaan sudah di dapat dari keuntungan pesanan khusus.

Analisis Biaya Diferensial dalam

……

...………

(Stevanny Kesuma & Lauw Tjun Tjun)Daftar Pustaka

Diana, R.D. 2012. Rancangan Biaya Diferensial dalam Pengambilan Keputusan Menerima atau Menolak Pesanan Khusus pada Cv. Zodiak di Sidoarjo. Diakses dari

http://katalog.library.perbanas.ac.id/download_6674_ARTIKEL%20ILMIAH. pdfpada tanggal 28 April 2014.

Fazrin, Dienul. 2007. Analisis Biaya Differensial dalam Pengambilan Keputusan Menerima atau Menolak (Studi Kasus: UD.Masruri Putra). Diakses dari http://dienulfazrin.blogspot.com/2010/03/normal-0-false-false-false.htmlpada tanggal 17 Maret 2014.

Ikatan Akuntansi Indonesia. 2007. Standar Akuntansi Keuangan. IAI: Jakarta.

Mulyadi. 2001. Akuntansi Manajemen: Konsep, Manfaat, dan Rekayasa. Salemba Empat: Jakarta.

Maulida, Yulita. 2013. Analisis Akuntansi Diferensial dalam Pengambilan Keputusan Membeli atau Membuat Sendiri Bahan Baku Mie pada Usaha Mie Ayam Min Wonogiri. Diakses dari

http://yulitamaulida21209675.blogspot.com/2013/06/jurnal-analisis akuntansi-diferensial_9394.html pada tanggal 17 Maret 2014.

Pratiwi, Anggit. 2012. Analisis Biaya Diferensial dalam Pengambilan Keputusan Menerima atau Menolak Pesanan Khusus Sablonan pada Percetakan SA (Sugeng Abdul Salam). Diakses dari

http://giettiwi.blogspot.com/2012/06/artikel-akuntansi-penulisan ilmiah_25.htmlpada tanggal 17 Maret 2014.

Salusu. 2002. Pengambilan Keputusan Stratejik . Gramedia Widiasarana Indonesia: Jakarta.

Sunarto. 2004. Akuntansi Manajemen. BTFE-UST: Yogyakarta.

Syamsi, Ibnu. 2000. Pengambilan Keputusan dan Sistem Informasi. Cetakan Kedua. Bumi Aksara: Jakarta.

Sugiyono. 2012. Metode Penelitian Pendidikan: Pendekatan Kuantitatif Kualitatif dan R&D. Alfabeta: Bandung.

Supomo, Bambang. 2012. Akuntansi Manajemen Suatu Sudut Pandan. Penerbit: BPFE,Yogyakarta.

Suwardjono. 2008. Teori Akuntansi Perekayasaan Pelaporan Keuangan. Yogyakarta : BPFE

Volume 6 Nomor 1 Mei 2014

1. Determinan Pertumbuhan Laba pada Perusahaan Tekstil dan

Garmen Yang Terdaftar di BEI ( Irman Firmansyah)

2. Analisis Pengaruh Kebijakan Kenaikan Tarif Bahan Bakar Minyak

(BBM) Terhadap Saham-Saham Sektor Pertambangan yang Listing

di Bursa Efek Indonesia (Christy Winka Vionita & Ida)

3. Pengaruh Total Quality Management (TQM ) Terhadap Kualitas

Pelayanan dan Kepuasan Konsumen di Jurusan Akuntansi Fakultas

Ekonomi Salah Satu Universitas di Bandung ( Florentina Andre &

Lauw Tjun Tjun)

4. Pengaruh Ukuran Perusahaan, Debt Default, dan Kualitas Audit

Terhadap Opini Audit Modifikasi Going Concern Studi pada

Emiten Industri Perbankan yang Mengalami Financial Distress

di Bursa Efek Indonesia (Seh Wahyu Lestari & Yane Devi Anna)

5.

Analisis Biaya Diferensial dalam Pengambilan Keputusan

Menerima atau Menolak Pesanan Khusus: Studi pada Perusahaan

Tahu Ma’rup di Cibogo Bandung

(Stevanny Kesuma &

INDEKS KATA KUNCI

Volume 6 Nomor 1 Mei 2014

Abnormal Return

Audit Quality

Current Ratio

Company Size

Consumer Satisfaction

Cost Differential

Debt to Equity Ratio

(DER)

Debt Default

Decision Making

Event Study

Going Concern Modified Audit Opinion

Net Profit Margin (NPM)

Ordinary Least Square (OLS)

Profit Growth

Service Quality

Special Orders

Total Aset Turn Over (TATO)

Trading Volume Activity (TVA)

Total Quality Management

Hlm.

Hlm.

Hlm.

Hlm.

Hlm.

Hlm.

Hlm.

Hlm.

Hlm.

Hlm.

Hlm.

Hlm.

Hlm.

Hlm.

Hlm.

Hlm.

Hlm.

Hlm.

Hlm.

20

89

4

88

52

100

4

88

101

22

87

5

10

6

51

100

5

21

48

tidak sedang dikirim ke jurnal atau terbitan lain dan belum dipublikasikan serta diharuskan menyertakan surat pernyataan penulis artikel dengan menggunakan materai Rp6.000,00

A. Sistematikan Pembahasan I. Artikel Hasil Penelitian

1. Abstrak

Memuat ringkasan mengenai masalah dan tujuan penelitian, metode yang digunakan dan hasil penelitian dalam Bahasa Inggris dan Bahasa Indonesia. Abstrak terdiri dari 200 kata dan diikuti kata kunci maksimal 5 kata.

2.1. Pendahuluan

Menguraikan latar belakang riset, rumusan masalah, dan tujuan riset.

2. Kerangka teoritis

Memaparkan kerangka teoritis berdasarkan telaah literatur.

3. Metode Penelitian

Memuat rancangan penelitian, sasaran penelitian (populasi atau sampel), teknik pengumpulan data dan teknik analisis.

4. Hasil Penelitian dan Pembahasan

Membahas hasil analisis data, pengujian hipotesis, temuan dan menginterpretasikan temuan-temuan.

5. Simpulan dan Saran

Menyajikan simpulan penelitian, keterbatasan riset dan saran-saran untuk riset yang akan datang. 6. Daftar Pustaka

Memuat sumber-sumber yang dikutip atau digunakan di dalam penulisan artikel saja.

7. Lampiran

Memuat tabel, gambar, dan instrumen riset yang digunakan.

II. Artikel Konseptual 1. Abstrak

Memuat ringkasan mengenai masalah dan tujuan penelitian, metode yang digunakan dan hasil penelitian dalam Bahasa Inggris dan Bahasa Indonesia. Abstrak terdiri dari 200 kata dan diikuti kata kunci maksimal 5 kata.

2. 1. Pendahuluan

Menguraikan permasalahan yang dibahas dan tujuan pembahasan.

2. Pembahasan

Menguraikan analisis argumentasi dan pendirian penulis mengenai masalah yang dibahas. 3. Simpulan dan Saran

Menyajikan simpulan dari masalah yang dibahas dan saran-saran.

4. Daftar Pustaka

Memuat sumber-sumber yang dikutip atau digunakan di dalam penulisan artikel saja. B. Sistematika Penulisan

1. Artikel di ketik rapi pada satu sisi ukuran kertas B5 dengan spasi tunggal.

2. Artikel ditulis dalam Bahasa Indonesia atau Inggris yang baik dan benar.

4. Jenis huruf yang digunakan: Times New Roman Ukuran Judul Artikel: bold ukuran 14, rata tengah dengan huruf pertama besar di setiap awal kata, kecuali kata penghubung

Sub Judul: Bold, ukuran 12, rata kiri dengan huruf besar di setiap awal kata kecuali kata penghubung.

Isi Artikel: ukuran 10,

Tabel atau gambar: ukuran 10, rata tengah. 5. Margin atas, bawah, kiri dan kanan 1 inci.

6. Khusus halaman depan memuat judul artikel, nama penulis(tanpa gelar akademik), nama dan alamat

lembaga, alamat e-mail, abstrak.

7. Semua halaman diberi nomor urut halaman.

8. Kutipan dalam teks sebaiknya ditulis di antara kurung buka dan kurung tutup yang menyebutkan nama akhir penulis, tahun tanpa koma dan nomor halaman jika dipandang perlu. Contoh:

a. Satu sumber kutipan dengan satu penulis. Contoh: (Wilkinson 2001) atau (Wilkinson 2001:50) b. Satu sumber kutipan dengan dua penulis. Contoh:

(Osborn dan Caflin 1994)

c. Satu sumber kutipan dengan banyak penulis. Contoh: (Gul dkk. 1995) atau (Hotstede et.al. 1990)

d. Dua sumber dengan penulis yang berbeda. Contoh (Robey et.al.1991) atau (Hartwick dan Barki, 1994)

e. Dua sumber dengan penulis yang sama. Contoh: (Osborn 1992, 1994)

f. Sumber kutipan berasal dari institusi: (IAI 1994) 9. Daftar pustaka ditulis alphabet sesuai dengan nama

akhir (tanpa gelas akademik), baik penulis asing maupun penulis Indonesia.

Contoh:

a. Satu Pengarang

Gujarati, D.N. 2003. Basic Econometrics, Fourth Edition, McGraw-Hill, International Edition. b. Lebih dari satu pengarang

White, G.I., Sondhi, A.C. & Fried,D. 2003. The Analysis and Use of Financial St atements, Third

Edition, New York: John Wiley & Sons, Inc. c Referensi Majalah/Jurnal

Harvey, Cambell R. March 1991. The World Price of Covariance Risk, Journal of Finance: 111-157.

d. Referensi dari Institusi

Ikatan Akuntan Indonesia. 1994. Standar Profesional Akuntan Publik, Jakarta, Divisi Penerbit IAI.

e. Referensi dari Situs Internet

Hubona, G.S. & Jones, A.B. 003. Modelling the User Acceptance of E-Mail (on-line),

http://www.hicss

.Hawaii.ed/HICSSpapers/CLMEC01.pdf.

10.Artikel dikirim sebanyak 1 eksemplar dan menyerahkan 1 CD.

11.Kepastian pemuatan atau penolakan akan diberitahukan secara tertulis.

12.Artikel yang dimuat akan mendapat imbalan berupa honor, nomor bukti pemuatan sebanyak 2 eksemplar. 13.Artikel yang tidak dimuat akan dikembalikan.