KEPUTUSAN TERHADAP PESANAN KHUSUS PADA USAHA CATERING CV. ATTAUFIK PRATAMA

DI MAKASSAR

WAHYUDI MALIK 10573 01578 10

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2014

WAHYUDI MALIK 10573 01578 10

Untuk memenuhi persyaratan guna memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2014

vii

Penelitian ini bertujuan untuk menganalisis biaya diferensial dalam pengambilan keputusan terhadap pesanan khusus pada usaha catering CV.

Attaufik Pratama.

Penelitian ini menggunakan metode observasi, wawancara, dan dokumentasi terhadap pihak-pihak yang bertanggung jawab dalam pengambilan keputusan terhadap pesanan khusus pada usaha catering Attaufik Pratama.

Analisis didasarkan pada biaya diferensial dengan menggunakan metode deskriptif kuantitatif.

Hasil penelitian ini menunjukkan bahwa perhitungan biaya diferensial oleh pihak manajemen perusahaan merupakan alternatif yang baik dalam pengambilan keputusan pesanan khusus dalam hal menerima dan menolak, perusahaan tidak terlalu menyesuaikan dengan tingkat laba yang diperoleh apakah tinggi atau rendah. Perusahaan akan tetap menerima pesanan apabila diperoleh laba meskipun dalam jumlah yang rendah.

Kata kunci: Biaya, Biaya diferensial, Pengambilan Keputusan, CV. Attaufik Pratama

iv

SWT atas berkat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik dan sesuai dengan waktu yang direncanakan. Skripsi ini merupakan tugas akhir untuk mencapai gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Skripsi ini berjudul Analisis Biaya Diferensial Untuk Pengambilan Keputusan Terhadap Pesanan Khusus Pada Usaha Catering CV. Attaufik Pratama Di Makassar.

Dalam penyusunan skripsi ini penulis tak lupa untuk mengucapkan terima kasih kepada semua pihak yang telah memberikan kontribusi, dukungan dan bantuan lainnya, baik secara langsung maupun tidak langsung untuk terselesaikannya skripsi ini.

1. Orangtua saya tercinta, Abd. Malik dan Almarhuma Rampe yang tak pernah lelah memberikan support dan mendoakan yang terbaik untuk penulis. Tak ada kalimat yang paling indah lagi untuk menggambarkan seberapa besar dan tulusnya kasih sayang telah diberikan selama ini

2. Bapak Dr. H.Irwan Akib, M.Pd selaku Rektor Universitas Muhammadiyah Makassar

3. Bapak Dr. H. Mahmud Nuhung, MA selaku Dekan FEBIS-UNISMUH 4. Bapak H. Sultan Sarda selaku Pembantu Dekan I FEBIS-UNISMUH 5. Bapak Ismail Rasulong, SE, MM selaku Pembantu Dekan II FEBIS-

UNISMUH

iv

SWT atas berkat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik dan sesuai dengan waktu yang direncanakan. Skripsi ini merupakan tugas akhir untuk mencapai gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Skripsi ini berjudul Analisis Biaya Diferensial Untuk Pengambilan Keputusan Terhadap Pesanan Khusus Pada Usaha Catering CV. Attaufik Pratama Di Makassar.

Dalam penyusunan skripsi ini penulis tak lupa untuk mengucapkan terima kasih kepada semua pihak yang telah memberikan kontribusi, dukungan dan bantuan lainnya, baik secara langsung maupun tidak langsung untuk terselesaikannya skripsi ini.

1. Orangtua saya tercinta, Abd. Malik dan Almarhuma Rampe yang tak pernah lelah memberikan support dan mendoakan yang terbaik untuk penulis. Tak ada kalimat yang paling indah lagi untuk menggambarkan seberapa besar dan tulusnya kasih sayang telah diberikan selama ini

2. Bapak Dr. H.Irwan Akib, M.Pd selaku Rektor Universitas Muhammadiyah Makassar

3. Bapak Dr. H. Mahmud Nuhung, MA selaku Dekan FEBIS-UNISMUH 4. Bapak H. Sultan Sarda selaku Pembantu Dekan I FEBIS-UNISMUH 5. Bapak Ismail Rasulong, SE, MM selaku Pembantu Dekan II FEBIS-

UNISMUH

iv

SWT atas berkat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik dan sesuai dengan waktu yang direncanakan. Skripsi ini merupakan tugas akhir untuk mencapai gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Skripsi ini berjudul Analisis Biaya Diferensial Untuk Pengambilan Keputusan Terhadap Pesanan Khusus Pada Usaha Catering CV. Attaufik Pratama Di Makassar.

Dalam penyusunan skripsi ini penulis tak lupa untuk mengucapkan terima kasih kepada semua pihak yang telah memberikan kontribusi, dukungan dan bantuan lainnya, baik secara langsung maupun tidak langsung untuk terselesaikannya skripsi ini.

1. Orangtua saya tercinta, Abd. Malik dan Almarhuma Rampe yang tak pernah lelah memberikan support dan mendoakan yang terbaik untuk penulis. Tak ada kalimat yang paling indah lagi untuk menggambarkan seberapa besar dan tulusnya kasih sayang telah diberikan selama ini

2. Bapak Dr. H.Irwan Akib, M.Pd selaku Rektor Universitas Muhammadiyah Makassar

3. Bapak Dr. H. Mahmud Nuhung, MA selaku Dekan FEBIS-UNISMUH 4. Bapak H. Sultan Sarda selaku Pembantu Dekan I FEBIS-UNISMUH 5. Bapak Ismail Rasulong, SE, MM selaku Pembantu Dekan II FEBIS-

UNISMUH

v FEBIS-UNISMUH

9. Bapak Abd. Salam HB, SE, M.Si, Ak selaku Sekretaris Jurusan Akuntansi sekaligus Penasehat Akademik FEBIS-UNISMUH

10. Ibu Dr. Hj. Ruliyati, MM selaku Pembimbing I

11. Bapak Abd. Salam HB, SE, M.Si, Ak selaku Pembimbing II 12. Seluruh Dosen dan Staf Pengajar di FEBIS-UNISMUH

13. Ibu Mar, Ibu Eda, Ibu Lia, Pak Harto dan Kak Ali, serta seluruh pegawai akademik dan kemahasiswaan FEBIS-UNISMUH

14. Direktur, Karyawan dan seluruh staf di kantor CV Attaufik Pratama

15. My beloved sister, Erni Utami, Amd.Kom dan Nur Nisa Malik, S.Pd untuk seluruh supportnya, kesediaannya menerima curhatan penulis selama ini, kontribusi besarnya untuk penulis selama proses perkuliahan, serta nasehat-nasehat bijaknya tentang kehidupan. Rumus kehidupan adalah besyukur dan bersabar di segala kondisi apapun, atas bawah, susah senang bagi orang yang beriman. Thanks for all sister

16. Saudara, sahabat dan teman seperjuang di kelas AK 1 2010 FEBIS- UNISMUH, Phitto, Roz, Ilha, Kasma, Mia, Iqbal, Rahmat B, Yudi, Rahmat M, Inna, Takdir, Cimo, Melda, Hendra, Indri, Uni, Wati, Ana, Tuti, dan semuanya yang tidak penulis sebutkan. Perjuangan belum berakhir gank, babak baru kehidupan dimulai dari sini, semua kenangan

vi

Bisnis angkatan 2010 yang diantaranya Arie, Iwank, Qalbi, Idhil, Yeyenk, Azlinda, Uni, Dhila, Idha, Tisah, Misra, Ninich, Rusdi, Ippank, Sabri, dan Algus. Terima kasih atas supportnya selama penulis menyusun tugas akhir ini hingga akhir.

18. Dan terima kasih pula untuk seluruh staf dan karyawan rektorat terutama unit SDK yang memberikan dukungan dan pengertiannya selama ini.

Akhirnya penulis berharap semoga Allah SWT memberikan limpahan karunia di setiap langkah yang kita tempuh serta senantiasa memberi kita nikmat iman, amal dan ilmu untuk tetap berjalan di koridor keislaman. Semoga apa yang penulis susun ini memberikan manfaat bagi para pembaca ke depannya.

Amin ya rabbal alamin.

Makassar, Mei 2014

Penulis

viii

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

KATA PENGANTAR ... iv

ABSTRAK ... vii

DAFTAR ISI ... viii

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Masalah Pokok ... 4

C. Tujuan dan Manfaat Penelitian ... 4

D. Hipotesis ... 5

BAB II TINJAUAN PUSTAKA ... 6

A. Pengertian Akuntansi Biaya ... 6

B. Pengertian Biaya ... 9

C. Klasifikasi Biaya ... 13

D. Penggolongan Biaya Berdasarkan Tingkah Lakunya ... 21

E. Metode Pemisahan Biaya Semi Variabel Menjadi Biaya Variabel dan Tetap ... 24

F. Pengertian Biaya Diferensial ... 27

G. Pengertian Pengambilan Keputusan... 30

ix

B. Metode Pengumpulan Data ... 37

C. Sumber Data ... 37

D. Metode Analisis ... 38

BAB IV GAMBARAN UMUM OBJEK PENELITIAN ... 39

A. Sejarah Singkat Perusahaan ... 39

B. Visi Misi ... 40

C. Struktur Organisasi ... 41

D. Tugas dan Tanggungjawab... 45

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 48

A. Klasifikasi Biaya Berdasarkan Perilaku Biaya... 48

B. Penerapan Analisis Biaya Diferensial ... 54

C. Analisa Pengambilan Keputusan Menerima Atau Menolak Pesanan Khusus ... 61

BAB VI KESIMPULAN DAN SARAN... 65

A. Kesimpulan ... 65

B. Saran ... 65

DAFTAR PUSTAKA ... 67

x

4.1 Struktur Organisasi CV Attaufik Pratama ... 44

xi

5.2 Tabel Pemisahan Biaya dengan Metode Aktivitas Tertinngi dan

Aktivitas Terendah pada CV Catering Attaufik Pratama ... 50

5.3 Tabel Hasil Pemisahan Biaya Semi Variabel ke Dalam Biaya Variabel dan Biaya Tetap pada CV Attaufik Pratama Tahun 2013 ... 52

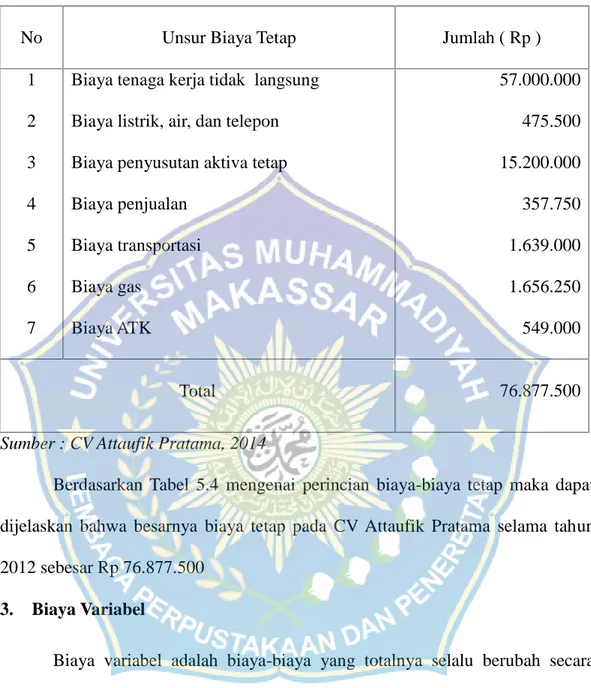

5.4 Tabel Jenis Biaya Tetap pada CV Attaufik Pratama Tahun 2013 ... 53

5.5 Tabel Jenis Variabel pada CV Attaufik Pratama Tahun 2013 ... 54

5.6 Tabel Laporan Laba Rugi pada CV Attaufik Pratama Tahun 2013... 57

5.7 Tabel Laporan Atas Pesanan Sebanyak 5.250 Porsi @ Rp 17.000 (Ibu Indra) pada CV Attaufik Pratama Tahun 2013 ... 59

5.8 Tabel Laporan Atas Pesanan Sebanyak 5.250 Porsi @ Rp 19.800 (Ibu Nuni) pada CV Attaufik Pratama Tahun 2013... 60

5.9 Tabel Laporan Atas Pesanan Sebanyak 5.250 Porsi @ Rp 21.000 (Pak Andi) pada CV Attaufik Pratama Tahun 2013 ... 61

1 A. Latar Belakang

Laba yang dilaporkan oleh perusahaan dalam tahun tertentu merupakan refleksi dari keputusan-keputusan yang dibuat oleh manajer selama tahun tersebut dan tahun-tahun sebelumnya. Dan keputusan-keputusan yang diambil oleh manajer hari ini akan mempunyai imbas terhadap laba tahun berikutnya, dan mungkin pula laba untuk tahun-tahun kemudian. Pengambilan keputusan merupakan salah satu fungsi manajer.

Manajer-manajer secara konstan berhadapan dengan masalah-masalah pengambilan keputusan produk-produk apa yang akan dijual, metode-metode produksi apa yang akan dipakai, apakah menggunakan atau menggati mesin, apakah akan menerima atau menolak pesanan khusus, apakah akan membuat atau membeli sendri komponen-komponen, berapa harga yang akan dikenakan, dan sebagainya. Dalam pengambilan keputusan biaya selalu menjadi faktor kunci.

Biaya dari suatu alternatif mestilah dibandingkan dengan biaya alternatif lainnya. Masalahnya adalah bahwa beberapa biaya yang berkaitan dengan sebuah alternatif mungkin saja tidak sesuai dengan keputusan yang dibuat. Biaya relevan (differential cost) dapat didefinisikan sebagai sebuah biaya yang berlaku bagi sebuah keputusan tertentu, dalam pengertian bahwa biaya ini mempunyai hubungan dengan alternatif yang akan dipilih oleh manajer.

Salah satu fungsi penting manajemen adalah perencanaan. Dalam perencanaan, mereka dihadapkan pada pengambilan keputusan yang menyangkut

pemilihan berbagai macam alternatif. Untuk memutuskan alternatif yang harus dipilih, mereka menghadapi ketidakpastian. Oleh karena itu, manajemen memerlukan informasi yang dapat mengurangi ketidakpastian yang mereka hadapi, sehingga memungkin mereka menentukan pilihan yang baik.

Salah satu informasi penting yang biasanya diperlukan sebagai dasar perencanaan dan pengambilan keputusan adalah informasi akuntansi diferensial.

Di dalam mengelola perusahaan sehari-hari seringkali dihadapkan kepada berbagai masalah dalam pengambilan keputusan. Keputusan yang diambil manajemen akan berhubungan dengan pemilihan berbagai macam alternatif terhadap kegiatan yang akan dilaksanakan untuk perencanaan jangka pendek dan pengambilan keputusan yang berhubungan dengan perencanaan jangka panjang.

Semua bentuk pengambilan keputusan oleh manajemen harus memperhatikan semua faktor-faktor yang dapat mempengaruhi keputusan tersebut, salah satu faktor yang dapat mempengaruhi pengambilan keputusan adalah faktor biaya differensial. Dalam menunjang pelaksanaan kegiatan proses produksi pada usaha catering CV. Attaufik Pratama, maka diperlukan analisis biaya diferensial dalam proses produksi yang akan digunakan sebagai dasar pengambilan keputusan.

CV Attaufik Pratama dalam kegiatan sehari-harinya mempunyai kapasitas produksi normal untuk tipe A ( menu prasmanan dan snack ) adalah 6.000 porsi, kapasitas terjual adalah sebesar 5250 porsi, dengan tinggat harga jual per porsinya adalah sebesar Rp.35.000. Sedangkan kapasitas yang tersisa adalah sebanyak 750 porsi, hal ini perusahaan diperhadapkan pada penawaran akan

sejumlah tertentu produk pesanan khusus, dimana pesanan produk pesanan khusus ini dapat menutupi biaya variabel satuan dari produksi makanan paket tipe A.

Biaya diferensial dalam proses produksi makanan adalah biaya yang mempunyai kaitan erat untuk dipertimbangkan, apabila melibatkan suatu keputusan. Di dalam pengambilan keputusan ini, maka manajemen perusahaan tidak perlu mempertimbangkan seluruh biaya yang ada, melainkan cukup beberapa biaya yang mempunyai kaitan erat dengan alternatif keputusan yang akan diambil. Biaya diferensial untuk pengambilan keputusan didasarkan kepada konsep different analysis for different purpose yang berarti bahwa untuk tujuan yang berbeda diperlukan analisa yang berbeda pula, dengan kata lain diperlukan analisis yang berbeda (termasuk analisa biaya relevan) untuk tujuan pengambilan keputusan yang berbeda. Oleh karena itu, konsep biaya relevan yang dapat digunakan dalam berbagai pengambilan keputusan antara lain : biaya diferensiasi, biaya treaceabel, biaya pengganti, biaya kesempatan, biaya imputed, dan sebagainya.

Dari beberapa konsep biaya relevan tersebut, maka konsep biaya diferensial (differential cost) yang dapat digunakan di dalam penggantian aktiva tetap, dimana biaya diferensial adalah biaya yang berbeda pada berbagai alternatif pengambilan keputusan yang mungkin untuk dipilih. Dalam pengambilan keputusan, biaya diferensial dibandingkan dengan penghasilan diferensial (differential revenues) untuk menentukan besarnya laba diferensial (differential income). Penghasilan diferensial adalah penghasilan yang berbeda pada berbagai alternatif pengambilan keputusan. Laba diferensial adalah laba yang berbeda pada

berbagai alternatif pengambilan keputusan. Laba diferensial diperoleh dengan cara membandingkan antara penghasilan diferensial dengan biaya diferensial.

B. Masalah Pokok

Berdasarkan latar belakang yang dikemukakan sebelumnya, maka yang menjadi permasalahan dalam penulisan ini adalah bagaimana analisis biaya diferensial dalam pengambilan keputusan terhadap pesanan khusus pada CV. Attaufik Pratama ?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui biaya diferensial dalam pengambilan keputusan terhadap pesanan khusus pada CV. Attaufik Pratama.

2. Manfaat Penelitian

Adapun kegunaan dalam penelitian ini adalah sabagai berikut :

1. Dapat memberikan gambaran kepada perusahaan (pengambil kebijakan) tentang perlakuan akuntansi terhadap pesanan khusus dengan perhitungan biaya diferensial (differential cost).

2. Untuk bagian produksi, sebagai dasar yang tepat untuk penentuan atau penetapan menerima atau menolak pesanan khusus.

3. Untuk manajemen (manajer umum) sebagai masukan untuk diperhitungkan dalam penetapan diferensial (differential cost).

D. Hipotesis

Adapun hipotesis dalam penelitian ini adalah diduga bahwa biaya diferensial dalam pengembalian keputusan berpengaruh terhadap pesanan khusus pada usaha catering CV. Attaufik Pratama.

6 A. Pengertian Akuntansi Biaya

Akuntansi biaya adalah perangkat informasi institusional dalam pengendalian perusahaan. Tugasnya adalah menyediakan angka-angka yang menyangkut proses perusahan. Melalui akuntansi biaya tentunya tidak diliputi kesulurahan proses usaha secara kuantatif, yang diliputi hanyalah perhitungan- perhitungan dalam permasalahannya secara parsial. Masalah mana yang ditonjolkan tergantung sararan perhitungan dan pengertian yang bersangkutan.

Dengan biaya secara umum dapat diartikan sebagai penilaian pemakaian barang- barang dengan tujuan tertentu, yaitu menghasilkan suatu produk. Dari situ dapat dilihat, bahwa fungsi dari akuntansi biaya adalah untuk menghitung pemakaian barang-barang dalam nilainya untuk menghasilkan sesuatu.

Menurut Ahmad dan Wasilah (2011:17) akuntansi biaya adalah bidang khusus akuntansi yang berkaitan terutama dengan akumulasi dan analisis biaya untuk penentuan harga pokok produk dilakukan, serta untuk membantu manajemen dalam perencanaan, pengendalian dan pengambilan keputusan.

Sedangkan menurut Mulyadi (2012:7) akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan produk atau jasa, dengan cara-cara tertentu, serta penafsiran terhadapnya. Objek kegiatan akuntansi biaya adalah biaya. Proses pencatatan, penggolangan, peringkasan dan penyajian, serta penafsiran informasi biaya adalah tergantung untuk siapa proses tersebut ditujukan. Proses akuntansi biaya dapat ditujukan untuk memenuhi

kebutuhan pemakai luar perusahan. Dalam hal ini proses akuntansi biaya harus memperhatikan karakteristik akuntansi keuangan. Dengan demikian akuntansi biaya dapat merupakan bagian dari akuntansi keuangan.

Menurut Rahmawati (2012:1 dan 16) akuntansi biaya adalah proses akuntansi (pencatatan, penggolongan, peringkasan) dan penyajian biaya pembuatan dan penjualan jasa, dan metode penafsiran atau peramalan laba.

Akuntansi biaya adalah salah satu cabang akuntansi yang merupakan alat manajemen dalam memonitor dan merekam transaksi biaya secara sistematis, serta menyajikan informasi biaya dalam bentuk laporan biaya.

Pengumpulan informasi tentang biaya-biaya dalam rangka akuntansi biaya disebut alat informasi khusus, atau juga generator informasi. Oleh karena keputusan-keputusan perusahaan mengenai pengadaan dan pemakaian barang- barang ekonomis sangat mempengaruhi besarnya biaya-biaya, maka akuntansi biayapun merupakan suatu instumen kendali yang penting artinya.

Penyediaan informasi tentang biaya-biaya oleh akuntansi biaya berlangsung dalam dua fase, yaitu pada akumulasi biaya dan alokasi biaya.

Akumulasi biaya biasanya dipisah menurut jenis-jenis berdasarkan ciri-ciri bercorak ragam. Alokasi biaya mendistribusikan beban biaya pada pusat-pusat biaya dan sasaran atau tujuan biaya (cost objective), berdasarkan criteria dan prinsip-prinsip tertentu. Akuntansi biaya menetapkan biaya-biaya yang bersangkutan sesuai dengan tahap-tahap akuntansi seperti jenis-jenis biaya, pusat- pusat biaya dan tujuan biaya. Akumulasi biaya dan alokasinya dapat disusul dengan langkah penelitian biaya untuk tujuan perencanaan, pengendalian daan

pengawasan proses usaha. Hal ini dilakukan perhitungan besarnya biaya dilanjutkan untuk menghitung sasaran-sasaran yang diinginkan.

Akuntansi biaya dalam tujuannya adalah untuk pengumpulan dan pelaporan biaya juga untuk perencanaan, pengendalian dan pengambilan keputusan oleh manajemen. Oleh sebab itulah pada perkembangan terakhirnya akuntansi biaya fokusnya beralih dari sekedar penentuan harga pokok barang atau jasa yang diproduksi kepada kepentingan untuk pengendalian biaya dan informasi untuk pengambilan keputusan.

Aplikasi konsep akuntansi biaya juga sekarang telah meluas dari sekedar penentuan harga pokok produksi yang membawa konotasi yang hanya untuk bagian produksi dengan kegitan produksinya kepada seluruh kegiatan diperusahaan yang menyangkut biaya seperti biaya penjualan, biaya administrasi dan umum dan lain lain sebagainya.

Oleh karena itu tugas dari akuntansi biaya, biasanya dilaksanakan oleh bagian akuntansi biaya, secara terperinci adalah sebagai berikut (Mulyadi, 2005:13) :

1. Menyediakan data biaya yang diperlukan untuk perencanaan dan pengendalian kegiatan.

2. Menyediakan data biaya untuk pengambilan keputusan sehari-hari atau proyek khusus yang memerlukan pemilihan altternatif yang harus diambil.

3. Secara periodik dari rekening buku besar dan buku pembantu biaya disusun laporan biaya (cost report) yang terdiri atas laporan biaya produksi, laporan harga pokok penjualan, laporan biaya pemasaran,

laporan biaya administrasi umum. Laporan tersebut dapat berupa: laporan biaya yang sesungguhnya (historical cost), laporan komparasi dan analisa penyimpangan antara biaya sesungguhnya dengan biaya yang ditentukan di muka (predetermined cost).

4. Dari hasil laporan biaya yang telah dibuat oleh departemen akuntansi biaya, kemudian disajikan kepada manajemen untuk kemudian diadakan interpretasi atas laporan biaya yang disajikan, baik yang berhubungan dengan perencanaan, penetuan harga pokok produk, pengendalian biaya, dan pengambilan keputusan.

Sebagaimana telah dikemukakan terdahulu bahwa untuk menghasilkan sesuatu produk diperlukan investasi dalam sarana produksi. Modal kerja untuk pengadaan bahan-bahan, pembayaran tenaga kerja yang akan menjadi unsur penggerak arus produksi mulai fase pemindahan bahan baku pabrik/makanan untuk diolah/diproses dengan pemanfaatan tenaga kerja dan sarana pabrik lainnya sehingga menghasilkan produk akhir yang siap dijual kepada konsumen akhir atau industry lainnya.

B. Pengertian Biaya

Dewasa ini orang mengenal barang dan jasa yang beraneka ragam macamnya untuk memenuhi kebutuhannya. Barang dan jasa itu tentu saja dibuat atau diproduksikan untuk memenuhi kebutuhan manusia. Produksi barang dan jasa tersebut menggunakan faktor-faktor produksi alam, tenaga kerja dan modal serta teknolgi sehingga pada hakekatnya produksi itu merupakan penciptaan atau penambahan faedah bentuk, waktu dan tempat atas faktor-faktor produksi

sehingga lebih bermanfaat bagi pemenuhan bagi kebutuhan manusia. Proses dari transformasi atau faktor-faktor produksi tersebut dengan proses produksi dimana merupakan cara, metode, teknik pelaksanaan produksi dengan memanfaatkan faktor-faktor produksi. Dengan demikian barang dan jasa merupakan hasil pengkombinasian faktor produksi. Pada mulanya dalam memproduksikan barang dan jasa itu manusia belum memikirkan cara-cara yang efisien karena barang/jasa tersebut hanya dipergunakan untuk memenuhi kebutuhan sendiri.

Terdapat berbagai macam pengertian atau definisi biaya, yang masing berbeda. Para akuntan, ekonomi, dan teknis, masing-masing memiliki dan menggunakan konsep, yang meskipun tidak bertentangan satu sama lain namun tetap tampak adanya perbedaan. Maka dari itu, tidak mudah untuk mendefenisikan atau menjelaskan istilah biaya tanpa menimbulakan kesangsian atau keragu- raguan akan kebenaran maksudnya. Dalam situasi semacam itulah, sebenarnya para akuntan mencoba merumuskan konsep atau pengertian biaya yang lasim digunakan dalam dunia akuntansi.

Menurut Surjadi (2013:4) biaya adalah pengorbanan sumber ekonomis (sifat kelangkaan) yang di ukur dalam satuan mata uang yang telah terjadi atau kemungkinan terjadi dalam mencapai tujuan tertentu (to secure benefit). Menurut Siregar dkk (2013:36) biaya adalah kos barang atau jasa yang telah digunakan untuk memperoleh pendapatan. Menurut Mulyadi (2012:8) mengatakan bahwa biaya adalah pengorbanan sumber okonomi yang diukur dalam bentuk satuan uang yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu.

Hansen dan Mowen (2009:47) mengatakan bahwa biaya adalah kas atau nilai

setara kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau di masa depan bagi organisasi.

Menurut Mulyadi (2005:3) mengemukakan biaya adalah pengorbanan sumber ekonomis, yang diukur dalam satuan uang, yang terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tertentu.

Sebagai pengorbanan atas sumber-sumber (ekonomi) untuk mendapatkan sesuatu atau mencapai tujuan tertentu, istilah biaya, kadang-kadang dianggap sinonim dengan (1) harga pokok dan (2) beban dari sesuatu atau tujuan tertentu tersebut. Untuk memudahkan pengertian biaya sebagai harga pokok dan sebagai beban itu, selanjutnya disebut pengertian biaya dalam arti sempit. Sebagai harga pokok, dapat diukur atau merupakan harga pertukarandari sumber (ekonomi) yang dikorbankan atau diserahkan untuk mendapatkan suatu barang, jasa atau aktiva.

Tetapi kadang-kadang juga diukur berdasarkan harga pasar dari aktiva yang didapat. Sedang biaya dalam artian sempit disebut sebagai beban adalah apabila pengorbanan yang diperlukan itu terjadi dalam rangka merealisasikan pendapatan.

Biaya menurut Bustami dan Nurlela (2009:7) yaitu “ pengorbanan sumber ekonomis yang diukur dalam satuan uang yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tertentu”. Biaya ini belum habis masa pakainya, dan digolongkan sebagai aktiva yang dimasukkan dalam neraca.

Berdasarkan pengertian yang diberikan para ahli diatas dapat disimpulkan bahwa biaya adalah pengorbanan untuk memperoleh sebuah hasil dan juga dapat definisikan bahwa biaya adalah pemakaian barang-barang yang dinilai untuk mencapai hasil (output) tertentu.

Dalam kehidupan sehari-hari, banyak orang yang menyamakan pengertian biaya dengan beban. Namun dalam akuntansi dibedakan antara pengertian biaya dan beban.

Dengan demikian, jika dilihat dari cara bagaimana perusahaan pada umumnya berupaya untuk menghasilkan laba, maka perbedaan antara harga pokok dan beban semata-mata terletak pada faktor waktu. Harga pokok pada hakekatnya adalah biaya yang melekat pada suatu aktiva yang belum dikonsumsikan atau digunakan dalam upaya merealisasikan pendapatan dalam suatu periode, dan akan dikonsumsikan dikemudian hari. Sedang beban adalah biaya (dalam bentuknya bisa berupa aktiva) yang dikonsumsikan atau digunakan untuk merealisasikan pendapatan dalam suatu periode akuntansi.

Berikut diberikan definisi beban. Definisi beban menurut Surjadi (2013:5), beban adalah penurunan net asset sebagai akibat dari penggunaan/pemakaian jasa ekonomi dalam pembuatan pendapatan atau pembebanan pajak oleh unit pemerintah. Menurut Tunggal (2011:1) mendefinisikan beban sebagai ukuran arus keluar (out-flow) barang-barang atau jasa yang di sanding dengan pendapatan (revenue) untuk menentukan income atau pengurangan dalam asset neto sebagai hasil dari penggunaan jasa ekonomi dalam menghasilkan pendapatan atau pembebanan pajak oleh unit pemerintahan.

Dari uraian diatas tampak perbedaan antara biaya dan beban. Biaya ( cost) ditunjukkan untuk memperoleh barang dan jasa, serta masih memberikan manfaat diwaktu mendatang dan merupakan asset dalam neraca. Sedangkan beban (expense ) adalah biaya yang telah habis manfaatnya dan akan dimasukkan

sebagai beban kedalam perhitungan Laba-Rugi serta bertujuan untuk penciptaan pendanaan.

C. Klasifikasi Biaya

Ada banyak cara yang dapat dipakai untuk menggolongkan biaya, sebanyak tujuan, untuk apa informasi biaya tersebut akan dipergunakan. Karena itu, jelas tidak mungkin untuk mengindentifikasi metode-metode tentang biaya dalam suatu perusahaan itu dapat diklasifikasikan. Begitu pula tidak mungkin untuk untuk mengatakan atau menunjukan metode penggolongan biaya tertentu sebagai metode yang terbaik, dalam arti dapat memenuhi semua kebutuhan. Ini disebabkan oleh karena setiap perusahaan memiliki karakteristik sendiri yang bersifat menentukan kebutuhan akan informasi biaya. Dengan alasan demikian itu, maka disinipun tidak akan dikemukakan terbanyak kemungkinan atau alternatif metode penggolongan biaya.

Dalam mencatat dan menggolongkan biaya, harus selalu diperhatikan untuk apa tujuan manajemen memerlukan informasi biaya. Hal ini dimaksudkan agar informasi biaya dapat dipakai sebagai dasar perencanaan dan pengambilan keputusan tentang tujuan yang akan dicapai oleh perusahaan. Dengan demikian penggolongan atau klasifikasi biaya tersebut dimaksudkan agar peranan biaya dalam suatu perusahaan nampak jelas, sehingga memudahkan perusahaan mencapai tujuan yang telah direncanakan. Garrison, Noreen, dan Brewer (2006:64) mengelompokkan biaya berdasarkan tujuannya seperti yang dirincikan.

a. Menyiapkan laporan keuangan eksternal. Untuk tujuan ini biaya dibagi lagi menjadi dua yaitu, biaya produk dan biaya periodik. Biaya produk mencakup

semua biaya yang terkait dengan pemerolehan atau pembuatan suatu produk.

Biaya-biaya ini terdiri atas bahan langsung, tenaga kerja langsung, dan overhead pabrik.

b. Memprediksi perilaku biaya untuk merespon perubahan aktivitas. Dengan tujuan ini maka biaya dibagi lagi menjadi biaya tetap, biaya variabel dan biaya semi variabel.

c. Menentukan biaya ke objek biaya seperti departemen atau produk. Didalam perusahaan objek biaya dapat dihubungkan dengan produk yang dihasilkan, departemen, ataupun individu. Penggolongan biaya atas tujuan ini dibagi menjadi biaya langsung dan biaya tidak langsung.

d. Pembuatan Keputusan. Biaya adalah bahan yang sangat penting dalam pembuatan keputusan. Untuk tujuan ini maka diperlukan pemahaman yang kuat mengenai konsep biaya differenisial ( differential cost ), biaya kesempatan (opportunity cost), dan biaya tertanam ( sunk cost). Biaya kualitas atau mutu

adalah biaya yang dikeluarkan untuk menjaga kualitas barang yang di produksi.

Biaya kualitas dibagi empat yaitu biaya pencegahan, biaya penilaian dan biaya kegagalan internal dan eksternal.

Menurut Tunggal (2011:7) Klasifikasi biaya dibutuhkan untuk pengembangan data biaya yang akan membantu manajemen dalam mencapai tujuannya. Klasifikasi yang paling umum digunakan didasarkan atas hubungan biaya terhadap:

a. Biaya dalam hubungan ke produk

Proses mengklasifikasi biaya (cost) dan beban (expense) dapat dimulai dengan menghubungkan biaya dengan fase yang berbeda dalam operasi usaha.

Dalam usaha manufaktur, total biaya operasi terdiri atas (1) biaya manufaktur dan (2) biaya komersial.

b. Biaya dalam hubungan dengan volume produksi

Sebagian biaya berubah proporsional terhadap perubahan volume produksi atau keluaran, sementara yang lain relative tetap jumlahnya. Kecenderungan biaya untuk untuk berubah bersama keluaran harus dipertimbangkan oleh manajemen kalau ingin merencanakan strategi perusahaan secara tepat dan dapat mengendalikan biaya dengan sukses.

c. Biaya dalam hubungan dengan departemen manufaktur, proses dan segmen lain

Untuk tujuan administrasi, suatu usaha dapat dibagi menjadi segmen- segmen dengan berbagai nama:

1. Departemen Produksi dan jasa

2. Beban Departemen Langsung dan Tidak Langsung d. Biaya dalam hubungan dengan periode akuntansi

Biaya diklasifikasikan sebagai pengeluaran modal (capital expendeture) atau sebagai pengeluaran pendapatan (revenue expenditure) pengeluaran modal dimaksudkan untuk member manfaat (benefit) pada periode yang akan dating dan dilaporkan sebagai asset. Pengeluaran pendapatan memberi benefit pada periode sekarang dan dilaporkan sebagai beban.

e. Biaya dalam hubungan dengan keputusan, tindakan, atau evaluasi yang diusulkan

Ketika memutuskan antara sejumlah tindakan atau alternatif yang mungkin, adalah penting untuk mengidentifikasikan biaya yang relevan dengan pilihan itu. Biaya diferensial adalah satu nama untuk biaya yang relevan dengan pilihan antara alternatif, kadang disebut biaya marjinal atau biaya incremental.

Kalau jumlah biaya diferensial akan terjadi hanya kalau satu alternatif tertentu dipilih, maka biaya itu disebut biaya out-of-pocket. Jumlah pendapatan atau benefit lain yang akan terlewatkan atau hilang kalau satu alternatif dipilih disebut

biaya opportunity alternatif tersebut. Biaya yang telah terjadi dan karena relevan terhadap suatu keputusan disebut sunk cost. Dalam keputusan untuk tidak melanjutkan suatu produk atau divisi, sebagian biaya produk atau divisi tidak terpengaruh oleh keputusan tersebut disebut unavoidable cost, avoidable cost adalah kebalikannya.

Sedangkan menurut Mulyadi (2012:13-16) mengklasifikasikkan atau menggolongkan biaya ke dalam 5 bagian, yaitu :

a. Penggolongan biaya menurut objek pengeluaran.

Dalam cara penggolongan ini, nama objek pengeluaran merupakan dasar penggolongan biaya. Misalnya nama objek pengeluaran adalah bahan bakar, maka semua pengeluaran yang berhubungan dengan bahan bakar disebut “biaya bahan bakar”.

b. Penggolongan biaya menurut fungsi pokok dalam perusahaan.

Dalam perusahaan manufaktur, ada tiga fungsi pokok, yaitu fungsi produksi, fungsi pemasaran, dan fungsi administrasi dan umum. Oleh karena itu dalam perusahaan manufaktur, biaya dapat dikelompokkan menjadi tiga kelompok:

1. Biaya produksi, merupakan biaya-biaya yang terjadi untuk mengelolah bahan baku menjadi produk jadi yang siap untuk dijual.

2. Biaya pemasaran, merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk.

3. Biaya administrasi dan umum, merupaka biaya-biaya untuk mengkoordinasi kegiatan produksi dan pemasaran produk. Jumlah biaya pemasaran dan biaya administasi dan umum sering pula disebut dengan istilah biaya komersial (commercial expenses).

c. Penggolongan biaya menurut hubungan biaya dengan sesuatu yang dibiayai.

Dalam hubungannya dengan produk, biaya produksi dibagi menjadi dua:

biaya produksi langsung dan biaya produksi tidak langsung.

1. Biaya langsung adalah biaya yang terjadi, yang penyebab satu-satunya adalah karena adanya sesuatu yang dibiayai. Jika sesuatu yang dibiayai tersebut tidak ada, maka biaya langsung ini tidak akan terjadi. Dengan demikian biaya langsung akan mudah diidentifikasikan dengan sesuatu yang dibiayai. Biaya langsung terdiri dari biaya.

2. Biaya tidak langsung adalah biaya yang terjadinya tidak hanya disebabkan oleh sesuatu yang dibiaya. Biaya tidak langsung dalam hubunganya

dengan produk disebut dengan istilah biaya produksi tidak langsung atau biaya overhead pabrik (factory overhead cost). Biaya ini tidak mudah diindetifikasikan dengan produk tertentu.

d. Penggolongan biaya menurut perilakunya dalam hubungannya dengan perubahan volume aktivitas.

Dalam hubungannya dengan perubahan volume aktivitas, biaya dapat digolongkan menjadi:

1. Biaya variable adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan. Contohnya biaya variabel adalah biaya bahan baku, biaya tenaga kerja langsung.

2. Biaya semivariabel adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan. Biaya semivariabel mengandung unsur biaya tetap dan unsur biaya variabel.

3. Biaya semifixed adalah biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu.

4. Biaya tetap adalah biaya yang jumlah totalnya tetap dalam kisar volume kegiatan tertentu. Contoh biaya tetep adalah gaji direktur produksi.

e. Penggolongan biaya atas dasar jangka waktu manfaatnya.

Atas dasar jangka waktu manfaatnya, biaya dapat dibagi menjadi dua:

pengeluaran modal dan pengeluaran pendapatan.

1. Pengeluaran modal (capital expenditures) adalah biaya yang mempunyai manfaat lebih dari satu periode akuntansi (biasanya periode akuntansi

adalah satu tahun kaleder). Peneluaran modal ini pada saat terjadinya dibebankan sebagai kos aktiva, dan dibebankan dalam tahun-tahun yang menikmati manfaanya dengan cara didepresiasi, diamortisasi atau dideplesi.

2. Pengeluaran pendapatan (revenue expenditures) adalah biaya yang hanya mempunyai manfaat dalam periode akuntansi terjadinya pengeluaran tersebut. Pada saat terjadinya pengeluaran pendapatan ini dibebankan sebagai biaya dan dipertemukan dengan pendapatan yang diperoleh dari pengeluaran biaya tersebut.

Sedangkan menurut Rahmawati (2012:17-19) mengklasifikasikkan atau menggolonkan biaya ke dalam enam bagian, yaitu :

1. Berdasarkan fungsi pokok perusahaan.

a. Factory cost (biaya produksi)

1. Biaya bahan baku (direct material cost)

2. Biaya tenaga kerja langsung (direct labor cost) 3. Biaya tidak langsung (factory overhead) b. Commercial expense (operating expense)

1. Marketing and selling expense 2. General & administration expense 3. Berdasarkan periode akuntansi 2. Capital expenditure (pengurangan modal).

Pengeluaran ini akan memberi manfaat pada beberapa periode akuntansi.

Jenis pengeluaran ini dikapitalisir dan dicantumkan sebagai harga perolehan.

3. Berdasarkan pengaruh manajemen terhadap biaya:

a. Biaya terkendali (controllable cost) adalah biaya yang secara langsung dapat dipengaruhi oleh seorang manajer tingkatan tertentu dalam jangka waktu tertentu.

b. Biaya tidak terkendali (uncontrollable cost) adalah biaya yang tidak dapat dipengaruhi oleh seorang manajer atau pejabat tingkatan tertentu.

4. Karakteristik biaya dihubungkan dengan keluarannya.

a. Biaya engineered adalah elemen biaya yang mempunyai hubungan phisik yang eksplisit dengan output.

b. Biaya discretionary, biaya ini disebut juga managed cost atau programmed cost adalah semua biaya yang tidak mempunyai hubungan

yang akurat dengan output.

c. Biaya commited atau biaya kapasitas adalah semua biaya yang terjadi dalam rangka untuk mempertahankan kapasitas atau kemampuan organisasi dalam kegiatan produksi, pemasaran dan administrasi.

5. Pengaruh perubahan volume kegiatan terhadap biaya.

a. Biaya tetap adalah biaya yang jumlah tidak dipengaruhi oleh perubahan volume kegiatan sampai pada tingkatan tertentu. Biaya tetap peunit berubah berbanding terbalik dengan perubahan volume kegiatan.

b. Biaya variabel adalah biaya, biaya variabel mengasumsikan hubungan linear antara biaya aktifitas tersebut. Biaya variabel yaitu biaya yang jumlah totalnya berubah secara sebanding dengan perubahan volume

kegiatan, semakin besar volume kegiatan maka semakin besar pula jumlah total biaya variabel.

c. Biaya semi variabel adalah biaya dimana jumlah totalnya berubah se3suai dengan perubahan volume kegiatan, akan tetapi sifat perunahannya tidak sebanding/proporsional.

6. Berdasarkan objek yang dibiayainya.

a. Biaya langsung. Biaya yang terjadi atau manfaatnya dapat diidentifikasi kepada objek atau pusat biaya tertentu.

b. Biaya tidak langsung. Biaya yang terjadi atau manfaatnya tidak dapat diidentifikasi pada objek atau pusat biaya, atau biaya yang manfaatnya dinikmati oleh beberapa objek atau pusat biaya.

D. Penggolongan Biaya Berdasarkan Tingkah Lakunya

Penggolongan biaya berdasarkan tingkah lakunya dapat dibagi menjadi tiga bagian, yaitu :

1. Biaya Variabel (Variable Cost)

Dalam memproduksi, biaya variabel mempunyai peran penting, karena sifatnya yang peka terhadap volume kegiatan perusahaan. Menurut Rahmawati (2012:18) biaya variabel yaitu biaya yang jumlah totalnya berubah secara sebanding dengan perubahan volume kegiatan, semakin besar volume kegiatan maka semakin besar pula jumlah total biaya variabel. Salman (2013:25) biaya variabel adalah biaya yang jumlah totalnya berubah secara proporsional sesuai dengan volume kegiatan atau produksi dan jumlah biaya per unitnya tidak mengalami perubahan. Menurut Mulyadi (2012:15) biaya variable adalah biaya

yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan.

Sedangkan menurut Carter (2009:43) biaya variabel adalah jumlah total biaya variabel berubah secara proporsional terhadap perubahan aktivitas dalam rentang yang relevan (relevant range).

Dari pengertian diatas, dapat disimpulkan bahwa biaya variabel adalah biaya yang dilihat secara keseluruhan akan mengalami perubahan sebanding dengan perubahan volume kegiatan perusahaan. Adapun sifat-sifat dari biaya variabel adalah sebagai berikut :

a. Jumlah biaya ini berubah sesuai dengan volume aktifitas perusahaan, perubahan ini dapat bersifat proporsional, progresif dan degresif.

b. Biaya variabel tetap konstan untuk tiap satuan prestasi walaupun volume prestasi berubah-ubah, jika sifatnya proporsional.

c. Biaya ini mudah dikontrol oleh bagian yang mengeluarkannya.

d. Biaya ini mudah digunakan oleh bagian yang melaksanakan operasi perusahaan.

2. Biaya Semi Variabel (SemiVariable Cost)

Biaya semi variabel dengan metode-metode tertentu harus dipisahkan ke dalam elemen biaya tetap dan biaya variabel. Maka pada akhirnya penggolongan sesuai dengan tendensi perubahanya terhadap volume kegiatan, biaya dipisahkan ke dalam biaya tetap dan biya variabel.

Menurut Rahmawati (2012:18) biaya semi variabel adalah biaya dimana jumlah totalnya berubah sesuai dengan perubahan volume kegiatan, akan tetapi sifat perubahannya tidak sebanding/proporsional. Salman (2013:25) biaya semi

variabel adalah biaya yang jumlahya terpengaruh oleh volume kegiatan atau produksi perusahaan tetapi dengan perubahan biaya yang tidak proporsional.

Menurut Mulyadi (2012:15) biaya semivariabel adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan. Biaya semivariabel mengandung unsur biaya tetap dan unsur biaya variabel. Sedangkan menurut Carter (2009 : 44) beberapa jenis biaya memiliki elemen biaya tetap dan biaya variabel. Jenis biaya ini disebut biaya semivariabel.

Dari pengertian yang telah disebutkan sebelumnya, maka dapat ditarik kesimpulan bahwa biaya semi variabel adalah biaya yang dilihat secara keseluruhan akan mengalami perubahan tidak sebanding dengan perubahan volume kegiatan perusahaan.

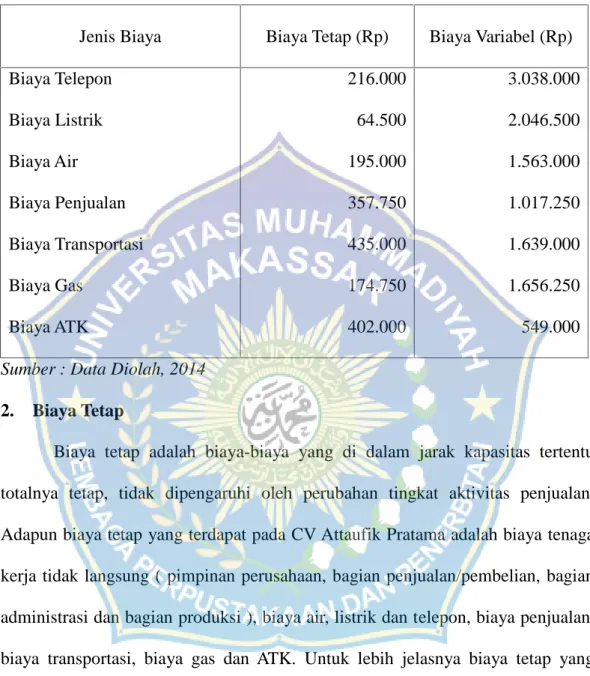

3. Biaya Tetap (fixed Cost)

Menurut Rahmawati (2012:19) biaya tetap adalah biaya yang jumlah tidak dipengaruhi oleh perubahan volume kegiatan sampai pada tingkatan tertentu.

Biaya tetap peunit berubah berbanding terbalik dengan perubahan volume kegiatan. Salman (2013:25) biaya tetap adalah biaya yang jumlah totalnya tidak berubah walaupun terjadi perubahan volume kegiatan atau produksi dan jumlah biaya per unitnya. Menurut Mulyadi (2012:15) biaya tetap adalah biaya yang jumlah totalnya tetap dalam kisar volume kegiatan tertentu. Contoh biaya tetep adalah gaji direktur produksi. Sedangkan menurut Carter (2009:44) biaya tetap bersifat konstan secara total dalam rentang yang relevan. Dengan kata lain, biaya tetap per unit semakin kecil seiring dengan meningkatnya aktivitas dalam rentang yang relevan.

Dari pengertian di atas, dapat disimpulkan bahwa biaya tetap adalah biaya yang dikeluarkan secara keseluruhan tidak akan mempengaruhi volume kegiatan perusahaan.

E. Metode Pemisahaan Biaya Semi Varibel menjadi Biaya Variabel dan Tetap

Ada tiga faktor yang diperhitungkan dalam menerapkan pola perilaku suatu biaya. Pertama harus dipilih biaya yang akan diselidiki polanya. Kedua harus dipilih variabel bebas. Ketiga harus dipilih kisaran kegiatan yang diferensial. Asumsi yang mendasari penggambaran hubungan linear antara total biaya dengan variabel bebas adalah sebagai berikut (Mulyadi, 2005:470) :

1. Hubungan teknolgi antara masukan dan keluaran harus linear. Sebagai contoh setiap satuan produk selesai harus memerlukan jumlah bahan baku yang sama.

2. Masukan yang dibeli harus sama dengan masukan yang digunakan. Sebagai contoh setiap karyawan dimanfaatkan secara penuh.

3. Harga pokok masukan yang dibeli harus mempunyai fungsi linear dengan kuantitas yang dibeli. Sebagai contoh harga bahan baku per satuan harus sama untuk jumlah pembelian berapapun.

Penggolongan biaya sesuai dengan tendensi perubahan terhadap aktivitas terutama untuk tujuan perencanaan dan pengendalian biaya serta pengambilan keputusan.

Tendensi perubahan biaya terhadap kegiatan dapat dikelompokkan menjadi : biaya tetap, biaya variabel dan biaya semi variabel. Biaya semi variabel dengan metode-metode tertentu harus dipisahkan kedalam elemen biaya tetap dan biaya variabel. Maka pada akhirnya penggolongan sesuai dengan tendensi perubahannya

terhadap volume kegiatan, biaya dipisahkan ke dalam biaya tetap dan biaya vareiabel. Adapun metode yang digunakan di dalam memisahkan biaya semi variabel menjadi biaya tetap dan biaya variabel sebagai berikut (Mulyadi, 2005:465-469) :

1. Metode titik tertinggi dan terendah (hight and low point method)

Pada metode ini untuk memisahkan biaya tetap dengan biaya variabel dalam periode tertentu dipilih dua titik yang mempunyai tingkatan aktivitas tertinggi dan terendah, atas dasar persamaan garis lurus y = a + bx, perbedaan biaya antara kedua tingkatan tersebut disebabkan karena perubahan aktivitas dan besarnya tarif variabel.

2. Metode biaya bersiap (standby cost method)

Metode biaya bersiap menghitung biaya tetap dengan menaksir besarnya biaya apabila pabrik ditutup untuk sementara, misalnya satu bulan. Biaya yang terjadi selama pabrik ditutup untuk sementara tersebut dinamakan biaya bersiap yang merupakan elemen biaya tetap.

3. Metode grafik statistik (statistical scattergraph method)

Pada metode grafik statistik, kapasitas atau kegiatan setiap bulan digambarkan pada denah atau grafik statistik, garis tegak lurus (vertikal) pada grafik disebut sumbu Y yang menunjukkan tingkatan besarnya biaya, sedangkan garis mendatar (horizontal) pada grafik disebut sumbu X yang menunjukkan tingkatan kegiatan.

4. Metode kuadrat terkecil (least squares method)

Metode ini disebut pula dengan garis regresi yang menggunakan persamaan garis lurus : Y = a + bx,

Dimana y = jumlah biaya

a = elemen total biaya tetap

b = elemen total biaya variabel satuan x = tingkat kegiatan

5. Metode kuadrat terkecil untuk beberapa variabel bebas (least squares for multiple variable method)

Tingkat variabelitas biaya tertentu ada yang dipengaruhi oleh salah satu faktor variabel tertentu, bisa dianalisa dengan metode regresi sederhana atau kuadrat terkecil biasa. Akan tetapi apabila suatu biaya dipengaruhi oleh banyak faktor atau lebih dari satu variabel bebas penggunaan regresi sederhana tidak memuaskan, sehingga harus dipakai regresi berganda dengan rumus :

Y = a + b1x1+ b2x2+ … + Zxn

6. Analisa hubungan statistika (statistical correlation analysis)

Analisa hubungan statistik bukan metode untuk memisahkan biaya semi variabel ke dalam biaya tetap dan biaya variabel, akan tetapi analisa ini dipakai untuk menilai kecermatan tingkat eratnya hubungan (korelasi) anatara x atau tingkat kegiatan tertentu dengan Y atau jumlah biaya pada kegiatan tertentu, dengan menggunakan rumus hubungan koefisien (coefficient correlation) yang lazim disebut “r”.

F. Pengertian Biaya Diferensial

Istilah biaya mempunyai pengertian berhubungan dengan sesuatu. Suatu biaya disebut diferensial jika biaya tersebut berhubungan dengan tujuan perekayasaan biaya tersebut. Jika manajemen bermaksud mengetahui harga pokok produk yang diproduksi dalam bulan tertentu, maka ia mengumpulkan biaya produksi sesungguhnya yang telah dikeluarkan untuk produksi dalam bulan yang bersangkutan. Biaya produksi sesungguhnya tersebut merupakan biaya diferensial karena sesuai dengan tujuan yang hendak dicapai oleh pengumpulan informasi biaya tersebut. Biaya diferensial atau biaya relevan sering pula disebut sebagai biaya marjinal atau biaya inkremental .

Menurut Raharjaputra (2011:112) biaya diferensial (differential cost) adalah selisih biaya antara alternatif yang satu dengan yang lain. Tunggal (2011:380) biaya relevan adalah biaya yang akan muncul di masa depan apabilah perusahaan mengimplementasikan keputusannya dan biaya ini harus berada untuk tiap alternatif pilihan. Sedangkan menurut Sadeli dan Lili (2010:44) biaya diferensial adalah perbedaan biaya antara alternatif satu dengan yang lain.

Dengan adanya ketiga pendapat diatas dapat disimpulkan bahwa biaya diferensial adalah biaya yang mempengaruhi pengambilan keputusan, oleh karena itu biaya tersebut harus diperhitungkan di dalam pengambilan keputusan.

Pengambilan keputusan dapat berupa pemilihan dua alternatif atau pemilihan lebih dari dua alternatif.

Keputusan yang diambil manajemen akan berhubungan dengan pemilihan berbagai macam alternatif yang akan dilaksanakan untuk waktu yang akan datang sebelum sesuatu akan terjadi, keputusan yang diambil dapat berhubungan dengan pemilihan dua macam alternatif. Dari segi pengaruh pengambilan keputusan terhadap kegiatan yang direncanakan atau akan dilaksanakan untuk waktu yang akan datang, pengambilan keputusan dapat digolongkan menjadi dua, yaitu pengambilan keputusan yang berhubungan dengan perncanaan jangka pendek dan pengambilan keputusan yang berhubungan dengan perencanaan jangka panjang.

Semua bentuk pengambilan keputusan oleh manajemen harus memperhatikan semua faktor-faktor yang dapat mempengaruhi keputusan tersebut, salah satu faktor yang dapat mempengaruhi pengambilan keputusan adalah faktor biaya yang disebut dengan biaya diferensial. Pengertian biaya diferensial adalah meliputi semua biaya yang akan terpengaruh oleh suatu pengambilan keputusan, karena biaya tersebut harus dipertimbangkan di dalam pengambilan keputusan tersebut.

Diferensialsi merupakan karakteristik yang sangat penting untuk dinikmati oleh setiap informasi akuntansi. Artinya informasi akuntansi harus bermanfaat untuk mempertimbangkan persoalan-persoalan tertentu yang dihadapi atau sesuai dengan kebutuhan pemakai. Deferensialsi informasi biaya penting baik untuk pelaporan kepada pihak ekstern, dan terutama kepada pihak intern (manajemen).

Pelaporan kepada pihak ekstern, seperti : neraca dan laporan rugi laba, disajikan kepada pihak untuk pengambilan keputusan yang berbeda-beda. Informasi demikian, secara umum dapat dikatakan bersifat diferensial untuk berbagai tujuan.

Aplikasi konsep diferensial berguna sebagai informasi untuk pelaporan kepada pihak intern. Tujuan laporan intern adalah untuk membantu manajemen dalam membuat perencanaan, dan banyak keputusan, secara individual atau terisolasi, serta pengendalian kegiatan sesuai dengan kewenangan dan area pengendalian kegiatan sesuai dengan kewenangan dan area pertanggungjabannya.

Tidak seperti pelaporan kepada pihak ekstren yang labih bersifat umum, tipe informasi yang berbeda harus disajikan dengan mempertimbangkan permasalahan yang bersangkutan. Untuk dapat menjalankan fungsinya, manajemen membentuk berbagai macam informasi akuntansi (termasuk biaya) dalam versi, kuantitas, tingkat perincian, dan frekuensi yang berbeda sesuai dengan kebutuhan masing- masing.

Ahmad (2013:123) harga pokok diferensial ialah harga pokok yang harus dipertimbangkan apabila suatu keputusan harus diambil mengenai kenaikan atau penurunan dari N satuan produksi di atas suatu tingkat produksi tertentu. Biaya dan penghasilan yang relevan yang dibahas sebelumnya biasa dinamakan biaya dan pendapatan diferensial, jika biaya dan pendapatan diferensial meningkat, maka akan lebih tepat digunakan biaya incremental atau pendapatan incremental, smentara jika terjadi penurunan biaya maupun hasil (pendapatan) diistilahkan dengan diskremental cost atau dikrimental revenue.

Informasi akuntansi differensial bermanfaat bagi manajemen dalam pengambilan keputusan, diantaranya membeli atau membuat sendiri, menjual atau memproses lebih lanjut suatu produk, menghentikan atau melanjutkan produksi produk tertentu dan menerima atau menolak pesanan khusus. Informasi akuntansi

differensial untuk pembuatan laba menekankan pada laba differensial yaitu perbedaan pendapatan dan biaya dari suatu keputusan tertentu dengan alternatif lainnya. Dalam pengambilan keputusan menerima atau menolak pesanan khusus jika harga jual perunit suatu pesanan khusus lebih besar daripada biaya variabel perunit pesanan khusus maka suatu pesanan tersebut sebaiknya diterima oleh perusahaan. Begitu juga sebaliknya apabila harga jual perunit lebih kecil daripada biaya variabel perunit sebaiknya pesanan khusus tersebut ditolak oleh perusahaan.

G. Pengertian Pengambilan Keputusan

Menurut Halim (2012:5) pengambilan keputusan adalah proses untuk memilih sebuah alternatif solusi yang terbaik dari berbagai macam alternatif solusi yang ada. Secara umum, pengertian pengambilan keputusan telah dikemukakan oleh banyak ahli, diantaranya adalah mengemukakan bahwa pengambilan keputusan adalah sebagai pemilihan yang didasarkan kriteria tertentu atas dua atau lebih alternatif yang mungkin. Penilaian dan menjatuhkan pilihan.

Keputusan ini diambil setelah melalui beberapa perhitungan dan pertimbangan alternatif. Sebelum pilihan dijatuhkan, ada beberapa tahap yang mungkin akan dilalui oleh pembuat keputusan. Tahapan tersebut bisa saja meliputi identifikasi masalah utama, menyusn alternatif yang akan dipilih dan sampai pada pengambilan keputusan yang terbaik. Mereka mengatakan bahwa pengambilan keputusan adalah pemilihan diantara alternatif mengenai suatu cara bertindak yaitu inti dari perencanaan, suatu rencana tidak dapat dikatakan tidak ada jika tidak ada keputusan, suatu sumber yang dapat dipercaya, petunjuk atau reputasi yang telah dibuat.

1. Manfaat Informasi Akuntansi Diferensial

Adapun manfaat dari informasi akuntansi diferensial adalah sebagai berikut :

a. Membeli / Membuat Sendir

Keputusan membeli atau membuat sendiri dihadapi oleh manajemen terutama dalam perusahaan yang produknya terdiri dari berbagai komponen dan yang memproduksi berbagai jenis produk.

b. Menjual atau Memproses Lebih Lanjut Suatu Produk

Dalam pengambilan keputusan macam ini, Informasi akuntansi diferensial yang diperlukan oleh manajemen adalah pendapatan diferensial dengan biaya diferensial jika alternatif memproses lebih lanjut dipilih.

c. Menghentikan atau Melanjutkan Produksi Produk Tertentu.

Dalam mengahadapi kondisi ini, manajemen perlu mempertimbangkan keputusan menghentikan atau tetap melanjutkan produksi produk atau kegiatan usaha departemen yang mengalami kerugian tersebut.

d. Menerima atau Menolak Pesanan Khusus.

Dalam pengambilan keputusan menerima atau menolak pesanan khusus, informasi akuntansi diferensial yang relevan adalah pendapatan diferensial dan biaya diferensial. Jika pendapatan diferensial ( yaitu tambahan pendapatan dengan diterimanya pesanan khusus tersebut ) lebih tinggi dibandingkan dengan biaya diferensial ( yaitu tambahan biaya karena memenuhi pesanan khusus tersebut maka pesanan khusus sebaiknya diterima ). Di lain pihak, jika pendapatan

diferensial lebih rendah dibandingkan dengan biaya diferensial, maka pesanan khusus sebaiknya ditolak.

Adapun manfaat biaya diferensial dalam pengambilan keputusan menurut Carter, Dan Usry (2005:313) mengemukakan pendapatnya mengenai masalah- masalah yang dapat diselesaikan dalam pengambilan keputusan khusus yaitu sebagai berikut:

a. Menerima atau menolak pesanan pelanggan b. Mengurangi harga dari suatu pesanan khusus c. Mengevaluasi alternatif buat atau beli

d. Memperluas, menutup, atau menghentikan produksi dari produk tertentu e. Meningkatkan, memotong, atau menghentikan produksi dari produk tertentu

Penjelasan mengenai manfaat biaya diferensial dalam pengambilan keputusan yaitu:

a. Menerima atau menolak pesanan

Manfaat biaya diferensial dalam pengambilan keputusan menerima atau menolak pesanan-pesanan tertentu adalah untuk menentukan perbedaan antara biaya memproduksi output sekarang yang lebih kecil dengan output yang direncanakan yang lebih besar. Jika kapasitas yang tersedia tidak digunakan sepenuhnya, maka analisis biaya diferensial dapat menunjukkan kemungkinan untuk menjual output tambahan pada angka yang lebih rendah daripada biaya perunit rata-rata yang ada. Jadi menerima pesanan tambahan dapat diterima sejauh biaya variabel dapat ditutup, karena setiap kontribusi untuk menutup biaya tetap dari laba yang diperlukan.

b. Mengurangi harga dari suatu pesanan khusus

Manfaat biaya diferensial dalam pengambilan keputusan menurunkan harga jual dan suatu pesanan khusus adalah untuk membantu manajemen dalam menentukan pada harga berapa perusahaan itu dapat dikurangi agar dapat bersaing dengan produk-produk yang sejenis pada suatu pasar yang bersaing.

c. Mengevaluasi alternatif buat atau beli

Manfaat biaya deferensial dalam pengambilan keputusan membuat atau membeli komponen suku cadang atau produk tertentu adalah untuk manfaat secara maksimal sumberdaya produktif dan keuangan perusahaan. Masalah yang seringkali timbul dalam kaitannya dengan pengambilan keputusan membuat atau membeli adalah kemungkinan penggunaan peralatan yang menganggur, ruangan yang tak terpakai dan bahkan buruh menganggur.

d. Memperluas, menutup, atau menghilangkan suatu fasilitas

Manfaat biaya diferensial dalam pengambilan keputusan memperluas atau menutup fasilitas adalah untuk menentukan apakah produk atau jasa yang dijual dapat menutup biaya variabel dan memberikan kontribusi melalui penutupan biaya tetap. Penutupan suatu fasilitas tidak menghapuskan semua biaya.

Penyusutan, bunga, pajak kekayaan, dan asuransi berlangsung terus, walaupun dalam keadaan telah aktif sepenuhnya. Sebaliknya jika operasi dilanjutkan, maka biaya-biaya tertentu yang berhubungan dengan penutupan fasilitas itu dapat dihemat

e. Meningkatkan, memotong, atau menghentikan produksi dari produksi tertentu Manfaat biaya diferensial dalam pengambilan keputusan meningkatkan, mengulangi atau menghentikan suatu produk adalah untuk mengidentifikasi jenis produk yang harus dihentikan tepat pada waktunya karena produk tersebut tidak menghasilkan laba atau laba yang dihasilkan kurang memadai. Dan sebaliknya apabila produk tersebut menghasilkan laba yang memadai, maka produk tersebut akan ditingkatkan melalui tindakan perbaikan yang tepat.

2. Informasi Akuntansi Diferensial Yang Relevan Dalam Pengambilan Keputusan Menerima atau Menolak Pesanan Khusus

Istilah biaya relevan seringkali disamakan dengan biaya diferensial. Hal ini tidak benar. Istilah relevan mempunyai pengertian berhubungan dengan sesuatu.

Suatu biaya disebut relevan jika biaya tersebut berhubungan dengan tujuan perekayasaan biaya tersebut. Jika manajemen bermaksud mengetahui harga pokok produk yang diproduksi dalam bulan tertentu, maka ia mengumpulkan biaya produksi sesungguhnya yang telah dikeluarkan untuk produksi dalam bulan yang bersangkutan. Biaya produksi sesungguhnya tersebut merupakan biaya relevan karena sesuai dengan tujuan yang hendak dicapai oleh pengumpulan informasi biaya tersebut. Menurut defenisinya, biaya merupakan pengorbanan sumber ekonomi yang dinilai dalam satuan uang, yang telah terjadi atau yang secara potensial akan terjadi, untuk mencapai tujuan tertentu. Per defenisi, dengan demikian tidak ada satupun biaya yang tidak relevan, karena setiap biaya memang direkayasa untuk memenuhi tujuan tertentu.

Biaya yang relevan dengan pengambilan keputusan disebut dengan istilah yang lebih tepat biaya diferensial. Karena pengambilan keputusan selalu

menyangkut pemilihan alternatif masa yang akan datang, dan untuk dapat melakukan pemilihan pengambil keputusan harus dapat membedakan dianatara alternatif tersebut secara unik disebut dengan istilah informasi akuntansi diferensial. Oleh karena itu, istilah biaya diferensial berbeda pengertiannya dengan biaya relevan, karena istilah biaya relevan adalah istilah yang umum, yang tidak selalu berhubungan dengan pengambilan keputusan. Adapun kriteria pesanan khusus sebagai berikut :

1. Biasanya konsumen yang melakukan pesanan khusus ini meminta harga dibawah harga jual normal bahkan sering kali harga yang diminta konsumen berada dibawah biaya penuh, karena biasanya pesanan khusus mencakup jumlah yang besar dan harga jualnya diatas biaya variabel.

2. Ada kapasitas produksi atau mesin yang belum seluruhnya terpakai atau menganggur dan masih mampu untuk melayani pesanan khusus.

3. Pertambahan biaya tidak melebihi pertambahan penghasilan dari pesanan khusus tersebut.

Jadi, semua biaya produksi dibebankan sepenuhnya baik biaya variabel maupun biaya tetap. Dalam kondisi demikian dapat dikategorikan bahwa perusahaan menentukan biaya produksinya dengan metode harga pokok penuh (full costing), padahal dari order tersebut mungkin saja dapat meningkatkan laba

perusahaan secara keseluruhan selain memanfaatkan kapasitas yang menganggur.

Pesanan ini dapat menutup kelebihan biaya overhead pabrik tetap yang dihitung sebesar kapasitas penuh. Di sinilah perlunya penerapan konsep incremental cost sebagai salah satu alternatif dalam pengambilan keputusan jangka pendek.

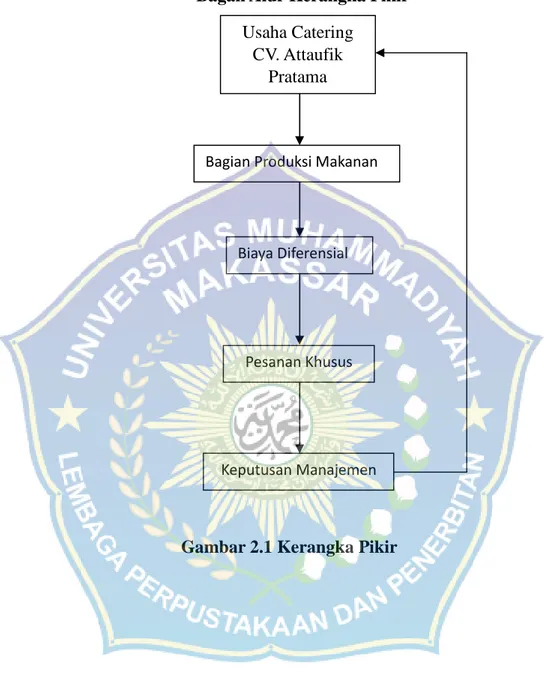

G. Kerangka Pikir

Bagan Alur Kerangka Pikir

Gambar 2.1 Kerangka Pikir Usaha Catering

CV. Attaufik Pratama

Bagian Produksi Makanan

Biaya Diferensial

Keputusan Manajemen Pesanan Khusus

37 A. Lokasi dan Waktu Penelitian

Perusahaan yang menjadi objek penelitian penulis adalah Usaha Catering CV. Attaufik Pratama yang berlokasi di Jl. Tala’ Salapang Raya ( Depan MAN 1 ) di Makassar. Adapun waktu penelitian yang dilakukan dalam penelitian ini adalah 1 (bulan) yaitu dari bulan April sampai dengan bulan Mei 2014.

B. Metode Pengumpulan Data

Pengumpulan data harus ditangani secara serius agar diperoleh hasil yang sesuai dengan kegunaannya. Dalam penelitian ini, penulis menggunakan teknik pengumpulan data sebagai berikut :

1. Observasi, yaitu penelitian yang dilakukan dengan mengadakan pengamatan secara langsung pada Usaha Catering CV. Attaufik Pratama.

2. Wawancara, yaitu penelitian yang dilakukan langsung dengan mengadakan wawancara secara langsung dengan pimpinan perusahaan dan sejumlah karyawan yang berhubungan dengan penelitian ini.

3. Dokumentasi, yaitu penelitian yang dilakukan dengan jalan mengumpulkan dokumen-dokumen perusahaan yang berhubungan dengan penelitian ini.

C. Sumber Data

Adapun sumber data yang akan dianalisis dalam penyusunan penelitian ini bersumber dari :

1. Data primer yaitu data data yang diperoleh dengan jalan mengadakan pengamatan, wawancara langsung dengan pimpinan perusahaan serta sejumlah karyawan pada perusahaan tersebut.

2. Data sekunder yaitu data yang diperoleh dengan jalan mengumpulkan dokumen dari sumber lainnya.

D. Metode Analisis

Metode analisis data adalah suatu metode yang digunakan untuk mengolah suatu penelitian guna memperoleh kesimpulan. Analisis data yang digunakan adalah analisis data deskriptif kuantitatif. Dimana tahap-tahap dalam analisis kuntitatif yang dilakukan adalah melakukan analisis diferensial, yaitu dengan pemisahan biaya semi variabel ke dalam biaya tetap dan biaya variabel dengan menggunakan metode titik tertinggi dan titik terendah. Yang kemudian dilakukan metode biaya diferensial dengan pendekatan laba kontribusi untuk pengambilan keputusan dalam pemilihan alternatif antara menerima atau menolak pesanan khusus.

39 A. Sejarah Singkat Perusahaan

Sebagaimana yang telah kita ketahui bersama bahwa perusahaan yang bergerak di bidang pengadaan jasa boga telah semakin banyak beroperasi, terutama di wilayah kota Makassar. Salah satunya adalah CV. Attaufik Pratama Service yang didirikan pada tahun 2006 oleh Akbar Husain, SE dengan tujuan memberikan layanan pengadaan Jasa Boga (Catering) untuk seluruh masyarakat luas untuk mendapatkan kemudahaan dan kenyamanan serta mutu, kualitas dan higenitas.

Produk olahan masakan yang diolah oleh CV. Attaufik dikelola secara professional yang didukung oleh tenaga-tenaga yang ahli pada bidangnya yang dipersembahkan pada setiap acara-acara formal maupun informal, adapun jenis produk olahan masakan yang ditawarkan terbagi atas beberapa kategori, yaitu menu prasmanan, paket sempurna, pondokan dan paket box.

Adapun menu prasmanannya terbagi atas 4 (empat) tipe yaitu tipe A, B, C, dan C dengan masing-masing harga yang berbeda. Untuk paket sempurna yaitu nasi tumpeng dan jajanan pasar, dimana harganya tergantung dari besar nasi tumpengnya dan pada jajanan pasar tergantung paddinging yang digunakan. Dan paket pondokan yaitu food stall. Sedangkan paket box sendiri terdiri atas nasi dos dan snack dos.

Dengan adanya layanan pengadaan Jasa Boga (Catering) ini dapat maka pengelola mengharapkan dapat membantu dan memberikan kemudahan kepada

masyarakat luas serta instansi swasta dan pemerintah dalam hal pemilihan Pengadaan Jasa Boga (Catering) yang turut serta dalam menyukseskan setiap pagelaran acara yang dilaksanakan sesuai dengan apa yang diharapkan.

Perusahaan ini dalam menjalankan usahanya sudah mendapat surat izin usaha dengan No.503/0119/S1UPK-B/09/KPAP. Attaufik Pratama Catering Service berharap dengan komitmen kami dapat memberikan mutu dan cta rasa

yang terbaik disetiap acara anda dan dapat memberikan kontribusi yang nyata serta solusi tepat dalam Pengadaan Jasa Boga (Catering).

B. Visi Misi

Menyediakan aneka masakan yang bermutu, berkualitas, higienis dan halal dalam penentuan bahan dan proses pengolahannya yang memberikan dampak positif terhadap ketersediaan makanan sehat dan berkualitas.

Misi CV. Attaufik Pratama :

1. Melalui peluang usaha Attaufik Pratama Catering Service dapat menciptakan lapangan kerja yang memadai.

2. Membangun kemitraan

3. Menyediakan makanan halal, lezat dan higienis

4. Memberikan kemudahan dan kontribusi kepada masyarakat luas dengan layanan pengadaan Jasa Boga (Catering)

5. Membangun silaturrahmi dan persaudaraan

C. Struktur Organisasi

Setelah diuraikan secara singkat tentang sejarah dan visi misi perusahaan, maka berikut ini diterangkan organisasi tersebut. Sebuah organisasi dapat dilihat dari sudut hubungan stukturil antara fungsi dari orang-orang dari hubungan yang satu dengan yang lain didalam melaksanakan fungsi mereka. Jadi dalam arti luas organisasi adalah hubungan struktural antara berbagai faktor di dalam perusahaan hal ini pemilik perusahaan dan para karyawan. Dalam arti sempit, perusahaan organisasi ialah fungsi atas kesatuan fungsi dalam keseluruhannya. Suatu srtuktur oraganisasi yang baik dapat menimbulkan suasana dimana kepuasan perorangan dan kepuasan golongan dapat terwujud, dapat mendorong kerja sama dan meningkatkan moral serta keinginan untuk melakukan suatu tanpa diperintah sampai ke soal yang kecil-kecil. Jadi organisai yang baik akan sangat membantu memperlancar pekerjaan, asal saja disiplin dipegang teguh. Organiasi tidak saja diperlukan dalam perusahaan yang besar, perusahaan yang kecilpun membutuhkan adanya organisasi yang baik, agar pekerjaan dapat terlaksana dengan baik, demikian pula halnya dengan usaha catering CV Attaufik Pratama.

Struktur organisasi yang baik adalah merupakan salah satu syarat bagi keberhasilan perusahaan. Untuk menangani berbagai kegiatan usaha dalam rangka pencapaian sasaran perusahaan. Tetapi struktur organisasi yang tetap bagi perusahaan berbeda-beda sesuai dengan jelas dan luas perusahaan yang bersangkutan. Struktur organisasi haruslah menguntungkan jika ditinjau dari ekonomi dan bersifat fleksibel hingga bila ada peluasan atau keadaan berubah tidak akan menggangu suasana organisasi yang ada.