Jurnal Agrilan. (Abribisnis Kepulauan) Vol. 2 No. 1 Februari 2014

Teks penuh

Gambar

Dokumen terkait

Pengelolaan keuangan dan pemasaran tidak memiliki pengaruh terhadap kinerja usaha PKl wilayah sekita kampus di Kota Jambi dikarenakan pada saat modifikasi model awal penelitian

Pengamatan struktur morfologi dilakukan untuk melihat perbesaran yang terjadi pada sampel keramik atau melihat perbesaran pori pori yang terdapat pada permukaan

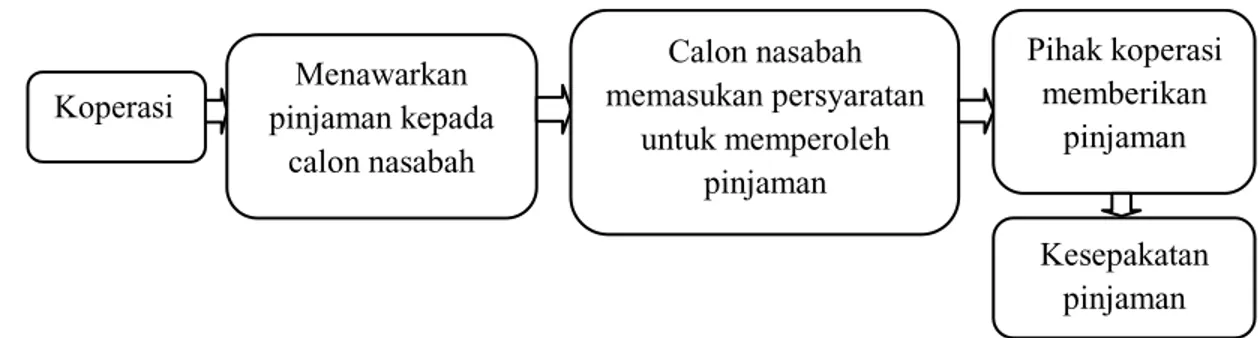

Pada Bank Syariah kegiatan penyaluran dana dikenal dengan sebutan pembiayaan dimana pembiayaan pada bank syariah yang diberikan pada pihak penggunaan dana

Bank Syariah Indonesia adalah organisasi keuangan dengan program pinjaman yang tentu saja mendorong pertumbuhan usaha mikro.. Bantuan tersebut dapat diberikan dengan menerbitkan

Dari penelitian yang dilakukan ini dapat disimpulkan bahwa penambahan tepung tapioka dan gula dapat mempengaruhi mutu surimi ikan belut, baik kimia maupun

Dukungan dari Kementrian Koperasi dan UKM RI serta Direktorat Jenderal Pajak berupa keluarnya aturan baru yang meringankan anggota koperasi akan lebih memberikan

3 Konfigurasi routing pada Mikrotik dapat dijalankan dengan metode load balancing dalam mengatur jalur paket data yang memiliki lebih dari satu koneksi. 4

3 Konfigurasi routing pada Mikrotik dapat dijalankan dengan metode load balancing dalam mengatur jalur paket data yang memiliki lebih dari satu koneksi. 4