SKRIPSI

Diajukan untuk memenuhi syarat guna memperoleh gerlar Sarjana Hukum Ekonomi Syariah (S.H) pada Program Studi Hukum Ekonomi Syariah

Fakultas Agama Islam Universitas Muhammadiyah Makassar

MITA ASMITASARI 105251100316

FAKULTAS AGAMA ISLAM

UNIVERSITAS MUHAMMADIYAH MAKASSAR 1441 H/2020 M

ii

PENGARUH MINAT NASABAH DALAM MEMILIH PRODUK GADAI RAHN (STUDI PT PEGADAIAN (PERSERO) CABANG

SYARIAH HASANUDDIN GOWA)

SKRIPSI

Diajukan untuk memenuhi syarat guna memperoleh gerlar Sarjana Hukum Ekonomi Syariah (S.H) pada Program Studi Hukum Ekonomi Syariah

Fakultas Agama Islam Universitas Muhammadiyah Makassar

MITA ASMITASARI 105251100316

FAKULTAS AGAMA ISLAM

UNIVERSITAS MUHAMMADIYAH MAKASSAR 1441 H/2020 M

vii ABSTRAK

MITA ASMITASARI. 10525100316. 2020. Pengaruh Minat Nasabah Dalam Memilih Produk Gadai Rahn di PT Pegadaian Persero Cabang Syariah Hasanuddin Gowa. Dibimbing oleh Ibu Hurriah Ali Hasan dan Siti Walidah Mustamin

Pegadaian merupakan lembaga jaminan yang telah sangat terkenal di kehidupan masyarakat dalam upaya untuk mendapatkan dana guna mempermudah berbagai kebutuhan transaksi. Gadai dalam Fiqih disebut Ar-rahn. Ar-rahn adalah suatu jenis perjanjian untuk menahan suatu barang sebagai jaminan hutan dan pengaruh minat nasabah memilih pegadian syariah sebagai mitra transaksi untuk memenuhi kebutuhan yang dibutuhkan. Adapun aspek legal gadai berdasarkan sistem syariah ini berdasarkan fatwa-fatwa Dewan Syariah Nasional (SDN) Majelis Ulama Indonesia (MUI) yakni fatwa No. 25/DSN/MUI/III/2002 tentang rahn yang disahkan pada tanggal 26 juni 2002 dan fatwa No. 26/DSN/MUI/III/2002 tentang rahn emas. Memberikan legalitas kepada pegadaian yang cukup kuat untuk melakukan transaksi gadai berdasarkan sistem syariah.

Pendekatan yang digunakan adalah deskriptif kuantitatif melalui penelitian lapangan (observasi) berupa penyebaran kuesioner pada nasabah yang memilih produk gadai rahn di PT Pegadaian (Persero) Cabang Syariah Hasanuddin Gowa, penelitian ini menggunakan 2 variabel X dan Y, yaitu X adalah Minat Nasabah dan Y adalah Pengetahuan Terhadap Produk.

Adapun hasil penelitiannya adalah ternyata variabel X berpengaruh terhadap variabel Y yang dilihat dari nilai t hitung > dari t tabel.

Kata Kunci : Pengaruhi minat nasabah, rahn di pegadaian, keputusan nasabah

viii

KATA PENGANTAR

Alhamdulillahirabbilalamin, puji dan syukur senantiasa teriring do’a dalam setiap hela nafas atas kehadirat Allah SWT. Tuhan yang senatiasa melindungi hambanya dan segala Nikmat dan Rahmat-Nya yang diberikan kepada penulis sehingga dapat menyelesaikan skripsi ini dengan baik. Salawat serta salam tercurah kepada baginda Rasulullah SAW. Para sahabat, dan keluarganya serta ummat yang senantiasa istiqomah dijalan-Nya.

Tiada pencapaian yang sempurna dalam setiap langkah, karena rintangan tak akan meninggalkan harapan dan cita-cita agung. Segalanya penulis lalui dengan kesungguhan dan keyakinan untuk terus melangkah, akhirnya sampai dititik akhir penyelesaian Skirpsi ini. Namun semua tidak lepas dari uluran tangan berbagai pihak lewat dukungan, arahan, bimbingan, serta bantuan moril dan materil.

Dan untuk kedua orang tua tercinta dan keluarga, yaitu Bapak (Alm. Pampa) dan ibu Tini, kakak Ansyar dg tale, Miftahul khaerat dan Rina yang senantiasa mendo’akan, memberi dukungan moril maupun materil selama menempuh pendidikan. Untukmu kedua sosok yang luar biasa dalam hidupku, terimalah persembahan kecilku dari pengorbanan besarmu, iringilah anakmu ini dengan do’a dalam setiap sujudmu.

ix

Ucapan terima kasih yang tak terhingga, peneliti hanturkan kepada:

1. Bapak Dr. H. Abd Rahman Rahim, SE., MM. selaku Rektor Universitas Muhammadiyah Makassar;

2. Bapak Dr. H. Mawardi Pewangi, M.Pd.I, selaku Dekan Fakultas Agama Islam;

3. Bapak Dr. Ir. H. Muchlis Mappangaja, MP. Selaku Ketua Prodi Hukum Ekonomi Syariah dan bapak Hasanuddin, SE. Sy., selaku Sekretaris Prodi Hukum Ekonomi Syariah yang senantiasa memberikan arahan-arahan selama menempuh pendidikan.

4. Ibu Hurriah Ali Hasan, ST.,ME,.,Ph.D (Selaku Pembimbing I) Ibu Siti Walidah Mustamin S,Pd.,MSi (Selaku Pembimbing II) yang memberikan bimbingan, nasehat serta waktunya dalam menyelesaikan penelitian dan penulisan skripsi ini.

5. Bapak/Ibu para dosen Fakultas Agama Islam Universitas Muhammadiyah Makassar yang senantiasa membimbing penulis selama menempuh pendidikan di Hukum Ekonomi Syariah.;

6. Terima kasih kepada kalian yang senantiasa selalu bersama selama kurang lebih 4 tahun ini, semoga ini bukan akhir dari hubungan kita kepada Arwinni Eka Putri Ahmad, Nurwahidah Nengsi, Nuramalia, Nurmalasari, Slamet Prihatin dan Ikmawati.

7. Keluarga Besar Sofyan Jukni S,Ag dan Ibu Rahmaniar sebagai orang tua kedua yang senantiasa memberi motivasi dan membangun karakter dan pola pikir sebagai landasan dalam hidup ini.

x

8. Terima kasih tak terhingga kepada keluarga basar H. Nasrum S.H dan Hj. Megawati S.H yang selalu mendoa’akan dan memberikan saya Pekarjaan selama 4 tahun ini. Dan terima kasih kepada Om Hasan dan Tante Tina selaku keluarga satu-satunya di Makassar yang telah ikhlas merawat dan memberikan motivasi.

9. Dan terakhir penulis ucapkan terima kasih atas segala do’a dan dukungannya kepada keluarga besar, teman-teman angkatan 2016 kelas A, serta mereka yang tidak sempat disebutkan namanya satu-persatu.

Semoga Allah swt. memberikan balasan yang berlipat ganda kepada semuanya. Demi erbaikan selanjutnya, Saran dan kritik yang membangun akan penulis terimah dengan senang hati, Akhirnya, hanya kepada Allah SWT penulis serahkan segalanya, mudah-mudahan dapat bermanfaat khususnya bagi penulis dan umumnya bagi kita semua.

Makassar, 1 Juli 2020

Penulis, Mita Asmitasari

xi DAFTAR ISI

HALAMAN SAMPUL ... i

HALAMAN JUDUL ... ii

PENGESAHAN SKRIPSI ... iii

BERITA ACARA MUNAQASYAH ... iv

PERSETUJUAN PEMBIMBING ... v

SURAT PERNYATAAN KEASLIAN SKRIPSI ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... ix

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA A. Pengertian Pegadaian ... 6

B. Produk Gadai Rahn ... 7

C. Gadai Rahn ... 9

D. Minat Nasabah Terhadap Gadai ... 15

E. Hipotesis ... 16

BAB III METODE PENELITIAN A. Jenis Penelitian ... 17

B. Lokasi Objek dan Waktu Penelitian ... 17

xii

D. Devenisi Operasioanal Variabel ... 18

E. Populasi dan Sampel ... 19

F. Instrumen Penelitian ... 20

G. Teknik Pengumpulan Data ... 20

H. Teknik Analisis Data ... 22

BAB IV PEMBAHASAN A. Gambaran Umum Lokasi Penelitian ... 26

B. Hasil Penelitian dan Pembahasan ... 36

BAB V PENUTUP A. Kesimpulan ... 47 B. Saran ... 48 DAFTAR PUSTAKA ... 49 RIWAYAT HIDUP LAMPIRAN

xiii

DAFTAR TABEL

Tabel 1.1 Nasabah PT Pegadaian Persero Cabang Hasanuddin Gowa ... 4

Tabel 3.2 Skala Liket Tabel 4.1 Responden Berdasarkan Jenis Kelamin ... 36

Tabel 4.2 Responden Berdasarkan Umur... 37

Tabel 4.3 Tanggapan Responden Terhadap Variabel Pengetahuan Minat Nasabah(X) ... 37

T abel 4.4 Tanggapan responden Terhadap Variabel Memilih Produk Gadai Rahn (Y) ... 38

Tabel 4.5 Uji Validitas ... 40

Tabel 4.6 Uji Realibitas ... 40

Tabel 4.7 Hasil Regresi ... 43

Tabel 4.8 Uji t ... 44

xiv

DAFTAR GAMBAR

Gambar 4.1 Kerangka Konseptual ... 16 Gambar 4.2 Uji Nomalitas ... 41 Gambar 4.3 Uji Heterskodastisitas ... 42

1 BAB I PENDAHULUAN A. Latar Belakang

Pegadaian merupakan kegiatan menjaminkan barang-barang berharga kepada pihak tertentu, guna mendapatkan sejumlah uang senilai barang yang dijaminkan yang akan ditebus sesuai dengan kesepakatan antara nasabah dengan lembaga gadai. eranan pegadaian dalam perekonomian adalah suatu lembaga keuangan non bank yang membantu masyarakat dalam memberikan pinjaman modal dengan jaminan suatu aset tertentu yang nilainya ditaksir

sesuai dengan besarnya pinjaman.1

Pegadaian syariah merupakan salah satu alternatif untuk memperoleh kebutuhan dana dan pembiayaan. Pegadaian syariah memiliki produk jasa maupun pembiayaan yang bisa memberikan solusi kepada masyarakat atas kebutuhan tersebut yaitu gadai (Rahn) merupakan akad yang menahan harta milik pegadai oleh penerima gadai sebagai jaminan atas hutang yang diterimanya. Pegadaian syariah juga memiliki produk Ar-rum (usaha mikro) yaitu pembayaran usaha mikro dengan jaminan berupa BPKB dan Emas.

Pegadaian syariah terus berkomitmen mengembangkan produk-produk jasa keuangan yang dibutuhkan masyarakat. Salah satunya adalah produk gadai syariah (Rahn) merupakan produk inovasi dari lembaga keuangan syariah. Pembiayaan gadai ini mendapat respon dari ulama Indonesia dengan mengeluarkan Fatwa Dewan Syariah Nasional MUI

2

Nomor 26/DSN-MUI/III/2002 tentang gadai emas, yang memperbolehkan gadai emas berdasarkan prinsip Rahn sesuai dengan fatwa DSN Nomor 25/DSN-MUI/III/2002 tentang rahn.

Fatwa SDN Nomor 26/DSN/MUI/III/2002 mengatur tentang ongkos dan biaya penyimpanan barang (marhum) ditanggun oleh pegadai, namun fatwa dimana besarnya berdasarkan pengeluaran yang nyata-nyata diperlukan. Berdasarkan fatwa ini, pegadaian tidak memperbolehkan mengambil keuntungan dari akad qard dan rahn kecuali hanya sebatas mengambil biaya-biaya yang nyata diperlukan saja akan tetapi pada

penambahan akad yaitu ijarah dan penitipan barang gadai.2

Masing-masing lembaga keuangan syariah menerapkan fasilitas pembiayaan gadai emas atau memiliki pelayanan yang berbeda satu dengan yang lainnya. Pelayanan yang diberikan pegadaian merupakan daya tarik dan pelihan tersendiri bagi masyarakat dalam menentukan tempat untuk mengadaikan emasanya. Namun pegadaian merupakan lembaga gadai yang lebih dikenal dan lebih dekat dengan masyarakat dalam hal gadai menggadai barang teruma emas. Emas diminati sebagai investasi yang berjangka, yang dianggap dapat mendapatkan keuntungan di kemudian hari. Minat seseorang untuk berinvestasi merupakan salah satu usaha yang akan diupayakan berkembang dan investasi tersebut dapat mendatangkan keuntungan bagi pemiliknya.

2Ahamad Rodon, Investasi Syariah (Jakarta, Lembaga Penelitian UIN Jakarta 2009 hlm 31

Untuk mengembangkan suatu usaha strategi menjadi faktor yang sangat penting agar suatu usaha tetap bertahan dan mampu bersaing. Semakin banyak pesaing semakin banyak pula pilihan konsumen untuk memilih produk sesuai dengan harapannya. Sehingga konsumen lebih pintar dan bijak

dalam setiap produk yang ditawarkannya.3 Dalam proses menawarkan

produk, faktor harga menjadi faktor utama dari strategi usaha yang paling menentukan konsumen melakukan keputusan pembelian. Bagi jenis usaha jasa seperti gadai ini faktor harga diarahkan kepada biaya-biaya yang harus dikeluarkan oleh nasabah untuk memilih bergadai di PT Pegadaian Persero Cabang Syariah Hasanuddin Gowa

Perkembangan nasabah PT Pegadaian Persero Cabang Syariah Hasanuddin Gowa turus berkembang hingga saat ini terutama untuk produ rahn terus meningkat tiap tahunnya. Pada tahun 2017 jumlah nasabah yang menggunakan produk gadai rahn berjumlah 90 nasabah. Pada tahun 2018 nasabah yang menggunakan produk gadai rahn berjumlah 120 nasabah dan pada tahun 2019 jumlah nasabah yang menggunakan produk gadai rahn semakin meningkat 149 nasabah. Sehingga peneliti ingin mengetahui apa saja pengaruh minat nasabah dalam menggunakan produk gadai rahn sehingga tumbuh menjadi pesat dan dapat menarik minat nasabah dalam menggunakan jasa tersebut.

4

Tabel 1.1 Nasabah PT Pegadaian Persero Syariah Cabang Hasanuddin Gowa

Tahun Jumlah Nasabah

2017 90

2018 120

2019 149

Berdasarkan uraian diatas, maka pembahasan ini layak untuk diangkat dan dikaji melalui penelitian yang berjudul “Pengaruh Minat Nasabah Dalam Memilih Produk Gadai Rahn’’ Studi PT Pegadaian (Persero) Syariah Cabang Hasanuddin Gowa

A. Rumusan Masalah

1. Bagaimana pengaruh minat terhadap pengetahuan nasabah tentang pegadaian syariah ?

2. Apa saja pengaruh nasabah dalam memilih produk rahn di PT Pegadaian Persero Cabang Syariah Hasanuddin Gowa ?

B. Tujuan Penelitian

1. Untuk mengetahui pengetahuan nasabah tentang gadai syariah.

2. Untuk mengetahui pengaruh minat nasabah untuk memilih produk gadai rahn di PT Pegadaian Persero Cabang Syariah Hasanuddin Gowa.

D. Manfaat Penelitian

Pelaksanaan penelitian diharapakan dapat membawa daya guna beberapa pihak, yakni sebagai berikut:

1. Bagi Mahasiswa

a. Memperoleh tambahan pengetahuan yang revalen untuk meningkatkan kompetensi, kecerdasan intelektual

b. Memperoleh kesempatan untuk menerapkan pengetahuan teoritis yang diperoleh diperkuliahan dalam berbagai kasus rill dalam dunia kerja.

2. Bagai Institusi

a. Sebagai bahan pertimbangan dalam rangka pengambilan keputusan mengenai pengaruh minat nasabah dalam memilih produk gadai rahn tersebut.

b. Memberikan masukan yang revalen tentang produk Rahn. 3. Bagi Pihak lain

Hasil penelitian dihapkan dapat dijadikan bahan pertimbangan dan bahan referensi untuk penelitian dimasa yang akan datang

6 BAB II TINJAUAN TEORITIS A. Kajian Teori 1. Pengertian Pegadaian a. Gadai Konvensional

Menurut kitab Undang-Undang Hukum perdata pasal 1150 disebutkan bahwa gadai adalah suatu hak yang diperoleh seorang yang berpiutang atas suatu barang bergerak dan yang memberikan kekuasaan kepada orang berpiutang itu untuk mengambil pelunasan dari barang tersebut secara didahulukan dari pada orang yang berpiutang lainya, dengan pengecualian biaya untuk melelang barang tersebut dan biaya yang telah dikeluarkan untuk menyelamatkan barang itu setelah digadaikan.

Secara umum usaha gadai adalah kegiatan menjaminkan barang- barang berharga kepada pihak tertentu, guna memperoleh sejumlah uang dan barang yang dijaminkan akan ditebus kembali sesuai perjanjian antara nasabah dengan lembaga gadai. Pegadaian adalah lembaga yang melakukan pembiayaan dengan bentuk penyaluran kredit atas dasar hukum

kredit. Pengertian Pegadaian Syariah.4

b. Gadai Syariah

Pegadaian syariah adalah lembaga keuangan yang menyediakan transaksi pembiayaan dan jasa gadai berdasarkan prinsip syariah islam.Dalam perkembangannya, pegadaian syariah tidak hanya

4Dadan Muttaquien,Aspek Legal Lembaga Keuangan syariah,cet I,Yokyakarta: Safira Insani Press,2009.hlm 106-107

menyediakan produk berbasis gadai, namun pembiayaan jenis lainnya yang juga dijalankan berdasarkan prinsip syariah seperti pembiayaan rahn, arum haji, multi pembayaran online, konsiyasi emas, tabungan

emas, mulia, dan arrum bpkb.5

2. Produk-Produk Gadai Syariah

Berikut adalah pengertian dan apa saja yang disediakan oleh produk:

1) Arrum Haji

Pembiayaan Arrum haji pada pegadaian syariah adalah layanan yang memberikan kemudahan pendaftara dan pembiayan haji. Jaminan emas minimal 7 juta plus bukti SA BPIH SPPH dan buku tabungan haji uang pinjaman 25 juta dalam bentuk tabuangan haji. 2) Multi Pembayaran Online

Multi pembayaran online melayani pembayaran berbagai tagihan seperti listrik, telepon/pulsa ponsel, air minum, pembelian tiket kereta api, dan lain sebagainya secara online Layanan MPO merupakan solusi pembayaran cepat yang memberikan kemudahan kepada nasabah dalam bertransaksi tanpa harus memiliki rekening di bank.

5Muhammad Syafi’I Antonnio, Bank Syariah Suatu Pengenalan Umum” Jakarta: Tazkia Institute. 1999, hlm 184

8

3) Konsiyasi Emas

Konsiyasi emas adalah layanan titip gadai emas batangan di pegadaian sehingga menjadikan investasi emas milik nasabah lebih aman karena disimpan di pegadaian. Keuntungan dari hasil dari penjualan emas batangan diberikan kepada nasabah, oleh sebab itu juga emas yang dimiliki lebih produktif.

4) Tabungan Emas

Tabungan emas adalah layanan pembelian dan penjualan emas dengan faslitas titipan dengan harga yang terjangkau. Layanan ini memberikan kemudahan kepada masyarakat untuk berinvestasi. 5) Mulia

Mulia adalah layanan penjualan emas batangan kepada masyarakat secara tunai atau angsuran dengan proses mudah dan jangka waktu yang fleksibel. Mulia dapat menjadi alternatif pilihan investasi yang aman untuk mewujudkan kebutuhan masa depan, seperti menunaikan ibadah haji, persiapan biaya pendidikan anak, memiliki rumah idaman serta kendaraan pribadi.

6) Arrum BPKB

Pembiayaan Arrum (Ar Rahn untuk usaha mikro) pada pegadaian syariah memudahkan para pengusaha kecil untuk mendapatkan modal usaha dengan jaminan kendaraan. Kendaraan tetap pada pemiliknya sehingga dapat digunakan untuk mendukung usaha sehari-hari. Maksimalkan daya guna kendaraan anda.

7) Amanah

Pembiayaan amanah dari pegadaian syariah adalah pembiayaan berprinsip syariah kepada karyawan tetap maupun pengusaha mikro, untuk memiliki motor atau mobil dengan cara angsuran. 8) Gadai Syariah

Pembiayaan Rahn (gadai syariah) dari pegadaian syariah adalah solusi tepat kebutuhan dana cepat yang sesuai syariah. Prosesnya cepat hanya dalam 15 menit dana cair dan aman menyimpannya. Jaminan berupa barang perhiasan elektronik atau kendaraan bermotor.6

3. Gadai Rahn

a) Pengertian Rahn (Gadai Syariah)

Gadai dalam bahasa arab disebut dengan rahn. Secara etimologi berati tetap, kekal, dan jaminan. Gadai istilah hukum positif di Indonesia adalah apa yang disebut barang jaminan, agunan, rungguhan, cagar atau cagaran, dan tanggungan. Gadai merupakan perjanjian penyerahan barang untuk menjadi agunan dari fasilitas pembiayaan yang diberikan. Dalam terminologinya gadai mempunyai banyak pengertian dan pemaknaan. Dalam kitab undang-undang hukum perdata, gadai diartikan sebagai suatu hak yang di peroleh kreditor (si berpiutang) atas suatu barang bergerak, yang diserahkan kepadanya oleh debitur (si berhutang), atau oleh seorang lain atas namanya, dan

6Ahamad Azhar Basyir, Riba, Utang-Piutang, dan Gadai, Bandung: Al Ma’arif,1983,

10

yang memberikan kekuasaan pada kreditor itu untuk mengambil pelunasan dari barang tersebut secara didahulukan daripada kreditur-kreditur lainnya, dengan pengecualian biaya untuk melelang barang tersebut dan biaya yang telah di keluarkan untuk menyelamatkannya setelah barang itu digadaikan dan biaya-biaya yang harus didahulukan. b) Dasar Hukum Gadai (Rahn)

Menggadai barang boleh hukumnya baik di dalam hadlar (kampung) maupun didalam safar (perjalanan). Hukum ini di sepakati

oleh umum mujtahidin.7 Jaminan itu tidak sah kecuali dengan ijab

dan qabul. Dan tidak harus dengan serah terima jika keduanya sepakat bahwa barang jaminan itu berada di tangan yang berpiutang (pemegang surat hipotik) maka hukumnya boleh. Dan jika keduanya sepakat barang jaminan itu berada di tangan seorang adil, maka hukumnya juga boleh. Dan jika keduanya masing-masing menguasai sendiri maka hakim menyerahkannya kepada orang yang adil. Semua

barang (benda) yang boleh di jual boleh pula dijaminkan.8

Akad rahn diperbolehkan oleh syara’ dengan berbagai dalil Al-Qur’an ataupun Hadits Nabi SAW. Begitu juga dalam ijma’ ulama. Di antaranya firman Allah dalam Qs.Al-baqarah; 283

7Teuku Muhammad Hasby Shiddieqy, “Hukum-Hukum Fiqih Islam” Semarang: PT. Pustaka Rizki Putra, 1997, hlm 362

ْنِئَف ۖ ٌتَضىُبْقَم ٌناَه ِزَف اًبِتاَك اوُد ِجَت ْمَل َو ٍزَفَس ٰىَلَع ْمُتْىُك ْنِإ َو ۞

َلَ َو ۗ ُهَّب َر َ َّاللَّ ِقَّتَيْل َو ُهَتَواَمَأ َهِمُتْؤا يِذَّلا ِّدَؤُيْلَف اًضْعَب ْمُكُضْعَب َهِمَأ

َّشلا اىُمُتْكَت

ميِلَع َنىُلَمْعَت اَمِب ُ َّاللَّ َو ۗ ُهُبْلَق ٌمِثآ ُهَّوِئَف اَهْمُتْكَي ْهَم َو ۚ َةَداَه

Terjemahannya:

“jika kamu dalam perjalanan (dan bermu'amalah tidak secara tunai) sedang kamu tidak memperoleh seorang penulis, Maka hendaklah ada barang tanggungan yang dipegang (oleh yang berpiutang). Akan tetapi jika sebagian kamu mempercayai sebagian yang lain, Maka hendaklah yang dipercayai itu menunaikan amanatnya (hutangnya) dan hendaklah ia bertakwa kepada Allah Tuhannya; dan janganlah kamu (para saksi

)menyembunyikan persaksian dan barang siapa yang

menyembunyikannya, maka sesungguhnya ia adalah orang yang berdosa hatinya: dan allah maha mengetahui apa yang kamu kerjakan”. (QS. Al

Baqarah; 283)9

Para ulama’ fiqih sepakat menyatakan bahwa ar-rahn boleh d ilakukan dalam perjalanan dan dalam keadaan hadir di tempat, asal barang jaminan itu bisa langsung di pegang/dikuasai (Al-Qabdh) secara hukum oleh pemberi hutang. Maksudnya karena tidak semua barang jaminan dapat dipegang/dikuasai oleh pemberi piutang secara langsung, maka paling tidak ada semacam pegangan yang dapat menjamin barang dalam keadaan status almarhun (menjadi agunan utang). Misalnya apabila barang itu berbentuk sebidang tanah, maka yang dikuasai (Al-Qabdh) surat jaminan tanah. Ayat tersebut secara eksplisit menyebutkan barang tanggungan yang dipegang (oleh yang berpiutang). Dalam dunia

12

finansial, barang tanggungan biasa dikenal sebagai jaminan atau

collateral atau objek pegadaian.10

Menurut kesepakatan ahli fiqih peristiwa Rasul SAW me-rahn-kan baju besinya itu adalah kasus rahn yang pertama dalam islam dan

dilakukan sendiri oleh Rasulullah.11

c) Rukun dan syarat gadai rahn

Dalam melaksanakan suatu perikatan terdapat rukun dan syarat gadai yang harus dipenuhi. Secara bahasa rukun adalah yang harus dipenuhi untuk sahnya suatu perjanjian. Sedangkan syarat adalah ketentuan (peraturan, petunjuk) yang harus dipindahkan dan dilakukan.

Rukun akad rahn terdiri atas rahin (orang yang menyerahkan barang), murtahim (penerima barang), marhum/rahn (barang yang digadiakan) dan marhum bih (hutang) serta ijab qabul Syarat gadai rahn.

a. Ar- rahin dan Murtahim

Tentang pemberi dan penerima gadai merupakan yang cakap untuk melakukan suatu pembuatan hukum sesuai dengan kertentuan dengan syaria’at Islam yaitu berkal dan baligh. b. Sighat

Ulama hanafiah berpendapat sighat dalam rahn tidak boleh memakai syarat atau dikaitkan dengan sesuatu, karna sebab

10Muhammad Syafi;I Antonnio, Bank Syariah Suatu Pengenalan Umum Jakarta: Tazkiya Institute, 1999, hlm 179

11Ma’ruf Amin, Fatwa Dalam Sistem Hukum Islam (Jakarta: Pemuda Advertising 2008), hlm 283

rahn jual beli jika memakai syarat tertentu, syarat tersebut batal

dan rahn tetap sah.12

c. Marhum Bih/Utang

Menyangkut adananya utang, bahwa utang tesebut disyaratkan merupakan utang yang tetap, dengan kata lain utang tersebut bukan merupakan utang yang bertambah tambah atau utang

yang mempunyai bunga.13

d. Marhum (Barang)

Aturan pokok dalam madzab Meliki tentang masalah ini bahwa gadai dapat dilakukan pada semua macam harga, pada semua macam jual beli kecuali jual beli mata uang (sharf) dan pokokmodal pada ssalam yang berkaitang dengan tanggungan. Demikian itu dikarenakan sharf di wajibkan tunai, oleh karena itu tidak menjadi akad gadai menggadai. Munurut ulama Syafi’iyah barang yang digadaikan itu memilki 3 syarat: pertama, berupa utang karena barang yang nyata itu tidak digadaikan. Kedua, menjadi tetap, karena sebelumnya tidak dapat digadaiakan, seperti jika orang menerima gadai dengan imbalan susuatu yang dipinjamkan. Tetapi Imam Malik membolehkan hal ini. Ketiga, mengikatkan gadai tidak sedang

12 Heri Sodarmono, Bank dan Lembaga Keuangan Syariah: deskripsi dan ilustrasi (Yogyakarta: Ekonisia, 2008), edisi 3, 168-169

13 Dadan Muttaquien,Aspek Legal Lembaga Keuangan syariah,cet I,Yokyakarta:Safira Insani Press,2009.hlm 109

14

proses penantian terjadi dan tidak menjadi wajib, seperti gadai dalam kitab

4. Masalah Dalam Riba

Pada dasarnya akad rahn adalah akad atau transaksi utang piutang, hanya saja dalam gadai ada jaminannya. Menurut Heri Suhendi setidaknya ada tiga faktor yang dapat menimbulkan riba dalam akad gadai.

1. Apabila dalam akad gadai tersebut ditentukan bawa ar-rahn (pegadai) harus memberi tambahan kepada al-murtahim (penerima gadai) ketika membayar utangnya

2. Apabila akad gadai ditentukan syarat-syarat, kemudian syarat tersebut dilaksanakan.

3. Apabila ar-rahin tidak mampu membayar utangnya hingga waktu yang ditentu kan, kemudian al-murtahin menjual al-marhum dengan tidak memberi kelebihan harga mahrum kepada ar-rahin. Padahal utang al-rahin lebih kecil dari pada nilai ar-marhum. 5. Pengambilan Manfaat Barang Gadai

Menurut Syafi’ah pengambilan manfaat barang gadai adalah boteleh

walaupun tanpa seizing al-murtahin, tetapi usaha untuyk

menghilangkan miliknya dari barang itu atau mengurangi harga barang tidak diperbolehkan kecuali dengan izin al-murtahin. Maka tidak sah orang menggadaiaan menjual barang gadai selama dalam masa digadaikan begitu pula menyewakannya apabila sewa- menyewa itu

dalam masa digadikan.14 Ar-rahn tidak beleh memanfaatkan barang gadai tanpa seizing al-murtahim begitu pula al murtahin tidak boleh memanfaatkan barang tanpa seizin ar-rahin

6. Minat Nasabah Terhadap Gadai

Minat masyarakat terhadap produk-produk pegadaian syariah semakin meningkat seiring dengan meningkatnya keadaan beragama mereka. Masyarakat telah mengenal gadai sebagai salah satu transaksi keuangan yang simpel dan praktis, tentunya akan bernilai lebih jika akad gadai tersebut dijalankan dengan berlandaskan pada prinsip-prinsip syariah sehingga mendapatkan dana yang halal dan be kah. Gadai syariah tidak menekankan pemberian bunga dari barang yang

digadaikan.15

. Minat Nasabah untuk menggunakan prduk-produk pada perusahaan jasa gadai ini cukup tinggi, terlihat dari pernyataan-pernyataan yang diajukan pada umumnya menjawab setuju dan sangat setuju sangat tinggi misalnya kemudahan mendapatkan dana tunai, kemudahan menggunakan jasa, kemudahan meminjam lewat gadai dari pada perusahaan lain, dalam keamanan yang tinggi dan tingkat kepercayaan yang sangat tinggi sehingga minat mereka menjadi tinggi terlihat dari pada umumnya yang menjawab setuju dan sangat setuju hanya sedikit yang menjawab kurang setuju.

14 Sulaiman Rasjid, fiqh Islam, (Bandung,Sinar Baru Algensindo, 2004), h. 310 15M. Habiburahim dkk. Buku Saku pegadaian Syariah, Jakarta Timur : Penerbit Kuwaris, hlm 15

16

B. Kerangka Konseptual

C. Hipotesis

Hipotesis adalah jawaban sementara atau dugaan sementara atas

permasalahan penelitian yang memerlukan data untuk menguji kebenaran dugaan tersebut. Diduga, variabel minat nasabah (X) berpengaruh terhadap variabel produk gadai rahn (Y).

Minat Nasabah

(x) Memilih Produk Gadai

17 BAB III

METODE PENELITIAN A. Jenis Penelitian

Metode yang akan digunakan dalam penelitian ini adalah metode kuantitatif yaitu penelitian ilmiah yang sistematis terhadap bagian-bagian dan fenomena serta hubungan-hubungannya. Tujuan penelitian kuantitatif adalah mengembangkan dan menggunakan model-model matematis, teori-teori dan/atau hipotesis yang berkaitan dengan fenomena alam. Proses pengukuran adalah bagian yang sentral dalam penelitian kuantitatif karena hal ini memberikan hubungan yang fundamental antara pengamatan

empiris dan ekspresi matematis dan hubungan-hubungan kuantitatif.16

B. Lokasi dan Objek Penelitian

Lokasi yang akan dijadikan tempat penelitian adalah PT Pegadaian Persero Cabang Syariah Hasanuddin Gowa. Pemilihan lokasi penelitian di PT Pegadaian Cabang Syariah Hasanuddin Gowa karna merupakan salah satu pegadaian yang menerapkan sistem syariah dalam praktik gadai rahn sehingga lokasi tersebut dianggap layak serta sesuai dengan disiplin disiplin ilmu serta sesuai dengan bidang keilmuan penelitian ini.

16Iqbal dan Hasan, Pokok-pokok Materi Metodologi Penelitian dan Aplikasinya (Jakarta:

Ghalia Indonesia, 2002), h.12

18

C. Variabel Penelitian

1. Variabel Bebas (Independent Variable)

Variabel bebas merupakan variabel yang mempengaruhi atau penyebab terjadinya perubahan pada variabel lain. Variabel bebas dalam penelitian ini adalah Minat Nasabah. Variabel ini dikatakan variabel bebas dikarenakan keberadaan variabel ini tidak bergantung pada adanya variable yang lain atau bebas dari ada tidaknya variable lain.

2. Variabel Terikat (Dependent variable)

Variabel terikat adalah variabel yang keberadaannya dipengaruhi atau menjadi akibat, karena adanya variable bebas. Variabel terikat dalam penelitian ini adalah Produk Gadai Rahn. Dinamakan variabel terikat karena kondisi atau variasinya terikat atau dipengaruhi oleh variasi variable lain, yaitu dipengaruhi oleh variable bebas.

D. Definisi Operasional Variabel

Definisi operasional variabel adalah unsur penelitian yang memberitahukan bagaimana cara mengukur suatu variabel, dengan kata lain devenisi operasioanal adalah semacam petunjuk pelaksanaan bagaimana cara untuk mengukur suatu variabel. Berdasarkan variabel-variabel yang telah diidentifikasi diatas.

a. Variabel (X)

Minat nasabah merupakan keinginan individu untuk melakukan

perilaku tertentu sebelum perilaku tersebut dilaksanakan.17

b. Variabel (Y)

Produk gadai rahn adalah menahan salah satu harta milik si

peminjam atas pinjaman yang diterimanya.

E. Populasi dan Sampel 1. Populasi

Menurut Suhasimi Arikunto, adalah “keseluruhan objek yang

diteliti.18 Berdasarkan pendapat tersebut populasi dalam penelitian ini

adalah nasabah pada PT Pegadaian Persero Cabang Syariah Hasanuddin Gowa. Berdasarkan data dari hasil observasi di pegadaian syariah jumlah nasabah adalah sebanyak 149. Sampel yang akan diambil sebagai nasabah dari forum pegadaian syariah dalam penelitian ini sebanyak 149 orang. 2. Sampel

Adapun sampel merupakan bagian dari suatu populasi.19

Maka dari itu sampel dari penelitian ini adalah seluruh nasabah yang menggunakan produk gadai rahn pada PT Pegadaian Persero Cabang Syariah Hasanuddin Gowa 108 orang. Pada saat penelitian berlangsung menggunakan slovin, sebagai berikut :

17Abu Ahmadi, Psikologi Umum, (Jakarta: PT Rineka Cipta, 2003) hlm, 151 18Suhasimi Arikunto, Prosedur Penelitian, (Jakarta: Rineka Cipta, 2010), hlm. 102.

19 Umar, Husain, Metode Penelitian untuk Skripsi dan Tesis. (Jakarta : PT Raja Grafindo

20 Rumus : n = N (1+ N) Keterangan : n = Jumlah Sampel N = Jumlah Populasi e = Tingkat error (0,5%) Diketahui :n = 149 1+(0.05)2 (149) = 149 1,375 = 108 Orang F. Instrumen Penelitian

Instrumen penelitian merupakan suatu alat bantu penelitian seperti observasi, angket, dokumentasi yang telah dipilih dan digunakan untuk melakukan kegiatan pengumpulan data agar kegiatan tersebut terstruktural dan sistematis. Intrumen penelitian yang gunakan untuk mengukur variabel penelitian ini lembar angket. Tujuan dari pembuatan angket ini adalah untuk memperoleh informasi yang revalen reliabilitas dan validitas setinggi mungkin.

G. Teknik Pengu mpulan Data 1. Observasi

Observasi adalah pengamatan langsung atau peninjauan secara cermat dilapangan atau lokasi penelitian yang sedang dilakukan.

Observasi dilakukan bertuajuan guna mendapatkan data-data kontrek di tempat penelitian. Observasi digunakan dalam melakukan studi pendahuluan untuk menemukan permasalahan yang harus diteliti, dan juga ingin mengetahui hal-hal dari responden yang lebih mendalam. 2. Kuesioner (Angket)

Kuisioner (angket) yang bertujuan untuk mendapatkan data mengenai atribut pelayanan yang dirasakan dan diharapkan nasabah pegadaian dan bagaimana tingkat kepuasan nasabah pegadaian sebagai penyimpan terhadap pelayanan jasa gadai yang diberikan oleh PT Pegadaian Persero Cabang Syariah Hasanuddin Gowa, Angket diberikan langsung kepada responden dengan tujuan agar lebih efektif dan efesien menjangkau jumlah sampel dan mudah memberikan penjelasan berkenaan dengan pengisian angket tersebut. Instrument yang digunakan untuk mengukur variabel penelitian ini menggunakan skala Likert dengan skor 1-5, Jawaban responden berupa pilihan 5 (lima) alternative yang ada yaitu.

Tabel 3.2 Skala Likert ALTERNATIF JAWABAN JAWABAN SKOR Sangat Setuju (SS) 5 Setuju (S) 4 Ragu-Ragu (RR) 3 Tidak Setuju (TS) 2

Sangat Tidak Setuju (STS)

22

3. Dokumentasi

Dukumentasi adalah sebuah cara yang dilakukan untuk menyediakan dokumen-dokumen dengan mengunakan bukti yang akurat dari pencetatan sumber-sumber informasi yang khusus dari kalangan/tulisan, wasiat, buku, undang-undang dan sebagainya. Dokumentasi ini digunakan untuk mendapatkan keterangan dan penerangan pengetahuan dan bukti. Dalam hal ini termasuk dari arsip perpustakaan dan kepustakaan.

H. Teknik Analisis Data

a. Uji Validitas dan Uji Realibitas

a. Uji validitas digunakan untuk valid tidaknya suatu kuesioner. Suatu kuesioner dapat mengungkapkan sesuatu yang diukur oleh kuesioner tersebut. Jadi validasi ingin mengukur apakah ada pertanyaan dalam kuesiner yang salah betul-betul dapat mengukur apa yang hendak diukur.

Untuk mengetahui skor masing-masing inten pertanyaan valid atau tidak, maka diterapkan kriteria statistic sebagai berikut:

a) Jika r hitung > r tabel dan bernilai positif, maka variabel tersebut valid.

b) Jika r hitung < r tabel, maka variabel tersebut tidak valid. c) Jika r hitung > r tabel, tetapi bertanda negatif, maka Ho akan

ditolak dan Ha diterima.20 b. Uji Realibitas

Realibitas menunjukan bahwa suatu instrumen cukup dapat dipercaya untuk digunakan sebagai alat pengumpulan data karena instrument sudah baik. Realibitas menunjukkan sejauh mana suatu instrumen dapat memberi hasil. Pengukuran angka konsisten apabila pengukurang dilakukan berulang-ulang terhadap gejala yang sama dengan alat pengukuran yang sama. Uji reliabilitas ini hanya digunakan pada data yang valid. Untuk menguji realibilitas digunakn teknik croanchach alpa > 0,60.

c. Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas data bertujuan untuk mendeteksi distribusi data dalam suatu variabel yang akan digunakan dalam penelitian. Data yang baik dan layak untuk membuktikan model-model penelitian tersebut adalah data yang memiliki distribusi yang normal. Uji normalitas data adalah pengujian untuk mengetahui apakah data atau variabel yang dipakai terdistribusi secara normal. Untuk mengutahui normal atau tidaknya sebaran data, maka dilakukan perhitungan uji normalitas sebaran dengan uji statiktik Norma P-P plot. Data dikatakan berdistibusi normal:

a) Jika data menyebar disekitar garis diagonal dan mengikuti garis

20 Hani ‘Arab, Maharatus Ar-Tafkir Wa Al-Bahts Al-‘Ilmi, (tt: Rendezvous scientific Researches, 2009), hlm 73

24

diagonal maka, modal asumsi normalitas.

b) Jika data menyebar jauh dari garis diagonal atau tidak mengikuti arah garis diagonal, maka model tersebut tidak

memenuhi asumsi normallitas.21

b. Uji Heteroskedastisitas

Uji Heteroskedastisitas adalah uji yang menilai apakah ada ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi linear. Uji ini merupakan salah satu dari uji asumsi klasik yang harus dilakukan pada regresi linear. Apabila asumsi heteroskedastisitas tidak terpenuhi, maka model regresi dinyatakan tidak valid sebagai alat peramalan.

d. Uji Hipotesis a. Uji Regresi

Uji regresi digunakan untuk melihat pengaruh secara simultan dan secara persial. Metode uji regresi berfungsi untuk mengetahui pengaruh pengaruh/hubungan variabel bebas dengan variaabel terikat pengelolaan data akan dilakukan dengan alat bantu aplikasi Software SPSS. 17.00 For Windows.

b. Uji t

Uji digunakan untuk mengetahui apakah masing-masing variabel

independen secara individu mempunyai pengaruh secara

signifiakan terhadap variabel dependen. Dengan kata lain, untuk

21Imam Ghozali, Aplikasi Analisis Multiverant Dengan Program SPSS, (Semarang : Badan Penerbit Universitas Dipernegoro, 2006). Hlm 49-50

mengetahui apakah masing-masing variabel independen dapat menjelaskan perubahan yang terjadi pada variabel variabel dependen secara nyata.

c. Uji Determinasi

Untuk mengatahui besarnya variabel bebas yaitu minat nasabah (X), berpengaruh terhadap variabel terikat yaitu memilih produk

gadai rahn, (Y) maka digunakan analisis uji determina s.22

26 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Pegadaian Syariah

1. Latar belakang Pegadaian Syariah

Dikeluarkan UU No. 7 tahun 1992 dan penyempurnaan menjadi UU No. 10 tahun 1998 tentang pokok-pokok perbankkan yang didalamnya mengatur tentang Pegadaian Syariah memberi peluang berdirinya lembaga keuangan syariah yang berdasarkan sistem bagi hasil. Kondisi ini di manfaatkan sebesar-besarnya oleh umat Islam dengan mendirikan perbankan Islam seperti Bank Muamallat Indonesia (BMI), Baitul Maal Wa Tamwil (BMT) Asuransi Takaful serta Reksa Dana Syariah. Namun demikian meskipun lembaga keuangan Islam sudah cukup lengkap, kebanyakan lembaga-lembaga tersebut dimanfaatkan oleh umat Islam yang mempunyai ekonomi cukup baik, sedangkan mayoritas umat Islam yang ekonominya lemah belum bisa merasakan manfaat nyata dari keberadaan lembaga tersebut.

Berkembangnya perbankan dan lembaga keuangan syariah merupakan peluang pasar baru bagi pegadaian yang masih menggunakan system konvensional yaitu sistem bunga. Perum pegadaian yang merupakan lembaga keuangan non bank sekitar tahun 2000 mengadakan studi banding ke Negara Malaysia, di Malaysia nama lembaga tersebut adalah Ar-Rahn beroperasi sudah lama dan milik pemerintah.

Pegadaian syariah merupakan salah satu unit layanan syariah yang dilaksanakan oleh forum Pegadaian. Berdirinya unit layanan syariah ini didasarkan atas perjanjian masyarakat dengan system bagi hasil antara forum pegadaian dengan bank muamallat Indonesia maupun pegadaian. Nasabah pegadaian yang ingin memanfaatkan jasa dengan menggunakan prinsip syariah. Dalam perjanjian musyarakah ini BMI yang memberikan modal bagi berdirinya pegadaian syariah, karena untuk mendirikan lembaga keuangan syariah modalnya juga harus diperoleh dengan prinsip syariah pula, sedang perum Pegadaian yang menjalankan operasionalnya dan penyedia sumber daya manusia dengan pertimbangan pengalaman Perum Pegadaian dalam pelayaan jasa gadai. Ketentuan nisab disepakati yaitu 45,5 untuk Bank Muamallat Indonesia dan 55,5 untuk Perum Pegadaian perjanjian kerja sama ini disepakati pada tanggal 20 Desember 2002 dengan nomor 446/SP300.233/2002 dan 015/BMI/PKS/XII/2002. Bank syariah selain mem-back-up dana juga memfasilitasi ke Dewan Syariah yang mengawasi ke Dewan Syariah yang mengawasi operasional apakah sesuai prinsip syariah atau tidak.23

2..Struktur organisasi, tugas dan jabatan

“Struktur organisasi pada PT Pegadaian Persero Cabang Syariah Hasanuddin sangat sederhana yang dimana masing-masing hanya ada satu

23

28

pengelolah, satu kasir satu taksir, dan satu pemegang gudang. Dan

masing-masing bertanggung jawab atas tugasnya”.24

Uraian Tugas Jabatan: a. Pimpinan Cabang Syariah

Fungsi Jabatan: Merencanakan, mengorganisasi, mengintegrasikan,

menyelengarakan, melakukan mornitoring, melakukan pengawasan, evaluasi serta bertanggung jawab atas operasional kantor cabang syariah dan UPS di bawahnya untuk mencapai target kinerja.

Tugas:

1) Menyusun rencana pengembangan bisnis pada cabang syariah yang dikelolanya berdasarkan potensi daerah setempat untuk diusulkan kepada Deputy Bisnis.

2) Menyusun rencana kerja, program, inisiatif, strategis, dan rincian biaya untuk mendapatkan RKAP yang terintegrasi dengan baik dengan seluruh unit kerja yang dikelolanya yang meliputi target kinerja, insiatif strategis yang terintegrasi dengan tema RKAP

yang ditetapkan, pengembangan infrastruktur penunjang

operasional sesuai kebutuhan.

3) Menyusun Kpi dan target setting berdasarkan RKAP yang telah disetujui dan melaksanakan cascanding KPI kepada seluruh karyawan di unit kerjanya.

24

Nurman, Pimpinan PT Pegadaian Persero Cabang Syariah Hasanuddin Gowa, wawancara pada tanggal 06 juli 2020.

4) Mengelola aset cabang syariah untuk mendukung efektivitas operasional kantor cabang syariah dalam pencapaian target kinerja.

5) Mengorganisir dan mengintegrasikan seluruh sumber daya yang ada di bawah koordinasinya untuk mencapai tujuan perusahaan melalui perencanaan, pelaksanaan, monitoring, evaluasi dan pengembangan bisnis berkelanjutan di cabang syariah yang dikelolanya.

6) Mengembangkan bisnis perusahaan sesuai dengan potensi cabang syariah yang dikelolanya termasuk melakukan sosialisasi di lingkungan yang memiliki potensi bisnis.

7) Menyakini, memastikan dan mengendalikan operasional cabang syariah berjalan sesuai dengan ketentuan yang berlaku guna memberikan pelayanan yang baik kepada nasabah.

8) Menetapkan besarnya taksiran dan uang pinjaman sesuai dengan ketentuan dan batasan wewenangnya.

9) Menyakini bahwa lelang telah dilaksanakan di cabang syariah sesuai ketentuan.

10) Merencanakan, mengorganisasi, menyelenggarakan dan

mengendalikan pengelolaan modal kerja cabang syariah.

11) Melakukan pengendalian, pengawasan, pembinaan, motivasi, coaching and counseling untuk individu perorangan maupun seluruh karyawan di bawah koordinasinya (people manager).

30

12) Mengelola operasional dan memastikan cabang syariah sebagai delivery channel atau titik layanan produk-produk perusahaan agar dapat berjalan lancar sesuai ketentuan dan SOP.

13) Mengembangkan bisnis melalui strategi pelayanan dan strategi penjualan untuk mencapai target kinerja yang ditetapkan.

14) Bertanggung jawab meningkatkan pelayanan dari sisi service level agreement (SLA), menerapkan standar perilaku pelayanan, menerapkan standar tampilan fisik dan peralatan cabang syariah yang dikelolanya sesuai dengan ketentuan.

15) Melaksanakan pengawasan yang efektif atas operasional cabang syariah.

16) Melakukan pemetaan potensi bisnis di seputar lingkungan cabang syariah (dengan radius tertentu) dan mendapatkan data potensi bisnis untuk penguatan program penjualan.

17) Mengusulkan harga pasar setempat (HPS) kepada deputy bisnis. 18) Memastikan soft collection telah dijalankan

19) Menyusun laporan sesuai ruang lingkup dan bidang tugasnya. 20) Melaksanakan business continuity plan (BCP) sesuai kebijakan

dari unit kerja terkait

b. Kasir syariah 1. Fungsi jabatan:

Melaksanakan pekerjaan penerimaan, perhitungan dan pembayaran uang serta melaksanakan tugas administrasi keuangan di kantor cabang syariah sesuai kewenangan dan SOP

2. Tugas:

1) Membantu menyusun KPI dan Target Setting sesuai ruang lingkup pekerjaan dan bidang tugasnya.

2) Melaksanakan pekerjaan penerimaan, perhitungan dan

pembayaran uang serta melaksanakan tugas administrasi keuangan di unit kerja sesuai kewenangan dan SOP.

3) Melaksanakan penerimaan pelunasan uang pinjaman dari nasabah sesuai dengan ketentuan yang berlaku.

4) Menerima uang dari hasil penjualan barang jaminan yang dilelang.

5) Membayarkan uang pinjaman kredit kepada nasabah sesuai dengan ketentuan.

6) Melakukan pembayaran atas pengeluaran kantor sesuai dokumen pembayaran yang ditetapkan.

7) Melakukan penerimaan uang atas transaksi produk maupun untuk untuk kepentingan kantor berdasarkan dokumen atau bukti yang ditetapkan.

32

8) Melakukan perhitungan, pencatatan dan administrasi atas penerimaan serta pengeluaran uang yang dikelolahnya sesuai dengan SOP.

9) Mengadministrasikan dokumen dan bukti transaksi lainnya sebagai dasar penerimaan dan pengeluaran uang kas sesuai prosedur yang ditetapkan.

10) Menyusun laporan sesuai ruang lingkup dan bidang tugasnya. 11) Melaksanakan business continuity plan (BCP) sesuai kebijakan

dari unit kerja terkait

12) Menyelesaikan tugas-tugas lainnya yang diberikan oleh atasan. c. Penaksir Syariah

1. Fungsi jabatan:

a. Melakasanakan kegiatan penaksiran barang jaminan sesuai dengan kewenangannya secara cepat, tepat dan akurat.

b. Menetapkan uang pinjaman berdasarkan atas hasil penaksiran barang jaminan.

2. Tugas:

1) Melaksanakan kegiatan penaksiran barang jaminan sesuai dengan kewenangannya secara cepat, tepat dan akurat.

2) Menetapkan uang pinjaman berdasarkan atas hasil penaksiran barang jaminan, sesuai kewenangannya.

3) Menyusun KPI dan Target Setting berdasarkan RKAP yang telah disetujui.

4) Melaksanakan penaksiran terhadap barang jaminan yang akan dilelang secara cepat, tepat dan akurat untuk mengetahui mutu serta nilai, dalam menentukan harga dasar barang jaminan yang akan dilelang.

5) Melaksankan penaksiran terhadap barang jaminan yang akan dilelang secara cepat, tepat dan akurat untuk mengetahui nilai taksiran, dalam menentukan harga dasar barang jaminan yang akan dilelang atau sebagai Tim Taksir Ulang.

6) Menyiapkan barang jaminan yang akan disimpan agar terjamin keamanannya.

7) Mengoordinasikan, melaksanakan, dan mengawasi kegiatan administrasi dan penaksiran sesuai dengan ketentuan yang berlaku untuk mendukung kelancaran pelaksanaan operasional kantor cabang syariah.

8) Melakukan monitoring kredit yang jatuh tempo.

9) Menyusun laporan yang berkaitan dengan ruang lingkup dan bidang tugas penaksir.

10) Melakukan Business Continuity Plan (BCP) sesuai kebijakan unit kerja terkait.

11) Menyelesaikan tugas-tugas lainnya yang diberikan oleh atasan 3. Hasil kerja:

1) Konsep atau draf usulan terkait dengan penugasan yang diberikan oleh atasan.

34

2) Data yang diperlukan untuk kebutuhan analisa dan kajian. 3) Laporan pelaksanaan atas pelaksanaan pekerjaan.

d. Pengelola Marhun 1. Fungsi jabatan:

Mengelola dan melaksanakan penyimpanan barang jaminan (emas, perhiasan, atau barang jaminan lainnya) beserta dokumen lainnya (database) secara aman, tertib, disiplin serta akurat sesuai kewenangan, ketentuan dan SOP.

2. Tugas:

1) Membantu menyusun KPI dan target setting sesuai ruang lingkup pekerjaan dan bidang tugasnya.

2) Melaksanakan pengelolaan barang jaminan untuk memastikan barang jaminan sesuai dengan database administrasi barang jaminan yang tercatat atau saldo buku gudang.

3) Melaksanakan pemeriksaan keadaan gudang penyimpanan barang jaminan untuk memastikan keamanan dan kebersihan gudang barang jaminan.

4) Memastikan keamanan dan kebersihan gudang barang jaminan 5) Menerima barang jaminan dari petugas yang berwenang dan

meneliti isi barang jaminan untuk dicocokkan dengan dokumen administrasi atau daftar rincian barang jaminan sesuai ketentuan.

6) Mengeluarkan barang jaminan dan dokumen yang terkait dengan bisnis mikro atau bisnis emas untuk keperluan pelunasan, pemeriksaan serta keperluan lainnya sesuai ketentuan.

7) Mengelola serta merawat barang jaminan dan gudang penyimpanan, agar barang jaminan dalam kondisi baik, aman dan terawat.

8) Melakukan pengurutan dan pengelompokan barang jaminan dan gudang bukan emas sesuai dengan rubrik dan bulan kreditnya serta melakukan penyusunan sesuai dengan urutan surat bukti gadai (SBG) dan melakukan penyimpanan secara tertib dan disiplin.

9) Melakukan pencatatan mutasi penerimaan atau pengeluaran semua barang jaminan yang menjadi tanggung jawabnya.

10) Menyimpan dokumen kredit mikro, bisnis emas dan jasa lainnya.

11) Menyusun laporan atas pelaksanaan pekerjaan sesuai dengan ruang lingkup dan bidang

12) Melaksanakan business continuity plan (BCP) sesuai kebijakan unit kerja terkait.

36

3. Hasil kerja:

1) Konsep atau draf usulan terkait dengan penugasan yang diberikan oleh atasan.

2) Data yang diperlukan untuk kebutuhan analisa dan kajian.

3) Laporan pelaksanaan (progress report) atas pelaksanaan inisiatif strategis.

B. Hasil Penelitian dan Pembahasan 1. Deskripsi Responden

Responden yang diteliti dalam penelitian ini adalah nasabah PT Pegadaian Persero Cabang Syariah Hasanuddin Gowa dan nasabah yang menjadi responden sebanyak 108 orang.

a. Responden berdasarkan jenis kelamin

Keadaan responden berdasarkan jenis kelamain dapat didefinisikan dalam tabel 4.1 sebagai berikut:

Tabel 4.1 Responden berdasarkan Jenis Kelamin

Frequency Percent 1 2 L 32 29.6 P 76 70.4 Total 108 100.0

Berdasarkan table 4.1 jumlah responden laki-laki sebanyak 32 orang dan responden perempuan sebanyak 76 orang ini menunjukkan bahwa responden nasabah yang menggunakan produk gadai rahn lebih banyak perempuan

b. Responden berdasarkan umur

Keadaan responden berdasarkan umur dapat di definisikan dalam bentuk table 4.2 berikut:

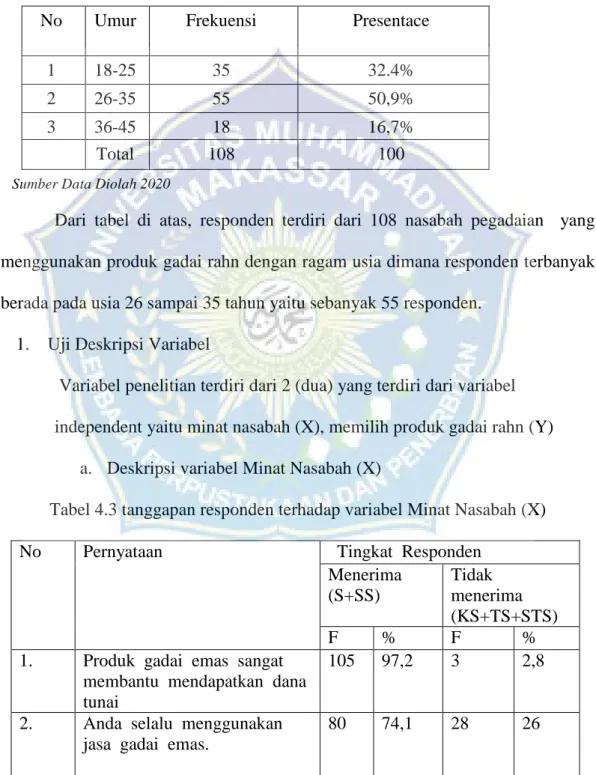

Tabel 4.2 Responden berdasarkan Umur

No Umur Frekuensi Presentace

1 18-25 35 32.4%

2 26-35 55 50,9%

3 36-45 18 16,7%

Total 108 100

Sumber Data Diolah 2020

Dari tabel di atas, responden terdiri dari 108 nasabah pegadaian yang menggunakan produk gadai rahn dengan ragam usia dimana responden terbanyak berada pada usia 26 sampai 35 tahun yaitu sebanyak 55 responden.

1. Uji Deskripsi Variabel

Variabel penelitian terdiri dari 2 (dua) yang terdiri dari variabel independent yaitu minat nasabah (X), memilih produk gadai rahn (Y)

a. Deskripsi variabel Minat Nasabah (X)

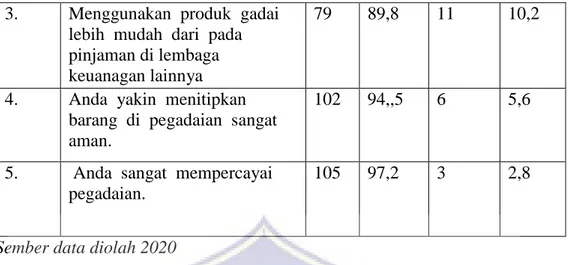

Tabel 4.3 tanggapan responden terhadap variabel Minat Nasabah (X)

No Pernyataan Tingkat Responden

Menerima (S+SS) Tidak menerima (KS+TS+STS) F % F %

1. Produk gadai emas sangat

membantu mendapatkan dana tunai

105 97,2 3 2,8

2. Anda selalu menggunakan

jasa gadai emas.

38

3. Menggunakan produk gadai

lebih mudah dari pada pinjaman di lembaga keuanagan lainnya

79 89,8 11 10,2

4. Anda yakin menitipkan

barang di pegadaian sangat aman.

102 94,,5 6 5,6

5. Anda sangat mempercayai

pegadaian.

105 97,2 3 2,8

Sember data diolah 2020

Dari tabel diatas menunjukkan bahwa minat responden untuk menggunakan prduk-produk pada perusahaan jasa gadai ini cukup tinggi, terlihat dari pernyataan-pernyataan yang diajukan pada umumnya menjawab setuju dan sangat setuju sangat tinggi misalnya kemudahan mendapatkan dana tunai, kemudahan menggunakan jasa, kemudahan meminjam lewat gadai dari pada perusahaan lain, dalam keamanan yang tinggi dan tingkat kepercayaan yang sangat tinggi sehingga minat mereka menjadi tinggi terlihat dari pada umumnya yang menjawab setuju dan sangat setuju hanya sedikit yang menjawab kurang setuju.

2. Deskripsi variabel memilih produk gadai rahn (Y)

Adapun deskripisi data tanggapan responden mengenai pengetehuan terhadap produk dapat dilihat dari table 4.4 sebagai berikut.

Tabel 4.4 tanggapan responden terhadap variabel memilih produk gadai rahn (Y)

No Pernyataan Tingkat Responden

Menerima (S+SS) Tidak menerima (KS+TS+STS) F % F %

1. Menurut anda pegadaian

syariah sudah sesuai prinsip syariah

2. Anda menggunkan macam- macam produk gadai syariah

78 72,3 30 27,8

3. Anda tahu tata cara pebiayaan

pada pegadian

101 39.5 7 6,5

4. Menurut anda pegadaian

syariah menggunakan prinsip bunga.

96 88,9 12 11,1

5. Anda selalu membaca

motivasi sebelum

menggunakan jasa gadai

70 64,9 38 35,2

6. Pegadaian syariah selalu

memberikan informasi yang lengkap sebelum anda bertransaksi.

98 90.7 10 9,3

7. Pegadaian syariah selalu

memeberi penawaran menarik untuk produk-produknya

89 90,8 10 9,3

Sember data diolah 2020

Berdasarkan tabel 4.4 diatas yang menjelaskan tentang pengetahuan responden terhadap produk gadai rahn pada PT Pegadaian Persero Cabang Syariah Hasanuddin Gowa dapat dijelaskan bahwa tingkat pengetahuan responden rata-rata baik dilihat dari poin-poin pernyataan tentang prinsip syariah, produk gadai, cara pembiyaan, cara prinsip bunga dan informasi yang dimiliki. Semua rata-rata menjawab setuju dan sangat setuju hanya sebagian kecil yang menyatakan tidak setuju, sebagian besar menyatakan setuju dan sangat setuju itu menunjukkan bahwa tingkat pengetahuan responden cukup bagus terhadap pegadaian.

40

3. Hasil Uji Statistik a. Uji Validitas

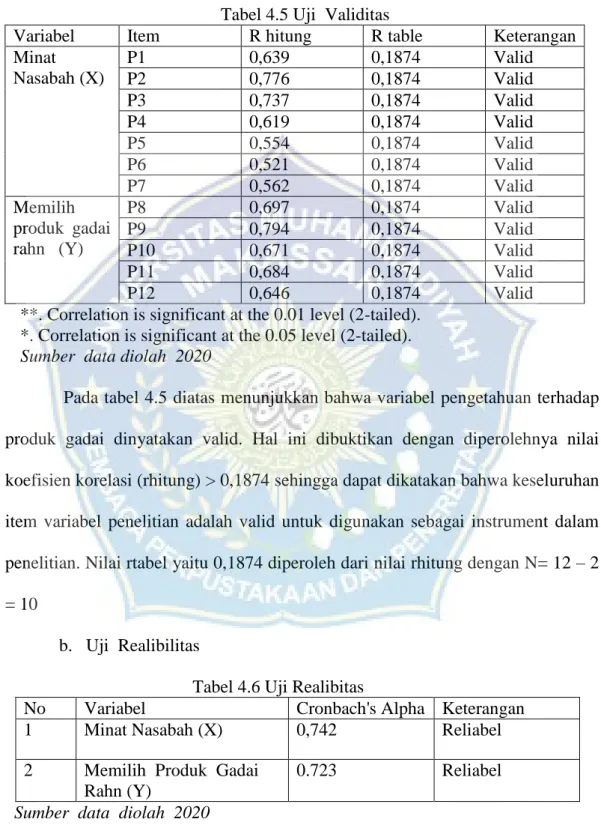

Tabel 4.5 Uji Validitas

Variabel Item R hitung R table Keterangan

Minat Nasabah (X) P1 0,639 0,1874 Valid P2 0,776 0,1874 Valid P3 0,737 0,1874 Valid P4 0,619 0,1874 Valid P5 0,554 0,1874 Valid P6 0,521 0,1874 Valid P7 0,562 0,1874 Valid Memilih produk gadai rahn (Y) P8 0,697 0,1874 Valid P9 0,794 0,1874 Valid P10 0,671 0,1874 Valid P11 0,684 0,1874 Valid P12 0,646 0,1874 Valid

**. Correlation is significant at the 0.01 level (2-tailed). *. Correlation is significant at the 0.05 level (2-tailed). Sumber data diolah 2020

Pada tabel 4.5 diatas menunjukkan bahwa variabel pengetahuan terhadap produk gadai dinyatakan valid. Hal ini dibuktikan dengan diperolehnya nilai koefisien korelasi (rhitung) > 0,1874 sehingga dapat dikatakan bahwa keseluruhan item variabel penelitian adalah valid untuk digunakan sebagai instrument dalam penelitian. Nilai rtabel yaitu 0,1874 diperoleh dari nilai rhitung dengan N= 12 – 2 = 10

b. Uji Realibilitas

Tabel 4.6 Uji Realibitas

No Variabel Cronbach's Alpha Keterangan

1 Minat Nasabah (X) 0,742 Reliabel

2 Memilih Produk Gadai

Rahn (Y)

0.723 Reliabel

Berdasarkan tabel 4.5 di atas dapat dilihat bahwa semua nilai cronbach’s alpha variabel minat nasabah (X) 0,742 dinyatakan reliabel, sementara untuk nilai variabel memilih produk gadai rahn (Y) 0,723. Sebagaimana dijelaskan sebagai berikut :

a) Nilai alpha Cronbach 0.00 s.d 0.20, berarti kurang reliable. b) Nilai alpha Cronbach 0.21 s.d 0.40, berarti agak reliable. c) Nilai alpha Cronbach 0.42 s.d 0.60, berarti cukup reliable. d) Nilai alpha Cronbach 0.61 s.d 0.80, berarti reliable. e) Nilai alpha Cronbach 0.81 s.d 1.00, berarti sangat reliable. 3. Uji Asumsi Klasik

a. Uji Normalitas Gambar 4.1

42

Dari gambar 4.1 di atas dapat dilihat bahwa hasil pengujian menunjukkan normalitas dimana grafik histogram memberikan pola distribusi yang melenceng ke kanan yang artinya adalah data berdistibusi normal.

b. Uji Heteroskedastisitas

Untuk mendeteksi ada tidaknya heteroskedastisitas pada suatu model dapat dilihat dari pola gambar scatterplot model tersebut, tidak dapat heteroskedastisidas jika :

1. Penyebaran titik-titik data sebaiknya tidak berpola

2. Titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0. 3. Titik-titik data mengumpul hanya di atas atau di bawah saja.

Gambar 4.2 Uji Heroskedastisitas

Sember data diolah 2020

Pada gambar di atas dapat dilihat bahwa titik-titik pada grafik scatterplot tidak mempunyai pola penyebaran yang jelas dan titik-titik tersebut menyebar

di atas dan di bawah angka 0 pada sumbu Y. Hal ini menunjukkan bahwa tidak terdapat gangguan heteroskedastisitas pada model regresi.

4. Uji Hipotesis a. Uji Regresi

Untuk lebih jelasnya akan disajikan hasil olahan data mengenai persamaan regresi dibawah ini :

𝒀=α+𝒃𝑿+𝝐s Dimana

Y= variabel Dependent (memilih produk gadai rahn) α = Konstanta persamaan regresi

b= Koefisien regresi

X = Variabel Independent (minat nasabah) ∈ =Error term (variabel pengganggu)

Tabel 4.6 Hasil Regresi Coefficientsa Model Unstandardized Coefficients Standardiz ed Coefficien ts T Sig. B Std. Error Beta 1 (Constant) 8.272 1.631 5.071 .000 Memilih Produk Gadai Rahn .450 .054 .627 8.286 .000

Sumber Data Diolah 2020

Diketahui dari tabel hasil Uji Heterokedastisitas diperoleh persamaan regresi

sederhana sebagai berikut: 𝑌= 8,272 + 0,450𝑋 Konstanta sebesar 8,272 artinya

44

mangalamai peningkatan sebesar dikali satu poin. Koefisien regresi X (Minat Nasabah) sebesar 0,450 artinya apabila setiap kenaikan X sebesar 0,050 (Minat Nasabah) maka nilai Y (memilih produk gadai rahn ) akan meningkat sebesar 0,450. b. Uji Parsial(Uji t) Tabel 4.7 Uji t Coefficientsa Model Unstandardized Coefficients Standardiz ed Coefficient s T Sig. B Std. Error Beta 1 (Constant) 8.272 1.631 5.071 .000 Minat Nasabah .450 .054 .627 8.286 .000

Sumber Data Diolah 2020

Berdasarkan analisis data pada penelitian ini yang tergambar pada tabel 4. dapat diketahui bahwa Persepsi dan Kesiapan mempunyai pengaruh yang Signifikan terhadap Penerapan. Dimana thitung > ttabel hal ini ditunjukkan dari hasil uji parsial bahwa koefisien beta unstandardizer variabel pengetahuan terhadap produk gadai 0, 8.272 (sig.) t sebesar 0,000, dan minat terhadap produk 0, .450 (sig.) t 0,000 serta 8,286 > 1,65909 secara pengetahuan terhadap produk gadai dan minat terhadap produk karena memperoleh hasil signifikan lebih kecil dari 0,05 sehingga terbukti Ha yaitu ada pengaruh pengetahuan terhadap minat.

a. Koefisien Determinasi (R2)

Koefisien determinasi merupakan besaran yang menunjukkan variasi variabel bebas yang dapat dijelaskan oleh variabel independennya. Dengan kata lain, koefisien determinasi ini digunakan untuk mengukur seberapa jauh variabel bebas (Minat Nasabah) dalam menerangkan variabel terikatnya (Memilih Produk Gadai Rahn). Nilai koefisien determinasi ditentukan dengan nilai R square sebagaimana dapat dilihat pada tabel dibawah :

R table 4.8 Model Summary Mode l R R Square Adjusted R Square Std. Error of the Estimate 1 .627a .393 .387 1.90601

a. Predictors: (Constant), Pengetahuan Terhadap Gadai Sumber Data Diolah 2020

Berdasarkan hasil uji koefisien deteminasi pada tabel 4.10 diatas, nilai R2

(R Square) dari model regresi digunakan untuk mengetahui seberapa besar kemampuan variabel bebas dalam menerangkan variabel terikat. Dari tabel diatas

diketahui bahwa nilai R2 sebesar 0,393. Hal ini berarti bahwa 39,3% yang

menunjukkan bahwa nasabah yang menggunakan produk gadai rahn di PT Pegadaian Persero Cabang Syariah Hasanuddin Gowa Sisanya sebesar 60,7%. jadi hal-hal yang mempengaruhi nasabah menjadi berniat itu ternyata tidak bersar pengetahuan pengaruhnya hanya 39,3% ada faktor lain yang mempengaruhi sampe-sampe orang berniat. Dipengaruhi oleh variabel lain yang belum atau tidak diteliti dalam penelitian ini.

46

b. Pembahasan Hasil Penelitian

Dari penelitian ini dapat diketahui bahwa mayoritas responden memiliki pengetahuan yang baik terhadap produk gadai di PT Pegadaian Persero Cabang Syariah Hasanuddin Gowa. Dapat diketahui pula bahwa pengetahuan nasabah dalam memilih produk gadai rahn menjadi pertimbangan nasabah dalam menggunakan produk gadai dan data lapangan menunjukkan bahwa ternyata minat terhadap produk secara tidak langsung sudah menerapkan prinsip syariah dalam bertransaksi. Hasil penelitian menjelaskan tentang pengetahuan responden terhadap produk gadai pada PT Pegadaian Persero Cabang Syariah Hasanuddin Gowa dapat dijelaskan bahwa tingkat pengetahuan responden rata-rata baik dilihat dari poin-poin pernyataan tentang prinsip syariah, produk gadai, cara pembiyaan, cara prinsip bunga dan informasi yang dimiliki. Semua rata-rata menjawab setuju dan sangat setuju hanya sebagian kecil yang menyatakan tidak setuju, sebagian besar menyatakan setuju dan sangat setuju itu menunjukkan bahwa tingkat pengetahuan responden cukup bagus terhadap pegadaian.

Hasil penelitian juga menunjukkan bahwa minat responden untuk menggunakan prduk-produk pada perusahaan jasa gadai ini cukup tinggi, terlihat dari pernyataan-pernyataan yang diajukan pada umumnya menjawab setuju dan sangat setuju sangat tinggi misalnya kemudahan mendapatkan dana tunai, kemudahan menggunakan jasa, kemudahan meminjam lewat gadai dari pada perusahaan lain, dalam keamanan yang tinggi dan tingkat kepercayaan yang sangat tinggi sehingga minat mereka menjadi tinggi terlihat dari pada umumnya yang menjawab setuju dan sangat setuju hanya sedikit yang menjawab kurang setuju.

47 BAB V PENUTUP A. Kesimpulan

1. Dari penelitian menunjukan bahwa terdapat pengaruh antara variabel X ke Y ini dapat diketahui bahwa mayoritas responden memiliki minat dalam hal pengetahuan yang baik terhadap produk gadai di PT Pegadaian Persero Cabang Syariah Hasanuddin Gowa. Dapat diketahui pula bahwa pengetahuan nasabah dalam memilih produk gadai rahn menjadi pertimbangan nasabah dalam menggunakan produk gadai dan data lapangan menunjukkan bahwa ternyata minat terhadap produk secara tidak langsung sudah menerapkan prinsip syariah dalam bertransaksi. Dapat dijelaskan bahwa tingkat pengetahuan responden rata-rata baik dilihat dari poin-poin pernyataan tentang prinsip syariah, produk gadai, cara pembiyaan, cara prinsip bunga dan informasi yang dimiliki. Semua rata-rata menjawab setuju dan sangat setuju hanya sebagian kecil yang menyatakan tidak setuju, sebagian besar menyatakan setuju dan sangat setuju itu menunjukkan bahwa tingkat pengetahuan responden cukup bagus terhadap pegadaian.

2. Hasil penelitian juga menunjukkan bahwa minat responden untuk menggunakan prduk-produk pada perusahaan jasa gadai ini cukup tinggi, terlihat dari pernyataan-pernyataan yang diajukan pada umumnya menjawab setuju dan sangat setuju sangat tinggi misalnya kemudahan mendapatkan dana tunai, kemudahan menggunakan jasa, kemudahan meminjam lewat gadai dari pada perusahaan lain, dalam keamanan yang

48

tinggi dan tingkat kepercayaan yang sangat tinggi sehingga minat mereka menjadi tinggi terlihat dari pada umumnya yang menjawab setuju dan sangat setuju hanya sedikit yang menjawab kurang setuju.

B. Saran

1. Bagi masyarakat dapat lebih meningkatkan mengenai produk-produk gadai agar bias mendapatkan manfaat lebih baik

2. Bagi pemerintah dan pegadaian agar ada upaya untuk memberikan sosialisasi terkait perbedaan gadai konvensional dan gadai syariah sehingga masyarakat menjadi tertarik dan paham terkait gadai syariah.

49

DAFTAR PUSTAKA

Abdullah,Hafid. 1992. Kunci Fiqih Syafi’i. Semarang: CV As-Syifa

Agama, Departemen. 1974. Al-Qur’an dan Terjemahannya. Jakarta: Bumi Restu Ahmadi,Abu. 2003. Psikologi Umum. Jakarta: PT Rineka Cipta

Amin Ma ’ruf. 2008. Fatwa Dalam Sistem Hukum Islam. Jakarta: Pemuda Advertising

Antonnio, Muhammad Syafi’i. 1999. Bank Syariah Suatu Pengenalan Umum Jakarta: Tazkia Institute

Arikunto, Suhamisi. 2010. Prosedur Penelitian Jakarta: Rineka cipta

Basyir, Ahmad Azyar. 1983. Riba dan Utang- Piutang dan Gadai. Bandung: Al Ma’arif

Departemen, Agama, 1974. Al-Qur’an dan Terjemahannya. Jakarta: Bumi Restu Gozali, Imam 2006. Aplikasi Analisis Multiveran Dengan Program SPPS

Semarang: Badan Penerbit Universitas Dipernegoro

Habiburahim, M. 1999. Buku Saku Pegadain Syariah. Jakarta Timur:Penerbit Kawaris.

Hani, 2009. Arab Maharatus Ar-Tafkir Al-Bahst Al-Ilmi. Tt: Rendesvous scientific researches

Hasan, Iqbal. 2002. Pokok-pokok materi metedeologi penelitian dan aplikasinya. Jakarta: Ghalia Indinesia

Husain, Umar 2001. Metode Penelitian Untuk Skripsi dan Tesis. Jakarta: PT Raja Grafindo Persada

Mulyadi, Akutansi biaya, Yokyakarta:STIE YKPN

Muttaquien, Dadan . 2009. Aspek Legal Lembaga Keungan Syariah. Yokyakarta: Safira Insani Press.

Nurman, Pimpinan PT Pegadaian Persero Cabang Syariah Hasanuddin Gowa, wawancara pada tanggal 06 juli 2020.

Pandia, Frianto. 2005. Lembaga Keuangan. Jakarta: Rineka Cipta

Radong, Ahamd. 2009 Investasi Syariah. Jakarta: Lembaga Penelitian UIN Jakarta