52

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil PenelitianBerdasarkan hasil penelitian mengenai partisipasi penyusunan anggaran dan

kinerja Aparatur Pemerintah Daerah Kota Bandung diperoleh data dan informasi.

4.1.1 Gambaran Umum Responden

Adapun data yang penulis peroleh mengenai profil responden adalah sebagai

berikut:

Tabel 4.1

Klasifikasi Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Frekuensi Persentase

Pria 49 65,33%

Wanita 26 34,67%

Total 75 100%

Sumber : Data diolah

Berdasarkan tabel 4.1 dari 75 orang yang menjadi responden dalam penelitian

ini, terlihat bahwa responden berjenis kelamin pria lebih banyak dari pada wanita

Tabel 4.2

Kelompok Responden Berdasarkan Usia

Usia Frekuensi Persentase

21–30 Tahun 32 42,67%

31–40 Tahun 29 38,67%

41–50 Tahun 15 20,00%

>50 Tahun 0 0%

Jumlah 75 100%

Sumber : Data diolah

Berdasarkan tabel 4.2 dari 75 orang yang menjadi responden dalam penelitian

ini, terlihat bahwa responden paling banyak berusia antara 21–30 tahun yaitu

sebesar 42,67%, sedangkan responden paling sedikit yaitu berusia 41–50 tahun

yaitu sebesar 20,00%.

Tabel 4.3

Kelompok Responden Berdasarkan Jenjang Pendidikan Jenjang Pendidikan Frekuensi Persentase

SMA/SMK 9 12,00% Diploma 22 29,33% Strata 1 34 45,33% Strata 2 10 13,33% Strata 3 0 0% Lain-lain 0 0% Jumlah 75 100%

Berdasarkan tabel 4.3 dari 75 orang yang menjadi responden dalam penelitian

ini, terlihat bahwa responden yang memiliki jenjang pendidikan paling banyak yaitu

Strata 1 sebesar 45,33%, sedangkan responden yang memiliki jenjang pendidikan

paling sedikit yaitu SMA/SMK sebesar 12,00%.

Tabel 4.4

Kelompok Responden Berdasarkan Lama Bekerja

Lama Bekerja Frekuensi Persentase

1-5 Tahun 26 34,67%

6-10 Tahun 39 52,00%

11-15 Tahun 6 8,00%

> 15 Tahun 4 5,33%

Jumlah 75 100%

Sumber : Data diolah

Berdasarkan tabel 4.4 dari 75 orang yang menjadi responden dalam penelitian

ini, terlihat bahwa responden yang memiliki lama kerja paling banyak yaitu 6-10

tahun sebesar 52,00%, sedangkan responden yang memiliki lama kerja paling

sedikit yaitu > 15 tahun sebesar 5,33%.

4.1.2 Gambaran Variabel Partisipasi Penyusunan Anggaran

Partisipasi penyusunan anggaran pada Satuan Kerja Perangkat Daerah di Kota

Bandung terdiri atas :

1. Keikutsertaan Dalam Penyusunan Anggaran

Tanggapan responden mengenai indikator keikutsertaan dalam penyusunan

Tabel 4.5

Rekapitulasi Tanggapan Responden Mengenai Indikator Keikutsertaan Dalam Penyusunan Anggaran

N

o Pernyataan

Skor Tanggapan Responden

Skor Aktu al Sko r Ide al % Mea n Skor 5 4 3 2 1

1 Saya ikut serta

mengajukan usulan dalam penyusunan anggaran F 15 29 11 10 10 254 375 67, 73 3,39 % 20, 00 38, 67 14, 67 13, 33 13, 33 2 Saya terlibat cukup intensif falam proses penyusunan anggaran F 25 38 12 0 0 313 375 83, 47 4,17 % 33, 33 50, 67 16, 00 0 0 Total Skor F 40 67 23 10 10 567 750 75, 60 3,78 % 26, 67 44, 67 15, 33 6,6 7 6,6 7

Sumber : Data diolah

2. Kepuasan Dalam Penyusunan Anggaran

Tanggapan responden mengenai indikator kepuasan dalam penyusunan

Tabel 4.6

Rekapitulasi Tanggapan Responden Mengenai Indikator Kepuasan Dalam Penyusunan Anggaran

N

o Pernyataan

Skor Tanggapan Responden

Skor Aktu al Sko r Ide al % Mea n Skor 5 4 3 2 1

3 Saya merasa puas

jika usulan diterima dalam proses penyusunan anggaran F 14 28 13 11 9 252 375 67, 20 3,36 % 18, 67 37, 33 17, 33 14, 67 12, 00

4 Saya puas dengan

alasan atasan saat

revisi anggaran dibuat F 23 37 15 0 0 308 375 82, 13 4,11 % 30, 67 49, 33 20, 00 0 0 Total Skor F 37 65 28 11 9 560 750 74, 67 3,73 % 24, 67 43, 33 18, 67 7,3 3 6,0 0

Sumber : Data diolah

3. Kebutuhan Memberikan Pendapat

Tanggapan responden mengenai indikator kebutuhan memberikan pendapat

Tabel 4.7

Rekapitulasi Tanggapan Responden Mengenai Indikator Kebutuhan Memberikan Pendapat

N

o Pernyataan

Skor Tanggapan Responden

Skor Aktu al Sko r Ide al % Mea n Skor 5 4 3 2 1 5 Saya termotivasi karena pandangan dan usulan yang

telah diberikan dibutuhkan oleh organisasi. F 18 30 17 7 3 278 375 74, 13 3,71 % 24, 00 40, 00 22, 67 9,3 3 4,0 0 6 Adanya forum diskusi antar pegawai dan atasan sebelum penetapan anggaran F 17 31 15 8 4 274 375 73, 07 3,65 % 22, 67 41, 33 20, 00 10, 67 5,3 3 Total Skor F 35 61 32 15 7 552 750 73, 60 3,68 % 23, 33 40, 67 21, 33 10, 00 4,6 7

Sumber : Data diolah

4. Kerelaan Dalam Memberikan Pendapat

Tanggapan responden mengenai indikator kerelaan dalam memberikan

Tabel 4.8

Rekapitulasi Tanggapan Responden Mengenai Indikator Kerelaan Dalam Memberikan Pendapat

No Pernyataan

Skor Tanggapan Responden Skor Aktua l Skor Ideal % Mean Skor 5 4 3 2 1

7 Saya selalu berinisiatif untuk memberikan usulan dalam penyusunan anggaran F 26 37 12 0 0 314 375 83,7 3 4,19 % 34,6 7 49,3 3 16,0 0 0 0 8 Usulan penetapan anggaran yang diusulkan oleh pegawai pernah ditanggapi F 23 38 14 0 0 309 375 82,4 0 4,12 % 30,6 7 50,6 7 18,6 7 0 0 Total Skor F 49 75 26 0 0 623 750 83,0 7 4,15 % 32,6 7 50,0 0 17,3 3 0 0

Sumber : Data diolah

5. Besarnya Pengaruh Terhadap Penetapan Anggaran Final

Indikator besarnya pengaruh terhadap penetapan anggaran final ini terdiri dari

2 butir pernyataan yaitu:

Tabel 4.9

Rekapitulasi Tanggapan Responden Mengenai Indikator Besarnya Pengaruh Terhadap Penetapan Anggaran Final

No Pernyataan

Skor Tanggapan Responden Skor Aktua l Skor Ideal % Mean Skor 5 4 3 2 1 9 Saya memiliki pengaruh terhadap keputusan anggaran final F 14 28 13 11 9 252 375 67,2 0 3,36 % 18,6 7 37,3 3 17,3 3 14,6 7 12,0 0 10 F 18 30 17 7 3 278 375 3,71

No Pernyataan

Skor Tanggapan Responden Skor Aktua l Skor Ideal % Mean Skor 5 4 3 2 1 Adanya usulan

anggaran dari saya

berpengaruh dalam anggaran akhir % 24,0 0 40,0 0 22,6 7 9,33 4,00 74,1 3 Total Skor F 32 58 30 18 12 530 750 70,6 7 3,53 % 21,3 3 38,6 7 20,0 0 12,0 0 8,00

Sumber : Data diolah

6. Seringnya Atasan Meminta Pendapat Saat Angggaran Sedang Disusun

Tanggapan responden mengenai indikator seringnya atasan meminta

pendapat saat angggaran sedang disusun ini terdiri dari 2 butir pernyataan yaitu:

Tabel 4.10

Rekapitulasi Tanggapan Responden Mengenai Indikator Seringnya Atasan Meminta Pendapat Saat Angggaran Sedang Disusun

No Pernyataan

Skor Tanggapan Responden Skor Aktua l Skor Ideal % Mean Skor 5 4 3 2 1

11 Saya selalu diminta

pendapat dalam proses penyusunan anggaran oleh atasan F 17 31 15 8 4 274 375 73,0 7 3,65 % 22,6 7 41,3 3 20,0 0 10,6 7 5,33 12 Pegawai diminta

usulan apabila atasan merasa membutuhkan pendapat dari orang lain F 18 34 14 6 3 283 375 75,4 7 3,77 % 24,0 0 45,3 3 18,6 7 8,00 4,00 Total Skor F 35 65 29 14 7 557 750 74,2 7 3,71 % 23,3 3 43,3 3 19,3 3 9,33 4,67

Sumber : Data diolah

Tabel 4.11

Rekapitulasi Tanggapan Responden Mengenai Variabel Partisipasi Penyusunan Anggaran N o Indikator Skor Aktua l Skor Ideal % Mean Skor Kategori

1 Keikutsertaan dalam penyusunan

anggaran 567 750 75,60 3,78 Baik

2 Kepuasan dalam penyusunan

anggaran 560 750 74,67 3,73 Baik

3 Kebutuhan memberikan pendapat 552 750 73,60 3,68 Baik

4 Kerelaan dalam memberikan

pendapat

623 750 83,07 4,15 Baik

5 Besarnya pengaruh terhadap

penetapan anggaran final

530 750 70,67 3,53 Baik

6 Seringnya atasan meminta pendapat

saat angggaran sedang disusun

557 750 74,27 3,71 Baik

Total 3389 4500 75,31 3,77 Baik

Sumber : Data diolah

Berdasarkan tabel 4.9 di atas, partisipasi penyusunan anggaran pada Satuan

Kerja Perangkat Daerah di Kota Bandung jika digambarkan dengan menggunakan

garis kontinum maka akan tampak sebagai berikut :

1 1,8 2,6 3,4 4,2 5 Gambar 4.1

3,77 cukup baik

buruk

Garis Kontinum Kategorisasi Penilaian Variabel Partisipasi Penyusunan Anggaran

4.1.3 Gambaran Mengenai Variabel Kinerja Aparatur Pemerintah Daerah Kinerja aparatur pemerintah daerah dana pada Satuan Kerja Perangkat Daerah

di Kota Bandung terdiri atas :

1. Pencapaian Target Kinerja Dari Suatu Program

Tanggapan responden mengenai indikator pencapaian target kinerja dari suatu

program yang tinggi terdiri dari 1 butir pernyataan yaitu :

Tabel 4.12

Rekapitulasi Tanggapan Responden Mengenai Indikator Pencapaian Target Kinerja Dari Suatu Program

No Pernyataan

Skor Tanggapan Responden Skor Aktua l Skor Ideal % Mean Skor 5 4 3 2 1 1 Saya mampu menyeesaikan setiap pekerjaan sesuai

dengan sasaran kerja yang telah ditetapkan

F 12 33 11 10 9 254 375 67,7 3 3,39 % 16,0 0 44,0 0 14,6 7 13,3 3 12,0 0 Total Skor F 12 33 11 10 9 254 375 67,7 3 3,39 % 16,0 0 44,0 0 14,6 7 13,3 3 12,0 0

2. Ketetapan dan Kesesuaian Hasil

Tanggapan responden mengenai indikator ketetapan dan kesesuaian hasil

terdiri dari 2 butir pernyataan yaitu :

Tabel 4.13

Rekapitulasi Tanggapan Responden Terhadap Indikator Ketetapan dan Kesesuaian Hasil

No Pernyataan

Skor Tanggapan Responden Skor Aktua l Skor Ideal % Mean Skor 5 4 3 2 1 2 Saya menggunakan anggaran sesuai

dengan yang telah

ditetapkan F 14 29 12 10 10 252 375 67,2 0 3,36 % 18,6 7 38,6 7 16,0 0 13,3 3 13,3 3 3 Saya selalu elaksanakan kegiatan, program, dan kebijaksanaan sesuai

dengan kebutuhan dan

prioritas untuk menciptakan suatu efektivitas F 14 39 12 6 4 278 375 74,1 3 3,71 % 18,6 7 52,0 0 16,0 0 8,00 5,33 Total Skor F 28 68 24 16 14 530 750 70,6 7 3,53 % 18,6 7 45,3 3 16,0 0 10,6 7 9,33

Sumber : Data diolah

3. Tingkat Pencapaian Program

Tanggapan responden mengenai indikator tingkat pencapaian program

Tabel 4.14

Rekapitulasi Tanggapan Responden Terhadap Indikator Tingkat Pencapaian Program

No Pernyataan

Skor Tanggapan Responden Skor Aktua l Skor Ideal % Mean Skor 5 4 3 2 1

4 Saya telah maksimal

melaksanakan sasaran kerja, kegiatan, dan program F 14 39 12 7 3 279 375 74,4 0 3,72 % 18,6 7 52,0 0 16,0 0 9,33 4,00 Total Skor F 14 39 12 7 3 279 375 74,4 0 3,72 % 18,6 7 52,0 0 16,0 0 9,33 4,00

Sumber : Data diolah

4. Dampak Hasil Kegiatan Terhadap Masyarakat

Tanggapan responden mengenai indikator dampak hasil kegiatan terhadap

masyarakat terdiri dari 1 butir pernyataan yaitu :

Tabel 4.15

Rekapitulasi Tanggapan Responden Terhadap Indikator Dampak Hasil Kegiatan Terhadap Masyarakat

No Pernyataan

Skor Tanggapan Responden Skor Aktua l Skor Ideal % Mean Skor 5 4 3 2 1 5 Saya membawa

pengaruh baik terhadap lingkungan masyarakat

atas kinerja yang

dihasilkan F 18 45 12 0 0 306 375 81,6 0 4,08 % 24,0 0 60,0 0 16,0 0 0 0 Total Skor F 18 45 12 0 0 306 375 81,6 0 4,08 % 24,0 0 60,0 0 16,0 0 0 0

Sumber : Data diolah

5. Kesesuaian Realisasi Anggaran Dengan Anggaran

Tanggapan responden mengenai indikator dampak hasil kegiatan terhadap

masyarakat terdiri dari 1 butir pernyataan yaitu :

Tabel 4.16

Rekapitulasi Tanggapan Responden Terhadap Indikator Dampak Hasil Kegiatan Terhadap Masyarakat

No Pernyataan

Skor Tanggapan Responden Skor Aktua l Skor Ideal % Mean Skor 5 4 3 2 1

6 Hasil anggaran yang

telah dicapai sesuai dengan rencana yang telah ditetapkan F 12 33 11 10 9 254 375 67,7 3 3,39 % 16,0 0 44,0 0 14,6 7 13,3 3 12,0 0 Total Skor F 12 33 11 10 9 254 375 67,7 3 3,39 % 16,0 0 44,0 0 14,6 7 13,3 3 12,0 0

Sumber : Data diolah

6. Pencapaian Efisiensi Operasional

Tanggapan responden mengenai indikator pencapaian efisiensi operasional

Tabel 4.17

Rekapitulasi Tanggapan Responden Terhadap Indikator Pencapaian Efisiensi Operasional

No Pernyataan

Skor Tanggapan Responden Skor Aktua l Skor Ideal % Mean Skor 5 4 3 2 1

7 Ketetapan biaya yang

dianggarkan

sebelumnya sesuai

dengan pengeluaran

dalam melaksanakan

program dan kegiatan

F 20 45 10 0 0 310 375 82,6 7 4,13 % 26,6 7 60,0 0 13,3 3 0 0 Total Skor F 20 45 10 0 0 310 375 82,6 7 4,13 % 26,6 7 60,0 0 13,3 3 0 0

Sumber : Data diolah

7. Moral Perilaku Pegawai

Indikator moral perilaku pegawai terdiri dari 1 butir pernyataan yaitu :

Tabel 4.18

Rekapitulasi Tanggapan Responden Terhadap Indikator Moral Perilaku Pegawai

No Pernyataan

Skor Tanggapan Responden Skor Aktua l Skor Ideal % Mean Skor 5 4 3 2 1

8 Saya selalu berperilaku

sesuai dengan

peraturan yang telah ditetapkan F 20 43 12 0 0 308 375 82,1 3 4,11 % 26,6 7 57,3 3 16,0 0 0 0 Total Skor F 20 43 12 0 0 308 375 82,1 3 4,11 % 26,6 7 57,3 3 16,0 0 0 0

Sumber : Data diola

Tabel 4.19

Rekapitulasi Tanggapan Responden Mengenai Variabel Kinerja Aparatur Pemerintah Daerah N o Indikator Skor Aktua l Skor Ideal % Mean Skor Kategori

1 Pencapaian target kinerja dari suatu

program 254 375

67,7

3 3,39

Cukup Baik

2 Ketetapan dan kesesuaian hasil 530 750 70,6

7 3,53 Baik

3 Tingkat pencapaian program 279 375 74,4

0 3,72 Baik

4 Dampak hasil kegiatan terhadap

masyarakat 306 375

81,6

0 4,08 Baik

5 Kesesuaian realisasi anggaran dengan

anggaran 254 375

67,7

3 3,39

Cukup Baik

6 Pencapaian efisiensi operasional 310 375 82,6

7 4,13 Baik

7 Moral perilaku pegawai 308 375 82,1

3 4,11 Baik

Total 2241 3000 74,7

0 3,74 Baik

Sumber : Data diolah

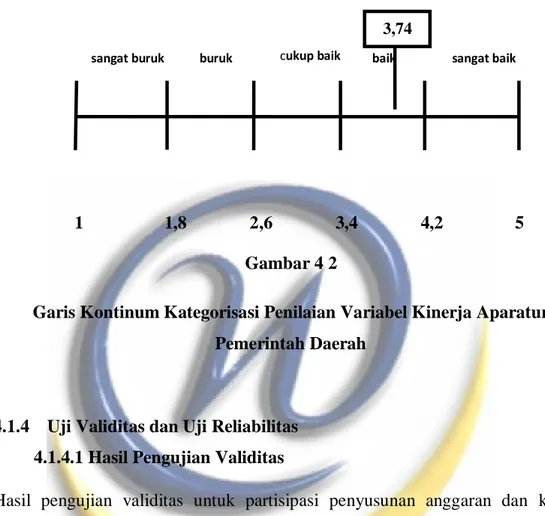

Berdasarkan tabel 4.19 di atas, kinerja aparatur pemerintah daerah pada

Satuan Kerja Perangkat Daerah di Kota Bandung jika digambarkan dengan

1 1,8 2,6 3,4 4,2 5 Gambar 4 2

Garis Kontinum Kategorisasi Penilaian Variabel Kinerja Aparatur Pemerintah Daerah

4.1.4 Uji Validitas dan Uji Reliabilitas 4.1.4.1 Hasil Pengujian Validitas

Hasil pengujian validitas untuk partisipasi penyusunan anggaran dan kinerja

aparatur pemerintah daerah yaitu sebagai berikut :

Tabel 4.20 Validitas Variabel Partisipasi Penyusunan Anggaran Butir Pertanyaan r hitung r tabel Keterangan

P1 0,935 0,227 Valid P2 0,861 0,227 Valid P3 0,923 0,227 Valid P4 0,807 0,227 Valid P5 0,944 0,227 Valid P6 0,942 0,227 Valid 3,74 cukup baik buruk

Butir Pertanyaan r hitung r tabel Keterangan P7 0,869 0,227 Valid P8 0,819 0,227 Valid P9 0,923 0,227 Valid P10 0,944 0,227 Valid P11 0,942 0,227 Valid P12 0,916 0,227 Valid

Sumber: Pengolahan Data

Berdasarkan uji validitas terhadap variabel partisipasi penyusunan anggaran

tersebut memenuhi kriteria validitas yaitu nilai r hitung > nilai r tabel.

Tabel 4.21

Validitas Variabel Kinerja Aparatur Pemerintah Daerah Butir Pertanyaan r hitung r tabel Keterangan

P1 0,926 0,227 Valid P2 0,897 0,227 Valid P3 0,903 0,227 Valid P4 0,901 0,227 Valid P5 0,859 0,227 Valid P6 0,926 0,227 Valid P7 0,820 0,227 Valid P8 0,851 0,227 Valid

Sumber: Pengolahan Data

Berdasarkan uji validitas terhadap variabel kinerja aparatur pemerintah daerah

4.1.4..2 Hasil Pengujian Reliabilitas

Hasil pengujian reliabilitas untuk partisipasi penyusunan anggaran dan

kinerja aparatur pemerintah daerah yaitu sebagai berikut :

Tabel 4.22

Reliabilitas Variabel Partisipasi Penyusunan Anggaran

Reliability Statistics Cronbach's Alpha Cronbach's Alpha Based on Standardized Items N of Items ,983 ,983 12

Sumber: Hasil Output SPSS

Berdasarkan tabel di atas, nilai koefesien reliabilitas cronbach's alpha based

on standardized items (r) variabel partisipasi penyusunan anggaran sebesar

0,983>0,6, maka variabel partisipasi penyusunan anggaran dikatakan reliabel.:

Tabel 4.23

Reliabilitas Variabel Kinerja Aparatur Pemerintah Daerah

Reliability Statistics Cronbach's Alpha Cronbach's Alpha Based on Standardized Items N of Items ,972 ,971 8

Berdasarkan tabel di atas, nilai koefesien reliabilitas cronbach's alpha based

on standardized items (r) variabel kinerja aparatur pemerintah daerah sebesar

0,972>0,6, maka variabel disiplin kerja dikatakan reliabel.

4.1.5 Analisis Koefisien Korelasi Pearson

Di bawah ini akan disajikan hasil pengujian analsisi korelasi pearson yaitu sebagai

berikut :

Tabel 4.24

Analisis Koefisien Korelasi Pearson

Correlations Partisipasi Penyusunan Anggaran Kinerja Aparatur Pemerintah Daerah Partisipasi Penyusunan Anggaran Pearson Correlation 1 ,701 Sig. (2-tailed) ,000 N 75 75

Kinerja Aparatur Pemerintah Daerah

Pearson Correlation ,701 1

Sig. (2-tailed) ,000

N 75 75

Sumber: Hasil Output SPSS

Dari tabel 4.24 di atas diketahui nilai koefisien korelasi pearson untuk

variabel partisipasi penyusunan anggaran sebesar 0,701 berada diantara

0,60<0,701<0,799, artinya variabel partisipasi penyusunan anggaran menunjukan

hubungan yang kuat dan positif terhadap variabel kinerja aparatur pemerintah

4.1.6 Uji Asumsi Klasik 4.1.6.1 Uji Normalitas

Di bawah ini akan disajikan hasil pengujian normalitas menggunakan uji

kolmogrov smirnov yaitu sebagai berikut :

Tabel 4.25

Uji Normalitas Kolmogrov Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 75

Normal Parametersa,b Mean ,0000000

Std. Deviation ,60164180 Most Extreme Differences Absolute ,100

Positive ,073

Negative -,100

Kolmogorov-Smirnov Z ,867

Asymp. Sig. (2-tailed) ,439

Sumber: Hasil Output SPSS

Berdasarkan tabel 4.25 di atas, menunjukan bahwa besarnya nilai

kolmogrov smirnov adalah 0,867 dengan nilai signifikansi 0,439. Oleh karena nilai

signifikansi yang dihasilkan oleh kolmogrov smirnov lebih dari atau 5% (taraf nyata

signifikansi penelitian) yaitu (0,439>0,05), maka dapat disimpulkan bahwa Ho

diterima atau data residual berdistribusi normal, dengan kata lain model regresi

4.1.6.2 Uji Heteroskedastisitas

Di bawah ini akan disajikan hasil pengujian heteroskedastisitas mengunakan

grafik scatterplot yaitu sebagai berikut :

Sumber: Hasil Output SPSS

Gambar 4.3 Uji Heteroskedastisitas

Dari hasil pengujian scatter plot pada Gambar 4.2 dapat dilihat bahwa tidak

ada pola yang jelas dan titik-titik menyebar antara di bawah 0 sampai di atas 0 pada

sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi hetersokedastisitas pada

model regresi.

4.1.7 Analisis Regresi Linear Sederhana

Di bawah ini akan disajikan model persamaan regresi menggunakan

analisis regresi linear sederhana yaitu sebagai berikut :

Tabel 4.26

Regresi Linear Sederhana

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) ,806 ,239 3,377 ,001 Partisipasi Penyusunan Anggaran ,690 ,082 ,701 8,403 ,000

Sumber : Hasil Output SPSS

Model persamaan regresi yang terbentuk berdasarkan hasil penelitian yaitu

sebagai berikut :

Y = 0,806 + 0,690 X

Dari model persamaan regresi tersebut dapat dijelaskan :

1. Jika α = konstanta sebesar 0,806 artinya apabila variabel independen yaitu

variabel partisipasi penyusunan anggaran dianggap konstan (bernilai 0),

maka variabel dependen yaitu variabel kinerja aparatur pemerintah daerah

akan bernilai sebesar 0,806.

2. Jika nilai koefisien regresi variabel partisipasi penyusunan anggaran

menunjukan sebesar 0,690, artinya apabila variabel partisipasi penyusunan

anggaran mengalami peningkatan sebesar (satu) satuan, maka variabel

dependen yaitu variabel kinerja aparatur pemerintah daerah akan

mengalami peningkatan sebesar 0,690.

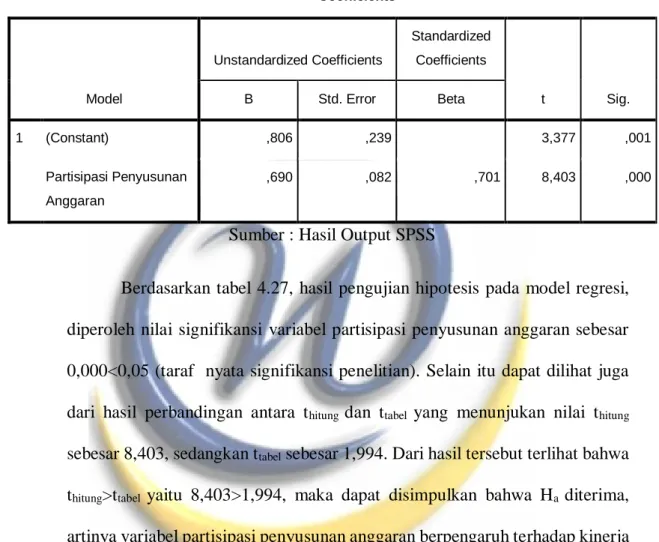

4.1.8 Pengujian Hipotesis

Di bawah ini akan disajikan hasil pengujian hipotesis parsial menggunakan

Tabel 4.27 Pengujian Hipotesis Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) ,806 ,239 3,377 ,001 Partisipasi Penyusunan Anggaran ,690 ,082 ,701 8,403 ,000

Sumber : Hasil Output SPSS

Berdasarkan tabel 4.27, hasil pengujian hipotesis pada model regresi,

diperoleh nilai signifikansi variabel partisipasi penyusunan anggaran sebesar

0,000<0,05 (taraf nyata signifikansi penelitian). Selain itu dapat dilihat juga

dari hasil perbandingan antara thitung dan ttabel yang menunjukan nilai thitung

sebesar 8,403, sedangkan ttabel sebesar 1,994. Dari hasil tersebut terlihat bahwa

thitung>ttabel yaitu 8,403>1,994, maka dapat disimpulkan bahwa Ha diterima,

artinya variabel partisipasi penyusunan anggaran berpengaruh terhadap kinerja

aparatur pemerintah daerah.

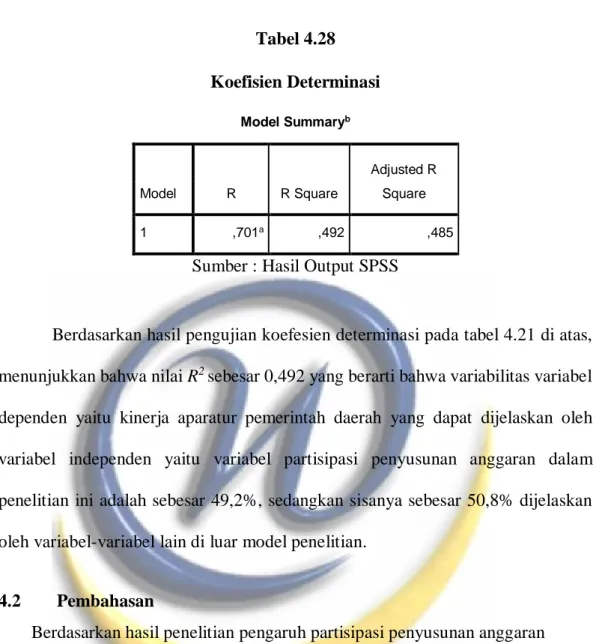

4.1.9 Analisis Koefisien Determinasi

Di bawah ini akan disajikan hasil pengujian koefesien determinasi yaitu

Tabel 4.28 Koefisien Determinasi Model Summaryb Model R R Square Adjusted R Square 1 ,701a ,492 ,485

Sumber : Hasil Output SPSS

Berdasarkan hasil pengujian koefesien determinasi pada tabel 4.21 di atas,

menunjukkan bahwa nilai R2 sebesar 0,492 yang berarti bahwa variabilitas variabel

dependen yaitu kinerja aparatur pemerintah daerah yang dapat dijelaskan oleh

variabel independen yaitu variabel partisipasi penyusunan anggaran dalam

penelitian ini adalah sebesar 49,2%, sedangkan sisanya sebesar 50,8% dijelaskan

oleh variabel-variabel lain di luar model penelitian.

4.2 Pembahasan

Berdasarkan hasil penelitian pengaruh partisipasi penyusunan anggaran

terhadap kinerja aparatur pemerintah daerah pada Satuan Kerja Perangkat Daerah

di Kota Bandung yaitu sebagai berikut :

4.2.1 Partisipasi Penyusunan Anggaran Pada Satuan Kerja Perangkat Daerah di Kota Bandung

Partisipasi penyusunan anggaran pada Satuan Kerja Perangkat Daerah Di Kota

Bandung menunjukan bahwa nilai total skor aktual yang diperoleh dari seluruh

pernyataan-pernyataan yang membentuk variabel partisipasi penyusunan anggaran

yang diperoleh adalah sebesar 75,31%. dan nilai mean skor ideal sebesar 3,77

termasuk dalam kategoribaik. Hal ini menunjukan bahwa partisipasi penyusunan

anggaran yang ditunjukan oleh Satuan Kerja Perangkat Daerah di Kota Bandung

termasuk ke dalam kategori baik. Partisipasi penyusunan anggaran pada Satuan

Kerja Perangkat Daerah di Kota Bandung terdiri atas :

1. Keikutsertaan Dalam Penyusunan Anggaran

Partisipasi dalam penyusunan anggaran yang melibatkan setiap unit kerja

atau satuan kerja perangkat daerah akan memtoivasi setiap aparatur pemerintah

daerah pada satuan kerja perangkat daerah untuk dapat menigkatkan kinerjanya

dalam mempertanggungjawabkan anggaran yang telah disepakati. Berkaitan

dengan mengajukan usulan diperoleh nilai persentase sebesar 67,73% dengan

mayoritas responden yang menyatakan setuju sebesar 38,67% bahwa responden

beranggapan ikut serta mengajukan usulan dalam penyusunan anggaran.

Berkaitan dengan proses penyusunan anggaran diperoleh adalah sebesar

83,47% dengan mayoritas responden yang menyatakan setuju sebesar 50,67%,

bahwa responden beranggapan mereka terlibat cukup intensif dalam proses

penyusunan anggaran.Secara keseluruhan, keikutsertaan dalam penyusunan

anggaran pada Satuan Kerja Perangkat Daerah di Kota Bandung termasuk ke dalam

kategori baik.

2. Kepuasan Dalam Penyusunan Anggaran

Kepuasan merupakan kesesuaian hasil yang dirasakan setiap unit kerja

anggaran yang sudah ditetapkan secara partisipatif. Berkaitan dengan kepuasan

usulan diperoleh adalah sebesar 67,20% dengan mayoritas responden yang

menyatakan setuju sebesar 37,33%, bahwa responden beranggapan mereka merasa

puas jika usulan diterima dalam proses penyusunan anggaran. Namun dalam

pelaksanaannya terkadang usulan anggaran sering ditolak ditolak oleh kepala

daerah Pemerintah Kota Bandung.

Berkaitan dengan alasan atasan saat revisi anggaran diperoleh adalah

sebesar 82,13% dengan mayoritas responden yang menyatakan setuju sebesar

49,33%, bahwa responden beranggapan mereka puas dengan alasan atasan saat

revisi anggaran dibuat. Namun dalam pelaksanaannya masih banyak aparatur

Satuan Kerja Perangkat Daerah yang kurang merasa puas atas revisi anggaran yang

dilakukan. Dikarenakan terkadang revisi anggaran yang dilakukan tidak sesuai

kebutuhan program dari Satuan Kerja Perangkat Daerah.

3. Kebutuhan Memberikan Pendapat

Kebutuhan merpuakan adanya peranan atau pentingnya partisipasi dari

setiap unit kerja dalam proses penyusunan anggaran. Berkaitan dengan motivasi

atas usulan diperoleh adalah sebesar 74,13% dengan mayoritas responden yang

menyatakan setuju sebesar 40,00%, bahwa responden beranggapan mereka

termotivasi karena pandangan dan usulan yang telah diberikan dibutuhkan oleh

organisasi.

Berkaitan dengan forum diskusi diperoleh adalah sebesar 73,07% dengan

beranggapan adanya forum diskusi antar pegawai dan atasan sebelum penetapan

anggaran. Namun dalam pelaksanaannya forum diskusi yang diadakan antar

pegawai dengan atasa sebelum penetapan naggaran kurang eberjalan maksimal. Hal

tersebut dikarenakan forum diskusi tersebut terkadang hanya mereview hasil

anggaran yang telah disusun dan kurang dalam pembahasan detail mengenai

kesesuaian anggaran dengan program dari masing-masing Satuan Kerja Perangkat

Daerah.

4. Kerelaan Dalam Memberikan Pendapat

Kerelaan merupakan kemauan atau inisiatif dari setiap unit kerja untuk

berpartisipasi secara aktif dalam proses penyusunan anggaran. Berkaitan dengan

inisiatif dalam memberikan usulan diperoleh adalah sebesar 83,73% dengan

mayoritas responden yang menyatakan setuju sebesar 49,33%, bahwa responden

beranggapan mereka selalu berinisiatif untuk memberikan usulan dalam

penyusunan anggaran. Pada dasarnya aparatur Satuan Kerja Perangkat Daerah

memliki inisiatif yang cukup baik dalam mengajukan ususlan anggaran.

Berkaitan dengan tanggapan usulan diperoleh adalah sebesar 82,40%

dengan mayoritas responden yang menyatakan setuju sebesar 50,67%, bahwa

responden beranggapan usulan penetapan anggaran yang diusulkan oleh pegawai

pernah ditanggapi. Namun dalam pelaksanaannya usulan anggraan yang diajukan

oleh aparatur Satuan Kerja Perangkat Daerah usulan anggaran sering ditolak atau

kurang direspon hal itu menyebabkan aparatur Satuan Kerja Perangkat Daerah

5. Besarnya Pengaruh Terhadap Penetapan Anggaran Final

Besarnya pengaruh dalm hal ini menunjukan seberapa besar peran dan

kontribusi yang diberikan para manajer terhadap keputusan anggaran final.

Berkaitan dengan keputusan anggaran diperoleh adalah sebesar 67,20% dengan

mayoritas responden yang menyatakan setuju sebesar 37,33%, bahwa responden

beranggapan mereka memiliki pengaruh terhadap keputusan anggaran final.

Berkaitan dengan usulan anggaran diperoleh adalah sebesar 74,13% dengan

mayoritas responden yang menyatakan setuju sebesar 40,00%, bahwa responden

beranggapan usulan anggaran berpengaruh dalam anggaran akhir. Namun dalam

pelaksanaannya masih banyak aparatur Satuan Kerja Perangkat Daerah yang

merasa ususlan anggaran yang diajukan tidak terlalu berpengaruh te4rhadap

pentepan anggaran akhir.

6. Seringnya Atasan Meminta Pendapat Saat Angggaran Sedang Disusun

Seringnya atasan meminta pendapat atau usulan dalam proses penyusunan

anggaran mengacu kepada ada tidaknya kesempatan bagi para pegawai untuk

mengemukakan pendapat atau mengajukan usulan anggaran. Berkaitan dengan

atasan meminta pendapat diperoleh adalah sebesar 73,07% dengan mayoritas

responden yang menyatakan setuju sebesar 41,33%, bahwa responden beranggapan

mereka selalu diminta pendapat dalam proses penyusunan anggaran oleh atasan.

Berkaitan dengan usulan jika diminta diperoleh adalah sebesar 75,47%

responden beranggapan mereka diminta usulan apabila atasan merasa

membutuhkan pendapat dari orang lain.

4.2.2 Kinerja Aparatur Pemerintah Daerah Pada Satuan Kerja Perangkat Daerah di Kota Bandung

Kinerja aparatur pemerintah daerah pada Satuan Kerja Perangkat Daerah di

Kota Bandung menunjukan bahwa nilai total skor aktual yang diperoleh dari

seluruh pernyataan-pernyataan yang membentuk variabel kinerja aparatur

pemerintah daerah adalah sebesar 2241 dan skor ideal sebesar 3000, sedangkan

nilai total persentase yang diperoleh adalah sebesar 74,70% dan nilai mean skor

sebesar 3,74 termasuk dalam kategori baik. Hal ini menunjukan bahwa kinerja

aparatur pemerintah daerah yang ditunjukan oleh Satuan Kerja Perangkat Daerah

di Kota Bandung termasuk ke dalam kategori baik. Kinerja aparatur pemerintah

daerah pada Satuan Kerja Perangkat Daerah di Kota Bandung terdiri atas:

1. Pencapaian Target Kinerja Dari Suatu Program

Pencapaian target kinerja dalam menyelesaikan pekerjaan sesuai dengan

tujuan dan sasaran yang telah ditentukan perusahaan dalam meningkatkan suatu

program. Berkaitan dengan pencapaian sesuai sasaran diperoleh adalah sebesar

67,73% dengan mayoritas responden yang menyatakan setuju sebesar 44,00%,

bahwa responden beranggapan mampu menyelesaikan setiap pekerjaan sesuai

dengan sasaran kerja yang telah ditetapkan. Namun dalam pelaksanaannya masih

banyak sasaran kerja Satuan Kerja Perangkat Daerah di Kota Bandung yang belum

terealilasi atau belum mencapai target sasaran kerja yang telah ditetapkan. Hal

pembangunan infrastruktur di Kota Bandung yang dianggap bermasalah karena

pengerjaanya yang tidak tepat waktu.

2. Ketepatan dan kesesuaian hasil

Ketepatan dan kesesuaian hasil dalam penggunaan anggaran harus sesuai

dengan ketentuan yang telah ditetapkan dan melaksanakan program atau kegiatan

untuk menciptakan suatu efektivitas. Berkaitan dengan penggunaan anggaran

diperoleh adalah sebesar 67,20% dengan mayoritas responden menyatakan setuju

sebanyak 38,67% bahwa responden beranggapan telah menggunakan anggaran

sesuai dengan yang telah ditetapkan. Namun dalam pelaksanaannya masih terdapat

Satuan Kerja Perangkat Daerah yang menggunakan anggaran tidak sesuai dengan

anggaran yang ditetapkan. Hal tersebut tercermin dari laporan Badan Pemeriksa

Keuangan (BPK) masih terdapat 11 Satuan Kerja Perangkat Daerah yang

melanggar azas kepatuhan dalam laporan keuangannya terkait dengan nilai dan

kepatuhan dalam mengikuti aturan penggunaan anggaran pemerintah sebagaimana

diatur dalam Permendagri.

Berkaitan dengan penggunaan anggaran sesuai kebutuhan diperoleh adalah

sebesar 74,13% dengan mayoritas responden menyatakan setuju sebanyak 52,00%

bahwa responden beranggapan selalu melaksanakan kegiatan, program, dan

kebijaksanaan sesuai dengan kebutuhan dan prioritas untuk menciptakan suatu

efektivitas. Namun dalam pelaksanaannya masih terdapat Satuan Kerja Perangkat

Daerah dalam menggunakan anggaran kurang bisa menempatkan kebutuhan dan

Daerah harus lebih berhati-hati dalam menggunakan anggaran, serta memahami

dan mentaati prosedur yang sudah ditetapkan.

3. Tingkat Pencapaian Program

Tingkat pencapaian program dalam memaksimalkan pelaksanaan sasaran

kerja, kegiatan, dan program. Berkaitan dengan memaksimalakan sasaran diperoleh

adalah sebesar 74,40% dengan mayoritas responden menyatakan setuju sebanyak

52,00% bahwa responden beranggapan telah maksimal melaksanakan sasaran

kerja, kegiatan, dan program. Namun dalam pelaksanaannya masih terdapat Satuan

Kerja Perangkat Daerah yang belum mampu maksimal dalam melaksanakan

sasaran kerja, kegiatan, dan program sesuai dengan target.

4. Dampak Hasil Kegiatan Terhadap Masyarakat

Dampak hasil kegiatan harus memberikan pengaruh baik terhadap

lingkungan masyarakat atas kinerja perusahaan yang dihasilkan. Berkaitan dengan

pengaruh terhadap masyarakat diperoleh adalah sebesar 81,60% dengan mayoritas

responden menyatakan setuju sebanyak 60,00% bahwa responden beranggapan

membawa pengaruh baik terhadap lingkungan masyarakat atas kinerja yang

dihasilkan. Namun dalam pelaksanaannya masih terdapat Satuan Kerja Perangkat

Daerah yang masih kurang memberikan pengaruh baik terhadap masyarakat. Hal

tersebut tercermin dari laporan Ombudsman yang menyebutkan bahwa beberapa

Satuan Kerja Perangkat Daerah di Kota Bandung masih memiliki pelayanan publik

5. Kesesuaian Realisasi Anggaran Dengan Anggaran

Kesesuaian realisasi anggaran harus tercapai sesuai dengan rencana yang

telah ditetepakan perusahaan sebelumnya agar tercapainya sasaran. Berkaitan

dengan realisasi anggaran diperoleh adalah sebesar 67,73% dengan mayoritas

responden menyatakan setuju sebanyak 44,00% bahwa responden beranggapan

hasil anggaran yang telah dicapai sesuai dengan rencana yang telah ditetapkan.

Namun dalam pelaksanaannya hasil penetapan anggaran yang divbuat masih

banyak yang kurang s \esuai dengan rencana program yang akan diajalankan oleh

Satuan Kerja Perangkat Daerah. Hal tersebut karena kurang maksmilnya

penyusunan anggaran yang dilakukan.

6. Pencapaian Efisiensi Operasional

Biaya yang dianggarkan harus sesuai dengan ketetapan biaya sesuai dengan

pengeluaran dalam melaksanakan kegiatan agar tercapainya efisiensi operasional.

Berkaitan dengan kesesuaian anggaran diperoleh adalah sebesar 82,67% dengan

mayoritas responden menyatakan setuju sebanyak 60,00% bahwa responden

beranggapan ketetapan biaya yang dianggarkan sebelumnya sesuai dengan

pengeluaran dalam melaksanakan program dan kegiatan. Namun dalam

pelaksanaannya masih terdapat ketidaksesuaian pengelauaran dengan biaya yang

dianggarakan sebelumnya. Hal tersebut mengharuskan Satuan Kerja Perangkat

Daerah harus lebih berhati-hati dalam menggunakan anggaran memahami dan

7. Moral Perilaku Pegawai

Moral perilaku pegawai dalam lingkungan kerja dijaga dengan baik sesuia

dengan peraturan yang telah ditetapkan agar terjdinya kedisiplinan di lingkungan

perushaan. Berkaitan dengan perilaku diperoleh adalah sebesar 82,13% dengan

mayoritas responden menyatakan setuju sebanyak 57,33% bahwa responden

beranggapan mereka selalu berperilaku sesuai dengan peraturan yang telah

ditetapkan. Namun dalam pelaksanaannya masih terdapat ketidaksesuaian

pelaksanaan anggaran yang dilakukan Satuan Kerja Perangkat Daerah dengan

peraturan yang berlaku umum. Hal tersebut tercermin dari laporan Badan

Pemerikasa Keuangan (BPK) yang menenmukan masih adanya Satuan Kerja

Perangkat Daerah yang tidak mengikuti nilai dan kepatuhan dalam mengikuti

aturan penggunaan anggaran pemerintah sebagaimana diatur dalam Permendagri.

4.2.3 Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Aparatur Pemerintah Daerah

Hasil penelitian menunjukan bahwa partisipasi penyusunan anggaran

berpengaruh terhadap kinerja aparatur pemerintah daerah. Besarnya pengaruh

partisipasi penyusunan anggaran dalam memberikan kontribuasi pengaruh terhadap

kinerja aparatur pemerintah daerah sebesar 49,2%. Hasil penelitian ini didukung

oleh landasan teori pada pembahasan sebelumnya yang menyatakan bahwa adanya partisipasi dalam penyusunan anggaran yang melibatkan setiap unit kerja

atau satuan kerja perangkat daerah akan memtoivasi setiap aparatur pemerintah

daerah pada satuan kerja perangkat daerah untuk dapat menigkatkan kinerjanya

tinggi partisipasi penyusunan anggaran, maka semakin tinggi pula kinerja aparatur

pemerintah daerah. Partisipasi dianggap sebagai sarana aktualisasi yang terbaik

untuk para pekerja dalam rangka mengingatkan diri mereka kepada masing-masing

tanggung jawab atas tugas yang didapat (Anthony dan Govindarajan, 2005).

Anggaran pemerintah daerah dibuat melalui usulan dari unit kerja yang

disampaikan kepada kepala bagian dan diusulkan kepada kepada daerah, dan

setelah itu bersama-sama DPRD menetapkan anggaran daerah yang dibuat sesuai

dengan peraturan daerah yang berlaku. Proses anggaran daerah disusun dan

dilaksanakan oleh tim anggaran eksekutif bersama-sama unit organisasi perangkat

daerah (unit kerja).Hal ini sangat penting karena aparat SKPD pemerintah daerah

akan merasa lebih produktif dan puas akan pekerjaannya sehingga memungkinkan

munculnya perasaan berprestasi yang akan meningkatkan kinerjanya. Partisipasi

penyusunan anggaran terhadap kinerja pemerintah daerah menjelaskan partisipasi

akan menguntungkan suatu organisasi perusahaan. Partisipasi telah menunjukkan

dampak positif terhadap sikap pegawai dalam meningkatkan kerja organisasi

(Dharmanegara, 2010).

Oleh akrena itu dengan adanya partisipasi dalam proses penyusunan anggaran

di yang melibatkan seluruh unsur SKPD pada Pemerintah Kota Bandung, maka

akan menciptakan kondusifitas dan kesesuaian antara angfgaran yang ditetapkan

dengan kebutuhan program yang menajdi sasaran seluruh jajaran Pemerintah Kota

Bandung. Kesesuaian anggaran yang ditetapakan akan menciptakan kepuasan bagi

seluruh jajaran Pemerintah Kota Bandung sehingga dapat ebrdampak pada kinerja

penelitian sebelumnya yang dilakukan oleh Yanida (2013), Abdullah (2010),

Rohman (2012), Purnomo (2015), Intan (2014), Ratmanik (2013), dan Sardjito dan

Muthaher (2007). Hasil penelitiannya menunjukan bahwa partisipasi penyusunan