1.1. Latar Belakang Masalah

Perkembangan dunia usaha di Indonesia tidak lepas dari pengaruh perkembangan teknologi informasi. Dengan adanya teknologi informasi tersebut memberikan kemudahan kepada dunia usaha untuk melakukan aktivitas bisnisnya. Salah satunya adalah peranti lunak (software) yang digunakan untuk kelancaran proses bisnis sehingga akan mempercepat pekerjaan dan menciptakan biaya operasional yang murah pada suatu perusahaan. Perkembangan pengguna software semakin lama semakin meningkat, hal tersebut dilihat dari pendapatan software, salah satu contoh software SAP ( Service Access Point ) Asia Pasifik dan Jepang Tumbuh 23% pada 2008. SAP Asia Pasifik Jepang (SAP APJ) berhasil menunjukkan kinerja yang terus optimal di pasar bisnis software wilayah APJ sepanjang tahun 2008. Selama Kuartal Keempat 2008, SAP Asia Pasifik dan Jepang berhasil mempertahankan pertumbuhan para pelanggannya secara signifikan. Di Indonesia, selama periode tahun 2008, total revenue SAP Indonesia meningkat 19% dibanding tahun sebelumnya, sedangkan revenue software meningkat 12%; serta revenue software dan software terkait layanan naik 15%. Hingga saat ini SAP Indonesia memiliki lebih dari 450 pelanggan. (SDA Asia News, 2009).

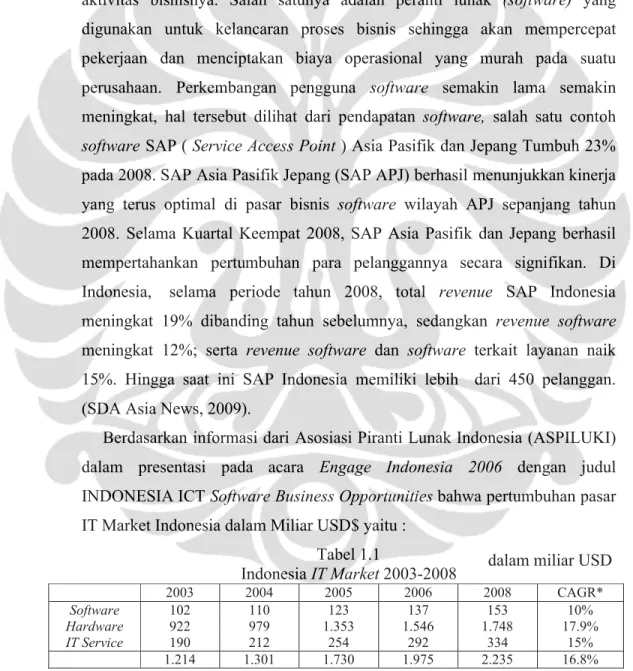

Berdasarkan informasi dari Asosiasi Piranti Lunak Indonesia (ASPILUKI) dalam presentasi pada acara Engage Indonesia 2006 dengan judul INDONESIA ICT Software Business Opportunities bahwa pertumbuhan pasar IT Market Indonesia dalam Miliar USD$ yaitu :

Tabel 1.1 Indonesia IT Market 2003-2008 2003 2004 2005 2006 2008 CAGR* Software Hardware IT Service 102 922 190 110 979 212 123 1.353 254 137 1.546 292 153 1.748 334 10% 17.9% 15% 1.214 1.301 1.730 1.975 2.235 16.8%

* Compound Annnual Growth Rate (Tingkat Pertumbuhan Rata-Rata) Sumber : website IDC, 2005

Sehubungan dengan berkembangnya software dalam dunia bisnis maka terdapat peluang dan tantangan dalam dunia perpajakan Indonesia. Banyaknya software-software dari negara lain yang masuk ke Indonesia mengakibatkan terjadinya perdagangan yang melewati batas-batas wilayah negara. Dalam hal ini aspek tentang perpajakan harus diatur dengan jelas karena masih sering terjadi perbedaan interpretasi tentang penghasilan atas software yang dijual oleh reseller kepada pengguna akhir yaitu dianggap royalty atau bussiness income. Terkadang negara pengekspor software memiliki peraturan yang berbeda dengan peraturan perpajakan di Indonesia.

Berdasarkan Perbandingan antara Model OECD, PBB dan Amerika, royalti yang definisi dalam Model OECD, PBB dan Amerika dijelaskan di bawah ini:

Tabel 1.2.

Perbandingan Definisi Royalti Model OECD, Model PBB dan Model Amerika Pasal. 12(2) Model OECD, 2005 Pasal 12 (3) 1981 Model PBB

/2001 Model PBB Art. 1996 US Model, 1996 Pasal 12 (2) US Model, 2006

Istilah "royalti" sebagaimana digunakan dalam pasal ini berarti pembayaran dalam bentuk apapun yang diterima sebagai pertimbangan untuk penggunaan, atau hak untuk menggunakan, setiap hak cipta dari sastra, seni atau karya ilmiah termasuk film-film, setiap paten, trade mark, desain atau model, rencana, formula atau proses rahasia, atau informasi tentang industri, komersial atau pengalaman ilmiah.

Istilah "royalti" sebagaimana digunakan dalam Pasal ini berarti pembayaran dalam bentuk apapun yang diterima sebagai pertimbangan untuk penggunaan, atau hak untuk menggunakan, setiap hak cipta dari sastra, seni atau karya ilmiah termasuk film film, atau film atau kaset yang digunakan untuk radio atau siaran televisi, setiap paten, merek dagang, desain atau model, rencana, rumus rahasia.

Istilah "royalti" sebagaimana digunakan dalam Konvensi ini berarti:

a) ada pertimbangan untuk penggunaan, atau hak untuk menggunakan, setiap hak cipta dari sastra, artistik, ilmiah atau pekerjaan lainnya (termasuk perangkat lunak komputer, film, kaset audio atau video atau disk, dan alat reproduksi suara atau gambar), setiap paten, merek dagang, desain atau model, rencana, rumus rahasia atau proses, atau lainnya seperti hak atau properti, atau informasi tentang industri, komersial, atau pengalaman ilmiah, dan memperoleh berasal dari keadaan mengasingkan diri dari setiap properti yang dijelaskan di subparagraph (a), asalkan seperti mendapatkan kontingen adalah pada produktivitas, penggunaan, atau pembagian yang properti.

Istilah "royalti" sebagaimana digunakan dalam Pasal ini berarti:

a) pembayaran apapun diterima sebagai pertimbangan untuk penggunaan, atau hak untuk menggunakan, semua hak cipta dari sastra, seni, ilmiah atau pekerjaan lainnya (termasuk film films), setiap paten, merek dagang, desain atau model, rencana, formula atau proses rahasia, atau informasi tentang industri, komersial atau ilmiah pengalaman, dan

b) memperoleh berasal dari keadaan mengasingkan diri dari setiap properti yang dijelaskan dalam subparagraph), untuk taraf bahwa mendapatkan kontingen adalah pada produktivitas, penggunaan, atau pembagian yang properti. Yang dimaksud dengan royalti yang di

AS dari Model yang berbeda dari OECD Model bahwa: Sebuah penangkapan semua kategori cipta barang tak berwujud ditambahkan (yakni dari hak cipta, "Pekerjaan lain" ditambahkan ke sastra, seni dan karya ilmiah);

Menurut Simontacchi dan Uustalu (2000), dibandingkan dengan, satu-satunya perubahan adalah OECD Model Pasal 12 (2) :

Yang dimaksud dengan royalti dalam pasal 12 (2) dari OECD Model dapat dibagi menjadi dua bagian utama:

a. pertimbangan diterima untuk penggunaan, atau hak untuk menggunakan: – dari setiap hak cipta kesusasteraan, karya seni atau ilmiah termasuk film-film; – semua paten, merk dagang, desain atau model, rencana, rumus atau proses rahasia,

atau

b. pertimbangan untuk menerima informasi tentang industri, komersial ilmiah atau pengalaman.

Pengenaan perpajakan atas software masih terkadang menimbulkan kontroversi. Menurut informasi dari Ketua Asosiasi Piranti Lunak Indonesia, Djarot Subiantoro, 2007, “pajak royalti pada produk software perlu dikaji lagi terutama pada sisi definisi royalti lisensi peranti lunak itu sendiri, mengingat hal itu sangat jauh berbeda dengan lisensi franchise yang menghasilkan pendapatan,”. Hal ini yang menyebabkan masih sering ditemukan kesalahan perlakuan pemotongan pajak atas software yang menurut interprestasi pegawai pajak merupakan royalti dan wajib pajak dalam hal ini adalah reseller menganggap perpajakan atas software merupakan laba usaha (bussiness income) yang tidak akan dikenakan pajak lagi atas royalti. Dengan tidak dikenakannya sebagai royalti maka ada kemungkinan bisa terjadi penghindaran pajak pada negara sumber. Menurut pemahaman masyarakat perpajakan internasional, perlakuan perpajakan tersebut hanya dapat ditentukan dengan berdasarkan perjanjian penghindaran pajak berganda antara dua negara yang mengadakan perjanjian. Hal tersebut juga berpengaruh dengan definisi dari royalti yang berbeda pada setiap negara. Selain itu, masih terdapat juga tarif pajak yang bervariasi tergantung dari model transaksinya. Berdasarkan hal tersebut diatas membuat penulis tertarik untuk menganalisa perlakuan perpajakan atas software yang menurut penulis merupakan negara Asia yang sedang berkembang terutama dalam bidang industri software yaitu India dan China. Negara tersebut memiliki persepsi yang berbeda mengenai royalty dan bussiness income dengan Indonesia.

1.2. Perumusan Masalah

Ketidakjelasan persepsi pengenaan pajak atas software sebagai royalti atau bussiness income yang berdampak pada penerimaan pajak negara maka yang menjadi permasalahan pokok dalam penulisan tesis ini. Diperlukan adanya ketentuan yang memberikan pengertian yang jelas antara royalti dan bussiness income untuk keperluan pengenaan pajak atas software yang berkaitan dengan negara lain.

Dari uraian diatas, pokok permasalahan dapat dirinci menjadi beberapa hal dibawah ini :

1. Bagaimana perlakuan perpajakan atas software di India dan China?

2. Mengapa masih terjadi perbedaan interpretasi penerapan pemajakan atas software di Indonesia?

3. Bagaimana seharusnya perlakuan perpajakan yang tepat atas software?

4. Bagaimana kasus/isu-isu kontemporer yang terjadi yang terkait royalti software yang terjadi di Indonesia?

1.3. Tujuan Penelitian

Tujuan yang hendak dicapai dalam penelitian tersebut adalah sebagai berikut: 1. Membandingkan perlakuan perpajakan atas software di India dan China. 2. Menganalisis penyebab perbedaan intrepretasi pemajakan atas software di

Indonesia.

3. Menganalisis perlakuan perpajakan yang seharusnya diterapkan pada software di Indonesia.

4. Menganalisis bagaimana kasus/isu-isu kontemporer yang terjadi yang terkait royalty software yang terjadi di Indonesia.

1.4. Signifikansi Penelitian

Penelitian ini diharapkan berguna sebagai: 1) Signifikansi Ilmiah

Penelitian ini diharapkan dapat menghasilkan suatu kajian mengenai pemajakan atas software, ditinjau dari teori/konsep pajak penghasilan dan teori yang berkaitan dengan transaksi pembayaran atas software yang diperoleh dari

menghasilkan suatu simpulan yang menjelaskan tentang bagaimana seharusnya pengenaan pajak penghasilan yang tepat dari transaksi software.

Selanjutnya, penelitian ini dapat menggabungkan teori-teori perpajakan dan software secara lebih komprehensif. Dengan demikian dapat diperoleh pemahaman yang utuh yang dapat menjelaskan tentang pengertian dari software dan pengklasifikasiannya sehingga bisa diketahui software yang dianggap sebagai royalti atau bussiness income.

2) Signifikansi Praktis

Penelitian ini diharapkan dapat memberikan penyelesaian bagi persengketaan yang terjadi dengan tetap mengacu pada teori yang ada. Bagi industri software dapat mempunyai suatu kepastian hukum, sehingga dapat diminimalisir timbulnya kesalahan penerapan pengenaan perpajakan atas software yang seharusnya tidak dianggap sebagai royalti. Selain itu juga dapat memberikan suatu keadilan kepada para end user (pengguna akhir) dalam hal ini adalah negara pengimpor software. Penelitian ini diharapkan pula dapat memberikan masukan kepada pemerintah dalam mendesain kebijakan perpajakan yang tidak menghambat kemajuan industri software di tanah air, namun juga tidak akan mengganggu penerimaan negara. Selain itu, penelitian ini juga diharapkan dapat menjadi masukan kepada pemerintah dalam membuat kebijakan yang berkaitan dengan karakteristik transaksi atas pembayaran software.

1.5 Sistematika Penulisan

Pembahasan tesis ini dibagi dalam 5 (lima) bab, masing-masing bab saling mendukung dan merupakan satu kesatuan. Bab 1 merupakan bab Pendahuluan yang memaparkan Latar Belakang Masalah, Perumusan Masalah, Tujuan Penelitian, Manfaat Penelitian, dan pada bagian akhir merupakan Sistematika Penulisan. Pada Bab 2, membahas berbagai teori para ahli mengenai pokok masalah dalam penelitian ini, antara lain mengenai Penelitian Terdahulu, Perpajakan Internasional, Yuridiksi pemajakan, Prinsip-Prinsip Pemungutan Pajak, Definisi dan klasifikasi software menurut para ahli, Definisi royalti menurut Model PBB dan OECD, Know-how, dan konsep bentuk usaha tetap. Bab 3 membahas mengenai metode penelitian yaitu berisi pendekatan penelitian, jenis/tipe penelitian berdasarkan tujuan, metode dan strategi penelitian

yaitu berupa pengumpulan data, pengolahan data dan analisa data, narasumber/informan, proses penelitian dan keterbatasan penelitian. Bab 4 menguraikan gambaran umum tentang karakteristik dari objek penelitian yang terkait dengan penelitian dan pembahasan penelitian dikaitkan dengan konsep teori yang digunakan. Data yang dikumpulkan dari hasil wawancara dari pernyataan narasumber akan dianalisis pada bab ini.

Bab 5 merupakan bagian penutup berisi simpulan yang merupakan jawaban pertanyaan penelitian yang didasarkan atas hasil analisis dan saran-saran yang sifatnya merupakan masukan untuk penyelesaian masalah atas sengketa yang menjadi pertanyaan penelitian.