II. TINJAUAN PUSTAKA

2.1 Tinjauan Teori-teori

2.1.1 Definisi Baitul Maal wat Tamwil

KBMT merupakan kependekan dari baitul maal wa tamwil atau dapat juga ditulis dengan baitul maal wa baitul tamwil. Secara harfiah atau lughawi, baitul maal berarti rumah dana dan baitul tamwil berarti rumah usaha. Kedua pengertian tersebut memiliki makna yang berbeda dan dampak yang berbeda pula. baitul maal dengan segala konsekuensinya merupakan lembaga sosial yang berdampak pada tidak adanya profit atau keuntungan duniawi atau material di dalamnya. Sedangkan baitul tamwil merupakan lembaga bisnis yang karenanya harus dapat berjalan sesuai prinsip bisnis yakni efektif dan efisien (Azis, 2006).

Sedangkan pengertian KBMT menurut Ridwan (2006) adalah organisasi bisnis yang juga berperan sebagai lembaga sosial. Sebagai lembaga sosial, baitul maal memiliki kesamaan fungsi dan peran dengan lembaga amil zakat (LAZ) atau badan amil zakat milik pemerintah, oleh karenanya, baitul maal ini harus didorong untuk mampu berperan secara professional menjadi LAZ yang mapan. Fungsi tersebut paling tidak meliputi upaya pengumpulan dana zakat, infaq, sedekah, wakaf dan sumber-sumber dana sosial yang lain, serta upaya penyaluran zakat kepada golongan yang paling berhak sesuai dengan ketentuan asnabiah

(fakir, miskin, amil/pengumpul zakat, mualaf, budak yang akan dibebaskan, orang yang berhutang, dan orang yang dalam perjalanan, serta orang yang berjuang di jalan Allah).

Sedangkan Rodoni (2008) mendefinisikan KBMT sebagai sebuah lembaga ekonomi kerakyatan yang berusaha membangun kegiatan produktif dan investasi dalam rangka menumbuhkambangkan dan meningkatkan kegiatan ekonomi pengusaha kecil berdasarkan prinsip syariah dan koperasi.

2.1.2 Karakteristik UMKM

UU No. 20 Tahun 2008 tentang UMKM mendefinisikan UMKM sebagai: a. Usaha mikro memiliki kekayaan paling banyak Rp. 50.000.000 atau hasil

penjualan tahunan paling banyak Rp 300.000.000

b. Usaha kecilmemiliki kekayaan bersih lebih besar dari Rp 50.000.000 sampai Rp 500.000.000 atau hasil penjualan tahunan lebih besar dari Rp 300.000.000 sampai Rp 2.500.000.000

c. Usaha Menengah memiliki kekayaan bersih lebih besar dari Rp 500.000.000

sampai Rp 10.000.000.000 atau hasil penjualan lebih besar dari Rp 2.500.000.000 sampai Rp 50.000.000.000

2.1.3 Sistem Pembiayaan Bank Syariah

Pembiayaan atau financing, adalah pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga. Dengan kata lain, pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan (Muhammad, 2005)

Pembiayaan merupakan salah satu tugas pokok bank, yaitu pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang

merupakan defisit unit. Menurut sifat penggunaannya, pembiayaan dapat dibagi menjadi dua hal (Antonio, 2001) :

1. Pembiayaan produktif, yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha, baik usaha produksi, perdagangan, maupun investasi.

2. Pembiayaan konsumtif, yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk memenuhi kebutuhan.

Sedangkan menurut keperluannya, pembiayaan produktif dapat dibagi menjadi dua hal. Pembagiannya adalah sebagai berikut (Antonio, 2001) :

1. Pembiayaan modal kerja, yaitu pembiayaan untuk memenuhi kebutuhan : a. peningkatan produksi, baik secara kuantitatif (jumlah hasil produksi), maupun secara kualitatif (peningkatan kualitas/mutu hasil produksi), b. untuk keperluan perdagangan atau peningkatan utility of place dari suatu barang. 2. Pembiayaan investasi, yaitu untuk memenuhi kebutuhan barang-barang modal

(capital goods) serta fasilitas-fasilitas yang erat kaitannya dengan itu. 2.1.4 Jenis-jenis Pembiayaan

Jenis pembiayaan pada bank syariah akan diwujudkan dalam bentuk aktiva produktif dan aktiva tidak produktif (Muhammad, 2005) yaitu :

1. Jenis aktiva produktif pada bank syari‟ah, dialokasikan dalam bentuk pembiayaan sebagai berikut :

a. Pembiayaan dengan prinsip bagi hasil. Untuk jenis pembiayaan dengan prinsip ini meliputi :

1. Pembiayaan Mudharabah

Adalah perjanjian antara penanam dana dan pengelola dana untuk melakukan kegiatan usaha tertentu, dengan pembagian keuntungan antara kedua belah pihak berdasarkan nisbah yang telah disepakati sebelumnya. 2. Pembiayaan Musyarakah

Adalah perjanjian di antara para pemilik dana/modal untuk mencampurkan dana/modal mereka pada suatu usaha tertentu, dengan pembagian keuntungan di antara pemilik dana/modal berdasarkan nisbah yang telah disepakati sebelumnya, misalnya pembiayaan modal kerja dan pembiayaan ekspor.

b. Pembiayaan dengan prinsip jual beli (piutang). Untuk jenis pembiayaan dengan prinsip ini meliputi :

1. Pembiayaan Murabahah

Perjanjian jual beli antara bank dan nasabah dimana bank syari‟ah membeli barang yang diperlukan oleh nasabah kemudian menjualnya kepada nasabah yang bersangkutan sebesar harga perolehan ditambah dengan margin yang disepakati antara bank syariah dan nasabah.

2. Pembiayaan Salam

Adalah perjanjian jual beli barang dengan cara pemesanan dengan syarat-syarat tertentu dan pembayaran harga terlebih dahulu. Pembiayaan Salam dilakukan untuk produk-produk pertanian.

3. Pembiayaan Istishna

Adalah perjanjian jual beli dalam bentuk pemesanan pembuatan barang dengan kriteria dan persyaratan tertentu yang disepakati antara pemesan dan penjual. Pembiayaan Istishna dilakukan untuk produk-produk infrastruktur.

c. Pembiayaan dengan prinsip sewa. Untuk jenis pembiayaan ini diklasifikasikan menjadi pembiayaan :

1. Pembiayaan Ijarah

Adalah perjanjian sewa menyewa suatu barang dalam waktu tertentu melalui pembayaran sewa.

2. Pembiayaan Ijarah Muntahiya Biltamlik/Wa Iqtina

Yaitu perjanjian sewa menyewa suatu barang yang diakhiri dengan perpindahan kepemilikan barang dari pihak yang memberikan sewa kepada pihak penyewa.

d. Surat berharga syariah

Adalah surat bukti berinvestasi berdasarkan prinsip syariah yang lazim diperdagangkan di pasar uang dan/atau pasar modal antara lain wesel, obligasi syariah, sertifikat dana syariah dan surat berharga lainnya berdasarkan prinsip syariah.

e. Penempatan

Adalah penanaman dana bank syariah pada bank syariah lainnya dan/atau bank perkreditan syariah antara lain dalam bentuk giro, dan/atau tabungan wadi‟ah, deposito berjangka dan/atau tabungan mudharabah, pembiayaan yang

diberikan, Sertifikat Investasi Mudharabah Antar Bank (sertifikat IMA) atau bentuk-bentuk penempatan lainnya berdasarkan prinsip syariah.

f. Penyertaan modal

Adalah penanaman dana bank syariah dalam bentuk saham pada perusahaan yang bergerak di bidang keuangan syariah, termasuk penanaman dana dalam bentuk surat utang konversi (convertible bonds) dengan opsi saham (equity option) atau jenis transaksi tertentu berdasarkan prinsip syariah yang berakibat bank syariah memiliki atau akan memiliki saham pada perusahaan yang bergerak di bidang keuangan syariah.

g. Penyertaan modal sementara

Adalah penyertaan modal bank syariah dalam perusahaan untuk mengatasi kegagalan pembiayaan dan/atau piutang (dept to equity swap) sebagaimana dimaksud dalam ketentuan bank Indonesia yang berlaku, termasuk dalam surat utang konvesi (convertible bonds) dengan opsi saham (equity option) atau jenis transaksi tertentu yang berakibat bank syariah memiliki atau akan memiliki saham pada perusahaan nasabah.

h. Transaksi rekening administratif

Adalah komitmen dan kontingensi (off balance sheet) berdasarkan prinsip syariah yang terdiri atas bank garansi, akseptasi/endosemen, irrevocable Letter of credit (L/C) yang masih berjalan, akseptasi wesel impor atas L/C, dan garansi lain berdasarkan prinsip syariah.

i. Sertifikat Wadi‟ah Bank Syariah (SWBI)

Adalah sertifikat yang diterbitkan Bank Indonesia sebagai bukti penitipan dana berjangka pendek dengan prinsip syariah.

2. Jenis aktiva tidak produktif yang berkaitan dengan aktivitas pembiayaan adalah berbentuk pinjaman yang disebut dengan :

1. Pinjaman Qardh

Adalah penyediaan dana dan/atau tagihan antara bank syariah dengan pihak peminjam yang mewajibkan pihak peminjam melakukan pembayaran sekaligus atau secara cicilan dalam jangka waktu tertentu.

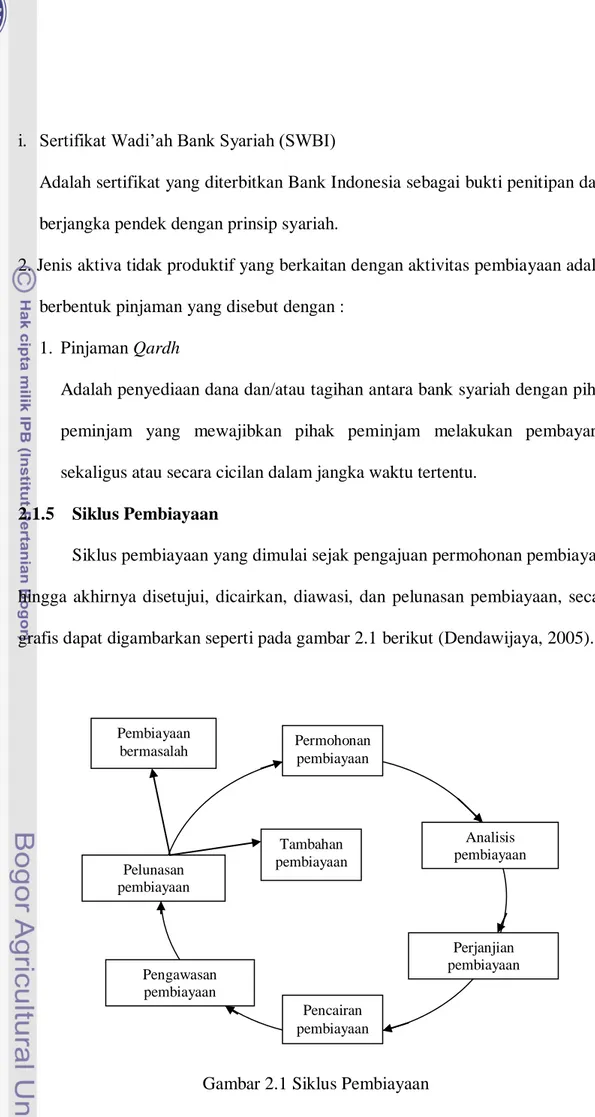

2.1.5 Siklus Pembiayaan

Siklus pembiayaan yang dimulai sejak pengajuan permohonan pembiayaan hingga akhirnya disetujui, dicairkan, diawasi, dan pelunasan pembiayaan, secara grafis dapat digambarkan seperti pada gambar 2.1 berikut (Dendawijaya, 2005).

Gambar 2.1 Siklus Pembiayaan

Permohonan pembiayaan Analisis pembiayaan Perjanjian pembiayaan Pencairan pembiayaan Pengawasan pembiayaan Pelunasan pembiayaan Tambahan pembiayaan Pembiayaan bermasalah

2.1.6 Permohonan Pembiayaan

Permohonan pembiayaan yang diajukan oleh calon nasabah kepada bank, umumnya dilakukan dengan menyampaikan dokumen-dokumen sebagai berikut (Dendawijaya, 2005) :

1. Surat permohonan resmi 2. Akte pendirian perusahaan

3. Penjelasan singkat tentang rencana proyek 4. Laporan kelayakan proyek

5. Laporan keuangan perusahaan

6. Informasi lain yang diminta bank seperti NPWP, keterangan domosili perusahaan, izin proyek, rekening perusahaan pada beberapa bank.

2.1.7 Kelayakan Pemberian Pembiayaan

Menurut Pasal 8 UU No.7 Tahun 1992, disebutkan tentang prinsip-prinsip pemberian kredit yang berbunyi,

Dalam memberikan kredit, bank umum wajib mempunyai keyakinan atas kemampuan dan kesanggupan debitur untuk melunasi hutang pembayaran bunga dan angsuran dengan tertib dan tepat waktu sesuai dengan yang diperjanjikan.

Baik bank konvensional maupun bank syariah dalam memberikan pembiayaan kepada debitur berupaya menjaga agar investasinya aman dan menguntungkan. Untuk itu bank menerapkan prinsip-prinsip dalam menilai calon debiturnya yaitu sebagai berikut (Wibowo dan Widodo, 2005):

a. Character, adalah penilaian watak debitur terutama mengenai itikad baik, kejujuran, sifat, dan kepribadiannya.

b. Capacity, adalah penilaian terhadap calon nasabah dalam hal kemampuan memenuhi kewajiban yang telah disepakati.

c. Capital, adalah modal yang dimiliki oleh debitur sendiri.

d. Collateral, adalah nilai barang jaminan yang diberikan oleh debitur yang sepadan dengan jumlah pembiayaan yang diberikan oleh bank

e. Condition, adalah kondisi dunia usaha, prospek ekonomi, dan kepastian. 2.1.8 Pelunasan Fasilitas Pembiayaan

Pelunasan pembiayaan adalah dipenuhinya semua kewajiban utang nasabah terhadap bank yang berakibat hapusnya ikatan perjanjian pembiayaan (Suyatno et al, 2007). Hal-hal yang harus diperhatikan dalam pelunasan pembiayaan diantaranya adalah perhitungan semua kewajiban utang nasabah harus segera diselesaikan sampai dengan tanggal pelunasan. Kewajiban yang harus diselesaikan adalah utang pokok, utang bunga/bagi hasil, denda-denda jika ada serta biaya administrasi yang diperlukan.

2.1.9 Pembiayaan Bermasalah

Perkembangan pemberian pembiayaan yang paling tidak menguntungkan bagi pihak bank adalah apabila pembiayaan yang diberikannya ternyata menjadi pembiayaan bermasalah. Beberapa pengertian mengenai kategori kolektibilitas pembiayaan berdasarkan ketentuan yang dibuat Bank Indonesia adalah sebagai berikut (Dendawijaya, 2005) :

1. Pembiayaan lancar, pembiayaan yang tidak mengalami penundaan pengembalian pokok pinjaman dan pembayaran bunga/bagi hasil.

2. Pembiayaan kurang lancar, pembiayaan yang pengembalian pokok pinjaman dan pembayaran bunga/bagi hasilnya telah mengalami penundaan selama 3 bulan dari waktu yang diperjanjikan.

3. Pembiayaan diragukan, pembiayaan yang pengembalian pokok pinjaman dan pembayaran bunga/bagi hasilnya telah mengalami penundaan selama 6 bulan atau dua kali dari jadwal yang telah diperjanjikan.

4. Pembiayaan macet, pembiayaan yang pengembalian pokok pinjaman dan bunga/bagi hasilnya telah mengalami penundaan lebih dari satu tahun sejak jatuh tempo menurut jadwal yang telah diperjanjikan.

2.1.10 Penyelamatan Pembiayaan Bermasalah

Dalam rangka mencegah terulangnya pembiayaan macet, dapat dilakukan dengan beberapa cara. Diantaranya adalah (Untung, 2005) :

a. Memonitor dengan baik pemenuhan nasabah atas semua persyaratan pembiayaan kredit yang disepakati bersama antara debitur dengan bank.

b. Memonitor dengan baik pemenuhan nasabah/debitur atas angsurannya sesuai dengan yang diperjanjikan

c. Memonitor perkembangan usaha dan keuangan nasabah termasuk kemampuan likuiditas dan pemenuhan kewajiban debitur kepada pihak lain selain bank semisal suplier, langganan dan sebagainya.

Monitoring perlu dilakukan karena dapat memberikan peringatan dini apabila nasabah mulai menunjukkan gejala mengalami kesulitan dalam memenuhi kewajiban kepada bank atau pihak ke tiga. Selain itu dengan monitoring

diharapkan akan dapat melakukan tindakan untuk mencegah timbulnya pembiayaan bermasalah pada waktu yang cepat dan tepat.

Dalam usaha mengatasi timbulnya pembiayaan bermasalah, pihak bank dapat melakukan beberapa tindakan penyelamatan sebagai berikut (Dendawijaya, 2005):

1. Resceduling, penjadwalan kembali sebagian atau seluruh kewajiban debitur. Misalnya angsuran pokok pinjaman yang semula dijadwalkan akan selesai dalam jangka waktu 4 bulan diubah jadwalnya sedemikian rupa sehingga pelunasan pembiayaan akan memakan waktu 5 bulan.

2. Reconditioning, merupakan usaha pihak bank untuk menyelamatkan pembiayaan kredit yang diberikannya dengan cara mengubah sebagian atau seluruh kondisi (persyaratan) yang semula disepakati bersama pihak debitur dan dituangkan dalam perjanjian kredit pembiayaan.

3. Restructuring, adalah usaha penyelamatan kredit pembiayaan yang terpaksa harus dilakukan bank dengan cara mengubah komposisi pembiayaan yang mendasari pemberian kredit pembiayaan.

4. Kombinasi dari no. 1, 2 dan 3

5. Eksekusi. Jika semua usaha penyelamatan seperti diuraikan di atas sudah dicoba, namun nasabah masih juga tidak mampu memenuhi kewajibannya terhadap bank, maka jalan terakhir adalah bank melakukan eksekusi melalui berbagai cara di antaranya menyerahkan kewajiban kepada Badan Urusan Piutang Negara atau menyerahkan perkara ke pengadilan negeri.

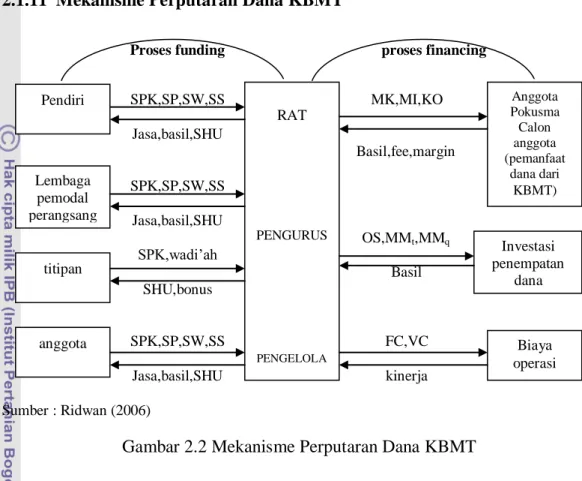

2.1.11 Mekanisme Perputaran Dana KBMT

Proses funding proses financing

SPK,SP,SW,SS MK,MI,KO Jasa,basil,SHU Basil,fee,margin SPK,SP,SW,SS Jasa,basil,SHU OS,MMt,MMq SPK,wadi‟ah Basil SHU,bonus SPK,SP,SW,SS FC,VC Jasa,basil,SHU kinerja Sumber : Ridwan (2006)

Gambar 2.2 Mekanisme Perputaran Dana KBMT

SPK (Simpanan pokok khusus) merupakan modal awal untuk mendirikan KBMT. Jumlah kepemilikan SPK tidak dibatasi, namun jumlah kepemilikan tidak mempengaruhi hak suara dalam rapat. Dana ini umumnya ditarik dari aghniya, supaya dapat mempercepat proses pendirian KBMT dan lebih cepat meningkatkan permodalan KBMT. SP (Simpanan pokok) merupakan simpanan yang menjadi bukti keanggotaan di KBMT. Besarnya SP setiap anggota sama dan pembayarannya dapat diangsur sesuai dengan ketentuan KBMT. Anggota yang sudah melunasi SP dicatat sebagai anggota penuh, dengan segala hak dan kewajibannya, sedang yang belum melunasi SP dicatat sebagai calon anggota. Nilai SP dapat disesuaikan dengan target market masing-masing KBMT.

SW (Simpanan wajib) merupakan kewajiban yang harus dibayar oleh setiap anggota KBMT sesuai dengan periode waktu yang telah ditetapkan misal

Lembaga pemodal perangsang titipan anggota RAT PENGURUS PENGELOLA Anggota Pokusma Calon anggota (pemanfaat dana dari KBMT) Investasi penempatan dana Biaya operasi Pendiri

harian, mingguan, bulanan, lapanan, dan lain-lain. Penetapan periode pembayaran dapat disesuaikan dengan kesanggupan anggota dengan mempertimbangkan pendapatan anggota. Ketiga jenis sumber dana tersebut (SPK,SP,SW) dibukukan dalam rekening modal KBMT. SS (Simpanan sukarela) merupakan simpanan atau titipan anggota dan calon anggota kepada KBMT. Bisa dalam bentuk tabungan, deposito atau bentuk-bentuk lain yang sah. Atas simpanan ini, KBMT membukukannya ke dalam rekening hutang.

Jasa merupakan produk KBMT (karena memang sebagai usaha jasa keuangan). Anggota yang telah memenuhi persyaratan dapat memperoleh pelayanan jasa keuangan yang ada di KBMT. Basil/ bagi hasil merupakan sejumlah imbalan yang dibayarkan karena seseorang telah memanfaatkan jasa di KBMT.

SHU (Sisa hasil usaha atau laba) merupakan sisa pendapatan KBMT setelah dikurangi dengan biaya-biaya selama satu tahun. Laba SHU ini akan dibagikan kepada seluruh anggota setiap tutup buku sebanding dengan jasanya kepada KBMT. Wadi‟ah merupakan titipan umum yang ada di KBMT dan umumnya yang disimpan dalam produk ini dana sosial seperti zakat, infak, dan lain-lain. Bonus merupakan imbalan yang diberikan oleh KBMT kepada penyimpan dalam bentuk wadi‟ah. MI (Modal Investasi) merupakan pembiayaan yang diberikan oleh KBMT baik kepada anggota maupun calon anggota yang diperuntukkan pemenuhan kebutuhan investasi seperti pembelian tanah, mesin, dan lain-lain.

MK (Modal Kerja) merupakan pembiayaan yang diberikan oleh KBMT baik kepada anggota maupun calon anggota yang diperuntukkan pemenuhan kebutuhan modal kerja seperti barang dagangan, bahan baku, dan lain-lain. KO/ konsumtif merupakan pembiayaan yang diberikan oleh KBMT baik kepada anggota maupun calon anggota yang diperuntukkan bagi pemenuhan kebutuhan konsumtifnya seperti pembelian perabot rumah tangga, kendaraan tidak untuk usaha, dll. Fee merupakan imbalan jasa yang harus dibayarkan oleh anggota yang memanfaatkan jasa di KBMT dalam produk hiwalah, kafalah, wahalah,dan lain-lain.

Margin merupakan keuntungan dari pembiayaan jual beli antara KBMT dengan anggota melalui produk murabahah, salam, dan istisna’. OS/Obligasi Syariah merupakan bentuk surat berharga bagi hasil dengan jangka waktu yang panjang. Obligasi syariah merupakan alternatif penempatan dana yang perspektif. MMt (mudharabah mutlaqah) merupakan bentuk penempatan atau pembiayaan

yang tidak ada ikatan khusus baik dalam jenis usaha, tempat, waktu dan lain-lain. MMq (mudharabah muqayyadah) merupakan bentuk penempatan dana

atau pembiayaan yang di dalamnya terdapat aturan khusus seperti pembatasan jenis usaha, waktu, tempat, dll. FC (fix cost) merupakan biaya tetap yang harus dikeluarkan oleh KBMT meskipun produksi menurun atau biaya yang tetap harus dibayarkan dan tidak terpengaruh dengan omzet penjualan maupun volume produksi. VC (variable cost) merupakan kebalikan dari FC. Yakni sejumlah biaya yang hanya akan dikeluarkan sebanding dengan tingkat produksi maupun penjualan.

2.2 Penelitian Terdahulu

Aryati (2006) dalam penelitiannya yang berjudul “Analisis Permintaan dan Efektifitas Pembiayaan Usaha Kecil Pada Lembaga Keuangan Mikro Syariah

KBMT Khidmatul Ummah, Kecamatan Cibungbulang, Bogor” menyatakan bahwa pembiayaan yang diberikan dipengaruhi secara nyata oleh skala usaha, lama menjadi nasabah, dan jenis usaha. Sedangkan biaya peminjaman serta agunan tidak berpengaruh nyata terhadap permintaan pembiayaan. Adapun besarnya pendapatan nasabah setelah melakukan pembiayaan mengalami peningkatan. Akan tetapi dampak pembiayaan terhadap keuntungan nasabah tidak berpengaruh secara nyata. Hal ini mengindikasikan bahwa peranan pembiayaan belum menunjukkan pengaruh yang besar dalam meningkatkan keuntungan usaha nasabah yang mengindikasikan bahwa pengelolaan pembiayaan untuk dana usaha belum terlaksana dengan baik yang dimungkinkan dari banyak pengaruh baik internal maupun eksternal.

Hidayat (2004) dalam penelitiannya yang berjudul “Efektifitas Pembiayaan Pola Bagi Hasil Pada Baitul Maal wa Tamwil (BMT) Hubbul

Wathon, Kecamatan Cilamaya, Kabupaten Karawang, Jawa Barat “ menyatakan bahwa diantara faktor-faktor yang mempengaruhi pengambilan pembiayaan oleh nasabah KBMT Hubbul Wathon adalah nisbah bagi hasil, pendapatan keluarga, pengalaman usaha, frekuensi pinjaman, besar tunggakan, jangka waktu angsuran, jumlah tanggungan keluarga dan tingkat pendidikan. Namun diantara faktor-faktor tersebut, faktor besar tunggakan dan jangka waktu angsuran berpengaruh secara nyata. Nasabah dalam hal ini benar-benar merasakan manfaat dari pembiayaan

yang diberikan oleh BMT. Nasabah merasakan kemudahan dalam pengajuan pembiayaan. mulai dari prosedur, persyaratan, jangka waktu realisasinya yang relatif cepat, biaya administrasi yang kecil, serta karakteristik petugas BMT yang ramah dan terbuka. Akan tetapi dampak dari pembiayaan yang diberikan oleh BMT tidak sesuai dengan apa yang diharapkan sehingga efektifitas pembiayaan yang telah dilakukan oleh BMT dirasa belum sepenuhnya tercapai dibuktikan dengan frekuensi pinjaman yang rendah serta tunggakan pembiayaan yang semakin meningkat.

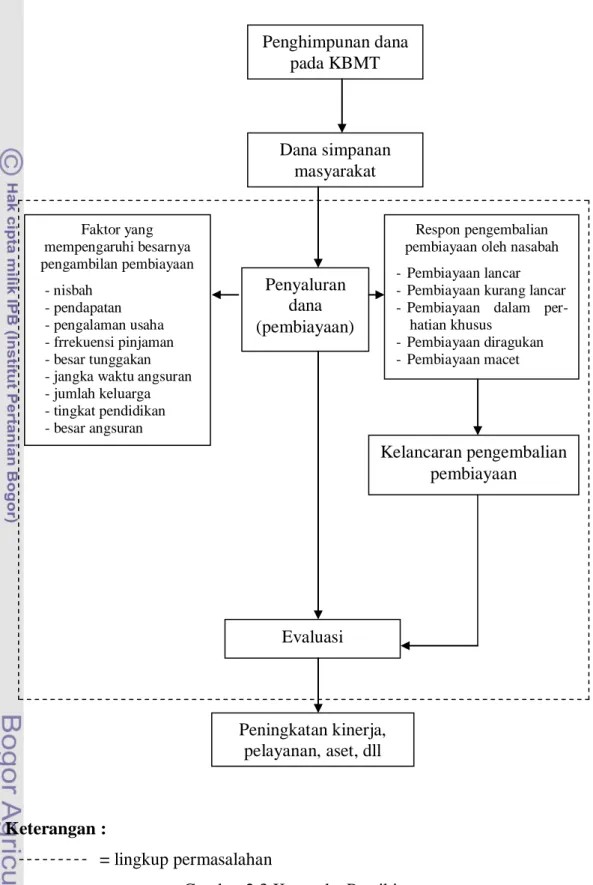

2.3 Kerangka Pemikiran

Diantara faktor-faktor yang diduga mempengaruhi permintaan pembiayaan adalah nisbah, pendapatan usaha, pengalaman usaha, frekuensi pinjaman, besar tunggakan, jangka waktu angsuran, jumlah tanggungan keluarga, tingkat pendidikan dan besar angsuran. Faktor-faktor tersebut mempengaruhi nasabah untuk mengajukan pembiayaan kepada KBMT. Dalam menyalurkan dananya dalam bentuk pembiayaan atau financing, KBMT memberikan beberapa persyaratan kepada nasabah selayaknya bank-bank umum namun lebih ringan dan memudahkan. Setelah pembiayaan diberikan kepada nasabah maka nasabah memiliki kewajiban untuk mengembalikan pembiayaan tersebut baik pokok dan bagi hasil atau nisbahnya. Dalam pengembalian pembiayaan ini ada nasabah yang mengembalikannya dengan lancar dan ada yang tidak, yang akhirnya menimbulkan adanya pembiayaan bermasalah. Bagi nasabah yang mengembalikan pembiayaan dengan lancar, diduga pembiayaan tersebut memberikan dampak tersendiri terhadap usaha nasabah tersebut baik dari segi

pendapatan, kondisi usaha, kesejahteraan keluarga ataupun kepemilikan aset. Sedangkan pembiayaan bermasalah yang menimpa nasabah KBMT akan berpengaruh terhadap permodalan dari KBMT.

Semua kegiatan dari KBMT mulai dari pengumpulan dana, penyaluran dana dan penanggulangan pembiayaan yang bermasalah akhirnya bermuara pada evaluasi KBMT itu sendiri. Evaluasi ini diharapkan oleh KBMT akan dapat meningkatkan kinerja, pelayanan, dan segala macam hal yang bertujuan untuk memajukan KBMT. Secara grafis kerangka pemikiran dalam penelitian ini dapat dilihat pada gambar 2.3 berikut ini.

Keterangan :

= lingkup permasalahan

Gambar 2.3 Kerangka Pemikiran Penghimpunan dana pada KBMT Dana simpanan masyarakat Penyaluran dana (pembiayaan) Faktor yang mempengaruhi besarnya pengambilan pembiayaan - nisbah - pendapatan - pengalaman usaha - frrekuensi pinjaman - besar tunggakan - jangka waktu angsuran - jumlah keluarga - tingkat pendidikan - besar angsuran

Respon pengembalian pembiayaan oleh nasabah - Pembiayaan lancar - Pembiayaan kurang lancar - Pembiayaan dalam

per-hatian khusus - Pembiayaan diragukan - Pembiayaan macet Kelancaran pengembalian pembiayaan Evaluasi Peningkatan kinerja, pelayanan, aset, dll

2.4 Hipotesis Penelitian

Dari perumusan masalah dan tujuan penelitian yang pertama dapat dihipotesiskan bahwa :

1. Nisbah berpengaruh positif terhadap besarnya pengambilan pembiayaan karena bagi hasil dihitung dari pendapatan nasabah, sementara nasabah dengan pendapatan yang besar cenderung mengambil pembiayaan dalam jumlah yang besar pula.

2. Pendapatan usaha keluarga berhubungan positif dengan besarnya pengambilan pembiayaan. Karena semakin besar pendapatan keluarga yang didapat maka akan semakin besar pula kemampuan nasabah tersebut dalam membayar angsuran.

3. Pengalaman usaha nasabah berhubungan positif dengan besarnya pengambilan pembiayaan. Semakin lama pengalaman usaha nasabah, maka akan semakin matang nasabah tersebut dalam mengatur keuangannya sehingga nasabah tersebut akan faham betul menentukan besarnya penarikan pembiayaan dan mampu mengelolanya dengan baik.

4. Frekuensi pinjaman berhubungan positif dengan besarnya pengambilan pembiayaan. Semakin besar frekuensi pinjaman maka akan semakin besar juga kepercayaan KBMT terhadap nasabah. Sehingga peluang nasabah tersebut untuk menaikkan jumlah pinjamannya akan semakin luas.

5. Jangka waktu angsuran berhubungan positif dengan besarnya pengambilan pembiayaan. Jika jangka waktu angsuran yang ditetapkan lama, maka akan memudahkan bagi nasabah dalam angsurannya, sehingga dapat mendorong

nasabah untuk kembali mengambil pembiayaan karena pembiayaan tersebut dirasakan mudah oleh mereka.

6. Besar angsuran berhubungan negatif dengan besarnya pengambilan pembiayaan. Semakin besar jumlah angsuran yang harus dibayarkan maka semakin kecil peluang nasabah untuk mengambil pembiayaan.

7. Jumlah tanggungan keluarga berhubungan negatif dengan besarnya pengambilan pembiayaan karena jumlah tanggungan tersebut berkorelasi dengan pendapatan nasabah yang dibelanjakan untuk kebutuhan keluarganya. Jumlah tanggungan keluarga yang banyak akan mempengaruhi kemampuan nasabah dalam membayar angsurannya.

8. Tingkat pendidikan berhubungan positif dengan besarnya pengambilan pembiayaan. Tingkat pendidikan nasabah akan mempengaruhi kemampuan nasabah tersebut dalam memahami prosedur-prosedur pembiayaan serta administrasi.