Ramdhani Kurniawan, 2013

PENGARUH TINDAKAN SUPERVISI TERHADAP

KEPUASAN KERJA JUNIOR AUDITOR

(STUDI PADA 9 KAP DI KOTA BANDUNG)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh:

RAMDHANI KURNIAWAN 0801110

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Pengaruh Tindakan Supervisi Terhadap Kepuasan

Kerja Junior Auditor

(Studi Pada 9 KAP di Kota Bandung)

Oleh

Ramdhani Kurniawan

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Ramdhani Kurniawan 2013 Universitas Pendidikan Indonesia

Februari 2013

Hak Cipta dilindungi undang-undang.

Ramdhani Kurniawan, 2013

ABSTRAK

Pengaruh Tindakan Supervisi Terhadap Kepuasan Kerja Junior Auditor

(Studi Pada 9 KAP di Kota Bandung)

Oleh:

Ramdhani Kurniawan

0801110

Pembimbing I : Drs. Karli Soedijatno, M.Si, Ak

Pembimbing II : Denny Andriana, M.B.A., Ak., C.M.A.

Penelitian ini bertujuan untuk mengetahui tentang pelaksanaan supervisi pengaruh tindakan supervisi dalam kaitannya dengan peningkatan kepuasan kerja junior auditor di Kantor Akuntan Publik (KAP) di Kota Bandung. Variabel-variabel yang diuji adalah tindakan supervisi yang di sarankan oleh AECC dan variabel kepuasan kerja menurut Herzberg. Dalam penelitian ini, peneliti menggunakan data primer untuk variabel tindakan supervisi dan kepuasan kerja melalui kuesioner yang didistribusikan kepada 30 junior auditor yang bekerja di Kantor Akuntan Publik di Kota Bandung.

Metode yang digunakan dalam penelitian ini adalah metode statistik deskriptif. Teknik sampling yang digunakan adalah teknik sampling jenuh. Adapun analisis statistik dalam penelitian adalah regresi berganda untuk mengetahui arah dan memprediksi kemungkinan apabila terjadi kenaikan atau penurunan kualitas variabel (X).

Hasil penelitian menunjukkan bahwa tidakan supervisi yang dilaksanakan di Kantor Akuntan Publik (KAP) di Kota Bandung termasuk kategori baik. Hasil pengujian hipotesis menunjukkan bahwa tindakan supervisi berpengaruh secara positif terhadap kepuasan kerja junior auditor. Berdasarkan hasil perhitungan yang telah dilakukan, pengaruh tindakan supervisi tersebut termasuk dalam kategori kuat.

Ramdhani Kurniawan, 2013

ABSTRACT

The Influence of Supervision towards Job Satisfaction of Junior Auditors

(Study In 9 KAP Kota Bandung)

By:

Ramdhani Kurniawan

0801110

Main Supervisor : Drs. Karli Soedijatno, M.Si, Ak

Co-Supervisor : Denny Andriana, M.B.A., Ak., C.M.A.

This study was aimed at investigating influences of supervision in relation to job satisfaction improvement of junior auditor in a Public Accountant Office in Bandung. The examined variables were a supervision suggested by AECC and job satisfaction variable by Herzberg. In current study, the researcher used primary data for supervision variable and questionnaires –distributed to 30 junior auditors who worked in Public Accountant Office in Bandung—for job satisfaction variable.

Research method employed in this study was descriptive statistic method. Sampling technique used was sampling technique. In addition, statistic analysis in current study was double regression to know a direction and to predict a possibility of the progression or regression of X variable’s quality.

Result of the study indicates that supervision which is implemented in Public Accountant Office in Bandung is categorized as good. The result of hypothesis test shows that supervision gives positive effect on job satisfaction of junior auditor. Based on the calculation result, the influence of supervision is categorized as strong.

Ramdhani Kurniawan, 2013 1.1Latar Belakang Penelitian 1 1.2Rumusan Masalah 6 1.3Maksud dan Tujuan Penelitian 6

1.4Kegunaan Penelitian 7 BAB II KAJIAN PUSTAKA, KERANGKA TEORITIS, DAN HIPOTESIS 2.1 Kajian Pustaka 8

2.1.1.3.2 Standar Pekerjaan Lapangan 10 2.1..1.3.3 StandarPelaporan 10

2.1.1.3.4 Standar Pengendalian Mutu 11 2.12 Supervisi 13 2.1.2.1Pengertian Supervisi 13

Ramdhani Kurniawan, 2013

2.1.3.3 Efek Kepuasan Kerja 22

2.1.4 Pengaruh Tindakan Supervisi Terhadap Kepuasan Kerja 23

2.1.5 Penelitian Terdahulu 25

2.2 Kerangka Pemikiran 25 2.3 Hipotesis 29

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian 31

3.2 Metode Penelitian 31 3.2.1 Desain Penelitian 31 3.2.2 Definisi dan Operasionalisasi Variabel 32

3.2.2.1Definisi Variabel 32 3.2.2.1Operasional Variabel ...33

3.2.3 Populasi dan Sampel Penelitian...37

3.2.4 Teknik Pengumpulan Data...38

3.2.5 Instrumen Penelitian...39

3.2.6 Teknik Analitis Data 39 3.2.6.1 Uji Validitas 40

3.2.6.2 Uji Reabilitas 41

3.2.6.3 Uji Asumsi Klasik 42 3.2.6.4 Pengujian Hipotesis 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 50

4.1.1 Gambaran Umum Populasi...50

4.1.2 Karakteristik Responden ... 53

4.1.3 Hasil Pengujian Alat Ukur Penelitian ... 56

4.1.3.1 Hasil Pengujian Validitas ... 56

4.1.3.2 Hasil Pengujian Reliabilitas ... 58

Ramdhani Kurniawan, 2013

4.1.3.3.1 Hasil Uji Normalitas ... 59

4.1.3.3.2 Hasil Uji Multikolinieritas ... 60

4.1.3.3.3 Hasil Uji Heteroskedastisitas ... 60

4.1.4 Gambaran Hasil Penelitian ... 61

4.1.4.1 Kepemimpinan dan Mentoring Dari Tindakan Supervisi ... 61

4.1.4.2 Kondisi Kerja Dari Tindakan Supervisi ... 64

4.1.4.3 Penugasan Dari Tindakan Supervisi ... 67

4.1.4.4 Kepuasan Kerja Junior Auditor ... 69

4.1.5 Pengaruh Tindakan Supervisi Terhadap Kepuasan Kerja Junior Auditor ... 72

4.1.5.1 Hasil Estimasi Persamaan Regresi ... 73

4.1.5.2 Korelasi Berganda dan Koefisien Determinasi ... 74

4.1.5.3 Pengujian Hipotesis ... 75

4.2. Pembahasan ... 77

4.2.1 Pengaruh Kepemimpinan dan Mentoring Dari Tindakan Supervisi Terhadap Kepuasan Kerja Junior Auditor... 77

4.2.2 Pengaruh Kondisi Kerja Dari Tindakan Supervisi Terhadap Kepuasan Kerja Junior Auditor ... 78

4.2.3 Pengaruh Penugasan Dari Tindakan Supervisi Terhadap Kepuasan Kerja Junior Auditor ... 79

4.2.3 Pengaruh Kepemimpinan dan Mentoring, Kondisi Kerja, Penugasan dari Tindakan Supervisi Terhadap Kepuasan Kerja Junior Auditor ... 81

Ramdhani Kurniawan, 2013

5.2 Saran ... 83

DAFTAR PUSTAKA ... 85

Ramdhani Kurniawan, 2013

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Akuntan publik merupakan suatu profesi akuntan yang memberikan jasa

kepada kliennya. Jasa yang diberikan oleh akuntan publik bisa diklasifikasikan

menjadi jasa pengujian dan jasa selain pengujian (jasa akuntansi, jasa perpajakan,

dan jasa konsultasi manajemen). Dalam pekerjaannya tersebut, akuntan publik

dituntut untuk dapat lebih meningkatkan kemampuan dan profesionalisme mereka

dalam memberikan jasa pada kliennya. Akuntan publik sebagai auditor eksternal,

juga dituntut untuk memiliki dedikasi yang tinggi terhadap profesinya, serta

menjunjung tinggi kode etik profesi yang telah ditetapkan oleh organisasi

profesinya, dalam hal ini adalah Ikatan Akuntan Indonesia (IAI). Hal ini

dilakukan untuk menjaga kepercayaan masyarakat akan kualitas jasa yang

diberikan, karena akuntan publik merupakan salah satu profesi yang

menjembatani dunia bisnis dan masyarakat.

Karyawan akan bekerja keras, disiplin dalam mencapai tujuan apabila

mereka puas bekerja dan diberi penghargaan. Akuntan publik akan lebih responsif

jika diberi penghargaan intrinsik. Ada empat elemen pemberdayaan yang

memberikan motivasi intrinsik dalam bekerja, yaitu keberadaan kesempatan untuk

memilih, pengakuan kompetensi, kebermaknaan dan kemajuan dalam bekerja

Ramdhani Kurniawan, 2013

Untuk menajalankan profesinya, seorang auditor memiliki pekerjaan yang

sangat berat sehingga dibutuhkan kinerja yang sangat berat untuk menjalankan

profesi sebagai seorang auditor. Hal tersebut hanya akan bisa diperoleh apabila

auditor mendapat reward yang sangat baik, baik berupa kebijakan perusahaan dan

administrasi, kualitas supervise, hubungan antar pribadi, kondisi kerja, gaji,

keamanan,dan status.

Kepuasan kerja pada dasarnya adalah kebutuhan manusia yang paling

penting dalam pekerjaannya, dan juga sebagai salah satu syarat terpenting dalam

mempengaruhi kehidupan seseorang. Menurut Schultz (1982), kepuasan kerja

merupakan serangkaian sikap yang dipegang oleh individu mengenai

pekerjaannya.

Dalam kenyataan yang terjadi di lapangan, profesi auditor hanya dijadikan

sebagai batu loncatan untuk mendapatkan perkerjaan yang lebih layak. Sebagai

contoh, kebanyakan auditor hanya menjalani profesinya hanya kurang dari 2

tahun dan setelah itu mereka akan meninggalkan profesi auditor untuk mencari

pekerjaan yang lebih layak. Hal ini terjadi di akibatkan oleh kurangnya kepuasan

kerja, komitmen organisasi yang masih rendah, tingkat stress yang tinggi dan

rendahnya pendapatan secara materi. Bahkan penelitian yang dilakukan oleh

Kollaritsh dalam Ratnawati (2001) melaporkan tingkat turnover auditor yang

bekerja di KAP besar mencapai 85 persen. Snead dan Harrell (1991) menyatakan

tingkat perilaku berpindah kerja (turnover) para profesional di lingkungan Kantor

Akuntan Publik (KAP) cukup tinggi. Bao et al. (1986) melaporkan tingkat

Ramdhani Kurniawan, 2013

Lebih spesifik, penelitian Lampe dan Earnest (1984) melaporkan tingkat turnover

auditor junior (staff) yang bekerja di KAP dengan pengalaman kerja 1 sampai 3

tahun mencapai 23.9 persen per tahun..

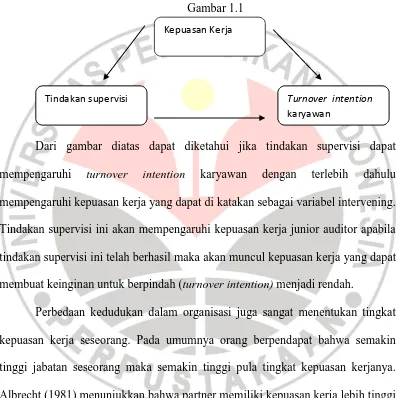

Gambar 1.1

Dari gambar diatas dapat diketahui jika tindakan supervisi dapat

mempengaruhi turnover intention karyawan dengan terlebih dahulu

mempengaruhi kepuasan kerja yang dapat di katakan sebagai variabel intervening.

Tindakan supervisi ini akan mempengaruhi kepuasan kerja junior auditor apabila

tindakan supervisi ini telah berhasil maka akan muncul kepuasan kerja yang dapat

membuat keinginan untuk berpindah (turnover intention) menjadi rendah.

Perbedaan kedudukan dalam organisasi juga sangat menentukan tingkat

kepuasan kerja seseorang. Pada umumnya orang berpendapat bahwa semakin

tinggi jabatan seseorang maka semakin tinggi pula tingkat kepuasan kerjanya.

Albrecht (1981) menunjukkan bahwa partner memiliki kepuasan kerja lebih tinggi

daripada akuntan pemula, auditor senior serta manajer. Penyebab akuntan pemula

kurang puas adalah mereka kurang menerima feedback, kemampuan mereka

kurang optimal dimanfaatkan, supervisi yang tidak memadai, hanya tersedia

sedikit kesempatan untuk ikut berpartisipasi dan pujian atas pekerjaan yang

Tindakan sepervisi Turnover intention

karyawan Kepuasan Kerja

Tindakan supervisi Turnover intention

Ramdhani Kurniawan, 2013

dilakukan dengan baik jarang dilontarkan oleh atasan serta mereka lebih sering

mengalami kebosanan.

Junior auditor yang merupakan tingkatan yang paling rendah dalam jenjang

auditor merupakan pegawai yang harus disupervisi agar tujuan audit dalam

berjalan sesuai dengan apa yang direncanakan, akan tetapi supervisi juga tidak

hanya akan memberikan pencapaian tujuan audit saja melainkan akan

memberikan suatu kepuassan kerja bagi junior auditor.

Dalam melakukan audit terhadap laporan keuangan suatu perusahaan,

auditor eksternal berusaha untuk melaksanakan tugasnya sesuai dengan standar

auditing yang telah ditetapkan. Dalam melaksanakan tugasnya, seorang auditor

harus merencanakan pekerjaannya dengan sebaik-baiknya untuk menghindari

hal-hal yang tidak diinginkan di kemudian hari. Karena itu pekerjaan yang sudah

direncanakan tersebut, dalam pelaksanaannya harus dilakukan supervisi dengan

sebaik-baiknya agar tujuan pekerjaan yang diinginkan dapat tercapai.

Dalam profesi akuntan publik, supervisi merupakan hal penting. Dalam

bidang pemeriksaan akuntan, supervisi diatur dalam Standar Pekerjaan Lapangan

Pertama yang mengharuskan bahwa “Pekerjaan harus direncanakan sebaik

-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.”

Pelaksanaan supervisi dirasakan penting karena dapat memberikan keyakinan

yang memadai bahwa pelaksanaan penugasan memenuhi standar mutu yang telah

ditetapkan oleh KAP. Tindakan supervisi yang dilakukan selama melakukan

audit, akan menentukan hasil audit yang akan dicapai. Dengan demikian hasil

Ramdhani Kurniawan, 2013

akuntan pemula yang melaksanakan pekerjaan tersebut di lapangan. Menurut

Agus Dharma (2000), supervisi membentuk para supervisor dalam menyusun

pekerjaan, memperjelas hal-hal yang perlu dikerjakan dan menyajikan

seperangkat prinsip yang mendasari dan mendukung pekerjaan serta perilaku

bawahannya.

Untuk itulah tindakan supervisi sangat dibutuhkan dalam meningkatkan

dan mempertahankan eksistensi profesi akuntan di tengah masyarakat. Selain itu,

tindakan supervisi yang tepat juga akan dapat menimbulkan motivasi intrinsik

sehingga kepuasan kerja akuntan pemula meningkat.

Akan tetapi tindakan supervisi yang kurang baik dalam aspek

kepemimpinan, kondisi kerja dan penugasan akan menyebabkan kepuasan kerja

yang menurun. Salah satu contohnya pada aspek kepemimpinan, apabila seorang

supervisi tidak bisa menjalankan wewenangnya dengan baik maka akan terjadi

ketidaknyamanan dalam bekerja dan akan menimbulkan penurunan kepuasan

kerja.

Menurut Patten (1995) faktor yang mempengaruhi kepuasan kerja yang

berasal dari supervisi yaitu 1. Aspek Kepemimpinan dan Mentoring 2. Aspek

Kondisi Kerja 3. Aspek Penugasan.

Sedangkan menurut Syamsul Hadi (2007) faktor yang mempengaruhi

kepuasan kerja yang berasal dari supervisi yaitu Kepemimpinan dan Mentoring

Dari perbedaan hasil penelitian yang dilakukan oleh kedua peneliti maka,

peneliti semakin tertarik untuk mencoba membuktikan apakah ada pengaruh

Ramdhani Kurniawan, 2013

kerja, dan penugasan terhadap Kepuasan Kerja Akuntan Pemula pada KAP di

kota Bandung.

Berdasarkan uraian diatas, maka penulis berkeinginan untuk mengangkat

topik ini sebagai bahan penelitian dengan judul : “Pengaruh Tindakan Supervisi

Terhadap Kepuasan Kerja Junior Auditor”. 1.2 Rumusan Masalah

Berdasarkan uraian pada latar belakang di atas, maka permasalahan yang

dapat diidentifikasi penulis adalah sebagai berikut :

1. Apakah Tindakan Supervisi secara keseluruhan berpengaruh terhadap

kepuasan kerja junior auditor Kantor Akuntan Publik (KAP) ?

2. Apakah kepemimpinan dan mentoring dari tindakan supervisi berpengaruh

terhadap kepuasan kerja junior auditor Kantor Akuntan Publik (KAP) ?

3. Apakah kondisi kerja dari tindakan supervisi berpengaruh terhadap

kepuasan kerja junior auditor Kantor Akuntan Publik (KAP) ?

4. Apakah penugasan dari tindakan supervisi berpengaruh terhadap kepuasan

kerja junior auditor Kantor Akuntan Publik (KAP) ?

1.3 Maksud dan Tujuan Penelitian

Maksud dari penelitian ini adalah untuk mengembangkan pengetahuan dan

data dianalisis berdasarkan teori sehingga disebut dengan penelitian deduktif.

Penelitian deduktif adalah tipe penelitian dengan melakukan uji hipotesis

berdasarkan teori sebagai pedoman atau arah untuk memilih, mengumpulkan, dan

Ramdhani Kurniawan, 2013

Tujuan penelitian ini adalah untuk menjawab permasalahan pada rumusan

masalah yaitu:

1. Untuk mengetahui pengaruh tindakan supervisi secara keseluruhan

terhadap kepuasan kerja junior auditor Kantor Akuntan Publik (KAP).

2. Untuk mengetahui pengaruh kepemimpinan dan mentoring dari tindakan

supervisi terhadap kepuasan kerja junior auditor Kantor Akuntan Publik

(KAP).

3. Untuk mengetahui pengaruh kondisi kerja dari tindakan supervisi terhadap

kepuasan kerja junior auditor Kantor Akuntan Publik (KAP).

4. Untuk mengetahui pengaruh penugasan dari tindakan supervisi terhadap

kepuasan kerja junior auditor Kantor Akuntan Publik (KAP) .

1.4 Kegunaan Penelitian

Kegunaan dari hasil penelitian ini adalah sebagai berikut:

1. Bagi supervisor : Dapat membantu untuk menentukan tindakan yang tepat

dalam melakukan supervisi yang sesuai agar tercipta kepuasan kerja bagi

junior auditor.

2. Bagi akademisi : Memberi deskirpsi tentang tindakan supervisi yang

mempengaruhi kepuasan kerja junior auditor, sehingga dapat dijadiakn

tambahan wawasan dalam penelitian selanjutnya.

3. Bagi praktisi : Hasil penelitian dapat dijadikan pedoman dalam melakukan

tindakan supervisi sehingga kepuasan junior auditor dapat tercapai secara

Ramdhani Kurniawan, 2013

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan menguji pengaruh tindakan supervisi (kepemimpinan

dan mentoring, kondisi kerja dan penugasan) terhadap kepuasan kerja junior auditor.

Berdasarkan hasil penelitian dan pembahasan, maka dapat ditarik kesimpulan sebagai

berikut:

1. Secara bersama-sama ketiga sub variabel tindakan supervisi (kepemimpinan

dan mentoring dari tindakan supervisi, kondisi kerja dari tindakan supervisi

dan penugasan dari tindakan supervisi) memberikan pengaruh sebesar 51,2%

terhadap kepuasan kerja junior auditor

2. Kepemimpinan dan mentoring dari tindakan supervisi berpengaruh terhadap

kepuasan kerja junior auditor pada Kantor Akuntan Publik di kota Bandung

dengan arah positif. Artinya semakin baik kepemimpinan dan mentoring dari

tindakan supervisi yang diterapkan pada Kantor Akuntan Publik di kota

Bandung akan meningkatkan kepuasan kerja junior auditor.

3. Kondisi kerja dari tindakan supervisi tidak berpengaruh terhadap kepuasan

kerja junior auditor pada Kantor Akuntan Publik di kota Bandung. Artinya

Ramdhani Kurniawan, 2013

Akuntan Publik di kota Bandung tidak meningkatkan kepuasan kerja junior

auditor.

4. Penugasan dari tindakan supervisi tidak berpengaruh terhadap kepuasan kerja

junior auditor pada Kantor Akuntan Publik di kota Bandung. Artinya

penugasan dari tindakan supervisi pada Kantor Akuntan Publik di kota

Bandung tidak meningkatkan kepuasan kerja junior auditor.

5.2 Saran

Berdasarkan penelitian yang telah dilakukan, hasil penelitian dan kesimpulan

yang telah dijabarkan, maka penulis mengajukan saran, diantaranya:

1. Secara umum kepemimpinan dan mentoring yang dilakukan oleh Kantor

Akuntan Publik di kota Bandung sudah baik, namun tidak begitu dalam hal

feedback yang berkaitan dengan perhatian terhadap keluhan-keluhan mengenai

pekerjaan. Hasil penelitian menunjukkan bahwa perhatian terhadap

keluhan-keluhan mengenai pekerjaan masih cukup baik , sehingga hal ini harus menjadi

fokus perhatian bagi Kantor Akuntan publik di kota Bandung untuk lebih

memperhatikan keluhan-keluhan junior auditor mengenai pekerjaannya.

2. Secara umum kondisi kerja yang tercipta di lingkungan Kantor Akuntan Publik di

kota Bandung sudah baik, namun tidak begitu dalam hal pengawasan pekerjaan

sampai selesai. Hasil penelitian menunjukkan bahwa pengawasan pekerjaan

Ramdhani Kurniawan, 2013

bagi Kantor Akuntan publik di kota Bandung untuk lebih mengawasi pekerjaan

junior auditor sampai selesai .

3. Secara umum penugasan yang tercipta di lingkungan Kantor Akuntan Publik di

kota Bandung sudah baik, namun tidak begitu dalam hal penyedian kesempatan

yang maksimal. Hasil penelitian menunjukkan bahwa penyedian kesempatan yang

maksimal masih cukup baik, sehingga hal ini harus menjadi bahan evaluasi bagi

Kantor Akuntan publik di kota Bandung untuk lebih penyedian kesempatan yang

maksimal.

4. Bagi penelitian selanjutnya yang tertarik untuk melakukan penelitian yang serupa

dapat melakukan penelitian lanjutan dengan memperluas wilayah penelitian tidak

hanya pada Kantor Akuntan Publik di kota Bandung. Penelitian selanjutnya dapat

menambahkan variabel lain yang dapat mempengaruhi kepusan kerja, seperti

Ramdhani Kurniawan, 2013

DAFTAR PUSTAKA

AECC. 1993. Improving the Early Employment Experience of Accountants Issues.

Albrecht, W.S., S.W. Brown, & Field, D.R.1981.Toward Icreased Job

Satisfaction of Practicing CPA's.' Journal of Accountancy (August):

61-62.

Arens, A. Loebbecke, J.K 2003. Auditing Pendekatan Terpadu buku satu. Edisi

Indonesia. Terjemahan Jusuf , Amir A . Jakarta: Salemba Empat.

Arikunto, Suharsini.2010.Metodologi Penelitian Bisnis. Jakarta: Bineka Cipta.

Ariyanti, Deasy.2002.Harapan Kenyataan Dalam Berkarir di Kantor Akuntan

Publik.Jurnal Bisnis dan Akuntansi, Volume 4 No 3: 229-250.

Alvin A. Arens, Randal J. Elder dan Mark S. Beasley. (2008). Audit dan Jasa

Assurance. Edisi Kedua Belas, Jakarta; Erlangga

Bao, B., D. Bao and M. Vasarheli. 1986. “A Stochastic Model of Professional Accountant

Turnover”. Accounting, Organizations and Society. Vol. 11. No. 3. pp. 289-296.

Basset, G. 1994.The case Against Job Satisfaction. Business Horizons (May).

Bittel, Lester & Newstorm. Jhon, 1994. Pedoman Bagi Penyelia, Jakarta: PT.

Pustaka Binaman Pressindo dan LPPM.

Davies & Newsotrm, 1994. Human Behaviour at Work, USA: Mc Graw Hill.

Dharma, Agus. 2001. Manajemen Supervisi, Cetakan Ke-4, Jakarta: Raja

Ramdhani Kurniawan, 2013

Ghozali,Imam.2007.Aplikasi Analisis Meultivariate Dengan Program IBM SPSS

19. Edisi Lima. Semarang: Universitas Diponegoro.

Hadi, Syamsul. 2007. Pengaruh Tindakan Supervisi Terhadap Kepuasan Kerja

Akuntan Pemula, JAAI volume 11 no.2, Desember: 187-198.

Handoko,Hani.1996.Manajemen Personalia dan Sumber Daya Manusia.

Yogyakarta: BPFE.

Hasibuan Malayu, S. P, 2002. Manajemen Sumber Daya Manusia Dasar dan

Kunci Keberhasilan, Jakarta: Bumi Aksara.

Herzberg, F. 1996. The Motivation-Hygien Theory dalam Noermijati. 2008.

Aktualisasi Teori Herzberg, Suatu Kajian Terhadap Kepuasan Kerja

Manager Operasional. TEKNOLOGI & MANAJEMEN INFORMATIKA

Vol 6 no 3, Agustus 2008.

Indiantoro, Nur dan Bambang Supomo.1999.Metode Penelitian Bisinis.

Yogyakarta: BPFE

Ikatan Akuntansi Indonesia (IAI). 2001. Standar Profesi Akuntan Publik, per 1

Juli 2001, Jakarta: Salemba Empat.

Lampe, J.C. and K.R. Earnest. 1984. “How Motivation Effects Accountants’ Productivity

and Turnover”. Management Accounting. February. Vol. 65. No. 8. pp. 50-55

Locke and Latham.1995.Organitazions Behavior. New York: McGraw Hill Inc.

Mangkunegara, AA Anwar Prabu. 2000. Manajemen Sumber Daya Manusia

Perusahaan, Cetakan Pertama, Bandung: PT. Remaja Rosda Karya.

Ramdhani Kurniawan, 2013

Nasir, Mohammad. 1999. Metode Penelitian, Cetakan Ke-4, Jakarta: Ghalia

Indonesia.

Nurahma Myrna dan Nur Indriantoro, 2000. Tindakan Supervisi dan Kepuasan

Kerja Akuntan Pemula di Kantor Akuntan Publik, Jurnal Riset Akuntansi

Indonesia, Vol. 3 No. 1, Januari: 102-107.

Patten, Denis M, 1995. Supervisory Action and Job Satisfaction: An Analysis of

Differences Between Large and Small Accounting Firms. Accounting

Horizon 9th volume, No. 2 June: 17-28.

Purbayu Budi Santosa dan Ashari.2005. Analisis Statistik Dengan Microsoft Excel

dan SPSS.Yogyakarta: Andi.

Ratnawati, V. 2001. “Pengaruh Faktor Anteseden, Job Insecurity, dan

Konsekuensinya Terhadap Keinginan Berpindah Karyawan: Studi

Empiris Pada Kantor Akuntan Publik Indonesia”. Simposium Nasional Akuntansi IV. Ikatan Akuntan Indonesia. hal. 411-428

Robbins, Stephen. P, 1996. Organization Behaviour, 5th Edition, New Jersey:

Prentice Hall.

Rue, Leslie W & Byars, Lyod l. 1999.Management- Skill and Aplications, 9th

Edition. New jersey: The McGraw Hill.

Sherman,W.R and Tymon, W.G.1997. Empowering Accountant. National Publik.

Accountan.

Singarimbun Masri & Efendi Sofyan, 1995. Metode Penelitian Survey, Edisi

Ramdhani Kurniawan, 2013

Snead, K. and Harrel, A. 1991. “The Impact Of Psychological Factors on The Job

Satisfaction of Senior Auditor”. Behavioral Research in Accounting. Vol.3. pp. 85-96.

Sugiyono, 2001. Metode Penelitian Bisnis. Cetakan Ke-3, Bandung: CV.

Alphabeta.

Sugiyono, 2002. Statistika Untuk Penelitian. Cetakan Ke-4, Bandung: CV.

Alphabeta.

Suharyadi dan Purwanto, S.K.2004.Statistika Dasar. Jakarta: Salemba Empat.

.