Nama : Rizqisari Kurniawati Jenis Kelamin : Perempuan

Tanggal Lahir : 19 April 1994

Tempat Lahir : Magelang, Jawa Tengah

Alamat Rumah : Perum. Kartika Sejahtera (Inkopad) Blok K2 No. 23 RT 16 RW 06 Kec. Tajurhalang, Kab. Bogor, Bogor Jawa Barat, 16320

E-mail : [email protected]

Agama : Islam

Latar Belakang Pendidikan

1. 1999 s.d 2000 TK Islam Nurul Ikhwan, Cipayung, DKI Jakarta. 2. 2000 s.d 2006 SD Negeri 1 Kalisuren, Bogor, Jawa Barat. 3. 2006 s.d 2009 SMP Negeri 1 Tajurhalang, Bogor, Jawa Barat. 4. 2010 s.d 2012 SMA Negeri 1 Tajurhalang, Bogor, Jawa Barat.

5. 2012 s.d 2016 Universitas Komputer Indonesia, Bandung, Jawa Barat.

Pendidikan Nonformal

1. Course of Conversation Class June 2011 s.d April 2012 in MECourse. 2. Kursus Lembaga Pelatihan Komputer MAHASIN pada tahun 2012.

3. Mengikuti Latihan Pembinaan Mental dan Disiplin Mahasiswa (Character Building) pada 16 s.d 17 Maret 2013

4. Seminar “Sukses Melalui Industri Kreatif” diselenggarakan oleh Himpunan Mahasiswa Manajemen Universitas Komputer Indonesia, Mei 2014.

5. Seminar Pemilihan Spesialisasi “Keilmuan Manajemen dan Peluang Kerja di Berbagai Sektor Industri” diselenggarakan oleh Prodi Manajemen Universitas Komputer Indonesia, Juni 2014.

The Effect of Earning Per Share (EPS) and Market Value Added (MVA) to Stock Return of Chemical Sub Sectors Company listed on

Indonesia Stock Exchange Period 2010-2014

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Kelulusan S1

Program Studi Manajemen Fakultas Ekonomi dan Bisnis

Universitas Komputer Indonesia

Oleh:

RIZQISARI KURNIAWATI

21212164

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

vi

Alhamdulillahi rabbil’alamin, penulis panjatkan puji dan syukur kehadirat

Allah SWT, karena atas izin, rahmat serta serta hidayahNya, atas selesainya

penulisan Skripsi dengan judul “Pengaruh Earning Per Share (EPS) dan Market Value Added (MVA) terhadap Return Saham pada Perusahaan Sub Sektor Kimia yang terdaftar di Bursa Efek Indonesia periode 2010-2014”.

Sripsi ini disusun dan diajukan sebagai salah satu persyaratan guna

Memenuhi Salah Satu Syarat Kelulusan Pada Program Sarjana Strata Satu.

Dalam penyajian Skripsi ini penulis menyadari masih banyak kekurangan dan

belum mendekati kesempurnaan, oleh karena itu penulis sangat mengharapkan

koreksi dan saran yang sifatnya membangun sebagai bahan masukan yang

bermanfaat dan berguna demi perbaikan dan peningkatan diri dalam bidang ilmu

pengetahuan.

Penulis menyadari berhasilnya studi dan penyusunan Skripsi ini tidak terlepas

dari bantuan berbagai pihak yang telah memberikan semangat dan do’a kepada

penulis dalam menghadapi setiap tantangan sehingga sepatutnya pada kesempatan

ini penulis mengucapkan rasa terima kasih kepada :

1. Allah SWT yang telah memberikan pertolongan dan kemudahan sehingga

penulis dapat menyelesaikan Skripsi ini.

2. Kedua orangtua saya yang selalu memberikan dukungan kepada saya baik

vii

4. Prof. Dr. Hj. Ria Ratna Ariawati, MS., AK, selaku Wakil Rektor II dan

selaku dosen pembimbing Skirpsi di Program Studi Manajemen Fakultas

Ekonomi dan Bisnis Universitas Komputer Indonesia.

5. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic. Selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Komputer Indonesia.

6. Dr. Raeni Dwi Santy, SE., M.Si, selaku Ketua Program Studi Manajemen

Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia.

7. Ibu Linna Ismawati, SE., M.Si, selaku Dosen Penguji I.

8. Ibu Windi Novianti, SE., MM, selaku Dosen Penguji II.

9. Sahabat-sahabat dan teman-teman seperjuangan yang juga selalu

memberikan motivasi baik berupa sharing pendapat, motivasi dan hal-hal lainnya dalam rangka pembuatan penelitian ini.

10. Pihak-pihak terkait lainnya yang juga turut serta membantu saya dalam

pembuatan Skripsi ini.

Akhir kata semoga Skripsi ini dapat dimanfaatkan dan memberikan

sumbangsih pemikiran untuk perkembangan pengetahuan bagi penulis maupun

bagi pihak yang berkepentingan. Wasalamu’alaikum Wr. Wb

Bandung, 1 Agustus 2016

viii

DAFTAR ISI

LEMBAR PENGESAHAN ... i

LEMBAR PERNYATAAN ... ii

MOTTO ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xiii

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 8

1.2.1 Identifikasi Masalah ... 8

1.2.2 Rumusan Masalah ... 9

1.3 Maksud dan Tujuan Penelitian ... 9

1.3.1 Maksud Penelitian ... 9

1.3.2 Tujuan Penelitian ... 9

1.4 Kegunaan Penelitian ... 10

1.4.1 Kegunaan Akademis ... 10

1.4.2 Kegunaan Praktis ... 11

1.5 Lokasi dan Waktu Penelitian ... 11

1.5.1 Lokasi Penelitian ... 11

1.5.2 WaktuPenelitian ... 12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Tinjauan Pustaka ... 13

2.1.1 Earning Per Share (EPS) ... 13

ix

2.1.1.2 Faktor Penyebab Kenaikan dan Penurunan EPS ... 14

2.1.2 Market Value Added (MVA) ... 15

2.1.2.1 Pengertian Market Value Added (MVA) ... 15

2.1.2.2 Kelebihan dan Kekurangan MVA ... 17

2.1.3 Return Saham ... 18

2.1.3.1 Pengertian Return Saham ... 18

2.1.3.2 Faktor-Faktor yang Mempengaruhi Return Saham ... 19

2.2 Tinjauan Penelitian Terdahulu ... 20

2.3 Kerangka Pemikiran ... 28

2.3.1 Hubungan EPS terhadap Return Saham ... 29

2.3.2 Hubungan MVA terhapad Return Saham ... 30

2.3.3 Hubungan EPS dan MVA terhadap Return Saham ... 31

2.4 Hipotesis Penelitian ... 33

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 34

3.2 Metode Penelitian ... 35

3.2.1 Desain Penelitian ... 36

3.2.2 Operasionalisasi Variabel ... 40

3.2.3 Sumber dan Teknik Penentuan Data ... 43

3.2.3.1 Sumber Data ... 43

3.2.3.2 Teknik Penentuan Data... 44

3.2.4 Teknik Pengumpulan Data ... 46

3.2.5 Rancangan Analisis dan Pengujian Hipotesis ... 47

3.2.5.1 Rancangan Analisis ... 47

3.2.5.2 Pengujian Hipotesis ... 55

3.3 Penarikan Kesimpulan ... 61

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 62

4.1.1 Gambaran Umum Perusahaan ... 62

x

4.1.3 Sturktur Organisasi Perusahaan ... 70

4.2 Pembahasan Penelitian ... 76

4.2.1 Analisis Deskriptif ... 76

4.2.1.1 Perkembangan Earning Per Share (EPS) pada Perusahaan Sub Sektor Kimia yang terdaftar di Bursa Efek Indonesia periode 2010-2014 ... 76

4.2.1.2 Perkembangan Market Value Added (MVA) pada Perusahaan Sub Sektor Kimia yang terdaftar di Bursa Efek Indonesia periode 2010-2014 ... 85

4.2.1.3 Perkembangan Return Saham pada perusahaan sub sektor kimia yang terdaftar di Bursa Efek Indonesia periode 2010-2014 ... 95

4.3.1 Analisis Kuantitatif ... 104

4.3.2 Pengujian Hipotesis Secara Parsial (Uji t) ... 116

4.3.2.1 Pengujian Hipotesis Earning Per Share Terhadap Return Saham ... 116

4.3.2.2 Pengujian Hipotesis Market Value Added Terhadap Return Saham... 118

4.3.3 Pengujian hipotesis secara simultan (uji-F) ... 119

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 122

5.2 Saran ... 125

DAFTAR PUSTAKA ... 127

127

Alwi, Iskandar. Z. 2003. Pasar Modal, Teori dan Aplikasi. Cetakan Pertama, Yayasan Pancur Siwah, Jakarta.

Bhuono, Agung Nugroho. 2005. Strategi Jitu Memilih Metode Statistik Penelitian dengan SPSS. Penerbit Andi. Yogyakarta

Darmadji, Tjiptono dan Hendy M. Fakhruddin. 2006. Pasar Modal Di Indonesia Pendekatan Tanya Jawab (Edisi kedua). Jakarta: Salemba Empat.

Djawahir, Kusnan M. 2007. S W A 100 Peringkat EVA dan MVA Terbaik 2007: Para Pencetak Kekayaan di Pasar Modal, Majalah SWA , Edisi No.26/2007. Duwi Priyatno, 2010. Teknik Mudah dan Cepat Melakukan Analisis Data

Penelitian dengan SPSS dan Tanya Jawab Ujian Pendadaran. Gaya Media, Yogyakarta.

Eugene F. Brigham and Joel F Houston. 2009. Fundamentals of Financial Management Terjemahan oleh Ali Akbar Yulianto. Edisi Kesepuluh. Buku Dua. Jakarta: Salemba Empat.

Eugene F.Brigham dan Joel F. Houston. 2010. Dasar-Dasar Manajemen Keuangan Edisi 11 Buku 1. Jakarta : Salemba Empat.

Fahmi. 2012. Analisis laporan Keuangan. Bandung: CV. Alfabeta

Fahmi, Irham. 2012. Pengantar Pasar Modal. Bandung : Alfabeta.

Ghozali, Imam. 2007. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang : Badan Penerbit Universitas Diponegoro.

Ghozali, Imam dan Anis Chariri. 2007. Teori Akuntansi. Semarang : Badan Penerbit Universitas Diponegoro.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi Ke-3. Badan Penerbit Universitas Diponegoro. Semarang.

Gujarati, Damodar. 2006. Dasar-Dasar Ekonometrika.Jakarta: Erlangga.

128

Manurung, Adler. 2007. Cara Menilai Perusahaan. Cetakan Kedua. Jakarta: Elexmedia Komputindo

Narimawati,Umi; Sri Anggadini; dan Linna Ismawati. 2010. Penulisan Karya Ilmiah-Panduan Awal Menyusun Skripsi dan Tugas Akhir Aplikasi Pada Fakultas Unikom. Cetakan pertama, Penerbit Genesis : Bekasi.

Nawari. 2010. Analisis Regresi dengan Ms Excel 2007 dan SPSS 17. Jakarta: PT. Elex Media Komputindo.

O’Byrne, F. Stephen dan S. David Young. 2001. Economic Value Added dan Manajemen Berdasarkan Nilai Panduan Praktis Untuk Implementasi. Jakarta: Salemba Empat.

Samsul. 2009. Pasar Modal dan Manajemen Portofolio. Jakarta.

Samsul,Mohamad. 2006. Pasar Modal dan Manajemen Portofolio. Jakarta: Erlangga.

Santoso, Singgih. 2006. Menguasai Statistik di Era Informasi dengan SPSS 14. Jakarta: PT Elex Media Komputindo.

Santoso, Singgih 2002. SPSS Statistik Parametrik. Jakarta: PT Elexmedia Komputindo.

Santoso, Singgih. 2002. Buku Latihan SPSS Statistik Multivariat. PT Elex Media Komputindo, Jakarta.

Sarwono, Jonathan. 2006. Metode Penelitian Kuantitatif dan Kualitatif. Edisi Pertama, Cetakan Pertama. Graha Ilmu : Jakarta.

Setiawan, A. dan Saryono. 2010. Metodologi Penelitian Kebidanan. Nuha Medika: Jakarta

Sugiyono, 2012, Metode Penelitian Kuantitatif Kualitatif dan R&D, Bandung, Alfabeta

129

Sutrisno. 2009. Manajemen Keuangan, Teori, Konsep, dan Aplikasi. Yogyakarta : Ekonisia.

Tandelilin, Eduardus. 2010. Potofolio dan Investasi:Teori dan Aplikasi. Edisi Pertama. Yogyakarta:Kanisius.

Tony Wijaya. 2009. Analisis Data Penelitian Menggunakan SPSS. Yogyakarta: Universitas Atma Jaya Yogyakarta.

Wild, et al, 2008. Analisis Laporan Keuangan. Jakarta: Salemba Empat.

JURNAL

Aditya, Ken dan Isnurhadi. 2013. Analisis Pengaruh Rasio Lancar, Rasio Perputaran Total Aktiva, Debt to Equity Ratio, Return On Equity, dan Earning Per Share terhadap Return Saham Perusahaan Sektor Infrasturktur, Utilitas, dan Transportasi yang Terdaftar di Bursa Efek Indonesia Periode 2007-2011. Jurnal Manajemen & Bisnis Sriwijaya. Vol. 11 No. 4 Desember 2013. ISSN 1412 4521.

Baridwan, Zaky dan Ary Legowo. 2002. Asosiasi antara EVA (Economic Value Added), MVA (Market Value Added) dan Rasio Profitabilitas Terhadap Harga Saham. Tema, Vol III.September

Dwimulyani, Susi dan Djamhuri. 2014. Pengaruh Economic Value Added, Market Value Added dan Good Corporate Governance Terhadap Return Saham Pada Perusahaan Publik yang Mendapat Pemeringkatan dari The Indonesian Institutr For Corporate Governance. Indonesia Accounting Research Journal. Vol. 2 No.2, Juli-Desember 2014. ISSN 2303 2235.

130

Janitra, Putu Vito Veda dan Wijaya, I Ketut. 2015. Pengaruh EPS, ROI, dan EVA terhadap Return Saham Perusahaan Otomotif di BEI. E-Jurnal Manajemen Unud. Vol. 4 No. 7, 2015: 1831-1844. ISSN 2302-8912.

Khan, Wajid; Naz, Arab; Khan, Madiha; Khan, Waseem Khan Qaiser; dan Ahmad, Shabeer. 2013. The Impact of Capital Structure and Financial Performance on Stock Returns A Case of Pakistan Textile Industry. Middle East Journal of Scientific Research 16 (2): 289-295 2013. ISSN 1990 9233.

Muhammad, Noor dan Scrimgeour, Frank. 2014. Stock Returns and Fundamentals in the Australian Market. Asian Journal of Finance & Accounting. Vol. 6 No. 1. ISSN 1946 052X.

Rahmadi, Yuda Ditio. 2013. Pengaruh Earning Per Share, Arus Kas Operasi, Economic Value Added, dan Market Value Added Terhadap Return Saham. Skripsi Program Studi Akuntansi Fakultas Ekonomi Universitas Negeri Padang.

Reddy, DR. N. RV. Ramana. 2013. Identify the Superior Measures Among the Traditional and Modern Measures by Establishing Relationship with Stock Market Return- A Studyon Select Cemen Company in India. Paripex – Indian Journal of Research. Volume: 2 Issue: 2 Februari 2013. ISSN 2250 1991.

Vera Anis K & Untung SW. 2012. Analisis Faktor-Faktor yang Mem-pengaruhi Return Saham Investor pada Perusahaan Manufaktur di Bursa Efek Indonesia. Jurnal Ekonomi dan Kewirausahaan Vol. 12, No. 1, April 2012: 1-11.

Willem, Meigi Fransiska; Saerang, David P. E. Dan Tumewu, Ferdinand. 2014. Prediction of Stock Return on Banking Industry at the Indonesian Stock Exchange by Using MVA and EVA Concepts. Jurnal EMBA. Vol. 2 No. 1, Maret 2014, Hal. 543-549. ISSN 2303 1174.

TESIS

131

Widodo. 2012. Analisis Pengaruh Ukuran Akuntansi Tradisional, Economic Value Added, dan Market Value Added terhadap Return Saham. Tesis Program Studi Magister Manajemen Program Pascasarjana Universitas Muhammadiyah Surakarta tahun 2012.

INTERNET

http://bbj-jfx.com/detail-artikel-market-place-jakarta-futures-exchanges-140329- outlook-ihsg-sektor-industri-dasar-2015-beban-impor-bahan-baku-masih-bayangi-emiten.html

http://bolsalju.com/2013/07/25/budi-starch-and-sweetener-budi/

http://ekbis.sindonews.com/read/947566/150/menanti-keberuntungan-pada-january-effect-1420685749

http://m.bisnis.com/market/read/20130826/158896/sajam-industri-dasar-dan-kimia-diprediksi-tertekan-hingga-akhir-tahun

http://vibiznews.com/tag/budi-starch-sweetener/

http://vibiznews.com/2015/02/05/pertumbuhan-ekonomi-indonesia-menurun-pdb-2014-terendah-sejak-tahun-2009/

http://vibiznews.com/2014/07/01/mengenal-kinerja-sektor-industri-dasar-dan-kimia-semester-i-tahun-ini/

http://www.businessnews.co.id/ekonomi-bisnis/industri-kimia-butuh-support-pemerintah.php

http://www.infovesta.com/infovesta/artikel/readartikel.jsp?id=8

http://www.infovesta.com/infovesta/artikel/readartikel.jsp?id=11

http://www.kemenperin.go.id/artikel/3772/Industri-Kimia-ketergantungan-bahan-Baku-Impor

132

www.duniainvestasi.com

13 2.1 Tinjauan Pustaka

2.1.1 Earning Per Share (EPS)

2.1.1.1 Pengertian Earning Per Share (EPS)

Menurut Irham Fahmi (2012:96), mendefinisikan EPS sebagai berikut:

“Earning Per Share (EPS) atau pendapatan per lembar saham adalah bentuk

pemberian keuntungan yang diberikan kepada para pemegang saham dari

setiap lembar saham yang dimiliki”.

Menurut Eduardus Tandelilin (2010:365), mendefinisikan EPS sebagai berikut: “Earning Per Share merupakan laba bersih yang siap dibagikan kepada

pemegang saham di bagi dengan jumlah lembar saham perusahaan”.

Sedangkan Sutrisno (2009:223), mendefinisikan EPS sebagai berikut:

“Earning Per Share merupakan salah satu bagian dari rasio profitabilitas perusahaan yang mana para pemilik menginginkan data mengenai keuntungan yang diperoleh untuk setiap lembar sahamnya. Earning Per Share atau laba per lembar saham merupakan ukuran kemampuan suatu perusahaan untuk menghasilkan keuntungan per lembar saham pemilik”.

Berdasarkan pengertian di atas, maka dapat disimpulkan bahwa earning per share adalah rasio yang menunjukkan seberapa besar keuntungan yang akan diperoleh investor atau pemegang saham untuk setiap per lembar saham yang

beredar selama suatu periode tertentu. Earning per share merupakan alat untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi para

Bagi para investor informasi EPS dapat menggambarkan prospek earning

perusahaan di masa depan (Tandelilin, 2010:365). Laba per lembar saham juga

dapat digunakan sebagai suatu ukuran secara luas dalam penaksiran nilai saham

biasa oleh manajemen maupun pemegang saham selain itu EPS juga dapat

digunakan untuk mengevaluasi kinerja operasi dan profitabilitas suatu perusahaan

(Wild, 2008:472). Semakin tinggi EPS berarti performance perusahaan semakin baik dalam menghasilkan keuntungan bersih dari setiap lembar saham sehingga

sahamnya akan diminati oleh pemodal dan harga jualnya akan naik.

Earning per share dapat dirumuskan sebagai berikut:

(Tandelilin, 2010:374)

2.1.1.2 Faktor Penyebab Kenaikan dan Penurunan EPS

Menurut Brigham (2009:23), yang dialih bahasakan oleh Ali Akbar Yulianto

faktor penyebab kenaikan dan penurunan Earning Per Share (EPS) adalah :

1. Faktor penyebab kenaikan Earning Per Share (EPS) :

a. Laba bersih naik dan jumlah lembar saham biasa yang beredar tetap.

b. Laba bersih tetap dan jumlah lembar saham biasa yang beredar turun.

c. Laba bersih naik dan jumlah lembar saham biasa yang beredar turun.

d. Persentase kenaikan laba bersih lebih besar daripada persentase kenaikan

jumlah lembar saham biasa yang beredar.

e. Persentase penurunan jumlah lembar saham biasa yang beredar lebih besar

daripada persentase penurunan laba bersih.

2. Sedangkan penurunan laba per saham dapat disebabkan karena :

a. Laba bersih tetap dan jumlah lembar saham biasa yang beredar naik.

b. Laba bersih turun dan jumlah lembar saham biasa yang beredar tetap.

c. Laba bersih turun dan jumlah lembar saham biasa yang beredar naik.

d. Persentase penurunan laba bersih lebih besar daripada persentase

penurunan jumlah lembar saham biasa yang beredar.

e. Persentase kenaikan jumlah lembar saham biasa yang beredar lebih besar

daripada persentase kenaikan laba bersih.

2.1.2 Market Value Added (MVA)

2.1.2.1 Pengertian Market Value Added (MVA)

Market value added (MVA) merupakan indikator yang dapat mengukur seberapa besar kekayaan perusahaan yang telah diciptakan oleh manajemen bagi

para investornya atau memeperlihatkan sejauh mana perusahaan membantu

investor dalam memaksimalkan kekayaan mereka. Penilaian dari MVA dapat

juga dikaitkan sebagai seberapa besar kemakmuran yang telah dicapai.

Menurut Young dan O’Byrne (2001:26), mendfinisikan MVA sebagai berikut:

“Market value added (MVA) adalah perbedaan antara nilai pasar perusahaan

(termasuk ekuitas dan utang) dan modal keseluruhan yang diinvestasikan

dalam perusahaan”.

Zaky & Ary (2002:139), mendefinisikan MVA sebgai berikut:

Menurut Brigham & Houston (2010:111), mendefinisikan MVA sebagai berikut: “MVA adalah perbedaan antara nilai pasar ekuitas suatu perusahaan dengan

nilai buku seperti yang disajikan dalam neraca, nilai pasar dihitung dengan

mengalikan harga saham dengan jumlah saham yang beredar”.

Sedangkan menurut Manurung (2007:133), mendefinisikan MVA sebagai berikut: “MVA adalah perbedaan antara nilai pasar dari perusahaan (hutang dan ekuitas) dengan total modal yang diinvestasikan ke dalam perusahaan. Nilai pasar dari perusahaan merupakan nilai perusahaan (enterprise value) dari perusahaan yang bersangkutan. Dimana nilai ini merupakan hasil jumlah seluruh nilai pasar yang diklaim oleh pihak lain terhadap perusahaan pada suatu waktu tertentu. Total modal yang diinvestasikan kedalam perusahaan adalah seluruh investasi yang dilakukan semua pihak kepada perusahaan pada suatu waktu tertentu”.

Dari pengertian di atas dapat disimpulkan bahwa MVA merupakan kenaikan

nilai pasar suatu perusahaan yang dilakukan dengan memaksimalkan selisih

antara market value of equity dengan jumlah yang ditanamkan investor ke dalam

perusahaan agar kemakmuran pemegang saham maksimal.

Manfaat dari Market Value Added yang dapat diaplikasikan pada perusahaan,

antara lain:

a. Sebagai alat mengukur nilai tambah dari perusahaan guna meningkatkan

kesejahteraan bagi pemegang saham.

b. Dengan MVA investor dapat melakukan tindakan antisipasi sebelum

mengambil keputusan investasi.

c. MVA dapat dijadikan sebagai alat pengukur atau penilaian peningkatan

Perhitungan MVA dapat dituliskan dengan rumus sebagai berikut :

=

= ℎ ℎ

= ℎ ℎ

(Brigham & Houston, 2009:68)

Menurut Young dan O’Byrne (2001) indikator yang dijadikan tolak ukur

untuk mengukur nilai Market Value Added (MVA) yaitu:

1. Jika Market Value Added (MVA) > 0, berarti perusahaan berhasil meningkatkan nilai modal yang telah diinvestasikan oleh penyandang

dana.

2. Jika Market Value Added (MVA) < 0, berarti perusahaan tidak dapat meningkatkan nilai modal yang telah diinvestasikan oleh penyandang

dana.

2.1.2.2 Kelebihan dan Kekurangan MVA

Market Value Added memiliki kelebihan dan kekurangan. Berikut ini adalah kelebihan dan kekurangan MVA menurut Zaky dan Ary (2002:139):

Kelemahan: Market Value Added hanya dapat diaplikasikan pada

perusahaan yang sudah go public saja.

Kelebihan: Market Value Added merupakan ukuran tunggal dan dapat

berdiri sendiri yang tidak membutuhkan analisis trend maupun norma industri sehingga bagi pihak manajemen dan penyedia dan akan lebih

Sedangkan menurut Napitupuluh (2008:31) dalam Wendra (2014) MVA

memiliki beberapa kekurangan yaitu :

a. MVA tidak memperhitungkan opportunity cost dari modal yang ditanamkan dalam perusahaan.

b. MVA tidak memperhitungkan intern cash return yang diberikan pada pemegang saham.

c. MVA tidak dihitung pada tingkat divisional (unit bisnis) dan tidak dapat

dipergunakan untuk perusahaan yang tidak memperjual belikan sahamnya

secara public.

2.1.3 Return Saham

2.1.3.1 Pengertian Return Saham

Salah satu tujuan investor berinvestasi adalah untuk mendapatkan return. Tanpa adanya tingkat keuntungan yang dinikmati dari suatu investasi, tentunya

investor tidak akan melakukan investasi. Jadi semua investasi mempunyai tujuan

utama mendapatkan return.

Menurut Irham Fahmi (2012:189), mendefinisikan return saham sebagai berikut: “Return saham merupakan keuntungan yang diperoleh oleh perusahaan,

individu dan institusi dari hasil kebijakan investasi yang dilakukannya dalam

bentuk laba, baik melalui bunga ataupun keuntungan pada periode tertentu”.

Menurut Jogiyanto Hartono (2010:205), mendefinisikan sebagai berikut:

Sedangkan menurut Samsul (2006: 291), mendefinisikan return saham sebagai berikut :

“Return adalah pendapatan yang dinyatakan dalam persentase dari modal awal investasi. Pendapatan investasi dalam saham ini merupakan keuntungan yang diperoleh dari jual beli saham, dimana jika untung disebut capital gain dan jika rugi disebut capital loss”.

Dari beberapa definisi di atas dapat disimpulkan bahwa return saham merupakan tingkat pengembalian berupa imbalan yang diperoleh dari hasil jual

beli saham. Melalui investasi, investor berkeinginan untuk memperoleh tingkat

keuntungan sebesar mungkin.

Secara sistematis, perhitungan return saham adalah sebagai berikut:

(Brigham dan Houston, 2006: 410)

Keterangan:

�� = Price, yaitu harga untuk waktu t

��−1 = Price, yaitu harga untuk waktu sebelumnya

2.1.3.2 Faktor-Faktor yang Mempengaruhi Return Saham

Menurut Samsul (2006:200), faktor-faktor yang mempengaruhi return saham

terdiri atas faktor makro dan faktor mikro.

a. Faktor makro yaitu faktor yang berada di luar perusahaan, yaitu:

1. Faktor makro ekonomi yang meliputi tingkat bunga umum domestik,

tingkat inflasi, kurs valuta asing dan kondisi ekonomi internasional.

2. Faktor non ekonomi yang meliputi peristiwa politik dalam negeri,

peristiwa politik di luar negeri, peperangan, demonstrasi massa dan kasus

lingkungan hidup.

� ℎ = �� �� �−1

b.Faktor mikro yaitu faktor yang berada di dalam perusahaan itu sendiri, yaitu:

1. Laba bersih per saham

2. Nilai buku per saham

3. Rasio utang terhadap ekuitas

4. Dan rasio keuangan lainnya.

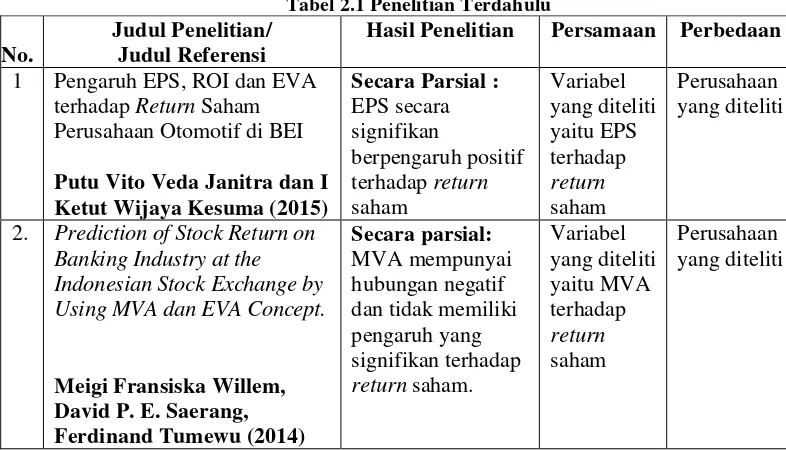

2.2 Tinjauan Penelitian Terdahulu

1. Penelitian Putu Vito Veda Janitra dan I Ketut Wijaya Kesuma (2015) Penelitian yang berjudul “Pengaruh EPS, ROI dan EVA terhadap Return Saham Perusahaan Otomotif di BEI”, E-Jurnal Manajemen Unud, Vol. 4 No. 7,

2015: 1831-1844, ISSN 2302-8912 yang dilakukan oleh Putu Vito Veda Janitra

dan I Ketut Wijaya Kesuma, dalam hasil penelitiannya menyimpulkan bahwa

EPS secara signifikan berpengaruh positif terhadap return saham perusahaan otomotif di BEI.

2. Penelitian Meigi Fransiska Willem, David P. E. Saerang, Ferdinand Tumewu (2014)

Menurut Meigi Fransiska Willem, David P. E. Saerang, Ferdinand Tumewu

dalam penelitianya yang berjudul “Prediction of Stock Return on Banking Industry at the Indonesian Stock Exchange by Using MVA and EVA Concepts” Jurnal EMBA Vol. 2 No. 1, Maret 2014, Hal. 543-549, ISSN 2303 1174,

menyatakan bahwa MVA memiliki hubungan negatif dan tidak memiliki

3. Penelitian Susi Dwimulyani dan Djamhuri (2014)

Menurut Susi Dwimulyani dan Djamhuri dalam penelitiannya tahun 2014 yang berjudul “Pengaruh Economic Value Added, Market Value Added dan Good

Corporate Governance Terhadap Return Saham Pada Perusahaan Publik yang Mendapat Pemeringkatan dari The Indonesian Institutr For Corporate Governance”, Indonesia Accounting Research Journal Vol. 2 No.2, Juli-Desember 2014, ISSN 2303 2235, dalam hasil penelitiannya menyatakan

bahwa Market Value Added memiliki pengaruh positif yang signifikan terhadap return saham.

4. Penelitian Noor Muhammad & Frank Scrimgeour (2014)

5. Penelitian Ken Aditya & Isnurhadi (2013)

Menurut Ken Aditya dan Isnurhadi dalam penelitiannya tahun 2013 yang

berjudul “Analisis Pengaruh Rasio Lancar, Rasio Perputaran Total Aktiva,

Debt to Equity Ratio, Return On Equity, dan Earning Per Share terhadap Return Saham Perusahaan Sektor Infrasturktur, Utilitas, dan Transportasi yang Terdaftar di Bursa Efek Indonesia Periode 2007-2011”, Jurnal Manajemen &

Bisnis Sriwijaya Vol. 11 No. 4 Desember 2013, ISSN 1412 4521,

menyimpulkan hasil penelitiannya bahwa EPS tidak berpengaruh terhadap

return saham.

6. Penelitian Dr. N. RV. Ramana Reddy (2013)

Menurut DR. N. RV. Ramana Reddy dalam penelitian yang berjudul “Identify

the Superior Measures Among the Traditional and Modern Measures by Establishing Relationship with Stock Market Return- A Studyon Select Cemen Company in India”, Paripex – Indian Journal of Research Volume: 2 Issue: 2 Februari 2013, ISSN 2250 1991, peneliti berupaya untuk menjelaskan perilaku

pengembalian saham dalam hal EVA, MVA dan lainnya langkah-langkah

tradisional ROA, ROCE, RonW dan EPS melalui bertahap analisis regresi.

Dari analisis, model tersebut memberikan bukti bahwa ROA, ROCE, RonW,

EPS dan MVA tidak memiliki hubungan yang signifikan dengan return saham.

7. Penelitian Yuda Ditio Rahmadi (2013)

Menurut Yuda Ditio Rahmadi penelitian ini bertujuan untuk menguji dan

pengaruh MVA terhadap return saham. Populasi pada penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun

2009-2011 sebanyak 147 perusahaan. Hasil dari penelitian ini menunjukan EPS

dan MVA tidak berpengaruh signifikan terhadap return saham.

8. Penelitian Wajid Khan, Arab Naz, Madiha Khan, Waseem Khan Qaiser Khan dan Shabeer Ahmad (2013)

Menurut Wajid Khan, Arab Naz, Madiha Khan, Waseem Khan Qaiser Khan

dan Shabeer Ahmad dalam penelitiannya dengan judul “The Impact of Capital

Structure and Financial Performance on Stock Returns A Case of Pakistan Textile Industry’’. Middle East Journal of Scientific Research 16 (2): 289-295

2013, ISSN 1990 9233. Hasil dari penelitian tersebut menyimpulkan bahwa

EPS secara parsial positif mempengaruhi return saham industri tekstil Pakistan.

9. Penelitian Moreteza Hajiabbasi, Meysam Kaviani, Navid Sama Largani, Mahmoud Samadi Largani, Hamzeh Montazeri (2012)

Penelitian yang berjudul “Comparison of Information Content Value Creation Measures (EVA, REVA, MVA, SVA, CSV, and CVA) and AccountingMeasures (ROA, ROE, EPS, CFO) in Predicting the ShareHolder Return (RS) Evidence from Iran Stock Exchange”, ARPN Journal of Science and Technology, Vol. 2 No. 5 Juni 2012, ISSN 2225 7217 yang dilakukan oleh Moreteza Hajiabbasi,

Meysam Kaviani, Navid Sama Largani, Mahmoud Samadi Largani, Hamzeh

Montazeri, menyimpulkan bahwa hasil penelitian mereka adalah EPS dan

10. Penelitian Widodo (2012)

Penelitian yang dilakukan Widodo dalam Tesis Program Studi Magister

Manajemen Program Pascasarjana Universitas Muhammadiyah Surakarta tahun 2012 yang berjudul “Analisis Pengaruh Ukuran Akuntansi Tradisional,

Economic Value Added, dan Market Value Added terhadap Return Saham”, dilakukan untuk menguji pengaruh tradisional kinerja keuangan Return On Asset (ROA), Return On Equity (ROE), Earning Per Share (EPS), dan kinerja keuangan modern sebagai Economi Value Added (EVA) dan Market Value Added (MVA). Hasil penelitian ini adalah bahwa, EPS berpengaruh terhadap return saham, dan MVA memiliki pengaruh juga terhadap return saham. Dan secara simultan EPS dan MVA berpengaruh terhadap return saham.

11.Penelitian Indah Fajarwaty (2012)

Penelitian Indah Fajarwary dalam Tesis Konsentrasi Manajemen Keuangan

Magister Manajemen Program Pascasarjana Fakultas Ekonomi Universitas Hasanuddin Makassar tahun 2012 dengan judul “Analisis Pengaruh Economic

Value Added (EVA), Market Value Added (MVA), dan Earning Per Share (EPS) terhadap Return Saham pada Perusahaan Manufaktur di Bursa Efek Indonesia” bertujuan untuk menguji dan menganalisis pengaruh EVA, MVA,

dan EPS terhadap return pada perusahaan manufaktur di Bursa Efek Indonesia.

Hasil dari penelitian ini menunjukkan bahwa hanya MVA dan EPS yang

12.Penelitian Gayuh Andang Rachmadianto (2002)

Penelitian Gayuh Andang Rachmadianto dalam Tesis Program Studi Magister

Manajemen Program Pascasarjana Universitas Diponegoro Semarang tahun 2002 dengan judul “Analisis Pengaruh Market Value Added, Operating

Income, Earning Per Share terhadap Return Saham pada Perusahaan Manufaktur di Bursa Efek Jakarta”, dimotivasi oleh munculnya alat ukur

kinerja keuangan modern yaitu Market Value Added (MVA) dan Economic value Added (EVA). Tujuan dari penelitian ini adalah menguji dan menganalisis pengaruh MVA, OI, dan EPS terhadap Return Saham serta mencari besarnya pengaruh masing-masing variabel terhadap return saham,

studi empiris pada peruahaan manufaktur yang terdaftar di Bursa Efek

Indonesia dari tahun 1997 sampai dengan tahun 2000. Hasil penelitian ini

adalah EPS mempunyai pengaruh paling kuat terhadap return saham

dibandingkan dengan MVA dan OI. Secara simultan EPS, MVA dan OI dapat

digunakan untuk memprediksi return saham.

Tabel 2.1 Penelitian Terdahulu

No.

Judul Penelitian/ Judul Referensi

Hasil Penelitian Persamaan Perbedaan

1 Pengaruh EPS, ROI dan EVA terhadap Return Saham Perusahaan Otomotif di BEI

Putu Vito Veda Janitra dan I Ketut Wijaya Kesuma (2015)

2. Prediction of Stock Return on Banking Industry at the Indonesian Stock Exchange by Using MVA dan EVA Concept.

No.

Judul Penelitian/ Judul Referensi

Hasil Penelitian Persamaan Perbedaan

3. Pengaruh Economic Value Added, Market Value Added dan Good Corporate

Governance terhadap Return Saham pada Perusahaan Publik

5. Analisis Pengaruh Rasio Lancar, Rasio Perputaran Total Aktiva, Debt to Equity Ratio, Return On Equity, dan Earning Per Share terhadap Return Saham Perusahaan Sektor

No.

Judul Penelitian/ Judul Referensi

Hasil Penelitian Persamaan Perbedaan

7. Pengaruh Earning Per Share, Arus Kas Operasi, Economic Value Added, dan Market Value Added Terhadap Return Saham.

9. Comparison of Information Content Value Creation Measures (EVA, REVA, MVA, SVA, CSV, and CVA) and AccountingMeasures (ROA, ROE, EPS, CFO) in Predicting the ShareHolder Return (RS)

No.

Judul Penelitian/ Judul Referensi

Hasil Penelitian Persamaan Perbedaan

11. Analisis Pengaruh

Economic Value Added (EVA), Market Value Added (MVA), danEarning Per Share (EPS) terhadap Return pada

Perusahaan

12. Analisis Pengaruh Market Value Added, Operating Income, Earning per Share terhadap Return Saham pada perusahaan Manufaktur di

investor sebagai pertimbangan dalam mengambil keputusan investasi. Para

pemodal dan analis keuangannya berkepentingan untuk mengetahui tingkat

pengembalian atas investasi mereka. Dalam rangka mengukur kemakmuran

pemegang saham atau return saham perusahaan, penulis membatasi hanya membahas dari sisi analisis terhadap laporan keuangan khususnya yang berkaitan

per lembar saham yang beredar selama suatu periode tertentu. Sedangkan Market

Value Added sebagai pengukuran kinerja eksternal dimana Market value added merupakan indikator yang dapat mengukur seberapa besar kekayaan perusahaan

yang telah diciptakan oleh manajemen bagi para investornya atau

memeperlihatkan sejauh mana perusahaan membantu investor dalam

memaksimalkan kekayaan mereka.

Adanya pengukuran kinerja keuangan ini, tentu saja karena investor ingin

melihat sejauh mana perusahaan dapat menghasilkan return bagi para pemegang saham. Dalam hal ini return saham merupakan salah satu faktor utama yang memotivasi investor dalam berinvestasi dan juga merupakan imbalan atas

keberanian dalam menanggung resiko atas investasi yang dilakukan. Diharapkan

dengan penelitian ini akan didapat ukuran kinerja keuangan yang mempunyai

pengaruh yang paling kuat dengan return saham.

2.3.1 Hubungan EPS terhapad Return Saham

Earning per share adalah rasio yang menunjukkan seberapa besar keuntungan yang akan diperoleh investor untuk setiap per lembar saham yang

beredar selama suatu periode tertentu dan alat untuk mengukur keberhasilan

manajemen dalam mencapai keuntungan bagi para pemilik perusahaan.

Alwi (2003:77) mengemukakan bahwa:

“Earning Per Share (EPS) merupakan jumlah uang yang dihasilkan (return)

Menurut Indah (2012) dalam hasil penelitiannya menyatakan bahwa:

“Earning Per Share (EPS) adalah merupakan kinerja keuangan perusahaan yang mencerminkan laba bersih perusahaan per lembar saham yang diterbitkan oleh emiten. Karena berhubungan dengan laba bersih perusahaan, maka semakin besar Earning Per Share (EPS) maka investor akan menganggap bahwa perusahaan tersebut mengalami peningkatan (growth) dalam laba bersihnya, sehingga akan banyak investor memburu saham tersebut yang akan mengakibatkan harga saham meningkat”.

Putu dan I Ketut (2015) dalam hasil penelitiannya menyatakan bahwa:

“Earning Per Share (EPS) dapat digunakan sebagai alat yang efektif dalam mengukur tingkat return perusahaan. Semakin tinggi nilai EPS berarti semakin tinggi tingkat keuntungan atas lembar saham yang dimiliki investor. Tingginya nilai EPS akan menarik minat investor untuk berinvestasi, sehingga harga saham perusahaan akan meningkat, secara otomatis akan meningkatkan tingkat capital gain nya”.

Dapat disimpulkan tingkat EPS yang tinggi bisa diartikan bahwa perusahan

akan memberikan peluang yang tinggi terhadap tingkat pengembalian pendapatan

bagi investor dan akan menarik minat investor berinvestasi, akibatnya permintaan

akan saham meningkat dan harga saham meningkat pula. Dengan demikian,

dengan kenaikan harga saham maka akan memungkinkan kenaikan pada return saham. Jadi EPS mempunyai pengaruh terhadap return saham, hal ini didukung dengan penelitian dari Wajid Khan, Arab Naz, Madiha Khan, Waseem Khan

Qaiser, Shabeer Ahmad (2013), Widodo (2012), dan Gayuh (2002).

2.3.2 Hubungan MVA terhadap Return Saham

Market value added (MVA) yang merupakan nilai pasar utang dan modal perusahaan dari total modal yang digunakan untuk mendukung nilai tambah.

MVA merupakan suatu ukuran yang digunakan untuk mengukur keberhasilan

dalam memaksimalkan kekayaan pemegang saham dengan mengalokasikan

Djawahir Kusnan (2007:30) menyatakan:

“Market value added mencerminkan ekspektasi pemegang saham terhadap

perusahaan dalam menciptakan kekayaan di masa mendatang.”

Indah (2012) dalam hasil penelitiannya mengatakan:

“Bila terjadi kenaikan Market Value Added (MVA) maka return saham akan

semakin tinggi pula, hal ini terjadi karena investor menganggap manajemen

memiliki kemampuan untuk mengoptimalkan asset yang mereka tanamkan.”

Menurut Susi dan Djamhuri (2014) dalam hasil penelitiannya menyatakan bahwa: “Hasil pengujian untuk variabel market value added (MVA) menunjukkan

bahwa MVA berpengaruh positif signifikan terhadap return saham.”

Dapat disimpulkan dari pernyataan di atas bahwa MVA sebagai indikator

yang dapat mengukur seberapa besar kekayaan perusahaan yang telah diciptakan

untuk investornya, semakin baik manajemen mengoptimalkan modal yang

ditanamkan investor maka semakin baik return saham yang dihasilkan. Jadi MVA

mempunyai pengaruh terhadap return saham, hal ini didukung oleh penelitian Yuda Ditio Rahmadi (2013), Widodo (2012).

2.3.3 Hubungan EPS dan MVA terhadap Return Saham

Bagi para investor informasi EPS dapat menggambarkan prospek earning

perusahaan di masa depan (Tandelilin, 2010:365). Dapat dikatakan nilai EPS yang

lebih besar menandakan kemampuan perusahaan yang lebih besar dalam

menghasilkan keuntungan bersih dari setiap lembar saham. Semakin tinggi nilai

EPS menunjukkan laba yang berhak didapatkan oleh pemegang saham atas satu

lembar saham yang dimilikinya.

Menurut Yuda (2013) Market Value Added merefleksikan seberapa besar pertambahan nilai yang dapat dikapitalisasi dan memaksimalkan nilai modal yang

dipakai dalam suatu perusahaan. Selain itu, MVA juga merefleksikan seberapa

pintar pihak manajemen dalam menciptakan atau meningkatkan kemakmuran

terhadap modal pemiliki atau pemegang saham. Dapat dikatakan MVA

merupakan alat investasi efektif yang menggambarkan penilaian pasar atas kinerja

perusahaan. Semakin besar MVA semakin berhasil pekerjaan manajemen

mengelola perusahaan dalam menghasikan return saham.

Gayuh (2002) dalam penelitiannya mengatakan bahwa:

“Dilihat dari uji F, maka Earning Per Share (EPS), Market Value Added

(MVA), dan Operating Income (OI) secara simultan dapat digunakan untuk memprediksi return saham”.

Menurut Indah (2012) dalam penelitiannya menyimpulkan bahwa:

“Economic Value Added (EVA), Market Value Added (MVA), dan Earning Per Share (EPS) secara bersama-sama (simultan) signifikan dalam menerangkan return saham. Dilihat dari uji F, maka Economic Value Added (EVA), Marketing Value Added (MVA), dan Earning per Share (EPS), secara simultan dapat digunakan untuk memprediksi return saham”.

Dan Widodo (2012) dalam hasil penelitiannya menyatakan:

“ROA, ROE, EPS, EVA, MVA secara bersama-sama berpengaruh terhadap

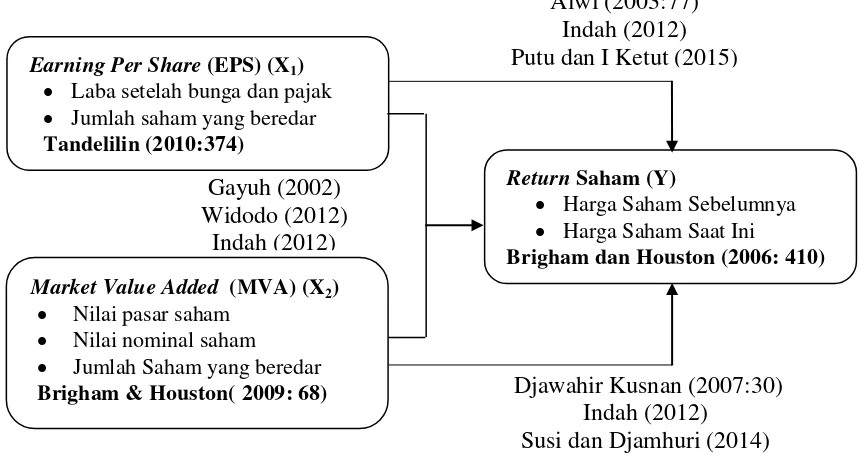

Berdasarkan penjelasan yang dikemukakan diatas, dapat digambarkan

paradigma penelitian pengaruh Earning Per Share (EPS) dan Market Value Added

(MVA) terhadap return saham adalah sebagai berikut :

Gambar 2.1 Paradigma Penelitian

2.4 Hipotesis Penelitian

Berdasarkan permasalahan dan kerangka pemikiran serta paradigma

penelitian yang telah diuraikan diatas, maka hipotesis yang dapat diambil adalah :

H1 : Earning Per Share (EPS) berpengaruh signifikan terhadap Return Saham Perusahaan Sub Sektor Kimia yang terdaftar di BEI.

H2 : Market Value Added (MVA) berpengaruh signifikan terhadap Return Saham

Perusahaan Sub Sektor Kimia yang terdaftar di BEI.

H3 : Earning Per Share (EPS) dan Market Value Added (MVA) secara

bersama-sama berpengaruh signifikan terhadap Return Saham Perusahaan Sub Sektor Kimia yang terdaftar di BEI.

Earning Per Share (EPS) (X1) Laba setelah bunga dan pajak Jumlah saham yang beredar

Tandelilin (2010:374)

Return Saham (Y)

Harga Saham Sebelumnya Harga Saham Saat Ini

Brigham dan Houston (2006: 410) Market Value Added (MVA) (X2)

Nilai pasar saham Nilai nominal saham Jumlah Saham yang beredar

35 3.1 Objek Penelitian

Menurut Sugiyono (2009:38) menyatakan bahwa:

“Objek Penelitian merupakan suatu atribut atau sifat atau nilai dari orang,

objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan untuk

dipelajari dan ditarik kesimpulan”.

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa objek penelitian

merupakan sasaran yang ingin dicapai oleh peneliti untuk mendapatkan data

dengan tujuan dan kegunaan tertentu tentang suatu hal. Dalam Penelitian ini

penulis mengambil judul penelitian yaitu, “Pengaruh Earning Per Share (EPS) dan Market Value Added (MVA) terhadap Return Saham Perusahaan Sub Sektor Kimia yang terdaftar di Bursa Efek Indonesia periode 2010-2014” maka penulis

akan mengumpulkan data-data mengenai Earning Per Share (EPS) dan Market Value Added (MVA) serta Return Saham.

Sesuai dengan judul penelitian, maka objek penelitian yang digunakan dalam

penelitian ini adalah:

3.2 Metode Penelitian

Metode penelitian merupakan suatu cara penulis dalam menganalisis data.

Metode penelitan menurut Sugiyono (2010:2) adalah:

“Metode Penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan dan mengantisipasi masalah”.

Metode Penelitian adalah cara atau prosedur yang harus dilakukan secara

sistematis dalam melakukan sebuah penelitian. Dari pernyataan diatas dapat

disimpulkan bahwa metode penelitian merupakan suatu cara untuk mencari,

memperoleh, mengumpulkan, atau mencatat data baik berupa data primer maupun

data sekunder yang dapat digunakan untuk dianalisa faktor-faktor yang

berhubungan dengan masalah yang terjadi sehingga didapat kebenaran atas data

yang diperoleh untuk keperluan menyusun karya ilmiah.

Metode analisis yang digunakan dalam penelitian ini adalah metode deskriptif

dan verifikatif dengan menggunakan pendekatan kuantitatif, yaitu penelitian yang

kemudian diolah dan dianalisis untuk diambil kesimpulan. Artinya penelitian yang

dilakukan adalah penelitian yang menekan analisisnya pada data numerik (angka).

Menurut Sugiyono(2010:14) metode deskriptif yaitu:

“Metode deskriptif adalah statistika yang digunakan untuk menganalisa data

dengan cara mendeskripsikan atau menggambarkan data yang telah

Maka tujuan metode deskriptif yang menjadi fokus dalam penelitian ini

adalah sebagai berikut :

1. Untuk mengetahui perkembangan Earning Per Share (EPS) pada perusahaan

sub sektor kimia yang terdaftar di Bursa Efek Indonesia periode 2010-2014.

2. Untuk mengetahui perkembangan Market Value Added (MVA) pada perusahaan sub sektor kimia yang terdaftar di Bursa Efek Indonesia periode

2010-2014.

3. Untuk mengetahui perkembangan Return Saham pada perusahaan sub sektor

kimia yang terdaftar di Bursa Efek Indonesia periode 2010-2014.

Sedangkan metode verifikatif menurut Narimawati (2008:21) :

”Metode verifikatif yaitu pengujian hipotesis penelitian melalui alat analisis

statistik”.

Adapun tujuan metode verifikatif yang menjadi fokus penelitian ini adalah

untuk mengetahui besarnya pengaruh Earning Per Share (EPS) dan Market Value

Added (MVA) terhadap Return Saham pada perusahaan sub sektor kimia yang terdaftar di Bursa Efek Indonesia periode 2010-2014.

3.2.1 Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan sebagai

pedoman dalam melakukan proses penelitian. Dalam melakukan penelitian

diperlukan desain penelitian yang bertujuan agar data dan informasi yang

Menurut Nazir dalam Narimawati (2010:30) desain penelitian adalah:

”Semua proses yang diperlukan dalam perencanaan dan pelaksanaan

penelitian. Dalam pengertian yang lebih sempit, desain penelitian hanya

mengenai penggumpulan dan analisis data saja”.

Dari definisi diatas dapat disimpulkan bahwa desain penelitian merupakan

semua proses penelitian yang akan dilakukan mulai dari perencanaan sampai

dengan pelaksanaan penelitian.

Langkah-langkah desain penelitian menurut Sugiyono (2009:13) adalah :

1. Sumber masalah;

2. Rumusan masalah;

3. Konsep dan teori yang relevan dan penemuan yang relevan;

4. Pengajuan hipotesis;

5. Metode penelitian;

6. Menyusun instrumen penelitian;

7. Kesimpulan;

Dalam penelitian ini, penulis menerapkan desain penelitian yang lebih luas,

yang mencangkup proses-proses berikut ini:

1. Mencari dan menetapkan fenomena yang menjadi sumber masalah yaitu

2. Menetapkan rumusan masalah dalam penelitian ini yaitu:

1. Bagaimana perkembangan Earning Per Share (EPS) pada perusahaan sub sektor kimia yang terdaftar di Bursa Efek Indonesia periode

2010-2014.

2. Bagaimana perkembangan Market Value Added (MVA) pada perusahaan sub sektor kimia yang terdaftar di Bursa Efek Indonesia

periode 2010-2014

3. Bagaimana perkembangan Return Saham pada perusahaan sub sektor kimia yang terdaftar di Bursa Efek Indonesia periode 2010-2014.

4. Seberapa besar pengaruh Earning Per Share (EPS) dan Market Value Added (MVA) terhadap Return Saham pada perusahaan sub sektor kimia yang terdaftar di Bursa Efek Indonesia periode 2010-2014.

3. Konsep dan teori yang relevan dan penemuan yang relevan. Peneliti dapat

membaca referensi teoritis dan penemuan penelitian sebelumnya yang

relevan dengan masalah untuk menjawab rumusan masalah yang sifatnya

sementara (hipotesis).

4. Pengajuan Hipotesis

Hipotesis dalam penelitian ini adalah:

H1 : Earning Per Share (EPS) berpengaruh signifikan terhadap Return Saham Perusahaan Sub Sektor Kimia yang terdaftar di BEI.

H2 : Market Value Added (MVA) berpengaruh signifikan terhadap Return

H3 : Earning Per Share (EPS) dan Market Value Added (MVA) secara bersama-sama berpengaruh signifikan terhadap Return Saham Perusahaan Sub Sektor Kimia yang terdaftar di BEI.

5. Metode Penelitian

Untuk menguji hipotesis tersebut peneliti dapat memilih metode

penelitian yang sesuai, pertimbangan ideal untuk memilih metode itu

adalah tingkat ketelitian data yang diharapkan dan konsisten yang

dikehendaki. Sedangkan pertimbangan praktis adalah, tersedianya dana,

waktu, dan kemudahan yang lain. Pada penelitian ini, metode penelitian

yang digunakan adalah deskriftif dan verifikatif dengan pendekatan

kuantitatif.

6. Menyusun Instrumen Penelitian

Setelah menentukan metode penelitian, maka peneliti dapat menyusun

instrumen penelitian. Instrumen ini digunakan sebagai alat pengumpul

data. Instrumen pada penelitian ini berbentuk data yang didapatkan dari

Bursa Efek Indonesia. Setelah data terkumpul maka selanjutnya dianalisis

untuk menjawab rumusan masalah dan menguji hipotesis yang diajukan

dengan teknik statistik tertentu.

7. Kesimpulan

Langkah terakhir dari suatu periode penelitian adalah penarikan

kesimpulan, yang berupa jawaban terhadap rumusan masalah berdasarkan

informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk

Adapun desain penelitian yang digunakan oleh penulis adalah sebagai

berikut:

Gambar 3.1 Desain Penelitian Keterangan :

X1 : Earning Per Share (EPS)

X2 : Market Value Added (MVA)

Y : Return Saham

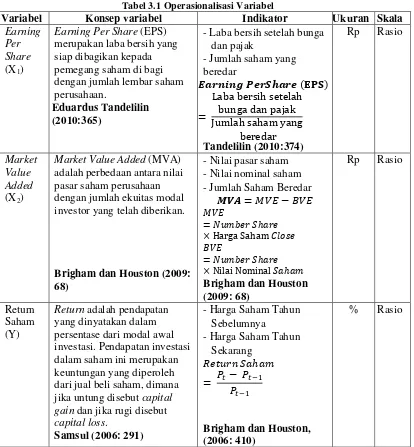

3.2.2 Operasionalisasi Variabel

Operasional variabel merupakan suatu tindakan dalam membuat

batasan-batasan yang akan digunakan dalam analisis. Adapun yang akan dianalisis adalah

hubungan antara variabel bebas (variabel independen) dengan variabel terikat

(variabel dependen).

Operasional variabel menurut Nur Indriantoro (2002:69) adalah :

“Penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalkan construct. Sehingga memungkinkan bagi peneliti yang lain untuk melakukan replika pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik”.

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator,

ukuran, serta skala dari variabel-variabel yang terkait dalam penelitian.

Variabel-variabel yang terkait dalam penelitian ini adalah :

(X

1)

1. Variabel Independen (X).

Menurut Sugiyono (2012:39) pengertian variabel independen adalah

variabel yang sering disebut sebagai variabel stimulasi, predictor, antecedent. Dalam bahasa Indonesia sering disebut sebagai variabel bebas.

Dalam penelitian ini yang menjadi variabel bebas (variabel X) pada adalah:

a. Earning Per Share (EPS) (X1)

Menurut Eduardus Tandelilin (2010:365) Earning Per Share (EPS) merupakan laba bersih yang siap dibagikan kepada pemegang saham di

bagi dengan jumlah lembar saham perusahaan.

b. Market Value Added (MVA) (X2)

Menurut (Brigham dan Houston, 2009: 68) Market Value Added (MVA) adalah perbedaan antara nilai pasar saham perusahaan dengan jumlah

ekuitas modal investor yang telah diberikan.

2. Variabel Dependen (Y).

Menurut Sugiyono (2012:39) pengertian variabel dependen sering disebut

sebagai variabel output, kriteria, konsekuen. Dalam bahasa Indonesia sering

disebut sebagai variabel terikat. Variabel terikat merupakan variabel yang

a. Return Saham (Y)

Menurut Samsul (2006: 291), return adalah pendapatan yang dinyatakan dalam persentase dari modal awal investasi. Pendapatan investasi dalam

saham ini merupakan keuntungan yang diperoleh dari jual beli saham,

dimana jika untung disebut capital gain dan jika rugi disebut capital loss.

Tabel 3.1 Operasionalisasi Variabel

Variabel Konsep variabel Indikator Ukuran Skala

Earning Per Share (X1)

Earning Per Share (EPS) merupakan laba bersih yang

- Laba bersih setelah bunga dan pajak

Market Value Added (MVA) adalah perbedaan antara nilai - Jumlah Saham Beredar

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1 Sumber Data

1. Data Sekunder

Menurut Jogiyanto (2010:137) mendefinisikan bahwa :

”Sumber data sekunder merupakan sumber yang tidak langsung memberikan

data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen”.

Data sekunder dapat diperoleh dengan cara membaca, mempelajari dan

memahami melalui media lain yang bersumber pada literatur dan buku-buku

perpustakaan atau data-data dari perusahaan yang berkaitan dengan masalah yang

diteliti.

Berdasarkan definisi di atas dapat kita simpulkan bahwa data sekunder

merupakan data pendukung dari suatu persoalan yang diteliti, sebagai pembanding

dalam suatu proses penanganan permasalahan, untuk mengetahui kondisi-kondisi

yang terjadi selama kurun waktu tertentu dan dari data sekunder ini tidak jarang

dapat dimunculkan beberapa inovasi baru sebagai solusi dalam penanganan

permasalahan yang diteliti. Artinya data-data tersebut berupa data primer yang

telah diolah lebih lanjut dan data yang disajikan oleh pihak lain. Data-data yang

digunakan diperoleh dari laporan keuangan tahunan selama periode akhir tahun

2010 sampai tahun 2014 pada perusahaan di perusahaan sub sektor kimia yang

3.2.3.2 Teknik Penentuan Data

Adapun teknik penentuan data terbagi menjadi dua bagian, yaitu populasi dan

sampel. Pengertian dari populasi dan sampel itu sendiri adalah sebagai berikut:

1. Populasi Penelitian

Populasi adalah karakteristik tertentu untuk dapat ditarik kesimpulan. Adapun

Pengertian populasi menurut Sugiyono (2010:80) mengemukakan bahwa:

“Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya”.

Berdasarkan penjelasan tersebut dapat disimpulkan bahwa populasi yang

digunakan dalam penelitian ini adalah 10 (sepuluh) perusahaan pada sub sektor

Kimia yang terdaftar di Bursa Efek Indonesia yaitu dengan syarat:

a. Perusahaan Sub Sektor Kimia yang sudah listing di Bursa Efek Indonesia

periode 2010-2014

Maka Sub Sektor Kimia secara keseluruhan yang tercatat di Bursa Efek

Indonesia terdiri dari :

Tabel 3.2 Data Populasi Penelitian

No. Kode Saham Nama Perusahaan

1 BRPT PT. Barito Pasific Tbk.

2 BUDI PT. Budi Statch & Sweetener Tbk.

3 DPNS PT. Duta Pertiwi Nusantara Tbk.

4 EKAD PT. Ekadharma International Tbk

5 ETWA PT. Eterindo Wahanatama Tbk.

6 INCI PT. Intan Wijaya International Tbk.

7 SOBI PT. Sorini Agro Asia Corporindi Tbk.

8 SRSN PT. Indo Acidatama Tbk.

9 TPIA PT. Chandra Asri Petrochemical Tbk.

2. Sampel Penelitian

Bila jumlah populasi besar dan tidak mungkin dilakukan penelitian terhadap

seluruh anggota populasi maka dapat menggunakan sampel yang diambil dari

populasi tersebut.

Menurut Sugiyono (2010:81) mengemukakan bahwa:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”.

Penentuan jumlah sampel yang akan diolah dari jumlah populasi yang

banyak, maka harus dilakukan teknik pengambilan sampling yang tepat. Untuk

menentukan sampel yang akan diteliti terdapat berbagai teknik sampling yang

dapat digunakan. Teknik yang akan digunakan oleh penulis sesuai dengan judul

adalah nonprobability sampling.

Adapun pengertian nonprobability sampling menurut Sugiyono (2010:84) yaitu:

“Nonprobability sampling adalah teknik pengambilan sampel yang tidak

memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi

untuk dipilih menjadi sampel”.

Jenis nonprobability sampling yang akan digunakan oleh penulis adalah purposive

sampling. Pengertian sampling purposive menurut Sugiyono (2010:85), yaitu:

“Purposive sampling adalah teknik penentuan sampel dengan pertimbangan

Dalam penelitian ini, untuk menentukan sampel digunakan kriteria-kriteria

sebagai berikut :

a. Perusahaan sub sektor kimia yang terdaftar di Bursa Efek Indonesia

selama periode 2010-2014.

b. Perusahaan sub sektor kimia yang menghasilkan data laporan keuangan

secara continue selama periode 2010-2014 dan melaporkannya ke Bursa Efek Indonesia yang kemudian dipublikasikan.

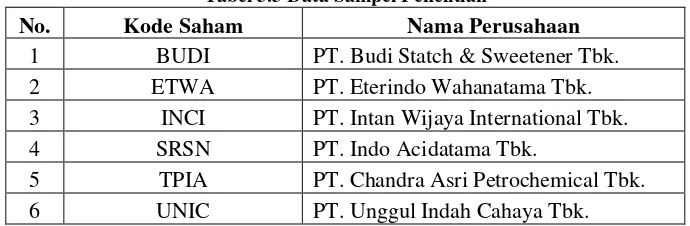

Untuk kepentingan penelitian ini, sampel yang diambil dalam penelitian ini

berjumlah 6 perusahaan (data cross section) dengan periode laporan keuangan selama 5 tahun (data time series), sehingga jumlah data yang diteliti berjumlah 30

panel data :

Tabel 3.3 Data Sampel Penelitian

No. Kode Saham Nama Perusahaan

1 BUDI PT. Budi Statch & Sweetener Tbk.

2 ETWA PT. Eterindo Wahanatama Tbk.

3 INCI PT. Intan Wijaya International Tbk.

4 SRSN PT. Indo Acidatama Tbk.

5 TPIA PT. Chandra Asri Petrochemical Tbk.

6 UNIC PT. Unggul Indah Cahaya Tbk.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah studi

pustaka dan dokumentasi.

1. Studi Pustaka (Library Research)

Teori diperoleh dari literatur, artikel, jurnal, dan hasil penelitian terdahulu.

Metode ini digunakan untuk mempelajari dan memahami literatur-literatur

2. Dokumentasi

Data yang digunakan dalam penelitian ini dikumpulkan dengan

mendokumentasikan data-data yang berhasil dikumpulkan.

3.2.5 Rancangan Analisis dan Pengujian Hipotesis 3.2.5.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41), rancangan analisis adalah:

“Proses mencari dan menyusun secara sistematis data yang telah diperoleh

dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Adapun analisis-analisis yang digunakan dalam penelitian ini akan dijelaskan

sebagai berikut:

1. Analisis Deskriptif (Kualitatif)

Sugiyono (2012:35) menyebutkan bahwa penelitian deskriptif adalah:

“Penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu

variabel atau lebih (independent) tanpa membuat perbandingan, atau

menghubungkan dengan variabel lain”.

Adapun dalam penelitian ini analisis deskriptif dilakukan oleh peneliti untuk

menggambarkan perkembangan Earning Per Share (EPS) dan Market Value Added (MVA) serta Return Saham pada Bursa Efek Indonesia (BEI) yaitu:

a. Earning Per Share (EPS)

b. Market value Added (MVA)

c. Return Saham

Untuk mengetahui perkembangan variabel-variabel tersebut dari periode ke

periode dapat dihitung dengan menggunakan rumus sebagai berikut:

Keterangan :

Pn : Perkembangan tahun yang dianalisa

Pn-1 : Perkembangan sebelumnya

2. Analisis Verifikatif (Kuantitatif)

Analisis verifikatif menurut Sugiyono ( 2010:13) adalah:

“Merupakan metode analisis yang berlandaskan pada filsafat positivis, digunakan untuk meneliti pada populasi dan sampel tertentu. Analisis data bersifat kuantitatif atau lebih dikenal dengan statistic dilakukan dengan tujuan menguji hipotesis yang telah ditetapkan”.

Dalam penelitian ini penulis menggunakan analisis verifikatif untuk

mengetahui hubungan Earning Per Share (EPS) dan Market Value Added (MVA)

terhadap Return Saham pada perusahaan sub sektor kimia yang terdaftar di Bursa

3. Analisis Regresi Linear Berganda

Menurut Nawari (2010), analisis regresi adalah suatu metode sederhana untuk

melakukan investigasi tentang hubungan fungsional di antara beberapa variabel.

Hubungan antara beberapa variabel tersebut diwujudkan dalam suatu model

matematis. Model regresi, variabel dibedakan menjadi dua bagian, yaitu variabel

respons (response) atau biasa juga disebut variabel bergantung (dependent

variable) serta variabel explonary atau bisa juga disebut variabel penduga (predictor variable) atau disebut juga variabel bebas (independent variable).

Menurut Jonathan Sarwono (2006:79), pengertian regresi linear berganda

adalah :

“Regresi linier berganda mengestimasi besarnya koefisien-koefisien yang dihasilkan dari persamaan yang bersifat linier yang melibatkan dua variabel bebas untuk digunakan sebagai alat prediksi besarnya nilaivariabel

tergantung”.

Analisis regresi berganda digunakan peneliti dengan maksud untuk

menganalisis hubungan linear antara dua variabel independen atau lebih dengan

satu variabel dependen, mengetahui hubungan variabel earning per share dan market value added terhadap return saham dan meramalkan return saham berdasarkan EPS dan MVA pada perusahaan sub sector kimia yang terdaftar di

BEI pada tahun 2010-2014. Persamaan yang menyatakan bentuk hubungan antar

variabel independent (X) dan variable dependent (Y) disebut dengan persamaan

regresi.

Persamaan regresi linier berganda adalah sebagai berikut:

Dimana:

Y = variabel terikat/dependen (return saham)

a = konstanta

b1, b2 = koefisien regresi

X1 = variabel bebas/independen (Earning Per Share)

X2 = variabel bebas/independen (Market Value Added)

= faktor-faktor lain yang mempengaruhi variabel Y

Nilai koefisien regresi sangat berarti sebagai dasar analisis. Nilai koefisien b

akan bernilai positif (+) jika menunjukkan hubungan yang searah antara variabel

independen dengan variabel dependen, artinya kenaikan variabel independen akan

mengakibatkan kenaikan variabel dependen, demikian pula sebaliknya.

Sedangkan nilai koefisien b akan bernilai negative (-) jika menunjukkan hubungan

yang berlawanan antara variabel independen dengan variabel dependen, artinya

kenaikan variabel independen akan mengakibatkan penurunan variabel dependen,

demikian pula sebaliknya.

Metode kuadrat terkecil (Least Square) untuk model regresi linier berganda dengan dua variabel bebas (X1 dan X2), memberikan hasil bahwa

koefisien-koefisien a, b1, dan b2 dapat dihitung dengan menggunakan rumus sebagai

berikut:

(Sugiyono, 2009:279)

∑ . ∑ ∑

∑ ∑ ∑ ∑

a. Pengujian Asumsi Klasik

Menurut Damodar Gujarati (2006) agar model regresi tidak bias atau agar

model regresi BLUE (Best Linear Unbiased Estimator) maka perlu dilakukan uji

asumsi klasik terlebih dahulu. Setidaknya ada empat uji asumsi klasik, yaitu uji

normalitas, uji multikolinearitas, uji autokorelasi, dan uji heteroskedastisitas.

1) Uji Normalitas

Menurut Imam Ghozali (2007 :110) tujuan dari uji normalitas adalah sebagai

berikut:

“Uji normalitas bertujuan untuk mengetahui apakah masing-masing variabel berdistribusi normal atau tidak. Uji normalitas diperlukan karena untuk melakukan pengujian-pengujian variabel lainnya dengan mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar maka uji statistik menjadi tidak valid dan statistik parametrik tidak dapat

digunakan”.

Uji statistik yang digunakan untuk uji normalitas data dalam penelitian ini

adalah uji normalitas atau sampel Kolmogorov-Smirnov. Hasil analisis ini

kemudian dibandingkan dengan nilai kritisnya.

Menurut Singgih Santoso (2007:154), menjelaskan output test of normality,

a. Ada pedoman pengambilan keputusan : Angka signifikansi (Sig) > α =

0,05 maka data berdistribusi normal

b. Angka signifikansi (Sig) < α = 0,05 maka data tidak berdistribusi normal

c. Adapun cara lain untuk mendeteksi apakah residual berdistribusi normal

2) Uji Multikolinearitas

Menurut Imam Ghozali (2005:91) tujuan dari uji multikolinearitas adalah

sebagai berikut:

“Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Karena model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen”.

Menurut Bhuono (2005:58), uji multikolinieritas pada suatu persamaan dapat

dilihat dari beberapa hal, yaitu:

a. Jika nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan nilai tolerance tidak kurang dari 0,1, maka persamaan regresi linier berganda dapat

dikatakan terbebas dari multikolinieritas.

b. Jika nilai koefisien korelasi antar masing-masing variable independen kurang

dari 0,70, maka persamaan regresi linier berganda dapat dikatakan terbebas

dari multikolinieritas.

c. Jika nilai koefisien determinasi yang dapat dilihat dari nilai R2 (R-square) di atas 0,60 namun tidak ada variable independen yang berpengaruh terhadap

variable dependen, maka persamaan regresi linier berganda terkena

multikolinieritas.

3) Uji Autokorelasi

Menurut Tony Wijaya (2009:120), uji autokorelasi bertujuan menguji apakah

model regresi linier ada korelasi antara kesalahan pengganggu pada periode t