1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pajak merupakan pemindahan daya beli dari sektor privat ke sektor publik untuk dipakai dalam membiayai kegiatan Pemerintah dalam menyelenggarakan pemerintahan dan melaksanakan pembangunan. Untuk memenuhi kebutuhan dana pembangunan, pajak memberikan kontribusi yang signifikan. Kontribusi pajak terhadap jalannya roda pemerintahan dan pembangunan terus meningkat secara signifikan dari waktu ke waktu. Peran penting tersebut dapat dilihat dari kontribusi pajak terhadap APBN. Tahun 2010 jumlah pajak yang disumbangkan pajak sebesar Rp 743 triliun atau sebesar 74, 90%, tahun 2011 sebesar 874 triliun atau 80, 45%, tahun 2012 sebesar 980 triliun atau sebesar 90%, dan 1.148 triliun atau 100% penerimaan Negara berasal dari pajak (Sumber: Kementerian Keuangan).

Proses pemungutan suatu pajak, terdiri dari azas-azas atau prinsip-prinsip yang harus diperhatikan dalam sistem pemungutan pajak tersebut. Para ahli banyak yang menyatakan pendapatnya tentang hal tersebut. Salah satu pendapat yang paling terkenal adalah four maxims dari Adam Smith, mengatakan bahwa pemungutan pajak hendaknya didasarkan atas empat azas yaitu equity, certainty, convenience dan economy (Waluyo, 2010: 13).

Salah satu yang diberlakukan di Indonesia adalah Pajak Penghasilan (PPh) baik perseorangan atau badan. Pajak Penghasilan merupakan suatu kewajiban yang harus dipenuhi bagi setiap individu yang telah memiliki tambahan kemampuan ekonomis dan terkait secara penuh berdasarkan Undang-Undang Pajak Penghasilan yang berlaku, khususnya di Indonesia (Waluyo, 2003: 143). Siapapun yang memperoleh penghasilan dari dalam negeri Indonesia pada dasarnya tidak akan lepas dari peraturan perundang-undangan yang telah dibuat oleh Pemerintah Indonesia tidak terkecuali Pegawai Negeri Sipil (PNS).

Menurut Musanef (2005) menyatakan bahwa Pegawai Negeri Sipil pada hakekatnya adalah sebagai tulang punggung pemerintah dalam melaksanakan pembangunan nasional sehingga diharapkan mampu menggerakkan serta melancarkan tugas-tugas pemerintahan dalam pembangunan, termasuk didalamnya melayani masyarakat. Selain itu juga memiliki peranan penting sebagai unsur aparatur Negara untuk menyelenggarakan pemerintahan dan pembangunan dalam rangka mencapai tujuan Negara Indonesia. Seperti yang tertuang dalam pembukaan Undang-Undang Dasar 1945, tujuan Negara Indonesia untuk melindungi segenap bangsa dan seluruh tumpah darah Indonesia, memajukan kesejahteraan umum, mencerdaskan kehidupan bangsa dan melaksanakan ketertiban dunia.

Pegawai Negeri Sipil berhak memperoleh gaji yang layak sesuai dengan pekerjaan dan tanggung jawabnya. Pemberian gaji kepada Pegawai Negeri Sipil

disebabkan pada dasarnya setiap Pegawai negeri Sipil berserta keluarganya harus dapat hidup layak dari gajinya. Disamping gaji pokok untuk mendukung kesejahteraan Pegawai Negeri Sipil beserta keluarganya diberikan juga berbagai macam tunjangan dan tambahan penghasilan sesuai Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Tambahan Penghasilan Pegawai Negeri Sipil. Pasal 63 Ayat (2) Peraturan Pemerintah Nomor 58 Tahun 2005 menyebutkan bahwa “Pemerintah Daerah dapat memberikan tambahan penghasilan kepada Pegawai Negeri Sipil daerah berdasarkan pertimbangan yang obyektif dengan memperhatikan kemampuan keuangan daerah dan memperoleh persetujuan Dewan Perwakilan Rakyat Daerah (DPRD) sesuai dengan ketentuan Peraturan Perundang-undangan”.

Peraturan Perpajakan mengatur bagaimana besaran pajak yangditerima dan diperhitungkan berdasarkan peraturan perpajakan yang berlaku. Pemerintah Indonesia telah melakukan beberapa kali perubahan pengenaan Pajak Penghasilan terhadap Pegawai Negeri Sipil. Peraturan terbaru yang dikeluarkan tersebut mulai berlaku tanggal 1 Januari 2011 yaitu Peraturan Pemerintah Nomor 80 Tahun 2010 tentang Tarif Pemotongan dan Pengenaan Pajak Penghasilan Pasal 21 Atas Penghasilan Yang Menjadi Beban Anggaran Pendapatan dan Belanja Negara atau Anggaran Pendapatan dan Belanja Daerah yang merupakan perubahan dari Peraturan Pemerintah Nomor 45 Tahun 1994 yang pelaksanaannya diatur dengan Peraturan Menteri Keuangan Nomor

262/PMK.03/2010 tentang Tata Cara Pemotongan Pajak Penghasilan Pasal 21 bagi Pejabat, PNS, Anggota TNI, Anggota Polri dan pensiunannya atas penghasilan yang menjadi beban anggaran pendapatan dan belanja Negara atau anggaran pendapatan dan belanja daerah.

Skema pengenaan Pajak Penghasilan 21 berdasarkan Peraturan Pemerintah Nomor 80 Tahun 2010 ini masih sama dengan Peraturan Pemerintah Nomor 45 Tahun 1995. Dikenal dua pengenaan Pajak Penghasilan 21 yaitu Pajak Penghasilan 21 atas penghasilan tetap dan teratur yang ditanggung pemerintah, dan Pajak Penghasilan 21 final atas honorarium dan imbalan lain selain penghasilan tetap dan teratur. Tapi ada beberapa hal yang berubah dalam peraturan tersebut, diantaranya yaitu adanya penegasan tarif 20% lebih tinggi bagi penerima penghasilan yang tidak ber-NPWP dan dipotong dari penghasilan tiap bulannya serta perubahan tarif Pajak Penghasilan 21 final atas Pegawai Negeri Sipil golongan III dari 15% menjadi 5% dimana dalam peraturan sebelumnya tarif untuk Pegawai Negeri Sipil golongan III sama dengan Pegawai Negeri Sipil golongan IV yaitu 15%.

Terdapat pro dan kontra mengenai perubahan peraturan tersebut, terutama mengenai perubahan tarif antara Golongan III dan IV, yang tadinya 15% berubah menjadi 5%. Selain itu, golongan IV mempertanyakan mengapa perubahan tariff hanya diperikan kepada golongan III saja, karena menurut mereka penghasilan yang mereka terima tidak jauh berbeda dengan golongan

III, sehingga take home pay untuk Pegawai Negeri Sipil untuk golongan IV besarannya menjadi sama atau lebih kecil. Untuk melihat berapa besaran tambahan penghasilan yang diterima, berikut contoh tambahan penghasilan dari uang makan dan uang lembur pada Tabel 1.1.

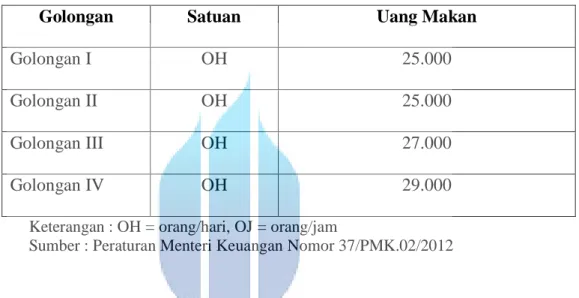

TABEL 1.1 BESARAN UANG MAKAN TAHUN 2013

Golongan Satuan Uang Makan

Golongan I OH 25.000

Golongan II OH 25.000

Golongan III OH 27.000

Golongan IV OH 29.000

Keterangan : OH = orang/hari, OJ = orang/jam

Sumber : Peraturan Menteri Keuangan Nomor 37/PMK.02/2012

Tabel diatas merupakan contoh penghasilan tambahan yang dikenakan Pajak Penghasilan 21 final. Perbedaannya dengan gaji yang diterima tetap dan teratur sesuai dengan Pasal 17 Undang-Undang Pajak Penghasilan, pengenaan pajak untuk penghasilan tambahan atau yang biasanya disebut sebagai honorarium atau imbalan untuk Pegawai Negeri Sipil dikenakan pajak penghasilan final dan dipotong langsung oleh bendaharawan pemerintah, dengan tarif pajak penghasilan 5% untuk golongan III dan 15% untuk golongan IV.

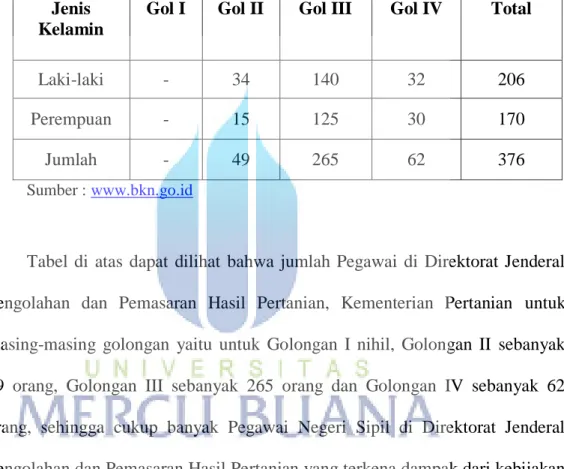

Penjelasan Tabel 1.1 tersebut, juga sangat berpengaruh terhadap jumlah Pegawai Negeri Sipil di Direktorat Jenderal Pengolahan dan Pemasaran Hasil Pertanian yang dilihat dari jumlah golongan III dan IV.

TABEL 1.2REKAPITULASI JUMLAH PEGAWAI MENURUT JENIS KELAMIN DAN GOLONGAN UNIT KERJA DITJEN PPHP (per 21 Juli 2014)

Jenis Kelamin

Gol I Gol II Gol III Gol IV Total

Laki-laki - 34 140 32 206

Perempuan - 15 125 30 170

Jumlah - 49 265 62 376

Sumber : www.bkn.go.id

Tabel di atas dapat dilihat bahwa jumlah Pegawai di Direktorat Jenderal Pengolahan dan Pemasaran Hasil Pertanian, Kementerian Pertanian untuk masing-masing golongan yaitu untuk Golongan I nihil, Golongan II sebanyak 49 orang, Golongan III sebanyak 265 orang dan Golongan IV sebanyak 62 orang, sehingga cukup banyak Pegawai Negeri Sipil di Direktorat Jenderal Pengolahan dan Pemasaran Hasil Pertanian yang terkena dampak dari kebijakan perubahan tarif ini.

Berdasarkan penjelasan diatas, maka dari itu peneliti tertarik untuk membahas mengenai implementasi dari pengenaan Pajak Penghasilan 21 final terhadap Pegawai Negeri Sipil golongan III dan IV tersebut. Sehingga

penelitian yang akan dilakukan diberi judul “ANALISIS KEBIJAKAN PERUBAHAN TARIF PAJAK PENGHASILAN 21 FINAL TERHADAP PEGAWAI NEGERI SIPIL GOLONGAN III DAN IV (Studi Kasus: Direktorat Jenderal Pengolahan dan Pemasaran Hasil Pertanian, Kementerian Pertanian)”.

B. Rumusan Masalah

Permasalahan yang diangkat pada penelitian ini adalah permasalahan yang berkaitan dengan perubahan tarif pajak penghasilan 21 final untuk Pegawai Negeri Sipil golongan III dan IV sebagaimana diatur dalam Peraturan Pemerintah Nomor 45 Tahun 1994 dan dirubah terakhir dengan Peraturan Pemerintah Nomor 80 Tahun 2010. Maka dari itu, permasalahan yang dapat dirumuskan adalah:

1. Bagaimanakah perhitungan jumlah honorarium dan imbalan lain yang diterima oleh setiap golongan dari kebijakan perubahan tarif Pajak Penghasilan 21 final penghasilan yang bersifat tidak tetap dan teratur Pegawai Negeri Sipil golongan III dan IV sebagaimana diatur dalam Peraturan Pemerintah Nomor 80 Tahun 2010 terhadap take home pay Pegawai Negeri Sipil?

2. Bagaimanakah dampak rata-rata pendapatan dari kebijakan perubahan tarif Pajak Penghasilan 21 final penghasilan yang bersifat tidak tetap

dan teratur Pegawai Negeri Sipil golongan III dan IV sebagaimana diatur dalam Peraturan Pemerintah Nomor 80 Tahun 2010 terhadap take home pay Pegawai Negeri Sipil?

C. Tujuan dan Kontribusi Penelitian 1.1 Tujuan Penelitian

Penelitian ini bertujuan untuk menganalisis kebijakan pemerintah yaitu kebijakan perubahan tarif pajak penghasilan 21 final atas PNS golongan III dan IV sebagaimana diatur dalam Peraturan Pemerintah Nomor 45 Tahun 1994 dan dirubah terakhir dengan Peraturan Pemerintah Nomor 80 Tahun 2010, yaitu:

1) Menjelaskan bagaimanakah perhitungan jumlah honorarium dan imbalan lain yang diterima oleh setiap golongan dari kebijakan perubahan tarif Pajak Penghasilan 21 final penghasilan yang bersifat tidak tetap dan teratur Pegawai Negeri Sipil golongan III dan IV sebagaimana diatur dalam Peraturan Pemerintah Nomor 80 Tahun 2010 terhadap take home pay Pegawai Negeri Sipil.

2) Menjelaskan bagaimanakah dampak dari kebijakan perbedaan tarif Pajak Penghasilan 21 final penghasilan yang bersifat tidak tetap dan teratur Pegawai Negeri Sipil golongan III dan IV sebagaimana diatur

dalam Peraturan Pemerintah Nomor 80 Tahun 2010 terhadap take home pay Pegawai Negeri Sipil.

1.2 Kontribusi Penelitian

Penulis berharap penelitian ini dapat bermanfaat bagi semua pihak yang terkait. Adapun kontribusi dari penelitian ini adalah:

1) Sebagai bahan masukan bagi pengambil keputusan yang berhubungan dengan Pajak Penghasilan 21 final untuk Pegawai Negeri Sipil golongan III dan IV dan instansi terkait lainnya dalam menyusun kebijakan untuk meningkatkan kualitas atas pajak penghasilan 21 final.

2) Sebagai tambahan pengetahuan mahasiswa yang berkaitan tentang Pajak Penghasilan 21 final untuk Pegawai Negeri Sipil golongan III dan IV.

3) Sebagai bahan referensi atau sumber informasi bagi pihak yang membutuhkan.