PENGARUH CORPORATE SOCIAL RESPONSIBILITY

TERHADAP NILAI PERUSAHAAN DENGAN KINERJA

KEUANGAN PERUSAHAAN SEBAGAI VARIABEL

INTERVENING

(Studi Empiris pada Perusahaan Manufaktur yang

terdaftar di Bursa Efek Indonesia tahun 2014)

Rahayu Dwi Oktaviami

†1dan Paskah

Ika Nugroho

2Universitas Kristen Satya Wacana Jl Diponegoro

52-60 Salatiga 50711

Email: [email protected] [email protected]

Abstrak

Tujuan dari penelitian ini adalah untuk menguji hubungan antara CSR, kinerja keuangan dan nilai perusahaan. Penelitian ini mengambil 62 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2014 dengan metode purposive sampling. Alat uji hipotesis menggunakan analisis regresi linier berganda dan untuk menganalisis kinerja keuangan sebagai intervensi variabel, analisis jalur digunakan untuk mengkonfirmasi hubungan antara variabel. Hasil penelitian menunjukkan bahwa secara langsung pengungkapan CSR berpengaruh terhadap nilai perusahaan, sedangkan kinerja keuangan tidak mampu mempengaruhi hubungan antara CSR dan nilai perusahaan sebagai variabel intervening.

Keywords: CSR, Nilai Perusahaan, Kinerja Keuangan.

Abstract

The purpose of this study is to examine the relationship between CSR, financial performance, and firm value. The research took 62 manufacturing companies listed on Indonesia Stock Exchange on 2014 with purposive sampling methode. Tool hypothesis testing using multiple regression analysis and to analyze financial performance as intervening variable, path analyze is used to confirm the relationship betweem variables. The results showed that CSR directly affect the firm value, while the financial performance is not able to influence the relationship between CSR and the firm value as an intervening variable.

1. Pendahuluan

Tujuan setiap perusahaan yang didirikan adalah untuk meningkatkan nilai perusahaan dengan meningkatkan kesejahteraan pemilik dan para pemegang sahamnya. Peningkatan nilai yang tinggi tersebut merupakan tujuan jangka panjang yang seharusnya dicapai oleh perusahaan. Tetapi dalam memaksimalkan nilai perusahaan muncul adanya konflik kepentingan antara manajer dengan para pemegang saham. Hal ini terjadi karena manajer mengutamakan kepentingan pribadi, sebaliknya pemegang saham tidak menyukai kepentingan pribadi dari manajer karena apa yang dilakukan manajer tersebut akan menambah biaya bagi perusahaan sehingga menyebabkan penurunan keuntungan perusahaan dan berpengaruh terhadap harga saham sehingga menurunkan nilai perusahaan (Jensen dan Meckling, 1976 dalam Permanasari, 2010).

Dalam Undang-Undang R.I. No. 40 tahun 2007 pasal 74 tentang “Tanggung Jawab Sosial dan Lingkungan”, dijelaskan bahwa Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan. Peraturan di atas menunjukkan manifestasi akan kepedulian pemerintah terhadap masalah-masalah sosial, yang dalam hal ini adalah pertanggungjawaban sosial perusahaan. Adanya peraturan tersebut, diharapkan dapat meningkatkan kesadaran perusahaan terhadap lingkungan dan sekitar.

Tanggung jawab sosial merupakan suatu komitmen berkelanjutan dari perusahaan untuk bertanggung jawab secara ekonomi, sosial, dan lingkungan atau ekologis kepada masyarakat, pegawai, lingkungan, pemerintah, supplier, serta para pemangku kepentingan (stakeholder). Global Compact Initiative (2002) menyebut pemahaman ini dengan 3P (profit, people, planet), yaitu tujuan bisnis tidak hanya mencari laba (profit), tetapi juga mensejahterakan orang (people), dan menjamin keberlanjutan hidup planet ini (Nugroho 2007). Dengan melaksanakan CSR secara konsisten dalam jangka panjang akan menumbuhkan rasa keberterimaan masyarakat terhadap kehadiran perusahaan (Cheng dan Christiawan 2011). Semakin banyak bentuk pertanggungjawaban yang dilakukan perusahaan terhadap lingkungannya, image perusahaan menjadi meningkat. Investor lebih berminat pada perusahaan yang memiliki citra yang baik di masyarakat karena semakin baiknya citra perusahaan, loyalitas konsumen semakin tinggi sehingga dalam waktu lama penjualan perusahaan akan membaik dan profitabilitas perusahaan juga meningkat. Jika perusahaan berjalan lancar, maka nilai saham perusahaan akan meningkat (Retno dan Priantinah 2012).

Penelitian-penelitian sebelumnya mengenai pengaruh CSR (Corporate Social Responsibility) terhadap nilai perusahaan juga telah dilakukan oleh Retno dan Priantinah (2012) yang mengemukakan bahwa pengungkapan CSR berpengaruh positif dan tidak signifikan terhadap nilai perusahaan dengan variabel kontrol ukuran perusahaan, jenis industri, profitabilitas, dan leverage pada perusahaan yang terdaftar di BEI (Bursa Efek Indonesia) periode 2007-2010. Penelitian oleh Kusumadilaga (2010) menyatakan bahwa variabel CSR berpengaruh signifikan terhadap nilai perusahaan dan variabel profitabilitas sebagai variabel moderating tidak dapat mempengaruhi hubungan CSR dengan nilai perusahaan. Sedangkan hasil penelitian oleh Nurlela dan Islahuddin (2008) menunjukkan bahwa CSR, prosentase kepemilikan manajemen, serta interaksi antara CSR dengan prosentase kepemilikan manajemen secara simultan bepengaruh signifikan terhadap nilai perusahaan.

Penelitian ini mengacu pada penelitian yang dilakukan oleh Kusumadilaga (2010). Perbedaan penelitian ini dengan penelitian sebelumnya adalah peneliti menggunakan variabel kinerja keuangan perusahaan sebagai variabel intervening. Alasan peneliti menggunakan variabel intervening karena secara teoritis mempengaruhi hubungan antara variabel independen dengan variabel dependen, tetapi tidak dapat dilihat, diukur dan dimanipulasi (Wardhani 2013). Kinerja keuangan dipilih sebagai variabel intervening karena kinerja keuangan merupakan prestasi manajemen yang diukur dari sudut keuangan. Informasi utama yang dapat menggambarkan kinerja keuangan melalui laporan keuangan adalah laba. Apabila perolehan laba dari tahun ke tahun meningkat akan mempengaruhi pembagian deviden serta kepercayaan investor akan kelangsungan hidup perusahaan yang melakukan CSR. Sehingga akan menarik investor untuk menanamkan modalnya pada suatu perusahaan. Perbedaan kedua, jangka waktu yang digunakan dalam penelitian ini hanya mengkhususkan pada perusahaan manufaktur yang terdapat di BEI tahun 2014 saja. Pemilihan tahun 2014 sebagai periode penelitian dilakukan dengan harapan agar hasil dari penelitian ini dapat merepresentasikan keadaan perusahaan terkini karena menggunakan data-data dari laporan tahunan terbaru.

Berdasarkan latar belakang di atas, penelitian ini diharapkan dapat memberikan bukti empiris ada tidaknya pengaruh CSR dan kinerja keuangan perusahaan terhadap nilai perusahaan. Manfaat dari penelitian ini diharapkan bagi perusahaan, dapat menjadi pertimbangan dalam pembuatan kebijaksanaan perusahaan untuk lebih meningkatkan kepeduliannya pada lingkungan sosial. Bagi investor, dapat memberikan gambaran untuk mempertimbangkan dalam melakukan investasi pada perusahaan. Bagi peneliti selanjutnya, dapat menjadi acuan untuk penelitian selanjutnya yang akan melakukan penelitian yang sama.

2. Telaah Literatur

2.1 Teori Stakeholder

harus mampu memberikan manfaat bagi stakeholdernya (shareholders, kreditor, konsumen, supplier, pemerintah, masyarakat, analis dan pihak lain). Dengan demikian, keberadaan suatu perusahaan sangat dipengaruhi oleh dukungan yang diberikan oleh stakeholder perusahaan tersebut (Chariri dan Ghozali 2007).

2.2 CSR atau Pertanggungjawaban Sosial Perusahaan

Konsep CSR melibatkan tanggung jawab kemitraan antara pemerintah, lembaga sumberdaya masyarakat, serta komunitas setempat (lokal) (Nurlela dan Islahuddin, 2008). Kemitraan ini merupakan tanggung jawab bersama secara sosial antara stakeholders. Hal ini didukung oleh definisi Suharto (2006) yang menyatakan bahwa CSR adalah operasi bisnis yang berkomitmen tidak hanya untuk meningkatkan keuntungan perusahaan secara finansial, melainkan pula untuk membangun sosial-ekonomi kawasan secara holistik, melembaga dan berkelanjutan. Dari definisi tersebut, dapat kita lihat bahwa salah satu aspek dalam pelaksanaan CSR adalah komitmen berkelanjutan dalam mensejahterakan komunitas lokal masyarakat sekitar.

Dari perspektif ekonomi, perusahaan akan mengungkapkan informasi jika informasi tersebut akan meningkatkan nilai perusahaan (Basalamah dan Jermiah 2005). Dengan penerapan CSR diharapkan adanya respon positif dari pelaku pasar atau investor. Investor akan menggunakan informasi CSR tersebut sebagai informasi tambahan dalam pengambilan keputusan, sehingga pengambilan keputusan tersebut bukan berdasarkan laba saja. Pengungkapan informasi dalam laporan tahunan yang dilakukan perusahaan diharapkan dapat mengurangi asimetri informasi dan juga mengurangi agency problems (Sayekti dan Wondabio 2007).

Pengungkapan sosial yang dilakukan oleh perusahaan umumnya bersifat voluntary (sukarela), unaudit (belum diaudit), dan unregulated (tidak dipengaruhi oleh peraturan tertentu). Pengungkapan pertanggungjawaban perusahaan terdapat di dalam laporan yang disebut sustainability reporting, yaitu pelaporan mengenai kebijakan ekonomi, lingkungan dan sosial, pengaruh dan kinerja organisasi dan produknya di dalam konteks pembangunan berkelanjutan (sustainable development) (Kusumadilaga 2010). Dalam penelitian ini mengidentifikasi hal-hal yang berkaitan dengan pelaporan sosial perusahaan berdasarkan standar GRI (Global Reporting Initiative) G3. GRI adalah sebuah jaringan berbasis organisasi yang telah mempelopori perkembangan dunia, paling banyak menggunakan kerangka laporan keberlanjutan dan berkomitmen untuk terus-menerus melakukan perbaikan dan penerapan di seluruh dunia (www.globalreporting.org). Dalam penelitian ini indikator yang dipakai mengacu pada penelitian Kusumadilaga (2010) dengan menggunakan 3 kategori, yaitu indikator kinerja ekonomi, lingkungan dan sosial. Indikator kinerja sosial mencakup empat indikator yang terdiri dari: indikator kinerja tenaga kerja, hak asasi manusia, sosial/ kemasyarakatan, dan produk.

2.3 Pengembangan Hipotesis

2.3.1 Pengaruh CSR terhadap Kinerja Keuangan

Kegiatan CSR merupakan bagian dari tata kelola perusahaan yang baik. Dengan adanya pengungkapan yang semakin luas akan memberikan sinyal positif kepada pihak-pihak yang berkepentingan terhadap perusahaan (stakeholder) maupun para pemegang saham perusahaan (shareholder). Semakin luas informasi yang disampaikan perusahaan mampu meningkatkan kepercayaan bagi stakeholder dan shareholder (Kurnianto, 2011). Kepercayaan ini ditunjukkan stakeholder dengan diterimanya produk-produk perusahaan sehingga akan meningkatkan laba dan ROE perusahaan.. Penelitian sebelumnya yang dilakukan oleh Maryanti dan Tjahjadi (2013) menyatakan bahwa CSR berpengaruh terhadap kinerja keuangan dengan menggunakan ROA sebagai proksi kinerja keuangan. Puwaningsih (2014) juga menyimpulkan bahwa CSR berpengaruh terhadap ROE. Berdasarkan penjelasan tersebut, dapat dirumuskan hipotesis sebagai berikut :

H1 : CSR berpengaruh positif terhadap kinerja keuangan

2.3.2 Pengaruh CSR dan Kinerja keuangan terhadap Nilai Perusahaan

Suatu perusahaan akan mengungkapkan suatu informasi jika informasi tersebut dapat meningkatkan nilai perusahaan. Kegiatan CSR merupakan bagian dari tata kelola perusahaan yang baik. Pada saat masyarakat memiliki penilaian positif terhadap perusahaan maka akan meningkatkan loyalitas mereka terhadap produk sehingga mampu menaikkan citra perusahaan yang direfleksikan melalui harga saham yang akan meningkat (Agustina, 2012). Sehingga diharapkan dengan pengungkapan CSR dapat meningkatkan harga saham yang nantinya meningkatkan nilai perusahaan. Penelitian yang telah dilakukan Permanasari (2010) menemukan bahwa CSR memiliki pengaruh positif dan signifikan terhadap nilai perusahaan. Hasil ini menunjukkan bahwa dengan adanya pengungkapan tanggung jawab sosial (corporate social responsibility) yang tinggi maka akan berakibat meningkatnya nilai perusahaan karena investor tertarik untuk berinvestasi pada perusahaaan yang tingkat pengungkapan tanggung jawab sosialnya tinggi. Selain itu, Kusumadilaga (2010) juga mengungkapkan hal yang sama bahwa CSR berpengaruh signifikan terhadap nilai perusahaan.

datang. Semakin tinggi ROE, perusahaan memiliki peluang untuk memberikan pendapatan yang besar bagi para pemegang saham yang nantinya akan berdampak pada peningkatan harga saham. Semakin tinggi harga saham yang diperoleh makan semakin baik pula nilai perusahaan di mata investor (Gamalasari, 2012).

Penelitian sebelumnya yang dilakukan oleh Pertiwi dan Pratama (2012) menyatakan bahwa secara parsial kinerja keuangan berpengaruh signifikan positif terhadap nilai perusahaan. Penelitian yang dilakukan oleh Pertiwi dan Pratama (2012) tersebut menggunakan ROA sebagai proksi dari kinerja keuangan. Sedangkan Yendrawati dan Pratidina (2013) menemukan bahwa kinerja keuangan perusahaan yang diukur dengan EPS berpengaruh positif dan signifikan terhadap

nilai perusahaan yang diukur dengan Tobin’s Q. Dalam penelitian ini, peneliti menggunakan proksi lain untuk mengukur

kinerja keuangan yaitu ROE. Berdasarkan penjelasan tersebut, dapat dirumuskan hipotesis sebagai berikut : H2 : CSR dan kinerja keuangan berpengaruh positif terhadap nilai perusahaan

2.3.3 Pengaruh Kinerja Keuangan Perusahaan sebagai Variabel Intervening dalam Hubungan antara CSR dan Nilai Perusahaan

Pengungkapan CSR dilakukan oleh perusahaan dengan tujuan untuk mendapatkan legitimasi dan penilaian yang positif dari masyarakat (Maryanti dan Tjahjadi 2013). Masyarakat akan menilai perusahaan sebagai suatu entitas yang baik karena tidak hanya berorientasi pada laba saja tetapi juga memperhatikan aspek sosial dan lingkungan sekitar perusahaan (Haryati dan Rahardjo, 2013). Dengan adanya hal ini akan memberikan respon positif bagi perusahaan sehingga akan berpengaruh terhadap peningkatan kinerja perusahaan. Kinerja perusahaan yang baik akan mendorong ketertarikan investor untuk berinvestasi pada perusahaan tersebut. Salah satu pertimbangan yang digunakan investor dalam melakukan investasi adalah tingkat return yang akan diberikan perusahaan dengan melihat tingkat ROE. Semakin tinggi rasio ini, maka akan memotivasi para investor untuk menanamkan modalnya pada saham, sehingga harga saham dan permintaan akan saham pun akan meningkat. Harga saham dan jumlah saham yang beredar akan mempengaruhi nilai Tobins Q sebagai proksi dari nilai perusahaan, jika harga saham dan jumlah saham yang beredar naik, maka nilai Tobins Q juga akan naik (Rahayu, 2010).

Penelitian sebelumnya yang dilakukan oleh Maryanti dan Tjahjadi (2013) menemukan bahwa CSR berpengaruh secara signifikan terhadap kinerja keuangan dan kinerja keuangan berpengaruh secara signifikan terhadap nilai perusahaan dengan ROA sebagai proksi kinerja keuangan. Hal ini berarti CSR mampu mempengaruhi nilai perusahaan melalui kinerja keuangan. Sedangkan Wardhani (2013) menemukan bahwa pengaruh tidak langsung CSR terhadap nilai perusahaan melalui kinerja keuangan dengan proksi ROA tidak signifikan.

Berdasarkan penjelasan tersebut, dapat dirumuskan hipotesis sebagai berikut :

H3 : Kinerja keuangan perusahaan memiliki pengaruh sebagai variabel intervening dalam hubungan antara

CSR dan nilai perusahaan

3. Metode Penelitian

3.1 Populasi dan Sampel

Populasi dari penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di BEI, dengan alasan bahwa perusahaan-perusahaan manufaktur lebih banyak mempunyai pengaruh/dampak terhadap lingkungan di sekitarnya sebagai akibat dari aktivitas yang dilakukan perusahaan (Kusumadilaga 2010). Penelitian ini menggunakan periode penelitian tahun 2014 saja.

Sampel penelitian ini ditentukan dengan purposive sampling, yaitu metode pengambilan sampel yang ditetapkan atau ditentukan dengan menggunakan kriteria-kriteria tertentu (Sugiyono, 2007:78). Kriteria tersebut adalah sebagai berikut :

1. Perusahaan manufaktur yang menyediakan laporan tahunan lengkap selama tahun 2014.

2. Perusahaan manufaktur yang memiliki data yang lengkap terkait dengan variabel-variabel yang digunakan dalam penelitian.

3.2 Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder berupa laporan keuangan tahunan perusahaan-perusahaan manufaktur yang terdaftar di BEI pada tahun 2014. Data tersebut diperoleh dari situs www.idx.co.id

3.3 Pengukuran Variabel Penelitian

3.3.1 Variabel Independen

dilakukan dengan menggunakan pendekatan dikotomi (Haniffa et al, 2005) yaitu: Score 0 : Jika perusahaan tidak mengungkapkan item pada daftar pertanyaan. Score 1 : Jika perusahaan mengungkapkan item pada daftar pertanyaan.

Selanjutnya skor dari setiap item dijumlahkan untuk memperoleh keseluruhan skor untuk setiap perusahaan. Rumus perhitungan CSRI adalah sebagai berikut :

� � = ∑ � ’

Dimana :

CSRIj : Corporate Social Responsibility Indeks perusahaan j nj : jumlah item yang disyaratkan GRI G3 (total 79 item) Xij : jumlah item yang diungkapkan oleh perusahaan

3.3.2 Variabel Intervening

Variabel intervening dalam penelitian ini adalah kinerja keuangan perusahaan (X2) yang dihitung menggunakan ROE dengan cara:

ROE = � � � �

� � � � x 100%

3.3.3 Variabel Dependen

Variabel dependen dalam penelitian ini adalah nilai perusahaan (Y). Nilai perusahaan dibentuk melalui indikator nilai pasar saham dimana sangat dipengaruhi oleh peluang investasi yang berdampak pada pertumbuhan perusahaan di masa yang akan datang, sehingga akan meningkatkan harga saham dan juga nilai saham perusahaan tersebut. Untuk

mencari nilai perusahaan dapat diperoleh dengan menggunakan model Tobin’s Q.

Q = �+

��+

Dimana :

Q = nilai perusahaan

EMV = nilai pasar ekuitas (EMV = closing price x jumlah saham yang beredar) D = nilai buku dari total hutang

EBV = nilai buku dari total aset

4. Analisis Dan Pembahasan

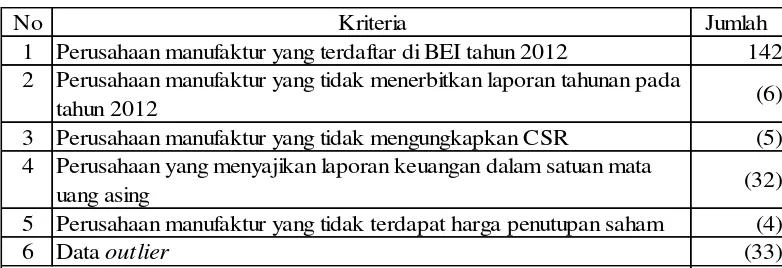

Penelitian ini mengambil sampel dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2014. Berikut proses penentuan sampel dalam penelitian:

Tabel 1. Sampel Penelitian

No Kriteria Jumlah

1 Perusahaan manufaktur yang terdaftar di BEI tahun 2012 142 2 Perusahaan manufaktur yang tidak menerbitkan laporan tahunan pada

tahun 2012 (6)

3 Perusahaan manufaktur yang tidak mengungkapkan CSR (5) 4 Perusahaan yang menyajikan laporan keuangan dalam satuan mata

uang asing (32)

5 Perusahaan manufaktur yang tidak terdapat harga penutupan saham (4)

6 Data outlier (33)

Sumber: data sekunder yang dioleh, 2015.

Berikut deskripsi data masing-masing variabel yang telah diolah dilihat dari nilai minimum, nilai maksimum, nilai rata-rata (mean) dan standar deviasi dari masing-masing variabel.

Tabel 2. Statistik Deskriptif

Variabel Minimum Maksimum Mean Std. Deviasi

Nilai Perusahaan 0,31 5,88 1,1811 1,01738

CSR 0,09 0,37 0,1935 0,06228

Kinerja Keuangan 0,02 32,77 10,5516 7,93562 Sumber : Data sekunder yang diolah, 2016

Uji Koefisien Determinasi (R2)

Berdasarkan hasil dari pengujian dapat diketahui bahwa nilai adjusted R2 untuk substruktural 1 adalah 0,050. Hal ini berarti 5% dapat dijelaskan oleh CSR terhadap kinerja keuangan dan sisanya 95% dijelaskan oleh faktor lain di luar model. Sedangkan untuk substruktural 2 nilai adjusted R2 adalah 0.065. Hal ini berarti 6,5% dapat dijelaskan oleh CSR dan kinerja keuangan terhadap nilai perusahaan dan sisanya 93,5% dijelaskan oleh faktor lain di luar model.

Uji Simultan (Uji-F)

Berdasarkan hasil dari uji simultan untuk substruktural 1, diketahui bahwa nilai signifikansi (0,044) < alfa (0.05) dan F-hitung 4,239 > F-tabel 4,00. Hal ini berarti variabel CSR (X1) memiliki pengaruh yang signifikan terhadap kinerja keuangan (X2). Sedangkan hasil dari uji simultan untuk substruktural 2, diketahui bahwa nilai signifikansi (0,051) > alfa (0.05) dan F-hitung 3,137 < F-tabel 3,15. Hal ini berarti variabel CSR (X1) dan kinerja keuangan (X2) tidak memiliki pengaruh yang signifikan terhadap nilai perusahaan (Y).

Uji Parameter Individual (Uji t)

Berikut adalah tabel dari hasil pengujian hipotesis :

Tabel 3 Hasil Uji Regresi Substruktural 1

Variabel Koefisien Regresi t Sign.

CSR 0,257 2,059 0,044

Sumber : Data sekunder yang diolah, 2016

[image:7.596.51.449.712.770.2]Berdasarkan hasil dari uji di atas, secara langsung CSR berpengaruh positif dan signifikan terhadap kinerja keuangan. Hal ini dapat dilihat dari nilai signifikan < alfa (0,05). Yang berarti bahwa setiap satu persen kenaikan CSRI akan menyebabkan kinerja keuangan yang diukur dengan ROE naik sebesar 0,257

Tabel 4 Hasil Uji Regresi Substruktural 2

Variabel Koefisien Regresi t Sign.

CSR 0,311 2,431 0,018

Kinerja Keuangan -0,155 -1,208 0,232

Sumber : Data sekunder yang diolah, 2016

menyebabkan kenaikan nilai perusahaan sebesar 0,311. Sedangkan kinerja keuangan tidak berpengaruh signifikan terhadap nilai perusahaan. Hal ini dapat dilihat dari nilai signifikan > alfa (0,05).

Gambar 1. Hasil Analisis Jalur

0,257 -0,155

0,311

Sumber : Data sekunder yang diolah, 2016

Dari hasil analisis jalur di atas menunjukkan bahwa CSR dapat berpengaruh langsung ke nilai

perusahaan dan dapat juga berpengaruh tidak langsung yaitu dari melalui kinerja keuangan. Besarnnya

pengaruh langsung adalah 0,311 sedangkan besarnya pengaruh tidak langsung sebesar 0,0240 yaitu hasil

pengkuadratan dari -0,155. Pengkuadratan ini disebabkan pengaruh kinerja keuangan terhadap nilai

perusahaan menunjukkan nilai yang tidak signifikan. Dari hasil analisis tersebut dapat menunjukkan bahwa

nilai koefisien pengaruh langsung lebih besar dibanding dengan pengaruh tidak langsung tetapi pengaruh

langsung tidak signifikan. Dengan demikian dapat disimpulkan bahwa pengaruh langsung CSR terhadap

nilai perusahaan menunjukkan nilai yang signifikan sedangkan pengaruh tidak langsung CSR terhadap nilai

perusahaan melalui kinerja keuangan menunjukkan nilai yang tidak signifikan. Oleh karena itu dapat

dikatakan bahwa hubungan yang sebenarnya adalah langsung.

Pengaruh CSR terhadap Kinerja Keuangan

Berdasarkan hasil yang telah diperoleh melalui proses pengujian, dapat disimpulkan bahwa CSR

berpengaruh positif dan signifikan terhadap kinerja keuangan yang diukur dengan ROE. Hasil ini mendukung

penelitian yang dilakukan sebelumnya oleh Maryanti dan Tjahjadi (2013). Hal ini sesuai dengan yang telah

diungkapkan oleh Retno dan Priantinah (2012) bahwa semakin banyak bentuk pertanggungjawaban yang

dilakukan perusahaan terhadap lingkungannya, image perusahaan menjadi meningkat. Sedangkan investor

lebih berminat pada perusahaan yang memiliki citra yang baik di masyarakat karena semakin baiknya citra

perusahaan, loyalitas konsumen semakin tinggi sehingga dalam waktu lama penjualan perusahaan akan

membaik dan profitabilitas perusahaan juga meningkat sehingga ROE akan meningkat. Dari pengungkapan

CSR yang dilakukan oleh perusahaan sampel, terbukti sebagian besar perusahaan lebih memfokuskan pada

aspek sosial dan lingkungan seperti pemberian beasiswa, pengembangan sarana, fasilitas kesehatan, bantuan

kepada korban bencana, penanaman pohon, pengolahan limbah, dan lainnya. Namun berbanding terbalik

dengan hasil penelitian yang dilakukan oleh Rosiliana, dkk (2014) yang menyatakan bahwa CSR

berpengaruh negatif atau memiliki arah hubungan yang terbalik dan tidak signifikan terhadap ROE. Yang

berarti semakin banyak perusahaan melakukan CSR, laba yang dihasilkan menjadi semakin menurun

sehingga nilai ROE juga otomatis menurun.

Pengaruh CSR dan Kinerja Keuangan terhadap Nilai Perusahaan

Hasil penelitian ini menunjukkan bahwa kinerja keuangan perusahaan tidak berpengaruh signifikan

terhadap nilai perusahaan. Hasil ini konsisten dengan hasil penelitian yang telah dilakukan oleh Wardhani

(2013) dan Rahayu (2010). Artinya apabila kinerja semakin baik tidak mempunyai pengaruh terhadap nilai

perusahaan. Meskipun ROE yang menunjukkan kemampuan perusahaan untuk menghasilkan laba bersih

mengalami penurunan, ternyata investor tetap mau melakukan investasi pada perusahaan tersebut

(Gamalasari, 2012).

Sedangkan output dari pengujian CSR terhadap nilai perusahaan menunjukkan bahwa secara langsung

CSR berpengaruh positif dan signifikan terhadap nilai perusahaan. Hal ini sesuai dengan teori bahwa

perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingan sendiri namun harus memberikan

manfaat bagi stakeholdernya (Chariri dan Ghozali 2007). Hasil penelitian ini mendukung penelitian yang

telah dilakukan Kusumadilaga (2010), Agustina (2012) dan Permanasari (2010). Hasil ini berarti bahwa

semakin tinggi tingkat pengungkapan tanggung jawab sosial perusahaan maka nilai perusahaan akan

meningkat. Hal ini diakibatkan karena dengan adanya pengungkapan tanggung jawab sosial perusahaan

Corporate Social Responsibility

(X1)

Kinerja Keuangan (X2)

maka akan direspon positif oleh investor sehingga banyak investor yang berinvestasi pada perusahaan

tersebut yang menyebabkan meningkatnya nilai perusahaan.

Pengaruh CSR terhadap nilai perusahaan dengan kinerja keuangan perusahaan sebagai variabel

intervening

Dari pengujian ini menemukan bahwa pengungkapan CSR terhadap nilai perusahaan melalui kinerja

keuangan yang diukur dengan ROE berpengaruh negatif dan tidak signifikan. Hasil ini mendukung penelitian

yang telah dilakukan oleh Wijaya dan Linawati (2015). Hal ini berarti kinerja keuangan yang diukur dengan

ROE tidak mampu mempengaruhi hubungan tidak langsung CSR terhadap nilai perusahaan. Hasil penelitian

ini berbeda dengan hasil penelitian yang dilakukan oleh Wardhani (2013) yang menyatakan bahwa CSR

berpengaruh positif dan signifikan melalui kinerja keuangan. Perbedaan ini dikarenakan investor dalam

menanamkan modalnya tidak selalu mempertimbangkan tingkat pengungkapan CSR yang dilakukan oleh

perusahaan.

5. Kesimpulan

Berdasarkan analisis yang telah dilakukan dalam penelitian ini menyimpulkan bahwa:

1. CSR berpengaruh secara positif dan signifikan terhadap kinerja keuangan. Dengan demikian, kinerja keuangan perusahaan akan semakin tinggi jika pengungkapan CSR yang dilakukan perusahaan semakin luas.

2. Kinerja keuangan perusahaan tidak berpengaruh signifikan terhadap nilai perusahaan. Artinya apabila kinerja semakin baik tidak mempunyai pengaruh terhadap nilai perusahaan.

3. Secara langsung CSR berpengaruh secara positif dan signifikan terhadap nilai perusahaan. Jadi, nilai perusahaan akan semakin tinggi apabila pengungkapan CSR yang dilakukan perusahaan semakin luas.

4. Dengan menggunakan koefisien jalur, menunjukkan bahwa kinerja keuangan tidak mampu beroperasi sebagai variabel intervening dalam hubungan antara CSR dan nilai perusahaan.

Implikasi Teori

Berikut ini akan disajikan beberapa implikasi toeritis terhadap hasil dari penelitian-penelitian sebelumnya yang diharapkan dapat berguna bagi pengembangan teori yang ada:

1. Penelitian ini menemukan bukti bahwa CSR berpengaruh signifikan terhadap kinerja perusahaan. Hasil ini sejalan dengan penelitian yang dilakukan oleh Maryanti dan Tjahjadi (2013).

2. Hasil pengujian CSR berpengaruh positif dan signifikan terhadap nilai perusahaan sejalan dengan penelitian yang pernah dilakukan oleh Kusumadilaga (2010), Agustina (2012) dan Permanasari (2010). Sedangkan pengujian kinerja keuangan terhadap nilai perusahaan menunjukkan hasil yang tidak signifikan. Hasil ini sejalan dengan penelitian yang dilakukan oleh Wardhani (2013) dan Rahayu (2010). Dengan demikian hasil dari penelitian ini menambah dukungan terhadap teori bahwa CSR berpengaruh terhadap nilai perusahaan namun hasil penelitian untuk kinerja keuangan tidak mampu mendukung teori yang menyatakan bahwa kinerja keuangan mempengaruhi nilai perusahaan.

Implikasi terapan

Berikut ini akan disajikan beberapa implikasi terapan terhadap hasil penelitian yang telah dilakukan:

1. Bagi perusahaan sebaiknya perusahaan harus berusaha melakukan pengungkapan sosial yang lebih luas melalui program-program CSR supaya kepercayaan dari semua pemangku kepentingan tinggi sehingga citra perusahaan semakin baik yang nantinya akan berdampak pada peningkatan nilai perusahaan. Citra perusahaan yang semakin baik juga akan meningkatkan loyalitas konsumen terhadap produk sehingga laba dan ROE juga meningkat.

2. Bagi investor sebaiknya selain menggunakan informasi laba dalam pengambilan keputusan investasi juga menggunakan perusahaan yang melakukan pengungkapan CSR lebih banyak sebagai pertimbangannya.

Keterbatasan Penelitian

Penelitian ini mempunyai beberapa keterbatasan yaitu:

1. Terdapat unsur subjektifitas dalam menentukan indeks pengungkapan karena tidak adanya suatu ketentuan baku yang dapat dijadikan standard dan acuan, sehingga dalam penentuan indeks GRI yang sama, hasilnya berbeda antar peneliti.

2. Perusahaan yang menjadi sampel penelitian hanya dari perusahaan manufaktur yang berjumlah 62 perusahaan dengan tahun pengamatan pada tahun 2014 saja.

4. Masih banyak perusahaan yang tidak mengungkapkan informasi CSR secara rinci dalam laporan tahunan sehingga nilai indeks CSR yang diperoleh kecil.

Saran Penelitian

1. Sebaiknya pembobotan CSR dalam GRI perlu disamakan persepsi antar peneliti agar tidak terjadi subjektifitas dalam pembobotan CSR.

2. Penelitian berikutnya sebaiknya menggunakan perusahaan selain manufaktur, misalnya pertambangan dengan periode penelitian yang lebih panjang untuk mengetahui pengaruh pengungkapan CSR, karena CSR merupakan program jangka menengah/panjang

3. Penelitian selanjutnya dapat menggunakan proksi EPS, leverage atau kriteria lain yang telah ditetapkan sebagai proksi kinerja keuangan.

Daftar Pustaka

Agustina, S. 2012. Pengaruh profitabilitas dan pengungkapan corporate social responsibility terhadap nilai perusahaan

(studi empiris pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia). Skripsi. Fakultas Ekonomi

Universitas Negeri Padang.

Basalamah, A. S. dan Jermiah. 2005. Social and environmental reporting and auditing in Indonesia. Journal of Business.

Gadjah Mada International, Vol.7,pp. 109-27.

Chariri, A. dan Ghozali, I. 2007. Teori Akuntansi. Badan Penerbit Universitas Diponegoro : Semarang.

Cheng, M. dan Christiawan, Y. J. 2011. Pengaruh pengungkapan corporate social responsibility terhadap abnormal

return. Jurnal Akuntansi dan Keuangan Universitas Kristen Petra Surabaya. Vol.13, NO.1, 24-36

Gamalasari, D. M. I. 2012. Pengaruh kinerja keuangan terhadap nilai perusahaan dengan pengungkapan corporate

social responsibility sebagai variabel pemoderasi. Kertas kerja. Fakultas Ekonomika dan Bisnis Universitas

Kristen Satya Wacana.

Haniffa, R.M. dan Cooke T. E. 2005. The Impact of culture and governance on corporate social reporting. Journal of

Accounting and Public Policy 24, pp. 391-430.

Haryati, R. dan Rahardjo, S. N. 2013. Pengaruh corporate social responsibility, kinerja lingkungan, dan struktur

corporate governance terhadap kinerja keuangan perusahaan yang terdaftar di Bursa Efek Indonesia.

Diponegoro journal of accounting Volume 2, Nomor 2.

Jensen, M. dan Meckling, W. 1976. Theory of the firm: managerial behavior, agency costs and ownership structure.

Journal of Financial Economics, Vol. 3, pp. 305-60.

Kurnianto, E. A. 2011. Pengaruh corporate social responsibility terhadap kinerja keuangan perusahaan (studi empiris

pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2005 - 2008). Skripsi. Universitas

Diponegoro, Semarang.

Kusumadilaga, R. 2010. Pengaruh Corpotate social Responsibility terhadap nilai perusahaan dengan profitabilitas

sebagai variabel moderating pada perusahaan manufaktur yang terdaftar di BEI tahun 2006 dan 2008. Skripsi.

Fakultas Ekonomi Universitas Diponegoro Semarang.

Laksono, F. D. 2014. Analisis faktor-faktor yang mempengaruhi audit delay dan ketepatan waktu publikasi laporan

keuangan (Studi Empiris Pada Perusahaan manufaktur sektor consumer good yang terdaftar di BEI tahun

2010-2012). Skripsi. Fakultas Ekonomi Universitas Diponegoro Semarang.

Maryanti, E. dan Tjahjadi, B. 2013. Analisis corporate social responsibility dan good corporate governance terhadap

kinerja keuangan yang mempengaruhi nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Jurnal Ekonomi dan Bisnis. Tahun XXIII, No. 1 April 2013

Nugroho, Y. 2007. Dilema tanggung jawab korporasi. diakses pada tanggal 27 Juni 2015. www.unisosdem.org

prosentase kepemilikan manajemen sebagai variabel moderating (studi empiris pada perusahaan yang terdaftar

di Bursa Efek Jakarta). Simposium Nasional Akuntansi (SNA) XI, 23-24 Juli. Pontianak.

Permanasari, W. I. 2010. Pengaruh kepemilikan manajemen, kepemilikan institudional, dan corporate social

responsibility terhadap nilai perusahaan. Skripsi. Fakultas Ekonomi Universitas Diponegoro.

Pertiwi, T. K. dan Pratama, F. M. I. 2012. Pengaruh kinerja keuangan, good corporate governance terhadap nilai

perusahaan food and beverage. Jurnal Manajemen dan Kewirausahaan, Vol.14, No.2, September, hal 118-127.

Purwaningsih, S. 2014. Pengaruh corporate social responsibility terhadap kinerja keuangan perusahaan (studi pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Pada Tahun 2010-2012). Skripsi. Universitas

Muhammadiyah Surakarta.

Rahayu, S. 2010. Pengaruh kinerja keuangan terhadap nilai perusahaan dengan pengungkapan corporate social

respocibility dan good corporate governance sebagai variabel pemoderasi. Skripsi. Universitas Diponegoro,

Semarang.

Retno, R. D. dan Priantinah, D. 2012. Pengaruh good corporate governance dan pengungkapan corporate social

responsibility terhadap nilai perusahaan (studi empiris pada perusahaan yang terdaftar di Bursa Efek Indonesia

Periode 2007-2010). Jurnal Nominal / Volume I Nomor I / Tahun 2012.

Rosiliana, K. Yuniarta, G. A. dan Darmawan, N. A. S. 2014. Pengaruh corporate social responsibility terhadap kinerja

keuangan perusahaan (studi empiris pada perusahaan LQ45 di Bursa Efek Indonesia periode 2008-2012).

E-Journal S1 Akuntansi Universitas Pendidikan Ganesha Jurusan Akuntansi Program S1 (Volume 02. No.1)

Sayekti, Y. dan Wondabio L. S. 2007. Pengaruh CSR disclosure terhadap earning response coefficient. Simposium

Nasional Akuntansi X. Makassar: 26-28 Juli.

Sugiyono. 2007. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Suharto, E. 2006. Membangun masyarakat memberdayakan rakyat: Kajian stategis pembangunan kesejahteraan sosial

dan pekerjaan sosial. Bandung: Refika Aditama (cetakan kedua)

Wahidawati. 2002. Pengaruh kepemilikan manajerial dan kepemilikan institusional pada kebijakan hutang perusahaan:

sebuah perspektif theory agency. Jurnal Riset Akuntansi Indonesia, Vol. 5, No. 1, h. 1-16

Wahyudi, U. dan Pawestri, H. P. 2005. Implikasi struktur kepemilikan terhadap nilai perusahaan : dengan keputusan

keuangan sebagai variabel intervening. Simposium Nasional Akuntansi IX. Padang: 23-26 Agustus.

Wardhani, R. S. 2013. Pengaruh CSR disclosure terhadap nilai perusahaan Dengan kinerja keuangan sebagai variabel

intervening (studi kasus perusahaan manufaktur yang terdaftar di BEI). JEAM Vol XII No. 1/2013

Widyanti, S. 2014. Analisis pengaruh kinerja keuangan, pengungkapan corporate social responsibility, dan good

corporate governance terhadap nilai perusahaan. Skripsi. Fakultas Ekonomi Universitas Diponegoro.

Wijaya, A. dan Linawati, N. 2015. Pengaruh kinerja keuangan terhadap nilai perusahaan. FINESTA Vol. 3, No. 1,

46-51

Yendrawati, R. dan Pratidina, D. 2013. Pengaruh kinerja keuangan terhadap nilai perusahaan dengan corporate social

responsibility dan kepemilikan institusional sebagai variabel pemoderasi (studi empiris pada perusahaan

manufaktur dl Bursa Efek Indonesia). UNISIA, Vol. XXXV No. 78 Januari 2013.

Referensi website

Global Reporting. 2015. About GRI. http://www.globalreporting.org/ (diakses tanggal 10 Juli 2015)

http://blogtutorialspss.blogspot.co.id/2012/06/analisis-regresi-dengan-variabel_27.html diakses hari Kamis, 7 Januari

https://junaidichaniago.files.wordpress.com/2010/04/tabel-f-0-05.pdf diakses hari Kamis, 7 Januari 2016

http://www.nahumarury.com/penjelasan-uji-f-pada-analisis-spss/ diakses hari Kamis, 7 Januari 2016

http://ledhyane.lecture.ub.ac.id/files/2013/04/tabel-t.pdf diakses hari Sabtu, 23 Januari 2016

repository.uksw.edu/handle/123456789/2316 diakses hari Kamis, 23 januari 2016

BIOGRAFI PENULIS

Penulis Pertama adalah alumnus Fakultas Ekonomika dan Bisnis, Universitas Kristen Satya Wacana Salatiga, Indonesia. Untuk informasi lebih lanjut, beliau dapat dihubungi melalui [email protected]