Jurnal

Akuntansi

dan Keuangan

1

Pengaruh Debt Financing, Equity Financing, dan Non Performning Financing Terhadap Kinerja Keuangan Bank Syariah Periode 20092013Mulia Saputra dan Dara Sabrina

13

Analisis Ketercapaian Standar Pelayanan Minimal Bidang Pendidikan pada Beberapa Daerah Pemekaran Di Provinsi AcehNadirsyah, Jhon Andra Asmara, Endang Surasetyo Ningsih dan Wida Fadhlia

23

Pengaruh Debt To Equity Ratio, Current Ratio, Return On Asset dan Asset Growth terhadap Dividend Pay Out Ratio pada Perusahaan yang Terdaftardalam Indeks LQ45

Yunina, Mursidah dan Nanda Fachrur Razi

41

FaktorFaktor yang Mempengaruhi Corporate Social Responsibility pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 20102012Muammar Khaddafi dan Khairullah

57

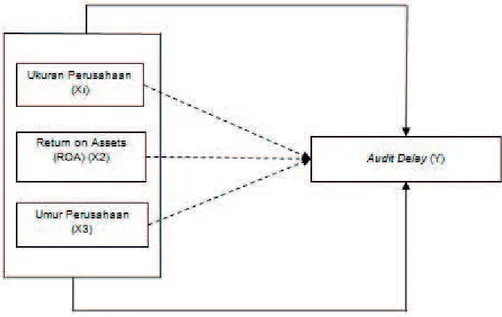

FaktorFaktor yang Mempengaruhi Audit Delay pada Perusahaan Food And Beverages yang Terdaftar di Bursa Efek Indonesia Tahun 20122014Dy Ilham Satria dan Fitri Leliana

75

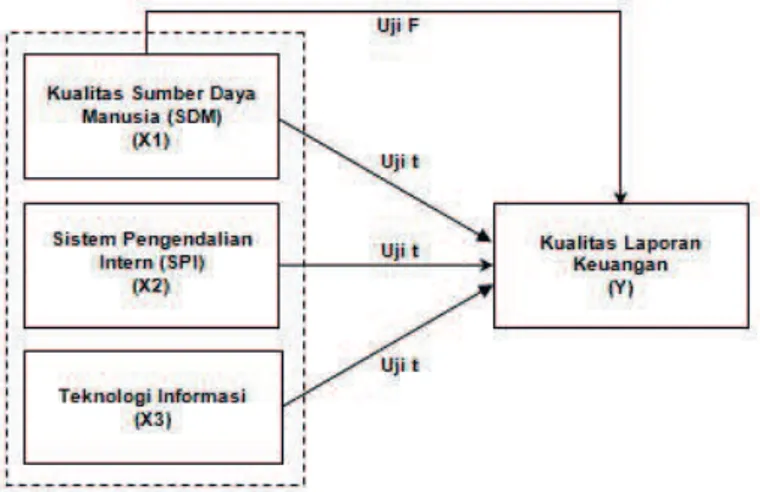

FaktorFaktor yang Mempengaruhi Kualitas Laporan Keuangan Pemerintah Daerah Kabupaten Pakpak Bharat Provinsi Sumatra UtaraWahyuddin dan Sarikawati Manik

91

Analisis Penerimaan Pajak Bumi dan Bangunan (PBB) Terhadap Pendapatan Asli Daerah (PAD)Studi Kasus pada Kabupaten Bireuen

Murhaban dan Clara Fatharas

99

Pengaruh Kesadaran Wajib Pajak, Kondisi Keuangan dan Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak Badan di LhokseumaweRazif dan Siska Marinda

113

Pengaruh Kebijakan Hutang, Kebijakan Dividen, dan Keputusan Investasi Terhadap Nilai PerusahaanStudi Kasus pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 20122014

Sri Mulyati dan Haryati

129

Pengaruh Kebijakan Hutang, Earning Per Share, Net Profit Margin dan Profitabilitas Terhadap Dividend Payout Ratio pada Perusahaan Yang Terdaftar di LQ5Periode 20102014

Nur Afni Yunita dan Nova Friskarunia

JURUSAN AKUNTANSI

Fakultas Ekonomi dan Bisnis Universitas Malikussaleh

Jurnal

Akuntansi

Terbit 2 kali dalam setahun pada setiap bulan Februari dan Agustus, berisi tulisan yang diangkat dari hasilhasil penelitian maupun pemikiran bidang akuntansi dan atau keuangan yang relevan bagi pengembangan profesi dan praktek akuntansi di Indonesia

EDITORS

Muammar Khaddafi(Chief of Editor) Indrayani (Managing Editor)

Amru Usman, Hendra Raza Mursyidah, Rita Mutia

Naz’aina, Iswadi

REVIEWERS

Ade Fatma Lubis Adi Zakaria Affif

Universitas Sumatera Utara Universitas Indonesia

Erlina Fachruzzaman

Universitas Sumatera Utara Universitas Bengkulu

Julli Mursyida Islahuddin

Universitas Malikussaleh Universitas Syiah Kuala

Kamil Md. Idris Murhaban

School of Accountancy UUMMalaysia Universitas Malikussaleh

Rini Indriani Syukri Abdullah

Universitas Bengkulu Universitas Syiah Kuala

TB. Ismail Wahyuddin

Universitas Tirtayasa Universitas Malikussaleh

Zaafri Husodo

Universitas Indonesia

EDITORIAL SECRETARY

Rayyan Firdaus Muhammad Yusra Kusnandar Zainuddin

EDITORIAL OFFICE

Gedung Jurusan Akuntansi FEUnimal Kampus Bukit Indah, Lhokseumawe

Telp/Fax. 064540210/064540211 Email: jak@feunimal.org

JURNAL AKUNTANSI DAN KEUANGANditerbitkan sejak Februari 2011 Oleh Jurusan Akuntansi FEB Unimal

Redaksi menerima sumbangan tulisan yang belum pernah diterbitkan dalam media lain. Naskah diketik rapi sesuai kebijakan editorial (lihat dihalaman belakang jurnal)

Pengaruh Debt Financing, Equity Financing, dan Non Performning Financing 1 12 Terhadap Kinerja Keuangan Bank Syariah Periode 20092013

Mulia Saputra dan Dara Sabrina

Analisis Ketercapaian Standar Pelayanan Minimal Bidang Pendidikan 13 22 pada Beberapa Daerah Pemekaran Di Provinsi Aceh

Nadirsyah, Jhon Andra Asmara, Endang Surasetyo Ningsih dan Wida Fadhlia

Pengaruh Debt To Equity Ratio, Current Ratio, Return On Asset dan Asset Growth 23 40 terhadap Dividend Pay Out Ratio pada Perusahaan yang Terdaftar dalam Indeks LQ45

Yunina, Mursidah dan Nanda Fachrur Razi

FaktorFaktor yang Mempengaruhi Corporate Social Responsibility 41 56 pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 20102012

Muammar Khaddafi dan Khairullah

FaktorFaktor yang Mempengaruhi Audit Delay pada Perusahaan Food And 57 74 Beverages yang Terdaftar di Bursa Efek Indonesia Tahun 20122014

Dy Ilham Satria dan Fitri Leliana

FaktorFaktor yang Mempengaruhi Kualitas Laporan Keuangan Pemerintah Daerah 75 90 Kabupaten Pakpak Bharat Provinsi Sumatra Utara

Wahyuddin dan Sarikawati Manik

Analisis Penerimaan Pajak Bumi dan Bangunan (PBB) Terhadap 90 98 Pendapatan Asli Daerah (PAD)

Studi Kasus pada Kabupaten Bireuen

Murhaban dan Clara Fatharas

Pengaruh Kesadaran Wajib Pajak, Kondisi Keuangan dan Sanksi Perpajakan 99 112 Terhadap Kepatuhan Wajib Pajak Badan di Lhokseumawe

Razif dan Siska Marinda

Pengaruh Kebijakan Hutang, Kebijakan Dividen, dan Keputusan Investasi 113 128 Terhadap Nilai Perusahaan

Studi Kasus pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 20122014

Sri Mulyati dan Haryati

Pengaruh Kebijakan Hutang, Earning Per Share, Net Profit Margin dan Profitabilitas 129 146 Terhadap Dividend Payout Ratio pada Perusahaan Yang Terdaftar di LQ5

Periode 20102014

PENDAHULUAN

Krisis multi-dimensi yang melanda Indonesia pada tahun 1997-1998 membawa kemajuan bagi sistem perbankan syariah di Indonesia. Pada saat terjadinya krisis ekonomi tahun 1997, bank-bank konvensional yang menerapkan sistem ribawi mulai goyah bahkan banyak yang mengalami kebangkrutan. Sejak saat itu perbankan syariah mulai dilirik oleh banyak masyarakat karena sistemnya yang tidak berimbas kepada krisis ekonomi (Aliamin, 2005:157).

Sejak tahun 1992 sampai saat ini, bank syariah semakin menunjukkan eksistensinya ditengah-tengah lembaga keuangan lainnya. Bank syariah memiliki peranan sebagai perantara antara unit-unit lain yang memiliki kelebihan dana dengan unit-unit ekonomi yang mengalami kekurangan dana. Melalui bank, kelebihan tersebut dapat disalurkan kepada pihak-pihak yang memerlukan sehingga memberikan manfaat kepada kedua belah pihak.

Untuk dapat mengetahui perkembangan

jumlah bank dan kantor perbankan syariah di Indonesia selama 5 tahun terakhir dapat dilihat pada Tabel 1.

Pembiayaan yang dilakukan oleh perbankan syariah merupakan bagian dari aktivitas pendanaan yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman bank. Jenis produk pembiayaan yang dapat dilakukan oleh bank umum syariah antara lain: sistem jual beli (debt financing) yaitu murabahah, salam, istishna, ijarah dan sistem bagi hasil (equity financing) yaitu mudharabah dan musyarakah. Pada pembiayaan yang dilakukan oleh bank syariah sering terjadi atau timbulnya pembiayaan bermasalah yaitu non performing financing yang dapat berpengaruh buruk terhadap profitabilitas bank (Mutamimah dan Chasanah, 2012).

Pembiayaan yang disalurkan oleh bank syariah lebih sering menawarkan prinsip jual beli daripada prinsip bagi hasil, dikarenakan risiko pada pembiayaan dengan prinsip jual beli lebih kecil dibandingkan dengan risiko pada prinsip bagi hasil. Tingginya tingkat risiko yang

PENGARUH DEBT FINANCING, EQUITY FINANCING,

DAN NON PERFORMNING FINANCING

TERHADAP KINERJA KEUANGAN BANK SYARIAH

PERIODE 2009-2013

MULIA SAPUTRA1DAN DARA SABRINA2

1Dosen Pada Fakultas Ekonomi Universitas Syiah Kuala 2Alumni Fakultas Ekonomi Universitas Syiah Kuala

The purpose of this research is to determine the influence of debt financing,equity financing, and non performing financing on Islamic Banking’s financial performance period 2009-2013. The method used in this research is purposive sampling method. The sample of this research is Islamic Banking listed in Indonesian Bank during 2009 until 2013, there are 49 observations fulfilling the sample criteria. The analysis method used in the research is multiple regression analysis. The result of this research show that (1) debt financing, equity financing, and non performing financing simultaneously have an effect on the financial performance,(2) debt financing and nonperforming financing partially have an effect on the cash dividend (3) equity financing have not effect on the financial performance.

dialami mengakibatkan munculnya pembiayaan bermasalah yang akan berdampak negatif bagi bank (Hardiyati, 2013).

Menurut Riyadi dan Yulianto (2014) pada dasarnya tujuan utama bank syariah bukanlah mencari laba, namun dengan adanya produk-produk pembiayaan yang ditawarkan oleh bank syariah menyebabkan bank syariah memperoleh keuntungan. Keuntungan tersebut dapat dilihat melalui profitabilitas. Kinerja keuangan suatu bank akan berpengaruh langsung dengan laba yang dipeoleh, kinerja keuangan yang baik akan meningkatkan laba yang diperoleh dan sebaliknya kinerja keuangan yang buruk akan menurunkan laba yang diperoleh.

Kinerja merupakan cerminan dari kemampu-an perbkemampu-ankkemampu-an dalam mengelola dkemampu-an mengalo-kasikan sumber dayanya. Kinerja bank secara umum merupakan gambaran prestasi yang dicapai oleh bank dalam operasionalnya. Kinerja keuangan bank merupakan gambaran kondisi keuangan bank pada suatu periode tertentu baik mencakup aspek penghimpunan dana maupun penyaluran dananya (Kusumo, 2008).

Kinerja perbankan syariah sangat berdam-pak positif terhadap perkembangan perbankan di

Indonesia. Menurut statistik perbankan syariah tahun 2012 yang diterbitkan oleh Bank Indonesia menyatakan bahwa volume usaha perbankan syariah yang terdiri atas total aset, total dana pihak ketiga dan total pembiayaan yang disalurkan bank syariah meningkat. Total aset pada tahun 2011 yang hanya Rp 141 Miliyar meningkat menjadi Rp 190 Miliyar, total dana pihak ketiga pada tahun 2011 sebesar Rp 118 Miliyar menjadi Rp 141 Miliyar, sedangkan total pembiayaan yang disalurkan pada tahun 2011 sebesar Rp 100 Miliyar menjadi Rp 141 Miliyar pada tahun 2012 (Riyadi dan Yulianto, 2014).

Meskipun kinerja keuangan perbankan syariah mengalami perkembangan yang baik, namun terdapat beberapa hal yang menyebab-kan menurunnya kinerja keuangan bank syariah, antara lain yaitu meningkatnya pembiayaan bermasalah atau non performing financing terhadap pembiayaan-pembiayaan yang disalur-kan oleh bank syariah. Pembiayaan yang memiliki risiko paling tinggi adalah pembiayaan bagi hasil atau equity financing, karena pada prinsipnya equity financing tidak memberikan syarat berupa jaminan dan juga memberikan hak penuh kepada penerima dana. Hal tersebut jelas

Tabel 1

Perkembangan Jumlah Bank dan Kantor Perbankan Syariah Tahun 2009-2013

2009 201 0 2011 201 2 201 3

Bank Umum Syariah

- Jumlah Bank 6 11 11 11 11

- Jumlah Kantor 711 1 21 5 1 401 1 745 1 998

Unit Usaha Syariah

- Jumlah Bank 25 23 24 24 23

- Jumlah Kantor 287 262 336 51 7 590

Bank Perkreditan Rakyat Syariah

- Jumlah Bank 1 38 1 50 1 55 1 58 1 63

- Jumlah Kantor 225 286 364 401 402

Total Kantor 1 223 1 763 21 01 2663 2990

Sumber: Statistik Perbankan Syariah 2014

Tabel 2

Debt Financing, Equity Financing, Non Performing Financing dan ROA Perbankan Syariah 2009-2013

Debt financing Equity financing NPF ROA Tahun (Miliar Rupiah) (Miliar Rupiah) (%) (%)

2009 29.878 1 7.099 4,01 1 ,48

201 0 44.927 23.255 3,02 1 ,67

2011 73.467 29.1 89 2,52 1 ,79

201 2 1 07.81 5 39.690 2,22 2,1 4

201 3 1 30.623 53.499 2,62 2,00

akan berpengaruh buruk terhadap kinerja keuangan bank syariah (Mutamimah dan Chasanah, 2012).

Berdasarkan Tabel 2 dapat dilihat bahwa debt financingtahun 2009 sebesar 29.878 miliar rupiah dan tahun 2010 sebesar 44.927 miliar dan terus mengalami kenaikan hingga tahun 2013 sebesar 130.623 miliar rupiah. Variabel equity financingjuga terus mengalami kenaikan, tahun 2009 sebesar 17.099 miliar rupiah hingga tahun 2013 sebesar 53.499 miliar rupiah. Sedangkan non performing financing mengalami penurunan dari tahun 2009 sebesar 4,01% menjadi 3,02% di tahun 2010 yang kemudian kembali menurun di tahun 2011 sebesar 2,52% dan 2012 sebesar 2,22%, namun kembali meningkat menjadi 2,62% di tahun 2013. Sedangkan ROA terus meningkat dari tahun 2009-2012 dan turun dari 2012-2013 menjadi 2,00%.

Dari Tabel 2 kita juga dapat melihat perbandingan jumlah debt financing dan equity financingyang sangatlah berbeda. Pada hakikat-nya bank syariah merupakan bank dengan prinsip bagi hasil, namun pembiayaan jual beli (debt financing) jauh lebih mendominasi diban-dingkan dengan pembiayaan bagi hasil (equity financing). Hal tersebut dikarenakan bank syariah menilai pembiayaan bagi hasil memiliki risiko tinggi dalam hal kerugian yang dapat terjadi sehingga menyebabkan menurunnya laba perusahaan.

Pada penelitian ini, rasio yang digunakan untuk mengukur kinerja keuangan bank syariah adalah ROA (Return On Asset). ROA digunakan untuk mengukur kemampuan perusahaan dalam mencapai kemampuan keuntungan operasi dengan total aktiva yang dimiliki. Siamat (2005:277) menyatakan bahwa ROA merupakan rasio yang menggambarkan informasi seberapa efisien suatu bank dalam melakukan kegiatan usahanya. ROA sebagai pengukur kinerja keuangan juga dapat mencerminkan kinerja perbankan, dimana semakin baik kinerja keuangan maka kinerja perbankan juga berjalan secara efektifdan efisien.

Salah satu faktor yang mempengaruhi ROA yaitu debt financing, semakin tinggi debt

financing maka akan semakin tinggi profitabilitas karena pendapatan bank akan meningkat. Dalam penelitian Riyadi dan Yulianto (2014) menunjukkan bahwa debt financing tidak berpengaruh terhadap profita-bilitas bank syariah, sedangkan dalam penelitian Yesi Oktariani (2012) menunjukkan bahwa semakin tinggi debt financing maka semakin tinggi profitabilitas bank syariah yang diproksikan dengan ROA.

Faktor lain yang juga mempengaruhi ROA yaitu equity financing, semakin besar equity financing maka semakin besar profitabilitas. Dalam penelitiannya, Wicaksana (2011) menunjukkan bahwa semakin tinggi equity financing (musyarakah dan mudharabah) maka semakin tinggi profitabilitas yang dihasilkan. Sedangkan hasil penelitian Rachman dan Rochmanika (2012) menunjukkan bahwa semakin tinggi equity financing maka semakin rendah profitabilitas bank syariah.

Faktor lain yang juga mempengaruhi ROA yaitunon performinng financing, semakin tinggi non performinng financing maka semakin rendah profitabilitas bank syariah. Dalam penelitian Rahman dan Rochmanika (2012) menunjukkan bahwa semakin tinggi non performinng financing maka semakin rendah profitabilitas bank syariah, sedangkan menurut Riyadi dan Yulianto (2014) non performing financing tidak berpengaruh terhadap profitabi-litas bank syariah.

bank umum syariah.

Pengaruh Non Performing Financing dengan Kinerja Keuangan Bank Syariah

Non Performing Financing merupakan pembiayaan macet yang sangat berpengaruh terhadap laba bank syariah. Ali (2004:119) menyatakan bahwa apabila porsi pembiayaan bermasalah membesar maka hal tersebut pada akhirnya berpengaruh pula pada kemungkinan terjadinya penurunan besarnya keuntungan/ pendapatan yang diperoleh bank. Penurunan pendapatan tersebut mampu mempengaruhi besarnya perolehan laba bank syariah, dan mempengaruhi besarnya profitabilitas yang tercermin dengan ROA yang diperoleh bank syariah. Bukti empiris dari Riyadi dan Agung (2014) menunjukkan bahwa NPF tidak berpeng-aruh terhadap ROA bank umum syariah.Untuk memberikan gambaran yang jelas dan sistematis, maka dapat disajikan kerangka berpikir penelitian dan menjadi pedoman dalam keseluruhan penelitian yang dilakukan.

Berdasarkan kerangka pemikiran yang telah dipaparkan sebelumnya, maka dapat disusun hipotesis sebagai berikut:

H1 Debt financing, Equity financing dan Non Performing Financing bersama-sama berpengaruh terhadap kinerja keuangan bank syariah

H2 Debt financing berpengaruh terhadap kinerja keuangan bank syariah

H3 Equity financing berpengaruh terhadap kinerja keuangan bank syariah

H4 Non Performing Financing berpengaruh terhadap kinerja keuangan bank syariah

METODE PENELITIAN

Desain penelitian adalah suatu rencana kerja yang terstruktur dalam hal hubungan-hubungan antarvariabel secara komprehensif sedemikian rupa, agar hasil penelitiannya dapat memberikan jawaban atas pertanyaan-pertanyaan penelitian. Dalam rencana tersebut mencakup hal-hal yang akan dilakukan peneliti, mulai dari membuat hipotesis dan implikasinya secara operasional sampai pada analisis akhir (Umar, 2003:27).

LANDASAN TEORI

Pengaruh Debt Financing dengan Kinerja Keuangan Bank Syariah

Debt Financing diukur dengan melihat total debt financing yang disalurkan dengan jumlah total pembiayaan yang disalurkan. Dalam memutuskan pemberian debt financing tidak

diperlukan biaya yang besar dikarenakan tidak adanya proses tinjauan terlebih dahulu oleh pihak bank mengenai prospek usaha. Tingkat risiko mengalami kerugian kecil, karena margin keuntungan telah ditetapkan sebelumnya sehingga bank sudah dapat memperhitung-kan profit yang dihasilmemperhitung-kan pada pembiayaan tersebut. Semakin besar debt financing maka

semakin meningkat pula kinerja keuangan bank syariah. Hasil penelitian dari Wicaksana (2011) menunjukkan bahwa semakin tinggi pembiayaan murabahah yang merupakan salah satu jenis pembiayaan jual beli, maka semakin tinggi profitabilitas bank umum syariah yang diproksikan dengan ROA, sedangkan bukti empiris dari Riyadi dan Agung (2014) menunjukkan bahwa pembiayaan jual beli tidak berpengaruh terhadap profitabilitas bank syariah.

Pengaruh Equity Financing dengan Kinerja Keuangan Bank Syariah

Bank syariah menilai bahwa pembiayaan dengan sistem bagi hasil (equity financing) memiliki resiko yang tinggi dalam hal kerugian yang dapat terjadi dalam kurun waktu pem-biayaan tersebut sehingga dapat menurunkan laba perusahaan. Pembiayaan bagi hasil tidak hanya bersifat berbagi untung tetapi juga berbagi rugi, tetapi dengan syarat bila kerugian itu bukan merupakan kesalahan/kelalaian pihak yang diberi pembiayaan. Semakin besar equity financing semakin meningkat kinerja keuangan

Jenis penelitian yang akan dilakukan dalam penelitian ini adalah studi korelasional. Studi korelasional adalah studi yang dilakukan untuk menemukan hubungan penting suatu variabel berkaitan dengan masalah (Sekaran, 2006:174). Masalah yang terjadi dalam penelitian ini adalah pengaruh debt financing, equity financing, dan non performing financing terhadap kinerja keuangan Bank Umum Syariah.

Unit analisis merujuk pada tingkat kesatuan data yang dikumpulkan selama tahap analisis data selanjutnya (Sekaran, 2006:173). Unit analisis dalam penelitian ini adalah kelompok. Data yang dikumpulkan yaitu berupa laporan tahunan dan laporan keuangan tahunan auditan dari seluruh Bank Umum Syariah yang terdaftar di Bank Indonesia selama periode pengamatan dari tahun 2009 hingga 2013.

Populasi dan Sampel Penelitian

Sekaran (2006:121) mengartikan populasi dalam penelitian sebagai keseluruhan sekompok orang, kejadian, atau hal minat yang ingin peneliti investigasi. Populasi dalam penelitian ini adalah seluruh Bank Umum Syariah yang terdaftar dalam Bank Indonesia selama periode 2009-2013. Pengambilan sampel menggunakan metode purposive sampling. Purposive sampling adalah metode penarikan sampel yang dilakukan dengan memilih subjek berdasarkan kriteria spesifik yang ditetapkan oleh peneliti (Kuntjojo, 2009:35).

Adapun kriteria sampel yang digunakan dalam penelitian ini adalah:

1. Bank Umum Syariah yang terdaftar di Bank Indonesia tahun 2009-2013.

2. Bank Umum Syariah tersebut mempubli-kasikan laporan keuangan tahunan periode 2009-2013.

Berdasarkan kriteria tersebut, jumlah sampel tahun 2009, 2010, 2011, 2012, dan 2013 yang digunakan dalam penelitian ini dapat dilihat pada Tabel 1.

Analisis Regresi

Dalam pengolahan data peneliti menggunakan alat bantu berupa perangkat lunak statistik (statistic software) yang dikenal dengan SPSS. Teknik analisis data yang digunakan adalah analisis regresi linear berganda dengan metode penggabungan (pooling data) merupakan model yang diperoleh dengan mengkombinasi-kan serta mengumpulmengkombinasi-kan semua data cross section dan data time series. Model data ini kemudian diestimasi dengan menggunakan multiple regression analysis model (model analisis regresi berganda). Analisis regresi linear berganda dapat menjelaskan pengaruh antara variabel terikat dengan beberapa variabel bebas. Pooling data atau data panel dilakukan dengan cara menjumlahkan perusahaan-perusahaan yang memenuhi kriteria selama penelitian berlangsung. Persamaan regresi adalah sebagai berikut:

Y= α + β1X1 + β2X2 + β3X3 + e

Dimana:

Y = Kinerja keuangan α = Konstanta

β = 1, 2, 3= Koefisien Regresi X1 =Debt Financing

X2 =Equity Financing

X3 =Non Performing Financing e = error

Uji Asumsi Klasik

Sebelum melakukan pengujian hipotesis dengan analisis regresi berganda, harus

Tabel 3 Sampel Penelitian

Kriteria Sampel Total Perusahaan

2009 2010 2011 2012 2013

Bank Umum Syariah yang terdaftar di BI 6 1 0 1 0 11 11

Bank yang tidak mempublikasikan - - - -

-laporan keuangan tahunan

Jumlah sampel 6 10 11 11 11

Total observasi 49

dilakukan uji klasik terlebih dahulu. Uji asumsi klasik dalam penelitian ini digunakan untuk mengetahui hubungan antar variabel penelitian yang ada dalam model regresi. Pengujian yang digunakan adalah uji multikolinearitas, uji auto korelasi uji heteroskedastisitas dan uji normalitas.

Koefisien Determinasi (R2)

Koefisien determinasi (R2) mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Dari sini akan diketahui seberapa besar variabel dependen mampu dijelaskan oleh variabel independen, sedangkan sisanya dijelaskan oleh sebab-sebab lain di luar model. Nilai yang mendekati 1 berarti variabel-variabel independen hampir memberikan semua informasi yang dibutuhan untuk memprediksi variasi variabel dependen (Ghozali, 2006:126).

HASIL ANALISIS DAN PEMBAHASAN Uji Asumsi Klasik

Uji Asumsi klasik yang dilakukan dalam penelitian ini adalah:

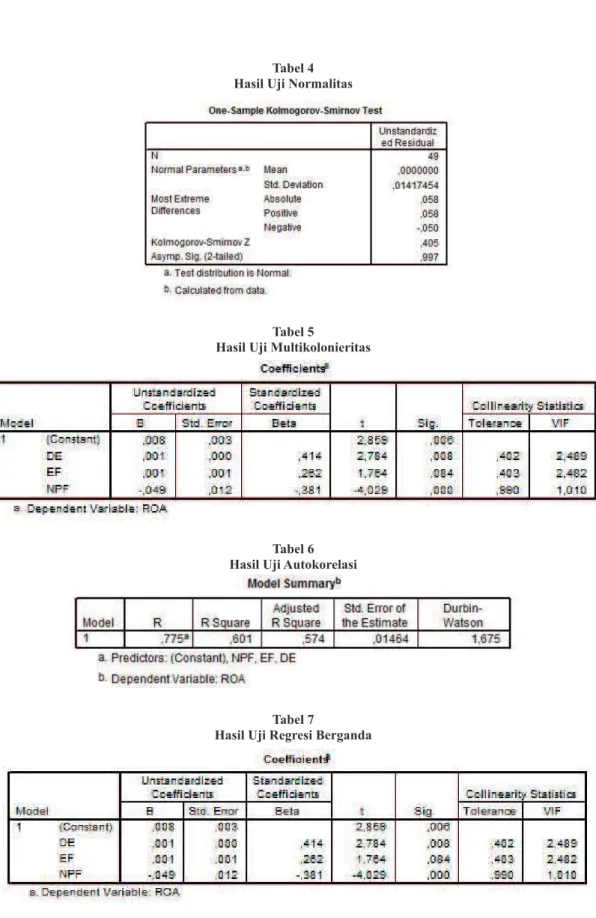

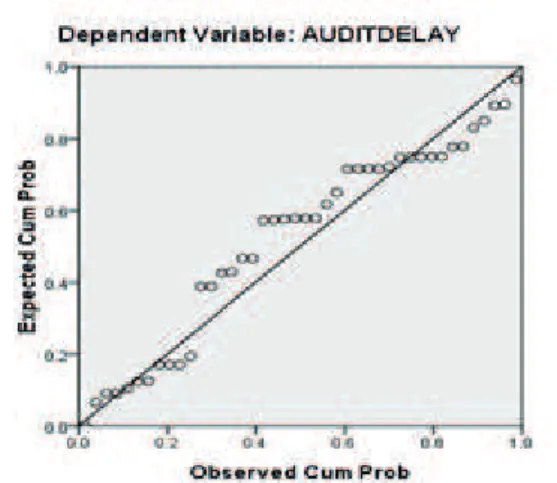

1. Uji Normalitas Data

Seperti yang terlihat pada Tabel 4, nilai Asymp. Sig. menunjukkan nilai sebesar 0,997. Dengan dasar pengambilan keputusan dari uji normalitas adalah jika hasil One Sample

Kolmogorov Smirnovdi atas tingkat kepercayaan 0,05 menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas. Dengan demikian variabel yang menjadi data penelitian ini terlepas dari asumsi normalitas. 2. Uji Multikolonieritas

Berdasarkan hasil uji multikolinearitas tersebut menunjukkan bahwa nilai tolerance dari setiap variabel independen yang diteliti berada di atas 0.10 dan VIF<10. Dengan demikian dapat disimpulkan bahwa dalam model regresi tersebut tidak terdapat masalah multikolinieritas, maka model regresi yang ada layak untuk digunakan. 3. Uji Heterokedastisitas

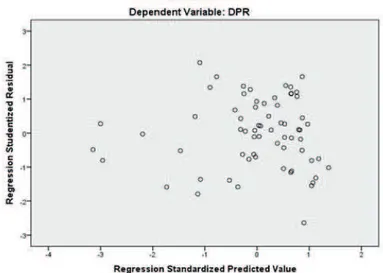

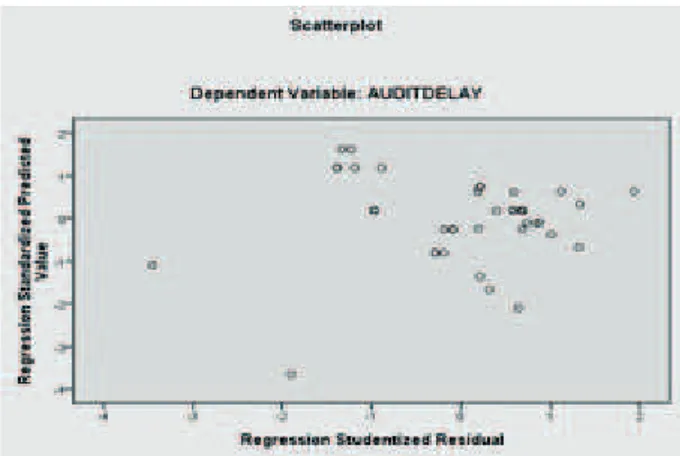

Berdasarkan Gambar 1 dapat diketahui bahwa data (titik-titik) menyebar secara merata di atas dan di bawah garis nol, dan tidak berkumpul di satu tempat. Titi-titik data ini pun tidak membentuk pola tertentu sehingga dapat disimpulkan bahwa pada uji regresi ini tidak terjadi masalah heteroskedastisitas.

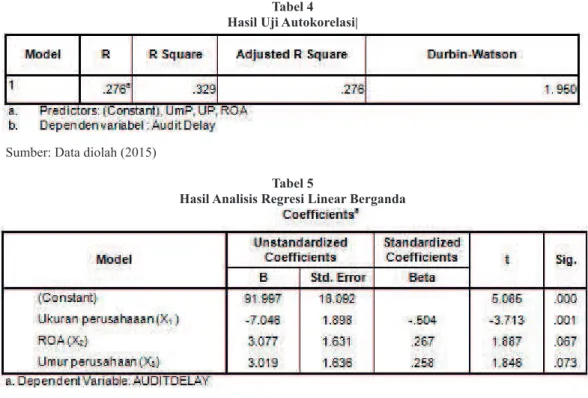

4. Uji Autokorelasi

Autokorelasi dalam penelitian ini menggunakan uji statistik Durbin-Watson. Menurut Ghozali (2011:110) uji autokorelasi dilakukan untuk menguji apakah dalam model regresi linear ada korelasi kesalahan pengganggu antara periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Berdasarkan hasil pengujian menunjukkan bahwa pada tingkat signifikan 5% untuk total pengamatan 49

Gambar 1

Tabel 4 Hasil Uji Normalitas

Tabel 5

Hasil Uji Multikolonieritas

Tabel 6 Hasil Uji Autokorelasi

Tabel 7

observasi pada perusahaan manufaktur yang terdaftar di BEI menunjukkan nilai du=1,672 dan 4-du=2,32, dimana syarat agar terbebas dari autokorelasi adalah du<dw<4-du. Untuk mengetahui ada tidaknya autokorelasi harus dilihat nilai uji Durbin-Watson pada Tabel 6.

Berdasarkan hasil pengujian menunjukkan bahwa pada tingkat signifikansi 5% untuk 49 sampel pengamatan (n) nilai du= 1,672 dan 4-du=2,32. Nilai Durbin-Watson 1,675 lebih besar dari batas atas (du) 1,672 dan kurang dari 2,32 (4-du), maka dapat disimpulkan bahwa tidak ada autokorelasi positif maupun negatif atau dapat disimpulkan bahwa tidak ada autokorelasi pada data tersebut.

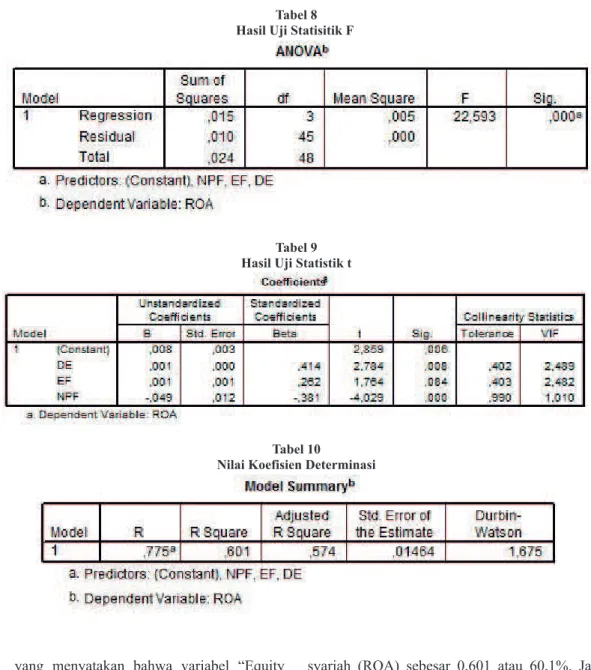

Hasil Uji Hipotesis

Berdasarkan Tabel 7 maka persamaan regresi yang digunakan adalah sebagai berikut.

Y= 0,008 + 0,001X1 + 0,001X2 – 0,049X3 + e

Berdasarkan persamaan regresi tersebut dapat diketahui bahwa:

1. Konstanta (a) sebesar 0,008. Artinya, jika debt financing, equity financing, dan non performing financing dianggap konstan, maka presentase kinerja Bank Umum Syariah yang terdaftar di Bank Indonesia periode 2009-2013 akan meningkat sebesar 0,8 %.

2. Koefisien regresi DE (Debt financing) sebesar 0,001, artinya setiap kenaikan 100% debt financing akan menaikkan persentase kinerja keuangan Bank Umum Syariah yang terdaftar di Bank Indonesia periode 2009-2013 sebesar 0,1 %.

3. Koefisien regresi EF (Equity Financing) sebesar 0,001, artinya setiap kenaikan 100% equity financingakan menaikkan persentase kinerja keuangan Bank Umum Syariah yang terdaftar di Bank Indonesia periode 2009-2013 sebesar 0,1 %.

4. Koefisien regresi NPF (Non Performing Financing) sebesar -0,049 artinya setiap kenaikan 100% non performing financing akan menurunkan persentase kinerja keuangan Bank Umum Syariah yang

terdaftar di Bank Indonesia periode 2009-2013 sebesar 4,9 %.

Uji Signifikasi Simultan (Uji Statisitik F)

Berdasarkan Tabel 8, dapat diketahui bahwa hasil uji F menunjukkan nilai F hitung sebesar 22,593 dengan signifikansi sebesar 0,000. Nilai signifikansi tersebut lebih kecil daripada 0,05 sehingga dapat disimpulkan bahwa variabel independen yaitu debt financing, equity financing, dan non performing financing berpengaruh secara simultan (bersama- sama) terhadap kinerja keuangan, sehingga hipotesis yang diajukan yaitu “Debt financing, Equity Financing, dan Non Performing Financing secara bersama-sama berpengaruh terhadap kinerja keuangan pada perbankan syariah di Indonesia” dapat diterima. Dalam artian setiap perubahan yang terjadi pada variabel independen yang terinci dalam debt financing, equity financing, dan non performing financing secara simultan (bersama-sama) akan berpengaruh pada kinerja keuangan bank syariah periode 2009-2013.

Uji Parameter Individual (Uji Statistik t)

Uji statistik t dilakukan dengan melihat nilai signifikansi yang diperoleh masing-masing variabel. Nilai t dapat dilihat pada Tabel 9. Hasil pengujian untuk variabel dependen dividen tunai menunjukkan sebagai berikut:

1. Variabel debt financing memiliki nilai t sebesar 2,784 dengan tingkat signifikansi sebesar 0,008. Nilai ini lebih kecil dibandingkan dengan 0,05 atau 5%, dengan ini dapat diartikan bahwa variabel debt financing berpengaruh terhadap kinerja keuangan bank syariah. Dengan demikian, hipotesis kedua yang menyatakan bahwa “Debt Financing berpengaruh terhadap kinerja keuangan bank syariah” diterima. 2. Variabel equity financing memiliki nilai t

yang menyatakan bahwa variabel “Equity Financing berpengaruh terhadap kinerja keuangan bank syariah” ditolak.

3. Variabel non performing financing memiliki t sebesar -4,029 dengan tingkat signifikansi yang lebih kecil dari 0,05 yaitu 0,000. Hal ini menunjukkan bahwa variabel non performing financing berpengaruh terhadap kinerja keuangan bank syariah sehingga hipotesis keempat yang menyatakan bahwa “Non Performing Financing berpengaruh terhadap kinerja keuangan bank syariah” diterima.

Koefisien Determinasi

Tabel 10 menunjukkan nilai R² untuk variabel dependen kinerja keuangan bank

syariah (ROA) sebesar 0,601 atau 60,1%. Jadi dapat dikatakan bahwa 60,1% besarnya kinerja pada BUS yang terdaftar di Bank Indonesia disebabkan oleh debt financing, equity financing, dan non performing financing, sedangkan 0,399 atau 39,9% besarnya disebabkan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

PEMBAHASAN

Pengaruh Debt Financing Terhadap Kinerja Keuangan Bank Syariah

Variabel debt financing (X1) memiliki nilai

signifikansi 0,008 (0,8%) atau berada dibawah tarif signifikan 0,05 (5%). Hasil tersebut menunjukkan bahwa debt financing berpengaruh

Tabel 8 Hasil Uji Statisitik F

Tabel 9 Hasil Uji Statistik t

Tabel 10

positif dan signifikan terhadap kinerja keuangan bank syariah yang terdaftar di Bank Indonesia.

Hasil penelitian ini sejalan dengan hasil penelitian Zahara et al., (2014) dan Rahman dan Rochmanika (2012) yang menunjukkan adanya pengaruh positif dan signifikan debt financing terhadap kinerja keuangan bank syariah. Berdasarkan hasil statistik di atas terlihat bahwa nilai koefisien regresi yang dimiliki antara debt financing dengan kinerja keuangan bank syariah bertanda positif dengan nilai signifikansi sbesar 0,008, hasil tersebut menjelaskan bahwa setiap kenaikan 1 Miyar pemberian pembiayaan dalam bentuk debt financing akan menaikkan kinerja keuangan bank syariah sebesar 0,008 Milyar.

Hasil penelitian yang diperoleh sejalan dengan hipotesis ataupun teori. Kondisi tersebut terjadi karena debt financing memilik resiko rendah yang memungkinkan bank untuk lebih mudah dalam mengelola pembiayaan sehingga dapat meningkatkan jumlah debt financing yang disalurkan kepada masyarakat. Peningkatan tersebut akan berpengaruh dalam meningkatkan kinerja keuangan bank syariah yang diukur dengan menggunakan ROA.

Pengaruh Equity Financing Terhadap Kinerja Keuangan Bank Syariah

Variabel equity financing (X2) memiliki nilai signifikansi 0,084 (8,4%) atau berada diatas tarif signifikan 0,05 (5%). Hasil tersebut menunjukkan bahwa equity financing tidak berpengaruh terhadap kinerja keuangan bank syariah yang terdaftar di Bank Indonesia.

Hasil penelitian ini sejalan dengan hasil penelitian Zahara et al., (2014) dan Oktariani (2012) yang menunjukkan bahwa equity financing tidak berpengaruh secara signifikan terhadap kinerja keuangan bank syariah yang terdaftar di Bank Indonesia. Namun, hal tersebut berbeda dengan hasil penelitian Riyadi dan Agus (2014), dimana pada penelitian tersebut menunjukkan equity financing berpengaruh negatif dan signifikan terhadap kinerja keuangan bank syariah yang terdaftar di Bank Indonesia. Hal ini disebabkan karena pengelolaan equity financing lebih sulit dan biaya yang dikeluarkan jauh lebih tinggi daripada jenis pembiayaan

lainnya sehingga equity financing masih kurang diminati oleh perbankan syariah di Indonesia.

Pengaruh Non Performing Financing Terhadap Kinerja Keuangan Bank Syariah

Variabel non performing financing (X3) memiliki nilai signifikansi 0,000 atau berada dibawah taraf signifikan 0,05 (5%). Hal tersebut berarti bahwa non performing financing berpengaruh terhadap kinerja keuangan bank syariah yang terdaftar di Bank Indonesia.

Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan Rahman dan Rochmanika (2012) yang menyatakan adanya pengaruh negatif dan signifikan non performing financing terhadap kinerja keuangan bank syariah. Namun hasil penelitian ini berbeda dengan penelitian Riyadi dan Agus (2014) dimana pada penelitian tersebut menunjukkan bahwa non performing financing tidak berpengaruh terhadap ROA.

KESIMPULAN

Berdasarkan pembahasan hasil penelitian yang telah dikemukakan sebelumnya, dapat disimpulkan bahwa:

1. Debt financing, equity financing, dan non performing financing menunjukkan hubungan yang saling berpengaruh (simultan) terhadap kinerja keuangan bank syariah periode 2009-2013.

2. Variabel debt financing secara parsial berpengaruh signifikan terhadap kinerja keuangan bank syariah periode 2009-2013. 3. Variabel equity financing secara parsial

tidak berpengaruh terhadap kinerja keuangan bank syariah periode 2009-2013. 4. Variabel non performing financing secara

parsial berpengaruh signifikan terhadap kinerja keuangan bank syariah periode 2009-2013.

SARAN

1. Saran Akademis

Penelitian ini hanya dilakukan dengan menggunakan 49 sampel saja, untuk penelitian selanjutnya diharapkan dapat memperluas subjek penelitian agar populasi yang diambil lebih representatif dan hasil penelitiannya dapat digeneralisasikan untuk semua perbankan syariah.

2. Saran Praktis

Bagi manajemen Bank Umum Syariah diharapkan dapat lebih reaktif terhadap pembiayaan yang disalurkan, sehingga dapat meminimalisir kinerja yang buruk yang akan dihadapi.

DAFTAR PUSTAKA

Aliamin, 2005. Merekronstruksi Akuntansi Syariah. Banda Aceh: Universitas Syiah Kuala.

Ali, H. Masyhud. 2004. Asset Liability Management. Jakarta: PT Elex Media Komputindo.

Antonio, Muhammad Syafi’i. 2001. Bank Syariah dari Teori ke Praktik. Jakarta: Gema Insani.

________. 2005. Bank Syariah dari Teori ke Praktik. Jakarta: Gema Insani.

Arfan, Muhammad. 2010. Buku Panduan Penulisan Skripsi. Banda Aceh: Fakultas Ekonomi Universitas Syiah.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program SPSS, Ed. 3. Semarang: Universitas Diponegoro.

Kusumo, Yunanto Adi. 2008. Analisis Kinerja Keuangan Bank Syariah Mandiri Periode 2002 – 2007 (dengan Pendekatan PBI No. 9/1/PBI/2007). Jurnal Ekonomi Islam – La Riba. Vol. II, No. 1, Juli 2008.

Mutamimah dan Siti Nur Zaidah Chasanah (2012). Analisis Eksternal dan Internal dalam menentukan NPF Bank Umum Syariah di Indonesia. Jurnal Bisnis dan Ekonomi, Vol.19, No.1.

Oktariani, Yesi. 2012. Pengaruh Pembiayaan Musyarakah, Mudharabah, Murabahah Terhadap Profitabilitas (studi kasus pada PT. Bank Muamalat Indonesia,Tbk)

Jurnal Ekonomi. Tasikmalaya: Universitas Siliwangi.

Rahman, Aulia Fuad dan Rochmanika Ridha. 2012. Pengaruh Pembiayaan Jual Beli, Pembiayaan Bagi Hasil, dan Rasio Non Perfroming Financing terhadap profitabilitas Bank Umum Syariah di Indonesia. Jurnal Ekonomi. Tanpa Volume: 1-16. Malang: Fakultas Ekonomi dan Bisnis Universitas Brawijaya. Melalui (www.ejournal.uin.malang.ac.id)

Riyadi, Slamet dan Agung Yulianto. 2014.

Pengaruh Pembiayaan Bagi Hasil, Pembiayaan Jual Beli, Financing to Deposit Ratio (FDR) dan Non Performing Financing (NPF) terhadap Profitabilitas Bank Umum Syariah di Indonesia. Accounting Analysis Journal 3(4).

Rubby, Muhammad. 2013. Analisis Faktor-Faktor Yang Mempengaruhi Profitabiltas (ROA) Bank Umum Syariah Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2011. Sumatera Utara

Sekaran, Uma. 2006. Research Methods for Business. Buku 1. Edisi Keempat. Alih Bahasa: Kwen Men You. Jakarta: Salemba Empat

Siamat, Dahlan. 2005. Manajemen Lembaga Keuangan Edisi Kelima. Jakarta: Lembaga Penerbit FE UI.

Sudarsono, Heri. 2005. Bank dan Lembaga Keuangan Syariah, Deskripsi dan Ilustrasi. Yogyakarta: Ekonisia.

Umar, Husein. 2003. Metode Riset Askuntansi Terapan. Jakarta: Ghalla Indonesia

Undang-Undang No.21 Tahun 2008 tentang

Perbankan Syariah PSAK No.101 tahun 2007 tentang Penyajian Laporan Keuangan Syariah.

Wicaksana, Dwi Fany. 2011. Pengaruh Pembiayaan Mudharabah, Musyarakah dan Murabahah terhadap Profitabilitas Bank Umum Syariah di Indonesia. Jurnal Ekonomi. Tanpa Volume: 1-13. Malang: Universitas Negeri Malang. Melalui (www.karyailmiah.um.ac.id) diakses (16 Januari 2015).

Zahara, Siti., Islahuddin, Said Musnadi. 2014.

PENDAHULUAN

Undang-Undang No 32 tahun 2004 tentang Pemerintah Daerah menyebutkan bahwa penyelenggaraan urusan pemerintah yang bersifat wajib, pemerintah harus berpedoman pada standar pelayanan minimal (pasal 11 ayat 4). Standar pelayanan minimal (SPM) merupakan sebuah kebijakan publik yang mengatur jenis dan mutu pelayanan dasar yang merupakan urusan wajib daerah yang berhak diperoleh setiap warga secara minimal. Pemenuhan tercapainya SPM oleh pemerintah daerah merupakan suatu keharusan sebagai salah satu indikator kinerja bagi permerintah daerah dalam pencapaian urusan wajibnya. Salah satu urusan wajib yang harus diprioritaskan adalah bidang pendidikan.

Pendidikan merupakan instrumen penting pembangunan ekonomi dan sosial untuk pembentukan dan pengembangan sumber daya manusia. Oleh karena itu pembangunan dan penyelenggaraan layanan pendidikan nasional perlu dilakukan secara komprehensif dan dapat dinikmati oleh semua warga Negara. Maka, setiap daerah harus menyusun dan merancang

SPM dan dianalisis tingkat ketercapaiannya. Untuk penyusunan dan mengetahui ketercapaian SPM di pemerintah daerah perlu dilakukan suatu penelitian agar dapat diketahui apakah jenis pelayanan dasar bidang pendidikan yang telah diberikan kepada masyarakat sesuai dengan urusan wajib pemerintah.

Penelitian ini dilakukan pada beberapa daerah pemekaran di Provinsi Aceh. Provinsi Aceh memiliki 24 daerah otonomi yang terdiri dari 1 provinsi, 18 kabupaten dan 5 kota. Dari 24 daerah otonomi tersebut 13 kabupaten/kota diantaranya adalah daerah/wilayah pemekaran. Daerah pemekaran adalah wilayah yang memisahkan diri secara administratif dari wilayah induknya. Setelah sekian lama memisahkan diri maka perlu suatu kajian tentang penyusunan standar pelayanan minimal dan menganalisis ketercapaiannya.

Daerah pemekaran ini sudah pasti banyak menghadapi persoalan-persoalan terutama menyangkut pelayanan. Menurut Menteri Dalam Negeri hanya 22% daerah otonomi baru (DOB) yang berkinerja baik selama 3 tahun, sedang sisanya 78% berkinerja jelek dalam arti tidak mampu memberikan pelayanan yang baik

ANALISIS KETERCAPAIAN STANDAR

PELAYANAN MINIMAL BIDANG PENDIDIKAN

PADA BEBERAPA DAERAH PEMEKARAN

DI PROVINSI ACEH

NADIRSYAH, JHON ANDRAASMARA, ENDANG SURASETYO NINGSIH DAN WIDA FADHLIA

Dosen Pada Fakultas Ekonomi Universitas Syiah Kuala

This study is aimed to determine the performance results of minimum service standards (SPM) for Education in some autonomous regions in the province ofAceh, which will be used as baseline data in units of local government organizations. Research areas are 4 (four) districts including Bireun, Lhokseumawe, Langsa and Southwest Aceh. Analysis of the data using a value the achievement ofminimum service standards based on rule and regulation. The results describes that the four autonomous regions has not attained the maximum score of minimal service standards (SPM). There are several indicators of minimum service standards that are below the value ofnational standards contain in the department ofeducation.

kepada masyarakat (Serambi Indonesia, 21 April 2011). Disamping itu, Provinsi Aceh telah mengalami konflik berkepanjangan mengakibat-kan roda pemerintahan kurang berfungsi dan kebutuhan masyarakat akan pelayanan minimal belum terpenuhi.

Tujuan penelitian ini adalah untuk menge-tahui hasil capaian standar pelayanan minimal bidang pendidikan pada beberapa daerah peme-karan di Provinsi Aceh yang akan digunakan sebagai baseline data di unit organisasi pemerintah daerah.

STUDI PUSTAKA Desentralisasi: Strategi Pengembangan Kinerja Pelayanan Publik

Alasan utama pelaksanaan kebijakan desentralisasi adalah peningkatan kinerja penyelenggaraan pelayanan publik di daerah-daerah Otonom. Secara teoritis, ada dua manfaat otonomi daerah terhadap pelayanan publik. Pertama, perbaikan efisiensi alokasi sumberdaya (allocative efficiency). Kedua, peningkatan

efisiensi produktif (productive efficiency), yang

indikasinya terlihat pada pengurangan kebocoran dana dan sumberdaya.

Dalam kenyataannya, otonomi daerah tidak secara otomatis mampu meningkatkan kinerja pelayanan publik di daerah, tetapi tergantung pada desain kebijakan otonomi daerah tersebut. Studi di berbagai negara membuktikan beberapa faktor penghambat peningkatan kinerja penye-lenggaraan pelayanan publik yang harus dipecahkan secara komprehensif, yaitu: (1) menyangkut cakupan kewenangan pemerintah daerah, khususnya unit kerja pelaksana penye-lenggara pelayanan publik di bidang kewenang-an ykewenang-ang berskewenang-angkutkewenang-an. Untuk Indonesia, faktor penghambat di atas telah dihilangkan karena Otonomi Daerah di Indonesia diselenggarakan dengan memberikan kewenangan yang luas, nyata dan bertanggungjawab secara proporsional kepada daerah; (2) menyangkut keterbatasan kemampuan pemerintah daerah, baik personil, peralatan maupun pembiayaan. Keterbatasan kemampuan pemerintah daerah berhubungan secara langsung dengan target kinerja pelayanan.

Keterbatasan kemampuan akan semakin terlihat saat target kinerja pelayanan yang diharapkan ditetapkan lebih tinggi daripada target kinerja optimal sesuai keterbatasan penyelenggaraannya; (3) menyangkut keter-batasan informasi. Pada dasarnya, akar permasalahan keterbatasan informasi ini adalah kurang baiknya mekanisme interaksi antara penyelenggara pelayanan dengan penerima manfaat pelayanan. Pada beberapa kasus, mekanisme interaksi bahkan tidak didesain. Akibatnya, partisipasi masyarakat tidak berkembang dan desain strategi penyelenggaran pelayanan publik hanya dibangun berdasarkan pemahaman penyelenggaranya. Pada kasus lainnya, mekanisme interaksi sudah dibangun tetapi efektifitasnya masih rendah. Pada kasus seperti ini, seluruh informasi yang terkumpul dari mekanisme interaksi tersebut tidak digunakan untuk secara terus menerus merancang-ulang penyelenggaran pelayanan publik.

Dalam konteks manajemen, kasus seperti ini sering terjadi pada saat kegiatan monitoring dan evaluasi penyelenggaran pelayanan tidak dibangun dan dikembangkan secara baik; (4) menyangkut kemungkinan terjadinya ketimpang-an kinerja penyelenggaraketimpang-an pelayketimpang-anketimpang-an publik antar Daerah Otonom. Permasalahan ini muncul karena ketiadaan standar kinerja minimal yang harus dipenuhi berbagai pelayanan publik dilingkup kewenangan bidang pemerintahan, yang diperlakukan sama di seluruh daerah. Bila tidak dipecahkan, kemungkinan seperti itu akan menjadi masalah penting bagi proses pembangunan negara secara keseluruhan. Solusi untuk faktor penghambat keempat di atas adalah alasan teoritis dari pengembangan standar pelayanan minimal. Namun demikian, untuk tujuan pengembangan kinerja pemerintah secara keseluruhan, standar kinerja pelayanan publik dan nonpublik serta standar kinerja pelayanan bidang kewenangan wajib dan bidang kewenangan nonwajib sangat diperlukan.

Pelayanan Publik

di berbagai bidang lainnya. Empat perubahan dasar hukum, yaitu undang-undang pemilihan umum yang baru, undang-undang desentralisasi, undang-undang independensi hukum, serta undang-undang anti korupsi dan komisi anti korupsi, semuanya memberikan kemajuan dalam agenda reformasi. Padahal menurut Muhammad (2007) sistem administrasi suatu negara merupakan manajemen pelayanan publik. Pelayanan publik yang menjadi perioritas utama kemudia baru pelayanan lainnya.

Keberadaan pelayanan publik sangat terkait erat dengan keberadaan pemerintah. Pemerintah adalah salah satu pelaku pembangunan. Pemerintah (pusat dan daerah) memiliki peran yang sangat penting dalam pembangunan ekonomi, politik, ekonomi, dan budaya. Tanpa pemerintah, peradaban yang telah dicapai saat ini tidak akan pernah ada. Seperti negara-negara lain di seluruh dunia, baik negara maju maupun berkembang, kinerja pemerintah daerah di Indonesia diukur terutama melalui pemberian pelayanan dasar. Yang termasuk pelayanan dasar adalah bidang pendidikan, kesehatan, penyediaan air bersih, sanitasi, manajemen limbah dan penciptaan iklim investasi yang kondusif(USAID-LGSP, 2009)

Walaupun peran pemerintah daerah tidak seluas dan sedalam peran pemerintah pusat, namun alasan mengapa pemerintah daerah harus ada dan melakukan intervensi pada bidang-bidang kehidupan masyarakat adalah sama. Dalam bidang ekonomi, ada dua sebab utama yang menjadi alasan peran pemerintah (pusat dan daerah) dalam proses pembangunan, yaitu kegagalan sistem pasar (market failure); dan upaya perbaikan ketimpangan (unequity). Sistem pasar gagal dalam mengalokasikan sumberdaya secara efisien dan efektif karena (1) adanya barang publik; (2) eksternalitas, baik eksternalitas positif maupun eksternalitas negatif; (3) monopoli; dan (4) ketidaksempurna-an informasi. Selketidaksempurna-anjutnya, adketidaksempurna-anya masalah ketimpangan juga mendorong campur tangan pemerintah, karena sistem pasar tidak mampu menciptakan suatu model pembangunan yang diprakarsai dan dinikmati oleh semua komponen bangsa. Tanpa adanya campur tangan

pemerintah, yang kuat cenderung menjadi kuat dan yang lemah akan segera mati.

Standar Pelayanan Minimal Bidang Pendidikan

Standar pelayanan minimal (minimum service standart) merupakan suatu istilah dalam pelayanan publik (public policy) yang menyangkut kualitas dan kuantitas pelayanan publik yang disediakan oleh pemerintah sebagai salah satu indikator kesejahteraan masyarakat (Insani, 2008). Terkait dengan pemahaman tersebut Oentarto, dkk. (2004:173) menyatakan bahwa standar pelayanan minimal memiliki nilai yang sangat strategis baik bagi pemerintah daerah maupun bagi masyarakat. Adapun nilai strategis tersebut yaitu: pertama, bagi peme-rintah daerah, standar pelayanan minimal dapat dijadikan sebagai tolok ukur (benchmark) dalam penentuan biaya yang diperlukan untuk membiayai penyediaan pelayanan; kedua, bagi masyarakat: standar pelayanan minimal dapat dijadikan sebagai acuan mengenai kualitas dan kuantitas suatu pelayanan publik yang disediakan oleh pemerintah daerah.

Insani (2008) berpendapat bahwa pengertian standar pelayanan minimal menyangkut dua konsep utama, yaitu: ‘tolok ukur penyediaan layanan bagi penyedia layanan” dan “acuan mengenai kualitas dan kuantitas layanan bagi pengguna layanan”. Adapun yang dimaksud dengan konsep tolok ukur penyediaan layanan ialah kondisi optimal yang dapat dicapai oleh penyedia layanan (pemerintah daerah) yang ditentukan oleh sumberdaya yang dimilikinya (sumberdaya manusia, perlengkapan dan pem-biayaan serta sumberdaya pendukung lainnya). Sedangkan konsep acuan kualitas dan kuantitas bagi penggunan layanan.

kelayakan minimal yang harus dipenuhi masing-masing pelayanan tersebut.

Selanjutnya di dalam ayat 4 pasal 11 UU 32 Tahun 2004 tentang Pemerintahan Daerah disebutkan bahwa urusan pemerintahan yang harus diselenggarakan dengan berpedoman pada Standar Pelayanan Minimal adalah urusan pemerintahan yang bersifat wajib. Namun demikian, secara teoritis dan untuk percepatan peningkatan kesejahteraan masyarakat di daerah, yang merupakan inti dari kewajiban Daerah, akan sangat terbuka kemungkinan untuk penyusunan standar pelayanan minimal untuk seluruh Satuan Kerja Perangkat Daerah.

Depdagri (2002: 12) merumuskan bahwa Standar Pelayanan Minimal (SPM) adalah tolok ukur untuk mengukur kinerja penyelenggaraan kewenangan wajib daerah yang berkaitan dengan pelayanan dasar kepada masyarakat. Suwandi (2003) merumuskan bahwa SPM merupakan standar minimal pelayanan publik yang wajib disediakan oleh Pemda kepada masyarakat. Dengan adanya SPM maka akan terjamin kualitas minimal dari suatu pelayanan publik yang dapat dan berhak dinikmati oleh masyarakat. Hal perlu disadari bahwa SPM bidang kewenangan wajib ditetapkan oleh Pemerintah. Untuk daerah kabupaten/kota, dapat mengembangkan standar kinerja untuk kewenangan daerah lainnya.

METODE PENELITIAN Lokasi Penelitian

Penelitian ini dilakukan pada beberapa daerah pemekaran di Provineh yaitu 2008 dan 2009, dan Kabupaten Bireuen memilikiuen dan Kabupaten Aceh Barat Daya. Pemilihan lokasi ini berdasarkan (1) keterwakilan dari daerah kota dan kabupaten, dan (2) keterwakilan dari kinerja keuangan yang diukur dari opini yang diperoleh atas pemeriksaan laporan keuangan pemerintah daerah. Dalam hal ini Kota Langsa dan Lhokseumawe mewakili kinerja keuangan yang baik karena memperoleh opini wajar tanpa pengecualian (WTP) dalam dua tahun terakhir 2008 dan 2009, Kabupaten Aceh Barat Daya mewakili kinerja keuangan yang sedang karena

memperoleh opini wajar dengan pengecualian (WDP) dalam dua tahun terakhir 2008 dan 2009, dan Kabupaten Bireuen memiliki kinerja keuangan jelek karena memperoleh opini tidak memberikan pendapat (TMP) tahun 2008 dan tidak wajar (TW) tahun 2009.

Metode Pengumpulan Data

Kegiatan ini membutuhkan ketersediaan data primer dan sekunder yang memadai. Data sekunder akan diperoleh melalui desk research dari berbagai publikasi pemerintah daerah dan lembaga-lembaga terkait lainnya, sedangkan data primer akan diperoleh dengan expert judgement melalui focus group discussion (FGD) dengan berbagai tingkat pengambilan kebijakan di lingkungan pemerintah daerah.

Analisis Data

Data yang telah dikumpulkan kemudian dianalisis untuk menghasilkan laporan standar pelayanan minimal. Langkah-langkah dalam melakukan analisis adalah sebagai berikut. 1. Mengidentifikasi visi Satuan Kerja

Perangkat Daerah Bidang Pendidikan. 2. Mengidentifikasi seluruh pelayanan yang

minimal harus dikerjakan/ dilaksanakan agar seluruh ”Visi” SKPD dapat diwujudkan. 3. Mengidentifikasi indikator kinerja untuk

pelayanan bidang pendidikan.

4. Mengdentifikasi capaian pada tiap indikator setiap pelayanan yang saat ini telah dicapai. 5. Mengidentifikasi capaian ideal untuk tiap

indikator kinerja di masing-masing pelayanan.

6. Mengidentifikasi kegiatan-kegiatan yang minimal harus dilaksanakan untuk mencapai target SPM di tiap indikator kinerja di masing-masing pelayanan.

HASIL DAN PEMBAHASAN

NO. JENIS STANDAR PELAYANAN

PELAYANAN MINIMAL NILAI KEPMEN

INDIKATOR BIREUEN LHOK LANGSA ABDYA DIKNAS SEUMAWE

1 2 3 4 5 6 7 8

1 Pelayanan Angka Partisipasi Kasar 95,00 1 02,00 98,00 91 ,21 95 Pendidikan SD/MI (APK)

2 Angka Partisipasi Murni 85,1 7 87,1 7 96,35 93,64 95

(APM)

3 Pemerataan kesempatan 1 00 1 00 1 00 75,09 1 00

belajar

4 Partisipasi anak perempuan 1 00 1 03 37,06 70,05 1 00

5 Angka Putus Sekolah 0 0 0,30 0,1 2 1

6 Angka mengulang kelas 1 ,00 1 ,00 2,00 0,0 5

9 Siswa yang naik 97,5 98,5 92,1 2 94,00 95

ke kelas I SLTP/ MTs

1 0 Penilaian eksternal melalui 89,00 90,00 1 00 75,09 90

uji sampel mutu pendidikan

11 Rasio siswa per guru kelas 1 :2 1 :2 70,74 8,01 1 kelas 35 40 siswa

1 2 Ketersediaan guru dan 1 00 1 00 1 00 98,1 0 90

kepala SD/MI yang mencukupi

1 3 Guru yang layak mengajar 1 5,07 1 4,07 1 00 1 4,07 90

1 4 Ketersediaan tenaga 1 00 1 00 85,00 80,50 90

kependidikan pendukung non guru

1 5 Prasarana sekolah 85,00 80,00 1 00 67,66 90

yang layak

1 6 Siswa yang mempunyai 1 00 1 00 1 00 50,70 95

buku pelajaran lengkap

1 7 Penerapan manajemen 80,00 85,00 1 00 80,75 1 00

berbasis sekolah

1 8 Pelayanan Angka Partisipasi Kasar 85,30 90,30 90,1 0 83,40 90 Pendidikan (APK)

SLTP/ MTs

1 9 Angka Partisipasi Murni 65,89 68,89 1 04,37 96,96 90

(APM)

20 Pemerataan kesempatan 90,36 93,36 1 00 93,36 1 00

belajar

21 Partisipasi anak perempuan 90,50 92,50 42,61 90,00 1 00

22 Angka Putus Sekolah 1 0,00 1 2,00 0,1 5 0,03 1

26 Siswa yang naik 85,00 88,00 1 02 74,76 70

ke kelas I SMA/ MA

27 Penilaian eksternal 60,50 60,26 1 00 59,30 90

melalui uji sampel mutu pendidikan

28 Rasio guru bidang studi 87,60 89,60 71 ,79 89,60 1 kelas 35

per rombongan belajar -40 siswa

masih dibawah standar pelayanan minimal seperti yang ditentukan dalam Keputusan Menteri Pendidikan Nasional nomor 129a/U/2004 tentang standar pelayanan minimal dan diperbarui dengan Peraturan Menteri

Pendidikan Nasional Nomor 15 Tahun 2010 yang merupakan tolok ukur kinerja pelayanan pendidikan dasar melalui jalur pendidikan formal yang diselenggarakan daerah.

Tabel 1

NO. JENIS STANDAR PELAYANAN

PELAYANAN MINIMAL NILAI KEPMEN

INDIKATOR BIREUEN LHOK LANGSA ABDYA DIKNAS SEUMAWE

1 2 3 4 5 6 7 8

29 Ketersediaan guru dan 99,50 98,50 1 00 98,50 90

kepala SLTP/MTs yang mencukupi

30 Guru yang layak mengajar 63,93 65,93 1 00 65,93 90

31 Ketersediaan tenaga 73,80 75,80 1 00 75,80 80

kependidikan non guru

32 Prasarana sekolah 65,29 68,29 1 00 68,29 90

yang layak

33 Siswa yang mempunyai 63,50 65,50 1 00 65,50 1 00

buku pelajaran lengkap

34 Penerapan manajemen 69,30 70,30 1 00 70,30 1 00

berbasis sekolah

35 Pelayanan Angka Partisipasi Kasar 75,1 8 77,1 8 95 69,25 60 pendidikan (APK)

SMU/MA

36 Angka Partisipasi Murni 35,52 38,52 98,00 98,75 60

(APM)

37 Pemerataan kesempatan 89,36 91 ,36 1 00 91 ,36 1 00

belajar

38 Partisipasi anak perempuan 80,00 82,00 52,89 70,39 1 00 (APK SMU/MA Perempuan)

39 Putus Sekolah 0,35 0,31 0,28 0,31 1

43 Anak yang melanjutkan - 0 89,09 - 25

ke Perguruan Tinggi

44 Penilaian eksternal 74,71 76,71 33,50 79,07 90

melalui uji sampel

45 Rasio guru terhadap 90 90,09 1 00 90,09 1 kelas 35

rombongan belajar setiap -40 siswa

mata pelajaran

46 Ketersediaan guru 1 00 1 00 1 00 95,00 90

mata pelajaran yang mencukupi

47 Guru yang layak mengajar 89,70 89,57 1 00 89,57 90

48 Ketersediaan tenaga 72,60 70,60 99,00 70,60 80

kependidikan non guru

49 Gedung sekolah 65,94 68,94 1 00 68,94 90

yang layak

50 Jumlah anak yang 50,50 50,70 1 00 50,70 1 00

mempunyai buku pelajaran yang lengkap

51 Penerapan manajemen 40 40,60 1 00 40,60 1 00

berbasis sekolah

52 Pelayanan Angka Partisipasi Kasar 60,20 60,70 80,00 60,70 60 pendidikan SMK (APK)

53 Angka Partisipasi Murni 55,80 57,80 45,00 57,80 60

(APM)

54 Pemerataan kesempatan 50,20 50,70 1 00 50,70 1 00

belajar

56 Putus sekolah 0,00 0,00 1 5,00 0,00 1

59 Anak yang melanjutkan - 0 60,00 - 20

ke Perguruan Tinggi

60 Lulusan yang terserap - 0 30,00 - 20

di dunia kerja

61 Penilaian eksternal 50 50,35 33,50 50,35 90

melalui uji sampel

63 Ketersediaan guru mata 72,50 75,50 1 00 75,50 90

pelajaran yang mencukupi

64 Ketersediaan tenaga 88,75 90,75 1 00 90,75 80

kependidikan non guru

65 Gedung sekolah 95,00 95,60 1 00 95,60 90

NO. JENIS STANDAR PELAYANAN

PELAYANAN MINIMAL NILAI KEPMEN

INDIKATOR BIREUEN LHOK LANGSA ABDYA DIKNAS SEUMAWE

1 2 3 4 5 6 7 8

66 Jumlah anak yang 70,50 75,50 1 00 75,50 1 00

mempunyai buku pelajaran yang lengkap

67 Penerapan manajemen 70,1 5 70,65 1 00 70,65 1 00

berbasis sekolah

68 Pelayanan Penduduk buta huruf 1 ,1 5 1 ,1 9 70,00 1 ,1 0 0 fungsional usia 1 0 s.d 1 5 tahun

Pendidikan Keaksaraan

69 Penduduk buta huruf 0,25 0,29 70,00 0,20 < 7

usia 1 0 s.d 44 tahun

70 Penduduk buta huruf 0,30 0,30 60,00 0,1 0 < 30

usia di atas 44 tahun

71 Pelayanan Perluasan kesempatan 62,50 60,50 95,00 61 ,70 85 Pendidikan warga belajar Paket A

Kesetaraan Sekolah Dasar

72 Angka Putus belajar 25,1 0 20,1 0 39,00 20,80 1 0

pada A

74 Lulusan Paket A yang 7,90 8,1 0 45,00 6,1 0 95

mengikuti Paket B

75 Penilaian eksternal 49,50 50,30 75,00 50,00 90

melaluiuji sampel mutu Pendidikan

76 Ketersediaan tutor Paket A 79,70 80,75 70,00 78,70 1 00

77 Prasarana yang diperlukan 75,50 75,70 70,00 75,00 90

warga belajar paket A

78 Pelayanan Perluasan kesempatan 48,90 49,1 0 95,00 45,90 90 Pendidikan warga belajar paket B

Kesetaraan Sekolah Lanjutan Pertama

79 Angka putus belajar 28 30 30,00 25 1 0

pada paket B

81 Lulusan paket B yang 1 4,90 1 5,20 70,00 1 2,00 50

mengikuti pendidikan ke jenjang yang lebih tinggi

82 Penilaian eksternal 40,40 40,60 75,00 40,00 90

melalui uji sampel

83 Ketersediaan tutor Paket B 80,50 80,60 80,00 80,20 1 00

84 Prasarana yang diperlukan 60,25 60,50 80,00 59,75 90

warga belajar Paket B

85 Pelayanan Partisipasi warga 90,00 90,50 30,00 89,75 25

Pendidikan masyarakat dari keluarga bagi Anggota pra sejahtera dalam Masyarakat yang kursus-kursus/KBU/ Belum Memiliki Magang

Keterampilan dan Mata Pencaharian

86 Akreditasi Kursus-kursus 1 0,1 0 1 0,30 40,00 1 0,00 25

87 Pembinaan Kursus-kursus 20 20,1 0 1 00 20 1 00

88 Pelayanan Jumlah anak yang 60 60,50 98,00 50 20

pendidikan TK mengikuti pendidikan TK

89 Pelayanan Jumlah anak yang 50 40,20 85,00 60 65

posyandu, tempat ikut kegiatan PAUD penitipan anak,

Jenis pelayanan yang memiliki indikator dibawah standar pelayanan minimal yang telah ditetapkan oleh menteri pendidikan nasional adalah sebagai berikut:

1. Pelayanan pendidikan sekolah dasar (SD)/madrasah ibtidiyah (MI) terdapat beberapa indikator yang nilai capaian SPM masih dibawah standar. Kabupaten Bireun terdapat 5 indikator; Kota Lhokseumawe 4 indikator; Kota Langsa 3 indikator; dan Kabupaten Aceh Barat Daya 11 indikator yang masih berada dibawah standar. Dari semua indikator yang masih rendah, indikator guru yang layak mengajar mendapatkan nilai paling rendah untuk di tiga kabupaten.

2. Pelayanan Pendidikan SLTP/MTs terdapat beberapa indikator yang nilai capaian SPM masih dibawah standar. Kabupaten Bireun terdapat 10 indikator; Kota Lhokseumawe 9 indikator; Kota Langsa 1 indikator; dan Kabupaten Aceh Barat Daya 9 indikator yang masih berada dibawah standar. Untuk jenis pelayanan ini, hanya Kota Langsa yang memiliki 1 indikator dengan capaian dibawah standar.

3. Pelayanan pendidikan SMU/MA terdapat beberapa indikator yang nilai capaian SPM masih dibawah standar. Kabupaten Bireun terdapat 9 indikator; Kota Lhokseumawe 9 indikator; Kota Langsa 1 indikator; dan Kabupaten Aceh Barat Daya 8 indikator yang masih berada dibawah standar. Dari semua indikator yang masih rendah, indikator angka partisipasi murni (APM) dan Penerapan manajemen berbasis sekolah yang memiliki nilai 50% dibawah nilai standar.

4. Pelayanan pendidikan SMK terdapat beberapa indikator yang nilai capaian SPM masih dibawah standar. Kabupaten Bireun terdapat 6 indikator; Kota Lhokseumawe 6 indikator; Kota Langsa 2 indikator; dan Kabupaten Aceh Barat Daya 6 indikator yang masih berada dibawah standar. Dari semua indikator yang masih rendah, indikator pemerataan kesempatan belajar dan Penilaian eksternal melalui uji sampel

masih memiliki nilai ketercapaian 50% dibawah nilai standar.

5. Pelayanan Pendidikan Keaksaraan fungsional terdapat beberapa indikator yang nilai capaian SPM masih dibawah standar yaitu Penduduk buta huruf usia 10 s.d 15 tahun untuk semua kabupaten/kota sampel. 6. Pelayanan pendidikan kesetaraan sekolah

dasar terdapat beberapa indikator yang nilai capaian SPM masih dibawah standar yaitu Lulusan Paket A yang yang mengikuti Paket B untuk semua kabupaten/kota memiliki nilai 50% lebih rendah dari capaian standar. 7. Pelayanan pendidikan kesetaraan sekolah

lanjutan pertama terdapat beberapa indikator yang nilai capaian SPM masih dibawah standar. Kabupaten Bireun terdapat 5 indikator; Kota Lhokseumawe 5 indikator; Kota Langsa3 indikator; dan Kabupaten Aceh Barat Daya 5 indikator yang masih berada dibawah standar. Lulusan paket B yang mengikuti pendidikan ke jenjang yang lebih tinggi adalah indikator yang memiliki nilai capaian lebih dari 50% lebih rendah dari nilai standar.

KESIMPULAN

REFERENSI

Insani, Istyadi. 2008. Kebijakan Standar Pelayanan Minimal di Indonesia.

Muhammad, Ismail. 2007. Minimum Service Standard as Public Service Improvement Effort: The Indonesia Experience.

Makalah. Dipresentasikan di Teheran 18-22 November.

Oentarto, dkk. 2004. Menggagas Format Otonomi Daerah Masa Depan. Jakarta: Samitra Media Utama.

Rogers, Steve. 1990.Performance Management in Local Government. Great Britania: Longman.

Serambi Indonesia. 2011. Pemekaran Daerah Sarat dengan Persoalan. Kamis 21 April.

USAID-LGSP, 2009. Pembaharuan dalam Manajemen Pelayanan Publik Daerah.

Publikasi USAID-LGSP.

Republik Indonesia. 2004. Undang-Undang Nomor 32 Tahun 2004 Tentang Pemerintah Daerah.

__________. 2004.Undang-Undang Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah.

__________. 2009.Undang-Undang Nomor 25 Tahun 2009 Tentang Pelayanan Publik.

__________. 2005. Peraturan Pemerintah Nomor 65 Tahun 2005 Tentang Penyusunan dan Penerapan Standar Pelayanan Minimal.

__________. 2000. Peraturan Pemerintah Nomor 25 Tahun 2000 Tentang Kewenangan Pemerintah dan Kewenang-an Provinsi sebagai Daerah Otonom Pengelolaan Keuangan Daerah.

__________. 2000. Peraturan Pemerintah Nomor 105 Tahun 2000 Tentang Pengelolaan Pertanggungjawaban Ke-uangan Daerah.

__________. 2000. Peraturan Pemerintah Nomor 108 Tahun 2000 Tentang Pertanggungjawaban Kepala Daerah.

__________. 2001. Peraturan Pemerintah Nomor 20 Tahun 2001 Tentang Pembinaan dan Pengawasan atas Penyelenggaraan Pemerintahan Daerah.

__________. 2004. Peraturan Pemerintah Nomor 20 Tahun 2004 Tentang Rencana Kerja Pemerintah

__________. 2001. Peraturan Menteri Dalam Negeri Nomor 56 Tahun 2001 Tentang Pelaporan Penyelenggaraan Pemerin-tahan Daerah

__________. 2007. Peraturan Menteri Dalam Negeri No. 6 Tahun 2007 Tentang Petunjuk Teknis Penyusunan dan Penetapan Standar Pelayanan Minimal.

__________. 2002 Keputusan Menteri Dalam Negeri Nomor 29 Tahun 2002 Tentang Pedoman Pengurusan, Pertanggung-jawaban dan Pengawasan Keuangan Daerah serta Tata cara Penyusunan APBD, Pelaksanaan Tata Usaha Ke-uangan Daerah dan Penyusunan Per-hitungan APBD.

PENDAHULUAN

Investor mempunyai tujuan utama dalam menanamkan dananya ke dalam perusahaan yaitu untuk mencari pendapatan atau tingkat kembalian investasi (return) baik berupa pendapatan dividen maupun pendapatan dari selisih harga jual saham terhadap harga belinya (capital gain), (Wicaksana, 2012). Hubungannya dengan pendapatan dividen, para investor umumnya menginginkan pembagian dividen yang relatif stabil, karena dengan stabilitas dividen dapat meningkatkan kepercayaan investor terhadap perusahaan sehingga mengurangi ketidakpastian investor dalam menanamkan dananya ke dalam perusahaan.

Dengan adanya pemberian dividen oleh perusahaan, maka perusahaan dianggap telah memenuhi kewajibannya kepada investor. Apabila dividen yang diberikan perusahaan tinggi, maka dianggap perusahaan tersebut

memiliki kinerja yang baik. Kebijakan pembayaran dividen yang dilakukan oleh perusahaan, secara tersirat diatur dalam konflik keagenan antara manajemen (agent) dan pemegang saham (principal). Kebijakan pembayaran dividen merupakan salah satu keputusan penting yang dilakukan oleh perusahaan, karena berkaitan dengan rencana investasi perusahaan di masa yang akan datang. Rencana investasi yang dimaksudkan mengenai jumlah laba bersih yang akan dibagikan sebagai dividen dan jumlah laba bersih yang akan diinvestasikan kembali dalam bentuk laba ditahan.

Pembayaran dividen kepada para pemegang saham tergantung pada kebijakan masing-masing manajemen perusahaan. Di dalam menentukan besar kecilnya dividen yang dibayarkan, pihak manajemen harus memperhatikan kepentingan para pemegang saham dan kepentingan perusahaan. Selain memperhatikan kepentingan

PENGARUH DEBT TO EQUITY RATIO,

CURRENT RATIO, RETURN ON ASSET DAN

ASSET GROWTH TERHADAP

DIVIDEND PAY OUT RATIO PADA PERUSAHAAN

YANG TERDAFTAR DALAM INDEKS LQ-45

YUNINA1, MURSIDAH1DAN NANDA FACHRUR RAZI2

1Dosen Pada Fakultas Ekonomi dan Bisnis Universitas Malikussaleh 2Alumni Fakultas Ekonomi dan Bisnis Universitas Malikussaleh

The purpose of this research to analyze the effect of debt to equity ratio, current ratio, return on assets and asset growth to the dividend payout ratio partially.The samples used in this research are 22 companies listed in LQ-45 2010-2012 with purposive sampling technique. The method used to analyze the relation between independent variable and dependent variable was multiple linear regression analysis and classical assumption test. The result shows that debt to equity ratio have significant negative effect on dividend payout ratio with a significance level of 0.001, the current ratio does not affect on dividend payout ratio with a significance level of 0.734, return on asset have significant positive effect to dividend payout ratio with a significance level of 0.015, and the asset growth does not affect on dividend payout ratio with a significance level of 0.403. Expected for further researcher to develop other factors that may affect the dividend payout ratio as managerial ownership variable, institutional ownership, sales growth, firm size, etc.

pemegang saham dan kepentingan perusahaan, manajemen juga harus memperhatikan faktor-faktor yang mempengaruhi penentuan besar kecilnya pembayaran dividen. Faktor-faktor yang mempengaruhi Dividend Payout Ratio dan yang menjadi fokus perhatian dari penelitian ini yaitu: Debt to Equity Ratio, Current Ratio, Return On AssetdanAsset Growth.

Pendanaan perusahaan melalui hutang erat kaitannya dengan struktur modal dan hutang, dalam hal ini leverage merupakan sumber pendanaan ekternal (external financing) untuk

membiayai kegiatan perusahaan. Apabila leverage rendah, berarti perusahaan memiliki jumlah utang relatif sedikit dari pada modal sendiri, hal ini akan berpengaruh terhadap perolehan laba. Perusahaan yang memiliki hutang sedikit, maka kebutuhan dana untuk membayar cicilan hutang dan biaya bunga yang ditanggung menjadi relatif sedikit. Dengan demikian perusahaan akan memperoleh laba bersih sebelum pajak dalam jumlah yang tinggi, sehingga laba yang dibagikan kepada pemegang saham akan semakin tinggi yang pada akhirnya dividen yang dibayarkan akan semakin tinggi pula. Untuk mengetahui tingkat leverage perusahaan salah satunya dapat diukur dengan

Debt to Equity Ratio (DER). Debt to Equity Ratio (DER) merupakan rasio untuk mengukur

seberapa jauh perusahaan dibiayai oleh hutang, di mana semakin tinggi rasio ini menggambar-kan gejala yang kurang baik bagi perusahaan (Sartono, 2008:66) dan kemungkinan pem-bayaran dividen rendah.

Likuiditas perusahaan merupakan salah satu pertimbangan utama dalam kebijakan dividen. Karena dividen merupakan arus kas keluar, maka semakin besar jumlah kas yang tersedia dan likuiditas perusahaan, akan semakin besar pula kemampuan perusahaan membagikan dividen. Suatu perusahaan yang likuid atau memiliki persediaan kas yang cukup berarti memiliki kemampuan untuk menghasilkan laba dari penggunaan kas tersebut. Semakin besar pendapatan yang diperoleh, maka semakin besar kemungkinan adanya pembayaran dividen. Oleh karena itu likuiditas dapat menjadi salah satu faktor utama dalam mempertimbangkan

pembagian dividen. Untuk mengetahui tingkat likuiditas perusahaan, salah satunya dapat diukur dengan Current Ratio (CR), karena dapat

menunjukkan kemampuan suatu perusahaan dalam memenuhi kewajiban-kewajiban ke-uangannya yang segera harus dibayarkan dengan menggunakan liabilitas lancar (Hanafi dan Halim, 2007:76).

Profitabilitas juga merupakan salah satu elemen penting bagi perusahaan yang berorientasi pada laba. Bagi pemimpin perusahaan profitabilitas dapat dijadikan sebagai tolak ukur untuk mengetahui keberhasilan dari perusahaan yang dipimpinnya, sedangkan bagi investor profitabilitas dapat dijadikan sebagai sinyal dalam melakukan investasi pada suatu perusahaan. Kemampuan perusahaan untuk membayarkan dividen merupakan fungsi dari keuntungan, dengan demikian profitabilitas sangat diperlukan perusahaan jika akan membagikan dividen. Karena profitabilitas mempengaruhi besar atau kecilnya jumlah dividen yang akan dibagikan oleh perusahaan. Untuk mengetahui tingkat profitabilitas perusahaan, salah satunya dapat diukur dengan

Return On Asset(ROA), yang merupakan suatu

ukuran menyeluruh dari presentasi perusahaan, sebab rasio ini menunjukkan laba atas seluruh dana yang diinvestasikan.

Manajemen perusahaan lebih menginginkan untuk meningkatkan pertumbuhan perusahaan dengan melakukan ekspansi perusahaan, sedangkan para pemegang saham (institusi di luar perusahaan/publik) lebih menginginkan pembayaran dividen yang tinggi. Semakin tinggi dividen yang dibayarkan kepada pemegang saham yang akan mengurangi jumlah laba ditahan akan menghambat pertumbuhan perusahaan dan selanjutnya akan menurunkan harga sahamnya. Dalam penelitian ini indikator pertumbuhan perusahaan yaitu asset growth atau total aset yang menunjukkan pertumbuhan aset di mana aset merupakan aktiva yang digunakan untuk aktivitas operasional perusahaan (Shitta, 2011).

Pembayaran dividen dalam bentuk tunai banyak diinginkan investor dari pada dalam bentuk lainnya, karena pembayaran dividen tunai membantu mengurangi ketidakpastian investor dalam aktivitas investasinya dalam perusahaan. Untuk mengukur kebijakan dividen dapat menggunakan Dividend Payout Ratio (DPR), karena rasio ini melihat pendapatan yang akan dibayarkan sebagai dividen kepada investor.

Penelitian ini memilih Perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia (BEI) sebagai objek penelitian karena perusahaan yang termasuk dalam indeks LQ45 merupakan perusahaan terpilih berdasarkan kriteria yang telah ditetapkan pihak Bursa Efek Indonesia (BEI). Pemilihan Perusahaan LQ45 dikarenakan perusahaan ini juga mempunyai kinerja keuangan dan prospek pertumbuhan perusahaan yang bagus serta merupakan saham yang paling likuid di Bursa Efek Indonesia (BEI).

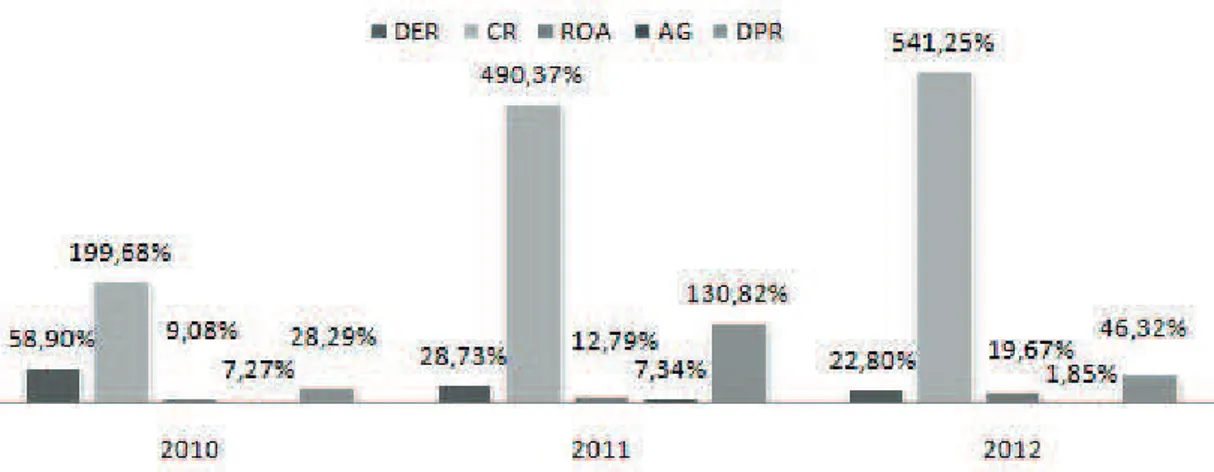

Untuk menggambarkan fenomena penelitian, dapat dilihat pada Gambar 1 berikut ini tentang Debt to Equity Ratio (DER), Current Ratio (CR), Return On Asset (ROA), Asset Growth dan Dividend Payout Ratio (DPR) pada perusahaan LQ45.

Pada Gambar 1 dapat dilihat bahwa pem-bagian dividen mengalami fluktuasi setiap tahunnya yang dapat dilihat pada nilai Dividend Payout Ratio. Pada gambar 1. juga dapat dilihat

kondisi yang bertolak belakang dengan teori yang ada mengenai tiap-tiap variabel penelitian.

Fenomena yang pertama mengenai variabel DER dapat dilihat pada tahun 2011-2012. Di

mana pada tahun 2011 DER sebesar 28.73%, tahun 2012 DER 22.80%. Dalam hal ini terjadi penurunan DER akan tetapi penurunan DER tidak diikuti dengan peningkatan DPR, karena DPR tahun 2012 sebesar 46.32% lebih kecil dibandingkan tahun 2011 yaitu sebesar 130.82%. Fenomena ini tidak sesuai dengan teori Sartono (2001:66) yang menyatakan bahwa semakin tinggi DER maka semakin kecil dividen begitu juga sebaliknya semakin rendah DER maka semakin besar dividen yang dibagikan. Karena peningkatan hutang pada gilirannya akan mempengaruhi peningkatan laba bersih yang tersedia bagi pemegang saham termasuk dividen yang diterima, karena kewajiban membayarkan hutang lebih diutamakan daripada membagikan dividen.

Fenomena mengenai variabel CR juga dapat dilihat pada tahun 2011-2012. Di mana pada tahun 2011 CR sebesar 490.37%, tahun 2012 CR sebesar 541.25%. Dalam hal ini terjadi peningkatan CR akan tetapi peningkatan CR tidak diikuti dengan peningkatan DPR, karena DPR tahun 2012 sebesar 46.32% lebih kecil dibandingkan tahun 2011 yaitu sebesar 130.82%. Fenomena ini tidak sesuai dengan teori yang dikemukakan Keown et.al (2000:621) yang menyatakan bahwa semakin tinggi CR maka semakin tinggi pula dividen yang akan dibagikan. Karena dividen yang dibagikan perusahaan merupakan kas keluar maka semakin besar posisi kas dan likuiditas perusahaan secara keseluruhan akan semakin besar pula kemam-puan perusahaan membayarkan dividen.