ISSN: 2301-4717 Volume 1, Nomor 2, Agustus 2011

JURUSAN AKUNTANSI

Fakultas Ekonomi Universitas Malikussaleh

Jurnal

Akuntansi

dan Keuangan

93

Pengaruh Penerapan Good Governance Terhadap Penyusunan Anggaran Berbasi Kinerja pada Pemerintah AcehRita Mutia dan Nuritriana

109

Analisis Kemampuan Rasio Keuangan dalam Memprediksi Perubahan Laba Edy Zuliar119

Pengaruh Etika Kerja Islam dan Profesionalisme Terhadap Komitmen OrganisasiStudi pada Internal Auditor BUMN di Kota Banda Aceh

Rahmawaty

129

Kemampuan Laba dan Arus Kas Operasi dalam Memprediksi Arus Kas Masa DepanJen Surya

139

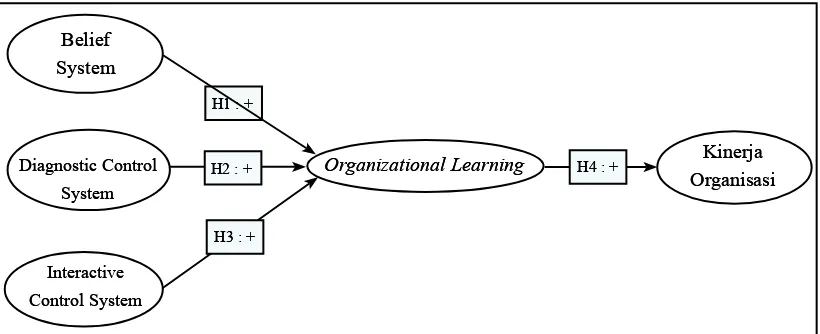

Belief System, Diagnostic Control System, Interactive Control System, Organizational Learning dan Kinerja OrganisasiTubagus Ismail

153

Inluence of Organization Commitment and Application of SFAS No. 45 to Quality of Financial Statements Non Govermental Organizations (NGOs) in Aceh Utara DistrictSri Mulyati, Darwanis dan Usman Bakar

165

Pengaruh Asimetri Informasi Terhadap Hubungan Antara Partisipasi Penganggaran dengan Kinerja ManajerStudi pada Bank Syari’ah Kota Banda Aceh

Evi Mutia dan Hilmi

Jurnal

Akuntansi

HALAMAN 93 – 171

Terbit 2 kali dalam setahun pada setiap bulan Februari dan Agustus, berisi tulisan yang di-angkat dari hasil-hasil penelitian maupun pemikiran bidang akuntansi dan atau keuangan yang relevan bagi pengembangan profesi dan praktek akuntansi di Indonesia

EDITORS

M. Haykal (Chief of Editor) Hilmi (Managing Editor) Muammar Khaddai, Amru Usman

Hendra Raza, Mursyidah Rita Mutia, Naz’aina

Iswadi, Yurina REVIEWERS

Ade Fatma Lubis Adi Zakaria Afif

Universitas Sumatera Utara Universitas Indonesia

Erlina Fachruzzaman

Universitas Sumatera Utara Universitas Bengkulu

Julli Mursyida Islahuddin

Universitas Malikussaleh Universitas Syiah Kuala

Kamil Md. Idris Murhaban

School of Accountancy UUM-Malaysia Universitas Malikussaleh

Rini Indriani Syukri Abdullah Universitas Bengkulu Universitas Syiah Kuala

TB. Ismail Wahyuddin

Universitas Tirtayasa Universitas Malikussaleh

Zaafri Husodo Universitas Indonesia

EDITORIAL SECRETARY Rayyan Firdaus Harry Hassan Masyarafah

Kusnandar Zainuddin EDITORIAL OFFICE

Gedung Jurusan Akuntansi FE-Unimal Kampus Bukit Indah, Lhokseumawe

Telp/Fax. 0645-40210/0645-40211 Email: [email protected]

JURNAL AKUNTANSI DAN KEUANGAN diterbitkan sejak Februari 2011 Oleh Jurusan Akuntansi FE-Unimal

Redaksi menerima sumbangan tulisan yang belum pernah diterbitkan dalam media lain. Naskah diketik rapi sesuai kebijakan editorial (lihat dihalaman belakang jurnal)

Daftar Isi

Pengaruh Penerapan Good Governance Terhadap Penyusunan Anggaran 93-107 Berbasi Kinerja pada Pemerintah Aceh

Rita Mutia dan Nuritriana

Analisis Kemampuan Rasio Keuangan dalam Memprediksi Perubahan Laba 109-117 Edy Zuliar

Pengaruh Etika Kerja Islam dan Profesionalisme Terhadap Komitmen 119-128 Organisasi

Studi pada Internal Auditor BUMN di Kota Banda Aceh

Rahmawaty

Kemampuan Laba dan Arus Kas Operasi dalam Memprediksi Arus Kas 129-137 Masa Depan

Jen Surya

Belief System, Diagnostic Control System, Interactive Control System, `139-151 Organizational Learning dan Kinerja Organisasi

Tubagus Ismail

Inluence of Organization Commitment and Application of SFAS No. 45 153-163 to Quality of Financial Statements Non Govermental Organizations (NGOs)

in Aceh Utara District

Sri Mulyati, Darwanis dan Usman Bakar

Pengaruh Asimetri Informasi Terhadap Hubungan Antara Partisipasi 165-171 Penganggaran dengan Kinerja Manajer

Studi Pada Bank Syari’ah Kota Banda Aceh

Volume 1 Nomor 2, Agustus 2011 Jurnal Akuntansi dan Keuangan 93Volume 1, Nomor 2, Agustus 2011 p 93-107 JurNAl AKuNtANsi dAN KeuANgAN

issN : 2301-4717

PENGARUH PENERAPAN

GOOD GOVERNANCE

TERHADAP PENYUSUNAN ANGGARAN BERBASIS

KINERJA PADA PEMERINTAH ACEH

ritA MeutiA1 dAN NurFitriANA2

1Dosen Pada Fakultas Ekonomi Universitas Malikussaleh 2Dosen Pada Fakultas Ekonomi Universitas Syiah Kuala

Penelitian ini bertujuan untuk mengetahui pengaruh penerapan good governance yang terdiri dari akuntabilitas, transparansi, partisipasi masyarakat, eisiensi dan efektivitas terhadap penyusunan anggaran berbasis kinerja pada instansi Pemerintah Aceh. Penelitian ini menggunakan seluruh populasi yang dijadikan objek penelitian (sensus) dan yang dijadikan responden adalah para pejabat yang terlibat dalam penyusunan anggaran berbasis kinerja yang berjumlah 39 responden dari bidang program dan pelaporan di masing-masing instansi. data yang digunakan adalah data primer yang diperoleh melalui penyebaran kuesioner kepada para pejabat berdasarkan tingkatannya yang dianalisis dengan model regresi linear berganda (Multiple Linier Regression). Kemudian pengujian hipotesis ini dilihat berdasarkan nilai koefesien regresi untuk mengetahui pengaruh penerapan good governance terhadap penyusunan anggaran berbasis kinerja secara individu (parsial) maupun secara simultan (bersama-sama). Hasil penelitian menunjukkan bahwa secara simultan variabel akuntabilitas, transparansi, partisipasi masyarakat, eisiensi dan efektivitas mempunyai koefesien sebesar 0.194, -0,360, 0.953, 0.115 yang tidak sama dengan beta. Hasil ini juga serupa dengan pengujian secara parsial. Berdasarkan hasil penelitian, maka secara simultan variabel akuntabilitas, transparansi, partisipasi masyarakat, eisiensi dan efektivitas berpengaruh terhadap penyusunan anggaran berbasis kinerja. Secara parsial variabel akuntabilitas, transparansi, partisipasi masyarakat, eisiensi dan efektivitas juga berpengaruh terhadap penyusunan anggaran berbasis kinerja.

Keywords: Penyusunan Anggaran Berbasis Kinerja, Akuntabilitas, Transparansi, Partisipasi Masyarakat, Eisiensi dan Efektivitas.

Nomor 59 tahun 2007 yang mengatur tentang pedoman pengelolaan keuangan daerah bahwa sistem yang dianut dalam APBd adalah anggaran yang berbasis kinerja.

sancoko, dkk (2008) menyatakan bahwa “Anggaran berbasis kinerja ini lebih menitikberatkan pada segi manajemen anggaran, yaitu dengan memperhatikan baik dari segi ekonomi dan keuangan pelaksanaan anggaran, maupun dari hasil isik yang dicapai. Untuk mengevaluasi eisiensi pelaksanaan kegiatan, maka prosedur anggaran ini dikaitkan secara ketat dengan sistem akuntansinya sehingga dari setiap pengeluaran dapat ditentukan besarnya prestasi yang harus dicapai.”

di lain pihak, otonomi daerah juga mengharuskan pemerintah daerah menerapkan prinsip- prinsip good governance yang menyeluruh dan terpadu. Good governance banyak menjadi

LATAR BELAKANG

sorotan terutama sejak timbulnya iklim yang lebih demokratis dalam pemerintahan. Masyarakat mulai mempertanyakan akan nilai yang mereka peroleh atas pelayanan yang dilakukan oleh instansi pemerintah. Hal ini sejalan dengan meningkatnya tingkat pengetahuan masyarakat. Oleh karena itu, tuntutan itu merupakan hal yang wajar dan sudah seharusnya direspon oleh pemerintah dengan melakukan perubahan-perubahan yang terarah pada terwujudnya penyelenggaraan pemerintahan yang baik, yang mampu meningkatkan kualitas pelayanan publik agar lebih eisien dan responsif terhadap kebutuhan, potensi maupun karakteristik di daerah masing-masing.

dalam konteks penyusunan anggaran sektor publik, penerapan good governance merupakan suatu hal penting yang harus diterapkan, mengingat anggaran sektor publik merupakan hal substansial dalam terwujudnya kualitas pelayanan publik dan kesejahteraan masyarakat. Permendagri No 25 tahun 2009 tentang pedoman penyusunan Anggaran Pendapatan dan Belanja daerah (APBd) tahun anggaran 2010 menyatakan bahwa dalam penyusunan program dan kegiatan guna mencapai sasaran pembangunan daerah, wajib menerapkan prinsip penyusunan anggaran berbasis kinerja yaitu akuntabilitas, transparansi, partisipasi masyarakat, eisiensi dan efektivitas yang semuanya merupakan cerminan dari prinsip-prinsip good governance.

Oleh karena itu, pada tahap penyusunan anggaran berbasis kinerjayang merupakan tahap awal dalam pengelolaan keuangan daerah harus dilakukan dengan akuntabel, transparan, dan memperhatikan partisipasi masyarakat tanpa mengurangi eisiensi dan efektivitas untuk mencapai sasaran pembangunan yang baik. Namun,pada tahap ini aparatur pemerintah masih memakai cara-cara lama dalam menyusun program dan kegiatan yaitu mengajukan program yang sebanyak-banyaknya, seindah-indahnya, dan kadang-kadang tidak didasarkan pada informasi ketersediaan sumber daya daerah dan arah pembangunan nasional (Zetra, 2009).

selain itu, rahayu, dkk (2007) juga menyatakan bahwa kebijakan akhir Musyawarah Perencanaan Pembangunan (Musrenbang) dalam

bentuk anggaran tidak dapat diakses informasinya oleh masyakat. Hal ini menunjukkan ruang gerak aksesabilitas masyakat terhadap informasi tentang program/kegiatan dan kebijakan yang akan dilaksanakan masing-masing satuan Kerja perangkat daerah (sKPd) tidak terbuka lebar.

terkait dengan hal tersebut semua, sudah sewajarnya aparatur pemerintah menerapkan good governance serta prinsip-prinsipnya dalam menyusun anggaran berbasis kinerja yang merupakan sistem anggaran terbaru yang diharapkan dapat menciptakan akuntabilitas, transparansi, eisiensi dan efektivitas dan mendorong adanya partisipasi dari masyarakat. tanpa melibatkan akuntabilitas, transparansi, partisipatif, eisiensi dan efektivitas, maka akan sangat sulit untuk mendapatkan output dan outcome yang relevan dengan yang dibutuhkan masyarakat.

Oleh karena itu, penelitian ini bertujuan untuk mengetahui pengaruh penerapan good governance terhadap penyusunan anggaran berbasis kinerja yang dilakukan pada instansi Pemerintah Aceh.

Berdasarkan latar belakang sebelumnya, maka yang menjadi perumusan masalah dalam penelitian ini adalah:

1. Apakah akuntabilitas, transparansi, partisipasi masyarakat, eisiensi dan efektivitas berpengaruh terhadap penyusunan anggaran berbasis kinerja?

2. Apakah akuntabilitas berpengaruh terhadap penyusunan anggaran berbasis kinerja? 3. Apakah transparansi berpengaruh terhadap

penyusunan anggaran berbasis kinerja? 4. Apakah partisipasi masyarakat berpengaruh

terhadap penyusunan anggaran berbasis kinerja?

5. Apakah eisiensi dan efektivitas berpengaruh terhadap penyusunan anggaran berbasis kinerja?

Penelitian ini dilakukan dengan tujuan untuk mendapatkan bukti empiris mengenai :

Volume 1 Nomor 2, Agustus 2011 Jurnal Akuntansi dan Keuangan 95

berbasis kinerja.

2. Pengaruh akuntabilitas terhadap penyusunan anggaran berbasis kinerja.

3. Pengaruh transparansi terhadap penyusunan anggaran berbasis kinerja.

4. Pengaruh partisipasi masyarakat terhadap penyusunan anggaran berbasis kinerja. 5. Pengaruh eisiensi dan efektivitas terhadap

penyusunan anggaran berbasis kinerja.

TINJAUAN TEORITIS

Good Governance

Menurut dokumen United Nations Development Program (uNdP) yang dikutip oleh Renyowijoyo (2008: 18) mendeinisikan governance sebagai: “the exercise of political, economic, and administrative authority to manage a natio’s affair at all levels”. selanjutnya menurut Nawangsih (2002), good governance merupakan function of governing salah satunya mengandung prinsip untuk memberikan pelayanan masyarakat yang baik oleh jajaran birokrasi dalam segala aspek kehidupan. terkait dengan masalah tersebut, maka good governance adalah masalah mendasar yang harus secara serius dikejar oleh jajaran birokrasi pemerintah.

Menurut Krina P (2003: 7) good governance diartikan dengan tata pemerintahan yang baik dan berwibawa. good governance adalah mekanisme pengelolaan sumber daya ekonomi dan sosial yang substansial dan penerapannya untuk menunjang pembangunan yang stabil dengan syarat utama eisien) dan (relatif) merata.

dengan berbagai pengertian yang dijelaskan sebelumnya, maka good governance merupakan suatu paradigma yang dituntut untuk diaplikasikan dalam suatu pemerintahan guna mewujudkan pemerintahan yang seimbang antara pemerintah dan masyarakat serta pemerintahan yang sesuai dengan prinsip-prinsip good governance sendiri.

Prinsip-Prinsip Good Governance

a. Akuntabilitas

Mardiasmo (2002: 20) mendeinisikan bahwa akuntabilitas publik merupakan kewajiban pihak pemegang amanah (agent) untuk memberikan pertanggungjawaban, dan mengungkapkan segala

aktivitas dan kegiatan yang menjadi tanggung jawabnya kepada pihak pemberi amanah (principal) yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut. Sedangkan, Danin (2005: 7) mendeinisikan akuntabilitas sebagai kejelasan fungsi, struktur, sistem, dan pertanggungjawaban organ perusahaan sehingga pengeloalaan perusahaan terlaksana secara efektif.

Ahdiyana (2008) menyimpulkan jika akuntabilitas berhubungan dengan kewajiban dari institusi atau aparat yang bekerja di dalamnya untuk membuat kebijakan atau melakukan tindakan yang sesuai dengan nilai yang berlaku maupun kebutuhan masyarakat. Akuntabilitas publik menuntut adanya pembatasan tugas yang jelas dan eisien dari para aparat. Krina P (2003: 10) menyebutkan akuntabilitas bermakna pertanggungjawaban dengan menciptakan pengawasan melalui distribusi kekuasaan pada berbagai lembaga pemerintah sehingga mengurangi penumpukkan kekuasaan sekaligus menciptakan kondisi saling mengawasi (checks and balances sistem).

b. transparansi

transparansi merupakan salah satu prinsip dari good governance. transparansi dibangun di atas dasar arus informasi yang bebas, seluruh proses pemerintahan, lembaga-lembaga dan informasi perlu diakses oleh pihak-pihak yang berkepentingan, dan informasi yang tersedia harus memadai agar dapat dimengerti dan dipantau (Coryanata, 2007). Kemudian danin (2005: 7) mendeinisikan transparansi sebagai keterbukaan informasi, baik dalam proses pengambilan keputusan maupun dalam mengungkapkan informasi material dan relevan.

akses informasi. Transparansi yakni adanya kebijakan terbuka bagi pengawasan.

Coryanata (2007) menjelaskan bahwa anggaran yang disusun oleh pihak eksekutif dikatakan transparansi jika memenuhi beberapa kriteria berikut:

1. terdapat pengumuman kebijakan anggaran 2. tersedia dokumen anggaran dan mudah

diakses

3. tersedia laporan pertanggungjawaban yang tepat waktu

4. terakomodasinya suara/usulan rakyat

5. Terdapat sistem pemberian informasi kepada publik

c. Partisipasi Masyarakat

Krina P (2003: 20) menyebutkan partisipasi adalah prinsip bahwa setiap orang memiliki hak untuk terlibat dalam pengambilan keputusan di setiap kegiatan penyelenggaraan pemerintahan. Keterlibatan dalam pengambilan keputusan dapat dilakukan secara langsung atau secara tidak langsung. sedangkan Ahmadi (2002) dalam Coryanata (2007) menyatakan partisipasi masyarakat merupakan kunci sukses dari pelaksanaan otonomi daerah karena dalam partisipasi menyangkut aspek pengawasan dan aspirasi. Pengawasan yang dimaksud di sini termasuk pengawasan terhadap pihak eksekutif melalui pihak legislatif.

Krina P (2003: 21) menjelaskan jika dalam rangka penguatan partisipasi masyarakat, beberapa hal yang dapat dilakukan oleh pemerintah adalah :

1. Mengeluarkan informasi yang dapat diakses oleh publik.

2. Menyelenggarakan proses konsultasi untuk menggali dan mengumpulkan masukan- masukan dari stakeholders termasuk aktivitas warga negara dalam kegiatan publik.

3. Mendelegasikan otoritas tertentu kepada pengguna jasa layanan publik seperti proses perencanaan dan penyediaan bagi kegiatan masyarakat.

d. Eisiensi dan Efektivitas

Pengertian eisiensi terdapat dalam Kohler’s Dictionary of Accountants yang dikutip oleh

Alini (2010:27) yang berarti “kemampuan relatif untuk memproduksi pada tingkat hasil tertentu dengan biaya yang lebih rendah dibandingkan dengan produsen lain atau memproduksi pada tingkat biaya tertentu untuk menghasilkan jumlah produk yang lebih tinggi”. Curristine, et. al (2007) menyatakan eisiensi sebagai “costs per unit of output. The measurement of eficiency requires quantitative information on costs (or physical inputs) and outputs of public service provision.”

Menurut Mardiasmo (2002:132) menyatakan bahwa pengertian eisiensi berhubungan erat dengan konsep produktivitas. Selanjutnya Mardiasmo (2002:134) juga menjelaskan eisiensi merupakan perbandingan antara output yang dihasilkan dengan input yang dikeluarkan. Jika output yang dihasilkan lebih besar, maka semakin tinggi tingkat eisiensi yang dicapai dan itu berarti penggunaan dana dilakukan dengan optimal.

Pengertian efektivitas berhubungan dengan pencapaian tujuan atau target kebijakan (hasil guna). lebih lanjut lagi (Mardiasmo, 2002:132). selanjutnya, Mardiasmo (2002:134) menyatakan jika efektivitas merupakan ukuran berhasil tidaknya suatu organisasi mencapai tujuan, maka organisasi tersebut dikatakan telah berjalan dengan efektif. Efektivitas merupakan hubungan antara keluaran dengan tujuan atau sasaran yang harus dicapai. Kegiatan operasional dikatakan efektif apabila proses kegiatan mencapai tujuan dan sasaran akhir kebijakan (spending wisely)”.

Sedangkan Bastian (2006:280) menjelaskan efektivitas adalah keberhasilan dalam mencapai tujuan yang telah ditetapkan sebelumnya. Efektivitas berhubungan antara output dan tujuan, dimana efektivitas diukur berdasarkan seberapa jauh tingkat output, kebijakan dalam prosedur organisasi mencapai tujuan yang telah ditetapkan”.

Penyusunan Anggaran Berbasis Kinerja

a. Anggaran

Volume 1 Nomor 2, Agustus 2011 Jurnal Akuntansi dan Keuangan 97

(APBd) adalah rencana operasional pemerintah daerah yang dituangkan dalam rupiah, yang menunjukkan estimasi pendapatan (penerimaan) guna memenuhi belanja (pengeluaran) tersebut untuk suatu periode tertentu. sedangkan menurut uu No. 17 tahun 2003 tentang Keuangan Negara pasal 1 (8) Anggaran Pendapatan dan Belanja daerah (APBd) adalah rencana keuangan tahunan pemerintah daerah yang disetujui oleh dewan Perwakilan rakyat daerah.

b. Kinerja

Curristine (2005) menyatakan kinerja adalah hasil dari aktivitas yang dilaksanakan yang berhubungan dengan tujuan yang akan dicapai. tujuannya adalah untuk menguatkan pemerintah dalam mencapai tujuan mereka.

Kinerja juga merupakan gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/ program/kebijakan organisasi dalam mewujudkan tujuan organisasi, outcome hasil kerja organisasi dalam mewujudkan tujuan strategis yang ditetapkan organisasi, kepuasan pelanggan, serta kontribusinya terhadap perkembangan ekonomi masyarakat (Suprasto, 2006).

c. Anggaran Berbasis Kinerja

secara teori, sancoko, dkk (2008) menjelaskan jika prinsip anggaran berbasis kinerja adalah anggaran yang menghubungkan anggaran negara (pengeluaran negara) dengan hasil yang diinginkan (output dan outcome) sehingga setiap rupiah yang dikeluarkan dapat dipertanggungjawabkan kemanfaatannya. Performance based budgeting dirancang untuk menciptakan eisiensi, efektivitas dan akuntabilitas dalam pemanfaatan anggaran belanja publik dengan output dan outcome yang jelas sesuai dengan prioritas nasional sehingga semua anggaran yang dikeluarkan dapat dipertangungjawabkan secara transparan kepada masyarakat luas. sementara Nispen dan Johan (2006) juga menyatakan bahwaanggaran berbasis kinerja sebagai bentuk dari penganggaran yang berkaitan dengan dana yang dialokasikan untuk hasil yang dapat diukur.

d. Penyusunan Anggaran Berbasis Kinerja Penyusunan anggaran berbasis kinerja,

menurut direktorat Jenderal Anggaran (ditjen Anggaran) ada empat hal yang harus dilakukan, yaitu:

1. Menyusun rencana strategic yang mencakup: Pernyataan visi dan misi, rumusan tentang tujuan dan sasaran, uraian tentang cara mencapai tujuan dan sasaran, yang terdiri dari program dan kegiatan/subkegiatan.

2. Menentukan indicator kinerja yang dimulai dengan masukan (Input) adalah sumber daya yang digunakan dalam suatu proses untuk menghasilkan keluaran yang telah direncanakan dan ditetapkan sebelumnya. Keluaran (Output) adalah sesuatu yang terjadi akibat proses tertentu dengan menggunakan masukan yang telah ditetapkan. Hasil (Outcome) adalah suatu keluaran yang dapat langsung digunakan atau hasil nyata dari suatu keluaran. Manfaat (Beneit) adalah nilai tambah dari suatu hasil yang manfaatnya akan nampak setelah beberapa waktu kemudian. dampak (Impact) pengaruh atau akibat yang ditimbulkan oleh manfaat dari suatu kegiatan.

sancoko, dkk (2008: 13) menjelaskan dalam penyusunan indikator harus jelas (clear), relevan (relevant) atau sejalan dengan pencapaian tujuan organisasi, dapat tersedia dengan biaya yang ada (economic), mempunyai dasar yang cukup untuk ditetapkan (adequate), dan dapat dimonitor keberhasilannya (monitorable).

3. Evaluasi dan pengambilan keputusan atas program/kegiatan yang dianggap menjadi prioritas. dilakukannya pemilihan dan prioritas program/kegiatan mengingat sumber daya yang terbatas.

Paradigma Penelitian

a. Pengaruh Akuntabilitas terhadap Penyusunan Anggaran Berbasis Kinerja

dalam konteks penyusunan anggaran berbasis kinerja, penerapan akuntabilitas menyajikan informasi yang jelas mengenai tujuan, sasaran, hasil, dan manfaat yang diperoleh masyarakat dari suatu kegiatan atau proyek yang dianggarkan. Hasil penelitian irawan (2009) menunjukkan bahwa akuntabilitas berpengaruh dalam penyusunan anggaran berbasis kinerja. dengan demikian, pemerintah daerah harus menyelenggarakan pencatatan dan pelaporan anggaran yang bertanggung jawab melalui pengawasan yang ketat.

b. Pengaruh transparansi terhadap Penyusunan Anggaran Berbasis Kinerja

transparan dalam penyusunan anggaran berbasis kinerja berarti setiap dokumen Pelaksanaan Penganggaran satuan Kerja Pemerintah daerah (dPA-sKPd) sebagai bagian dari APBd hendaknya dapat memberikan informasi yang jelas tentang kelompok sasaran, capaian kinerja, masukan, keluaran, hasil dan manfaat yang diperoleh dari kegiatan tersebut. Hal ini sesuai dengan hasil penelitian rahayu, dkk (2007) yang menunjukkan jika pemerintah daerah harus membuka akses informasi bagi masyarakat untuk mengetahui tentang anggaran daerah yang disusun.

c. Pengaruh Partisipasi Masyarakat terhadap Penyusunan Anggaran Berbasis Kinerja Partisipasi dan peranan masyarakat dalam menyusun anggaran sangat diperlukan dalam memberikan masukan-masukan agar pemerintah mempunyai pemetaan tentang kebutuhan masyarakat. segala keputusan yang diambil harus didasarkan pada pertimbangan yang matang dengan selalu memperhatikan kepentingan masyarakat banyak. Hasil penelitian rahayu, dkk (2007) menemukan jika tingkat partisipasi masyarakat masih rendah. Oleh sebab itu, partisipasi masyarakat harus terus ditingkatkan bukan hanya pada pengajuan usulan program/ kegiatan saja.

tidak berbeda dengan hasil penelitian rahayu,

dkk (2007), hasil penelitian irawan (2009) juga menemukan adanya pengaruh partisipasi masyarakat dalam menyusun anggaran berbasis kinerja. dengan demikian, partisipasi masyarakat juga berperan dalam penyusunan anggaran daerah untuk mencapai hasil yang lebih baik.

d. Pengaruh Eisiensi dan Efektivitas Terhadap Penyusunan Anggaran Berbasis Kinerja setiap kegiatan yang direncanakan harus mempertimbangkan efektivitas dalam pencapaian kinerjanya dan eisien dalam pengalokasian anggarannya. Anggaran berbasis kinerja pada dasarnya adalah sistem penyusunan dan pengelolaan anggaran daerah yang berorientasi pada pencapaian hasil kinerja. Kinerja tersebut harus mencerminkan eisiensi dan efektivitas pelayanan publik, yang berarti harus berorientasi pada kepentingan publik.

Penelitian rahayu, dkk (2007) menunjukkan jika perilaku kurang eisien dan efektif juga masih ditemukan dalam proses penyusunan anggaran yang banyak ditemukan ketidaksesuaian harga dengan standar yang telah ditetapkan dan ketidaksesuaian kebutuhan untuk kegiatan tersebut. selanjutnya, irawan (2009) dalam penelitiannya menyatakan jika eisiensi berpengaruh dalam penyusunan anggaran berbasis kinerja. dengan demikian, maka eisiensi dan efektivitas sangat berpengaruh dalam penyusunan anggaran berbasis kinerja untuk mencapai hasil yang baik.

e. Pengaruh Akuntabilitas, transparansi, Partisipasi Masyarakat, Eisiensi dan Efektivitas Terhadap Penyusunan Anggaran Berbasis Kinerja

Volume 1 Nomor 2, Agustus 2011 Jurnal Akuntansi dan Keuangan 99

berbasis kinerja. dengan demikian, penerapan good governance yang terbagi dalam akuntabilitas, transparansi, partisipasi masyarakat, eisiensi dan efektivitas sangatlah perlu diterapkan dalam penyusunan anggaran berbasis kinerja.

Hipotesis

Hipotesis yang diuji dalam penelitian ini adalah:

H1: Akuntabilitas, transparansi, partisipasi masyarakat, eisiensi dan efektivitas berpengaruh terhadap penyusunan anggaran berbasis kinerja

H2: Akuntabilitas berpengaruh terhadap penyusunan anggaran berbasis kinerja H3: transparansi berpengaruh terhadap

penyusunan anggaran berbasis kinerja. H4: Partisipasi masyarakat berpengaruh terhadap

penyusunan anggaran berbasis kinerja H5: Eisiensi dan Efektivitas berpengaruh terhadap penyusunan anggaran berbasis kinerja.

METODE PENELITIAN

Populasi dan Sampel

Populasi dalam penelitian ini adalah 39 sKPA yang terdiri dari 1 sekretariat daerah, 1 sekretariat DPRA, 17 dinas, 16 lembaga teknis daerah, dan 4 sekretariat lembaga keistimewaan Aceh. dalam penelitian ini, seluruh populasi dijadikan objek penelitian (sensus) dan yang menjadi responden adalah pejabat yang terlibat langsung pada proses penyusunan anggaran berbasis kinerja yang terdiri dari kepala bidang/kepala bagian (kabid/

kabag), kepala subbagian/ kepala subbidang/ kepala seksi (kasubbag/kasubbid/ kasi), atau para staf di bidang program dan pelaporan yang berada di instansi Pemerintah Aceh. Jumlah responden untuk setiap instansi adalah satu orang dan jumlah keseluruhan adalah 39 orang dari semua instansi Pemerintah Aceh

Data dan Teknik Pengumpulan Data

data digunakan dalam penelitian ini adalah data primer, yang diperoleh dengan melakukan penelitian lapangan (ield research), yaitu dengan cara melakukan penelitian langsung terhadap responden. Pengumpulan data dilakukan dengan cara mengedarkan kuesioner yang berisi pertanyaan/pernyataan yang berhubungan dengan variabel yang diteliti. Responden diminta untuk menentukan alternatif pilihan jawaban mereka terhadap masing-masing pertanyaan/pernyataan terkait. Adapun teknik pengumpulan data yang digunakan dalam penelitian ini adalah dengan langsung menyerahkan kuesioner pada responden yang dituju dengan pertanyaan-pertanyaan terstruktur.

Deinisi dan Operasional Variabel

a. Variabel dependen (Y)

Variabel dependen dalam penelitian ini adalah penyusunan anggaran berbasis kinerja yang meliputi input, output, dan outcome. elemen indikatornya dilakukan oleh deputi Pengawasan Bidang Penyelenggaraan Keuangan daerah direktorat Pengawasan Penyelenggaraan Keuangan Wilayah iii tahun 2005. Variabel ini diukur menggunakan skala interval dari sangat Gambar 1 Skema Paradigma Penelitian

Akuntabilitas Akuntabilitas

transparansi transparansi

Penyusunan Anggaran Berbasis Kinerja Penyusunan Anggaran

Berbasis Kinerja Partisipasi Masyarakat

Partisipasi Masyarakat

tidak setuju ke sangat setuju dengan rentang nilai antara 1 sampai dengan 5.

b. Variabel independen (X)

Variabel independen dalam penelitian ini adalah penerapan prinsip good governance yang terdiri dari akuntabilitas, transparansi, partisipasi masyarakat, eisiensi dan efektivitas. Pertimbangan diambilnya variable-variabel ini dari karakteristik good governance adalah karena variabel tersebut sering diungkapkan oleh para pakar untuk dilibatkan dalam penyusunan anggaran.

1. Akuntabilitas (X1)

Variabel akuntabilitas menyatakan bahwa setiap kegiatan penyelenggaraan pemerintah dapat dipertanggung jawabkan secara terbuka oleh pelaku kepeda pihak-pihak yang terkena dampak penerapan kebijakan. Pengukuran variabel akuntabilitas ini indikatornya diukur dengan menggunakan instrument yang telah dikembangkan oleh Peters (2000) dan tjokromidjojo (2001) yang dikutip oleh Krina P (2003). Variabel ini diukur menggunakan skala interval dari sangat tidak setuju ke sangat setuju dengan rentang nilai antara 1 sampai dengan 5.

2. transparansi (X2)

Variabel transparansi mengungkapkan yakni adanya kebijakan terbuka bagi pengawasan. Menjamin akses atau kebebasan bagi setiap orang untuk memperoleh informasi tentang penyelenggaraan pemerintahan, yakni informasi tentang kebijakan, proses pembuatan dan pelaksanaanya, serta hasil-hasil yang dicapai. Pada indikator transparansi, pengukuran dimensi yang digunakan pada penelitian ini adalah pengembangan dari penelitian yang telah dilakukan oleh Fletcher, Minoge, Levy (2001), Asian Development Bank (1999), dey (2001) yang dikutip oleh Krina P (2003). Variabel ini diukur menggunakan skala interval dari sangat tidak setuju ke sangat setuju dengan rentang nilai antara 1 sampai dengan 5.

3. Partisipasi Masyarakat (X3)

Variabel partisipasi masyarakat menyatakan bahwa setiap orang memiliki hak untuk terlibat dalam pengambilan keputusan disetiap

kegiatan penyelengaraan pemerintahan. Keterlibatan dalam pengambilan keputusan dapat dilakukan secara lansung atau secara tidak lansung. Partisipasi dibutuhkan dalam memperkuat demokrasi, meningkatkan kualitas dan efektivitas layanan publik. indikator atau elemen dan alat ukur pada dimensi partisipasi masyarakat dikembangkan oleh beberapa peneliti, diantaranya Petter (2001), Gustmann, Sound Development Management (1999), dan Hill &Hupe (2002) yang dikutip oleh Krina P (2003). Variabel ini diukur menggunakan skala interval dari sangat tidak setuju ke sangat setuju dengan rentang nilai antara 1 sampai dengan 5. 4. Eisiensi dan Efektivitas (X4)

Eisiensi menggambarkan hubungan antara masukan sumber daya oleh suatu unit organisasi (misalnya: staf, upah, biaya administrasi) dan keluaran yang dihasilkan. Sedangkan efektivitas menggambarkan bahwa suatu program atau kegiatan telah mencapai tujuan yang telah ditetapkan. Dimensi eisiensi dan efektivitas instrument indikatornya dari Mardiasmo (2002) dan penelitian yang dilakukan oleh Wardhani (2008). Variabel ini diukur menggunakan skala interval dari sangat tidak setuju ke sangat setuju dengan rentang nilai antara 1 sampai dengan 5.

Pengujian Validitas dan Reliabilitas

Sumarni dan Wahyuni (2006: 65-66) menyatakan bahwa validitas menunjukkan sejauh mana ketepatan, kesesuaian, atau kecocokan suatu alat untuk mengukur apa yang diukur. untuk menghitung koeisien korelasi digunakan teknik Product Moment Correlation. Suliyanto (2006: 149) mengatakan bahwa apabila nilai korelasi hitung (r hitung) lebih besar daripada nilai korelasi tabel (r tabel) pada tingkat keyakinan 95%, maka item-item pertanyaan tersebut valid.

Volume 1 Nomor 2, Agustus 2011 Jurnal Akuntansi dan Keuangan 101

sejauh mana suatu hasil pengukuran relatif konsisten apabila pengukurannya diulang dua kali atau lebih. Pengukuran reliabilitas terhadap instrumen penelitian ini menggunakan teknik Cronbach’s Alpha. Suatu variabel dianggap reliabel jika nilai alphanya lebih besar dari 0.50 (Jogiyanto, 2008:142).

Metode Analisa Data

Pengujian hipotesis dalam penelitian ini menggunakan alat analisis regresi berganda. Adapun bentuk matematis analisis regresi berganda sebagai berikut:

Y = α + β1X1 + β2X2+ β3X3 + β4X4+ e

dimana:

Y = Penyusunan Anggaran Berbasis Kinerja

α = Konstanta β1-β4 = Koeisien regresi X1 = Akuntabilitas X2 = transparansi

X3 = Partisipasi masyarakat X4 = Eisiensi dan Efektivitas

e

= Error termRancangan Pengujian Hipotesis

untuk menguji hipotesis pertama (H1) yaitu pengaruh variabel independen secara bersama-sama (simultan) terhadap variabel dependen, dilakukan dengan langkah-langkah berikut: 1. Menentukan hipotesis nol (H0) dan hipotesis

alternatif (Ha)

H01 : β1 = β2 = β3 = β4 = 0 ; Akuntabilitas, transparansi, partisipasi masyarakat, eisiensi dan efektivitas secara bersama-sama tidak berpengaruh terhadap penyusunan anggaran berbasis kinerja.

Ha1 : paling sedikit ada satu βi (i = 1,2,3,4) ≠ 0 ; Akuntabilitas, transparansi, partisipasi masyarakat, eisiensi dan efektivitas secara bersama-sama berpengaruh terhadap penyusunan anggaran berbasis kinerja. 2. Menentukan kriteria penerimaan dan

penolakan hipotesis

Kriteria penerimaan dan penolakan hipotesis adalah sebagai berikut:

Jika βi (i=1,2,3,4) = 0 : H0 diterima.

Jika paling sedikit ada satu βi (i=1,2,3,4) ≠ 0 : H0 ditolak.

H0 diterima artinya variabel independen secara bersama-sama tidak berpengaruh terhadap variabel dependen, sedangkan H0 ditolak berarti variabel independen secara bersama-sama berpengaruh terhadap variabel dependen.

untuk menguji hipotesis kedua, ketiga, keempat, dan kelima(H2, H3, H4, dan H5) yaitu pengaruh variabel independen secara parsial terhadap variabel dependen dilakukan dengan langkah-langkah sebagai berikut :

1. Menentukan hipotesis nol (H0) dan hipotesis alternatif (Ha)

Hipotesis Kedua (H2)

H02 : β1 = 0 ; Akuntabilitas tidak berpengaruh terhadap penyusunan anggaran berbasis kinerja

Ha2 : β1 ≠ 0 ; Akuntabilitas berpengaruh terhadap penyusunan anggaran berbasis kinerja

Hipotesis Ketiga (H3)

H03 : β2 = 0 ; transparansi tidak berpengaruh terhadap penyusunan anggaran berbasis kinerja

H a3 : β2 ≠ 0 ; Transparansi berpengaruh terhadap penyusunan anggaran berbasis kinerja

Hipotesis Keempat (H4)

H04 : β3 = 0 ; Partisipasi masyarakat tidak berpengaruh terhadap penyusunan anggaran berbasis kinerja

Ha4 : β3 ≠ 0 ; Partisipasi masyarakat berpengaruh terhadap penyusunan anggaran berbasis kinerja.

Hipotesis Kelima (H5)

H05 : β4 = 0 ; Eisiensi dan efektivitas tidak berpengaruh terhadap penyusunan anggaran berbasis kinerja

Ha5 : β4 ≠ 0 ; Eisiensi dan efektivitas berpengaruh terhadap penyusunan anggaran berbasis kinerja.

penolakan hipotesis

Kriteria penerimaan dan penolakan hipotesis adalah sebagai berikut:

Jika βi (i=1,2,3,4) = 0 : H0 diterima. Jika βi (i=1,2,3,4) ≠ 0 : H0 ditolak.

H0 diterima artinya variabel independen tidak berpengaruh terhadap variabel d e p e n d e n , sedangkan H0 ditolak berarti variabel independen berpengaruh terhadap variabel dependen.

ANALISIS DATA DAN PEMBAHASAN

Deskripsi dan Analisa Data

setelah kuesioner selesai diisi oleh responden, peneliti mengambil kembali untuk selanjutnya ditabulasikan dan diolah dengan menggunakan software computer melalui Program Statistic Package for Social Science (SPSS) versi 17.00 dan Microsoft Excel.

Penyebaran dan pengembalian kuesioner dilakukan dalam waktu 3 (tiga) minggu. Jumlah kuesioner yang dibagikan kepada responden sebanyak 39 kuesioner, dan semua kuesioner dinyatakan kembali dan dapat diolah.

Karakteristik Responden

Karakteristik responden dapat dilihat pada tabel 1.

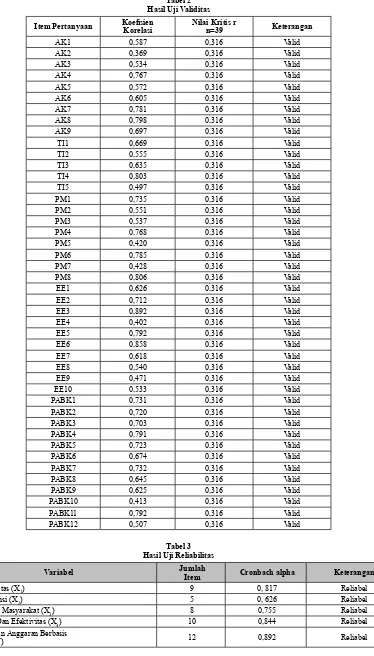

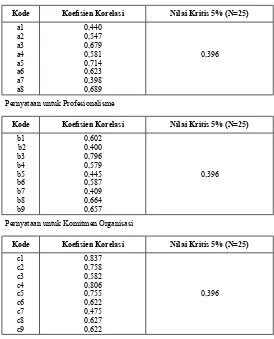

Hasil Uji Validitas dan Reliabilitas

Pengujian validitas data dalam penelitian ini dilakukan secara statistik, yaitu dengan menggunakan uji Pearson Correlation dengan bantuan sPss 17.0. setiap item pertanyaan dinyatakan valid jika nilai korelasi hitung > nilai kritis atau mempunyai nilai signiikan untuk semua item pertanyaan di bawah 5%. Hasil uji validitas dapat dilihat pada Tabel 2.

untuk mengukur keandalan kuesioner yang digunakan, maka dalam penelitian ini digunakan uji reliabilitas berdasarkan Cronbach Alpha dengan bantuan sPss 17.0. Hasilnya menunjukkan bahwa instrumen yang digunakan dalam penelitian ini reliable (dapat diandalkan) karena nilai alphanya lebih besar dari 0.50 (Jogiyanto, 2008:142), sebagaimana ditunjukkan pada tabel 3.

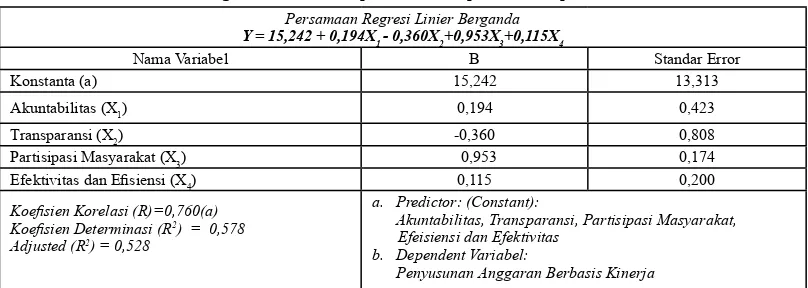

Analisis Hubungan Akuntabilitas, Transparansi, Partisipasi Masyarakat, serta Eisiensi dan Efektivitas terhadap Penyusunan Anggaran Berbasis Kinerja pada Pemerintah Aceh

Hubungan akuntabilitas, transparansi, partisipasi masyarakat, serta eisiensi dan efektivitas terhadap penyusunan anggaran berbasis kinerja pada Pemerintah Aceh dapat dilihat pada hasil pengolahan data dengan menggunakan peralatan statistik berganda seperti terlihat dari bagian output sPss pada tabel 4.

dari bagian output sPss pada tabel 4 keterkaitan antara akuntabilitas, transparansi, partisipasi masyarakat, serta eisiensi dan efektivitas terhadap penyusunan anggaran berbasis kinerja pada Pemerintah Aceh dapat dituliskan dalam persamaan dibawah ini.

Y = 15,242 + 0,194X1 - 0,360X2+0,953X3+0,115X4

Berdasarkan persamaan tersebut dapat diketahui hasil penelitian sebagai berikut:

Hubungan antara akuntabilitas, transparansi, partisipasi masyarakat, serta eisiensi dan efektivitas terhadap penyusunan anggaran berbasis kinerja pada Pemerintah Aceh sangat erat. Hal ini ditunjukkan dengan nilai koeisien korelasi (R) sebesar 0,760 (lebih besar dari 0,50). Selanjutnya nilai koeisien determinasi (r2) sebesar 0,578, mengartikan 57,8% variasi variabel penyusunan anggaran berbasis kinerja dapat dijelaskan oleh variabel akuntabilitas, transparansi, partisipasi masyarakat, serta eisiensi dan efektivitas, sedangkan sisanya sebesar 42,2% dipengaruhi oleh variabel lain yang tidak digunakan dalam penelitian ini. Nilai Adjusted (R2) sebesar 0,528, yang mengartikan bahwa besar atau kecilnya pengaruh terhadap penyusunan anggaran berbasis kinerja ditentukan oleh akuntabilitas, transparansi, partisipasi masyarakat, serta eisiensi dan efektivitas.

Pengujian Hipotesis

Volume 1 Nomor 2, Agustus 2011 Jurnal Akuntansi dan Keuangan 103

mengetahui seberapa besar pengaruh variabel independen secara bersama-sama terhadap variabel dependen. Keputusan yang diambil berdasarkan ketentuan bahwa jika paling sedikit ada satu di antara βi (i= 1,2,3,4) ≠ 0, maka secara simultan (bersama-sama) akuntabilitas, transparansi, partisipasi masyarakat, eisiensi dan efektivitas berpengaruh terhadap penyusunan anggaran berbasis kinerja, maka (H0 ditolak).

Tabel 4 menunjukkan bahwa semua koeisien variabel independen (akuntabilitas, transparansi, partisipasi masyarakat, eisiensi dan efektivitas) tidak sama dengan nol (β1=0,19, β2= -0,360, β3=0,953 dan β4= 0,115). Hal ini menunjukkan bahwa secara simultan variabel akuntabilitas, transparansi, partisipasi masyarakat, eisiensi dan efektivitas berpengaruh terhadap penyusunan anggaran berbasis kinerja, sehingga penelitian ini menolak H01 dan menerima Ha1.

b. Pengujian secara Parsial

- Pengaruh Akuntabilitas terhadap Penyusunan Anggaran Berbasis Kinerja

Tabel 4 menunjukkan bahwa nilai koefesien variabel akuntabilitas (X1) sebesar 0,194. Hasil perhitungan ini menunjukkan bahwa β1 ≠ 0. Dengan demikian, secara parsial variabel akuntabilitas berpengaruh terhadap penyusunan anggaran berbasis kinerja, sehingga penelitian ini menolak H02 dan menerima Ha2.

- Pengaruh transparansi terhadap Penyusunan Anggaran Berbasis Kinerja

Tabel 2

Hasil Uji Validitas

Item Pertanyaan KoeisienKorelasi Nilai Kritis rn=39 Keterangan

AK1 0,587 0,316 Valid

AK2 0,369 0,316 Valid

AK3 0,534 0,316 Valid

AK4 0,767 0,316 Valid

AK5 0,572 0,316 Valid

AK6 0,605 0,316 Valid

AK7 0,781 0,316 Valid

AK8 0,798 0,316 Valid

AK9 0,697 0,316 Valid

ti1 0,669 0,316 Valid

ti2 0,555 0,316 Valid

ti3 0,635 0,316 Valid

ti4 0,803 0,316 Valid

ti5 0,497 0,316 Valid

PM1 0,735 0,316 Valid

PM2 0,551 0,316 Valid

PM3 0,537 0,316 Valid

PM4 0,768 0,316 Valid

PM5 0,420 0,316 Valid

PM6 0,785 0,316 Valid

PM7 0,428 0,316 Valid

PM8 0,806 0,316 Valid

ee1 0,626 0,316 Valid

ee2 0,712 0,316 Valid

ee3 0,892 0,316 Valid

ee4 0,402 0,316 Valid

ee5 0,792 0,316 Valid

EE6 0,858 0,316 Valid

ee7 0,618 0,316 Valid

ee8 0,540 0,316 Valid

ee9 0,471 0,316 Valid

ee10 0,533 0,316 Valid

PABK1 0,731 0,316 Valid

PABK2 0,720 0,316 Valid

PABK3 0,703 0,316 Valid

PABK4 0,791 0,316 Valid

PABK5 0,723 0,316 Valid

PABK6 0,674 0,316 Valid

PABK7 0,732 0,316 Valid

PABK8 0,645 0,316 Valid

PABK9 0,625 0,316 Valid

PABK10 0,413 0,316 Valid

PABK11 0,792 0,316 Valid

PABK12 0,507 0,316 Valid

Tabel 3 Hasil Uji Reliabilitas

Variabel JumlahItem Cronbach alpha Keterangan

Akuntabilitas (X1) 9 0, 817 reliabel

transparansi (X2) 5 0, 626 reliabel

Partisipasi Masyarakat (X3) 8 0,755 reliabel

Eisiensi Dan Efektivitas (X4) 10 0,844 reliabel

Penyusunan Anggaran Berbasis

Volume 1 Nomor 2, Agustus 2011 Jurnal Akuntansi dan Keuangan 105

- Pengaruh Partisipasi Masyarakat terhadap Penyusunan Anggaran Berbasis Kinerja Tabel 4 menunjukkan bahwa nilai koefesien variabel partisipasi masyarakat (X3) sebesar 0,953. Hasil perhitungan ini menunjukkan bahwa β1 ≠ 0. Dengan demikian, secara parsial variabel partisipasi masyarakat berpengaruh terhadap penyusunan anggaran berbasis kinerja, sehingga penelitian ini menolak H04 dan menerima Ha4. - Pengaruh Eisiensi dan Efektivitas terhadap

Penyusunan Anggaran Berbasis Kinerja

Tabel 4 menunjukkan bahwa nilai koefesien variabel eisiensi dan efektivitas (X4) sebesar 0,115. Hasil perhitungan ini menunjukkan bahwa β1 ≠ 0. Dengan demikian, secara parsial variabel eisiensi dan efektivitas berpengaruh terhadap penyusunan anggaran berbasis kinerja, sehingga penelitian ini menolak H05 dan menerima Ha5.

KESIMPULAN

1. Akuntabilitas, transparansi, partisipasi masyarakat, eisiensi dan efektivitas secara simultan berpengaruh terhadap penyusunan anggaran berbasis kinerja.

2. Akuntabilitas secara parsial berpengaruh terhadap penyusunan anggaran berbasis kinerja.

3. transparansi secara parsial berpengaruh terhadap penyusunan anggaran berbasis kinerja.

4. Partisipasi masyarakat secara parsial berpengaruh terhadap penyusunan anggaran berbasis kinerja.

5. Eisiensi dan efektivitas secara parsial berpengaruh terhadap penyusunan anggaran berbasis kinerja.

Keterbatasan

Keterbatasan dalam penelitian ini terletak pada instrumen yang digunakan dalam pengumpulan data yang berupa kuesioner tertutup, dan sifat dari kuesioner yang subjektif, sehingga jawaban yang diberikan reponden terbatas pada pertanyaan-pertanyaan yang diberikan oleh peneliti. Hal ini akan menimbulkan masalah jika jawaban responden berbeda dengan keadaan sesungguhnya yang berakibat pada biasnya hasil dari penelitian ini. Keadaan ini merupakan hal yang tidak dapat dikendalikan karena diluar kemampuan peneliti

REKOMENDASI

Untuk menambah referensi penelitian selanjutnya, ada beberapa saran yang dikemukakan sebagai berikut:

1. Dengan menggunakan variabel yang sama, penelitian selanjutnya dapat dilakukan pada instansi pemerintahan yang terdapat di 33 kabupaten/kota lainnya di indonesia. Hal ini dimaksudkan agar kesimpulan yang dihasilkan dari peneliti sekarang memiliki cakupan yang lebih luas dan tidak hanya pada satu daerah saja.

2. Penelitian selanjutnya dapat dilakukan dengan menambah beberapa variabel lain, misalnya disiplin anggaran, keadilan, rasional dan terukur, karena berdasarkan hasil uji regresi diketahui bahwa 57,8% variasi variabel Tabel 4

Pengaruh Variabel Independen terhadap Variabel Dependen

Persamaan Regresi Linier Berganda

Y = 15,242 + 0,194X1 - 0,360X2+0,953X3+0,115X4

Nama Variabel B standar error

Konstanta (a) 15,242 13,313

Akuntabilitas (X1) 0,194 0,423

transparansi (X2) -0,360 0,808

Partisipasi Masyarakat (X3) 0,953 0,174

Efektivitas dan Eisiensi (X4) 0,115 0,200

Koeisien Korelasi (R)=0,760(a) Koeisien Determinasi (R2) = 0,578

Adjusted (R2) = 0,528

a. Predictor: (Constant):

Akuntabilitas, Transparansi, Partisipasi Masyarakat, Efeisiensi dan Efektivitas

b. Dependent Variabel:

penyusunan anggaran berbasis kinerja dapat dijelaskan oleh variabel akuntabilitas, transparansi, partisipasi masyarakat, eisiensi

dan efektivitas, sedangkan sisanya sebesar 42,2% dipengaruhi oleh variabel yang tidak digunakan dalam penelitian ini.

Halim, Abdul. (2002), Akuntansi Keuangan Daerah. edisi Pertama. Jakarta: Penerbit salemba empat.

Husin, Dasmi. (2006) “Pengaruh Penerapan

Good Governace Terhadap Kinerja

Penyusunan RAPBD Prov NAD”. tesis, Universitas Syiah Kuala

irawan, Aidil Yudi. (2009) “Pengaruh

Penerapan Good Governace Terhadap Penyusunan Anggaran Berbasis Kinerja di Kabupaten Aceh Singkil ”. Tesis, Universitas syiah Kuala.

Jogiyanto, H. M. 2008. Metodologi Penelitian Sistem Informasi. Yogyakarta: Andi Offset.

Krina P, loina lalolo, 2003, Indikator dan Alat Ukur Prinsip Akuntabilitas Transparansi & Partisipasi. Jakarta: sekretariat Good Public Governance. Bappenas.

Mardiasmo. (2002), Akuntansi Sektor Publik. Yokyakarta: Penerbit Andi.

Menteri dalam Negeri, Peraturan Menteri Nomor 59 tahun 2007 tentang Pedoman Pengelolaan Keuangan Daerah.

---, Peraturan Menteri Nomor 25 tahun 2009 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2010.

Nawangsih, Ami. (2002) “Penyajian Laporan Keuangan dan Neraca pada Sektor Publik Sebagai Salah Satu Pendukung dalam Mewujudkan Good Governance”.Jurnal Indonesia Membangun

Nispen, Frans K.M. van dan Johan J.A. Posseth (2006) “Performance Budgeting in the Netherlands: Beyond Arithmetic”. OECD Journal on Budgeting. Volume 6 – No.4

Pemerintah republik indonesia, 2005, Peraturan Pemerintah Nomor 58 tahun 2005 tentang Pengelolaan Keuangan Daerah.

rahayu, sri, dkk. (2007) Studi Fenomenologis terhadap Proses Penyusunan Anggaran REFERENSI

Adhiyana, Marita. (2008) “Mekanisme Akuntabilitas LOD Provinsi Daerah Istimewa Yogyakarta”. Spirit Publik. Vol 4, No.2: 169-184.

Alini. (2010) “Eisiensi dan Efektivitas

Pengelolaan Pajak Daerah dalam Peningkatan PAD di Kota Banda Aceh”.

Skripsi, Universitas Syiah Kuala.

Bastian, Indra, (2006), Akuntansi Sektor Publik: Suatu Pengantar. Jakarta: Penerbit erlangga.

Coryanata, isma. (2007) Akuntabilitas, Partisipasi Masyarakat, dan Transparansi Kebijakan Publik sebagai Pemoderating Hubungan Pengetahuan Dewan tentang Anggaran dan Pengawasan Keuangan Daerah (APBD). Makasar: simposium Nasional Akuntansi X.

Curristine, teresa. (2005). “Government Performance:Lessons and Challenges.” OECD Journal on Budgeting. Volume 5 – No. 1.

Curristine, teresa, Zsuzsanna lonti danisabelle Joumard. (2007). “Improving Public Sector Eficiency: Challenges and Opportunities.” OECD Journal on Budgeting. Volume 7 – No. 1.

danin, Mas Achmad, (2005), Good Corporate

Governance. Konsep dan Penerapannya

dalam Konteks Indonesia. Jakarta: Penerbit ray indonesia.

deputi Pengawasan Bidang Penyelenggaraan Keuangan daerah. direktorat Pengawasan Penyelenggaraan Keuangan daerah Wilayah 3 (2005) Pedoman Penyusunan Anggaran Berbasis Kinerja (Revisi).

direktorat Jenderal Keuangan (2009) Anggaran Berbasis Kinerja I. Jakarta Pusat: departemen Keuangan republik indonesia. http://www.anggaran.depkeu.go.id/

Volume 1 Nomor 2, Agustus 2011 Jurnal Akuntansi dan Keuangan 107

Daerah Bukti Empiris dari Satu Satuan Kerja Perangkat Daerah di Provinsi Jambi.

Makasar: simposium Nasional Akuntansi X. renyowijoyo, Muindro, (2008), Akuntansi

Sektor Publik Organisasi Non Laba.

Jakarta: Penerbit Mitra Wacana Media. sancoko, Bambang, dkk. (2008) Kajian

Terhadap Penerapan Penganggaran Berbasis Kinerja di Indonesia. departemen Keuangan republik indonesia Badan Pendidikan dan Pelatihan Keuangan.

Suliyanto (2006) Metode Riset Bisnis. Yogyakarta: ANdi.

Sumarni, Murti dan Salamah Wahyuni. (2006)

Meteodologi Penelitian Bisnis. edisi i. Yogyakarta; Andi.

Suprasto H, Bambang (2006) “Peluang dan tantangan implementasi Anggaran Berbasis Kinerja”. Buletin Studi Ekonomi. Vol 11. No.3: 270-281.

republik indonesia, (2003), undang-undang No.17 tahun 2003 tentang Keuangan Negara

---, (2004), undang-undang No.1 tahun 2004 tentang Perbendaharaan Negara.

---, (2004), undang-undang No.15 tahun 2004 tentangPemeriksaan

Pengelolaan dan Tanggung Jawab Keuangan negara

---, (2004), undang-undang No.32 tahun 2004 tentangPemerintahan Daerah. ---, (2004), undang-undang No.33

tahun 2004 tentangPerimbangan Keuangan Antara Pemerintahan Pusat dan Pemerintaha Daerah.

Wardhani, shinta setya. (2008) “Manfaat

Anggaran dalam Peningkatan Pendapatan Asli Daerah Kota Cimahi”. tesis, Universitas Widyatama.

Werimon, simson, dkk. (2007) Pengaruh

Partisipasi Masyarakat Dan Transparansi Kebijakan Publik Terhadap Hubungan Antara Pengetahuan Dewan Tentang Anggaran Dengan Pengawasan Keuangan Daerah (APBD). Makassar: simposiun Nasional Akuntansi X.

Volume 1 Nomor 2, Agustus 2011 Jurnal Akuntansi dan Keuangan 109Volume 1, Nomor 2, Agustus 2011 p 109-117 JurNAl AKuNtANsi dAN KeuANgAN

issN : 2301-4717

ANALISIS KEMAMPUAN RASIO KEUANGAN

DALAM MEMPREDIKSI PERUBAHAN LABA

edY ZulFiAr

Dosen pada Jurusan Tata Niaga Politeknik Negeri Lhokseumawe

This research aims to analyze the ability of inancial ratios in predicting of earning changes in future. The data was collected by using purposive sampling method. The number of samples in this research is 39 manufacture emitens listed in Indonesian Stock Exchange in period 2004-2008. The method of analysis in this research used logistic regression to examine 20 inancial ratios in predicting of earning changes one year ahead. Partially, the results indicate that 8 inancial ratios are able to predict earning change one year ahead, that are shareholder’s equity and total liabilities to ixed asset (SETLFA), operating proit to net sales (OPNS), cost of good sold to inventories (CGSI), net sales to quick asset (NSQA), shareholder’s equity to net sales (SENS), current liabilities to shareholder’s equity (CLSE), working capital to total assets (WCTA), and proit before tax to shareholder’s equity (PBTSE). Simultaneously, the result indicate that all inancial ratios examined are able to predict earning change one year ahead

Keywords: inancial ratios and earning change

keuangan atau prestasi operasi di masa lalu dan membantu menggambarkan trend pola perubahan tersebut, untuk kemudian menunjukkan resiko dan peluang yang melekat pada perusahaan yang bersangkutan. Makna dan kegunaan rasio keuangan dalam praktik bisnis pada kenyataannya bersifat subjektif tergantung kepada untuk apa suatu analisis dilakukan dan dalam konteks apa analisis tersebut diaplikasikan (Helfert:1991 dalam Warsidi & Bambang: 2000).

Penelitian-penelitian tentang rasio keuangan yang menghubungkan dengan fenomena-fenomena akuntansi tertentu dilakukan dengan harapan akan dapat ditemukan berbagai kegunaan objektif rasio keuangan (Warsidi & Bambang, 2000). Beberapa yang telah dilakukan diantaranya adalah menguji kegunaan rasio keuangan untuk memprediksi perubahan laba yaitu Freeman dkk, 1982; Ou, 1990; Penman, 1992; Machfoedz, 1994; Zainuddin & Hartono, 1999, dan Warsidi & Bambang, 2000.

Berbagai temuan dari penelitian yang telah dilakukan tersebut menunjukkan hasil-hasil penelitian yang masih cenderung tidak konsisten untuk waktu dan tempat yang berbeda. Beberapa di antaranya bahkan kontradiktif terhadap yang lainnya. Machfoedz (1994) menganalisis 47 rasio keuangan dan menghubungkannya

LATAR BELAKANG

laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi akuntansi sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai oleh perusahaan yang bersangkutan. laporan keuangan akan lebih bermanfaat untuk pengambilan keputusan ekonomi apabila dengan informasi laporan keuangan tersebut dapat diprediksi apa yang akan terjadi di masa yang akan datang. dengan mengolah lebih lanjut laporan keuangan melalui proses analisis akan diperoleh prediksi tentang apa yang akan terjadi di masa yang akan datang. Hasil analisis laporan keuangan akan mampu membantu menginterprestasikan berbagai hubungan dan kecenderungan yang dapat memberikan dasar pertimbangan mengenai potensi keberhasilan perusahaan di masa yang akan datang. salah satu teknik analisis laporan keuangan yang paling banyak diaplikasikan dalam praktik bisnis adalah analisis rasio keuangan (Prastowo dan Rifka: 59).

dengan perubahan laba di indonesia. dengan menggunakan MAXR-Procedure, hasilnya menunjukkan bahwa terdapat 13 rasio keuangan yang signiikan dalam memprediksi perubahan laba satu tahun yang akan datang yaitu Current Assets to Current Liabilities Ratio, Net Worth and Total Liabilities to Fixed Assets Ratio, Gross Proit to Sales Ratio, Operating Proit to Sales Ratio, Net Income to Sales Ratio, Operating Income to Total Liabilities Ratio, Net Worth to Sales Ratio, Current Liabilities to Inventory Ratio, Net Income to Net Worth Ratio, Quick Assets to Inventory Ratio, Net Income to Total Liabilities Ratio, Current Liabilities to Net Worth Ratio, Net Worth to Total Liabilities.

Warsidi & Bambang (2000) menguji kegunaan rasio keuangan dalam memprediksi perubahan laba di masa yang akan datang. Dengan menggunakan metode pemilihan variabel stepwise regression dianalisis sejumlah 49 rasio keuangan untuk diketahui hubungan liniernya dengan perubahan laba satu tahun, dua tahun, dan tiga tahun yang akan datang. Hasil penelitian menunjukkan bahwa tujuh rasio keuangan terbukti signiikan untuk digunakan sebagai prediktor perubahan laba satu tahun yang akan datang yaitu Cost of Good Sold to Inventories, Cost of Good Sold to Net Sales, Net Sales to Quick Assets, Net Sales to Trade Receivables, Proit before Taxes to Shareholder’s Equity, Working Capital to Net Sales, dan Working Capital to Total Assets.

Hasil penelitian yang dilakukan oleh Machfoedz (1994) kontradiktif dengan hasil penelitian Warsidi & Bambang (2000). dalam konteks permasalahan inilah, penelitian ini dimaksudkan untuk melakukan pengujian kembali terhadap hasil penelitian yang dilakukan oleh Mahfoedz (1994) dan Warsidi & Bambang (2000) dalam memprediksi perubahan laba di masa yang akan datang. rasio keuangan yang digunakan dalam penelitian ini berdasarkan rasio-rasio yang signiikan terhadap perubahan laba dari hasil penelitian Machfoedz dan Warsidi & Bambang yang berjumlah dua puluh rasio keuangan.

TINJAUAN TEORITIS

Analisis Rasio Keuangan

Untuk dapat menginterprestasikan informasi akuntansi yang relevan dengan tujuan dan kepentingan pemakainya telah dikembangkan seperangkat teknik analisis yang didasarkan pada laporan keuangan yang dipublikasikan. salah satu teknik tersebut yang populer diaplikasikan dalam praktek bisnis adalah analisis rasio keuangan (Warsidi & Bambang, 2000).

Menurtut Harahap (2008:297) rasio keuangan merupakan angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signiikan. Rasio keuangan sangat penting dalam melakukan analisis

terhadap kondisi keuangan perusahaan. rasio keuangan ini hanya menyederhanakan

informasi yang menggambarkan hubungan

antara pos tertentu dengan pos lainnya dalam laporan keuangan.

Warsidi & Bambang (2000) menyatakan bahwa aplikasi analisis rasio keuangan dalam praktek bisnis serta pengkajian-pengkajian dan studi yang telah dilakukan mengantarkan kepada pemikiran untuk menjadikan rasio keuangan sebagai indikator yang fundamental dalam praktek bisnis dan ekonomi. rasio keuangan juga telah digunakan sebagai independent and descriptive variabel dalam studi ekonomi.

rasio-rasio keuangan pada dasarnya disusun dengan menggabung-gabungkan angka-angka di dalam atau antara laporan rugi-laba dan neraca (Hanai dan Abdul Halim, 2005:77). Analisis rasio merupakan teknik analisis laporan keuangan yang paling banyak digunakan dalam praktik, dimana rasio dapat dibuat menurut kebutuhan penganalisa. demikian pula pengelompokan rasio juga bermacam-macam.

Nilai Prediktif Rasio Keuangan

Volume 1 Nomor 2, Agustus 2011 Jurnal Akuntansi dan Keuangan 111

keuangan dapat digunakan oleh investor potensial dalam melakukan prediksi penerimaan kas dividen dan bungan di masa yang datang.” Zainuddin dan Hartono (1999) menambahkan bahwa prediksi perubahan laba perusahaan dengan menggunakan informasi laporan keuangan menjadi sangat penting untuk dilakukan bagi investor, sebagai bahan untuk membantu mengambil keputusan investasi dan salah satu cara untuk memprediksi perubahan laba perusahaan adalah dengan rasio keuangan. Adanya nilai prediksi ini menunjukkan bahwa inquires akuntansi seperti yang tercantum dalam pelaporan keuangan dapat digunakan oleh investor sekarang dan investor potensial dalam melakukan dari prediksi penerimaan kas dividen dan bungan di masa yang akan datang. Deviden yang akan diterima oleh investor tergantung pada jumlah laba yang diperoleh perusahaan di masa yang akan datang.

Friedlob dan Plewa (1996) menyatakan juga bahwa pada kenyataannya analisis rasio keuangan hanyalah suatu titik awal dalam analisis keuangan perusahaan. Analisis rasio tidak memberikan banyak jawaban, kecuali menyediakan rambu-rambu tentang apa yang seharusnya diharapkan.

Ou dan Penman (1989) menegaskan bahwa analisis laporan keuangan mengindentiikasikan aspek-aspek dari laporan keuangan yaitu rasio-rasio keuangan yang relevan untuk indikator laba yang akan datang dalam mengambil keputusan investasi.

Hipotesis Penelitian

Berdasarkan uraian dan penjelasan di atas, maka dapat dirumuskan hipotesis penelitian yaitu: rasio Current Assets to Current Liabilities, Shareholder’s Equity and Total Liabilities to Fixed Assets, Gross Proit to Net Sales, Operating Proit to Net Sales, Proit After Taxes to Net Sales, Cost of Good Sold to Inventories, Cost of Good Sold to Net Sales, Net Sales to Trade Receivables, Net Sales to Quick Assets, Quick Assets to Inventory, Shareholder’s Equity to Net Sales, Working Capital to Total Assets, Working Capital to Net Sales, Current Liabilities to Shareholder’s Equity, Shareholder’s Equity to Total Liabilities, Proit After Taxes to Total Liabilities, Operating Proit to Total Liabilities, Current Liabilities to

Inventory, Proit Before Taxes to Shareholder’s Equity, Proit After Taxes to Shareholder’s Equity mampu memprediksi perubahan laba satu tahun yang akan datang pada emiten manufaktur di Bursa Efek Indonesia

METODE PENELITIAN

Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah emiten manufaktur di Bursa Efek Indonesia selama periode tahun 2004-2008. Penarikan sampel dilakukan dengan menggunakan metode purposive/judgment sampling, yaitu memilih subjek yang berada pada posisi terbaik untuk memberikan informasi yang diperlukan.

Kriteria populasi yang ditetapkan dalam penelitian ini adalah yaitu emiten manufaktur yang telah terdaftar di Bursa Efek Indonesia (Bei) dari 1 Januari 2004 sampai 31 desember 2008, perusahaan tidak delist selama periode penelitian dan menerbitkan laporan keuangan per 31 desember 2004 sampai dengan 31 desember 2008, perusahaan tidak melakukan penggabungan usaha (merger), perusahaan tidak melaporkan rugi selama periode penelitian. Berdasarkan kriteria di atas diperoleh sampel sebanyak 39 emiten manufaktur di Bursa Efek Indonesia.

Prosedur Pengumpulan Data

data yang digunakan dalam penelitian ini adalah data laporan keuangan emiten manufaktur di Bursa Efek Indonesia. Laporan keuangan tahun 2004 - 2007 digunakan untuk menghitung perubahan rasio keuangan, sedangkan laporan keuangan tahun 2005 – 2008 digunakan untuk menghitung perubahan laba satu tahun yang akan datang. data yang digunakan merupakan gabungan data time series dengan data cross section atau dikenal dengan istilah pooled data.

Pengukuran Operasional Variabel

Variabel independen penelitian ini adalah perubahan relatif rasio keuangan. Variabel-variabel tersebut terdiri dari perubahan rasio-rasio keuangan berikut ini:

1. Current Assets to Current Liabilities (X1) 2. Shareholder’s Equity and Total Liabilities to

3. Gross Proit to Net Sales (X3) 4. Operating Proit to Net Sales (X4) 5. Proit after Taxes to Net Sales (X5) 6. Cost of Good Sold to Inventories (X6) 7. Cost of Good Sold to Net Sales (X7) 8. Net Sales to Trade Receivables (X8) 9. Net Sales to Quick Assets (X9) 10. Quick Assets to Inventory (X10) 11. Shareholder’s Equity to Net Sales (X11) 12. Working Capital to Total Assets (X12) 13. Working Capital to Net Sales (X13)

14. Current Liabilities to Shareholder’s Equity (X14)

15. Shareholder’s Equity to Total Liabilities (X15)

16. Proit after Taxes to Total Liabilities (X16) 17. Operating Proit to Total Liabilities (X17) 18. Current Liabilities to Inventory (X18) 19. Proit before Taxes to Shareholder’s Equity

(X19)

20. Proit after Taxes to Shareholder’s Equity (X20)

Sedangkan variabel dependen dalam penelitian ini adalah perubahan laba untuk tahun 2005-2008. Perubahan laba yang digunakan dalam penelitian ini adalah perubahan laba relatif. Digunakannya angka laba relatif didasari alasan angka laba tersebut lebih representatif dibandingkan laba absolut yang dimaksudkan untuk menghindari pengaruh ukuran perusahaan (Machfoedz, 1994).

Metode Analisis Data dan Pengujian Hipotesis

Analisis data pada penelitian ini menggunakan model logit (logistic regresion). Model regressi logistik digunakan untuk menentukan nilai probabilitas laba perusahaan apakah meningkat atau menurun, dimana:

Pi = 0 Jika laba perusahaan menurun Pi = 1 Jika laba perusahaan meningkat

Metode yang digunakan dalam mengestimasi model regresi logistik adalah menggunakan teknik maximum likelihood. Pada metode ini menggunakan proses iterasi untuk memperkecil nilai –2 log-likehood (-2LL) sampai ditemukan

nilai yang konvergen. Semakin kecil nilai –2LL semakin bagus model yang dihasilkan.

Model regressi logistik bisa dibentuk ke dalam dua bentuk persamaan, yaitu model logit dan model prediksi. Model logit diformulasikan sebagai berikut:

Y = βo + β1X1 + ... + βkXk

(Kleimbaum, 2002;7)

Nilai Y merupakan sebuah dichotomous (laba menurun dan laba meningkat) yang dikombinasikan dengan perubahan rasio keuangan (X). Kemudian nilai prediksinya dihitung menggunakan nilai probabilitas yang dirumuskan sebagai berikut.

(Kleimbaum, 2002;8)

Melalui persamaan tersebut laba perusahaan diprediksi akan meningkat jika nilai P lebih besar atau sama dengan 0,5 sebaliknya laba perusahaan diprediksi akan menurun jika nilai P lebih kecil dari 0,5.

dimana:

P = Probabilitas perubahan laba perusahaan

βi = koefisien regressi logistik Xi = variabel independent ke-i

e

= bilangan natural (2,718282)Pengujian Hipotesis

Pengujian Bersama-sama (simultan)

untuk melakukan pengujian tersebut perlu diperhatikan beberapa nilai statistik sebagai berikut:

1. Fungsi log likelihood (ll) yang didefenisikan

L(β) = ∑{Yi1n[p(Xi)] - (1 - Yi) 1n (1 - p(Xi)]}

(Hosmer, 2000;9)

dimana β menyatakan vektor dari parameter model.

P(Y) = 1

-[βo + β1X1 + ... + βkXk]