Pengaruh Financial Leverage, Volume Perdagangan Saham, Laba Perusahaan dan

Arus Kas Operasi Terhadap Return Saham Pada Perusahaan Manufaktur Di

Bursa Efek Indonesia

Desi Kurniyanti, Hasan Basri dan Faisal

Pengaruh Kepuasan Kompensasi dan Disiplin Kerja Terhadap Kinerja Aparatur

Pengelola Keuangan pada Universitas Syiah Kuala

Alfi Mawaddah, Darwanis dan Syukriy Abdullah

Pengaruh Sistem Akuntansi Manajemen Terhadap Kinerja Manajerial (Studi

pada Lembaga Keuangan Mikro Di Banda Aceh)

Rahmah Yulianti dan Khairuna

Pengaruh Sistem Pengendalian Intern Pemerintah Terhadap Kualitas Laporan

Keuangan Pemerintah Daerah Kota Banda Aceh

Sufitrayati

Evaluasi Atas Perlakuan Perpajakan Terhadap Transaksi Transfer Pricing

Berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2011 (Studi

Kasus pada Perusahaan Manufaktur Di BEI Tahun 2010-2014)

Razif dan Siti Rahmayanti

Pengaruh Return On Investment, Current Ratio, Debt To Equity Ratio Terhadap

Pengambilan Keputusan Kredit pada PT. Bank Rakyat Indonesia (Persero), Tbk

Cabang Sigli Unit Meureudu dan PT. Bank Syariah Mandiri Office Meureudu

Mariana

Pengaruh Laba Akuntansi dan Komponen Arus Kas Terhadap Harga Saham pada

Industri Properti yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2014

Dy Ilham Satria dan Sitti Hafasah

Analisis Perbandingan Penggunaan Metode Altman

Z-Score dan Springate S-Score dalam Memprediksi Kebangkrutan Perusahaan

(Studi pada Perusahaan Manufaktur yang Terdaftar Di BEI Periode 2012-2014)

Indrayani

Akuntabilitas Pengelolaan Alokasi Dana Desa (ADD) Kabupaten Aceh Utara

(Studi Kasus pada Kecamatan Dewantara Tahun 2015)

Muhammad Yusra

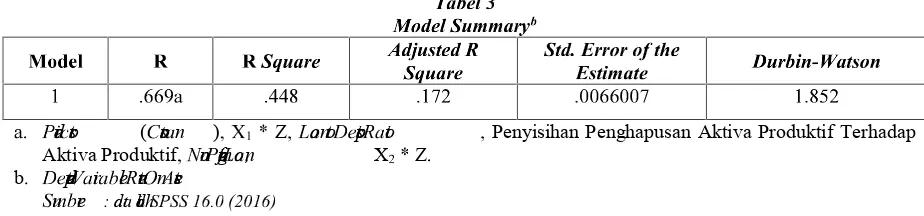

Pengaruh Kecukupan Modal dan Penyisihan Penghapusan Aktiva Produktif

Terhadap Profitabilitas Dengan Rasio Kredit Bermasalah Sebagai Variabel

Moderasi pada Perusahaan Perbankan (Studi Kasus pada Bank Pembangunan

Daerah Sumatera Utara Periode 2011-2014)

Nur Afni Yunita dan Mita Yolanda

153

147

163

175

181

195

207

219

231

Jurnal Akuntansi dan Keuangan

ISSN: 2301-4717

VOLUME 4, NOMOR 2, AGUSTUS 2016

HALAMAN 147 - 246

Terbit 2 kali dalam setahun pada setiap bulan Februari dan Agustus, berisi tulisan yang diangkat

dari hasil-hasil penelitian maupun pemikiran bidang akuntansi dan atau bagian keuangan yang

relevan bagi pengembangan profesi dan praktek akuntansi di Indonesia

EDITORS

Muammar Khaddafi (Chief of Editor)

Indrayani (Managing Editor)

Amru Usman, Hendra Raza

Mursyidah, Rita Mutia

Naz aina, Iswadi

REVIEWERS

Ade Fatma Lubis

Universitas Sumatera Utara

Erlina

Universitas Sumatera Utara

Julli Mursyida

Universitas Malikussaleh

Kamil Md. Idris

School of Accountancy UUM-Malaysia

Rini Indriani

Universitas Bengkulu

TB. Ismail

Universitas Tirtayasa

Zaafri Husodo

Universitas Indonesia

Adi Zakaria Affif

Universitas Indonesia

Fachruzzaman

Universitas Bengkulu

Islahuddin

Universitas Syiah Kuala

Murhaban

Universitas Malikussaleh

Syukri Abdullah

Universitas Syiah Kuala

Wahyuddin

Universitas Malikussaleh

EDITORIAL SECRETARY

Rayyan Firdaus

Muhammad Yusra

Munandar

EDITORIAL OFFICE

Gedung Jurusan Akuntansi FE-Unimal

Kampus Bukit Indah, Lhokseumawe

Telp/Fax. 0645-40210/ 0645-40211

Email: [email protected]

JURNAL AKUNTANSI DAN KEUANGAN

diterbitkan sejak Februari 2011

Oleh Jurusan Akuntansi FEB Unimal

Redaksi menerima sumbangan tulisan yang belum pernah diterbitkan dalam media lain.

Naskah diketik rapi sesuai kebijakan editorial (lihat halaman belakang jurnal)

diatas kertas HVS A4 spasi ganda

Pengaruh Financial Leverage, Volume Perdagangan Saham, Laba Perusahaan dan Arus Kas

Operasi Terhadap Return Saham Pada Perusahaan Manufaktur Di Bursa Efek Indonesia

Desi Kurniyanti, Hasan Basri dan Faisal

147-152

Pengaruh Kepuasan Kompensasi dan Disiplin Kerja Terhadap Kinerja Aparatur Pengelola

Keuangan pada Universitas Syiah Kuala

Alfi Mawaddah, Darwanis dan Syukriy Abdullah

153-162

Pengaruh Sistem Akuntansi Manajemen Terhadap Kinerja Manajerial (Studi pada Lembaga

Keuangan Mikro Di Banda Aceh)

Rahmah Yulianti dan Khairuna

163-174

Pengaruh Sistem Pengendalian Intern Pemerintah Terhadap Kualitas Laporan Keuangan

Pemerintah Daerah Kota Banda Aceh

Sufitrayati

175-180

Analisis Perbandingan Penggunaan Metode Altman

Z-Score dan Springate S-Score dalam Memprediksi Kebangkrutan Perusahaan (Studi pada

Perusahaan Manufaktur yang Terdaftar Di BEI Periode 2012-2014)

Indrayani

181-194

Akuntabilitas Pengelolaan Alokasi Dana Desa (ADD) Kabupaten Aceh Utara (Studi Kasus

pada Kecamatan Dewantara Tahun 2015)

Muhammad Yusra

195-206

Pengaruh Kecukupan Modal dan Penyisihan Penghapusan Aktiva Produktif Terhadap

Profitabilitas Dengan Rasio Kredit Bermasalah Sebagai Variabel Moderasi pada Perusahaan

Perbankan (Studi Kasus pada Bank Pembangunan Daerah Sumatera Utara Periode

2011-2014)

Nur Afni Yunita dan Mita Yolanda

207-218

Evaluasi Atas Perlakuan Perpajakan Terhadap Transaksi Transfer Pricing Berdasarkan

Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2011 (Studi Kasus pada Perusahaan

Manufaktur Di BEI Tahun 2010-2014)

Razif dan Siti Rahmayanti

219-230

Pengaruh Return On Investment, Current Ratio, Debt To Equity Ratio Terhadap Pengambilan

Keputusan Kredit pada PT. Bank Rakyat Indonesia (Persero), Tbk Cabang Sigli Unit

Meureudu dan PT. Bank Syariah Mandiri Office Meureudu

Mariana

231-236

Pengaruh Laba Akuntansi dan Komponen Arus Kas Terhadap Harga Saham pada Industri

Properti yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2014

Dy Ilham Satria dan Sitti Hafasah

PENGARUH FINANCIAL LEVERAGE, VOLUME

PERDAGANGAN SAHAM, LABA PERUSAHAAN DAN

ARUS KAS OPERASI TERHADAP RETURN SAHAM

PADA PERUSAHAAN MANUFAKTUR

DI BURSA EFEK INDONESIA

DESI KURNIYANTI

1

, HASAN BASRI

2

, DAN FAISAL

3

1

Magister Akuntansi Program Pascasarjana Universitas Syiah Kuala Banda Aceh

2,3

Dosen Magister Akuntansi Pascasarjana Universitas Syiah Kuala Banda Aceh

The purpose of this research is to examine the influence of financial leverage, trading volume activity, profit

company, cash flow from operating activities both simultaneously and partially to stock return at

manufacturing company listed in Indonesia stock exchange for 2010-2014 periods. This research uses

secondary data, by using samples method and balanced data panel, there are 70 firm observations fulfilling

the population criteria. To analyzing the data of this research uses standardized multiple regression model.

The results show simultaneously financial leverage, trading volume activity, profit company, cash flow from

operating activities have influence to stock return. The results show partially financial leverage have no

influence to stock return, trading volume activity have influence to stock return, net income have no influence

to stock return, cash flow from operating activities have influence to stock return.

Keywords: Financial Leverage, TVA, Profit Company, Cash Flow Operation, and Return Stok

PENDAHULUAN

Pasar modal merupakan salah satu sarana yang

efektif untuk mempercepat akumulasi dana bagi

pembiayaan pembangunan melalui pengumpulan

dana dari masyarakat dan menyalurkan dana

tersebut ke sektor-sektor produktif. Para investor

ingin agar investasi yang mereka tanamkan

berkembang dengan baik dalam bentuk

return

yang akan mereka terima.

Return

dapat berupa

return

realisasi dan

return

expektasian (Hartono,

2009, p. 199).

Return

realisasi dapat diukur

return

total.

Return

total adalah keseluruhan investasi

dalam suatu periode tertentu. Untuk itu para

investor berkepentingan memperkirakan

return

dari investasi mereka. Laporan keuangan yang

dipublikasi merupakan salah satu informasi

penting bagi investor untuk menganalisa kinerja

manajement dan untuk memprediksi

return

yang

akan diterima.

Return

saham dipengaruhi oleh banyak

faktor yang oleh para investor dapat menjadi

faktor-faktor

yang

menentukan

di

dalam

pengambilan keputusan berinvestasi. Di dalam

laporan

keuangan

akan

terlihat

informasi

mengenai

financial

leverage,

volume

perdagangan saham, laba perusahaan, arus kas

operasi dan

return

saham.

Penelitian ini bertujuan untuk mengetahui

seberapa besar pengaruh dari

financial leverage,

volume perdagangan saham, laba perusahaan

dan arus kas operasi terhadap

return

saham.

Baik secara simultan atau secara parsial.

Artikel ini dimulai dengan pendahuluan.

Kemudian pada bagian kedua akan dijelaskan

kajian

pustaka

dan

kerangka

pemikiran

JURNAL AKUNTANSI DAN KEUANGAN

Volume 4, Nomor 2, Agustus 2016

mengenai return saham, financial leverage,

volume perdagangan saham, laba perusahaan

dan arus kas operasi. Pada bagian ketiga dari

artikel ini akan dibahas mengenai metode

penelitian yang digunakan. Pada bagian keempat

mengenai hasil penelitian dan pembahasan. Dan

bagian kelima ditutup dengan kesimpulan dan

saran mengenai penelitian ini.

LANDASAN TEORI

Return

saham

Return

saham adalah hasil dari suatu investasi.

Hartono (2009)

Return

dapat berupa

return

realisasian yang sudah terjadi atau

return

ekspektasian yang belum terjadi tetapi yang

diharapkan akan terjadi dimasa mendatang.

return

total adalah merupakan keseluruhan dari suatu

investasi dalam suatu periode tertentu.

Return

total terdiri dari

capital gain ( loss

)

dan

yield.

Capital gain (loss)

adalah selisih dari harga

investasi sekarang relatif dengan harga periode

yang lalu. Jika harga saham sekarang lebih tinggi

dari harga saham yang lalu, maka itu berarti

keuntungan modal (capital gain), jika tidak maka

kerugian modal (capital loss).

Yield

adalah

pembayaran deviden setiap periode dan semua

komponen dari return yang merefleksikan arus kas

atau pendapatan dalam suatu periode.

Financial leverage

Financial leverage

suatu pengukuran dana dari

pemilik dan dana yang didapatkan dari kreditor

(Halim, 2007). Wild membagi rasio financial

leverage ke dalam tiga bagian: 1.

Debt to equity

ratio, 2.

Time Interest Earned, dan 3.

Long Term

Debt to Equity ratio.

Debt to equity ratio

digunakan untuk mengukur hutang terhadap modal

yang di miliki perusahaan.

Volume Perdagangan Saham

Volume Perdagangan Saham adalah suatu

instrument yang dapat digunakan untuk melihat

reaksi pasar modal terhadap informasi melalui

parameter volume saham yang diperdagangkan

dipasar (Sutrisno, 2000). Volume perdagangan

saham adalah jumlah lembar saham yang

diperdagangkan pada hari t (Halim dan Hidayat,

2000).

Laba Perusahaan

Laba Perusahaan adalah suatu informasi dari

banyak informasi yang dapat digunakan oleh para

investor untuk memperkirakan nilai kinerja dari

suatu perusahaan. Harahap (2007) Laba bersih

adalah kelebihan penghasilan atas biaya periode

akuntansi. Dalam penelitian ini menggunakan laba

bersih. Wild et al (2005) laba bersih adalah laba

dari bisnis perusahaan setelah bunga dan pajak.

Arus Kas Operasi

Aktivitas operasi adalah penghasil utama

pendapatan perusahaan dan aktivitas lain yang

bukan merupakan aktivitas investasi dan aktivitas

pendanaan. Niswonger et al (2003) arus kas dari

aktivitas operasi adalah arus kas dari transaksi

yang mempengaruhi laba bersih.

Faktor

pertama

yang

diperkirakan

mempengaruhi

return

saham adalah

financial

leverage.

Financial leverage

merupakan rasio

yang digunakan untuk mengukur perbandingan

antara pembiayaan atau pendanaan melalui hutang

pendanaan melalui ekuitas (Brigham dan Houston,

2010).

Beberapa

penelitian

yang

meneliti

pengaruh

financial leverage

terhadap return saham

diantaranya yang dilakukan oleh Yunina (2013)

menyimpulkan

bahwa

leverage

berpengaruh

negatif terhadap

return

saham. Kesimpulan yang

sama pada penelitian yang dilakukan oleh Putri

(2014) yang menyimpulkan bahwa

DER(debt to

equity)

yang tinggi mempunyai dampak buruk

terhadap kinerja perusahaan, karena semakin

tinggi tingkat hutang menandakan beban bunga

perusahaan akan semakin besar dan mengurangi

keuntungan.

Semakin

tinggi

hutang

(DER)

perusahaan cenderung menurunkan

return

saham

yang diterima oleh para investor. Hal yang sama

disimpulkan

oleh

Baroroh

(2015)

yang

menyimpulkan bahwa DER bukan merupakan

faktor yang signifikan terhadap

return

saham.

Faktor kedua yang diperkirakan mempengaruhi

return

saham adalah volume perdagangan saham.

Menurut Halim dan Hidayat (2000) Volume

perdagangan

adalah

lembar

saham

yang

diperdagangkan pada hari t. Hasil penelitian

sebelumnya yang dilakukan oleh Yang (2013)

menyimpulkan bahwa volume perdagangan saham

berpengaruh positif terhadap

return on asset.

148

DESI KURNIYANT1, HASAN BASRI, DAN FAISAL

Jurnal Akuntansi dan Keuangan

berpengaruh positif terhadap return saham. Hali ini

berarti

semakin

tinggi

laba

yang

dihasilkan

perusahaan, maka semakin tinggi return yang akan

diterima oleh para investor. Hasil penelitian ini

berbeda dengan yang dilakukan oleh Putri (2014)

yang menyimpulkan bahwa laba berpengaruh negatif

terhadap

return

saham. Hal ini berarti bahwa jika laba

mengalami kenaikan maka

return

saham mengalami

penurunan. Begitu juga sebaliknya.

Faktor

keempat

yang

diperkirakan

mempengaruhi

return

saham adalah arus kas operasi.

Menurut utomo (2013) arus kas bersih adalah selisih

bersih antara penerimaan dan pengeluaran kas dan

setara kas yang berasal dari aktivitas operasi selama 1

tahun buku, sebagaimana tercantum dalam laporan

arus kas. Hasil penelitian sebelumnya yang dilakukan

oleh yang dilakukan oleh Hasrina (2009) dan

Takamatsu (2013) menyimpulkan bahwa arus kas

berpengaruh positif terhadap

return

saham. Hal ini

berarti bahwa jika arus kas mengalami kenaikan,

maka

return

saham juga mengalami kenaikan.

Sebaliknya, jika arus kas mengalami penurunan maka

return

saham juga mengalami penurunan.

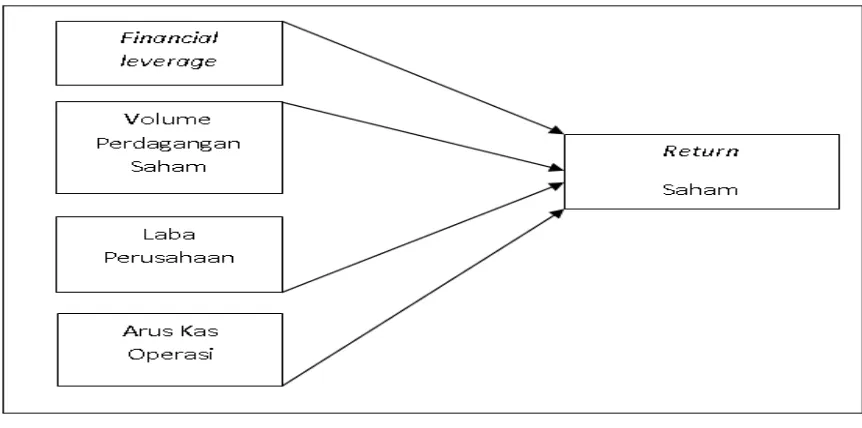

Gambar 1

Kerangka Penelitian

Hipotesis Penelitian

Berdasarkan pendahuluan, kajian pustaka dan

kerangka pemikiran,

maka

hipotesis dalam

penelitian ini dapat dirumuskan sebagai berikut:

1.

Financial

leverage,volume

perdagangan

saham, laba perusahaan, arus kas operasi

secara bersama-sama berpengaruh terhadap

return

saham.

2.

financial

leverage

berpengaruh

negatif

terhadap

return

saham.

3. Volume

perdagangan

saham

berpengaruh

positif terhadap

return

saham.

4. Laba Perusahaan berpengaruh positif terhadap

return

saham.

5. Arus Kas Operasi berpengaruh positif terhadap

return

saham.

METODE PENELITIAN

Populasi Penelitian

Populasi

dalam

penelitian

ini

adalah

perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia, berjumlah 135 perusahaan.

Pemilihan sampel dalam penelitian ini dilakukan

dengan

menggunakan

metode

purposive

sampling, yaitu mengambil keseluruhan populasi

dengan menetapkan beberapa pertimbangan dan

kriteria tertentu (Indriartono dan Supomo, 1999,

p. 13). Kriteria penentuan target yang digunkan

adalah: (1)Perusahaan manufaktur yang terdaftar

di

BEI

dari

2010-2014,

(2)Perusahaan

mempublikasikan laporan keuangan per 31

desember dan laporan tahunan secara

terus-menerus selama periode penelitian, (3)memiliki

data lengkap yang digunakan sebagai variabel

dalam penelitian ini dan secara konsisten

dipublikasikan pada BEI, (4)Perusahaan yang

memiliki laba bersih positif. Berdasarkan kriteria

tersebut jumlah observasi perusahaan manufaktur

dalam

penelitian

ini

adalah

sebanyak

70

perusahaan yang diperoleh dari 14 perusahaan

dengan masa pengamatan selama 5 tahun.

Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan

adalah

dokumentasi.

Dokumentasi

adalah

pengumpulan data yang didasarkan pada laporan

keuangan perusahaan manufaktur yang terdaftar

di BEI periode 2010-2014, dan informasi yang

diperoleh

dari

internet

yang

menyangkut

penelitian ini.

Rancangan Pengujian Hipotesis

Sebelum dilakukan pengujian hipotesa, perlu

dilakukan uji asumsi klasik yang bertujuan untuk

mengetahui

apakah

model

regresi

tersebut

merupakan model regresi yang baik atau tidak

(Ghozali, 2009, P. 55). Dalam penelitian ini uji

asumsi

klasik

yang

digunakan

adalah

uji

normalitas,

uji

multikolinearitas,

uji

heteroskedastisitas dan uji autokorelasi.

Uji normalitas digunakan untuk mengetahui

normalitas

variabel

pengganggu

(residual).

Residual variabel yang terdistribusikan secara

normal akan terletak disekitar garis horizontal

(tidak terpencar jauh dari garis diagonal).

Uji

multikolinearitas

bertujuan

untuk

mengetahui apakah terdapat hubungan linier antar

variabel independen dalam model regresi. Jika hal

tersebut ditemukan, maka terdapat masalah

multikolinearitas

antara

variabel

independen

tersebut dengan variabel independen lainnya.

Uji heteroskedastisitas untuk mengetahui ada

atau tidaknya ketidaksamaan varian dari residual

untuk semua pengamatan pada model regresi. Jika

varian dari residual satu observasi yang lain tetap,

maka disebut homokedastisitas dan jika berbeda

disebut heteroskedastisitas.

Uji autokerelasi digunakan untuk mengetahui

ada atau tidaknya penyimpangan asumsi klasik

autokorelasi, yaitu korelasi yang terjadi antara

residual satu pengamatan dengan pengamatan lain

pada model regresi.

Teknik analisis data pada pengujian hipotesis

menggunakan analisis regresi linier berganda yang

merupakan teknik statistik yang digunakan untuk

menguji pengaruh antara dua atau lebih variabel

dan untuk melihat pengaruh secara parsial dan

simultan. Pengolahan data menggunakan program

Statistical Product and Service Solution

(SPSS).

Persamaan regresi linier dalam penelitian ini

adalah sebagai berikut:

Y

it

= +

1

X

1it

+

2

X

2it

+

3

X

3 it

+

4

X

4it

+

it

Dimana :

Y

it

:

Return Saham

a

: Konstanta

1

2 3 4

: Koefisien Regresi

X

1it

:

Financial Leverage

X

2it

: Volume Perdagangan Saham

X

3it

: Laba Perusahaan

X

4 it

: Arus Kas Operasi

: error term

i

: dimensi cross section

t

: komponen time series

HASIL ANALISIS DAN PEMBAHASAN

Berdasarkan

hasil

perhitungan

dengan

menggunakan bantuan program SPSS, hasil analisis

regresi linier berganda terhadap variabel-variabel

penelitian sebagai berikut:

Y = -0,004 - 0,001X

1

+ 0,171X

2

- 0,000761X

3

+ 0,00022X

4

+

Tabel 1

Hasil Analisis Regresi Berganda

Variabel

B

T

Sig.

R

R-Square

(Constant)

-0,004

-0,768

0,447

0,728

0,529

X

1

-0,001

-0,227

0,821

X

2

0,171

5,437

0,000

X

3

0,000761

-1,449

0,155

X

4

0,00022

0,038

0,038

Sumber: Data sekunder diolah tahun 2016

Tabel 2

Uji Signifikansi Simultan

Model

Sum of

Squares

Df

Mean

Square

F

Sig.

Regression

,026

4

,007 10,962

,000

b

Residual

,023

39

,001

Total

,049

43

Sumber: Data sekunder diolah tahun 2016

151

DESI KURNIYANT1, HASAN BASRI, DAN FAISAL

Jurnal Akuntansi dan Keuangan

mempengaruhi return saham, disebabkan signifikansi

berada di atas 0,05.

Nilai koefisien determinasi (R

2

) sebesar 0,529.

Hal ini menunjukkan bahwa variasi yang terjadi

pada variabel return total (Y) sebesar 52,9%

disebabkan oleh perubahan yang terjadi secara

bersama-sama pada variabel

financial leverage,

volume perdagangan saham, laba perusahaan, dan

arus kas operasi. Selebihnya sebesar 47,1%

disebabkan oleh faktor-faktor lain dari variabel

yang tidak termasuk dalam model penelitian ini.

Hasil penelitian terhadap variabel

financial

leverage

(X

1

) diperoleh nilai signifikansi = 0,821.

Berdasarkan hasil perhitungan menunjukkan bahwa

variabel

financial leverage

berpengaruh

negatif

terhadap

return

saham. Maka penelitian ini menolak

hipotesis

Ho

2

atau

menerima

H

a2.

Hal

ini

menunjukkan bahwa variabel

financial leverage

berpengaruh negatif terhadap

return

saham. Hipotesis

Ho

2

ditolak karena nilai signifikansi 0,821 berada

diatas taraf signifikansi 0,05.

Hasil

penelitian

terhadap

variabel

volume

perdagangan saham (X

2

) diperoleh nilai signifikansi

0,000 yang berarti berada dibawah taraf signifikansi

0,05. Maka penelitian ini menerima hipotesis

alternatif ketiga (Ha

3

) yang menyatakan variabel

volume perdagangan saham berpengaruh positif

terhadap

return

saham.

Hasil penelitian terhadap variabel laba perusahaan

(X

3

) diperoleh nilai signifikansi 0,155 yang berarti

berada diatas taraf signifikansi 0,05. Maka penelitian

ini menolak hipotesis alternatif keempat (H

04

) yang

menyatakan bahwa laba perusahaan

berpengaruh

negatif terhadap

return

saham.

Hasil penelitian terhadap variabel arus kas operasi

(X

4

) diperoleh nilai signifikansi 0,038 yang berarti

berada dibawah taraf signifikansi 0,05. Maka

penelitian ini menerima hipotesis alternatif keempat

(H

a5

) yang menyatakan bahwa arus kas operasi

berpengaruh positif terhadap

return

saham.

KESIMPULAN

Berdasarkan hasil pengujian hipotesis dapat

disimpulkan

bahwa

secara

simultan

financial

leverage,

volume

perdagangan

saham,

laba

perusahaan dan arus kas operasi berpengaruh terhadap

return saham pada perusahaan manufaktur di BEI,

sedangkan

secara

parsial,

financial

leverage

berpengaruh negatif terhadap return saham, volume

perdagangan saham berpengaruh positif terhadap

return saham, laba perusahaan berpengaruh negatif

terhadap return saham dan arus kas berpengaruh

positif terhadap return saham.

DAFTAR PUSTAKA

Baroroh, Tantri. (2005),

Analysis of Fundamental

Factors, Foreign Exchange and Interest

Rate

on

Stock

Return

(Studies

in

Manufacturing

Companies

Listed

on

Indonesia Stock Exchange for 2011-2013

periods)

Brigham, Eugene F. Dan Joel F. Houston. (2010).

Dasar-dasar manajemen Keuangan

. Buku 1,

11

th ed.

Jakarta: Salemba Empat.

Ghozali, Dr imam, Mkom, Ak. (2009).

Aplikasi

Analisis

Multivariate

dengan

Program

SPSS

. Edisi kedua. Semarang: Universitas

Diponegoro.

Halim, Abdul dan Nasuhi Hidayat, (2000), Studi

empiris

tentang

pengaruh

Volume

Perdagangan dan Return terhadap

Bid-Ask

Spread

Industri Rokok di Bursa Efek Jakarta

dengan Model Koreksi Kesalahan ,

Jurnal

Riset Akuntansi Indonesia

, vol. 3 No. 1,

Januari, hal 69-85

Hasrina, Cut Delsie. (2009).

Price Earning Ratio

(PER), Debt to Equity Ratio (DER), dan Arus

Kas Operasi terhadap Return Saham.

Tesis

.

Universitas Syiah Kuala, Banda Aceh.

Hartono, Jogiyanto (2009).

Teori Portofolio dan

Analisis Investasi

. Edisi Ketiga, Yogyakarta:

Universitas Gajah Mada.

Harahap, S. S, (2007).

Analisa Kritis atas Laporan

Keuangan

. Jakarta: Erlangga.

Indriartono, N dan Supomo, B. (1999).

Metodologi

Penelitian Akuntansi

dan

Manajemen

.

BPFE, Yogyakarta.

Putri, D L P, (2014). Pengaruh Return On Asset

(ROA), Earning Per Share (EPS), Net Profit

Margin (NPM), Debt to Equity Ratio (DER)

dan Price To Book Value (PBV) terhadap

Return Saham Perusahaan Consumer Goods

Bursa Efek Indonesia.

Jurnal Management &

Kewirausahaan

. Vol 2. No 18, November.

Sutrisno, Wang et al, (2000), Pengaruh Stock Split

terhadap likuiditas dan Return Saham di Bursa

Efek

Jakarta,

Jurnal

Manajemen

dan

Kewirausahaan

, Vol II, No. 2, Hal 1-13.

Takamatsu, Renata Turola. (2013) Accruals,

Persistance of Profit and Stock Returns in

Brazilian

Public

Companies.

Modern

Economy

, 4, 109-118.

Utomo, Prihadi Yuni. (2013).

Eviews: Buku

Praktik Komputer Statistik II

, Surakarta,

Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Surakarta.

Wild, John, J. Subramayam, K.R & Hasley, Robert,

F. (2005).

Financial Statement Analysis

.

Buku satu, Edisi delapan. Jakarta: Salemba

Empat.

Yunina, F, (2013). Pengaruh Risiko sistematik,

leverage, dan Laba terhadap Return Saham

pada Perusahaan Aneka Industri di Indonesia.

Jurnal Akuntansi Pascasarjana Unsyiah

. Vol

2. No 2, Hal 57-58, Mei.

,

,

!" # !$

%

&' ( ) *+ ,-. /0 1 + ' 1*)2 - 3 (- ' 42 '*5'*' - 6' 1 '71 ) 8 ,-*) +'*9 :) ' ;<0 ' ='>' 1 ?'.5,; @ A B

9 +' C2 ,1 (' 6' -2 - 3 ? )&'()*+,-. /01 +' 1 *)71 )8,- *)+ ' *9:) ' ;< 0'=' DE' -0 * *'=' 4D>'1?'.5,;

F; )**+0 ? :' ) 4 ,?+ 3,G' 4) 1 ,+;,,C C ,5 +3C534H,1 *' +)31 *' + ) *C' 5+ ) 3 1' 1 ? ? ) *5)H=)1,+3 + ; ,H,- C 3 -4' 1 5 , 3C+ ; , 'H H' -' + 0 *3CC )1 '1 5) ' =4' 1 ' (,4 ,1 +' ++;,71 ) 8 ,-*) + : 3C9 :) ' ; < 0' ='IF; ,4,+;3 ?0 * ,?)*+;,5,1 * 0 *+ ; ' +'== , =,4 ,1 +*3 C+;,H3H0 =' +)31)1 8,*+)(' + ,?3 1 ,J:31 ,)1+;,? ' +'53 = =,5 +)31IE' + '+ ; ' +' - ,0 *,?' - ,H-) 4' - :? ' + 'I F; , ' 1 ' =:+) 5'= 4 ,+ ; 3? 0 *,? ) * 4 0 =+)H= , =)1,' - -,(-,* *)31 0 *)1( 92 9 9 I F; )* - ,* ,' -5; K'* 531 ? 05+,?' + +;, 71 )8,- *)+ : 3 C 9 :)' ; < 0 ' =' I L, *H31 ? ,1 +* ' - , C) 1 '1 5) ' = 4' 1 '( ,4 ,1 + ' 4 3 01 + , ? +3 M N

8 people . The results

showed that the satisfaction of compensation and working discipline jointly affect the performance of the

apparatus of financial management at the University of Syiah Kuala . Separately satisfaction compensation

affect the performance of the apparatus . Labor discipline affect the performance of the apparatus of financial

management at the University of Syiah Kuala

OP

yw

o

r

Qs

R So

Pp

m

n

s

T U V Wn

X Tt

VY Z T [U V Wn

\Work Discipline , Performance

] ^_`ab c dca_

efghijhjg khgflmj

nflopjkjg jijq krnoghkjsh tjgu vhqfqjpkjg rifw sfxojw rlujghsjsh xjuh kjltjyjggtj

.

efghijhjg khgflmj jvjijw shsqfn zrlnji ogqok nfnflhksj/mengkaji dan mengevaluasi secara berkala

kinerja seseorang. Penilaian kinerja juga merupakan uraian

sistematik tentang kekuatan/kelebihan dan kelemahan yang

berkaitan dengan pekerjaan seseorang/berkelompok

(Sedarmayanti, 2007). Istilah kinerja berasal dari kata job

performance atau actual performance yakni prestasi kerja

atau prestasi yang ingin dicapai (Mangkunegara, 2008:67).

Kinerja karyawan/pegawai sebagai hasil kerja secara

kualitas dan kuantitas yang dicapai oleh seorang

pegawai/karyawan dalam melaksanakan tugas sesuai

dengan tanggung jawab yang diberikan kepadanya

(Mangkunegara, 2000). Berdasarkan beberapa pendapat

dapat diuraikan bahwa kinerja aparatur merupakan hasil

kerja (output) atau prestasi kerja baik secara kualitas

maupun kuantitas yang diraih pegawai atau karyawan

sesuai dengan beban kerja dan tanggungjawab yang

diberikan kepadanya.

Kinerja aparatur pengelola keuangan pada Universitas

Syiah Kuala belum begitu memuaskan. Hal ini dapat

dilihat dari realisasi keuangan Tahun 2014 sebesar 93%,

Tahun 2013 sebesar 95% dan Tahun 2012 sebesar 88%

(LRA Unsyiah). Pengelolaan keuangan juga harus disertai

dengan sumber daya manusia yang berkualitas. Renstra

Unsyiah 2007-2012 menyebutkan bahwa sumber daya

manusia Universitas Syiah Kuala telah memiliki jumlah

dan kualitas yang relatif lebih baik, namun hal itu belum

dikelola secara maksimal.

Manajemen pengelolaan keuangan pada Universitas

Syiah Kuala berkaitan dengan pelaksanaan pencairan dana

yang sampai saat ini pencairan dana belum dapat

dilaksanakan secara cepat dan tepat. Masalah ini terjadi

dalam pengelolaan dana PNBP yang terutama sumber

dananya berasal dari SPP mahasiswa. Penggunaan dana

SPP tersebut dalam proses pencairan terutama dalam

pembayaran

honorarium

dan

permintaan

JURNAL AKUNTANSI DAN KEUANGAN

Volume 4, Nomor 2, Agustus 2016

/perlengkapan sering terlambat. Walaupun sudah

mengikuti struktur tarif dan standar biaya terkadang proses

pembayaran juga bisa terlambat. Hal ini menunjukkan

bahwa kinerja aparatur dalam pengelolaan keuangan masih

belum sesuai harapan (Hairul, 2011)

Kinerja

aparatur

dipengaruhi

oleh

kepuasan

kompensasi (Djati dan Khusaini, 2003; Galung, 2009;

Hairul, 2011). Untuk meningkatkan kinerja aparatur

diperlukan suatu penghargaan atas penyelesaian

tugas-tugas yang menyangkut dengan tanggung jawabnya sesuai

dengan ketentuan dan standar yang berlaku. Penghargaan

yang diharapkan dapat berupa kepuasan kompensasi.

Kepuasan kompensasi adalah tingkat kepuasan

terhadap semua bentuk return baik finansial maupun non

finansial yang diterima karyawan karena jasa yang

disumbangkan ke perusahaan (Rabindra dan Medonca,

1998 dalam Harnanik, 2005). Kompensasi dapat berupa

finansial maupun non finansial. Kompensasi finansial

berbentuk gaji, upah, bonus, komisi, asuransi karyawan,

bantuan sosial karyawan, tunjangan, libur atau cuti tetapi

tetap dibayar. Sedangkan dalam bentuk non finansial

adalah tugas menarik, tantangan tugas, tanggung jawab

tugas peluang, pengakuan, lingkungan pekerjaan yang

menarik (Anthony dan Govendarajan, 2003).

Kinerja aparatur ikut dipengaruhi oleh disiplin kerja

(Wahyuningrum, 2008; Harlie, 2010; Suzanto dan Agus,

2013). Kedisiplinan adalah salah satu faktor yang penting

dalam suatu organisasi. Kedisiplinan kerja yang tinggi

dapat berpengaruh terhadap peningkatan kinerja pegawai,

sehingga dengan adanya disiplin kerja yang baik

diharapkan pegawai mampu meningkatkan hasil kerjanya

sehingga tujuan organisasi tercapai. Disiplin pegawai

khususnya pegawai negeri sipil (PNS) mengikuti Peraturan

Pemerintah Nomor 53 Tahun 2010 tentang Disiplin

Pegawai Negri Sipil sebagai pedoman dalam menegakkan

disiplin, sehingga dapat menjamin terpeliharanya tata tertib

dan kelancaran pelaksanaan tugas serta dapat mendorong

pegawai negeri sipil (PNS) untuk lebih meningkatkan

kinerjanya.

Berdasarkan latar belakang dan fenomena-fenomena

tersebut peneliti tertarik untuk melakukan penelitian

tentang Pengaruh Kepuasan Kompensasi dan Disiplin

Kerja terhadap Kinerja Aparatur Pengelola Keuangan

Pada Universitas Syiah Kuala .

¡¢ £ ¡¤ ¥¦ § ¨

©ª «¬ ®¯ °¯ ¯ ± ²

Kinerja menunjuk kepada kadar pencapaian

tugas-tugas yang membentuk sebuah pekerjaan seseorang.

Kinerja merefleksikan seberapa baik karyawan memenuhi

persyaratan sebuah pekerjaan (Simamora, 2004:339).

Sedarmayanti (2007:311) mengungkapkan bahwa kinerja

berarti sebagai hasil kerja/kemampuan kerja yang

diperlihatkan seseoarang, sekelompok orang (organisasi)

atas suatu pekerjaan, pada waktu tertentu.

Keberhasilan suatu organisasi sangat dipengaruhi oleh

kinerja individu karyawannya. Setiap organisasi maupun

instansi akan selalu berusaha untuk meningkatkan kinerja

karyawan dengan harapan apa yang menjadi tujuan akan

tercapai.Sebagai salah satu unsur produksi, manusia

berkedudukan sama dengan unsur lainnya, seperti

teknologi dan biaya. Namun, manusia memiliki ciri unik,

memiliki kepribadian yang aktif, banyak menggunakan

intuisi, dinamis, bahkan sensitif dan sekaligus sebagai

pengelola dan atau pengguna dua unsur produksi tadi, yaitu

teknologi dan biaya untuk menghasilkan output tertentu.

Aparatur Pemerintah adalah pekerja yang digaji

pemerintah melaksanakan tugas-tugas teknis pemerintahan

melakukan pelayanan kepada masyarakat berdasarkan

ketentuan

yang

berlaku

(Setyawan,

2004:169).

Berdasarkan

pengertian

di

atas,

maka

aparatur

pemerintahan merupakan seseorang yang digaji oleh

pemerintah untuk melaksanakan tugas-tugas pemerintah

secara teknis dengan berdasarkan ketentuan yang

ada.Aparatur

suatu

instansi

pemerintahan

dalam

menjalankan tugasnya harus dilandasi dengan rasa penuh

tanggung jawab, agar terciptanya kualitas suatu kinerja

yang optimal yang dapat dirasakan langsung oleh

masyarakat pada umunya. Suatu instansi pemerintah tidak

akan

lepas

dari

aparatur

sebagai

pelaksana

penyelenggaraan pemerintahan.

Kinerja aparatur dalam pengelolaan keuangan dapat

dilihat dari pelayanan yang diberikan dan output yang

dihasilkan. Irawan (2000:588) menyatakan bahwa kinerja

(performance) adalah hasil kerja yang konkrit, dapat

diamati, dan dapat diukur. Artinya, kinerja merupakan hasil

kerja yang dicapai oleh pegawai dalam pelaksanaan tugas

yang berdasarkan ukuran dan waktu yang telah ditentukan.

Pada pengelolaan keuangan kinerja aparatur dapat diukur

selain dari pada output yang dihasilkan yaitu berupa

laporan keuangan juga ketepatan waktu yang sesuai

dengan jadwal yang ditetapkan, serta pencairan realisasi

anggaran dengan belanja. Kinerja aparatur dalam

pengelolaan keuangan dapat dinilai dari hasil kerja yang

telah dicapai oleh seorang pegawai dalam melaksanakan

tugas dan tanggung jawabnya sesuai dengan waktu yang

telah ditetapkan (Hairul, 2011).

©³´°¬«µ¯µª¶¯«©¬ ° ²¯µ¯ «©³´°¬«µ¯µª

·¸¸ ¹º» ¼½ ¹¾¹¿¿¹À

,

¿¹Á¾¹Â ¼Ã,

¿¹ÂÃÄÅÆÁ¼Ä¹Ç ¿Åºº ¹À ÈÉÊË Ì͹ÎÉË Ï ÌË ÐÑÒ ÌËÆÓÉ ÌË ÔÌËkedinasan yang apabila tidak ditaati atau dilanggar

dijatuhi hukuman disiplin. Pelanggaran disiplin adalah

setiap ucapan, tulisan, atau perbuatan PNS yang tidak

menaati kewajiban dan/atau melanggar larangan

ketentuan disiplin PNS, baik yang dilakukan di dalam

maupun di luar jam kerja. Hukuman dijatuhkan

kepada PNS karena melanggar peraturan disiplin PNS

sebagaimana yang diatur dalam PP nomor 53 tahun

2010. Disiplin yang dimaksud dalam PP nomor 53

tahun 2010 adalah kesanggupan PNS untuk menaati

kewajiban dan menghindari larangan yang ditentukan

dalam

Peraturan

Perundang-undangan

dan/atau

peraturan kedinasan yang apabila tidak ditaati atau

dilanggar dijatuhi hukuma disiplin.

Peraturan Pemerintah tentang disiplin PNS ini

antara lain memuat kewajiban, larangan,

dan

hukuman disiplin yang dapat dijatuhkan kepada PNS

yang

telah

terbukti

melakukan

pelanggaran.

Penjatuhan hukuman disiplin dimaksudkan untuk

membina PNS yang telah melakukan pelanggaran,

agar yang bersangkutan mempunyai sikap menyesal

dan berusaha tidak mengulangi dan memperbaiki diri

pada masa yang akan datang. Selain hal tersebut di

atas, bagi PNS yang dijatuhi hukuman disiplin

diberikan hak untuk membela diri melalui upaya

administratif, sehingga dapat dihindari terjadinya

kesewenang-wenangan dalampenjatuhan hukuman

disiplin.

Disiplin

kerja

pada

hakekatnya

adalah

menumbuhkan kesadaran bagi para pekerja untuk

melakukan tugas yang telah dibebankan, dimana

pembentukannya tidak timbul dengan sendirinya,

melainkan harus dibentuk melalui pendidikan formal

dan informal, serta motivasi yang ada pada setiap

aparatur harus dikembangkan dengan baik. Dengan

demikian semakin tingginya disiplin kerja pegawai

yang didukung oleh keahlian, upah atau gaji yang

layak, maka akan mempengaruhi aktivitas-aktivitas

dari instansi itu sendiri (Harlie, 2010).

üü

Pengaruh Kepuasan Kompensasi terhadap Kinerja

Aparatur

Kompensasi adalah sesuatu yang diterima oleh

karyawan sebagai bentuk balas jasa· atas pekerjaan

yang dilakukan. Bentuk kompensasi tersebut adalah:

reward; imbalan seperti uang pesangon, pensiun, uang

liburan, dan tunjangan karyawan; uang lembur;

promosi jabatan; tunjangan proteksi seperti asuransi

kecelakaan, asuransi kesehatan, dll. Galung (2009)

menemukan bahwa bahwa kepuasan kompensasi

berpengaruh terhadap kinerja auditor. Hairul (2010)

juga menemukan hal yang sama bahwa kepuasan

kompensasi berpengaruh terhadap kinerja aparatur.

Pengaruh Disiplin Kerja terhadap Kinerja

Faktor disiplin merupakan faktor yang menentukan

bagi kinerja sebuah organisasi. Tanpa disiplin karyawan

yang baik,sulit bagi organisasi perusahaan mencapai

hasil yang optimal. Disiplin kerja yang baik akan

sangat berpengaruh kepada kinerja pegawai

Harlie (2010) menemukan bahwa disiplin kierja

berpengaruh positif terhadap kinerja aparatur. Aparatur

yang menegakkan disiplin kerja yang baik akan

mampu menyelesaikan tugas-tugas yang diberikan

kepadanya. Sehingga tujuan dari organisasi akan

tercapai. Selanjutnya Wahyuningrum (2008) juga

menemukan bahwa disiplin kerja berpengaruh terhadap

-./0123

.

4563/78 93/ :;5<(

=>?@)

25;3 A0/0A5-3/ B3CD3 9.<.EF./ -0123 B01E0/;315C 701C393E -./0123 3E313751.

GHIJKLMHMNLOLPHKHQO

R0193< 31- 3 / <-0A3 -0 13/;-3 E0A.-.13/ 701<0B57

,

A3-315A5<3/C.E870<.<93F3AE0/0F.7.3/ ./. S3.75 T0E53<3/ -8AE0/ <3<. 93/ 9.<.EF./ -0123 <0U313 B01<3A3-

<3A3 A35E5/ E31<.3F B01E0/;315C 701C3 93E -./ 01233E313751E0/;0F8F3-053/;3/E393 V/.W01<.73<4S.3CT53F3.

XYZ[ \ YN Y]Y^ _Z _ `]

NJIaPQMHNLOLPHKHQO

b8E5F3<.93F3AE0/0F.7.3/./.393F3C<0F515CE0/;0F8F3 B3;.3/ -053/;3/ E393 c3-5F73<

,

b18;13A d@,

b18;13A b3<U343123/3,

V/.7T012393/T3/781b5<37:9A./.<713<. S3/;3939.V/.W01<.73<4S.3CT53F3B0125AF3C

?>e813/; 90/;3/ 10<E8/90/ E0/0F.7.3/ 7019.1.

?> R0/93C313 b0/;0F5313/b0AB3/7593/f>473gR0/93C313b0/;0F5313/ b0AB3/7593/?@813/;b075;3<b0/;0F8F33/:9A./.<713<. R0F3/23b0;3D3.93/?h

813/;E0/;0F8F3-053/;3/ E393 B3;.3/-053/;3/T3/781b5<37:9A./.<713<.V/<S.3C

.

ZLiOHiNLOjakIaPQO\QKQ

l0-/.- E0/;5AE5F3/ 9373 93F3A E0/0F.7.3/ ./. A0/;;5/3-3/ -50<.8/01S3/;9.B01.-3/F3/;<5/; -0E393 10<E8/90/S3/;9.7525

.

T50<.8/01393F3C93g731E0173/S33/ 70175F.< S3/; 70F3C 9.15A5<-3/ <0B0F5A/S3 S3/; 3-3/ 9.23D3B8F0C10<E8/90/,

B.3<3/S393F3A3F701/37.g23D3B3/ S3/;U5-5E20F3<(

40-313/,

=>>mne=).

[ILoQMHJOQPHMQMHpQoHQqLP ?

.

T0E53<3/T8AE0/<3<.(

rs

)

T0E53<3/ -8AE0/<3<. 393F3C 7./;-37 -0E53<3/ 701C393E <0A53B0/75- 10751/ B3.- g./3/<.3F A35E5/ /8/g./3/<.3FS3/;9.701.A3-31S3D3/-310/323<3S3/; 9.<5AB3/;-3/ -0 E015<3C33/

(

t31/3/.-,

=>>h).

T0E53<3/ -8AE0/<3<. 9.5-51 90/;3/ ./9.-3781 -8AE0/<3<. g./3/<.3F 93/ /8/ g./3/<.3F S3/; 9.5-51 90/;3/<-3F3F.-017F.A3E8./7.

=

.

d.<.EF./T0123(

ru)

d.<.EF./ -0123 25;3 93E37 9.90g./.<.-3/ <0B3;3. <5375 <.-3E A0/;C81A37.

,

A0/;C31;3.,

E375C,

93/ 7337 701C393EE0137513/-

E0137513/S3/; B01F3-5,

B3.- S3/; 70175F.< A35E5/ 7.93- 70175F.< <0173 <3/;;5E A0/23F3/-3/ 93/ 7.93- A0/;0F3- A0/01.A3 <3/-<. -<3/-<./S3 3E3B.F3 .3 A0F3/;;31 75;3< 93/ D0D0/3/;/S3 S3/; 9.B01.-3/ -0E393/S3(

43<718C39.D.1S8,

=>>?).

d.<.EF./-01239.5-517./;-37 -070E373/ D3-75 93/ 7./;-37 -0E375C3/ -0E393E0137513/S3/;9.5-5190/;3/<-3F3F.-017F.A3E8./7

.

@.

T./0123:E313751(

v)

T./0123 3E313751 393F3C C3<.F -0123 <0813/; E0-0123

,

<0B53CE18<0<A3/320A0/3735<537581;3/.<3<.<0U313 -0<0F515C3/,

9.A3/3 C3<.F -0123 701<0B57 C315< 93E37 9.75/25--3/B5-7./S3<0U313-8/-1.793/93E379.5-51(

9.B3/9./;-3/90/;3/<73/931S3/;70F3C9.70/75-3/).

w/9.-378193/3F375-51S3/;9.;5/3-3/393F3C7./;-37 -53F.73<C3<.F-0123,

7./;-37-53/7.73<C3<.F-0123,

7./;-37 -0A3AE53/ -0123 <3A3 93/ 7./;-37 ./.<.37.g(

x3CS5/./;15A,

=>>e).

yQOzQOjQONLOja{HQOGHIJKLMHM

|078903/3F.<.< S3/; 9.;5/3-3/ 93F3A E0/0F.7.3/ ./. 393F3C A07890 3/3F.<.< 10;10<. F./.01 B01;3/93

(

A5F7.EF0 10;10<<.8/ 3/3FS<.<)

S3/; A015E3-3/ <5375 70-/.- 5/75-A0/20F3<-3/ 93/ A0/;52. E0/;315C W31.3B0F ./90E0/90/ 701C393EW31.3B0F90E0/90/(

}./9,

073F.

=>??n?=>).

|07890 9373S3/;9.;5/3-3/9373E1.A01

,

5/75-A0/;3/3F.<.<9373 93E37 9.F3-5-3/ <070F3C A0F3F5. 73C3E E0A.F.C3/ 93/ E0/;5AE5F3/937393F3AB0/75--50<.8/01S3/;70F3C9..<. 8F0C10<E8/90/-0A59.3/9.-53/7.737.g-3/701F0B.C93C5F5 <0C./;;3 A0/;C3<.F-3/ 3/;-3-

3/;-3 S3/; <0F3/257/S3 9.8F3C93/9.3/3F.<.<90/;3/A0/;;5/3-3/E18;13A4b44

(

4737.<7.U3Fb3U-3;048U.3F4U.0/U0)

W01<.?e.

>.

|890F 3/3F.<.<10;10<.S3/;9.;5/3-3/ 93F3A B0/75-E01<3A33/<0B3;3.B01.-57n

~

+

ss+

u u

+

T07013/;3/n

v T./0123:E313751

= Konstanta

1 2

= Koefisien Regresi

X

1

= Kepuasan Kompensasi

X

2

= Disiplin Kerja

= error term

Uji validitas dilakukan untuk mengukur konsep tertentu

yang ingindiukur atau apakah kita mengukur konsep yang

tepat dan keandalan dengan stabilitas dan konsistensi

pengukuran serta untuk menguji seberapa baik suatu

instrumen yang dibuat (Sekaran dan Bougie, 2010). Teknik

pengujian validitas menggunakan teknik korelasi Product

Moment dari Pearson dengan tingkat signifikansi 5% untuk

mengetahui keeratan pengaruh antara variabelbebas

dengan variabel terikat dengan cara mengkorelasikan

antara skor item pertanyaan terhadap skor total. Apabila

nilai total Pearson Correlation > 0,3 atau probabilitas

kurang dari 0,05 maka item tersebut valid (Arikunto,

2006).

,

,

Apabila Cronbach s Alpha memiliki nilai lebih besar

dari 0,60, maka pada umumnyareliabilitas yang nilai r

kurang dari 0,6 dikatakan kurang reliabel, antara 0,6

sampai 0,8 adalah cukup reliabel, dan di atas 0,8 suatu

instrument dikatakan baik (Sekaran dan Bougie, 2010).

Dari hasil print out SPSS versi 18.akan dapat dilihat dari

Corrected Item-Total Correlation. Jika nilai rhitung< dari

rtabel, maka nomor item tersebut tidak valid, sebaliknya

jika nilai rhitung> dari rtabel, maka nomor item tersebut

dinyatakan valid dan dapat digunakan untuk analisis

selanjutnya.Bagi nomor item yang tidak valid, maka nomor

item yang memiliki nilai rhitung yang paling kecil

dikeluarkan.

¾ ¿À Á¿ ÿÂÁÀÁÀÄ ¿ÃÅ Æ Ç È¿¾ ¿À¿Ã

ÉÊ ËÊ ÌÍ Î ËÏ ÐÍÏÌÑÎÐÒÓ Ô ÕÎ Ô

Karakteristik responden dari jenis kelamin dapat

dijelaskan bahwa sebanyak 59 atau 54,6% berjenis

kelamin laki-laki dan 49 atau 45,4% berjenis kelamin

perempuan. Dilihat dari usia dapat dijelaskan bahwa

sebanyak 1 atau 0,9% berusia 18-30 tahun, 45 atau 41,7%

berusia 31-40 tahun, 49 atau 45,4% berusia 41-50 tahun

dan 13 atau 12% berusia lebih dari 50 tahun.

Berdasarkan pendidikan terakhir dapat dijelaskan

bahwa sebanyak 18 atau 16,7% SMU, 18 atau 16,7% D3,

50 atau 46,3% Sarjana dan 22 atau 20,4% Pasca Sarjana

atau Doktor. Dari masa kerja dapat dijelaskan bahwa

sebanyak 1 atau 0,9% sampai dengan 5 tahun, 37 atau

34,3% 6-10 tahun, 29 atau 26,9% S11-15 tahun dan 41 atau

38% lebih dari 15 tahun.

Berdasarkan golongan kepangkatan dapat dijelaskan

bahwa sebanyak 19 atau 17,6% golongan II, 84 atau

77,8% golongan III dan 5 atau 4,6% golongan IV. Dari

latar belakang pendidikan dapat dijelaskan bahwa

sebanyak 14 atau 13% berpendidikan akuntansi dan 94

atau 87% berpendidikan selain akuntansi.

ÀÍÊÍÏÐÍÏÌÄÎÐÌËÏÒÍÏÖ

Statistik deskriptif berguna untuk memberikan

gambaran atau deskripsi atas variabel-variabel yang

digunakan dalam penelitian ini. Adapun variabel yang

digunakan kepuasan kompensasi dan disiplin kerja sebagai

variabel bebas (X) serta kinerja aparatur sebagai variabel

terikat (Y). Tabel 4.2 menunjukkan nilai statistik deskriptif

dari masing-masing variabel.

Disiplin Kerja

108 2,00

5,00

3,9884

,68135

Kinerja

Aparatur

108 1,80

5,00

4,0741

,68062

Valid N

(listwise)

108

Nilai N menunjukkan jumlah data sebanyak 108 data.

Nilai minimum menunjukkan nilai terendah atau terkecil

dari deretan data dalam suatu variabel. Nilai minimum

untuk variabel kepuasan kompensasi adalah sebesar 2,13,

variabel disiplin kerja sebesar 2,00, dan variabel kinerja

aparatur sebesar 1,80.

Nilai maksimum menunjukkan nilai tertinggi atau

terbesar dari deretan data dalam suatu variabel. Nilai

maksimum untuk variabel kepuasan kompensasi adalah

sebesar 4,88, variabel disiplin kerja sebesar 5,00, dan

variabel kinerja aparatur sebesar 5,00.

Nilai mean menunjukkan nilai rata-rata data dalam

suatu variabel. Nilai mean untuk variabel kepuasan

kompensasi adalah sebesar 3,90, variabel disiplin kerja

sebesar 3,99 dan variabel kinerja aparatur sebesar 4,07.

Nilai standartd deviation menunjukkan nilai dispersi

atau tingkat penyebaran rata-rata data dalam suatu variabel.

Nilai standar deviasi untuk variabel kepuasan kompensasi

adalah sebesar 0,609, variabel displin kerja sebesar 0,681

dan variabel kinerja aparatur sebesar 0,680.

Berdasarkan Tabel 2, dapat dijelaskan bahwa untuk

pernyataan pertama, tempat saudara bekerja

struktur

sistem penggajian dengan penggolongan yang jelas untuk

setiap tingkatan kepangkatan pegawai sangat penting

ùúùûúüýþúÿ þ ü

-

ü úúü,

.

þditetapkan oleh unit kerja memperoleh nilai rata-rata

sebesar 3,93. Hal ini menunjukkan bahwa responden

menjawab setuju pada pernyataaan tersebut. Pernyataan

kedelapan, peraturan tersebut

mempermudah dan

membantu Saudara dalam mengerjakan pekerjaan

memperoleh nilai rata-rata sebesar 3,94. Hal ini

menunjukkan bahwa responden menjawab setuju pada

pernyataaan tersebut. Untuk seluruh item pernyataan

disiplin kerja memperoleh nilai rata-rata sebesar 3,99.

Untuk seluruh item pernyataan disiplin kerja masuk dalam

kategori baik.

%& ' ()* +, (-(..(/

,

.(0-(1 +2,

.(123450+3(6 .4)) (/ 789: ;<(=8: > ;: ?@A ;:5B8 ;: C;: JKLMNOPOOM bKPQcO,

dKbKLeOOM NOMc fOghOLO bKLeObOM hOROi iKMcKRjRO bKgOMcOM SOLgf hOdOP hQdKLPOMccgMceOUOVbOM fKROiO fOPg dKLQjhK PKLPKMPg iKidKLjRKS MQROQ LOPO-

LOPO fKVKfOL [,

_X.

kOR QMQ iKMgMegbbOM VOSUO LKfdjMhKM iKMeOUOV fKPgeg dOhO dKLMNOPOOOM PKLfKVgP.

JKLMNOPOOM bKKidOP,

fOghOLO iKidgMNOQ dKiOSOiOM PKMPOMc ObgMPOMfQ hOM iOidg VKbKLeO fOiO hKMcOM dKcOUOQ NOMc ROQMMNO hOROi iKMNKRKfOQbOM dKbKLeOOM NOMc hQVKVOMbOM jRKS OPOfOM iKidKLjRKS MQROQ LOPO-

LOPO fKVKfOL [,

Y[.

kOR QMQ iKMgMegbbOM VOSUO LKfdjMhKM iKMeOUOV fKPgeg dOhO dKLMNOPOOOMPKLfKVgP.

JKLMNOPOOMbKRQiO

,

dLjfKfdKMlOQLOMhOMOSOLgfhOdOP hQRObfOMObOMfKlOLOlKdOPhOMPKdOPiKidKLjRKSMQROQLOPO -LOPOfKVKfOL[,

Y`.

kORQMQ iKMgMegbbOMVOSUOLKfdjMhKM iKMeOUOVfKPgegdOhOdKLMNOPOOOMPKLfKVgP.

mMPgbfKRgLgS QPKidKLMNOPOOMbQMKLeOOdOLOPgLiKidKLjRKSMQROQLOPO-

LOPO fKVKfOL [,

_`.

mMPgb fKRgLgS QPKi dKLMNOPOOM bQMKLeO OdOLOPgLiOfgbhOROibOPKcjLQVOQb.

Hasil Pengujian Instrumen

kOfQRmeQnORQhQPOfoKLhOfOLbOM pOVKR\ hOdOPhQeKROfbOMVOSUOqOLQOVKR bKdgOfOM bjidKMfOfQ

,

hQfQdRQM bKLeO hOM bQMKLeO OdOLOPgL iKidKLjRKS MQROQ LSQPgMc RKVQS VKfOL hOLQ _,

Z__.

kOR QMQ iKMgMegbbOM VOSUO fKigO qOLOVKR hQMNOPObOM qORQh hOM hOdOP hQRObgbOM dLjfKf fKROMegPMNO.

kOfQRmeQWKRQOVQRQPOfo K Lh OfOL bOM p OVKR ] h Od OP hQe KROf bOM VOS UO q OLQOVKR bK d gOf O M bjidK M f OfQ rhQfQdRQM bK L eO

,

h OM bQM K LeO Od O LOPgL iKidKLjRKS MQRO ORdSO hQOM P OLO RKV Q S VKfOL h OLQ _.

^_ _.

sK Mc OM hKiQbQOM dKMcgb g LOM LKRQOV Q RQP O f PK LSOh Od f K igO q OLQOVKR dKMKRQPQOM iKMgM egb bOM d KMcg bgLO M bK OM h OROM iKiKM gSQbLKhQVQRQP O fCronbach Alpha

.

Tabel 5

oKLhOfOLbOM pOVKR ` hOdOP hQPgRQf dKLfOiOOM LKcLKfQ RQMQKLVKLcOMhOfKVOcOQVKLQbgP

Y= 1,184+0,415X1+0,319X2+

üý ü þÿ þþþ

,

þþ,

þ þ ÿÿ þ þ ¡

.

¢££¤.

¥¦ § § ¨©¨ª «¬¨§ ® «¬¯°¨« ,

«¬¨§±§ ²¬© «¬°,

«¬¨§¥±§«¬¦§®«¬¨§ ±§ ³¨¬´ § ®¬ª«¬¨§«µ¯¬§§.

¶·¸¹º».

¼µ¦.

½,

¾µ.

¢¿À¤Á-

À½¤.

§ ©¨

,

Â.

³.

Ã.

¢££Ä.

ÅÆÆÇÈn

m

Èn

»ber Daya

u

m

Manusia.

É¡±¿ÃÊ

²¨¯ ¥¡§

.

ËÌ

,

Ã.

¢£££.

Manajemen Sumber Daya Manusia.

Jakarta

¿³ÊË¥LAN Press.

Luthans, F. 2006. Perilaku Organisasi.Edisi Bahasa

Indonesia, Yogyakarta: Andi.

Mangkunegara, A. A. Anwar Prabu. 2008.

Manajemen

Sumber Daya Manusia Perusahaan

. Bandung:

Remaja Rosdakarya.

---, A. A. Anwar Prabu. 2001.

Manajemen

Sumber Daya Manusia Perusahaan

. Bandung:

Remaja Rosdakarya.

Mathis, R.L & Jackson J.H. 2001,

Manajemen Sumber

Daya Manusia

, Buku I Salemba Empat, Jakarta.

Martoyo, S. 1999.

Manajemen Sumber Daya Manusia

.

Yogyakarta: BPFE.

Mondy, R. W & Robert, M. N. 1993.

Human Resource

Management

. Massachusetts: Allyn and Bacon.

Purnomo, D. 2003. Hubungan Pelatihan dengan

Pengalaman Kerja dengan Kompetensi Sumber Daya

Manusia Perancang Peraturan Perundang-undangan

pada Ditjen Peraturan Perundang-Undangan.

Tesis

.

Jakarta: UniversitasIndonesia.

Republik Indonesia.

Undang-Undang No.5 Tahun 2014

tentang Aparatur Sipil Negara

---, 2013.

ÍÎÏÐÑÒÏÐÓ ÍÏÎÔÕÖÎÓ ×ØÙØÏ88 Tahun 2013

tentang Remunerasi/Tunjangan

Kinerja

---,

2013.

Peraturan

Menteri

Pendidikan dan Kebudayaan Republik Indonesia

Nomor 107

tentang Tunjangan Kinerja Bagi Pegawai

di Lingkungan Kementerian Pendidikan dan

Kebudayaan.

---, 2010.

Peraturan

Pemerintah

Nomor 53

tentang Disiplin Pegawai Negri Sipil.

Rivai, V. 2004,

Manajemen Sumber Daya Manusia

Untuk Perusahaan

, Jakarta: Grafindo

Sastrohadiwiryo, S. 2001

. Manajemen Tenaga Kerja

Indonesia

.

Pendekatan

Administratif

dan

Operasional

. Bandung: PT. BumiAksara.

Schuler, R.S & Jackson, S.E.. 1999.

Manajemen Sumber

Daya Manusia: menghadapi Abad Ke-21

. Jilid 2.

Jakarta: Erlangga.

Sedarmayati. 2007.

Sumber Daya Manusia, Produktivitas

Kerja

. Bandung: Mandar Maju.

Sekaran, U. 2006.

Research Methods for Business

, Edisi 4

buku 1, Terjemahan Yon, Kwan. Jakarta: Salemba

Empat.

---, U. 2006.

Research Methods for Business

, Edisi 4

buku 2, Terjemahan Yon, Kwan. Jakarta: Salemba

Empat

Setyawan, S. D. 2004.

Manajemen Pemerintahan

Indonesia

. Jakarta: Penerbit Djambatan.

Simamora, H. 2004.

Manajemen Sumber Daya Manusia

.

Yogyakarta: STIE YKPN.

Sugiyono. 2009.

Metode Penelitian Kuantitatif Kuanitatif

dan R&D

. Alfabeta: Bandung

Suzanto, B & Agus, M. Pengaruh Budaya Organisasional,

Disiplin Kerja, dan Motivasi terhadap Kinerja Aparat

Kecamatan Batujajar Kabupaten Bandung.

Jurnal

Ekonomi, Bisnis & Enterpreneurship

.

Vol.7(1):20-19.

Unaradjan, D. 2003.

Manajemen Disiplin

. Jakarta: PT.

Gramedia Widiasarana Indonesia.

ÚÛ ÜÝÞ ßà á â ãâä Û åÞæ à Üä Þ Üâ ã åÞ ÜÞ ç Û åÛ Ü

äÛßáÞèÞ Ú æãÜÛ ßç Þ åÞÜÞç Û ßãÞé

êâ ëìí î ï ð í ð éñ ò ó ð ô ð æ ñ ìð õ ô ðõ

M

î ö÷ø èîB

ðõ í ðA

ù ñ úûRAHMAH YULIANTI

1

, KHAIRUNA

2

1,2

Fakultas Ekonomi Akuntansi Universitas Serambi Mekkah Banda Aceh

(

[email protected]

;

[email protected]

)

Hp. 085260022613; 08126904447

The purpose of this study was to find whether the management accounting system affect the managerial

performance of microfinance institutions (MFIs) in Banda Aceh. Management accounting systems have an

indicator that Broad Scope, Timeliness, Aggregafion, dan Integration. While managerial performance

indicators that have staffing, planning, supervising, representing, investigating, coordinating, negotiating, dan

evaluating. The population in this study is MFI managers in Banda Aceh. Selection of the sample using census

techniques and criteria in order to obtain 13 MFIs. Analysis of the data used is the linear regression analysis

using SPSS. Data obtained from the distribution of questionnaires to respondents who are managers, which

consists of general manager, operations manager, manager of credit / financing and unit manager. The results

of this study found the accounting system management significantly influence the performance of managers in

microfinance institutions (MFIs) in Banda Aceh. The results also showed that the value of R Square of 0.571

explaining that in this regression model accounting systems management capabilities in explaining the

performance of managers of 57.1% and the remaining 42.9% is explained by other variables. The results of the

regression equation in this study amounted to 84%. Results of regression coefficient of 84.9%. As for testing

the hypothesis (t> t table) then the t test results in this study amounted to (3.825> 1.770) with a significant

0.00, this result states that management accounting systems have a significant effect on the performance

manjer on Micro Finance Institutions (MFIs) in Kota Banda Aceh.

üý

y

þÿ ýý ÿy

ý,

ý ý ÿ ý,

ÿ ý ÿ