ABSTRAK

ANALISIS KINERJA KEUANGAN PEMERINTAH DAERAH KABUPATEN GUNUNGKIDUL

PERIODE 2009-2012

Epifani Rima De Villanova NIM : 102114013 Universitas Sanata Dharma

Yogyakarta 2015

Anggaran Pendapatan dan Belanja Daerah merupakan bentuk pertanggung jawaban pemerintah kepada masyarakat, serta salah satu instrumen kebijakan yang dipakai sebagai alat untuk meningkatkan pelayanan umum dan pembangunan daerah. Dalam pembangunan daerah, Anggaran Pendapatan dan Belanja Daerah mempunyai peranan penting, sehingga pemerintah daerah perlu mengetahui tingkat kemampuan keuangan daerah.

Tujuan dari penelitian ini adalah untuk mendiskripsikan data hasil perhitungan rasio keuangan dan mengevaluasi perkembangan kinerja keuangan Pemerintah Daerah Kabupaten Gunungkidul periode 2009-2012. Penelitian ini menggunakan data sekunder dan teknik pengumpulan data yang digunakan dalam penelitian ini adalah dengan menggunakan metode dokumentasi. Analisis data dilakukan dengan menghitung rasio kemampuan keuangan daerah, meliputi: rasio kemandirian, rasio efektivitas, rasio efisiensi, rasio aktivitas dan rasio pertumbuhan.

Hasil penelitian ini menunjukkan kinerja keuangan pemerintah daerah Kabupaten Gunungkidul sudah cukup baik. Tetapi tingkat kemandirian masih sangat rendah di bawah 10%.

ABSTRACT

FINANCIAL ANALYSIS PERFORMANCE OF THE GOVERNMENT OF GUNUNGKIDUL REGENCY FOR THE PERIOD 2009-2012

Epifani Rima De Villanova 102114013

Sanata Dharma University Yogyakarta

2015

Revenue and Expenditure Budget is regional government’s responsibility to the community and one of the policy instrument that is used as a tool to improve public services and regional development. In regional development, revenue and Expenditure Budget has the most important effect to the government to enhance their financial condition.

The research was aimed to describe the financial condition from the ratios of financial perfomance of the government of Gunungkidul for the period 2009-2012. The research used secondary data and the data collecting technique was documentation. Data analysis was done using ratio of financial ability such as self-sufficiency ratio, effectiveness ratio, efficiency ratio, ratio of activity and growth ratio.

The result of this research showed that the financial performance of the government state Gunungkidul has been quite good. However the level of self-sufficiency is very low with the ratio under 10%.

PERIODE 2009-2012

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Epifani Rima De Villanova NIM :102114013

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

ANALISIS KINERJA KEUANGAN PEMERINTAH DAERAH KABUPATEN GUNUNGKIDUL

PERIODE 2009-2012 SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Epifani Rima De Villanova NIM :102114013

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN KAMPUS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Epifani Rima De Villanova

Nomor Mahasiswa : 102114013

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul: “Analisis Kinerja Keuangan Pemerintah Daerah Kabupaten Gunungkidul Periode 2009-2012” beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikan di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya

Dibuat di Yogyakarta

Pada tanggal 30 April 2015

Yang menyatakan

PERSEMBAHAN

Skripsi ini saya persembahkan kepada :

Tuhan Yesus dan Bunda Maria. Terimakasih atas segala berkatMu

serta kelancaran yang senantiasa Engkau berikan kepada saya,

sehingga saya dapat menyelesaikan skripsi ini dengan baik.

Kedua Orang tua saya Bapak Fransiscus Xaverius Suyanto dan Ibu

Yuliana Sumarni. Terimakasih telah memberikan semangat,

dukungan, kasih saying dan doa kalian yang tak penah habis.

Terimakasih selalu memberikan yang terbaik untuk saya hingga saat

ini, maaf saya tidak lulus tepat waktu dan sudah membuat kalian

menunggu.

Kakakku Hevi De Villanova dan adikku Merlin Tria De Villanova,

terimakasih selalu memberiku semangat, dukungan dan selalu

menghiburku disaat aku merasa lelah.

Stevanus Jurid Gustara, terimakasih atas waktu yang selalu diberikan.

Selalu menemani saya, selalu memberi semangat, membuat saya

tertawa dan terimakasih atas doamu.

Saudara-saudariku Arimbi Dian Pramudia Wardani, Veronica Kunthi

Lestari, Antonia Angelin Hardiana, Yulius Septrian Wisnugroho

(Ninot) yang selalu memberi semangat, menghibur saya membuat

Sahabat-sahabatku yang selalu memberi dukungan yang luar biasa.

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul :

ANALISIS KINERJA KEUANGAN PEMERINTAH DAERAH KABUPATEN GUNUNGKIDUL

PERIODE 2009-2012

Dan dimajukan untuk diuji pada tanggal 29 Mei 2015 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam, skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 8 Juni 2015 Yang Membuat Pernyataan

KATA PENGANTAR

Puji dan syukur dan terimakasih kepada Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terimakasih yang tak terhingga kepada :

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D selaku rector Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis

2. Dr. H. Herry Maridjo, M.Si sekalu dekan Fakultas Ekonomi yang telah membantu dan memberikan kesempatan kepada penulis untuk menyelesaikan skripsi ini

3. Kepala Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma Drs. YP. Supardiyono, M.Si.,Akt.

4. Drs. Yusef Widya Karsana, M.Si.,Ak.,QIA.,CA selaku Pembimbing I yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini 5. Bapak A. Diksa Kuntara, S.E., MFA.,QIA dan Ibu Dr. Fr. Reni Retno

6. Dosen-dosen dan seluruh staf sekretariat Fakultas Ekonomi yang telah memberi pelayanan yang baik sehingga dapat memperlancar penulisan skripsi ini.

7. Ibu H. Badingah S.H selaku Bupati Pemerintah Kabupaten Gunungkidul yang telah memberikan ijin untuk melakukan penelitian. Dan segenap staff karyawan Pemerintah Daerah Kabupaten Gunungkidul yang telah banyak membantu dengan mencarikan data yang dibutuhkan.

8. Kedua Orangtua bapak Fransiscus Xaverius Suyanto dan Ibu Yuliana Sumarni, kakak dan adik yang peduli pada saya dan banyak mendorong dan mendoakan saya hingga skripsi ini dapat selesai.

9. Sahabat dan teman-teman yang selalu memberikan bantuan dan semangat. 10.Semua pihak yang telah membantu dalam penulisan skripsi ini yang tidak

dapat saya sebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 30 April 2015

DAFTAR ISI

Halaman

HALAMAN JUDUL……… ... i

HALAMANAN PERSETUJUAN PEMBIMBING……… ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN PUBLIKASI……… ... iv

HALAMAN PERSEMBAHAN ... v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS……… ... vii

HALAMAN KATA PENGANTAR……… ... viii

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR TABEL ... xiii

ABSTRAK……… ... xiv

ABSTRACT……… ... xv

BAB I PENDAHULUAN ……….. . 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penulisan ... 5

BAB II LANDASAN TEORI

A. Pengertian Laporan Keuangan Daerah ... 8

B. Pengertian Keuangan Daerah ... 10

C. Komponen Laporan Keuangan ... 11

D. Tujuan Laporan Keuangan Pemerintah Daerah ... 13

E. Pengguna Laporan Keuangan ... 15

F. Karakteristik Kualitatif Laporan Keuangan ... 16

G. Rasio Keuangan ... 18

H. Kinerja Keuangan Daerah ... 20

I. Pendapatan Asli Daearah (PAD) ... 20

BAB III METODE PENELITIAN... 24

A. Objek Penelitian ... 24

B. Jenis Data ... 24

C. Sumber data ... 25

D. Teknik Pengumpulan Data ... 25

E. Metode Analisis Data ... 25

BAB IV GAMBARAN UMUM KABUPATEN GUNUNGKIDUL ... 33

BAB V ANALISIS DAN PEMBAHASAN ... 42

A. Analisis Data ... 42

B. Evaluasi Kinerja Keuangan Daerah Kabupaten Gunungkidul ... 56

A. Kesimpulan ... 66

B. Saran ... 67

DAFTAR PUSTAKA ... 69

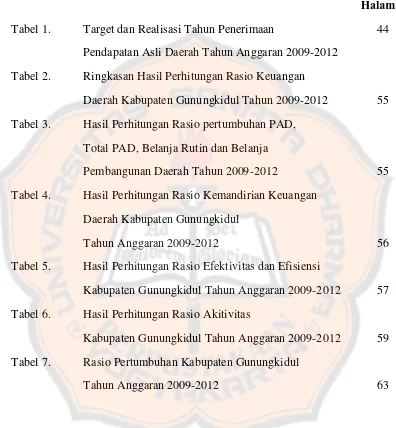

DAFTAR TABEL

Halaman Tabel 1. Target dan Realisasi Tahun Penerimaan 44

Pendapatan Asli Daerah Tahun Anggaran 2009-2012 Tabel 2. Ringkasan Hasil Perhitungan Rasio Keuangan

Daerah Kabupaten Gunungkidul Tahun 2009-2012 55 Tabel 3. Hasil Perhitungan Rasio pertumbuhan PAD,

Total PAD, Belanja Rutin dan Belanja

Pembangunan Daerah Tahun 2009-2012 55 Tabel 4. Hasil Perhitungan Rasio Kemandirian Keuangan

Daerah Kabupaten Gunungkidul

Tahun Anggaran 2009-2012 56

Tabel 5. Hasil Perhitungan Rasio Efektivitas dan Efisiensi

Kabupaten Gunungkidul Tahun Anggaran 2009-2012 57 Tabel 6. Hasil Perhitungan Rasio Akitivitas

Kabupaten Gunungkidul Tahun Anggaran 2009-2012 59 Tabel 7. Rasio Pertumbuhan Kabupaten Gunungkidul

ABSTRAK

ANALISIS KINERJA KEUANGAN PEMERINTAH DAERAH KABUPATEN GUNUNGKIDUL

PERIODE 2009-2012

Epifani Rima De Villanova NIM : 102114013 Universitas Sanata Dharma

Yogyakarta 2015

Anggaran Pendapatan dan Belanja Daerah merupakan bentuk pertanggung jawaban pemerintah kepada masyarakat, serta salah satu instrumen kebijakan yang dipakai sebagai alat untuk meningkatkan pelayanan umum dan pembangunan daerah. Dalam pembangunan daerah, Anggaran Pendapatan dan Belanja Daerah mempunyai peranan penting, sehingga pemerintah daerah perlu mengetahui tingkat kemampuan keuangan daerah.

Tujuan dari penelitian ini adalah untuk mendiskripsikan data hasil perhitungan rasio keuangan dan mengevaluasi perkembangan kinerja keuangan Pemerintah Daerah Kabupaten Gunungkidul periode 2009-2012. Penelitian ini menggunakan data sekunder dan teknik pengumpulan data yang digunakan dalam penelitian ini adalah dengan menggunakan metode dokumentasi. Analisis data dilakukan dengan menghitung rasio kemampuan keuangan daerah, meliputi: rasio kemandirian, rasio efektivitas, rasio efisiensi, rasio aktivitas dan rasio pertumbuhan.

Hasil penelitian ini menunjukkan kinerja keuangan pemerintah daerah Kabupaten Gunungkidul sudah cukup baik. Tetapi tingkat kemandirian masih sangat rendah di bawah 10%.

ABSTRACT

FINANCIAL ANALYSIS PERFORMANCE OF THE GOVERNMENT OF GUNUNGKIDUL REGENCY FOR THE PERIOD 2009-2012

Epifani Rima De Villanova 102114013

Sanata Dharma University Yogyakarta

2015

Revenue and Expenditure Budget is regional government’s responsibility to the community and one of the policy instrument that is used as a tool to improve public services and regional development. In regional development, revenue and Expenditure Budget has the most important effect to the government to enhance their financial condition.

The research was aimed to describe the financial condition from the ratios of financial perfomance of the government of Gunungkidul for the period 2009-2012. The research used secondary data and the data collecting technique was documentation. Data analysis was done using ratio of financial ability such as self-sufficiency ratio, effectiveness ratio, efficiency ratio, ratio of activity and growth ratio.

The result of this research showed that the financial performance of the government state Gunungkidul has been quite good. However the level of self-sufficiency is very low with the ratio under 10%.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Provinsi Daerah Istimewa Yogyakarta merupakan salah satu daerah tujuan wisata di Indonesia yang menawarkan berbagai macam obyek wisata baik obyek wisata alam, wisata pantai maupun wisata budaya. Salah satu daerah tujuan wisata di Daerah Istimewa Yogyakarta yang kaya akan obyek dan daya tarik wisata tersebut adalah Kabupaten Gunungkidul. Perkembangan kawasan wisata dan kebudayaan di kabupaten Gunungkidul memiliki peranan penting karena sektor ini merupakan sektor yang bisa diandalkan mengingat di daerah kabupaten Gunungkidul terdapat berbagai macam obyek wisata yang sangat menarik, terutama wisata pantai yang terkenal dengan pasir putihnya.

bergerak pada bidang jasa seperti persewaan payung dan tikar di pantai-pantai, jasa parkir dan juga jasa pemandu wisata yang sangat dibutuhkan oleh para wisatawan agar liburan mereka lebih menarik.

Perkembangan sektor pariwisata ini diharapkan mampu mendukung perkembangan pembangunan daerah dengan cara usaha ekonomi daerah Kabupaten Gunungkidul, serta pemberdayaan dan peningkatan kesejahteran masyarakat terlebih masyarakat sekitar kawasan wisata yang mempunyai kontribusi terhadap perkembangan kawasan wisata dan memberi kontribusi yang besar bagi pendapatan daerah. Pendapatan asli daerah secara otomatis meningkat pesat. Meningkatnya pendapatan asli daerah ini akan menjadi tanggung jawab yang besar bagi pemerintah didalam mengelola laporan keuangan Kabupaten Gunungkidul, karena seperti yang dijelaskan di atas peningkatan pendapatan asli daerah tidak jauh dari kontribusi masyarakat sekitar kawasan wisata, maka pemerintah juga harus mempertanggung jawabkan apa yang telah masyarakat berikan untuk pengembangan kawasan wisata tersebut. Salah satu bentuk pertanggung jawaban pemerintah mungkin dapat dilihat dari tingkat kesejahteraan masyarakat di sekitar kawasan wisata.

analisis laporan keuangan adalah untuk memberikan dasar pertimbangan yang lebih baik dan sistemastis dalam memprediksi kinerja perusahaan atau pemerintah daerah di masa lalu dan di tahun yang akan datang.

Tujuan analisis laporan keuangan adalah menyediakan informasi mengenai posisi keuangan dan perubahan dalam posisi keuangan suatu perusahaan atau pemerintah daerah yang berguna bagi para penggunanya untuk membuat keputusan. Untuk memahami informasi laporan keuangan, analisis laporan keuangan sangat dibutuhkan. Salah satu analisis untuk membuat perencanaan dan pengendalian keuangan yang baik adalah dengan melakukan analisis rasio keuangan. Menurut Riyanto (2001:329) rasio keuangan adalah ukuran yang digunakan dalam interpretasi dan analisis laporan finansial suatu perusahaan. Pengertian rasio itu sebenarnya hanyalah alat yang dinyatakan dalam arithmatical terms yang dapat digunakan untuk menjelaskan hubungan antara dua macam data

financial. Bagi pemerintah daerah hasil analisis laporan keuangan ini dapat digunakan untuk membuat perencanaan, pengkoordinasian, pengawasan serta pengambilan keputusan. Selain pihak internal, analisis laporan keuangan juga sebagai bentuk pertanggung jawaban kepada publik (masyarakat) dan sebagai alat untuk memonitor dan menilai efisiensi kinerja yang memungkinkan bagi pihak eksternal untuk menilai efektifitas dan efisiensi penggunaan sumber daya.

semakin cerdas untuk menuntut adanya transparansi. Pemerintah pusat maupun daerah dituntut lebih terbuka dalam memberikan informasi yang terkait dengan aktivitas pengelolaan sumber daya publik kepada pihak-pihak yang membutuhkan informasi. Transparansi pengelolahan keuangan pemerintah daerah merupakan tuntutan publik yang harus diterima secara positif. Dengan dilakukannya transparansi tersebut publik akan memperoleh informasi yang aktual dan faktual, sehingga masyarakat dapat menggunakan informasi tersebut untuk membandingkan kinerja keuangan yang dicapai dengan yang direncanakan, menilai ada tidaknya unsur korupsi dan manipulasi dalam perencanaan dan pelaksanaan anggaran, menentukan tingkat kepatuhan perundangan yang terkait dan mengetahui hak dan kewajiban masing-masing pihak, yaitu pemerintah dengan masyarakat dan dengan pihak lain yang terkait.

Dalam penelitian ini, Kabupaten Gunungkidul menjadi objek yang akan diteliti. Salah satu alat untuk menganalisis kinerja keuangan pemerintah daerah adalah dengan melakukan analisis rasio keuangan terhadap APBD yang telah ditetapkan dan dilaksanakan (Halim, 2002:126). Beberapa rasio keuangan yang dapat digunakan untuk mengukur akuntabilitas pemerintah daerah yaitu rasio kemandirian keuangan daerah, rasio efektivitas dan efisien keuangan daerah, rasio aktivitas, dan rasio pertumbuhan.

dalam penelitian ini dengan judul “Analisis Kinerja Keuangan Pemerintah Daerah Kabupaten Gunungkidul Periode 2009-2012”

B. Rumusan Masalah

Berdasarkan latar belakang di atas, masalah yang dapat dirumuskan oleh penulis adalah : “Bagaimana perkembangan kinerja keuangan Pemerintah Daerah Kabupaten Gunungkidul selama periode 2009-2012 berdasarkan indikator analisis rasio kemandirian keuangan daerah, rasio efektivitas dan efisiensi keuangan daerah, rasio aktivitas, dan rasio pertumbuhan?”

C. Tujuan Penelitian

Tujuan yang ingin dicapai adalah “Untuk mengetahui perkembangan kinerja keuangan Pemerintah Daerah Kabupaten Gunungkidul periode 2009-2012 dengan menggunakan indikator rasio keuangan pada APBD”

D. Manfaat Penulisan

1. Bagi Pemerintah Kabupaten Gunungkidul

perbaikan kinerja keuangan pemerintah daerah di masa yang akan datang.

2. Bagi Pembaca

Penelitian ini dapat memberikan tambahan pengetahuan kepada para pembaca dan dapat juga digunakan sebagai referensi yang akan berguna terutama dalam penelitian di masa yang akan datang.

3. Bagi Penulis

Menambah wawasan penulis mengenai rasio-rasio yang di gunakan dalam menganalisis laporan keuangan terhadap APBD untuk mengetahui kinerja pemerintah daerah. Selain itu penelitian ini merupakan sarana yang baik bagi penulis untuk mempraktekkan teori dan pengetahuan yang diperolah di bangku kuliah.

E. Sistematika Penulisan

Pembahasan dalam penelitian ini, disusun secara sistematis ke dalam enam bab, dengan urutan sebagai berikut :

BAB I : PENDAHULUAN

BAB II : LANDASAN TEORI

Bab ini menguraikan tentang teori-teori yang digunakan sebagai landasan penelitian yang dilakukan.

BAB III : METODE PENELITIAN

Bab ini menguraikan tentang data, definisi operasional, dan metode penelitian.

BAB IV : DESKRIPSI OBJEK PENELITIAN

Bab ini membahas tentang Pemerintah Kabupaten Gunungkidul yang digunakan dalam penelitian ini.

BAB V : ANALISIS DATA

Bab ini akan membahas tentang analisis data dengan menggunakan rasio-rasio keuangan.

BAB VI : PENUTUP

Bab ini menguraikan kesimpulan dari analisis data, saran-saran yang diberikan oleh penulis serta keterbatasan dalam penelitian ini.

DAFTAR PUSTAKA

BAB II

LANDASAN TEORI

A. Pengertian Laporan Keuangan

Peraturan Pemerintah (PP) Nomor 24 tahun 2005 tentang Standar Akuntansi Pemerintahan (SAP) mendefinisikan laporan keuangan adalah suatu penyajian data keuangan termasuk catatan yang menyertainya (bila ada), yang dimaksudkan untuk mengkomunikasikan sumber daya ekonomi (aktiva) dan/atau kewajiban suatu entitas pemerintah pada saat tertentu atau perubahan atas aktiva dan/atau kewajiban selama suatu periode tertentu sesuai dengan standar akuntansi pemerintah. Peraturan Pemerintah (PP) Nomor 71 tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP) menjelaskan bahwa laporan keuangan merupakan laporan yang terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan.

Menurut Halim (2002:63) laporan keuangan adalah laporan yang diharapkan bisa memberi informasi mengenai perusahaan, dan digabungkan dengan informasi lain, seprti industri, kondisi ekonomi, bisa memberikan gambaran yang baik mengenai prospek dan risiko perusahaan.

Menurut Ikatan Akuntansi Indonesia (IAI) (2007, hal 7) laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang disajikan dalam berbagai cara misalnya laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

1. Neraca

Neraca menunjukkan posisi keuangan mengenai aktiva, hutang dan modal perusahaan. Neraca adalah suatu laporan yang disusun dengan maksud untuk menunjukkan keadaan atau posisi financial perusahaan pada saat tertentu.

2. Laporan Laba Rugi

3. Laporan Arus Kas

Laporan arus kas digunakan untuk memberikan informasi mengenai penerimaan dan pembayaran kas selama periode tertentu. Laporan arus kas dapat memberikan informasi yang memungkinkan para pemakainya untuk mengevaluasi perubahan atas struktur bersih aktiva perusahaan, struktur keuangan dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang.

4. Catatan dan Laporan Lain

Catatan dan Laporan lain adalah bagian integral yang tak terpisahkan dari laporan keuangan. Catatan-catatan ini tergantung pada kebijakan akuntansi yang digunakan pada waktu mempersiapkan laporan keuangan dan memberi tambahan detail mengenai beberapa bagian di laporan keuangan.

B. Pengertian Keuangan Daerah

C. Komponen Laporan Keuangan

Peraturan Pemerintah (PP) Nomor 24 tahun 2005 tentang Standar Akuntansi Pemerintah menyebutkan bahwa komponen-komponen yang terdapat dalam satu set Laporan Keuangan Pemerintah Pusat (LKPP), terdiri dari :

a. Laporan Realisasi Anggaran (LRA)

Menurut Pernyataan Standar Akuntansi Pemerintahan (PSAP)

Nomor 02 tentang Laporan Realisasi Anggaran (LRA) menyebutkan

bahwa Laporan Realisasi Anggaran (LRA) menyajikan ikhtisar sumber,

alokasi dan penggunaan sumber daya ekonomi yang dikelola oleh

pemerintah pusat atau daerah dalam satu periode pelaporan. Laporan

Realisasi Anggaran (LRA) menyajikan unsur-unsur seperti: pendapatan,

belanja, transfer, surplus atau defisit, dan pembiayaan anggaran.

b. Neraca

Neraca menggambarkan posisi keuangan suatu entitas pelaporan

mengenai aset, kewajiban, dan ekuitas dana pada tanggal tertentu (SAP,

2005). Unsur yang dicakup oleh neraca terdiri dari aset, kewajiban, dan

ekuitas dana pemerintah.

c. Laporan Arus Kas (LAK)

Laporan arus kas menyajikan informasi mengenai sumber,

penggunaan, perubahan kas dan setara kas selama satu periode akuntansi,

keluar kas diklasifikasikan berdasarkan aktivitas operasi, investasi asset

non-keuangan, pembiayaan, dan non-anggaran (SAP 2005)

Penyajian laporan arus kas dan pengungkapan yang berhubungan

dengan arus kas diatur dalam Pernyataan Standar Akuntansi

Pemerintahan (PSAP) Nomor 03 tentang Laporan Arus Kas. Unsur yang

dicakup dalam Laporan Arus Kas terdiri dari penerimaan dan

pengeluaran kas.

d. Catatan atas Laporan Keuangan (CaLK)

Catatan atas Laporan Keuangan meliputi penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran, Neraca, dan Laporan Arus Kas. Catatan atas Laporan Keuangan menjelaskan penyajian informasi tentang kebijakan akuntansi yang dipergunakan oleh entitas pelaporan dan informasi lain yang diharuskan dan dianjurkan unuk diungkapkan sesuai Standar Akuntansi Pemerintahan (SAP) serta pengungkapan-pengungkapan lainnya yang diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar, seperti kewajiban kontinjensi dan komitmen-komitmen lainnya.

D. Tujuan Laporan Keuangan Pemerintah Daerah

1. Tujuan Laporan Keuangan Menurut SAP

Dalam Kerangka Konseptual Akuntansi Pemerintahan yang merupakan bagian dari Standar Akuntansi Pemerintahan, dijelaskan mengenai tujuan pelaporan keuangan pemerintah. Tujuan pelaporan tersebut adalah untuk menyajikan informasi yang bermanfaat bagi para pengguna dalam menilai akuntabilitas dan membuat keputusan ekonomi, sosial, maupun politik dengan :

a. Menyediakan informasi mengenai kecukupan penerimaan selama periode berjalan untuk membiayai seluruh pengeluaran,

b. Menyediakan informasi mengenai kesesuaian cara memperoleh sumber daya ekonomi dan alokasinya dengan anggaran yang diterapkan dan dengan perundanggan,

c. Menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai,

d. Meyediakan informasi mengenai bagaimana entitas pelaporan mendanai seluruh kegiatannya yang mencukupi kebutuhan kasnya

f. Menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan apakah mengalami kenaikan atau penurunan sebagai akibat kegiatan yang dilakukan selama periode pelaporan.

2. Tujuan Laporan Keuangan Menurut IFAC

Tujuan laporan keuangan menurut IFAC adalah menunjukkan akuntabilitas pemerintah terhadap pengelolahan keuangan dan sumber daya yang dipercayai kepadanya, serta memberikan informasi yang berguna untuk pengambilan keputusan dengan cara :

a. Mengidentifikasi apakah sumber daya diperoleh dan digunakan sesuai dengan ketentuan anggaran,

b. Mengidentifikasi apakah sumber daya diperoleh dan dimanfaatkan sesuai dengan peraturan hukum dan peraturan kontrak, termasuk batasan finansial yang ditetapkan dengan persetujuan dewan legislatif, c. Memberikan informasi mengenai sumber daya, alokasi, dan

penggunaan sumber daya finansial,

d. Memberi informasi mengenai bagaimanakah pemerintah atau unit organisasi membiayai aktivitas dan memenuhi kebutuhan kasnya, e. Memberikan informasi yang bermanfaat untuk mengevaluasi

kemampuan pemerintah atau unit organisasi untuk membiayai aktivitasnya dan memenuhi kewajiban dan komitmennya,

g. Memberikan informasi agregat yang bermanfaat untuk mengevaluasi kinerja pemerintah atau unit organisasi dalam hal biaya layanan, efisiensi serta prestasinya.

3. Secara garis besar menurt Mahmudi (2006) tujuan penyajian laporan keuangan bagi pemerintah daerah adalah :

a. Memberikan informasi yang bermanfaat dalam pembuatan keputusan ekonomi, sosial dan politik

b. Alat akuntabilitas publik

c. Memberikan informasi yang digunakan dalam mengevaluasi kinerja manajerial dan organisasi.

d. Pengguna dan kebutuhan informasi para pengguna

E. Pengguna Laporan Keuangan

Menurut Tanjung (2008) kelompok utama pengguna laporan keuangan pemerintah ialah :

1. Masyarakat

2. Para wakil rakyat, lembaga pengawas, dan lembaga pemeriksa

3. Pihak yang member atau berperan dalam proses donasi, investasi, dan pinjaman

4. Pemerintah

dalam laporan keuangan bertujuan umum guna memenuhi kebutuhan informasi dari semua kelompok pengguna. Namun pajak sumber utama pendapatan pemerintah, maka kebutuhan informasi para pembayar pajak perlu mendapat perhatian.

F. Karakteristik Kualitatif Laporan Keuangan

Karaktersitik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Keempat karakteristik berikut merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang di kehendaki:

1. Relevan

Laporan keuangan bisa dikatakan relevan apabila informasi yang termuat di dalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini, dan memprediksi masa depan, serta menegaskan atau mengoreksi hasil evaluasi mereka di masa lalu. Dengan demikian, informasi laporan keuangan yang relevan dapat dihubungkan dengan penggunaanya. Informasi yang relevan :

a. Memiliki manfaat umpan balik (feedback value) b. Memiliki manfaat prediktif (predictive value) 2. Tepat waktu

Informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, manyajikan setiap fakta secara jujur, serta dapat diverifikasi. Informasi mungkin relevan, tetapi jika hakikat atau penyajiannya tidak dapat diandalkan maka pengguna informasi tersebut secara potensial dapat menyesatkan. Informasi yang andal memenuhi karakteristik:

a. Penyajian Jujur

b. Dapat diverifikasi (verifiability) c. Netralitas

d. Dapat Dibandingkan

Informasi yang termuat dalam laporan keuangan akan lebih berguna jika dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya. Perbandingan secara internal dapat dilakukan bila suatu entitas menerapkan kebijakan akuntansi yang sama dari tahun ke tahun. Perbandingan secara eksternal dapat dilakukan bila entitas yang diperbandingkan menerapkan kebijakan akuntansi yang sama. Apabila entitas pemerintah akan menerapkan kebijakan akuntansi yang lebih baik daripada kebijakan akuntansi yang sekarang diterapkan, perubahan tersebut diungkapkan pada periode terjadinya perubahan.

e. Dapat dipahami

dengan batas pemahaman para pengguna. Untuk itu, pengguna diasumsikan memiliki pengetahuan yang memadahi atas kegiatan dari lingkungan operasi entitas pelaporan, serta adanya kemauan pengguna untuk mempelajari informasi yang dimaksud.

G. Rasio Keuangan

Analisis rasio menunjukkan hubungan di antara pos-pos yang terpilih dari data laporan keuangan. Hubungan ini dinyatakan dalam persentase, tingkat, maupun proporsi tunggal. Ediningsih (2004) dalam Hanif (2007) menjelaskan bahwa rasio keuangan adalah perbandingan antara dua elemen laporan keuangan yang menunjukan suatu indikator kesehatan keuangan pada waktu tertentu. Rasio merupakan pedoman yang bermanfaat dalam mengevaluasi posisi dan operasi keuangan perusahaan dan mengadakan perbandingan dengan hasil-hasil dari tahun-tahun sebelumnya (Kasmir 2008). Beberapa jenis rasio yang dapat dikembangkan berdasarkan data keuangan yang bersumber dari laporan keuangan Pemerintah Pusat antara lain:

1. Rasio Kemandirian Keuangan Daerah

semakin tinggi partisipasi masyarakat yang membayar pajak dan retribusi daerah yang merupakan komponen utama pendapatan asli daerah. Semakin tinggi masyarakat membayar pajak dan retribusi daerah akan menggambarkan tingkat kesejahteraan masyarakat yang semakin tinggi.

2. Rasio Efektivitas dan Efisiensi Pendapatan Asli Daerah

Rasio efektivitas menggambarkan kemampuan pemerintah daerah dalam merealisasikan penerimaan pendapatan asli daerah yang direncanakan dibandingkan dengan target yang telah ditetapkan berdasarkan potensi rill daerah (Halim, 2007:234)

Rasio efisiensi adalah rasio yang menggambarkan perbandingan antara besarnya biaya yang dikeluarkan untuk memperoleh pendapatan dengan realisasi pendapatan yang diterima.

3. Rasio Aktivitas a. Rasio Keserasian

b. Rasio Pertumbuhan

Menurut Mahmudi (2011:162) Rasio pertumbuhan dilakukan untuk mengetahui dan mengevaluasi perkembangan kinerja keuangan serta kecenderungan baik berupa kenaikan atau penurunan kinerja selama kurun waktu tertentu.

H. Kinerja Keuangan Daerah

Kinerja keuangan pemerintah daerah adalah tingkat pencapaian dari suatu hasil kerja di bidang keuangan daerah yang meliputi penerimaan dan belanja daerah dengan menggunakan indikator keuangan yang ditetapkan melalui suatu kebijakan atau ketentuan perundang-undangan selama satu periode anggaran. Bentuk kinerja tersebut berupa rasio keuangan yang terbentuk dari unsur laporan pertanggung jawaban Kepala Daerah berupa perhitungan APBD.

I. Pendapatan Asli Daerah (PAD) 1. Pengertian Pendapatan Asli Daerah

Pendapatan Asli Daerah (PAD) adalah penerimaan yang diperoleh dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan yang berlaku. (Pasal 1 Undang-Undang Nomor 33 Tahun 2004)

Sedangkan menurut Mahmudi (2011) kemandirian keuangan daerah diukur melalui pendapatan asli daerah (PAD) yang meliputi: pajak daerah, retribusi daerah, laba BUMD serta pendapatan lain-lain yang sah.

Menurut Mardiasmo (2002: 132) pendapatan asli daerah (PAD) adalah penerimaan daerah dari sektor pajak daerah, retribusi daerah, hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah (PAD) yang sah.

2. Sumber-sumber Pendapatan Asli Daerah (PAD) a. Hasil Pajak Daerah

Pajak Daerah yang selanjutnya disebut pajak, adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat (Pasal 1 Undang-Undang 28 Tahun 2009)

b. Hasil Retribusi Daerah

Retribusi daerah yang selanjutnya disebut retribusi adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian ijin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan pribadi atau badan (Pasal 1 Undang-Undang Nomor 28 Tahun 2009)

c. Hasil Pengelolahan Kekayaan Daerah Yang Dipisahkan

Bagi daerah yang memiliki BUMD seperti Perusahaan Air Minum Daerah (PDAM), Bank Pembangunan Daerah (BPD), badan kredit kecamatan, pasar, tempat hiburan /rekreasi, villa, pesanggrahan, dan lain-lain keuntungannya merupakan penghasilan bagi daerah yang bersangkutan (Hanif Nurcholis, 2007:184)

3. Lain-Lain PAD yang Sah

Menurut Pasal 6 Undang-Undang Nomor 33Tahun 2004 Tentang Perimbangan Keuangan antara pemerintah Pusat Dan Daerah, lain-lain PAD yang sah meliputi :

a. Hasil penjualan kekayaan daerah yang tidak dipisahkan b. Jasa Giro

c. Pendapatan Bunga

d. Keuntungan selisih nilai tukar rupiah terhadap mata uang asing

BAB III

METODE PENELITIAN

A. Ojek Penelitian

Objek penelitian adalah elemen penelitian yang mendukung penyelesaian masalah yang telah dirumuskan. Dalam penelitian ini laporan keuangan Kabupaten Gunungkidul merupakan objek penelitian.

Jenis penelitian yang dilakukan berbentuk deskriptif kuantitatif, dimana penelitian ini akan menggambarkan fenomena atau karakteristik data yang tengah berlangsung pada saat penelitian ini dilakukan atau selama kurun waktu tertentu.

Lokasi penelitian ini dilakukan pada pemerintah Kabupaten Gunungkidul pada bulan Oktober -Desember 2014.

B. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah :

1. Data Kualitatif yaitu data yang diperoleh dari wawancara dengan pihak-pihak yang bersangkutan dan berkompeten dalam memberikan informasi yang dibutuhkan.

C. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder, baik secara kuantitatif maupun kualitatif yang diolah dan diinterpretasikan secara deskriptif.

1. Data sekunder yaitu data yang telah ada dari dokumen resmi pemerintah daerah Kabupaten Gunungkidul. Data sekunder ini terdiri atas Laporan Keuangan Kabupaten Gunungkidul pada tahun 2009-2012 serta data pendukung lainnya.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan dalam penelitian ini diperoleh dengan teknik dokumentasi yaitu dengan mencatat atau mengcopy dokumen-dokumen, arsip-arsip maupun data lain yang terkait dengan masalah yang diteliti. Dokumen yang diperlukan dalam penelitian ini adalah Laporan Realisasi Anggaran APBD Kabupaten Gunungkidul periode 2009-2012.

E. Metode Analisis Data

Analisis keuangan adalah usaha mengidentifikasi ciri-ciri keuangan berdasarkan laporan keuangan yang tersedia. Dalam menganalisis data yang telah dikumpulkan, penulis menggunakan metode deskriptif dan analisis rasio keuangan daerah, yaitu dengan meneliti dan membahas data yang ada, kemudian menganalisis serta membandingkan antara praktek dan teori yang ada, kemudian ditarik suatu kesimpulan.

1. Analisis Deskriptif

Metode deskriptif ini memilki tujuan membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat, serta hubungan antar fenomena yang sedang diteliti. Analisis bertujuan untuk mengetahui kondisi gambaran umum lokasi penelitian, data kondisi sosial ekonomi dan budaya masyarakat setempat berkaitan dengan pemanfaatan sumber daya wilayah, dilakukan terhadap data primer (pengamatan lapangan dan wawancara) maupun data sekunder yang diperoleh dari instansi yang terkait dengan penelitian ini. Untuk kondisi dan potensi sumber daya yang ada dilakukan dengan analisis deskriptif dari hasil pengamatan lapangan.

2. Analisis Rasio

Beberapa analisis rasio yang digunakan dalam penelitian ini adalah : a. Rasio Kemandirian Keuangan Daerah

pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan daerah. (Halim, 2007:232)

Rasio Kemandirian :

Kriteria Pengukurannya :

Presentase PAD Kemampuan Keuangan Daerah 0,00-10,00 %

10,01-20,00 % 20,01-30,00 % 30,01-40,00 % 40,01-50,00 % >50,00 %

Sangat Kurang Kurang

Sedang Cukup Baik

Sangat Baik Sumber: Mahmudi (2011)

b. Rasio Efektifitas dan Efisiensi 1) Rasio Efektifitas

Rasio efektifitas diukur dengan rumus :

Kriteria Pengukurannya :

Presentase Efektifitas Tingkat Efektifitas

Diatas 100% 100%

90% - 99% 75% - 89% Kurang dari 75%

Sangat Efektif Efektif

Cukup Efektif Kurang Efektif Tidak Efektif

Sumber: Mahmudi (2011)

Semakin tinggi rasio efektivitas, menggambarkan kemampuan daerah yang semakin baik.

2) Rasio Efisiensi

Kriteria Penilaiannya :

Presentase Efisien Tingkat Efisiensi < 5%

5% - 10% 11% - 20% 21% - 30% > 30%

Sangat Efisien Efisien

Cukup Efisien Kurang Efisien Tidak Efisien Sumber : Mahmudi (2011:171)

Nilai efesiensi yang diperoleh dari perbandingan tersebut diatas, kemudian diukur dengan kriteria kinerjanya, kemudian dibandingkan dari tahun ke tahun. Semakin kecil rasio efisiensi berarti kinerja pemerintah daerah semakin baik. (Halim, 2007:234)

c. Rasio Aktivitas

1) Rasio belanja Rutin / Belanja Operasi

2) Rasio belanja Pembangunan / Langsung

Rasio belanja modal terhadap total belanja merupakan perbandingan antara total realisasi belanja modal dengan total belanja daerah. Berdasarkan rasio ini, pembaca laporan dapat mengetahui porsi belanja daerah yang dialokasikan untuk investasi dalam bentuk belanja modal pada tahun anggaran yang bersangkutan.(Mahmudi, 2007:150)

Rasio belanja modal ini dirumuskan sebagai berikut :

Menurut Halim, ( 2008:236 ) semakin tinggi persentase dana yang dialokasikan untuk belanja rutin/tidak langsung berarti persentase belanja investasi (belanja pembangunan)/langsung yang digunakan untuk menyediakan sarana prasarana ekonomi masyarakat cenderung semakin kecil (Halim, 2008:235).

d. Rasio Pertumbuhan

periode berikutnya. Dengan diketahuinya pertumbuhan untuk masing-masing komponen sumber pendapatan dan pengeluaran, dapat digunakan mengevaluasi potensi-potensi mana yang perlu mendapatkan perhatian (Mahmudi 2011)

Pertumbuhan = -

-Keterangan:

Xt = Data variabel X pada tahun t X(t-1) = Data variabel X pada tahun t-1

Untuk mengukur rasio pertumbuhan suatu daerah dapat dilihat dari :

- Pendapatan Asli Daerah (PAD) - Total Pendapatan Daerah - Belanja Rutin Daerah

- Belanja Pembangunan Daerah

BAB IV

GAMBARAN UMUM KABUPATEN GUNUNGKIDUL

A. Kabupaten Gunungkidul 1.Kondisi Umum

a. Geografi

Kabupaten Gunungkidul adalah salah satu kabupaten yang ada di Daerah Istimewa Yogyakarta, dengan Ibukotanya Wonosari. Luas wilayah Kabupaten Gunungkidul 1.485,36 km2 atau sekitar 46,63 % dari luas wilayah Propinsi Daerah Istimewa Yogyakarta. Kota Wonosari terletak di sebelah tenggara kota Yogyakarta (Ibukota Propinsi Daerah Istimewa Yogyakarta), dengan jarak ± 39 km. Wilayah Kabupaten Gunungkidul dibagi menjadi 18 Kecamatan dan 144 desa. Letak geografi : 110o 21' sampai 110o 50' BUJUR TIMUR 7o 46' sampai 8o 09' LINTANG SELATAN

1) Batas wilayah

Utara : Kabupaten Klaten, Jawa Tengah dan Kabupaten Sleman Timur : Kabupaten Wonogiri, Jawa Tengah

Selatan : Samudra Hindia atau sering disebut dengan Pantai Laut Selatan

b. Topografi

Berdasarkan kondisi topografi Kabupaten Gunungkidul dibagi menjadi 3 (tiga) zona pengembangan, yaitu :

Zona Utara disebut wilayah Batur Agung dengan ketinggian 200 m-700 m di atas permukaan laut. Keadaannya berbukit-bukit, terdapat sumber-sumber air tanah kedalaman 6m-12m dari permukaan tanah. Jenis tanah didominasi latosol dengan bataun induk vulkanik dan sedimen taufan.Wilayah ini meliputi Kecamatan Patuk, Gedangsari, Nglipar, Ngawen, Semin, dan Kecamatan Ponjong bagian utara.

(Conical limestone) dan merupakan kawasan karst. Pada wilayah ini banyak dijumpai sungai bawah tanah. Zone Selatan ini meliputi Kecamatan Saptosari, Paliyan, Girisubo, Tanjungsari, Tepus, Rongkop, Purwosari, Panggang, Ponjong bagian selatan, dan Kecamatan Semanu bagian selatan.

c. Klimatologi

Wilayah Kabupaten Gunungkidul termasuk daerah beriklim tropis, dengan topografi wilayah yang didominasi dengan daerah kawasan perbukitan karst. Wilayah selatan didominasi oleh kawasan perbukitan karst yang banyak terdapat goa-goa alam dan juga sungai bawah tanah yang mengalir. Dengan kondisi tersebut menyebabkan kondisi lahan di kawasan selatan kurang subur yang berakibat budidaya pertanian di kawasan ini kurang optimal. Kondisi klimatologi Kabupaten Gunungkidul secara umum menunjukkan kondisi sebagai berikut:

d. Pemerintahan

Kabupaten Gunungkidul merupakan salah satu kabupaten di Daerah Istimewa Yogyakarta, dengan Ibu Kota Wonosari yang terletak 39 km sebelah tenggara Kota Yogyakarta. Secara yuridis, status Kabupaten Gunungkidul sebagai salah satu daerah kabupaten yang berhak mengatur dan mengurus rumah tangganya sendiri dalam lingkungan Daerah Istimewa Yogyakarta ditetapkan pada tanggal 15 Agustus 1950 dengan UU no 15 Tahun 1950 Peraturan Pemerintah No 32 tahun 1950 pada saat Gunungkidul dipimpin oleh KRT Labaningrat. Organisasi Pemerintah Kabupaten Gunungkidul terdiri dari Kepala Daerah beserta perangkat daerah yang terdiri atas Sekretariat Daerah, Sekretariat DPRD, dinas daerah, lembaga teknis daerah, RSUD, dan kecamatan. Perangkat daerah dimaksud bertanggungjawab kepada Kepala Daerah dan membantu Kepala Daerah dalam penyelenggaraan pemerintahan.

1. Sekretaris Daerah

2. Asisten Pemerintahan dan Kesejahteraan Rakyat, yang membawahi : Bagian Administrasi Pemerintahan Umum, Bagian Administrasi Kesejahteraan Rakyat, dan Bagian Administrasi Pemerintahan Desa.

3. Asisten Perekonomian dan Pembangunan, yang membawahi : Bagian Administrasi Sumber Daya Alam, dan Bagian Administrasi Pembangunan.

4. Asisten Administrasi Umum, yang membawahi : Bagian Umum, Bagian Hubungan Masyarakat dan Protokol. Bagian Hukum, dan Bagian Organisasi.

5. Staf Ahli, yang terdiri dari : Staf Ahli Bidang Hukum dan Politik, Staf Ahli Bidang Pemerintahan, Staf Ahli Bidang Pembangunan, Staf Ahli Bidang Kemasyarakatan dan Sumber Daya Manusia, dan Staf Ahli Bidang Ekonomi dan Keuangan.

6. Kelompok Jabatan Fungsional

Sekretaris DPRD, bagian tata usaha, bagian perencanaan dan keuangan, bagian risalah dan perundang-undangan, bagian persidangan dan protokol dan kelompok jabatan fungsional.

Lembaga teknis daerah yang dibentuk berdasarkan Peraturan Daerah Nomor 21 Tahun 2011 tentang Perubahan Atas Peraturan Daerah Nomor 12 tahun 2008 tentang Pembentukan, Susunan Organisasi, Kedudukan dan Tugas Lembaga Teknis Daerah, adalah sebagai berikut: Badan Perencanaan Pembangunan Daerah, Badan Kepegawaian Daerah, Inspektorat Daerah, Badan Pemberdayaan Masyarakat, Perempuan dan Keluarga Berencana, Kantor Kesatuan Bangsa dan Politik, Badan Pelaksana Penyuluhan dan Ketahanan Pangan, Kantor Pengelolaan Pasar, Kantor Pengendalian Dampak Lingkungan, Kantor Perpustakaan dan Arsip Daerah, Kantor Penanaman Modal dan Pelayanan Terpadu, dan Satuan Polisi Pamong Praja.

secara ex officio dijabat oleh Sekretaris Daerah dan berkedudukan dan bertanggungjawab kepada Bupati.

Kabupaten Gunungkidul terdiri dari 18 kecamatan, 144 desa, 1416 dusun, 1583 RW, dan 6844 RT. Kecamatan yang ada di Gunungkidul antara lain: Kecamatan Panggang, Purwosari, Paliyan, Saptosari, Tepus, Tanjungsari, Rongkop, Girisubo, Semanu, Ponjong, Karangmojo, Wonosari, Playen, Patuk, Gedangsari, Nglipar, Ngawen, dan Semin. Dari 144 desa, 141 desa masuk klasifikasi swadaya dan 3 desa termasuk desa swasembada.

Sedangkan jumlah Lembaga Pemberdayaan Masyarakat Desa (LPMD) adalah 144, dengan 95 LPMD klasifikasi tumbuh dan 49 LPMD termasuk klasifikasi berkembang.

Visi Gunungkidul

“GUNUNGKIDUL YANG BERDAYA SAING, MAJU, MANDIRI,

DAN SEJAHTERA TAHUN 2025”

Misi Gunungkidul

Dalam mewujudkan visi pembangunan daerah tersebut ditempuh melalui 6 (enam) misi pembangunan daerah sebagai berikut:

2. mewujudkan pemantapan sistem dan kelembagaan serta peningkatan kualitas sumber daya manusia;

3. mewujudkan pemantapan sistem dan kelembagaan perekonomian; 4. mewujudkan peningkatan kemampuan keuangan daerah;

5. mewujudkan penyediaan parasarana sarana dasar yang memadai; dan 6. mewujudkan pendayagunaan sumberdaya alam dan lingkungan hidup;

e. Potensi

f. Sosial Budaya

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Analisis Data

Dalam mengukur kinerja keuangan Pemerintah Daerah Kabupaten Gunungkidul, ada beberapa rasio yang dapat digunakan. Untuk lebih jelasnya akan dipaparkan dalam pembahasan sebagai berikut:

1. Rasio Kemandirian Keuangan Daerah

Rasio kemandirian keuangan daerah atau yang sering disebut sebagai otonomi fiskal menunjukkan kemampuan daerah dalam

membiayai sendiri kegiatan pemerintahan, pembangunan, dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan daerah (Halim, 2011)

a. Rasio Kemandirian Tahun Anggaran 2009

= x 100%

= 5,869 %

= x 100%

= 5,882 %

c. Rasio Kemandirian Tahun Anggaran 2011

= x 100%

= 6,162 %

d. Rasio Kemandirian Tahun Anggaran 2012

= x 100%

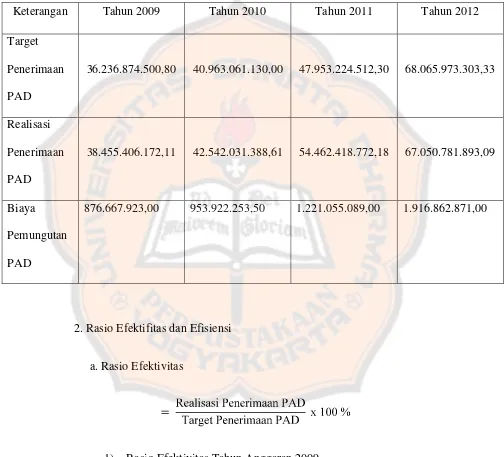

Tabel 1. Hasil Perhitungan Target dan Realisasi Tahun Penerimaan Pendapatan Asli Daerah Tahun Anggaran 2009-2012

2. Rasio Efektifitas dan Efisiensi

a. Rasio Efektivitas

1) Rasio Efektivitas Tahun Anggaran 2009

Keterangan Tahun 2009 Tahun 2010 Tahun 2011 Tahun 2012 Target

Penerimaan PAD

36.236.874.500,80 40.963.061.130,00 47.953.224.512,30 68.065.973.303,33

Realisasi Penerimaan PAD

38.455.406.172,11 42.542.031.388,61 54.462.418.772,18 67.050.781.893,09

Biaya Pemungutan PAD

106,122 %

2) Rasio Efektivitas Tahun Anggaran 2010

103,854 %

3) Rasio Efektivitas Tahun Anggaran 2011

113,57 %

4) Rasio Efektivitas Tahun Anggaran 2012

Semakin tinggi rasio efektivitas, menggambarkan kemampuan daerah yang semakin baik. Guna memperoleh ukuran yang lebih baik rasio efektivitas tersebut perlu disandingkan dengan rasio efisiensi.

b. Rasio Efisiensi

Nilai efesiensi yang diperoleh dari perbandingan tersebut diatas, kemudian diukur dengan kriteria kinerjanya, kemudian dibandingkan dari tahun ke tahun. Semakin kecil rasio efisiensi berarti kinerja pemerintah daerah semakin baik. (Halim 2011)

1) Rasio Efisiensi Tahun 2009

2) Rasio Efisiensi Tahun 2010

2,242 %

3) Rasio Efisiensi Tahun 2011

2,242 %

4) Rasio Efisiensi Tahun 2012

2,858 %

3. Rasio Aktivitas

1) Rasio Belanja Rutin Tahun 2009

80,28 %

2) Rasio Belanja Rutin Tahun 2010

88,16 %

3) Rasio Belanja Rutin Tahun 2011

83,29 %

4) Rasio Belanja Rutin Tahun 2012

b. Rasio belanja Pembangunan / Langsung adalah :

1) Rasio Belanja Pembangunan Tahun 2009

14,45 %

2) Rasio Belanja Pembangunan Tahun 2010

6,14 %

3) Rasio Belanja Pembangunan Tahun 2011

11,82 %

15,31 %

Menurut Halim, ( 2008:236 ) semakin tinggi persentase dana yang dialokasikan untuk belanja rutin/tidak langsung berarti persentase belanja investasi (belanja pembangunan)/langsung yang digunakan untuk menyediakan sarana prasarana ekonomi masyarakat cenderung semakin kecil (Halim, 2008:235). Karena pemerintah harus membelanjakan kegiatan rutinnya untuk pelayanan dan gaji pegawai, maka alokasi belanja pembangunan dan belanja rutin harus disesuaikan dengan total pendapatannya berdasarkan kebutuhan dan potensi yang dimiliki.

4. Rasio Pertumbuhan

Keterangan :

Xt = Data variabel X pada tahun t X(t-1) = Data variabel X pada tahun t-1

Untuk mengukur rasio pertumbuhan suatu daerah dapat dilihat dari :

- Belanja Rutin Daerah

- Belanja Pembangunan Daerah

Pertumbuhan sumber pendapatan dan pengeluaran tahun berjalan dikurangi dengan tahun sebelumnya dan dibandingkan dengan pendapatan dan pengeluaran tahun sebelumnya agar diketahui seberapa besar pertumbuhannya. Dengan diketahuinya tingkat pertumbuhan sumber pendapatan dan pengeluaran suatu daerah selama beberapa periode tahun anggaran, maka data tersebut dapat digunakan untuk mengetahui bagian-bagian atau potensi-potensi mana yang perlu mendapat perhatian khusus bagi pemerintah daerah. Sehingga pemerintah daerah tersebut dapat memperbaiki kinerjanya menjadi lebih baik untuk kedepanya (Halim, 2008:241).

a. Rasio Pertumbuhan Tahun 2009-2010

1)

10,626 %

12,12 %

3)

21,037 %

4)

-49,917 %

b. Rasio Pertumbuhan Tahun 2010-2011 1)

2)

20,993 %

3)

15,19%

4)

136,21 %

c. Analisis Rasio Pertumbuhan Tahun 2011-2012 1)

2)

11,459 % 3)

9,899 % 4)

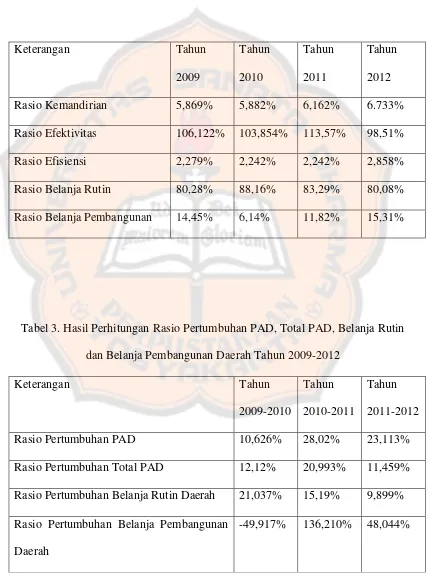

Tabel 2. Ringkasan Hasil Perhitungan Rasio Keuangan Daerah Kabupaten Gunungkidul Tahun 2009-2012

Keterangan Tahun

[image:73.595.99.528.182.768.2]2009 Tahun 2010 Tahun 2011 Tahun 2012 Rasio Kemandirian 5,869% 5,882% 6,162% 6.733% Rasio Efektivitas 106,122% 103,854% 113,57% 98,51% Rasio Efisiensi 2,279% 2,242% 2,242% 2,858% Rasio Belanja Rutin 80,28% 88,16% 83,29% 80,08% Rasio Belanja Pembangunan 14,45% 6,14% 11,82% 15,31%

Tabel 3. Hasil Perhitungan Rasio Pertumbuhan PAD, Total PAD, Belanja Rutin dan Belanja Pembangunan Daerah Tahun 2009-2012

Keterangan Tahun

2009-2010

Tahun 2010-2011

Tahun 2011-2012 Rasio Pertumbuhan PAD 10,626% 28,02% 23,113% Rasio Pertumbuhan Total PAD 12,12% 20,993% 11,459% Rasio Pertumbuhan Belanja Rutin Daerah 21,037% 15,19% 9,899% Rasio Pertumbuhan Belanja Pembangunan

Daerah

B. Evaluasi Kinerja Keuangan Dearah Kabupaten Gunungkidul

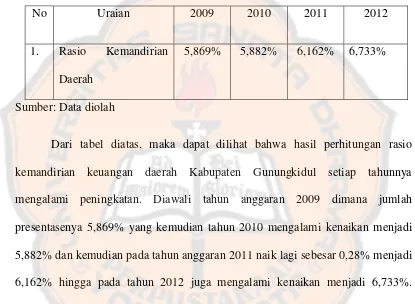

[image:74.595.98.513.228.532.2]1. Rasio Kemandirian Daerah

Tabel 4. Hasil Perhitungan Rasio Kemandirian Keuangan Daerah Kabupaten Gunungkidul Tahun Anggaran 2009-2012

No Uraian 2009 2010 2011 2012

1. Rasio Kemandirian Daerah

5,869% 5,882% 6,162% 6,733%

Sumber: Data diolah

kemandirian sangat baik. Dari kriteria penilaian tersebut, rata-rata presentase rasio kemandirian keuangan kabupaten Gunungkidul selama tahun 2009-2012 masih bearada di bawah 10%, ini berarti tingkat kemandirian keuangan daerah dalam mencukupi kebutuhan pembiayaan untuk melakukan tugas-tugas pemerintahan, pembangunan dan pelayanan masyarakat masih sangat kurang. Oleh karena itu, perlu adanya usaha untuk mengurangi ketergantungan terhadap bantuan pihak ekstern (terutama pemerintahan pusat dan provinsi), baik melalui pengoptimalan sumber pendapatan asli daerah khusunya pada pendapatan lain-lain PAD yang sah. Selain itu, rasio kemandirian juga menggambarkan tingkat partisipasi masyarakat dalam membayar pajak dan retribusi daerah yang merupakan komponen pendapatan asli daerah. Semakin tinggi kesadaran masyarakat dalam membayar pajak dan retribusi daerah akan menggambarkan tingkat kesejahteraan juga semakin tinggi.

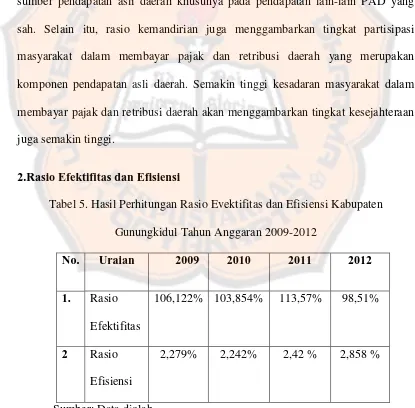

[image:75.595.96.511.312.720.2]2.Rasio Efektifitas dan Efisiensi

Tabel 5. Hasil Perhitungan Rasio Evektifitas dan Efisiensi Kabupaten Gunungkidul Tahun Anggaran 2009-2012

No. Uraian 2009 2010 2011 2012

1. Rasio Efektifitas

106,122% 103,854% 113,57% 98,51%

2 Rasio Efisiensi

2,279% 2,242% 2,42 % 2,858 %

Berdasarkan hasil perhitungan rasio efektivitas dan efisiensi pada tabel 5 diatas dapat dilihat presentase rasio efektifitas Pemerintah Kabupaten Gunungkidul pada tahun 2009 sebesar 106,122% kemudian pada tahun 2010 mengalami penurunan menjadi 103,854% lalu pada tahun 2011 mengalami kenaikan menjadi 113,57% dan kemudian pada tahun 2012 mengalami penurunan drastis dibawah 100% yaitu menjadi 98,51%.

Menurut Mahmudi (2011) kriteria penilaian tingkat efektifitas PAD diatas 100% maka tingkat efektifitasnya sangat efektif, 100% tingkat efektifitasnya sudah efektif, 90%-99% cukup efektif, 75%-89% kurang efektif dan kurang dari 75% tidak efektif. Dilihat dari analisis data diatas, rata-rata presentase rasio efektifitas kabupaten Gunungkidul berada pada tingkat diatas 100%. Angka ini menunjukkan bahwa pemerintah daerah sudah sangat efektif dalam melaksanakan tugasnya untuk merealisasikan sumber pendapatan asli daerah khususnya dalam melakukan pemungutan retribusi daerah, hasil pengelolaan kekayaan daerah dan lain-lain Pendapatan Asli Daerah yang sah. Hanya saja, pada tahun 2012 rasio efektivitas memang mengalami penurunan yang begitu terlihat dibawah 100% yaitu 98,51%. Berarti di tahun 2012, jumlah anggaran PADlebih besar dibandingkan realisasi PAD. Hal ini disebabkan karena jumlah realisasi pendapatan pajak daerah, pendapatan retribusi daerah dan lain-lain PAD yang sah masih lebih rendah dibandingkan dengan jumlah anggarannya.

30% tidak efisien. Dari perhitungan rasio efisiensi diatas kinerja Pemerintahan Daerah Kabupaten Gunungkidul dapat dikatakan sangat efisien karena perhitungan rasio tahun 2009 sebesar 2,279%, 2010 sebesar 2,242%, tahun 2011 sebesar 2,242% dan 2012 sebesar 2,858%. Sesuai kriteria penilaian tingkat efisiensi diatas, kinerja pemerintah daerah selama 4 tahun terakhir ini sudah tergolong dalam tingkatan yang efisien.

[image:77.595.101.513.235.617.2]3. Rasio Aktivitas

Tabel 6. Hasil Perhitungan Rasio Aktivitas Kabupaten Gunungkidul Tahun Anggaran 2009-2012

No Uraian 2009 2010 2011 2012

1 Rasio Belanja Rutin (belanja operasi)

80,28% 88,16% 83,29% 80,08%

2 Rasio belanja pembangunan (belanja modal)

14,45% 6,14% 11,82% 15,31%

Sumber : Data diolah

rutin berarti persentase belanja investasi (belanja pembangunan) yang digunakan untuk menyediakan sarana dan prasarana ekonomi masyarakat cenderung semakin kecil. Belum ada patokan yang pasti berapa besarnya rasio belanja rutin maupun pembangunan terhadap APBD yang ideal, karena sangat dipengaruhi oleh kegiatan pembangunan dan besarnya kebutuhan investasi yang diperlukan untuk mencapai pertumbuhan yang ditargetkan. Namun, pada umumnya proporsi belanja operasi mendominasi total belanja daerah, yaitu antara 60-90 persen sedangkan proporsi belanja modal sekitar 5-20 persen.

Dari hasil perhitungan diatas dapat dilihat bahwa sebagian besar dana yang dimiliki oleh pemerintah daerah Kabupaten Gunungkidul masih diprioritaskan untuk pemenuhan belanja rutin, sehingga rasio belanja pembangunan terhadap APBD masih relatif kecil. Pada tahun anggaran 2009 persentase rasio belanja rutin terhadap APBD sebesar 80,28%, tahun 2010 mengalami kenaikan menjadi 88,16%, kemudian tahun 2011 turun menjadi 83,29% dan mengalami penurunan lagi menjadi 80,08% pada tahun 2012.

pendanaan terhadap belanja pembangunan, sehingga rasio belanja pembangunan pada tahun 2010 turun menjadi 6,14%. Penurunan yang terjadi ini disebabkan oleh penurunan jumlah realisasi belanja gedung dan bangunan serta realisasi belanja jalan, irigasi dan jaringan. Pada tahun 2009 realisasi belanja gedung dan bangunan sebesar Rp 58.775.210.219,52 yang kemudian pada tahun 2010 turun sebesar Rp 47.971.647.119,52 menjadi Rp 10.803.563.100,00. Realisasi belanja jalan, irigasi dan jaringan pada tahun 2010 sebesar Rp 18.984.331.235,00 atau turun sebesar Rp 3.874.695.627,00 dibandingkan dengan realisasi tahun anggaran 2009 sebesar Rp 22.859.026.862,00.

Realisasi belanja operasi tahun anggaran 2011 sebesar Rp 782.057.033.944,23 atau 95,39% dari anggarannya sebesar Rp 819.852.075.712,41, meningkat sebesar Rp 107.404.445.443,73 dibandingkan realisasi tahun anggaran 2010 sebesar Rp 674.652.588.500,50. Pada tahun anggaran 2011 persentase rasio belanja rutin terhadap APBD turun menjadi 83,29% dan persentase rasio pembangunan terhadap APBD mengalami kenaikan menjadi 11,82%. Kenaikan rasio pembangunan ini dipengaruhi karena adanya kenaikan pada realisasi belanja peralatan dan mesin, belanja gedung dan bangunan, belanja jalan, irigasi dan jaringan, belanja asset tetap lainnya dan belanja asset lainnya.

Rp 77.417.293.887,38 dibandingkan tahun anggaran 2011. Pada tahun anggaran 2012 persentase rasio belanja rutin mengalami penurunan kembali menjadi 80,08% dari rasio belanja rutin tahun 2011, dan rasio belanja pembangunan mengalami kenaikan 3,49% dari rasio belanja pembangunan tahun sebelumnya menjadi 15,31%. Peningkatan rasio belanja dipengaruhi selama tahun 2012 ini dipengaruhi karena adanya peningkatan juga terhadap realisasi belanja modal pada belanja gedung dan bangunan, serta peningkatan realisasi belanja jalan, irigasi dan jaringan. Peningkatan jumlah realisasi belanja pembangunan yang terjadi selama tahun 2011 dan 2012 ini membuktikan bahwa permerintah daerah Kabupaten Gunungkidul sudah mengambil tindakan untuk sedikit demi sedikit meningkatkan pembangunan daerah.

faktor yang sangat berpengaruh terhadap perkembangan wilayah, yaitu sistem kegiatan yang menyangkut hubungan yang lebih kompleks (cross relationship) dengan berbagai sistem kegiatan yang lain baik dengan perorangan, kelompok dan lembaga.

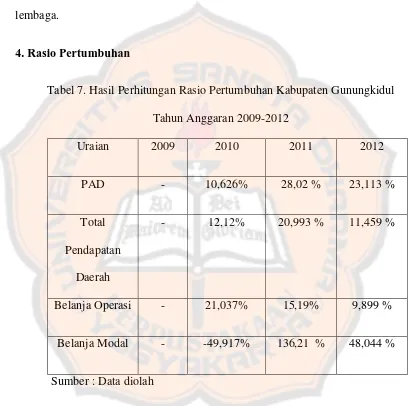

[image:81.595.98.508.188.594.2]4. Rasio Pertumbuhan

Tabel 7. Hasil Perhitungan Rasio Pertumbuhan Kabupaten Gunungkidul Tahun Anggaran 2009-2012

Uraian 2009 2010 2011 2012

PAD - 10,626% 28,02 % 23,113 %

Total Pendapatan

Daerah

- 12,12% 20,993 % 11,459 %

Belanja Operasi - 21,037% 15,19% 9,899 %

Belanja Modal - -49,917% 136,21 % 48,044 %

Sumber : Data diolah

perhatian lebih. Rasio belanja pembangunan pemerintah daerah Kabupaten Gunungkidul mengalami trend yang negatif pada tahun 2010 sebesar (49,917%). Hal ini disebabkan karena jumlah belanja modal pada tahun 2009 lebih besar dibandingkan dengan tahun 2010. Berarti pemerintah daerah belum mengoptimalkan pembangunan daerah dan cenderung mengalokasikan pendanaannya pada belanja operasi. Namun pada tahun 2011 rasio pertumbuhan belanja pembangunan mulai menunjukkan kenaikan menjadi 136,21%, dan ditahun 2012 mengalami penurunan menjadi 48,044% masih berada pada trend positif. Realisasi rasio pertumbuhan pendapatan dari tahun 2009-2012 membawa trend yang positif.

BAB VI PENUTUP

A. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dilakukan, dapat diambil kesimpulan sebagai berikut :

1. Tingkat kemandirian keuangan daerah Kabupaten Gunungkidul dari tahun 2009-2012 masih sangat kurang. Artinya ketergantungan Pemerintah Daerah Kabupaten Gunungkidul pada Pemerintah Pusat masih sangat tinggi, terutama terhadap penerimaan dari bantuan pemerintah pusat berupa DAU (Dana Alokasi Umum) /DAK (Dana Alokasi Khusus).

2. Realisasi penerimaan pendapatan asli daerah Kabupaten Gunungkidul sudah bisa dikatakan proporsional karena presentase untuk rasio efektifitas sudah berada diatas 100% atau dalam kategori sangat efektif, walaupun pada tahun 2012 sempat mengalami penurunan.

3. Kinerja pemerintah didalam memungut PAD (dalam hal ini pajak daerah) sudah efisien yang ditandai dengan trend rasio dibawah 5%.

5. Pertumbuhan APBD, kinerja pemerintah daerah KabupatenGunungkidul memang belum sangat optimal, namun sudah terlihat sedikit ada perbaikan karena selama kurun waktu 2 (dua) tahun yaitu pada tahun 2011 dan 2012 rasio belanja pembangunan (Belanja Modal) mengalami peningkatan. Ini artinya pemerintah Kabupaten Gunungkidul sudah mulai memprioritaskan belanja pembangunan guna memperbaiki pembangunan struktur dan infrastruktur demi kesejahteraan masyarakat Kabupaten Gunungkidul. 6. Secara umum kinerja keuangan pemerintahan daerah Kabupaten

Gunungkidul menunjukkan rata-rata kinerja keuangan daerah yang masih belum stabil. Dimana hasil perhitungan disetiap tahun masih mengalami angka yang naik turun sehingga beberapa rasio keuangan masih menunjukkan trend positif dan trend negatif. Hal ini disebabkan oleh pemerintah daerah Kabupaten Gunungkudul belum optimal didalam pengelolaan kekayaan sumber daya daerah yang tersedia namun untuk pendapatan asli daerah yang diterima sebagian besar mulai terserap dengan sepenuhnya sehingga sangat berpengaruh terhadap pertumbuhan ekonomi daerah.

B. Saran

Berdasarkan hasil penelitian dari pembahasan tersebut, maka hal-hal yang disarankan adalah sebagai berikut:

mengoptimalkan sumber daya alam yang ada sehingga pendapatan asli daerah seperti pajak daerah dan retribusi daerah bisa semakin meningkat.

2. Pengalokasian pendanaan belanja sebisa mungkin diminimalkan agar pengeluaran untuk belanja tidak meningkat pesat setiap tahunnya. 3. Pemerintah Daerah Kabupaten Gunungkidul sebaiknya lebih

DAFTAR PUSTAKA

Baridwan, Zaki. 1996. Sistem Akuntansi Penyusunan Prosedur dan Metode, Edisi Kelima. Badan Penerbit Fakultas Ekonomi,Yogyakarta

Halim, Abdul. 2002. Akuntansi dan Pengendalian Keuangan Daerah. Seri Bunga Rampai Manajenen Keuangan Daerah. UUP AMP YKPN, Yogyakarta. Halim, Abdul. 2004. Akuntansi Keuangan Daerah. Penerbit Salemba Empat,

Jakarta

Halim, Abdul. 2007. Akuntansi Sektor Publik Akuntansi Keuangan Daerah. Salemba Empat.

Halim, Abdul. 2008. Auditing (Dasar-Dasar Audit Laporan Keuangan).UUP STIM

Halim, Abdul.Restianto,Yanuar L dan Karman, I Wayan. 2010. Sistem Akuntansi Sektor Publik. Seri Bunga Rampai Akuntansi Sektor Publik. UUP STIM, YKPN.

Halim, A