Analisis tingkat kesehatan bank dengan menggunakan metode Risk-Based Bank Rating (RBBR) (studi empiris pada bank yang terdaftar di Bursa Efek Indonesia tahun 2012 dan 2013).

Teks penuh

Gambar

Dokumen terkait

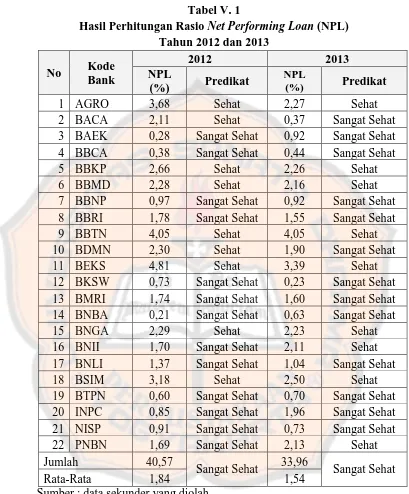

Hasil penilaian tingkat kesehatan bank yang dilakukan pada Bank yang dijadikan sampel selama periode tahun 2011-2012 secara keseluruhan memiliki predikat Sangat

ANALISIS KESEHATAN BANK BERBASIS METODE RISK BASED BANK RATING (RBBR) PADA PERBANKAN YANG.. TERDAFTAR DI BURSA EFEK INDONESIA

Penilaian terhadap faktor capital dengan rasio Capital Adequacy Ratio menunjukkan hasil yang positif pada setiap bank, secara keseluruhan setiap bank memiliki nilai

Penilaian dengan faktor earning menggunakan rasio Return on Asset (ROA) menunjukkan bank yang sehat dengan nilai ROA yang paling baik adalah Bank Rakyat Indonesia dengan ROA

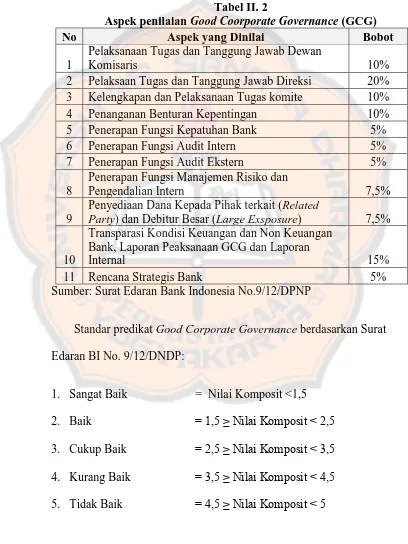

Peraturan Bank Indonesia No.13/1/PBI/2011 Pasal 7 ayat 1 penilaian terhadap faktor profil risiko sebagaimana dimaksud dalam pasal 6 huruf a merupakan penilaian

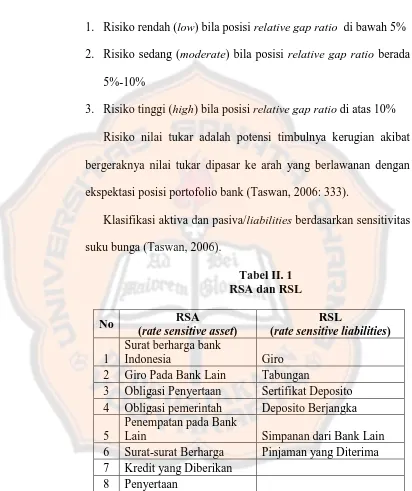

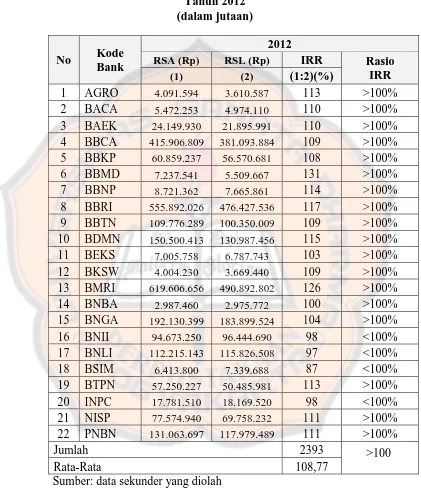

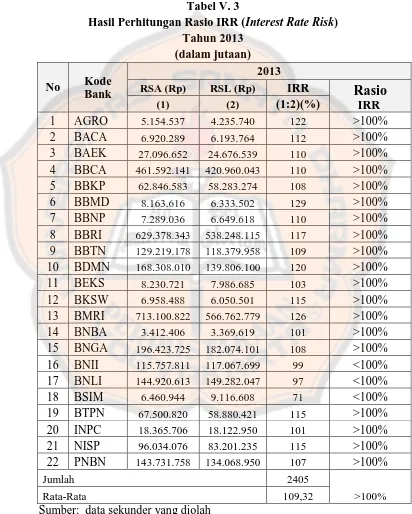

Ada empat aspek penilaian dalam pengukuran tingkat kesehatan bank dengan menggunakan pendekatan risiko (Risk-Based Bank Rating) yaitu profil risiko, Good Corporate Governance

Untuk kondisi Risk Profile (Profil Risiko) berdasarkan rasio NPL, Earning (Rentabilitas) berdasarkan rasio NIM, Capital (Permodalan) berdasarkan rasio CAR pada Kelompok

Hasil peneliatan ini menunjukan bahwa PT Bnak Jago, Tbk periode 2019-2021 ditinjau dari Risk Profile menggunakan risiko kredit mendapatkan predikat sangat sehat dan menggunakan risiko