A. Sejarah Singkat Dipenda Kabupaten Karanganyar

Dinas Pendapatan Daerah Kabupaten Karanganyar dibentuk dengan tujuan

untuk melaksanakan fungsi pengelolaan sumber-sumber kekayaan daerah

yang ada di wilayah Kabupaten Karanganyar. Hal itu dilakukan dalam rangka

mewujudkan pelaksanaan Undang-undang Nomor 13 Tahun 1950 yang

mengatur tentang Pembentukkan Daerah-daerah Kabupaten dalam Lingkup

Provinsi Jawa Tengah dan Undang-undang Nomor 8 Tahun 1974 tentang

pokok-pokok kepegawaian. Dinas Pendapatan Daerah Kabupaten

Karanganyar bertempat kedudukan di Jalan Lawu No. 194 Karanganyar.

Seiring dengan perkembangan Pembangunan Nasional di Negara Indonesia ini

dan dalam rangka melaksanakan Undang-undang Nomor 22 Tahun 1999

tentang Pemerintahan Daerah dan Undang-undang Nomor 25 Tahun 1999

tentang Perimbangan Keuangan Pusat dan Daerah, maka di Kabupaten

Karanganyar dilaksanakan otonomi daerah. Otonomi daerah berarti bahwa

setiap daerah harus menyelenggarakan pembiayaan rumah tangga daerahnya

dengan kemampuannya sendiri, hal ini memacu Dinas Pendapatan Daerah

Kabupaten Karanganyar untuk dapat mengelola dan lebih mengoptimalkan

kekayaan dan sumber-sumber penghasilan yang ada di wilayahnya sendiri,

yang mana hal itu sangat diperlukan untuk lebih meningkatkan dan

memajukan pembangunan di wilayahnya.

Sehubungan dengan hal itu, Dinas Pendapatan Daerah Kabupaten

Karanganyar merasa perlu untuk menata kembali struktur organisasi serta tata

kerja Dinas Pendapatan Daerah Kabupaten Karanganyar, yang dirasa sudah

tidak sesuai lagi diterapkan karena tidak sesuai dengan prinsip

penyelenggaraan otonomi daerah, apalagi dengan ditetapkannya Peraturan

Daerah Kabupaten Karanganyar Nomor 9 Tahun 2001 tentang Organisasi dan

Tata Kerja Dinas Pendapatan Daerah Kabupaten Karanganyar. Dinas

Pendapatan Daerah Kabupaten Karanganyar merupakan salah satu dari Dinas

Daerah yang membantu kepala daerah dalam hal ini Bupati karanganyar untuk

melaksanakan salah satu tugas pokok di bidang pendapatan daerah. Tugas

pokok Dinas Pendapatan Daerah adalah untuk melaksanakan kewenangan

otonomi daerah dalam rangka mengelola, mengoptimalkan serta

melaksanakan tugas disentralisasi di bidang pendapatan daerah.

Dalam menjalankan tugas pokoknya, Dinas Pendapatan Daerah

mempunyai beberapa fungsi, yaitu:

1. Perumusan kebijakan teknis penyelenggaraan pemerintah daerah dibidang

pendapatan yang meliputi perencanaan, pengendalian dan operasional,

pendaftaran dan pendataan, penagihan, pembukuan, pelaporan, penetapan,

dan ketatausahaan.

2. Pengkoordinasian dalam bidang pendapatan yang meliputi perencanaan,

pengendalian dan operasional, pendaftaran dan pendataan, penagihan,

3. Pemberian ijin dan pelaksanaan pelayanan umum di bidang pendapatan

daerah.

4. Pembinaan terhadap unit pelaksanaan teknis dinas/cabang dinas dalam

lingkup dinas pendapatan.

5. Pelaksanaan tugas lain yang diberikan oleh bupati sesuai dengan tugas dan

fungsinya.

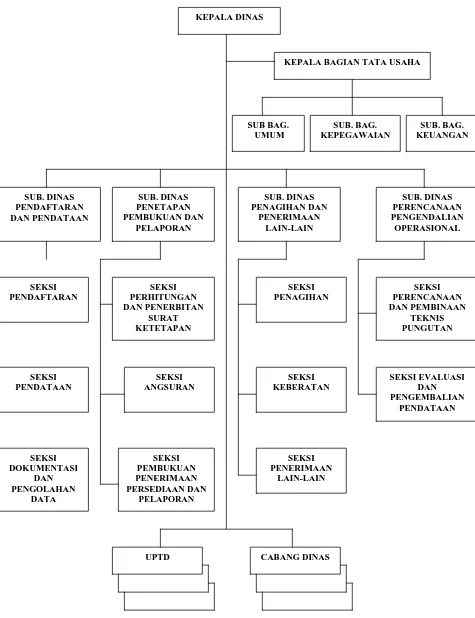

B. Susunan Organisasi

Susunan organisasi pada Kantor Dinas Pendapatan Daerah berdasarkan

Peraturan Daerah Nomor 9 Tahun 2001 ditetapkan dengan pembagian

seksi-seksi dan sub bagian sebagai berikut:

1. Kepala Dinas

2. Bagian Tata Usaha, terdiri atas:

a) Sub Bagian Umum

b) Sub Bagian Kepegawaian

c) Sub Bagian Keuangan

3. Sub Dinas Pendaftaran dan Pendataan, terdiri atas:

a) Seksi Pendaftaran

b) Seksi Pendataan

c) Seksi Dokumentasi dan Pengolahan Data

4. Sub Dinas Penetapan, Pembukuan dan pelaporan, terdiri atas:

a) Seksi Perhitungan dan Penerbitan Surat Ketetapan

c) Seksi Pembukuan Penerimaan, Persediaan dan Pelaporan

5. Sub Dinas Penagihan dan Penerimaan Lain-lain, terdiri atas:

a) Seksi Penagihan

b) Seksi Keberatan

c) Seksi Penerimaan Lain-Lain

6. Sub Dinas Perencanaan Pengendalian Operasional, terdiri atas:

a) Seksi Perencanaan dan Pembinaan Teknik Pungutan

b) Seksi Evaluasi dan Pengembangan Pendapatan

7. Unit Pelaksanaan Teknis Dinas

8. Cabang Dinas Pendapatan

9. Kelompok Jabatan Fungsional

C. Uraian Tugas Pokok dan Fungsi Jabatan Struktural

Berdasarkan Keputusan Bupati Karanganyar Nomor 307 Tahun 2001

ditetapkan uraian tugas pokok dan fungsi jabatan struktural pada Dinas

Pendapatan Daerah Kabupaten Karanganyar sebagai berikut:

1. Kepala Dinas

Kepala Dinas Kabupaten Karanganyar bertanggung jawab melaporkan

segala tugas dan fungsinya kepada Bupati. Kepala Dinas Kabupaten

Karanganyar membawahi:

a. Kepala Bagian Tata Usaha, yang terdiri atas Sub Bagian Umum, Sub

b. Sub Dinas Pendaftaran dan Pendataan, yang terdiri atas Seksi

Pendaftaran, Seksi Pendataan, Seksi Dokumentasi dan Pengolahan

Data.

c. Sub Dinas Penetapan, Pembukuan dan pelaporan, yang terdiri atas

Seksi Perhitungan dan Penerbitan Surat Ketetapan, Seksi Angsuran,

Seksi Pembukuan Penerimaan, Persediaan dan Pelaporan.

d. Sub Dinas Penagihan dan Penerimaan Lain-lain, yang terdiri atas Seksi

Penagihan, Seksi Keberatan, Seksi Penerimaan Lain-Lain.

e. Sub Dinas Perencanaan Pengendalian Operasional, yang terdiri atas

Seksi Perencanaan dan Pembinaan Teknik Pungutan, Seksi Evaluasi

dan Pengembangan Pendapatan.

f. UPTD dan Cabang Dinas.

Tugas Pokok Kepala Dinas Pendapatan Daerah adalah:

a. Melaksanakan sebagian urusan rumah tangga daerah dalam bidang

pendapatan.

b. Melaksanakan tugas lain yang diberikan oleh Bupati Karanganyar.

Fungsi Kepala Dinas Pendapatan Daerah antara lain:

a. Menyusun rencana kegiatan di bidang pendataan, penetapan, dan

penagihan pajak daerah, retribusi daerah, dan pendapatan daerah

lainnya serta PBB.

b. Mengkoordinasi atas pekerjaan penagihan pajak daerah, retribusi

daerah dan pendapatan asli daerah lainnya serta mensosialisasikan

c. Mengawasi serta mengendalikan di bidang pendataan, penetapan dan

penagihan pajak daerah, retribusi daerah dan penetapan daerah lainnya

serta PBB.

2. Kepala Bagian Tata Usaha

Kepala Bagian Tata Usaha bertanggung jawab melaporkan segala tugas

dan fungsinya kepada Kepala Dinas. Kepala Bagian Tata Usaha

membawahi Sub Bagian Umum, Sub Bagian Kepegawaian, Sub Bagian

Keuangan. Tugas Pokok Kepala Bagian Tata Usaha Antara Lain:

a. Memberikan layanan administrasi kepada seluruh satuan organisasi

dalam lingkungan Dinas Pendapatan Daerah.

b. Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas

Pendapatan Daerah.

Fungsi Kepala Bagian Tata Usaha antara lain:

a. Mengelola administrasi kepegawaian.

b. Menyusun rencana kegiatan di bidang ketatausahaan urusan umum,

kepegawaian, perawatan, dan perlengkapan serta keuangan.

c. Pelaksanaan urusan surat-menyurat, kearsipan, dokumentasi dan

perpustakaan.

Tugas Pokok Sub Bagian Tata Usaha:

a. Sub Bagian Umum

Sub Bagian Umum wajib melaporkan pelaksanaan kegiatannya secara

berkala kepada Kepala Bagian Tata Usaha sebagai Atasannya. Sub

surat-menyurat, kearsipan, rumah tangga, pembayaran gaji pegawai dan

perjalanan dinas serta pengadaan dan pemeliharaan perlengkapan.

b. Sub Bagian Kepegawaian

Sub Bagian Kepegawaian wajib melaporkan pelaksanaan kegiatannya

secara berkala kepada Kepala Bagian Tata Usaha sebagai Atasannya.

Sub Bagian Kepegawaian mempunyai tugas pokok membantu Kepala

Bagian Tata Usaha di bidang kepegawaian.

c. Sub Bagian Keuangan

Sub Bagian Keuangan wajib melaporkan pelaksanaan kegiatannya

secara berkala kepada Kepala Bagian Tata Usaha sebagai Atasannya.

Sub Bagian Keuangan mempunyai tugas pokok membantu Kepala

Bagian tata Usaha di bidang pengelolaan keuangan.

3. Sub Dinas Pendaftaran dan Pendataan

Sub Dinas Pendaftaran dan Pendataan wajib melaporkan pelaksanaan

kegiatannya secara berkala kepada Kepala Dinas. Sub Dinas Pendaftaran

dan Pendataan mempunyai tugas pokok melaksanakan kegiatan

pendaftaran wajib pajak daerah dan retribusi daerah serta pendataan objek

pajak dan objek retribusi daerah dan membantu melakukan pendataan

objek dan subjek PBB yang dilaksanakan oleh Direktorat Jendral Pajak.

Sub Dinas Pendaftaran dan Pendataan mempunyai fungsi:

a. Pelaksanaan pendaftaran dan pendataan meliputi pendaftaran dan

pendataan wajib pajak daerah dan wajib pajak retribusi daerah,

pendataan objek dan subjek PBB yang dilaksanakan oleh Direktorat

Jendral Pajak.

b. Menyusun rencana kegiatan di bidang pendaftaran dan pendataan

meliputi pendaftaran dan pendataan wajib pajak daerah dan wajib

retribusi daerah, pendataan objek pajak dan objek retribusi daerah,

serta membantu pendataan objek dan subjek PBB yang dilaksanakan

oleh Direktorat Jendral Pajak.

Sub Dinas Pendaftaran dan Pendataan membawahi Seksi Pendaftaran,

Seksi Pendataan dan Seksi Dokumentasi dan Pengolahan Data.

a. Seksi Pendaftaran

Seksi Pedaftaran wajib melaporkan pelaksanaan kegiatannya secara

berkala kepada Sub Dinas Pendaftaran dan Pendataan. Kepala Seksi

Pendaftaran mempunyai tugas pokok mendistribusikan dan menerima

kembali formulir pendaftaran wajib pajak daerah dan retribusi daerah

yang telah diisi oleh wajib pajak dan retribusi daerah, mencatat nama

dan alamat calon wajib pajak dan retribusi daerah serta menetapkan

Nomor Pokok Wajib Pajak Daerah (NPWPD).

b. Seksi Pendataan

Seksi Pendataan wajib melaporkan pelaksanaan kegiatannya secara

berkala kepada Sub Dinas Pendaftaran dan Pendataan. Kepala Seksi

Pendataan mempunyai tugas pokok menghimpun, mengelola dan

pemeriksaan lapangan atau lokasi dan melaporkan hasilnya serta

membuat daftar formulir SPPT yang belum diterima kembali.

c. Seksi Dokumentasi dan Pengolahan Data

Seksi Dokumentasi dan Pengolahan Data wajib melaporkan

pelaksanaan kegiatannya secara berkala kepada Sub Dinas Pendaftaran

dan Pendataan. Kepala Seksi Dokumentasi dan Pengolahan Data

mempunyai tugas pokok membuat dan memelihara daftar induk wajib

pajak dan wajib retribusi daerah, memberikan kartu pengenal

NPWPD, menyimpan arsip perpajakan dan retribusi daerah yang

berkaitan dangan pendaftaran dan pendataan, membantu melakukan

penyampaian SPOP PBB kepada para wajib pajak yang diterbitkan

oleh Direktorat Jendral Pajak.

4. Sub Dinas Penetapan, Pembukuan dan Pelaporan

Sub Dinas Penetapan, Pembukuan dan Pelaporan wajib melaporkan

pelaksanaan kegiatannya secara berkala kepada Kepala Dinas Pendapatan

Daerah. Tugas Pokok Sub Dinas Penetapan, Pembukuan dan Pelaporan

antara lain:

a. Melaksanakan penetapan jumlah pajak dan retribusi daerah yang

terutang serta menghitung besarnya angsuran atas permohonan wajib

pajak dan wajib retribusi daerah serta menatausahakan jumlah

ketetapan PBB yang penagihannya dilimpahkan kepada daerah.

b. Melaksanakan pembukuan dan pelaporan mengenai realisasi

c. Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas

Pendapatan Daerah.

Fungsi Sub Dinas Penetapan, Pembukuan dan Pelaporan antara lain:

a. Menyusun rencana kegiatan di bidang penetapan, penghitungan dan

penetapan pajak dan retribusi daerah yang terutang, serta penghitungan

besarnya angsuran atas permohonan wajib pajak dan wajib retribusi

daerah.

b. Melaksanakan kegiatan administrasi tentang ketetapan PBB yang

penagihannya dilimpahkan kepada Daerah berdasarkan SPPT.

c. Melaksanakan Penghitungan dan penetapan besar kecilnya pajak dan

retribusi daerah.

Sub Dinas Penetapan, Pembukuan dan Pelaporan membawahi Seksi

Penghitungan dan Penerbitan Surat Ketetapan, Seksi Angsuran, Seksi

Pembukuan Penerimaan, Persediaan dan Pelaporan.

a. Seksi Penghitungan dan Penerbitan Surat Ketetapan

Seksi Penghitungan dan Penerbitan Surat Ketetapan wajib melaporkan

pelaksanaan kegiatannya secara berkala kepada Sub Dinas Penetapan,

Pembukuan dan Pelaporan. Kepala Seksi Penghitungan dan Penerbitan

Surat Ketetapan mempunyai tugas pokok menghitung besarnya pajak

atau retribusi yang akan dikenakan, menerbitkan Surat Ketetapan

Pajak (SKP), Surat Ketetapan Retribusi (SKR), Surat Perjanjian

Angsuran dan Surat Ketetapan Pajak lainnya, mendistribusikan dan

Direktorat Jendral Pajak dalam melakukan penyampaian arsip SPPT

PBB serta dokumen PBB lainnya.

b. Seksi Angsuran

Seksi Angsuran wajib melaporkan pelaksanaan kegiatannya secara

berkala kepada Sub Dinas Penetapan, Pembukuan dan Pelaporan.

Kepala Seksi Angsuran mempunyai tugas pokok menerima Surat

Permohonan Angsuran, menyiapkan surat-surat perjanjian angsuran

dan surat penetapan angsuran pemungutan, pembayaran, penyetoran

pajak daerah dan retribusi daerah.

c. Seksi Pembukuan Penerimaan, Persediaan dan Pelaporan

Seksi Pembukuan Penerimaan, Persediaan dan Pelaporan wajib

melaporkan pelaksanaan kegiatannya secara berkala kepada Sub Dinas

Penetapan, Pembukuan dan Pelaporan. Kepala Seksi Pembukuan

Penerimaan, Persediaan dan Pelaporan mempunyai tugas pokok

menerima dan mencatat semua SKP dan SKR, surat-surat ketetapan

pajak lain serta SPPT PBB yang telah dibayar lunas, mencatat

penerimaan, pembayaran, penyetoran PBB serta menyiapkan laporan

periodik mengenai realisasi penerimaan dan tunggakan pajak daerah

dan retribusi daerah serta PBB.

5. Sub Dinas Penagihan dan Penerimaan Lain-Lain

Sub Dinas Penagihan dan Penerimaan Lain-Lain wajib melaporkan

Daerah. Tugas Pokok Sub Dinas Penagihan dan Penerimaan Lain-Lain

adalah:

a. Melaksanakan tugas penagihan pajak daerah dan retribusi daerah yang

melampaui batas waktu jatuh tempo, melayani keberatan dan

permohonan banding serta mengumpulkan dan mengolah data sumber

penerimaan daerah lainnya diluar pajak dan retribusi daerah.

b. Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas

Pendapatan Daerah.

Fungsi Sub Dinas Penagihan dan Penerimaan Lain-Lain adalah:

a. Menyusun rencana kegiatan di bidang penagihan pajak daerah dan

retribusi daerah yang telah jatuh tempo.

b. Pelayanan keberatan dan permohonan banding dari wajib pajak dan

wajib retribusi daerah.

c. Pengumpulan dan pengolahan data sumber penagihan, data sumber

penerimaan daerah lainnya diluar pajak daerah dan retribusi daerah.

Sub Dinas Penagihan dan Penerimaan Lain-Lain membawahi Seksi

Penagihan, Seksi Keberatan, Seksi Penerimaan Lain-lain.

a. Seksi Penagihan

Seksi Penagihan wajib melaporkan pelaksanaan kegiatannya secara

berkala kepada Sub Dinas Penagihan dan Penerimaan Lain-Lain.

Kepala Seksi Penagihan mempunyai tugas pokok menyiapkan dan

mendistribusikan surat-menyurat dan dokumentasi yang berhubungan

b. Seksi Keberatan

Seksi Keberatan wajib melaporkan pelaksanaan kegiatannya secara

berkala kepada Sub Dinas Penagihan dan Penerimaan Lain-Lain.

Kepala Seksi Keberatan mempunyai tugas pokok menerima dan

melayani Surat Ketetapan dan Surat Permohonan Banding atas materi

penetapan pajak daerah dan retribusi daerah, menyiapkan keputusan

menerima atau menolak keberatan dan meneruskan penyelesaian

permohonan banding ke Majelis Pertimbangan Pajak.

c. Seksi Penerimaan Lain-lain

Seksi Penerimaan Lain-lain wajib melaporkan pelaksanaan

kegiatannya secara berkala kepada Sub Dinas Penagihan dan

Penerimaan Lain-Lain. Kepala Seksi Penerimaan Lain-lain

mempunyai tugas pokok mengumpulkan dan mengolah data

sumber-sumber penerimaan lainnya diluar pajak dan retribusi daerah sesuai

dengan perundang-undangan yang berlaku.

6. Sub Dinas Perencanaan dan Pengendalian Operasi

Sub Dinas Perencanaan dan Pengendalian Operasi wajib melaporkan

pelaksanaan kegiatannya secara berkala kepada Kepala Dinas Pendapatan

Daerah. Tugas Pokok Sub Dinas Perencanaan dan Pengendalian Operasi

antara lain:

a. Melaksanakan penyusunan rencana pendapatan, pembinaan teknis

b. Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas

Pendapatan Daerah.

Fungsi Sub Dinas Perencanaan dan Pengendalian Operasi antara lain:

a. Menyusun rencana pendapatan, pembinaan teknis pemungutan,

pengendalian dan peningkatan pendapatan daerah.

b. Melaksanakan pembinaan teknis pemungutan, pengendalian dan

peningkatan pendapatan daerah.

Sub Dinas Perencanaan dan Pengendalian Operasi membawahi Seksi

Perencanaan dan Pembinaan Teknis Pemungutan, Seksi Evaluasi dan

Pengembangan

a. Seksi Perencanaan dan Pembinaan Teknis Pemungutan

Seksi Perencanaan dan Pembinaan Teknis Pemungutan wajib

melaporkan pelaksanaan kegiatannya secara berkala kepada Sub Dinas

Perencanaan dan Pengendalian Operasi. Kepala Seksi Perencanaan dan

Pembinaan Teknis Pemungutan mempunyai tugas pokok menyusun

rencana pendapatan daerah dan rencana intensifikasi pemungutan

pendapatan daerah, melakukan pembinaan tata kerja, tata hubungan

kerja serta pembinaan penggunaan sarana kerja dan prasarana

perpajakan daerah, retribusi daerah dan pendapatan daerah lainnya.

b. Seksi Evaluasi dan Pengembangan

Seksi Evaluasi dan Pengembangan wajib melaporkan pelaksanaan

kegiatannya secara berkala kepada Sub Dinas Perencanaan dan

mempunyai tugas pokok mengumpulkan dan mengolah data

sumber-sumber pendapatan daerah, merumuskan naskah rancangan peraturan

daerah dan keputusan Bupati tentang perpajakan daerah, retribusi

daerah dan pendapatan daerah lainnya.

D. Latar Belakang Masalah

Penerimaan pajak merupakan salah satu sumber dana yang sangat penting

dalam rangka pembiayaan Pembangunan Nasional, guna mendukung

terciptanya masyarakat yang adil, makmur, dan sejahtera berdasarkan

Pancasila dan Undang-Undang Dasar 1945. Pajak yang ada di Indonesia

merupakan iuran rakyat kepada negara berdasarkan undang-undang (yang

dapat dipaksakan) dengan tiada jasa timbal (kontraprestasi) yang dapat

langsung ditunjukkan dan dapat digunakan untuk membayar pengeluaran

umum (Ilyas, 2000: 3).

Pajak merupakan salah satu komponen yang sangat penting dalam

memberikan kontribusinya yang cukup besar bagi penerimaan negara yang

berguna bagi pembiayaan nasional sehingga pajak mempunyai peran yang

berarti dalam menunjang kesejahteraan Rakyat Indonesia. Oleh karena itu

masalah pajak menjadi masalah seluruh rakyat dalam suatu negara sehingga

setiap orang sebagai masyarakat harus mengetahui setiap permasalahan yang

berhubungan dengan pajak baik mengenai asas, jenis atau macam pajak yang

berlaku di negaranya serta tata cara pembayaran pajak dan fungsi dari

Peningkatan kesadaran masyarakat akan pajak dalam melaksanakan

kewajiban perpajakan, sangatlah diperlukan dasar-dasar hukum yang kuat.

Pasal 23 undang-undang 1945 menyebutkan bahwa segala pajak untuk

kegunaan kas negara harus berdasarkan undang-undang. Dengan demikian

secara jelas bahwa setiap bentuk pelaksanaan pajak harus ada undang-undang

yang mengaturnya. Pajak Daerah dan Retribusi Daerah diatur dalam

Undang-Undang Nomor 34 tahun 2000. dijelaskan dalam pasal 1, ayat (6): “ Pajak

Daerah adalah iuran wajib yang dilakukan oleh orang pribadi/badan kepada

daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan

berdasarkan peraturan perundang-undangan yang berlaku yang digunakan

untuk membiayai penyelenggaraan Pemerintah Daerah dan Pembangunan

Daerah”.

Daerah-daerah di Indonesia dengan segala usahanya mengoptimalkan

segala potensi yang dimilikinya untuk menunjang pembangunan di daerahnya.

Kekayaan daerah yang telah dimiliki sangatlah diperlukan untuk menopang

biaya pembangunan daerah disamping adanya subsidi dari Pemerintah Pusat.

Menurut lembaga yang memungut, pajak dibedakan menjadi dua (2) yaitu

Pajak Pusat dan Pajak Daerah. Pajak Pusat penerimaannya berasal dari: Pajak

Penghasilan (PPh), Pajak Bumi dan Bangunan (PBB), Pajak Pertambahan

Nilai dan Pajak Penjualan Atas Barang Mewah (PPN dan PPn BM), Bea

Perolehan Hak Atas Tanah dan Bangunan (BPHTB), dan Bea Materai.

Sedangkan Pajak Daerah dibagi menjadi dua yaitu Pajak Daerah Propinsi dan

berasal dari: Pajak Kendaraan Bermotor dan Kendaraan di Atas Air, Bea Balik

Nama Kendaraan Bermotor dan Kendaraan di Atas Air, Pajak Bahan Bakar

Kendaraan Bermotor, Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah

dan Air Permukaan. Sedangkan pajak daerah tingkat II di Kabupaten

Karanganyar, meliputi:

1) Pajak Hotel diatur dalam Perda Nomor 20 Tahun 2001.

2) Pajak Restoran diatur dalam Perda Nomor 21 Tahun 2001.

3) Pajak Hiburan diatur dalam Perda Nomor 16 Tahun 2006.

4) Pajak Reklame diatur dalam Perda Nomor 17 Tahun 2006.

5) Pajak Penerangan Jalan diatur dalam Perda Nomor 16 Tahun 2001.

6) Pajak Pengambilan Bahan Galian Golongan C diatur dalam Perda Nomor

18 Tahun 2006.

7) Pajak Parkir diatur dalam Perda Nomor 19 Tahun 2001.

Peningkatan sektor pembangunan daerah sangat dipengaruhi oleh pajak

daerah. Pajak daerah merupakan sumber pandapatan daerah yang sangat

penting guna membiayai penyelenggaraan pemerintahan dan pembangunan

daerah untuk lebih memantapkan otonomi daerah yang nyata, dinamis,

bertanggung jawab dengan menitikberatkan pada kota atau kabupaten.

Terdapat dua sistem yang digunakan dalam pemungutan dan penghitungan

pajak yaitu Self Assesment System dan Official Assesment System. Self

Assesment System adalah sistem pemungutan dan penghitungan pajak dimana

Wajib Pajak diberi kepercayaan untuk menghitung, menyetor, dan melaporkan

System adalah suatu sistem pemungutan dan penghitungan besarnya pajak

terhutang yang menjadi kewajiban Wajib Pajak yang dilakukan oleh Fiskus.

Sistem yang digunakan untuk pemungutan Pajak Reklame adalah Official

Assesment System. Dalam hal ini Wajib Pajak adalah Pengusaha atau biro jasa

periklanan.

Seiring dengan majunya perkembangan pembangunan di Kabupaten

Karanganyar, hal ini tentunya tidak jauh dari peranan pajak daaerah terutama

pajak reklame. Tolak ukur dari sektor perdagangan yang semakin meningkat,

potensi sektor pariwisata yang tidak kalah kualitas dan kuantitasnya, sehingga

persaingan bisnis menjadi kian marak. Untuk mensosialisasikan kepada

khalayak ramai khususnya masyarakat banyak cara yang dapat dilakukan oleh

perusahaan, baik melalui media audio, media visual, media audio visual.

Sebuah estimasi mengatakan bahwa penerimaan Pajak Daerah dari Pajak

Reklame akan meningkat sangat beralasan karena semakin berkembangnya

sektor perdagangan baik barang maupun jasa di suatu wilayah maka secara

otomatis akan diikuti dengan semakin bertambahnya sarana periklanan yang

menjadi kebutuhan utama dalam menginformasikannya.

Peningkatan penerimaan dari Pajak Reklame diharapkan mampu

memberikan kontribusi serta pengaruh yang positif bagi perkembangan

pembangunan di Kabupaten Karanganyar yang akhirnya mampu

meningkatkan Pendapatan Asli Daerah, yang kemudian digunakan untuk

peningkatan dan kemajuan daerah. Meskipun realisasi penerimaan selalu

melakukan evaluasi yang bertujuan ke depan untuk lebih meningkatkan dan

mempertahankan penerimaan dari sektor Pajak Reklame. Sehingga untuk

mengetahui besarnya realisasi penerimaan dan perkembangan dari penerimaan

Pajak Reklame dari tahun ke tahun, maka penulis mengambil judul

“ANALISIS REALISASI DAN PROSPEK PENERIMAAN PAJAK

REKLAME SEBAGAI PENDAPATAN ASLI DAERAH DI

KABUPATEN KARANGANYAR”.

E. Perumusan Masalah

Perumusan masalah dalam penelitian ini dimaksudkan untuk dijadikan

pedoman bagi penulis untuk melakukan penelitian secara cermat dan tepat

sesuai dengan prinsip-prinsip penelitian yang ilmiah. Dengan adanya

perumusan masalah, diharapkan dapat mengetahui objek-objek yang diteliti,

dan bertujuan agar tulisan dan ruang lingkup penelitian terbatas dan terarah

pada hal-hal yang ada hubungannya dengan masalah yang diteliti.

Berdasar Latar Belakang Permasalahan di atas agar lebih jelas mengenai

pokok permasalahan, maka penulis menetapkan rumusan masalah sebagai

berikut:

1. Bagaimanakah realisasi penerimaan Pajak Reklame di Kabupaten

Karanganyar?

2. Seberapa besar Rasio pertumbuhan penerimaan Pajak Reklame di

3. Bagaimanakah prospek penerimaan Pajak Reklame untuk tahun-tahun

mendatang di Kabupaten Karanganyar?

4. Seberapa jauh usaha Dinas Pendapatan Kabupaten Karanganyar untuk

meningkatkan penerimaan PAD khususnya dari sektor Pajak Reklame?

F. Tujuan Penelitian

Tujuan yang diharapkan dapat dicapai dari penelitian ini adalah sebagai

berikut:

1. Tujuan Operasional

Penelitian ini dilakukan dengan tujuan untuk mengetahui besarnya

realisasi penerimaan Pajak Reklame, rasio pertumbuhan penerimaan Pajak

Reklame pada tiap-tiap tahun, prospek penerimaan Pajak Reklame pada

tahun-tahun mendatang, serta usaha-usaha yang telah dilakukan pihak

terkait dalam upaya peningkatan penerimaan Pajak Reklame di daerah

Kabupaten Karanganyar .

2. Tujuan Fungsional

Hasil penelitian ini diharapkan dapat sebagai tambahan dan bahan

masukan kepada para pembaca tentang berapa besar penerimaan Pajak

Reklame di Kabupaten Karanganyar.

3. Tujuan Individual

Penelitian yang dilakukan ini dengan tujuan sebagai persyaratan untuk

memperoleh gelar Ahli Madya pada Jurusan Akuntansi Perpajakan

G. Manfaat Penelitian

1. Bagi Dinas Pendapatan Kabupaten Karanganyar, merupakan sumbangan

pikiran yang diharapkan bisa membantu mengetahui kelemahan sistem

yang telah ada tersebut guna menciptakan efisiensi yang lebih baik, dalam

upayanya untuk meningkatkan Pendapatan Asli Daerah dari sektor pajak,

khususnya dari sektor Pajak Reklame.

2. Bagi Penulis, sebagai buah karya guna menambah pengetahuan dan

perbandingan terapan ilmu dibidang perpajakan yang telah diperoleh

selama dalam proses perkuliahan dengan keadaan yang sesungguhnya

yang terjadi di lapangan mengenai Pajak Reklame.

3. Bagi Pihak Lain, dapat dijadikan bacaan ringan guna menambah wawasan

dibidang perpajakan, yang nantinya juga dapat dijadikan sebagai bahan

pertimbangan dan menjadi dasar bagi penelitian selanjutnya.

4. Bagi Fakultas, Dapat menambah koleksi perbendaharaan di perpustakaan

Fakultas Ekonomi Universitas Sebelas Maret.

H. Metodologi Penelitian

Agar tujuan dari penelitian yang dilakukan dapat tercapai, sangatlah

diperlukan metode dan data-data yang relevan dan dapat dipercaya

kebenarannya untuk itu harus akurat. Metode itu sendiri merupakan cara kerja

atau tata cara untuk dapat lebih memahami objek yang bersangkutan, sehingga

penemuan kebenaran yang objektif. Adapun metode yang dipakai oleh penulis

dalam penelitian ini adalah sebagai berikut:

1. Objek Penelitian

Objek Penelitian adalah Pajak Reklame, reklame merupakan benda,

alat perbuatan atau media menurut bentuk susunan dan corak ragamnya

untuk tujuan komersial, dipergunakan untuk memperkenalkan,

menganjurkan atau memujikan suatu barang, jasa atau orang yang

ditempatkan atau yang dapat dilihat, dibaca dan atau didengar dari suatu

tempat oleh umum, kecuali yang dilakukan oleh pemerintah. Pajak

Reklame yang selanjutnya disebut pajak adalah pungutan daerah yang

dikenakan terhadap kegiatan yang dilakukan oleh pribadi atau badan atas

penyelenggaraan reklame tanpa imbalan langsung yang seimbang. Tarif

Pajak Reklame yang dikenakan setinggi-tingginya 25%, atau yang telah

ditetapkan dengan peraturan daerah.

2. Lokasi Penelitian

Penelitian ini mengambil Dinas Pendapatan Kabupaten Karanganyar

sebagai lokasi penelitian dengan alasan:

a) Dari latar belakang permasalahan dan tujuan yang akan dicapai dari

penelitian ini sangatlah memungkinkan mencari sumber data dari

Dinas Pendapatan Kabupaten Karanganyar.

b) Lokasi yang cukup strategis yaitu berada di tengah kota kabupaten.

d) Sebagai daerah otonom memiliki tingkat kemajuan yang cukup pesat.

Selain tingginya pertumbuhan penduduk, juga didukung oleh

potensi-potensi daerah yang ada.

3. Jenis dan Sumber Data

Jenis data yang akan dikumpulkan adalah data kuantitatif. Data

kuantitatif adalah data yang bisa diukur dan dihitung yang dinyatakan

kedalam angka-angka yang bersifat data primer yaitu yang diperoleh

langsung dari objek yang diteliti mengenai; target dan realisasi penerimaan

Pajak Reklame di Kabupaten Karanganyar, maupun yang bersifat data

sekunder yaitu yang diperoleh secara tidak langsung; dengan mempelajari

buku-buku, literatur, makalah, majalah, undang-undang perpajakan, surat

keputusan tentang pajak dan buku-buku terkait. Data yang digunakan

adalah data time series, rangkaian waktu yang mengandung pengertian

suatu variabel yang diambil dari waktu ke waktu dan dicatat menurut

urutan terjadinya serta disusun sebagai data statistik (sutrisno hadi, 1993:

21). Data sekunder lebih bersifat melengkapi data primer dan digunakan

sebagai landasan teori untuk pemecahan masalah.

4. Metode Pengumpulan Data

Untuk membuktikan kebenaran suatu penelitian maka dibutuhkan

teknik pengumpulan data antara lain:

a) Metode Observasi

Yaitu pengumpulan data dengan cara pengamatan baik secara langsung

b) Dokumentasi

Yaitu pengumpulan data yang berasal dari dokumen atau arsip yang

ada di Dinas Pendapatan Kabupaten Karanganyar.

c) Wawancara

Yaitu pengumpulan data dengan cara tanya jawab dengan pihak-pihak

yang berhubungan langsung dengan penelitian. Dalam penelitian ini

penulis melakukan wawancara dengan petugas atau pegawai Dinas

Pendapatan Kabupaten Karanganyar.

d) Studi Pustaka

Yaitu pengumpulan data dengan cara menginventarisasikan dan

mempelajari peraturan perundang-undangan,buku-buku, dan

dokumen-dokumen lainnya yang ada hubungan guna mendukung penulisan

Tugas Akhir ini.

5. Teknik Analisis Data

Setelah data selesai dikumpulkan dengan lengkap, tahapan selanjutnya

adalah analisis data. Pada tahap ini data yang sudah terkumpul akan diolah

dan dimanfaatkan sedemikian rupa sehingga dapat digunakan untuk

menjawab permasalahan yang ada, dalam hal ini tentang realisasi

penerimaan Pajak Reklame.

Dalam menganalisis data yang diperoleh digunakan dua macam

a) Analisis Kualitatif

Analisis kualitatif merupakan proses analisis data yang tidak

dinyatakan dalam bentuk angka atau menggunakan rumus-rumus

statistik. Analisis ini digunakan untuk mengetahui hal-hal yang

berhubungan dengan penerimaan pajak reklame yang berupa;

uraian, keterangan, saran atau pendapat.

b) Analisis Kuantitatif

Analisis kuantitatif merupakan analisis yang menggunakan data

berupa angka atau rumus-rumus statistik. Analisis ini dapat dipakai

untuk mengetahui hal-hal yang berhubungan dengan target dan

realisasi penerimaan Pajak Reklame.

6. Metode Analisis

Untuk dapat menganalisis realisasi penerimaan Pajak Reklame

digunakan cara atau metode-metode:

a) Rasio efektivitas

Rasio efektivitas digunakan untuk menggambarkan kemampuan

Pemerintah Daerah dalam merealisasikan Pendapatan Asli Daerah

yang direncanakan dibandingkan dengan target yang ditetapkan

berdasarkan potensi riil daerah (Suhedi, Ramdan D. 2000: 109).

b) Rasio Pertumbuhan Pajak Reklame

Rasio Pertumbuhan digunakan untuk mengukur seberapa besar

kemampuan Pemerintah Daerah dalam mempertahankan dan

meningkatkan keberhasilannya yang telah dicapai dari periode ke

periode berikutnya.

Pt : Realisasi Penerimaan Pajak Reklame tahun tertentu

(Pt - 1) : Realisasi Penerimaan Pajak Reklame tahun sebelumnya

c) Analisis Trend Linier

Analisis Trend Linier dengan metode Least Square. Metode Least

Square yaitu suatu metode yang membuat garis yang mempunyai

jumlah selisih (jarak vertikal) kuadrat antara data dengan garis regresi

yang terkecil. Metode ini ditemukan oleh seorang ahli matematika

perancis dengan nama Andrian Legendre dengan rumus umum

(Djarwanto, 1993: 274).

Untuk mencari koofisien a dan b digunakan rumus:

a = n

Y

>

b = 2

X Y . X

BAB II : ANALISIS DAN PEMBAHASAN

Pada bab ini diawali dengan landasan teori,

kemudian akan membahas lebih lanjut mengenai

realisasi penerimaan Pajak Reklame di Kabupaten

Karanganyar, mengukur rasio pertumbuhan

penerimaan Pajak Reklame dari tiap-tiap tahun,

mengukur bagaimana prospek ke depan

penerimaan pajak dari sektor Pajak Reklame, serta

usaha-usaha Dinas Pendapatan Kabupaten

Karanganyar untuk meningkatkan penerimaan

PAD terutama dari sektor Pajak Reklame.

BAB III : TEMUAN

Pada bab ini dijelaskan tentang adanya kelebihan

dan kelemahan atas analisis dan pembahasan

masalah.

BAB IV : REKOMENDASI

Pada bab ini dijelaskan mengenai kesimpulan dan

saran peneliti mengenai upaya-upaya untuk

mengatasi kelemahan-kelemahan yang ditemukan

DAFTAR PUSTAKA

KEPALA DINAS

BAB II

ANALISIS DAN PEMBAHASAN

A. Landasan Teori

1. Pajak Secara Umum

Untuk mengetahui lebih jauh tentang pengertian pajak daerah, maka

terlebih dahulu membicarakan mengenai pengertian dari pajak itu sendiri.

Banyak ahli memberikan batasan tentang pajak diantaranya Menurut Dr.

Rahmat Soemitro, SH pajak adalah iuran rakyat kepada kas negara

berdasarkan undang-undang (yang dapat dipaksakan) dan tiada mendapat

jaa timbal balik (kontrapretasi) yang langsung dapat ditunjukkan dan

digunakan untuk membayar pengeluaran umum (Mardiasmo, 2003; 1).

Pajak menurut Prof. Dr. P. J. A Adriani adalah iuran kepada negara

(yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya

menurut peraturan-peraturan, dengan tidak mendapatkan prestasi kembali,

yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai

pengeluaran-pengeluaran umum berhubungan dengan tugas negara untuk

menyelenggarakan pemerintahan (Waluyo & Wirawan, 2002: 2).

a. Fungsi Pajak

1) Fungsi Budgetair, pajak sebagai sumber dana bagi pemerintah

untuk membiayai pengeluaran-pengeluarannya.

2) Fungsi Regulerend, pajak sebagai alat untuk mengatur

melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan

ekonomi.

b. Syarat Pemungutan Pajak

Agar pemungutan pajak tidak menimbulkan hambatan, maka

pemungutan pajak harus memenuhi syarat sebagai berikut:

1) Pemungutan pajak harus adil (syarat keadilan), bahwa dalam

mengenakan pajak secara umum dan merata, serta disesuaikan

dengan kemampuan masing-masing wajib pajak.

2) Pemungutan pajak harus berdasarkan undang-undang (syarat

yuridis), hal ini memberikan jaminan hukum untuk menyatakan

keadilan, baik bagi negara maupun warganya.

3) Tidak mengganggu perekonomian (syarat ekonomis), pemungutan

pajak tidak boleh mengganggu kelancaran kegiatan produksi

maupun perdagangan, sehingga tidak menimbulkan kelesuan

perekonomian masyarakat.

4) Pemungutan pajak harus efisien (syarat finansiil), sesuai dengan

fungsi Budgetair, biaya pemungutan pajak harus dapat ditekan

sehingga lebih rendah dari hasil pemungutan.

5) Sistem pemungutan pajak harus sederhana, dengan adanya

penyederhanaan prosedur-prosedur akan memudahkan dan

mendorong masyarakat dalam memenuhi kewajiban

2. Pajak Daerah

Pajak daerah adalah iuran wajib yang dilakukan orang pribadi atau

badan kepada daerah tanpa imbalan langsung yang dapat dipaksakan

berdasarkan peraturan perundang-undangan yang berlaku yang digunakan

untuk membiayai penyelenggaraan Pemerintah Daerah dan Pembangunan

Daerah (Mardiasmo, 2003: 98).

Pengertian pajak daerah menurut Undang-undang Nomor 34 tahun

2000 tentang pajak daerah dan retribusi daerah. Menjelaskan bahwa pajak

daerah, yang selanjutnya disebut pajak, adalah iuran wajib yang dilakukan

oleh pribadi atau badan kepada daerah tanpa imbalan langsung yang

seimbang, yang dapat dipaksakan berdasarkan peraturan

perundang-undangan yang berlaku, yang digunakan untuk membiayai

penyelenggaraan Pemerintah Daerah dan Pembangunan Daerah.

a. Ciri-ciri pajak daerah

Berdasarkan pendapat-pendapat tersebut dapat disimpulkan bahwa

ciri-ciri pajak daerah adalah:

1) Pajak Daerah berasal dari pajak negara yang diserahkan pada

daerah sebagai Pajak Daerah yang penyerahannya berdasarkan

Undang-undang.

2) Pemungutan Pajak Daerah didasarkan pada Undang-undang atau

3) Hasil pungutan Pajak Daerah digunakan untuk membiayai

penyelenggaraan urusan rumah tangga daerah dan untuk

membiayai pengeluaran daerah.

b. Jenis Pajak Daerah Tingkat I dan Pajak Daerah Tingkat II

Pajak daerah dan tarif penetapan tertinggi dapat dikelompokkan

menjadi 2 (dua) macam yaitu:

1) Pajak Daerah Tingkat I (Propinsi)

a) Pajak Kendaraan Bermotor sebesar 5%

b) Bea Balik Nama Kendaraan Bermotor sebesar 10%

c) Pajak Bahan Bakar Kendaraan Bermotor sebesar 5%

d) Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan sebesar 20%

2) Pajak Daerah Tingkat II (Kabupaten/Kota)

a) Pajak Hotel sebesar 10%

b) Pajak Restoran sebesar 10%

c) Pajak Hiburan sebesar 35%

d) Pajak Reklame sebesar 25%

e) Pajak Penerangan Jalan Umum sebesar 10%

f) Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C

sebesar 20%

3. Pajak Reklame

a. Dasar Hukum

1) Undang-undang Nomor 34 tahun 2000 (Lembaran Negara

Republik Indonesia Tahun 2000 Nomor 246, Tambahan Lembaran

Negara Republik Indonesia Nomor 4048) tentang Pajak Daerah

dan Retribusi Daerah .

2) Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak Daerah

(Lembaran Negara Republik Indonesia Tahun 2001 Nomor 118,

Tambahan Lembaran Negara Republik Indonesia Nomor 4138).

3) Keputusan Menteri Dalam Negeri Nomor 170 Tahun 1997 tentang

Pedoman Tata Cara Pungutan Pajak Daerah.

4) Peraturan Daerah Kabupaten Karanganyar Nomor 17 Tahun 2006

tentang Pajak Reklame.

5) Keputusan Bupati Karanganyar Nomor 343 tahun 2004 tentang

Petunjuk Pelaksanaan Peraturan Daerah Kabupaten Karanganyar

dan Penetapan Harga Dasar.

b. Pengertian Pajak Reklame

Sesuai dengan Peraturan Daerah Kabupaten Karanganyar Nomor

17 Tahun 2006 tentang Pajak Reklame, Pajak Reklame adalah

pungutan daerah atas penyelenggaraan reklame. Sedangkan pengertian

dari reklame itu sendiri adalah benda, alat, perbuatan atau media yang

menurut bentuk susunan dan corak ragamnya untuk tujuan komersial,

suatu barang, jasa atau orang ataupun untuk menarik perhatian umum

kepada suatu barang, jasa atau orang yang ditempatkan atau yang

dapat dilihat, dibaca dan atau didengar dari suatu tempat oleh umum,

kecuali yang dilakukan oleh Pemerintah.

c. Objek dan subjek Pajak Reklame

Objek Pajak Reklame adalah semua penyelenggara Reklame.

Subjek Pajak Reklame adalah Orang Pribadi atau Badan yang

menyelenggarakan atau melakukan pemasangan Reklame. Wajib Pajak

Reklame adalah Orang Pribadi atau Badan yang menyelenggarakan

Reklame. Menurut Peraturan Daerah Kabupaten Karanganyar Nomor

17 Tahun 2006 tentang Pajak Reklame, Reklame yang dimaksud

meliputi:

1) Reklame Papan/BillBoard/Megatron adalah reklame yang

diselenggarakan untuk tujuan komersial dengan menggunakan

bahan kayu, kertas, plastik, fibre glass, kaca, batu, logam, alat

penyinar, atau bahan lain yang sejenis yang berbentuk lampu pijar

atau alat lain yang bersinar yang dipasang pada tempat yang

disediakan (berdiri sendiri) atau dengan cara digantungkan atau

ditempelkan.

2) Reklame Kain adalah reklame yang diselenggarakan untuk tujuan

komersial dengan menggunakan bahan kain, atau bahan lain yang

3) Reklame Merekat (Stiker) ) adalah reklame yang diselenggarakan

untuk tujuan komersial yang berbentuk lembaran lepas,

diselenggarakan dengan cara disebarkan, diberikan atau dapat

diminta untuk ditempelkan, dilekatkan, dipasang, pada suatu benda

milik pribadi lain dengan ketentuan luasnya tidak lebih dari 200 m2

perlembar.

4) Reklame Selebaran adalah reklame yang diselenggarakan untuk

tujuan komersial yang berbentuk lembaran lepas, diselenggarakan

dengan cara disebarkan, diberikan atau dapat diminta dengan

ketentuan tidak untuk ditempelkan, dilekatkan, dipasang,

digantungkan pada suatu benda lain

5) Reklame Berjalan, termasuk pada Kendaraan adalah reklame yang

diselenggarakan untuk tujuan komersial yang ditempatkan atau

ditempelkan pada kendaraan yang digerakkan oleh tenaga hewan

atau tenaga mekanik atau dengan cara membawa reklame

berkeliling oleh orang berjalan kaki.

6) Reklame Udara adalah reklame yang diselenggarakan untuk tujuan

komersial di udara dengan menggunakan gas, pesawat atau alat

lain yang sejenis

7) Reklame Suara adalah reklame yang diselenggarakan untuk tujuan

komersial dengan menggunakan kata-kata yang diucapkan atau

8) Reklame Film/Slide adalah reklame yang diselenggarakan untuk

tujuan komersial dengan menggunakan klise berupa kaca atau film,

ataupun bahan-bahan lain yang sejenis, sebagai alat untuk

memproyeksikan atau diperagakan pada layar atau benda lain atau

dipancarkan atau diperagakan melalui pesawat televisi.

9) Reklame Peragaan adalah reklame yang diselenggarakan untuk

tujuan komersial dengan cara memperagakan suatu barang dengan

atau tanpa disertai suara.

10)Rombong adalah reklame yang diselenggarakan untuk tujuan

komersial dengan memamerkan barang pada media jenis gerobak

dorong.

Penyelenggaraan reklame yang dikecualikan dari objek pajak

yaitu:

1) Penyelenggaraan Reklame melalui internet, televisi, radio, warta

harian, warta mingguan, warta bulanan dan sejenisnya.

2) Penyelenggaraan Reklame oleh Pemerintah Pusat dan Pemerintah

Daerah.

3) Penyelenggaraan Reklame lainnya yang ditetapkan dengan

Peraturan Bupati.

d. Dasar Pengenaan dan Tarif Pajak Reklame

Dasar pengenaan Pajak Reklame adalah nilai sewa Reklame. Nilai

1) Memperhitungkan dengan memperhatikan kawasan/zone

penempatan, jenis, jangka waktu penyelenggaraan dan ukuran

media reklame.

2) Reklame yang diselenggarakan oleh orang pribadi atau badan yang

memanfaatkan reklame untuk kepentingan sendiri, maka nilai sewa

reklame dihitung berdasarkan besarnya biaya pemasangan,

pemeliharaan, lama pemasangan, nilai strategis lokasi reklame,

jenis reklame, ketinggian pemasangan, dan ukuran media.

3) Reklame yang diselenggarakan oleh pihak ketiga maka nilai sewa

reklame ditentukan berdasarkan jumlah pembayaran untuk suatu

masa pajak/masa penyelenggaraan reklame dengan memperhatikan

biaya pemasangan, pemeliharaan, lama pemasangan, nilai strategis

lokasi reklame, jenis reklame, ketinggian pemasangan, dan ukuran

media.

e. Tata Cara Perhitungan dan Penetapan Pajak

Tata cara perhitungan dan penetapan Pajak Reklame sebagai

berikut:

1) Berdasarkan Surat Pemberitahuan Terutang Pajak Daerah (SPTPD)

Bupati menetapkan pajak terhutang dengan menerbitkan Surat

Ketetapan Pajak Daerah (SKPD). SKPD adalah surat keputusan

yang menentukan besarnya jumlah pajak yang terutang. Apabila

SKPD tidak dibayar atau kurang bayar setelah lewat waktu paling

berupa bunga sebesar 2% sebulan dan ditagih dengan menerbitkan

Surat Tagihan Pajak Daerah (STPD). STPD adalah surat untuk

melakukan tagihan pajak atau sanksi administrasi berupa bunga

atau denda.

2) Wajib pajak yang membayar sendiri, SPTPD ini digunakan untuk

menghitung, memperhitungkan dan menetapkan pajak sendiri yang

terutang. Dalam jangka waktu 5 (lima) tahun sesudah saat

terutangnya pajak, Bupati dapat menerbitkan:

a) Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB).

SKPDKB adalah surat keputusan yang menentukan besarnya

jumlah pajak yang terutang, jumlah kredit pajak, jumlah

kekurangan pembayaran pokok pajak, besarnya sanksi

administrasi dan jumlah yang masih harus dibayar.

b) Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan

(SKPDBT). SKPDBT adalah surat keputusan yang menentukan

tambahan atas jumlah pajak yang ditetapkan.

c) Surat Ketetapan Pajak Daerah Nihil (SKPDN). SKPDN adalah

surat keputusan yang menentukan jumlah pajak yang terutang

sama besarnya dengan kredit pajak, atau pajak tidak terutang

dan tidak ada kredit pajak.

f. Tata Cara Pembayaran dan Penagihan Pajak Reklame

Pembayaran Pajak Reklame ini dilakukan di kas daerah atau

dalam SPTPD, SKPD, SKPDKB, SKPDKBT, dan STPD.

Pembayaran pajak harus dilakukan sekaligus atau lunas. Bupati dapat

memberikan persetujuan kepada wajib pajak untuk mengangsur pajak

yang terutang dalam kurun waktu tertentu, setelah memenuhi

persyaratan yang ditentukan. Angsuran pembayaran pajak harus

dilakukan secara teratur dan berturut-turut dengan dikenakan bunga

sebesar 2% sebulan dari jumlah pajak yang belum dibayar atau kurang

bayar.

Apabila wajib pajak tidak memenuhi kewajiban membayar Pajak

Reklame dan biaya-biaya lain yang telah ditetapkan dalam

penyelenggaraan reklame, maka petugas berhak melakukan penagihan.

Adapun langkah-langkah dalam penagihan adalah sebagai berikut:

1) Bupati akan menerbitkan Surat Teguran kepada wajib pajak yang

tidak memenuhi kewajibannya setelah 7 (tujuh) hari sejak tanggal

jatuh tempo pembayaran.

2) Bupati akan menerbitkan Surat Paksa kepada wajib pajak, apabila

setelah 21 (dua puluh satu) hari setelah tanggal Surat Teguran

wajib pajak tidak melunasi pajak terhutang.

3) Apabila pajak yang harus dibayar tidak dilunasi dalam jangka

waktu 2 x 24 jam sesudah tanggal pemberitahuan Surat Paksa,

pejabat segera menerbitkan Surat Perintah melaksanakan

4) Setelah dilakukan penyitaan, wajib pajak belum juga melunasi

hutang pajaknya setelah lewat 10 (sepuluh) hari sejak tanggal

pelaksanaan Surat Perintah melakukan penyitaan, bupati

mengajukan permintaan penetapan tanggal pelelangan kepada

Kantor Lelang Negara.

g. Tata Cara Permohonan dan Penyelesaian Ijin Reklame

1) Setiap reklame baru dapat dipasang setelah mendapat ijin terlebih

dahulu dari Bupati. Untuk mendapatkan ijin pemasangan reklame

pemohon harus mengajukan permohonan tertulis kepada Bupati

dengan menggunakan formulir yang telah disediakan oleh Dinas

Pendapatan, dengan mencukupi keterangan-keterangan sebagai

berikut:

a) Nama dan alamat pemohon.

b) Jenis, bahan, ukuran, ketinggian, perlengkapan reklame.

c) Bunyi, isi, naskah, gambar, foto reklame.

d) Tempat pemasangan reklame.

e) Klasifikasi jalan yang akan dipasang reklame.

f) Posisi reklame.

g) Surat Kuasa dari perusahaan apabila permohonan reklame

diserahkan kapada pihak ketiga.

h) Foto copy KTP identitas pemohon.

2) Dalam hal pemasangan reklame diatas tanah/gedung/bangunan

milik perorangan yang dipergunakan oleh pihak ketiga, harus

dilampirkan surat persetujuan dari pemilik. Pemasangan reklame

diatas tanah/gedung/bangunan milik pemerintah, harus dilampirkan

surat persetujuan dari instansi yang bersangkutan.

3) Bupati berhak menolak permohonan ijin pemasangan reklame

apabila mengganggu ketertiban, keamanan, norma-norma

kasusilaan, pandangan dan keindahan.

4) Pemberian dan penolakan permohonan ijin penyelenggaran

reklame dapat diselesaikan kepada pemohon selambat-lambatnya 1

(satu) bulan terhitung sejak tanggal diterimanya surat permohonan

ijin penyelenggaraan reklame.

5) Masa berlaku ijin reklame paling lama 1 (satu) tahun dan dapat

diperpanjang dengan mengajukan permohonan kembali

selambat-lambatnya 1 (satu) bulan sebelum berakhirnya masa ijin.

6) Ijin penyelenggaraan reklame diberikan setelah pemohon

membayar Pajak Reklame dan jaminan biaya pembongkaran serta

memenuhi ketentuan yang berlaku. Ijin reklame ditandatangani

oleh Kepala Dinas Pendapatan atas nama Bupati dengan memuat

B. Analisis dan Pembahasan

1. Analisis Realisasi Penerimaan Pajak Reklame

Keberhasilan suatu daerah dapat diukur dengan melihat kemampuan

daerah dalam menghasilkan Pendapatan Asli Daerah (PAD) yang

kemudian digunakan untuk membiayai pengeluaran daerah. Pajak reklame

merupakan salah satu pendapatan asli daerah yang cukup potensial.

Penerimaan pajak reklame dapat diketahui dengan perbandingan target

terhadap realisasi penerimaan pajak reklame. Target pajak reklame adalah

kemampuan maksimum yang ingin dicapai dari penerimaan pajak

reklame, sedangkan realisasi merupakan hasil pungutan dari penerimaan

pajak reklame. Seharusnya dasar penetapan target harus sesuai dengan

potensi jumlah reklame yang sebenarnya ada di wilayah Kabupaten

Karanganyar, tetapi karena adanya kesulitan dalam melakukan pendataan

maka dari pihak Dinas Pendapatan Daerah Penetapan target dengan

menggunakan tingkat persentase yang tidak terlalu rendah dengan

persentase peningkatan 10% sampai dengan 15% dari realisasi penerimaan

pajak reklame tahun sebelumnya, selain itu juga memperhatikan

peningkatan jumlah periklanan yang ada pada setiap periode. Penulis akan

menganalisis tingkat efektifitas penerimaan pajak reklame berdasar

laporan target dan realisasi pendapatan daerah Kabupaten Karanganyar

untuk tahun anggaran 2002-2006. Efektifitas merupakan suatu ukuran

yang digunakan untuk menilai apakah pemungutan yang dilakukan sudah

efektifitas menurut Devas (1998: 144) adalah mengukur hubungan antara

hasil pungutan suatu pajak dengan potensi hasil pajak tersebut, dengan

asumsi semua wajib pajak membayar pajak masing-masing dan membayar

seluruh pajak terutang. Semakin besar nilai efektifitas, maka semakin

tinggi tingkat efektifitas penerimaan. Kebijakan akan tampak efektif bila

mampu menaikkan pajak reklame dalam prosentase terbesar (Suparmoko,

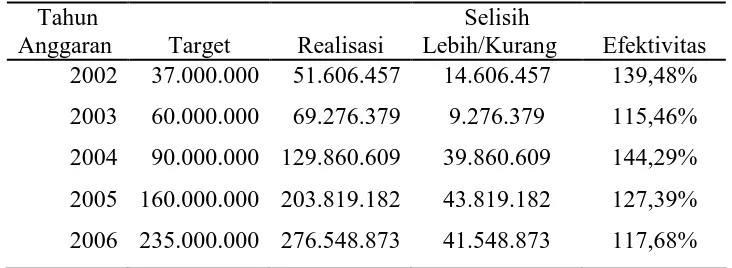

1992:2). Berikut adalah tabel yang menyajikan perbandingan antara target

yang telah ditetapkan dengan realisasi penerimaan pajak reklame dalam

kurun waktu 5 tahun, untuk mengetahui ratio efektifitas.

Tabel II.1

Realisasi dan Target Penerimaan Pajak Reklame

Tahun Anggaran 2002 sampai dengan tahun 2006

Tahun Selisih

Anggaran Target Realisasi Lebih/Kurang Efektivitas 2002 37.000.000 51.606.457 14.606.457 139,48%

2003 60.000.000 69.276.379 9.276.379 115,46%

2004 90.000.000 129.860.609 39.860.609 144,29%

2005 160.000.000 203.819.182 43.819.182 127,39%

2006 235.000.000 276.548.873 41.548.873 117,68%

Sumber: Dipenda Kabupaten Karanganyar

Dari tabel diatas, perhitungan ratio efektifitasnya menggunakan rumus :

Dari tabel diatas, dapat dikatakan bahwa selama kurun waktu 5 tahun

terakhir yaitu tahun 2002-2006, perkembangan pajak reklame selalu

mengalami kenaikan yang signifikan, meningkat dari tahun ke tahun. Pada

tahun 2002 penerimaan pajak reklame sebesar Rp 51.606.457, bila

dibandingkan targetnya sebesar Rp 37.000.000 dengan ratio efektifitas

139,48%. Begitu pula untuk tahun 2003 dan 2004 terus menerus

mengalami kenaikan penerimaan Pajak Reklame. Realisasinya selalu

melebihi target yang telah ditetapkan oleh Dinas Pendapatan Daerah Kota

Surakarta. Ini menunjukkan bahwa sistem penagihan pajak reklame yang

dilakukan oleh Dinas Pendapatan Daerah Kabupaten Karanganyar sudah

cukup baik, melalui perbandingan antara target yang telah ditetapkan

dengan realisasi penerimaannya. Adanya peningkatan penerimaan pajak

reklame disebabkan karena penyelenggaran reklame dewasa ini semakin

tumbuh dan berkembang. Karena semakin banyaknya produk baru maka

semakin banyak reklame yang diperlukan guna mempromosikan atau

mengenalkan produk mereka kepada masyarakat. Selain itu juga karena

semakin banyak lokasi titik-titik strategis yang ditetapkan pemerintah.

Titik-titik strategis tersebut dikelola dengan mekanisme lelang.

Peningkatan kerjasama antara Pemerintah Daerah dengan pihak swasta

atau biro iklan dengan cara memberikan peluang pengelolaan lokasi

titik-titik reklame pada pihak swasta atau biro iklan juga sebagai salah satu

faktor pendukung peningkatan penerimaan pendapatan pajak reklame.

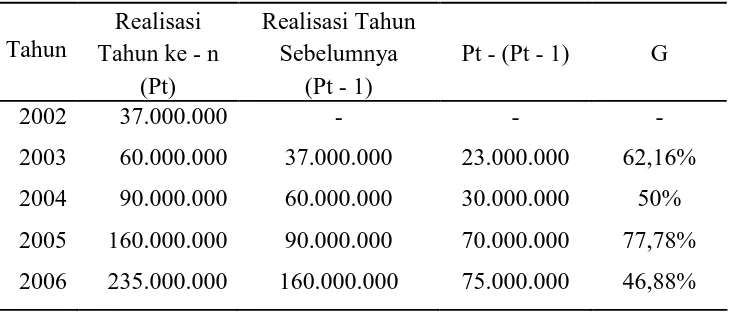

2. Laju Pertumbuhan Penerimaan Pajak Reklame

Penerimaan target dan realisasi pajak reklame merupakan dasar untuk

digunakan untuk mengukur kenaikan atau perkembangan penerimaan

pajak reklame dari tahun ke tahun. Untuk mengetahui bagaimana

pertumbuhan penerimaan pajak reklame menggunakan rumus sebagai

berikut (Halim, 2001:155).

G : Laju Pertumbuhan

Pt : Realisasi Penerimaan Pajak Reklame tahun tertentu

(Pt - 1) : Realisasi Penerimaan Pajak Reklame tahun sebelumnya

Untuk mengetahui bagaimana pertumbuhan penerimaan pajak reklame

selama 5 tahun terakhir dapat diketahui dalam tabel sebagai berikut :

Tabel II.2

Tingkat Pertumbuhan Penerimaan Pajak Reklame

Tahun Anggaran 2002 sampai dengan tahun 2006

Realisasi Realisasi Tahun Tahun Tahun ke - n Sebelumnya Pt - (Pt - 1) G

(Pt) (Pt - 1)

2002 37.000.000 - - -

2003 60.000.000 37.000.000 23.000.000 62,16%

2004 90.000.000 60.000.000 30.000.000 50%

2005 160.000.000 90.000.000 70.000.000 77,78%

2006 235.000.000 160.000.000 75.000.000 46,88%

Sumber: Dipenda Kabupaten Karanganyar

Dari tabel diatas dapat dilihat bahwa persentase pertumbuhan penerimaan

Pajak Reklame pada tahun 2003 sebesar 62,16% dari realisasi penerimaan

pajak reklame tahun anggaran 2002. Sedangkan pada tahun 2004

sebesar 50%. Pada tahun 2005 pertumbuhan Pajak Reklame meningkat

secara signifikan menjadi 77,78%. Kemudian pada tahun 2006 penurunan

penerimaan Pajak Reklame terjadi kembali menjadi 46,88%. Dari angka

tersebut dapat disimpulkan bahwa persentase pertumbuhan penerimaan

Pajak Reklame di Kabupaten Karanganyar selama 5 (lima) tahun terakhir

mengalami fluktuasi. Persentase pertumbuhan penerimaan Pajak Reklame

tertinggi terjadi pada tahun 2005 dengan 77,78%, sedangkan persentase

pertumbuhan penerimaan Pajak Reklame terendah terjadi pada tahun 2006

dengan 46,88%. Hal ini disebabkan karena masih rendahnya kesadaran

wajib pajak dalam melaksanakan kewajiban perpajakan dan juga

banyaknya reklame yang sudah habis masa ijinnya tapi tetap terpasang.

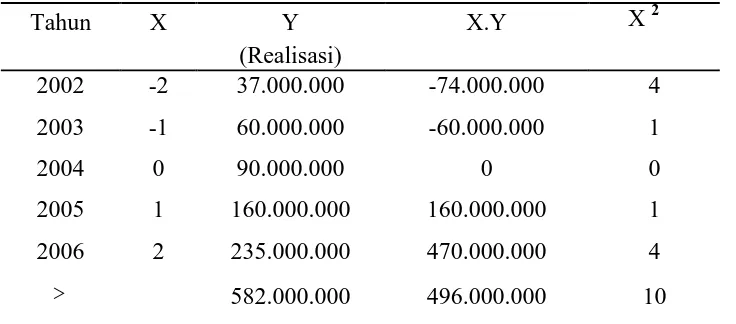

3. Prospek Penerimaan Pajak Reklame

Prospek merupakan perkiraan realisasi penerimaan pajak pada

tahun-tahun mendatang. Prospek ini dapat digunakan sebagai bahan

pertimbangan dalam penetapan target di masa mendatang. Untuk

mengetahui prospek penerimaan Pajak Reklame ditahun-tahun mendatang,

penulis menggunakan analisis trend dengan metode jumlah kuadrat

terkecil (Djarwanto, 1993: 274). Perhitungan ini diharapkan dapat

memberikan gambaran dan perkiraan tentang berapa prospek realisasi

penerimaan pada tahun berikutnya. Untuk mengetahui prospeknya,

Y : Jumlah Penerimaan dari sektor Pajak Reklame

a : Nilai Y, bila X = 0

b : Besarnya perubahan Variabel Y yang terjadi pada setiap

perubahan suatu unit Variabel X.

Untuk mencari koofisien a dan b digunakan rumus:

Tabel II.3

Trend Perkembangan Penerimaan Pajak Reklame

Tahun Anggaran 2002 sampai dengan tahun 2006

Tahun X Y X.Y X 2

> 582.000.000 496.000.000 10

Dari hasil perhitungan trend tersebut disusun persamaan:

Y = a + bX

= 116.400.000 + 49.600.000 . X

Berdasarkan trend linier di atas maka dapat diketahui bahwa rata-rata

perkembangan penerimaan Pajak Reklame di Kabupaten Karanganyar

menunjukkan kearah positif, dengan ditunjukkan adanya besaran b > 0

sebesar 49.600.000. Artinya selalu ada kecenderungan peningkatan

penerimaan Pajak Reklame pada tahun-tahun berikutnya. Berpedoman

pada persamaan trend linier tersebut dapat dicari trend Pajak Reklame di

Kabupaten Karanganyar untuk 5 (lima) tahun mendatang.

Tabel II.4

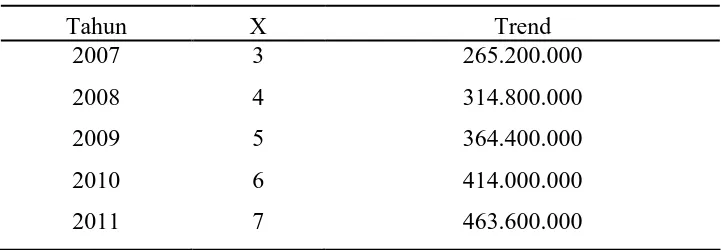

Prospek Penerimaan Pajak Reklame

Tahun 2007 sampai dengan tahun 2011

Tahun X Trend

2007 3 265.200.000

2008 4 314.800.000

2009 5 364.400.000

2010 6 414.000.000

2011 7 463.600.000

Sumber: Perhitungan Olah Data Trend

Penghitungannya sebagai berikut:

Trend tahun 2007 = 116.400.000 + 49.600.000 . (3)

= 265.200.000

Trend tahun 2008 = 116.400.000 + 49.600.000 . (4)

Trend tahun 2009 = 116.400.000 + 49.600.000 . (5)

= 364.400.000

Trend tahun 2010 = 116.400.000 + 49.600.000 . (6)

= 414.000.000

Trend tahun 2011 = 116.400.000 + 49.600.000 . (7)

= 463.600.000

Dari perhitungan di atas memperlihatkan bahwa trend Pajak Reklame

Kabupaten Karanganyar untuk 5 (lima) tahun mendatang menunjukkan

peningkatan. Pada tahun 2007 didapat angka sebesar 265.200.000, tahun

2008 meningkat menjadi 314.800.000 dan akan mengalami peningkatan

secara teratur pada tahun-tahun berikutnya. Angka tersebut dapat dipakai

sebagai perkiraan realisasi penerimaan Pajak Reklame yang dapat dicapai

oleh Dinas Pendapatan Daerah Kabupaten Karanganyar. Akan tetapi

perkiraan tersebut hanya sebagai bahan pertimbangan dalam penetapan

target ditahun mendatang.

4. Usaha Dinas Pendapatan Kabupaten Karanganyar dalam Meningkatkan Penerimaan Pajak Reklame

Dalam optimalisasi yang dilakukan pihak Dinas Pendapatan Daerah

Kabupaten Karanganyar maka akan dibahas mengenai program kerja

operasional yang akan dilaksanakan dengan tujuan agar dapat terealisasi

sesuai dengan target yang telah ditetapkan atau bahkan melebihi target.

Kabupaten Karanganyar ini bersifat rutinitas dan intensifikasi, sehingga

dari tahun ketahun khususnya periode 2002-2006 adalah sama. Berikut ini

Program Kerja Operasionalnya:

a. Intensifikasi pendataan kembali atas objek atau subjek Pajak Reklame

untuk menjamin kebenaran data yang dimiliki.

b. Intensifikasi penagihan Pajak Reklame kepada wajib pajak yang belum

melaksanakan kewajiban perpajakannya, baik dengan mekanisme

panggilan atau penagihan langsung oleh petugas pemungut.

c. Revisi anggaran penerimaan Pajak Reklame untuk tahun-tahun

berikutnya yang secara rutin dilakukan pada bulan Agustus-September.

Hal ini tentunya sangat penting dalam penentuan target periode

selanjutnya, dengan melihat peningkatan atau penurunan jumlah

periklanan pada tahun berjalan.

d. Intensifikasi penertiban reklame-reklame yang melanggar peraturan

atau reklame liar oleh petugas Dinas Pendapatan Daerah. Pengecekan

ini dilakukan di titik-titik pusat pemasangan reklame yang sebelumya

telah melihat data pemasangan reklame untuk mengetahui

reklame-reklame yang telah habis masa ijin pemasangannya.

e. Meningkatkan sosialisasi, pembinaan dan penyuluhan kesadaran

membayar Pajak sesuai peraturan yang berlaku kepada wajib Pajak.

Sehingga dapat lebih meningkatkan kesadaran masyarakat dalam

BAB III TEMUAN

Berdasarkan analisis pembahasan mengenai realisasi dan prospek penerimaan

Pajak Reklame sebagai pendapatan asli daerah di Kabupaten Karanganyar, penulis

ingin mengungkapkan hal-hal yang ditemukan dalam pembahasan yang berupa

kelebihan dan kekurangan:

A. Kelebihan

1. Adanya kerjasama antara Dipenda, pengusaha dengan biro iklan yang

terbukti aktif dalam meningkatkan pendapatan pajak reklame.

2. Adanya kerjasama antara pajak reklame dengan pajak lain guna meningkatkan

PAD, contohnya tentang penentuan nilai strategis pajak reklame, diperlukan

kerjasama antara pajak reklame dengan PBB tentang penentuan NJOP PBB,

apakah konstruksi atau non konstruksi dan juga tentang IMB.

3. Adanya kerjasama pemberian hak pengelolaan titik reklame untuk jangka

waktu tertentu dengan cara menyewakan lokasi strategis untuk pemasangan

reklame dengan sistem pelelangan terbuka. Kebijakan ini akan menambah

PAD dari sektor Retribusi Kekayaan Daerah yang berupa sewa.

4. Sebelum jatuh tempo, pemasang diberitahu untuk segera melunasi

pembayaran pajaknya, apabila tidak memenuhi maka akan diberi surat

teguran sampai surat sita.

5. Mengenai masalah perijinan yang sudah kadaluarsa dan tidak segera

dimintakan perpanjangan ijin oleh pemiliknya tetapi masih dipasang, maka

ijin tersebut akan dicabut dan reklame yang masih dipasang akan

dihentikan dan dibongkar.

B. Kelemahan

Kendala-kendala yang dihadapi oleh Dinas Pendapatan Daerah

Kabupaten Karanganyar adalah sebagai berikut :

1. Dari dalam :

a. Pada bagian pendataan, Dipenda masih kurang teliti di dalam

pendataan jumlah jenis reklame yang dimiliki oleh Wajib Pajak.

b. Masih kurangnya petugas monitoring dari Dinas Pendapatan Daerah

yang seluruhnya dapat all out bekerja di lapangan.

c. Masih kurangnya penanganan dari Dipenda terhadap Wajib Pajak yang

tidak taat terhadap peraturan pajak reklame dengan tidak memberikan

sanksi yang tegas.

d. Kurangnya sarana dan prasarana untuk pembongkaran reklame yang

berukuran besar, sebab reklame tersebut sudah kadaluwarsa.

e. Kurang telitinya aparat monitoring reklame dalam memeriksa

reklame-reklame liar dan reklame-reklame-reklame-reklame yang sudah habis masa berlaku

2. Dari luar :

a. Masih banyaknya biro iklan dan Wajib Pajak memasang reklame liar

yang tidak melakukan ijin dan pelunasan pajak.

b. Adanya titik lokasi yang diangap strategis namun hasilnya kurang

c. Masih banyaknya pemasangan reklame yang tidak memperhatikan

titik-titik reklame sehingga akan mengganggu keindahan atau pemandangan

jalan.

d. Masih banyaknya Wajib Pajak yang kurang jelas terhadap prosedur

pelaksanaan reklame.

e. Adanya kesulitan dalam menghubungi Wajib Pajak yang berdomisili

di luar kota.

BAB IV REKOMENDASI

A. Kesimpulan

Bedasarkan hasil analisis data yang penulis lakukan, maka dapat diambil

kesimpulan yang berkenaan dengan Realisasi Dan Prospek Penerimaan Pajak

Reklame Sebagai Pendapatan Asli Daerah Di Kabupaten Karanganyar sebagai

berikut:

1. Sistem prosedur pemungutan Pajak Reklame yang selama ini telah

dilakukan oleh Dinas Pendapatan Daerah Kabupaten Karanganyar telah

cukup baik. Hal ini terlihat jelas dengan implementasi prosedur

pemungutan mulai dari pendaftaran dan pendataan sampai dengan

penagihan pajak serta pemberian sanksi yang tegas atas keterlambatan

pembayaran pajak yang terutang bagi wajib pajak.

2. Pemungutan Pajak Reklame di Dinas Pendapatan Daerah Kabupaten

Karanganyar dapat dikatakan sudah efektif. Hal ini dapat terlihat dari

realisasi penerimaan Pajak Reklame pada tahun anggaran 2002-2006

rata-rata dapat mencapai bahkan melebihi target yang telah ditetapkan.

3. Laju pertumbuhan penerimaan Pajak Reklame selama tahun 2002-2006

mengalami fluktuasi. Persentase pertumbuhan penerimaan Pajak Reklame

tertinggi terjadi pada tahun 2005 dengan 77,78%, sedangkan persentase

pertumbuhan penerimaan Pajak Reklame terendah terjadi pada tahun 2006