PERBANDINGAN RETURN SAHAM LQ45 DI BURSA EFEK INDONESIA DENGAN MENGGUNAKAN CAPITAL ASSET PRICING MODEL (CAPM) DAN

ARBITRAGE PRICING THEORY (APT)

SKRIPSI

Diajukan untuk memenuhi sebagian dari syarat memperoleh gelar Sarjana Bidang Matematika

Oleh:

OGI JAYAPRANA 1006667

JURUSAN PENDIDIKAN MATEMATIKA

FAKULTAS PENDIDIKAN MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS PENDIDIKAN INDONESIA

Perbandingan Return Saham LQ45 di Bursa Efek Indonesia dengan Menggunakan Capital Asset Pricing Model (CAPM) dan Arbitrage Pricing

Theory (APT)

Oleh

Ogi Jayaprana

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Matematika dan Ilmu Pengetahuan Alam

© Ogi Jayaprana 2014 Universitas Pendidikan Indonesia

Juli 2014

Hak Cipta dilindungi undang-undang.

LEMBAR PENGESAHAN

PERBANDINGAN RETURN SAHAM LQ45 DI BURSA EFEK INDONESIA DENGAN MENGGUNAKAN CAPITAL ASSET PRICING MODEL (CAPM) DAN

ARBITRAGE PRICING THEORY (APT)

Oleh:

OGI JAYAPRANA NIM 1006667

DISETUJUI DAN DISAHKAN OLEH: Pembimbing I,

Dr. Bambang Avip Priatna, M.Si. NIP 196412051990031001

Pembimbing II,

Fitriani Agustina, S.Si, M.Si. NIP 198108142005012001

Mengetahui,

Ketua Jurusan Pendidikan Matematika FPMIPA UPI

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR ISI

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI ... v

DAFTAR GAMBAR ... viii

DAFTAR TABEL ... ix

DAFTAR BAGAN ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 5

1.3. Tujuan Penulisan ... 5

1.4. Batasan Masalah ... 6

1.5. Manfaat Penulisam... 6

BAB II KAJIAN PUSTAKA 2.1. Pasar Modal ... 8

2.2. Investasi ... 8

2.3. Saham ... 9

2.4. Indeks Harga Saham ... 10

2.5. Portofolio ... 11

2.6. Return ... 11

2.7. Risiko ... 13

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.9. Analisis Regresi ... 20

2.9.1 Analisis Regresi Linear Sederhana ... 20

2.9.2 Analisis Regresi Linear Berganda ... 21

2.9.3 Metode Kuadrat Terkecil ... 22

2.9.4 Koefisien Korelasi dan Koefisien Determinasi ... 22

2.10. Uji Normalitas ... 24

2.11. Uji Asumsi Klasik ... 26

2.11.1 Uji Multikolinearitas ... 26

2.11.2 Uji Heterokedastisitas ... 27

2.11.3 Uji Autokorelasi ... 27

2.12. Analisis Faktor ... 28

2.13. Variable-Variable Makroekonomi ... 36

2.13.1 Inflasi ... 37

2.13.2 Suku Bunga Sertifikat Bank Indonesia (SBI) ... 38

2.13.3 Kurs (Nilai Tukar Rupiah terhadap Dollar AS) ... 40

2.13.4 Jumlah Uang Yang Beredar ... 41

2.13.5 Harga Minyak Dunia ... 42

2.13.6 Harga Emas Dunia ... 43

2.14. Metode Autoregressive Integrated Moving Average (ARIMA) ... 43

BAB III CAPITAL ASSET PRICING MODEL (CAPM) DAN ARBITRAGE PRICING TEORY (APT) 3.1. Model Keseimbangan ... 49

3.1.1 Capital Asset Pricing Model (CAPM) ... 49

3.1.2 Arbitrage Pricing Theory (APT) ... 59

3.2. Metode Analisis ... 62

3.3. Perumusan Hipotesis ... 65

3.4. Operasional Variabel Penelitian ... 66

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.2. Jenis dan Sumber Data ... 68

4.3. Metode Penentuan Sampel ... 69

4.4. Analisis Data ... 71

4.4.1. Return Saham LQ45 ... 71

4.4.2. Return Market ... 73

4.4.3. Risk Free Asset (Aset Bebas Risiko) ... 74

4.4.4. Analisis Faktor ... 75

4.4.5. Penentuan Variabel Menggunakan Model ARIMA pada APT.... 80

4.4.6. Perubahan Variabel Makroekonomi ... 88

4.4.7. Uji Normalitas dan Uji Asumsi Klasik ... 92

4.4.8. Risiko Sistematis (beta) Saham ... 97

4.4.9. Penghitungan Return Menurut CAPM ... 99

4.4.10.Penghitungan Return Menurut APT... 99

4.4.11.Nilai MAD, MSE, & MAPE model CAPM dan model APT .. 102

BAB V PENUTUP 5.1. Kesimpulan... 106

5.2. Saran ... 106

DAFTAR PUSTAKA ... 108

LAMPIRAN ... 112

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR GAMBAR

Gambar 2.1. Risiko Sistematis dan Nonsistematis ... 18

Gambar 2.2. Serangkaian Portofolio yang Mungkin dan Efisien ... 19

Gambar 3.1. Hubungan beta dari sekuritas dan expected return dari sekuritas individual (Security Market Line) ... 56

Gambar 3.2. Capital Market Line (CML) ... 58

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR TABEL

Tabel 4.1. Sampel Saham LQ 45 ... 70

Tabel 4.2. Rata-rata Return dan Standar Deviasi Saham ... 72

Tabel 4.3. Return Market Periode November 2008-Februari 2014 ... 73

Tabel 4.4. Risk Free Asset Periode November 2008-Februari 2014 ... 74

Tabel 4.5. KMO and Bartletts Test ... 76

Tabel 4.6. Anti Image Matrices... 76

Tabel 4.7. Communalities ... 77

Tabel 4.8. Total Variance Explained... 78

Tabel 4.9. Component Matrix ... 79

Tabel 4.10. Unit Root Test SBI Diff 2 ... 81

Tabel 4.11. Correlogram SBI Diff 2 ... 81

Tabel 4.12. Model ARIMA SBI ... 82

Tabel 4.13. Unit Root Test Inflasi Diff 2 ... 83

Tabel 4.14. Correlogram Inflasi Diff 2 ... 83

Tabel 4.15. Model ARIMA Inflasi ... 84

Tabel 4.16. Unit Root Test Kurs Diff 1 ... 85

Tabel 4.17. Correlogram Kurs Diff 1 ... 85

Tabel 4.18. Model ARIMA Kurs ... 86

Tabel 4.19. Unit Root Test Minyak Diff 1 ... 87

Tabel 4.20. Correlogram Minyak Diff 1 ... 87

Tabel 4.21. Model ARIMA Minyak ... 88

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 4.23. Perubahan Tingkat Inflasi Periode Nov 2008- Feb 2014 ... 90

Tabel 4.24. Perubahan Minyak Periode Nov 2008-Feb 2014 ... 91

Tabel 4.25. Perubahan Kurs Periode Nov 2008 - Feb 2014... 91

Tabel 4.26. Return Perusahaan LQ45 dengan Kormogorov-Smirnov ... 92

Tabel 4.27. Pengujian Durbin Watson Model CAPM ... 95

Tabel 4.28. Pengujian Durbin Watson Model APT ... 96

Tabel 4.29. Risiko Sistematis atau Beta ... 98

Tabel 4.30. Expected Return CAPM Saham ASII ... 99

Tabel 4.31. Expected Return Model APT Saham ASII ... 102

Tabel 4.32. Nilai MAD ... 103

Tabel 4.26. Nilai MSE ... 104

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR BAGAN

Bagan 2.1. Estimasi model ARIMA ... 46

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR LAMPIRAN

1. Data Saham LQ45 ... 112

2. Data Tingkat Suku Bunga SBI ... 114

3. Data Tingkat Inflasi... 115

4. Data Harga Minyak Dunia ... 116

5. Data Kurs Rupiah terhadap Dollar AS ... 117

6. Data Jumlah Uang Yang Beredar ... 118

7. Data Harga Emas Dunia ... 118

8. Return Aktual ... 119

9. Data Perubahan Harga Minyak Dunia Aktual ... 121

10. Data Perubahan Kurs Rupiah Terhadap Dollar AS Aktual ... 122

11. Data Perubahan Jumlah Uang Yang Beredar Aktual ... 123

12. Data Perubahan Harga Emas Dunia Aktual ... 123

13. ARIMA Inflasi ... 124

14. ARIMA Kurs ... 128

15. ARIMA SBI ... 131

16. ARIMA Minyak ... 135

17. Peramalan Tingkat Inflasi bulan Nov 2008-Feb 2014 ... 140

18. Peramalan Kurs bulan Nov 2008-Feb 2014 ... 141

19. Peramalan SBI bulan Nov 2008-Feb 2014... 142

20. Peramalan Minyak bulan Nov 2008-Feb 2014 ... 144

21. Perubahan Tingkat Inflasi Periode Nov 2008-Feb 2014 ... 146

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

23. Perubahan Minyak Periode Nov 2008-Feb 2014 ... 148

24. Perubahan Kurs Periode Nov 2008-Feb 2014 ... 149

25. Model CAPM Saham LQ45 ... 150

26. Model APT Saham LQ45 ... 170

27. Expected Return Model CAPM ... 190

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRACT

Ogi Jayaprana (1006667). Comparison LQ45 Stock Returns In Indonesia Stock Exchange By Using The Capital Asset Pricing Model (CAPM) And The

Arbitrage Pricing Theory (APT).

Capital Asset Pricing Model (CAPM) and the Arbitrage Pricing Theory (APT) are models used to predict stock returns by investors. Until now, these two models are still under debate about its accuracy in predicting stock returns. This study is conducted to demonstrate the accuracy of the comparison of the model Capital Asset Pricing Model (CAPM) and the Arbitrage Pricing Theory (APT) in predicting stock returns LQ45 in Indonesia Stock Exchange. The accuracy of CAPM and APT models is measured by MAD, MSE and MAPE. The variables used in this study are the LQ45 income level, beta (β) stock, risk free, market returns, and macroeconomic variables (SBI, inflation, gold prices, world oil prices, the money supply and the U.S. dollar exchange rate). Factor analysis is used to determine the variables that most represent all macroeconomic variables while the method of Autoregressive Integrated Moving Average (ARIMA) is used to measure the expected level of macro variables. The study population is the entire monthly stock returns of LQ45 companies in Indonesia Stock Exchange. The sample used in this study is the monthly stock return of 20 LQ45 companies for period November 2008 to February 2014. The result shows that the Capital Asset Pricing Model (CAPM) is more accurate than the Arbitrage Pricing Theory (APT) in predicting stock returns LQ45 companies. This is seen from the value of MAD, MSE, and MAPE in CAPM model which is smaller than the APT model.

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRAK

Ogi Jayaprana (1006667). Perbandingan Return Saham LQ45 di Bursa Efek Indonesia dengan Menggunakan Capital Asset Pricing Model (CAPM) dan

Arbitrage Pricing Theory (APT).

Capital Asset Pricing Model (CAPM) dan Arbitrage Pricing Theory (APT) merupakan model yang digunakan untuk memprediksi return saham oleh para investor. Sampai saat ini kedua model ini masih menjadi perdebatan mengenai keakuratannya dalam memprediksi return saham. Penelitian ini dilakukan untuk menunjukkan perbandingan keakuratan model Capital Asset Pricing Model (CAPM) dan Arbitrage Pricing Theory (APT) dalam memprediksi return saham LQ45 di Bursa Efek Indonesia. Keakuratan model CAPM dan model APT diukur dengan MAD, MSE dan MAPE. Variabel yang digunakan dalam penelitian ini yaitu tingkat pendapatan saham LQ45, beta saham, risk free, market return, dan variabel makro ekonomi (SBI, inflasi, harga emas dunia, harga minyak dunia, jumlah uang yang beredar dan kurs dollar Amerika). Analisis faktor digunakan untuk menentukan variabel yang paling merepresentasikan semua variabel makro ekonomi sedangkan metode Autoregressive Integrated Moving Average (ARIMA) digunakan untuk mengukur tingkat variabel makro yang diharapkan. Populasi penelitian ini adalah seluruh return saham perbulan perusahaan-perusahaan LQ45 di Bursa Efek Indonesia. Adapun sampel yang digunakan dalam penelitian ini adalah return saham perbulan dari 20 perusahaan LQ45 periode November 2008 s.d. Februari 2014. Hasil penelitian menunjukkan bahwa model Capital Asset Pricing model (CAPM) lebih akurat dibandingkan model Arbitrage Pricing Theory (APT) dalam memprediksi return saham perusahaan-perusahaan LQ45 yang terlihat dari nilai MAD, MSE, dan MAPE model CAPM lebih kecil dibandingkan dengan model APT.

Kata kunci : Capital Asset Pricing Model (CAPM), Arbitrage Pricing Theory

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Dewasa ini, kegiatan investasi saham menarik perhatian masyarakat dan

diminati oleh usahawan dikarenakan adanya kebutuhan yang direncanakan untuk masa depan. Kegiatan investasi dapat dilakukan oleh semua kalangan, tidak ada batasan dalam melakukan investasi asalkan tahu risiko-risiko dan memiliki modal untuk berinvestasi. Beberapa orang takut untuk melakukan investasi dikarenakan risiko-risiko yang diakibatkan saat berinvestasi, selain itu kekurangpahaman dalam memilih investasi dapat dijadikan alasan seseorang untuk tidak berinvestasi. Jika semua orang dari berbagai kalangan diberikan pengetahuan mengenai investasi, dan perusahaan-perusahaan yang ada di Indonesia dapat mengalami kemajuan pada bidang perekonomian maka akan berdampak baik untuk negara.

Investasi merupakan sebuah alternatif yang dapat digunakan untuk meningkatkan nilai aset di masa depan (Luthfiyani, 2012). Investasi terdiri dari investasi nyata (real investment) dan investasi keuangan (financial investment). Investasi nyata secara umum melibatkan aset berwujud seperti tanah, mesin-mesin atau pabrik. Investasi keuangan melibatkan kontrak-kontrak tertulis seperti saham biasa dan obligasi. Pada perekonomian primitif, hampir semua investasi merupakan investasi nyata, sedangkan pada perekonomian modern, lebih banyak dilakukan investasi keuangan (Maya, 2010). Menurut Tandelilin (Putra et.al, 2012), saham adalah surat berharga yang merupakan bukti kepemilikan atau penyertaan atas

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

kebijakan dilakukan dengan keputusan pengalokasian aset, yaitu investor harus memutuskan bagaimana dana sebaiknya didistribusikan kepada kelompok aset (saham,obligasi, real estate, pertambangan dan sekuritas-sekuritas luar negeri).

Pada bidang investasi terdapat sebuah pepatah yang sangat terkenal oleh Harry M.Markowits yaitu “Janganlah menaruh semua telur ke dalam suatu keranjang”, karena jika keranjang itu jatuh, maka semua telur yang ada dalam keranjang tersebut

akan pecah. Maksud dari pepatah di atas adalah janganlah menginvestasikan semua dana pada satu jenis saham saja tetapi berinvestasilah pada banyak saham karena jika saham itu gagal maka dana yang telah diinvestasikan akan hilang semua. Hal ini yang disebut dengan istilah diversifikasi portofolio (Zubir, 2013:1).

Alasan seorang investor membeli saham pada dasarnya untuk mendapatkan capital gains (kenaikan harga saham) dan deviden (bagian laba yang dibagikan).

Keduanya harus memiliki return yang lebih besar atau paling tidak sama dengan return yang dikehendaki stock holder. Akibatnya seorang investor termotivasi untuk

menginvestasikan dananya untuk membeli saham suatu perusahaan.

Oleh karena itu untuk memenuhi tujuan investasinya, investor harus membuat rancangan portofolio optimal sehingga dapat memprediksi return saham yang diharapkan. Menurut Tandelilin, portofolio optimal merupakan portofolio yang dipilih seorang investor dari sekian banyak pilihan yang ada pada kumpulan portofolio yang efisien (Sulistyorini, 2009). Menurut Sharpe, Alexander dan Bailey (Sukarno, 2007), portofolio dikategorikan efisien apabila memiliki tingkat risiko yang sama, mampu memberikan tingkat keuntungan (return) yang lebih tinggi, atau mampu menghasilkan tingkat keuntungan yang sama, tetapi dengan risiko yang lebih rendah.

Umumnya seorang investor sangat tidak menyukai risiko tetapi menginginkan return yang maksimal. Menurut Achisen (Fitriana, 2009), di kalangan investor,

3

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

uang. Menurut Tandelilin, meskipun investasi di pasar modal menjanjikan tingkat return yang lebih tinggi, namun kita perlu ingat bahwa semakin besar return, maka

tingkat resikonya akan semakin besar pula. Untuk itulah sebagai seorang investor yang rasional, hal yang paling penting untuk diperhatikan adalah bagaimana investasi dapat menghasilkan return optimal pada tingkat resiko yang minimal (Fitriana, 2009). Dalam memprediksi return saham yang diharapkan, terdapat dua jenis model

yang umum digunakan yaitu Capital Asset Pricing Model (CAPM) dan Arbitrage Pricing Theory (APT).

Menurut Eugene F. Brigham (Muslih, 2008), model Capital Asset Pricing Model (CAPM) merupakan model keseimbangan yang diperkenalkan oleh Treynor,

Sharpe, Lientner dan Mossin pada tahun 1960-an. Model ini mengasumsikan bahwa imbalan saham dipengaruhi oleh satu faktor, yaitu premi risiko pasar. Model ini didasarkan pada adanya dalil bahwa tingkat pengembalian yang diharapkan dari suatu saham adalah sama dengan tingkat pengembalian bebas risiko ditambah premi risiko yang hanya tinggal mencerminkan risiko yang tersisa setelah dilakukan diversifikasi. Menurut Agus Sumanto (Muslih, 2008), model CAPM mempunyai validitas yang tinggi sebagai alat memprediksi return saham satu tahun ke depan, tetapi tidak valid jika data yang digunakan pada saat pasar berada dalam gejolak yang tinggi.

Menurut Muslih (2008), model Arbitrage Pricing Theory (APT) merupakan model keseimbangan yang dikemukakan oleh Stephen Ross. Model APT dianggap lebih baik daripada model CAPM. Jika model CAPM memerlukan banyak asumsi maka sebaliknya model APT lebih sedikit asumsi. Asumsi utama dari model APT adalah setiap investor, yang memiliki peluang untuk meningkatkan return portofolionya tanpa meningkatkan risikonya, akan memanfaatkan peluang tersebut.

Pada model APT faktor–faktor makro ekonomi seperti inflasi, tingkat suku bunga, nilai tukar mata uang, jumlah uang yang beredar, harga emas dunia dan harga minyak

4

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Menurut Samsul (2006), tingkat inflasi, tingkat suku bunga, kurs dan jumlah uang yang beredar merupakan faktor-faktor makro ekonomi yang secara langsung dapat mempengaruhi harga saham. Hal ini dapat dikatakan bahwa model APT dapat dipengaruhi oleh tingkat inflasi, tingkat suku bunga, kurs dan jumlah uang yang beredar.

Menurut Muslih (2008), meningkatnya laju inflasi bagaikan pisau bermata dua,

di satu sisi dapat meningkatkan pendapatan dan di sisi lain akan meningkatkat biaya yang dikeluarkan perusahaan. Jika peningkatan biaya lebih besar daripada peningkatan pendapatan maka laba perusahaan akan menurun. Perubahan kurs mata uang akan mempengaruhi iklim investasi karena perubahan kurs mata uang akan mempengaruhi perdagangan antar negara. Tingkat suku bunga dijadikan patokan dalam perbandingan imbalan investasi bila diinvestasikan pada sektor lain. Jika tingkat pengembalian investasi lebih tinggi daripada tingkat suku bunga maka investasi tersebut layak diterima. Jumlah uang beredar perlu adanya pengendalian, karena jumlah uang yang beredar mencerminkan kondisi perekonomian suatu negara. Bank Indonesia (BI) sebagai bank sentral dan Departemen Keuangan, bertanggung jawab terhadap jumlah uang yang beredar di Indonesia agar tercapai pertumbuhan ekonomi yang stabil dan tidak terlampau tinggi.

Harga minyak dunia seringkali membuat harga saham bergejolak. Hal ini diperkuat oleh penelitian yang dilakukan oleh Kilian dan Park (Yuswandi, 2012) menunjukkan bahwa harga minyak dunia memberikan dampak yang signifikan terhadap pergerakan indeks bursa saham. Harga emas dunia merupakan faktor makro ekonomi yang seringkali memberikan pengaruh terhadap harga saham. Hal ini diperkuat oleh penelitian yang dilakukan oleh Yuswandi (2012) yang menyatakan

bahwa kenaikan harga emas dunia memberikan pengaruh terhadap pergerakan indeks bursa saham. Sehingga dapat dikatakan bahwa model APT juga dapat dipengaruhi

5

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pada penelitian ini penulis akan membahas mengenai analisis untuk memprediksi return saham dengan membandingkan model CAPM dan model APT serta dipilih model mana yang terbaik diantara model tersebut. Dalam memprediksi tingkat return suatu saham, kedua model ini sampai saat ini masih menjadi perdebatan para ahli manajemen keuangan tentang ketepatan kedua model tersebut. Bagi orang yang baru mengenal dunia investasi, hal ini sangat penting dan membantu

sebagai acuan dalam memilih model mana yang terbaik dan akurat dalam memodelkan return saham dalam portofolio. Untuk memprediksi return saham dalam portofolio penulis secara khusus hanya menggunakan saham yang termasuk dalam Indeks LQ45 di Bursa Efek Indonesia periode November 2008-Februari 2014. Indeks LQ-45, yaitu saham yang stabil dan aktif serta likuid, sehingga mudah diperjualbelikan baik dalam kondisi pasar bearish (menurun) maupun bullish (meningkat).

Berdasarkan latar belakang tersebut, penulis bermaksud untuk melakukan penelitian dengan judul “PERBANDINGAN RETURN SAHAM LQ45 DI BURSA EFEK INDONESIA DENGAN MENGGUNAKAN CAPITAL ASSET PRICING

MODEL (CAPM) DAN ARBITRAGE PRICING THEORY (APT).

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan, maka rumusan masalah dalam penelitian ini adalah

1. Bagaimana menentukan return saham dengan menggunakan Capital Asset Pricing Model (CAPM) pada saham LQ45 di Bursa Efek Indonesia?

2. Bagaimana menentukan return saham dengan menggunakan Arbitrage Pricing

Theory (APT) pada saham LQ45 di Bursa Efek Indonesia?

3. Bagaimana perbandingan hasil dari expected return dengan model Capital Asset

Pricing Model (CAPM) dan Arbitrage Pricing Theory (APT) pada saham LQ45

6

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1.3 Tujuan Penulisan

Berdasarkan rumusan masalah diatas, tujuan dari penelitian ini adalah sebagai berikut

1. Menentukan return saham dengan menggunakan Capital Asset Pricing Model (CAPM) pada saham LQ45 di Bursa Efek Indonesia.

2. Menentukan return saham dengan menggunakan Arbitrage Pricing Theory (APT) pada saham LQ45 di Bursa Efek Indonesia.

3. Membandingkan hasil dari expected return dengan model Capital Asset Pricing Model (CAPM) dan Arbitrage Pricing Theory (APT) pada saham LQ45 di Bursa

Efek Indonesia.

1.4 Batasan Masalah

Pembatasan mengenai faktor-faktor yang mempengaruhi saham yaitu return market, perubahan jumlah uang yang beredar (M2), perubahan tingkat inflasi,

perubahan tingkat suku bunga SBI, perubahan nilai tukar terhadap dollar Amerika, perubahan harga minyak mentah dunia West Texas Intermediate (WTI), perubahan harga emas dunia dan return saham bulanan pada beberapa saham di Bursa Efek Indonesia.

Penelitian ini juga menggunakan data harga saham perusahaan-perusahaan yang termasuk dalam Indeks LQ45 di Bursa Efek Indonesia periode November 2008-Februari 2014.

1.5 Manfaat Penulisan

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut : a. Bagi Mahasiswa

7

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dan arbitrage pricing theory (APT) serta memberikan masukan untuk pengembangan mengenai statistika terapan, khususnya dalam bidang Matematika.

b. Bagi Investor

Penelitian ini diharapkan dapat memberikan informasi mengenai dan menjadi suatu bahan pertimbangan seorang investor dalam pengambilan keputusan untuk

melakukan investasi saham.

c. Bagi Perusahaan

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

CAPITAL ASSET PRICING MODEL (CAPM)

DAN ARBITRAGE PRICING TEORY (APT)

3.1 Model Keseimbangan

Pada titik keseimbangan, investor mempunyai harapan yang sama terhadap return dan risiko. Menurut Jacob dan Pettit dalam Andri (2010), keseimbangan pasar

adalah keadaan dimana kuantitas setiap sekuritas dalam pasar modal yang lengkap menyamai kuantitas setiap sekuritas yang ditawarkan kepada pasaran, oleh investor yang ingin menjual kepemilikan mereka, oleh perusahaan yang menerbitkannya atau oleh pemerintah yang memerlukan modal untuk membiayai pembelian aset dan harga yang keseimbangan sedemikian dicapai dikenali sebagai harga keseimbangan.

Oleh karena itu, portofolio saham yang dipegang oleh seorang investor sama dengan investor lainnya, sehingga secara total akan membentuk market portfolio. Menurut Zubir (2013:200), market portofolio adalah portofolio investasi yang berisi semua sekuritas yang ada di pasar, dimana proporsi masing-masing sekuritas dalam portofolio tersebut sama dengan proporsi nilai kapitalisasi sekuritas tersebut terhadap nilai pasar keseluruhan.

3.1.1 Capital Asset Pricing Model (CAPM)

Menurut Pasaribu (Putra et.al, 2012), hal yang sangat penting yang perlu dilakukan oleh seorang investor adalah mempunyai kemampuan untuk mengestimasi return suatu sekuritas. Untuk para investor yang tidak bersedia menghadapi risiko

(risk averse), maka perlu sekali untuk mengetahui hubungan keseimbangan antara

risiko dengan tingkat pengembalian yang diharapkan untuk setiap surat berharga. Diperlukan suatu model untuk dapat mengestimasi return suatu sekuritas dengan baik

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

50

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

terdapat suatu model yang dapat digunakan untuk mengestimasi return suatu saham sekuritas yaitu Capital Asset Pricing Model (CAPM).

Capital Asset Pricing Model (CAPM) atau Model Penetapan Harga Aset Modal

dipelopori oleh Sharpe, Lintner, dan Mossin pada tahun 1964-1966. Menurut Bodie et.al (2014:293), model CAPM merupakan bagian penting dalam bidang keuangan

yang digunakan untuk memprediksikan keseimbangan imbal hasil yang diharapkan

(expected return) dan risiko suatu aset pada kondisi ekuilibrium. Menurut Andri (2010), pada keadaan ekuilibrium tingkat keuntungan yang disyaratkan (required return) oleh investor untuk suatu saham akan dipengaruhi oleh risiko saham tersebut.

Dalam hal ini risiko yang diperhitungkan hanyalah risiko sistematis (systematic risk) atau risiko pasar yang diukur dengan beta (β). Sedangkan risiko yang tidak sistematis (unsystematic risk) tidak relevan, karena risiko ini dapat dihilangkan dengan cara diversifikasi.

Walaupun Capital Asset Pricing Model belum dapat dibuktikan secara empiris, Model CAPM sudah luas digunakan karena model ini mempunyai akurasi yang cukup baik dalam menentukan return suatu saham. Model CAPM mengasumsikan bahwa para investor adalah perencana pada suatu periode tunggal yang memiliki persepsi yang sama mengenai keadaan pasar dan mencari mean-variance dari portofolio yang optimal (Andri, 2010).

Berdasarkan beberapa pendapat para ahli di atas pada dasarnya bahwa Capital Asset Pricing Model (CAPM) merupakan suatu model atau cara untuk

mengestimasikan nilai return suatu aset dengan membandingkan antara variabel return yang diterima dan risiko yang ditanggung. Tujuan dari penggunaan model ini

adalah untuk menentukan tingkat return yang diharapkan (expected return) dari aset

yang berisiko dan untuk menghitung risiko yang tidak dapat didiversifikasi (risiko non sistematis) dalam suatu portofolio dan membandingkannya dengan prediksi

51

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Ada beberapa asumsi–asumsi pada model Capital Asset Pricing Model (CAPM) menurut Zubir (2013:198) adalah sebagai berikut:

a. Tidak ada biaya transaksi, yaitu biaya–biaya pembelian dan penjualan saham seperti biaya broker, biaya penyimpanan saham (custodian), dan lain-lain. Pada kenyataannya, jual-beli saham dikenakan biaya transaksi, sehingga mengurangi return investasi tersebut dan akan menjadi pertimbangan bagi investor dalam

membuat keputusan investasi.

b. Saham dapat dipecah-pecah dalam satuan yang tidak terbatas, sehingga investor dapat membeli saham dalam ukuran pecahan. Jika harga saham sebuah perusahaan Rp. 4.000 per lembar, investor dapat membeli saham tersebut sebanyak 0,1 lembar saham dengan dana Rp. 400. Pada kenyataannya, saham dibeli dalam satuan lot (1 lot = 500 lembar saham). Jadi tidak mungkin membeli saham dalam lembar pecahan.

c. Tidak ada pajak pendapatan pribadi, sehingga bagi investor tidak masalah apakah mendapatkan return dalam bentuk dividen atau capital gain. Pada kenyataannya, dividen dan capital gain dikenakan pajak. Apabila tarif pajak dividen dan capital gain berbeda, tentu akan mempengaruhi investor dalam memilih saham yang akan dimasukan ke dalam portofolio. Apabila tarif pajak dividen lebih kecil daripada tarif pajak capital gain, maka investor akan memilih saham yang memberikan dividen besar dan short sale saham-saham yang memberikan dividen kecil.

d. Seseorang tidak dapat mempengaruhi harga saham melalui tindakan membeli atau menjual saham yang dimilikinya. Informasi tersedia untuk semua investor dan dapat diperoleh dengan bebas tanpa biaya, sehingga harga saham sudah

mencerminkan semua informasi yang ada. Asumsi ini mengindikasikan bahwa pasar modal analog dengan bentuk pasar persaingan sempurna, dimana investor

52

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

struktur kepemilikan saham perusahaan di Indonesia, tampak bahwa sebagian kecil saham suatu perusahaan publik yang dijual kepada masyarakat, sebagian besar lainnya dimiliki oleh individu, keluarga, atau institusi. Sehingga pemegang saham mayoritas dapat mempengaruhi harga saham melalui jual-beli saham-saham yang dimilikinya.

e. Investor adalah orang yang rasional. Mereka membuat keputusan investasi

hanya berdasarkan risiko (standar deviasi) dan expected return portofolio sesuai dengan model Markowitz. Investor mempunyai input yang sama dalam membentuk portofolio efisien. Asumsi ini dikenal juga sebagai homogeneous expectations. Semua investor mendefinisikan periode investasinya dengan cara

yang persis sama (one-period horizon), sehingga expected return dan standar deviasi portofolio pada periode tersebut akan sama untuk setiap investor. Asumsi ini juga menyatakan bahwa investor bersifat myopic atau melihat dalam jangka waktu dekat dan mengabaikan apa yang terjadi setelah periode tersebut. Pada kenyataannya, investor mempunyai sikap, pengetahuan dan mengolah informasi yang berbeda, sehingga preferensi terhadap return dan risiko akan berbeda pula. Selain itu, setiap investor mempunyai periode investasi yang berbeda-beda pula: jangka pendek, jangka menengah dan jangka panjang yang dapat dinyatakan dalam satuan hari, bulan dan tahun.

f. Short sale dibolehkan dan tidak terbatas. Hal ini berarti semua investor dapat menjual saham yang tidak dimilikinya (short sale) sebanyak yang diinginkannya. Pada kenyataannya, short sale mempunyai persyaratan dan mekanisme yang tidak mudah dipenuhi oleh semua orang, sehingga tidak mungkin investor melakukan short sale tanpa batas.

g. Lending dan borrowing pada tingkat bunga bebas risiko dapat dilakukan dalam jumlah yang tidak terbatas. Investor dapat meminjamkan (lending) dan

53

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

borrowing rate lebih tinggi daripada tingkat bunga bebas risiko. Pemilik dana

tentu saja dapat meminjamkan (lending) uangnya dan memperoleh return sebesar tingkat bunga bebas risiko karena uang tersebut di bawah kendali pemilik dana tersebut, tetapi mereka tidak dapat meminjam (borrowing) uang pada tingkat bunga bebas risiko.

h. Semua saham dapat dipasarkan (marketable), temasuk human capital. Semua

aset tersebut dapat dibeli di pasar. Pada kenyataannya, tenaga kerja, pendidikan (human capital), perusahaan perorangan, dan aset pemerintah seperti perusahaan, gedung pemerintah, lapangan terbang tidak dapat atau sangat sulit untuk dijual-belikan.

Berdasarkan asumsi tersebut diatas dapat diketahui bahwa asumsi-asumsi tersebut tidak realistis. Apabila asumsi-asumsi-asumsi-asumsi yang dimasukan ke dalam model CAPM dibuat realistis, maka kerangka analisis dan alternatif pertimbangan yang melandasi keputusan investasi oleh investor akan makin luas dan model tersebut akan sangat kompleks dan tidak mudah untuk digunakan. Milton Friedman, pemenang Nobel dalam bidang ekonomi tahun 1976 mengatakan bahwa asumsi-asumsi yang digunakan dalam suatu model tidak harus menggambarkan semua realita yang ada, yang penting adalah seberapa bagus model tersebut dapat digunakan untuk memprediksi hasil yang ingin dicapai (Zubir, 2013:199).

Pada teori portofolio Markowitz (Sembiring, 2006), diasumsikan bahwa investor membuat keputusan investasi berdasarkan dua parameter; expected return dan variansi dari return. Teori ini dinamakan model dua parameter. Dalam proses pembuatan keputusan, asumsi dua parameter tesebut memberikan informasi mengenai masukan yang digunakan investor. Secara khusus, diasumsikan bahwa investor dapat

memperoleh kompensasi berupa peluang untuk mendapatkan expected return yang lebih tinggi jika memiliki risiko yang lebih besar. Hal ini juga berarti bahwa jika

54

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

investor akan memilih portofolio dengan risiko yang lebih rendah. Investor disini dikenal sebagai investor penghindar risiko.

Model CAPM mengasumsikan investor penghindar risiko akan mengikuti metodologi pengurangan risiko portofolio Markowitz dengan jalan memadukan aset dengan kovarian atau korelasi. Untuk memperoleh MEF yang akan digunakan dalam pengembangan model CAPM, diasumsikan bahwa para investor memiliki harapan

yang sama sehubungan dengan masukan bahwa yang digunakan untuk memperoleh portofolio yang efisien yaitu pengembalian aset, varians dan kovarians (Sembiring, 2006).

Menurut Tjiptono (Andri, 2010), pendapatan sesungguhnya (actual return) adalah pendapatan yang telah diterima para investor dari selisih harga saham pada periode t dengan harga saham pada periode t-1. Menurut Agus Sartono (Andri, 2010), pendapatan yang diharapkan (expected return) adalah pendapatan masing-masing saham yang diharapkan oleh para investor pada masa yang akan datang, yang diukur dengan menggunakan model CAPM. Pendapatan pasar (market return) adalah pendapatan yang diperoleh dari selisih Indeks Harga Saham Gabungan (IHSG) pada periode t dengan Indeks Harga Saham Gabungan (IHSG) pada periode t-1 di Bursa Efek Indonesia (Andri, 2010).

Menurut Bodie.et.al. (2014:307), tingkat pendapatan yang diharapkan dari suatu sekuritas untuk model CAPM dapat dihitung dengan menggunakan rumus: ̅ [ ̅ ] dimana ̅ merupakan tingkat pendapatan yang diharapkan dari sekuritas i yang

mengandung risiko, merupakan tingkat pendapatan bebas risiko, ̅ merupakan

tingkat pendapatan yang diharapkan dari portofolio pasar dan merupakan tolak ukur risiko yang tidak bisa terdiversifikasi dari berharga yang ke-i.

55

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Semakin besar risiko saham tersebut, semakin tinggi premi risiko yang diharapkan dari saham tersebut. Dengan demikian semakin tinggi pula tingkat keuntungan yang diharapkan dari saham tersebut.

Market model dapat digunakan untuk mengestimasi besarnya koefisien beta,

Rumus dari persamaan market model adalah sebagai berikut (Bodie.et.al, 2014:307): dimana merupakan tingkat pendapatan sekuritas I, merupakan tingkat

pendapatan indeks pasar, merupakan slope (beta), merupakan intersep dan merupakan random residual error

Keseimbangan pasar dalam model CAPM digambarkan dalam dua bentuk

hubungan antara risiko dan expected return dalam investasi aset keuangan dinyatakan dengan garis pasar, yang terdiri atas dua jenis, yaitu :

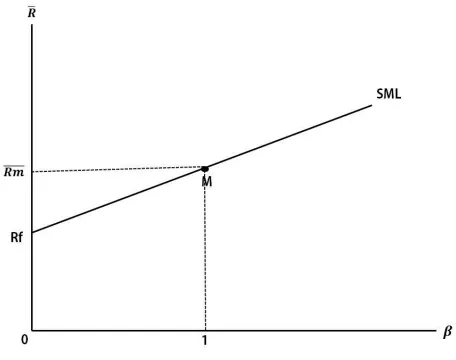

1. Garis Pasar Sekuritas (Security Market Line – SML)

Menurut Zubir (2013:204), garis pasar sekuritas (SML) merupakan kondisi keseimbangan semua portofolio yang terletak pada garis lurus hubungan antara risiko yang diukur dengan beta dengan return. Dalam hal ini jika beta suatu saham dapat diukur dengan tepat, maka dalam keadaan equilibrium required return juga

dapat diperkirakan. Penaksirannya didasarkan pada hasil investasi bebas risiko ditambah dengan premi risiko pasar dikalikan dengan beta. Dengan demikian SML dapat dirumuskan sebagai berikut (Zubir,2013:206):

( ̅ ) dimana merupakan garis pasar sekuritas, merupakan return saham atas

investasi bebas risiko, merupakan kepekaan atas return saham i terhadap expected

return market dan ̅ merupakan premi risiko pasar.

56

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

risiko selama suatu periode waktu tertentu, maka bagian ̅ adalah positif,

sehingga expected return dari sekuritas berbanding lurus dengan beta (Andri, 2010).

Gambar 3.1 Hubungan beta dari sekuritas dan expected return dari sekuritas individual (Security Market Line)

Sumber : Zubir (2013:205)

Persamaan (3.3) dapat dinyatakan secara grafis dengan garis yang monoton naik pada gambar (3.1). Garis pasar sekuritas (SML) akan melalui dua titik, yaitu aset bebas resiko dan portofolio pasar, aset bebas resiko mempunyai return sebesar dan

beta sama dengan nol. Sedangkan portofolio pasar mempunyai return sebesar dan

beta sama dengan satu.

Sebagai ilustrasi akan diberikan asumsi hal-hal khusus yang berkaitan dengan

persamaan (3.3) diantaranya: apabila diasumsikan bahwa , maka ̅ ,

sehingga expected return dari sekuritas adalah sama dengan bagian bebas resiko, dan

apabila diasumsikan bahwa , maka persamaan (3.3) menjadi ̅ ̅ , yang berarti bahwa expected return dari sekuritas sama dengan expected return market. Hal ini juga berarti bahwa beta dari portofolio adalah 1.

57

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

beta diantaranya cyclicality, yaitu seberapa jauh suatu perusahaan dipengaruhi perubahan kondisi makroekonomi. Semakin peka terhadap kondisi, maka beta akan semakin tinggi, dan operating leverage, yaitu proporsi dari biaya perusahaan yang merupakan biaya tetap, serta financial leverage, yaitu proporsi penggunaan utang dalam struktur pembiayaan perusahaan.

Koefisien beta dapat ditentukan dengan formula sebagai berikut (Andri, 2010):

∑ ∑ ∑ ∑ ∑

Menurut Andri (2010), apabila koefisien beta semakin besar, maka akan semakin peka excess return suatu saham terhadap perubahan excess return portofolio pasar, sehingga saham akan semakin berisiko. Tingkat return portofolio ditentukan oleh risiko sistematis atau risiko pasar yang diukur dengan beta dan tingkat return pasar. Menurut Bodie.et.al. (2014:308) formula untuk menyatakan tingkat risiko sistematis suatu sekuritas sebagai berikut:

dimana merupakan beta saham, Cov merupakan covarian, Var merupakan varians, merupakan return saham dan merupakan return pasar.

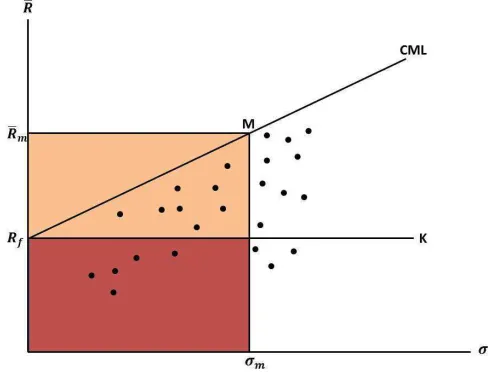

2. Garis Pasar Modal (Capital Market Line-CML)

Pada penjelasan sebelumnya diketahui bahwa SML merupakan garis yang menghubungkan beta atau risiko pasar dengan required return untuk semua saham, baik yang efisien maupun yang tidak efisien. Sedangkan garis pasar modal (CML) merupakan garis yang menghubungkan antara risiko total yang diukur dengan deviasi

standar (σ) dengan return portofolio yang efisien (Zubir, 2013:202). Hubungan risiko total dengan return pada investasi yang efisien dinyatakan sebagai CML dan dirumuskan sebagai berikut (Zubir, 2013:202):

58

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dimana CML merupakan garis pasar modal, merupakan imbalan atas investasi

bebas risiko, merupakan standar deviasi (total risk) pasar, merupakan standar

deviasi (total risk) portofolio dan merupakan premi risiko pasar.

Gambar 3.2 Capital Market Line (CML) Sumber : Zubir (2013:204)

Pada gambar 3.2 tampak bahwa pilihan investor akan berada di sepanjang garis , yaitu garis hubungan expected return portfolio dengan standar deviasinya yang dikenal sebagai Capital Market Line (CML). Semua portofolio yang berada di bawah CML merupakan portofolio yang tidak efisien. Jadi, apabila ada portofolio yang tidak efisien, maka portofolio tersebut akan berada di bawah CML. Kombinasi expected return dan risiko yang efisien akan terletak pada CML dengan persamaan garis

seperti pada persamaan 3.6, dimana ̅ dapat dipandang sebagai harga dari risiko

59

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

kedua dari persamaan 3.6 tersebut adalah elemen return yang berkaitan dengan risiko. Jadi, expected return portfolio yang efisien adalah harga dari waktu ditambah dengan harga risiko dikalikan dengan besarnya risiko (Zubir, 2013:203).

Pada gambar 3.2 terlihat juga bahwa investor tidak akan memilih portofolio yang

berada di bawah garis , karena expected return portofolio tersebut lebih rendah

dari . Jadi dalam kondisi keseimbangan, semua investor dapat mengkombinasikan

risk free asset dengan market portfolio untuk dapat membentuk portofolio yang

optimal (Zubir, 2013:203).

3.1.2 Arbitrage Pricing Theory (APT)

Pada penjelasan sebelumnya telah dijelaskan bahwa Capital Asset Pricing Model (CAPM) merupakan model equilibrium yang menjelaskan mengapa sekuritas

yang berbeda memiliki expected return yang berbeda karena dipengaruhi nilai beta yang berbeda dan model ini bukanlah satu-satunya teori yang mencoba menjelaskan bagaimana suatu aktiva ditentukan harganya oleh pasar. Stephen Ross (Zubir,

2013:226) merumuskan suatu teori yang dinamakan sebagai Arbitrage Pricing Theory (APT) yang merupakan alternatif bagi model CAPM. Model APT ini

didasarkan pada hukum satu harga (law of one price) dimana aset yang sama tidak bisa dijual dengan harga yang berbeda untuk mendapatkan keuntungan arbitrase (membeli aset berharga murah, pada saat yang sama menjual dengan harga yang lebih tinggi sehingga memperoleh laba tanpa risiko). Oleh karena itu, apabila terjadi perbedaan harga beli aset dan harga jual aset, maka pasar akan segera mengembalikan harga aset tersebut ke titik keseimbangannya.

60

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

menggunakan variabel atau indeks lain dalam mengestimasi expected return sebuah sekuritas dapat memberikan hasil yang lebih akurat sehingga tidak menimbulkan arbitrase (Zubir, 2013:227).

Menurut Reilley (Andri, 2010), model APT menggambarkan hubungan antara risiko dan pendapatan, tetapi dengan menggunakan asumsi dan prosedur yang berbeda. Tiga asumsi yang mendasari model Arbitrage Pricing Theory (APT) adalah

pasar modal dalam kondisi persaingan sempurna, para investor selalu lebih menyukai nilai return yang tinggi daripada risiko tinggi yang menyebabkan ketidakpastian return, dan hasil dari proses stochastic artinya bahwa pendapatan asset dapat

dianggap sebagai K model faktor.

Berdasarkan asumsi yang menyatakan investor percaya bahwa pendapatan sekuritas akan ditentukan oleh sebuah model faktorial dengan k faktor risiko. Dengan demikian, dapat ditentukan pendapatan aktual untuk sekuritas i dengan menggunakan rumus sebagai berikut (Andri, 2010):

dimana merupakan tingkat pendapatan sekuritas i pada periode t,

merupakan konstanta, merupakan sensitivitas pendapatan sekuritas i terhadap faktor k, merupakan faktor k yang mempengaruhi pendapatan pada periode t dan merupakan random error.

Menurut Andri (2010), untuk menghitung pendapatan sekuritas yang diharapkan pada model APT dapat digunakan rumus sebagai berikut:

dengan merupakan tingkat pendapatan yang diharapkan sekuritas i pada

periode t.

61

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

semakin kompleks. Faktor-faktor ini akan memberi kesan yang berlainan kepada sekuritas yang berlainan. Jadi, bagi sekuritas i dalam jangka waktu t, keuntungannya dapat diwakili oleh kombinasi antara pengharapan keuntungan seimbang dan faktor-faktor yang mempengaruhinya. Pengharapan keuntungan seimbang ini ditentukan oleh permintaan dan penawaran sekuritas perusahaan. Faktor-faktor yang akan mempengaruhi keuntungan sekuritas adalah terdiri dari faktor-faktor makro dan

mikro. Contoh faktor-faktor makro ialah seperti inflasi, harga minyak dunia, tingkat suku bunga, kurs (nilai tukar), jumlah uang yang beredar dan lain-lain.

Menurut Zubir (2013:228), model APT merupakan multi indeks model untuk menduga return suatu sekuritas. Pada kondisi keseimbangan yang mempengaruhi return suatu sekuritas hanya risiko sistematis, sedangkan risiko nonsistematis sama

dengan nol. Model keseimbangan return suatu sekuritas terhadap return bebas risiko dalam multi-indeks model sebagai berikut:

62

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dengan merupakan return bebas risiko, ̅ merupakan expected return

faktor-faktor yang mempengaruhi return saham ke 1 sampai ke n. Antara satu faktor-faktor dan

faktor lainnya tidak berkorelasi (independen), dan merupakan sensitivitas return saham ke 1 sampai n terhadap faktor-faktor yang mempengaruhinya.

3.2 Metode Analisis

Pada penelitian ini untuk mencari perbedaan model CAPM dan model APT dalam memprediksi return saham LQ45 digunakan model analisis perhitungan Uji Mean Absolut Deviation (MAD), Mean Squared Error (MSE), dan Mean Absolute

Percentage Error (MAPE). Analisis ini mempunyai beberapa tahap diantaranya

adalah sebagai berikut :

3.2.1 Capital Asset Pricing Model (CAPM)

a. Pertama-tama yang harus dilakukan dalam penentuan return model CAPM adalah menghitung return saham yang sesungguhnya (aktual) perusahaan-perusahaan LQ45 dari bulan November 2008 sampai Februari 2014.

b. Menghitung return pasar (market return) dari bulan November 2008 sampai Februari 2014.

c. Menghitung beta dengan menggunakan rumus market model yang

meregresikan antara return saham yang sesungguhnya (actual return) dengan return pasar (market return).

d. Setelah beta masing-masing perusahaan diperoleh kemudian membentuk sebuah model persamaan berdasarkan model CAPM.

e. Melakukan uji normalitas data dan uji dasar asumsi klasik terhadap model. f. Menghitung return saham yang diharapkan (expected return) dengan

menggunakan model CAPM yang telah dihasilkan dari point e.

63

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

a. Pertama-tama yang harus dilakukan dalam penentuan return model APT adalah menghitung return saham yang sesungguhnya (aktual) perusahaan-perusahaan LQ45 dari bulan November 2008 sampai Februari 2014.

b. Melakukan analisis faktor untuk mengetahui faktor-faktor yang dominan. Setelah itu akan diketahui faktor-faktor dominan yang menentukan return saham LQ45. Beberapa faktor makro ekonomi yang diteliti dalam analisis

faktor adalah tingkat suku bunga SBI, tingkat inflasi, perubahan jumlah uang beredar (M2), perubahan harga minyak mentah dunia (WTI), perubahan harga emas dunia dan perubahan kurs rupiah terhadap dollar Amerika. c. Setelah dilakukan analisis faktor pada variabel makro, selanjutnya

faktor-faktor yang dominan dilakukan estimasi variabel makro ekonomi yang diharapkan dengan menggunakan metode ARIMA (Box-Jenkin) dengan software Minitab.

d. Menghitung besarnya pengaruh untuk tiap-tiap variabel makro ekonomi dominan untuk model APT (multi index model) dengan meregresikan variabel makro ekonomi terhadap pendapatan saham LQ45.

e. Melakukan uji normalitas data dan uji dasar asumsi klasik

f. Menghitung return saham yang diharapkan (expected return) dengan menggunakan model APT yang telah dihasilkan dari langkah d.

g. Setelah diolah, langkah terakhir yang harus dilakukan adalah memilih model yang signifikan dalam menjelaskan kinerja indeks LQ45 terhadap model CAPM dan model APT. Ada kemungkinan bahwa pada indeks LQ45 tersebut kedua model akan signifikan maka untuk memilih model yang signifikan perlu dilakukan dengan Uji Mean Absolut Deviation (MAD),

Mean Squared Error (MSE), dan Mean Absolute Percentage Error (MAPE).

1. Mean Absolut Deviation (MAD),

64

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

sebuah model. Model yang mempunyai MAD yang lebih kecil berarti lebih tepat/akurat dibandingkan model yang mempunyai MAD yang lebih besar. Berikut ini rumus untuk MAD yaitu (Andri, 2010):

∑| |

2. Mean Squared Error (MSE),

MSE berguna untuk mengukur rata-rata selisih kuadrat antara return saham yang diramalkan dan return yang terjadi. Model yang mempunyai MSE yang lebih kecil berarti lebih tepat/akurat dibandingkan model yang mempunyai MSE yang lebih besar Berikut ini rumus untuk menghitung MSE (Andri, 2010):

∑ ∑

3. Mean Absolute Percentage Error (MAPE)

MAPE adalah rata-rata diferensiasi absolut antara nilai yang diramal dan aktual yang dinyatakan sebagai persentase nilai aktual. Model yang mempunyai MAPE yang lebih kecil berarti lebih akurat dibandingkan model yang mempunyai MAPE yang lebih besar. Berikut ini rumus untuk menghitung MAPE (Andri, 2010):

|∑[

∑ ]

|

dengan merupakan pendapatan saham i yang diharapkan dengan

65

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Ketiga metode tersebut diatas dapat digunakan dalam peramalan bertujuan untuk membandingkan ketepatan dua atau lebih metode yang berbeda, sebagai alat ukur apakah teknik yang diambil dapat dipercaya atau tidak dan membantu mencari sebuah metode yang optimal (Andri, 2010).

Uji Beda Dua Rata-Rata

Menentukan Model Untuk Mengestimasi Return Saham

66

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Bagan 3.1 Metode Analisis

3.3 Perumusan Hipotesis

Berdasarkan perumusan masalah dan landasan teori maka hipotesis dalam penelitian ini adalah :

Variabel-variabel operasional yang menunjang penelitian ini untuk sebagai berikut:

1. Return saham merupakan selisih antara harga saham i pada periode t

dikurangi harga saham i pada periode sebelumnya t-1 dan dibagi dengan harga saham i pada periode sebelumnya t-1.

2. Return pasar merupakan selisih dari indeks harga saham gabungan (IHSG)

67

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Perubahan tingkat inflasi yang diharapkan dihitung dengan menggunakan metode ARIMA.

5. Tingkat Suku Bunga BI rate yang tidak diharapkan adalah selisih dari

perubahan tingkat suku bunga BI rate yang aktual dengan perubahan tingkat suku bunga SBI yang diharapkan. Perubahan tingkat suku bunga BI rate yang diharapkan dihitung dengan menggunakan metode ARIMA.

6. Tingkat Jumlah Uang Yang Beredar yang tidak diharapkan adalah selisih dari jumlah uang yang beredar yang aktual dengan jumlah uang yang beredar yang diharapkan. Tingkat jumlah uang beredar yang dapat dihitung dengan metode ARIMA.

7. Tingkat Kurs Rupiah Terhadap Dollar yang tidak diharapkan adalah selisih

dari nilai kurs Rupiah terhadap Dollar yang aktual dengan nilai kurs Rupiah terhadap Dollar pada periode yang diharapkan. Tingkat kurs Rupiah terhadap Dollar yang diharapkan dihitung dengan menggunakan metode ARIMA.

8. Tingkat harga minyak mentah dunia yang tidak diharapkan adalah selisih

dari harga minyak mentah aktual dengan harga minyak mentah yang diharapkan. Tingkat harga minyak mentah yang diharapkan dihitung dengan

menggunakan metode ARIMA.

9. Tingkat harga emas dunia yang tidak diharapkan adalah selisih dari harga emas aktual dengan harga emas yang diharapkan. Tingkat harga emas yang diharapkan dihitung dengan menggunakan metode ARIMA.

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Pada penelitian ini, peneliti mempunyai tujuan untuk memprediksi return saham dengan membandingkan model Capital Asset Pricing Model (CAPM) dan Arbitrage Pricing Theory (APT) pada saham LQ45 di Bursa Efek Indonesia

(BEI). Adapun beberapa kesimpulan yang telah dipaparkan pada penelitian ini. Kesimpulan tersebut adalah sebagai berikut:

1. Hasil dari analisis terhadap model CAPM yang bergantung pada return market (IHSG) menunjukkan bahwa hampir semua saham LQ45 layak digunakan akan tetapi terdapat tiga saham yang tidak layak untuk di analisis lebih lanjut seperti saham Astra Agro Lestari, XL Axiata dan Unilever. 2. Hasil dari analisis terhadap model APT yang bergantung pada variabel

makro ekonomi, ternyata hampir semua saham LQ45 layak digunakan akan tetapi terdapat tiga saham yang tidak layak untuk dianalisis lebih lanjut seperti saham Kalbe Farma, Perusahaan Gas dan Unilever.

3. Setelah memprediksi return saham model CAPM dan model APT terhadap saham LQ45 yang layak digunakan, ternyata model CAPM lebih akurat dibandingkan dengan model APT untuk periode November 2008-Februari 2014, karena hasil MAD, MSE, dan MAPE model CAPM lebih kecil dibandingkan model APT.

5.2 Saran

Setelah melakukan penelitian ini, peneliti menyarankan untuk penelitian selanjutnya agar mempertimbangkan beberapa hal berikut:

1. Karena dalam penelitian ini hanya menggunakan 20 sampel saham

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

107

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Terbatasnya periode estimasi untuk model APT yaitu dari Januari 2003 sampai Oktober 2008, sehingga hasil untuk meramalkan tingkat inflasi, tingkat bunga, perubahan uang, dan perubahan kurs kurang maksimal. Agar diperoleh hasil peramalan lebih akurat, waktu yang digunakan untuk periode estimasi harus lebih banyak.

3. Untuk penelitian-penelitian selanjutnya, sebaiknya variabel-variabel yang

digunakan pada model APT harus diperbanyak, sebab dengan enam variabel makroekonomi dan setelah dilakukan analisis faktor dihasilkan empat faktor

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA

Andri. (2010). Perbandingan Keakuratan CAPM dan APT dalam Memprediksi Tingkat Pendapatan Saham LQ45 ( Periode 2006 – 2009 ). Skripsi UIN Syarif Hidayatullah, Jakarta: Tidak Diterbitkan.

Bawazir, F. (2006). Penerapan Analisis Faktor pada Rasio Keuangan dalam Menentukan Perkembangan Perusahaan dengan R-Language. Skripsi Universitas Bina Nusantara, Jakarta: Tidak Diterbitkan.

Bodie, Z., et al. (2014). Manajemen Portofolio dan Investasi Edisi 9 Buku 1. Jakarta: Salemba Empat.

Fitriana, P. (2009). Pembentukan Portofolio Saham yang Optimal dengan Menggunakan Beberapa Metode. Journal of Economic. [Online]. Tersedia: http://artikel.staff.uns.ac.id/2009/01/05/pembentukan-portofolio-saham-yang-optimal-dengan-menggunakan-beberapa-model-analisis.html [14 Mei 2014]

Gujarati, D. N. dan Porter, D. C. (2014). Dasar-dasar Ekonometrika. Jakarta: Salemba Empat.

Imam, S. (2012). Analisis Hubungan Rata-Rata IPK dan Lama Studi Mahasiswa ITS dengan Web Personal Dosen ITS dengan menggunakan Analisis Faktor. [Online]. Tersedia: http://www.academia.edu/5674948/analisis-faktor-web-personal-dosen. [29 Mei 2014]

Johnson, R. A. dan Wichern, D. W. (2002). Applied Multivariate Statistical Analysis Third Edition. New Jersey: Prentice Hall.

Kaki, K. (2010). Analisis Faktor-Faktor Yang Mempengaruhi Inflasi dengan Analisis Regresi Melalui Pendekatan Partial Adjustment Model. Skripsi FPMIPA Universitas Pendidikan Indonesia, Bandung: Tidak Diterbitkan.

Kurniawati, D. M. (2010). Perpaduan Arbitrage Pricing Theory (APT) dan Capital Pricing Model (CAPM) dalam Penentuan Portofolio Optimal. Undergraduate thesis. Universitas Diponegoro: Tidak Diterbitkan.

Ogi Jayaprana, 2014

Perbandingan Return Saham Lq45 Di Bursa Efek Indonesia Dengan Menggunakan Capital Asset Pricing Model (Capm) Dan Arbitrage Pricing Theory (Apt)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu