PENGARUH FAKTOR INTERNAL BANK TERHADAP VOLUME KREDIT PADA BANK YANG GO PUBLIC DI INDONESIA

SKRIPSI

Diajukan untuk memenuhi salah satu syarat menempuh ujian sidang

Sarjana Ekonomi pada Program Studi Akuntansi

Disusun oleh:

MARTIN RESDO SINAGA

NIM. 044596

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

PENGARUH FAKTOR INTERNAL BANK TERHADAP VOLUME KREDIT PADA BANK YANG GO PUBLIC DI INDONESIA

Oleh

MARTIN RESDO SINAGA

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

©Martin Resdo Sinaga 2011 Universitas Pendidikan Indonesia

Oktober 2011

Hak Cipta dilindungi undang-undang.

KATA PENGANTAR

Segala puji, hormat, syukur, dan pengagungan penulis panjatkan ke

hadirat Tuhan Yesus Kristus, yang telah melimpahkan hikmat, pengertian,

pengetahuan, dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang

berjudul “Pengaruh Faktor Internal Bank Terhadap Volume Kredit Pada Bank

Yang Go Public Di Indonesia”. Skripsi ini disusun untuk memenuhi salah satu

syarat dalam menempuh ujian sidang sarjana ekonomi pada Program Studi

Akuntansi Jurusan Pendidikan Ekonomi Fakultas Pendidikan Ekonomi dan Bisnis

Universitas Pendidikan Indonesia.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih terdapat

banyak kekurangan. Hal ini karena kemampuan penulis yang sangat terbatas,

tetapi setidaknya penulis telah berupaya memberikan yang terbaik sesuai dengan

kemampuan yang penulis miliki. Untuk memperbaiki kekurangan yang ada,

penulis sangat mengharapkan kritik dan saran yang bersifat membangun.

Selama penyusunan skripsi ini tidak sedikit kesulitan dan hambatan yang

penulis hadapi, namun berkat bantuan dan dorongan dari berbagai pihak akhirnya

skripsi ini dapat diselesaikan. Oleh karena itu, dalam kesempatan ini dengan

segala ketulusan dan kerendahan hati, penulis sampaikan rasa terima kasih dan

pengahargaan kepada:

1. Bapak Prof. Dr. Sunaryo Kartadinata, M.Pd., Rektor Universitas Pendidikan

Indonesia.

2. Bapak Dr. H. Edi Suryadi, M.Si., Dekan Fakultas Pendidikan Ekonomi dan

3. Bapak Dr. Arim.,S.E.,M.Si.,Ak. Ketua Program Studi Akuntansi Jurusan

Pendidikan Ekonomi Fakultas Pendidikan Ilmu Pengatahuan Sosial

Universitas Pendidikan Indonesia.

4. Bapak Budi S Purnomo, SE, MM, M.Si., Dosen Pembimbing I yang telah

meluangkan waktu untuk memberikan bimbingan, bantuan dan pikirannya

kepada penulis selama penyusunan skripsi ini.

5. Ibu Hj. Alfira Sofia, ST, MM., Dosen Pembimbing II yang telah meluangkan

waktu untuk memberikan bimbingan, bantuan dan pikirannya kepada penulis

selama penyusunan skripsi ini.

6. Bapak Rizki, Staf Tata Usaha Program Studi Akuntansi yang telah

memberikan semangat, dukungan, dan informasi selama penyusunan skripsi

ini.

7. Pak Ucok Pandiangan yang sudah banyak membantu selama perkuliahan.

8. Pdt. M.P. Sinaga M.Th dan Melinda Lumbangaol, kedua orangtuaku yang

selalu memberi dukungan, doa, cinta kasih dan semangat dalam segala hal.

Abang dan adik (David Desvend, Badia Pfingston dan Mikhael Judema). Aku

sangat bersyukur memiliki dan dimiliki kalian.

9. Keluarga di Bandung, Amangboru dan Namboru Tambunan serta adik-adikku

Jonatan, Joshua dan Stefany. Namboru Simbolon serta adik-adikku Parulian,

Butet Rosmala dan Grace. Terimakasih buat segala yang sudah kalian berikan

padaku. Aku selalu berdoa agar Tuhan memberikan kebahagian, kesehatan

10. Sahabatku David, Norin dan Yahya. Leo tulang, joy, oki dan Teman-teman

Akuntansi 04, 05 dan 06, teman-teman PMK dan KMK UPI yang tidak dapat

disebutkan satu-persatu. Aku berharap agar persahabatan kita terus berlanjut.

11. Hartati Sinurat S.S. Terimakasih sudah menjalani ini bersama.

12. Team Musik GKII Bandung, Team Musik GPDI Pelangi Kasih. Terimakasih

buat dukungan dan doa-doanya.

13. Semua pihak yang sudah memberikan bantuan dan dorongan kepada penulis

yang tidak dapat disebutkan satu persatu.

Semoga Tuhan Yang Maha Esa yang akan mencurahkan berkat kasih karunia

Nya kepada seluruh pihak yang telah memberikan bantuan dan sumbangsihnya

ABSTRAK

Bank merupakan bagian dari lembaga keuangan yang memiliki fungsi intermediasi yaitu menghimpun dana dari masyarakat yang kelebihan dana dan menyalurkan dana yang dihimpunnya kepada masyarakat dalam bentuk kredit. Bank dalam menyalurkan kredit dipengaruhi baik oleh faktor eksternal seperti peraturan moneter yang berlaku, persaingan, situasi sosial politik, karakteristik usaha nasabah dan sebagainya , maupun dipengaruhi oleh faktor internal bank seperti sumber dana pihak ketiga, permodalan, dan jumlah kredit bermasalah.

Penelitian ini bertujuan untuk mengetahui pengaruh faktor internal bank (dana pihak ketiga, capital adequacy ratio, return on asset, dan non performing loan) terhadap volume kredit pada bank yang go public di Indonesia. Yang menjadi variabel bebas dalam penelitian ini adalah faktor internal bank, sedangkan volume kredit merupakan variabel terikat. Sedangkan sampel yang diambil adalah 26 bank yang go public selama periode 2003 sampai 2008.

Untuk mengetahui derajat hubungan variabel bebas terhadap variabel terikat, digunakan koefisien korelasi parsial. Kemudian untuk mengetahui derajat hubungan variabel bebas terhadap variabel terikat secara simultan menggunakan koefisien korelasi berganda. Sedangkan untuk mengetahui seberapa besar pengaruh faktor internal terhadap volume kredit menggunakan koefisien determinasi. Pengujian hipotesis yang digunakan dalam penelitian ini adalah analisis data dan analisis statistik. Dalam analisis data, digunakan analisis rasio DPK, ROA, CAR, NPL dan analisis rasio kredit.

ABSTRACT

Bank is the part of financial institute which function is to gather funds from people who have excess money and channelized it to people who need it in credit. Bank in channelizing credit are influenced both external factors like monetary rules, rivalry, political situation, customer work characteristic etc and internal factors like third party fund, financial capital, and unsettled credit.

This research is purposed to find the influenced of bank internal factors (third party fund, capital adequacy ratio, return on asset, and non performing loan) toward the volume of credit from go public banks in Indonesia. The independent variable in this research is bank internal factors, and credit volume is the dependent variable. Whereas the sample of the research are 26 go public bank during 2003 until 2008.

In order to find the relationship between independent variable and dependent variable, this research used a partial correlation. Then to calculate the simultan influence of independent variable toward the dependent use multiple correlation. Then to calculate the percentage of the influence of internal factors toward credit volume use determination coefficient. The hypothesis test in this research are data analysis and statistical analysis. DPK, ROA, CAR, NPL and credit analysis are used in data analysis.

This research result showed that happen a very strong positif connection between bank internal factors and credit volume which value is 0.938. Internal

factors toward credit volume’s value is 87,9% where the rest 12,1% are influenced by another factors. From that test result thw writer stated the hypothesis accepted.

i

DAFTAR ISI

KATA PENGANTAR ... i

UCAPAN TERIMA KASIH ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah dan Rumusan Masalah ... 6

1.2.1 Identifikasi Masalah ... 6

1.3.2 Rumusan Masalah ... 8

1.3 Maksud dan TujuanPenelitian ... 8

1.3.1Maksud Penelitian... 8

1.3.2 Tujuan Penelitian... 8

1.4 Kegunaan Penelitian ... 9

ii

2.1.1 Pengertian Bank ... 10

2.1.2 Jenis Bank ... 11

2.1.3 Faktor Internal Bank ... 15

1 Dana Pihak Ketiga ... 16

2 Permodalan Bank ... 19

3 Profitabilitas Bank ... 23

4 Kredit Bermasalah ... 25

5 Kredit ... 29

2.2 Kerangka Pemikiran ... 39

2.3 Hipotesis ... 45

BAB III OBYEK DAN METODE PENELITIAN ... 46

3.1 Obyek Penelitian ... 46

3.1.1 Lokasi dan waktu Penelitian ... 46

3.2 Metode Penelitian ... 47

3.2.1 Desain Penelitian ... 47

3.2.2 Defenisi dan Operasionalisasi Variabel ... 47

3.2.2.1 Defenisi Variabel ...47

3.2.2.2 Operasionalisasi Variabel ...47

3.2.3 Populasi dan teknik Sampling ... 49

3.2.3.1 Populasi ... 49

3.2.3.2 Teknik Sampling ... 49

3.2.4 Teknik Pengumpulan Data ... 50

iii

Hipotesis ...

3.2.5.1 Teknik Analisis Data... 50

3.2.5.2 Rancangan Pengujian Hipotesis ... 51

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 54 4.1 Hasil Penelitian ... 54

4.1.1 Tinjauan Umum Perbankan Indonesia ... 54

4.1.2 Deskripsi Data Penelitian ... 57

4.1.2.1 Dana Pihak Ketiga ...59

4.1.2.2 Permodalan ...64

4.1.2.3 Profitabilitas ...68

4.1.2.4 Kredit Bermasalah ...74

4.1.2.5 Kredit ...79

4.1.3 Pengujian Hipotesis ... 84

4.1.3.1 Koefisien Korelasi Parsial ...84

4.1.3.2 Koefisien Korelasi Simultan ...88

4.1.3.2 Koefisien Determinasi ... 89

4.2 Pembahasan ... 90

BAB V SIMPULAN DAN SARAN ... 94

5.1 Simpulan... 94

5.2 Saran ... 96

iv

DAFTAR TABEL

Tabel 1.1 Kinerja Perbankan Indonesia ... 4

Tabel 3.1 Operasionalisasi Variabel ... 48

Tabel 4.1 Sampel Emiten ... 58

Tabel 4.2 Dana Pihak Ketiga ... 60

Tabel 4.3 Deskriptif Dana Pihak Ketiga ... 62

Tabel 4.4 Capital Adequacy Ratio ... 65

Tabel 4.5 Deskriptif Capital Adequacy Ratio... 66

Tabel 4.6 Return On Asset ... 69

Tabel 4.7 Deskriptif Return On Asset ... 71

Tabel 4.8 Standar Pengukuran ROA ... 71

Tabel 4.9 Predikat Bank Berdasarkan ROA ... 72

Tabel 4.10 Non Performing Loan ... 75

Tabel 4.11 Deskriptif Non Performing Loan ... 77

Tabel 4.12 Predikat Bank Berdasarkan NPL ... 77

Tabel 4.13 Kredit ... 80

Tabel 4.14 Deskriptif Kredit ... 82

Tabel 4.15 Korelasi Parsial antara ROA dengan Kredit ... 84

Tabel 4.16 Korelasi Parsial antara CAR dengan Kredit ... 85

Tabel 4.17 Korelasi Parsial antara DPK dengan Kredit ... 86

Tabel 4.18 Korelasi Parsial antara NPL dengan Kredit ... 87

Tabel 4.19 Korelasi Berganda antara Faktor Internal dengan

v

DAFTAR LAMPIRAN

LAMPIRAN 1 LAPORAN KEUANGAN PUBLIKASI 2003 - 2008

LAMPIRAN 2 TABEL PERHITUNGAN KORELASI FAKTOR

INTERNAL TERHADAP VOLUME KREDIT

LAMPIRAN 3 SURAT KEPUTUSAN PENGANGAKATAN

PEMBIMBING SKRIPSI

LAMPIRAN 4 FORMULIR FREKUENSI BIMBINGAN

1

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan atau bentuk-bentuk lainnya, dalam rangka meningkatkan taraf hidup

masyarakat banyak. Dengan demikian, bank merupakan bagian dari lembaga

keuangan yang memiliki fungsi intermediasi yaitu menghimpun dana dari

masyarakat yang kelebihan dana dan menyalurkan dana yang dihimpunnya

kepada masyarakat yang kekurangan dana (Abdullah, 2005:17).

Bank juga melaksanakan berbagai macam jasa, seperti memberikan

pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang, bertindak

sebagai tempat penyimpanan benda-benda berharga, membiayai

perusahaan-perusahaan, dan lain-lain.

Masyarakat yang kelebihan dana dapat menyimpan dananya di bank dalam

bentuk giro, deposito dan tabungan, dan bentuk lain yang dipersamakan dengan

itu sesuai kebutuhan dan disebut sebagai dana pihak ketiga. Sementara masyarakat

yang kekurangan dan membutuhkan dana dapat mengajukan kredit atau pinjaman

pada bank. Penyaluran kredit merupakan kegiatan yang mendominasi usaha bank

2

masyarakat, kredit yang dilaksanakan oleh bank juga bertujuan untuk memperoleh

laba, yang berasal dari selisih bunga tabungan yang diberikan pada nasabah

penabung dengan bunga yang diperoleh dari nasabah debitor dan merupakan

sumber utama pendapatan bank.

Sumber pendapatan bank berasal dari selisih bunga kredit dan simpanan

sehingga resiko kredit menjadi perhatian utama bank. Resiko kredit adalah

eksposur yang timbul sebagai kegagalan pihak lawan (counter party) dalam

memenuhi kewajibannya, baik pinjaman pokok maupun bunganya tidak dapat

dibayar atau dilunasi.

Dalam usaha memperoleh keuntungan, para pengelola bank selalu dihadapkan

pada dua pilihan yaitu memenuhi kebutuhan debitur melalui penyaluran kredit

dengan konsekuensi resiko yang cukup tinggi atau menyimpan dananya melalui

investasi dengan resiko kecil tetapi menimbulkan konsekuensi melemahnya sektor

riil. Penyaluran kredit tergolong aktiva produktif dengan penerimaan tinggi, tetapi

konsekuensinmya penyaluran kredit juga mengandung resiko yang cukup tinggi

terhadap perolehan laba bank.

Lukman Dendawijaya (2005:49) mengemukakan bahwa “dana-dana yang

dihimpun dari masyarakat dapat mencapai 80%-90% dari seluruh dana yang

dikelola bank dan kegiatan perkreditan mencapai 70%-80% dari kegiatan usaha

bank”. Menurut Dahlan Siamat (2005:349) “salah satu alasan terkonsentrasinya

usaha bank dalam penyaluran kredit adalah sifat usaha bank sebagai lembaga

intermediasi antara unit surplus dengan unit defisit dan sumber utama dana bank

3

kembali kepada masyarakat dalam bentuk kredit”. Sebagaimana umumnya Negara

berkembang, sumber pembiayaan dunia usaha di Indonesia masih didominasi oleh

penyaluran kredit perbankan yang diharapkan dapat mendorong pertumbuhan

ekonomi.

Menurut Suyatno (2005:50), pinjaman yang diberikan (kredit) adalah

penyediaan uang atau tagihan-tagihan yang dapat dipersamakan dengan itu

berdasarkan persetujuan pinjam-meminjam antara bank dan lain pihak dalam hal,

pihak peminjam berkewajiban melunasi hutangnya setelah jangka waktu tertentu

dengan jumlah bunga yang telah ditetapkan”.

Bank dalam menyalurkan kreditnya dipengaruhi baik oleh faktor eksternal

bank seperti peraturan moneter yang berlaku, persaingan, situasi social politik,

karakteristik usaha nasabah, suku bunga dan sebagainya, maupun dipengaruhi

faktor internal bank seperti kemampuan bank dalam menghimpun dana, financial

position (capital adequacy ratio, aktiva tertimbang menurut resiko, batas

maksimum pemberian kredit), kualitas aktiva produktifnya dan faktor produksi

yang tersedia di bank (Teguh Pudjo Muljono, 1996:210). Menurut Warjiyo

(2005:435) :perilaku penawaran atau penyaluran kredit perbankan dipengaruhi

oleh suku bunga, persepsi bank terhadap prospek usaha debitur dan faktor lain

seperti karakteristik internal bank yang meliputi sumber dana pihak ketiga,

permodalan yang dapat diukur dengan rasio kecukupan modal (capital adequacy

ratio) dan jumlah kredit bermasalah (non performing loan)”. Muliaman Hadad

4

tingkat keuntungan yang tercermin dalam rasio return on assets juga berpengaruh

terhadap keputusan bank untuk menyalurkan kredit.

Dalam beberapa tahun terakhir ini, bank Indonesia telah memperketat

pemantauan terhadap perbankan di Indonesia. Namun, secara umum kinerja

perbankan nasional belum mengalami perbaikan yang berarti. Hal ini ditunjukkan

oleh penerimaan bunga dari kegiatan pemberian kredit masih rendah akibat

tersendatnya pemberian kredit baru. Adapun beberapa hal yang menyebabkan

pihak bank enggan untuk menyalurkan kreditnya antara lain, sektor usaha yang

bangkrut dan pihak bank yang sangat konservatif dalam menyalurkan kredit.

Dengan kata lain, pihak bank lebih menekankan kemungkinan return yang dapat

diperoleh melalui jaminan. Hal ini dimaksudkan untuk menjaga agar rasio

kecukupan modal bank (capital Adequacy Ratio/CAR) tidak kurang dari ketentuan

yang ditetapkan Bank Indonesia yaitu sebesar minimal 8%.

Tabel 1.1 Kinerja Perbankan Indonesia

1.Indikator Kinerja Perbankan

Indikator Utama Des-2002 Des-2003 Mar-04 Jun-04 Des-2004 Jan-05 Mar-05

Total Aset (Trilyun Rp.) 1112.2 1196.2 1150 1185.7 1272.3 1258.4 1280.6

DPK (Trilyun Rp.) 835.8 888.6 875.1 912.8 963.1 950.1 959.3

Kredit (Trilyun Rp.) 371.06 440.51 449.38 491.39 559.47 555.6 582.51

Aktiva Produktif (Trilyun Rp.) 1055.15 1084.95 1085.23 1129.06 1182.9 1178.75 1193.38

LDR (%) 38.2 43.2 43.7 46.4 50 49.5 51.22

ROA (%) 1.9 2.5 2.7 2.7 3.5 3.4 3.4

Rasio NPL (%) 7.5 6.78 6.25 6.19 4.5 4.67 4.37

CAR (%) 22.5 19.4 23.5 20.9 19.4 22.3 21.75

Kredit/AP (%) 35.17 40.60 41.41 43.52 47.30 47.13 48.81

5

Menurut Statistik Perbankan Indonesia kinerja perbankan sudah

mengalami perbaikan. Hal ini dapat kita lihat dari tabel di atas yang menunjukkan

Angka Dana Pihak Ketiga terus mengalami peningkatan. Hal ini berarti

meningkatnya kepercayaan masyarakat terhadap perbankan. Namun demikian,

membaiknya kinerja perbankan tersebut belum dapat memberikan dukungan

secara penuh untuk mempercepat pertumbuhan sektor riil.

Tabel 1.1 di atas menunjukkan pertumbuhan kredit pada sektor riil yang

diindikasikan oleh besaran angka Loan to Deposit Ratio (LDR) yang bergerak

naik namun dengan laju yang sangat lambat. Sampai dengan bulan bulan Januari

2005, LDR masih berada pada kisaran 49,5 persen, yang bahkan mengalami

penurunan dibanding tahun lalu sebesar 50 persen. Angka ini masih lebih rendah

relatif kondisi sebelum krisis yang mencapai 70-80 persen.

Dari grafik terlihat bahwa meskipun penyaluran total kredit mengalami

pertumbuhan, namun kredit usaha kecil mengalami stagnasi. Jika dihitung, sejak

Januari 2003 hingga Maret 2005, rata-rata pangsa kredit yang tersalur bagi usaha

kecil hanya sebesar 16,44 persen dari total kredit perbankan nasional. Hal tersebut

bisa disebabkan oleh berbagai macam hal. Salah satunya ialah rendahnya akses

usaha kecil terhadap sumber-sumber pembiayaan baik dari bank maupun lembaga

jasa keuangan non-bank. Rendahnya akses ini sendiri antara lain disebabkan oleh

tingginya biaya transaksi dan resiko pembiayaan yang dengan sendirinya

menciptakan barrier bagi sektor usaha kecil terhadap perbankan. Sebab lainnya

6

menjangkau seluruh pelosok tanah air, serta terbatasnya penyediaan jaminan

kredit dan agunan yang dipersyaratkan.

Tingginya akselerasi pertumbuhan dana masyarakat di bank (DPK/Dana Pihak

Ketiga) yang tidak dibarengi oleh pertumbuhan kredit seperti yang terjadi pada

perbankan di Indonesia ternyata menyebabkan perbankan mengalami penguatan

likuiditas, yang terindikasi dari semakin banyaknya dana bank yang disimpan

dalam Sertifikat Bank Indonesia (SBI).

1.2. Identifikasi Dan Rumusan Masalah 1.2.1. Identifikasi

Bank adalah badan yang usaha utamanya menciptakan kredit. Dari

pengertian tersebut dapat dikemukakan bahwa usaha bank selalu berkaitan dengan

masalah keuangan, yaitu: menghimpun dana, menyalurkan dana, dan memberikan

jasa bank lainnya. Dengan demikian bank sebagai suatu badan berfungsi sebagai

perantara keuangan (financial intermediary) dari dua pihak, yaitu pihak yang

kelebihan dana (surplus unit) dan pihak yang kekurangan dana (defisit unit).

Tetapi pada kenyataannya bank lebih memilih menanamkan dana pada

instrumen SBI daripada meyalurkan kredit. Hal ini dikarenakan di satu sisi,

sebagai lembaga penyimpan dana masyarakat, bank harus membayar beban bunga

yang menjadi hak para deposan. Di sisi lain, jika fungsi intermediasi tidak dapat

berjalan, maka hal tersebut akan menggangu profitabilitasnya, atau bahkan

7

menanamkan dananya pada instrumen SBI. Pendapatan dari instrument tersebut

kemudian akan digunakan untuk membayar beban bunga kepada deposannya.

Manfaat lain yang diperoleh dari menanamkan dana pada SBI ialah bahwa

instrumen tersebut dipandang sebagi instrumen yang paling aman (zero risk)

sehingga tidak mempengaruhi besaran CAR sebagai indikator utama kesehatan

bank tersebut. Sedangkan penyaluran kredit apalagi bila kredit tersebut disalurkan

ke sektor atau perusahaan yang memiliki high risk profile dan berpotensi menjadi

kredit macet (non-performing loan) akan berpengaruh secara langsung dengan

CAR bank tersebut, dimana angkanya akan mengalami penurunan. Hal ini

sesungguhnya tidak lazim dilakukan oleh pihak bank jika dilihat dari usaha pokok

bank yaitu menyalurkan kredit kepada masyarakat.

Tantangan intern bank yang harus segera dibenahi oleh perbankan Indonesia

saat ini adalah perbaikan kinerja perbankan dengan kinerja yang baik, maka bank

tersebut akan memiliki daya saing yang tinggi. Tetapi terlepas dari itu bank

tersebut juga harus melaksanakan fungsinya yaitu sebagai lembaga intermediasi.

Menurut Nawa Thalo (2005) ekonomi kita adalah bank-based economy, sebuah

perekonomian yang masih bergantung pada keberadaan perbankan sebagai

sumber pembiayaan. Disinilah bank tersebut harus melaksanakan fungsinya yaitu

menyalurkan kredit kepada masyarakat yang nantinya akan menjadi pemicu

8

1.2.2. Rumusan Masalah

Berdasarkan latar belakang yang dikemukakan pada bagian sebelumnya,

maka peneliti merumuskan masalahnya sebagai berikut:

Apakah Faktor Internal Bank (dana pihak ketiga, capital adequacy

ratio, return on asset dan non performing loan) berpengaruh terhadap volume

kredit pada bank yang go public di Indonesia?

1.3. Maksud Dan Tujuan Penelitian 1.3.1. Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengetahui pengaruh Faktor Internal

Bank (dana pihak ketiga, permodalan, jumlah kredit bermasalah dan

profitabilitas) terhadap volume penyaluran kredit pada bank yang Go public di

Indonesia.

1.3.2. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

Untuk mengetahui apakah Faktor Internal Bank (dana pihak ketiga, capital

adequacy ratio, return on asset dan non performing loan) berpengaruh terhadap

9

1.4. Kegunaan Penelitian

Hasil dari penelitian ini diharapkan dapat berguna bagi setiap pihak yang

terkait dengan penelitian ini, diantaranya:

a. Secara Praktis

Melalui penelitian ini diharapkan dapat memberi masukan dan

informasi dalam menentukan kebijakan pengelolaan dana pihak ketiga,

capital adequacy ratio, non performing loan, return on asset dan

volume kredit bank.

b. Secara Akademis

Diharapkan melalui hasil penelitian ini dapat memperkaya

keilmuan akuntansi terutama dalam bidang yang terkait dengan faktor

internal bank.

BAB III

OBYEK DAN METODE PENELITIAN

3.1. Obyek Penelitian

Obyek penelitian merupakan variabel-variabel yang menjadi

perhatian peneliti. Menurut Sugiyono (2008: 59) variabel penelitian

didefinisikan sebagai berikut: “Variabel penelitian adalah suatu atribut atau

sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi

tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik

kesimpulannya”. Dalam penelitian ini yang menjadi variabel bebas adalah

Faktor Internal Bank dan variabel terikat adalah penyaluran kredit.

3.1.1. Lokasi Dan waktu Penelitian

Penelitian dilakukan pada bank yang go public di Indonesia dan

terdaftar di Bursa efek Jakarta (Indonesia).

Waktu penelitian ini adalah selama enam bulan, yaitu dari bulan

3.2. Metode Penelitian

3.2.1 Desain Penelitian

Penelitian ini menggunakan rancangan kausal, berguna untuk

menganalisis hubungan-hubungan antara satu variabel dengan variabel

lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya.

Variabel yang digunakan dalam penelitian ini adalah dana pihak ketiga,

capital adequacy ratio, return on asset dan non performing loan sebagai

variabel bebas dan volume kredit sebagai variabel terikat. (Umar, 2003:30).

3.2.2 Definisi dan Operasionalisasi Variabel 3.2.2.1 Definisi Variabel

Menurut Sugiyono (2008: 59) variabel penelitian didefinisikan

sebagai berikut: “Variabel penelitian adalah suatu atribut atau sifat atau nilai

dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya”.

3.2.2.1 Operasionalisasi Variabel

Operasionalisasi variabel ini diperlukan untuk menjabarkan

variabel-variabel penelitian ke dalam indikator tertentu untuk memudahkan

pengukurannya sehingga dapat dijadikan pedoman dalam pengumpulan data

untuk menjawab masalah-masalah yang dikaji dalam penelitian ini. Selain

maka dalam peneitian ini penulis membatasi variabel yang akan diukur,

sehingga variabel-variabel yang akan diteliti diberi batasan-batasan secara

operasional.

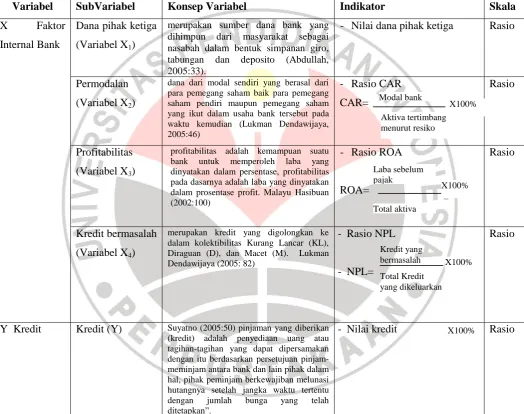

Tabel 3.1 Operasionalisasi Variabel

Variabel SubVariabel Konsep Variabel Indikator Skala

X Faktor

Internal Bank

Dana pihak ketiga

(Variabel X1)

merupakan sumber dana bank yang dihimpun dari masyarakat sebagai nasabah dalam bentuk simpanan giro, tabungan dan deposito (Abdullah, 2005:33).

- Nilai dana pihak ketiga Rasio

Permodalan

(Variabel X2)

dana dari modal sendiri yang berasal dari para pemegang saham baik para pemegang saham pendiri maupun pemegang saham yang ikut dalam usaha bank tersebut pada waktu kemudian (Lukman Dendawijaya, 2005:46)

profitabilitas adalah kemampuan suatu bank untuk memperoleh laba yang dinyatakan dalam persentase, profitabilitas pada dasarnya adalah laba yang dinyatakan dalam prosentase profit. Malayu Hasibuan (2002:100)

merupakan kredit yang digolongkan ke dalam kolektibilitas Kurang Lancar (KL), Diraguan (D), dan Macet (M). Lukman Dendawijaya (2005: 82)

- Rasio NPL

- NPL=

Rasio

3.2.3 Populasi dan Teknik Sampling 3.2.3.1Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek atau

subjek yang mempunyai kualitas dan karaktersitik tertentu yang ditetapkan

oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya (Sugiyono,

2004:72). Populasi dalam penelitian ini adalah seluruh bank-bank yang go

public di Indonesia dan terdaftar di Bursa efek Indonesia tahun 2003 sampai

dengan tahun 2008.

3.2.3.2Teknik Sampling

Sampel adalah bagian dari jumlah dan karakteristik yang dimilki

oleh populasi tersebut (Sugiono, 2004:73). Dalam penelitian ini sampel

adalah pooled data yaitu 26 bank yang listing di bursa efek selama 6 tahun

mulai dari 2003 sampai 2008.

Pengambilan sampel dilakukan dengan metode sampling purposive.

Beberapa pertimbangan yang digunakan dalam menentukan sampel adalah:

Bank tersebut terdaftar di Bursa Efek Indonesia pada tahun

2003 sampai dengan 2008.

Menerbitkan dan mempublikasikan laporan keuangan pada

Tidak melakukan atau mengalami merger, akuisisi dan

delisting selama periode penelitian.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data adalah cara-cara yang dilakukan untuk

mengumpulkan data dan keterangan-keterangan lainnya dalam penelitian

yang akan dilakukan. Jenis data yang digunakan berupa data sekunder yaitu

data yang diperoleh dalam bentuk yang sudah jadi dan tidak memerlukan

pengolahan lebih lanjut seperti laporan keuangan tahunan. Jadi teknik yang

digunakan adalah teknik Dokumentasi yaitu Dokumentasi laporan keuangan

bank yang terdaftar di Bursa Efek Indonesia.

3.2.5 Teknik Analisis Data dan Rancangan Pengujian Hipotesis 3.2.5.1Teknik Analisis Data

Teknik analisis yang digunakan dalam pengolahan data pada penelitian ini adalah:

1. Analisis deskriptif yang digunakan dalam penelitian ini adalah untuk

memaparkan data laporan keuangan dari 26 Bank periode 2004-2008

berdasarkan faktor internal bank seperti dana pihak ketiga, permodalan

(CAR), profitabilitas (ROA), kredit bermasalah (NPL) dan kredit.

2. Analisis statistik inferensial digunakan untuk mencari koefisiensi korelasi

faktor internal bank seperti dana pihak ketiga, permodalan (CAR),

diajukan diterima atau ditolak. Skala yang digunakan adalah skala ratio

adapun untuk menguji hipotesis dipergunakan tes uji korelasional

berganda dan product moment (Siegel, 1992:263)

3. 2. 5. 2 Rancangan Pengujian Hipotesis

Langkah selanjutnya adalah melakukan pengujian hipotesis.

Pengujian hipotesis dilakukan terhadap hipotesis yang telah dirumuskan

untuk mengetahui hubungan antara dana pihak ketiga, CAR, ROA,dan

NPL terhadap nilai kredit.

Adapun hipotesis yang pertama adalah, sebagai berikut: “terdapat hubungan antara dana pihak ketiga, CAR, ROA,dan NPL terhadap nilai kredit secara parsial dimana variabel lain dianggap konstan.”

Untuk melakukan pengujian terhadap hipotesis pertama di atas, maka

korelasi yang digunakan adalah korelasi parsial.

Tujuan dilakukannya korelasi parsial atau pengontrolan terhadap

variabel-variabel adalah untuk memperoleh korelasi yang sebenarnya,

yang murni, yang tidak dikotori oleh variabel lain yang mungkin saja

berpengaruh terhadap kedua variabel yang sedang dikorelasikan itu. Istilah

dikotori menunjuk pada pengertian ditiadakan pengaruhnya terhadap

Jadi hasil perhitungan korelasi parsial akan menunjukkan koefisien

korelasi yang lebih murni dan lebih bersih, dari kedua variabel yang

dikorelasikan itu, dan karenanya juga lebih dapat dipertanggungjawabkan

dari pada koefisien korelasi pada jenjang nihil. ”Hal ini juga menunjukkan

bahwa semakin tinggi jenjang-jenjang korelasi yang dilakukan, akan

semakin bersih dan murni koefisien korelasi yang dihasilkan

(Nurgiyantoro, 2004:153). Adapun langkah-langkah untuk melakukan

korelasi parsial, agar memperoleh hubungan yang lebih murni antara dua

variabel adalah sebagai berikut:

1. Korelasi parsial jenjang nihil:

2. Korelasi parsial jenjang pertama

)

ry1-2 : korelasi antar variabel Y (kriterium) dengan variabel X1 (prediktor), dengan dikontrol oleh variabel X2

r12 : korelasi antar variabel X dengan variabel X2

3 Korelasi parsial jenjang kedua

)

ry1-12 : korelasi antar variabel Y (kriterium) dengan variabel X1 (prediktor), dengan dikontrol oleh variabel X2 (prediktor) dan X3

ry2-13 : korelasi antar variabel Y (kriterium) dengan variabel X2 (prediktor), dengan dikontrol oleh variabel X1 (prediktor) dan X3

ry3-12 : korelasi antar variabel Y (kriterium) dengan variabel X3 (prediktor), dengan dikontrol oleh variabel X1 (prediktor) dan X2.

Adapun hipotesis yang kedua adalah sebagai berikut: “terdapat hubungan antara dana pihak ketiga, CAR, ROA,dan NPL secara simultan terhadap nilai kredit”

untuk melakukan pengujian terhadap hipotesis kedua tersebut, maka

korelasi yang digunakan adalah korelasi berganda. Korelasi ini digunakan

untuk mengetahui adanya hubungan antara semua variabel independen

secara bersama-sama dengan variabel dependen. Adapun formula dari

korelasi berganda adalah sebagai berikut:

Ket:

Ry(123) : koefisien parsial korelasi berganda

ry1 : koefisien korelasi variabel y dengan x1

ry2-1 : koefisien korelasi variabel y dengan x2

ry3-12 : koefisien korelasi variabel y dengan x3

Setelah didapatkan nilai koefisien korelasi berganda antara semua

variabel independen secara bersama-sama dengan variabel dependen,

maka langkah selanjutnya adalah mencari seberapa besar pengaruh

variabel independen terhadap variabel dependen dengan menggunakan

analisis koefisien determinasi ( r2).

Koefisien determinasi (KD) menunjukkan ragam naik turunnya

variabel terikat y yang diterangkan oleh pengaruh variabel x (beberapa

bagian dari total keragaman dari variabel terikat y yang dapat dijelaskan

oleh beragamnya nilai-nilai yang diberikan setiap variabel bebas x).

Koefisien determinasi dihitung untuk memperoleh kontribusi variabel

bebas (Faktor Internal Bank) terhadap variabel terikat (Volume kredit),

dimana dalam penggunaanya, koefisien determinasi dinyatakan dalam

persentasi dengan rumus:

KD = r2 x 100%

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil pengolahan data, pengujian hipotesis, dan pembahasan

maka hasil penelitian dapat disimpulkan sebagai berikut:

1. Berdasarkan hasil analisis data yang telah dilakukan dapat disimpulkan bahwa

dana pihak ketiga mempunyai hubungan yang linear positif dengan kredit dan

tingkat hubungan yang terjadi antara kedua variabel tersebut sangat kuat.

Dengan kata lain apabila DPK pada suatu bank tinggi maka akan tinggi pula

volume kredit yang terdapat dalam bank itu. Hal ini dapat dilihat dari

koefisien korelasi parsialnya yaitu 0.927. Hal ini sesuai teori yang

dikemukakan bahwa dana pihak ketiga akan mendukung penyaluran kredit

oleh perbankan.

2. CAR memiliki hubungan yang linear positif dengan volume kredit dan tingkat

hubungan yang terjadi antara kedua variabel tersebut sangat lemah. Hal ini

dapat dilihat dari koefisien korelasi parsialnya yaitu 0,095. Dalam hal ini bank

akan tetap meningkatkan kredit selama peningkatan kredit tersebut tidak

3. ROA memiliki hubungan yang linear positif dengan volume kredit dan tingkat

hubungan yang terjadi antara kedua variabel tersebut lemah. Dengan kata lain

apabila ROA tinggi maka volume kredit akan tinggi pula. Hal ini dapat dilihat

dari koefisien korelasi parsialnya yaitu 0.277. Hasil ini mendukung teori yang

dikemukakan oleh Muliaman Hadad (2004:22) yang mengatakan return on

asset yang tinggi menunjukkan bank telah menyalurkan kredit dan

memperoleh pendapatan.

4. NPL memiliki hubungan yang linear negatif dengan volume kredit dan

tingkat hubungan yang terjadi antara kedua variabel tersebut sangat lemah.

Dengan kata lain apabila NPL tinggi maka variabel volume kredit akan

rendah tetapi dengan tingkat hubungan yang sangat lemah. Hal ini dapat

dilihat dari koefisien korelasi parsialnya yaitu -0,129. Hal ini dikarenakan ada

faktor kepribadian nasabah yang sangat berpengaruh dalam NPL ini.

5. Berdasarkan hasil perhitungan, nilai koefisien determinasi adalah 87,9% (R

square 0.879). Hal ini menunjukkan bahwa 87,9% variasi perubahan dalam

volume kredit dapat dijelaskan oleh variabel dana pihak ketiga, capital

adequacy ratio, return on asset dan non performing loan. Sedangkan sisanya

sebesar 12,1% dipengaruhi oleh faktor-faktor lain yang tidak dimasukkan

5.2 Saran

Dari hasil penelitian dan pembahasan yang telah dilakukan maka dalam hal

ini disampaikan beberapa saran sebagai berikut:

1. Agar pihak Bank tetap memperhatikan dana pihak ketiga, capital adequacy

ratio, return on asset dan non performing loan dalam melaksanakan kegiatan

operasionalnya karena variabel ini akan mempengaruhi besarnya volume

kredit yang disalurkan bank dan mengikutsertakan faktor internal lain seperti

batas maksimum pemberian kredit dan faktor eksternal seperti peraturan

moneter yang berlaku, suku bunga dan lain sebagainya.

2. Bagi peneliti lain agar menggunakan populasi yang lebih luas yaitu termasuk

bank yang tidak go public serta periode pengamatan yang lebih lama sehingga

dapat memperoleh hasil yang lebih komprehensif.

3. Bagi peneliti lain yang tertarik untuk melakukan penelitian lebih lanjut,

sebaiknya menambahkan variabel lain seperti faktor eksternal sehingga bisa

DAFTAR PUSTAKA

Abdullah, M. Faisal, 2005. Manajemen Perbankan, Edisi Kelima. Universitas Muhammadiyah Malang, Malang.

Bastian, Indra dan Suhardjono, 2006. Akuntansi Perbankan, Edisi Pertama, Salemba Empat, Jakarta.

Dendawijaya, Lukman, 2005. Manajemen Perbankan, Ghalia Indonesia, Jakarta.

Erlina, Sri Mulyani, 2007. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen, Edisi Pertama, USU Press, Medan.

Hasibuan, Malayu. (2002). Dasar-Dasar Perbankan. Jakarta : Bumi Aksara

H. M. Harlasgunawan.,et.al. (2005). Pedoman Penulisan Skripsi Program Studi Akuntansi. Bandung: Prodi Akuntansi UPI.

Kashmir. (2004). Manajemen Perbankan. Jakarta : PT Raja Grafindo Persada.

Manurung, Mandala dan Prathama Raharja, 2004. Uang, Perbankan dan Ekonomi Moneter, Fakultas Ekonomi Universitas Indonesia, Jakarta.

Mulyono, Teguh Pudjo. (2007). Bank Budgetting, Edisi I, Badan Pendidikan Fakultas Ekonomi, Yogyakarta: BPFE.

Santoso, Totok Budi, 2004. Bank Dan Lembaga Keuangan Lainnya, Salemba Empat, Jakarta.

Suyatno. (2005). Melacak Kredit Bermasalah. Jakarta: Pustaka Sinar Harapan.

Siamat, Dahlan, 2005. Manajemen Lembaga Keuangan, Edisi Kelima, Fakultas Ekonomi Universitas Indonesia, Jakarta.

Sugiyono. (2004). Metode Penelitian Administrasi. Bandung: CV. Alfabeta.

---.(2005). Metode Penelitian Bisnis. Bandung : CV Alfabeta.

UU No. 10 tahun 1998 tentang Perbankan.

Surat Edaran No.6/ 23 /DPNP tanggal 31 Mei 2004 perihal Sistem Penilaian Tingkat Kesehatan Bank Umum.

Hadad, Muliaman, 2004 “Fungsi Intermediasi Dalam Mendorong Sektor Riil”,

Buletin Ekonomi Moneter Dan Perbankan, Desember 2004.

Harmanta dan Ekananda, 2005.”Disintermediasi Fungsi Perbankan di Indonesia Pasca Krisis 1997: Faktor Permintaan atau Penawaran Kredit”, Buletin Ekonomi Moneter Dan Perbankan, Juni 2005.

Mahrinasari, 2003.”Pengelolaan Kredit pada Bank Perkreditan Rakyat di Kota

Bandarlampung”, Jurnal Ekonomi dan bisnis, Nomor 3 Jilid 8, Universitas Lampung, Lampung.

Warjiyo, Perry, 2004. “Stabilitas Sistem Perbankan dan Kebijakan Moneter”, Buletin Ekonomi Moneter Dan Perbankan, Maret 2004.

Thalo, Nawa, 2005. “Intermediasi Perbankan”, Jurnal Ekonomi dan bisnis, Universitas Indonesia.

Indonesia Stock Exchange, 2008, laporan keuangan/detail/softcopy laporan keuangan:

www.idx.co.id, download tgl 21 Mei 2009.

Kajian Stabilitas Keuangan, 2003-2008:

www.bi.go.id, download tgl 30 Januari 2010

Statistik Perbankan Indonesia, 2008: