SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENYALURAN KREDIT PADA BANK BUMN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

JANWITA ESTER SINAGA 110521101

PROGRAM STUDI STRATA 1 MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENYALURAN KREDIT PADA BANK BUMN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk menganalisis pengaruh Dana Pihak Ketiga, Non Performing Loan, Capital Adequacy Ratio, Suku Bunga Sertifikat Bank Indonesia Terhadap Penyaluran Kredit Pada Bank BUMN yang Terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah Dana Pihak Ketiga, Non Performing Loan, Capital Adequacy Ratio, Suku Bunga Sertifikat Bank Indonesia, sedangkan variabel dependen yang digunakan dalam penelitian ini adalah Penyaluran Kredit. Penelitian ini menggunakan Bank BUMN yang tecatat di Bursa Efek Indonesia sebagai objek penelitian, dengan periode penelitian 2007-2014. Teknik analisis yang digunakan adalah regresi linear berganda, sementara uji hipotesis menggunakan uji-t untuk menguji

variabel secara parsial serta uji F untuk menguji variabel secara serempak dengan tingkat signifikansi 5%. Selain itu dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi. Berdasarkan hasil penelitian bahwa Dana Pihak Ketiga berpengaruh positif dan signifikan terhadap Penyaluran Kredit. Non Performing Loan berpengaruh negatif dan signifikan terhadap Penyaluran Kredit. Capital Adequacy Ratio berpengaruh positif dan tidak signifikan terhadap Penyaluran Kredit. Sedangkan Suku Bunga Sertifikat Bank Indonesia berpengaruh negatif dan tidak signifikan terhadap Penyaluran Kredit.

ABSTRACK

The purpose of the research was to determine the extent to which the relationship of Third Party Fund, Non Performing Loan, Capital Adequacy Ratio, Interest of Bank Indonesia Certificate to the amount of Credit Distribution. Independent variable used in this study is the Third Party Fund, Non Performing Loan, Capital Adequacy Ratio, Interest of Bank Indonesia Certificate while the dependent variable used in this study is Credit Distribution. This study uses banking corporate are listed on Indonesia Stock Exchanges in as an object of research. The study period from 2007 – 2014. The analysis technique used is double linier regression, where as the hypothesis test uses t-test to examine the variable influence jointly upon the significance. It also tested classical

assumptions that included tests of normality, multicolinearity test, test of

heteroscedasticity and autocorrelation test. Based on the result of research, Third Party Fund influences positively and significantly toward the Credit Distribution. Non Performing Loan influences negatively and significantly toward the Credit Distribution. Capital Adequacy Ratio influences positively and insignificantly toward the Credit Distribution. Interest of Bank Indonesia Certificate influences negatively and insignificantly toward the Credit Distribution.

KATA PENGANTAR

Segala syukur dan puji hanya bagi Tuhan Yesus Kristus, oleh karena anugerahNya yang melimpah, kemurahan dan kasih setia yang besar akhirnya penulis mampu menyelesaikan penulisan skripsi ini sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Penulis ingin mengucapkan terima kasih terutama kepada orangtua tercinta yaitu Ayahanda Sinaga dan Ibunda Sinaga yang senantiasa mendoakan dan mendukung, mencukupi segala kebutuhan dana dan material, nasehat-nasehat yang berharga, serta kasih sayang yang selalu menyertai perjalanan hidup penulis. Skripsi ini berjudul “Analisis Faktor-faktor yang Mempengaruhi Penyaluran Kredit Pada Bank BUMN yang Terdaftar diBursa Efek Indonesia. Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan ucapan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, S.E, ME., selaku Ketua Departemen S1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini, S.E, M.Si., selaku Ketua Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Bapak Drs. Syahyunan, M.Si., selaku Dosen Pembimbing atas ketulusan hati dan kesabarannya dalam membimbing, mendukung dan mengarahkan penulis. 6. Ibu Beby Kendida, S.E, M.Si., selaku Dosen Pembanding yang telah

memberikan saran dalam penulisan maupun perbaikan skripsi ini.

7. Seluruh Dosen dan Pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara untuk segala jasa-jasanya selama masa perkuliahan.

8. Kepada saudara-saudara penulis: ……. yang penulis cintai dan yang selalu mendoakan dan member dukungan untuk menyelesaikan skripsi ini.

9. Kepada ……… yang selalu memberikan semangat, motivasi, dan selalu setia menemani sehingga penulis dapat menyelesaikan skripsi ini.

10.Kepada teman-teman penulis: ….. dan lain-lain yang tidak bisa disebutkan satu persatu.

Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi pembaca dan peneliti lainnya.

Medan, Juni 2015 Penulis,

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 6

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penellitian ... 7

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori ... 8

2.1.1. Pengertian Bank ... 8

2.1.2. Tugas dan Fungsi Bank ... 8

2.1.3. Jenis-jenis Bank ... 9

2.2. Penyaluran Kredit... 12

2.2.1. Unsur-unsur Kredit... 13

2.2.2. Analisis Kredit ... 14

2.3. Dana Pihak Ketiga ... 19

2.4. Non Performing Loan (NPL) ... 19

2.5. Capital Adequacy Ratio (CAR) ... 20

2.6. Suku Bunga Sertifikat Bank Indonesia (SBI) ... 21

2.7. Penelitian Terdahulu ... 22

2.8. Kerangka Konseptual ... 27

2.8.1. Pengaruh Dana Pihak Ketiga (DPK) terhadap Penyaluran Kredit ... 27

2.8.2. Pengaruh Non Performing Loan (NPL) Terhadap Penyaluran Kredit... 27

2.8.3. Pengaruh Capital Adequacy Ratio (CAR) terhadap Penyaluran Kredit ... 28

2.8.4. Pengaruh Suku Bunga SBI terhadap Penyaluran Kredit ... 28

2.9. Hipotesis ... 29

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 30

3.2. Tempat dan Waktu Penelitian ... 30

3.3. Batasan Operasional ... 30

3.4. Definisi Operasional ... 31

3.4.1. Variabel Dependen (Y) ... 31

3.4.2. Variabel Independen (X) ... 31

3.6. Jenis dan Sumber Data ... 34

3.7. Metode Pengumpulan Data ... 34

3.8. Metode Analisis ... 35

3.8.1. Analisis Deskriptif ... 35

3.8.2. Analisis Regresi Berganda ... 35

3.9. Pengujian Hipotesis ... 36

3.9.1. Uji Hipotesis Secara Serempak (Uji F) ... 36

3.9.2. Uji Hipotesis Secara Parsial (Uji t) ... 37

3.9.3. Koefisien Determinasi (R2) ... 38

3.10. Uji Asumsi Klasik ... 38

3.10.1. Uji Normalitas ... 38

3.10.2. Uji Multikolinearitas ... 39

3.10.3. Uji Heteroskedastisitas ... 39

3.10.4. Uji Autokorelasi ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Profil Perusahaan ... 41

4.2. Hasil Penelitian ... 44

4.2.1. Statistik Deskriptif ... 44

4.2.2. Uji Asumsi Klasik ... 46

4.2.2.1. Uji Normalitas ... 46

4.2.2.2. Uji Multikolinearitas ... 49

4.2.2.3. Uji Heteroskedastisitas... 49

4.2.2.4. Uji Autokorelasi ... 50

4.2.4. Pengujian Hipotesis ... 53

4.2.4.1. Uji Hipotesis secara serempak (Uji f) ... 53

4.2.4.2. Uji Hipotesis secara parsial (Uji t) ... 54

4.2.4.3. Koefisien Determinasi ... 56

4.3. Pembahasan... 57

4.3.1. Pengaruh Dana Pihak Ketiga terhadap Penyaluran Kredit ... 57

4.3.2. Pengaruh Non Performing Loan terhadap Penyaluran Kredit ... 58

4.3.3. Pengaruh Capital Adequacy Ratio terhadap Penyaluran Kredit ... 58

4.3.4. Pengaruh Suku Bunga Sertifikat Bank Indonesia Terhadap Penyaluran Kredit ... 59

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 60

5.2. Saran ... 60

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 1.1 Rata-rata Perkembangan DPK, NPL, CAR, Suku Bunga

SBI Pada Bank BUMN Tahun 2007-2014 ... 5

Tabel 2.1 Ringkasan Penelitian Terdahulu ... 25

Tabel 3.1 Definisi Operasional ... 33

Tabel 3.2 Sampel Penelitian ... 34

Tabel 3.3 Kriteria Pengambilan Keputusan Uji Autokorelasi ... 40

Tabel 4.1 Statistik Deskriptif ... 45

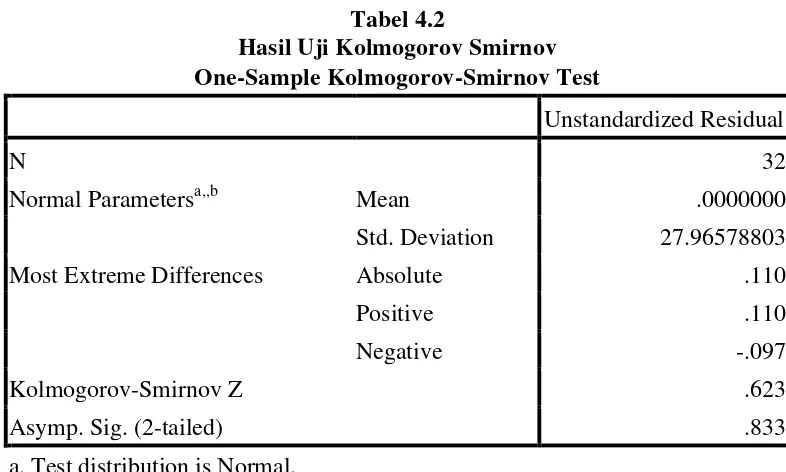

Tabel 4.2 Hasil Uji Kolmogorov Smirnov ... 47

Tabel 4.3 Hasil Uji Multikolinearitas... 49

Tabel 4.4 Hasil Uji Autokorelasi ... 50

Tabel 4.5 Hasil Analisis Regresi ... 51

Tabel 4.6 Hasil Uji Hipotesis Secara Serempak (Uji F) ... 54

Tabel 4.7 Hasil Uji Hipotesis Secara Parsial (Uji t) ... 55

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 1.1 Penurunan Kredit Perbankan Periode

Desember 2008 - Januari 2009……… 2

Gambar 2.1 Kerangka Konseptual ... 29

Gambar 4.1 Grafik Histogram ... 48

Gambar 4.2 Grafik Normal Plot ... 49

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENYALURAN KREDIT PADA BANK BUMN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk menganalisis pengaruh Dana Pihak Ketiga, Non Performing Loan, Capital Adequacy Ratio, Suku Bunga Sertifikat Bank Indonesia Terhadap Penyaluran Kredit Pada Bank BUMN yang Terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah Dana Pihak Ketiga, Non Performing Loan, Capital Adequacy Ratio, Suku Bunga Sertifikat Bank Indonesia, sedangkan variabel dependen yang digunakan dalam penelitian ini adalah Penyaluran Kredit. Penelitian ini menggunakan Bank BUMN yang tecatat di Bursa Efek Indonesia sebagai objek penelitian, dengan periode penelitian 2007-2014. Teknik analisis yang digunakan adalah regresi linear berganda, sementara uji hipotesis menggunakan uji-t untuk menguji

variabel secara parsial serta uji F untuk menguji variabel secara serempak dengan tingkat signifikansi 5%. Selain itu dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi. Berdasarkan hasil penelitian bahwa Dana Pihak Ketiga berpengaruh positif dan signifikan terhadap Penyaluran Kredit. Non Performing Loan berpengaruh negatif dan signifikan terhadap Penyaluran Kredit. Capital Adequacy Ratio berpengaruh positif dan tidak signifikan terhadap Penyaluran Kredit. Sedangkan Suku Bunga Sertifikat Bank Indonesia berpengaruh negatif dan tidak signifikan terhadap Penyaluran Kredit.

ABSTRACK

The purpose of the research was to determine the extent to which the relationship of Third Party Fund, Non Performing Loan, Capital Adequacy Ratio, Interest of Bank Indonesia Certificate to the amount of Credit Distribution. Independent variable used in this study is the Third Party Fund, Non Performing Loan, Capital Adequacy Ratio, Interest of Bank Indonesia Certificate while the dependent variable used in this study is Credit Distribution. This study uses banking corporate are listed on Indonesia Stock Exchanges in as an object of research. The study period from 2007 – 2014. The analysis technique used is double linier regression, where as the hypothesis test uses t-test to examine the variable influence jointly upon the significance. It also tested classical

assumptions that included tests of normality, multicolinearity test, test of

heteroscedasticity and autocorrelation test. Based on the result of research, Third Party Fund influences positively and significantly toward the Credit Distribution. Non Performing Loan influences negatively and significantly toward the Credit Distribution. Capital Adequacy Ratio influences positively and insignificantly toward the Credit Distribution. Interest of Bank Indonesia Certificate influences negatively and insignificantly toward the Credit Distribution.

BAB I

PENDAHULUAN

1.1.Latar Belakang Masalah

Berdasarkan UU No.10 tahun 1998 tentang perbankan, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Dengan demikian, bank merupakan bagian dari lembaga keuangan yang memiliki fungsi intermediasi yaitu menghimpun dana dari masyarakat yang kelebihan dana dan menyalurkan dana yang dihimpunnya kepada masyarakat yang kekurangan dana.

Pembangunan ekonomi di suatu negara sangat bergantung pada perkembangan dinamis dan kontribusi nyata dari sektor perbankan. Ketika sektor perbankan terpuruk perekonomian nasional juga ikut terpuruk. Demikian pula sebaliknya, ketika perekonomian mengalami stagnasi sektor perbankan juga terkena imbasnya dimana fungsi intermediasi tidak berjalan normal (Kiryanto, 2007).

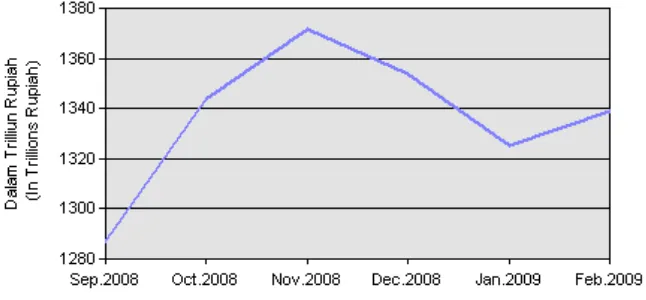

bank yang dianggap aman (flight to safety), yakni bank asing dan bank BUMN. Untuk mencegah hal ini bank – bank mematok suku bunga dananya dengan sangat tinggi, yang diikuti dengan penyesuaian suku bunga kredit. Penyaluran kredit perbankan praktis terhenti karena sektor riil tidak mampu menyerap dana yang mahal harganya. Demikian pula perlambatan perekonomian Indonesia yang dilatar belakangi oleh Krisis Finansial Global 2008 - 2009, telah berimbas pada penurunan ekspansi kredit perbankan. Sempat terjadi penurunan kredit pada periode Desember 2008 hingga Januari 2009. Besaran kredit yang semula mencapai angka 1.371,90 Triliun Rupiah pada bulan November 2008, mengalami penurunan pada bulan Desember 2008 dan Januari 2009 berturut - turut menjadi 1.353,60 Triliun Rupiah dan 1.325,30 Triliun Rupiah (dapat dilihat pada Gambar 1.1). Hal ini berdampak pada kurang bergairahnya roda perekonomian nasional.

Sumber : Bank Indonesia (Indikator Perbankan Nasional)

Gambar 1.1 Penurunan Kredit Perbankan Periode Desember 2008 - Januari 2009

yang paling aman dengan menjaga likuiditas yang lebih tinggi dari yang dibutuhkan dan memilih menaruh dananya pada Sertifikat Bank Indonesia (SBI) ketimbang meminjamkannya kepada bank lain atau melakukan ekspansi kredit kepada nasabah (Purna et al., 2009). Adapun facktor-faktor yang dapat mempengaruhi penyaluran kredit adalah jumlah dana pihak ketiga, Capital Adequacy Ratio, Non Performing Loan, dan Suku Bunga Sertifikat Bank Indonesia.

Dana masyarakat (dana pihak ketiga) adalah dana-dana yang berasal dari masyarakat, baik perorangan maupun badan usaha, yang diperoleh bank dengan menggunakan berbagai instrumen produk simpanan yang dimiliki oleh bank. Dana masyarakat merupakan dana terbesar yang dimiliki oleh bank dan ini sesuai dengan fungsi bank sehingga penghimpun dana dari pihak ketiga yang kelebihan dana dalam masyarakat (Hasanudin dan Prihatiningsih, 2010). Dana masyarakat tersebut dihimpun oleh bank dengan produk-produk simpanan sebagai berikut : - Giro (demand deposits)

- Deposito (time deposits) - Tabungan (saving).

Padahal besaran modal sangat mempengaruhi besarnya ekspansi kredit. Besarnya NPL menjadi salah satu penyebab sulitnya perbankan dalam menyalurkan kredit (Sentausa, 2009).

Capital Adequacy Ratio (CAR) merupakan rasio permodalan yang menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha dan menampung risiko kerugian dana yang diakibatkan oleh kegiatan operasi bank (Ali, 2004). Semakin tinggi CAR maka semakin besar pula sumber daya finansial yang dapat digunakan untuk keperluan pengembangan usaha dan mengantisipasi potensi kerugian yang diakibatkan oleh penyaluran kredit.

Tabel 1.1

Perkembangan DPK, NPL, CAR, Suku Bunga SBI Pada Bank BUMN Tahun 2007-2014

Penyaluran Kredit (Rp) 113,973 161,108 208.123 252.489 294.515 362.007 448.345 510.697 PT. Bank Mandiri Tbk

DPK (Rp) 247.355 289.112 319.550 362.212 422.250 341.733 556.341 636.382

NPL (%) 7,2 4,7 2,8 2,21 2,18 1,74 1,6 1,66

CAR (%) 21,1 15,7 15,6 13,36 15,34 15,48 14,93 16,6

Suku Bunga SBI (%) 8,25 11,82 6,62 6,60 5,04 4,80 7,22 6,90

Penyaluran Kredit (Rp) 138.530 174.498 198.546 246.200 314.380 388.830 472.435 529.973 PT. Bank Negara Indonesia Tbk

DPK (Rp) 146,189 163,164 188.469 194.375 231.296 257.661 291.890 313.893

NPL (%) 8,2 4,9 4,7 4,3 3,6 2,8 2,2 1,96

CAR (%) 15,7 13,5 13,8 18,6 17,6 16,7 15,1 16,22

Suku Bunga SBI (%) 8,25 11,82 6,62 6,60 5,04 4,80 7,22 6,90

Penyaluran Kredit (Rp) 88,651 111,994 120.843 136.357 163.533 200.742 250.638 277.622

PT. Bank Tabungan Negara Tbk Indonesia Tbk, PT. Bank Mandiri Tbk, PT. Bank Negara Indonesia Tbk, PT. Bank Tabungan Negara Tbk mengalami peningkatan dan penurunan selama tahun 2007-2014, sedangkan penyaluran kredit mengalami peningkatan setiap tahunnya. Hal ini berbeda dengan teori yang menyebutkan bahwa jika CAR meningkat maka penyaluran kredit juga meningkat dan sebaliknya.

tingginya NPL perbankan harus menyediakan pencadangan yang lebih besar sehingga pada akhirnya modal bank ikut terkikis. Padahal besaran modal sangat mempengaruhi besarnya ekspansi kredit.

Dari fenomena dan teori yang diungkapkan diatas maka peneliti tertarik untuk melakukan penelitian tentang penyaluran kredit. Penelitian ini membatasi penelitian terhadap faktor yang mempengaruhi penyaluran kredit, yaitu Capital Adequacy Ratio,Non Performing Loan, dan suku bunga sertifikat Bank Indonesia.

Selanjutnya penelitian ini diberi judul “Analisis Faktor-faktor yang Mempengaruhi Penyaluran Kredit pada Bank BUMN yang Terdaftar di

Bursa Efek Indonesia”.

1.2.Perumusan Masalah

Berdasarkan latar belakang, maka rumusan masalah dalam penelitian ini adalah “Apakah Dana Pihak Ketiga (DPK), Non Performing Loan (NPL), Capital Adequacy Ratio (CAR), Suku Bunga Sertifikat Bank Indonesia (SBI) berpengaruh Terhadap Penyaluran Kredit Pada Bank BUMN yang Terdaftar di Bursa Efek Indonesia?

1.3.Tujuan Penelitian

1.4.Manfaat Penelitian

Hasil dan manfaat dari penelitian diharapkan dapat memberi manfaat kepada beberapa pihak antara lain:

1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat digunakan sebagai salah satu dasar pertimbangan dalam pengambilan keputusan dalam menyalurkan kredit. 2. Bagi Peneliti

Sebagai tambahan pengetahuan, wawasan, serta informasi mengenai faktor-faktor yang mempengaruhi penyaluran kredit.

3. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Pengertian Bank

Menurut Undang - Undang No. 10 tahun 1998 bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk - bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Menurut G.M Verryn Stuart dalam Dendawijaya (2009:14) Bank adalah suatu badan usaha yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat-alat pembayarannya sendiri atau dengan uang yang diperolehnya dari orang lain, maupun dengan jalan memperedarkan alat-alat penukar baru berupa uang giral. Dengan demikian kegiatan bank yaitu mengumpulkan uang dari masyarakat yang mempunyai kelebihan uang dan menyalurkan kembali kepada masyarakat yang kekurangan uang dalam bentuk kredit dalam rangka meningkatkan taraf hidup orang banyak.

2.1.2. Tugas dan Fungsi Bank

pembangunan serta memperluas kesempatan kerja guna peningkatan taraf hidup orang banyak. Sedangkan fungsi bank pada umumnya adalah (Siamat, 2005:276):

1. Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam kegiatan ekonomi

2. Menciptakan uang

3. Menghimpun dana dan menyalurkannya kepada masyarakat 4. Menawarkan jasa-jasa keuangan lain.

2.1.3. Jenis- jenis Bank di Indonesia

Berdasarkan Undang-undang RI No.7 Tahun 1992 tentang Perbankan sebagaimana telah di ubah dengan Undang-undang RI No.10 Tahun 1998 tentang perbankan. Jenis-jenis bank di Indonesia ditinjau dari berbagai segi antara lain: 1. Berdasarkan jenisnya:

1. Bank Umum

Bank Umum adalah Bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa lalu lintas pembayaran.

2. Bank Perkreditan Rakyat

2. Berdasarkan kepemilikannya:

Kepemilikan ini dilihat dari akte pendirian dan penguasaan saham yang dimiliki bank yang bersangkutan. Jenis bank dilihat dari segi kepemilikannya tersebut adalah:

1. Bank milik Pemerintah

Dimana akte pendiriannya maupun modalnya dimiiki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah. Namun Bank Indonesia selaku Bank Sentral menyebut bank tersebut sebagai Bank Persero, karena bank tersebut telah go public dan sahamnya tidak sepenuhnya lagi milik pemerintah melainkan sebagian merupakan milik masyarakat.

2. Bank milik Pemerintah Daerah

Bank yang sebagian atau seluruh sahamnya dimiliki oleh Pemerintah Daerah Provinsi.

3. Bank milik Swasta Nasional

Bank jenis ini seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akte pendiriannyapun didirikan oleh swasta, begitu pula pembagian keuntungannya untuk keuntungan swasta pula.

4. Bank milik koperasi

5. Bank milik asing

Bank jenis ini merupakan cabang dari bank yang ada diluar negeri, bank milik swasta asing atau pemerintah asing. Kepemilikannya dimiliki oleh pihak luar negeri.

6. Bank milik campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh Warga Negara Indonesia.

3. Berdasarkan status: a. Bank devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang behubungan denga mata uang asing secara keseluruhan.

b. Bank non devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti bank devisa, dimana transaksi yang dilakukan masih dalam batas-batas Negara.

4. Berdasarkan penentuan harga:

a. Bank yang berdasarkan prinsip konvensional

b. Bank yang berdasarkan prinsip syariah, aturan perjanjian berdasarkan hukum islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya.

2.2. Penyaluran Kredit

Kredit adalah penyerahan barang, jasa, atau uang dari satu pihak (kreditor/pemberi pinjaman) atas dasar kepercayaan kepada pihak lain (penerima kredit/borrower) dengan janji membayar dari penerima kredit kepada pemberi kredit pada tanggal yang telah disepakati kedua belah pihak (Rivai, 2006:4). Menurut Undang-Undang No. 10 tahun 1998, “Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam meminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga”.

2.2.1. Unsur-unsur Kredit

Adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit adalah sebagai berikut (Rivai, 2006:6):

1. Adanya dua pihak, yaitu pemberi kredit (kreditor) dan penerima kredit (nasabah/debitur). Hubungan pemberi dan penerima kredit merupakan hubungan kerja sama yang menguntungkan.

2. Adanya kepercayaan pemberi kredit kepada penerima kredit yang didasarkan atas credit rating penerima kredit.

3. Adanya persetujuan, berupa kesepakatan pihak bank dengan pihak lainnya yang berjanji membayar dari penerima kredit kepada pemberi kredit. Janji membayar tersebut dapat berupa janji lisan, tertulis atau berupa instrumen. 4. Adanya unsur waktu. Unsur waktu merupakan unsur esensial dalam kredit. 5. Adanya unsur resiko baik di pihak pemberi kredit maupun di pihak penerima

kredit. Resiko di pihak pemberi kredit adalah resiko gagal bayar baik karena kegagalan usaha (pinjaman komersial) atau ketidakmampuan bayar (pinjaman konsumen) atau karena ketidaksediaan membayar. Resiko di pihak nasabah adalah kecurangan dari pihak kreditor, antara lain berupa pemberian kredit yang dari semula dimaksudkan oleh pemberi kredit untuk mencaplok perusahaan yang diberi kredit atau tanah yang dijaminkan.

2.2.2. Analisis Kredit

Analisis kredit adalah kajian yang dilakukan untuk mengetahui kelayakan dari suatu permasalahan kredit. Melalui hasil analisis kreditnya, dapat diketahui apakah usaha nasabah layak (feasible) dan marketable (hasil usaha dapat dipasarkan), dan profitable (menguntungkan) serta dapat dilunasi tepat waktu (Rivai, 2006:287). Secara umum, analisis kredit dilakukan berdasarkan dua metode, yaitu (Dendawijaya, 2009:75):

1. Metode penilaian 6C, yang terdiri dari: a. Character

Dalam melakukan analisis mengenai watak/karakter berkaitan dengan integritas dari calon debitur. Integritas ini sangat menentukan willingness to pay atau kemauan membayar kembali nasabah atau kredit yang telah dinikmatinya. Penilaian terhadap itikad atau kemauan baik nasabah untuk memenuhi kewajibannya memang sangat sukar untuk dilaksanakan, khususnya terhadap calon nasabah yang baru dikenal oleh bank.

b. Capital

Besarnya kemampuan modal calon nasabah dapat diketahui dari laporan keuangan perusahaan yang dimilikinya.

c. Capacity

Capacity adalah penilaian terhadap calon nasabah kredit dalam hal kemampuan memenuhi kewajiban yang telah disepakati dalam perjanjian pinjaman atau akad kredit, yakni melunasi pokok pinjaman disertai bunga sesuai dengan ketentuan dan syarat-syarat yang diperjanjikan.

d. Conditiion of Economy

Dalam rangka proyeksi pemberian kredit, kondisi perekonomian harus pula ikut dianalisis. Kondisi-kondisi tersebut antara lain: kondisi dari sector industry dimana proyek akan dibangun, ketergantungan terhadap bahan baku yang akan diimpor, nilai kurs valuta terhadap nilai uang domestik (rupiah), kondisi perekonomian secara nasional, regional, dan global.

e. Collateral

f. Constraints

Constraints merupakan faktor hambatan atau rintangan berupa faktor-faktor social psikologis yang ada pada suatu daerah atau wilayah tertentu yang menyebabkan suatu proyek tidak dapat dilaksanakan.

2. Metode Penilaian 6A, yang terdiri dari: a. Analisis Aspek Yuridis (Hukum)

Analisis pada aspek ini pada dasarnya bertujuan untuk meneliti ketentuan-ketentuan legalitas dari perusahaan atau badan hukum yang akan memperoleh bantuan kredit atau pembiayaan dari bank.

b. Analisis Aspek Pasar dan Pemasaran

Analisis pada aspek ini pada dasarnya bertujuan untuk meneliti kemungkinan pangsa pasar yang dapat diraih bagi produk atau jasa yang diproduksi dari proyek yang dibiayai dengan kredit bank serta meneliti strategi pemasarn apa yang akan digunakan oleh investor agar perusahaan/proyek dapat memenangkan persaingan yang cukup kompetitif.

c. Analisis Aspek Teknis

d. Analisis Aspek Keuangan

Analisis pada aspek ini pada dasarnya bertujuan untuk menilai kemampuan dan kecakapan dari manajemen pengelola proyek atau manajemen perusahaan dalam bidang keuangan.

e. Analisis Aspek Manajemen

Analisis pada aspek ini bertujuan untuk menilai kemampuan dan kecakapan dari manajemen pengelola proyek atau manajemen perusahaan dalam menjalankan bisnisnya.

f. Analisis Aspek Sosial-Ekonomis

Analisis pada aspek ini pada dasarnya bertujuan untuk menilai sejauh mana proyek yang akan dibangun dan dibiayai dengan kredit bank memiliki value added yang tinggi dilihat dari sudut pandang social maupun makro ekonomis, terutama dilihat dari pandangan pihak pemerintah dan masyarakat seperti kesempatan kerja, penerimaan devisa, penghematan devisa, dan lain-lain.

2.2.3. Jenis-jenis Kredit

Secara umum jenis-jenis kredit dapat dilihat dari berbagai segi antara lain (Rivai, 2006:11):

1. Jenis kredit dilihat dari jangka waktu, meliputi:

b. Intermediate term credit, ialah suatu bentuk kredit yang berjangka waktu dari satu sampai tiga tahun.

c. Long term credit, ialah suatu bentuk kredit yang berjangka waktu lebih dari tiga tahun.

d. Demand loan atau call loan, ialah suatu bentuk kredit yang setiap waktu dapat diminta kembali.

2. Sedangkan jenis kredit dilihat dari tujuan penggunaannya, meliputi: a. Kredit modal kerja / kredit eksploitasi

Kredit modal kerja (KMK) adalah kredit untuk modal kerja perusahaan dalam rangka pembiayaan aktiva lancar perusahaan, seperti pembelian bahan baku, barang dagangan, biaya eksploitasi barang modal, piutang, dan lain - lain.

b. Kredit investasi

Kredit investasi adalah kredit berjangka menengah atau panjang yang diberikan kepada usaha – usaha guna merehabilitasi, modernisasi, perluasan ataupun pendirian proyek baru, misalnya untuk pembelian mesin – mesin, bangunan, tanah untuk pabrik, pembelian alat – alat produksi baru, perbaikan alat – alat produksi secara besar – besaran.

c. Kredit konsumsi

2.3. Dana Pihak Ketiga

Dana pihak ketiga adalah dana-dana yang dihimpun dari masyarakat ternyata merupakan sumber dana terbesar yang paling diandalkan oleh bank (bisa mencapai 80-90% dari seluruh dana yang dikelola oleh bank) (Dendawijaya, 2009:49). Dana dari masyarakat terdiri atas beberapa jenis, yaitu sebagai berikut:

1. Giro

Giro adalah simpanan pihak ketiga pada bank yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, dan surat perintah pembayaran lainnya atau dengan cara pemindahbukuan.

2. Deposito

Deposito atau simpanan berjangka adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu berdasarkan perjanjian.

3. Tabungan

Tabungan adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu.

2.4. Non Performing Loan

Indonesia, tingkat NPL maksium suatu bank adalah sebesar 5%. Apabila bank melebihi batas yang telah ditetapkan oleh BI, maka bank tersebut dikatakan tidak sehat. Menurut Surat Edaran BI No. 3/30DPNP tanggal 14 Desember 2001 Lampiran 14 menyatakan bahwa rasio NPL dapat diukur melalui perbandingan antara kredit bermasalah dengan total kredit yang diberikan. Semakin tinggi rasio ini mengindikasikan akan buruknya kualitas kredit akan bank tersebut. Rumus perhitungan NPL adalah sebagai berikut (Surat Edaran BI No.6/23/DPNP tanggal 31 Mei 2004) :

NPL = Jumlah Kredit Bermasalah

Total Kredit x 100%

2.5. Capital Adequacy Ratio

Capital Adequacy Ratio adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiaya dari dana modal sendiri bank di samping memperoleh dana dari sumber-sumber di luar bank, seperti dana masyarakat, pinjaman (utang), dan lain-lain. Dengan kata lain CAR merupakan rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan resiko, dalam hal ini berupa pemberian kredit. CAR dapat digunakan sebagai indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian bank yang disebabkan oleh aktiva yang beresiko (Dendawijaya, 2009:118).

modal bank terhadap aktiva tertimbang menurut risiko modal bank adalah total modal yang berasal dari bank yang terdiri dari modal inti dan modal pelengkap. Modal inti yaitu modal milik sendiri yang diperoleh dari modal disetor oleh pemegang saham. Modal inti terdiri dari modal disetor, agio saham, cadangan umum, cadangan tujuan, laba ditahan, laba tahun lalu, laba tahun berjalan, dan bagian kekayaan anak perusahaan yang laporan keuangannya dikonsolidasikan. Modal pelengkap terdiri dari cadangan revaluasi aktiva tetap, cadangan penghapusan aktiva yang diklasifikasikan, modal kuasa, dan pinjaman subordinasi. Sedangkan ATMR merupakan penjumlahan ATMR aktiva neraca dengan ATMR administratif. Sesuai dengan aturan yang telah ditetapkan oleh Bank Indonesia, besarnya CAR yang harus dicapai oleh suatu bank minimal 8%. Angka tersebut merupakan penyesuaian dari ketentuan yang berlaku secara internasional berdasarkan Standar Bank for International Settlement (BIS). Berdasarkan Surat Edaran Bank Indonesia Nomor 6/23/DPNP tanggal 31 Mei 2004, rasio CAR dapat dirumuskan sebagai berikut:

CAR = Modal Bank

Asset tertimbang menurut Risiko x 100%

2.6. Suku Bunga Sertifikat Bank Indonesia (SBI)

berdasarkan sistem lelang. SBI merupakan instrumen yang menawarkan return

yang cukup kompetitif serta bebas risiko (risk free) gagal bayar.

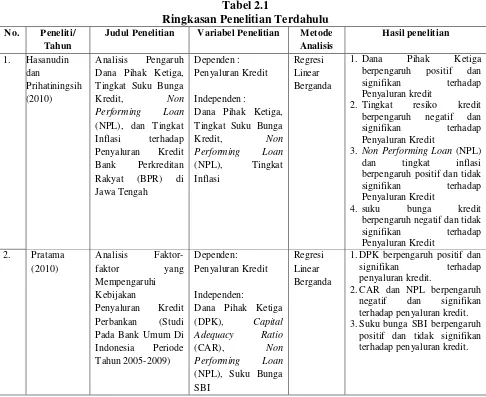

2.7. Penelitian Terdahulu

Penelitian-penelitian yang digunakan sebagai bahan referensi dalam penelitian ini antara lain :

1. Hasanudin dan Prihatiningsih (2010)

Penelitian yang dilakukan oleh Hasanudin dan Prihatiningsih berjudul “Analisis Pengaruh Dana Pihak Ketiga, Tingkat Suku Bunga Kredit, Non

Performing Loan (NPL), dan Tingkat Inflasi terhadap Penyaluran Kredit Bank Perkreditan Rakyat (BPR) di Jawa Tengah”. Variabel dependen yang

digunakan adalah Penyaluran Kredit, sedangkan variabel independen yaitu Dana Pihak Ketiga, Tingkat Suku Bunga Kredit, Non Performing Loan

(NPL), tingkat resiko kredit, dan Tingkat Inflasi. Teknik analisis data yang digunakan adalah analisis regresi linear berganda. Berdasarkan hasil uji parsial (uji statistik t) variabel Dana Pihak Ketiga berpengaruh positif dan signifikan terhadap Penyaluran kredit. Tingkat resiko kredit berpengaruh negatif dan signifikan terhadap Penyaluran Kredit. Non Performing Loan

2. Pratama (2010)

Penelitian yang dilakukan oleh Pratama berjudul “Analisis Faktor-faktor yang Mempengaruhi Kebijakan Penyaluran Kredit Perbankan (Studi Pada Bank Umum Di Indonesia Periode Tahun 2005-2009)”. Variabel dependen yang digunakan adalah Penyaluran Kredit, sedangkan Variabel independen yang digunakan adalah Dana Pihak Ketiga, Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), dan Suku Bunga Serfitikat Bank Indonesia (SBI). Teknik analisis data yang digunakan adalah regresi linear berganda. Berdasarkan hasil uji parsial (uji statistik t) variabel Dana Pihak Ketiga (DPK) berpengaruh positif dan signifikan terhadap penyaluran kredit perbankan, Capital Adequacy Ratio (CAR), Non Performing Loan (NPL) berpengaruh negatif dan signifikan terhadap penyaluran kredit perbankan. Sedangkan suku bunga SBI berpengaruh positif dan tidak signifikan terhadap penyaluran kredit perbankan.

3. Satria dan Subegti (2010)

Penelitian yang dilakukan oleh Satria dan Subegti berjudul “Determinasi

Asset (ROA) berpengaruh positif dan signifikan terhadap penyaluran kredit. penempatan dana pada SBI berpengaruh negatif dan signifikan terhadap penyaluran kredit. Non Performing Loan (NPL), Biaya Operasional terhadap Pendapatan Operasional (BOPO), dan Market Share berpengaruh positif dan tidak signifikan terhadap Penyaluran Kredit. Sedangkan Dana Pihak Ketiga (DPK) berpengaruh negatif dan tidak signifikan terhadap Penyaluran Kredit. 4. Sari (2013)

Penelitian yang dilakukan oleh Sari berjudul “Faktor-faktor yang Mempenngaruhi Penyaluran Kredit Bank Umum Di Indonesia (Periode 2008-2012)”. Variabel dependen yang digunakan adalah Penyaluran Kredit,

sedangkan Variabel independen yang digunakan adalah Dana Pihak Ketiga,

Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), dan BI rate. Teknik analisis data yang digunakan adalah Ordinary Least Square (OLS). Berdasarkan hasil penelitian Dana Pihak Ketiga (DPK) dan BI rate

berpengaruh positif dan signifikan terhadap Penyaluran Kredit, sedangkan

Capital Adequacy Ratio (CAR), Non Performing Loan (NPL) berpengaruh negatif dan signifikan terhadap Penyaluran Kredit.

5. Yoga dan Yuliarmi (2013)

Performing Loan (NPL). Teknik analisis data yang digunakan adalah regresi linear berganda. Berdasarkan hasil uji parsial (uji statistik t) variabel Dana Pihak Ketiga (DPK) berpengaruh positif dan signifikan terhadap Penyaluran Kredit. Suku Bunga Kredit (SBK) berpengaruh negatif dan signifikan terhadap Penyaluran Kredit. Sedangkan Produk Domestik Regional Bruto (PDRB) dan Non Performing Loan (NPL) berpengaruh positif dan tidak

Judul Penelitian Variabel Penelitian Metode

Analisis

Lanjutan Tabel 2.1

1.Capital Adequacy Ratio (CAR) dan Return on Asset positif dan tidak signifikan terhadap Penyaluran Kredit 2.Capital Adequacy Ratio

2.8. Kerangka Konseptual

2.8.1. Pengaruh Dana Pihak Ketiga (DPK) Terhadap Penyaluran Kredit

Menurut Siamat (2005) salah satu alasan terkonsentrasinya usaha bank dalam penyaluran kredit adalah sifat usaha bank sebagai lembaga intermediasi antara unit surplus dengan unit defisit dan sumber utama dana bank berasal dari masyarakat sehingga secara moral mereka harus menyalurkan kembali kepada masyarakat dalam bentuk kredit. Dana-dana yang dihimpun dari masyarakat ternyata merupakan sumber dana terbesar yang paling diandalkan oleh bank (bisa mencapai 80-90% dari seluruh dana yang dikelola oleh bank) (Dendawijaya, 2009:49). Kegiatan bank setelah menghimpun dana dari masyarakat luas adalah menyalurkan kembali dana tersebut kepada masyarakat yang membutuhkannya, dalam bentuk pinjaman atau lebih dikenal dengan kredit (Kasmir, 2008). Pemberian kredit merupakan aktivitas bank yang paling utama dalam menghasilkan keuntungan. Menurut Hasanudin dan Prihatiningsih (2010) DPK berpengaruh positif dan signifikan terhadap penyaluran kredit.

2.8.2. Pengaruh Non Performing Loan (NPL)Terhadap Penyaluran Kredit

salah satu penyebab sulitnya perbankan dalam menyalurkan kredit (Sentausa, 2009). Menurut Sari (2013) NPL berpengaruh negatif dan signifikan terhadap penyaluran kredit.

2.8.3. Pengaruh Non Performing Loan (NPL) Terhadap Penyaluran Kredit

Capital Adequacy Ratio (CAR) merupakan rasio permodalan yang menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha dan menampung risiko kerugian dana yang diakibatkan oleh kegiatan operasi bank (Ali, 2004). Semakin tinggi CAR maka semakin besar pula sumber daya finansial yang dapat digunakan untuk keperluan pengembangan usaha dan mengantisipasi potensi kerugian yang diakibatkan oleh penyaluran kredit. Secara singkat bisa dikatakan besarnya nilai CAR akan meningkatkan kepercayaan diri perbankan dalam menyalurkan kredit. Menurut Satria dan Subegti (2010) CAR berpengaruh positif dan signifikan terhadap penyaluran kredit.

2.8.4. Pengaruh Suku Bunga SBI Terhadap Penyaluran Kredit

SBI yang terlalu tinggi membuat perbankan betah menempatkan dananya di SBI ketimbang menyalurkan kredit (Sugema, 2010). Menurut Pratama (2010) suku bunga SBI berpengaruh positif dan tidak signifikan terhadap penyaluran kredit.

Gambar 2.1 Kerangka Konseptual

2.9. Hipotesis

Hipotesis yang diajukan pada penelitian ini adalah Dana Pihak Ketiga (DPK), Non Performing Loan (NPL), Capital Adequacy Ratio (CAR), dan Suku Bunga SBI berpengaruh terhadap Penyaluran Kredit Pada Bank BUMN yang Terdaftar di Bursa Efek Indonesia.

Dana Pihak Ketiga

Capital Adequacy Ratio

Non Performing Loan

Suku Bunga SBI

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan jenis penelitian asosiatif dimana penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui hubungan atau pengaruh antar dua variabel atau lebih. Dalam penelitian ini meneliti pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Loan

(NPL), dan Suku Bunga SBI terhadap Penyaluran KreditPada Bank BUMN yang Terdaftar di Bursa Efek Indonesia.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bank Indonesia (BI) melalui media internet dengan situs www.bi.go.id, www.idx.co.id dan waktu penelitian ini dilakukan dari bulan April 2015 sampai dengan Juni 2015.

3.3 Batasan Operasional

1. Variabel dependen yang digunakan dalam penelitian ini adalah Penyaluran Kredit.

2. Variabel Independen, yaitu Dana Pihak Ketiga (DPK), Non Performing Loan

(NPL), Capital Adequacy Ratio (CAR), dan Suku Bunga SBI.

3. Subjek yang digunakan dalam penelitian ini adalah Bank BUMN yang terdaftar di Bursa Efek Indonesia.

4. Data yang digunakan adalah data sekunder berupa laporan keuangan pada Bank Indonesia dan Bursa Efek Indonesia pada website www.bi.go.id dan

www.idx.co.id.

3.4. Definisi Operasional

Definisi operasional yang digunakan dalam penelitian ini adalah:

3.4.1. Variabel Dependen (Y)

Variabel dependen dalam penelitian ini adalah Penyaluran Kredit. Penyaluran Kredit adalah dana yang diberikan/disalurkan Bank BUMN kepada debitur. Variabel ini dinyatakan dalam miliar rupiah dan data yang diambil adalah jumlah penyaluran kredit dari tahun 2007-2014 yang diperoleh dari Bank Indonesia.

3.4.2. Variabel Independen (X)

1. Dana Pihak Ketiga

2. Non Performing Loan

Non Performing Loan merupakan rasio yang dipergunakan untuk mengukur kemampuan bank dalam menyanggah resiko kegagalan pengembalian kredit oleh debitur. Variabel ini dinyatakan dalam persen (%) dan data yang diambil adalah Non Performing Loan dari tahun 2007-2014 yang diperoleh dari Bank Indonesia. Untuk menghitung Non Performing Loan digunakan rumus:

NPL = Jumlah Kredit Bermasalah

Total Kredit x 100%

3. Capital Adequacy Ratio

Capital Adequacy Ratio (CAR) merupakan rasio permodalan yang menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha serta menampung kemungkinan risiko kerugian yang diakibatkan dalam operasional bank. Variabel ini dinyatakan dalam persen dan data yang diambil adalah Capital Adequacy Ratio dari tahun 2007-2014 yang diperoleh dari Bank Indonesia. Untuk menghitung

Capital Adequacy Ratiodigunakan rumus:

CAR = Modal Bank

Asset tertimbang menurut Risiko x 100%

4. Suku Bunga SBI

dan data yang diambil adalah Suku Bunga SBIdari tahun 2007-2014 yang diperoleh dari Bank Indonesia.

Tabel 3.1 Definisi Operasional

Variabel Definisi Variabel Parameter Skala Ukur

Penyaluran akhir periode yang dinyatakan dalam Milyar Rupiah

Posisi Dana Pihak Ketiga (DPK) pada Bank Persero pada akhir periode yang dinyatakan dalam Milyar Rupiah

Tingkat suku bunga SBI 1 bulan pada akhir periode yang dinyatakan dalam persentase.

3.5 Populasi dan Sampel Penelitian.

Populasi pada penelitian ini ya n g berj um l ah 4 (em pat ) bank adalah Bank BUMN yang Terdaftar di Bursa Efek Indonesia. Adapun kriteria penentu sampel penelitian dengan menggunakan Bank BUMN yang terdaftar di Bursa Efek Indonesia Tahun 2007-2014.

Berdasarkan kriteria tersebut, maka sampel dalam penelitian ini diperoleh 4 (empat) Bank BUMN:

Tabel 3.2 Sampel Penelitian

No. Nama Perusahaan

1. PT. Bank Rakyat Indonesia Tbk 2. PT. Bank Mandiri Tbk

3. PT. Bank Negara Indonesia Tbk 4. PT. Bank Tabungan Negara Tbk

3.6 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang diperoleh/dikumpulkan dan disatukan oleh studi-studi sebelumnya atau yang diterbitkan oleh berbagai instansi lain (Situmorang dan Lutfi, 2011:3). Data sekunder diperoleh melalui media internet dengan situs

www.bi.go.id, www.idx.co.id, jurnal, dan literatur ilmiah lainnya yang berkaitan

dengan penelitian.

3.7Metode Pengumpulan Data

3.8. Metode Analisis Data

3.8.1. Analisis Deskriptif

Untuk memberikan gambaran dan informasi mengenai data variabel dalam penelitian ini maka digunakanlah analisis deskriptif. Analisis deskriptif ini meliputi nilai rata-rata, jumlah data, dan standard deviasi dari 4 variabel independen Dana Pihak ketiga (DPK), Non Performing Loan (NPL), Capital Adequacy Ratio (CAR), dan Suku Bunga SBI sebagai variabel yang mempengaruhi Penyaluran Kredit.

3.8.2. Analisis Regresi Berganda

Persamaan regresi linear berganda tersebut adalah sebagai berikut : Y = a + b1X1 + b2X2 + b3X3 + b4X4 +

ε

Dimana :

Y = Penyaluran Kredit

a = Konstanta

b1...b4 = Koefisien Regresi

X1 = Dana Pihak Ketiga (DPK)

X2 = Capital Adequacy Ratio (CAR)

X3 = Non Performing Loan (NPL)

X4 = Suku Bunga SBI

ε

= Standard error3.9. Pengujian Hipotesis

3.9.1.Uji Hipotesis Secara Serempak (Uji F)

Uji F pada penelitian ini bertujuan untuk mengetahui apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara serempak terhadap variabel dependen. Pengujian hipotesis secara serempak adalah sebagai berikut :

1. H0 : b1 = b2 = b3 = b4 = 0, artinya Dana Pihak ketiga (DPK), Non Performing Loan (NPL), Capital Adequacy Ratio (CAR), dan Suku Bunga SBI secara serempak berpengaruh tidak signifikan terhadap Penyaluran Kredit Pada Bank BUMN (Persero) yang Terdaftar di Bursa Efek Indonesia.

2. H1 : Minimal satu bi ≠ 0, artinya minimal ada satu pengaruh variabel

signifikan terhadap Penyaluran Kredit Pada Bank BUMN (Persero) yang Terdaftar di Bursa Efek Indonesia.

Kriteria pengambilan keputusan pada pengujian hipotesis secara serempak adalah sebagai berikut:

1. Jika Fhitung > Ftabel, maka H0 ditolak dan H1 diterima

2. Jika Fhitung < Ftabel, maka H0 diterima dan H1 ditolak

3.9.2. Uji Hipotesis Secara Parsial ( Uji t)

Uji statistik t untuk menguji pengaruh variabel independen (Dana Pihak ketiga (DPK), Non Performing Loan (NPL), Capital Adequacy Ratio (CAR),dan Suku Bunga SBI) atau untuk melihat variabel apa yang memberikan pengaruh yang paling dominan diantara variabel yang ada. Hipotesis untuk uji statistik t adalah sebagai berikut:

1. H0 : bi = 0, artinya Dana Pihak ketiga (DPK), Non Performing Loan (NPL), Capital Adequacy Ratio (CAR), dan Suku Bunga SBI secara parsial berpengaruh tidak signifikan terhadap Penyaluran Kredit Pada Bank BUMN yang Terdaftar di Bursa Efek Indonesia.

2. H1 : bi ≠ 0, artinya Dana Pihak ketiga (DPK), Non Performing Loan (NPL), Capital Adequacy Ratio (CAR), dan Suku Bunga SBI secara parsial berpengaruh signifikan terhadap Penyaluran Kredit Pada Bank BUMN yang Terdaftar di Bursa Efek Indonesia.

1. Jika thitung > ttabel, maka H0 ditolak dan H1 diterima

2. Jika thitung< ttabel, maka H0 diterima dan H1 ditolak

3.9.3. Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi berada diantara nol dan satu. Nilai (R2) yang kecil berarti kemampuan variabel independen dalam menjelaskan variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2009).

3.10. Uji Asumsi Klasik

3.10.1.Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk lonceng. Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yakni distribusi data tersebut tidak menceng kekiri atau menceng ke kanan (Situmorang dan Lutfi, 2011:100). Alat analisis yang digunakan dalam uji ini adalah uji Kolmogorov-Smirnov. Pengambilan keputusan mengenai normalitas adalah sebagai berikut:

3.10.2.Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk mengetahui apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen (Ghozali, 2009). Untuk mendeteksi ada atau tidaknya multikolinearitas didalam model regresi antara lain dapat dilakukan dengan melihat (1) nilai tolerance dan lawannya (2) varians factor (VIF). Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance > 0,10 atau sama dengan nilai VIF < 10 (Ghozali, 2009).

3.10.3.Uji Heteroskedastisitas

Uji heteroskedastisitas pada prinsipnya ingin menguji apakah sebuah grup mempunyai varians yang sama di antara anggota grup tersebut. Jika varians sama, maka dikatakan ada homokedastisitas. Sedangkan jika varians tidak sama, dikatakan terjadi heteroskedastisitas (Situmorang dan Lutfi, 2011: 108). Pengujian heteroskedastisitas dapat dilakukan dengan scatterplot. Apabila terlihat titik-titik menyebar secara acak tidak membentuk pola yang jelas serta tersebar baik diatas maupun dibawah angka nol pada sumbu Y. Hal ini berarti tidak terjadi heteroskedastitas pada model regresi sehingga model regresi layak di pakai.

3.10.4.Uji Autokorelasi

pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada masalah autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Pengujian asumsi ini, dilakukan dengan menggunakan Durbin Watson (Durbin Watson Test). Model regresi yang baik adalah regresi yang bebas dari autokorelsi. Adapun kriteria pengujiannya adalah sebagai berikut (Situmorang dan Lutfi, 2011:126):

Tabel 3.3

Kriteria Pengambilan Keputusan Uji Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No Decision dl ≤ d ≤ du

Tidak ada korelasi negatif Tolak 4 – dl < d < 4 Tidak ada korelasi negatif No Decision 4 –du ≤ d ≤ 4 - dl Tidak ada autokorelasi positif

atau negatif

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Dalam bab ini akan diuraikan hal-hal yang berkaitan dengan hasil pengolahan data dan pembahasan dari hasil pengolahan data tersebut. Adapun pembahasan yang dimaksud meliputi: deskripsi hasil penelitian, pengujian variabel independen secara parsial dengan model regresi, pengujian asumsi klasik, dan pembahasan.

4.1 Profil Perusahaan

1. PT. Bank Rakyat Indonesia (Persero) Tbk

melakukan usaha di bidang perbankan, termasuk melakukan kegiatan operasi sesuai dengan prinsip syariah. Pada tanggal 31 Oktober 2003, Bank BRI memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham (IPO) kepada masyarakat sebanyak 3.811.765.000 dengan nilai nominal Rp500,- per saham dengan harga penawaran Rp875,- per saham.

2. PT. Bank Mandiri (Persero) Tbk

PT Bank Mandiri (Persero) Tbk didirikan 02 Oktober 1998 dan mulai beroperasi pada tanggal 1 Agustus 1999. Kantor pusat Bank Mandiri berkedudukan di Jl. Jend. Gatot Subroto Kav. 36 – 38 Jakarta Selatan. Saat ini mempunyai 12 kantor wilayah domestik, 70 kantor area, dan 992 kantor cabang pembantu, 687 kantor mandiri mitra usaha, 301 kantor kas dan 5 cabang luar negeri yang berlokasi di Cayman Islands, Singapura, Hong Kong, Timor Leste dan Shanghai (Republik Rakyat Cina). Bank Mandiri didirikan melalui penggabungan usaha PT Bank Bumi Daya (Persero) (“BBD”), PT

Bank Dagang Negara (Persero) (“BDN”), PT Bank Ekspor Impor Indonesia

(Persero) (“Bank Exim”) dan PT Bank Pembangunan Indonesia (Persero)

Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 14 Juli 2003.

3. PT. Bank Negara Indonesia (Persero) Tbk

PT. Bank Negara Indonesia (Persero) Tbk didirikan 05 Juli 1946 di Indonesia sebagai Bank Sentral. Pada tahun 1968, BNI ditetapkan menjadi “Bank Negara Indonesia 1946”, dan statusnya menjadi Bank Umum Milik

tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 25 November 1996.

4. PT. Bank Tabungan Negara (Persero) Tbk

PT. Bank Tabungan Negara (Persero) Tbk didirikan 09 Februari 1950 dengan nama “Bank Tabungan Pos”. Kantor pusat berlokasi di Jalan Gajah Mada No. 1, Jakarta Pusat. Saat ini memiliki 87 kantor cabang (termasuk 22 kantor cabang syariah), 247 cabang pembantu (termasuk 21 kantor cabang pembantu syariah), 486 kantor kas (termasuk 7 kantor kas syariah), dan 2.922 SOPP (System on-line Payment Point/Kantor Pos on-line). Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan Bank BTN adalah menjalankan kegiatan umum perbankan, termasuk melakukan kegiatan Bank berdasarkan prinsip syariah. Pada tanggal 08 Desember 2009, PT. Bank Tabungan Negara (Persero) Tbk memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham (IPO) Seri B kepada masyarakat sebanyak 2.360.057.000 dengan nilai nominal Rp500,- per saham dengan harga penawaran Rp800,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 17 Desember 2009.

4.2Hasil Penelitian

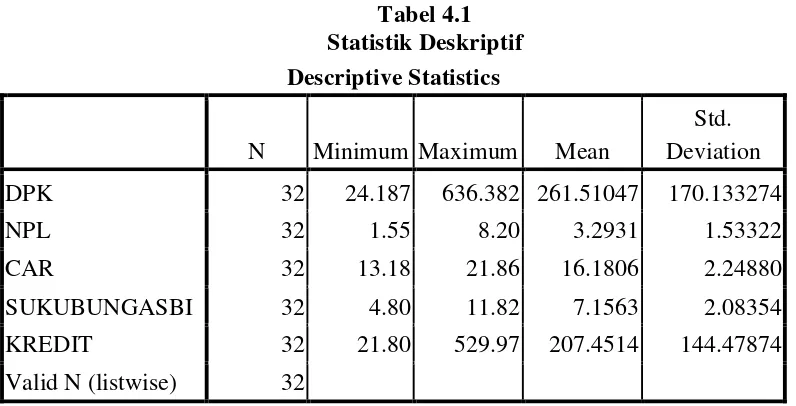

4.2.1 Statistik Deskriptif

independen (DPK, NPL, CAR, Suku Bunga SBI) sebagai variabel yang mempengaruhi Penyaluran Kredit. Hasil analisis deskriptif akan ditunjukkan dalam Tabel 4.1 di bawah ini:

Tabel 4.1

Sumber: Hasil Penelitian, 2015 (data diolah)

Berdasarkan Tabel 4.1 dapat dilihat bahwa dengan N = 32 waktu amatan, DPK mempunyai nilai minimum Rp. 24.187 Milyar dan nilai maksimum Rp. 636.382 Milyar. Sementara nilai standar deviasi (standard deviation) sebesar Rp. 170,133 Milyar dan nilai rata-rata (mean) sebesar Rp. 261,510 Milyar. Nilai rata-rata (mean) yang lebih besar dibandingkan dengan standar deviasi (standard deviation) menunjukkkan bahwa data berdistribusi dengan baik.

CAR mempunyai nilai minimum 13,18% dan nilai maksimum 21,86%. Sementara nilai standar deviasi (standard deviation) sebesar 2,25% dan nilai rata-rata (mean) sebesar 16,18%. Nilai rata-rata (mean) yang lebih besar dibandingkan dengan standar deviasi (standard deviation) menunjukkkan bahwa data berdistribusi dengan baik.

Suku Bunga SBI mempunyai nilai minimum 4,80% dan nilai maksimum 11,82%. Sementara nilai standar deviasi (standard deviation) sebesar 2,25% dan nilai rata-rata (mean) sebesar 7,16%. Nilai rata-rata (mean) yang lebih besar dibandingkan dengan standar deviasi (standard deviation) menunjukkkan bahwa data berdistribusi dengan baik.

Penyaluran Kredit mempunyai nilai minimum Rp. 21.796 Milyar dan nilai maksimum Rp. 529.973 Milyar. Sementara nilai standar deviasi (standard deviation) sebesar Rp. 144.478 Milyar dan nilai rata-rata (mean) sebesar Rp. 207.451 Milyar. Nilai rata-rata (mean) yang lebih besar dibandingkan dengan standar deviasi (standard deviation) menunjukkkan bahwa data berdistribusi dengan baik.

4.2.2. Uji Asumsi Klasik

4.2.2.1. Uji Normalitas

Kolmogorov Smirnov. Uji Kolmogorov Smirnov dapat dilihat dalam Tabel 4.2

Normal Parametersa,,b Mean .0000000

Std. Deviation 27.96578803

Most Extreme Differences Absolute .110

Positive .110

Sumber: Hasil Penelitian, 2015 (Data diolah)

Berdasarkan Tabel 4.2 dapat diketahui bahwa nilai K-S adalah 0,623 dengan signifikansi 0,833. Hal ini berarti bahwa semua variabel independen (DPK, NPL, CAR, Suku Bunga SBI) berdistribusi normal karena memiliki nilai signifikansi diatas 0,05.

Metode lain untuk mengetahui normalitas adalah dengan menggunakan metode analisis grafik, baik dengan melihat grafik secara histrogram ataupun dengan melihat secara Normal Probability Plot. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya.

variabel residual berdistribusi normal karena data mengikuti arah garis grafik histogramnya.

Gambar 4.1 Grafik Histogram

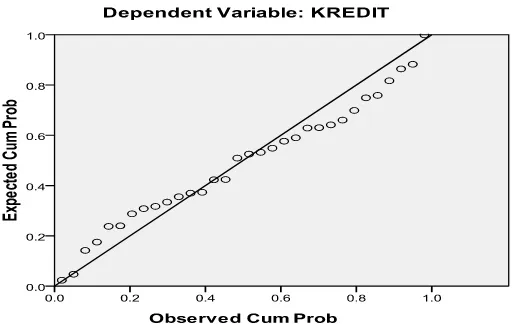

Sedangkan berdasarkan grafik normal plot (dapat dilihat pada gambar 4.2), dapat dilihat bahwa titik-titik menyebar di sekitar garis diagonal. Hal ini mengindikasikan bahwa model regresi memenuhi asumsi normalitas.

4.2.2.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk mengetahui apakah dalam model regressi ditemukan adanya korelasi antara variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Berdasarkan Tabel 4.3 diperoleh hasil bahwa variabel DPK, NPL, CAR, Suku Bunga SBI bebas dari multikolinearitas yang ditunjukkan dengan nilai tolerance > 0,10 dan nilai VIF < 10.

Tabel 4.3 Hasil Uji Multikolinearitas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

DPK .693 1.443

NPL .624 1.602

CAR .913 1.095

SUKUBUNGASBI .841 1.189

a. Dependent Variable: KREDIT

Sumber: Hasil Penelitian, 2015 (data diolah)

4.2.2.3 Uji Heteroskedastisitas

Gambar 4.3 Scatterplot

Berdasarkan hasil scatterplot, terlihat titik-titik menyebar secara acak tidak membentuk suatu pola tertentu yang jelas serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y. Hal ini berarti tidak terjadi heteroskedastisitas pada model regresi.

4.2.2.4. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan penggangggu pada periode t-1 (sebelumnya). Cara mengetahui adanya autokorelasi dapat dilakukan dengan uji Durbin Watson. Hasil dari uji autokorelasi dapat dilihat pada Tabel 4.4 berikut ini:

Tabel 4.4

Hasil Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1 .981a .963 .957 29.965810 1.809

Berdasarkan uji autokorelasi pada Tabel 4.4 diperoleh hasil bahwa nilai

Durbin Watson (DW) sebesar 1,809 dan nilai du sebesar 1,732. Penelitian ini berada antara du < d < 4-du (1,732 < 1,809 < 2,268). Hal ini berarti dalam penelitian ini tidak terjadi autokorelasi positif atau negatif.

4.2.3. Analisis Regresi Berganda

Analisis regresi linear berganda digunakan untuk mengetahui arah hubungan antara variabel independen dengan variabel dependen. Persamaan regresi dapat dilihat dari tabel hasil uji coefficients terhadap keempat variabel independen yaitu DPK, NPL, CAR, Suku Bunga SBI terhadap Penyaluran Kredit ditunjukkan pada Tabel 4.5 berikut:

Sumber: Hasil Penelitian, 2015 (data diolah)

Berdasarkan persamaan regresi linear berganda diperoleh koefisien regresi DPK sebesar 0,759, koefisen tersebut mengindikasikan adanya hubungan positif antara DPK terhadap Penyaluran Kredit. Koefisien regresi NPL sebesar -13,199, koefisen tersebut mengindikasikan adanya hubungan negatif antara NPL terhadap Penyaluran Kredit. Koefisien regresi CAR sebesar 0,954, koefisen tersebut mengindikasikan adanya hubungan positif antara CAR terhadap Penyaluran Kredit. Koefisien regresi Suku Bunga SBI sebesar -1,474, koefisen tersebut mengindikasikan adanya hubungan negatif antara Suku Bunga SBI terhadap Penyaluran Kredit.

Dari persamaan regresi linear berganda tersebut dapat dijelaskan sebagai berikut:

1. Nilai konstanta persamaan diatas adalah sebesar 47.505. Artinya apabila nilai DPK (X1), NPL (X2), CAR (X3), Suku Bunga SBI (X4), dianggap konstan,

maka Penyaluran Kredit sebesar 47.505%.

2. DPK memiliki koefisien regresi yang positif yaitu sebesar 0,759. Nilai koefisien positif menunjukkan bahwa DPK berpengaruh positif terhadap Penyaluran Kredit. Hal ini menggambarkan bahwa jika terjadi kenaikan DPK sebesar 1% maka Penyaluran Kredit akan mengalami peningkatan sebesar 0,759% dengan asumsi variabel independen lain dianggap konstan.

sebesar 1% maka Penyaluran Kredit akan mengalami penurunan sebesar 13,199% dengan asumsi variabel independen lain dianggap konstan.

4. CAR memiliki koefisien regresi yang positif yaitu sebesar 0,954. Nilai koefisien positif menunjukkan bahwa CAR berpengaruh positif terhadap Penyaluran Kredit. Hal ini menggambarkan bahwa jika terjadi kenaikan CAR sebesar 1% maka Penyaluran Kredit akan mengalami peningkatan sebesar 0,954% dengan asumsi variabel independen lain dianggap konstan.

5. Suku Bunga SBI memiliki koefisien regresi yang negatif yaitu sebesar -1,474. Nilai koefisien negatif menunjukkan bahwa Suku Bunga SBI berpengaruh negatif terhadap Penyaluran Kredit. Hal ini menggambarkan bahwa jika terjadi kenaikan Suku Bunga SBI sebesar 1% maka Penyaluran Kredit akan mengalami penurunan sebesar 1,474% dengan asumsi variabel independen lain dianggap konstan.

4.2.4. Pengujian Hipotesis

4.2.4.1. Uji Hipotesis Secara Serempak (Uji F)

Tabel 4.6

Hasil Hipotesis Secara Serempak (Uji F)

ANOVAb

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 622852.614 4 155713.154 173.410 .000a

Residual 24244.644 27 897.950

Total 647097.259 31

a. Predictors: (Constant), SUKUBUNGASBI, CAR, DPK, NPL b. Dependent Variable: KREDIT

Sumber: Hasil Penelitian, 2015 (data diolah)

Berdasarkan Tabel 4.6 diperoleh nilai Fhitung sebesar 173,410 sedangkan

Ftabel pada tingkat kepercayaan α = 5% adalah 2,73. Nilai Fhitung 173,410 > Ftabel

2,73 dengan tingkat signifikansi 0,000. Dengan demikian berarti H1 diterima dan

H0 ditolak, atau dapat dinyatakan DPK, NPL, CAR, Suku Bunga SBI

berpengaruh signifikan terhadap Penyaluran Kredit Bank BUMN yang Terdaftar di Bursa Efek Indonesia.

4.2.4.2. Uji Hipotesis Secara Parsial (Uji t)

Tabel 4.7

Hasil Uji Hipotesis Secara Parsial (Uji t) Coefficientsa

Sumber: Hasil Penelitian, 2015 (data diolah)

Kriteria pengambilan keputusan menggunakan taraf nyata 5% untuk uji dua arah (α/2 = 0,05/2 = 0,025) dengan derajat bebas (df) = n – k = 32 – 5 = 27. Nilai t tabel dengan taraf nyata α/2 = 0,025 dan df = 27 adalah 2,052.

1. Pengujian DPK (X1) terhadap Penyaluran Kredit (Y) menunjukkan signifikansi (0,000) < α (0,05) dan thitung adalah 19,978 dimana thitung (19,978)

> ttabel (2,052), maka H0 ditolak dan H1 diterima. Artinya karena tingkat

signifikansi < 0,05 dan t hitung bertanda positif, maka secara parsial DPK berpengaruh positif dan signifikan terhadap Penyaluran Kredit Bank BUMN yang Terdaftar Di Bursa Efek Indonesia.

2. Pengujian NPL (X2) terhadap Penyaluran Kredit (Y) menunjukkan

signifikansi (0,006) < α (0,05) dan thitung adalah -2,971 dimana thitung (-2,971)

< ttabel (2,052), maka H0 diterima dan H1 ditolak. Artinya karena tingkat