vi Universitas Kristen Maranatha

ABSTRAK

Penelitian ini bertujuan untuk mengetahui seberapa efektif penerapan sistem

e-filling menurut persepsi wajib pajak, dan untuk mengetahui besarnya pengaruh

persepsi wajib pajak mengenai sistem e-filing terhadap kepatuhan wajib pajak. Teknik pengumpulan data adalah survei dengan menggunakan kuesioner. Teknik analisis data menggunakan analisis jalur dengan bantuan program SPSS versi 20.0.Hasil penelitian menunjukkan bahwa persepsi wajib pajak mengenai manfaat penggunaan sistem e-filling termasuk kategori sangat baik. Persepsi wajib pajak mengenai kemudahan penggunaan sistem e-filing juga termasuk kategori sangat baik. Persepsi kemudahan penggunaan sistem e-filling berpengaruh langsung terhadap kepatuhan wajib pajak sebesar 25,9%. Sedangkan pengaruh tidak langsung dari persepsi kemudahan penggunaan sistem e-filing terhadap kepatuhan wajib pajak yang dimediasi oleh persepsi manfaat penggunaan sistem e-filing adalah sebesar 2,01%.

vii Universitas Kristen Maranatha

ABSTRACT

This study aims to determine the effectiveness of e-filing system implementation as perceived by taxpayer, and to determine the influence of taxpayer perception on e-filling system to tax compliance. The data collection technique was a survey using questionnaire. Data were analyzed using path analysis with SPSS version 20.0. The results showed that the perception of taxpayer regarding the benefits of using e-filling system including the excellent category. Taxpayer perception about the usefulness of using e-filing system also included excellent category. Taxpayer perception about the easiness of using e-filing system directly influence tax compliance by 25,9%, while indirect effect of taxpayer perception about the easiness of using e-filling system mediated by perception about the benefits of using e-filing system was 2.01%.

viii Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN LAPORAN TUGAS AKHIR ... iv

KATA PENGANTAR ... v

2.1.5 Sistem Administrasi Perpajakan... 12

2.1.5.1 E-Filing ... 13

2.1.5.2 Kelebihan Sistem Aplikasi E-Filing ... 14

2.1.6 Kepatuhan... 17

2.1.6.1 Pengertian Kepatuhan Wajib Pajak ... 17

2.1.7 Teori Persepsi dan Perilaku ... 19

2.1.7.1 Persepsi ... 19

2.1.7.2 Perilaku ... 20

2.1.8 Teori Persepsi yang mempengaruhi Perilaku Pengguna .... 20

2.1.8.1 Technology Acceptance Model (TAM) ... 20

2.1.8.1.1 Perceived Usefulness (Persepsi Kemanfaatan) ... 22

2.1.8.1.2 Perceived Ease Of Use (Kemudahan Penggunaan) ... 23

2.1.9 Penelitian Terdahulu ... 23

ix Universitas Kristen Maranatha

BAB III METODE PENELITIAN... 27

3.1 Tempat Penelitian ... 27

3.1.1 Sejarah Gabungan Perusahaan Konstruksi Nasional Indonesia (GAPEKSINDO) ... 27

3.1.2 Struktur Organisasi Gabungan Perusahaan Konstruksi Nasional Indonesia (GAPEKSINDO) ... 28

3.1.3 Visi, Misi dan Motto Organisasi ... 29

3.8.3.2 UjiHeteroskedastisitas ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 40

4.1 Hasil Penelitian ... 40

4.1.1 Hasil Uji Validitas ... 40

4.1.2 Hasil Uji Reliabilitas ... 42

4.1.3 Tanggapan Responden Mengenai Manfaat Penggunaan Sistem e-Filing ... 43

4.1.4 Tanggapan Responden Mengenai Kemudahan Penggunaan SistemE-filling (X2) ... 45

4.1.5 Tanggapan Responden Mengenai Kepatuhan Wajib Pajak (Y) ... 47

4.1.6 Uji Asumsi Klasik ... 50

4.1.6.1 Uji Normalitas ... 50

4.1.6.2 Linearitas ... 51

4.1.6.3 Uji Heteroskedastisitas ... 53

4.1.7 Metode Analisis Data ... 54

x Universitas Kristen Maranatha

DAFTAR GAMBAR

Halaman

Gambar 2.1 Faktor-faktor yang Mempengaruhi Persepsi ... 19

Gambar 2.2 Technology Acceptance Model (TAM) ... 22

Gambar 2.3 Model Kerangka Pemikiran ... 26

Gambar 3.1 Bagan Organisasi GAPEKSINDO ... 28

Gambar 4.1 Scatterplot Data Penelitian ... 53

xi Universitas Kristen Maranatha

DAFTAR TABEL

Halaman Tabel 1.1 Peran Penerimaan Pajak Terhadap Penerimaan

Dalam Negeri dan Volume APBN (2011-2015) ... 2

Tabel 2.1 Penelitian Terdahulu ... 23

Tabel 3.1 Operasionalisasi Variabel ... 32

Tabel 3.2 Skala Likert ... 36

Tabel 4.1 Hasil Uji Validitas Variabel Manfaat Penggunaan Sistem e-filling (X1) ... 40

Tabel 4.2 Hasil Uji Validitas Variabel Kemudahan Penggunaan Sistem e-filling (X2) ... 41

Tabel 4.3 Hasil Uji Validitas Variabel Kepatuhan Wajib Pajak (Y) ... 41

Tabel 4.4 Hasil Uji Reliabilitas Kuesioner Penelitian ... 42

Tabel 4.5 Tanggapan Responden Tentang Manfaat Penggunaan Sistem E-filling Pernyataan 1 ... 43

Tabel 4.6 Tanggapan Responden Tentang Manfaat Penggunaan Sistem E-filling Pernyataan 2 ... 44

Tabel 4.7 Tanggapan Responden Tentang Manfaat Penggunaan Sistem E-filling Pernyataan 3 ... 44

Tabel 4.8 Tanggapan Responden Tentang Kemudahan Penggunaan Sistem E-filling Pernyataan 1 ... 45

Tabel 4.9 Tanggapan Responden Tentang Kemudahan Penggunaan Sistem E-filling Pernyataan 2 ... 46

Tabel 4.10 Tanggapan Responden Tentang Kemudahan Penggunaan Sistem E-filling Pernyataan 3 ... 46

Tabel 4.11 Tanggapan Responden Tentang Kepatuhan Wajib Pajak Pernyataan 1 ... 47

Tabel 4.12 Tanggapan Responden Tentang Kepatuhan Wajib Pajak Pernyataan 2 ... 47

Tabel 4.13 Tanggapan Responden Tentang Kepatuhan Wajib Pajak Pernyataan 3 ... 48

Tabel 4.14 Tanggapan Responden Tentang Kepatuhan Wajib Pajak Pernyataan 4 ... 48

Tabel 4.15 Tanggapan Responden Tentang Kepatuhan Wajib Pajak Pernyataan 5 ... 49

Tabel 4.16 Tanggapan Responden Tentang Kepatuhan Wajib Pajak Pernyataan 6 ... 49

Tabel 4.17 Hasil Uji Normalitas ... 51

Tabel 4.18 Hasil Uji Linieritas Manfaat Penggunaan Sistem E-filling Terhadap Kepatuhan Wajib Pajak ... 52

Tabel 4.19 Hasil Uji Linieritas Kemudahan Penggunaan Sistem E-filling Terhadap Kepatuhan Wajib Pajak ... 52

Tabel 4.20 Hasil Uji Regresi Linier Berganda ... 55

Tabel 4.21 Korelasi Antara Variabel Independen... 56

Tabel 4.22 Koefisien Determinasi ... 56

xii Universitas Kristen Maranatha Tabel 4.24 Hasil Statistik Uji t ... 59 Tabel 4.25 Persepsi Wajib Pajak Mengenai Manfaat Penggunaan

Sistem e-Filing ... 60 Tabel 4.26 Persepsi Wajib Pajak Mengenai Kemudahan Penggunaan

xiii Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Halaman

Lampiran A ... 70

Lampiran B Kuesioner Penelitian ... 71

Lampiran C Hasil Output SPSS ... 74

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1Latar Belakang

Pajak merupakan tulang punggung penerimaan negara dan digunakan untuk

membiayai pengeluaran negara. Pajak berasal dari iuran masyarakat dan dapat

dipaksakan dengan tidak mendapat imbalan secara langsung yang dikelola oleh

Direktorat Jenderal Pajak. Menurut Surya Manurung (2013) melalui Institusi

Kementerian Keuangan, pemerintah menetapkan sekitar 85% dari APBN

digunakan untuk membiayai kegiatan penyelenggaraan negara mulai dari

membayar gaji pegawai, pemberian subsidi, membayar utang luar negeri dan

pembangunan infrastruktur, dimana pajak merupakan salah satu sumber

penerimaan negara yang diandalkan oleh pemerintah.

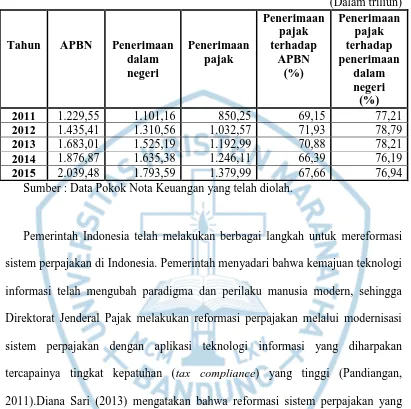

Besarnya kontribusi penerimaan pajak terhadap APBN sejak tahun 2011-2015

cukup signifikan yaitu mencapai sekitar 67% (Tabel 1). Hal ini menunjukkan

bahwa pajak memiliki peran yang sangat penting bagi terwujudnya pembangunan

nasional. Dengan kata lain tanpa pajak, kehidupan negara tidak akan bisa berjalan

BAB I PENDAHULUAN 2

Universitas Kristen Maranatha

Tabel 1.1

Peran Penerimaan Pajak Terhadap Penerimaan

Dalam Negeri dan Volume APBN (2011-2015)

(Dalam triliun)

Tahun APBN Penerimaan

dalam

Sumber : Data Pokok Nota Keuangan yang telah diolah.

Pemerintah Indonesia telah melakukan berbagai langkah untuk mereformasi

sistem perpajakan di Indonesia. Pemerintah menyadari bahwa kemajuan teknologi

informasi telah mengubah paradigma dan perilaku manusia modern, sehingga

Direktorat Jenderal Pajak melakukan reformasi perpajakan melalui modernisasi

sistem perpajakan dengan aplikasi teknologi informasi yang diharpakan

tercapainya tingkat kepatuhan (tax compliance) yang tinggi (Pandiangan,

2011).Diana Sari (2013) mengatakan bahwa reformasi sistem perpajakan yang

dilakukan meliputi dua aspek, yaitu: (1) reformasi di bidang kebijakan perpajakan

(Tax Policy Reform), dan (2) reformasi sistem administrasi perpajakan (Tax

Administrative Reform).

Menteri Keuangan, Bambang Brodjonegoro (2014) mengungkapkan bahwa

tingkat kepatuhan wajib pajak di Indonesia masih relatif rendah,sebagaimana

BAB I PENDAHULUAN 3

Universitas Kristen Maranatha bahwatingkat kepatuhan wajib pajak tidak mencapai 80%. Mantan Direktur

Jenderal Pajak,Sigit Priadi Pramudito (2015) menyatakan penerimaan pajak

hingga 1Desember 2015 hanya mencapai Rp865 triliun atau sekitar 67% dari

target APBN tahun 2015. Bambang Brodjonegoro (2015) mengatakan bahwa pada

tanggal 1 Desember 2015, Sigit Priadi Pramudito mengundurkan diri dari

jabatannya sebagai Direktur Jenderal Pajak karena merasa tidak mampu untuk

mengejar target pajak tahun 2015 yang telah ditetapkan oleh pemerintah.

Feld dan Frey (2007) menyatakan bahwa faktor yang menyebabkan

masyarakat kurang tertarik membayar pajak adalah dikarenakan tidak adanya

insentif langsung dari negara. Kepatuhan wajib pajak menjadi masalah yang

sangat kompleks disebabkan oleh masyarakat kurang merasakan manfaat pajak

yang telah dibayar, misalnya masih banyaknya jalan yang rusak (Surya, 2013).

Menurut Kotler dan Keller (2007) berfokus kepada kepuasan konsumen sangat

penting karena kepuasan konsumen dapat mempengaruhi perilaku konsumen

untuk tetap setia dalam waktu yang lebih lama. Pelayanan yang baik melalui

penggunaan sistem teknologi informasi yang berkualitas dapat menambah nilai

kepuasan terhadap konsumen (O’brien dan Marakas, 2009). Stair dan Reynolds

(2016) menyatakan bahwa kepuasan pengguna sistem informasi bergantung pada

kualitas sistem yang fleksibel, efisien, mudah diakses, tepat waktu dan nilai

informasi yang diberikan kepada pengguna.

Beberapa penelitian yang dilakukan oleh para peneliti terdahulu mengenai

pengaruh sistem perpajakan terhadap kepatuhan wajib pajak, antara lain penelitian

yang dilakukan oleh Muwonge Henry (2011) menyimpulkan bahwa sistem

BAB I PENDAHULUAN 4

Universitas Kristen Maranatha wajib pajak. Penelitian tentang kepatuhan wajib pajak juga dilakukan oleh Kadek

Putri (2013) yang menyimpulkan bahwa e-SPT Masa PPN terhadap kepatuhan

wajib pajak badan di KPP Pratama Denpasar Barat, dan penelitian yang dilakukan

oleh Novi Purnama, dkk (2014) menyatakan bahwa penerapan e-SPT memiliki

pengaruh terhadap kepatuhan wajib pajak badan, kemudian penelitian yang

dilakukan oleh Nita Rysaka (2014) menyimpulkan bahwa penerapan sistem

elektronik dalam pelayanan perpajakan mampu meningkatkan penggunaan e-SPT

dan e-filling setiap tahunnya, dan penelitian yang dilakukan oleh Chi-cheng, dkk

(2012) menunjukkan bahwa persepsi dapat mempengaruhi perilaku penggunaan

teknologi.

Berdasarkan latar belakang yang penulis telah kemukakan maka penulis

tertarik untuk mengadakan penelitian yang selanjutnya akan dituangkan sebagai

bahan penulisan tugas akhir dengan judul “Pengaruh Persepsi Wajib Pajak

Mengenai Sistem e-Filing Terhadap Kepatuhan Wajib Pajak.”

1.2Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan di atas maka

masalah yang dapat diidentifikasi adalah:

1. Bagaimana sistem e-filing menurut persepsi wajib pajak?

2. Bagaimana pengaruhpersepsi wajib pajak mengenai sistem e-filing terhadap

BAB I PENDAHULUAN 5

Universitas Kristen Maranatha

1.3Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maksud dan tujuan penelitan ini adalah:

1. Untuk mengetahui seberapa efektif penerapan sistem e-filing menurut persepsi

wajib pajak.

2. Untuk mengetahui besarnya pengaruh dari persepsi wajib pajak mengenai

sistem e-filing terhadap kepatuhan wajib pajak.

1.4Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Manfaat bagi Akademisi

Menambah pengetahuan dan evaluasi atas penerapan e-filing dalam

memahami aspek-aspek yang berpengaruh terhadap kepatuhan wajib pajak

sebagai salah satu tujuan dari modernisasi administrasi perpajakan.Selain itu

penelitian ini dapat dijadikan bahan perbandingan dan referensi untuk

penelitian selanjutnya.

2. Manfaat bagi Praktisi

Hasil penelitian ini diharapkan dapat memberikan masukan yang berarti bagi

Direktorat Jenderal Pajak dalam meningkatkan kepatuhan wajib pajak,

64

Universitas Kristen Maranatha

BAB V

PENUTUP

5.1 Simpulan

Berdasarkan hasil dan pembahasan yang telah diuraikan pada bab

sebelumnya tentang pengaruh persepsi wajib pajak mengenai sistem e-filling

terhadap kepatuhan wajib pajak, peneliti dapat menarik kesimpulan, sebagai

berikut:

1. Persepsi wajib pajak mengenai sistem e-filing terbagi menjadi dua:

a. Persepsi wajib pajak mengenai manfaat penggunaan sistem e-filing termasuk

kategori sangat baik dengan skor 340. Dalam hal ini, penghitungan dan

pelaporan pajak terutang menjadi lebih mudah dikerjakan, target atau sasaran

dari pekerjaan lebih mudah dicapai, serta penghitungan dan pelaporan pajak

terutang lebih cepat diselesaikan.

b. Persepsi wajib pajak mengenai kemudahan penggunaan sistem e-filing

termasuk kategori sangat baik dengan skor 336. Dalam hal ini, penggunaan

sistem e-filing dinilai mudah untuk dipelajari dan diingat, mudah untuk

dikuasai, dan mudah untuk digunakan oleh setiap wajib pajak.

2. Besarnya pengaruh persepsi wajib pajak mengenai sistem e-filing terhadap

kepatuhan wajib pajak terbagi menjadi:

a. Pengaruh langsung dari persepsi kemudahan penggunaan sistem e-filing

BAB V PENUTUP 65

Universitas Kristen Maranatha b. Pengaruh tidak langsung dari persepsi kemudahaan penggunaan sistem e-filing

terhadap kepatuhan wajib pajak yang dimediasi oleh persepsi manfaat

penggunaan sistem e-filing adalah sebesar 2,01%.

5.2 Saran

Sesuai dengan hasil penelitian dan kesimpulan yang sudah dibuat, maka

peneliti mencoba memberikan beberapa saran, sebagai berikut:

1. Bagi peneliti selanjutnya, disarankan untuk mengeksplorasi variabel yang

lebih banyak untuk dapat mengetahui tingkat kepatuhan wajib pajak.

Untuk objek penelitian dengan lokasi yang berbeda, mungkin akan

ditemukan hasil yang berbeda pula, sehingga pemilihan variabel menjadi

hal yang sangat penting dalam penelitian selanjutnya. Metode penelitian

yang digunakan bisa menggunakan analisis path karena dapat mengetahui

pengaruh langsung dan tidak langsung antar variabel yang mempengaruhi

tingkat kepatuhan wajib pajak.

2. Pada penelitian ini terbukti bahwa persepsi wajib pajak memiliki pengaruh

positif dan signifikan terhadap kepatuhan wajib pajak. Oleh karena itu,

Direktorat Jenderal Pajak perlu lebih mensosialisasikan penggunaan

BAB V PENUTUP 66

Universitas Kristen Maranatha penggunaan sistem ini, sehingga kepatuhan perpajakan di Indonesia dapat

terus ditingkatkan.

3. Bagi Direktorat Jenderal Pajak, sistem e-filing ini sudah baik tetapi yang

menjadi kendala wajib pajak sampai saat ini adalah masalah pada jaringan

internet yang mengganggu akses saat mengunggah data.

4. Bagi wajib pajak disarankan juga untuk aktif dalam mencari informasi

tentang sistem e-filing dan meningkatkan kepatuhan pajaknya. Dengan

semakin banyaknya wajib pajak yang memahami sistem e-fillng, maka

dapat meringankan tugas Dirjen pajak, dan pencapaian target penerimaan

PENGARUH PERSEPSI WAJIB PAJAK MENGENAI

SISTEM e-FILING TERHADAP KEPATUHAN

WAJIB PAJAK

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat menempuh

Sidang Sarjana Strata 1 (S-1)

Oleh

LYDIA R.M. MARPAUNG

1251300

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KRISTEN MARANATHA

BANDUNG

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yesus Kristus atas segala penyertaanNya yang luar biasa sehingga peneliti dapat menyelesaikan tugas akhir ini dengan waktu yang telah ditentukanNya dan dengan sebaik mungkin.

Adapun judul dari tugas akhir ini adalah “Pengaruh Persepsi Wajib Pajak Mengenai Sistem E-Filing Terhadap Kepatuhan Wajib Pajak”. Penyusunan tugas akhir ini dimaksudkan untuk memenuhi salah satu syarat dalam menempuh ujian akhir program studi Strata 1 (S1) pada Fakultas Ekonomi Program studi Akuntansi Universitas Kristen Maranatha.

Peneliti menyadari bahwa karya tulis ini masih jauh dari sempurna dan masih terdapat kekurangan. Segala kritik dan saran yang membangun akan peneliti terima dengan hati terbuka sebagai bahan perbaikan dan untuk menambah wawasan peneliti di masa yang akan datang.

Pada kesempatan ini dengan segala kerendahan dan ketulusan hati, peneliti mengucapkan terima kasih kepada berbagai pihak yang telah memberikan bantuan dan dukungan dalam menyelesaikan tugas akhir ini, yaitu:

1. Untuk Tuhan Yesus yang menjadi sumber pertolongan dalam setiap tahap dari pengerjaan tugas akhir ini sampai dengan selesai sesuai dengan waktu yang telah ditentukanNya.

2. Kepada Ibu Ita Salsalina Lingga, S.E., M.Si., Ak., CA. yang di anugerahkan Tuhan untuk menjadi dosen pembimbing saya, terimakasih sudah berhikmat dan bijaksana dalam membimbing saya dari awal pengerjaan hingga selesainya proses tugas akhir ini.

3. Kepada orangtua, Ir. T.L. Marpaung (ayah) dan R. Siahaan (ibu) yang selalu mendukung dalam bentuk doa, motivasi, bahkan dana yang selalu mengalir begitu saja tanpa sedikitpun keluhan untuk besaran yang kalian berikan. Adik-adikku, Loisa Octavia Marpaung, Leo Voldo Jericho Marpaung dan Leandro Marpaung, sudah menjadi papan tolakan untuk memberikan yang terbaik dan kelak kalian boleh jadikan aku standar minimum untuk kalian melangkah. Ini semua untuk kalian

4. Bapak Dr. Mathius Tandiontong, S.E., M.M., Ak., CA. selaku Dekan Fakultas Ekonomi Universitas Kristen Maranatha beserta dengan Dr. Ratna Widiastuti, M.T., dan Peter, S.E., M.T. selaku Wakil Dekan Fakultas Ekonomi Universitas Kristen Maranatha.

5. Ibu Elyzabet Indrawati Marpaung, S.E., M.Si., Ak., CA. selaku Ketua Program Studi Akuntansi Universitas Kristen Maranatha dan Ibu Debbianita, S.E., M.S.Ak. selaku Sekretaris Program Studi Akuntansi Universitas Kristen Maranatha.

6. Ibu Se Tin, S.E., M.Si., Ak., CA. selaku dosen wali yang telah memberikan banyak masukan selama saya kuliah di Universitas Kristen Maranatha. 7. Seluruh Dosen Fakultas Ekonomi Program Studi Akuntasi yang telah

8. Seluruh staff karyawan Tata Usaha Fakultas Ekonomi yang sudah membantu peneliti untuk melengkapi syarat-syarat teknis dalam penelitian ini.

9. Saudara di dalam kasih Franky Hadinata, S.Kom., M.M. terimakasih untuk dukungan dan waktu yang diberikan ketika peneliti mengalami pergumulan. 10. Keluarga besar R.K. Marpaung yang saya tidak bisa cantumkan satu persatu

karena terlalu banyak jumlahnya, kalian luarbiasa.

11. Tim pelayanan Mahasiswa (TPM), Bang Nando, dr. Adrian Waery, Hillary, Tommy, Sabar, Allisa, Deca, Gabriella dan Yayuk. Terimakasih sudah menjadi komunitas pelayanan yang membentuk karakterku, aku mengasihi kalian .

12. Kelompok Kecilku, BEC (Bu Eny Community), IPK (Iman Pengharapan Kasih), dan KTB KEFAS, kalian mengambil peranan penting dalam pembentukan imanku selama aku kuliah di maranatha.

13. Teman-teman yang lucu, Nendy Frisman Sinurat, Rinaldo Sijabat, dan Juli Celestine Sinaga. Terimakasih sudah memberikan warna dalam tahun terakhir dimasa kuliahku.

14. Untuk Hendro Andrew Manik, Liliani Kasih Sitorus, Anitha Theresia, Prima Elgania Simanjuntak, dan Artha Dinamala. Terimakasih sudah menjadi teman yang selalu memberikan dukungan dan kekuatan ketika peneliti mengalami kejenuhan.

15. Teman-teman “family forever” terimakasih untuk doa dan dukungan kalian selama ini.

16. Maria dan Ayunda yang menjadi teman selama bimbingan, terimakasih untuk dukungan yang kalian berikan.

17. Teman kasih karunia, Ryant Gabein Pasaribu. Terimakasih untuk segala waktu dan doa yang sudah diberikan untuk peneliti. Tuhan Menyertai. 18. Santi Mutiara, teman seperjuangan dari semester 1 terimakasih sudah sangat

sabar dan saling mendukung. Semangat ya

19. Kepada pihak-pihak lain yang peneliti belum sebutkan, terimakasih untuk jasa yang tanpa kalian peneliti juga tidak akan bisa menyelesaikan tugas akhir ini.

Akhir kata, semoga Tuhan selalu melimpahkan kasih dan karuniaNya kepada semua pihak atas semua kebaikan dan bantuan yang telah diberikan. Semoga tugas akhir ini dapat berguna dan memberi nilai tambah serta wacana baru bagi semua pihak yang membacanya. Tuhan Memberkati.

Bandung, Juni 2016

67 Universitas Kristen Maranatha

DAFTAR PUSTAKA

Davis, Fred D.(1989).Perceived Usefulness, Perceived Ease of Use, and User Acceptance of Information Technology.Management Information System

Quarterly: University of Minnesota. diakses dari http://www.jstor.org

/stable/249008 pada 30 april 2016.

Feld, Lars & Bruno S. Frey.(2007).Tax Compliance as the Result of a Psychological Tax Contract: The Role of Incentives and Responsive Regulation. Journal Compilation,Vol 29 (No.1), Pp 102-120.

Gapeksindo.co.id

Ghozali, I. (2009). Aplikasi Analisis Multivariate Dengan Program

SPSS.Semarang: Badan Penerbit Universitas Diponegoro.

Hartono, Jogiyanto.(2007).Sistem Informasi Keprilakuan.Edisi Pertama. Jakarta: Penerbit Andi.

Jefriando, Maikel.(2015).Ini Alasan Sigit Priadi Mundur dari Posisi Dirjen Pajak.Detik.com, 01 Desember 2015. Diakses dari http://finance.detik.com/read/2015/12/01/200143/3085429/4/ini-alasan-sigit-priadi-mundur-dari-posisi-dirjen-pajak pada tanggal 20 April 2016.

Kotler, Philip &Kevin Lane Keller.(2007). Manajemen Pemasaran.Edisi KeduaBelas. Jakarta : Indeks.

Kemenkeu.go.id/category/data/uu-apbn-nota-keuangan diakses pada 20 Maret 2016.

Legris, Paul., John Ingham.,& Pierre Collerette.,(2003).Why do people use information technology?.Information and Management Journal,Vol 40.

Lucas, Robert.(2012).Customer Service: Skill For Success, Fifth Edition, New York: McGraw-Hill Companies, Inc.

DAFTAR PUSTAKA 68

Universitas Kristen Maranatha Manurung, Surya.(2013).Kompleksitas Kepatuhan Pajak. Pajak.go.id, 20 Februari 2013. Diakses dari http://www.pajak.go.id/content/article/kompleksitas-kepatuhan-pajak pada tanggal 07 April 2016.

Mardiasmo.(2011).Perpajakan,Yogyakarta : Andi.

MK No.74/PMK.03/2012.

Nazir, Moh.(2011).Metode Penelitian.Edisi Keenam.Bogor: Penerbit Ghalia.

Mowen, Hansen. (2009).Akuntansi Manajerial 1.Edisi 8. Jakarta: Salemba Empat.

O’brien, James & George Marakas.(2009).Introduction to Information Systems.

16th Edition, New York: McGraw-Hill Companies, Inc.

Pandiangan, Liberti.(2011).Administrasi Perpajakan,Jakarta : Penerbit Erlangga.

PER-1/PJ/2014.

Robbins, Stephen P.(2013).Organizational Behavior. 15th Edition, Pearson.

Resmi, Siti.(2014).Perpajakan : Teori dan Kasus, Edisi Kedelapan, Jakarta : Salemba Empat.

Rosdiana, Haula dan Edi Slamet.(2011).Panduan Tata Cara Perpajakan di Indonesia.Jakarta : Visi Media.

SE-8/MenpanRB/2015

Stair, Ralph & George Reynolds.(2016).Fundamental of Information Systems,8thEdition, USA: Course Technology.

Sugiyono.(2009). Metode Penelitian Kuantitatif & Kualitatif. Bandung: Alfabeta.

DAFTAR PUSTAKA 69

Tresno, Indra Pahala & Selvy ayu.(2015).Pengaruh Persepsi Penerapan Sistem

e-Filing Terhadap Tingkat Kepatuhan Wajib Pajak Badan. Prosiding Simposium Nasional Perpajakan 4.

UUD 1945.

Venkatesh, V., Morris, M.G., Davis, F.D., and Davis, G.B. (2003).User

Acceptance of Information Technology: Toward a Unified View. MIS

Quarterly (27:3), 2003, 425-478.

Wa.(2014).Optimalkan Penerimaan Pajak. Pemerintah Tingkatkan Kepatuhan Wajib Pajak. Kemenkeu.go.id, 28 November 2014. Diakses dari http:// www.kemenkeu.go.id/en/node/43750pada tanggal 20 April 2016.

Waluyo, (2011).Perpajakan Indonesia, Jakarta : Salemba Empat.