ANALISIS HUBUNGAN ANTARA PERSEPSI TAX AMNESTY DAN PERSEPSI KEPATUHAN WAJIB PAJAK ORANG PRIBADI

Studi Empiris di Kantor Pelayanan Pajak Pratama Magelang

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Lucia Nurmalia Suryandari NIM: 132114075

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

ANALISIS HUBUNGAN ANTARA PERSEPSI TAX AMNESTY DAN PERSEPSI KEPATUHAN WAJIB PAJAK ORANG PRIBADI

Studi Empiris di Kantor Pelayanan Pajak Pratama Magelang

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Lucia Nurmalia Suryandari NIM: 132114075

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

LEMBAR PERSEMBAHAN

“Janganlah takut, sebab Aku menyertai engkau, janganlah bimbang, sebab Aku

ini Allahmu; Aku akan meneguhkan, bahkan akan menolong engkau; Aku akan

memegang engkau dengan tangan kanan-Ku yang membawa kemenangan.” [Yesaya 41:10]

Jangan mencari ketakutanmu melainkan carilah harapan dan mimpimu.

Jangan berpikir tentang frustasimu, tapi tentang potensi yang belum terpenuhi.

Perhatikan dirimu bukan dengan apa yang telah kamu coba dan gagal, tapi

dengan apa yang masih mungkin bagimu untuk melakukan sesuatu.

[Paus Yohanes XXIII]

Ku persembahkan untuk:

Tuhan Yesus Kristus

Alm. Ibuku Heriberta Sarijah

Ayahku Fx. Sukindar dan Ibuku Elisabeth Erna

Adikku Monica Candra Dewi

KATA PENGANTAR

Puji syukur dan terimakasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulis skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam proses penyelesaian skripsi ini penulis mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih yang

tak terhingga kepada:

1. Drs. Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata Dharma yang

telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian di

Universitas Sanata Dharma kepada penulis.

2. Nicko Kornelius Putra, S.E., M.Sc., selaku pembimbing Skripsi yang telah

membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

3. Kepala Kantor Wilayah Direktorat Jenderal Pajak Jawa Tengah II dan Kantor

Pelayanan Pajak Pratama Magelang yang telah memberikan kesempatan kepada

penulis untuk melakukan penelitian.

4. Ayah dan Ibu beserta keluarga besar yang selalu mendoakan dan memberi

DAFTAR ISI

Halaman

HALAMAN JUDUL.. ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

HALAMAN DAFTAR LAMPIRAN ... xiii

ABSTRAK ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Batasan Penelitian ... 4

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian ... 5

F. Sistematika Penulisan ... 6

BAB II KAJIAN PUSTAKA ... 8

A. Landasan Teori ... 8

1. Tinjauan Dasar Perpajakan ... 8

2. Wajib Pajak ... 11

3. Nomor Pokok Wajib Pajak (NPWP) ... 13

4. Surat Pemberitahuan (SPT) ... 14

5. Persepsi ... 17

6. Pengampunan Pajak (Tax Amnesty) ... 17

7. Kepatuhan Wajib Pajak ... 25

8. Kerangka Konsep ... 28

B. Penelitian Terdahulu ... 29

BAB III METODE PENELITIAN... 31

A. Jenis Penelitian ... 31

B. Waktu dan Tempat Penelitian ... 31

C. Subjek dan Objek Penelitian ... 31

D. Variabel Penelitian dan Definisi Operasional Variabel ... 32

E. Populasi dan Sampel ... 34

F. Pengukuran Variabel ... 36

G. Teknik Pengumpulan Data ... 36

I. Teknik Analisa Data ... 39

BAB IV GAMBARAN UMUM KPP PRATAMA MAGELANG ... 42

A. Sejarah KPP Pratama Magelang ... 42

B. Visi dan Misi KPP Pratama Magelang... 43

C. Tugas dan Fungsi KPP Pratama Magelang ... 44

D. Struktur Organisasi ... 46

E. Pembagian Tugas Pokok ... 47

BAB V ANALISIS DATA DAN PEMBAHASAN ... 50

A. Deskripsi Karakteristik Responden ... 51

B. Deskripsi Variabel Penelitian ... 55

C. Pengujian Instrumen Penelitian... 58

D. Analisis Data ... 62

E. Pembahasan ... 63

BAB V PENUTUP ... 66

A. Kesimpulan ... 66

B. Keterbatasan Penelitian ... 66

C. Saran ... 67

DAFTAR PUSTAKA ... 69

DAFTAR TABEL

Halaman

Tabel 1.1 Kepatuhan WPOP di KPP Pratama Magelang……….... ... 4

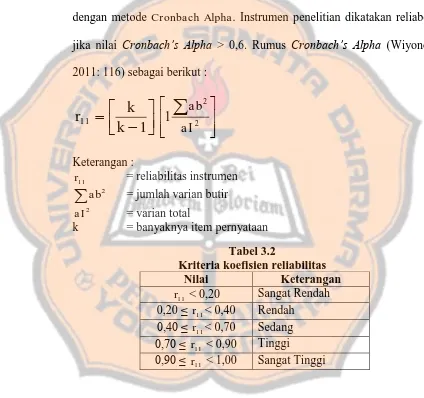

Tabel 3.2 Kriteria Koefisien Reliabilitas ... 38

Tabel 3.3 Nilai Koefisien Korelasi Rank Spearman ... 40

Tabel 4.1 Jumlah SDM di KPP Pratama Magelang ... 47

Tabel 5.1 Jumlah WPOP yang Mengikuti Tax Amnesty ... 50

Tabel 5.2 Data Responden Berdasarkan Usia ... 51

Tabel 5.3 Data Responden Berdasarkan Jenis Kelamin... 52

Tabel 5.4 Data Responden Berdasarkan Kepemilikan NPWP ... 53

Tabel 5.5 Data Responden Berdasarkan Pendidikan ... 53

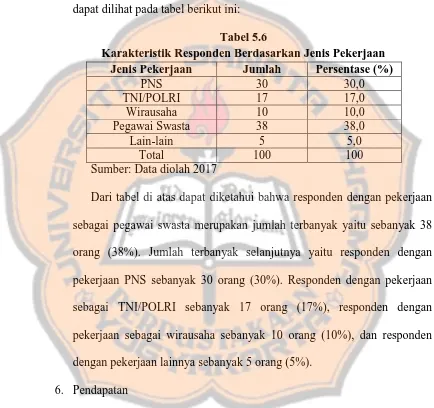

Tabel 5.6 Data Responden Berdasarkan Jenis Pekerjaan ... 54

Tabel 5.7 Data Responden Berdasarkan Pendapatan ... 55

Tabel 5.8 Deskriptif Statistik ... 56

Tabel 5.9 Rekapitulasi Jawaban Responden Variabel Persepsi Tax Amnesty ... 56

Tabel 5.10 Rekapitulasi Jawaban Responden Variabel Persepsi Kepatuhan WPOP ... 57

Tabel 5.11 Hasil Uji Validitas Variabel Persepsi Tax Amnesty ... 58

Tabel 5.12 Hasil Uji Validitas Variabel Persepsi Kepatuhan WPOP ... 59

Tabel 5.13 Hasil Uji Reliabilitas Variabel Persepsi Tax Amnesty ... 59

Tabel 5.14 Hasil Uji Reliabilitas Variabel Persepsi Kepatuhan WPOP ... 60

Tabel 5.15 Hasil Uji Normalitas ... 61

Tabel 5.16 Rekapitulasi Uji Normalitas ... 61

DAFTAR GAMBAR

Gambar 2.1 Kerangka Konsep ... 29

DAFTAR LAMPIRAN

LAMPIRAN A Surat Ijin Penelitian ... 74

LAMPIRAN B Kuesioner Penelitian ... 75

LAMPIRAN C Tabulasi Data Kuesioner ... 82

LAMPIRAN D Hasil Pengolahan Data Responden ... 90

LAMPIRAN E Hasil Pengolahan Data Variabel Penelitian ... 93

LAMPIRAN F Hasil Uji Validitas Variabel ... 95

LAMPIRAN G Hasil Uji Reliabilitas Variabel ... 99

LAMPIRAN H Hasil Uji Normalitas ... 101

ABSTRAK

ANALISIS HUBUNGAN ANTARA PERSEPSI TAX AMNESTY DAN PERSEPSI KEPATUHAN WAJIB PAJAK ORANG PRIBADI (Studi Empiris di Kantor Pelayanan Pajak Pratama Magelang)

Lucia Nurmalia Suryandari NIM: 132114075 Universitas Sanata Dharma

Yogyakarta 2017

Penelitian ini bertujuan untuk menganalisis hubungan antara persepsi Tax Amnesty dan persepsi kepatuhan Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Magelang.

Jenis penelitian ini adalah studi empiris. Data primer dikumpulkan dengan cara membagikan kuesioner kepada 100 responden menggunakan metode

Convenience Sampling. Data dianalisis dengan menggunakan Analisis Deskriptif dengan alat statistik Spearman Rank Correlation.

Hasil analisis data menunjukkan bahwa hubungan antara persepsi Tax

Amnesty dan persepsi kepatuhan Wajib Pajak Orang Pribadi rendah dan positif. Hubungan yang rendah dapat disebabkan karena Wajib Pajak yang mengisi kuesioner tidak mengikuti Tax Amnesty atau Wajib Pajak tersebut belum memahami tentang konsep Tax Amnesty.

ABSTRACT

THE CORRELATION ANALYSIS BETWEEN TAX AMNESTY PERCEPTION AND PERCEPTION OF THE COMPLIANCE OF

INDIVIDUAL TAXPAYER

An empirical study at the Office of Pratama Tax Services, Magelang

Lucia Nurmalia Suryandari Student Number: 132114075

Sanata Dharma University Yogyakarta

2017

This research aimed to analyze the correlation among Tax Amnesty perception and perception of the compliance of individual taxpayer at the Office of Pratama Tax Services, Magelang.

The type of this research was an empirical study. The primary data was collected by distributing questionnaires to a hundred respondents using Convenience Sampling. The data were analyzed using Descriptive Analyzing with Spearman Rank Correlation analysis.

The result of data analysis showed that the relationship between perceptions of Tax Amnesty and perception of compliance of Individual Taxpayer was low and positive. Low relationship can be caused by Taxpayers who fill questionnaires do not follow Tax Amnesty or Taxpayer has not understood about the concept of Tax Amnesty.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pajak merupakan sumber penerimaan negara yang berperan besar terhadap

terwujudnya kesejahteraan masyarakat. Sebagian besar kegiatan negara sulit

dilaksanakan tanpa adanya pajak. Pembangunan sarana umum seperti

jalan-jalan, jembatan, sekolah, rumah sakit atau puskesmas, dan kantor polisi

dibiayai dengan menggunakan uang yang berasal dari pajak. Pajak sebagai

salah satu sumber penerimaan negara untuk membiayai pembangunan, maka

penerimaan pajak harus selalu ditingkatkan. Meningkat atau tidaknya suatu

penerimaan pajak sangatlah tergantung dari kesadaran Wajib Pajak. Wajib

Pajak yang tidak patuh membayar pajak dapat menimbulkan masalah-masalah

terkait dengan penerimaan pajak.

Permasalahan yang sering terjadi berkaitan dengan penerimaan pajak

yakni tingginya praktik penghindaran pajak dan masih banyak masyarakat

yang tidak mau memenuhi kewajiban pajaknya, atau dengan kata lain masih

banyaknya tunggakan pajak. Tingkat kepatuhan Wajib Pajak Orang Pribadi

(WPOP) untuk melakukan kewajiban pembayaran pajak di Indonesia masih

cukup rendah (Huslin dan Ngadiman, 2011: 226). Kementerian Keuangan

menyatakan bahwa realisasi penerimaan pajak sampai akhir Mei 2016

mencapai Rp 364.100.000.000.000,00. Jumlah tersebut hanyalah 26,8% dari

target Anggaran Pendapatan dan Belanja Negara (APBN) 2016. Dibanding

Rp 377.030.000.000.000,00, jumlah itu merosot 3%. Jebloknya realisasi

penerimaan pajak 2016 tak lepas dari rendahnya penerimaan Pajak

Penghasilan (PPh) orang pribadi yang selama ini menjadi andalan

(www.suara.com).

Direktorat Jenderal (Dirjen) Pajak mengeluarkan kebijakan yang mengatur

tentang penghapusan sanksi administrasi agar penerimaan negara dapat

dimaksimalkan, kebijakan tersebut adalah kebijakan Tax Amnesty. Tax

Amnesty adalah penghapusan pajak yang seharusnya terutang, tidak dikenai

sanksi administrasi perpajakan dan sanksi pidana dibidang perpajakan dengan

cara mengungkap harta dan membayar uang tebusan sebagaimana diatur

dalam Undang-Undang Nomor 11 Tahun 2016 Tentang Pengampunan Pajak

(www.lembagapajak.com).

Kebijakan Tax Amnesty menetapkan tarif tebusan yang cukup kompetitif

khususnya pada 3 bulan pertama (periode I: Juli s/d September 2016) sejak

berlakunya Undang-Undang Pengampunan Pajak yakni 2% untuk Wajib

Pajak yang mendeklarasikan dan mengalihkan harta sekaligus

menginvestasikan harta minimal 3 tahun di dalam negeri dan 4% untuk Wajib

Pajak yang hanya mendeklarasikan tanpa membawa pulang asetnya. Tax

Amnesty sangat diperlukan untuk memaksimalkan APBN (www.suara.com).

Adanya Tax Amnesty tentunya tidak bisa dipungkiri adanya kepentingan

asing yang akan muncul ketika pemerintah Indonesia

melakukan TaxAmnesty, apalagi cukup banyak repatriasi maka akan ada

di luar negeri dan kemudian harus mengalami kerugian atau dampak negatif

dari adanya TaxAmnesty. Selain itu, diterapkannya Tax Amnesty tidak serta

merta menjamin peningkatan kinerja setoran pajak ke kas negara (Ragimun,

2015: 14).

Kepala Kantor Pelayanan Pajak (KPP) Pratama Magelang Wiratmoko

mengatakan, Tax Amnesty merupakan upaya membenahi persoalan pajak di

Indonesia. Tax Amnesty merupakan program pembebasan pajak yang sudah

terhutang. Para Wajib Pajak tidak dikenakan sanksi administrasi maupun

pidana perpajakan, caranya dengan menyampaikan harta yang belum

dilaporkan dalam Surat Pemberitahuan Pajak Terutang (SPPT) setahun

terakhir (https://pengampunanpajak.com/).

Sebanyak 1.200 Wajib Pajak telah mengikuti Tax Amnesty di KPP

Pratama Magelang dengan nilai Rp 142.800.000.000. Pelaksana Harian

Kepala KPP Pratama Magelang Isnani mengatakan nilai Tax Amnesty tersebut

terhitung sejak Juli 2016 hingga 2 Desember 2016. Isnani mengatakan bahwa

tidak ada target untuk daerah karena potensinya berbeda-beda. Target hanya

tingkat nasional yaitu sebesar Rp 165.000.000.000.000

(http://jateng.antaranews.com/).

Pemilihan lokasi penelitian di KPP Pratama Magelang untuk mengetahui

kepatuhan WPOP di Kabupaten Magelang sebagai salah satu barometer

kepatuhan WPOP di Jawa Tengah. Rasio kepatuhan WPOP di KPP Pratama

Magelang dilihat dari penyampaian SPT ditunjukkan dalam tabel sebagai

Tabel 1.1 Kepatuhan WPOP di KPP Pratama Magelang Tahun

2013-Sumber: Dokumen Pengolahan Data dan Informasi KPP Pratama Magelang

Berdasarkan tabel 1.1 dapat diketahui bahwa rasio kepatuhan WPOP

dalam pelaporan SPT tiap tahun tidak selalu mencapai target yang ditetapkan

KPP Pratama Magelang yaitu sebesar 90%. Selain itu, rasio kepatuhan tiap

tahun tidak selalu mengalami peningkatan. Hal ini menunjukkan bahwa upaya

KPP Pratama Magelang untuk meningkatkan kepatuhan WPOP belum

maksimal.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam

penelitian ini yaitu:

Bagaimana hubungan antara persepsi Tax Amnesty dan persepsi kepatuhan

WPOP di KPP Pratama Magelang?

C. Batasan Penelitian

Penelitian ini memiliki beberapa batasan masalah, yaitu:

WPOP di KPP Pratama Magelang, tidak termasuk laporan WPOP yang

mengikuti Tax Amnesty.

2. Kebijakan Tax Amnesty yang diteliti adalah kebijakan yang dikeluarkan

sesuai Undang-Undang Nomor 11 Tahun 2016.

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui hubungan antara

persepsi Tax Amnesty dan persepsi kepatuhan WPOP di KPP Pratama

Magelang.

E. Manfaat Penelitian

Manfaat yang diharapkan dalam penelitian ini yaitu:

1. Bagi KPP Pratama Magelang

Penelitian ini diharapkan dapat menjadi umpan balik bagi pelaksanaan

kebijakan Tax Amnesty dalam meningkatkan kepatuhan WPOP.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan masukan

pengembangan ilmu pengetahuan dibidang perpajakan mengenai

hubungan antara persepsi Tax Amnesty dan persepsi kepatuhan WPOP.

3. Bagi Peneliti

Penelitian ini diharapkan dapat menambah pengetahuan penulis dibidang

perpajakan khususnya mengenai hubungan antara persepsi Tax Amnesty

F. Sistematika Penulisan

Bab I Pendahuluan

Bab ini menguraikan tentang latar belakang masalah, rumusan

masalah, batasan penelitian, tujuan penelitian, manfaat

penelitian, dan sistematika penelitian.

Bab II Kajian Pustaka

Bab ini menguraikan tentang landasan teori, penelitian

terdahulu, dan kerangka konsep.

Bab III Metode Penelitian

Bab ini menguraikan tentang jenis penelitian, waktu dan

tempat penelitian, subjek dan objek penelitian, variabel

penelitian, definisi operasional, populasi dan sampel,

pengukuran variabel, teknik pengumpulan data, pengujian

instrumen, dan teknik analisa data.

Bab IV Gambaran Umum KPP Pratama Magelang

Bab ini menguraikan tentang subjek penelitian yaitu sejarah,

wilayah kerja, kedudukan, tugas dan fungsi, visi dan misi, dan

gambaran umum struktur organisasi.

Bab V Analisis Data dan Pembahasan

Bab ini menguraikan tentang deskripsi responden, deskripsi

variabel, pengujian instrumen penelitian, analisis data, dan

Bab VI Penutup

Bab ini menguraikan tentang kesimpulan hasil penelitian,

BAB II

KAJIAN PUSTAKA

A. Landasan Teori

1. Tinjauan Dasar Perpajakan

a. Pengertian Pajak

Mardiasmo (2011: 1) menyatakan bahwa pajak adalah iuran

rakyat kepada kas negara berdasarkan undang-undang (yang dapat

dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi)

yang langsung dapat ditunjukkan dan yang digunakan untuk

membayar pengeluaran umum.

Undang-Undang Nomor 16 Tahun 2009 tentang perubahan

keempat atas Undang-Undang dan Tata Cara Perpajakan pada pasal

1 ayat (1) menyatakan bahwa pajak adalah kontribusi wajib kepada

negara yang terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan undang-undang, dengan tidak mendapatkan

imbalan secara langsung dan digunakan untuk keperluan negara dan

bagi kemakmuran rakyat.

Berdasarkan pengertian-pengertian tersebut dapat disimpulkan

bahwa ciri-ciri yang melekat pada pengertian pajak yaitu

iuran/kontribusi rakyat kepada negara, dipungut berdasarkan

undang-undang, tidak ada kontraprestasi secara langsung, diperuntukkan bagi

pengeluaran-pengeluaran negara secara umum untuk kesejahteraan

b. Fungsi Pajak

Resmi (2011: 3) mengungkapkan bahwa terdapat dua fungsi pajak,

yaitu fungsi budgetair (sumber keuangan negara) dan fungsi regular

(pengatur).

1) Fungsi Budgetair

Pajak mempunyai fungsi budgetair, artinya merupakan salah satu

sumber penerimaan pemerintah untuk membiayai negara dan juga

sebagai kas negara. Pembiayaan negara baik rutin maupun sebagai

pembangunan negara.

2) Fungsi Mengatur (reguler)

Pajak mempunyai fungsi pengatur, artinya pajak sebagai alat untuk

mengatur atau melaksanakan kebijakan pemerintah dalam bidang

sosial dan ekonomi, serta mencapai tujuan-tujuan tertentu di luar

bidang keuangan.

c. Sistem Pemungutan Pajak

Hingga saat ini ada 3 sistem yang diaplikasikan dalam pemungutan

pajak (Purwono, 2010: 12) yaitu:

1) Official Assesment System

Sistem ini mengatur besarnya pajak ditentukan oleh fiskus dengan

mengeluarkan Surat Ketetapan Pajak (SKP). Jadi, dapat dikatakan

2) Self Assesment System

Wajib Pajak diberi kepercayaan untuk melaksanakan

kegotongroyongan nasional melalui sistem menghitung,

memperhitungkan, dan membayar sendiri pajak yang terutang.

3) Withholding Tax System

Pemungutan dan pemotongan pajak dilakukan melalui pihak

ketiga. Sistem ini tercermin pada pelaksanaan pengenaan Pajak

Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN).

d. Hambatan Pemungutan Pajak

Mardiasmo (2011: 8) menyatakan bahwa dalam usaha untuk

memungut pajak terdapat 2 bentuk hambatan yaitu perlawanan pasif

dan perlawanan aktif. Perlawanan pasif ditandai dengan masyarakat

yang enggan untuk membayar pajak, hal ini disebabkan oleh

perkembangan intelektual dan moral, sistem perpajakan yang

(mungkin) sulit dipahami oleh masyarakat, dan sistem kontrol tidak

terlaksana dengan baik.

Perlawanan aktif meliputi semua usaha dan perbuatan yang secara

langsung ditujukan oleh fiskus dengan tujuan untuk menghindari

pajak. Bentuk perlawanan aktif antara lain:

1) Tax Avoidance, yaitu usaha meringankan beban pajak dengan tidak

memindahkan lokasi usaha atau domisili dari lokasi yang tarif

pajaknya tinggi ke lokasi yang tarif pajaknya rendah.

2) Tax Evasion, yaitu usaha meringankan beban pajak dengan cara

melanggar undang-undang (menggelapkan pajak). Penggelapan

pajak secara umum bersifat melawan hukum (ilegal) dan

mencakup perbuatan sengaja tidak melaporkan objek pajak secara

lengkap dan benar atau perbuatan melanggar hukum lainnya.

Contoh Tax Evasion adalah menggelembungkan biaya perusahaan

dengan membebankan biaya fiktif.

3) Melalaikan pajak, yaitu menolak membayar pajak yang telah

ditetapkan dan menolak memenuhi ketentuan formal yang harus

dipenuhi, misalnya dengan cara menghalangi proses penyitaan.

2. Wajib Pajak

Undang-Undang Nomor 6 Tahun 1984 tentang Ketentuan dan Tata

Cara Perpajakan (KUP) Sebagaimana Telah Diubah Terakhir dengan

Undang Republik Indonesia Nomor 28 Tahun 2007 jo

Undang-Undang Republik Indonesia Nomor 16 Tahun 2009 menyatakan bahwa

Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak,

pemotong pajak, dan pemungut pajak yang mempunyai hak dan kewajiban

perpajakan sesuai dengan ketentuan peraturan perundang-undangan

perpajakan. Wajib Pajak memiliki beberapa hak dan kewajiban seperti

Hak yang dimiliki Wajib Pajak antara lain :

a. Mengajukan surat keberatan dan surat banding.

b. Menerima tanda bukti pemasukan Surat Pemberitahuan (SPT).

c. Melakukan pembetulan SPT yang telah dimasukkan.

d. Mengajukan permohonan penundaan penyampaian SPT.

e. Mengajukan permohonan penundaan atau pengangsuran pembayaran

pajak.

f. Mengajukan permohonan perhitungan pajak yang dikenakan dalam

Surat Ketetapan Pajak (SKP).

g. Meminta pengembalian kelebihan pembayaran pajak.

h. Mengajukan permohonan penghapusan dan pengurangan sanksi, serta

pembetulan SKP yang salah.

i. Memberi kuasa kepada orang untuk melaksanakan kewajiban

pajaknya.

j. Meminta bukti pemotongan atau pemungutan pajak.

Kewajiban Wajib Pajak antara lain :

a. Mendaftarkan diri untuk mendapatkan Nomor Pokok Wajib Pajak

(NPWP).

b. Melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena

Pajak (PKP).

c. Menghitung dan membayar sendiri pajak dengan benar.

d. Mengisi dengan benar SPT dan memasukkan ke KPP dalam batas

e. Menyelenggarakan pembukuan/pencatatan.

f. Jika diperiksa wajib :

1) Memperlihatkan dan/atau meminjamkan buku atau catatan,

dokumen yang menjadi dasarnya dan dokumen lain yang

berhubungan dengan penghasilan yang diperoleh, kegiatan usaha,

pekerjaan bebas Wajib Pajak, atau objek yang terutang pajak.

2) Memberikan kesempatan untuk memasuki tempat atau ruangan

yang dipandang perlu dan memberi bantuan guna kelancaran

pemeriksaan.

3) Apabila dalam mengungkapkan pembukuan, pencatatan, atau

dokumen serta keterangan yang diminta, Wajib Pajak terikat oleh

suatu kewajiban untuk merahasiakan, maka kewajiban untuk

merahasiakan ini ditiadakan oleh permintaan untuk keperluan

pemeriksaan.

3. Nomor Pokok Wajib Pajak (NPWP)

a. Pengertian

Undang-Undang KUP pasal 1 ayat 6 mengungkapkan bahwa

NPWP adalah nomor yang diberikan kepada Wajib Pajak sebagai

sarana dalam administrasi perpajakan yang digunakan sebagai tanda

pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan

kewajiban perpajakannya. Undang-Undang Nomor 28 Tahun 2007

memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan

peraturan perundang-undangan perpajakan wajib mendaftarkan diri di

kantor Direktorat Jenderal (Dirjen) Pajak yang wilayah kerjanya

meliputi tempat tinggal atau tempat kedudukan Wajib Pajak dan

kepadanya diberikan NPWP.

b. Pendaftaran NPWP

Semua Wajib Pajak yang telah memenuhi persyaratan subjektif

dan objektif sesuai dengan ketentuan peraturan perundang-undangan

perpajakan berdasarkan self assessment system, wajib mendaftarkan

diri di kantor Dirjen Pajak untuk dicatat sebagai Wajib Pajak dan

sekaligus untuk mendapatkan NPWP.

Persyaratan subjektif adalah persyaratan yang sesuai dengan

ketentuan mengenai subjek pajak dalam Undang-Undang PPh 1984

dan perubahannya. Persyaratan objektif adalah persyaratan bagi subjek

pajak yang menerima atau memperoleh penghasilan atau diwajibkan

untuk melakukan pemotongan atau pemungutan sesuai dengan

ketentuan Undang-Undang PPh 1984 dan perubahannya.

4. Surat Pemberitahuan (SPT)

a. Pengertian SPT

Undang-Undang Nomor 28 Tahun 2007 menyatakan bahwa SPT

adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan

objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan

peraturan perundang-undangan perpajakan.

b. Pembetulan SPT

1) Pembetulan SPT Sebelum Jangka Waktu 2 Tahun, Sebelum

Dilakukan Pemeriksaan

UU KUP pasal 8 ayat 1 mengungkapkan bahwa Wajib Pajak

dengan kemauan sendiri dapat membetulkan SPT yang telah

disampaikan dengan menyampaikan pernyataan tertulis, dengan

syarat Dirjen Pajak belum melakukan tindakan pemeriksaan.

Pembetulan SPT harus disampaikan paling lama 2 tahun sebelum

daluwarsa penetapan. Dalam hal Wajib Pajak membetulkan sendiri

SPT Tahunan yang mengakibatkan utang pajak menjadi lebih

besar, kepadanya dikenai sanksi administrasi berupa bunga sebesar

2% per bulan atas jumlah pajak yang kurang dibayar, dihitung

sejak saat penyampaian SPT berakhir sampai dengan tanggal

pembayaran, dan bagian dari bulan dihitung penuh 1 (satu) bulan.

2) Pembetulan SPT Setelah Jangka Waktu 2 Tahun

Undang-Undang KUP Pasal 8 ayat 4 menyatakan bahwa Dirjen

Pajak telah melakukan pemeriksaan dengan syarat Dirjen Pajak

belum menerbitkan SKP, Wajib Pajak dengan kesadaran sendiri

dapat mengungkapkan laporan tersendiri tentang ketidakbenaran

pengisian SPT yang telah disampaikan sesuai keadaan yang

c. Jenis-Jenis SPT

Mardiasmo (2011: 28) mengungkapkan bahwa jenis SPT dapat

dilihat dari dua klasifikasi, yaitu:

1) Berdasarkan Bentuk:

a) SPT berbentuk formulir kertas, dan

b) E-SPT

2) Berdasarkan Waktu Pelaporan:

a) SPT Masa adalah surat yang oleh Wajib Pajak digunakan

untuk melaporkan perhitungan dan/atau pembayaran pajak

yang terutang dalam suatu masa pajak.

b) SPT Tahunan adalah surat yang oleh Wajib Pajak digunakan

untuk melaporkan perhitungan dan/atau pembayaran pajak

yang terutang dalam suatu tahun pajak.

d. Batas Waktu Penyampaian SPT dan Penyetoran Pajak

Batas penyampaian SPT yang tercantum dalam Undang-Undang

Nomor 16 Tahun 2009 pasal 3 ayat 3 adalah sebagai berikut:

1) SPT Masa, paling lama 20 (dua puluh) hari setelah akhir masa

pajak.

2) SPT Tahunan PPh WPOP, paling lama 3 (tiga) bulan setelah

berakhirnya tahun pajak.

3) SPT Tahunan PPh Wajib Pajak Badan, paling lama 4 (empat)

5. Persepsi

Slameto (2010: 109) mengemukakan bahwa persepsi adalah proses

yang menyangkut masuknya pesan atau informasi ke dalam otak manusia.

Persepsi manusia terus-menerus mengadakan hubungan dengan

lingkungannya. Hubungan ini dilakukan lewat inderanya yaitu indera

penglihat, pendengar, peraba, perasa dan pencium. Hariyanto (2015)

dalam Purwodarminto (1990: 759) mengungkapkan bahwa persepsi sering

disebut juga dengan pandangan, gambaran, atau anggapan, sebab dalam

persepsi terdapat tanggapan seseorang mengenai suatu hal atau objek.

Persepsi mempunyai sifat subjektif karena tergantung pada kemampuan

dan keadaan dari masing-masing individu, sehingga akan ditafsirkan

berbeda oleh individu yang satu dengan yang lain. Persepsi merupakan

proses perilaku individu yaitu pemberian tanggapan, arti, gambaran, atau

penginterprestasian terhadap apa yang dilihat, didengar, atau dirasakan

oleh inderanya dalam bentuk sikap, pendapat, dan tingkah laku atau

disebut perilaku individu.

6. Tax Amnesty

a. Pengertian

Tax Amnesty atau pengampunan pajak adalah program kebijakan

pemerintah yang memberikan kesempatan kepada Wajib Pajak untuk

melunasi tunggakan pajaknya tanpa adanya sanksi administrasi guna

(Sawyer, 2006: 2). Tax Amnesty diharapkan akan mendorong

peningkatan kepatuhan sukarela Wajib Pajak dimasa yang akan

datang. Pengampunan pajak diharapkan menghasilkan penerimaan

pajak yang selama ini belum atau kurang dibayar, di samping

meningkatkan kepatuhan membayar pajak karena semakin efektifnya

pengawasan dan semakin akuratnya informasi mengenai daftar

kekayaan Wajib Pajak.

Sawyer (2006: 2) menyebutkan beberapa tipe Tax Amnesty yaitu:

1) Filling Amnesty: pengampunan yang diberikan dengan

menghapuskan sanksi bagi Wajib Pajak yang terdaftar namun tidak

pernah mengisi SPT, pengampunan diberikan jika mereka mau

mulai untuk mengisi SPT.

2) Record-keeping Amnesty: memberikan penghapusan sanksi untuk

kegagalan dalam memelihara dokumen perpajakan dimasa lalu,

pengampunan diberikan jika Wajib Pajak untuk selanjutnya dapat

memelihara dokumen perpajakannya.

3) Revision Amnesty: merupakan suatu kesempatan untuk

memperbaiki SPT dimasa lalu tanpa dikenakan sanksi atau

diberikan pengurangan sanksi. Pengampunan ini memungkinkan

Wajib Pajak untuk memperbaiki SPT-nya yang terdahulu (yang

menyebabkan adanya pajak yang masih harus dibayar) dan

membayar pajak yang hilang (missing) atau belum dibayar

4) Investigation Amnesty: pengampunan yang menjanjikan tidak akan

menyelidiki sumber penghasilan yang dilaporkan pada tahun-tahun

tertentu dan terdapat sejumlah uang pengampunan (Amnesty Fee)

yang harus dibayar. Pengampunan jenis ini juga menjanjikan untuk

tidak akan dilakukannya tindakan penyidikan terhadap sumber

penghasilan atau jumlah penghasilan yang sebenarnya.

Pengampunan ini sering dikenal dengan pengampunan yang erat

dengan tindak pencucian (Laundering Amnesty).

5) Prosecution Amnesty: pengampunan yang memberikan

penghapusan tindak pidana bagi Wajib Pajak yang melanggar

undang-undang, sanksi dihapuskan dengan membayarkan sejumlah

kompensasi.

a. Asas dan Tujuan

Undang-Undang Nomor 11 Tahun 2016 pasal 2 ayat 1 menyatakan

bahwa pengampunan pajak dilaksanakan berdasarkan asas kepastian

hukum, keadilan, kemanfaatan, dan kepentingan nasional. Tax

Amnesty bertujuan untuk:

1) Mempercepat pertumbuhan dan restrukturisasi ekonomi melalui

pengalihan harta, yang antara lain akan berdampak terhadap

peningkatan likuiditas domestik, perbaikan nilai tukar Rupiah,

2) Mendorong reformasi perpajakan menuju sistem perpajakan yang

lebih berkeadilan serta perluasan basis data perpajakan yang lebih

valid, komprehensif, dan terintegrasi.

3) Meningkatkan penerimaan pajak, yang antara lain akan digunakan

untuk pembiayaan pembangunan.

b. Subjek dan Objek Pengampunan Pajak

Undang-Undang Nomor 11 Tahun 2016 pasal 3 mengungkapkan

bahwa subjek dan objek pengampunan pajak meliputi:

1) Setiap Wajib Pajak berhak mendapatkan pengampunan pajak.

2) Pengampunan pajak diberikan kepada Wajib Pajak melalui

pengungkapan harta yang dimilikinya dalam Surat Pernyataan.

3) Dikecualikan dari ketentuan setiap Wajib Pajak berhak

mendapatkan pengampunan pajak, yaitu Wajib Pajak yang sedang

dilakukan penyidikan dan berkas penyidikannya telah dinyatakan

lengkap oleh Kejaksaan dalam proses peradilan atau menjalani

hukuman pidana atas tindak pidana dibidang perpajakan.

4) Pengampunan pajak meliputi pengampunan atas kewajiban

perpajakan sampai dengan akhir tahun pajak terakhir, yang belum

atau belum sepenuhnya diselesaikan oleh Wajib Pajak.

5) Kewajiban perpajakan terdiri atas kewajiban PPh, PPN, dan

c. Fasilitas Pengampunan Pajak

Undang-Undang Nomor 11 Tahun 2016 mengungkapkan fasilitas

Tax Amnesty yang diberikan kepada Wajib Pajak yaitu:

1) penghapusan pajak yang seharusnya terutang (PPh dan PPN

dan/atauPPn BM), sanksi administrasi dan sanksi pidana yang

belum diterbitkan ketetapan pajaknya

2) penghapusan sanksi administrasi atas ketetapan pajak yang telah

diterbitkan

3) tidak dilakukan pemeriksaan pajak, pemeriksaan bukti permulaan,

dan penyidikan tindak pidana dibidang perpajakan

4) penghentian pemeriksaan pajak, pemeriksaan bukti permulaan,

penyidikan tindak pidana dibidang perpajakan dalam hal Wajib

Pajak sedang dilakukan pemeriksaan pajak, pemeriksaan bukti

permulaan, dan penyidikan tindak pidana dibidang perpajakan

5) Penghapusan PPh Final atas pengalihan harta berupa tanah

dan/atau bangunan serta saham.

d. Tarif dan Cara Menghitung Uang Tebusan

Undang-Undang Nomor 11 Tahun 2016 mengungkapkan tarif dan cara

menghitung uang tebusan yaitu:

1) Tarif uang tebusan atas harta yang berada di dalam wilayah Negara

Kesatuan Republik Indonesia (NKRI) atau harta yang berada di

diinvestasikan di dalam wilayah NKRI dalam jangka waktu paling

singkat 3 (tiga) tahun terhitung sejak dialihkan sebesar:

a) 2% (dua persen) untuk periode penyampaian Surat Pernyataan

pada bulan pertama sampai dengan akhir bulan ketiga terhitung

sejak undang-undang ini mulai berlaku

b) 3% (tiga persen) untuk periode penyampaian Surat Pernyataan

pada bulan keempat terhitung sejak undang-undang ini mulai

berlaku sampai dengan tanggal 31 Desember 2016

c) 5% (lima persen) untuk periode penyampaian Surat Pernyataan

terhitung sejak tanggal 1 Januari 2017 sampai dengan tanggal

31 Maret 2017

2) Tarif uang tebusan atas harta yang berada di luar wilayah NKRI

dan tidak dialihkan ke dalam wilayah NKRI adalah sebesar:

a) 4% (empat persen) untuk periode penyampaian Surat

Pernyataan pada bulan pertama sampai dengan akhir bulan

ketiga terhitung sejak undang-undang ini mulai berlaku

b) 6% (enam persen) untuk periode penyampaian Surat

Pernyataan pada bulan keempat terhitung sejak undang-undang

ini mulai berlaku sampai dengan tanggal 31 Desember 2016

c) 10% (sepuluh persen) untuk periode penyampaian Surat

Pernyataan terhitung sejak tanggal 1 Januari 2017 sampai

3) Tarif Uang Tebusan bagi Wajib Pajak yang peredaran usahanya

sampai dengan Rp4.800.000.000,00 (empat miliar delapan ratus

juta rupiah) pada tahun pajak terakhir adalah sebesar:

a) 0,5% (nol koma lima persen) bagi Wajib Pajak yang

mengungkapkan nilai harta sampai dengan

Rp10.000.000.000,00 (sepuluh miliar rupiah) dalam Surat

Pernyataan

b) 2% (dua persen) bagi Wajib Pajak yang mengungkapkan nilai

harta lebih dari Rp10.000.000.000,00 (sepuluh miliar rupiah)

dalam Surat Pernyataan untuk periode penyampaian Surat

Pernyataan pada bulan pertama sejak undang-undang ini mulai

berlaku sampai dengan tanggal 31 Maret 2017.

e. Tata Cara Penyampaian Surat Pernyataan, Penerbitan Surat

Keterangan, dan Pengampunan atas Kewajiban Perpajakan

Undang-Undang Nomor 11 Tahun 2016 mengungkapkan tata cara

penyampaian surat pernyataan, penerbitan surat keterangan, dan

pengampunan atas kewajiban perpajakan adalah sebagai berikut:

1) Dalam memperoleh pengampunan pajak, Wajib Pajak harus

menyampaikan Surat Pernyataan kepada menteri.

2) Surat Pernyataan sebagaimana dimaksud pada ayat (1)

ditandatangani oleh:

b) pemimpin tertinggi berdasarkan akta pendirian badan atau

dokumen lain yang dipersamakan bagi Wajib Pajak badan

c) penerima kuasa, dalam hal pemimpin tertinggi sebagaimana

dimaksud pada huruf b berhalangan

3) Wajib Pajak sebagaimana dimaksud pada ayat (1) harus memenuhi

persyaratan sebagai berikut:

a) memiliki NPWP

b) membayar uang tebusan

c) melunasi seluruh tunggakan pajak

d) melunasi pajak yang tidak atau kurang dibayar atau melunasi

pajak yang seharusnya tidak dikembalikan bagi Wajib Pajak

yang sedang dilakukan pemeriksaan bukti permulaan dan/atau

penyidikan

e) menyampaikan SPT PPh terakhir bagi Wajib Pajak yang telah

memiliki kewajiban menyampaikan SPT Tahunan PPh

f) mencabut permohonan

(a) pengembalian kelebihan pembayaran pajak

(b) pengurangan atau penghapusan sanksi administrasi

perpajakan dalam SKP dan/atau Surat Tagihan Pajak (STP)

yang di dalamnya terdapat pokok pajak yang terutang;

(c) pengurangan atau pembatalan ketetapan pajak yang tidak

benar;

(e) pembetulan atas surat ketetapan pajak dan surat keputusan;

(f) banding;

(g) gugatan; dan/atau

(h) peninjauan kembali,

(i) dalam hal Wajib Pajak sedang mengajukan permohonan

dan belum diterbitkan surat keputusan atau putusan.

7. Kepatuhan Wajib Pajak

a. Pengertian

Kamus Besar Bahasa Indonesia dalam Rahayu (2010: 138)

mengemukakan bahwa istilah kepatuhan berarti tunduk atau patuh

pada ajaran atau aturan. Terdapat dua macam kepatuhan, yaitu:

1) Kepatuhan formal adalah suatu keadaan dimana Wajib Pajak

memenuhi kewajiban secara formal sesuai dengan ketentuan dalam

undang-undang perpajakan.

Peraturan Menteri Keuangan Nomor 192/PMK.03/2007

menyatakan bahwa kepatuhan formal Wajib Pajak dapat

diidentifikasi dari:

a) Mendaftarkan diri untuk mendapatkan NPWP.

b) Menyampaikan SPT dengan tepat waktu.

c) Membayar pajak dengan tepat waktu.

d) Bebas dari tindakan pidana dibidang perpajakan.

2) Kepatuhan material adalah suatu keadaan dimana Wajib Pajak

secara substantif/hakikatnya memenuhi semua ketentuan material

perpajakan yaitu sesuai isi dan jiwa undang-undang pajak

kepatuhan material juga dapat meliputi kepatuhan formal.

Peraturan Menteri Keuangan Nomor 192/PMK.03/2007

menyatakan bahwa kepatuhan material Wajib Pajak dapat

diidentifikasi dari:

a) Melaporkan kewajiban pajak dengan jujur.

b) Mengisi SPT dengan lengkap dan jelas.

c) Membayar pajak dengan jumlah yang benar.

d) Bersedia melaporkan informasi tentang pajak apabila petugas

pajak membutuhkan informasi.

Keakuratan laporan menggambarkan kebenaran dari setiap laporan

Wajib Pajak yang dapat dibandingkan dengan kegiatan jenis usaha

tertentu dan efektivitas tarif pajak yang dibayar berdasarkan

penghasilan yang diterima.

Prinsipnya kepatuhan perpajakan adalah tindakan Wajib Pajak

dalam memenuhi kewajiban perpajakannya sesuai dengan ketentuan

peraturan perundang-undangan perpajakan yang berlaku di dalam

negara. Kepatuhan yang mendasar dari pemenuhan kewajiban

pelaporan dan pembayaran oleh Wajib Pajak merupakan salah satu

b. Faktor-faktor yang Mempengaruhi Kepatuhan Wajib Pajak

Faktor-faktor yang berpengaruh pada kepatuhan Wajib Pajak

(John, 2007: 325):

1) Sanksi Perpajakan

Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan

perundang-undangan perpajakan yang akan dipatuhi. Salah satu

sanksi perpajakan adalah pemberian denda untuk Wajib Pajak

yang melanggar.

2) Perlakuan terhadap Wajib Pajak yang Adil

Keadilan Wajib Pajak adalah sifat (perbuatan atau perlakuan) yang

tidak sewenang-wenang atau tidak berat sebelah atas sistem

perpajakan yang berlaku.

3) Besar Penghasilan

Besar penghasilan perorangan atau badan tidak sama antara yang

satu dengan yang lain. Penghasilan akan ditentukan dari pekerjaan

atau usaha, pendidikan, dan lingkungan. Semakin besar

penghasilan yang diperoleh maka akan semakin besar pula pajak

8. Kerangka Konsep

Penelitian ini menjelaskan hubungan antara persepsi Tax Amnesty dan

persepsi kepatuhan WPOP. Tax Amnesty diharapkan mampu

meningkatkan kepatuhan Wajib Pajak dan berdasarkan hasil penelitian

terdahulu bahwa keberadaan Tax Amnesty memiliki hubungan positif

terhadap kepatuhan WPOP.

Salah satu tujuan dikeluarkannya kebijakan Tax Amnesty adalah untuk

meningkatkan penerimaan negara dengan mendorong Wajib Pajak

melaporkan semua harta yang dimiliki ke kantor pajak. Wajib Pajak yang

ingin mendapatkan Tax Amnesty harus melakukan pembetulan atas SPT

Tahunan PPh, menyetorkan pajaknya yang kurang dibayar, dan

mengajukan surat permohonan atas keterlambatan penyampaian SPT dan

penyetoran pajak. Kebijakan ini dapat mendorong Wajib Pajak lama untuk

melakukan pembetulan atas SPT tahun pajak 2015 dan sebelumnya dan

menyetorkan kekurangan pajaknya sehingga kepatuhan penyetoran

semakin meningkat.

Menganalisis pengukuran sikap, pendapat, dan persepsi mengenai Tax

Amnesty digunakan skala Likert melalui kuesioner yang akan diisi oleh

Wajib Pajak, sehingga penelitian ini menggunakan kerangka konsep

Keterangan:

= Hubungan

Gambar 2.1 Kerangka Konsep

B. Penelitian Terdahulu

Ada beberapa penelitian terdahulu yang terkait dengan Tax Amnesty dan

kepatuhan WPOP. Huslin dan Ngadiman (2011) dengan judul Pengaruh

Sunset Policy, Tax Amnesty, dan Sanksi Pajak Terhadap Kepatuhan Wajib

Pajak. Huslin dan Ngadiman melakukan penelitian di KPP Pratama Jakarta

Kembangan dengan sampel 100 WPOP dan menggunakan analisis regresi

linier berganda. Hasil pengujian yaitu bahwa variabel sunset policy tidak

berpengaruh secara signifikan, sedangkan variabel Tax Amnesty dan sanksi

pajak berpengaruh secara signifikan terhadap kepatuhan WPOP. Persepsi

Tax Amnesty (X)

Persepsi Kepatuhan WPOP (Y)

Kusuma (2016) melakukan penelitian dengan judul “Pengaruh Kualitas

Pelayanan Pajak, Pemahaman Peraturan Perpajakan serta Sanksi Perpajakan

terhadap Kepatuhan Wajib Pajak Orang Pribadi Dalam Membayar Pajak

Tahun 2014”. Penelitian ini bertujuan untuk mengetahui pengaruh kualitas

pelayanan pajak, pemahaman peraturan perpajakan, serta sanksi perpajakan

terhadap kepatuhan WPOP dalam membayar pajak di KP2KP Wonosobo.

Teknik analisis data dalam penelitian ini menggunakan uji asumsi klasik,

analisis regresi linier sederhana, dan analisis regresi linier berganda. Hasil

penelitian ini menunjukkan kualitas pelayanan pajak, pemahaman peraturan

perpajakan, dan sanksi perpajakan berpengaruh positif dan signifikan secara

bersama-sama terhadap kepatuhan WPOP.

Nuryani (2016) melakukan penelitian dengan judul “Hubungan Persepsi

Pelayanan, Persepsi Konsultasi, dan Persepsi Pengawasan Account

Representative (AR) dengan Persepsi Kepatuhan Wajib Pajak Orang Pribadi”.

Data dianalisis dengan menggunakan analisis deskriptif dengan alat statistik

Spearman Rank Correlation. Hasil penelitian menunjukkan bahwa hubungan

antara persepsi pelayanan Account Representative (AR) dan persepsi

kepatuhan WPOP cukup kuat dan positif. Hubungan antara persepsi

konsultasi Account Representative (AR) dan persepsi kepatuhan WPOP juga

cukup kuat dan positif. Selain itu, hubungan antara persepsi pengawasan

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi empiris. Sugiyono (2013: 1)

mengungkapkan bahwa studi empiris merupakan penelitian yang dilakukan

dengan cara-cara yang dapat diamati oleh indera manusia, sehingga orang lain

dapat mengamati dan mengetahui cara-cara yang digunakan. Data yang

diperoleh melalui penelitian ini adalah data empiris (teramati) yang

mempunyai kriteria tertentu yaitu valid.

B. Waktu dan Tempat Penelitian

1. Waktu Penelitian

Penelitian ini dilaksanakan pada tanggal 23 Januari 2017 - 18 Februari

2017.

2. Tempat Penelitian

Penelitian ini dilaksanakan di ruang lingkup Kantor Pelayanan Pajak

(KPP) Pratama Magelang yang terletak di Jalan Veteran Nomor 20

Magelang.

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek penelitian adalah sesuatu, baik orang, benda ataupun lembaga

dari penelitian ini adalah orang yang akan menjadi responden penelitian

yang diberikan pernyataan berupa kuesioner guna memberikan data-data

kepada peneliti yang dapat digunakan untuk penelitian. Subjek dalam

penelitian ini adalah Wajib Pajak Orang Pribadi (WPOP) di KPP Pratama

Magelang.

2. Objek Penelitian

Objek penelitian adalah sifat keadaan dari suatu benda, orang, ataupun

lembaga (organisasi) yang menjadi pusat perhatian atau saran penelitian

(Amirin, 2009: 1). Objek dari penelitian ini adalah persepsi Tax Amnesty

dan persepsi kepatuhan WPOP di KPP Pratama Magelang.

D. Variabel Penelitian dan Definisi Operasional Variabel

Variabel yang digunakan pada penelitian ini yaitu variabel independen

(variabel bebas) dan variabel dependen (variabel terikat). Variabel independen

pada penelitian ini yaitu persepsi Tax Amnesty (X). Variabel dependen pada

penelitian ini yaitu persepsi kepatuhan WPOP (Y). Definisi operasional dari

Tax Amnesty dan kepatuhan dijabarkan sebagai berikut:

1. Persepsi Pengampunan Pajak (Tax Amnesty)

Undang-Undang Nomor 11 Tahun 2016 mengemukakan bahwa Tax

Amnesty adalah penghapusan pajak yang seharusnya terutang, tidak

dikenai sanksi administrasi perpajakan dan sanksi pidana dibidang

perpajakan dengan cara mengungkap harta dan membayar uang tebusan.

a. Setiap Wajib Pajak berhak mendapatkan pengampunan pajak (Tax

Amnesty)

b. Memberikan kebijakan penghapusan pajak yang seharusnya terutang

c. Membebaskan sanksi administrasi dan sanksi pidana dibidang

perpajakan

d. Diberikan kepada Wajib Pajak melalui pengungkapan harta yang

dimilikinya dalam Surat Pernyataan

e. Surat Pernyataan mengungkapkan harta, utang, nilai harta bersih, dan

pembayaran uang tebusan

f. Dilaksanakan untuk mempercepat pertumbuhan ekonomi

g. Dilaksanakan untuk meningkatkan penerimaan negara

h. Dilaksanakan untuk mendorong reformasi perpajakan melalui

pengalihan harta

2. Persepsi Kepatuhan

Rahayu (2010: 138) mengemukakan bahwa istilah kepatuhan berarti

tunduk atau patuh pada ajaran atau aturan. Terdapat dua macam kepatuhan

yaitu:

a. Kepatuhan formal adalah suatu keadaan dimana Wajib Pajak

memenuhi kewajiban secara formal sesuai dengan ketentuan dalam

undang-undang perpajakan.

Peraturan Menteri Keuangan Nomor 192/PMK.03/2007

mengungkapkan bahwa indikator-indikator yang terdapat dalam

1) Mendaftarkan diri untuk mendapatkan Nomor Pokok Wajib Pajak

(NPWP).

2) Menyampaikan Surat Pemberitahuan (SPT) dengan tepat waktu.

3) Membayar pajak dengan tepat waktu.

4) Bebas dari tindakan pidana dibidang perpajakan.

5) Bebas dari tunggakan pajak pada semua jenis pajak.

b. Kepatuhan material adalah suatu keadaan dimana Wajib Pajak secara

substantif/hakikatnya memenuhi semua ketentuan material perpajakan

yaitu sesuai isi dan jiwa undang-undang pajak, kepatuhan material

juga dapat meliputi kepatuhan formal.

Peraturan Menteri Keuangan Nomor 192/PMK.03/2007

mengungkapkan bahwa indikator-indikator yang terdapat dalam

kepatuhan material:

1) Melaporkan kewajiban pajak dengan jujur

2) Mengisi SPT dengan lengkap dan jelas

3) Membayar pajak dengan jumlah yang benar

4) Bersedia melaporkan informasi tentang pajak apabila petugas

pajak membutuhkan informasi

E. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

jumlah yang ada pada objek/subjek yang dipelajari tetapi meliputi seluruh

karakteristik/sifat yang dimiliki oleh objek/subjek tersebut (Sugiyono, 2010:

117). Populasi dalam penelitian ini adalah seluruh WPOP yang terdaftar di

KPP Pratama Magelang.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut. Sampel yang diambil dapat mewakili atau representatif bagi

populasi tersebut (Sugiyono, 2010: 118). Teknik yang digunakan dalam

pengambilan sampel pada penelitian ini adalah nonprobability dengan metode

convenience sampling. Convenience sampling merupakan teknik pengambilan

sampel yang tidak memberi peluang/kesempatan yang sama bagi setiap unsur

atau anggota populasi untuk dipilih menjadi sampel.

Sampel pada penelitian ini yaitu sebagian WPOP di KPP Magelang.

Jumlah sampel yang digunakan ditentukan dengan menggunakan rumus

Slovin sebagai berikut (Umar, 2003: 78):

2

Berdasarkan data yang diperoleh dari KPP Pratama Magelang, jumlah

WPOP yang terdaftar yaitu 134.078. Berikut perhitungannya:

F. Pengukuran Variabel

Pengukuran variabel pada penelitian ini yaitu menggunakan skala Likert

yang mengukur sikap dengan menyatakan setuju atau tidak setuju terhadap

subjek, objek, atau kejadian tertentu. Jawaban setiap instrumen yang

menggunakan skala Likert mempunyai gradasi dari sangat positif sampai

sangat negatif. Pengukuran tersebut dapat dilakukan dengan memberikan

skala pada setiap instrumen. Kategori dari penilaian skala Likert (Wiyono,

2011: 96):

STS = Sangat Tidak Setuju, diberi skor 1

TS = Tidak Setuju, diberi skor 2

R = Ragu-ragu, diberi skor 3

S = Setuju, diberi skor 4

SS = Sangat Setuju, diberi skor 5

G. Teknik Pengumpulan Data

Teknik pengumpulan data menggunakan teknik kuesioner. Kuesioner

merupakan teknik pengumpulan data yang dilakukan dengan cara memberi

seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk

dijawabnya (Sugiyono, 2007: 199). Kuesioner yang digunakan dalam

penelitian ini adalah jenis kuesioner atau angket langsung yang tertutup

karena responden hanya tinggal memberikan tanda pada salah satu jawaban

yang dianggap benar.

Jenis data yang digunakan dalam penelitian ini adalah data primer dan

1. Data Primer

Data primer dalam penelitian ini yaitu data tentang persepsi Tax Amnesty

dan persepsi kepatuhan WPOP dengan menggunakan kuesioner.

2. Data Sekunder

Data sekunder yang digunakan dalam penelitian ini yaitu data deskripsi

responden dan data tentang profil KPP Pratama Magelang.

H. Pengujian Instrumen

1. Uji Validitas

Uji validitas item kuesioner yang digunakan pada penelitian ini adalah

korelasi Pearson. Validitas item adalah kecermatan suatu item atau

instrumen data dalam mengukur apa yang diinginkan (Priyatno, 2012:

138). Pengujian ini dilakukan dengan cara mengkorelasikan skor item

dengan skor total item, kemudian pengujian signifikansi dilakukan dengan

kriteria menggunakan r tabel pada tingkat signifikansi 0,05 dengan uji 2

sisi. Jika nilai positif dan r hitung ≥ r tabel maka item dapat dinyatakan

valid, jika r hitung < r tabel maka item dinyatakan tidak valid. Menghitung

harga korelasi setiap butir dengan rumus P earson Product Moment

(Wiyono, 2011: 111) sebagai berikut:

2

rxy = Koefisien korelasi setiap pernyataan

n = jumlah responden

2. Uji Reliabilitas

Uji reliabilitas digunakan untuk menguji konsistensi alat ukur, apakah

hasilnya tetap konsisten atau tidak jika pengukuran diulang (Priyatno,

2012: 139). Uji reliabilitas yang digunakan pada penelitian ini adalah

dengan metode Cronbach Alpha. Instrumen penelitian dikatakan reliabel

jika nilai Cronbach’s Alpha > 0,6. Rumus Cronbach’s Alpha (Wiyono,

2011: 116) sebagai berikut :

Uji normalitas dilakukan untuk mengetahui apakah variabel dependen

tidak (Ghozali, 2009: 160). Penelitian ini menggunakan uji normalitas

Kolmogorov Smirnov. Hipotesis yang dirumuskan:

Ho : Data berdistribusi normal

Ha : Data tidak berdistribusi normal

Uji statistik Kolmogorov Smirnov ini melihat angka probabilitasnya

dengan ketentuan:

Nilai signifikansi atau nilai probabilitasnya > 0,05, maka Ho diterima

Nilai signifikansi atau nilai probabilitasnya < 0,05, maka Ho ditolak

I. Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini menggunakan

Spearman Rank Correlation untuk menjawab rumusan masalah yang akan

dijelaskan sebagai berikut:

1. Uji Korelasi

Uji statistika yang digunakan dalam penelitian ini adalah Spearman

Rank Correlation. Korelasi merupakan teknik analisis yang termasuk

dalam salah satu teknik pengukuran asosiasi/hubungan. Pengukuran

asosiasi berguna untuk mengukur kekuatan dan arah hubungan antar dua

variabel atau lebih. Djarwanto (2007: 75) menyatakan bahwa metode ini

diperlukan untuk mengukur keeratan hubungan antara dua variabel yang

tidak mempunyai joint normal distribution dan conditional variance yang

kuantitatif secara eksak tidak mungkin/sulit dilakukan. Penafsiran hasil

korelasi dapat dilakukan dengan cara sebagai berikut:

a. Menganalisis Kekuatan Hubungan Antar Variabel

Kekuatan hubungan antar variabel dapat diketahui dengan melihat

koefisien korelasi. Koefisien korelasi Spearman dapat dihitung dengan

rumus:

rs = Koefisien Spearman Rank Correlation

di = perbedaan setiap pasangan rank

n = jumlah pasangan rank

Nilai koefisien Spearman Rank Correlation (rs) berkisar antara

-1 < rs < 1 tanda negatif/positif oleh Sugiyono (2004: 183) diartikan

sebagai berikut:

Tabel 3.3

Nilai Koefisien Spearman Rank Correlation

Interval Koefisien Koefisien

b. Menganalisis Arah Hubungan Antar Variabel

Arah hubungan antar variabel dapat diketahui dengan melihat

koefisien korelasi. Berikut adalah cara menganalisis arah hubungan

1) Jika koefisien korelasi (r) positif (r > 0), berarti terdapat hubungan

yang positif atau searah. Artinya jika variabel X hasilnya tinggi

maka variabel Y juga akan tinggi.

2) Koefisien korelasi (r) negatif (r < 0) berarti apabila variabel X

hasilnya tinggi maka variabel Y rendah, begitu juga sebaliknya

BAB IV

GAMBARAN UMUM KANTOR PELAYANAN PAJAK (KPP) PRATAMA MAGELANG

A. Sejarah

KPP Pratama Magelang berlokasi di Jalan Veteran Nomor 20 Magelang

dan dipimpin oleh Ir. Wiratmoko, M.T. Kantor tersebut semula bernama KPP

Magelang, kemudian berdasarkan Peraturan Menteri Keuangan Nomor

55/PMK.01/2007 tanggal 31 Mei 2007 tentang Organisasi dan Tata Kerja

Instansi Vertikal Direktorat Jenderal (Dirjen) Pajak berubah menjadi KPP

Pratama Magelang yang merupakan gabungan dari KPP dan Kantor

Pelayanan Pajak Bumi dan Bangunan (KPPBB).

Tujuan dibentuknya KPP Pratama adalah dalam rangka modernisasi

sistem administrasi perpajakan sebagai upaya pelaksanaan “Good

Governance” dan meningkatkan penerimaan pajak serta efektifitas organisasi

instansi vertikal di lingkungan Dirjen Pajak. KPP Pratama Magelang mulai

beroperasi 30 Oktober 2007 berdasarkan Keputusan Dirjen Pajak Nomor

KEP-141/PJ/2007 tanggal 3 Oktober 2007. Semua pelayanan perpajakan

pusat menjadi satu yaitu Pajak Penghasilan (PPh), Pajak Pertambahan Nilai

(PPN), Pajak Lainnya serta Pajak Bumi dan Bangunan (PBB). Wilayah

administrasi KPP Pratama Magelang meliputi Kabupaten Magelang dan Kota

B. Visi dan Misi KPP Pratama Magelang

1. Visi

Menjadi institusi penghimpun penerimaan negara terbaik kebanggaan

masyarakat Magelang.

2. Misi

Menghimpun penerimaan negara melalui aparatur pajak yang

berintegritas, kompeten, dan profesional sehingga membuat masyarakat

Magelang bangga membayar pajak.

Selain memiliki visi dan misi, KPP Pratama Magelang juga memiliki

motto dan janji layanan.

a. Motto

Sinergi:

1) Santun

2) Ikhlas menjalankan

3) Nilai-nilai Kementrian Keuangan secara:

a) Efektif

b) Efisien, dan

c) Religius

b. Janji Layanan

Bertekad menerapkan pelayanan terbaik dan bebas pungutan guna

mewujudkan kepuasan Wajib Pajak dalam rangka mencapai

C. Tugas dan Fungsi KPP Pratama Magelang

1. Tugas

Peraturan Menteri Keuangan Nomor 206.2/PMK.01/2014 tentang

Organisasi dan Tata Kerja Instansi Vertikal Dirjen Pajak menyatakan

bahwa KPP Pratama Magelang mempunyai tugas melaksanakan

penyuluhan, pelayanan, dan pengawasan Wajib Pajak dibidang Pajak

Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas

Barang Mewah (PPnBM), Pajak Tidak Langsung Lainnya, dan Pajak

Bumi dan Bangunan (PBB) dalam wilayah wewenangnya berdasarkan

peraturan perundang-undangan.

2. Fungsi

Peraturan Menteri Keuangan Nomor 206.2/PMK.01/2014 menyatakan

bahwa KPP Pratama Magelang menyelenggarakan fungsi sebagai berikut:

a. pengumpulan, pencarian dan pengolahan data, pengamatan potensi

perpajakan, penyajian informasi perpajakan, pendataan objek dan

subjek pajak, serta penilaian objek PBB

b. penetapan dan penerbitan produk hukum perpajakan

c. pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan Surat Pemberitahuan (SPT), serta penerimaan surat

lainnya

d. penyuluhan perpajakan

e. pelayanan perpajakan

g. pelaksanaan ekstensifikasi

h. penatausahaan piutang pajak dan pelaksanaan penagihan pajak

i. pelaksanaan pemeriksaan pajak

j. pengawasan kepatuhan kewajiban perpajakan Wajib Pajak

k. pelaksanaan konsultasi perpajakan

l. pembetulan ketetapan pajak

m. pengurangan PBB

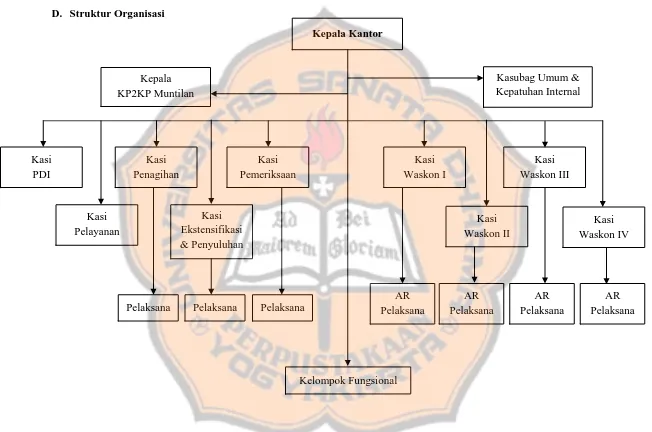

D. Struktur Organisasi

Gambar 4.1 Struktur Organisasi KPP Pratama Magelang

AR Pelaksana AR

Tabel 4.1

Jumlah Sumber Daya Manusia di KPP Pratama Magelang

No Seksi Jumlah

1. Kepala Kantor 1

2. Sub Bagian Umum dan Kepatuhan Internal 11

3. KP2KP Muntilan 3

4. Seksi PDI 6

5. Seksi Pelayanan 15

6. Seksi Penagihan 4

7. Seksi Pemeriksaan 4

8. Seksi Ekstensifikasi dan Penyuluhan 8

9. Seksi Pengawasan dan Konsultasi I 10

10. Seksi Pengawasan dan Konsultasi II 12

11. Seksi Pengawasan dan Konsultasi III 10

12. Seksi Pengawasan dan Konsultasi IV 11

13. Kelompok Jabatan Fungsional 8

Jumlah 103

Sumber: Sub Bagian Umum KPP Pratama Magelang

E. Pembagian Tugas Pokok KPP Pratama Magelang

Tugas masing-masing jabatan di KPP Pratama Magelang adalah sebagai

berikut:

1. Subbagian Umum dan Kepatuhan Internal mempunyai tugas melakukan

urusan kepegawaian, keuangan, tata usaha, rumah tangga, dan pengelolaan

kinerja pegawai, pemantauan pengendalian intern, pemantauan

pengelolaan risiko, pemantauan kepatuhan terhadap kode etik dan disiplin,

dan tindak lanjut hasil pengawasan, serta penyusunan rekomendasi

2. KP2KP mempunyai tugas melakukan urusan pelayanan, penyuluhan,

konsultasi perpajakan kepada masyarakat, pengamatan potensi perpajakan

wilayah, dan pembuatan monografi pajak, serta membantu KPP Pratama

dalam melaksanakan pelayanan kepada masyarakat.

3. Seksi Pengolahan Data dan Informasi mempunyai tugas melakukan

pengumpulan, pencarian, dan pengolahan data, pengamatan potensi

perpajakan, penyajian informasi perpajakan, perekaman dokumen

perpajakan, urusan tata usaha penerimaan perpajakan, pengalokasian PBB,

pelayanan dukungan teknis komputer, pemantauan aplikasi SPT dan

e-Filing, pelaksanaan i-SISMIOP dan SIG, serta pengelolaan kinerja

organisasi.

4. Seksi Pelayanan mempunyai tugas melakukan penetapan dan penerbitan

produk hukum perpajakan, pengadministrasian dokumen dan berkas

perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta

penerimaan surat lainnya, serta pelaksanaan pendaftaran Wajib Pajak.

5. Seksi Penagihan mempunyai tugas melakukan urusan penatausahaan

piutang pajak, penundaan dan angsuran tunggakan pajak, penagihan aktif,

usulan penghapusan piutang pajak, serta penyimpanan dokumen-dokumen

penagihan.

6. Seksi Pemeriksaan mempunyai tugas melakukan penyusunan rencana

penyaluran Surat Perintah Pemeriksaan Pajak, dan administrasi

pemeriksaan perpajakan lainnya, serta pelaksanaan pemeriksaan oleh

petugas pemeriksa pajak yang ditunjuk kepala kantor.

7. Seksi Ekstensifikasi dan Penyuluhan mempunyai tugas melakukan

pengamatan potensi perpajakan, pendataan objek dan subjek pajak,

pembentukan dan pemutakhiran basis data nilai objek pajak dalam

menunjang ekstensifikasi, bimbingan dan pengawasan Wajib Pajak baru,

serta penyuluhan perpajakan.

8. Seksi Pengawasan dan Konsultasi (Waskon) I mempunyai tugas

melakukan proses penyelesaian permohonan Wajib Pajak, usulan

pembetulan ketetapan pajak, bimbingan dan konsultasi teknis perpajakan

kepada Wajib Pajak, serta usulan pengurangan Pajak Bumi dan Bangunan.

9. Seksi Waskon II, Seksi Waskon III, dan Seksi Waskon IV, masing-masing

mempunyai tugas melakukan pengawasan kepatuhan kewajiban

perpajakan Wajib Pajak, penyusunan profil Wajib Pajak, analisis kinerja

Wajib Pajak, rekonsiliasi data Wajib Pajak dalam rangka melakukan

intensifikasi dan himbauan kepada Wajib Pajak.

10.Kelompok Jabatan Fungsional mempunyai tugas melakukan kegiatan

sesuai dengan jabatan fungsional masing-masing berdasarkan peraturan

BAB V

ANALISIS DATA DAN PEMBAHASAN

Penelitian ini dilakukan di Kantor Pelayanan Pajak (KPP) Pratama

Magelang, diperoleh data melalui kuesioner yang disebarkan kepada Wajib

Pajak Orang Pribadi (WPOP). Data ini diperoleh dari pernyataan-pernyataan

mengenai persepsi Tax Amnesty dan persepsi kepatuhan WPOP. Responden

dalam penelitian ini adalah WPOP yang terdaftar di KPP Pratama Magelang.

Penelitian dilakukan dengan menggunakan kuesioner yang diisi oleh 100

responden yang datang ke KPP Pratama Magelang. Penelitian dilakukan

mulai tanggal 23 Januari 2017 sampai 18 Februari 2017 untuk mendapatkan

100 responden. Pengisian kuesioner dilakukan secara langsung dan ditunggu

oleh peneliti sehingga 100 kuesioner dapat kembali. Berdasarkan data dari

KPP Pratama Magelang, jumlah WPOP yang mengikuti Tax Amnesty dari 1

Juli 2016 sampai 7 Maret 2017 yaitu:

Tabel 5.1

WPOP yang Mengikuti Tax Amnesty

Tahun Pajak Jumlah WPOP

2016 1.557

2017 470

Total 2.027

Sumber: Dokumen Pengolahan Data dan Informasi KPP Pratama Magelang

Berdasarkan tabel tersebut sebanyak 2.027 WPOP mengikuti Tax

Amnesty, jumlah tersebut merupakan 1,51% dari 134.078 WPOP terdaftar di

KPP Pratama Magelang. Deskripsi karakteristik responden dalam penelitian