Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 20

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

BAB II

LANDASAN TEORI

2.1. Pajak

Menurut Undang-Undang No. 16 Tahun 2009 Pasal 1 Ayat (1), “pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”. Sementara itu, menurut Prof. Dr. Rochmat Soemitro, S. H., pajak adalah iuran dari masyarakat kepada fiskus yang harus dipenuhi berdasarkan undang-undang (dapat dipaksakan) dengan tidak mendapatkan timbal balik atau kontraprestasi secara langsung yang digunakan untuk membayar kebutuhan negara (Darussalam, 2018). Menurut Mardiasmo (2019) dari pengertian tersebut dapat disimpulkan bahwa unsur-unsur yang melekat pada pengertian pajak, adalah sebagai berikut:

1. Iuran dari rakyat kepada negara

“Iuran tersebut berupa uang”.

2. Berdasarkan undang-undang

“Pajak dipungut berdasarkan undang-undang yang sedang berlaku”.

3. “Tanpa jasa timbal balik atau kontraprestasi yang bersifat individual dari negara secara langsung. Ketika membayar pajak, tidak dapat ditunjukkan adanya kontraprestasi yang bersifat individual oleh pemerintah”.

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 21

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

4. “Digunakan untuk membiayai pengeluaran negara, yakni pengeluaran- pengeluaran yang bermanfaat bagi seluruh masyarakat publik”.

Sebagaimana telah diketahui unsur-unsur yang melekat pada pengertian pajak dari definisi tersebut, menurut Mardiasmo (2019) fungsi pajak yaitu sebagai berikut:

1. Fungsi Penerimaan (Budgeter)

“Sebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran- pengeluaran pemerintah”.

2. Fungsi Mengatur (Reguler)

“Sebagai instrumen yang mengatur kebijakan di bidang sosial dan ekonomi”.

3. Fungsi Stabilitas

“Pemerintah memiliki dana yang diperlukan untuk melaksanakan kebijakan terkait dengan stabilitas harga, sehingga inflasi dapat dikendalikan. Hal ini dapat dilakukan antara lain dengan mengatur arus peredaran uang di masyarakat, memungut pajak, dan menggunakan pajak secara efektif dan efisien”.

4. Fungsi Redistribusi Pendapatan

“Pajak yang sudah dipungut akan digunakan untuk membiayai seluruh kepentingan umum, termasuk juga pembiayaan pembangunan nasional untuk membuka kesempatan kerja, sehingga dapat meningkatkan pendapatan masyarakat”.

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 22

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

Menurut Mardiasmo (2019), hukum pajak mengatur hubungan antara pemerintah (fiscus) selaku pemungut pajak dengan rakyat sebagai Wajib Pajak. Ada 2 macam hukum pajak, yakni:

1. Hukum Pajak Materiil, memuat tentang norma-norma yang menerangkan antara lain:

a. “Objek Pajak”.

b. “Subjek Pajak”.

c. “Tarif pajak”.

d. “Utang Pajak”.

e. “Hubungan hukum antara pemerintah (fiscus) dan Wajib Pajak”.

Contoh: Undang-Undang Pajak Penghasilan

2. Hukum Pajak Formil, memuat tentang tata cara pelaksanaan hukum materiil yang menerangkan antara lain:

a. “Tata cara untuk menentukan suatu utang pajak”.

b. “Hak fiskus untuk melakukan pengawasan terhadap Wajib Pajak dalam menghadapi keadaan, perbuatan dan kejadian yang menimbulkan utang pajak”.

c. “Kewajiban Wajib Pajak, seperti menyelenggarakan pembukuan/pencatatan, dan hak Wajib Pajak seperti mengajukan keberatan dan banding”.

Contoh: Ketentuan Umum dan Tata Cara Perpajakan (KUP).

Pajak dapat dikelompokkan menjadi tiga kelompok, adalah sebagai berikut (Waluyo, 2019):

1. Menurut golongannya

a. “Pajak Langsung, yaitu pembebanan pajaknya tidak bisa ditanggung oleh

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 23

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

pihak lain, namun harus menjadi beban langsung Wajib Pajak yang bersangkutan”.

Contoh: Pajak Penghasilan.

b. “Pajak Tidak Langsung, adalah pembebanan pajaknya bisa ditanggung oleh orang lain”.

Contoh: Pajak Pertambahan Nilai.

2. Menurut sifat

a. “Pajak Subjektif, adalah pemungutan atau pengenaan pajaknya berdasarkan pada subjeknya, dalam arti memperhatikan keadaan dari Wajib Pajak”.

Contoh: Pajak Penghasilan.

b. “Pajak objektif, adalah pemungutan atau pengenaan pajaknya berdasarkan pada objeknya tanpa memperhatikan keadaan diri Wajib Pajak”.

Contoh: Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah.

3. Menurut pemungut dan pengelolanya

a. “Pajak pusat, adalah pajak yang dipungut dan dikelola oleh pemerintah pusat dan digunakan untuk membiayai kebutuhan negara seperti pembangunan nasional”.

Contoh: Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah, dan Bea Materai.

b. “Pajak daerah, adalah pajak yang dipungut dan dikelola oleh pemerintah daerah baik di tingkat provinsi maupun kabupaten dan digunakan untuk membiayai kebutuhan pemerintah daerah”.

Contoh: Pajak Kendaraan Bermotor (PKB), Pajak Hotel, dan Pajak Restoran

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 24

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

Mardiasmo (2019) mengungkapkan dalam bukunya tata cara pemungutan pajak sebagai berikut:

1. Stelsel Pajak

Pemungutan pajaknya dilakukan berdasarkan 3 (tiga) stelsel, adalah sebagai berikut:

a. Stelsel nyata (riel stelsel)

“Pungutan pajaknya berdasarkan harta atau penghasilan yang nyata, sehingga pajaknya hanya dapat dipungut pada akhir tahun pajak, yaitu setelah mengetahui penghasilannya”.

b. Stelsel anggapan (fictive stelsel)

“Pungutan pajaknya berdasarkan suatu asumsi yang telah diatur oleh undang- undang”.

c. Stelsel campuran

“Stelsel ini merupakan gabungan antara stelsel nyata dan stelsel anggapan.

Pada awal tahun, besarnya pajak dihitung atas dasar asumsi, pada akhir tahun besarnya pajak disesuaikan dengan keadaan yang nyata”.

2. Asas Pemungutan Pajak

Asas-asas pemungutan pajak didasarkan pada asas-asas berikut:

a. Asas Domisili (asas tempat tinggal)

“Negara berhak memungut pajak atas semua penghasilan Wajib Pajak yang bertempat tinggal atau berada di wilayahnya, baik penghasilan yang berasal dari dalam negeri maupun penghasilan yang berasal dari luar negeri. Asas ini berlaku untuk Wajib Pajak dalam negeri”.

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 25

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

b. Asas Sumber

“Negara berhak memungut pajak atas penghasilan yang bersumber di wilayahnya tanpa memperhatikan tempat tinggal Wajib Pajak”.

c. Asas Kebangsaan

“Pengenaan pajak dikenakan atas kebangsaan suatu negara tanpa memperhatikan tempat tinggal Wajib Pajak ataupun sumber penghasilannya”.

3. Sistem Pemungutan Pajak

Sistem pemungutan pajak dapat dibagi menjadi berikut ini:

a. Sistem Official Assessment

"Sistem ini merupakan sistem pemungutan pajak yang memberikan wewenang kepada pemerintah untuk menghitung besarnya pajak terutang yang harus dibayarkan oleh Wajib Pajak. Ciri-ciri official assessment system adalah sebagai berikut:

1) “Fiskus memiliki wewenang untuk menghitung besarnya pajak terutang”.

2) “Wajib Pajak bersifat pasif”.

3) “Pajak terutang timbul setelah fiskus menerbitkan laporan Pajak”.

b. Sistem Self Assessment

“Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang, kepada Wajib Pajak untuk menghitung, membayar, dan melaporkan sendiri besarnya pajak yang terutang. Ciri-ciri self assessment system adalah sebagai berikut”:

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 26

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

1) “Wajib Pajak memiliki wewenang untuk menghitung besarnya pajak terutang”.

2) “Wajib Pajak bersifat aktif untuk menghitung, menyetor, dan melaporkan sendiri pajak terutangnya”.

3) “Fiskus hanya mengawasi pajak terutang yang telah dihitung oleh Wajib Pajak”.

c. Sistem Withholding

“Sistem ini merupakan sistem pemungutan pajak yang memberikan kewenangan kepada pihak ketiga (bukan dari fiskus maupun bukan dari Wajib Pajak) untuk memotong atau memungut besarnya jumlah pajak terutang oleh Wajib Pajak”.

Ada empat jenis tarif pajak, yaitu (Mardiasmo, 2019):

1. “Tarif Tetap, yaitu tarif berupa jumlah yang tetap (sama), berapapun besarnya dasar pengenaan pajak”.

Contoh: Bea Materai

2. “Tarif Proporsional, yaitu tarif berupa persentase tertentu yang sifatnya tetap terhadap berapapun dasar pengenaan pajaknya. Makin besar dasar pengenaan pajaknya, makin besar pula jumlah pajak terutangnya”.

Contoh: Pajak Pertambahan Nilai

3. “Tarif Progresif (Meningkat), yaitu tarif berupa persentase tertentu yang makin meningkat dengan makin meningkatnya dasar pengenaan pajaknya.

Tarif progresif dibedakan menjadi tiga, yaitu”:

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 27

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

a. “Tarif Progresif-Proporsional, yaitu tarif berupa persentase tertentu yang makin meningkat dengan meningkatnya dasar pengenaan pajak dan kenaikan persentase tersebut adalah tetap”.

b. “Tarif Progresif-Progresif, yaitu tarif berupa persentase tertentu yang makin meningkatnya dasar pengenaan pajak dan kenaikan persentase tersebut juga makin meningkat”.

c. “Tarif Progresif-Degresif, yaitu tarif berupa persentase tertentu yang makin meningkat dengan meningkatnya dasar pengenaan pajak, tetapi kenaikan persentase tersebut makin menurun”.

4. “Tarif Degresif, yaitu tarif berupa persentase tertentu yang makin menurun dengan makin meningkatnya dasar pengenaan pajak”.

2.2. Penerimaan Pajak Pertambahan Nilai

Menurut UU Nomor 42 Tahun 2009, “Pajak Pertambahan Nilai (PPN) adalah pajak atas konsumsi barang dan jasa di daerah pabean yang dikenakan secara bertingkat di setiap jalur produksi dan distribusi” (pajak.go.id). Menurut Darussalam (2018), definisi lain dari Pajak Pertambahan Nilai adalah pajak umum yang dikenakan atas konsumsi dan merupakan pajak tidak langsung yang dibebankan kepada orang pribadi dan berkaitan dengan transaksi barang kena pajak atau jasa kena pajak tertentu. Dari segi ekonomi, Pajak Pertambahan Nilai merupakan pajak atas konsumsi akhir yang dikenakan kepada masyarakat. Oleh karena itu, Pajak Pertambahan Nilai merupakan pajak yang tujuan akhirnya membebani konsumen

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 28

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

akhir. Pada dasarnya, Pajak Pertambahan Nilai adalah pajak yang dikenakan atas setiap konsumsi barang kena pajak atau jasa kena pajak yang sifatnya umum.

Dalam Pasal 1 UU Nomor 42 Tahun 2009 tentang Pajak Pertambahan Nilai (PPN) Barang dan Jasa dan Pajak Penjualan atas Barang Mewah (PPnBM), terdapat istilah dan pengertian yang meliputi dalam PPN, yaitu:

1. “Daerah Pabean adalah wilayah Republik Indonesia yang meliputi wilayah darat, perairan, dan ruang udara di atasnya, serta tempat-tempat tertentu di Zona Ekonomi Eksklusif (ZEE) dan Landas Kontinen yang di dalamnya berlaku Undang-Undang yang mengatur mengenai kepabeanan.”

2. “Barang adalah barang berwujud, yang menurut sifat atau hukumnya dapat berupa barang bergerak atau barang tidak bergerak, dan barang tidak berwujud.”

3. “Barang Kena Pajak (BKP) adalah barang yang dikenai pajak berdasarkan Undang-Undang PPN.”

4. “Penyerahan Barang Kena Pajak adalah setiap kegiatan penyerahan Barang Kena Pajak.”

5. “Jasa adalah setiap kegiatan pelayanan yang berdasarkan suatu perikatan atau perbuatan hukum yang menyebabkan suatu barang, fasilitas, kemudahan, atau hak tersedia untuk dipakai, termasuk jasa yang dilakukan untuk menghasilkan barang karena pesanan atau permintaan dengan beban dan atas petunjuk dari pemesan.”

6. “Jasa Kena Pajak (JKP) adalah jasa yang dikenai pajak berdasarkan Undang- Undang PPN.”

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 29

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

7. “Penyerahan Jasa Kena Pajak adalah setiap kegiatan pemberian Jasa Kena Pajak.”

8. “Impor adalah setiap kegiatan memasukkan barang dari luar Daerah Pabean ke dalam Daerah Pabean.”

9. “Ekspor adalah setiap kegiatan mengeluarkan Barang Kena Pajak Berwujud dari dalam Daerah Pabean ke luar Daerah Pabean.”

10. “Dasar Pengenaan Pajak (DPP) adalah jumlah Harga Jual, Penggantian, Nilai Impor, Nilai Ekspor, atau nilai lain yang dipakai sebagai dasar untuk menghitung pajak yang terutang.”

11. “Faktur Pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak yang melakukan penyerahan BKP atau JKP.”

12. “Pajak Masukan adalah PPN yang seharusnya sudah dibayar oleh PKP karena perolehan BKP dan/atau perolehan JKP dan/atau pemanfaatan BKP Tidak Berwujud dari luar Daerah Pabean dan/atau pemanfaatan JKP dari luar Daerah Pabean dan/atau impor Barang Kena Pajak.”

13. “Pajak Keluaran adalah PPN terutang yang wajib dipungut oleh PKP yang melakukan penyerahan BKP, penyerahan JKP, ekspor BKP Berwujud, ekspor BKP Tidak Berwujud, dan/atau ekspor JKP.”

Karakteristik Pajak Pertambahan Nilai (PPN) di Indonesia adalah sebagai berikut (Waluyo, 2019):

1. “Pajak Objektif, yaitu PPN dipungut berdasarkan objeknya tanpa memperhatikan keadaan Wajib Pajak

2. “Pajak Tidak Langsung, yaitu beban PPN dapat dialihkan kepada pihak lain”.

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 30

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

3. “Multistage Tax, yaitu PPN dikenakan secara bertahap dalam setiap mata rantai jalur produksi dan distribusi”.

4. “Credit Method/Invoice Method/Indirect Method. Metode ini mengandung pengertian bahwa pajak yang terutang diperoleh berdasarkan pengurangan Pajak Keluaran dan Pajak Masukan”.

5. “Prinsip tempat tujuan, yaitu pajak dikenakan di tempat barang atau jasa akan dikonsumsi”.

6. “Tarif Tunggal. PPN di Indonesia hanya mengenal satu jenis tarif, yaitu 10%

untuk penyerahan dalam negeri dan 0% untuk ekspor”.

7. “Consumption Type Value Added Tax (VAT). Dalam hal PPN di Indonesia, Pajak Masukan atas pembelian dapat dikreditkan dengan Pajak Keluaran yang dipungut atas penyerahan Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP)”.

Menurut UU Nomor 42 Tahun 2009 Pasal 4 Ayat (1), “Pajak Pertambahan Nilai dikenakan atas”:

1. “Penyerahan BKP di dalam Daerah Pabean yang dilakukan oleh pengusaha.”

Syarat-syaratnya adalah:

a. “Barang berwujud yang diserahkan merupakan BKP”.

b. “Barang tidak berwujud yang diserahkan merupakan BKP Tidak Berwujud”.

c. “Penyerahan dilakukan di dalam Daerah Pabean”.

d. “Penyerahan dilakukan dalam rangka kegiatan usaha atau pekerjaannya”.

2. “Impor BKP”;

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 31

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

3. “Penyerahan JKP di dalam Daerah Pabean yang dilakukan oleh pengusaha.”

Syarat-syaratnya adalah:

a. “Jasa yang diserahkan merupakan JKP”.

b. “Penyerahan dilakukan di dalam Daerah Pabean”.

c. ”Penyerahan dilakukan dalam rangka kegiatan usaha atau pekerjaannya”.

4. “Pemanfaatan BKP Tidak Berwujud dari luar Daerah Pabean di dalam Daerah Pabean”;

5. “Pemanfaatan JKP dari luar Daerah Pabean di dalam Daerah Pabean”;

6. “Ekspor BKP Berwujud oleh Pengusaha Kena Pajak”;

7. “Ekspor BKP Tidak Berwujud oleh Pengusaha Kena Pajak”; dan 8. “Ekspor JKP oleh Pengusaha Kena Pajak”.

Menurut UU Republik Indonesia Nomor 7 Tahun 2021 Tentang Harmonisasi Peraturan Perpajakan, “jenis barang yang tidak dikenai PPN adalah barang tertentu dalam kelompok barang sebagai berikut”:

1. “Makanan dan minuman yang disajikan di hotel, restoran, rumah makan, warung dan sejenisnya, meliputi makanan dan minuman baik yang dikonsumsi di tempat maupun tidak, termasuk makanan dan minuman yang diserahkan oleh usaha jasa boga atau katering”.

2. “Uang, emas batangan, dan surat-surat berharga”.

Menurut UU Republik Indonesia Nomor 7 Tahun 2021 Tentang Harmonisasi Peraturan Perpajakan, “jasa yang tidak dikenakan PPN adalah jasa tertentu dalam kelompok jasa sebagai berikut”:

1. “Jasa di bidang keagamaan, meliputi”:

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 32

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

a. “Jasa pelayanan rumah ibadah”.

b. “Jasa pemberian khotbah atau dakwah”.

c. “Jasa penyelenggaraan kegiatan keagamaan”.

d. “Jasa lainnya di bidang keagamaan”.

2. “Jasa kesenian dan hiburan meliputi semua jenis jasa yang dilakukan oleh pekerja seni dan hiburan”.

3. “Jasa perhotelan, meliputi”:

a. “Jasa penyewaan kamar, termasuk tambahannya di hotel, rumah penginapan, motel, losmen, hostel, serta fasilitas yang terkait dengan kegiatan perhotelan untuk tamu yang menginap”.

b. “Jasa penyewaan ruangan untuk kegiatan acara atau pertemuan di hotel, rumah penginapan, motel, losmen, dan hostel”.

4. “Jasa yang disediakan oleh pemerintah dalam rangka menjalankan pemerintahan secara umum meliputi jenis-jenis jasa yang dilaksanakan oleh instansi pemerintah, antara lain pemberian Izin Mendirikan Bangunan, pemberian Izin Usaha Perdagangan, pemberian Nomor Pokok Wajib Pajak, dan pembuatan Kartu Tanda Penduduk”.

5. “Jasa penyediaan tempat parkir, yaitu jasa penyediaan tempat parkir yang dilakukan oleh pemilik tempat parkir dan/atau pengusaha kepada pengguna tempat parkir dengan dipungut bayaran”.

6. “Jasa tata boga atau katering”.

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 33

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

Untuk menghitung besarnya pajak (PPN dan PPnBM) yang terutang perlu adanya Dasar Pengenaan Pajak (DPP). Menurut Undang-Undang Nomor 42 Tahun 2009 Pasal 1 Ayat (17), “yang menjadi DPP adalah”:

1. “Harga Jual”

Menurut Undang-Undang Nomor 42 Tahun 2009 Pasal 1 Ayat (18), “Harga Jual adalah nilai berupa uang, termasuk semua biaya yang diminta atau seharusnya diminta oleh penjual karena penyerahan BKP, tidak termasuk PPN yang dipungut menurut Undang-Undang PPN tahun 1984 dan potongan harga yang dicantumkan dalam Faktur Pajak”.

2. “Penggantian”

Menurut Undang-Undang Nomor 42 Tahun 2009 Pasal 1 Ayat (19),

“Penggantian adalah nilai dalam bentuk uang, termasuk semua biaya yang diminta atau seharusnya diminta oleh pengusaha karena penyerahan JKP, ekspor JKP, atau ekspor BKP Tidak Berwujud, tetapi tidak termasuk Pajak Pertambahan Nilai yang dipungut menurut Undang-Undangn PPN tahun 1984 dan potongan harga yang dicantumkan dalam Faktur Pajak atau nilai JKP dan/atau oleh penerima manfaat BKP Tidak Berwujud karena pemanfaatan BKP Tidak Berwujud dari luar Daerah Pabean di dalam Daerah Pabean”.

3. “Nilai Impor”

Menurut Undang-Undang Nomor 42 Tahun 2009 Pasal 1 Ayat (20), “Nilai Impor adalah nilai berupa uang yang digunakan sebagai dasar penghitungan bea masuk ditambah penerimaan berdasarkan ketentuan dalam peraturan perundang-undangan yang mengatur mengenai kepabeanan dan cukai untuk

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 34

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

impor BKP, tidak termasuk PPN dan PPnBM yang dipungut menurut Undang- Undang PPN Tahun 1984”.

4. “Nilai Ekspor”

Menurut Undang-Undang Nomor 42 Tahun 2009 Pasal 1 Ayat (26), “Nilai Ekspor adalah nilai berupa uang, termasuk biaya yang diminta atau seharusnya diminta oleh eksportir”.

5. “Nilai lain yang diatur oleh Peraturan Menteri Keuangan (PMK”).

Menurut Mardiasmo (2019), mekanisme pengenaan PPN dapat digambarkan sebagai berikut:

1. “Pada saat membeli/memperoleh BKP/JKP, akan dipungut PPN oleh PKP”.

2. “Pada saat menjual/menyerahkan BKP/JKP kepada pihak lain, wajib memungut PPN”.

3. “Apabila dalam suatu Masa Pajak, Pajak keluaran lebih besar daripada Pajak Masukan, selisihnya merupakan Pajak Pertambahan Nilai yang harus disetor oleh PKP”.

4. “Apabila dalam suatu Masa Pajak, Pajak Keluaran lebih kecil daripada Pajak Masukan, selisihnya merupakan kelebihan pajak yang dikompensasikan ke Masa Pajak berikutnya”.

5. “Pelaporan penghitungan PPN dilakukan setiap Masa Pajak dengan menggunakan Surat Pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa PPN)”.

Berdasarkan Undang-Undang Nomor 42 Tahun 2019 Pasal 1A Ayat (1), yang termasuk pengertian penyerahan Barang Kena Pajak adalah:

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 35

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

1. “Penyerahan hak atas Barang Kena Pajak karena suatu perjanjian”;

2. “Pengalihan Barang Kena Pajak karena suatu perjanjian sewa beli dan/atau perjanjian sewa guna usaha (leasing)”;

3. “Penyerahan Barang Kena Pajak kepada pedagang perantara atau melalui juru lelang”;

4. “Pemakaian sendiri dan/atau pemberian cuma-cuma atas Barang Kena Pajak”;

5. “Barang Kena Pajak berupa persediaan dan/atau aktiva yang menurut tujuan semula tidak untuk diperjualbelikan, yang masih tersisa pada saat pembubaran perusahaan”;

6. “Penyerahan Barang Kena Pajak dari pusat ke cabang atau sebaliknya dan/atau penyerahan Barang Kena Pajak antar cabang”;

7. “Penyerahan Barang Kena Pajak secara konsinyasi”; dan

8. “Penyerahan Barang Kena Pajak oleh Pengusaha Kena Pajak dalam rangka perjanjian pembiayaan yang dilakukan berdasarkan prinsip syariah, yang penyerahannya dianggap langsung dari Pengusaha Kena Pajak kepada pihak yang membutuhkan Barang Kena Pajak”.

Menurut Mardiasmo (2019), tempat terutang pajak yaitu:

1. Untuk Penyerahan BKP/JKP:

a. “Tempat tinggal”.

b. “Tempat kedudukan”.

c. “Tempat kegiatan usaha”.

d. “Tempat lain”.

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 36

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

“Apabila Pengusaha Kena Pajak (PKP) terutang pajak pada lebih dari satu tempat kegiatan usaha, PKP tersebut dalam pemenuhan kewajiban perpajakannya dapat menyampaikan pemberitahuan secara tertulis kepada Direktorat Jendral Pajak (DJP) untuk memilih satu tempat atau lebih sebagai tempat terutangnya pajak”.

2. “Dalam hal impor, pajak yang terutang terjadi di tempat Barang Kena Pajak (BKP) dimasukkan dan dipungut melalui Direktorat Jendral Bea dan Cukai”.

3. “Orang pribadi atau badan uang memanfaatkan BKP Tidak Berwujud dan/atau JKP dari luar Daerah Pabean di dalam Daerah Pabean terutang pajak di tempat tinggal atau tempat kedudukan dan atau tempat kegiatan usaha”.

4. “Untuk kegiatan membangun sendiri oleh PKP yang dilakukan tidak dalam lingkungan perusahaan atas pekerjaannya atau oleh bukan PKP, di tempat bangunan tersebut didirikan”.

Untuk menghitung jumlah PPN yang terutang adalah dengan menggunakan prinsip pengkreditan Pajak Masukan dan Pajak Keluaran dalam Masa Pajak yang sama. Menurut Undang-Undang Nomor 42 Tahun 2009 Pasal 1 Ayat (24), “Pajak Masukan adalah Pajak Pertambahan Nilai yang seharusnya sudah dibayar oleh Pengusaha Kena Pajak (PKP) karena perolehan BKP dan/atau perolehan JKP dan/atau pemanfaatan BKP tidak berwujud dari luar Daerah Pabean dan/atau pemanfaatan JKP dari luar Daerah Pabean dan/atau impor BKP”. Sedangkan menurut Undang-Undang Nomor 42 Tahun 2009 Pasal 1 Ayat (25) “Pajak Keluaran adalah Pajak Pertambahan Nilai terutang yang wajib dipungut oleh Pengusaha Kena Pajak (PKP) yang melakukan penyerahan BKP, penyerahan JKP, ekspor BKP

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 37

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

Berwujud, ekspor BKP Tidak Berwujud, dan/atau ekspor JKP”. Menurut Undang- Undang Nomor 28 Tahun 2007 Pasal 1 Ayat (23), “kredit pajak untuk Pajak Pertambahan Nilai adalah Pajak Masukan (PM) yang dapat dikreditkan setelah dikurangi dengan pengembalian pendahuluan kelebihan pajak atau setelah dikurangi dengan pajak yang telah dikompensasikan, yang dikurangi pajak terutang”. Menurut Undang-Undang Nomor 42 Tahun 2009 Pasal 9 Ayat (2),

“Pajak Masukan dikreditkan dengan Pajak Keluaran dalam Masa Pajak yang sama”.

Menurut Undang-Undang Nomor 42 Tahun 2009 Pasal 9 Ayat (3), “apabila dalam suatu Masa Pajak, Pajak Keluaran lebih besar daripada Pajak Masukan, selisihnya merupakan Pajak Pertambahan Nilai yang harus disetor oleh Pengusaha Kena Pajak”. Menurut Undang-Undang Nomor 42 Tahun 2009 Pasal 9 Ayat (4) dan (4a),

“apabila dalam suatu Masa Pajak, Pajak Masukan yang dapat dikreditkan lebih besar daripada Pajak Keluaran, selisihnya merupakan kelebihan pajak yang dikompensasikan ke Masa Pajak berikutnya atau dapat diajukan permohonan pengembalian pada akhir tahun buku”.

Menurut Undang-Undang Nomor 42 Tahun 2009 Pasal 7 Ayat (1), “tarif PPN yang berlaku saat ini adalah 10% (sepuluh persen)”. Sedangkan Menurut Undang-Undang Nomor 42 Tahun 2009 Pasal 7 Ayat (2), “tarif PPN sebesar 0%

(nol persen) diterapkan atas”:

1. “Ekspor BKP Berwujud”.

2. “Ekspor BKP Tidak Berwujud”.

3. “Ekspor JKP”.

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 38

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

“Pengenaan tarif 0% (nol persen) tidak berarti pembebasan dari pengenaan PPN.

Dengan demikian, Pajak Masukan yang telah dibayar untuk perolehan BKP/JKP yang berkaitan dengan kegiatan tersebut dapat dikreditkan”. Menurut Undang- Undang Republik Indonesia Nomor 7 Tahun 2021 Tentang Harmonisasi Peraturan Perpajakan, “tarif PPN yaitu”:

1. “Sebesar 11% (sebelas persen) yang mulai berlaku pada tanggal 1 April 2022”;

dan

2. “Sebesar 12% (dua belas persen) yang mulai berlaku paling lambat tanggal 1 Januari 2025”.

Menurut Undang-Undang Nomor 42 Nomor 9 Pasal 8 Ayat (2), “Pajak Penjualan atas Barang Mewah (PPnBM) adalah pajak yang dikenakan pada barang yang tergolong mewah di dalam Daerah Pabean”. Menurut Undang-Undang Nomor 42 Tahun 2009 Pasal 5 Ayat (1), yang dimaksud dengan Barang Kena Pajak yang tergolong mewah adalah :

1. “Barang yang bukan merupakan kebutuhan pokok”;

2. “Barang yang dikonsumsi oleh masyarakat tertentu”;

3. “Barang yang pada umumnya dikonsumsi oleh masyarakat berpenghasilan tinggi”; dan/atau

4. “Barang yang dikonsumsi untuk menunjukkan status”.

Jenis barang yang dikenakan PPnBM antara lain:

1. Kelompok kendaraan bermotor

2. kelompok selain kendaraan bermotor. Menurut PP. 61 Tahun 2020, kelompok selain kendaraan bermotor antara lain:

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 39

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

a. “Kelompok hunian mewah seperti rumah mewah, apartemen, dan sejenisnya”,

b. “Kelompok pesawat udara kecuali untuk keperluan negara”, c. “Kelompok balon udara”,

d. “Kelompok peluru senjata api dan senjata api kecuali untuk keperluan negara”, dan

e. “Kelompok kapal pesiar mewah kecuali untuk kepentingan negara, angkutan umum, atau usaha pariwisata”.

Menurut Undang-Undang Nomor 42 Tahun 2009 Pasal 8 Ayat (1), “tarif Pajak Penjualan atas Barang Mewah dapat ditetapkan dalam beberapa kelompok tarif, yaitu tarif paling rendah 10% dan paling tinggi 200%”. Menurut PP 61 Tahun 2020, tarif PPnBM dikelompokkan sebagai berikut:

1. “20% untuk kelompok hunian mewah”;

2. “40% untuk kelompok balon udara dan kelompok peluru senjata api”;

3. “50% untuk kelompok pesawat udara dan kelompok senjata api”; dan 4. “75% untuk kelompok kapal pesiar dan yacht”.

Menurut Migang dan Wahyuni (2020), indikator penerimaan Pajak Pertambahan Nilai dalam penelitian ini diukur dengan pertumbuhan jumlah PPN setiap bulan. Terdapat beberapa faktor yang diperkirakan dapat memengaruhi penerimaan Pajak Pertambahan Nilai, yaitu Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penerimaan Pajak.

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 40

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

2.3. Self Assessment System

Menurut Mardiasmo (2019), self assessment system adalah suatu sistem pemungutan pajak yang memberikan kewenangan kepada Wajib Pajak untuk menentukan sendiri besarnya jumlah pajak yang harus dibayar. Sebelum ditetapkannya Undang-Undang Nomor 6 Tahun 1983, fiskus melakukan perhitungan pajak. Sistem pemungutan tersebut dikenal sebagai official assessment system. Perpindahan dari official assessment ke self assessment ditandai sebagai reformasi perpajakan. Ciri-ciri pemungutan pajak self assessment system antara lain (Mardiasmo, 2019):

1. “Wewenang untuk menentukan besarnya pajak terutang ada pada Wajib Pajak sendiri”.

2. “Wajib Pajak aktif untuk menghitung, menyetor, dan melaporkan sendiri pajak yang terutang”.

3. “Fiskus tidak ikut campur dan hanya mengawasi”.

Dalam sistem ini, Wajib Pajak memahami peraturan perpajakan yang sedang berlaku, mampu menghitung pajak, serta memiliki kesadaran akan pentingnya membayar pajak. (Migang & Wahyuni, 2020). Pelaksanaan self assessment system merupakan beban yang berat bagi Wajib Pajak, karena segala kegiatan untuk memenuhi kewajiban perpajakan dilakukan oleh Wajib Pajak sendiri. Bagi Pengusaha Kena Pajak, fungsi Surat Pemberitahuan (SPT) adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan perhitungan jumlah Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah yang sebenarnya terutang (Mispa, 2019).

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 41

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

Menurut Pasal 1 Undang-Undang Nomor 6 Tahun 1983 tentang, “Surat Pemberitahuan (SPT) adalah surat yang digunakan Wajib Pajak untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang- undangan perpajakan”.

Menurut Mardiasmo (2019), fungsi Surat Pemberitahuan (SPT) adalah sebagai berikut:

1. “Bagi Wajib Pajak Orang Pribadi, sebagai sarana pelaporan dan penghitungan jumlah pajak yang sebenarnya terutang dan untuk melaporkan tentang”:

a. “Pembayaran pajak yang telah dilaksanakan sendiri dan/atau melalui pemotongan atau pemungutan pihak lain dalam 1 (satu) Tahun Pajak atau Bagian Tahun Pajak”.

b. “Penghasilan yang merupakan objek pajak dan/atau bukan objek pajak”.

c. “Harta Wajib Pajak”.

d. “Pembayaran dari pemotong atau pemungut tentang pemotong atau pemungutan pajak orang pribadi atau badan lain dalam 1 (satu) Masa Pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan”.

2. “Bagi Pengusaha Kena Pajak, sebagai sarana pelaporan dan pembukuan besarnya jumlah Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah yang terutang dan pelaporan tentang”:

a. “Kredit Pajak Masukan terhadap Pajak Keluaran”; dan

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 42

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

b. “Pembayaran atau pelunasan pajak yang telah dilakukan oleh Pengusaha Kena Pajak dan/atau melalui pihak ketiga dalam satu Masa Pajak, sesuai dengan ketentuan peraturan perundang-undangan perpajakan”.

3. “Bagi pemotong atau pemungut pajak, sebagai sarana untuk melaporkan dan mempertanggungjawabkan pajak yang dipotong atau dipungut atau disetorkannya”.

Menurut Mardiasmo (2019), Surat Pemberitahuan (SPT) secara garis besar dibedakan menjadi dua jenis, yaitu:

1. “Surat Pemberitahuan Masa adalah Surat Pemberitahuan untuk suatu Masa Pajak, yang terdiri dari”:

a. “SPT Masa Pajak Penghasilan”.

b. “SPT Masa Pajak Pertambahan Nilai”.

c. “SPT Masa Pajak Pertambahan Nilai bagi Pemungut Pajak Pertambahan Nilai”.

2. “Surat Pemberitahuan Tahunan adalah Surat Pemberitahuan untuk suatu Tahun Pajak atau Bagian Tahun Pajak”.

Menurut PER-29/PJ/2015 Pasal 2 Ayat (1), “SPT Masa PPN terdiri dari”:

1. “Induk SPT Masa PPN 1111”; dan

2. “Lampiran SPT Masa PPN 1111”, meliputi:

a. “Formulir 1111 AB untuk rekapitulasi penyerahan dan perolehan”;

b. “Formulir 1111 A1 untuk daftar ekspor BKP Berwujud, ekspor BKP Tidak Berwujud dan/atau JKP”;

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 43

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

c. “Formulir 1111 A2 untuk daftar Pajak Keluaran atas penyerahan Dalam Negeri dengan Faktur Pajak”;

d. “Formulir 1111 B1 untuk daftar Pajak Masukan yang dapat dikreditkan atas Impor BKP dan Pemanfaatan BKP Tidak Berwujud/JKP dari luar Daerah Pabean”;

e. “Formulir 1111 B2 untuk daftar Pajak Masukan yang dapat dikreditkan atas Perolehan BKP/JKP Dalam Negeri”; dan

f. “Formulir 1111 B3 untuk daftar Pajak Masukan yang tidak dikreditkan atau mendapatkan fasilitas”.

Menurut Waluyo (2017), isi dari Surat Pemberitahuan Masa PPN memuat sebagai berikut:

1. “Jumlah penyerahan”;

2. “Jumlah Dasar Pengenaan Pajak”;

3. “Jumlah Pajak Keluaran”;

4. “Jumlah Pajak Masukan yang dapat dikreditkan”;

5. “Jumlah kekurangan atau kelebihan pajak”;

6. “Tanggal penyetoran”; dan

7. “Data lainnya yang terkait dengan kegiatan usaha Wajib Pajak”.

Menurut PER-11/PJ/2013, “SPT Masa PPN dapat disampaikan oleh PKP dengan cara”:

1. “Manual, yaitu”:

a. “Disampaikan langsung ke KPP, KP2KP, atau tempat lain yang ditetapkan dengan Peraturan Direktur Jendral Pajak”; atau

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 44

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

b. “Disampaikan melalui pos, perusahaan jasa ekspedisi atau perusahaan jasa kurir, dengan bukti pengiriman surat”.

2. “Elektronik (e-Filing), yaitu sistem online yang real time melalui satu atau beberapa perusahaan Penyedia Jasa Aplikasi (ASP) yang ditunjuk oleh Direktur Jendral Pajak”.

Menurut Undang-Undang Nomor 42 Tahun 2009 Pasal 1 Ayat (23), “Faktur Pajak adalah bukti pemungutan pajak yang dibuat oleh Pengusaha Kena Pajak (PKP) karena penyerahan Barang Kena Pajak (BKP) atau pemberian Jasa Kena Pajak (JKP)”. Faktur Pajak dapat digunakan sebagai bukti pungutan pajak atau sebagai sarana untuk mengkreditkan Pajak Masukan (Waluyo, 2019). Menurut Undang-Undang Nomor 42 Tahun 2009 Pasal 13 Ayat (1A), Faktur Pajak dibuat pada:

1. “Saat penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak”.

2. “Saat penerimaan pembayaran dalam hal penerimaan pembayaran terjadi sebelum penyerahan Barang Kena Pajak dan/atau sebelum penyerahan Jasa Kena Pajak”.

3. “Saat penerimaan pembayaran termin dalam hal penyerahan sebagian tahap pekerjaan”.

4. “Saat lain yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan”.

Menurut Undang-Undang Nomor 42 Tahun 2009 Pasal 13 Ayat (2A), “untuk faktur pajak gabungan harus dibuat paling lama pada akhir bulan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak”.

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 45

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

Menurut Waluyo (2019), Faktur Pajak harus mencantumkan keterangan- keterangan tentang penyerahan Barang Kena Pajak atau penyerahan Jasa Kena Pajakyang paling sedikit memuat keterangan dalam Pasal 13 ayat (5) Undang- Undang PPN dan PPnBM yang meliputi:

1. “Nama, alamat, dan Nomor Pokok Wajib Pajak (NPWP) yang menyerahkan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP)”;

2. “Nama, alamat, dan Nomor Pokok Wajib Pajak (NPWP) pembeli Barang Kena Pajak”;

3. “Jenis Barang atau Jasa, Jumlah Harga Jual, atau penggantian, dan potongan harga”;

4. “Pajak Pertambahan Nilai (PPN) yang dipungut”;

5. “Pajak Penjualan atas Barang Mewah (PPnBM) yang dipungut”;

6. “Kode, nomor seri, dan tanggal pembuatan Faktur Pajak”; dan

7. “Nama dan tanda tangan yang berhak menandatangani Faktur Pajak”.

Indikator variabel self assessment system dalam penelitian ini menggunakan dasar pemikiran menurut Migang dan Wahyuni (2020). Indikator variabel tersebut diukur dengan melihat pertumbuhan jumlah Surat Pemberitahuan Masa PPN setiap bulan. Self assessment system menuntut adanya peran aktif dari masyarakat dalam pemenuhan kewajiban perpajakannya. Kesadaran dan kepatuhan yang tinggi dari Wajib Pajak merupakan faktor terpenting dari pelaksanaan self assessment system, karena dengan sistem ini memungkinkan adanya potensi Wajib Pajak tidak melaksanakan kewajiban perpajakannya secara baik akibat kelalaian, kesengajaan, atau ketidaktahuan Wajib Pajak atas kewajiban perpajakannya yang akan

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 46

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

berdampak pada penerimaan pajak (Migang & Wahyuni, 2020). Dengan diterapkannya self assessment system, maka dapat membuat pengusaha kena pajak agar lebih percaya terhadap sistem perpajakan yang diterapkan di DJP. Kewajiban perpajakan untuk memperhitungkan, menyetorkan, melaporkan dan mempertanggungjawabkan pajak yang terutang seluruhnya ada pada Surat Pemberitahuan (SPT). Peningkatan pemenuhan kewajiban perpajakan akan meningkatkan penerimaan PPN (Junianto et al., 2020).

Menurut Migang dan Wahyuni (2020), Desmon dan Hairudin (2020), dan Mispa (2019), self assessment system berpengaruh positif terhadap penerimaan PPN. Sedangkan menurut Maulida dan Adnan (2017), self assessment system tidak berpengaruh terhadap penerimaan PPN. Berdasarkan penjelasan teori dan hasil dari penelitian sebelumnya, maka dirumuskan hipotesis dirumuskan sebagai berikut:

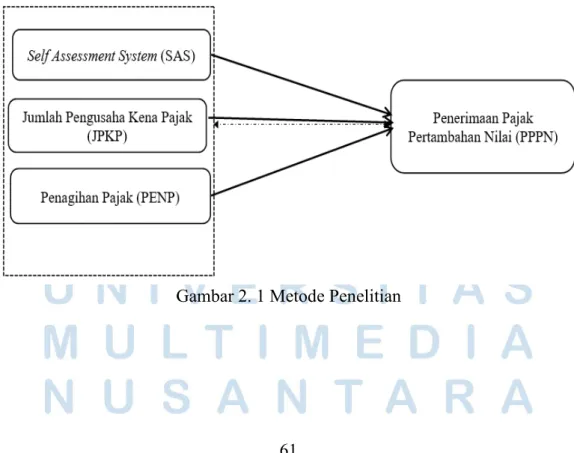

Ha1: Self assessment system berpengaruh positif terhadap penerimaan pajak pertambahan nilai.

2.4. Jumlah Pengusaha Kena Pajak

Menurut Undang-Undang Nomor 42 Tahun 2009 Pasal 1 Ayat (14), “Pengusaha adalah orang pribadi atau badan dalam bentuk apapun yang dalam kegiatan atau pekerjaannya di dalam lingkungan perusahaan atau pekerjaannya menghasilkan barang, mengimpor barang, mengekspor barang, melakukan usaha perdagangan, memanfaatkan barang tidak berwujud dari luar Daerah Pabean, melakukan usaha jasa termasuk mengekspor jasa, atau memanfaatkan jasa dari luar Daerah Pabean”.

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 47

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

Menurut Undang-Undang Nomor 42 Tahun 2009 Pasal 1 Ayat (15), “Pengusaha Kena Pajak adalah pengusaha yang melakukan penyerahan BKP dan/atau JKP yang dikenai pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai”. Menurut Peraturan Menteri Keuangan Nomor 197/PMK.03/2013 Pasal 4 Ayat (1),

“pengusaha wajib melaporkan usahanya untuk dikukuhkan sebagai PKP, apabila sampai dengan suatu bulan dalam tahun buku jumlah peredaran bruto/penerimaan brutonya melebihi Rp 4.800.000.000 (empat miliar delapan ratus juta rupiah)”.

Menurut Darussalam (2018), Pengusaha Kena Pajak memiliki elemen dasar sebagai berikut:

1. Person

“Status PKP mencakup siapapun tanpa melihat bentuk usaha atau status hukum”.

2. Menjalankan kegiatan ekonomi

“PPN hanya dikenakan atas transaksi yang terkait dengan kegiatan ekonomi dari PKP yang melakukan penyerahan BKP maupun JKP”.

3. Di tempat manapun

“Status PKP juga tidak melihat pada tempat di mana kegiatan usaha didirikan.

Karena, fokus utama dari sistem PPN adalah objek PPN, bukan pada subjek PPN”.

4. Secara independen

“Person pada pemberi kerja atas kontrak kerja antara karyawan dan pemberi kerja tidak dapat dianggap sebagai person yang menjalankan kegiatan ekonomi secara independen. Person menjalankan kegiatan ekonomi secara independen”.

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 48

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

Menurut Darussalam (2018), berdasarkan pengertian PKP yang sudah dibahas, dapat dijabarkan lebih lanjut mengenai elemen utama dari PKP berdasarkan Undang-Undang PPN:

1. “PKP adalah pengusaha”

Pengusaha mencakup orang pribadi atau badan yang dapat:

a. “Memproduksikan barang”;

b. “Mengimpor barang”;

c. “Mengekspor barang”;

d. “Melakukan usaha perdagangan”;

e. “Memanfaatkan barang tidak berwujud dari luar daerah pabean”;

f. “Melakukan usaha jasa termasuk mengekspor jasa”;

g. “Memanfaatkan jasa dari luar daerah pabean”.

“Oleh karena itu, apabila orang pribadi atau badan melakukan kegiatan tidak dalam kegiatan usaha atau pekerjaannya tersebut di atas, orang pribadi atau badan tersebut tidak termasuk dalam pengertian pengusaha berdasarkan Undang-Undang PPN”.

2. “Pengusaha tersebut melakukan penyerahan BKP dan/atau JKP yang dikenai PPN”.

Berdasarkan definisi dari pengusaha sebagaimana diatur dalam Undang- Undang PPN, untuk dapat digolongkan sebagai PKP, orang pribadi atau badan tersebut harus melakukan penyerahan BKP dan/atau JKP yang dikenai PPN berdasarkan Undang-Undang PPN. Selain melakukan penyerahan BKP dan/atau JKP, untuk dapat digolongkan sebagai PKP, penyerahan tersebut

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 49

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

harus merupakan penyerahan yang dikenai PPN. Penyerahan BKP dikenai PPN apabila memenuhi syarat-syarat berikut:

a. “Barang berwujud yang diserahkan merupakan BKP”;

b. “Barang tidak berwujud yang diserahkan merupakan BKP tidak berwujud”;

c. “Penyerahan dilakukan di dalam Daerah Pabean”; dan

d. “Penyerahan dilakukan dalam rangka kegiatan usaha atau pekerjaannya”.

Sementara itu, berikut adalah syarat-syarat penyerahan JKP yang dikenai PPN:

a. “Jasa yang diserahkan merupakan JKP”;

b. “Penyerahan dilakukan di dalam daerah pabean”; dan

c. “Penyerahan dilakukan dalam kegiatan usaha atau pekerjaannya”.

Berdasarkan penjelasan diatas, dapat disimpulkan bahwa meskipun person merupakan pengusaha yang melakukan penyerahan BKP dan/atau penyerahan JKP, tetapi penyerahan BKP dan/atau JKP tersebut tidak dikenai PPN, person tersebut tidak termasuk dalam pengertian PKP untuk tujuan PPN (Darussalam, 2018).

Terdapat pengecualian dari pengertian PKP yang dirumuskan oleh Pasal 1 angka 15 Undang-Undang PPN, berdasarkan Pasal 3A ayat (1) Undang-Undang PPN, pengusaha yang melakukan:

1. “Penyerahan BKP di dalam Daerah Pabean”;

2. “Penyerahan JKP di dalam Daerah Pabean”;

3. “Ekspor BKP berwujud”;

4. “Ekspor BKP tidak berwujud”; dan

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 50

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

5. “Ekspor JKP”.

Wajib melaporkan usahanya untuk dikukuhkan sebagai PKP, kecuali pengusaha tersebut merupakan pengusaha kecil yang batasannya diatur Menteri Keuangan, yaitu melalui Peraturan Menteri Keuangan Nomor 197/PMK.03/2013 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 68/PMK.03/2010 tentang Batasan Pengusaha Kecil Pajak Pertambahan Nilai. Menurut Peraturan Menteri Keuangan Nomor 197/PMK.03/2013, “pengusaha kecil merupakan pengusaha yang selama 1 (satu) tahun buku melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak dengan jumlah peredaran bruto dan/atau penerimaan bruto tidak lebih dari Rp 4.800.000.000 (empat miliar delapan ratus juta rupiah)”.

Dalam rangka pelaksanaan pelaporan kegiatan usaha, pengusaha dikukuhkan menjadi Pengusaha Kena Pajak, berdasarkan Keputusan Direktur Jenderal Pajak Nomor Kep-161/PJ/2001 Tanggal 21 Februari 2001 dapat diuraikan sebagai berikut:

1. “Tempat pelaporan kegiatan usaha”:

a. “Tempat pelaporan kegiatan usaha Pengusaha untuk dikukuhkan sebagai Pengusaha Kena Pajak adalah Kantor Pelayanan Pajak yang wilayah kerjanya meliputi tempat tinggal kegiatan usaha Wajib Pajak”.

b. “Bagi Pengusaha Kena Pajak Pedagang Eceran orang pribadi yang tempat tinggalnya tidak sama dengan tempat kegiatan usaha dilakukan dan Pengusaha Kena Pajak tersebut tidak melakukan kegiatan usaha apa pun di tempat tinggalnya, maka tempat terutangnya pajak adalah hanya di tempat kegiatan usaha dilakukan. Dengan demikian, secara administratif

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 51

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

terhadap Pengusaha Kena Pajak dimaksud hanya dikukuhkan di tempat kegiatan usaha dilakukan”.

c. “Apabila perusahaan mempunyai lebih dari satu tempat pajak terutang, baik sebagai pusat maupun sebagai cabang perusahaan, maka pemindahan Barang Kena Pajak antar tempat tersebut (dari pusat atau sebaliknya atau penyerahan Barang Kena Pajak antar cabang), termasuk dalam pengertian penyerahan Barang Kena Pajak. Dengan demikian, perusahaan yang mempunyai lebih dari satu tempat pajak terutang wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak pada tempat- tempat kegiatan usaha Wajib Pajak”.

2. “Tempat pelaporan usaha bagi Pengusaha Kena Pajak tertentu”

“Pengertian Pengusaha Kena Pajak tertentu adalah Pengusaha Kena Pajak Badan Usaha Milik Negara (BUMN) dan Badan Usaha Milik Daerah (BUMD), Penanaman Modal Asing, Badan dan Orang Asing, dan Perusahaan Masuk Bursa. Tempat pelaporan usaha bagi Pengusaha Kena Pajak tersebut adalah”:

a. “Kantor Pelayanan Pajak Badan Usaha Milik Negara bagi Wajib Pajak Badan Usaha Milik Negara dan Badan Usaha Milik Daerah yang berkedudukan di wilayah Daerah Khusus Ibukota Jakarta”;

b. “Kantor Pelayanan Pajak Penanaman Modal Asing untuk seluruh Wajib Pajak Penanaman modal asing yang tidak go public (tidak masuk bursa), kecuali yang selama ini telah resmi terdaftar pada Kantor Pelayanan Pajak tempat Wajib Pajak berkedudukan dan Wajib Pajak Penanaman Modal

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 52

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

Asing yang bertempat kedudukan di Kawasan Berikat Pulau Batam, Kawasan Pulau Bintan dan Kawasan Pulau Karimun, atas permohonan Wajib Pajak diberikan kemudahan mendaftarkan diri dan melaporkan usahanya pada Kantor Pelayanan Pajak (KPP) setempat”;

c. “Kantor Pelayanan Pajak Badan dan Orang Asing untuk seluruh Wajib Pajak Badan dan Orang Asing”;

d. “Kantor Pelayanan Pajak Perusahaan go public (KPP Masuk Bursa) untuk seluruh Wajib Pajak yang telah mendapatkan izin emisi saham dari Badan Pengawas Pasar Modal kecuali Wajib Pajak Badan Usaha Milik Negara dan Badan Usaha Milik Daerah, serta Wajib Pajak Penanaman Modal Asing yang bertempat kedudukan di Kawasan Berikat Pulau Batam, Kawasan Pulau Karimun, atas permohonan Wajib Pajak diberikan kemudahan mendaftarkan diri dan melaporkan usahanya pada KPP setempat”;

e. “Kantor Pelayanan Pajak setempat untuk Wajib Pajak Badan Usaha Milik Daerah yang berkedudukan di luar Daerah Khusus Ibukota Jakarta”;

f. “Kantor Pelayanan Pajak tempat cabang atau kegiatan usaha dilakukan untuk Wajib Pajak Badan Usaha Milik Negara, Badan Usaha Milik Daerah, Penanaman Modal Asing, Badan dan Orang Asing, dan Perusahaan go public (KPP Masuk Bursa), terbatas pada Pajak Penghasilan Pemotongan, Pajak Penghasilan Pemungutan, Pajak Pertambahan Nilai, dan Pajak Penjualan atas Barang Mewah”.

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 53

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

3. “Batas Waktu Pelaporan”

“Batas Waktu Pelaporan usaha untuk dikukuhkan menjadi Pengusaha Kena Pajak adalah selambat-lambatnya 1 (satu) bulan setelah saat usaha mulai dijalankan. Namun demikian, pengusaha dapat melaporkan usahanya untuk dikukuhkan menjadi Pengusaha Kena Pajak sebelum saat usaha mulai dijalankan yaitu saat pendirian atau saat usaha nyata-nyata mulai dilakukan”.

Menurut Darussalam (2018), Pengusaha Kena Pajak memiliki hak, antara lain:

1. “Hak untuk mengkreditkan Pajak Masukan sebagaimana terlihat jelas dari rumusan Pasal 9 ayat (8) huruf ‘a’ Undang-Undang PPN yang tidak memperbolehkan adanya pengkreditan Pajak Masukan sebelum pengusaha dikukuhkan sebagai PKP”.

2. “Hak mengompensasikan dan/atau merestitusi kelebihan pajak”.

3. “Hak untuk mengajukan keberatan dan banding”.

Menurut Mardiasmo (2019), Pengusaha Kena Pajak berkewajiban, antara lain untuk:

1. “Melaporkan usahanya untuk dikukuhkan menjadi Pengusaha Kena Pajak”.

2. “Memungut PPN dan PPnBM yang terutang”.

3. “Menyetorkan PPN yang masih harus dibayar dalam hal Pajak Keluaran lebih besar daripada Pajak Masukan yang dapat dikreditkan serta menyetorkan Pajak Penjualan atas Barang Mewah yang terutang”.

4. Melaporkan penghitungan pajak.

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 54

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

Menurut Waluyo (2019), pengukuhan sebagai Pengusaha Kena Pajak dicabut apabila:

1. “Wajib Pajak pindah alamat ke wilayah kerja Kantor Pelayanan Pajak lain, bubar, atau tidak memenuhi syarat sebagai Pengusaha Kena Pajak lagi, maka terhadap Wajib Pajak tersebut dilakukan pencabutan pengukuhan sebagai Pengusaha Kena Pajak”.

2. “Pencabutan Pengukuhan Pengusaha Kena Pajak dilakukan dengan cara mengisi Formulir Pemutakhiran Data Wajib Pajak yang pengisiannya dilakukan oleh”:

a. “Wajib Pajak atau kuasanya yang sah dengan melampirkan Surat Kuasa”

b. “Petugas Kantor Pelayanan Pajak yang bersangkutan dalam hal”:

1) “Wajib Pajak meninggal dunia tanpa meninggalkan warisan, berdasarkan Surat Keterangan Kematian, atau fotokopi akta atau fotokopi laporan kematian Wajib Pajak”;

2) “Wajib Pajak Bentuk Usaha Tetap yang karena hal kehilangan statusnya sebagai Bentuk Usaha Tetap dan Wajib Pajak orang pribadi yang tidak memenuhi syarat lagi untuk dapat digolongkan sebagai Wajib Pajak berdasarkan hasil pemeriksaan Kantor Pelayanan Pajak yang bersangkutan”.

3. “Apabila Wajib Pajak pindah tempat tinggal atau tempat kedudukan atau tempat kegiatan usaha ke wilayah kerja Kantor Pelayanan Pajak lain atau berubahnya status perusahaan yang mengakibatkan Kantor Pelayanan Pajak yang mengelolanya berubah, penghapusan Nomor Pokok Wajib Pajak (NPWP)

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 55

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

dan/atau pencabutan Pengukuhan Pengusaha Kena Pajak dilakukan sebagai berikut”:

a. “Wajib Pajak mengajukan surat Pemberitahuan Pindah ke Kantor Pelayanan Pajak lama atau langsung ke Kantor Pelayanan Pajak baru tanpa disyaratkan harus mengisi Formulir Pemutakhiran Data Wajib Pajak”;

b. “Surat Pemberitahuan Pindah harus memuat data sekurang-kurangnya mengenai nama, Nomor Pokok Wajib Pajak, Nomor Register dan alamat baru Wajib Pajak di tempat yang dituju, yang diperlukan oleh Kantor Pelayanan Pajak lama untuk menerbitkan surat perpindahan Wajib Pajak dan/atau surat Pencabutan Pengukuhan sebagai Pengusaha Kena Pajak untuk dikirimkan ke Kantor Pelayanan Pajak baru”;

c. “Berdasarkan surat perpindahan Wajib Pajak dan/atau surat pencabutan pengukuhan sebagai Pengusaha Kena Pajak, Kantor Pelayanan Pajak baru akan menerbitkan Kartu Pendaftaran, Kartu NPWP, surat Pengukuhan PKP dan surat pemberitahuan telah terdaftar di Kantor Pelayanan Pajak baru”.

Indikator variabel jumlah pengusaha kena pajak dalam penelitian ini menggunakan dasar pemikiran menurut Sundari dan Maulana (2018). Indikator variabel tersebut adalah pertumbuhan jumlah Wajib Pajak yang dikukuhkan sebagai PKP yang terdaftar setiap bulan. Untuk mencapai target penerimaan pajak yang meningkat setiap tahunnya dalam APBN, Direktorat Jenderal Pajak (DJP) berupaya melakukan ekstensifikasi pajak yang dapat ditempuh dengan memperluas basis pengenaan pajak, seperti kenaikan jumlah Pengusaha Kena Pajak (PKP) yang sudah

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 56

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

terdaftar. Pelaksanaan program ekstensifikasi diharapkan dapat menambah subjek pajak baru, yakni PKP terdaftar (Sinambela & Rahmawati, 2019). Jika terjadi peningkatan jumlah PKP, maka terjadi penyerahan barang dan jasa kena pajak yang menjadi objek PPN. Semakin besar jumlah PKP maka semakin besar objek PPN- nya, yang artinya penerimaan PPN akan semakin besar. Jadi artinya dengan adanya penambahan jumlah PKP maka objek PPN akan semakin besar karena peningkatan penyerahan barang dan jasa kena pajak akan meningkatkan penerimaan PPN (Sundari & Maulana, 2018).

Menurut Sundari dan Maulana (2018), Meidhawati, Andi, dan Susanto (2019), dan Melatnebar, Oktari, Chandra, dan Vinna (2020) menunjukkan Jumlah Pengusaha Kena Pajak berpengaruh positif terhadap penerimaan PPN. Sedangkan menurut Sinambela dan Rahmawati (2019) dan Pahala dan Muslih (2020), Jumlah Pengusaha Kena Pajak tidak berpengaruh terhadap penerimaan PPN. Berdasarkan penjelasan teori dan hasil dari penelitian sebelumnya, maka dirumuskan hipotesis dirumuskan sebagai berikut:

Ha2: Jumlah pengusaha kena pajak berpengaruh positif terhadap penerimaan pajak pertambahan nilai

2.5. Penagihan Pajak

Menurut Undang-Undang Nomor 19 Tahun 2000, “Penagihan Pajak adalah serangkaian tindakan agar Penanggung Pajak melunasi Utang Pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan Surat Paksa, mengusulkan pencegahan,

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 57

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita”.

Penagihan seketika dan sekaligus adalah tindakan penagihan pajak yang dilaksanakan oleh Jurusita Pajak kepada Penanggung Pajak tanpa menunggu tanggal jatuh tempo pembayaran yang meliputi seluruh Utang Pajak dari jenis pajak, Masa Pajak. Surat Perintah Penagihan Seketika dan Sekaligus diterbitkan apabila (Mardiasmo, 2019):

1. “Penanggung Pajak akan meninggalkan Indonesia untuk selama-lamanya atau berniat untuk itu”.

2. “Penanggung Pajak memindahtangankan barang yang dimiliki atau yang dikuasai dalam rangka menghentikan atau mengecilkan kegiatan perusahaan, atau pekerjaan yang dilakukannya di Indonesia”.

3. “Terdapat tanda-tanda bahwa Penanggung Pajak akan membubarkan badan usahanya, atau menggabungkan usahanya, atau memekarkan usahanya, atau memindahtangankan perusahaan yang dimiliki atau dikuasainya, atau melakukan perubahan bentuk lainnya”.

4. “Badan usaha akan dibubarkan oleh negara”.

5. “Terjadinya penyitaan atas barang Penanggung Pajak oleh pihak ketiga atau terdapat tanda-tanda kepailitan”.

Menurut Undang-Undang Nomor 19 Tahun 2000 Pasal 1 Ayat 12, “Surat Paksa adalah surat perintah membayar utang pajak dan biaya penagihan pajak”.

Surat Paksa meliputi:

1. Nama Wajib Pajak, atau naam Wajib Pajak dan Penanggung Pajak

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 58

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

2. Dasar penagihan 3. Besarnya Utang Pajak 4. Perintah untuk membayar

Menurut Pasal 8 Undang-Undang Penagihan Pajak dengan Surat Paksa menyatakan Surat Paksa diterbitkan apabila:

1. “Penanggung pajak tidak melunasi utang pajak dan kepadanya telah diterbitkan Surat Teguran atau Surat Peringatan atau surat lain yang sejenis”;

2. “Terhadap penanggung pajak telah dilaksanakan penagihan seketika dan sekaligus”; atau

3. “Penanggung pajak tidak memenuhi ketentuan sebagaimana tercantum dalam keputusan persetujuan anggaran atau penundaan pembayaran pajak”.

Pemberitahuan Surat Paksa oleh Jurusita Pajak kepada penanggung pajak:

1. “Wajib Pajak Orang Pribadi”, yaitu:

a. “Penanggung Pajak”.

b. “Orang dewasa yang berdomisili ataupun bekerja di tempat usaha Wajib Pajak jika Wajib Pajak yang bersangkutan tidak bisa dijumpai”.

c. “Ahli waris apabila Wajib Pajak telah meninggal dunia dan harta warisan belum dibagi”.

d. “Ahli waris apabila Wajib Pajak telah meninggal dunia dan harta warisan telah dibagi”.

2. “Wajib Pajak Badan”, yaitu kepada:

a. “Pengurus, kepala perwakilan, kepala cabang, penanggung jawab, pemilik modal, baik di domisili usaha badan yang bersangkutan, di tempat tinggal

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 59

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

pengurus yang bersangkutan, maupun di tempat lain yang memungkinkan”; atau

b. “Pegawai tetapi di domisili usaha badan, apabila Jurusita Pajak tidak dapat menjumpai salah satu pengurus”.

3. “Wajib Pajak yang pailit atau Wajib Pajak yang dinyatakan bubar atau dalam likuidasi”

4. “Wajib Pajak yang menunjuk seorang saudara, maka Surat Kuasa diberitahukan kepada penerima kuasa dengan menggunakan Surat Kuasa khusus untuk menjalankan hak dan kewajiban perpajakan”,

5. “Pemerintah daerah setempat”,

6. “Dengan menempelkan Surat Paksa pada papan pengumuman kantor yang menerbitkannya:.

“Proses penagihan dimulai dengan adanya dasar penagihan yang terdiri dari Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), dan Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT). Periode pembayaran dasar penagihan adalah 1 bulan sejak diterbitkannya Surat Tagihan Pajak (STP).

Jika dalam jangka waktu tersebut penanggung pajak tidak mengajukan permohonan angsuran/penundaan dan tidak membayar pelunasan hingga jatuh tempo, maka setelah lewat waktu 7 hari sejak tanggal jatuh tempo akan dikeluarkan Surat Teguran. Setelah itu akan diterbitkan Surat Paksa (SP) setelah lewat waktu 21 hari sejak diterbitkannya Surat Teguran oleh jurusita secara langsung apabila penanggung pajak belum melunasi utang pajaknya. Jika sampai batas waktu Surat Paksa penanggung pajak belum melunasi utang pajaknya, maka setelah lewat waktu

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 60

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

2x24 jam akan diterbitkan Surat Perintah Melaksanakan Penyitaan (SPMP). Setelah melakukan penyitaan, pejabat lelang akan melakukan pengumuman lelang apabila setelah lewat waktu 14 hari sejak tanggal penyitaan, penanggung pajak belum juga melunasi utang pajak dan biaya penagihannya. Pelaksanaan lelang dilaksanakan setelah lewat waktu 14 hari sejak pengumuman lelang apabila penanggung pajak tidak membayar utang pajak dan biaya penagihannya” (pajak.go.id).

Indikator variabel penagihan pajak dalam penelitian ini menggunakan dasar pemikiran menurut Migang dan Wahyuni (2020). Indikator variabel tersebut adalah dengan melihat perbandingan antara jumlah tunggakan pajak yang berhasil tertagih setiap bulan dengan jumlah tunggakan pajak setiap bulan. Surat Tagihan Pajak tergolong efektif dalam menagih tunggakan pajak dari Wajib Pajak, dikarenakan penagihan pajak untuk mengingatkan kepada Wajib Pajak untuk dapat segera melunasi seluruh tunggakan atas hutang pajaknya setelah jatuh tempo pembayaran dan salah satu cara yang dilakukan oleh fiskus untuk meningkatkan kesadaran Wajib Pajak dalam melunasi pajak terutangnya. Penagihan pajak dilakukan bertujuan agar Wajib Pajak membayar hutang pajaknya. Hal ini disebabkan karena tindakan penagihan pajak mempunyai kekuatan hukum yang memaksa (Meidhawati et al., 2019). Penagihan pajak merupakan salah satu upaya yang dilakukan DJP untuk mengoptimalkan penerimaan pajak, yang dalam hal ini merupakan penerimaan PPN. Dengan melakukan penagihan pajak, DJP dapat menghimpun jumlah pajak terutang yang seharusnya diterima dari Wajib Pajak (Aprilianti et al., 2018).

Pengaruh Self Assessment System, Jumlah Pengusaha Kena Pajak, dan Penagihan Pajak Terhadap 61

Penerimaan Pajak Pertambahan Nilai, Achmad Alfarizi, Universitas Multimedia Nusantara

Menurut Maulida dan Adnan (2017), penagihan pajak berpengaruh terhadap penerimaan PPN. Menurut Maulida dan Adnan (2017), penagihan pajak berpengaruh positif terhadap penerimaan PPN. Menurut Desmon dan Hairudin (2020), penagihan pajak berpengaruh negatif terhadap penerimaan PPN. Sedangkan menurut Aprilianti, Yudowati, dan Kurnia (2018), penagihan pajak tidak berpengaruh terhadap penerimaan PPN. Berdasarkan penjelasan teori dan hasil dari penelitian sebelumnya, maka dirumuskan hipotesis dirumuskan sebagai berikut:

Ha3: Penagihan pajak berpengaruh positif terhadap penerimaan pajak pertambahan nilai

2.6. Model Penelitian

Metode Penelitian dalam penelitian ini adalah sebagai berikut:

Gambar 2. 1 Metode Penelitian