34

Univesitas Kristen Petra

4. HASIL PENELITIAN DAN ANALISIS

4.1 Hasil Penelitian

4.1.1 Gambaran Umum Sampel

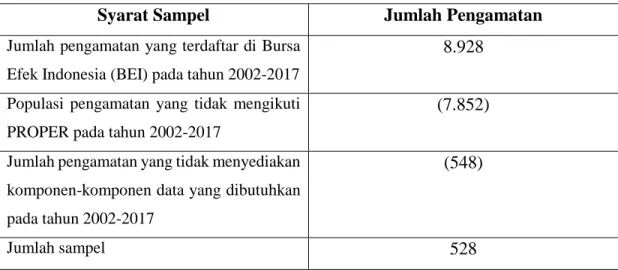

Sampel pada penelitian ini berjumlah 528 pengamatan dimana merupakan perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2002 hingga 2017 untuk seluruh sektor. Data pada penelitian ini diuji dengan menggunakan GRETL. Hasil penelitian sampel pada penelitian ini dapat dilihat pada tabel 4.1:

Tabel 4.1 Hasil Penentuan Sampel

Syarat Sampel Jumlah Pengamatan

Jumlah pengamatan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2002-2017

8.928

Populasi pengamatan yang tidak mengikuti PROPER pada tahun 2002-2017

(7.852)

Jumlah pengamatan yang tidak menyediakan komponen-komponen data yang dibutuhkan pada tahun 2002-2017

(548)

Jumlah sampel 528

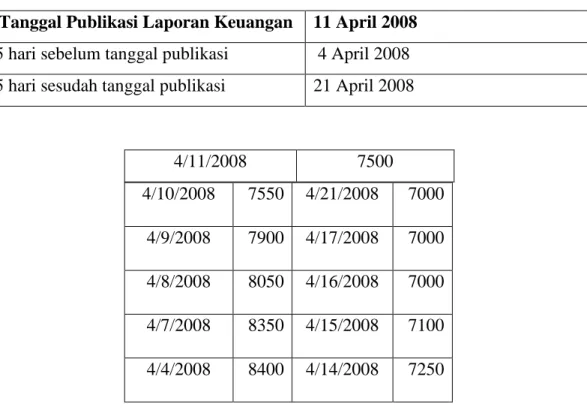

1. Stock Price

Pada penelitian kali ini, perhitungan stock price, diukur dengan menggunakan rata-rata stock price 5 hari sebelum, 5 hari sesudah, dan pada tanggal publikasi laporan keuangan perusahaan. Publikasi laporan keuangan perusahaan adalah pada tanggal 11 April 2008, maka akan dihitung mundur 5 hari dari tanggal publikasi serta akan ditarik maju 5 hari dari tanggal publikasi diluar hari Sabtu dan Minggu. Data yang tersedia hanya pada tanggal :

35

Univesitas Kristen Petra

Tabel 4.2 Hasil Perhitungan Stock Price untuk PT Smart Tbk Tanggal Publikasi Laporan Keuangan 11 April 2008

5 hari sebelum tanggal publikasi 4 April 2008 5 hari sesudah tanggal publikasi 21 April 2008

4/11/2008 7500

4/10/2008 7550 4/21/2008 7000 4/9/2008 7900 4/17/2008 7000 4/8/2008 8050 4/16/2008 7000 4/7/2008 8350 4/15/2008 7100 4/4/2008 8400 4/14/2008 7250

(Sumber Data: Hasil Olahan Penulis)

𝑆𝑡𝑜𝑐𝑘 𝑃𝑟𝑖𝑐𝑒 =7.500 + 7.550 + 7.900 + 8.050 + 8.350 + 8.400 + 7.000 + 7.000 + 7.000 + 7.100 + 7.250 11

= 7.555

Stock Price pada PT Smart Tbk sebesar 7.555 per lembarnya. Harga itu menunjukkan bahwa untuk dapat memiliki 1 lembar saham perusahaan, investor harus membayar sebesar 7.555.

2. Earning Per Share

Earning per share (EPS) dihitung dengan net income yang telah dikurangi preference dividend lalu dibagi dengan weighted average of common shares outstanding. EPS menggambarkan kemampuan perusahaan dalam menghasilkan net income dari tiap lembar sahamnya.

36

Univesitas Kristen Petra

Berikut merupakan contoh perhitungan EPS untuk perusahaan AUTO pada periode 2015:

Net Income: Rp 318.566.989.824 Preference dividend:

Weighted average of common shares

outstanding: Rp 4.826.772.573 ÷

EPS: 66

Nilai EPS untuk perusahaan AUTO pada periode 2015 sebesar 66. Angka ini menunjukkan bahwa perusahaan mampu menghasilkan laba bersih per lembar saham sebesar 66.

3. Cash Flow Operation per Share

Perhitungan CFO/share dalam penelitian ini menggunakan perhitungan CFO dibagi dengan weighted average of common shares outstanding. CFO/share menggambarkan arus kas operasional dari tiap lembar sahamnya.

Berikut merupakan contoh perhitungan CFO/share untuk perusahaan AUTO pada periode 2015:

CFO: Rp 929.115.013.120 Weighted average of

common shares

outstanding: Rp 4.826.772.573 ÷

CFO/share: 192

Nila CFO/share untuk perusahaan AUTO pada periode 2015 sebesar 192.

Angka ini menunjukkan bahwa perusahaan mampu menghasilkan arus kas operasional per lembar saham sebesar 192.

37

Univesitas Kristen Petra

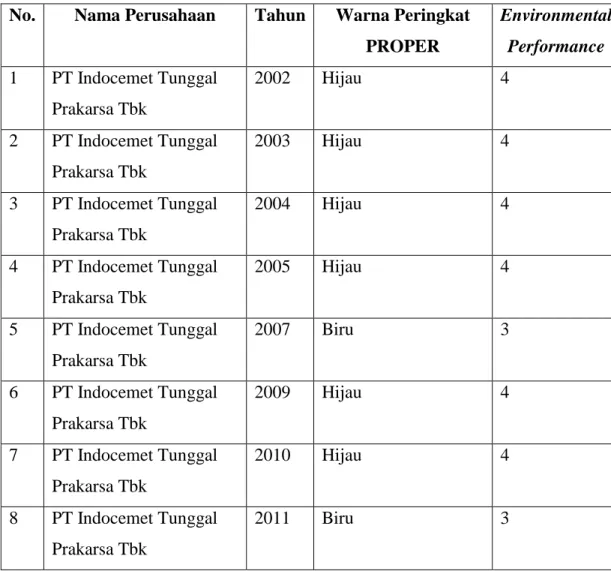

4. Environmental Performance

Kinerja lingkungan atau environmental performance di Indonesia diukur dengan peringkat PROPER yang dimana hasilnya didapatkan dari laporan yang dipublikasikan secara berkala (tahunan) oleh Kementrian Lingkungan Hidup.

Peringkat PROPER diberikan berdasarkan warna. Antara lain, emas (5) untuk peringkat yang terbaik, hijau (4), biru (3), merah (2), dan hitam (1) untuk peringkat yang paling buruk.

Berikut merupakan contoh peringkat PROPER yang dimiliki oleh PT Indocemet Tunggal Prakarsa Tbk:

Tabel 4.3 Rincian Peringkat Environmental Performance No. Nama Perusahaan Tahun Warna Peringkat

PROPER

Environmental Performance 1 PT Indocemet Tunggal

Prakarsa Tbk

2002 Hijau 4

2 PT Indocemet Tunggal Prakarsa Tbk

2003 Hijau 4

3 PT Indocemet Tunggal Prakarsa Tbk

2004 Hijau 4

4 PT Indocemet Tunggal Prakarsa Tbk

2005 Hijau 4

5 PT Indocemet Tunggal Prakarsa Tbk

2007 Biru 3

6 PT Indocemet Tunggal Prakarsa Tbk

2009 Hijau 4

7 PT Indocemet Tunggal Prakarsa Tbk

2010 Hijau 4

8 PT Indocemet Tunggal Prakarsa Tbk

2011 Biru 3

38

Univesitas Kristen Petra

9 PT Indocemet Tunggal Prakarsa Tbk

2012 Hijau 4

10 PT Indocemet Tunggal Prakarsa Tbk

2013 Hijau 4

11 PT Indocemet Tunggal Prakarsa Tbk

2014 Hijau 4

12 PT Indocemet Tunggal Prakarsa Tbk

2015 Biru 3

13 PT Indocemet Tunggal Prakarsa Tbk

2016 Biru 3

14 PT Indocemet Tunggal Prakarsa Tbk

2017 Biru 3

(Sumber Data: Hasil Olahan Penulis)

Dari tabel 4.2 menunjukkan bahwa PT Indocement Tunggal Perkasa Tbk memiliki peringkat PROPER yang baik. Hal ini menunjukkan bahwa PT Indocement Tunggal Perkasa Tbk sudah melakukan pengelolaan lingkungan yang baik dan melebihi standar yang ditetapkan.

5. Firm Size

Ukuran perusahaan diukur dengan menggunakan rumus log total assets dari masing-masing perusahaan untuk periode 2002-2017. Berikut merupakan salah satu contoh perhitungan firm size untuk Unilever Indonesia Tbk untuk periode 2002:

Total assets : Rp 3.091.852.951.552

Log : 12

Hasil log total assets Unilever Indonesia Tbk sebesar 12, dimana menunjukkan bahwa total assets yang dimiliki Unilever Indoensia Tbk moderat jika dibandingkan

39

Univesitas Kristen Petra

dengan rata-rata log assets yang dimiliki oleh seluruh perusahaan yang mengikuti PROPER sebesar 13 (tabel 4.4).

6. Leverage

Leverage diukur dengan menggunakan perhitungan debt to equity dimana total hutang dari suatu perusahaan dibagi dengna total ekuitas yang dimiliki oleh perusahaan tersebut. Berikut merupakan salah satu contoh perhitungan leverage yang dimiliki oleh PT Semen Baturaja untuk periode 2013:

Total debt: Rp 3.909.203.636.704,94 Total equity: Rp 2.466.956.705.792 ÷ Leverage: 1,58462595939636

Rasio dari nilai leverage untuk PT Semen Baturaja pada periode 2013 sebesar 1,6. Rasio dari leverage ini digunakan untuk mengukur seberapa baik kemampuan investasi dari suatu perusahaan atau juga dapat digunakan sebagai alat ukur kemampuan perusahaan dalam melunasi kewajibannya. Pemberi pinjaman atau investor akan memilih perusahaan dengan debt to equity ratio yang rendah karena kepentingan mereka lebih terlindungi jikalau terjadi penurunan bisnis pada perusahaan yang bersangkutan. Apabila rasionya meningkat, artinya perusahaan tersebut dibiayai oleh kreditor dan bukan dari sumber keuangannya sendiri dimana ini sangat berbahaya bagi kelangsungan hidup perusahaan tersebut. Rasio leverage yang dimiliki oleh PT Semen Baturaja termasuk rasio yang rendah pada angka 1,6.

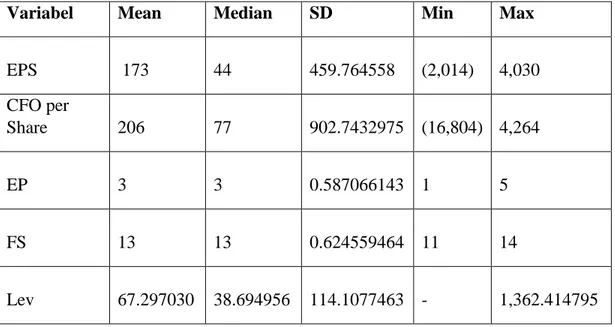

4.1.2 Statistik Deskriptif

Dalam penelitian ini dilakukan pula analisa deskriptif untuk memberikan gambaran umum terhadap data yang diteliti. Statistik deskriptif berupa nilai rata-rata (mean), nilai terendah (minimum), nilai tertinggi (maximum), dan standar deviasi.

40

Univesitas Kristen Petra

Tabel 4.4 Tabel Statistik Deskriptif Periode 2002-2017

Variabel Mean Median SD Min Max

EPS 173

44 459.764558

(2,014)

4,030 CFO per

Share

206

77 902.7432975 (16,804)

4,264

EP

3

3 0.587066143

1

5

FS

13

13 0.624559464

11

14

Lev 67.297030

38.694956 114.1077463

-

1,362.414795

(Sumber Data: Hasil Output Gretl)

Pada tahun 2002-2017 rata-rata EPS sebesar 173, yang menandakan bahwa rata-rata laba bersih perusahaan pada sampel yang diteliti adalah 173 per lembar saham.

Nilai EPS paling rendah sebesar -2.014 yang dimiliki oleh PT Bakrie Sumatera yang artinya PT Bakrie Sumatera menghasilkan tingkat kerugian untuk tiap lembar saham tertinggi diantara perusahaan terbuka lainnya yang mengikuti PROPER. Sedangkan pada tahun 2002-2017 rata-rata CFO per share sebesar 206, yang menandakan bahwa rata-rata arus kas operasional perusahaan pada sampel yang diteliti adalah 206 per lembar saham. Untuk EP atau peringkat PROPER, rata-rata pada tahun 2002-2017 sebesar 3 (berwarna biru), sehingga dapat disimpulkan bahwa sampel dalam penelitian ini rata-rata telah melakukan upaya pengelolaan lingkungan sesuai dengan peraturan yang ditetapkan. Pada tahun 2002-2017, rata-rata perusahaan pada sampel ini sudah berusia 13 tahun, sehingga sampel pada penelitian ini menggunakan perusahaan- perusahaan yang sudah cukup dewasa dibidangnya. Pada tahun 2002-2017, rata-rata rasio leverage sebesar 67.3.

41

Univesitas Kristen Petra

4.1.3 Analisa Data Panel

Pada bagian ini, penulis akan menganalisis model Ohlson normal yang ditambah dengan variabel kontrol dengan model Ohlson yang telah ditambahi dengan informasi environmental performance dan variabel kontrol. Penelitian kali ini menggunakan data panel dimana merupakan data dari beberapa individu sama yang diamati dalam kurun waktu tertentu.

4.1.3.1 Uji Chow

Uji chow menyatakan apabila nilai F hitung < nilai F kritis maka H0 diterima, dan sebaliknya apabila nilai F hitung > nilai F kritis maka H0 ditolak.

H0: model OLS (Ordinary Least Square) H1: model FE (Fixed Effect)

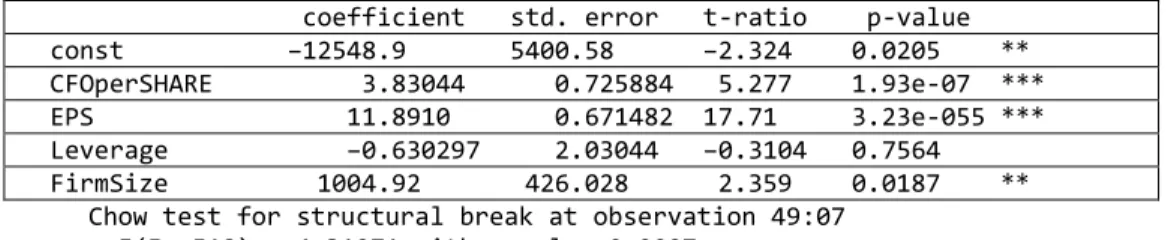

Tabel 4.5 Uji Chow Model Ohlson

coefficient std. error t-ratio p-value const −12548.9 5400.58 −2.324 0.0205 **

CFOperSHARE 3.83044 0.725884 5.277 1.93e-07 ***

EPS 11.8910 0.671482 17.71 3.23e-055 ***

Leverage −0.630297 2.03044 −0.3104 0.7564 FirmSize 1004.92 426.028 2.359 0.0187 **

Chow test for structural break at observation 49:07 F(5, 518) = 4.31271 with p-value 0.0007

(Sumber Data: Hasil Output Gretl)

Tabel 4.6 Uji Chow Model Ohlson dengan Tambahan Informasi EP

coefficient std. error t-ratio p-value const −11940.2 5410.91 −2.207 0.0278 **

EPS 11.8888 0.670070 17.74 2.44e-055 ***

CFOperSHARE 3.83757 0.724378 5.298 1.74e-07 ***

PROPER −542.703 431.608 −1.257 0.2092 FirmSize 1086.15 430.011 2.526 0.0118 **

Leverage −0.780987 2.02971 −0.3848 0.7006 Chow test for structural break at observation 49:07

F(6, 516) = 4.30112 with p-value 0.0003

(Sumber Data: Hasil Output Gretl)

42

Univesitas Kristen Petra

Dari Tabel 4.5 menunjukkan bahwa nilai F hitung sebesar 0.0007 kurang dari nilai F kritis sebesar 4.31271, maka H0 diterima. Dari tabel 4.6 dengan ditambahkannya variabel independen yaitu environmental performance, juga menunjukkan bahwa nilai F hitung sebesar 0.0003 yang kurang dari nilai F kritis sebesar 4.30112. Oleh karena itu, model estimasi yang sesuai untuk menganalisa penelitian ini adalah model OLS.

4.1.3.2 Uji Hausman

Uji Hausman menyatakan apabila nilai statistic Hausman kurang dari nilai chi2 maka H0 diterima, dan sebaliknya jika nilai statistic Hausman lebih dari nilai kritis chi2 maka H0 ditolak.

H0: model OLS (Ordinary Least Square) H1: model FE (Fixed Effect)

Tabel 4.7 Uji Hausman Model Ohlson

Hausman test statistic:

H = 183.302 with p-value = prob(chi-square(4) > 183.302) = 1.45633e-038 (A low p-value counts against the null hypothesis that the random effects model is consistent, in favor of the fixed effects model.)

(Sumber Data: Hasil Output Gretl)

Tabel 4.8 Uji Hausman Model Ohlson dengan Tambahan Informasi EP

Hausman test statistic:

H = 188.41 with p-value = prob(chi-square(5) > 188.41) = 8.54236e-039 (A low p-value counts against the null hypothesis that the random effects model is consistent, in favor of the fixed effects model.)

(Sumber Data: Hasil Output Gretl)

Dari tabel 4.7 terlihat bahwa nilai statistik Hausman sebesar 183.302 lebih besar dari nilai kritis chi2 sebesar 1.45633e-038 sehingga H0 ditolak. Dan dari tabel 4.8

43

Univesitas Kristen Petra

terlihat bahwa nilai statistik Hausman sebesar 188.41 yang lebih besar dari 8.54236e- 039, sehingga H0 ditolak. Maka model yang tepat untuk penelitian ini adalah FE

4.1.3.3 Uji LM Breusch-Pangan

Uji LM Breusch-Pangan menyatakan apabila LM hitung kurang dari nilai kritis chi2 maka H0 diterima, sebaliknya jika LM hitung lebih besar dari nilai kritis chi2 maka H0 ditolak.

H0: model RE (Random Effect)

H1: Model OLS (Ordinary Least Square)

Tabel 4.9 Uji LM Breusch-Pangan Model Ohlson

Breusch-Pagan test statistic:

LM = 285.711 with p-value = prob(chi-square(1) > 285.711) = 4.27595e-064 (A low p-value counts against the null hypothesis that the pooled OLS model is adequate, in favor of the random effects alternative.)

(Sumber Data: Hasil Output Gretl)

Tabel 4.10 Uji LM Breusch-Pangan Model Ohlson dengan Tambahan Informasi EP

Breusch-Pagan test statistic:

LM = 282.944 with p-value = prob(chi-square(1) > 282.944) = 1.71449e-063 (A low p-value counts against the null hypothesis that the pooled OLS model is adequate, in favor of the random effects alternative.)

(Sumber Data: Hasil Output Gretl)

Dari tabel 4.9 terlihat bahwa LM hitung sebesar 285.711 dimana lebih besar dari nilai kritis chi2 sebesar 4.27595e-064 sehingga H0 ditolak. Dan pada tabel 4.10 terlihat pula bahwa LM hitung sebesar 282.944 yang lebih besar dari nilai kritis chi2 sebesar 1.71449e-063 sehingga H0 ditolak. Maka dapat disimpulkan model yang digunakan adalah OLS.

44

Univesitas Kristen Petra

4.1.4 Uji Asumsi Klasik

Penelitian ini menggunakan OLS sehingga uji kelayakan data dilakukan dengan empat pengujian asumsi klasik yang terdiri dari uji normalitas, uji autokorelasi, heteroskedastisitas, dan multikolinearitas.

a. Uji Normalitas

Uji normalitas pada penelitian ini menggunakan uji Kolmogorov-Smirnov yang memiliki nilai signifikan 5%. Apabila nilai signifikan melebihi 5%, maka dapat dinyatakan bahwa error dari persamaan regresi memiliki distribusi normal.

Pengujian normalitas pada tabel 4.11 dan 4.12 menunjukkan bahwa nilai signifikan masih dibawah 5% atau error tidak terdistribusi normal. Maka dari itu, penulis melakukan treatment dengan menambahkan perhitungan log pada variabel baik dependen maupun independen.

Tabel 4.11 Uji Normalitas Model Ohlson yang Pertama

Test for null hypothesis of normal distribution:

Chi-square(2) = 345.777 with p-value 0.00000

(Sumber Data: Hasil Output Gretl)

Tabel 4.12 Uji Normalitas Model Ohlson dengan Tambahan Informasi EP yang Pertama

Test for null hypothesis of normal distribution:

Chi-square(2) = 342.958 with p-value 0.00000

(Sumber Data: Hasil Output Gretl)

Namun, setelah dilakukan treatement, data tersebut tetap tidak terdistribusi normal. Walpole et.al (2012) menjelaskan mengenai Teorema Limit Pusat (central limit theorem) dimana distribusi sampling untuk ukuran sampel besar akan berpusat pada nilai parameter populasi dan akan memiliki semua sifat-sifat distribusi normal.

Sampel pada penelitian ini berjumlah cukup besar, sehingga berdasarkan teori tersebut, distribusi data dapat dikatakan normal sehingga asumsi normalitas terpenuhi.

45

Univesitas Kristen Petra

Tabel 4.13 Uji Normalitas Model Ohlson yang Kedua

Test for null hypothesis of normal distribution:

Chi-square(2) = 316.157 with p-value 0.00000

(Sumber Data: Hasil Output Gretl)

Tabel 4.14 Uji Normalitas Model Ohlson dengan Tambahan Informasi EP yang kedua

Test for null hypothesis of normal distribution:

Chi-square(2) = 314.639 with p-value 0.00000

(Sumber Data: Hasil Output Gretl)

b. Uji Autokorelasi

Uji autokorelasi pada penelitian ini menggunakan statistic Durbin-Watson.

Dikatakan tidak terdapat autokorelasi pada error persamaan regresi jika nilai Durbin- Watson berada di antara nilai 0 dan 2.

Hasil pengujian untuk kedua model (Model Ohlson dan Model Ohlson dengan penambahan informasi environmental performance) menunjukkan angka Durbin- Watson sebesar 0.726475 dan 0.727389. Angka tersebut memenuhi uji autokorelasi karena berada pada rentang 0 dan 2 yang berarti tidak terdapat autokorelasi pada persamaan error regresi

c. Uji Heteroskedastisitas

Uji heteroskedastisitas pada penelitian ini menggunakan uji White. Error dalam persamaan regresi dikatakan bebas heteroskedastisitas jika nilai signifikan lebih besar dari 5%. Pada tabel 4.25, 4.26, 4.27 dan 4.28 terlihat bahwa hasil pengujian terdapat masalah heteroskedastisitas. Maka dari itu, penulis melakukan treatment pada pengujian kedua ini dengan menambahkan log baik untuk variabel dependen maupun independen.

46

Univesitas Kristen Petra

Tabel 4.15 Uji Heteroskedastisitas Model Ohlson yang Pertama

Test statistic: TR^2 = 179.123129,

with p-value = P(Chi-square(14) > 179.123129) = 0.000000

(Sumber Data: Hasil Output Gretl)

Tabel 4.16 Uji Heteroskedastisitas Model Ohlson dengan Tambahan Informasi EP yang Pertama Test statistic: TR^2 = 188.097074,

with p-value = P(Chi-square(20) > 188.097074) = 0.000000

(Sumber Data: Hasil Output Gretl)

Setelah dilakukannya treatment, hasilnya masih belum lolos heteroskedastisitas karena untuk model pertama hingga ketiga masih dibawah 5%. Namun hal tersebut tidak mengganggu temuan dari penelitian ini.

Tabel 4.17 Uji Heteroskedastisitas Model Ohlson yang Kedua

Test statistic: TR^2 = 35.309692,

with p-value = P(Chi-square(14) > 35.309692) = 0.001323

(Sumber Data: Hasil Output Gretl)

Tabel 4.18 Uji Heteroskedastisitas Model Ohlson dengan Tambahan Informasi EP yang Kedua Test statistic: TR^2 = 41.619717,

with p-value = P(Chi-square(20) > 41.619717) = 0.003099

(Sumber Data: Hasil Output Gretl)

47

Univesitas Kristen Petra

d. Uji Multikolinearitas

Penelitian ini menggunakan nilai VIF (Variance Inflation Factors). Apabila nilai VIF kurang dari 10 maka tidak terjadi multikolinearitas.

Tabel 4.19 Uji Multikolinearitas Model Ohlson

CFOperSHARE 1.168 EPS 1.272 Leverage 1.030 FirmSize 1.108

(Sumber Datal: Hasil Output Gretl)

Tabel 4.20 Uji Multikolinearitas Model Ohlson dengan Tambahan Informasi EP

EPS 1.272 CFOperSHARE 1.172 PROPER 1.093 FirmSize 1.200 Leverage 1.038

(Sumber Datal: Hasil Output Gretl)

Pada penelitian ini terlihat bahwa seluruh nilai VIF untuk semua model berada pada rentang 1.0 hingga 1.2, yang artinya berada di bawah tingkat maksimum. Maka dari itu dapat dinyatakan tidak terdapat korelasi antara variable independen

4.1.5 Analisa Regresi Berganda a. Koefisien Determinasi (R2)

Tabel 4.21 Koefisien Determinasi Model Ohlson

R-squared 0.730684 Adjusted R-squared 0.728624

F(4, 523) 354.7389 P-value(F) 2.0e-147

(Sumber Data: Hasil Output Gretl)

48

Univesitas Kristen Petra

Tabel 4.22 Koefisien Determinasi Model Ohlson dengan Tambahan Informasi EP R-squared 0.730701 Adjusted R-squared 0.728122

F(5, 522) 283.2738 P-value(F) 3.9e-146

(Sumber Data: Hasil Output Gretl)

Dari tabel 4.21 , diketahui bahwa angka adjusted r2 untuk model Ohlson sebesar 0.728624. Dan dari tabel 4.22 terlihat adjusted r2 sebesar 0.728122. Sehingga dapat disimpulkan bahwa dengan ditambahkannya informasi environmental performance tidak memberikan value relevance terhadap perubahan stock price karena terdapat penurunan nilai adjusted r2.

b. Uji F

Hasil dari pengujian F menunjukkan bahwa p-value untuk model Ohlson sebesar 2.0e-147 dan p-value untuk model Ohlson yang sudah ditambah informasi environmental performance sebesar 3.9e-146. Angka-angka tersebut berada jauh di bawah 0.05 sehingga menunjukkan bahwa model regresi layak digunakan untuk menguji hipotesis-hipotesis dalam penelitian ini.

c. Uji Hipotesis

Pengujian hipotesis menggunakan uji t yang menunjukkan signifikansi pengaruh dari tiap variabel independen terhadap variabel dependen.

Tabel 4.23 Uji Hipotesis Model Ohlson

Coefficient t-ratio p-value

Const −15459.7 −3.874 ***

CFOperSHARE 0.802326 3.578 ***

EPS 14.0504 30.58 ***

Leverage −1.22361 −0.7343

FirmSize 1285.46 4.071 ***

R2 0.730684 Adjusted R2 0.728624

*p < 0.1; **p < 0.05; ***p < 0.01

(Sumber Data: Hasil Output Gretl)

49

Univesitas Kristen Petra

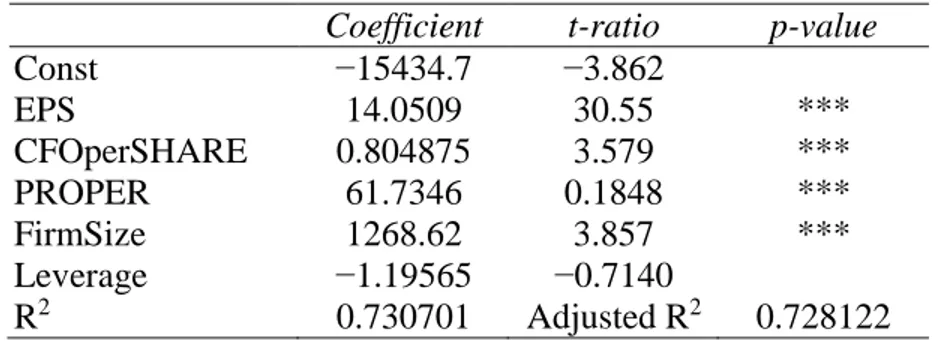

Tabel 4.24 Uji Hipotesis Model Ohlson dengan Tambahan Informasi EP Coefficient t-ratio p-value

Const −15434.7 −3.862

EPS 14.0509 30.55 ***

CFOperSHARE 0.804875 3.579 ***

PROPER 61.7346 0.1848 ***

FirmSize 1268.62 3.857 ***

Leverage −1.19565 −0.7140

R2 0.730701 Adjusted R2 0.728122

*p < 0.1; **p < 0.05; ***p < 0.01

(Sumber Data: Hasil Output Gretl)

Melihat hasil dari uji t pada tabel 4.23 ditunjukkan bahwa informasi keuangan berupa EPS dan CFO per share memiliki value relevance terhadap perubahan stock price dimana dibuktikan dengan besarnya adjusted r2 > 0. Sedangkan pengaruh dari penambahan informasi environmental performance mengalami penurunan ditunjukkan dengan perbedaan nilai adjusted r2 sebelum dan sesudah yang mengalami penurunan.

Maka dapat disimpulkan, informasi environmental performance tidak memberikan value relevance terhadap perubahan stock price.

4.2 Analisis

Penelitian ini dilakukan pengujian pada perusahaan-perusahaan yang mengikuti program PROPER selama 11 tahun dimana dimulai pada periode 2002 hingga periode 2017 yang menghasilkan 528 pengamatan. Penelitian ini bertujuan untuk mengetahui apakah informasi dari kinerja lingkungan memberikan value relevance bagi investor. Sampel pada penelitian ini sudah memenuhi uji dalam pemilihan model terbaik, uji normalitas, uji autokorelasi, uji heteroskedastisitas, uji multikolinearitas, dan uji hipotesis.

Berikut merupakan hasil ringkasan dari pengujian yang dilakukan melalui aplikasi Gretl:

50

Univesitas Kristen Petra

H1: informasi keuangan berupa EPS dan CFO per share baik sebelum maupun sesudah penambahan informasi non-keuangan tetap konstan memiliki pengaruh yang signifikan terhadap perubahan stock price ditandai dengan nilai adjusted r2 > 0.

H2: informasi non-keuangan berupa informasi environmental performance ditunjukkan dengan peringkat PROPER, tidak memberikan value relevance terhadap perubahan stock price. Ditunjukkan dari nilai adjusted r2 yang mengalami penurunan.

Sehingga H2 tidak diterima.

H3a: informasi dari firm size konsisten memberikan pengaruh positif baik sebelum dan sesudah penambahan informasi environmental performance ditunjukkan dengan t-ratio yang positif dan p-value yang signifikan <0.01. Sehingga H3a diterima.

H3b: informasi dari leverage tidak memberikan pengaruh positif ditunjukkan dengan t-ratio yang negatif dan p-value yang tidak signifikan. Sehingga H3b tidak diterima.

4.2.1 Temuan dan Interpretasi

Penelitian ini memperoleh hasil uji F dengan tingkat signifikansi di bawah 0.05 yaitu sebesar 2.0e-147 dan 3.9e-146 dimana menunjukkan bahwa model regresi ini layak digunakan dalam pengujian hipotesis. Sedangkan untuk pengujian r2, hasil dari adjusted r2 untuk model pertama sebesar 0.728624. Sehingga dapat disimpulkan bahwa 72,86% dari informasi EPS dan CFO per share memberikan value relevance terhadap perubahan stock price. Membandingkan adjusted r2 model pertama dengan penambahan informasi environmental performance menunjukkan r2 sebesar 0.728122.

Sehingga penambahan informasi environmental performance tidak memberikan value relevance terhadap perubahan stock price.

51

Univesitas Kristen Petra

4.2.2 Kaitan Temuan dan Teori

1. Value Relevance atas Informasi Keuangan

Dari hasil uji t diketahui bahwa hasil pengujian untuk hipotesis pertama (H1) diterima, dimana informasi keuangan memberikan value relevance, sehingga hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Ebaid (2011), Chamisa et al., (2012), dan Ismail et al., (2014) yang menyatakan bahwa value relevance dari informasi akuntansi dapat mempengaruhi keputusan investor dimana tercerminkan dalam perubahan stock price. Informasi keuangan lebih menggambarkan kondisi saat ini (seperti perhitungan EPS dan CFO/share) pada suatu perusahaan. Maka dari itu, hal ini menyebabkan informasi keuangan memiliki kandungan nilai sehingga dapat meningkatkan kepercayaan investor yang tercermin dari perubahan stock price, dimana stock price adalah bentuk respon dari investor (Suadiye, 2012).

2. Value Relevance atas Informasi Environmental Performance

Untuk hipotesis kedua (H2) tidak diterima, dimana dengan ditambahnya informasi non-keuangan berupa informasi environmental performance tidak memberikan value relevance terhadap perubahan stock price, dibuktikan dengan terjadinya penurunan pada besarnya adjusted r2. Dengan kata lain, informasi environmental performance tidak terlalu dianggap sebagai sumber informasi. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Nadia Andridho (2010) dan Eiffeliena Nuraini (2010).

Hal ini berarti baik buruknya peringkat PROPER tidak mempengaruhi baik buruknya kinerja ekonomi dari suatu perusahaan. Hal ni diduga karena kondisi yang terjadi di Indonesia yang berbeda dengan yang terjadi di negara lain terutama pada negara-negara maju terkait dengan perilaku dari para pelaku pasar modal. Pelaku pasar modal para negara-negara maju cenderung merespon segala macam jenis informasi terkait dengan perusahaan tempat mereka akan berinvestasi.

52

Univesitas Kristen Petra

Lain halnya dengan yang terjadi di Indonesia, dimana pasar modal di Indonesia belum mencapai efisiensi pasar modal yang kuat. Sehingga tidak semua informasi mengenai perusahaan dapat direspon oleh investor dalam pengambilan keputusannya berinvestasi.

Selain itu, penelitian yang dilakukan ole h Nathaniel dan Restuti (2012) juga membuktikan bagaimana pengaruh dari informasi CSR tidak memberikan pengaruh.

Hal ini dikarenakan investor yang tidak begitu yakin terhadap informasi CSR yang disajikan oleh perusahaan. Disisi lain, investor hanya membeli saham dalam jangka waktu yang pendek untuk diperjualbelikan, sehingga investor pun memperhatikan return yang didapatkan dalam jangka pendek.

3. Value Relevance atas Informasi Karakteristik Spesifik Perusahaan

Untuk hipotesis ketiga bagian pertama (H3a) terkait firm size diterima, dimana dengan ditambahnya informasi firm size memberikan pengaruh positif terhadap perubahan stock price. Ditunjukkan dengan t-ratio dan p-value yang positif dan signifikan. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Wang et al., (2011).

Sedangkan untuk hipotesis ketiga bagian kedua (H3b), terkait leverage tidak diterima, dimana dengan ditambahnya informasi leverage memberikan pengaruh negatif value relevance karena memberikan koefisien yang negative dengan hasil t- ratio yang negatif. Penelitian ini sejalan dengan penelitian yang dilakukan oleh Aisyah (2003) dan Saputra (2005).

Penelitian ini membuktikan bahwa informasi keuangan secara konsisten baik sebelum maupun sesudah penambahan informasi non-keuangan tetap memberikan value relevance dan pengaruh yang signifikan terhadap perubahan stock price.

Sedangkan untuk informasi non-keuangan (informasi environmental performance), tidak memberikan value relevance dibuktikan dengan tidak terjadinya perubahan R2.

Berikut beberapa asumsi yang menyebabkan hal tersebut terjadi:

53

Univesitas Kristen Petra

1. Market berorientasi untuk jangka pendek sedangkan investor tidak mempertimbangkan informasi environmental yang jangka panjang ketika membuat keputusan.

2. Investor mempersepsikan bahwa kegiatan environmental responsibility dilakukan atas biaya peningkatan laba, sehingga investor rasional akan berekasi negatif karena diharapkan pengurangan profitabilitas tanpa pengurangan risiko.

(Holman et al., 1985)