AKUNTANSI PEMERINTAHAN PADA DAERAH KOTA PAREPARE

SABIR 10573 02607 11

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2015

ABSTRAK

HALAMAN PERSETUJUAN PEMBIMBING HALAMAN PENGESAHAN KATA PENGANTAR DAFTAR GAMBAR DAFTAR TABEL DAFTAR ISI BAB I . PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah... 4

C. Tujuan Penelitian... 4

D. Manfaat Penelitian ... 4

BAB II. TINJAUAN PUSTAKA... 5

A. Pengertian Evaluasi Pelaporan ... 5

B. Kebijakan Laporan Pengelolaan Daerah ... 6

C. Standar Akuntansi Pemerintahan No. 71 Tahun 2010 ... 16

D. Peraturan Pemerintah No. 71 Tahun 2010 Tentang Penyajian Laporan Keuangan ………. . 26

E. Hubungan Penerapan Standar Akuntansi Pemerintahan Dengan Pengelolaan Keuanagan Daerah... 55

C. Metode Pengumpulan Data ... 60

D. Metode Analisis Data... 60

BAB IV GAMBARAN UMUM PERUSAHAAN.………..…...…. 61

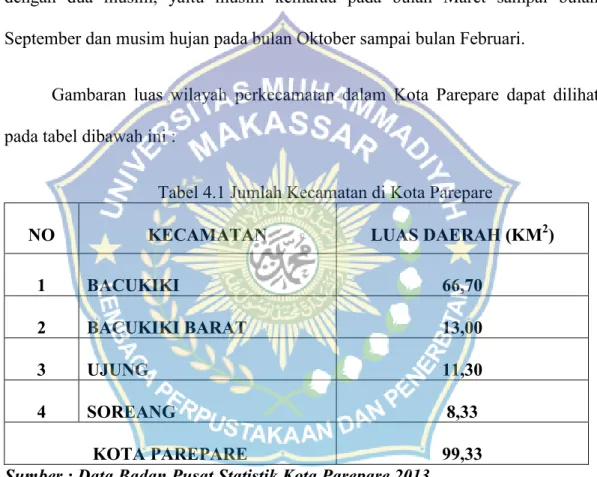

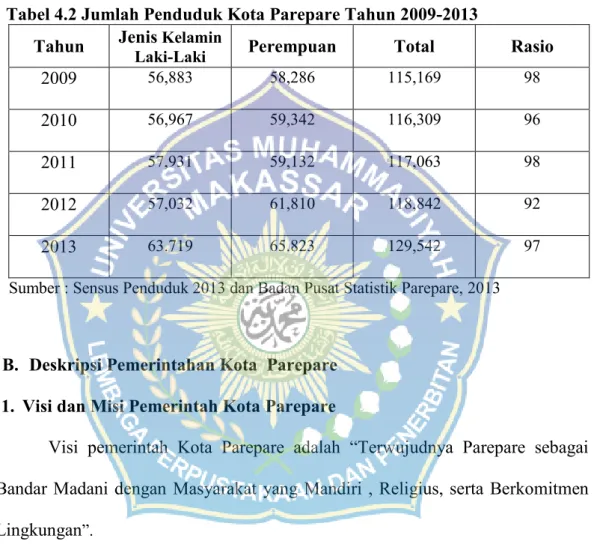

A. Deskripsi Umum Kota Parepare………...……….... 61

B. Deskripsi Pemerintahan Kota Parepare……… 65

C. Deskripsi Sekretariat Daerah Kota Parepare ………... 68

BAB V. HASIL DAN PEMBAHASAN…………...……… 74

A. Hasil Penelitian .………... 74

1. Laporan Keuangan Kota Parepare Tahun 2014……… 74

2. Perbandingan Penyajian Laporan Keuangan Kota Parepare Tahun 2015 Dengan Peraturan Pemerintah No. 71 Tahun 2010 ………... 84

B. Pembahasan…………...………... 61

1. Otonomi Daerah No. 32 Tahun 2004 .……… 91

2. Peraturan Pemerintah No. 71 Tahun 2010 Tentang Penyajian Laporan Keuangan Kota Parepare………. 93

3. Evaluasi Penyajian Laporan Keuangan Pemerintah Daerah Kota Parepare Tahun 2014 Berdasar Peraturan Pemerintah Nomor 71. Tahun 2010 ………...………. 97

Tabel 4.2 Jumlah Penduduk Kota Parepare Tahun 2009-2013 ………... 65 Tabel. 5.1 Neraca Kota Parepare Tahun 2014 ………... 75 Tabel 5.2 Laporan Realisasi Anggaran Kota Parepare Tahun 2014 ..….……... 78 Tabel 5.3 Laporan Arus Kas Kota Parepare 2014 ……….….... 83 Tabel 5.4.Perbandingan Penyajian Neraca Kota Parepare Tahun 2014

Dengan Peraturan Pemerintah No. 71 Tahun 2010 ………...…. 85 Tabel 5.5 Perbandingan Penyajian Laporan Realisasi Anggaran

Kota Parepare Tahun 2014 Dengan Peraturan Pemerintah

No. 71 Tahun 2010 ………...….…. 87 Tabel 5.6 Perbandingan Penyajian Laporan Arus Kas Kota Parepare

Tahun 2014 Dengan Peraturan Pemerintah

Gambar 2 : Kerangka Pikir ………... 58 Gambar 3 : Sttruktur Organisasi Sekretariat Kota Parepare……...…….…….... 73

Alhamdulillahi rabbil’alamin, segala puji syukur ke hadirat Allah Swt atas limpahan rahmat, taufiq dan hidayah-Nya, hingga penulis mampu menyelesaikan penulisan Skripsi ini yang berjudul “Evaluasi Penyajian Laporan Keuangan Menurut Standar Akuntansi Pemerintahan Pada Daerah Kota Parepare’’ ini. Shalawat serta semoga senantiasa tercurahkan kepada junjungan Nabi besar Muhammad Saw sebagai uswatun hasanah dalam meraih kesuksesan di dunia dan akhirat.

Melalui tulisan ini pula, penulis menyampaikan ucapan terima kasih yang Sebesar-besarnya, teristimewa kepada kedua orang tua tercinta, atas segala doa, restu, kasih sayang, pengorbanan dan perjuangan yang telah diberikan selama ini. Kepada beliau penulis senantiasa memanjatkan doa semoga Allah Swt. mengasihi dan mengampuni dosanya. Amin.

Dalam menyelesaikan Skripsi ini, kami mendapat masukan, bimbingan, bantuan, dan dorongan berbagai pihak akhirnya dapat menyelesaikan proposal dengan baik. Dalam kesempatan ini penulis mengucapkan terima kasih dan penghargaan yang setinggi-tingginya kepada:

1. Bapak Dr. Irwan Akib, M.Pd., Selaku Bapak Rektor Universitas Muhammadiyah Makassar.

Akuntansi Fak. Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar.

4. Ayahanda Dr.H.Ansyarif Khalid, SE.,M.Si.Ak.CA. dan Ibunda Muttiarni, SE.,M.Si masing-masing selaku Pembimbing I dan Pembimbing II. atas segala saran dan bimbingan yang diberikan kepada penulis.

5. Seluruh Jajaran dosen dan staf administrasi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

6. Bapak Dr.H.M.Taufan Pawe dan Faisal Andi Sapada, selaku walikota dan Wakil walikota Parepare, Bapak Agussalim selaku Kepala Bidang Akuntansi & Pelaporan, serta seluruh staf Kantor Sekretariat Kota Parepare yang telah banyak membantu terselesainya skripsi ini.

7. Kedua Orang tua, Saudara dan Semua keluarga besar Marcilas yang telah memberikan perhatian, kasih sayang, dukungan, materi dan doa yang tulus ikhlas bagi penulis sehingga skripsi ini dapat selesai dengan baik.

8. Ramadhan AR, SE yang telah memberikan inspirasi, semangat, doa, dorongan, dan bantuan dalam setiap waktu kepada penulis untuk menyelesaikan skripsi.

teman Akuntansi angkatan 2011.

10. Semua pihak yang telah membantu selesainya skripsi ini.

Semoga segala bantuan dan do’a yang diberikan mendapat pahala yang berlipat ganda dari Allah SWT dan semoga tulisan Skripsi ini berkah dari Allah SWT serta bersama dalam menambah ilmu pengetahuan. Amin

Penulis menyadari bahwa karya ini masih jauh dari sempurna. Untuk itu penulis meminta maaf atas kekurangan yang terjadi. Penulis mengharap kritik dan saran yang membangun demi terciptanya karya yang sempurna. Penulis berharap skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan di kemudian hari.

Wassalamu’alaikum Warohmatullohi Wabarokatuh.

Makassar , Oktober 2015 Penyusun

Pada Pemerintahan kota Parepare yang telah disajikan sesuai dengan Standar Akuntansi Pemerintahan (SAP) Nomor 71 Tahun 2010.

Penelitian ini menggunakan desain penelitian deskriptif kualitatif. Jenis dan sumber data yang digunakan dalam penelitian ini terdiri dari data primer dan data sekunder. Data primer dari hasil wawancara tentang penyajian Laporan Keuangan Kota Parepare pada Kantor Sekretariat Kota Parepare selaku pengelola keuangan daerah Kota Parepare. Data sekunder berupa data atau informasi yang berhubungan dengan laporan keuangan Kota Parepare dan Standar Akuntansi Pemerintahan.

Hasil penelitian menunjukkan bahwa Pemerintahan Kota Parepare pada tahun 2014 dalam menyajikan laporan keuangan daerah telah berpedoman pada peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemrintahan. Dalam keberhasilan dalam penyajian laporan keuangan daerah dipengaruhi oleh faktor pendukung yaitu sumber daya manusia dan perangkat pendukung lainnya.

Kata kunci : Penyajian Laporan Keuangan Daerah, PSAP, Sumber Daya Manusia dan Faktor Pendukung

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Penerapan otonomi daerah seutuhnya membawa konsekuensi logis berupa penyelenggaraan pemerintahan dan pembangunan berdasarkan pengelolaan keuangan yang sehat. Dalam era otonomi daerah, salah satu aspek yang perlu diperhatikan dengan seksama adalah masalah pengelolaan keuangan daerah dan anggaran daerah. KeuanPgan daerah merupakan dokumen publik yang berhak diketahui oleh masyarakat. Pemerintah Daerah wajib mempublikasikan setiap laporan keuangan daerah ke masyarakat. Sesuai ketentuan peraturan perundang-undangan telah ditetapkan, pemerintah daerah berkewajiban untuk membuat Laporan Keuangan Pemerintah yang terdiri dari Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan.

Laporan keuangan merupakan suatu laporan yang menggambarkan posisi keuangan dari transaksi-transaksi yang dilakukan oleh suatu entitas yang merupakan hasil akhir dari proses akuntansi. Tujuan dari penyajian laporan keuangan adalah memberikan informasi mengenai posisi keuangan yang berguna untuk pengambilan keputusan. Dengan adanya laporan keuangan ini menunjukkan akuntabilitas pemerintah atas pengelolaan sumber daya yang dipercayakan oleh masyarakat (Halim, 2002). Laporan keuangan merupakan bentuk pertanggung jawaban atas kepengurusan sumber daya ekonomi yang dimiliki oleh suatu entitas. Laporan keuangan yang diterbitkan harus disusun berdasarkan standar akuntansi

yang berlaku agar laporan keuangan tersebut dapat dibandingkan dengan laporan keuangan periode sebelumnya atau dibandingkan dengan laporan keuangan entitas yang lain.

Lebih lanjut, Pemerintah telah mengeluarkan Peraturan Pemerintah tentang Standar Akuntansi Pemerintah (PP) No.71 Tahun 2010 yang berbasis akrual. merupakan prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah, baik pemerintah pusat maupun pemerintah daerah di indonesia. Standar Akuntansi Pemerintahan merupakan pelaksanaan No. 32 Tahun 2004 tentang perintah Daerah. Peraturan ini diharapkan pemerintah daerah dapat melaksanakan pengelolaan keuangan daerah secara transparan dan akuntabel.

Pada dasarnya buah pikiran yang melatarbelakangi terbitnya Peraturan Pemerintah di atas adalah keinginan untuk mengelola keuangan negara dan daerah secara efektif dan fisien. Ide dasar tersebut tentunya ingin dilaksanakan melalui tata kepemerintahan yang baik (good governance) yang memiliki beberapa karakteristik yaitu partisipasi, aturan hukum, transparansi, responsif, berorientasi pada kepentingan masyarakat, keadilan, efisiensi dan efektivitas, akuntabilitas, dan visi strategis. Untuk mencapai tujuan tersebut, maka diperlukan adanya suatu peraturan pelaksanaan yang komprehensif dan terpadu (omnibus regulation) dari berbagai undang-undang tersebut di atas yang bertujuan agar memudahkan dalam pelaksanaan dan tidak menimbulkan multitafsir dalam penerapannya. Peraturan dimaksud memuat berbagai kebijakan terkait dengan

perencanaan, pelaksanaan, penatausahaan, dan pertanggung jawaban keuangan daerah (Nordiawan, 2006).

Akan tetapi hingga saat ini masih terjadi kendala dalam pelaksanaan pengelolaan keuangan daerah dalam skala nasional, di antaranya adalah: 1.) Keterlambatan penyampaian data keuangan dari daerah ke pusat. Hal ini mangakibatkan penyajian data keuangan daerah secara nasional untuk kepentingan merumuskan kebijakan fiskal terlambat dari jadwal yang direncanakan. 2.) Ketidak seragaman input data keuangan dari daerah baik dalam hal kode rekening maupun format laporan keuangannya, sehingga menyulitkan kompilasi dan konsolidasi database keuangan daerah yang harus disajikan sebagai satu kesatuan laporan keuangan sektor publik.

Penulis tertarik untuk meneliti Penerapan menurut Peraturan Pemerintah (PP) No. 71 Tahun 2010 yang berbasis Menuju Akrual dan Berbasis Akrual. karena penerapannya masih dalam masa transisi sehingga memerlukan penyesuaian yang lama untuk dapat menerapkan peraturan tersebut secara keseluruhan. Dan dari evaluasi penyajian laporan keuangan Kota Parepare berdasarkan peraturan tersebut, diharapkan akan memberikan gambaran secara umum peraturan ini pada pemerintah Kota Parepare. Oleh sebab itu penulis mengambil judul penelitian yaitu :

“EVALUASI PENYAJIAN LAPORAN KEUANGAN MENURUT STANDAR AKUNTANSI PEMERINTAHAN PADA PEMERINTAH DAERAH KOTA PAREPARE’’

B. Rumusan Masalah

Berdasarkan uraian pada latar belakang masalah sebelumnya, maka perumusan masalah penelitian ini adalah “Apakah Laporan keuangan Pemerintah Daerah kota parepare sudah sesuai dengan Standar Akuntansi Pemerintahan (SAP) No. 71 Tahun 2010

C. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui penyajian laporan keuangan Daerah Kota Parepare dalam menerapkan Standar Akuntansi Pemerintahan (SAP) No. 71 Tahun 2010

D. Manfaat Penelitian 1. Bagi Pemerintah Daerah

Dari hasil penelitian ini diharapkan akan memberikan gambaran mengenai penyajian laporan keuangan Kota Parepare berdasarkan Standar Akuntansi Pemerintahan serta sebagai bahan masukan dalam menyajikan laporan keuangan daerah agar sesuai dengan peraturan tersebut dengan menindaklanjuti hambatan-hambatan yang muncul dalam penerapan peraturan tersebut.

2. Bagi Kalangan Akademisi

Penelitian ini diharapkan dapat memperkaya penelitian akuntansi sektor publik dengan topik yang sama dan memperluas wawasan mahasiswa serta menambah minat mahasiswa jurusan akuntansi untuk melakukan penelitian di bidang akuntansi sektor publik

BAB II

TINJAUAN PUSTAKA

A. Pengertian Evaluasi Pelaporan

Evaluasi merupakan salah satu tingkatan di dalam proses kebijakan publik, evaluasi adalah suatu cara untuk menilai apakah suatu kebijakan atau program itu berjalan dengan baik atau tidak. Evaluasi mempunyai definisi yang beragam, William N. Dunn, memberikan arti pada istilah evaluasi bahwa:

“Secara umum istilah evaluasi dapat disamakan dengan penaksiran

(appraisal), pemberian angka (rating) dan penilaian (assessment), kata-kata

yang menyatakan usaha untuk menganalisis hasil kebijakan dalam arti satuan nilainya. Dalam arti yang lebih spesifik, evaluasi berkenaan dengan produksi informasi mengenai nilai atau manfaat hasil kebijakan” (Dunn, 2003:608).

Pendapat di atas dapat diperoleh gambaran bahwa evaluasi adalah suatu kegiatan yang dilakukan untuk mengukur serta membandingkan hasil-hasil pelaksanaan kegiatan yang telah dicapai dengan hasil yang seharusnya menurut rencana. Sehingga diperoleh informasi mengenai nilai atau manfaat hasil kebijakan, serta dapat dilakukan perbaikan bila terjadi penyimpangan di dalamnya.

Dan beberapa pengertian di sebelumnya dapat disimpulkan evaluasi laporan keuangan daerah adalah kegiatan untuk mengukur dan menginterpretasikan perkembangan laporan keuangan dari tahun berjalan dan membandingkannya dengan standar akuntansi yang berlaku, dengan memperhatikan kelebihan serta kekurangan dari laporan keuangan tersebut,

sehingga dapat mudah di koreksi pada tahapan penyusunan laporan tahun berikutnya.

B. Kebijakan Laporan Pengelolaan Daerah

Dalam Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP) disebutkan bahwa pengungkapan kebijakan akuntansi yang diterapkan akan membantu pembaca untuk dapat menghindari kesalah pahaman dalam membaca laporan keuangan. Pengungkapan kebijakan akuntansi dalam laporan keuangan dimaksudkan agar laporan keuangan dapat dimengerti. Pengungkapan kebijakan tersebut merupakan bagian yang tidak terpisahkan dari laporan keuangan yang sangat membantu pemakai laporan keuangan, karena kadang-kadang perlakuan yang tidak tepat atau salah digunakan untuk suatu komponen laporan realisasi anggaran, neraca, laporan arus kas, atau laporan lainnya yang merupakan pengungkapan kebijakan akuntansi terpilih. Selain itu penetapan kebijakan akuntansi terpilih dimaksudkan untuk menjamin adanya keseragaman pencatatan dalam setiap transaksi akuntansi di setiap satuan kerja.

Berdasarkan Undang Undang Republik Indonesia Nomor 17 Tahun 2003 tentang Keuangan Negara, laporan pertanggung jawaban pelaksanaan Anggaran Belanja Daerah disajikan dengan standar akuntansi yang berlaku yang telah ditetapkan dengan Peraturan Pemerintah setelah mendapatkan pertimbangan dari Badan Pemeriksa Keuangan, sebagaimana tertuang pada pasal 32 ayat (2).

Laporan Keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat dipergunakan untuk menggambarkan kinerja perusahaan tersebut (Wikipedia, 2010). Pernyataan Standar Akuntansi Pemerintah (SPAP) No.1 menjelaskan definisi laporan keuangan sebagai laporan yang terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan. Laporan keuangan menjadi alat yang digunakan untuk menunjukan capaian kinerja dan pelaksanaan fungsi pertanggungjawaban dalam suatu entitas.

1. Pengguna Laporan Keuangan

Terdapat beberapa kelompok utama pengguna laporan keuangan pemerintah, namun tidak terbatas pada:

a) Masyarakat;

b) Wakil rakyat, Lembaga Pengawas, dan Lembaga Pemeriksa;

c) Pihak yang memberi atau berperan dalam proses donasi, investasi, dan pinjaman

d) Pemerintah.

Informasi yang disajikan dalam laporan keuangan bertujuan umum untuk memenuhi kebutuhan informasi dari semua kelompok pengguna. Dengan demikian, laporan keuangan pemerintah tidak dirancang untuk memenuhi kebutuhan spesifik dari masing-masing kelompok pengguna. Namun demikian, berhubung laporan keuangan pemerintah berperan sebagai wujud akuntabilitas pengelolaan keuangan negara, maka komponen laporan yang disajikan setidak-tidaknya mencakup jenis laporan dan elemen informasi yang diharuskan oleh ketentuan peraturan perundang-undangan (statutory reports). Selain itu, karena pajak merupakan sumber utama pendapatan pemerintah, maka ketentuan laporan

keuangan yang memenuhi kebutuhan informasi para pembayar pajak perlu mendapat perhatian.

Kebutuhan informasi tentang kegiatan operasional pemerintahan serta posisi kekayaan dan kewajiban dapat dipenuhi dengan lebih baik dan memadai apabila didasarkan pada basis akrual, yakni berdasarkan pengakuan munculnya hak dan kewajiban, bukan berdasarkan pada arus kas semata. Namun, apabila terdapat ketentuan peraturan perundang-undangan yang mengharuskan penyajian suatu laporan keuangan dengan basis kas, maka laporan keuangan dimaksud wajib disajikan demikian.

Meskipun memiliki akses terhadap detail informasi yang tercantum di dalam laporan keuangan, pemerintah wajib memperhatikan informasi yang disajikan dalam laporan keuangan untuk keperluan perencanaan, pengendalian, dan pengambilan keputusan. Selanjutnya, pemerintah dapat menentukan bentuk dan jenis informasi tambahan untuk kebutuhan sendiri di luar jenis informasi yang diatur dalam kerangka konseptual ini maupun standar-standar akuntansi yang dinyatakan lebih lanjut.

2. Peranan dan Tujuan Pelaporan Keuangan a) Peranan Pelaporan Keuangan

Laporan keuangan disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama satu periode pelaporan. Laporan keuangan terutama digunakan untuk mengetahui nilai sumber daya ekonomi yang dimanfaatkan untuk melaksanakan kegiatan operasional pemerintahan, menilai kondisi keuangan,

mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan, dan membantu menentukan ketaatannya terhadap peraturan perundang-undangan. Setiap entitas pelaporan mempunyai kewajiban untuk melaporkan upaya-upaya yang telah dilakukan serta hasil yang dicapai dalam pelaksanaan kegiatan secara sistematis dan terstruktur pada suatu periode pelaporan untuk kepentingan:

1) Akuntabilitas

Mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan kepada entitas pelaporan dalam mencapai tujuan yang telah ditetapkan secara periodik.

2) Manajemen

Membantu para pengguna untuk mengevaluasi pelaksanaan kegiatan suatu entitas pelaporan dalam periode pelaporan sehingga memudahkan fungsi perencanaan, pengelolaan, dan pengendalian atas seluruh aset, kewajiban, dan ekuitas pemerintah untuk kepentingan masyarakat.

3) Transparansi

Memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah dalam pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya pada peraturan perundang-undangan.

4) Keseimbangan Antargenerasi (intergenerational equity)

Membantu para pengguna dalam mengetahui kecukupan penerimaan pemerintah pada periode pelaporan untuk membiayai seluruh pengeluaran

yang dialokasikan dan apakah generasi yang akan datang diasumsikan akan ikut menanggung beban pengeluaran tersebut.

5) Evaluasi Kinerja

Mengevaluasi kinerja entitas pelaporan, terutama dalam penggunaan sumber daya ekonomi yang dikelola pemerintah untuk mencapai kinerja yang direncanakan.

b.) Tujuan Pelaporan Keuangan

Pelaporan keuangan pemerintah seharusnya menyajikan informasi yang bermanfaat bagi para pengguna dalam menilai akuntabilitas dan membuat keputusan baik keputusan ekonomi, sosial, maupun politik dengan:

1.) Menyediakan informasi tentang sumber, alokasi dan penggunaan sumber daya keuangan;

2.) Menyediakan informasi mengenai kecukupan penerimaan periode berjalan untuk membiayai seluruh pengeluaran;

3.) Menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai;

4.) Menyediakan informasi mengenai bagaimana entitas pelaporan mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya;

5.) Menyediakan informasi mengenai posisi keuangan dan kondisi entitas pelaporan berkaitan dengan sumber-sumber penerimaannya, baik jangka pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak dan pinjaman;

6.) Menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan, apakah mengalami kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan selama periode pelaporan.Untuk memenuhi tujuan-tujuan tersebut, laporan keuangan menyediakan informasi mengenai sumber dan penggunaan sumber daya keuangan/ekonomi, transfer, pembiayaan, sisa lebih/kurang pelaksanaan anggaran, saldo anggaran lebih, surplus/defisit-Laporan Operasional (LO), aset, kewajiban, ekuitas, dan arus kas suatu entitas pelaporan.

3. Komponen Laporan Keuangan Berdasarkan Basis Kas menuju Akrual

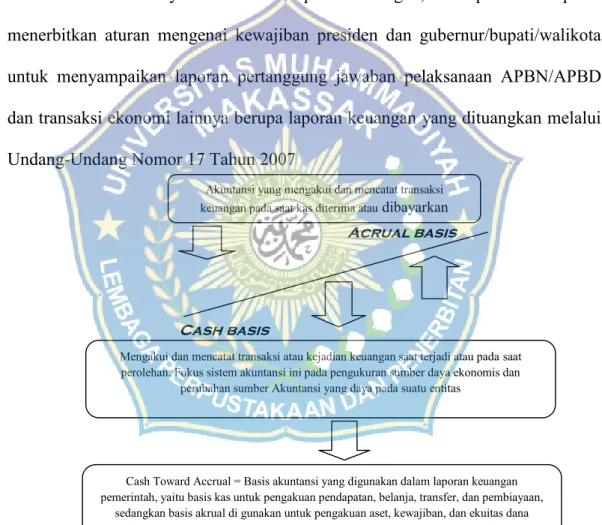

Akuntansi berbasis akrual adalah suatu basis akuntansi di mana transaksi ekonomi dan peristiwa lainnya diakui, dicatat, dan disajikan dalam laporan keuangan pada saat terjadinya transaksi tersebut, tanpa memperhatikan waktu kas atau setara kas diterima atau dibayarkan. Dalam akuntansi berbasis akrual, waktu pencatatan (recording) sesuai dengan saat terjadinya arus sumber daya, sehingga dapat menyediakan informasi yang paling komprehensif karena seluruh arus sumber daya dicatat.

Akuntansi berbasis kas adalah suatu basis akuntansi dimana transaksi ekonomi dan peristiwa lainnya diakui, dicatat, dan disajikan dalam laporan keuangan pada saat terjadinya transaksi tersebut, dengan memperhatikan waktu kas atau setara kas diterima atau dibayarkan. Pada basis ini pengakuan aset diterima setelah aset tersebut sudah dipergunakan oleh entitas/Pemerintah Daerah. Berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010, penerapan Basis Kas menuju Akrual adalah tahapan pelaporan keuangan yang dapat menjembatani

Acrual basis

Cash basis

peralihan antara akuntansi berbasis kas dengan Akuntansi berbasis akrual. Dalam hal ini dapat di jabarkan sebagai berikut :

a) Basis kas untuk pengakuan pendapatan, belanja dan pembiayaan dalam Laporan Realisasi Anggaran

b) Basis akrual untuk pengakuan aset, kewajiban, dan ekuitas dalam neraca. Melihat besarnya manfaat dari laporan keuangan, maka pemerintah pusat menerbitkan aturan mengenai kewajiban presiden dan gubernur/bupati/walikota untuk menyampaikan laporan pertanggung jawaban pelaksanaan APBN/APBD dan transaksi ekonomi lainnya berupa laporan keuangan yang dituangkan melalui Undang-Undang Nomor 17 Tahun 2007

Gambar 1 : Dasar Basis Akutansi

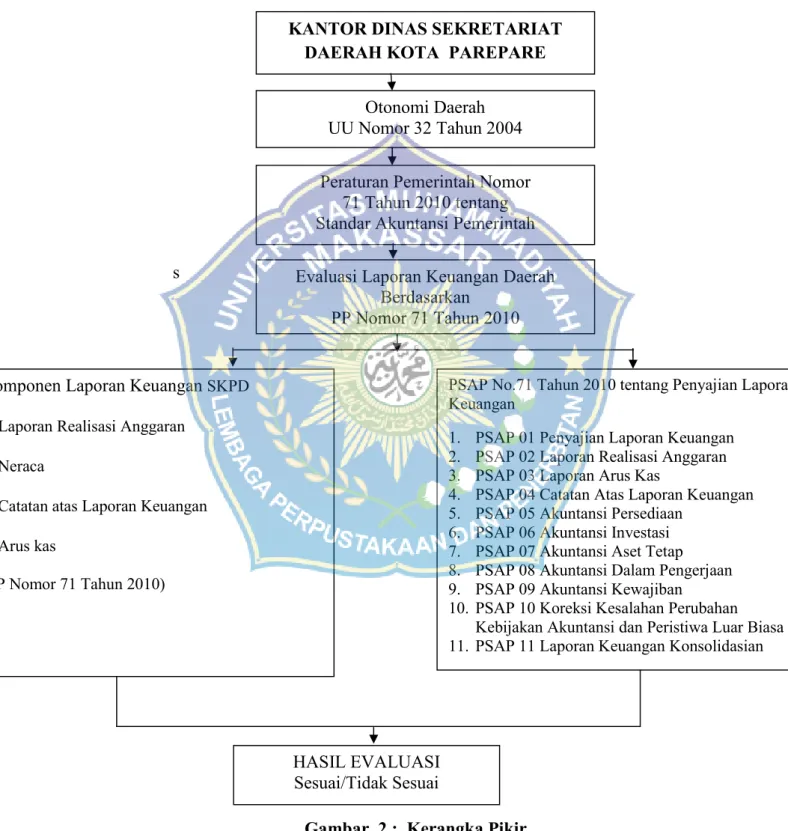

Berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010 dan Permendagri Nomor 13 Tahun 2006, laporan keuangan Satuan Kerja Perangkat Daerah yang menggunakan basis kas menuju akrual setidaknya meliputi :

Cash Toward Accrual = Basis akuntansi yang digunakan dalam laporan keuangan pemerintah, yaitu basis kas untuk pengakuan pendapatan, belanja, transfer, dan pembiayaan,

sedangkan basis akrual di gunakan untuk pengakuan aset, kewajiban, dan ekuitas dana Mengakui dan mencatat transaksi atau kejadian keuangan saat terjadi atau pada saat perolehan. Fokus sistem akuntansi ini pada pengukuran sumber daya ekonomis dan

perubahan sumber Akuntansi yang daya pada suatu entitas Akuntansi yang mengakui dan mencatat transaksi keuangan pada saat kas diterima ataudibayarkan

a. Laporan Realisasi Anggaran (LRA);

Berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010 dan Permendagri Nomor 13 Tahun 2006, laporan realisasi anggaran menyajikan ikhtisar sumber, alokasi dan penggunaan sumberdaya ekonomi yang dikelola oleh pemerintah pusat/daerah dalam suatu periode pelaporan, yang menggambarkan perbandingan antara anggaran dan realisasinya dalam satu periode laporan keuangan. Lebih lanjut, dalam laporan realisasi anggaran setidaknya menyajikan unsur pendapatan, belanja, transfer, surplus/defisit, pembiayaan, sisa lebih/kurang pembiayaan anggaran.

b. Neraca

Neraca menggambarkan posisi keuangan suatu entitas pelaporan mengenai asset, kewajiban, ekuitasdana pada tanggal tertentu (PP Nomor 71 Tahun 2010 dan Permendagri Nomor 13 Tahun 2006). Unsur yang mencakup neraca terdiri dari asset, kewajiban, dan ekuitas dana. Masing-masing unsur dapat dijelaskan sebagai berikut :

1.) Aset

Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di mas maupun masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya nonkeuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya.

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah.

3.) Ekuitas

Ekuitas adalah kekayaan bersih pemerintah yang merupakan selisih antara aset dan kewajiban pemerintah.

c. Catatan atas Laporan Keuangan (CaLK)

Catatan atas laporan keuangan meliputi penjelasan naratif atau rincian dari angka yang tertera dalam laporan realisasi anggaran, neraca, dan laporan arus kas. Catatan atas laporan keuangan juga mencakup informasi kebijakan akuntansi yang dipergunakan oleh entitas pelapor dan informasi lain yang diharuskan dan dianjurkan untuk diungkapkan di dalam standar akuntansi pemerintah serta ungkapan-ungkapan yang diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar. Agar dapat digunakan oleh pengguna dalam memahami dan membandingkannya dengan laporan keuangan entitas lainnya.Selain laporan keuangan pokok tersebut, entitas pelaporan wajib menyajikan laporan lain atau elemen informasi akuntansi yang diwajibkan oleh ketentuan peraturan perundang-undangan (statutory reports).

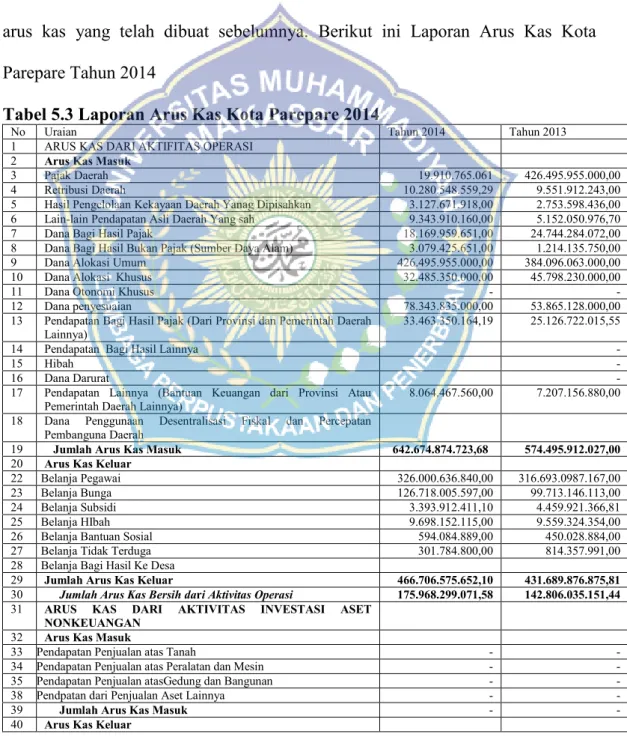

d. Laporan Arus Kas

Laporan Arus Kas menyajikan informasi kas sehubungan dengan aktivitas operasional, investasi aset non keuangan, pembiayaan, dan transaksi non-anggaran yang menggambarkan saldo awal, penerimaan, pengeluaran, dan saldo akhir

pemerintah daerah selama periode tertentu. Unsur dalam Laporan Arus Kas ini meliputi penerimaan kas dan pengeluaran kas. Penerimaan kas adalah semua aliran kas yang masuk ke bendahara daerah, sedangkan pengeluaran kas adalah semua aliran kas yang keluar dari bendahara daerah.

4. Dasar Hukum Pelaporan Keuangan

Pelaporan keuangan pemerintah diselenggarakan berdasarkan peraturan perundang-undangan yang mengatur keuangan pemerintah, antara lain:

a. Undang-undang Dasar Republik Indonesia 1945, khususnya bagian yang mengatur keuangan Negara; (khususnya pasal 23 ayat 1: Anggaran pendapatan dan belanja negara sebagai wujud dari pengelolaan keuangan negara ditetapkan setiap tahun dengan undang-undang dan dilaksanakan secara terbuka dan bertanggung jawab untuk sebesar-besarnya kemakmuran rakyat.)

b. Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara; c. Undang-undang Nomor 1 Tahun 2003 tentang Perbendaharaan Negara; d. Undang-undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan

Tanggung jawab Keuangan Negara;

e. Undang-undang No. 32 Tahun 2004 tentang Pemerintah Daerah;

f. Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah;

g. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan;

h. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah;

i. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah;

j. Perda dan aturan-aturan hukum selain yang tersebut di atas, yang mengatur tentang keuangan negara, khususnya keuangan daerah.

a.) Asumsi Dasar

Asumsi dasar dalam pelaporan keuangan di lingkungan pemerintah adalah anggapan yang diterima sebagai suatu kebenaran tanpa perlu dibuktikan agar standar akuntansi dapat diterapkan, yang terdiri atas:

1.) Kemandirian Entitas

Asumsi kemandirian entitas, berarti bahwa setiap unit organisasi dianggap sebagai unit yang mandiri dan mempunyai kewajiban untuk menyajikan laporan keuangan sehingga tidak terjadi kekacauan antarunit instansi pemerintah dalam pelaporan keuangan. Salah satu indikasi terpenuhinya asumsi ini adalah adanya kewenangan entitas untuk menyusun anggaran dan sumber daya dimaksud, utang-piutang yang terjadi akibat keputusan entitas, serta terlaksana atau tidak terlaksananya program yang telah ditetapkan.

2.) Kesinambungan Entitas

Laporan keuangan disusun dengan asumsi bahwa entitas pelaporan akan berlanjut keberadaannya. Dengan demikian, pemerintah diasumsikan tidak bermaksud melakukan likuidasi atas entitas pelaporan dalam jangka pendek.

C. Standar Akuntansi Pemerintahan No. 71 Tahun 2010

Setelah mengalami proses yang panjang, Standar Akuntansi Pemerintahan (SAP) yang telah lama dinantikan oleh berbagai pihak telah ditetapkan dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP). Dengan ditetapkannya SAP maka untuk pertama kali

Indonesia memiliki standar akuntansi pemerintahan. Salah satu langkah konkrit untuk mewujudkan akuntabilitas laporan keuangan daerah adalah penyampaian laporan keuangan pemerin yang memenuhi prinsip tepat waktu dan disusun dengan mengikuti standar akuntansi pemerintah yang telah diterima secara umum. Pengertian Standar Akuntansi Pemerintahan (SAP) terdapat dalam Peraturan Pemerintah Nomor 71 Tahun 2010 yang berbunyi : “Standar Akuntansi Pemerintah yang selanjutnya disebut SAP adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah”. Standar Akuntansi Pemerintah merupakan persyaratan yang mempunyai kekuatan hukum dalam upaya meningkatkan kualitas laporan keuangan pemerintah di Indonesia. Selain itu SAP bertujuan untuk meningkatkan akuntabilitas dan keadalan pengelolaan keuangan pemerintah melalui penyusunan dan pengembangan standar akuntansi pemerintah, termasuk mendukung pelaksanaan penerapan standar tersebut.

1. Ruang Lingkup Standar Akuntansi Pemerintahan

Standar Akuntansi Pemerintahan (SAP) diterapkan di lingkup pemerintahan, yaitu pemerintahan pusat, pemerintahan daerah, dan satuan organisasi di lingkungan pemerintah pusat/daerah, jika menurut peraturan perundang-undangan satuan organisasi dimaksud wajib menyajikan laporan keuangan. Pada halaman selanjutnya, akan diuraikan poin-poin yang merupakan ruang lingkup Standar Akuntansi Pemerintahan (SAP) mengacu pada kerangka konseptual akuntansi pemerintahan menurut Peraturan Pemerintah No.71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP) yaitu :

a) Lingkungan akuntansi pemerintahan, Lingkungan operasional organisasi pemerintah berpengaruh terhadap karakteristik tujuan akuntansi dan pelaporan keuangannya.

b) Pengguna dan kebutuhan informasi para pengguna

Terdapat beberapa kelompok utama pengguna laporan keuangan pemerintah, namun tidak terbatas pada :

1.) Masyarakat

2.) Para wakil rakyat, lembaga pengawas, dan lembaga pemeriksa

3.) Pihak yang memberi atau berperan dalam proses donasi, investasi, dan pinjaman

4.) Pemerintah.

Kebutuhan informasi berkaitan dengan informasi yang disajikan dalam laporan keuangan bertujuan umum untuk memenuhi kebutuhan informasi dari semua kelompok pengguna. Pemerintah wajib memperhatikan informasi yang tercantum dalam laporan keuangan pemerintah untuk keperluan perencanaan, pengendalian, dan pengambilan keputusan.

c.) Entitas Pelaporan

Entitas pelaporan adalah unit pemerintahan yang terdiri dari satu atau lebih entitas akuntansi yang menurut ketentuan peraturan perundang-undangan wajib menyampaikan laporan pertanggungjawaban berupa laporan keuangan. Dalam penetapan entitas pelaporan, perlu dipertimbangkan syarat pengelolaan, pengendalian, dan penguasaan suatu entitas pelaporan terhadap asset, yurisdiksi,

tugas dan misi tertentu, dengan bentuk pertanggungjawaban dan wewenang yang terpisah dari entitas pelaporan lainnya.

d.) Peranan dan tujuan pelaporan keuangan serta dasar hukum

Laporan keuangan disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama satu periode pelaporan. Laporan keuangan terutama digunakan untuk membandingkan realisasi pendapatan, belanja, transfer, dan pembiayaan dengananggaran yang telah ditetapkan, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan, dan membantu menentukan ketaatannya terhadap peraturan perundang-undangan. Adapun tujuan pelaporan keuangan pemerintah adalah menyajikan informasi yang bermanfaat bagi para pengguna dalam menilai akuntabilitas dan membuat keputusan baik keputusan ekonomi, sosial, maupun politik.

e.) Asumsi dasar,

karakteristik kualitatif yang menentukan manfaat informasi dalam laporan keuangan, prinsip-prinsip, serta kendala informasi akuntansi. Asumsi Dasar, dalam pelaporan keuangan di lingkungan pemerintah adalah anggapan yang diterima sebagai suatu kebenaran tanpa perlu dibuktikan agar standar akuntansi dapat diterapkan, yang terdiri dari :

1) Asumsi kemandirian entitas, Asumsi ini menyatakan bahwa setiap unit organisasi dianggap sebagai unit yang mandiri dan mempunyai kewajiban untuk menyajikan laporan keuangan sehingga tidak terjadi kekacauan antar unit instansi pemerintah dalam pelaporan keuangan.salah satu indikasi

terpenuhinya asumsi ini adalah adanya kewenangan entitas untuk menyusun anggaran dan melaksanakannya dengan tanggung jawab penuh.

2) Asumsi kesinambungan entitas, Asumsi ini diartikan bahwa laporan keuangan disusun dengan asumsi bahwa entitas pelaporan akan berlanjut keberadaannya. Dengan demikianpemerintah diasumsikan tidak bermaksud melakukan likuidasi atas entitas pelaporan dalam jangka pendek.

3) Asumsi keterukuran dalam satuan uang, Keterukuran dalam satuan uang berarti bahwa laporan keuangan entitas pelaporan harus menyajikan setiap kegiatan yang diasumsikan dapat dinilai dengan satuan uang.

Karakteristik kualitatif laporan keuangan sebagaimana dijelaskan dalam Peraturan Pemerintah Nomor 71 Tahun 2010 adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Keempat karakteristik berikut ini merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki :

a. Relevan : informasi yang termuat di dalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini, dan memprediksikan masa depan, serta menegaskan atau mengoreksi hasil evaluasi mereka dimasa lalu. Karakteristik relevan :

1) Memiliki umpan balik (feedback value), informasi memungkinkan pengguna untuk menegaskan atau mengoreksi ekspektasi mereka di masa lalu.

2) Memiliki manfaat prediktif (prediktif value), informasi dapat membantu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini.

3) Tepat waktu, informasi disajikan tepat waktu sehingga dapat berpengaruh dan berguna dalam pengambilan keputusan.

4) Lengkap, informasi akuntansi keuangan pemerintah disajikan selengkap mungkin, yaitu mencakup semua

5) Informasi akuntansi yang dapat mempengaruhi pengambilan keputusan. b. Andal : informasi dalam laporan keuangan bebas dari pengertian yang

menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi. Karakteristik andal :

1) Penyajian jujur, informasi menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan.

2) Dapat diverifikasi (verifiability), informasi yang disajikan dalam laporan keuangan dapat diuji, dan apabila pengujian dilakukan lebih dari sekali oleh pihak yang berbeda, hasilnya menunjukan simpulan yang tidak jauh berbeda.

3) Netralitas, informasi diarahkan pada kebutuhan umum dan tidak berpihak pada kebutuhan pihak tertentu.

c. Dapat dibandingkan : informasi yang termuat dalam laporan keuangan dapat dibandingkan dengan laporan keuangan sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya.

d. Dapat dipahami : informasi yang disajikan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna.

Keempat karakteristik diatas yang menjadi prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki sesuai dengan Standar Akuntansi Pemerintah yang mengacu pada Peraturan Pemerintah Nomor 71 Tahun 2010, yaitu, relevan, andal, dapat dibandingkan, dan dapat dipahami.

2. Prinsip Akuntansi Dan Pelaporan Keuangan

Prinsip akuntansi dan pelaporan keuangan dimaksudkan sebagai ketentuan yang dipahami dan ditaati oleh pembuat standar dalam penyusunan standar akuntansi, oleh penyelenggara akuntansi dan pelaporan keuangan dalam melakukan kegiatannya, serta oleh pengguna laporan keuangan dalam memahami laporan keuangan yang disajikan. Adapun prinsip akuntansi yang digunakan dalam akuntansi dan pelaporan keuangan pemerintah adalah sebagai berikut :

a. Basis akuntansi, Basis akuntansi yang digunakan dalam laporan keuangan pemerintah adalah basis kas untuk pengakuan pendapatan, belanja,ddalam laporan realisasi anggaran yang berarti bahwa pendapatan diakui pada saat kas diterima di rekening kas umum negara/daerah atau entitas pelaporan dan basis akrual untuk pengakuan asset, kewajiban,dan ekuitas dalam neraca yang berarti bahwa asset, kewajiban dan ekuitas dana diakui dan dicatat pada saat terjadinya transaksi, atau pada saat kejadian atau kondisi lingkungan

berpengaruh pada keuangan pemerintah, tanpa memperhatikan pada saat kas atau setara kas diterima atau dibayar.

b. Prinsip nilai historis, Asset dicatat sebesar pengeluaran kas dan setara kas yang dibayar atau sebesar nilai wajar dari imbalan (consideration) untuk memperoleh asset tersebut pada saat perolehan. Kewajiban dicatat sebesar jumlah kas.

c. Prinsip realisasi, Bagi pemerintah, pendapatan yang tersedia yang telah diotorisasikan melalui anggaran pemerintah selama suatu tahun fiskal akan digunakan untuk membayar hutang dan belanja dalam periode tersebut. d. Prinsip substansi mengungguli bentuk formal, Informasi dimaksudkan untuk

menyajikan dengan wajar transaksi serta peristiwa lain yang seharusnya disajikan, maka transaksi atau peristiwa lain tersebut perlu dicatat dan disajikan sesuai dengan substansi dan realitas ekonomi, dan bukan hanya aspek formalitasnya. Apabila substansi transaksi atau peristiwa lain tidak konsisten/berbeda dengan aspek formalitasnya, maka hal tersebut harus diungkapkan dengan jelas dalam catatan atas laporan keuangan.

e. Prinsip periodisitasan pembiayaan.Kegiatan akuntansi dan pelaporan keuangan entitas pelaporan perlu dibagi menjadi periode-periode pelaporan sehingga kinerja entitas dapat diukur dan posisi sumber daya yang dimilikinya dapat ditentukan.

f. Prinsip konsistensi, Perlakuan akuntansi yang sama diterapkan pada kejadian yang serupa dari periode ke periode oleh suatu entitas pelaporan (prinsip konsistensi internal). Metode akuntansi yang dipakai dapat diubah dengan

syarat bahwa metode yang baru diterapkan mampu memberikan informasi yang lebih baik dibanding metode lama.

g. Prinsip pengungkapan lengkap, Laporan keuangan menyajikan secara lengkap informasi yang dibutuhkan oleh pengguna.

h. Prinsip penyajian wajar, Laporan keuangan menyajikan dengan wajar laporan realisasi anggaran, neraca, laporan arus kas, dan catatan atas laporan keuangan.

3. Kendala Informasi yang Relevan dan Andal

Tiga hal yang menimbulkan kendala dalam informasi akuntansi dan laporan keuangan pemerintah, yaitu:

a. Materialitas

Adalah suatu kondisi jika tidak tersajikannya atau salah saji suatu informasi akan mempengaruhi keputusan atau penilaian pengguna yang dibuat atas dasar laporan keuangan. Materialitas tergantung pada hakikat atau besarnya pos atau kesalahan yang dipertimbangkan dari keadaan khusus dimana kekurangan atau salah saji terjadi.

b. Pertimbangan Biaya dan Manfaat

Manfaat yang dihasilkan informasi seharusnya melebihi biaya penyusunannya. Oleh karena itu, laporan keuangan pemerintah tidak semestinya menyajikan segala informasi yang manfaatnya lebih kecil dari biaya penyusunannya.

Keseimbangan antar karakteristik kualitatif diperlukan untuk mencapai suatu keseimbangan yang tepat di antara berbagai tujuan normatif yang diharapkan dipenuhi oleh laporan keuangan pemerintah.

4. Tujuan dan Peranan Standar Akuntansi Pemerintahan

Tujuan diterapkannya standar akuntansi pemerintahan adalah untuk mewujudkan transparansi dan akuntabilitas pengelolaan keuangan pemerintah baik pusat maupun daerah. Berdasarkan Peraturan Pemerintah No.71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP), kerangka dasar penyusunan dan penyajian laporan keuangan pemerintah digunakan sebagai acuan bagi :

a. Penyusunan Standar Akuntansi Keuangan Pemerintah atau sekarang disebut dengan Standar Akuntansi Pemerintahan (SAP) dalam pelaksanaan tugasnya; b. Penyusunan laporan keuangan pemerintah untuk menanggulangi masalah

akuntansi yang belum diatur dalam standar akuntansi keuangan pemerintah. c. Aparat pengawasan fungsional yang mempunyai tugas untuk memeriksa

laporan keuangan pemerintah dalam memberikan pendapat atas laporan keuangan pemerintah.

d. Para pemakai untuk menafsirkan informasi yang disajikan dalam laporan keuangan pemerintah yang telah disusun sesuai dengan standar keuangan pemerintah.

Dari uraian sebelumnya, maka dapat ditarik kesimpulan bahwa empat acuan dari kerangka dasar penyusunan dan penyajian laporan keuangan pemerintah merupakan bagian dari tujuan dan peranan standar akuntansi pemerintahan

D. Peraturan Pemerintah No. 71 Tahun 2010 Tentang Penyajian Laporan Keuangan

Laporan keuangan disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama satu periode pelaporan. Laporan keuangan terutama digunakan untuk membandingkan realisasi pendapatan, belanja, transfer, dan pembiayaan dengan anggaran yang telah ditetapkan, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan, dan membantu menentukan ketaatannya terhadap peraturan perundang undangan. Setiap entitas pelaporan mempunyai kewajiban untuk melaporkan upaya-upaya yang telah dilakukan serta hasil yang dicapai dalam pelaksanaan kegiatan secara sistematis dan terstruktur pada suatu periode pelaporan untuk kepentingan:

(a) Akuntabilitas Mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan kepada entitas pelaporan dalam mencapai tujuan yang telah ditetapkan secara periodik.

(b) Manajemen Membantu para pengguna untuk mengevaluasi pelaksanaan kegiatan suatu entitas pelaporan dalam periode pelaporan sehingga memudahkan fungsi perencanaan, pengelolaan dan pengendalian atas seluruh aset, kewajiban, dan ekuitas dana pemerintah untuk kepentingan masyarakat Transparansi Memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah dalam pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya pada peraturan perundang undangan.

(d) Keseimbangan Antargenerasi (intergenerational equity) Membantu para pengguna dalam mengetahui kecukupan penerimaan pemerintah pada periode pelaporan untuk membiayai seluruh pengeluaran yang dialokasikan dan apakah generasi yang akan datang diasumsikan akan ikut menanggung beban pengeluaran tersebut.

1. Penyajian Laporan Keuangan

Tujuan Pernyataan Standar ini adalah mengatur penyajian laporan keuangan untuk tujuan umum (general purpose financial statements) dalam rangka meningkatkan keterbandingan laporan keuangan baik terhadap anggaran, antar periode, maupun antar entitas. Laporan keuangan untuk tujuan umum adalah laporan keuangan yang ditujukan untuk memenuhi kebutuhan bersama sebagian besar pengguna laporan. Untuk mencapai tujuan tersebut, standar ini menetapkan seluruh pertimbangan dalam rangka penyajian laporan keuangan, pedoman struktur laporan keuangan, dan persyaratan minimum isi laporan keuangan. Laporan keuangan disusun dengan menerapkan basis kas untuk pengakuan pos pendapatan, belanja, dan pembiayaan, serta basis akrual untuk pengakuan pos-pos aset, kewajiban, dan ekuitas dana. Pengakuan, pengukuran, dan pengungkapan transaksi-transaksi spesifik dan peristiwa-peristiwa yang lain, diatur dalam standar akuntansi pemerintahan lainnya.

a. Komponen-Komponen Laporan Keuangan

Komponen-komponen yang terdapat dalam suatu set laporan keuangan pokok adalah:

b) Neraca;

c) Laporan Arus Kas; dan

d) Catatan atas Laporan Keuangan b. Periode Pelaporan

Laporan keuangan disajikan sekurang-kurangnya sekali dalam setahun. Dalam situasi tertentu, tanggal laporan suatu entita berubah dan laporan keuangan tahunan disajikan dengan suatu periode yang lebih panjang atau lebih pendek dari satu tahun, entitas pelaporan mengungkapkan informasi berikut:

a) alasan penggunaan periode pelaporan tidak satu tahun,

b) fakta bahwa jumlah-jumlah komparatif untuk laporan tertentu seperti arus kas dan catatan-catatan terkait tidak dapat diperbandingkan.

c. Tepat Waktu

Kegunaan laporan keuangan berkurang bilamana laporan tidak tersedia bagi pengguna dalam suatu periode tertentu setelah tanggal pelaporan. Faktor-faktor yang dihadapi seperti kompleksitas operasi suatu entitas pelaporan bukan merupakan alasan yang cukup atas kegagalan pelaporan yang tepat waktu. Batas waktu penyampaian laporan selambat-lambatnya 6 (enam) bulan setelah berakhirnya tahun anggaran.

2. Laporan Realisasi Anggaran

Tujuan standar Laporan Realisasi Anggaran adalah menetapkan dasar-dasar penyajian Laporan Realisasi Anggaran untuk pemerintah dalam rangka memenuhi tujuan akuntabilitas sebagaimana ditetapkan oleh peraturan

perundang-undangan. Tujuan pelaporan realisasi anggaran adalah memberikan informasi tentang realisasi dan anggaran entitas pelaporan secara tersanding. Penyandingan antara anggaran dan realisasinya menunjukkan tingkat ketercapaian target-target yang telah disepakati antara legislatif dan eksekutif sesuai dengan peraturan perundang-undangan.

a. Manfaat Informasi Realisasi Anggaran

Laporan Realisasi Anggaran menyediakan informasi mengenai realisasi pendapatan, belanja, transfer, surplus/defisit, dan pembiayaan dari suatu entitas pelaporan yang masing-masing diperbandingkan dengan anggarannya. Informasi tersebut berguna bagi para pengguna laporan dalam mengevaluasi keputusan mengenai alokasi sumber-sumber daya ekonomi, akuntabilitas dan ketaatan entitas pelaporan terhadap anggaran dengan:

(a) menyediakan informasi mengenai sumber, alokasi, dan penggunaan sumber daya ekonomi;

(b) menyediakan informasi mengenai realisasi anggaran secara menyeluruh yang berguna dalam mengevaluasi kinerja pemerintah dalam hal efisiensidan efektivitas penggunaan anggaran.

b. Struktur Laporan Realisasi Anggaran

Laporan Realisasi Anggaran menyajikan informasi realisasi pendapatan, belanja, transfer, surplus/defisit dan pembiayaan, yang masing-masing diperbandingkan dengan anggarannya dalam satu periode. Dalam Laporan Realisasi Anggaran harus diidentifikasikan secara jelas, dan diulang pada setiap halaman laporan, jika dianggap perlu, informasi berikut:

(a) nama entitas pelaporan atau sarana identifikasi lainnya; (b) cakupan entitas pelaporan;

(c) periode yang dicakup; (d) mata uang pelaporan; dan (e) satuan angka yang digunakan. c. Isi Laporan Realisasi Anggaran

Laporan Realisasi Anggaran disajikan sedemikian rupa sehingga menonjolkan berbagai unsur pendapatan, belanja, transfer, surplus/defisit, dan pembiayaan yang diperlukan untuk penyajian yang wajar. Laporan Realisasi Anggaran menyandingkan realisasi pendapatan, belanja, transfer, surplus/defisit, dan pembiayaan dengan anggarannya. Laporan Realisasi Anggaran dijelaskan lebih lanjut dalam Catatan atas Laporan Keuangan yang memuat hal-hal yang mempengaruhi pelaksanaan anggaran seperti kebijakan fiskal dan moneter, sebab-sebab terjadinya perbedaan yang material antara anggaran dan realisasinya, serta daftar-daftar yang merinci lebih lanjut angka-angka yang dianggap perlu untuk dijelaskan. Laporan Realisasi Anggaran sekurang-kurangnya mencakup pos-pos sebagai berikut:

(a) Pendapatan (b) Belanja

(c) Transfer

(d) Surplus atau deficit (e) Penerimaan pembiayaan (f) Pengeluaran pembiayaan

(g) Pembiayaan neto; dan

(h) Sisa lebih/kurang pembiayaan anggaran (SiLPA / SiKPA)

3. Laporan Arus kas

Tujuan Pernyataan Standar laporan arus kas adalah mengatur penyajian laporan arus kas yang memberikan informasi historis mengenai perubahan kas dan setara kas suatu entitas pelaporan dengan mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi asset nonkeuangan, pembiayaan, dan nonanggaran selama satu periode akuntansi. Tujuan pelaporan arus kas adalah memberikan informasi mengenai sumber, penggunaan, perubahan kas dan setara kas selama suatu periode akuntansi dan saldo kas dan setara kas pada tanggal pelaporan. Informasi ini disajikan untuk pertanggungjawaban dan pengambilan keputusan. a. Manfaat Informasi Arus Kas

Informasi arus kas berguna sebagai indikator jumlah arus kas di masa yang akan datang, serta berguna untuk menilai kecermatan atas taksiran arus kas yang telah dibuat sebelumnya. Laporan arus kas juga menjadi alat pertanggung-jawaban arus kas masuk dan arus kas keluar selama periode pelaporan. Apabila dikaitkan dengan laporan keuangan lainnya, laporan arus kas memberikan informasi yang bermanfaat bagi para pengguna laporan dalam mengevaluasi perubahan kekayaan bersih/ekuitas dana suatu entitas pelaporan dan struktur keuangan pemerintah (termasuk likuiditas dan solvabilitas).

b. Entitas Pelaporan Arus Kas

Entitas Pelaporan adalah unit pemerintahan yang terdiri dari satu atau lebih entitas akuntansi yang menurut ketentuan peraturan perundang-undangan wajib menyampaikan laporan pertanggungjawaban berupa laporan keuangan yang terdiri dari:

(a) Pemerintah pusat; (b) Pemerintah daerah; dan

(c) Satuan organisasi di lingkungan pemerintah pusat/daerah atau organisasi lainnya, jika menurut peraturan perundang-undangan satuan organisasi dimaksud wajib membuat laporan arus kas. Entitas pelaporan yang wajib menyusun dan menyajikan laporan arus kas perbendaharaan

c. Penyajian Laporan Arus Kas

Laporan arus kas menyajikan informasi penerimaan dan pengeluaran kas selama periode tertentu yang diklasifikasikan berdasarkan aktivitas operasi, investasi aset nonkeuangan, pembiayaan, dan nonanggaran.

4. Catatan Atas Laporan Keuangan

Laporan keuangan untuk tujuan umum adalah laporan yang dimaksudkan untuk memenuhi kebutuhan pengguna akan informasi akuntansi keuangan yang lazim. Yang dimaksud dengan pengguna adalah masyarakat, legislatif, lembaga pengawas, pemeriksa, pihak yang memberi atau berperan dalam proses donasi, investasi, dan pinjaman, serta pemerintah. Laporan keuangan meliputi laporan keuangan yang disajikan terpisah atau bagian dari laporan keuangan yang disajikan dalam dokumen publik lainnya seperti laporan tahunan.

a. Struktur Dan Isi

Catatan atas Laporan Keuangan harus disajikan secara sistematis. Setiap pos dalam Laporan Realisasi Anggaran, Neraca, dan Laporan Arus Kas harus mempunyai referensi silang dengan informasi terkait dalam Catatan atas Laporan Keuangan. Catatan atas Laporan Keuangan menyajikan informasi tentang penjelasan pos-pos laporan keuangan dalam rangka pengungkapan yang memadai, antara lain:

(a) Menyajikan informasi tentang kebijakan fiskal/keuangan, ekonomi makro, pencapaian target Undang-undang APBN/Perda APBD, berikut kendala dan hambatan yang dihadapi dalam pencapaian target;

(b) Menyajikan ikhtisar pencapaian kinerja keuangan selama tahun pelaporan; (c) Menyajikan informasi tentang dasar penyusunan laporan keuangan dan

kebijakan-kebijakan akuntansi yang dipilih untuk diterapkan atas transaksi-transaksi dan kejadian-kejadian penting lainnya; (d) Mengungkapkan informasi yang diharuskan oleh Pernyataan Standar Akuntansi Pemerintahan yang belum disajikan dalam lembar muka laporan keuangan; (e) Mengungkapkan informasi untuk pos-pos aset dan kewajiban yang timbul

sehubungan dengan penerapan basis akrual atas pendapatan dan belanja dan rekonsiliasinya dengan penerapan basis kas;

(f) Menyediakan informasi tambahan yang diperlukan untuk penyajian yang wajar, yang tidak disajikan dalam lembar muka laporan keuangan.

b. Susunan

Agar dapat digunakan oleh pengguna dalam memahami dan membandingkannya dengan laporan keuangan entitas lainnya, Catatan atas Laporan Keuangan biasanya disajikan dengan susunan sebagai berikut:

(a) Kebijakan fiskal/keuangan, ekonomi makro, pencapaian target Undang-Undang APBN/Perda APBD;

(b) Ikhtisar pencapaian kinerja keuangan; (c) Kebijakan akuntansi yang penting: (d) Penjelasan pos-pos Laporan Keuangan:

(e) Pengungkapan pos-pos aset dan kewajiban yang timbul sehubungan dengan penerapan basis akrual atas pendapatan dan belanja dan rekonsiliasinya dengan penerapan basis kas, untuk entitas pelaporan yang menggunakan basis akrual

(f) Informasi tambahan lainnya, yang diperlukan seperti gambaran umum daerah.

5. Akuntansi Persediaan

Tujuan Pernyataan Standar ini adalah untuk mengatur perlakuan akuntansi untuk persediaan dan informasi lainnya yang dianggap perlu disajikan dalam laporan keuangan.Persediaan merupakan aset yang berwujud: Barang atau perlengkapan (supplies) yang digunakan dalam rangka kegiatan operasional pemerintah; Bahan atau perlengkapan (supplies) yang digunakan dalam proses produksi; Barang dalam proses produksi yang dimaksudkan untuk dijual atau diserahkan kepada masyarakat. Barang yang disimpan untuk dijual atau diserahkan kepada masyarakat dalam rangka kegiatan pemerintahan;

a. Pengakuan

Persediaan diakui pada saat potensi manfaat ekonomi masa depan diperoleh pemerintah dan mempunyai nilai atau biaya yang dapat diukur dengan andal. Persediaan diakui pada saat diterima atau hak kepemilikannya dan/ atau kepenguasaannya berpindah.

b. Pengukuran

Persediaan disajikan sebesar:

(a) Biaya perolehan apabila diperoleh dengan pembelian;

(b) Biaya standar apabila diperoleh dengan memproduksi sendiri

(c) Nilai wajar, apabila diperoleh dengan cara lainnya seperti donasi/rampasan;

c. Pengungkapan

Laporan keuangan mengungkapkan:

(a) Kebijakan akuntansi yang digunakan dalam pengukuran persediaan;

(b) Penjelasan lebih lanjut persediaan seperti barang atau perlengkapan yang digunakan dalam pelayanan masyarakat, barang atau perlengkapan yang digunakan dalam proses produksi, barang yang disimpan untuk dijual atau diserahkan kepada masyarakat, dan barang yang masih dalam proses produksi yang dimaksudkan untuk dijual atau diserahkan kepada masyarakat ;

6. Akuntansi Investasi

Tujuan Pernyataan Standar ini adalah untuk mengatur perlakuan akuntansi untuk investasi dan pengungkapan informasi penting lainnya yang harus disajikan dalam laporan keuangan.

a. Bentuk Investasi

Pemerintah melakukan investasi dengan beberapa alasan antara lain memanfaatkan surplus anggaran untuk memperoleh pendapatan dalam jangka panjang dan memanfaatkan dana yang belum digunakan untuk investasi jangka pendek dalam rangka manajemen kas. Terdapat beberapa jenis investasi yang dapat dibuktikan dengan sertifikat atau dokumen lain yang serupa. Hakikat suatu investasi dapat berupa pembelian surat utang baik jangka pendek maupun jangka panjang, serta instrumen ekuitas.

b. Klasifikasi Investasi

Investasi pemerintah dibagi atas dua yaitu investasi jangka pendek dan investasi jangka panjang. Investasi jangka pendek merupakan kelompok aset lancar sedangkan investasi jangka panjang merupakan kelompok aset nonlancar.

c. Pengakuan Investasi

Suatu pengeluaran kas atau aset dapat diakui sebagai investasi apabila memenuhi salah satu kriteria:

(a) Kemungkinan manfaat ekonomik dan manfaat sosial atau jasa potensial di masa yang akan datang atas suatu investasi tersebut dapat diperoleh pemerintah;

(b) Nilai perolehan atau nilai wajar investasi dapat diukur secara memadai (reliable). Pengeluaran untuk perolehan investasi jangka pendek diakui sebagai pengeluaran kas pemerintah dan tidak dilaporkan sebagai belanja dalam laporan realisasi anggaran, sedangkan pengeluaran untuk memperoleh investasi jangka panjang diakui sebagai pengeluaran pembiayaan.

d. Pengukuran Investasi

Investasi jangka pendek dalam bentuk surat berharga misalnya saham dan obligasi jangka pendek, dicatat sebesar biaya perolehan. Biaya perolehan investasi meliputi harga transaksi investasi itu sendiri ditambah komisi perantara jual beli, jasa bank dan biaya lainnya yang timbul dalam rangka perolehan tersebut. Apabila investasi dalam bentuk surat berharga diperoleh tanpa biaya perolehan, maka investasi dinilai berdasar nilai wajar investasi pada tanggal perolehannya yaitu sebesar harga pasar. Apabila tidak ada nilai wajar, biaya perolehan setara kas yang diserahkan atau nilai wajar aset lain yang diserahkan untuk memperoleh investasi tersebut. Investasi jangka pendek dalam bentuk non saham, misalnya dalam bentuk deposito jangka pendek dicatat sebesar nilai nominal deposito tersebut. Investasi jangka panjang yang bersifat permanen misalnya penyertaan modal pemerintah, dicatat sebesar biaya perolehannya meliputi harga transaksi investasi itu sendiri ditambah biaya lain yang timbul dalam rangka perolehan investasi tersebut. Investasi nonpermanen misalnya dalam bentuk pembelian obligasi jangka panjang dan investasi yang dimaksudkan tidak untuk dimiliki berkelanjutan, dinilai sebesar

nilai perolehannya. Sedangkan investasi dalam bentuk dana talangan untuk penyehatan perbankan yang akan segera dicairkan dinilai sebesar nilai bersih yang dapat direalisasikan. Investasi nonpermanen dalam bentuk penanaman modal di proyek-proyek pembangunan pemerintah (seperti Proyek PIR) dinilai sebesar biaya pembangunan termasuk biaya yang dikeluarkan untuk perencanaan dan biaya lain yang dikeluarkan dalam rangka penyelesaian proyek sampai proyek tersebut diserahkan ke pihak ketiga. Apabila investasi jangka panjang diperoleh dari pertukaran aset pemerintah, maka nilai investasi yang diperoleh pemerintah adalah sebesar biaya perolehan, atau nilai wajar investasi tersebut jika harga perolehannya tidak ada. Harga perolehan investasi dalam valuta asing harus dinyatakan dalam rupiah dengan menggunakan nilai tukar (kurs tengah bank sentral) yang berlaku pada tanggal transaksi.

e. Metode Penilaian Investasi

Penilaian investasi pemerintah dilakukan dengan tiga metode yaitu:

(a) Metode biaya; Dengan menggunakan metode biaya, investasi dicatat sebesar biaya perolehan. Penghasilan atas investasi tersebut diakui sebesar bagian hasil yang diterima dan tidak mempengaruhi besarnya investasim pada badan usaha/badan hukum yang terkait.

(b) Metode ekuitas; Dengan menggunakan metode ekuitas pemerintah mencatat investasi awal sebesar biaya perolehan dan ditambah atau dikurangi sebesar bagian laba atau rugi pemerintah setelah tanggal perolehan. Bagian laba kecuali dividen dalam bentuk saham yang diterima pemerintah akan mengurangi nilai investasi pemerintah dan

tidak dilaporkan sebagai pendapatan. Penyesuaian terhadap nilai investasi juga diperlukan untuk mengubah porsi kepemilikan investasi pemerintah, misalnya adanya perubahan yang timbul akibat pengaruh valuta asing serta revaluasi aset tetap.

(c) Metode nilai bersih yang dapat direalisasikan; Metode nilai bersih yang dapat direalisasikan digunakan terutama untuk kepemilikan yang akan dilepas/dijual dalam jangka waktu dekat.

f. Pengakuan Hasil Investasi

investasi yang diperoleh dari investasi jangka pendek, antara lain berupa bunga deposito, bunga obligasi dan dividen tunai (cash dividend) dicatat sebagai pendapatan. Hasil investasi berupa dividen tunai yang diperoleh dari penyertaan modal pemerintah yang pencatatannya menggunakan metode biaya, dicatat sebagai pendapatan hasil investasi. Sedangkan apabila menggunakan metode ekuitas, bagian laba yang diperoleh oleh pemerintah akan dicatat mengurangi nilai investasi pemerintah dan tidak dicatat sebagai pendapatan hasil investasi. Kecuali untuk dividen dalam bentuk saham yang diterima akan menambah nilai investasi pemerintah dan ekuitas dana yang diinvestasikan dengan jumlah yang sama.

g. Pelepasan Dan Pemindahan Investasi

Pelepasan investasi pemerintah dapat terjadi karena penjualan, dan

pelepasan hak karena peraturan pemerintah dan lain sebagainya. Penerimaan dari penjualan investasi jangka pendek diakui sebagai penerimaan kas

anggaran, sedangkan penerimaan dari pelepasan investasi jangka panjang diakui sebagai penerimaan pembiayaan. Pelepasan sebagian dari investasi tertentu yang dimiliki pemerintah dinilai dengan menggunakan nilai rata-rata. Nilai rata-rata diperoleh dengan cara membagi total nilai investasi terhadap total jumlah saham yang dimiliki oleh pemerintah.nPemindahan pos investasi dapat berupa reklasifikasi investasi permanen menjadi investasi jangka pendek, Aset Tetap, Aset Lain-lain dan sebaliknya.

h. Pengungkapan

Hal-hal lain yang harus diungkapkan dalam laporan keuangan pemerintah berkaitan dengan investasi pemerintah, antara lain

(a) Kebijakan akuntansi untuk penentuan nilai investasi;

(b) Jenis-jenis investasi, investasi permanen dan nonpermanen;

(c) Perubahan harga pasar baik investasi jangka pendek maupun investasi jangka panjang;

(d) Penurunan nilai investasi yang signifikan dan penyebab penurunan tersebut;

(e) Investasi yang dinilai dengan nilai wajar dan alasan penerapannya; (f) Perubahan pos investasi.

7. Akuntansi Aset Tetap

Tujuan Pernyataan Standar ini adalah mengatur perlakuan akuntansi untuk aset tetap. Masalah utama akuntansi untuk aset tetap adalah saat pengakuan aset, penentuan nilai tercatat, serta penentuan dan perlakuan akuntansi atas penilaian kembali dan penurunan nilai tercatat (carrying value) aset tetap. Pernyataan

Standar ini diterapkan untuk seluruh unit pemerintah yang menyajikan laporan keuangan untuk tujuan umum dan mengatur tentang perlakuan akuntansinya, termasuk pengakuan, penilaian, penyajian, dan pengungkapan yang diperlukan kecuali bila Pernyataan Standar Akuntansi Pemerintahan lainnya mensyaratkan perlakuan akuntansi yang berbeda.

a. Klasifikasi Aset Tetap

Aset tetap diklasifikasikan berdasarkan kesamaan dalam sifat atau

fungsinya dalam aktivitas operasi entitas. Berikut adalah klasifikasi aset tetap yang digunakan:

(a) Tanah;

(b) Peralatan dan Mesin; (c) Gedung dan Bangunan; (d) Jalan, Irigasi, dan Jaringan; (e) Aset Tetap Lainnya; dan (f) Konstruksi dalam Pengerjaan. b. Pengakuan Aset Tetap

Untuk dapat diakui sebagai aset tetap, suatu aset harus berwujud dan memenuhi kriteria:

(a) Mempunyai masa manfaat lebih dari 12 (dua belas) bulan; (b) Biaya perolehan aset dapat diukur secara andal;

(c) Tidak dimaksudkan untuk dijual dalam operasi normal entitas; dan (d) Diperoleh atau dibangun dengan maksud untuk digunakan.

c. Pengukuran Aset Tetap

Aset tetap dinilai dengan biaya perolehan. Apabila penilaian aset tetap dengan menggunakan biaya perolehan tidak memungkinkan maka nilai aset tetap didasarkan pada nilai wajar pada saat perolehan.

d. Penilaian Awal Aset Tetap

Barang berwujud yang memenuhi kualifikasi untuk diakui sebagai suatu aset dan dikelompokkan sebagai aset tetap, pada awalnya harus diukur berdasarkan biaya perolehan. Bila aset tetap diperoleh dengan tanpa nilai, biaya aset tersebut adalah sebesar nilai wajar pada saat aset tersebut diperoleh e. Pengeluaran Setelah Perolehan (Subsequent Expenditures)

Pengeluaran setelah perolehan awal suatu aset tetap yang memperpanjang masa manfaat atau yang kemungkinan besar member manfaat ekonomik di masa yang akan datang dalam bentuk kapasitas, mutu produksi, atau peningkatan standar kinerja, harus ditambahkan pada nilai tercatat aset yang bersangkutan.

f. Pengukuran Berikutnya (Subsequent Measurement) Terhadap Pengakuan Awal

Aset tetap disajikan berdasarkan biaya perolehan aset tetap tersebut dikurangi akumulasi penyusutan. Apabila terjadi kondisi yang memungkinkan penilaian kembali, maka aset tetap akan disajikan dengan penyesuaian pada masing-masing akun aset tetap dan akun Diinvestasikan dalam Aset Tetap.

g. Akuntansi Tanah

Tanah yang dimiliki dan/atau dikuasai pemerintah tidak diperlakukan secara khusus, dan pada prinsipnya mengikuti ketentuan seperti yang diatur pada pernyataan tentang akuntansi aset tetap. Pengakuan tanah di luar negeri sebagai aset tetap hanya dimungkinkan apabila perjanjian penguasaan dan hukum serta perundang undangan yang berlaku di negara tempat Perwakilan Republik Indonesia berada mengindikasikan adanya penguasaan yang bersifat permanen.

h. Aset Bersejarah (Heritage Assets)

Pernyataan ini tidak mengharuskan pemerintah untuk menyajikan aset bersejarah (heritage assets) di neraca namun aset tersebut harus diungkapkan dalam Catatan atas Laporan Keuangan.

i. Pengungkapan

Laporan keuangan harus mengungkapkan untuk masing masing jenis aset tetap sebagai berikut:

(a) Dasar penilaian yang digunakan untuk menentukan nilai tercatat (carrying amount);

(b) Rekonsiliasi jumlah tercatat pada awal dan akhir periode yang menunjukkan: Penambahan; Pelepasan; Akumulasi penyusutan dan perubahan nilai, jika ada; Mutasi aset tetap lainnya.

(c) Informasi penyusutan, meliputi: Nilai penyusutan; Metode penyusutan yang digunakan; Masa manfaat atau tarif penyusutan yang digunakan; Nilai tercatat bruto dan akumulasi penyusutan pada awal dan akhir

periode; Laporan keuangan juga harus mengungkapkan: Eksistensi dan batasan hak milik atas aset tetap; Kebijakan akuntansi untuk kapitalisasi yang berkaitan dengan asset tetap; Jumlah pengeluaran pada pos aset tetap dalam konstruksi; dan Jumlah komitmen untuk akuisisi aset tetap.

8. Akuntansi Dalam Pengerjaan

Tujuan Pernyataan Standar Konstruksi Dalam Pengerjaan adalah mengatur perlakuan akuntansi untuk konstruksi dalam pengerjaan denganm metode nilai historis. Masalah utama akuntansi untuk Konstruksi Dalam Pengerjaan adalah jumlah biaya yang diakui sebagai aset yang harus dicatat sampai dengan konstruksi tersebut selesai dikerjakan.

a. Konstruksi Dalam Pengerjaan

Konstruksi Dalam Pengerjaan mencakup tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya yang proses perolehannya dan/atau pembangunannya membutuhkan suatu periode waktu tertentu dan belum selesai. Perolehan melalui kontrak konstruksi pada umumnya memerlukan suatu periode waktu tertentu. Periode waktu perolehan tersebut bisa kurang atau lebih dari satu periode akuntansi. Perolehan aset dapat dilakukan dengan membangun sendiri (swakelola) atau melalui pihak ketiga dengan kontrak konstruksi.

b. Kontrak Konstruksi

Kontrak konstruksi dapat berkaitan dengan perolehan sejumlah aset yang berhubungan erat atau saling tergantung satu sama lain dalam hal rancangan,