ii

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... ii

IKHTISAR EKSEKUTIF ... iii

DAFTAR GAMBAR ... v

DAFTAR TABEL ... vi

BAB I : PENDAHULUAN ... 1

A. LATAR BELAKANG ... 1

B. TUGAS DAN FUNGSI ... 2

C. STRUKTUR ORGANISASI ... 3

D. SISTEMATIKA PENYAJIAN ... 4

BAB II : RENCANA STRATEGIS DAN RENCANA KERJA... 6

A. ALUR PIKIR ... 6

B. RENCANA STRATEGIS ... 6

1. LATAR BELAKANG ... 6

2. TUGAS DAN FUNGSI ... 7

3. VISI DAN MISI ... 9

C. RENCANA KERJA ... 10

BAB III : AKUNTABILITAS KINERJA ... 18

A. CAPAIAN IKU ... 18

B. EVALUASI KINERJA ... 21

C. KINERJA LAINNYA ... 61

BAB IV : PENUTUP ... 65 LAMPIRAN

1. KONTRAK KINERJA KEPALA KPPN LHOKSEUMAWE TA 2020; 2. RENCANA KERJA TAHUNAN KPPN LHOKSEUMAWE TA 2020;

3. FORMULIR PENGUKURAN KINERJA KPPN LHOKSEUMAWE TA 2020; 4. LAPORAN PAGU DAN REALISASI KPPN LHOKSEUMAWE TA 2020

1

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Penyelenggaraan pemerintahan yang baik (Good Governance) merupakan harapan

Bangsa Indonesia karena merupakan prasyarat bagi setiap pemerintahan untuk mewujudkan aspirasi masyarakat dan mencapai tujuan serta cita-cita bangsa. Salah satu asas penyelenggaraan negara yang baik adalah asas akuntabilitas sebagaimana tercantum dalam Pasal 3 Undang-Undang Nomor 28 Tahun 1999 tentang Penyelenggaraan Negara yang Bersih dan Bebas dari KKN. Asas akuntabilitas adalah asas yang menentukan bahwa setiap kegiatan dan hasil akhir dari kegiatan penyelenggara negara harus dapat dipertanggungjawabkan kepada rakyat/ masyarakat sebagai pemegang kedaulatan tertinggi negara sesuai dengan peraturan perundang undangan yang berlaku.

Dalam rangka mewujudkan akuntabilitas dalam penyelenggaraan negara, Pemerintah menetapkan Peraturan Presiden Nomor 29 Tahun 2015 tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah. Peraturan Presiden tersebut mewajibkan setiap instansi pemerintah sebagai unsur penyelenggara negara untuk mempertanggung jawabkan pelaksanaan tugas, fungsi, dan peranannya dalam pengelolaan sumberdaya dan kebijakan yang dipercayakan kepadanya berdasarkan perencanaan strategis yang ditetapkan dalam suatu Sistem Akuntabilitas Kinerja Instansi Pemerintah (Sistem AKIP).

Berdasarkan Peraturan Menteri Negara Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 53 Tahun 2015 tentang Petunjuk Teknis Perjanjian Kinerja, Pelaporan Kinerja dan Tata Cara Reviu Atas Laporan Kinerja Instansi Pemerintah, sistem AKIP dilakukan penyempurnaan sehingga dapat meningkatakan fungsinya sebagai salah satu instrumen untuk menjadikan instansi pemerintah yang akuntabel sehingga dapat beroperasi secara efisien, efektif, dan responsive terhadap aspirasi masyarakat dan lingkungannya; terwujudnya transparansi instansi pemerintah; terwujudnya partisipasi masyarakat dalam pelaksanaan pembangunan nasional; dan terpeliharanya kepercayaan masyarakat kepada pemerintah. Dengan penyempurnaan tersebut, instansi pemerintah akan membuat Rencana Strategis (Strategic Plan), Rencana Kinerja (Performance Plan), Penetapan Kinerja (Performance Agreement) serta Laporan Pertanggungjawaban Kinerja (Performance Accountability Report).

KPPN Lhokseumawe sebagai suatu instansi Pemerintah yang berada dibawah langsung Kantor Wilayah Direktorat Jenderal Perbendaraan Propinsi Aceh dan sebagai instansi yang paling bawah dari Direktorat Jenderal Perbendaraan Kementerian Keuangan, berkewajiban pula untuk menyusun Laporan Kinerja (LAKIN) sebagai hasil pengukuran kinerja dan evaluasi terhadap berbagai capaian kinerja kegiatan tahun 2020 yang harus dipertanggung jawabkan pada publik atas pelaksanaan tugas pokok fungsi yang telah dilaksanakan pada tahun 2020.

2

B. TUGAS DAN FUNGSI

Berdasarkan Peraturan Menteri Keuangan Nomor 262/PMK.01/2016 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Perbendaharaan, Kantor Pelayanan Perbendaharaan Negara Tipe A1 mempunyai tugas:

Melaksanakan sebagian kewenangan perbendaharaan dan Kuasa Bendahara Umum yang berada dalam wilayah kerjanya;

Penyaluran pembiayaan atas beban anggaran di dalam wilayah kerjanya;

Melakukan penatausahaan penerimaan dan pengeluaran anggaran melalui dan dari Kas Negara berdasarkan peraturan perundang-undangan yang berlaku.

Dalam melaksanakan tugas dimaksud KPPN Lhokseumawe menyelenggarakan fungsi: a. Pengujian Terhadap Surat Perintah Membayar (SPM) berdasarkan

peraturan-peraturan yang berlaku untuk wilayah pembayaran KPPN Lhokseumawe;

b. Penerbitan Surat Perintah Pencairan Dana (SP2D) dari Kas Negara atas nama Menteri Keuangan (Bendahara Umum Negara);

c. Penyaluran pembiayaan atas beban APBN;

d. Penatausahaan penerimaan dan pengeluaran negara melalui dan dari Kas Negara; e. Penyusunan laporan pelaksanaan anggaran pendapatan dan belanja negara;

f. Penyelenggaran verifikasi transaksi keuangan dan akuntansi serta pertanggungjawaban bendahara;

g. Pembinaan dan pelaksanaan monitoring dan evaluasi Penerimaan Negara Bukan Pajak (PNBP);

h. Pelaksanaan tugas kepatuhan internal; i. Pelaksanaan manajemen mutu layanan;

j. Pelaksanaan manajemen hubungan pengguna layanan (customer relationship

management);

k. Pelaksanaan tugas dan penyusunan laporan Pembina Pengelola Perbendaharaan (treasury management representative);

l. Pelaksanaan dukungan penyelenggaraan sertifikasi bendahara; m. Pengelolaan rencana penarikan dana;

n. Pengelolaan rekening pemerintah;

o. Pelaksanaan fasilitasi Kerjasama Ekonomi dan Keuangan Daerah; p. Pelaksanaan layanan bantuan (helpdesk) penenmaan negara; q. Pelaksanaan sistem akuntabilitas dan kinerja;

r. Pelaksanaan monitoring dan evaluasi Kredit Program;

s. Pelaksanaan Kehumasan dan layanan Keterbukaan Informasi Publik (KIP) ; dan t. Pelaksanaan administrasi Kantor Pelayanan Perbendaharaan Negara.

C. STRUKTUR ORGANISASI

Berdasarkan Peraturan Menteri Keuangan Nomor 262/PMK.01/2016 tentang Orgaisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Perbendaharaan, KPPN Lhokseumawe termasuk Kantor Pelayanan Tipe A1 dengan dipimpin seorang Kepala Kantor dan terdiri 1 (satu) Sub Bagian Umum dan 4 (empat) Seksi antara lain:

3

45% 55%Berdasarkan Golongan

Golongan III Golongan II Sub Bagian Umum Seksi Pencairan Dana Seksi Bank

Seksi Verifikasi dan akuntasi

Seksi Manajemen Satker dan Kepatuhan Internal

Adapun struktur organisasi Kantor Pelayanan Perbendaharaan Negara Lhokseumawe per 31 Desember 2020 sebagai berikut :

(Gambar I.1: Struktur Organisasi KPPN Lhokseumawe)

Jumlah pegawai KPPN Lhokseumawe per 31 Desember 2020 adalah 20 orang dimana terdapat 17 pegawai aktif, 2 pejabat fungsional dan 1 pegawai Tugas Belajar. Adapun komposisi pegawai KPPN Lhokseumawe berdasarkan golongan, jenis kelamin, dan pendidikan adalah sebagai berikut:

55% 45%

Berdasarkan Jenis Kelamin

Wanita Pria PLT. KEPALA KANTOR Teguh Sucipto KEPALA SUBBAGIAN UMUM Teguh Sucipto PELAKSANA TURT Mayang Sari PELAKSANA KEUANGAN M. Reza Pratama PELAKSANA KEPEGAWAIAN Nurul Sakinah PELAKSANA TUGAS BELAJAR Ayu Harisa KEPALA SEKSI PD Anas PELAKSANA MO Zulfina PELAKSANA MO Syukron Alma'nun PELAKSANA FO Frans Ricky H PELAKSANA FO Siti Maysarah KEPALA SEKSI MSKI Ratnawati PELAKSANA MS Masyiitoh Abdina PELAKSANA KI Iryna Wanda Atillah PTPN Terampil Ibnu Mas'ud PTPN Mahir Sapril Wanto Manik KEPALA SEKSI BANK Jaruli Simanullang PELAKSANA Devi Randiwana S PELAKSANA Amalia Anggita KEPALA SEKSI VERA Achmad Fauzi PELAKSANA Ernita

4

(Gambar I.2: Komposisi Pegawai KPPN Lhokseumawe)

Adapun jumlah pegawai KPPN Lhokseumawe per 31 Desember 2020 berjumlah 20 orang dimana terdapat 19 pegawai aktif dan 1 pegawai yang melaksanakan tugas belajar.

D. SISTEMATIKA PENYAJIAN

Untuk memudahkan dalam memahami laporan, LAKIN ini disusun dengan sistematika sebagai berikut :

KATA PENGANTAR

Berisi kata sambutan Kepala KPPN Lhokseumawe.

RINGKASAN EKSEKUTIF

Menyajikan intisari laporan yang memuat informasi umum capaian kinerja KPPN Lhokseumawe atas tujuan dan sasaran kinerja pada tahun bersangkutan

BAB I PENDAHULUAN

Berisi penjelasan umum KPPN Lhokseumawe dengan penekanan kepada aspek strategis organisasi serta permasalahan utama yang sedang dihadapi organisasi. Adapun Bab ini setidaknya ini terdiri dari:

a. Latar Belakang;

b. Tugas, Fungsi, dan Struktur Organisasi; c. Peran Strategis;

d. Sistematika Laporan.

BAB II RENCANA STRATEGIS DAN RENCANA KINERJA

Berisi ringkasan/ikhtisar perjanjian kinerja tahun 2020. Adapun Bab ini setidaknya terdiri dari :

a. Rencana Strategis yang menyajikan visi, misi, dan tujuan strategis tahun 2020-2024, serta target kinerja tahun 2020 yang telah ditetapkan dalam Renstra KPPN Lhokseumawe Tahun 2020;

b. Penetapan/Perjanjian Kinerja yang menyajikan informasi perjanjian kinerja tahun 2020 yang memuat peta strategi KPPN Lhokseumawe, sasaran strategis, indikator kinerja, target kinerja, dan pendanaan dalam rangka pencapaian kinerja sebagaimana yang telah ditetapkan dalam Kontrak Kinerja Tahun 2020. Selain itu juga menyajikan penjelasan atas Refinement IKU yang menjelaskan perubahan IKU yang ditetapkan pada Kontrak Kinerja Tahun 2020 dari tahun-tahun sebelumnya dan penjelasan umum atas penyebab perbedaan IKU dan/atau target kinerja tahun 2020;

30% 30% 35% 5%

Berdasarkan Pendidikan

Diploma I Diploma III S1 S2 15% 15% 25% 45%Berdasarkan Generasi

Baby Boomers Generasi X Generasi Y Generasi Z 5

BAB III AKUNTABILITAS KINERJA DAN AKUNTABILITAS KEUANGAN

Bab ini setidaknya memuat beberapa hal diantaranya adalah:

a. Capaian Kinerja Organisasi yang berisi capaian kinerja untuk setiap pernyataan kinerja sasaran strategis organisasi sesuai hasil pengukuran kinerja yang memuat Nilai Kinerja Organisasi (NKO) Tahun 2020 dibandingkan dengan NKO beberapa tahun sebelumnya; Nilai kinerja untuk setiap perspektif; dan tabel menyeluruh atas NKO serta Penjelasan dari setiap sasaran strategis. b. Realisasi Anggaran

Berisi uraian realisasi anggaran yang digunakan dan yang telah digunakan untuk mewujudkan kinerja organisasi sesuai dengan dokumen perjanjian kinerja yang terdiri dari perbandingan pagu dan realisasi belanja unit beberapa tahun terakhir; perbandingan pagu dan realisasi belanja unit di tahun 2020 per kegiatan/output dan analisis atas efisiensi penggunaan sumber dara yang terkuantifikasi dan dapat dijelaskan;

c. Kinerja Lainnya

Berisi informasi capaian kinerja lainnya (bukankinerja utama yang ditetapkan dalam Kontrak Kinerja Tahun 2020) seperti inovasi manajemen/pelayanan; inisiatif pemberantasan korupsi, penghargaan dan capaian tahun 2020 lainnya.

BAB IV PENUTUP

Berisi uraian simpulan umum atas capaian kinerja KPPN Lhokseumawe serta menyajikan langkah di masa mendatang yang akan dilakukan untuk memperbaiki kinerjanya.

LAMPIRAN

Berisi Perjanjian Kinerja (Kontrak Kinerja) Tahun 2020, Rencana Kinerja Tahunan (RKT) Tahun 2020, Formulir Pengukuran Kinerja Tahun 2020 dan lain-lain yang dianggap perlu.

6

BAB II

PERENCANAAN KINERJA

A. RENCANA STRATEGIS

1. LATAR BELAKANG

Sebagaimana dimaklumi bersama bahwa perkembangan teknologi dan informasi yang berkembang pada masa sekarang ini mengharuskan adanya keterbukaan seluruh sektor yang menggerakan roda perekonomian di muka bumi ini, baik untuk sektor privat maupun sektor pemerintahan. Era keterbukaan tersebut harus dihadapi dengan sikap arif dengan menunjukan adanya keinginan untuk lebih terbuka dalam melaksanakan program dan kegiatan yang direncanakan. Hal ini berarti sikap terbuka untuk mendapatkan penilaian dari pihak pihak yang terkait. Salah satu sikap yang dambil pemerintah dengan mengakomodir ketetapan MPR yang mengharuskan instansi pemerintah agar lebih terbuka dan transparan dalam merencanakan dan melaksanakan program dan atau kegiatan.

Sikap tersebut telah di tanggapi oleh DPR dan pemerintah dengan diterbitkannya Undang Undang No 25 tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional (SPPN), bahwa setiap Kementrian/ Lembaga wajib menyusun perencanaan pembangunan, berupa Rencana Strategis yang merupakan rencana pembangunan jangka menengah (5 Tahun). Dan pada tahun 2006 telah diterbitkan Peraturan Pemerintah Nomor 40 tahun 2006 tentang Tata Cara Penyusunan Rencana Pembangunan Nasional, yang dimaksud perencanaan adalah suatu proses untuk menentukan tindakan masa depan yang tepat, melalui urutan pilihan, dengan memperhitungkan sumber daya yang tersedia. Sebagai pelaksanaan Undang-Undang dan Peratuan Pemerintah tersebut telah ditetapkan dengan Keputusan Menteri Keuangan No. 84/K.M.01/2006 tentang Rencana Strategis Kementerian Keuangan tahun 2005-2009. Dengan telah ditetapkan Rencana Strategis Kementerian Keuangan tersebut, maka setiap Unit Eselon I wajib menjabarkannya menjadi Rencana Strategis masing masing Unit eselon I dengan memuat indikator kinerja (target) tahunan yang menggambarkan tahapan pencapaian target sampai dengan tahun periode Rencana Strategis.

Secara berjenjang, setiap unit organisasi Eselon II dan Unit Pelaksana Teknis (UPT) dalam hal ini ditingkat daerah, KPPN Lhokseumawe adalah Unit Pelaksana Teknis yang merupakan jajaran dari Unit Eselon II Kantor Wilayah Dirjen Perbendaharaan Provinsi Aceh sebagai perpanjangan tangan Eselon Satu Direktorat Jenderal Perbendaharaan Kementerian Keuangan RI, akan menjabarkan lebih lanjut Renstra unit organisasi Kementerian Keuangan secara berjenjang. Karena setiap Kementerian/ Lembaga disamping kewajiban menyusun Restra juga diwajibkan untuk menyusun Rencana Pembangunan Tahunan (1 Tahun) yang disebut Rencana Kerja (Renja) dan Rencana Kerja dan Anggaran (RKA). Serta juga harus menyusun Rencana Strategis Kementerian/ Lembaga (Renstra-KL) untuk menjamin keterkaitan dan konsistensi antara perencanaan, penganggaran, pelaksanaan dan pengawasaan serta menjamin tercapainya penggunaan sumber daya secara efisien, efektif, berkeadilan dan berkelanjutan.

7

Renstra disusun walaupun secara sederhana diharapkan menjadi acuan kinerja dari Kantor Pelayanan Perbendaharaan Negara Lhokseumawe dalam melaksanakan kegiatan atau program dari unit Pelaksana teknis tersebut. Dengan adanya Peraturan Presiden Nomor 29 Tahun 2015 tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah, maka Kementerian Keuangan sebagai instansi Pemerintah Pusat diwajibkan menyusun Renstra dan AKIP berdasarkan pedoman operasional yang ditetapkan oleh Kementerian Keuangan, namun yang lebih utama dalam penyusunan Renstra dan AKIP adalah pertanggung jawaban terhadap program dan Kebijaksanaan yang telah ditetapkan secara periodik sesuai rentang waktu yang tercantum dalam kedua dokumen dimaksud. Hal ini secara struktural dilaksanakan juga oleh Kantor Pelayanan Perbendaharaan Lhokseumawe sebagai unit vertikal yang paling bawah dari Kementerian Keuangan.

Tahapan selanjutnya adalah pengendalian pelaksanaan rencana dan evaluasi pelaksanaan pengendalian pelaksanaan rencana. Pengendalian pelaksanaan rencana dimaksudkan untuk menjamin tercapainya tujuan dan sasaran Pembangunan yang tertuang dalam rencana melalui kegiatan-kegiatan koreksi dan penyusuaian selama pelaksanaan rencana tersebut oleh pimpinan. Sedangkan evaluasi pelaksanaan rencana adalah kegiatan yang secara sistemmatis mengumpulkan dan menganalisa data dan informasi untuk menilai pencapaian sasaran, tujuan dan kinerja pembangunan. Evaluasi ini dilaksanakan berdasarkan indikator dan sasaran kinerja yang tercantum dalam dokumen rencana pembangunan, indikator dan sasaran kinerja mencakup masukan (input) keluaran (output) hasil (result) manfaat (benefit) dan dampak (impact).

Dengan adanya pedoman renstra ini maka dapat kiranya Kantor Pelayanan Perbendaharaan Negara Lhokseumawe berkewajiban untuk melaksanakan evaluasi kinerja yang merupakan dan atau terkait dengan fungsi dan tanggung jawabnya dalam melaksanakan tugas pokok dan fungsinya sebagai jajaran yang paling bawah dari Kementerian Keuangan.

Selain itu ditinjau dari sisi organisasi pemerintahan secara keseluruhan, Kantor Pelayanan Perbendaharaan Negara Lhokseumawe merupakan unsur penyelenggara pemerintahan dan pembanguna khususnya di bidang pengelolah APBN. Dalam melaksanakan tugas pokok dan fungsinya Kantor Pelayanan Perbendaharaan Negara Lhokseumawe diharapkan untuk senantiasa berusaha melaksanakan tugas berdaya guna dan berhasil guna mewujudkan pemerintahan yang baik (good governence).

2. TUGAS, FUNGSI DAN PERAN

Berdasarkan Prosedur dan Tata Kerja yang ditetapkan dengan Peraturan Menteri Keuangan Nomor 262/PMK.01/2016 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Perbendaharaan, telah ditetapkan Kedudukan dan Tugas Pokok dan Fungsi Kantor Pelayaan Perbendaharaan Negara (KPPN) Tipe A1, Sedangkan KPPN Lhokseumawe adalah KPPN Tipe A1 yang berkedudukan di Lhokseumawe yang berada di bawah Kantor Wilayah Direktorat Jenderal Perbendaharaan Provinsi Aceh sehinga merupakan Kantor Vertikal Direktorat Jenderal Perbendaharaan dan dipimpin oleh seorang

8

Kepala dan bertanggung jawab langsung kepada Kepala Kantor Wilayah Direktorat Jenderal Perbendaraan Provinsi Aceh.

KPPN Lhokseumawe mempunyai tugas pokok antara lain:

Melaksanakan sebagian kewenangan perbendaharaan dan kuasa Bendahara Umum yang berada dalam wilayah kerjanya;

Penyaluran Pembiayaan atas beban anggaran di dalam wilayah kerjanya;

Melakukan penataanusahaan penerimaan dan pengeluaran anggaran melalui dan dari Kas Negara berdasarkan peraturan per Undang Undangan yang berlaku.

Untuk melaksanakan tugas tersebut Kantor Pelayanan Perbendaharaan Negara Lhokseumawe mempunyai fungsi sebagai berikut:

a. Pengujian Terhadap Surat Perintah Membayar (SPM) berdasarkan peraturan-peraturan yang berlaku untuk wilayah pembayaran KPPN Lhokseumawe;

b. Penerbitan Surat Perintah Pencairan Dana (SP2D) dari Kas Negara atas nama Menteri Keuangan (Bendahara Umum Negara);

c. Penyaluran pembiayaan atas beban APBN;

d. Penatausahaan penerimaan dan pengeluaran negara melalui dan dari Kas Negara; e. Penyusunan laporan pelaksanaan anggaran pendapatan dan belanja negara; f. Penyelenggaran verifikasi transaksi keuangan dan akuntansi serta

pertanggungjawaban bendahara;

g. Pembinaan dan pelaksanaan monitoring dan evaluasi Penerimaan Negara Bukan Pajak (PNBP);

h. Pelaksanaan tugas kepatuhan internal; i. Pelaksanaan manajemen mutu layanan;

j. Pelaksanaan manajemen hubungan pengguna layanan (customer relationship management);

k. Pelaksanaan tugas dan penyusunan laporan Pembina Pengelola Perbendaharaan (treasury management representative);

l. Pelaksanaan dukungan penyelenggaraan sertifikasi bendahara; m. Pengelolaan rencana penarikan dana;

n. Pengelolaan rekening pemerintah;

o. Pelaksanaan fasilitasi Kerjasama Ekonomi dan Keuangan Daerah; p. Pelaksanaan layanan bantuan (helpdesk) penenmaan negara; q. Pelaksanaan sistem akuntabilitas dan kinerja;

r. Pelaksanaan monitoring dan evaluasi Kredit Program;

s. Pelaksanaan Kehumasan dan layanan Keterbukaan Informasi Publik (KIP) ; dan t. Pelaksanaan administrasi Kantor Pelayanan Perbendaharaan Negara

Lhokseumawe.

Dengan melihat tugas pokok dan fungsi dari Kantor Pelayaan Perbendaharaan Negara Lhokseumawe merupakan unsur pemerintahan yang mengelolah APBN terutama dalam penyaluran anggaran ke satker dari Kementerian/ Lembaga yang berada di daerah dan merupakan lembaga yag akan menghimpun pertanggungjawaban dalam bidang akuntasinya dari sisi Bendahara Umum Negara, dalam wilayah kerja KPPN Lhokseumawe.

9

Dengan demikian maka Kantor Pelayanan Perbendaharaan Negara Lhokseumawe merupakan unsur pemerintah yang sangat berperan dalam pengelolahan Keuangan Negara, yang merupakan lembaga yang mewakili kementerian Keuangan di daerah dalam bidang pengeluaran serta pertanggung jawaban akuntansi Pemerintahan Pusat.

3. VISI DAN MISI

Sebelum menguraikan lebih jauh tentang Visi dan Misi yang ditetapkan oleh KPPN Lhokseumawe, pada bagian awal ini diuraikan tentang alur pikir penetapan Visi dan Misi dimaksud. Secara garis besar visi merupakan jawaban terhadap pertanyaan di posisi mana organisasi hendak berada dimasa mendatang. Hal ini dimaksudkan bahwa Visi yang ditetapkan sebagai titik tujuan berikut yang harus dicapai oleh organisasi guna mencapai tujuan organisasi secara keseluruhan.

Dengan demikian visi bersifat sebagai pendorong dan pedoman organisasi untuk mencapai tujuan yang akan selalu mengalami pembaharuan dan penyesuaian sesuai dengan perkembangan organisasi dan lingkungan. Dengan kata lain visi merupakan jiwa organisasi yang sekaligus berperan dalam memperhatikan lingkungan yang memiliki ciri-ciri sebagai berikut :

untuk jangka waktu yang panjang;

adanya benchmark (titik acuan) yang merangsang kegiatan; adanya peluang untuk medifikasi pada tahapan yang lebih tinggi;

adanya ketidakpastian pencapaian sasaran yang bergerak (moving target), sebagai akibat perubahan lingkungan di luar kemampuan organisasi.

Sedangkan misi adalah langkah-langkah yang ingin dicapai guna mewujudkan visi yang telah ditetapkan. Sesuai dengan pengertian ini nampak bahwa Misi merupakan target abstrak yang ingin capai melalui pencapaian target-target realistik yang ditetapkan dalam jangka waktu yang lebih singkat.

Di lain pihak, penetapkan visi dan misi diharapkan melibatkan setiap anggota organisasi guna lebih menghidupkan jiwa memiliki dan keinginan untuk mewujudkan yang lebih kuat. Penetapan visi dan misi yang dilaksanakan secara top down memiliki kecenderungan sebagai pelaksanaan program perorangan yang kurang mengena terhadap perkembangan organisasi secara keseluruhan. Bahkan yang lebih berat lagi apabila visi dan misi yang ditetapkan hanya untuk menyalurkan keinginan sekelompok anggota organisasi akan mengakibatkan perpecahan dalam tubuh organisasi. Dengan demikian penetapan visi dan misi yang saling berkaitan mengharuskan setiap anggota organisasi untuk memberikan dukungan dalam bentuk kegiatan nyata sesuai dengan tugas yang menjadi tanggung jawabnya.

Dengan memperhatikan penjelasan diatas, ditetapkan visi dan misi:

VISI

“Menjadi Pelaksana Fungsi Bendahara Umum Negara di Daerah yang Profesional,

10

Dari maksud visi tersebut semua yang menjalankan atau anggota organisasi KPPN Lhokseumawe telah mencanangkan keinginan untuk mewujudkan menjadi pengelolaan APBN yang unggul, profesional dan bertanggung jawab untuk mewujudkan bangsa yang mandiri dan sejahtera. Dengan tenaga pengelolaan APBN yang unggul dan profesional maka diharapkan akan menciptakan penyelesaian dan realisasi APBN dengan baik sehingga dapat mendorong kemajuan didaerah wilayah kerja KPPN Lhokseumawe menjadi daerah yang mandiri dan sejahtera.

MISI

”Menjamin Kelancaran Pencairan Dana APBN secara Tepat Sasaran, Tepat Waktu

dan Tepat Jumlah”

”Mengelola Penerimaan Dana secara Profesional dan Akuntabel”

”Mewujudkan Pelaporan Pertanggungjawaban APBN yang Akurat dan Tepat

Waktu”

Untuk melaksanakan visi tersebut maka kita perlukan misi yang akan menjadikan visi tersebut dapat kita capai, salah satu dari misi itu kita mengharapkan pencairan dana APBN di wilayah Kerja KPPN Lhokseumawe dapat dilakukan secara tepat sasaran, tepat waktu dan tepat jumlah. Dari misi ini kita mengharapkan realisasi pengeluaran dan penerimaan dapat ditatausahakan secara tepat mengenai sasaran, tepat waktu dan tepat jumlah sehingga masyarakat bisa mencermati akan realisasi pencairan dana APBN dapat sesuai dengan kebutuhan terutama di wilayah kerja KPPN Lhokseumawe.

4. TUJUAN, SASARAN, KEBIJAKAN DAN RENCANA KERJA

Tujuan adalah penjabaran dan implemintasi dari visi dan misi dan merupakan sesuatu yang akan dicapai atau dihasilkan pada kurun waktu tertentu, 1 (satu) tahun sampai 5 (lima) tahun kedepan. Berdasarkan misi dari dan analisis SWOT diatas, tujuan yang telah dicapai ditetapkan pada tahun 2019 adalah sebagai berikut :

Mendukung pelaksanaan anggaran berbasis kinerja dan pengelolaan Perbendaharaan yang profesional, transparn dan Akuntabel.

Membantu kelancaran tugas dan fungsi manajemen dalam penyelenggaraan kenegaraan dan kepemerintahan.

Sasaran merupakan penjabaran dari tujuan secara terukur yang akan dicapai secara nyata dalam jangka waktu tahunan, semesteran atau bulanan. Sasaran merupakan bagian intergral dalam proses rencana dan strategi. Sasaran harus bersifat spesifik, dapat dinilai, diukur, dan menantang namun dapat dicapai, berorentasi pada hasil, dan dapat dicapai dalm priode 1 (satu) tahun mendatang. Berdasarkan hal diatas sasaran yang telah ditetapkan pada tahun 2020 adalah sebagai berikut :

Tersedianya dana APBN sesuai ketentuan yang berlaku;

Tercapainya pemenuhan target PNBP;

Terbukunya seluruh penerimaan dan pengeluaran APBN;

Terwujudnya informasi dan pelaporan perbendaharaan sesuai SAP;

Tersedianya SDM berkualitas;

11

Dari tujuan dan sasaran yang telah ditetapkan, langkah selanjutnya yang perlu dilakukan adalah menetapkan cara pencapaiannya melalui tahapan kegiatan sbb:

Pengalokasian dana efektif dan efesien;

Meningkatkan sarana dan prasarana kantor sesuai dengan perkembangan zaman;

Mengembangkan sumber daya manusia, teknologi serta sarana dan prasarana yang menunjang tugas dan fungsi kantor pelayanan.

Kebijakan adalah merupakan ketentuan yang telah disepakati pihak terkait yang ditetapkan oleh pihak yang berwenang untuk dijadikan pedoman dan pegangan bagi setiap kegiatan aparatur pemerintah dan masyarakat agar tercapai kelancaran dan keterpaduan dalam upaya mencapai sasaran, tujuan, misi dan visi. Kebijakan yang ditetapkan adalah sebagai berikut :

1. Pelaksanaan peraturan perbendaharaan secara konsisten; 2. Peningkatan SDM guna menunjang pengelola keuangan.

Sebagaimana tertuang dalam Renstra KPPN Lhokseumawe, tujuan KPPN Lhokseumamwe dapat dijabarkan dengan sasaran strategis yang jelas dan terukur dalam pencapaian indikator kinerja sebagaimana berikut:

No Perspektif/ Sasaran

Program Indikator Kinerja

Target 2020 UIC Stakeholders Perspective 1. Pengelolaan Perbendaharaan yang Akuntabel

1a-CP Nilai kinerja pelaksanaan anggaran

K/L 88

Seksi Pencairan Dana dan

MSKI 1b-N Nilai LK Kuasa BUN KPPN yang

berkualitas 94 Seksi Vera

1c-CP Persentase akurasi perencanaan kas

KPPN 80%

Seksi MSKI

Customer Perspective

2.

Birokrasi dan Layanan Publik yang Agile, Efektif, dan Efisien

2a-N Indeks kepuasan satker terhadap layanan KPPN

4,55 (skala 5)

Seluruh seksi 2b-N Indeks efektivitas pengelolaan

pengeluaran kas

3 (skala 4)

Seksi PD dan Bank

Internal Process Perspective

3.

Perumusan Regulasi dan Otorisasi yang Optimal

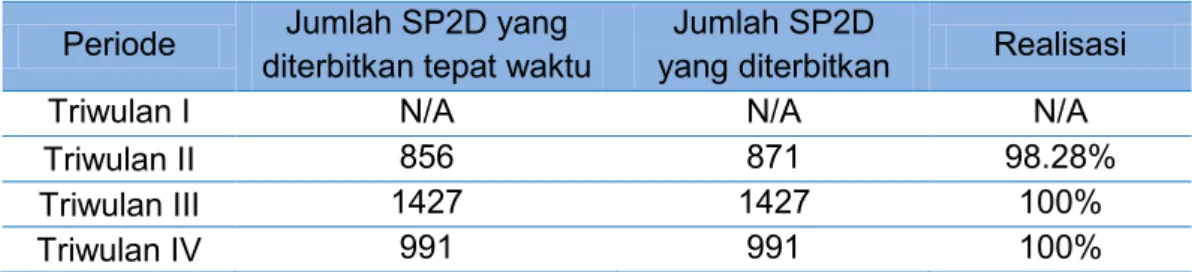

3a-N Persentase Penyelesaian SP2D

secara tepat waktu 99.4%

Seksi Pencairan Dana, Seksi Bank 4. Komunikasi dan Edukasi yang Berkesinambungan

4a-N Indeks efektifitas edukasi dan

komunikasi 87

Seksi MSKI

5. Pengelolaan Kas yang

Pruden dan Optimal 5a-N

Persentase LPJ Bendahara yang

andal dan tepat waktu 98% Seksi Vera

6. Monev

Perbendaharaan

6a-CP Nilai kinerja penyaluran DAK dan

Dana Desa 80

Seksi Bank dan Vera 6b-CP Persentase tingkat implementasi

aplikasi SAKTI 100%

Seksi MSKI

12

7. Akuntansi dan Pelaporan Keuangan Negara yang Akuntabel, Transparan, dan Tepat Waktu 7a-NPersentase rekonsiliasi tingkat UAKPA secara tepat waktu dan andal

98.1% Seksi Vera

Learning and Growth Perspective

8. SDM yang kompetitif

8a-N Nilai rata –rata hard competency

pegawai 77

Seluruh Pelaksana 8b-N Nilai hasil evaluasi pelaksanaan

tugas kepatuhan internal 80

Seksi MSKI

8c-N

Nilai kualitas pengelolaan kinerja berbasis Strategy Focused Organization

83 Subbagian Umum

8d-N Nilai rata-rata pelaksanaan Literasi

Perbendaharaan 74 Seluruh Kepala Seksi 9. Pengelolaan Keuangan dan BMN yang Optimal

9a-N Persentase pengelolaan BMN yang

optimal 92%

Subbagian Umum

9b-N Nilai kualitas LK tingkat UAKPA dan

UAKPB 81

Subbagian Umum

9c-CP Persentase kualitas pelaksanaan

anggaran KPPN 95%

Subbagian Umum (Tabel II.1: Target Kinerja KPPN Lhokseumawe Tahun 2020)

Sebagai penjabaran lebih lanjut atas renstra 2020-2024 yang telah disusun KPPN Lhokseumawe diawal tahun 2020 telah menyusun dokumen perencanaan kinerja berupa RKT dan Penetapan Kinerja (PK) sebagai dasar penyusunan laporan pertanggungjawaban kinerja diakhir tahun tahun 2022 berupa LAKIN 2020.

RKT memuat kegiatan-kegiatan yang akan dilaksanakan dalam tahun 2020, meliputi kegiatan-kegiatan yang akan dilaksanakan KPPN Lhokseumawe. Informasi penting yang dimuat di dalam RKT 2019 meliputi berbagai kegiatan, indikator kinerja input, indikator kinerja output dan outcome yang diharapkan atas realisasinya outcomes pelaksanaan kegiatan tersebut. Demikian pula sasaran-sasaran yang dicapai dari pelaksanaan kegiatan-kegiatan tersebut harus dapat terindifikasi dengan jelas sehingga baik kegiatan-kegiatan yang dilaksanakan maupun sasaran yang ingin dicapai mengarah pada keberhasilan pencapaian program yang menjadi tanggung jawab KPPN Lhoseumawe ditahun 2020.

Ditahun 2020 KPPN Lhokseumawe bertanggung jawab atas pelaksanaan beberapa program antara lain :

a. Peningkatan Efektifitas Pengeluaran Negara;

b. Penyelenggaraan Pimpinan Kenegaraan dan Kepemimpinan.

Dalam melaksanakan program-program tersebut maka perlu adanya kegiatan-kegiatan untuk mencapai keberhasilan program-program tersebut yang dapat kami uraikan sebagai berikut :

13

Kegiatan utama menerbitkan SP2D;

Mengesahkan SKPP pensiun dan pindah;

Melaksanakan penatausahaan piutang negara;

Menyelenggarakan SIMAK BMN;

Melakukan verifikasi SP2D;

Melakukan verifikasi SPJ Bendum;

Melakukan penyusunan Laporan Keuangan Pemerintah Pusat (LKPP);

Melakukan rekonsiliasi laporan keuangan dengan UAKPA;

Mengikuti sosialisasi /bimbingan /penyuluhan penerapan Sistem Akuntasi Pemerintah Pusat (SAPP);

Kegiatan penunjang menyelesaikan temuan hasil pemeriksaan /bimbingan;

Melaksanakan penyusunan Rencana Kerja dan Anggaran;

Melaksanakan komponen SAKIP;

Melaksanakan pengelolahan Pengeluaran Negara;

Melaksanakan pengelolahan administrasi kepegawaian;

Melaksanakan penegakan disiplin pegawai;

Melaksanakan mutasi pegawai;

Melaksanakan diklat dan gugus kendali mutu;

Melaksanakan pengadaan barang inventaris kantor;

Melaksanakan pengembangan prasarana fisik kantor ;

Mengikuti rapat koordinasi/rapat kerja/rapat dinas;

Menyelenggarakan urusan perpustakaan kearsipan dan dokumentasi;

Melaksanakan perawatan sarana kantor;

Melaksanakan pengadaan-pengadaan kebutuhan operasional kantor;

Mengadakan urusan surat menyurat dan penggandaan;

14

B.

PENETAPAN /PERJANJIAN KINERJA

1. PETA STRATEGI UNIT

(Gambar II.1 Peta Strategi KPPN Lhokseumawe)

2. Sasaran Strategis, Indikator Kinerja, dan Target Kinerja Tahun 2020

No Perspektif/ Sasaran

Program Indikator Kinerja

Target 2020 Stakeholders Perspective 1. Pengelolaan Perbendaharaan yang Akuntabel

1a-CP Nilai kinerja pelaksanaan anggaran K/L 88

1b-N Nilai LK Kuasa BUN KPPN yang berkualitas 94 1c-CP Persentase akurasi perencanaan kas KPPN 80%

Customer Perspective

2.

Birokrasi dan Layanan Publik yang Agile, Efektif, dan Efisien

2a-N Indeks kepuasan satker terhadap layanan KPPN

4,55 (skala 5) 2b-N Indeks efektivitas pengelolaan pengeluaran

kas

3 (skala 4)

15

3.Perumusan Regulasi dan Otorisasi yang Optimal

3a-N Persentase Penyelesaian SP2D secara tepat

waktu 99.4%

4. Komunikasi dan Edukasi

yang Berkesinambungan 4a-N Indeks efektifitas edukasi dan komunikasi 87

5. Pengelolaan Kas yang

Pruden dan Optimal 5a-N

Persentase LPJ Bendahara yang andal dan

tepat waktu 98%

6. Monev Perbendaharaan

6a-CP Nilai kinerja penyaluran DAK dan Dana Desa 80

6b-CP Persentase tingkat implementasi aplikasi

SAKTI 100%

7.

Akuntansi dan Pelaporan Keuangan Negara yang Akuntabel, Transparan, dan Tepat Waktu

7a-N Persentase rekonsiliasi tingkat UAKPA secara

tepat waktu dan andal 98.1%

Learning and Growth Perspective

8. SDM yang kompetitif

8a-N Nilai rata –rata hard competency pegawai 77 8b-N Nilai hasil evaluasi pelaksanaan tugas

kepatuhan internal 80

8c-N Nilai kualitas pengelolaan kinerja berbasis

Strategy Focused Organization 83

8d-N Nilai rata-rata pelaksanaan Literasi

Perbendaharaan 74

9. Pengelolaan Keuangan dan BMN yang Optimal

9a-N Persentase pengelolaan BMN yang optimal 92%

9b-N Nilai kualitas LK tingkat UAKPA dan UAKPB 81

9c-CP Persentase kualitas pelaksanaan anggaran

KPPN 95%

(Tabel II.2 Sasaran Strategis, Indikator Kinerja, dan Target Kinerja Tahun 2020)

Jumlah anggaran dalam rangka pencapaian kinerja untuk tahun 2020 adalah Rp 2.346.601.000 (Dua Miliyar Tiga Ratus Empat Puluh Enam Juta Enam Ratus Satu Ribu Rupiah) .

3. Perubahan Indikator Kinerja Utama Tahun 2020 dengan Tahun 2019

Terdapat beberapa perubahan IKU yang ditetapkan pada Kontrak Kinerja Tahun 2020 dari tahun-tahun sebelumnya. Adapun perubahannya sebagaimana yang tercantum dalam tabel berikut:

16

Sasaran Strategis Indikator Kinerja Target

2020 Target 2019 Penjelasan Pengelolaan Perbendaharaan yang Akuntabel 1a-CP Nilai kinerja pelaksanaan anggaran K/L 88 88 Tidak terdapat perubahan

1b-N Nilai LK Kuasa BUN

KPPN yang berkualitas 94 94

Tidak terdapat perubahan

1c-CP Persentase akurasi

perencanaan kas KPPN 80% -

Tidak terdapat pada Kontrak Kinerja TA 2019

Birokrasi dan layanan publik yang agile, efektif, dan efisien

2a-N Indeks kepuasan satker terhadap layanan KPPN 4,55 (skala 5) 4,53 (skala 5) Mengalami kenaikan target sebesar 0.02 2b-N Indeks efektivitas pengelolaan pengeluaran kas 3 (skala 4) -

Tidak terdapat pada Kontrak Kinerja TA 2019

Perumusan regulasi dan

otorisasi yang optimal 3a-N

Persentase

penyelesaian SP2D secara tepat waktu

99.4% 99.4% Tidak terdapat perubahan

Komunikasi dan edukasi yang

berkesinambungan 4a-N

Indeks efektivitas

edukasi dan komunikasi 87 86

Mengalami kenaikan target sebesar 1

Pengelolaan kas yang pruden

dan optimal 5a-N

Persentase LPJ Bendahara yang andal dan tepat waktu

98% 97.5% Mengalami kenaikan target sebesar 0.5%

Monev perbendaharaan

6a-CP

Nilai kinerja penyaluran DAK Fisik dan Dana Desa 80 75 Mengalami kenaikan target sebesar 5 6b-CP Persentase tingkat implementasi Aplikasi SAKTI 100% 95% Mengalami kenaikan target sebesar 5%

Akuntansi dan pelaporan keuangan negara yang akuntabel, transparan dan tepat waktu

7a-N

Persentase rekonsiliasi tingkat UAKPA secara tepat waktu dan andal

98.1% 98.1% Tidak terdapat perubahan

Pengelolaan organisasi dan SDM yang optimal

8a-N Nilai rata –rata hard

competency pegawai 77 77

Tidak terdapat perubahan

8b-N

Nilai hasil evaluasi pelaksanaan tugas kepatuhan internal 80 75 Mengalami kenaikan target sebesar 5 8c-N Nilai kualitas pengelolaan kinerja berbasis Strategy Focused Organization 83 83 Tidak terdapat perubahan 8d-CP Indeks kualitas pelaksanaan literasi perbendaharaan 74 72 Mengalami kenaikan target sebesar 2

Pengelolaan Keuangan dan

BMN yang optimal 9a-N

Persentase pengelolaan

BMN yang optimal 92% 92%

Tidak terdapat perubahan

17

9b-N Nilai kualitas LK tingkatUAKPA dan UAKPB 81 -

Tidak terdapat pada Kontrak Kinerja TA 2019 9c-CP Persentase kualitas pelaksanaan anggaran KPPN 95% 95% Tidak terdapat perubahan

(Tabel II.3 Perubahan Indikator Kinerja Utama Tahun 2020 dengan Tahun 2019)

Selain perubahan target kinerja tahun 2020, terdapat beberapa penghapusan dan penambahan IKU dari tahun 2019 ke tahun 2020. Adapun rincian penghapusan dan penambahan IKU Kemenkeu Three dari tahun 2019 ke tahun 2020 adalah sebagai berikut:

1. Penambahan IKU pada Kontrak Kinerja

a. Persentase Akurasi Perencanaan Kas KPPN; b. Indeks Efektivitas Pengelolaan Pengeluaran Kas; c. Nilai rata-rata pelaksanaan Literasi Perbendaharaan; d. Nilai Kualitas LK tingkat UAKPA dan UAKPB.

2. Penghapusan IKU dari tahun 2019 ke tahun 2020

a. Indeks Kepatuhan Satker terhadap Pengelolaan Rekening Pemerintah

IKU tersebut tidak terdapat pada Kontrak Kinerja Kemenkeu Three Tahun 2020 namun IKU tersebut masih terdapat pada Kontrak Kinerja Kepala Seksi Bank.

b. Persentase akurasi rencana penarikan dana satker c. Persentase akurasi penyaluran dana SP2D

d. Persentase kualitas pelaksanaan coaching and counseling e. Nilai kualitas pelaksanaan literasi perbendaharaan

18

BAB III

AKUNTABILITAS KINERJA

A. CAPAIAN KINERJA ORGANISASI

1. CAPAIAN KINERJA No

Perspektif/ Sasaran Program

Indikator Kinerja Target Realisasi Nilai

Stakeholders Perspective

1.

Pengelolaan Perbendaharaan yang Akuntabel

1a-CP Nilai kinerja pelaksanaan

anggaran K/L 88 94.53 107.42

1b-N Nilai LK Kuasa BUN KPPN

yang berkualitas 94 98.2 104.47 1c-CP Persentase akurasi perencanaan kas KPPN 80% 99.73% 120 Customer Perspective 2. Birokrasi dan Layanan Publik yang Agile, Efektif, dan Efisien

2a-N Indeks kepuasan satker terhadap layanan KPPN

4,55

(skala 5) 4.61 101.32

2b-N Indeks efektivitas pengelolaan pengeluaran kas

3

(skala 4) 4 120

Internal Process Perspective

3.

Perumusan Regulasi dan Otorisasi yang Optimal

3a-N Persentase Penyelesaian

SP2D secara tepat waktu 99.4% 99.43% 100.03

4.

Komunikasi dan Edukasi yang Berkesinambung an

4a-N Indeks efektifitas edukasi dan

komunikasi 87 90.87 104.45

5.

Pengelolaan Kas yang Pruden dan Optimal

5a-N Persentase LPJ Bendahara

yang andal dan tepat waktu 98% 99.87% 101.91

6. Monev

Perbendaharaan

6a-CP Nilai kinerja penyaluran DAK

dan Dana Desa 80 97.4 120

6b-CP Persentase tingkat

implementasi aplikasi SAKTI 100% 100% 100

7. Akuntansi dan Pelaporan Keuangan Negara yang Akuntabel, Transparan, dan Tepat Waktu 7a-N

Persentase rekonsiliasi tingkat UAKPA secara tepat waktu dan andal

98.1% 100% 101.94

Learning and Growth Perspective

8. SDM yang kompetitif

8a-N Nilai rata –rata hard

competency pegawai 77 93.5 120 8b-N Nilai hasil evaluasi

19

No

Perspektif/ Sasaran Program

Indikator Kinerja Target Realisasi Nilai

8c-N

Nilai kualitas pengelolaan kinerja berbasis Strategy Focused Organization

83 83.39 100.47

8d-N Nilai rata-rata pelaksanaan

Literasi Perbendaharaan 74 78 105.41 9. Pengelolaan Keuangan dan BMN yang Optimal

9a-N Persentase pengelolaan BMN

yang optimal 92% 99.11% 107.73

9b-N Nilai kualitas LK tingkat UAKPA

dan UAKPB 81 93.1 114.94

9c-CP Persentase kualitas

pelaksanaan anggaran KPPN 95% 95.13% 100.14

(Tabel III.1 Capaian Kinerja Organisasi Tahun 2020)

II. NILAI KINERJA

No Kode

IKU IKU Target Realisasi Pol V/C

Bobot IKU Bobot Tertimba ng Indeks Capaian IKU/NSS/ Np I Stakeholder Perspektif (25%) 27,57%

1 Pengelolaan Perbendaharaan yang Akuntabel 110,29%

1 1a-CP Nilai kinerja pelaksanaan

anggaran K/L 88 94,53 Max PL 19% 40,43% 107,42%

2 1b-N Nilai kualitas LK Kuasa

BUN KPPN 94 98,2 Max PM 14% 29,79% 104,47%

3 1c-CP Persentase akurasi

perencanaan kas KPPN 80% 99,73% Max PM 14% 29,79% 120,00%

II Customer Perspektif (15%) 16,32%

2 Birokrasi dan Layanan Publik yang Agile, Efektif, dan Efisien 108,79%

4 2a-N Indeks kepuasan satker

terhadap layanan KPPN 4,55 4,61 Max EM 21% 60,00% 101,32%

5 2b-N

Indeks efektivitas

pengelolaan pengeluaran kas

3 4 Max PM 14% 40,00% 120,00%

III Internal Process Perspektif (30%) 31,10%

3 Perumusan Regulasi dan Otorisasi yang Optimal 100,03%

6 3a-N Persentase penyelesaian

SP2D secara tepat waktu 99,4% 99,43% Max PM 14% 100,00% 100,03%

4 Komunikasi dan Edukasi yang Berkesinambungan 104,45%

7 4a-N Indeks efektifitas edukasi

dan komunikasi 87 90,87 Max PM 14% 100,00% 104,45%

5 Pengelolaan Kas yang Pruden dan Optimal 101,91%

8 5a-N

Persentase LPJ Bendahara yang andal dan tepat

20

No Kode

IKU IKU Target Realisasi Pol V/C

Bobot IKU Bobot Tertimba ng Indeks Capaian IKU/NSS/ NP 6 Monev Perbendaharaan 110,00%

9 6a-CP Nilai kinerja penyaluran

DAK dan Dana Desa 80 97,4 Max PM 14% 50,00% 120,00%

10 6b-CP

Persentase tingkat

implementasi aplikasi SAKTI

100% 100% Max PM 14% 50,00% 100,00%

7 Akuntansi dan Pelaporan Keuangan Negara yang Akuntabel, Transparan, dan

Tepat Waktu

101,94%

11 7a-N

Persentase rekonsiliasi tingkat UAKPA secara tepat waktu dan andal

98,1% 100% Max PM 14% 100,00% 101,94%

IV Learning and Growth Perspektif (30%) 32,70%

8 Pengelolaan Organisasi dan SDM yang Optimal 110,37%

12 8a-N Nilai rata-rata hard

competency pegawai 77 93,50 Max PM 14% 25,00% 120,00%

13 8b-N

Nilai hasil evaluasi

pelaksanaan tugas

kepatuhan internal

80 92,49 Max PM 14% 25,00% 115,61%

14 8c-N

Nilai kualitas pengelolaan kinerja berbasis Strategy Focused Organization 83 83,39 Max PM 14% 25,00% 100,47% 15 8d-N Nilai rata-rata pelaksanaan Literasi Perbendaharaan 74 78 Max PM 14% 25,00% 105,41%

9 Pengelolaan Keuangan dan BMN yang Optimal 107,60%

16 9a-N Persentase pengelolaan

BMN yang optimal 92% 99,11% Max PM 14% 33,33% 107,73%

17 9b-N Nilai kualitas LK tingkat

UAKPA dan UAKPB 81 93,1 Max PM 14% 33,33% 114,94%

18 9c-CP

Persentase kualitas pelaksanaan anggaran KPPN

95% 95,13% Max PM 14% 33,33% 100,14%

NILAI KINERJA ORGANISASI (NKO) 107,69%

(Tabel III.2 Nilai Kinerja Organisasi KPPN Lhokseumawe Tahun 2020)

Adapun perbandingan Nilai Kinerja Organisasi Tahun 2019 dengan beberapa tahun sebelumnya adalah sebagai berikut:

Uraian Tahun

2017 2018 2019 2020

Nilai Kinerja

Organisasi (NKO) 108.60 106.30 105.27 107.69

21

B. EVALUASI KINERJA SASARAN

Berkaitan dengan pelaksanaan evaluasi kinerja, evaluasi dilakukan terhadap

keberhasilan pencapaian sasaran tahunan yang telah ditetapkan dalam target

Indikator Kinerja Utama (IKU) KPPN Lhokseumawe Tahun Anggaran 2020.

Sasaran Strategis (SS) 1: Pengelolaan perbendaharaan yang akuntabel

a. Definisi

Sesuai Undang-Undang Nomor 1 tahun 2004 tentang Perbendaharaan Negara, Ditjen Perbendaharaan mempunyai tugas melaksanakan pengelolaan dan pertanggungjawaban keuangan negara, termasuk investasi, Pengelolaan perbendaharaan yang dilaksanakan oleh Ditjen Perbendaharaan juga untuk mendukung pengelolaan pembiayaan dalam rangka mencukupi kebutuhan kas dalam pelaksanaan anggaran.

Pelaksanaan tugas pengelolaan perbendaharaan negara sebagaimana tersebut di atas wajib dikelola secara akuntabel, yaitu tertib, taat pada peraturan perundang-undangan, transparan, dan bertanggung jawab. Selain itu, pengelolaan perbendaharaan juga diharapkan dilakukan secara produktif, yaitu dapat menjadi nilai tambah dalam membangun pondasi kokoh atas fundamental ekonomi negara Indonesia. Namun demikian, pengelolaan perbendaharaan dan risiko tersebut harus dilakukan dengan mengutamakan prinsip kehati-hatian, efektif, dan efisien.

b. Capaian IKU-IKU pada Sasaran Strategis 1 : Pengelolaan perbendaharaan

yang akuntabel dan produktif

SS 1 : Pengelolaan perbendaharaan yang akuntabel dan produktif

Kode Indikator Kinerja Target Realisasi Nilai

1a-CP Nilai kinerja pelaksanaan anggaran K/L 88 94.53 107.42 1b-N Nilai LK Kuasa BUN KPPN yang

berkualitas 94 98.2 104.47

1c-CP Persentase akurasi perencanaan kas

KPPN 80% 99.73% 120

(Tabel III.4 Capaian IKU-IKU pada Sasaran Strategi Pengelolaan Perbendaharaan yang akuntabel dan produktif)

c. Penjelasan IKU

1a-CP Persentase Kinerja pelaksanaan anggaran K/L

Indikator Kinerja Utama ini diterapkan pertama kali pada tahun 2015 yang merupakan refinement IKU dari kinerja “Persentase Penyerapan Belanja Negara dalam DIPA Satker” , IKU ini disusun sebagai alat penilaian kualitas/kinerja yang sekaligus dapat berperan sebagai katalis perubahan perilaku dan pola pikir satker K/L dalam pelaksanaan anggaran. Refinement IKU dilakukan sejak diterapkannya pada tahun 2015 dengan memperluas lingkup pengukuran kinerja pelaksanaan

22

anggaran sehingga tidak hanya dinilai dari sisi penyerapan anggaran belanja saja.

Dari tahun 2016 hingga 2018 dilakukan penyempuranaan pengukuran IKU dengan menambahkan beberapa indikator penilaian kinerja. Hingga pada tahun 2020 terdapat 13 indikator penilaian kinerja yang terbagi menjadi empat bagian yaitu:

1. Kesesuaian perencanaan dengan pelaksanaan 2. Kepatuhan terhadap Regulasi

3. Efektivitas pelaksanaan anggaran 4. Efisiensi pelaksanaan kegiatan

Indikator kesesuaian perencanaan dengan pelaksanaan anggaran diukur berdasarkan tiga komponen yaitu Revisi DIPA, Deviasi Halaman III DIPA, dan Pagu Minus. Adapun penjelasan mengenai indikator penilaian tersebut adalah sebagai berikut:

a. Revisi DIPA

Revisi DIPA adalah perubahan rincian anggaran yang telah ditetapkan berdasarkan APBN dan disahkan dalam DIPA sebagai sarana menyesuaikan alokasi anggaran dengan perubahan kondisi saat ini. Revisi yang diperhitungkan dalam pengukuran capaian IKU adalah seluruh revisi pergeseran anggaran dalam hal pagu tetap yang dilaksanakan oleh Kanwil, Direktorat Pelaksanaan Anggaran, dan Direktorat Jenderal Anggaran. Dengan ketentuan, apabila hasil perhitungan menunjukkan nilai lebih dari 100, maka nilainya dikonversi menjadi 100. Revisi DIPA dihitung berdasarkan jumlah revisi pagu tetap dibandingkan dengan target revisi SIPA. Formulanya adalah sebagai berikut:

b. Deviasi Halaman III DIPA

Deviasi Halaman III DIPA memuat rencana penarikan dan penerimaan dana satker dalam setahun dijabarkan bulanan sebagai alat pengelolaan kas. Secara kumulatif, rencana penarikan dana dapat menjadi acuan perencanaan manajemen kas Pemerintah. Rendahnya nilai deviasi Hal III DIPA menunjukan bahwa rencana kegiatan K/L terlaksana sesuai dengan perencanaan yang telah ditetapkan. Sebaliknya apabila nilai deviasi Hal III DIPA tinggi menunjukan tidak terlaksananya kegiatan satuan kerja K/L sebagaimana rencana waktu yang telah ditetapkan. Deviasi Halaman III DIPA dihitung berdasarkan tingkat deviasi antara realisasi penarikan dana dengan rencana penarikan pada halaman III DIPA. Formulanya adalah sebagai berikut:

Rasio Revisi : ∑Revisi DIPA/ ∑Target Revisi DIPA

Rasio rata2 deviasi :

Rata2 (ralisasi-rencana Hal III DIPA) / rencana penarikan dana pada Hal III DIPA

23

c. Pagu MinusPrinsip pengeluaran negara atas dana APBN, yaitu kegiatan belanja tidak dapat dilaksanakan jika alokasi dana tidak cukup/tidak tersedia dalam DIPA. Khusus untuk Belanja Pegawai berupa Gaji dan Tunjangan yang melekat pada Gaji, dapat dilakukan melampaui pagu dalam DIPA sebelum dilakukan revisi terlebih dahulu, sehingga dimungkinkan realisasi belanja tersebut melewati pagu (pagu minus). Apabila diperkirakan akan terjadi, KPA dapat segera melakukan revisi pergeseran untuk menghindari pagu minus sebelum tahun anggaran berakhir. Pagu Minus: dihitung berdasarkan persentase pagu minus semua jenis belanja (level 6 digit/akun) terhadap pagu anggarannya. Formulanya adalah sebagai berikut:

Indikator Kepatuhan terhadap Regulasi diukur berdasarkan empat komponen yaitu Data Kontrak, Pengelolaan UP dan TUP, LPJ Bendahara dan Dispensasai SPM. Adapun penjelasan mengenai indikator penilaian tersebut adalah sebagai berikut:

a. Data Kontrak

Data kontrak diperlukan untuk memastikan komitmen yang telah dibuat pemerintah, telah dicadangkan dan tersedia dananya sehingga dapat dibayarkan pada saat diajukan permintaan pembayarannya. Data Kontrak yang memuat ringkasan mengenai kontrak/perikatan yang dilakukan oleh Satker dengan pihak ketiga wajib dilaporkan kepada KPPN paling lambat lima hari setelah kontrak/ perikatan tersebut ditandatangani. Semakin meningkatnya frekuensi ketepatan waktu penyampaian data kontrak dari Satker ke KPPN, akan mendorong kinerja pelaksanaan APBN. Data kontrak dalam perhitungan IKPA adalah data tanggal verifikasi oleh KPPN. Penyampaian Data Kontrak dihitung berdasarkan rasio ketepatan waktu penyampaian data kontrak. Formulanya adalah sebagai berikut:

b. Pengelolaan UP dan TUP

UP merupakan uang muka kerja dari Kuasa BUN (KPPN) kepada Bendahara Pengeluaran yang dapat dimintakan penggantiannya (GUP/revolving) ketika telah digunakan sebesar 50%. Pengelolaan UP dapat dijadikan salah satu parameter kesesuaian UP yang dikelola dengan norma waktu pengajuan GUP selama 30 hari, sejalan dengan program pengurangan outstanding UP untuk menurunkan idle cash pada bendahara. Pertanggungjawaban UP dinyatakan dipertanggungjawabkan secara tepat waktu apabila disampaikan tidak lebih dari 1 bulan sejak tanggal SPM UP atau tanggal SPM GUP terakhir. Pengelolaan UP dihitung berdasarkan jumlah pertanggungjawaban Uang Persediaan (UP RM Tunai) tepat waktu (1 bulan) sesuai status Karwas UP OMSPAN. Formulanya adalah sebagai berikut:

Rasio Minus : ∑Pagu Minus/ ∑Pagu DIPA x 100

Rasio tepat waktu : ∑Data kontrak tepat waktu/ ∑Data disampaikan x 100

Rasio tepat waktu : ∑SPM GUP tepat waktu/ ∑SPM GUP diajukan x 100

24

c. Penyampaian LPJ BendaharaBendahara Pengeluaran wajib menyusun Laporan Pertanggungjawaban (LPJ) setiap bulan atas uang/surat berharga yang dikelolanya, berdasarkan pembukuan yang telah direkonsiliasi dengan Unit Akuntansi Kuasa Pengguna Anggaran (UAKPA) untuk selanjutnya disampaikan kepada KPPN paling lambat tanggal 10 bulan berikutnya untuk diverifikasi. Ketepatan waktu penyampaian LPJ Bendahara dapat menunjukkan tingkat kepatuhan penatausahaan transaksi APBN melalui Bendahara Pengeluaran. Penyampaian LPJ Bendahara dihitung berdasarkan rasio LPJ yang disampaikan tepat waktu terhadap jumlah seluruh LPJ yang disampaikan ke KPPN. Formulanya adalah sebagai berikut:

d. Dispensasi Penyampaian SPM

Dalam rangka optimalisasi pelaksanaan APBN menjelang akhir tahun anggaran, telah ditentukan batas waktu penyampaian SPM ke KPPN sesuai jenis SPM dan tahap penyelesaian pekerjaan. Pembagian batas waktu terutama ditujukan untuk kelancaran penyelesaian pembayaran dan optimalisasi penyediaan kas. Kepatuhan terhadap jadwal penyampaian SPM menunjukkan bahwa perencanaan pelaksanaan kegiatan dan perencanaan penarikan dana dilakukan efektif dan efisien untuk mendukung kelancaran pelaksanaan APBN menjelang akhir tahun anggaran. Dispensasi Penyampaian SPM: dihitung berdasarkan jumlah SPM yang mendapat dispensasi karena melewati batas waktu SPM di akhir tahun dengan kriteria 0 SPM = 100; 1-10 SPM = 95; 11-30 SPM = 90; 31-50 SPM = 85; >50 SPM = 80.

Indikator Efektivitas pelaksanaan anggaran diukur berdasarkan empat komponen yaitu Penyerapan Anggaran, Penyelesaian Tagihan, Konfirmasi Capaian Output dan Retur SP2D Adapun penjelasan mengenai indikator penilaian tersebut adalah sebagai berikut:

a. Penyerapan Anggaran

Anggaran yang dialokasikan pada Satker merupakan instrumen untuk mendukung pelaksanaan tugas dan fungsinya. Tingkat realisasi penyerapan anggaran masih menjadi rujukan utama pengukuran kinerja pelaksanaan anggaran mengingat sampai saat ini masih menjadi fokus perhatian belanja pemerintah dan mencerminkan progres pelaksanaan kegiatan pada K/L. Setiap dana yang dialokasikan harus optimal digunakan agar belanja pemerintah dapat memberikan manfaat. Optimalnya penyerapan anggaran selain memperhatikan persentase realisasi, juga periode/waktu terjadinya realisasi anggaran tersebut. Realisasi anggaran yang menumpuk di akhir tahun akan menurunkan multiplier effect belanja pemerintah.

Target penyerapan anggaran Triwulan 1 = 15%, Triwulan 2 = 40%, Triwulan 3 = 60% dan Triwulan 4 = 90%. Perhitungan penyerapan anggaran dilakukan dengan membandingkan realisasi anggaran dengan pagu DIPA.

Rasio tepat waktu : ∑LPJ tepat waktu/ ∑LPJ disampaikan ke KPPN x 100

25

b. Penyelesaian TagihanBerdasarkan PMK nomor 190/PMK.05/2012 bahwa penyelesaian tagihan atas beban APBN adalah 17 hari kerja yang dibagi dalam empat tahap, yaitu 5 hari kerja proses dari BAST sampai tagihan dari pihak ketiga disampaikan kepada satker, 5 hari kerja untuk proses dari tagihan pihak ketiga menjadi SPP, 5 hari kerja untuk proses dari SPP menjadi SPM untuk disampaikan ke KPPN, dan 2 hari kerja untuk proses dari SPM menjadi SP2D. Tagihan dikatakan tepat waktu jika SP2D terbit paling lambat 17 hari kerja sejak tanggal BAST. Tingginya frekuensi penyelesaian tagihan yang melebihi jangka waktu, mengindikasikan rendahnya kualitas kinerja pelaksanaan anggaran Satker tersebut.

c. Konfirmasi Capaian Output

Indikator penilaian ini adalah indikator terbaru dalam struktur perhitungan nilai indikator kinerja pelaksanaan anggaran K/L. Pada tahun 2020 terdapat perubahan kebijakan dan implementsi IKPA Tahun 2020 dimana dilakukan penambahan indikator “Konfirmasi Capaian Output” yang merupakan indikator yang diajukan untuk mendorong validitas pengisian data capaian output Satker K/L. Selama ini pengisian data capaian output dinilai belum optimal karena banyaknya data capaian output yang terindikasi anomali. Untuk memperbaiki hal tersebut, KPPN dalam hal ini akan melakukann konfirmasi capaian output yang treindikasi anomali ke satker. Proses kofirmasi tersebut dilakukan melalui aplikasi e-Rekon&LK dengan mengikuti periode rekonsiliasi laporan keuangan dengan cut off dta pada batas akhir open period pertama.

d. Retur SP2D

Retur SP2D adalah penolakan/pengembalian atas pemindahbukuan dan/atau transfer pencairan APBN dari Bank/Kantor Pos Penerima kepada Bank/Kantor Pos Pengirim. Retur SP2D mengakibatkan adanya utang negara kepada pihak ketiga dan terlambatnya manfaat yang diterima pihak yang berhak mendapatkan pembayaran. Retur SP2D antara lain disebabkan oleh kesalahan/perbedaan nama/nomor rekening pada SP2D dengan data perbankan, kesalahan dalam penulisan nama bank penerima, dan rekening yang tidak aktif/tutup/pasif. Pada prinsipnya retur terjadi sebagai akibat lemahnya verifikasi data supplier dan tidak akuratnya penginputan data rekening ke dalam data supplier. Retur SP2D dihitung dengan cara membandingkan jumlah SP2D yang diretur terhadap jumlah SP2D yang telah diterbitkan oleh KPPN. Formulanya adalah sebagai berikut:

26

Indikator Efisiensi pelaksanaan anggaran diukur berdasarkan empat komponen yaitu Perencanaan Kas dan Keslahan SPM. Adapun penjelasan mengenai indikator penilaian tersebut adalah sebagai berikut:

a. Perencanaan Kas

KPA menyampaikan Rencana Penarikan Dana (RPD) Harian untuk semua jenis SPM yang nilainya masuk dalam klasifikasi transaksi besar sebagai informasi kepada BUN/Kuasa BUN dengan tujuan pengelolaan likuiditas kas negara berdasarkan PMK No. 197/PMK.05/2017. RPD harian wajib disampaikan ke KPPN 5 hari kerja sebelum SPM diajukan untuk transaksi dengan nilai kotor lebih dari 1 milyar, 10 hari kerja sebelum SPM diajukan ke KPPN untuk transaksi 500 milyar atau lebih, dan 15 hari kerja sebelum SPM diajukan ke KPPN untuk transaksi 1 triliun atau lebih. Ketepatan waktu penyampaian RPD Harian merupakan salah satu parameter kinerja pelaksanaan anggaran karena mendukung tata kelola manajemen kas yang efektif bagi BUN dan menunjukkan perencanaan kegiatan dan perencanaan penarikan dana pada satker tersebut telah disusun secara matang. Penyampaian Renkas (RPD): dihitung berdasarkan rasio Renkas/RPD harian yang disampaikan tepat waktu (sesuai batas/nilai jenis transaksi A/B/C) terhadap seluruh renkas yang disampaikan. Formulanya adalah sebagai berikut:

b. Kesalahan SPM

Satker K/L mengajukan tagihan atas beban APBN dengan menerbitkan SPM yang disampaikan ke KPPN. Selanjutnya, KPPN melakukan verifikasi terhadap SPM untuk diterbitkan SP2D sebagai dasar pembayaran kepada pihak ketiga. Jika terdapat berkas SPM yang tidak lengkap dan/atau kesalahan Arsip Data Komputer (ADK), SPM yang diajukan Satker ditolak KPPN untuk diperbaiki terlebih dahulu. Kesalahan tersebut tentunya dapat menyebabkan tertundanya pembayaran kepada pihak ketiga yang akhirnya berdampak pada tingkat realisasi anggaran.

Secara keseluruhan, Nilai Kualitas Pelaksanaan Anggaran K/L dapat dihitung menggunakan formula:

Selanjutnya, perhitungan Nilai Kinerja Pelaksanaan Anggaran K/L dilakukan secara triwulanan dengan menjumlahkan seluruh indikator tersebut setelah dilakukan pembobotan masing-masing.

Rasio Renkas : ∑Data renkas tepat waktu/ ∑Renkas disampaikan x 100

IKPA = [ 5% (REV) + 5% (HAL3) + 5% (MIN) + 15% (REAL) + 12% (TAG) + 10% (KCO) + 5% (RTR) + 5% (RPD) + 5% (SPM) + 15% (KTR) + 8% (PUP) + 5% (LPJ) + 5% (DSPM) ] x 100

27

Target kinerja yang ditetapkan pada tahun 2020 adalah sebesar 88. Target kinerja tersebut mempunyai nilai target yang sama dengan target yang ditentukan dalam Renstra DJPb dan Renstra Kemenkeu Tahun 2020-2024.

Realisasi IKU Nilai Kinerja Pelaksanaan Anggaran K/L Tahun 2020 adalah 94.53 yang diperoleh dari rata-rata nilai kinerja pelaksanaan anggaran K/L triwulanan yang datanya dapat diperoleh dari Aplikasi MonevPA. Sesuai dengan Nota Dinas Direktur Pelaksanaan Anggaran nomor ND-289/PB.2/2020 tanggal 23 Maret 2020 dan dengan mempertimbangkan kondisi pandemi COVID-19, capaian kinerja untuk triwulan I dan II adalah Not Available (N/A). Sedangkan untuk triwulan III dan IV dilakukan penghitungan nilai capaian kinerja dengan tidak memperhitungkan revisi DIPA dan deviasi Hal III DIPA. Rincian realisasi IKU Nilai Kinerja Pelaksanaan Anggaran K/L pada triwulan III dan triwulan IV adalah sebagai berikut:

Tabel III.5 Data Perhitungan Realisasi IKU Nilai Kinerja Pelaksanaan Anggaran K/L Triwulan III dan Triwulan IV Tahun 2020

# Uraian Q3 Q4

Nilai Bobot Nilai Nilai Bobot Nilai A. Kesesuaian dengan Perencanaan

1 Revisi DIPA

2 Deviasi Hal III DIPA

3 Pagu Minus 99.79 5% 4.99 98.53 5% 4.93

B. Efektifitas Pelaksanaan Anggaran

4 Retur SP2D 97.8 5% 4.89 98.75 5% 4.94

5 Penyerapan anggaran 100 15% 12 100 15% 15 6 Penyelesaian tagihan 98.53 12% 11.82 100 12% 12 7 Konfirmasi Capaian Output 96.98 10% 9.7 96.34 10% 10 C. Efisiensi Pelaksanaan Kegiatan

8 Pengembalian/kesalahan

SPM 80 5% 4 80

5%

4

9 Renkas (RPD) 100 5% 5 95 5% 4.75

D. Kepatuhan terhadap Regulasi

10 Data Kontrak 92.19 15% 13.83 84.26 15% 12.64 11 Pengelolaan UP 81.36 8% 6.51 87.13 8% 6.97 12 Rekon LPJ 93.94 5% 4.7 96.63 5% 4.83 13 Dispensasi penyampaian SPM 100 5% 5 100 5% 5 Nilai Kinerja Pelaksanaan Anggaran

TA 2020

94.93 94.12

94.53

Perbandingan antara realisasi IKU dengan target kinerja dapat dilihat pada tabel berikut:

Tabel III.6 Perbandingan target dan realisasi “Nilai Kinerja Pelaksanaan Anggaran K/L”

T./R Q1 Q2 Smt 1 Q3 s.d Q3 Q4 Tahunan

Target 88 88 88 88 88 88 88

Realisasi N/A N/A N/A 94.93 94.93 94.12 94.53

28

Berdasarkan tabel diatas dapat dilihat bahwa realisasi tahun 2020 sebesar 94.53 telah memenuhi target kinerja sebesar 88 dan secara triwulanan realisasi triwulan III dan triwulan IV telah memenuhi target kinerja yang telah ditetapkan.

Untuk melihat perkembangannya, realisasi IKU tahun 2020 dapat dibandingkan dengan capaian tahun tahun sebelumnya sebagaimana ditunjukkan dalam tabel dibawah ini:

Tabel III.7 Perbandingan realisasi IKU Nilai Kinerja Pelaksanaan Anggaran K/L tahun 2017-2020

Tahun Target Realisasi

2017 75% 102.06%

2018 80% 91.54%

2019 88 94.80

2020 88 94.53

Terlihat pada tabel diatas bahwa realisasi tahunan IKU Nilai Kinerja Pelaksanan Anggaran K/L dari tahun 2017 hingga 2018 mengalami penurunan namun meningkat kembali di tahun 2019 dan tahun 2020 dan secara keseluruhan telah memenuhi target kinerja. Perbandingan target kinerja pada Renstra DJPb, Renstra Kemenkeu, dan RPJMN tahun 2020 adalah sebagai berikut :

Tabel III.8 Perbandingan realisasi IKU Nilai Kualitas Pelaksanaan Anggaran K/L dan Renstra DJPb, Rensta Kemenkeu, dan RPJMN 2017-2020

Tahun Realisasi Target Renstra DJPb Target Renstra Kemenkeu Target RPJMN 2017 102.06% 75% 75% 91% 2018 91.54% 80% 80% 91% 2019 94.80 80% 80% 91% 2020 94.53 88 88 -

Berdasarkan tabel tersebut dapat diketahui bahwa capaian kinerja tahun 2020 telah memenuhi target kinerja pada Renstra DJPb tahun 2020, dan Renstra Kemenkeu Tahun 2020.

1b-N Nilai Kualitas LK Kuasa BUN KPPN

Berdasarkan PMK No 171/PMK.05/2007 sebagaimana terakhir diubah dengan PMK-262/PMK.05/2014 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat, KPPN selaku UAKBUN-Daerah melakukan penyusunan Laporan Keuangan Kuasa BUN KPPN berupa Laporan Arus Kas, Neraca KUN, Laporan Realisasi Anggaran dan Neraca SAU di wilayah kerjanya.

Laporan Keuangan Kuasa BUN KPPN tersebut secara periodik (bulanan, triwulanan, semesteran dan tahunan) disampaikan kepada Kanwil DJPb dan Direktorat Akuntansi dan Pelaporan Keuangan (Dit. APK) DJPb.

29

Berdasarkan Surat Direktur Akuntansi dan Pelaporan Keuangan Nomor S-1359/PB.6/2016 hal Kriteria Penilaian LK UAKBUN D KPPN oleh Kanwil DJPb, Kanwil DJPb memberikan penilaian terhadap Kualitas LK Kuasa BUN dimaksud. Kategori kualitas nilai LK Kuasa BUN tingkat KPPN adalah sebagai berikut :

Level 4 = 95-100 (Sangat Baik) Level 3 = 80-94 (Baik)

Level 2 = 65-79 (Cukup) Level 1 = 0-64 (Kurang)

Target kinerja yang ditetapkan dalam Kontrak Kinerja Tahun 2020 untuk IKU Nilai Kualitas LK Kuasa BUN KPPN adalah sebesar 94. Target tersebut memiliki target yang sama dengan tahun sebelumnya yaitu tahun 2019. Target kinerja yang ditetapkan pada tahun 2017 dan 2018 adalah sebesar 93.

Penilaian kualitas Laporan Keuangan Kuasa BUN KPPN dilakukan oleh Kanwil DJPb dengan ditetapkannya Keputusan Kepala Kanwil tentang Penetapan Penilaian Laporan Keuangan Tingkat Kuasa BUN. Kriteria penilaian yang dilakukan terdiri dari 4 kriteria yaitu :

1. Akurasi Data (75%)

2. Ketepatan Waktu, Beban Kerja dan Estetika (3%) 3. Kelengkapan Dokumen (7%)

4. Partisipasi (15%)

Pengisian realisasi IKU disesuaikan dengan siklus dan karakteristik laporan keuangan yang bersifat historical report. Artinya, untuk realisasi IKU tahun 2020, merupakan hasil penilaian kualitas LK Kuasa BUN KPPN tahun 2019. Penghitungan realisasi IKU Nilai Kualitas Laporan Keuangan Kuasa BUN KPPN dilakukan secara tahunan dan menggunakan metode take last known untuk konsolidasi periode.

Realisasi IKU Nilai Kualitas Laporan Keuangan Kuasa BUN KPPN telah ditetapkan berdasarkan Keputusan Kepala Kantor Wilayah Direktorat Jenderal Perbendaharaaan nomor KEP-65/WPB.01/2020 tentang Penetapan Penilaian Laporan Keuangan Tingkat Kuasa BU KPPN Lingkup Kanwil Ditjen Perbendaharaan Provinsi Aceh dengan nilai realisasi sebesar 98.20. Berikut ditunjukkan tabel realisasi IKU Nilai Kualitas Laporan Keuangan Kuasa BUN KPPN:

Tabel III.9 Realisasi IKU Nilai Kualias Laporan Keuangan Kuasa BUN KPPN Tahun 2020

T./R Q1 Q2 Smt 1 Q3 s.d Q3 Q4 Tahunan

Target - - - 94 94

Realisasi

-

-

-

-

-

98.20 98.20Nilai

-

-

-

-

-

104.47 104.47Perkembangan realisasi IKU Nilai Kualitas Laporan Keuangan Kuasa BUN KPPN dapat ditunjukkan pada tabel berikut: