SKRIPSI

ANALISIS STRUKTUR MODAL SEBAGAI ALATUKUR PERLUASAN INVESTASI PADA

PT. Telkom ( Devisi Regional Area VII Makassar )

LISMAYANI MASRIL 10573 02603 11

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

Motto dan Persembahan

Jujurlah dimanapun kamu berada, karena jujur merupakan kunci utama keberhasilan kita

(Sawintang. Ibunda tercinta)

Kuolah kata, kubaca makna, kuikat dalam alinea, kubingkai dalam sejumlah bab, jadilah mahakarya, gelar sarjana kuterima, orang tua,

keluarga, calon suami dan calon mertua pun bahagia.

(No Name)

Sekali melangkah kedepan, pantang mundur walau selangkah (Penulis)

Skripsi ini saya persembahkan untuk : Papa dan Mama tercinta tanpa mereka saya tidak akan mampu berdiri dan melangkah sejauh ini.

Adikku Egi,keluarga besar serta yang selalu dihati atas motivasi dan

dorongan semangatnya

Serta Almamaterku Tercinta

KATA PENGANTAR

Rasa Syukur yang teramat dalam atas kehadirat Allah SWT yang telah memberikan Rahmat dan Hidayah-Nya sehingga penulis dapat menyelesaikan Skripsi ini, shalawat dan salam tetap terpanjatkan kepangkuan baginda Rasulullah Muhammad SAW. Skripsi ini disusun untuk memenuhi persyaratan mengikuti Ujian Skripsi dalam rangka penyelesaian studi pada Jurusan Akuntansi Fakultas Ekononi Universitas Muhammadiyah Makassar. Dengan Judul “Analisis struktur modal sebagai alat ukur perluasan investasi pada PT. Telkom (Devisi Regional Area VII Makassar)”.

Penulis menyadari bahwa penyusunan Skripsi ini masih jauh dari kata sempurna. Terlebih jika tanpa bantuan, bimbingan serta doa dan semangat dari semua pihak yang turut mewarnai di dalam proses penyusunan Skripsi ini.

Kepada” Ayahanda Mansur dan Ibunda Sawintang” yang tidak pernah luput memberikan doa, motivasi, semangat dan materi maupun spiritual sehingga penulis selalu berusaha dan semangat dalam menimba ilmu di kampus, terima kasih banyak yang sebesar-besarnya ananda hanturkan kepada beliau yang telah memberikan cinta dan kasih sayang yang tak ada tandingannya, salam hormat dan cinta ananda untuk beliau.:

Penulis mengucapkan terima kasih kepada semua pihak atas apa yang diberikan kepada penulis. Untuk itu pada kesempatan ini, izinkan penulis mengucapkan terima kasih yang dalam kepada:

1. Bapak Drs. Irwan Akib, M.Pd, Rektor Universitas Muhammadiyah Makassar.

2. Bapak Dr. H. Mahmud Nuhung, M.A, Dekan Fakultas Ekonomi Universitas Muhammadiyah Makassar, Serta Para Pembantu Dekan yang telah memberikan kemudahan dalam rangka penyusunan Skripsi ini.

3. Bapak Ismail Badollahi SE, M.Si., Akt Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Makassar yang telah membantu penulis

4. Bapak Dr. H.M. Rusydi Rahman, M.Si selaku Penasehat Akademik, yang telah memberikan kelancaran selama proses Perkuliahan.

5. Bapak Drs. Sultan Sarda. MM sebagai pembimbing I yang dengan tulus memberikan nasehat, bimbingan, saran, serta petunjuk selama penulis melakukan penyusunan dan penulisan Skripsi ini.

6. Ibu Mukminati Ridwan, SE. M.AK sebagai pembimbing II yang dengan tulus dan sabar bersedia meluangkan waktunya serta petunjuk dan bimbingannya selama penulis menempuh perkuliahan di Universitas Muhammadiyah Makassar sampai pada penyusunan dan penulisan Skripsi ini.

7. Bapak/Ibu Dosen serta seluruh pegawai/Staf Fakultas Ekonomi, yang selalu memberikan bimbingan dalam kelancaran kegiatan perkuliahan dan akademik.

8. Terima kasih kepada Pimpinan Perusahaan PT. Telkom ( Devisi Regional Area VII Makassar ) atas pemberian izin kepada peneliti untuk melakukan penelitian di perusahaan Beliau.

9. Yang Sangat Teristimewah buat seluruh keluarga yang selalu memberikan perhatian, pengorbanan, kasih sayang, motivasi, dan Do’a yang tulus.

10. My Boy Imam Muhlis Adiputra, ST yang selama ini menemani dalam suka dan duka, terima kasih atas motivasi, semangat dan kasih sayang yang diberikan kepada penulis.

11. Dan seluruh teman-temanku di AK. 6 11 yang tidak dapat disebutkan satu per satu yang senantiasa memberikan Doa, dukungan, dan semangat selama ini.

Khususnya kepada sahabatku Tercinta; Windarini, Semoga Allah memberikan kita kesempatan untuk bertemu dan berkumpul kembali, serta memberikan kesuksesan bagi kita semua. Semoga tali persaudaraan itu tak pernah putus, walau tangan tak bergandengan namun selalu ada di hati.

12. Kepada kakanda Titi Angriani, SE terima kasih atas bantuannya dalam penyusunan Skripsi ini.

Penulis menyadari bahwa Skripsi ini masih banyak kekurangan. Oleh karena itu, penulis harapkan saran dan kritik yang bersifat membangun demi kesempurnaan Skripsi ini. Dan akhirnya, penulis berharap semoga Skripsi ini dapat bermanfaat bagi pihak-pihak yang berkepentingan.

Billahi Fii Sabilil Haq…. Fastabiqul Khaerat….

Wassalamu’Alaikum Wr. Wb.

Makassar, Agustus 2015

Penulis

ANALISIS STRUKTUR MODAL SEBAGAI ALAT UKUR PERLUASAN INVESTASI PADA PT. TELKOM (DEVISI REGIONAL AREA VII

MAKASSAR)

Oleh Lismayani Masril

10573 02603 11 SARI

PT. Telkom (Devisi Regional Area VII Makassar) merupakan perusahaan yang bergerak dibidang Jasa dengan menyelenggarakan penyediaan dan penyaluran jasa Telekomunikasi. Penelitian ini dilakukan untuk mengetahui apakah struktur modal dapat digunakan sebagai alat ukur perluasan investasi pada PT. Telkom cabang Makassar. Investasi PT. Telkom adalah berupa pembelian saham pada indosat sebesar 35% dengan dana modal sendiri Rp.60.542.000.000 dan dana pinjaman Rp.20.256.000.000. Dari hasil analisis dengan melihat laporan struktur modal pada PT. Telkom dapat digunakan sebagai alat ukur perluasan investasi terbukti dengan pembelian saham indosat tahun 2013 sebesar 35% dengan harga perolehan sebesar Rp.45.600.000.000 miliar. Dan pada tahun 2012 sebesar Rp.45.192.000.000 modal sendiri dan modal asing sebesar 44.391.000.000 mampu meluncurkan sambungan langsung dengan dana sebesar Rp.926 miliar sedangkan pada tahun 2011 sebesar Rp.53.896.000.000 modal sendiri dan modal asing sebesar Rp.42.073.000.000 mampu meningkatkan penetrasi broadband dengan dana sebesar Rp.360 miliar.

Kata kunci : Struktur modal,modal sendiri, dana pinjaman.

ABSTRAK

PT Telkom (The Regional Area VII Makassar) is a company engaged in organizing the provision of services and the distribution of telecommunication.

This research was conducted to find out whether the capital structure can be used as a measuring instrument of expanding investment in PT Telkom Makassar branch. PT. Telkom's investment was in the form of the purchase of shares in indosat amounting to 35 with own capital fund of Rp. 60.542.000.000 and loan funds of Rp. 20.256.000.000. From the results of the analysis by looking at the structure of the report capital at PT Telkom can be used as a measuring instrument of expanding investment with proven purchasing shares of indosat 2013 amounting to 35 with price gains of Rp.45.600.000.000 billion. And in 2012 is Rp.45.192.000.000 own capital and foreign capital amounting to Rp.44.391.000.000 were able to launch a direct connection with funds amounting to Rp. 926 billion while in 2011 amounting to Rp.53.896.000.000 own capital and foreign capital amounting to Rp.42.073.000.000 was able to increase broadband penetration with funds amounting to Rp 360 billion.

Keywords: capital, capital Structure, its own loan funds.

.

DAFTAR ISI

Halaman

HALAMAN PENGESAHAN... i

HALAMAN PERSEMBAHAN ... iii

SARI ... iv

ABSTRAK ... v

KATA PENGANTAR... vi

DAFTAR ISI... ix

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiii

I. PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian ... 5

II. TINJAUAN PUSTAKA A. Landasan Teori... 6

1. Pengertian Modal ... 6

a. Sumber Modal... 7

b. Jenis jenis Modal... 8

B. Struktur Modal ... 14

1. Pengertian Struktur Modal ... 14

2. Resiko Keuangan Struktur Modal... 16

3. Faktor faktor Struktur Modal ... 17

C. Teori Struktur Modal ... 19

1. Teori Struktur Modal Tradisional ... 19

2. Teori Struktur Modal Modern... 19

D. Investasi ... 24

2. Jenis Investasi ... 25

3. Manfaat Investasi ... 26

4. Fungsi Imvestasi ... 28

5. Faktor yang mempengaruhi investasi ... 28

E. Struktur Modal Sebagai Alat Perluasan Investasi... 29

F. Kerangka Pikir ... 30

III. METODE PENELITIAN A. Lokasi dan Waktu Penelitian ... 31

B. Metode Pengumpulan Data... 31

C. Jenis dan Sumber Data... 32

D. Metode Analisis ... 33

E. Sistematika Pembahasan ... 33

IV. GAMBARAN SINGKAT PERUSAHAAN A. Sejarah perusahaan... 35

1. Sejarah singkat berdirinya PT. TELKOM ... 35

2. Visi dan misi ... 38

3. Pembagian devisi PT. TELKOM ... 39

4. Arti logo PT. TELKOM... 40

5. Arti kredo ... 41

6. Arti maskot PT. TELKOM Be Bee... 42

B. Struktur organisasi ... 43

V. HASIL PENELITIAN DAN PEMBAHASAN A. Struktur modal ... 47

1. Aset ... 48

2. Liabilitas dan ekuitas ... 49

B. Model alat analisis struktur modal ... 53

C. Struktur modal sebagai alat ukur perluasan investasi ... 54

VI. KESIMPULAN DAN SARAN A. Kesimpulan ... 58

B. Saran ... 59 Daftar Pustaka

Lampiran

DAFTAR TABEL

Nomor Halaman

5.1. Tabel Laporan Keuangan Konsolidasi ... 47

5.2 Tabel Struktur Modal Telkom Per 31 Des 2013 ... 51

5.3 Tabel Struktur Modal Telkom Per 31 Des 2012 ... 51

5.4 Tabel Struktur Modal Telkom Per 31 Des 2011 ... 52

DAFTAR GAMBAR

Nomor Halaman

2.1 Gambar Investasi langsung dan Investasi tidak langsung ... 26

2.2. Gambar Kerangka fikir ... 30

4.1. Gambar Logo Telkom ... 40

4.2. Gambar Maskot Telkom ... 42

4.3. Gambar Struktur Organisasi PT. Telkom (Dev. Reg. Area VII Makassar) ... 46

BAB I PENDAHULUAN

A. Latar Belakang

Pertumbuhan ekonomi dan pembangunan menandai lajunya globalisasi.

Pada saat ini kondisi persaiangan semakin tajam dalam dunia usaha, sehingga menuntut para pelaku ekonomi untuk membuat dan melaksanakan strategi agar dapat mempertahankan kelangsungan hidup mereka, baik secara individual maupun dalam koorporasi.

Suatu perusahaan dalam menjalankan usahanya sejalan dengan perkembangan yang dialami selalu membutuhkan modal yang digunakan untuk membiayai dalam kegiatan operasional perusahaan itu sehari-hari, baik untuk melakukan investasi maupun untuk keperluan yang lainnya. Besar kecilnya modal yang dibutuhkan oleh suatu perusahaan tergantung dari besar kecilnya biaya yang akan dikeluarkan oleh perusahaan itu sendiri.

Masalah dalam pendanaan merupakan masalah penting yang harus diperhitungkan oleh para investor. Menurut Hilmi (Hilmi), masalah pendanaan merujuk pada permodalan, baik ketika pendirian, pada saat perusahaan berjalan normal, maupun saat perusahaan mengadakan perluasan investasi. Tugas utama manajemen perusahaan menentukan target struktur modal optimal yang didalamnya terdapat proporsi pendanaan.

Struktur modal merupakan imbangan antara modal asing atau utang dengan modal sendiri. Struktur modal yang akan memaksimalkan nilai perusahaan adalah struktur modal yang terbaik.

Mengingat keberadaan modal menjadi kebutuhan utama dalam sebuah usaha atau bisnis Hendry Faisal (2013:382) mengemukakan bahwa “modal adalah sumber dana sebagai sumber dana jangka panjang yang ada dalam perusahaan, terdiri dari modal sendiri (Equity) dan utang jangka panjang”.

Suatu kegiatan usaha (bisnis) yang dijalankan oleh suatu perusahaan, tentulah memiliki beberapa tujuan yang ingin dicapai oleh pemilik dan manajemen yaitu pemilik perusahaan menginginkan keuntungan yang optimal atas usaha yang dijalankannya. Setiap pemilik menginginkan modal yang ditanamkan dalam usahanya mampu memberikan tambahan modal (investasi baru) dan kemakmuran bagi pemilik dan seluruh karyawannya. Kebutuhan dana investasi ini dapat dipenuhi melalui beberapa sumber diantaranya dana sendiri dari pengusaha, dana sendiri dan pinjaman investasi, dan dana sendiri dan pinjaman atau kerjasama asing.

Struktur modal merupakan faktor penting untuk menentukan ekonomi suatu bisnis, karena menyangkut besarnya biaya modal rata-rata. Besarnya biaya modal rata-rata sangat tergantung dari struktur pinjaman dan modal sendiri.

Sebagaimna dikemukakan oleh Hendry Faisal (2013:382) “struktur modal adalah kombinasi dari berbagai sumber dana jangka panjang yang digunakan oleh perusahaan, dan menggambarkan biaya modal (Cost of capital)yang menjadi beban perusahaan tersebut. Pasar keuangan sangat penting bagi pembiayaan suatu usaha atau proyek, pembiayaan dapat dari pinjaman (debt financing) dan/atau dari modal sendiri (equity financing) tergantung dari resiko bisnis dan resiko

Menurut Purnomo (2004:145), “struktur modal adalah komposisi equitas (E) dan pinjaman (D) dalam pembiayaan proyek”. Struktur modal juga merupakan perbandingan antara jumlah modal sendiri dengan modal pinjaman yang digunakan oleh perusahaan. Struktur modal perusahaan menggambarkan perbandingan antara hutang jangka panjang dan modal sendiri yang digunakan oleh perusahaan. Ada dua macam tipe modal yaitu modal hutang (debt capital) dan modal sendiri (equity capital). Tetapi dalam kaitannya dengan struktur modal, jenis modal hutang yang diperhitungkan hanya Hutang jangka panjang.

Investasi adalah menempatkan uang menjadi sesuatu dengan harapan laba.

Lebih khusus lagi, investasi adalah komitmen dari uang atau modal untuk pembelian instrumen keuangan atau aset lainnya untuk mendapatkan kembali menguntunkan dalam bentuk bunga, deviden, atau apresiasi dari nilai instrumen (keuntungan modal).

Sebuah investasi melibatkan pilihan oleh perorangan atau organisasi, seperti dana pensiun, kendaraan atau aset, atau aset asing dalam mata uang asing yang memiliki tingkat resiko tertentu dan menyediakan kemungkinan pengembalian menghasilkan lebih dari satu periode. Investasi datang dengan resiko hilangnya jumlah pokok.

Haming dan Basalamah “mengemukakan bahwa investasi merupakan pengeluaran pada saat sekarang untuk membeli aktiva riil” (tanah, rumah, mobil, dsb) atau aktiva keuangan dengan tujuan untuk mendapatkan penghasilan yang lebih besar dimasa yang akan datang, selanjutnya dikatakan investasi karena aktivitas yang berkaitan dengan usaha penarikan sumber-sumber dana yang

dipakai untuk mengadakan barang modal pada saat sekarang, dengan barang modal itu akan dihasilkan aliran produk baru di masa yang akan datang.

J. Fred Weston dan Thomas E Copeland (2010) mengatakan bahwa

“struktur modal adalah pembiayaan permanen yang terdiri dari utang jangka panjang, saham preferen, dan modal pemegang saham”. Struktur modal menunjukkan proporsi atau penggunaan hutang untuk membiayai investasinya, sehingga dengan mengetahui keseimbangan antara resiko dan tingkat pengembalian investasinya.

Kebutuhan dana yang berasal dari dalam atau sering disebut modal sendiri adalah modal yang berasal dari perusahaan itu sendiri seperti cadangan laba yang berasal dari pemilik seperti modal saham. Modal inilah yang menjadi tanggungan terhadap keseluruhan resiko perusahaan dan dijadikan jaminan bagi kreditor.

“Sedangkan dana yang berasal dari luar adalah modal yang berasal dari kreditor (penyandang dana), modal inilah yang merupakan utang bagi perusahaan yang bersangkutan” (Bambang Riyanto,2011).

Konsep penting manajemen modal adalah masalah sumber dana dan penggunaan dana. Dana dapat dipenuhi dari sumber intern ataupun sumber ekstern perusahaan. Pada hakekatnya pemenuhan dan pengalokasian dana menyangkut masalah keseimbangan finansial dalam perusahaan, yaitu mengadakan keseimbangan finansial antara aktiva dan passiva tersebut dengan sebaik-baiknya.

Menurut Murdifing. H dan Salim, menyatakan bahwa “permodalan pada umumnya menggunakan dana sendiri dan dana pinjaman investasi (leverage financing)”. Kebijakan pendanaan demikian membawa konsekuensi terhadap

struktur modal proyek atau perusahaan, dan selanjutnya berdampak pada biaya modal dan nilai perusahaan. Langkah awal yang sangat penting untuk ditempuh perusahaan yang akan melakukan investasi adalah menetapkan jumlah dana yang diperlukan, baik untuk keperluan investasi inisial maupun untuk keperluan modal kerja dan kemudian menetapkan struktur modal yang optimal untuk dijadikan sebagai landasan kebijakan pendanaan karena itu dalam memperluas investasi diperlukan struktur modal yang baik sebagai alat ukurnya.

Dari uraian tersebut diatas, maka penulis tertarik mengangkat judul

“Analisis Struktur Modal sebagai Alat Ukur Perluasan Investasi pada PT.

Telkom ( Devisi Regional Area VII Makassar )”.

B. Rumusan Masalah

Berdasarkan latar belakang, maka rumusan masalah yang ditemukan adalah : "Apakah struktur modal dapat digunakan sebagai alat ukur perluasan investasi pada PT. Telkom (Devisi Regional Area VII Makassar)” ? .

C. Tujuan dan Manfaaat penelitian 1. Tujuan penelitian

Untuk mengetahui struktur modal yang menjadi alat ukur perluasan investasi.

2. Manfaat penelitian

a. Sebagai bahan masukan kepada perusahaan khususnya mengenai struktur modal sebagai alat ukur perluasan investasi.

b. Sebagai acuan dan bahan pustaka bagi pihak yang melakukan penelitian lanjutan pada obyek yang sama.

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Pengertian Modal

Modal menjadi salah satu hal penting bagi setiap perusahaan baik perusahaan yang bergerak di bidang jasa maupun perusahaan produksi barang. Setiap perusahaan membutuhkan modal untuk membiayai kegiatan usahanya. Menurut Kasmir (2011:44) mengemukakan bahwa “modal (Equitas) merupakan hak yang dimiliki perusahaan yang terdiri dari : modal setor, agio saham, laba yang ditahan, cadangan laba dan lainnya” .

“Modal adalah hak atau bagian yang dimiliki oleh perusahaan.

Komponen modal terdiri dari setor, agio, saham, laba yang ditahan, cadanagan laba, dan lainnya” (Kasmir, 2011:81). Menurut S. Munawir (2011:19), “modal merupakan hak atau bagian yang dimiliki oleh perusahaan yang terdapat pada sisi kanan neraca perusahaan yaitu pada pos modal saham atau laba ditahan”.

Pengertian lain yang dikemukakan oleh Bambang Riyanto bahwa modal adalah hasil produksi yang digunakan untuk memproduksi lebih lanjut”. Modal adalah faktor produksi terpenting, bagi perusahaan yang baru berdiri modal digunakan untuk menjalankan kegiatan usaha sedangkan perusahaan yang sudah berdiri lama modal digunakan untuk mengembangkan usaha dan memperluas pangsa pasar. Dari pengertian diatas maka dapat

diambil kesimpulan bahwa modal digunakan sebagai hal penting dalam kegiatan produksi sebuah perusahaan.

a. Sumber modal

Menurut Bambang Riyanto (2011:156) dilihat dari asalnya sumber modal terdiri dari:

1) Sumber internal

Modal yang berasal dari sumber internal adalah modal atau dana yang dibentuk atau dihasilkan sendiri di dalam perusahaan. Alasan perusahaan menggunakan sumber dana internal yaitu dengan dana dari dalam perusahaan maka perusahaan tidak mempunyai kewajiban untuk membayar bunga, dana yang tersedia sebagian besar telah memenuhi kebutuhan dana perusahaan dan biaya pemakaian relatif murah.

2). Sumber eksternal

Modal yang berasal dari luar perusahaan. Alasan perusahaan menggunakan sumber dana eksternal adalah jumlah dana yang digunakan tidak terbatas, dapat dicari berbagai sumber dan dapat bersifat fleksibel , yang merupakan sumber dana eksternal sbb:

a) Suppliear

Suppliear merupakan dana kepada suatu perusahaan dalam bentuk penjualan barang secara kredit, baik jangka pendek (kurang dari satu tahun), maupun jangka menengah (lebih dari satu tahun dan kurang dari sepuluh tahun) . Jenis pinjaman ini merupakan sumber

dana yang bersifat spontan karena timbul bersamaan dengan pembelian barang.

b) Bank

Bank adalah lembaga yang berperan sebagai perantara keuangan, serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran. Adapun hutang bank jangka panjang dana ini ditarik dengan menggunakan surat promes. Jumlah dan waktu pelunasan telah ditentukan.

c) Pasar modal

Pasar modal adalah suatu pengertian abstrak yang mempertemukan dua kelompok yang saling berhadapan tetapi yang kepentingannya saling mengisi yaitu calon pemodal dan emitan yang membutuhkan dana. Pemodal adalah perorangan atau lembaga yang menanamkan dananya dalam efek, sedangkan emitan adalah perusahaan yang menerbitkan efek untuk ditawarkan kepada masyarakat. Fungsi dari pasar modal adalah ,mengalokasikan secara efisien arus dana dari unit ekonomi yang mempunyai surplus tabungan kepada unit ekonomi yang defisit tabungan.

b. Jenis - jenis modal

Kasmir (2011:44), menyatakan bahwa ada beberapa jenis-jenis modal yang terdiri dari:

1). Modal Asing/Hutang Jangka Panjang (Long-Term Debt)

Modal asing/hutang jangka panjang adalah kewajiban perusahaan yang jangka waktunya lebih dari satu tahun. Artinya perusahaan memperoleh pinjaman dari pihak lain baik bank maupun lembaga keuangan lainnya dan memiliki jangka waktu pembayaran yang melebihi dari satu tahun.

Utang jangka panjang ini pada umumnya digunakan untuk membelanjai perluasan perusahaan ekspansi atau modernisasi dari perusahaan, karena kebutuhan modal untuk keperluan tersebut meliputi jumlah yang besar. Jenis atau bentuk-bentuk utama dari utang jangka panjang ini antara lain:

a. Hutang Hipotik (Mortgage)

Hutang hipotik adalah hutang perusahaan yang dijamin dengan aktiva tetap tertentu. Hipotek biasanya diterbitkan dalam jangka waktu yang relatif panjang diatas satu tahun

b. Obligasi

Obligasi adalah sertifikat yang menunjukan pengakuan bahwa perusahaan meminjam uang dan menyetujui untuk membayarnya kembali dalam jangka waktu tertentu. Pelunasan atau pembayaran kembali pinjaman obligasi dapat diambil dari penyusutan aktiva tetap yang dibelanjai dengan pinjaman obligasi tersebut dan dari keuntungan. Jenis-jenis obligasi antara lain:

a). Obligasi biasa (Bonds)

Obligasi biasa adalah obligasi yang bunganya tetap dibayar oleh debitur dalam waktu-waktu tertentu, dengan tidak memandang apakah debitur memperoleh keuntungan atau tidak. Biasanya kupon (bunga obligasi) dibayar dua kali setiap tahunnya.

b). Obligasi pendapatan (income bonds)

Income bonds adalah jenis obligasi dimana pembayaran bunga hanya dilakukan pada waktu debitur atau perusahaan yang mengeluarkan surat obligasi tersebut mendapat keuntungan. Tetapi di sini kreditur memiliki hak kumulatif, artinya apabila pada suatu tahun perusahaan menderita kerugian sehingga tidak dibayarkan bunga, dan apabila ditahun kemudiannya perusahaan mendapat keuntungan, maka kreditur berhak untuk menuntut bunga dari tahun yang tidak dibayar itu.

c). Obligasi yang dapat ditukarkan (convertible bonds)

Convertible bonds adalah obligasi yang memberikan kesempatan kepada pemegang surat obligasi tersebut untuk menukarkannya dengan saham dari perusahaan yang bersangkutan. Dengan demikian, maka jenis obligasi ini memungkinkan pemegangnya untuk mengubah statusnya,

Modal asing/hutang jangka panjang di lain pihak, merupakan sumber dana bagi perusahaan yang harus dibayar kembali dalam jangka waktu tertentu.

Semakin lama jangka waktu dan semakin ringannya syarat–syarat pembayaran kembali hutang tersebut akan mempermudah dan memperluas bagi perusahaan untuk memberdayagunakan sumber dana yang berasal dari modal asing/hutang jangka panjang tersebut. Meskipun demikian, hutang tetap harus dibayar kembali pada waktu yang sudah ditetapkan tanpa memperhatikan kondisi finansial perusahaan pada saat itu dan harus sudah disertai dengan bunga yang sudah diperhitungakan sebelumnya. Dengan demikian, seandainya perusahaan tidak mampu membayar kembali hutang dan bunganya, maka kreditur dapat memaksa perusahaan dengan menjual asset yang dijadikan jaminannya. Oleh karena itu, kegagalan untuk membayar kembali hutang atau bunganya akan mengakibatkan para pemilik perusahaan kehilangan kontrol terhadap perusahaannya seperti halnya terhadap sebagian atau keseluruhan modalnya yang ditanamkan dalam perusahaan. Begitu pula sebaliknya, para krediturpun dapat kehilangan kontrol terhadap sebagian atau seluruhnya dana/pinjaman dan bunganya. Karena segala macam bentuk yang ditanamkan di dalam perusahaan selalu dihadapkan pada risiko kerugian.

2). Modal sendiri (Shareholder Equity)

Modal sendiri ada dua yaitu sebagai berikut:

a. Modal disetor (sumber dana yang berasal dari setoran modal para pemegang saham).

b. Laba ditahan (retained earning) yaitu sumber dana berasal dari akumulasi laba yang diperoleh perusahaan untuk suatu periode tertentu.

Modal sendiri adalah modal yang berasal dari pemilik perusahaan dan yang tertanam dalam perusahaan untuk waktu yang tidak tertentu lamanya.

Modal sendiri berasal dari sumber intern maupun sumber extern. Sumber intern di dapat dari keuntungan yang dihasilkan peerusahaan, sedangkan sumber extern berasal dari modal yang berasal dari pemilik perusahaan. Modal sendiri juga dapat didefinisikan sebagai dana yang dipinjam dalam jangka waktu tak terbatas dari para pemegang saham. Komponen modal sendiri terdiri dari:

a. Modal Saham

Sumber modal sendiri dapat berasal dari dalam perusahaan maupun luar perusahaan. Sumber dari dalam (internal financing) berasal dari hasil operasi perusahaan yang berbentuk laba ditahan dan penyusutan. Sedangkan sumber dari luar (external financing) dapat dalam bentuk saham biasa atau saham preferen. Menurut Martono dan Agus (2005:41) “Saham adalah tanda bukti pengambilan bagian atau peserta dalam suatu Perseroan Terbatas (PT)”. Dimana modal saham terdiri dari :

a) Saham Biasa (Common Stock)

Saham biasa adalah surat bukti kepemilikan atau surat bukti penyertaan atas suatu perusahaan yang mengeluarkannya (Emiten)

b) Saham Preferen (Preferred Stock)

Saham preferen merupakan surat penyertaan kepemilikan (saham) yang mempunyai referensi (keistimewaan) tertentu dibanding saham biasa.

c) Saham Preferen Kumulatif (Cummulative Prefered Stock)

Jenis saham ini pada dasarnya adalah sama dengan saham preferen. Perbedaannya hanya terletak pada adanya hak kumulatif pada saham preferen kumulatif. Dengan demikian pemegang saham kumulatif apabila tidak menerima deviden selama beberapa waktu karena besarnya laba tidak mengizinkan atau karena adanya kerugian, pemegang saham jenis ini di kemudian hari apabila perusahaan mendapatkan keuntungan berhak untuk menuntut dividen-dividen yang tidak dibayarkan diwaktu-waktu yang lampau.

b. Cadangan

Cadangan dimaksudkan sebagai cadangan yang dibentuk dari keuntungan yang dibentuk oleh perusahaan selama beberapa waktu yang lampau atau dari tahun yang berjalan (reserve that aresurplus). Tidak semua cadangan termasuk dalam pengertian

modal sendiri. Cadangan yang termasuk dalam modal sendiri antara lain:

a). Cadangan ekspansi b). Cadangan modal kerja c). Cadangan selisih kurs

d).Cadangan untuk menampung hal-hal atau kejadian- kejadian yang tidak diduga sebelumnya.

c. Laba ditahan

Laba ditahan adalah sisa laba dari keuntungan yang tidak dibayarkan sebagai deviden. Komponen modal sendiri ini merupakan modal dalam perusahaan yang dipertaruhkan untuk segala risiko, baik resiko usaha maupun risiko kerugian–kerugian lainnya. Modal sendiri ini tidak memerlukan adanya jaminan atau keharusan untuk pembayaran kembali dalam setiap keadaan maupun tidak adanya kepastian tentang jangka waktu pembayaran kembali modal yang disetor. Oleh karena itu, tiap–tiap perusahaan harus mempunyai sejumlah minimum modal yang diperlukan untuk menjamin kelangsungan hidup perusahaan.

B. Struktur Modal

1. Pengertian struktur modal

Menurut Sri Dwi Ambarwati (2010:1), “struktur modal adalah kombinasi atau penimbangan antara hutang dan modal sendri (saham

merencanakan mendapatkan modal”. Kebijakan struktur modal melibatkan adanya suatu pertukaran antara resiko dan return :

a. Penggunaan lebih banyak hutang akan meningkatkan resiko yang ditanggung oleh para pemegang saham, misal resiko insolvabilitas, kenaikan suku bunga dan financial distress.

b. Penggunaan hutang yang lebih besar biasanya akan menyebabkan terjadinya ekspektasi return atas ekuitas menjadi lebih tinggi.

Misalnya adanya penghematan pajak karena bunga yang akhirnya dapat meningkatkan earning per share dan return on equity.

Struktur modal pada dasarnya merupakan suatu pembiayaan permanen yang terdiri dari modal sendiri dan modal asing, dimana modal sendiri terdiri dari berbagai jenis saham dan laba ditahan. Penggunaan modal asing akan menimbulkan beban yang tepat dan besarnya penggunaan modal asing ini akan menentukan besarnya leverage keuangan yang digunakan perusahaan. Dengan demikian dapat disimpulkan bahwa semakin besar proporsi modal asing/hutang jangka panjang dalam struktur modal perusahaan, akan semakin besar pula resiko kemungkinan terjadinya ketidakmampuan untuk membayar kembali hutang jangka panjang beserta bunganya pada tanggal jatuh temponya. Bagi kreditur hal ini berarti bahwa kemungkinan turut serta dana yang mereka tanamkan di dalam perusahaan untuk dipertaruhkan pada kerugian juga semakin besar.

Struktur modal (capytal structure) adalah perbandingan antara jumlah modal sendiri dengan modal pinjaman yang digunakan oleh perusahaan. Seperti yang dikemukakan oleh Martono dan Agus (2012:9) “struktur modal adalah

perimbangan antara hutang jangka panjang dengan modal sendiri”. Teori mengenai struktur modal ini dikenalkan pertama kali oleh Franco Modigliani dan Merton Miller tahun 1958 yang mempublikasikan teori struktur modal ini dalam hubungannya dengan kemampuan perusahaan dalam menghasilkan laba di masa yang akan datang.

Hendry Faisal (2013:382) menjelaskan bahwa “struktur modal adalah kombinasi dari berbagai sumber dana jangka panjang yang digunakan oleh perusahaan, dan menggambarkan biaya modal yang menjadi beban perusahaan tersebut”. Struktur modal sangat berpengaruh dalam pencapaian tujuan perusahaan untuk memaksimunkan balas jasa investasi (return), sekaligus meminimunkan resiko. Untuk mencapai tujuan diatas yaitu maksimun return diperlukan laba yang juga maksimun. Sementara untuk mencapai laba maksimun, biaya harus minimun, termasuk biaya modal atau cost of capital.

Biaya modal yang minimun, sekaligus akan memperkecil risiko usaha, karena itu untuk mencapai tujuan perusahaan diperlukan struktur modal optimum.

Hendry Faisal (2011:382) juga mengenukakan tentang struktur modal optimum

“yaitu kombinasi modal (capital) perusahaan dengan biaya rata-rata tertimbang yang paling kecil”.

2. Resiko keuangan struktur modal

Menurut Bahri (2008:68), ‘resiko yang ditimbulkan oleh struktur Modal yang menggunakan modal pinjaman (utang)” sebagai berikut:

a. Resiko tidak mampu membayar kewajiban-kewajiban finansial

Meningkatkan modal pinjaman (utang) atau saham preferen di dalam struktur modal mengakibatkan meningkatnya biaya tetap seperti biaya bunga, dll.

b. Resiko semakin kecilnya deviden

Meningkatkan modal pinjaman (utang) akan meningkat beban tetap (bunga) ayang akhirnya mengakibatkan semakin kecilnya laba yang akan dibagikan sebagai deviden.

3. Faktor-faktor yang mempengaruhi struktur modal

Struktur modal suatu perusahaan dapat dipengaruhi oleh beberapa faktor, baik yang bersifat finansial maupun non finansial sebagaimana ditunjukkan sebagai berikut. Sebagaimana dikemukakan Bahri (2008:69), bahwa faktor yang mempengaruhi struktur modal adalah:

a. Tingkat bunga (biaya modal)

Apabila dari sumber dana memiliki tingkat bunga relatif kecil, maka perusahaan cenderung memilih sumber-sumber dana tersebut.

Sebaliknya, apabila sunber dana memiliki tingkat bunga relatif besar, maka perusahaan cenderung tidak memilih sumber dana tersebut.

b. Stabilitas dari perolehan laba

Apabila perolehan laba suatu perusahaan relatif stabil, maka perusahaan cenderung memilih sumber dana pinjaman. Sebaliknya, apabila perolehan laba relatif tidak stabil, maka perusahaan cenderung memilih modal sendiri.

c. Struktur aktiva

Apabila perusahaan sebagian besar modalnya dalam bentuk aktiva tetap, maka perusahaan cenderung menggunakan modal sendiri dan modal pinjaman sebagai modal pelengkap. Sebaliknya, apabila sebagian besar modalnya dalam bentuk aktiva lancar, maka perusahaan cenderung menggunakan modal pinjaman dan modal sendiri sebagai pelengkapnya.

d. Tingkat resiko aktiva

Apabila tingkat resiko aktiva perusahaan relatif besar, maka perusahaan cenderung dibiayai dari modal sendiri. Sebaliknya, apabila tingkat resiko aktiva relatif kecil, maka sebaliknya dibiayai dari modal pinjaman.

e. Sifat manajemen

Apabila seorang manajer optimis akan prospek usahanya maka perusahaan cenderung menggunakan modal pinjaman. Sebaliknya, apabila manajemen pesimis, maka cenderung memilih modal sendiri.

f. Besarnya jumlah kebutuhan modal

Apabila kebutuhan modal relatif kecil, maka sebaliknya menggunakan satu sumber dana. Sebaliknya, apabila kebutuhan modal relatif besar, maka sumber modal dapat diperoleh lebih banyak.

C. Teori struktur modal

1. Pendekatan struktur modal tradisional yang terdiri dari:

Dalam menganalisis struktur modal terdapat dua pendekatan yaitu pendekatan Net Income, dan pendekatan Net Operating Income.

1) Pendekatan Net Income (NI)

Pada pendekatan ini sebagian laba atas pemegang saham dikapitalisasi dengan suatu tingkat kapitalisasi yang konstan yaitu (biaya modal sendiri) asumsi yang mendasari pendekatan Net Income adalah:

Biaya utang dan biaya modal sendiri adalah konstan walaupun struktur modal berubah.

Biaya utang sebelum pajak lebih rendah dari biaya modal sendiri.

2) Pendekatan Net Operating Income (NOI)

Pada pendekatan ini tingkat biaya modal rata-rata tertimbang adalah konstan. Asumsi yang mendasari pendekatan ini adalah biaya utang dan biaya modal keseluruhan konstan. Pada pendekatan ini perubahan struktur modal tidak mempengaruhi nilai total perusahaan.

2. Teori struktur modal modern yang terdiri dari:

a. Model Modigliani-Miller (MM) tanpa pajak

Menurut Modiglani-Miller (bapak dari teori struktur modal,ahli) melalui teori capital structure irrelevance menyimpulkan bahwa financial

leverage tidak mempengaruhi nilai pasar perusahaan. Hal ini terjadi karena penggunaan hutang tidak mengubah weighted average cost of capital.

Biaya hutang lebih kecil dibandingkan biaya modal sendiri. Namun semakin besar penggunaan hutang, semakin besar pula resikonya sehingga biaya modal sendiri akan bertambah. Artinya kenaikan penggunaan hutang tidak akan meningkatkan nilai perusahaan karena keuntungan dari biaya hutang tidak akan meningkatkan nilai perusahaan karena keuntungan dari biaya hutang lebih kecil ditutup dengan naiknya biaya modal sendiri. Teori ini didasarkan pada asumsi yang mencakup pasar modal yang sempurna.

Pada tahun 1958 Modigliani-Miller mengajukan suatu teori yang ilmiah tentang struktur modal perusahaan. Teori mereka menggunakan beberapa asumsi:

1) Risiko bisnis perusahaan diukur dengan σ EBIT (Standard Deviation Earning Before Interest and Taxes)

2) Investor memiliki pengharapan yang sama tentang EBIT perusahaan di masa mendatang.

3) Saham dan obligasi diperjual belikan di suatu pasar modal yang sempurna.

4) Seluruh aliran kas adalah perpetuitas (sama jumlahnya setiap periode hingga waktu tak terhingga). Dengan kata lain, pertumbuhan perusahaan adalah nol atau EBIT selalu sama.

b. Model Modigliani-Miller (MM) dengan pajak

Pada tahun 1963, MM menerbitkan artikel sebagai lanjutan teori MM tahun 1958.Asumsi yang diubah adalah adanya pajak terhadap penghasilan perusahaan. Dengan adanya pajak ini, MM menyimpulkan bahwa penggunaan hutang akan meningkatkan nilai perusahaan karena biaya bunga hutang adalah biaya yang mengurangi pembayaran pajak. Asumsi yang mendasari pendekatan ini adalah:

1) Informasi yang tersedia bagi semua investor dan dapat diperoleh tanpa biaya.

2) Tidak ada biaya transaksi.

3) Investor dapat melakukan diverifikasi investasi surat berharga secara sempurna.

4) Semua investor bersikap dan bertindak rasional.

5) Perusahaan beroperasi dalam kondisi yang sama dan resiko yang sama.

6) Tidak ada pajak penghasilan.

c. Model Miller

Tahun 1976, Miller menyajikan suatu teori struktur modal yang juga meliputi pajak untuk pengasilan pribadi. Pajak pribadi ini adalah pajak penghasilan dari saham dan pajak pengasilan dari obligasi.

d. Financial distress dan agency costs

Financial distress adalah kondisi dimana perusahaan mengalami kesulitan keuangan dan terancam bangkrut. Jika perusahaan mengalami

kebangkrutan, maka akan timbul biaya kebangkrutan yang disebabkan oleh keterpaksaan menjual aktiva dibawah harga pasar, biaya likuidasi perusahaan, rusaknya aktiva tetap dimakan waktu sebelum terjual, dan sebagainya.

e. Model trade off

Semakin besar penggunaan hutang, semakin besar keuntungan dari penggunaan hutang, tetapi PV biaya financial distress dan PV agency costs juga meningkat, bahkan lebih besar. Kesimpulannya adalahpenggunaan hutang akan meningkatkan nilai perusahaan tetapi hanya sampai kondisi tertentu.

f. Teori informasi tidak simetris

Awal dekade 1950-an, Gordon Donaldson dari Harvard University mengajukan teori tentang informasi asimetris. Asymmetric information adalah kondisi dimana suatu pihak memiliki informasi yang lebih banyak dari pihak lain. Karena asymmetric information, manajemen perusahaan tahu lebih banyak tentang perusahaan dibanding investor di pasar modal.

Terlepas dari pendekatan mana yang akan diambil untuk menentukan struktur modal yang optimal, para manajer keuangan perlu mempertimbangkan beberapa faktor penting sebagai berikut:

1. Tingkat penjualan, perusahaan dengan penjualan yang relatif stabil berarti memiliki aliran kas yang relatif stabil pula, maka dapat menggunakan hutang lebih besar daripada perusahaan dengan penjualan yang tidak

2. Struktur aktiva, perusahaan yang memiliki aktiva tetap dalam jumlah besar dapat menggunakan hutang dalam jumlah besar hal ini disebabkan karena dari skalanya dibandingkan dengan perusahaan kecil. Kemudian besarnya aktiva tetap dapat digunakan sebagai jaminan atau kolateral hutang perusahaan.

3. Tingkat pertumbuhan perusahaan, semakin cepat pertumbuhan perusahaan, maka semakin besar kebutuhan dana untuk pembiayaan ekspansi. Semakin besar kebutuhan untuk pembiayaan mendatang, maka semakin besar keinginan perusahaan untuk menahan laba

4. Kemampuan menghasilkan laba periode sebelumnya merupakan faktor penting dalam menentukan struktur modal.

5. Variabilitas laba dan perlindungan pajak, perusahaan dengan variabilitas laba yang kecil akan memiliki kemampuan yang lebih besar untuk menanggung beban tetap yang berasal dari hutang.

6 Skala perusahaan, perusahaan besar yang sudah mapan akan lebih mudah memperoleh modal di pasar modal dibanding dengan perusahaan kecil.

7. Kondisi intern perusahaan dan ekonomi makro, perusahaan perlu melihat saat yang tepat untuk menjual saham dan obligasi.

Menurut Martono dan D. Agus Harjito (2012:240) struktur modal yang optimal dapat diartikan sebagai struktur modal yang dapat meminimalkan biaya penggunaan modal keseluruhan atau biaya modal rata-rata, sehingga akan memaksimalkan nilai perusahaan.

D. Investasi

1. Pengertian investasi

Investasi sangat dibutuhkan dalm suatu perusahaan dengan harapan mendapatkan manfaat di masa yang akan datang dengan mengalokasikan atau menanamkan sumber daya saat ini. Menurut Hendry faisal (2013:446)

“investasi adalah menanamkan uang saat ini untuk mendapatkan manfaat di kemudian hari”. Dengan kata lain, investasi adalah awal dari suatu kegiatan bisnis.

Sedangkan menurut Murdifin dan Salim (2010:5) menyatakan bahwa “investasi diartikan sebagai keputusan mengeluarkan dana pada saat sekarang ini untuk membeli aktiva rill (tanah, rumah, mobil dsb) atau aktiva keuangan (saham, obligasi, reksadana, wesel dsb) dengan tujuan untuk mendapatkan penghasilan yang lebih besar di masa yang akan datang”.

Investasi dapat dikonstrusikan sebagai sebuah kegiatan untuk:

a) Penarikan sumber dana yang digunakan untuk pembelian barang modal.

b) Produk modal itu akan dihasilkan produk baru.

Pengertian investasi dalam ensiklopedia Indonesia yaitu penanaman modal atau penanaman uang dalam proses produksi dengan membeli gedung, mesin, bahan-bahan cadangan, penyelenggaraan uang kas serta perkembangannya. Dalam hal ini cadangan modal barang diperbesar selama tidak ada modalbarang yang

dipergunakan untuk proses produksi. Dalam hal ini investasi yang ditanamkan hanya digunakan untuk proses produk saja.

Kegiatan investasi dalam realitanyatidak hanya dipergunakan untuk proses produksi tetapi juga pada kegiatan untuk membangun berbagai sarana dan prasarana yang dapat menunjang kegiatan investasi.

2. Jenis investasi

Menurut Hendry Faisal (2013:448) investasi dapat dibagi menjadi:

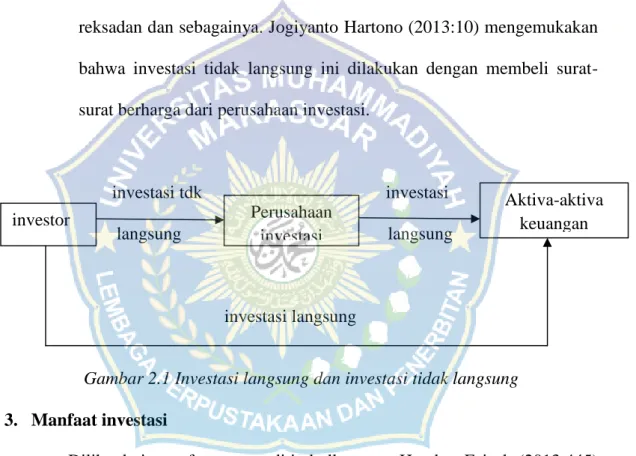

a. Investasi langsung adalah investasi pada asset atau faktor produksi untuk melakukan usaha (bisnis) misalnya investasi perkebunan, perikanan, pabrik, toko dan jenis usaha lainnya. Investasi langsung dapat dilakukan dengan membeli aktiva keuangan yang dapat diperjual belikan di pasar uang, pasar modal atau pasar turunan, investasi juga dapat dilakukan dengan membeli aktiva keuangan yang tidak dapat diperjualbelikan biasanya diperoleh melalui bank komersial. Jogiyanto Hartono (2013:8).

Macam-macam investasi langsung dapat dibagi sbb:

1) Investasi yang tidak dapat diperjual belikan a). Tabungan

b). Deposito

2) Investasi langsung dapat diperjual belikan

a). Investasi langsung di pasar uang (T-bill, deposito yang dapat dinegoisasi).

b).Investasi langsung di pasar modal (surat-surat berharga pendapatan tetap).

c). Investasi langsung di pasar turunan.

b. Investasi tidak langsung adalah investasi pada asset keuangan (financial assets) bukan pada asset atau faktor produksi seperti deposito, investasi pada surat berharga seperti saham dan obligasi, CP (commercial paper) reksadan dan sebagainya. Jogiyanto Hartono (2013:10) mengemukakan bahwa investasi tidak langsung ini dilakukan dengan membeli surat- surat berharga dari perusahaan investasi.

investasi tdk investasi

langsung langsung

investasi langsung

Gambar 2.1 Investasi langsung dan investasi tidak langsung 3. Manfaat investasi

Dilihatdari manfaat yang ditimbulkannya, Hendry Faisal (2013:445) mengelompokkan investasi sebagai berikut:

a. Investasi yang bermanfaat untuk umum (publik), adalah investasi yang bermanfaat untuk masyarakat luas, misalnya investasi di bidang pendidikan dan sumber daya manusia, investasi dibidang kesehatan, investasi dibidang infrastruktur (jalan, jembatan, pelabuhan, pasar dsb),

investor Perusahaan

investasi investasi

Aktiva-aktiva keuangan

sampah , investasi dibidang teknologi, investasi dibidang penelitian dan pengembangan, investasi dibidang olahraga, investasi dibidang pertahanan dan keamanan, serta investasi dibidang lainnya yang bermanfaat bagi masyarakat luas.

b. Investasi yang bermanfaat untuk kelompok tertentu adalah investasi yang bermanfaat untuk kelompok masyarakat tertentu dan lingkungan tertentu.

c. Investasi yang bermanfaat untuk pribadi atau rumah tangga, adalah investasi yang mendatangkan manfaat bagi pribadi atau rumah tangga dalam rangka memenuhi kebutuhan dan keinginannya di masa datang.

Manfaat investasi untuk masa depan adalah sebagai berikut:

a. Memperoleh jaminan pendapatan tetap b. Mendorong gaya hidup hemat.

c. Mencegah adanya jeratan hutang.

d. Menciptakan kebahagian hidup dala keluarga.

Manfaat investasi bagi perekonomian nasional adalah sebagai berikut:

a. Melebarkan atau menyuburkan dunia usaha karena usaha tentu perlu permodalan.

b. Pembangunan infastruktur yang pesat, seperti jalan tol, jalan laying, RS, sekolah dll.

c. Membuat Negara memiliki cadangan uang, karena investasi berarti menyimpan uang untuk digunakan dikemudian hari.

d. Memberikan pemasukan Negara pada bidang yang dibangun dari hasil investasi.

e. Mengatasi deficit anggaran pemerintah.

4. Fungsi Investasi

Fungsi investasi adalah kurva yang menunjukkan hubungan antara tingkat investasi dan tingkat pendapatan nasional. Fungsi investasi dibedakan menjadi dua sebagai berikut:

a. Sejajar dengan sumbu datar.

b. Bentuknya naik keatas kesebelah kanan.

Tujuan investasi berdasarkan jangka waktunya adalah sebagai berikut:

1) Jangka pendek adalah menyiapkan alokasi dana untuk emergency fund,membeli kebutuhan alat-alat rumah tangga, dan membeli mobil baru.

2) Jangka menengah adalah menyiapkan dana untuk uang muka pembelian peralatan perusahaan, dan investasi untuk melakukan perluasan investasi.

3) Jangka panjang adalah menyisihkan utuk biaya pendidikan anak dan menyiapkan dana masa pensiun.

5. Faktor yang mempengaruhi investasi

Factor-faktor yang mempengaruhi investasi adalah sebagai berikut:

a. Tingkat bunga

b. Peningkatan aktivitas perekonomian c. Kestabilan politik suatu Negara d. Kemajuan teknologi.

Penentu tingkat investasi sebagai berikut adalah sebagai berikut:

a. Tingkat pengembalian modal

b. Investasi, keuntungan dan tingkat bunga c. Efesiensi modal marginal

d. Tingkat bungan dan investasi

e. Ramalan keadaan perekonomian dimasa depan f. Perubahan dan perkembangan teknologi g. Pendapatan nasional.

E. Struktur modal sebagai alat ukur perluasan investasi

Perusahaan yang akan melakukan investasi terlebih dahulu menetapkan jumlah dana yang diperlukan, baik untuk keperluan investasi inisial maupun untuk keperluan modal kerja dan kemudian menetapkan struktur modal yang optimal untuk dijadikan sebagai landasan kebijakan pendanaan karena itu dalam memperluas investasi diperlukan struktur modal yang baik sebagai alat ukurnya.

F. Kerangka fikir

Kerangka fikir merupakan bagian dari tinjauan pustaka yang berisikan rangkuman atas semua dasar-dasar teori yang dijadikan landasan dalam penelitian ini. Dimana dalam kerangka fikir ini diberikan skema singkat mengenai alur pnelitian yang menggambarkan proses penelitian yang dilakukan.

Berikut kerangka fikir pada penelitian ini yang dilakukan penulis pada PT. Telkom (Devisi Regional Area VII Makassar).

Gambar 2.2 Skema kerangka fikir PT. Telkom ( Dev Reg

Area VII Makassar )

Struktur modal

Perluasan investasi

BAB III

METODE PENELITIAN A. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Kota Makassar di mana PT. Telkom ( Devisi Regional Area VII Makassar ) ditentukan sebagai obyek penelitian, Sedangkan waktu penelitian dan penyusunan laporan diperkirakan kurang lebih dua bulan.

Dimulai bulan 1 sampai bulan 3 dan data penelitian yang diteliti tahun 2013.

B. Metode Pengumpulan Data

Pada penelitian ini digunakan metode studi kasus, dan pengumpulan data melalui penelitian sebagai berikut :

1. Penelitian pustaka (library research), yaitu pengumpulan data teoritis dengan cara menelaah berbagai buku literatur dan bahan pustaka lainnya yang berkaitan dengan masalah yang dibahas.

2. Penelitian lapangan (field research), yaitu pengumpulan data lapangan yang dilakukan untuk mendapatkan data-data dan informasi pada perusahaan yang bersangkutan, dengan cara sebagai berikut :

a. Observasi, yaitu melakukan pengamatan secara langsung pada obyek penelitian dan mengumpulkan data yang diperlukan pada PT.

Telkom ( Devisi Regional Area VII Makassar ).

b. Wawancara, Yaitu mengadakan Tanya jawab dengan pimpinan dan karyawan perusahaan yang diteliti, dan mendapatkan data yang diperlukan pada PT. Telkom (Devisi Regional Area VII Makassar).

c Dokumentasi, ialah pengumpulan data yang diperoleh dari catatan- catatan yang dimiliki satuan kerja. Metode ini digunakan untuk memperoleh data, dokumen serta catatan yang berhubungan dengan struktur modal sebagai alat ukur perluasan investasi pada PT.

Telkom ( Devisi Regional Area VII Makassar ).

C. Jenis dan sumber data

Jenis penelitian yang dilakukan adalah penelitian deskriptif. Menurut Vardiansyah (dalam Leksono, 2013:181) penelitian deskriktif ini adalah upaya pengolahan data menjadi sesuatu yang dapat diutarakan secara jelas dan tepat dengan tujuan agar dapat dimengerti oleh orang yang tidak langsung mengalaminya sendiri. Dalam penelitian ini, peneliti akan berupaya mengutarakan secara jelas tentang struktur modal sebagai alat ukur perluasan investasi.

Jenis data yang dibutuhkan dalam penelitian dilihat dari cara memperolehnya adalah data sekunder, yaitu data yang diperoleh dari dokumen perusahaan, berupa laporan tertulis yang dibuat secara berkala, seperti laporan keuangan perusahaan terkait.

Jenis data menurut sumbernya, kita dapat mengklasifikasikan data atas

a. Data internal merupakan data yang didapat dari internal obyek penelitan atau data yang dikumpulkan dari dalam suatu perusahaan/lembaga yang dijadikan obyek penelitian.

b. Data eksternal merupakan data yang diperoleh dari pihak lain artinya bahwa data penelitian telah dikumpulkan oleh pihak diluar perusahaan/lembaga.

D. Metode Analisis

Untuk memecahkan masalah pokok dari penelitian ini digunakan metode analisis Deskriktif, menelusuri gambaran tentang struktur modal yang merupakan alat ukur perluasan investasi pada PT. Telkom ( Devisi Regional Area VII Makassar ).

BAB VI

KESIMPULAN DAN SARAN A. Kesimpulan

Sebagaimana uraian-uraian yang telah dikemukakan pada bab-bab sebelumnya, maka dapat ditarik kesimpulan sebagai berikut. Pengelolaan struktur modal yang baik merupakan tanggung jawab setiap pimpinan perusahaan, sehingga dalam setiap pengelolaan struktur modal perusahaan dapat tercapai suatu keseimbangan dalam hal penyedian dan penggunaan struktur modal tersebut.

Adapun struktur modal yang dimiliki PT. Telkom berasal dari modal sendiri sebesar Rp.60.542 miliar dan dana pinjaman sebesar Rp.20.256 miliar yang mana dana pinjaman berupa utang jangka pendek sebesar Rp.432 miliar serta utang jangka panjang sebesar Rp.19.824 miliar pada tahun 2013.Dengan dana tersebut PT. Telkom mampu membeli saham Indosat sebesar 35%

dengan harga perolehan sebesar Rp.45.6 miliar.

Dan pada tahun 2012 Struktur modal yang dimiliki PT. Telkom sebesar Rp.45.192.000.000 modal sendiri dan dana pinjaman sebesar Rp.44.391.000.000 berupa utang jangka pendek sebesar Rp.24.109.000.000 serta utang jangka panjang sebesar Rp.20.284.000.000. Sedangkan pada tahun 2011 Struktur modal PT. Telkom sebesar 53.896.000.000 modal sendiri dan dana pinjaman sebesar Rp.42.073.000.000 berupa utang jangka pendek sebesar Rp.22.189.000.000 dan utang jangka panjang sebesar

Dengan dana yang dimiliki tahun 2011 PT. Telkom mampu meluncurkan layangan sambungan langsung dan pada tahun 2012 mampu meningkatkan penetrasi Broadband melalui pembangunan Indonesia Wi-fi untuk merealisasikan Indonesia Digital Network (IDN) dan membentuk Telkom Corporate University untuk membangun SDM yang mampu bersaing dalam bisnis internasional.

Dengan struktur modal yang cukup PT. Telkom optimis tetap berkembang dan mampu bersaing. Kebijakan struktur modal memiliki pengaruh positif terhadap perluasan investasi pada PT. Telkom, karena modal sangat berpengaruh untuk melakukan perluasan investasi.

B. Saran

Pada dasarnya sesuatu yang akan kita laksanakan untuk mencapai suatu sasaran yang diinginkan maka berikut ada beberapa saran, sebagai berikut:

1) Struktur modal dibutuhkan oleh setiap perusahaan sebagai penyedia dana setiap kegiatan operasinya lebih khususnya untuk melakukan perluasan investasi, dimana uang atau dana yang dikeluarkan diharapkan dapat kembali masuk ke dalam perusahaan dalam waktu singkat. Karena itu, PT. Telkom (Devisi Regional Area VII Makassar) pada saat ini seharusnya fokus bagaimana mendapatkan keuntungan (laba) kedepannya. Salah satunya dengan memperluas investasi.

2) Dengan melakukan perluasan investasi maka PT. Telkom (Devisi Regional Area VII Makassar) tidak menutup kemungkinan menjadi

perusahaan lebih besar lagi. Karena itu penulis menyarankan PT.

Telkom membuka cabang baru.

3) Dengan struktur modal yang dimiliki PT. Telkom (Devisi Regional Area VII Makassar) harus tetap memiliki target dan strategi dalam menjalankan usahanya.

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Struktur modal

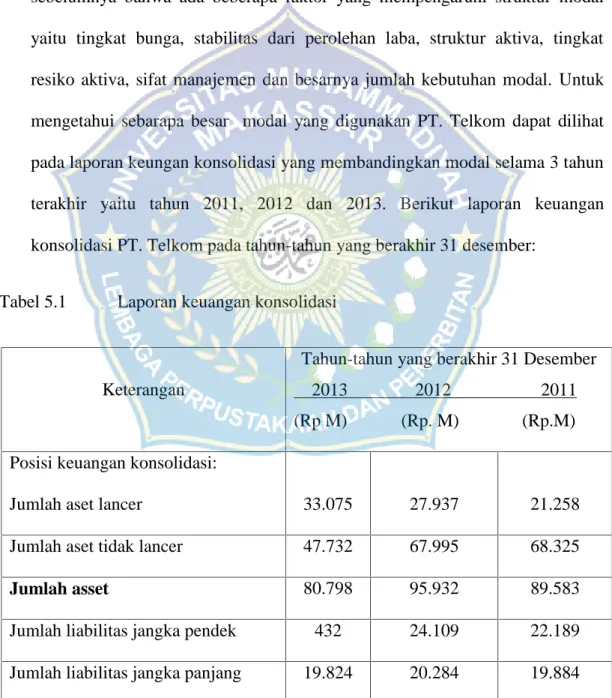

Struktur modal adalah perbandingan antara jumlah modal sendiri dengan modal pinjaman yang digunakan oleh perusahaan. seperti yang telah dijelaskan sebelumnya bahwa ada beberapa faktor yang mempengaruhi struktur modal yaitu tingkat bunga, stabilitas dari perolehan laba, struktur aktiva, tingkat resiko aktiva, sifat manajemen dan besarnya jumlah kebutuhan modal. Untuk mengetahui sebarapa besar modal yang digunakan PT. Telkom dapat dilihat pada laporan keungan konsolidasi yang membandingkan modal selama 3 tahun terakhir yaitu tahun 2011, 2012 dan 2013. Berikut laporan keuangan konsolidasi PT. Telkom pada tahun-tahun yang berakhir 31 desember:

Tabel 5.1 Laporan keuangan konsolidasi

Keterangan

Tahun-tahun yang berakhir 31 Desember

2013 2012 2011

(Rp M) (Rp. M) (Rp.M)

Posisi keuangan konsolidasi:

Jumlah aset lancer 33.075 27.937 21.258

Jumlah aset tidak lancer 47.732 67.995 68.325

Jumlah asset 80.798 95.932 89.583

Jumlah liabilitas jangka pendek 432 24.109 22.189

Jumlah liabilitas jangka panjang 19.824 20.284 19.884

Jumlah liabilitas 20.256 44.391 42.073 Equitas yg dapat didistribusikan ke

pemilik entitas induk

60.542 51.541 47.510

Sumber: PT. Telkom Devisi Regional Area VII Makassar,data diolah kembali.

Tahun yang berakhir pada tanggal 31 Desember 2013 dibandingkan dengan tahun yang berakhir 31 Desember 2012.

1. Aset

a. Aset Lancar

Pada tanggal 31 Desember 2013 posisi aset lancar mencapai Rp.33.075 miliar dibandingkan pada 31 Desember 2012 mencapai Rp.27.973 miliar. Pada tahun 2013 terjadi peningkatan dibandingkan tahun 2012.

b. Aset Tidak Lancar

Pada tanggal 31 Desember 2013. Posisi aset tidak lancar mencapai Rp.47.732 miliar dibandingkan pada tahun 2012 Rp.67.995 miliar. Pada tahun 2013 aset tidak lancar mengalami penurunan dibangdingkan tahun 2012.

2. Liabilitas dan ekuitas a. Liabilitas Jangka Pendek

Pada tanggal 31 Desember 2013. Posisi liabilitas jangka pendek mencapai Rp.432 miliar dibandingkan Rp.24.107 miliar pada 31 Desember 2012.

Liabilitas jangka pendek mengalami penurunan dari tahun sebelumnya.

b. Liabilitas Jangka Panjang

Pada 31 Desember 2013 posisi liabilitas jangka panjang mencapai Rp 19.824 miliar dibandingkan Rp.20.284 miliar pada 2012. Terjadi pula penurunan pada tahun 2013 liabilitas jangka panjang dibandingkan tahun 2012.

c. Ekuitas

Total ekuitas yang dapat didistribusikan kepada pemilik entitas induk pada tanggal 31 Desember 2012 Rp.51.541 miliar dan pada tanggal 31 Desember 2013 menjadi Rp.60.542 miliar.

Tahun yang berakhir pada tanggal 31 Desember 2012 dibandingkan dengan tahun yang berakhir 31 Desember 2011.

1. Aset

a. Aset Lancar

Pada tanggal 31 Desember 2012 posisi aset lancar mencapai Rp27.973 miliar dibandingkan Rp21.258 miliar pada 31 Desember 2011.

b. Aset Tidak Lancar

Pada tanggal 31 Desember 2012. Posisi aset tidak lancar mencapai Rp67.995 miliar dibandingkan Rp68.325 miliar pada 2011

2. Liabilitas dan Ekuitas a. Liabilitas Jangka Pendek

Pada tanggal 31 Desember 2012. Posisi liabilitas jangka pendek mencapai Rp24.107 miliar dibandingkan Rp19.884 miliar pada 31 Desember 2011.

b. Liabilitas Jangka Panjang

Pada 31 Desember 2012 posisi liabilitas jangka panjang mencapai Rp20.284 miliar dibandingkan Rp19.884 miliar pada 2011.

c. Equitas

Total equitas yang dapat didistribusikan kepada pemilik entitas pada tanggal 31 Desember 2011 Rp.47.510 miliar dan pada tanggal 31 Desember 2012 menjadi Rp.51.541.

Demikian laporan keuangan konsolidasi yang membandingkan antara peningkatan dan penurunan aset, liabilitas serta equitas yang disebabkan oleh beberapa hal. Khusus untuk equitas terjadi peningkatan sebesar Rp.9.001 miliar dari Rp.51.541 miliar pada tanggal 31 Desember 2012 menjadi Rp.60.542 miliar pada tanggal 31 Desember 2013. Dan equitas yang terjadi dari tahun 2011 ke 2012 terjadi peningkatan sebesar Rp.4.031 miliar dari Rp.47.510 miliar pada tanggal 31 Desember 2011 menjadi Rp.51.541 miliar pada tanggal 31 Desember 2012.

PT. Telekomunikasi Indonesia adalah salah satu perusahaan besar yang memiliki modal yang cukup untuk membiayai setiap kegiatannya. Karena itu Perusahaan ini mampu mengontrol setiap faktor yang akan mempengaruhi struktur modalnya. Untuk mengetahui seberapa besar struktur modal yang digunakan PT. Telkom dapat dilihat pada laporan struktur modal dengan membandingkan selama tiga tahun terakhir yaitu tahun 2011 sampai 2013.

Berikut struktur modal 2013:

Struktur modal Telkom per 31 Desember 2013 adalah sebagai berikut:

Tabel 5.2 Struktur modal Telkom per 31 Des 2013

Keterngan Jumlah

(Rp. Milyar) Porsi (%)

Utang jangka pendek 432 0.5

Utang jangka panjang 19.824 24.6

Jumlah utang 20.256 25.1

Modal sendiri (dana internal) 60.542 74.9 Jumlah modal yang diinvestasikan 80.798 100 Sumber: PT.Telkom Devisi Reg Area VII Makassar

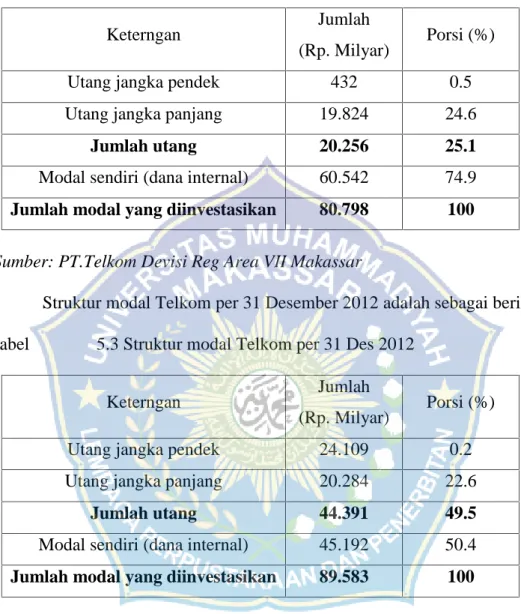

Struktur modal Telkom per 31 Desember 2012 adalah sebagai berikut:

Tabel 5.3 Struktur modal Telkom per 31 Des 2012

Keterngan Jumlah

(Rp. Milyar) Porsi (%)

Utang jangka pendek 24.109 0.2

Utang jangka panjang 20.284 22.6

Jumlah utang 44.391 49.5

Modal sendiri (dana internal) 45.192 50.4 Jumlah modal yang diinvestasikan 89.583 100 Sumber: PT. Telkom Devisi Reg.Area VII Makassar

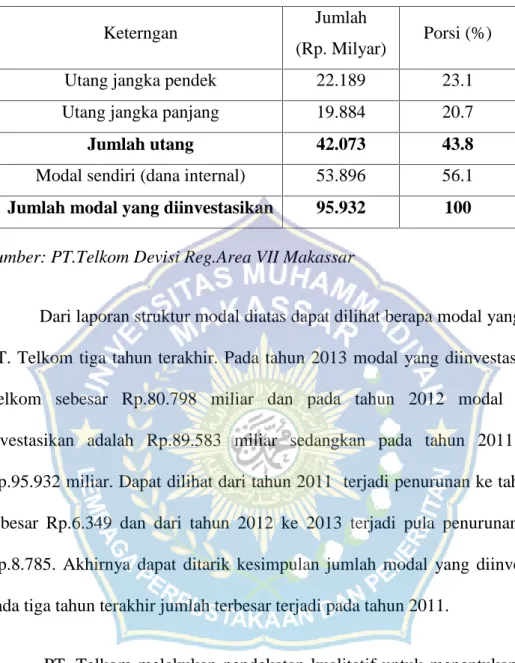

Struktur modal Telkom per 31 Desember 2011 adalah sebagai berikut:

Tabel 5.4 Struktur modal Telkom per 31 Des 2011

Keterngan Jumlah

(Rp. Milyar) Porsi (%)

Utang jangka pendek 22.189 23.1

Utang jangka panjang 19.884 20.7

Jumlah utang 42.073 43.8

Modal sendiri (dana internal) 53.896 56.1 Jumlah modal yang diinvestasikan 95.932 100 Sumber: PT.Telkom Devisi Reg.Area VII Makassar

Dari laporan struktur modal diatas dapat dilihat berapa modal yang dipakai PT. Telkom tiga tahun terakhir. Pada tahun 2013 modal yang diinvestasikan PT.

Telkom sebesar Rp.80.798 miliar dan pada tahun 2012 modal yang di investasikan adalah Rp.89.583 miliar sedangkan pada tahun 2011 sebesar Rp.95.932 miliar. Dapat dilihat dari tahun 2011 terjadi penurunan ke tahun 2012 sebesar Rp.6.349 dan dari tahun 2012 ke 2013 terjadi pula penurunan sebesar Rp.8.785. Akhirnya dapat ditarik kesimpulan jumlah modal yang diinvestasikan pada tiga tahun terakhir jumlah terbesar terjadi pada tahun 2011.

PT. Telkom melakukan pendekatan kualitatif untuk menentukan struktur permodalan dan tingkat hutang. Berdasarkan perjanjian sindikasi pinjaman hutang dengan BNI, BRI dan Mandiri kemudian diminta untuk menjaga tingkat rasio hutang terhadap modal tidak lebih dari 2 dan debt service coverage ratio diatas 1,25 kali. Pada tanggal 31 Desember 2013. Tingkat hutang ditentukan pada strategi usaha saat ini dan masa depan. Untuk mendapatkan tingkat hutang yang

optimal telkom juga mempertimbangkan tingkat rasio hutang dengan membandingkan sesama industri telekomunikasi di kawasan regional.

Telkom memiliki tingkat leverage yang baik dan mampu membiayai belanja modal baik dari kas aktivitas operasional maupun dana external yang masih dalam struktur capital yang optimal, mengalokasikan belanja modal yang meningkat signifikan sesuai dengan rencana expansi bisnis perusahaan.

Peningkatan anggaran belanja modal yang signifikan tersebut sebagian besar akan dialokasikan secara proporsional ke layanan broadband dan juga peningkatan ke entitas anak perusahaan. Sumber dana yang digunakan untuk memenuhi ikatan di atas diharapkan berasal dari sumber dana internal (modal sendiri) maupun eksternal perusahaan (modal pinjaman).

B. Model alat analisis struktur modal

Model alat struktur modal ada tiga yaitu sebagai berikut:

1. Pendekatan laba bersih (net income approach)

Pendekatan laba bersih mangasumsikan bahwa investor mengkapitalisasi atau menilai laba perusahaan dengan tingkat kapitalisasi yang konstan dan perusahaan dapat meningkatkan jumlah hutangnya dengan tingkat biaya hutang yang konstan pula. Karena tingkat kapitalisasi dan tingkat biaya hutang konstan maka semakin besar jumlah hutang yang digunakan perusahaan, biaya modal rata-rata tertimbang semakin kecil sebagai akibat penggunaan hutang yang semakin besar, nilai perusahaan akan meningkat.

2. Pendekatan laba operasi (net operating income approach)

Pendekatan ini melihat bahwa biaya modal rata-rata tertimbang konstan berapapun tingkat hutang yang digunakan oleh perusahaan.Pertama, diasumsikan bahwa biaya hutang konstan seperti halnya dalam pendekatan laba bersih. Kedua, penggunaan hutang yang semakin besar oleh pemilik modal sendiri dilihat sebagai peningkatan risiko perusahaan. Oleh karena itu tingkat keuntungan yang diisyaratkan oleh pemilik modal sendiri akan meningkat sebagai akibat meningkatnya risiko perusahaan.

3. Pendekatan tradisional (traditional approach)

Pendekatan ini mengasumsikan bahwa hingga leverage tertentu, risiko perusahaan tidak mengalami perubahan. Sehingga baik tingkat bunga hutang maupun tingkat kapitalisasi relatif konstan. Namun demikian setelah leverage atau rasio hutang tertentu, biaya hutang dan biaya modal sendiri meningkat. Peningkatan biaya modal sendiri ini akan semakin besar dan bahkan akan lebih besar daripada penurunan biaya karena penggunaan hutang yang lebih murah. Akibatnya biaya modal rata-rata tertimbang pada awalnya menurun dan setelah leverage tertentu akan meningkat.

C. Struktur modal sebagai alat ukur perluasan investasi

Dengan melihat laporan struktur modal PT. Telkom per 31 Desember 2013 dapat disimpulkan bahwa struktur modal bisa menjadi alat ukur perluasan

diperoleh dari dana internal (modal sendiri) perusahaan sebesar Rp.60.542.000.000 dan dana eksternal (modal pinjaman) sebesar Rp.432.000.000 utang jangka pendek dan Rp.19.824.000.000 utang jangka panjang.

Pada laporan struktur modal PT. Telkom per 31 Desember 2012 dapat disimpulkan bahwa struktur modal bias menjadi alat ukur perluasan investasi yaitu sebesar Rp.89.583.000.000 mampu dijadikan modal investasi guna memperluas jaringan Telkom yang diperoleh dari dana internal (modal sendiri) perusahaan sebesar Rp.45.192.000.000 dan dana eksternal (modal pinjaman) sebesar Rp.24.109.000.000 utang jangka pendek dan Rp.20.284.000.000 utang jangka panjang.

Sedangkan laporan struktur modal PT. Telkom per 31 Desember 2011 modal investasi yang dapat digunakan yaitu sebesar Rp.95.932.000.000 yang mana dana diperoleh dari dana internal (modal sendiri) perusahaan sebesar Rp.53.896.000.000 dan dana internal (modal pinjaman) sebesar Rp.42.073.000.000 yang mana utang jangka pendek sebesar Rp.22.189.000.000 dan utang jangka panjang sebesar Rp.19.884.000.000.

Tiga tahun terakhir diatas dapat ditarik kesimpulan bahwa PT. Telkom mampu melakukan perluasan investasi yang mana modal yang diinvestastasikan terbesar dilakukan pada tahun 2011 sebesar Rp.95.932.000.000.

Tanpa adanya modal, baik diperoleh dari internal maupun eksternal maka perusahaan tidak akan sanggup untuk memperluas investasi dan membuktikan bahwa perusahaan ini mampu membangun jaringannya sendiri dengan memperluas investasi. Akhirnya pada tahun 2011 mampu meluncurkan layangan

sambungan langsung sebesar Rp.926 miliar, dan tahun 2012 meningkatkan penetrasi broadband melalui pembangunan Indonesia Wi-Fi untuk merealisasikan Indonesia Digital Network (IDN) dan membentuk Telkom Corporate University untuk membangun SDM yang mampu bersaing dalam bisnis internasional sebesar Rp.360 miliar.

Dengan struktur modal yang dimiliki PT. Telkom baik itu modal sendiri (dana internal) maupun modal pinjaman (dana eksternal) pada akhirnya tahun 2013 digunakan untuk memperluas investasi dalam bentuk saham, yaitu perusahaan ini mampu membeli saham Indosat sebesar 35% dengan harga perolehan sebesar Rp.45.6 miliar sehingga menjadikannya pemegang saham mayoritas di perusahaan seluler tersebut. Sehingga pada tahun 2013 struktur modal yang dimiliki PT. Telkom dapat dijadikan sebagai alat ukur perluasan investasi karena terbukti dapat membeli saham sebagai Investasi perusahaan ini.

Berikut beberapa anak perusahaan PT. Telkom :

a) PT. Telekomunikasi Seluler (Telkomsel) dengan saham 65%

b) PT. Indosat

c) PT. Multimedia Nusantara (Telkom Metra) dengan saham 100%

d) PT. Telekomunikasi Indonesia International (Telin) dengan saham 100%

e) PT.Pins Indonesia (Pins) dengan saham 100%

f) PT. Dayamitra Telekomunikasi (Mitratel) dengan saham 100%, dan

g) PT. Napsindo Primatel Internasional (Napsindo) demgan saham 60%.

Dan akhirnya pada tahun 2013 PT. Telkom mampu dan membuktikan telah beroperasi ditujuh Negara termasuk Hong-kong, Macau, Timor Leste, Australia, Myanmar, Malaysia, Taiwan dan Amerika serikat.