BAB 2

TINJAUAN TEORETIS

2.1 Tinjauan Teoritis 2.1.1 Laporan Keuangan

1. Pengertian Laporan Keuangan

Pada dasarnya laporan keuangan tidak hanya sebagai alat penguji saja tetapi juga sebagai dasar untuk dapat menentukan atau menilai posisi keuangan suatu perusahaan. Dengan analisis tersebut dapat membantu pihak yang berkepentingan dalam mengambil keputusan. Jadi untuk mengetahui kondisi keuangan suatu perusahaan serta hasil-hasil yang telah dicapai perusahaan tersebut perlu adanya laporan keuangan perusahaan.

Menurut Baridwan (2004:17) laporan keuangan merupakan suatu proses pencatatan, merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan. Laporan keuangan tersebut dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para pemilik perusahaan.

Menurut Harahap (2008:105) laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu yang terdiri dari neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan posisi keuangan.

Pada umumnya laporan keuangan terdiri dari neraca dan perhitungan rugi laba serta laporan perubahan modal.

a. Neraca

Neraca adalah laporan keuangan yang secara sistematis menyajikan posisi keuangan perusahaan pada suatu saat atau pada tanggal tertentu.

b. Laporan laba rugi

Laporan laba rugi adalah laporan keuangan yang secara sistematis menyajikan hasil usaha perusahan dalam rentang waktu tertentu.

c. Laporan perubahan modal

Laporan perubahan modal adalah laporan keuangan yang secara sistematis menyajikan informasi mengenai perubahan modal perusahaan akibat operasi perusahaan dan transaksi dengan pemilik pada sutu periode akuntansi tertentu. 2. Tujuan Laporan Keuangan

Laporan keuangan menurut Standart Akuntansi Keuangan (Ikatan Akuntan Indonesia, 2012:10) dijelaskan bahwa tujuan laporan kuangan adalah menyediakan informasi yang mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam pembuatan keputusan ekonomi.

Tujuan laporan keuangan menurut Baridwan (2001:4) ada dua yaitu : a. Tujuan Umum

Untuk memberikan informasi keuangan yang dapat dipercaya mengenai sumber-sumber ekonomi dan kewajiban serta modal suatu perusahaan.

1) Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam sumber-sumber ekonomi neto (sumber dikurangi kewajiban) suatu

perusahaan yang timbul dari aktivitas-aktivitas usaha dalam rangka memperoleh laba.

2) Untuk memberikan informasi keuangan yang membantu para pemakai laporan didalam mengestimasi perusahaan dalam menghasilkan laba.

3) Untuk memberikan informasi penting kaitannya mengenai perubahan dalam sumber-sumber ekonomi dan kewajiban, seperti informasi mengenai aktivitas pembelanjaan dan penanaman.

4) Untuk mengungkapkan sejauh meungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan, seperti informasi kebijakan akuntansi yang dianut perusahaan.

b. Tujuan kualitatif

Tujuan kualitatif adalah informasi keuangan akan bermanfaat bila memenuhi keenam kualitas berikut :

1) Relevan 2) Daya Uji 3) Tepat Waktu 4) Dapat dimengerti 5) Lengkap 6) Daya Banding

3. Kegunaan Laporan Keuangan

Adapun kegunaan dari laporan keuangan menurut Munawir (2001:5) adalah :

b. Sebagai bahan pertimbangan perusahaan di dalam pengambilan keputusan. c. Untuk mengetahui posisi keuangan perusahaan dimasa lalu.

d. Sebagai bahan penetapan jumlah pajak terhadap laba perusahaan. 4. Sifat dan Keterbatasan Laporan Keuangan

Menurut Munawir (2001:6) laporan keuangan bersifat historis serta menyeluruh dan sebagai suatu progres report laporan keuangan terdiri dari data-data yang merupakan hasil suatu kombinasi antara :

a. Fakta yang telah dicatat (recorded fact).

b. Prinsip-prinsip dan kebiasaan-kebiasaan di dalam akuntansi (accounting convention and postulate).

c. Pendapat pribadi (personal jugment).

Laporan keuangan mempunyai beberapa keterbatasan mengingat atau memperhatikan sifat-sifat laporan keuangan antara lain :

a. Laporan keuangan yang dibuat secara periodik pada dasarnya merupakan interim report (laporan keuangan yang dibuat antara waktu tertentu yang sifatnya retail) dan bukan merupakan laporan yang final.

b. Laporan keuangan menunjukkan angka dalam rupiah yang kelihatannya bersifat pasti dan tepat, tetapi sebenarnya dasar penyusunannya dengan standart nilai yang memungkinkan berbeda atau berubah-ubah.

c. Laporan keuangan tidak dapat mencerminkan berbagai faktor yang dapat mempengaruhi posisi atau keadaan perusahaan karena faktor-faktor tersebut tidak dapat dinyatakan dengan satuan uang.

5. Karakteristik Kualitatif Laporan Keuangan

Menurut Prastowo dan Julianty (2005) karakteristik kualitatif laporan keuangan adalah:

a. Dapat dipahami b. Relevan

c. Keandalan

d. Dapat dibandingkan

6. Bentuk-Bentuk Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (20012:11) laporan keuangan yang lengkap terdiri dari komponen-komponen ini :

a. Neraca

Neraca perusahaan disajikan sedemikian rupa yang menonjolkan berbagai unsur posisi keuangan yang diperlukan bagi penyajian secara wajar. Neraca minimal mencakup pos-pos sebagai berikut : aktiva berwujud, aktiva tak berwujud, aktiva keuangan, investasi yang diperlukan menggunakan metode ekuitas, persediaan, piutang usaha dan hutang lainnya, kewajiban yang diestimasi, kewajiban berbunga jangka panjang, hak minoritas, modal saham dan pos ekuitas lainnya.

b. Laporan Laba-rugi

Laporan laba-rugi perusahaan disajokan sedemikian rupa yang menonjolkan berbagai unsur kinerja keuangan yang diperlukan, bagi penyajian secara wajar. Laporan laba-rugi minimal mencakup pos-pos berikut: pendapatan, laba rugi perusahaan, beban pinjaman, bagian dari laba atau rugi perusahaan

afiliasi dan asosiasi yang diperlukan menggunakan metode ekuitas, beban pajak, laba atau rugi dari aktivitas normal perusahaan, pos luar biasa, hak minoritas, laba rugi bersih dari periode berjalan.

c. Laporan Perubahan Ekuitas

Perubahan ekuitas menggambarkan peningkatan atau penurunan aktiva bersih atau kekayaan selama periode bersangkutan berdasarkan prinsip pengukuran yang dianut.

d. Laporan Arus Kas

Laporan arus kas melaporkan arus kas masuk dan arus kas keluar atau setara kas selama periode tertentu. Arus kas diklasifikasi menurut aktivitas operasi, aktivitas investasi dan aktivitas pendanaan.

e. Catatan atas Laporan Keuangan

Laporan keuangan meliputi penjelasan negatif atau rincian jumlah yang tertera dalam neraca, laporan laba tugi, laporan arus kas, dan laporan perubahan ekuitas serta informasi tambahan seperti kewajiban komitmen.

7. Pemakaian Laporan Keuangan

Menurut Prastowo dan Julianty (2005:4), para pemakai laporan keuangan ini menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda, meliputi:

a. Investor

Para investor (dan penasihatnya) berkepentingan terhadap resiko yang melekat dan hasil pengembangan dari investor yang dilakukan. Investor ini membutuhkan

informasi untuk membantu menentukan apakah harus membeli, menahan, atau menjual investasi tersebut.

b. Kreditor

Para kreditor tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunga dapat dibayar pada saat jatuh tempo.

c. Pemasok dan kreditor usaha lainnya

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terutang akan dibayar pada saat jatuh tempo.

d. Shareholder’s

Shareholder’s berkepentingan dengan informasi mengenai kemajuan perusahaan, pembagian keuntungan yang akan diperoleh, dan penambahan modal.

e. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka panjang atau bergantung dengan perusahaan.

f. Pemerintah

Pemerintah dan berbagai lembaga yang berada di bawah kekuasaannya berkepentingan dengan alokasi sumber daya dan oleh karenanya berkepentingan dengan aktivitas perusahaan.

g. Karyawan

Karyawan dan kelompok-kelompok yang mewakilinya tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan.

h. Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara, seperti pemberian kontribusi pada perekonomian nasional, termasuk jumlah orang yang diperkerjakan dan perlindungan kepada para penanam modal domestik.

2.1.2 Analisis Laporan Keuangan

1. Pengertian Analisis Laporan Keuangan

Analisis terhadap laporan keuangan suatu perusahaan pada dasarnya dilakukan untuk melihat prospek dan resiko perusahaan. Prospek untuk mengetahui tingkat keuntungan (profitabilitas) sedangkan resiko untuk mengetahui perusahaan tersebut sedang mengalami kesulitan keuangan atau tidak. Menurut Syamsudin (2001:106) memberikan definisi terhadap analisis laporan financial (Financial statements analysis) khusus mencurahkan perhatian kepada perhitungan rasio agar dapt mengevaluasi keadaan financial pada masa lalu, sekarang dan memproyeksikan hasil yang akan datang.

Menurut Harahap (2008:189) analisis laporan keuangan adalah menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungan yang bersifat signifikan atau mempunyai makna antara saatu dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Menurut Sartono (2001:113) analisis laporan keuangan dapat melakukan dengan cara membandingkan prestasi suatu periode dibandingkan dengan periode sebelumnya sehingga diketahui adanya kecenderungan selama periode tertentu. 2. Tujuan Analisis Laporan Keuangan

Menurut Syamsudin (2001:107) menyatakan bahwa analisis laporan keuangan pada hakekatnya bertujuan untuk membantu manajer financial memahami apa yang perlu dilakukan oleh perusahaan berdasarkan informasi yang tersedia yang sifatnya terbatas berasal dari financial statement.

Untuk mengetahui imformasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai oleh suatu perusahaan maka laporan keuangan merupakan alat penting untuk memperoleh informasi tersebut. Data keuangan akan lebih berarti bagi pihak-pihak yang berkepentingan apabila data tersebut diperbandingkan untuk dua periode atau lebih dan dianalisis lebih lanjut untuk memperoleh semua jawaban yang berhubungan dengan masalah posisi keuangan. 3. Metode dan Teknik Analisis Laporan Keuangan

Secara umum menurut Prastowo dan Julianty (2005:54-55) metode analisis laporan keuangan dapat diklasifikasi menjadi dua,yaitu :

a. Metode analisis horizontal (dinamis) adalah metode yang dilakukan dengan cara menbandingkan laporan keuangan untuk berberapa tahun (periode), sehingga dapat diketahui perkembangan dan kecenderungannya.

b. Metode analisis vertikal (statis) adalah metode analisa yang dilakukan dengan cara menganalisa laporan keuangan pada tahun (periode) tertentu, yaitu

dengan membandingkan antara pos yang satu dengan pos yang lainnya pada laporan keuangan yang sama untuk tahun (periode) yang sama.

Teknik analisa yang biasa digunakan dalam analisa laporan keuangan menurut Munawir (2001:36-37) adalah sebagai berikut :

a. Analisis perbandingan laporan keuangan

b. Trend atau tendensi posisi dan kemajuan keuangan perusahaan yang dinyatakan dalam prosentase (trend percentage analysis)

c. Laporan dengan prosentase per komponen atau common size statment d. Analisis sumber dan penggunaan modal kerja

e. Analisa perubahan laba kotor f. Analisa Break Even

2.1.3 Analisis Rasio Keuangan

1. Pengertian Analisis Rasio Keuangan

Munawir (2001:238) menyatakan analisis rasio keuangan adalah rasio yang menggambarkan suatu hubungan atau pertimbangan antara suatu pos atau kelompok pos dengan pos atau kelompok pos yang lain, baik yang tercantum dalam neraca maupun dalam laporan rugi laba. Menurut Harahap (2008:297) analisis rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan relevan dan signifikan.

2. Kegunaan Analisis Rasio Keuangan

Menurut Syamsudin (2001:37) bagi calon investor atau kreditur, dapat dijadikan pegangan, apakah akan membeli saham yang ditawarkan perusahaan

dan apakah wajar untuk memberikan kredit kepada perusahaan yang bersangkutan atau tidak

3. Keunggulan Analisis Rasio Keuangan

Harahap (2008:298) menyatakan analisis rasio keuangan memiliki keunggulan dibanding teknik lainnya. Keunggulannya adalah :

a. Mengetahui posisi keuangan perusahaan di tengah industri lain.

b. Sangat bermanfaat untuk bahan dalam mengisi model-model dalam pengambilan keputusan dan model prediksi.

c. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

d. Lebih Mudah melihat tren perusahaan serta melakukan prediksi di masa yang akan datang.

4. Keterbatasan Analisis Rasio Keuangan

Harahap (2008:298) adapun keterbatasan analisis rasio keuangan adalah : a. Sulit jika data yang tersedia tidak sinkron.

b. Jika data untuk menghitung rasio tidak tersedia, akan menimbulkan kesulitan menghitung rasio.

c. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

d. Dua perusahaan dibandingkan bisa saja teknik dan standar kuntansi yang dipakai tidak sama. Oleh karena itu jika dilakukan perbandingan bisa menimbulkan kesalahan.

5. Jenis-jenis Rasio Keuangan

Adapun jenis-jenis rasio keuangan menurut Harahap (2008:301), dapat dikelompokan sebagai berikut :

a. Rasio Likuiditas

Rasio likuiditas merupakan perbandingan antara aktiva lancar dengan utang lancar. Rasio likuiditas mencerminkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek yang harus segera dipenuhi.

Rasio likuiditas meliputi. 1) Current Ratio

Current Ratio = Aktiva Lancar X 100 % Hutang Lancar

2) Quick Ratio

Quick Ratio = Aktiva Lancar – Persediaan X 100 % Hutang lancar

b. Rasio Solvabilitas

Rasio solvabilitas menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan dilikuidasi.

Debt to Total Assets Ratio = Total Hutang X 100 % Total Aktiva

Debt to total assets ratio menunjukkan tingkat solvabilitas suatu perusahaan. Semakin tinggi debt to total assets ratio maka semakin aman posisi perusahaan dan semakin besar kemampuan perusahaan untuk mencari pinjaman.

Apabila perusahaan mempunyai kemampuan yang besar untuk mencari pinjaman maka perusahaan mempunyai kesempatan yang tinggi untuk memperoleh laba dengan memanfaatkan pinjaman tersebut dalam kegiatan usahanya.

c. Rasio Profitabilitas

Profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya.

1) Net Profit Margin

Net Profit Margin = Laba Bersih X 100 % Penjualan

2) Return On Equity

Return On Equity = Laba Bersih X 100 % Total Ekuitas

2.1.4 Populasi dan Sampel

Problematik yang ada dalam pemilihan data kuantitatif umumnya berkaitan dengan populasi data yang diteliti. Populasi yaitu sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu. Anggota populasi disebut dengan elemen populasi. Masalah populasi timbul terutama pada penelitian opini yang menggunakan metode survei sebagai teknik pengumpulan data (Indriantoro dan Supomo, 2014:115).

Populasi dalam penelitian ini adalah perusahaan Kimia yang terdaftar di Bursa Efek Indonesia berjumlah 6 perusahaan pada periode 2010 – 2014.

Pengambilan sampelnya yang berjumlah 6 perusahaan dilakukan dengan purposive sampling.

2.1.5 Hasil Penelitian Terdahulu

Hendra Agus Wibowo dan Diyah Pujiati (2011), menguji tentang “Analisis Rasio Keuangan Dalam Memprediksi Perubahan Laba Pada Perusahaan Real Estate Dan Property di Bursa Efek Indonesia (BEI) Dan Singapura (SGX)”. Jenis penelitian yang dipakai menurut sumber data adalah data sekunder. Dalam penelitian tersebut menggunakan purposive sampling yaitu berdasarkan kriteria-kriteria tertentu yaitu perusahaan real estate dan property telah mempublikasikan laporan keuangan per 31 desember pada tahun 2004-2008 untuk variabel independen dan 2005-2009 untuk variabel dependen. Pengujian hipotesis menggunakan regresi linear berganda, laba yang digunakan adalah laba sebelum pajak, uji t, dan uji f. Hasil yang diperoleh dari penelitian menunjukkan dengan hipotesis pertama uji f semua variabel independen (rasio lancar, perputaran total aktiva, total hutang terhadap aset, profit margin, ROA, dan ROE) berpengaruh signifikan terhadap perusahaan real estate dan properti di Bursa Efek Indonesia (BEI) tahun 2004-2009, sedangkan pada perusahaan real estate dan properti di Bursa Efek Singapura (SGX) tahun 2004-2009 tidak signifikan, sebesar 2.022 yang lebih kecil dari nilai signifikan diatas 0,05. Berdasarkan hasil hipotesis kedua dengan uji t disimpulkan bahwa rasio likuiditas (rasio lancar) dan rasio profitabilitas (net profit margin) berpengaruh signifikan, sedangkan rasio aktivitas (perputaran total aktiva), rasio solvabilitas (total hutang terhadap total aset), dan profitabilitas (ROA dan ROE) memiliki pengaruh yang tidak signifikan dalam memprediksi perubahan laba pada perusahaan real estate dan properti di Bursa

Efek Indonesia (BEI) tahun 2004-2009. Pada perusahaan real estate and property di Bursa Efek Singapura (SGX) tahun 2004-2009 rasio aktivitas (perputaran total aktiva), dan rasio profitabilitas (net profit margin) berpengaruh signifikan. Sedangkan rasio likuiditas (rasio lancar), rasio solvabilitas (total hutang terhadap total aset) dan profitabilitas (ROA dan ROE) memiliki pengaruh yang tidak signifikan dalam memprediksi perubahan laba.

Nurjanti Takarini dan Erni Ekawati (2003), meneliti tentang “Analisis Rasio Keuangan Dalam Memprediksi Perubahan Laba Pada Perusahaan Manufaktur di Pasar Modal Indonesia”. Seleksi rasio menggunakan stepwise. Hasil penelitian untuk prediksi satu tahun ke depan menunjukkan rasio CLE (Current Liabilities to Equity), WCTA (Working Capital to Total Assets), dan ROE (Return On Equity) signifikan dengan alpha 0,05 dan 1 variabel yang signifikan dengan alpha 0,1 yaitu NPM (Net Profit Margin). Sedangkan untuk menguji memprediksi dua tahun ke depan variabel independen yang signifikan dari ke 18 variabel adalah 1 variabel yang signifikan dengan alpha 0,1 yaitu NWS (Net Worth to Sales).

Nazuwa Zafira (2013) dengan judul “Analisis Rasio Likuiditas, Rasio Leverage, dan Rasio Profitabilitas Terhadap Perubahan Laba“. Berdasarkan hasil analisis dapat disimpulkan current ratio tidak berpengaruh signifikan terhadap perubahan laba pada perusahaan otomotif, debt to asset berpengaruh signifikan terhadap perubahan laba pada perusahaan otomotif, return on asset dan return on equity berpengaruh signifikan terhadap perubahan laba pada perusahaan otomotif. Satrio Hutomo (2014) judul “Faktor Yang Mempengaruhi Perubahan Laba Pada Perusahaan Manufaktur Di Bursa Efek Indonesia”. Hasil uji secara simultan menyatakan bahwa variabel bebas berpengaruh secara bersama- sama terhadap

variabel terikat yaitu perubahan laba sebesar 20.2% dan hasil uji secara parsial menunjukkan variabel bebas tidak berpengaruh signifikan terhadap variabel terikat yaitu perubahan laba, yang diindikasikan dengan tingkat signifikasi yang diperoleh dari variabel- variabel bebas yaitu untuk current ratio sebesar 0.206 dengan nilai koefisien regresi -1.209, quick ratio sebesar 0.838 dengan nilai koefisien regresi 0.108, total asset turnover sebesar 0.776 dengan nilai koefisien regresi 0.081, debt to total asset ratio sebesar 0.674 dengan nilai koefisien regresi 0.371 dan return of equity sebesar 0.823 dengan nilai koefisien regresi 0.050 lebih besar dari α = 5% (0.05). Hasil ini menunjukkan bahwa faktor- faktor yang berpengaruh terhadap perubahan laba tidak signifikan.

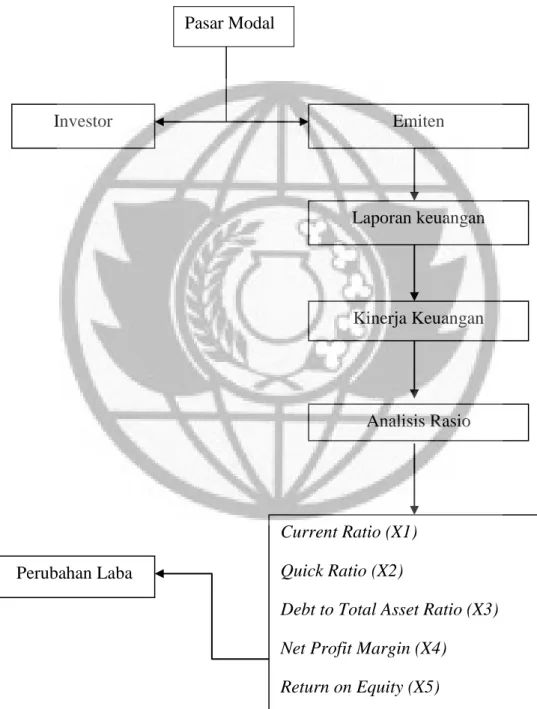

2.2 Rerangka Pemikiran

Penelitian ini dimaksudkan untuk melakukan pengujian lebih lanjut temuan-temuan empiris mengenal rasio keuangan, terutama yang berkaitan dengan kemampuan memprediksi pertumbuhan laba di masa yang akan datang. Informasi ini akan menjadi bahan pertimbangan bagi investor untuk menginvestasikan dana yang dimiliki dan untuk mengevaluasi berapa keuntungan yang diperoleh kelak.

Pada dasarnya kinerja keuangan suatu perusahaan dapat dilihat dari perubahan laba yang diterima perusahaan dari tahun ke tahun. Untuk mengukur kinerja perusahaan dalam penelitian ini adalah pertumbuhan laba dari tahun ke tahun dengan menggunakan analisis rasio keuangan. Analisis rasio keuangan ini dapat digunakan sebagai alat analisis terhadap perubahan laba dari tahun ke tahun yang kemudian bertujuan untuk memprediksi kondisi keuangan dimasa yang akan datang.

Rerangka pemikiran ini menggambarkan pengukuran kinerja perusahaan kimia dengan menggunakan satu variabel terikat (dependen) yaitu perubahan laba, dengan 5 variabel bebas (independen) yaitu current ratio, quick ratio, debt to total asset ratio, net profit margin, dan return on equity.

Gambar 1 Rerangka Pemikiran Pasar Modal Investor Emiten Laporan keuangan Kinerja Keuangan Analisis Rasio Current Ratio (X1) Quick Ratio (X2)

Debt to Total Asset Ratio (X3) Net Profit Margin (X4)

Return on Equity (X5) Perubahan Laba

2.3 Perumusan Hipotesis

2.3.1 Pengaruh Current Ratio terhadap Perubahan Laba

Rasio ini sering disebut dengan rasio modal kerja yang menunjukkan jumlah aktiva lancar yang tersedia yang dimiliki oleh perusahaan untuk merespon kebutuhan-kebutuhan bisnis dan meneruskan kegiatan bisnis hariannya. Rasio yang rendah menunjukkan likuiditas yang tinggi. Riyanto (2010: 332) menyatakan bahwa cara untuk mengukur kesanggupan suatu perusahaan untuk memenuhi kewajiban-kewajibannya, dengan pedoman 2:1 atau 200% ini adalah rasio minimum yang akan dipertahankan oleh suatu perusahaan.

Kondisi perusahaan yang memiliki current ratio yang baik adalah dianggap sebagai perusahaan yang baik dan bagus, namun jika current ratio terlalu tinggi juga dianggap tidak baik karena dapat mengindikasikan adanya masalah seperti jumlah persediaan yang relatif tinggi dibandingkan taksiran tingkat penjualan sehingga tingkat perputaran persediaan rendah dan menunjukkan adanya over investment dalam persediaan tersebut atau adanya saldo piutang yang besar yang tak tertagih. Berdasarkan penjelasan tersebut, dapat diajukan hipotesis menggunakan pengaruh current ratio terhadap perubahan laba perusahaan sebagai berikut:

H1 : Current Ratio berpengaruh positif terhadap perubahan laba 2.3.2 Pengaruh Quick Ratio terhadap Perubahan Laba

Rasio ini disebut juga acid test ratio. Rasio ini menunjukkan kemampuan perusahaan untuk menutup hutang yang harus segera dipenuhi dengan aktiva lancar yang lebih cepat (quick asset). Rasio ini diperoleh dengan membandingkan

kas dan quick asset di satu pihak dengan utang jangka pendek di pihak lain. Quick asset ini terdiri atas piutang dan surat-surat berharga yang dapat direalisasi menjadi uang dalam waktu relatif pendek. Riyanto (2010: 333) menyatakan persediaan tidak ikut diperhitungkan karena dipandang memerlukan waktu relatif lama untuk direalisasi menjadi uang dan tidak ada kepastian apakah persediaan bisa terjual atau tidak. Semakin besar rasio ini, maka semakin baik. Sebaliknya jika nilai dari quick ratio kecil, perusahaan akan mengalami hambatan dalam memenuhi segala kewajibannya sehingga dapat menimbulkan kerugian bagi perusahaan. Hal ini dapat dilihat dari seberapa besar aktiva lancar dan perolehan laba yang dimiliki. Pengaruh quick ratio terhadap perubahan laba perusahaan adalah jika aktiva lancar yang dimiliki perusahaan tinggi maka kewajiban jangka pendek yang harus dipenuhi akan rendah karena biaya yang digunakan tidak terlalu tinggi sehingga pendapatan yang diperoleh mengalami peningkatan. Berdasarkan penjelasan tersebut, dapat diajukan hipotesis menggunakan pengaruh quick ratio terhadap perubahan laba perusahaan sebagai berikut:

H2 : Quick Ratio berpengaruh positif terhadap perubahan laba

2.3.3 Pengaruh Debt to Total Asset Ratio terhadap Perubahan Laba

Menunjukan tingkat solvabilitas suatu perusahaan dan merupakan ukuran tingkat keamanaan yang dimiliki oleh para kreditor. Semakin tinggi rasio ini maka semakin aman posisi perusahaan dan semkin besar kemampuan perusahaan dalam mencari pinjaman .

Apabila perusahaan mempunyai kemampuan yg besar untuk mencari pinjaman maka perusahaan mempunyai kesempatan yang tinggi untuk

memperoleh laba dengan memanfaatkan pinjaman tersebut dalam kegiataan usahaanya. Kasmir (2010:122) menyatakan apabila rasionya tinggi, artinya pendanaan dengan utang semakin banyak, maka semakin sulit bagi perusahaan untuk memperoleh tambahan pinjaman karena dikhawatirkan perusahaan tidak mampu menutupi utang-utangnya dengan aktiva yang dimilikinya. Berdasarkan formula dari debt to assets ratio, maka dapat diartikan bahwa rasio ini diukur dari perbandingan total hutang dengan total aktiva. Dengan demikian kedua komponen ini merupakan faktor yang paling mempengaruhi besarnya debt to assets ratio. Total hutang merupakan total kewajiban yang menjadi masalah bagi perusahaan di masa yang akan datang. Hal ini tentunya dapat mempengaruhi struktur pendanaan perusahaan dimasa yang akan datang. Namun bila dikaji lebih dalam, total hutang terdiri dari hutang lancar dan hutang jangka panjang. Keberadaan hutang lancar sangat mempengaruhi ketersediaan modal kerja perusahaan, karena hutang lancar merupakan bagian dari pengukuran likuiditas perusahaan bila dibandingkan dengan aktiva lancar. Semakin tinggi jumlah hutang lancar tentunya dapat meningkatkan total hutang perusahaan dan selanjutnya dapat meningkatkan debt to assets ratio, sehingga akan semakin banyak aktiva perusahaan akan dibelanjai oleh hutang. Hutang jangka panjang merupakan solusi untuk menambah modal perusahaan. Namun bila tidak di kelola dengan baik akan berdampak pada kemampuan perusahaan menghasilkan laba, karena meningkatnya beban bunga yang dimunculkan oleh hutang jangka panjang. Peningkatan hutang jangka panjang tentunya akan berdampak pada peningkatan total hutang perusahaan, sehingga akan semakin tinggi aktiva perusahaan

dibelanjai oleh hutang. Tentunya hal ini akan berdampak negatif terhadap keberlangsungan perusahaan di masa mendatang. Berdasarkan penjelasan tersebut, dapat diajukan hipotesis menggunakan pengaruh debt to assets ratio terhadap perubahan laba perusahaan sebagai berikut:

H3 : Debt to Assets Ratio berpengaruh positif terhadap perubahan laba 2.3.4 Pengaruh Net Profit Margin terhadap Perubahan Laba

Menurut Riyanto (2010:336) net profit margin adalah suatu rasio yang mengukur keuntungan netto per rupiah penjualan. Net profit margin menunjukkan kemampuan perusahaan dalam menghasilkan pendapatan bersihnya terhadap total penjualan bersihnya. NPM yang semakin besar menunjukkan bahwa semakin besar laba bersih yang diperoleh perusahaan dari kegiatan penjualan. Dengan laba bersih yang besar, bertambah luas kesempatan bagi perusahaan untuk memperbesar modal usahanya tanpa melalui hutang-hutang baru, sehingga pendapatan menjadi meningkat. Hubungan antara laba bersih sebelum pajak dan penjualan bersih menunjukkan kemampuan manajemen dalam mengelola perusahaan secara cukup berhasil untuk menyisakan margin tertentu sebagai kompensasi yang wajar bagi pemilik yang telah menyediakan modalnya untuk suatu resiko. Dimana hasil dari perhitungan mencerminkan keuntungan netto per rupiah penjualan. Para investor perlu mengetahui kemampuan perusahaan dalam menghasilkan laba karena dengan mengetahui hal tersebut investor dapat menilai apakah perusahaan tersebut profitable atau tidak. Semakin tinggi rasio NPM, maka akan menunjukkan semakin baik kinerja keuangan dalam mendapatkan laba cukup tinggi. Berdasarkan penjelasan tersebut, dapat diajukan hipotesis

menggunakan pengaruh net profit margin terhadap perubahan laba perusahaan sebagai berikut:

H4 : Net Profit Margin berpengaruh positif terhadap perubahan laba 2.3.5 Pengaruh Return On Equity terhadap Perubahan Laba

Para pemegang saham melakukan investasi untuk mendapatkan pengembalian atas investasi mereka. Rasio yang menunjukkan berapa besar kemampuan perusahaan dalam memberikan pengembalian atas investasi para pemegang saham adalah return on equity (ROE).

Harahap (2008:305), menyatakan semakin besar rasionya semakin bagus karena dianggap kemampuan perusahaan yang efektif dalam menggunakan ekuitasnya untuk menghasilkan laba. Return on equity menunjukkan daya untuk menghasilkan laba atas investasi berdasarkan nilai buku pemegang saham, dan sering kali digunakan dalam membandingkan dua atau lebih perusahaan sebuah industri yang sama. Rasio ini juga menunjukkan kesuksesan manajemen perusahaan dalam dalam mengelola investasi untuk memberikan pengembalian kepada pemegang saham. Semakin tinggi ROE berarti semakin baik posisi manajemen dihadapan para pemegang saham. Berdasarkan penjelasan tersebut, dapat diajukan hipotesis menggunakan pengaruh return on equity terhadap perubahan laba perusahaan sebagai berikut: