BAB II

KAJIAN PUSTAKA, RERANGKA PEMIKIRAN

DAN HIPOTESIS

A. Kajian Pustaka 1. Manajemen Keuangan

Manajemen keuangan adalah suatu kegiatan perencanaan, penganggaran, pemeriksaan, pengelolaan, pengendalian, pencarian dan penyimpanan dana yang dimiliki oleh oraganisasi atau perusahaan menyangkut kegiatan perencanaan, analisis dan pengendalian kegiatan keuangan (Husnan & Pudjiastuti, 2005).

Tanggung jawab manajer keuangan menurut Sudana (2011) adalah menganalisis aspek finansial dan semua keputusan, menentukan jumlah investasi yang diperlukan untuk mencapai penjualan yang diharapkan, menentukan bagaimana memperoleh dana yang diperlukan guna mendanai investasi yang direncanakan, mengelola operasional perusahaan sehari-hari yang berkaitan dengan manajemen modal kerja perusahaan, menganalisis laporan keuangan (neraca, laporan rugi laba) perusahaan.

2. Fungsi Manajemen Keuangan

Manajemen keuangan atau manajer keuangan mempunyai fungsi. Adapun fungsinya menurut Sudana (2011) mengatakan secara spesifik fungsi keuangan di

antara perusahaan yang satu dengan perusahaan yang lain sangat bervariasi. Namun demikian para pakar di bidang keuangan sepakat bahwa ada dua fungsi keuangan yang pokok dan berkaitan dengan keputusan keuangan, yaitu sebagai berikut:

a. Keputusan investasi, berkaitan dengan proses pemilihan satu atau lebih alternatif investasi yang dinilai menguntungkan dari jumlah alternatif investasi yang tersedia bagi perusahaan. Hasil dari keputusan investasi yang diambil tampak pada neraca aktiva, yaitu aktiva lancar dan aktiva tetap.

b. Keputusan pendanaan, berkaitan dengan proses pemilihan sumber dana yang dipakai untuk membelanjai investasi yang direncanakan dengan berbagi alternatif sumber dana yang tersedia, sehingga diperoleh suatu kombinasi pembelanjaan yang efisien. Hasil dari pembelanjaan tampak pada neraca pasiva, yaitu berupa utang lancar, utang jangka panjang dan modal.

Tujuan manajemen keuangan menurut Husnan dan Pudjiastuti (2006) adalah untuk mengambil keputusan-keputusan keuangan yang benar. Keputusan yang benar adalah keputusan yang membantu mencapai tujuan tersebut. Secara normatif tujuan keputusan keuangan adalah untuk memaksimumkan nilai perusahaan.

3. Rasio Keuangan

Rasio keuangan merupakan alat analisis keuangan yang paling sering digunakan. Rasio keuangan menghubungkan berbagai perkiraan yang terdapat pada laporan keuangan sehingga kondisi keuangan dan hasil operasi suatu perusahaan dapat diinterpretasikan. Menurut Kasmir (2014), rasio keuangan merupakan kegiatan

membandingkan angka–angka yang ada dalam laporan keuangan dengan cara membagikan satu angka dengan angka lainnya. Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam satu laporan keuangan atau antar komponen yang ada diantara laporan keuangan. Kemudian angka yang diperbandingkan dapat berupa angka–angka dalam satu periode maupun beberapa periode.

Rasio keuangan menunjukkan hubungan sistematis dalam bentuk perbandingan antara perkiraan-perkiraan laporan keuangan. Menurut Wild dan Subramanyam (2010), meskipun perhitungan rasio merupakan operasi aritmetika sederhana, interpretasinya lebih kompleks. Agar bermakna, sebuah rasio harus mengacu pada hubungan ekonomis yang penting. Sebagai contoh, terdapat hubungan langsung dan penting antara harga jual dan biaya suatu produk. Dengan demikian, rasio harga pokok penjualan terhadap penjualan adalah penting. Sebaliknya perbandingan yang tidak ada hubungan yang jelas antara biaya angkut dengan saldo efek.

4. Analisis Rasio Keuangan

Menurut Suprihatmi (2006), Analisis laporan keuangan adalah proses pertimbangan yang bertujuan untuk mengevaluasi posisi keuangan masa lalu dan masa sekarang dan hasil operasi sebuah perusahaan, dengan tujuan utamanya adalah menetapkan kemungkinan estimasi yang terbaik dan prediksi mengenai kondisi dan kinerja masa yang akan datang.

Analisis rasio keuangan merupakan bagian dari analisis laporan keuangan. Analisis rasio keuangan adalah analisis yang dilakukan dengan menghubungkan berbagai perkiraan yang terdapat pada laporan keuangan dalam bentuk rasio keuangan. Menurut Wild dan Subramanyam (2010) analisis rasio (ratio analysis) dapat mengungkapkan hubungan penting dan menjadi dasar perbandingan dalam menemukan kondisi dan tren yang sulit untuk dideteksi dengan mempelajari masing-masing komponen yang membentuk rasio.

5. Kelebihan dan Kelemahan Analisis Rasio Keuangan

Dibandingkan alat analisis keuangan lainnya, Analisis rasio keuangan merupakan analisis yang paling sering dilakukan untuk menilai kondisi keuangan dan kinerja perusahaan. Analisis rasio keuangan memiliki beberapa keunggulan sebagai alat analisis sebagaimana yang dikemukakan oleh Harahap (2006) yaitu sebagai berikut :

a. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

b. Rasio merupakan pengganti yang sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

c. Rasio mengetahui posisi perusahaan di tengah industri lain.

d. Rasio sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (z-score).

f. Dengan rasio lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau time series. g. Dengan rasio lebih mudah melihat tren perusahaan serta melakukan prediksi di

masa yang akan datang.

Analisis rasio keuangan juga memiliki keterbatasan atau kelemahan. Menurut Weston dalam Kasmir (2014) kelemahan analisis rasio keuangan adalah sebagai berikut:

a) Data keuangan disusun dari data akuntansi. Kemudian data tersebut ditafsirkan dengan berbagai macam cara, misalnya masing-masing perusahaan menggunakan:

1) Metode penyusutan yang berbeda untuk menentukan nilai penyusutan terhadap aktivanya sehingga menghasilkan nilai penyusutan setiap periode juga berbeda.

2) Penilaian persediaan yang berbeda

b) Prosedur pelaporan yang berbeda, mengakibatkan laba yang dilaporkan berbeda pula (dapat naik atau turun), tergantung prosedur pelaporan keuangan tersebut. c) Adanya manipulasi data, artinya dalam menyusun data, pihak penyusun tidak

jujur dalam memasukkan angka-angka ke laporan keuangan yang mereka buat. Akibatnya hasil perhitungan rasio keuangan tidak menunjukkan hasil yang sesungguhnya.

d) Perlakuan pengeluaran untuk biaya-biaya antara satu perusahaan dengan perusahaan lainnya berbeda. Misalnya biaya riset dan pengembangan, biaya

perencanaan pensiun, merger, jaminan kualitas pada barang jadi dan cadangan kredit macet.

e) Menggunakan tahun fiskal yang berbeda juga dapat menghasilkan perbedaan. f) Pengaruh musiman mengakibatkan rasio komperatif akan ikut berpengaruh. g) Kesamaan rasio keuangan yang telah dibuat dengan standar industri belum

menjamin perusahaan berjalan normal dan telah dikelola dengan baik.

6. Jenis-jenis Analisis Rasio Keuangan

Menurut Sudana (2011), ada lima jenis rasio keuangan yaitu sebagai berikut : a. Leverage Ratio

Rasio ini mengukur berapa besar penggunaan utang dalam pembelanjaan perusahaan. Besar kecilnya leverage ratio dapat diukur dengan debt ratio, times interest earned ratio, dan long-term debt to equity ratio.

b. Liquidity Ratio

Rasio ini mengukur kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendek. Rasio likuiditas terdiri dari current ratio, quick ratio atau acid test ratio dan cash ratio.

c. Activity Ratio

Rasio ini mengukur efektivitas dan efisiensi perusahaan dalam mengelola aktiva yang dimiliki perusahaan. Rasio ini terdiri dari inventory turnover ratio, average days in inventory, receivable turnover, days sales outstanding (DSO), fixed assets turnover dan total assets turnover.

d. Profitability Ratio

Profitability ratio mengukur kemampuan perusahaan untuk menghasilkan laba dengan menggunakan sumber-sumber yang dimiliki perusahaan seperti aktiva, modal atau penjualan perusahaan. Terdapat beberapa cara untuk mengukur besar kecilnya profitabilitas yaitu return on assets (ROA), return on equity (ROE), profit margin ratio (net profit margin, operating profit margin dan gross profit margin) dan basic earning power.

e. Market Value Ratio

Rasio ini terkait dengan penilaian kinerja saham perusahaan yang telah diperdagangkan di pasar modal (go public). Terdapat beberapa macam rasio yang berhubungan dengan penilaian saham tang telah go public yaitu price earning ratio (PER), dividend yield, dividend payout ratio (DPR), market to book ratio.

7. Operating Profit Margin (OPM)

Salah satu rasio profitabilitas yang digunakan untuk mengukur laba operasi atas penjualan adalah Operating Profit Margin. Menurut Munawir (2007) dalam Syamni dan Martunis (2013) Operating Profit Margin merupakan rasio yang mengukur harga pokok penjualan ditambah biaya operasi dan dibandingkan dengan penjualan bersih.

Operating Profit Margin adalah ukuran persentase dari setiap hasil sisa penjualan setelah dikurangi biaya dan pengeluaran lain. Operating profit margin digunakan untuk mengukur efisiensi operasi perusahaan yang dihitung dari operating

profit atau laba operasi dibagi dengan penjualan. Operating profit margin dihitung dengan formula sebagai berikut :

Laba operasi

Operating profit margin = x 100%

Penjualan

Rasio ini mengukur kemampuan untuk menghasilkan laba sebelum bunga dan pajak dengan penjualan yang dicapai perusahaan. Rasio ini menunjukkan efisiensi bagian produksi, personalia serta pemasaran dalam menghasilkan laba (Sudana, 2011).

8. Return On Equity (ROE)

Salah satu rasio profitabilitas adalah rasio return on equity (ROE). Menurut Kasmir (2014) hasil pengembalian ekuitas atau return on equity atau rentabilitas modal sendiri merupakan rasio untuk megukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri. Semakin tinggi rasio ini, semakin baik. Artinya posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya. Menurut Mulyadi (2006) dalam Syamni dan Martunis (2013) Return on equity adalah perbandingan antara laba bersih dengan jumlah modal yang dilaporkan pada periode yang sama. Return on equity dihitung dengan formula:

Laba bersih

Return On Equity = x 100% Modal sendiri

Rasio ROE sangat penting bagi pemegang saham karena mengukur tingkat pengembalian atas investasi para pemegang saham. Rasio return on equity mengukur tingkat keuntungan atas investasi modal sendiri atau pemegang saham.

9. Return On Assets (ROA)

Rasio return on assets (ROA) merupakan salah satu rasio profitabilitas. Menurut Sudana (2011) ROA menunjukkan kemampuan perusahaan dengan menggunakan seluruh aktiva yang dimiliki untuk menghasilkan laba setelah pajak. ROA berfungsi untuk mengukur efektivitas perusahaan dalam menghasilkan laba dengan memanfaatkan aktiva yang dimiliki. Semakin besar ROA yang dimiliki oleh sebuah perusahaan maka semakin efisien penggunaan aktiva sehingga akan memperbesar laba. Secara matematis dapat dirumuskan sebagai berikut:

Laba bersih

Return On Assets = x 100%

Total aktiva

ROA digunakan investor dalam memprediksi laba dan memprediksi risiko dalam investasi sehingga memberikan dampak pada kepercayaan investor terhadap perusahaan.

10. Laba

Laba merupakan selisih positif antara pendapatan dalam suatu periode dan biaya yang dikeluarkan untuk mendatangkan laba. Ghozali dan Chariri (2007) mengungkapkan pengertian laba yang dianut oleh struktur akuntansi sekarang ini

adalah laba akuntansi yang merupakan selisih pengukuran pendapatan dan biaya. Menurut Riahi dan Belkaoui dalam Widhi (2011) beberapa sifat dari laba akuntansi adalah sebagai berikut:

a. Laba akuntansi didasarkan pada transaksi aktual yang diadakan oleh perusahaan. b. Laba akuntansi didasarkan pada periode postulat dan merujuk pada kinerja

keuangan perusahaan selama satu periode tertentu.

c. Laba akuntansi didasarkan pada prinsip revenue dan memerlukan definisi, pengukuran, dan pengakuan revenue.

d. Laba akuntansi meminta pengukuran biaya (expenses) dalam hal kos historis bagi perusahaan, merupakan ketaatan yang kuat pada prinsip kos.

e. Laba akuntansi meminta bahwa revenue realisasi pada suatu periode dikaitkan dengan kos relevan yang layak atau sesuai. Oleh karena itu, laba akuntansi didasarkan pada prinsip penandingan.

11. Perubahan Laba

Setiap perusahaan berusaha untuk memperoleh laba yang maksimal. Laba yang diperoleh perusahaan akan berpengaruh terhadap kelangsungan hidup perusahaan tersebut. Perusahaan pasti menginginkan adanya peningkatan laba yang diperoleh dalam setiap tahunnya. Peningkatan dan penurunan laba dapat dilihat dari perubahan laba. Perubahan laba adalah peningkatan dan penurunan laba yang diperoleh perusahaan dibandingkan dengan tahun sebelumnya. Adapun perubahan laba yang dimaksud dalam penelitian ini adalah perubahan laba bersih. Menurut

Munawir (2007) secara formal, penghitungan perubahan laba relatif adalah sebagai berikut :

Δ Y it = Perubahan laba perusahaan i pada tahun t Y it = Laba perusahaan i pada tahun t

Y (t-1)i= Laba perusahaan i pada tahun dasar.

Pemegang saham mengharapkan kinerja perusahaan mengalami peningkatan yang ditandai dengan peningkatan laba karena peningkatan laba akan meningkatkan pengembalian kepada pemegang saham. Para pemakai laporan keuangan penting mengetahui perubahan laba karena dapat menentukan apakah terdapat peningkatan atau penurunan kinerja keuangan suatu perusahaan.

Perubahan laba dipengaruhi oleh perubahan komponen-komponen dalam laporan keuangan. Perubahan laba yang disebabkan oleh perubahan komponen laporan keuangan misalnya perubahan penjualan, perubahan harga pokok penjualan, perubahan beban operasi, perubahan beban bunga, perubahan pajak penghasilan, adanya perubahan dalam pos-pos luar biasa, dan lain-lain. Komponen-komponen tersebut merupakan komponen yang terdapat dalam laporan laba rugi. Fuji (2012) menyebutkan bahwa komponen laba rugi terdiri atas :

a. Hasil Penjualan atau Pendapatan Jasa adalah harga jual kali kuantitas yang dijual, sehingga didalamnya tidak termasuk pajak pertambahan nilai (PPN). b. Harga Pokok Penjualan adalah harga beli kali kuantitas barang yang dijual.

Tetapi jika barang yang dijual itu berasal dari hasil produksi sendiri, maka terlebih dahulu harus dihitung harga pokok produksinya.

c. Biaya-biaya Usaha terdiri atas biaya penjualan dan biaya administrasi dan umum

d. Pendapatan dan Biaya Lain. Pendapatan yang terdiri dari pendapatan bunga, deviden, sewa, royalty dan fee. Biaya lain-lain terdiri dari biaya bunga dan biaya-biaya yang terjadi karena usaha untuk memperoleh pendapatan lain-lain.

e. Pos Luar Biasa yang bersifat tidak normal dan tidak sering terjadi.

f. Pajak Penghasilan yaitu pajak yang dikenakan terhadap laba yang diperoleh perusahaan. Perhitungan pajak ini dapat didasarkan pada laba akuntansi atau laba menurut pajak.

Untuk masalah pos luar biasa, dalam menjalankan usahanya perusahaan kadang-kadang memperoleh keuntungan atau menderita kerugian diluar usaha pokoknya. Keuntungan atau kerugian seperti ini terjadinya tidak berulang-ulang, dalam arti yang jarang terjadi, misalnya rugi kebakaran. Selain itu perubahan laba dapat juga disebabkan oleh faktor-faktor luar seperti adanya peningkatan harga akibat inflasi dan adanya kebebasan manajerial (manajerial discreation) yang memungkinkan manajer memilih metode akuntansi dan membuat estimasi yang dapat meningkatkan laba.

B. Penelitian Terdahulu

Pembahasan yang dilakukan pada penelitian ini merujuk pada penelitian-penelitian sebelumnya. Beberapa penelitian-penelitian terdahulu yang mendukung penelitian-penelitian ini adalah sebagai berikut:

1. Syamni dan Martunis (2013) dalam jurnal “Pengaruh OPM, ROE, dan ROA terhadap Perubahan Laba pada Perusahaan Telekomunikasi di Bursa Efek

Indonesia”. Kesimpulan yang dapat ditarik dari penelitian ini adalah hasil penelitian menunjukkan bahwa operating profit margin dan return on assets berpengaruh positif dan signifikan terhadap perubahan laba pada perusahaan telekomunikasi di Bursa Efek Indonesia. Return on equity berpengaruh negatif dan signifikan terhadap perubahan laba pada perusahaan telekomunikasi di Bursa Efek Indonesia.

2. Wibowo dan Pujiati (2011) dalam jurnal “Analisis Rasio Keuangan dalam Memprediksi Perubahan Laba pada Perusahaan Real Estate dan Property di

Bursa Efek Indonesia ( BEI ) dan Singapura ( SGX )”. Adapun rasio keuangan

yang digunakan dalam penelitian ini adalah : rasio lancar, rasio perputaran total aktiva, rasio total hutang terhadap total asset, profit margin, return on equity, dan return on asset. Hasil penelitian menunjukkan bahwa :

a. Berdasarkan hasil pengujian hipotesis dengan uji F semua variabel independen analisis rasio keuangan (rasio lancar, perputaran total aktiva,

total hutang terhadap total aset, profit margin, ROA, dan ROE) berpengaruh signifikan dalam memprediksi perubahan laba,

b. Berdasarkan hasil Uji t dapat disimpulkan bahwa Rasio likuiditas (rasio lancar) dan rasio profitabilitas (profit margin) berpengaruh signifikan dalam memprediksi perubahan laba, Sedangkan Rasio Aktivitas (perputaran total aktiva), Rasio Solvabilitas (total hutang terhadap total aset) dan profitabilitas (ROA dan ROE) memiliki pengaruh yang tidak signifikan dalam memprediksi perubahan laba pada perusahaan real estate dan properti di Bursa Efek Indonesia (BEI).

3. Naser (2011) dalam jurnal “Kontribusi Rasio Keuangan terhadap Perubahan Laba Perbankan di Bursa Efek Jakarta”. Hasil penelitian menunjukkan bahwa :

a. Rasio keuangan yang terdiri dari rasio CAR, NPL, PPAP, LDR, ROA, ROE, K/D, BOPO, NIM berpengaruh secara serentak terhadap perubahan laba perusahaan perbankan di Bursa Efek Jakarta.

b. Rasio keuangan yang berpengaruh secara parsial terhadap perubahan laba perusahaan perbankan di Bursa Efek Jakarta adalah rasio CAR, LDR dan ROA. Rasio yang dominan mempengaruhi perubahan laba perusahaan perbankan di Bursa Efek Jakarta adalah rasio ROA.

4. Syarifah (2014) dalam jurnal “ Pengaruh Rasio Leverage dan Profitabilitas terhadap Perubahan Laba pada Perusahaan Sektor Aneka Industri yang terdaftar di Bursa Efek Indonesia Periode 2010-2013”. Kesimpulan yang dapat ditarik dari penelitian ini adalah sebagai berikut:

a. Hasil penelitian ini menunjukkan bahwa Debt equity ratio (DER), Operating leverage (DOL), Net profit margin (NPM), Operating profit margin (OPM), Gross profit margin (GPM), Return on asset (ROA), dan Return on Equity (ROE) secara bersama-sama (simultan) mempunyai pengaruh yang signifikan terhadap perubahan laba.

b. Hasil penelitian menunjukkan bahwa debt to equity ratio (DER) dan return on asset (ROA) secara parsial tidak berpengaruh secara signifikan dan negatif terhadap perubahan laba.

c. Hasil penelitian menunjukkan bahwa operating leverage (DOL) secara parsial tidak berpengaruh secara signifikan dan positif terhadap perubahan laba.

d. Hasil penelitian menunjukkan bahwa net profit margin (NPM) dan operating profit margin (OPM) secara parsial berpengaruh secara signifikan dan negatif terhadap perubahan laba.

e. Hasil penelitian menunjukkan bahwa gross profit margin (GPM) dan return on equity (ROE) secara parsial berpengaruh secara signifikan dan positif terhadap perubahan laba.

f. Pengaruh Debt equity ratio (DER), Operating leverage (DOL), Net profit margin (NPM), Operating profit margin (OPM), Gross profit margin (GPM), Return on asset (ROA), dan Return on Equity (ROE) terhadap perubahan laba sebesar 27,3%. Sedangkan 93.7% dijelaskan oleh faktor-faktor variabel lain yang tidak dimasukkan dalam model penelitian ini.

C. Rerangka Pemikiran dan Pengembangan Hipotesis

Dalam membuat keputusan investasi, para investor memanfaatkan informasi keuangan yang didapat dari laporan keuangan. Informasi yang didapat dari laporan keuangan menjadi bahan pertimbangan bagi investor untuk menanamkan modal pada suatu perusahaan. Faktor yang menjadi bahan pertimbangan investor adalah kemampuan emiten dalam menghasilkan laba yang tinggi. Perusahaan yang mempunyai laba yang tinggi dianggap memiliki kinerja yang bagus. Untuk mengetahui kinerja perusahaan adalah dengan melakukan analisa laporan keuangan. Salah satu cara menganalisa laporan keuangan adalah dengan rasio keuangan.

Dalam penelitian ini rasio keuangan yang digunakan adalah operating profit margin (OPM), return on equity (ROE) dan return on assets (ROA). Dari rasio keuangan tersebut akan dilakukan penelitian apakah OPM, ROE dan ROA berpengaruh secara parsial dan simultan terhadap perubahan laba.

1. Pengaruh OPM, ROE dan ROA terhadap Perubahan Laba

Operating Profit Margin, Return On Equity dan Return On Assets merupakan rasio profitabilitas. Salah satu tujuan rasio profitabilitas menurut Kasmir (2014) adalah menilai perkembangan laba dari waktu ke waktu. Berdasarkan teori tersebut, hipotesis dapat dinyatakan sebagai berikut:

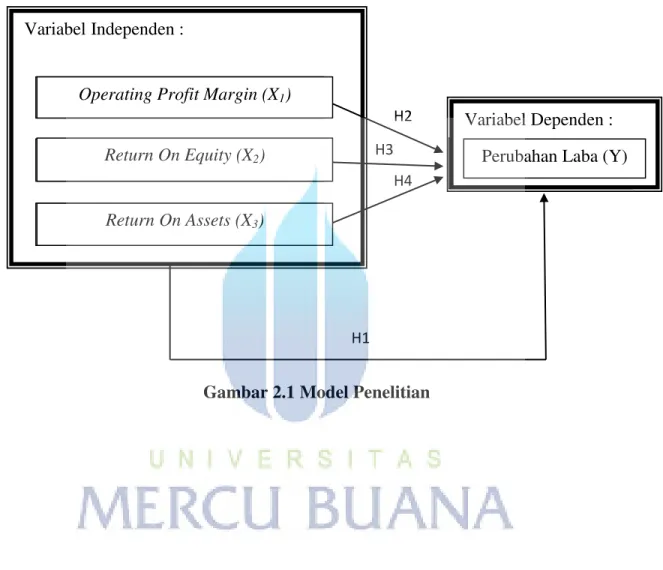

H1 : Operating Profit Margin, Return On Equity dan Return On Assets secara simultan berpengaruh terhadap perubahan laba

2. Pengaruh OPM terhadap Perubahan Laba

Operating profit margin menggambarkan kemampuan perusahaan

menghasilkan laba pada tingkat penjualan tertentu. Rasio ini mengukur kemampuan untuk menghasilkan laba sebelum bunga dan pajak dengan penjualan yang dicapai perusahaan. Rasio ini menunjukkan efisiensi bagian produksi, personalia serta pemasaran dalam menghasilkan laba (Sudana, 2011). Operating profit margin menunjukkan kemampuan perusahaan untuk menghasilkan laba berdasarkan penjualan sehingga memiliki nilai prediktif dalam menghasilkan laba (Widhi, 2011). Hal ini didukung oleh penelitian sebelumnya yang dilakukan oleh Syamni dan Martunis (2013) dengan hasil penelitian yang menyimpulkan bahwa OPM berpengaruh positif dan signifikan terhadap perubahan laba. Berdasarkan teori tersebut, hipotesis dapat dinyatakan sebagai berikut :

H2 : Operating Profit Margin secara parsial berpengaruh terhadap perubahan laba.

3. Pengaruh ROE terhadap Perubahan Laba

Menurut Suwarno dalam Wibowo dan Pujiati (2011) Pengaruh rasio return on equity terhadap perubahan laba bersih perusahaan adalah semakin tinggi nilai rasio ini maka semakin tinggi pula tingkat laba yang dihasilkan karena penambahan modal kerja dapat digunakan untuk membiayai operasi perusahaan yang

akhirnya dapat menghasilkan laba. Hal ini didukung oleh penelitian sebelumnya yang dilakukan oleh Syarifah (2014) dengan hasil penelitian yang menyimpulkan bahwa ROE berpengaruh positif dan signifikan terhadap perubahan laba. Berdasarkan teori tersebut, hipotesis dapat dinyatakan sebagai berikut :

H3 : Return On Equity secara parsial berpengaruh terhadap perubahan laba.

4. Pengaruh ROA terhadap Perubahan Laba

Menurut Hanafi dan Halim (2007) Rasio ini mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset yang tertentu. ROA berfungsi untuk mengukur efektivitas perusahaan dalam menghasilkan laba dengan memanfaatkan aktiva yang dimiliki. Semakin besar ROA yang dimiliki oleh sebuah perusahaan maka semakin efesien penggunaan aktiva sehingga akan memperbesar laba. Hal ini didukung oleh penelitian sebelumnya yang dilakukan oleh Syamni dan Martunis (2013) serta Naser (2011) yang menyimpulkan bahwa ROA berpengaruh positif dan signifikan terhadap perubahan laba. Berdasarkan teori tersebut, hipotesis dapat dinyatakan sebagai berikut:

Berikut bagan yang dapat menggambarkan rerangka pemikiran penelitian :

Gambar 2.1 Model Penelitian Return On Equity (ROE)

Return On Assets (ROA)

Operating Profit Margin(OPM)

Perubahan Laba (Y) Variabel Independen :

Operating Profit Margin (X1)

Return On Equity (X2)

Return On Assets (X3)

Variabel Dependen : Perubahan Laba (Y) H4

H3 H2