BAB I PENDAHULUAN

1.1. Latar Belakang

Indonesia merupakan negara yang mempunyai berbagai macam warisan budaya dari nenek moyangnya. Warisan budaya yang sangat terkenal dan kini menjadi ciri khas dari bangsa Indonesia adalah batik. Sekarang ini batik telah disahkan oleh UNESCO sebagai kebudayaan asli dari Indonesia. Karena sebelumnya batik sempat diklaim oleh negara tetangga (Malaysia) sebagai kebudayaannya. Maka dari itu sekarang ini banyak sekali yang menggunakan batik dalam berbagai kesempatan dan acara baik digunakan oleh anak-anak ataupun orang dewasa untuk memperkenalkan batik adalah asli dari Indonesia.

Batik sendiri memiliki beberapa jenis, diantaranya ada batik tulis dan batik cap. Batik Tulis yaitu dalam pembuatannya masih menggunakan alat tradisional, yaitu canting yang telah berisi lilin cair untuk melapisi motif kain batik yang diinginkan. Sedangkan batik Cap yaitu dalam pembuatannya menggunakan canting cap yang kemudian di capkan dengan tekanan yang cukup diatas kain mori yang telah disiapkan. Batik juga memiliki nilai jual yang berbeda-beda sesuai dengan jenis, motif, dan bahannya. Karena batik merupakan ciri khas dari bangsa Indonesia yang tidak boleh dilupakan dan harus tetap dijaga serta dilestarikan.

Oleh sebab itu, sekarang ini telah banyak bermunculan UKM-UKM yang membuat dan menjual batik. Tidak hanya yang ada di daerah yang terkenal sebagai sentral pembuatan batik, seperti Pekalongan dan Solo tetapi juga telah merambah kedaerah-daerah yang sebelumnya tidak terkenal akan batiknya seperti kota

Semarang. UKM merupakan cara yang tepat untuk mempromosikan batik, karena dalam usaha memproduksinya dapat menyerap tenaga kerja yang terdapat disekitarnya. Serta tidak memerlukan modal yang terlalu besar seperti membuat perusahaan.

Pengertian usaha kecil menengah menurut Keputusan Presiden RI No.99 tahun 1998 yaitu kegiatan ekonomi rakyat yang berskala kecil dengan bidang usaha yang secara mayoritas merupakan kegiatan usaha kecil yang perlu dilindungi untuk mencegah dari persaingan usaha yang tidak sehat. Usaha kecil menurut Undang-Undang RI No.20 tahun 2008 adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah maupun usaha besar dan memiliki kekayaan bersih lebih dari Rp 50 juta sampai dengan paling banyak Rp 500 juta tidak termasuk tanah dan bangunan tempat usaha serta memiliki hasil penjualan tahunan lebih dari Rp 300 juta sampai dengan paling banyak Rp 2,5 milyar.

Dalam UKM batik terdapat perhitungan akuntansi yang digunakan untuk menentukan harga jualnya. Perhitungan harga jual bisa dipengaruhi berbagai faktor dan beberapa metode. Dalam menentukan harga pokok produksi perusahaan dapat menggunakan 2 metode yaitu full costing dan variabel costing. Pada metode full costing dalam menentukan harga pokok produk memasukkan semua biaya produksi baik yang bersifat variabel maupun yang bersifat tetap terhadap produk. Sedangkan pada metode variabel costing perhitungan harga pokok produk yang hanya

memasukkan biaya produksi variabel saja. Perhitungan harga jual bertujuan untuk menilai persediaan, baik untuk produk yang sudah selesai pengerjaannya maupun yang pada akhir periode masih dalam proses. Unsur-unsur harga pokok produksi terdiri dari biaya produksi dan biaya non produksi. Menurut Mulyadi (2007:14), biaya produksi adalah biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Sedangkan biaya nonproduksi adalah biaya yang berkaitan dengan fungsi perancangan, pengembangan, pemasaran, distribusi, layanan pelanggan dan administrasi umum.

Harga pokok mempunyai peranan yang penting dalam menentukan harga jual produk. Penetapan biaya yang lebih tepat akan menghasilkan harga pokok produksi/jasa yang lebih akurat. Oleh karena itu perusahaan harus benar-benar serius menangani harga pokok produksinya. Dalam perhitungan biaya produk untuk menentukan harga pokok produksi/jasa masih banyak perusahaan yang menggunakan sistem tradisional metode full costing (Mulyadi, 2001:83). Permintaan konsumen atas produk dan jasa tidak mudah ditentukan oleh manajer penentu harga jual, maka dalam penentuan harga jual untuk memperoleh laba, manajer menghadapi banyak ketidakpastian.

Oleh sebab itu, metode yang tepat untuk menentukan harga pokok produksi sebagai penentu harga jual adalah dengan metode ABC. Karena metode ABC memiliki banyak keunggulan dari pada metode yang lainnya. Sebelumnya penelitian tentang harga pokok produksi sebagai penetapan harga jual produk telah dilakukan oleh I Nyoman Normal (2009) hasil penelitiannya terdapat perbedaan perhitungan antara harga pokok produksi dan harga jual yang selama ini digunakan. Dengan

menggunakan perhitungan ABC, harga jual dan harga pokok produksi terdapat perbedaan yang signifikan. sedangkan Riki dan Agnes (2011) menjelaskan tentang perhitungan harga pokok produksi dengan metode Activity Based Costing (ABC) dan pengaruhnya terhadap harga jual produk. Penelitian tersebut menyebutkan bahwa sebaiknya perusahaan menggunakan metode Activity Based Costing (ABC) dalam memperhitungkan harga pokok produksi dan harga jualnya. Dalam penelitian ini mencoba menghitung kembali harga pokok produksi pada UKM Batik Pasha dengan perhitungan harga pokok produksi menggunakan metode ABC (Activity Based Costing). Dalam perhitungan ini akan diketahui perbedaan harga jual produk apabila menggunakan metode Activity Based Costing (ABC) dengan perhitungan sebelumnya.

Berdasarkan latar belakang yang telah dipaparkan diatas, maka penelitian ini mengambil judul “ANALISIS PENETAPAN HARGA JUAL BATIK CAP”.

1.2. Perumusan Masalah

Dari latar belakang diatas, maka rumusan masalah didalam penelitian ini adalah:

1. Bagaimanakah perhitungan harga pokok produksi batik cap pada UKM Batik Pasha ?

2. Bagaimanakah perhitungan harga pokok produksi batik cap di UKM Batik Pasha dengan metode Activity Based Costing ?

3. Bagaimana perbedaan dari kedua metode tersebut terhadap perhitungan harga pokok produksi dan pengaruhnya terhadap harga jual batik cap pada UKM Batik Pasha ?

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui perhitungan harga pokok produksi batik cap pada UKM Batik Pasha.

2. Untuk mengetahui perhitungan harga pokok produksi batik cap pada UKM Batik Pasha setelah menggunakan metode Activity Based Costing.

3. Untuk mengetahui perbedaan dari kedua metode teersebut terhadap perhitungan harga pokok produksi dan pengaruhnya terhadap harga jual batik cap di UKM Batik Pasha.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan memberi manfaat sebagai berikut :

1. Bagi pengusaha kecil menengah : hasil penelitian ini dapat dijadikan sebagai bahan pertimbangan dalam menentukan harga jual yang tepat dengan mengetahui biaya melalui perhitungan harga pokok produksi yang sesuai.

2. Bagi peneliti : hasil penelitian ini diharapkan dapat menambah informasi mengenai perhitungan harga pokok produksi dengan metode ABC pada UKM Batik Pasha. Dan dapat memberikan gambaran nyata dari ilmu yang telah diperoleh selama perkuliahan.

3. Bagi pembaca : hasil penelitian ini dapat dijadikan sebagai masukan mengenai pengalokasian biaya dalam kaitannya dengan perhitungan harga pokok produksi dan sebagai rujukan untuk penelitian selanjutnya.

1.5. Sistematika Penulisan

Penelitian skripsi ini dibagi dalam 5 bab dibagi menjadi sub bab-sub bab, hal ini dimaksudkan agar lebih jelas dan mudah dipahami. Secara garis besar materi pembahasan dari masing-masing bab tersebut dijelaskan sebagai berikut :

Bab I : Pendahuluan

Bab ini terdiri dari latar belakang, perumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II : Tinjauan Pustaka

Bab ini berisi tentang landasan teori yang mendasari penelitian ini dan untuk penganalisaan masalah yang dibahas, penelitian terdahulu sebagai dasar penelitian yang akan dilakukan dan kerangka teoritis dari penelitian ini.

Bab III : Metode Penelitian

Bab ini akan diuraikan mengenai variabel penelitian dan definisi operasional, objek penelitian, jenis dan sumber data penelitian, metode pengumpulan data serta metode analisis data.

Bab IV : Hasil dan Pembahasan

Bab ini berisi tentang deskripsi objek penelitian dan analisis data serta pembahasan hasil penelitian.

Bab V : Penutup

Merupakan bab terakhir dari skripsi ini yang berisi kesimpulan dari hasil analisis yang telah dilakukan, saran yang berguna bagi pihak terkait, implikasi dari hasil analisis data yang dibuat, serta keterbatasan yang mengemukakan kelemahan dari penelitian ini.

BAB II

TINJAUAN PUSTAKA 2.1. Landasan Teori

2.1.1. Konsep dan Pengertian Biaya

Tujuan didirikannya suatu usaha adalah untuk mendapatkan keuntungan selain menambah lapangan pekerjaan bagi masyarakat sekitar. Dalam penetapan

keuntungan yang diperoleh, maka manajemen perlu mengetahui berapakah hasil yang didapatkan dari penjualan produksi dan berapa biaya-biaya yang dikeluarkan dalam penjualan produksi tersebut. Dengan demikian informasi tentang biaya sangatlah penting bagi perusahaan karena biaya merupakan kemampuan suatu perusahaan dalam memaksimalkan suatu sumber daya untuk mencapai tujuan yang telah ditetapkan. Istilah biaya biasanya selalu diikuti dengan pengukuran. Misalnya saja biaya pengangkutan. Biaya pengangkutan ini merupakan biaya yang terjadi pada saat terjadinya kegiatan pengangkutan.

Biaya (cost) adalah biaya-biaya yang dianggap akan memberi manfaat (service potentials) diwaktu yang akan datang dan karenanya, merupakan aktiva yang dicantumkan dalam neraca. Menurut para akuntan biaya didefinisikan sebagai suatu nilai tukar, pengeluaran atau pengorbanan yang dilakukan untuk menjamin perolehan manfaat (William, 2009). Menurut Hansen & Mowen (2006:40), biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk barang atau jasa yang diharapkan membawa keuntungan masa kini dan masa datang untuk organisasi. Biaya adalah kas dan setara kas yang dikorbankan untuk memproduksi atau memperoleh barang atau jasa yang diharapkan akan memperoleh manfaat atau keuntungan di masa mendatang (Prawironegori, 2005:15). Biaya digolongkan kedalam harga pokok penjualan, biaya penjualan, biaya administrasi dan umum, biaya bunga dan biaya pajak perseroan. Jadi dapat disimpulkan bahwa biaya adalah harga yang digunakan untuk menghasilkan pendapatan pada kepentingan tertentu. 2.1.2. Pengertian UKM

Usaha kecil menengah (UKM) memiliki pengertian yang berbeda pada setiap negara. Biasanya pengertian UKM dibedakan sesuai dengan penyerapan tenaga kerja atau pengelompokan perusahaan berdasarkan jumlah tenaga kerja yang diserap. Usaha kecil menurut Undang-Undang RI No.20 tahun 2008 adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah maupun usaha besar dan memiliki kekayaan bersih lebih dari Rp 50 juta sampai dengan paling banyak Rp 500 juta tidak termasuk tanah dan bangunan tempat usaha serta memiliki hasil penjualan tahunan lebih dari Rp 300 juta sampai dengan paling banyak Rp 2,5 milyar. Menurut Tiktik dan Rachman (2002), UKM memiliki ciri-ciri sebagai berikut:

1. Struktur organisasi yang sangat rendah 2. Tanpa staf yang berlebihan

3. Pembagian kerja yang “kendur”

4. Memiliki hierarki manajerial yang pendek

5. Aktivitas sedikit yang formal, dan sedikit menggunakan proses perencanaan

6. Kurang membedakan asset pribadi dari perusahaan. 2.1.3. Peranan Usaha Kecil dan Menengah di Indonesia

Usaha kecil dan menengah (UKM) dalam perekonomian suatu negara, memiliki peran yang penting. Bukan saja di Indonesia, tetapi kenyataan menunjukkan bahwa posisi usaha kecil dan menengah juga mempunyai peranan strategis di negara-negara lain. Indikasi yang menunjukkan peranan usaha kecil dan

menengah itu dapat dilihat dari kontribusinya terhadap PDB, eksport non migas, penyerapan tenaga kerja, dan peningkatan kualitas sumber daya manusia yang cukup berarti. Sedangkan di Indonesia sendiri, UKM mempunyai peranan penting dalam perekonomian, hal ini disebabkan karena sebagian besar penduduk Indonesia berpendidikan rendah dan hidup dalam kegiatan usaha kecil baik disektor tradisional maupun disektor modern. Namun dalam kenyataannya UKM sangatlah kecil perkembangannya bila dibandingkan dengan perusahaan besar. Karena dalam pelaksanaan kebijakannya pemerintah lebih mendukung perusahaan besar. Hal ini bisa menjadi ancaman pada UKM karena pada era globalisasi ini telah banyak barang-barang dari luar yang masuk ke dalam negeri. Sedangkam menurut Tiktik dan Rachman (2002), UKM memiliki beberapa kelebiham dibandingkan dengan perusahaan besar, antara lain :

1. Inovasi dalam teknologi yang telah dengan mudah terjadi dalam pengembangan produk.

2. Hubungan kemanusiaan yang akrab di dalam perusahaan kecil.

3. Kemampuan menciptakan kesempatan kerja cukup banyak atau penyerapannya terhadap tenaga kerja.

4. Fleksibilitas dan kemampuan menyesuaikan diri terhadap kondisi pasar yang berubah dengan cepat dibanding dengan perusahaan besar yang umumnya birokratis.

5. Terdapatnya dinamisme manajerial dan peranan kewirausahaan. 2.1.4. Klasifikasi Biaya

2.1.4.1. Biaya Tetap

Biaya tetap didefinisikan sebagai biaya yang secara total tidak berubah ketika aktivitas bisnis meningkat atau menurun. Meskipun beberapa jenis biaya terlihat sebagai biaya tetap, semua biaya sebenarnya bersifat variabel dalam jangka

panjang. Jika semua aktivitas bisnis turun sampai ke titik nol dan tidak ada prospek akan kenaikan, suatu perusahaan akan melikuidasi dirinya dan menghindari semua biaya. Menurut (Anthony.dkk, 2009) biaya tetap adalah biaya yang terkait dengan kapasitas sumber daya. Jumlah biaya tetap terkait dengan tingkat aktivitas perencanaan dan bukan dengan tingkat aktivitas aktual. Sedangkan menurut Daljono (2005:19) biaya tetap adalah biaya yang secara total, biaya tersebut tidak berubah jumlahnya meskipun aktivitas (jumlah produksi) berubah. Contoh biaya tetap adalah: 1. Biaya gaji

2. Biaya sewa

3. Pajak bumi dan bangunan 4. Asuransi

2.1.4.2. Biaya Variabel

Biaya variabel didefinisikan sebagai biaya yang totalnya meningkat secara proporsional terhadap peningkatan dalam aktivitas dan menurun secara proporsional terhadap penurunan dalam aktivitas. Biaya variabel biasanya dapat di identifikasikan langsung dengan aktivitas yang menimbulkan biaya tersebut. Menurut (Anthony.dkk, 2009) biaya variabel adalah biaya-biaya atas sumber daya fleksibel. Menurut Daljono (2005:17) biaya variabel adalah biaya yang bila dikaitkan dengan volume (pemacu timbulnya biaya) secara per unit akan selalu tetap (tidak berubah jumlahnya), meskipun volume produksi berubah-ubah, akan tetapi secara total biaya tersebut jumlahnya akan berubah sesuai dengan proporsi perubahan aktivitas (volume produksi). Contoh biaya variabel adalah :

1. Komisi penjualan

2. Biaya pengiriman barang 3. Pengerjaan ulang

4. Unit-unit yang rusak 5. Bahan baku tidak langsung 6. Tenaga kerja tidak langsung 7. Jasa umum

8. Waktu pengadaan 9. Alat-alat kecil

2.1.4.3. Biaya Semi Variabel

Biaya semi variabel didefinisikan sebagai biaya yang memperlihatkan baik karakteristik-karakteristik dari biaya tetap maupun biaya variabel. Menurut Daljono (2005: 20) biaya semi variabel merupakan campuran antara biaya variabel dengan biaya tetap. Biaya semi variabel memiliki sifat, meskipun tidak ada aktivitas, biaya ini tetap ada dan totalnya akan berubah jika aktivitas juga berubah. Contoh biaya semi variabel adalah :

1. Biaya listrik 2. Biaya telepon 3. Biaya air 4. Biaya gas 5. Biaya bensin 6. Biaya perlengkapan 7. Biaya pensiun 8. Pajak penghasilan 9. Biaya perjalanan dinas 10. Biaya hiburan

2.1.4.4. Biaya Bahan Baku

Bahan baku adalah bahan mentah yang digunakan untuk memproduksi barang jadi, yang secara fisik dapat diidentifikasi pada barang jadi.

2.1.4.5. Biaya Tenaga Kerja

Biaya tenaga kerja (BTK) merupakan gaji /upah karyawan bagian produksi. Biaya ini dibedakan menjadi biaya tenaga kerja langsung dan biaya tenaga kerja tidak langsung. Biaya tenaga kerja langsung (BTKL) adalah gaji/upah tenaga kerja yang dipekerjakan untuk memproses bahan menjadi barang jadi. Sedangkan biaya tenaga kerja tidak langsung (BTKTL) merupakan gaji/upah tenaga kerja bagian

produksi yang tidak terlibat secara langsung dalam proses pengerjaan bahan menjadi produk jadi.

2.1.4.6. Biaya Overhead Pabrik

Biaya overhead pabrik adalah biaya yang timbul dalam proses produksi selain yang termasuk dalam biaya bahan baku dan biaya tenaga kerja langsung. Menurut Daljono (2001: 205) biaya overhead pabrik adalah biaya produksi yang tidak langsung terhadap produk. Biaya overhead pabrik merupakan biaya produksi yang tidak masuk dalam biaya bahan baku maupun ke dalam biaya tenaga kerja. 2.1.4.7. Biaya Unit

Biaya unit adalah biaya perunit, jadi biaya unit ini sama dengan biaya total dibagi oleh satu basis tertentu. Konsep biaya unit diperlukan tidak saja pada kalkulasi biaya tetapi juga pada perencanaan dan pengawasan.

2.1.4.8. Biaya Penuh

Biaya penuh adalah jumlah semua biaya (material langsung, tenaga kerja langsung, dan pendukung) yang dialokasikan ke produk.

2.1.4.9. Biaya Langsung

Biaya langsung adalah biaya atas sumber daya atau aktivitas yang dibeli untuk atau digunakan oleh suatu objek biaya tunggal.

2.1.4.10.Biaya Produksi

Biaya produksi adalah jumlah dari tiga elemen biaya yaitu, bahan baku langsung, tenaga kerja langsung, dan overhead pabrik.

2.2. Metode Activity Based Costing (ABC) 2.2.1. Sejarah ABC sistem

Pada awalnya sistem ABC hanya digunakan untuk memperbaiki kecermatan perhitungan kos produk dalam perusahaan-perusahaan manufaktur yang

menghasilkan banyak jenis produk. Sedangkan masalah yang dihadapi perusahaan yang menghasilkan banyak jenis produk adalah pada pembebanan biaya overhead pabrik ke berbagai jenis produk yang dihasilkan oleh perusahaan. ABC sistem menawarkan dasar pembebanan yang lebih bervariasi, seperti batch-related drivers, product-sustaining drivers, dan facility-sustaining drivers untuk membebankan biaya overhead pabrik kepada berbagai jenis produk yang dihasilkan oleh perusahaan. Dengan berbagai drivers yang sesuai dengan jenis produk yang dihasilkan, akuntansi biaya dapat menghasilkan informasi kos produk yang akurat, sehingga memungkinkan manajemen mengambil keputusan tentang harga jual dan melakukan analisis profitabilitas setiap jenis produk.

Jika pada awalnya perkembangan sistem ABC masih terbatas penggunaannya dalam perusahaan manufaktur yang menghasilkan berbagai jenis produk, pada tahap perkembangan selanjutnya, sistem ABC dimanfaatkan oleh perusahaan manufaktur dengan produk tunggal, perusahaan jasa (seperti perbankan, transportasi, dan layanan kesehatan), perusahaan dagang (seperti bisnis ritel dan distributor), organisasi sektor publik, dan organisasi nirlaba. Sistem ABC dimanfaatkan untuk mengatasi kelemahan akuntansi biaya tradisional yang didesain khusus untuk perusahaan manufaktur. Semua jenis perusahaan (manufaktur, jasa, dagang) dan organisasi (sektor publik dan nirlaba) sekarang dapat memanfaatkan sistem ABC sebagai sistem akuntansi biaya, baik untuk tujuan pengurangan biaya maupun untuk perhitungan secara akurat kos fitur produk/ jasa (Mulyadi, 2003).

Walaupun ABC dikembangkan dari perusahaan manufaktur, ABC saat ini dapat diterapkan pada berbagai sektor industri, termasuk dibidang jasa dan sektor publik. ABC juga biasa diterapkan seiring dengan penerapan dari ABM (Activity Based Management). ABM sendiri adalah suatu metode pengambilan keputusan dengan menggunakan informasi dari penerapan ABC untuk meningkatkan kepuasan konsumen dan tingkat profitabilitas (Firdaus, 2012).

2.2.2. Pengertian Aktivitas dan Jenis Aktivitas

Menurut Armanto Witjaksono (2006) aktivitas adalah suatu kelompok kegiatan yang dilakukan dalam sebuah organisasi atau suatu proses kerja. Sedangkan menurut Blocher (2007) aktivitas adalah perbuatan, tindakan, atau pekerjaan spesifik yang dilakukan. Jenis aktivitas menurut Maropon R. Simbolon dalam jurnalnya (2008) pengelompokan aktivitas terdiri dari:

1. Activity center

Pusat-pusat aktivitas adalah serangkaian kegiatan/aktivitas yang membentuk suatu bagian yang penting dari pelaksanaan proses atau pelaksanaan pekerjaan. 2. Value Added & Non-Value Added

Aktivitas yang menambah nilai (value added) adalah aktivitas yang memberikan nilai tambah dimana langganan, aktivitas yang dilaksanakan dengan cara yang se-efisien mungkin atau aktivitas yang mendukung tujuan utama perusahaan untuk menghasilkan produk atau memberikan produk atau layanan jasa.

3. Central Activity

Aktivitas utama adalah kegiatan yang berhubungan langsung dengan menunjang aktivitas utama.

2.2.3. Pengertian Sistem Activity Based Costing (ABC)

Garrison dan Noreen (2000: 342), Activity Based Costing adalah metode costing yang dirancang untuk menyediakan informasi biaya bagi manajer untuk keputusan strategik dan keputusan lainnya yang mungkin akan mempengaruhi kapasitas dan juga biaya tetap. Activity Based Costing System adalah sistem informasi biaya berbasis aktivitas yang didesain untuk memotivasi personel dalam melakukan pengurangan biaya dalam jangka panjang melalui pengelolaan aktivitas (Mulyadi, 2006: 53). Menurut Blocher (2007) mendefinisikan Activity Based Costing System (sistem ABC) adalah pendekatan perhitungan biaya yang membebankan biaya sumber daya ke objek biaya seperti produk, jasa, atau pelanggan berdasarkan aktivitas yang dilakukan untuk objek biaya tersebut.

Firdaus (2012) Activity Based Costing didefinisikan sebagai suatu sistem pendekatan perhitungan biaya yang dilakukan berdasarkan aktivitas-aktivitas yang ada diperusahaan. Sedangkan Daljono (2011) mendefinisikan Activity Based Costing System (sistem ABC) adalah BOP yang disebabkan oleh aktivitas dapat diusut ke unit produk individual berdasarkan frekuensi pemakaian (pengkonsumsian) sumber daya overhead oleh setiap produk.

Dari pengertian-pengertian diatas maka dapat disimpulkan bahwa sistem ABC adalah sebuah metode perancangan biaya untuk mengatasi kelemahan pada metode tradisional dan memudahkan perhitungan harga pokok objek biaya yang akurat dan meningkatkan efektivitas dalam pengambilan keputusan.

2.2.4. Keunggulan dan Kelemahan Activity Based Costing System (Sistem ABC) Keunggulan Sistem ABC menurut Blocher (2007) antara lain :

1. Pengukuran profitabilitas yang lebih baik.

ABC menyajikan biaya produk yang lebih akurat dan informatif, mengarahkan pada pengukuran profitabilitas produk yang lebih akurat dan

keputusan strategi yang diinformasikan dengan lebih baik tentang penetapan harga jual, lini, dan segmen pasar.

2. Keputusan dan kendali yang lebih baik.

ABC menyajikan pengukuran yang lebih akurat tentang biaya yang timbul karena dipacu oleh aktvitas, membantu manajemen untuk meningkatkan nilai produk dan nilai proses dengan membuat keputusan yang lebih baik tentang desain produk, mengendalikan biaya secara lebih baik, dan membantu perkembangan proyek-proyek yang meningkatkan nilai.

3. Informasi yang lebih baik.

ABC membantu manajer mengidentifikasi dan mengendalikan biaya kapasitas yang tidak terpakai.

Sedangkan kelebihan sistem ABC menurut Firdaus (2012) adalah :

1. Biaya yang lebih akurat, baik pada industri manufaktur maupun industri jasa lainnya khususnya jika memiliki proporsi biaya overhead pabrik yang lebih besar.

2. Biaya ABC memberikan perhatian pada semua aktivitas, sehingga semakin banyak biaya tidak langsung yang dapat ditelusuri pada objek biayanya.

3. Sistem ABC mengakui bahwa aktivitas penyebab timbulnya biaya sehingga manajemen dapat menganalisis aktivitas dan proses produksi tersebut dengan lebih baik, yang pada akhirnya dapat melakukan efisiensi dan akhirnya menurunkan biaya.

4. Sistem ABC cukup fleksibel untuk menelusuri biaya berdasarkan berbagai objek biaya.

Sedangkan kelemahan system ABC menurut Blocher (2007) adalah : 1. Alokasi

Tidak semua biaya memiliki penggerak biaya konsumsi sumber daya atau aktivitas yang tepat atau tidak ganda.

2. Mengabaikan biaya

Biaya produk atau jasa yang diidentifikasi sistem ABC cenderung tidak mencakup seluruh biaya yang berhubungan dengan produk atau jasa tersebut. Biaya produk atau jasa biasanya tidak termasuk biaya untuk aktivitas seperti pemasaran, pengiklanan, penelitian dan pengembangan, dan rekayasa produk, meski sebagian dari biaya-biaya ini karena prinsip akuntansi yang berlaku umum untuk pelaporan keuangan mengharuskan biaya-biaya tersebut diperlakukan sebagai biaya periodik.

3. Mahal dan menghabiskan waktu

Sistem ABC tidak murah dan membutuhkan banyak waktu untuk dikembangkan dan dilaksanakan.

2.2.5. Perbandingan antara ABC dan Biaya Tradisional

Terdapat banyak perbedaan antara metode ABC dan metode tradisional. Menurut William (2009), sistem perhitungan biaya tradisional ditandai oleh penggunaan yang ekslusif dari ukuran yang berkaitan dengan volume atau ukuran tingkat unit sebagai dasar untuk mengalokasikan overhead ke output. Menurut Firdaus (2012), perbedaan penerapan ABC dan Traditional Costing adalah pada cara pengalokasian biaya-biaya tidak langsung kepada objek biaya. Untuk biaya langsung, dapat dilakukan dengan cara pembebanan langsung kepada masing-masing objek biaya karena dapat dilakukan penelusuran secara mudah. Darsono Prawironegoro (2005: 94), menyatakan bahwa kalkulasi biaya produksi penuh (Full Costing) ialah pengorbanan sumber daya untuk

menghasilkan barang atau jasa dimana unsur-unsurnya adalah biaya bahan langsung, upah langsung dan seluruh biaya overhead pabrik baik tetap maupun variabel. Perbedaan-perbedaan metode tradisional dan ABC antara lain:

1. Jumlah tempat penampungan biaya overhead dan dasar alokasi cenderung lebih banyak pada metode ABC. Namun hal ini disebabkan karena banyak metode tradisional menggunakan satu tempat penampungan biaya. Sebuah sistem bisa menggunakan banyak tempat penampungan overhead dan dasar alokasi, akan tetapi bila semua dasar alokasinya adalah tingkat unit, maka sistem tersebut adalah sistem tradisional.

2. Homogenitas dari biaya dalam satu tempat penampungan biaya. ABC mengharuskan perhitungan tempat penampungan biaya dari suatu aktivitas, maupun identifikasi atas suatu pemicu aktivitas untuk setiap aktivitas yang signifikan.

3. Semua sistem ABC merupakan sistem perhitungan biaya dua tahap, sedangkan sistem tradisional bisa perhitungan satu atau dua tahap.

2.2.6. Hubungan antara Biaya Unit dan Harga Penjualan

Memang biaya unit merupakan salah satu faktor untuk menentukan harga jual karena in the long run, agar perusahaan bisa berjalan dengan kontinu, semua biaya-biaya produksi harus dapat diterima kembali. Namun disamping biaya unit, harga penjualan juga ditentukan oleh faktor-faktor lain yang kadang-kadang adalah lebih penting: faktor-faktor permintaan dan penawaran, keadaan persaingan, usance (kebiasaan) dalam perdagangan, dan peraturan-peraturan pemerintah.

Kebijakan manajemen dalam rangka penetapan harga belum memadai jika hanya ditujukan untuk “mengganti” semua biaya, tetapi juga harus menjamin adanya laba, meskipun keadaan yang dihadapi tidak menguntungkan. Meskipun permintaan dan penawaran biasanya merupakan faktor penentu dalam penetapan harga, namun penetapan harga jual yang menguntungkan juga akan tergantung pada pertimbangan mengenai biaya. Menurut Mardiasmo (2000: 9), harga pokok produksi merupakan akumulasi dari biaya-biaya yang dibebankan pada produk yang dihasilkan oleh perusahaan atau penggunaan berbagai sumber ekonomi yang digunakan untuk menghasilkan produk atau memperoleh aktiva. Harga Pokok Produksi adalah sejumlah biaya-biaya yang dikeluarkan baik untuk memperoleh bahan baku maupun yang digunakan untuk mengolah bahan baku sampai menjadi barang jadi yang diantarnya biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik (Sugiri dan Riyono 2007: 264).

Harga pokok produksi yaitu jumlah dari biaya pemakaian bahan baku langsung (direct material cost), upah langsung (direct labor) dan biaya-biaya produksi tak langsung (factory overhead cost). Laporan harga pokok produksi menunjukkan suatu harga pokok, jumlah harga pokok dan harga pokok satuan, yang dipindahkan kebagian ini dari suatu bagian sebelumnya, bahan-bahan baku, upah dan biaya produksi tak langsung yang ditambahkan oleh bagian itu. Biaya-biaya satuan yang ditambahkan oleh bagian itu, biaya-biaya kumulatif, jumlah biaya dan biaya-biaya satuan pada akhir operasi-operasi dibagian itu harga pokok dari persediaan-persediaan awal dan akhir dari barang-barang dalam proses dan harga

pokok yang dipindahkan ke suatu bagian berikutnya atau ke gudang barang-barang jadi. Penetapan harga pokok adalah bagaimana memperhitungkan biaya kepada suatu produk atau pesanan atau jasa, yang dapat dilakukan dengan cara memasukkan seluruh biaya produksi atau hanya memasukkan unsur biaya produksi variabel saja. 2.4. Harga Jual

Manajer biasanya berupaya menentukan harga yang akan memaksimalisasi nilai perusahaan. Harga yang ditentukan untuk sebuah produk akan mempengaruhi pendapatan perusahaan. Perusahaan menentukan harga produk mereka dengan pertimbangan biaya produksi, suplai persedian, dan harga persaingan. Beberapa perusahaan menentukan harga untuk sebuah produk dengan mengestimasi biaya per unit untuk memproduksi produk tersebut dan menambahkan suatu kenaikan.metode penentuan harga ini disebut penentuan harga berdasarkan biaya. Penentuan harga berdasarkan biaya berupaya untuk memastikan bahwa biaya produksi dapat ditutupi.

Penentuan harga jual yang akan memberikan laba pada perusahaan menuntut adanya pengetahuan tentang biaya-biaya produk dalam hubungannya dengan volume. Dalam tahapan perencanaan, pengetahuan mengenai tingkat biaya dimasa yang akan datang, berikut tingkat potongan-potongan yang harus diberikan, pada tingkat produksi dan penjualan yang berfluktuasi akan sangat membantu pimpinan perusahaan. Kebijaksanaan harga yang diambil haruslah sedemikian rupa, sehingga perusahaan akan tetap dapat mengharapkan laba sekalipun harus berusaha di dalam pasar dengan persaingan yang sangat ketat. Permintaan dan penawaran memang merupakan dasar untuk penentuan harga.

Menurut Sulastiningsih dan Zulkifli (2006:287), harga merupakan sejumlah nilai yang harus dibayar oleh customer atas barang atau jasa yang mereka beli dari perusahaan. Harga merupakan salah satu faktor yang membentuk customer value, oleh karena itu pricing decision merupakan salah satu jenis keputusan strategis yang membawa dampak jangka pendek dan jangka panjang. Dalam penetapan harga, perusahaan dapat menggunakan pendekatan teori mikro, namun pendekatan ini seringkali tidak dapat diterapkan karena adanya asumsi yang tidak bisa terpenuhi. Selain pendekatan teori mikro, perusahaan dapat menggunakan pendekatan penetapan harga atas dasar kos, yaitu dengan metode cost-plus pricing. Harga Jual adalah jumlah biaya total (biaya produksi, biaya pemasaran, dan biaya administrasi dan umum) ditambah jumlah laba (markup) yang diinginkan perusahaan (Halim dan Supomo, 2005: 98).

Harga merupakan nilai pertukaran barang-barang dan jasa dalam suatu perekonomian. Suatu perusahaan, sebagai suatu unit ekonomi berkecimpung dalam dua pasar. Perusahaan memperoleh faktor-faktor produksinya, seperti bahan baku dan tenaga kerja, pada pasar masukan atau input market harga-harga yang terjadi pada pasar masukan disebut harga masukan atau input prices. Dilain pihak, perusahaan menjual hasil produksinya di pasar keluaran atau output prices atau exit prices. Penetapan harga adalah proses manual atau otomatis dari penerapan harga untuk perintah membeli dan menjual, yang didasarkan pada faktor seperti jumlah yang ditetapkan, impas kuantitas, promosi atau kampanye penjualan, kutipan penjual

spesifik, harga yang berlaku pada masukan, pengiriman atau tanggal faktur, kombinasi berbagai pesanan atau bentuk, dan banyak lainnya.

Harga jual (selling price) adalah harga yang dibebankan atau dikenakan untuk segala sesuatu yang berhubungan dengan produk yang akan dijual, dan ditetapkan oleh manajemen berdasarkan pada pertimbangan atau evaluasi biaya, kompetitor, besarnya investasi, area pasar dan lain-lain faktor yang ada hubungannya dengan harga tersebut. Jadi dapat disimpulkan bahwa harga jual adalah biaya yang dikeluarkan oleh perusahaan untuk memproduksi barang ditambah dengan laba yang diinginkan oleh perusahaan.

2.4.1. Faktor-faktor yang mempengaruhi harga

Banyak sekali faktor-faktor yang mempengaruhi dalam penetapan harga baik dari internal maupun dari eksternal, antara lain:

1. Laba target

Untuk mewujudkan laba target perusahaan harus menghasilkan customer value. Besarnya laba target dipengaruhi oleh beberapa elemen, antara lain tingkat laba untuk menutup return on capital atau pengembalian modal, tingkat laba untuk pembayaran deviden serta untuk ekspansi.

2. Situasi pasar

Situasi pasar yaitu, berhubungan dengan keadaan pasar dari produk perusahaan, yang meliputi situasi persaingan, elastisitas permintaan dan sifat dari produk perusahaan. Sedangkan situasi persaingan meliputi persaingan harga, persaingan produk, dan persaingan pelayanan.

3. Faktor kos

Kos merupakan sumber pengorbanan ekonomi untuk menghasilkan produk, struktur biaya sangat menentukan mekanisme penetapan harga, struktur biaya ini berkaitan dengan komposisis antara biaya tetap dan biaya variabel.

2.4.2. Variabel Penetapan Harga

Dua varian dari variabel penetapan harga adalah bayangan harga (yang dengannya penjual diberikan otoritas untuk menukar harga dengan jumlah atau persentase tertentu), dan melelang (dimana para pembeli potensial mempunyai pilihan menawarkan pada suatu produk dengan bermacam-macam harga). Dalam kaitan dengan kemajuan teknologi, varian lain dari variabel penetapan harga, yang disebut penetapan harga waktu riil, telah muncul. Suatu varian dari penetapan harga waktu riil adalah lelang online (seperti eBay).

2.4.3. Sasaran Penetapan Harga

Sasaran penetapan harga memberikan arah kepada seluruh proses penetapan harga. Sebagian dari kebanyakan sasaran penetapan harga yang umum adalah:

1. Memaksimalkan laba jangka panjang 2. Memaksimalkan laba jangka pendek 3. Meningkatkan volume penjualan 4. Meningkatkan penguasaan pasar 5. Pertumbuhan perusahaan

6. Menandingi harga pesaing

7. Meningkatkan citra dari perusahaan, merek, atau produk.

2.4.4. Menghitung Penetapan Harga dengan Menggunakan Metode Kelebihan Biaya

Ada beberapa cara menentukan biaya, dan laba dapat ditambahkan sebagai kenaikan harga persentase maupun jumlah kemutlakan.

P = (AVC + FC%) × (I + MK%) Jika:

P = harga

AVC = average variabel cost (rata-rata biaya variabel) FC% = alokasi persentase dari biaya-biaya tetap MK% = kenaikan harga persentase

2.5. Penelitian Terdahulu

Sebelumnya juga telah terdapat peneliti yang meneliti tentang harga pokok produksi untuk menetapkan harga jual produk dengan menggunakan metode ABC.

Berikut adalah nama peneliti dan judul penelitiannya dalam menentukan harga pokok produksi sebagai penetapan harga jual produk :

Tabel 2.1 Penelitian Terdahulu

No. Peneliti Terdahulu Tahun Obyek Hasil Penelitian 1. I Nyoman Normal 2009 Penerapan Activity

Based Costing untuk menghitung harga pokok produksi relief dewa wisnu dalam media keramik, dan implikasinya terhadap harga jual dan nilai persediaan, pada UPT PSTKP Bali-BPPT

Pada UPT PSTKP

Bali-BPPT belum

menggunakan perhitungan harga pokok produksi yang tepat dan sebaiknya menggunakan system ABC untuk menentukan harga jual produknya.

2. I Nyoman Normal 2009 Fungsi sistem

penentuan biaya berbasis aktivitas dalam menghitung harga pokok produksi stoneware komposisi XIA (Lempung Kalimantan 53%, Silika 18%, Feldspar lodoyo 12%, Kaolin Belitung 8%, Talk 6%, dan Bentanit 3%) dan implikasinya terhadap penentuan harga jual serta pengakuan nilai persediaan pada UPT PSTKP Bali-BPPT

Pada penelitian ini terdapat perbedaan perhitungan antara harga pokok produksi dan harga jual yang selama ini digunakan. Dengan menggunakan perhitungan ABC, harga jual dan harga pokok produksi terdapat perbedaan yang signifikan.

3. I Nyoman Normal 2009 Analisis harga pokok

produksi guci

keramik berdekorasi

bunga kamboja

dengan sistem

pembebanan biaya berbasis aktivitas dan

Hasil yang didapat dalam penelitian ini supaya perusahaan segera mengganti metode yang

mereka gunakan

sebelumnya dengan metode ABC. Supaya tidak

pengaruhnya terhadap harga jual dan nilai persediaan pada UPT PSTKP Bali-BPPT

mengalami kerugian.

4. Riki Martusa dan Agnes Fransisca Adie

2011 Peranan Activity Based Costing sistem dalam perhitungan harga pokok produksi kain yang sebenarnya untuk penetapan harga jual (studi kasus pada PT Panca Mitra Sandang Indah)

Pada PT Panca Mitra

Sandang Indah,

pengelompokkan biaya masih kurang tepat dan ini menyebabkan kurang tepatnya penentuan harga pokok produknya. Namun apabila menggunakan sistem ABC perusahaan dapat menentukan harga pokok produk dan harga jual produk yang tepat.

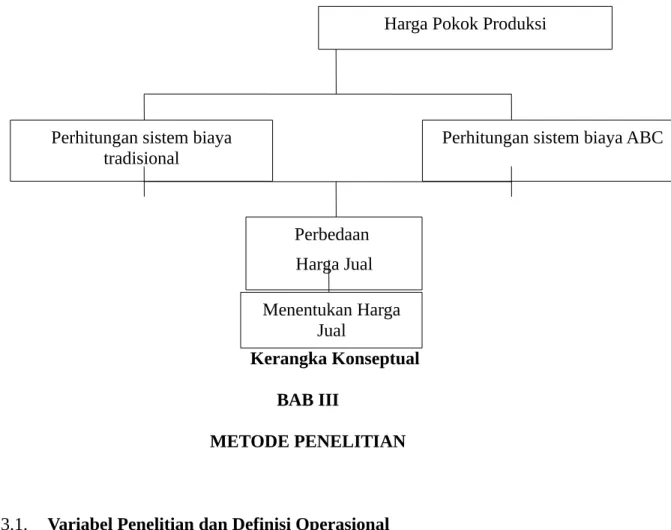

2.6. Kerangka Konseptual

Dalam penelitian ini, peneliti akan menghitung harga pokok produksi dengan menggunakan metode Activity Based Costing (ABC). Peneliti akan menbandingkan apakah perhitungan dengan metode tradisional (yang sedang digunakan) atau metode ABC, yang lebih baik digunakan untuk menentukan harga jual produk batik tulis dan batik cap pada UKM batik Pasha. Karena menurut peneliti dalam menentukan harga jual produk metode ABC lebih baik digunakan daripada metode tradisional. Karena perhitungan dengan metode tradisional dirasa belum menggambarkan berapa biaya sesungguhnya yang digunakan. Ini dapat menyebabkan kerugian terhadap perusahaan atau justru kerugian pada pihak konsumen.

Pemikiran ini membuat peneliti mengajukan suatu alternatif dalam menentukan harga pokok produksi dengan menggunakan metode ABC. Karena harga pokok produksi merupakan biaya yang berhubungan langsung dengan produksi.

Selain itu, harga pokok produksi memiliki peranan penting dalam sebuah perusahaan sebab dari harga pokok dapat dibuat analisa penetapan harga jual. Oleh karena itu, penentuan metode harga pokok produksi berpengaruh terhadap penentuan harga jual. Dan kerangka pemikiran penulis dalam penelitian ini dapat digambarkan sebagai berikut :

Gambar 2.1 Kerangka Konseptual

BAB III

METODE PENELITIAN

3.1. Variabel Penelitian dan Definisi Operasional

Pada penelitian ini, variabel yang dipakai adalah harga pokok produksi dan harga jual. Harga pokok produksi mempunyai peranan penting dalam menentukan harga jual produk. Harga pokok produksi mempunyai pengertian jumlah dari biaya pemakaian bahan baku langsung (direct material cost), upah langsung (direct labor) dan biaya-biaya produksi tak langsung (factory overhead cost). Harga pokok

Harga Pokok Produksi

Perhitungan sistem biaya ABC Perhitungan sistem biaya

tradisional

Perbedaan Harga Jual Menentukan Harga

produksi dapat dihitung dengan metode Activity Based Costing (ABC). Sedangkan harga jual adalah harga yang dibebankan atau dikenakan untuk segala sesuatu yang berhubungan dengan produk yang akan dijual, dan ditetapkan oleh manajemen berdasarkan pada pertimbangan atau evaluasi biaya, kompetitor, besarnya investasi, area pasar dan lain-lain faktor yang ada hubungannya dengan harga tersebut. Rumus HPP yaitu :

HPP = Biaya Bahan Baku + Biaya Tenaga Kerja Langsung + Biaya Overhead Variabel

Sedangkan untuk rumus harga jualnya adalah:

Harga Jual = Biaya Produksi + Biaya Pemasaran + Biaya Administrasi dan Umum) + Laba yang diinginkan

3.2. Jenis dan Sumber Data

Jenis data yang dikumpulkan dalam penelitian ini adalah: 1. Data Primer

Yaitu data yang diperoleh langsung dari tangan pertama untuk analisis berikutnya untuk menemukan solusi atau masalah yang diteliti.

2. Data Sekunder

Yaitu data yang telah dikumpulkan oleh para peneliti, data yang diterbitkan dalam jurnal statistik lainnya, dan informasi yang tersedia dari sumber publikasi atau non publikasi baik didalam atau luar organisasi, yang dapat berguna bagi peneliti.

Sumber data yang didapat dari data primer dan sekunder pada UKM batik Pasha adalah:

1. Responden, data yang diperoleh dari hasil wawancara langsung dengan pihak UKM mengenai data yang dibutuhkan.

2. Dokumen, data yang diperlukan baik bersifat umum maupun khusus dalam penelitian ini diambil langsung dari objek penelitian, yaitu berasal dari informasi

yang diberikan oleh pihak UKM serta publikasi artikel akuntansi seperti, jurnal akuntansi dan buku yang menunjang penelitian.

3.3. Metode Pegumpulan Data

Untuk mengumpulkan data digunakan beberapa teknik, yaitu:

1. Teknik observasi, yaitu dengan melakukan pengamatan langsung terhadap karyawan yang sedang bekerja.

2. Teknik wawancara, yaitu dengan melakukan wawancara kepada pemilik dan beberapa karyawan untuk mendapat informasi. Dalam wawancara ini yang penulis wawancara adalah pemilik UKM dan penjaga toko pada UKM teersebut. 3. Teknik dokumentasi, yaitu untuk memperoleh data tertulis dari UKM yang

terkait dengan penelitian dan untuk memperoleh pengetahuan dan landasan teori dari berbagai literatur, referensi dan hasil penelitian yang berhubungan dengan objek penelitian.

3.4. Obyek Penelitian

Obyek penelitian ini pada UKM Batik Pasha yang terletak di Jl.Dr.Cipto No.31-33 Semarang dan bergerak di bidang tekstil. UKM ini memproduksi batik tulis dan batik cap. Biaya-biaya produksi untuk menghasilkan 1 buah produk mencakup biaya langsung (direct cost) maupun biaya tidak langsung (indirect cost). Penelitian ini hanya terbatas pada harga pokok produksi untuk menentukan harga jual yang sebenarnya tanpa merugikan pihak manapun.

3.5. Metode Analisis

Metode penelitian ini menggunakan analisi deskriptif yaitu dilakukan untuk mengetahui dan menjadi mampu untuk menjelaskan karakteristik variabel yang diteliti dalam suatu situasi (Uma Sekaran, 2009). Penelitian ini akan menghitung harga pokok produksi dengan menggunakan metode Activity Based Costing (ABC)

untuk menentukan harga jual produknya. Langkah-langkah dalam pengolahan dan analisis data pada kasus ini yaitu:

1. Mengklasifikasikan aktivitas dan biaya-biaya yang sesuai. 2. Menentukan cost driver untuk masing-masing aktivitas.

Cost driver harus bisa menjelaskan konsumsi yang sebenarnya dari produk terhadap aktivitas yang bersangkutan.

3. Menentukan kelompok-kelompok biaya yang homogen. 4. Menghitung harga pokok dan harga jual untuk setiap produk. Rumus Harga Pokok Produksi dengan metode ABC adalah:

HPP = Biaya Bahan Langsung + Biaya Tenaga Kerja Langsung + Biaya Overhead Pabrik

Sedangkan untuk rumus harga jualnya adalah:

Harga jual per Unit = Biaya per Unit + Markup per Unit

Untuk menentukan markupnya dapat digunakan rumus: Presentasi Markup = Jumlah Laba yang Diinginkan

Biaya Total (Mulyadi, 2001)

BAB IV

HASIL DAN PEMBAHASAN

4.1.1. Gambaran Obyek Penelitian

Bergerak di bidang Kesenian batik, yaitu kesenian gambar di atas kain untuk pakaian yang menjadi salah satu kebudayaan keluarga raja-raja Indonesia zaman dahulu. Awalnya batik Pasha berdiri, dikerjakan hanya terbatas pada latihan-latihan saja dan hasilnya masih terbatas dan sangat sederhana. Pada tanggal 2 Februari 2007 Batik Pasha mengadakan pembukaan dan gren opening pelatihan batik yang pesertanya sebanyak 20 orang dari warga Kelurahan Kebonagung dan juga dihadiri para undangan baik Walikota Semarang, Kepala Dinas Kota Semarang, Camat Semarang Timur, Lurah Kebonagung dan RT/RW Kelurahan Kebonagung.

Pada tahun 2006, pemerintah kota Semarang mulai aktif menggerakkan kembali usaha kerajinan batik dari pengusaha-pengusaha kecil yang sempat mati suri. Akhirnya melalui berbagai seminar dan pembinanaan secara teknis, mulai bermunculan sentra-sentra batik di Semarang dan salah satu diantaranya seperti Batik Pasha milik ibu Erna Setiawati yang produksinya di Gedung Sobokartti Jl. Dr. Cipto No.31-33 Kelurahan Kebonagung Kecamatan Semarang Timur.

Pada tanggal 24 Juli 2007, pemerintah kota Semarang melalui Disperindag melaunching batik Semarang melalui sebuah seminar yang membahas mengenai motif dan identitas batik. Dan disepakati bahwa batik Semarang adalah batik yang diproduksi oleh warga kota Semarang dengan motif atau ragam hias yang berhubungan dengan ikon-ikon Semarang. Pengertian itu belum definitif karena tidak menutup kemungkinan masih berlanjutnya penelitian mengenai batik Semarang.

Motif batik Pasha lebih menampilkan motif yang menjadi landmark Kota Semarang seperti: Tugu Muda, Burung Blekok Srondol, Klenteng, Warak Ngendok, Gereja Blenduk, Lawang Sewu, Kembang daun dan Buah asem. Selain landmark Kota Semarang, batik Pasha juga memilih motif kuliner untuk batik ciptaannya, seperti: motif batik lumpia, wingko, dan bandeng presto. Jadi tidak heran bila motif batiknya mulai menjadi batik khas Semarang.

4.1.2. Visi dan Misi UKM 4.1.2.1. Visi:

Melestarikan kebudayaan Indonesia. 4.1.2.2. Misi:

Memperdayakan tenaga kerja rumahan (home industry).

4.2. Struktur Organisasi

Struktur organisasi pada UKM Batik Pasha adalah sebagai berikut :

Bag.Gambar Bag.stock Toko Bag.Online Bag.Keuangan Bag.Produksi Bag.Marketing Pemilik

Gambar 4.1 Struktur Organisasi Sumber : UKM Batik Pasha Tugas-tugas karyawan:

1. Pemilik merupakan orang yang mempunyai usaha dari Batik Pasha yang memiliki wewenang dalam pengambilan keputusan dan kebijakan yang berhubungan dengan aktivitas perusahaan. Pemilik dari UKM Batik Pasha adalah ibu Erna Setiawati. 2. Bagian keuangan merupakan orang yang mempunyai kendali dalam kegiatan

pemasukan dan pengeluaran yang berhubungan dengan aktivitas perusahaan. Dalam UKM Batik Pasha bagian keuangan bernama Kusuma Pasha.

3. Bagian produksi merupakan bagian yang sangat vital dalam sebuah industri dan memiliki beberapa bagian lainnya yang saling berkaitan untuk membentuk sebuah produk menjadi layak untuk dijual. Pada bagian produksi terdapat bagian gambar yang bertugas untuk menyediakan berbagai model motif batik yang akan dibuat. Di bagian ini yang bertanggung jawab adalah Sodikun.

4. Bagian marketing bertugas untuk menghubungi pihak grosir untuk menyalurkan barang yang siap dikirim serta melakukan pengiriman barang. Bagian marketing adalah bapak Heru. Sedangkan di bagian marketing masih terdapat beberapa bagian lagi, antara lain:

a. Bagian stock toko yang bernama Umi Salamah yang bertugas untuk mengetahui jumlah persediaan yang berada di toko.

b. Bagian online bernama Ghozali yang bertugas untuk mempromosikan batik yang dihasilkan melalui berbagai media social.

Produk yang dihasilkan Batik Pasha antara lain adalah batik tulis dan batik cap. Dalam proses produksinya bahan baku yang digunakan berkualitas supaya hasilnya akan maksimal. Selain bahan baku, dalam proses produksi juga dibutuhkan peralatan dan perlengkapan lainnya. Hal ini dapat dilihat pada tabel dibawah ini:

Tabel 4.1 Peralatan dan perlengkapan membatik

NO NAMA PENJELASAN

1. Kain mori Kain mori adalah kain tenun berwarna putih yang terbuat dari kapas dan biasanya dipakai sebagai bahan untuk membuat kain batik.

2. Canting Canting merupakan alat untuk melukis atau menggambar dengan coretan lilin malam pada kain mori. Canting ini sangat menentukan nama batik yang akan dihasilkan menjadi batik tulis. Alat ini terbuat dari kombinasi tembaga dan kayu atau bambu yang mempunyai sifat ringan.

3. Lilin / malam Fungsi malam di dalam pembatikan untuk menutup bidang sesuai motif agar tidak kena warna, atau mempertahankan warna agar tidak terwarnai dalam pemberian warna berikutnya. Dengan demikian proses membuat kain batik prinsipnya adalah dengan teknik menutup dan membuka/melepas malam pada kain dengan diikuti dengan pewarnaan maka akan menghasilkan design motif warna pada kain tersebut.

4. Wajan kecil Terbuat dari baja atau tanah liat. Berfungsi sebagai tempat untuk mencairkan lilin.

mudah dipindah-pindahkan dan kokoh. Fungsi gawangan ini untuk menggantungkan serta membentangkan kain mori sewaktu akan dibatik dengan menggunakan canting.

6. Anglo / kompor kecil Anglo dibuat dari tanah liat, atau bahan lain. Anglo ialah alat perapian sebagai pemanas lilin/ malam

7. Pewarna Pewarna adalah bagian dari proses membatik, karena pewarna dapat memberikan warna-warna dalam kain mori dalam membatik, sehingga kain batik menjadi lebih indah.

4.4. Identifikasi Proses Produksi Batik Tulis dan Batik Cap pada UKM Batik Pasha Proses produksi merupakan suatu metode dan teknik dalam menciptakan suatu produk melalui pemanfaatan sumber daya yang tersedia menjadi barang jadi. Sumber daya tersebut meliputi bahan baku, dan peralatan serta sumber daya manusia. Berdasarkan hasil penelitian yang telah dilakukan, dapat diidentifikasi tahapan dan aktivitas produksi yang dilakukan UKM Batik Pasha dalam menghasilkan batik tulis dan batik cap. Proses produksi yang dilakukan oleh UKM Batik Pasha terbagi menjadi lima tahap produksi yaitu:

a. Aktivitas Perencanaan

1. Pada aktivitas perencanaan, aktivitas yang dilakukan adalah menyediakan kain mori yang berwarna putih polos yang akan dijadikan sebagai batik nantinya. Kain kemudian dipotong-potong sesuai dengan ukuran yang telah ditetapkan menggunakan gunting. Selain itu pada tahap perencanaan juga menyiapkan

peralatan apa saja yang akan digunakan selama proses produksi seperti meja dan canting cap.

b. Aktivitas pembuatan desain (Pengecapan)

Pada tahap ini, aktivitas yang dilakukan adalah kain ditaruh dimeja panjang, dan dibentangkan menggunakan semacam alat pembentang kain, sehingga kain nampak lebih kencang agar pengecapan lebih mudah dilakukan. Pada proses pengecapan, alat yang digunakan adalah semacam stempel berbentuk segi empat yang terbuat dari tembaga.

c. Aktivitas Pengeringan

Aktivitas yang dilakukan pada tahap ini adalah proses pengeringan, hal ini dilakukan dengan mengeringkan/menganginkan kain yang sudah dicap.

d. Aktivitas Pewarnaan

Pada tahap ini, aktivitas yang dilakukan adalah mencelupkan kain hasil cap ke dalam beberapa bak yang sudah diisi dengan pewarna dan dicampur dengan air. e. Aktivitas finishing

Pada aktivitas finishing, aktivitas yang dilakukan adalah kain dilorot, yaitu kain dihilangkan dari malam yang masih melekat pada kain dengan cara mencelupkan kain pada air panas. Proses selanjutnya adalah, proses sortir agar didapatkan batik dengan kualitas yang baik, proses menyortir kain dilakukan untuk mengecek apakah masih ada malam yang tercecer pada kain atau tidak. Setelah proses penyortiran, proses pembuatan selembar kain batik menggunakan teknik batik cap sudah selesai dan siap untuk dijual.

Dari aktivitas diatas, dapat dilihat pemicu aktivitasnya adalah: Tabel 4.2 Aktivitas dan Pemicu Aktivitasnya

Aktivitas Pemicu Aktivitas Batik Cap

Perencanaan JS 10 jam

Pembuatan desain (pengecapan) JTKL 5 jam

Pengeringan JU 240 jam Pewarnaan JU 40 jam Finishing JU JI 235 jam 5 jam Keterangan: JS = jam set-up

JTKL = jam tenaga kerja langsung JI = jam inspeksi

JU = jumlah unit

4.5. Perhitungan Harga Pokok Produksi Batik Cap pada UKM Batik Pasha

4.5.1. Perhitungan Harga Pokok Produksi Batik Cap pada UKM Batik Pasha dengan Metode UKM

Perhitungan harga pokok produksi batik per helai yang telah dilakukan oleh UKM Batik Pasha selama ini masih sederhana. Biaya-biaya yang diperhitungkan dalam penetapan harga pokok produksi meliputi biaya bahan baku, upah karyawan dan biaya bahan penolong yang merupakan satu-satunya biaya overhead pabrik yang dihitung di perusahaan. Dalam menghitung biaya overhead pabrik ini tidak dilakukan secara rinci yakni hanya dikelompokkan ke dalam kelompok biaya lain-lain dan merupakan suatu anggaran yang diestimasi. Perhitungan biaya overhead pabrik ini tidak disesuaikan dengan pengeluaran biaya secara nyata. Perhitungan harga pokok produksi batik tulis dan batik cap pada UKM Batik Pasha dapat dilihat pada Tabel 4.3.

Tabel 4.3 Perhitungan Harga Pokok Produksi Batik Cap Motif Tugu Muda dengan Metode UKM

NO KETERANGAN HARGA

( Rp ) KEBUTUHAN produksi BIAYA SATUAN

1 Kain mori 12.500/m @12.500 m x 2 m Rp 25.000,00

2 Canting Cap 5.000/satuan 1 buah Rp 5.000,00

3 Pewarna 10.000/kg 0,1 kg x 2 kg = 0,2 kg Rp 2.000,00 4 Lilin/malam 15.000/kg 0,1 kg x 2 = 0,2 kg Rp 3.000,00 5 Wajan Kecil Rp 1.500,00 6 Meja Rp 40.000,00 7 Anglo/kompor tanah liat Rp 2.000,00 8 Bak warna Rp 10.000,00 9 Panci Rp 15.000,00

10 Biaya tenaga kerja Rp31.500,00

11 Biaya lain – lain Rp 15.000,00

12 Biaya distribusi Rp 10.000,00

HARGA POKOK PRODUKSI PER HELAI KAIN Rp 160.000,00

Perhitungan harga pokok produksi dengan metode yang selama ini digunakan oleh UKM menunjukkan bahwa harga pokok produksi untuk sebuah kain batik cap adalah sebesar Rp 160.000,00.

4.5.2. Perhitungan Harga Pokok Produksi Batik Tulis dan Batik Cap dengan Metode Activity Based Costing (ABC)

Dalam metode ABC, biaya overhead pabrik akan dibebankan kepada produk berdasarkan penggunaannya dalam aktivitas yang secara nyata terjadi dalam proses produksi. Proses produksi yang dilakukan membutuhkan berbagai sumber daya baik

sumber daya langsung maupun sumber daya tidak langsung dimana sumber daya ini akan menimbulkan biaya. Biaya-biaya yang timbul akan dikalkulasikan dalam perhitungan harga pokok produksi. Berikut adalah berbagai sumber daya yang disertai biayanya:

Tabel 4.4 Data Kegiatan Produksi pada UKM Batik Pasha

Keterangan Batik Cap

Volume produksi 20

Biaya utama 640.000

Jam tenaga kerja langsung 40

Jam set-up peralatan 10

Jam inspeksi 5

Tabel 4.5 Data Overhead pada UKM Batik Pasha

Keterangan Biaya overhead

Biaya bahan tidak langsung Rp 395.000,00

Biaya tenaga kerja tidak langsung Rp 1.350.000,00

Biaya listrik Rp 50.000,00

Biaya inspeksi Rp 250.000,00

Biaya set-up peralatan Rp 100.000,00

Biaya penysutan peralatan Rp 139.500,00

Biaya penyusutan kendaraan Rp 20.833,00

Biaya periklanan Rp 50.000,00

Total biaya overhead Rp 2.355.333,00

Langkah-langkah mengimplementasikan sistem ABC pada UKM Batik Pasha adalah: 1. Prosedur Tahap Pertama

a. Identifikasi dan klasifikasi aktivitas

Aktivitas yang berkaitan dengan overhead di identifikasi menurut tingkatnya disajikan dalam tabel 4.6.

Aktivitas UKM Tingkat Aktivitas Perencanaan Unit Pengecapan Unit Pengeringan Unit Pewarnaan Unit Finishing Unit

b. Penentuan Penggerak Biaya (Cost Driver)

Menentukan penggerak biaya yang akan digunakan untuk membebankan biaya-biaya dari masing-masing aktivitas yang telah dikelompokkan. Penentuan penggerak biaya akan disajikan dalam tabel berikut:

Tabel 4.7 Hubungan Biaya dengan Aktivitas dan Cost Drivernya Aktivitas UKM Tingkat aktivitas Cost Driver

Perencanaan Unit JS Pengecapan Unit JTKL Pengeringan Unit JU Pewarnaan Unit JU Finishing Unit JU JI

c. Pengelompokkan Biaya (cost pool) yang Homogen

Berdasarkan cost driver yang telah ditentukan diatas, maka biaya dari beberapa aktivitas dapat dikelompokkan kedalam suatu kelompok biaya yang sejenis (cost pool). Pengelompokkan biaya yang homogen akan disajikan dalam tabel 4.8. Tabel 4.8 Kelompok Aktivitas dan Kelompok Biaya Sejenis

Kelompok biaya 1:

Aktivitas perencanaan Unit JS

Kelompok biaya 2:

Aktivitas pengecapan Unit JTKL

Kelompok biaya 3:

Aktivitas pengeringan Unit JU

Aktivitas pewarnaan Unit JU

Aktivitas finishing Unit JU

Kelompok biaya 4:

Aktivitas inspeksi Unit JI

d. Perhitungan Tarif Overhead Kelompok (Pool rate)

Tarif overhead dari masing-masing biaya, yaitu dengan cara membagi biaya overhead dengan cost drivernya.

poolrate=total overhead cost cost driver

Perhitungan pool rate disajikan dalam table 4.9 dibawah ini: Tabel 4.9 Perhitungan Pool Rate

Keterangan Biaya

Kelompok biaya 1:

Overhead yang berhubungan dengan jam set-up Aktivitas perencanaan

Jam set-up peralatan (JS)

Tarif overhead per kelompok biaya 1

Rp 100.000,00 10 unit

Rp 10.000/JS Kelompok biaya 2:

Overhead yang berhubungan dengan JTKL Aktivitas pengecapan

Jam tenaga kerja langsung (JTKL) Tarif overhead per kelompok biaya 2

Rp 1.350.000,00 40 JTKL

Rp 33.750/JTKL Kelompok biaya 3:

Overhead yang berhubungan dengan jam unit Aktivitas pengeringan

Aktivitas pewarnaan Aktivitas finishing Total biaya kelompok 3

Rp 50.000,00 Rp 534.500,00 Rp 70.833,00 Rp 655.333,00

Jam unit (JU)

Tarif overhead per kelompok biaya 3

520 JU

Rp 1.260,2558/JU Kelompok biaya 4:

Overhead yang berhubungan dengan jam inspeksi Aktivitas inspeksi

Jam inspeksi (JI)

Tarif overhead per kelompok biaya 4

Rp 250.000,00 5 JI

Rp 50.000/JI

2. Prosedur Tahap Kedua

Pada tahap ini kita membebankan berbagai biaya aktivitas ke tiap produk. Besarnya alokasi biaya overhead pada masing-masing produk diperoleh dengan cara mengalikan tarif overhead masing-masing penggerak biaya dengan besarnya unit penggerak biaya yang dikonsumsi untuk tiap produk. Setelah itu diketahuilah besar harga pokok produksi masing-masing produk.

Tabel 4.10 Perhitungan Harga Pokok Produksi Berdasarkan Sistem Activity Based Costing

Keterangan Batik Cap

Biaya utama Rp 640.000,00

Biaya overhead: Kelompok biaya 1:

Overhead yang berhubungan dengan jam set-up

Rp 10.000/unit x 20 unit Kelompok biaya 2:

Overhead yang berhubungan dengan JTKL

Rp 33.750/JTKL x 40 JTKL Kelompok biaya 3:

Overhead yang berhubungan dengan jam unit

Rp 1260,2558/ JU x 520 JU Kelompok biaya 4:

Overhead yang berhubungan dengan jam inspeksi

Rp 100.000,00

Rp 1.350.000,00

Rp 50.000/JI x 5 JI Rp 250.000,00 Total biaya produksi

Volume produksi

Harga pokok produksi per unit

Rp 2.995.333,00 20 Rp 149.766,65

Tabel 4.11 Perbandingan Perhitungan Harga Pokok Produksi Menggunakan Metode yang Dipakai Perusahaan dengan Metode Activity Based Costing

Jenis Harga Pokok Produksi Selisih (Rp)

Metode UKM (Rp) Metode ABC (Rp)

Batik Cap 160.000 149.766,65 10.233,35

Berdasarkan perhitungan ABC, harga pokok produksi batik tulis dn batik cap lebih rendah dibandingkan dengan metode yang digunakan oleh UKM. Padahal dalam perhitungan ABC semua biaya sudah dimasukan kedalam perhitungan.

4.6. Perbedaan Perhitungan Harga Jual Metode UKM dengan Metode ABC Tabel 4.12 Perhitungan Harga Jual Metode UKM dengan Metode ABC

Jenis Metode UKM Metode ABC Selisih

Batik Cap 208.000 194.696,65 13.303,355

Dari perhitungan yang telah dilakukan, harga jual untuk batik cap dengan metode ABC lebih rendah apabila dibandingkan dengan metode yang selama ini digunakan oleh UKM. Selisih harga jual untuk batik cap sebesar Rp 13.303,,355.

4.7. Pembahasan

Dari semua perhitungan yang telah dihitung oleh penulis, dapat disimpulkan bahwa harga pokok produksi batik cap yang dipakai oleh UKM didapat hasil sebesar Rp 160.000,-. Perhitungan ini sangat berbeda apabila dihitung dengan metode ABC. Karena

apabila harga pokok produksi batik cap dihitung dengan metode ABC didapat hasil sebesar Rp 149.766,65. Hal ini disebabkan karena dalam metode ABC semua biaya dikelompokkan menurut jenisnya. Jadi tidak semua biaya dihitung dalam satu perhitungan saja. Oleh karena itu, dalam menentukan harga jualnyapun berbeda. Apabila dihitung dengan metode yang sudah digunakan oleh UKM maka harga jual untuk batik cap adalah sebesar Rp 208.000,-. Sedangkan apabila dihitung dengan metode ABC didapat harga sebesar Rp 194.696,65. Terdapat perbedaan yang signifikan. Jadi selama ini perhitungan yang digunakan oleh pihak UKM belumlah tepat. Jadi sudah jelas sekali bahwa metode ABC sebaiknya digunakan dalam menentukan harga jual batik pada UKM Batik Pasha. Karena menurut penelitian terdahulu metode ABC juga sangat tepat digunakan untuk menentukan harga jual. Karena tidak merugikan pihak manapun, baik penjual maupun pembeli.

Pada perhitungan batik cap sampel yang digunakan adalah batik cap motif Tugu Muda. Hal ini dikarenakan motif tersebut merupakan ikon kota Semarang. Jadi apabila produk batik ini dipasarkan diluar kota Semarang, tanpa harus bertanya pembeli dapat mengetahui bahwa batik tersebut adalah buatan Semarang. Selain itu, alasan kenapa motif yang dipilih adalah motif Semarangan dan Tugu Muda karena dengan motif tersebut pengrajin batik juga turut memperkenalkan dan melestarikan budaya orang Semarang .

Namun selama ini, perhitungan dari UKM tetap digunakan meskipun hasilnya tidak maksimal. Hal ini disebabkan karena pada UKM belum terdapat perhitungan akuntansi yang sesungguhnya. Mereka masih menggunakan metode tradisional. Meskipun dengan cara ini UKM masih berjalan sampai sekarang, namun lebih baik lagi

apabila UKM menggunakan metode ABC. Karena metode ini menghitung biaya yang sebenarnya dikeluarkan oleh UKM dalam proses produksi.

BAB V PENUTUP

5.1. Simpulan

Berdasarkan hasil penelitian dan pembahasan yang dilakukan oleh penulis mengenai perhitungan harga pokok produksi untuk menentukan harga jual batik cap di UKM Batik Pasha Semarang, maka dapat diambil kesimpulan sebagai berikut:

1. Perhitungan harga batik cap dengan metode ABC, dilakukan dengan beberapa tahap yakni dengan mengklasifikasikan aktivitas yang menimbulkan biaya dan tahap membebankan biaya aktivitas ke produk.

2. Harga jual yang ditetapkan selama ini ternyata belum merefleksikan biaya yang sebenarnya yang dikeluarkan oleh UKM. Sehingga UKM harus menurunkan harga jualnya agar keuntungan yang diperoleh sesuai dengan biaya yang sebenarnya. Hal ini disebabkan karena terdapat perbedaan antara harga jual antara metode perusahaan dengan metode ABC, penyebabnya karena pembebanan pada biaya overhead.

3. Pembebanan biaya tidak langsung dengan menggunakan activity-based costing system dapat menghasilkan perhitungan harga pokok produksi dan harga jual yang berbeda dibandingkan perhitungan perusahaan. Perhitungan harga pokok produksi menggunakan activity-based costing system dapat memperlakukan biaya tidak langsung dengan tepat, sehingga menghasilkan perhitungan harga pokok produk yang tepat pula. Dengan perhitungan harga pokok produk yang tepat dan penetapan mark up yang tepat, UKM dapat menetapkan harga jual produk dengan tepat.

5.2. Saran

Untuk menghasilkan perhitungan harga pokok produk yang tepat, sebaiknya dilakukan identifikasi biaya-biaya yang terjadi dalam proses produksi secara akurat supaya UKM dapat menentukan mark up yang tepat untuk penentuan harga jual batiknya. Selain itu, sebaiknya perusahaan menggunakan activity-based costing system dalam membebankan biaya tidak langsung pada produknya. Perhitungan harga pokok produksi yang tepat mengacu pada perhitungan harga jual produk yang tepat juga.

Dengan penetapan harga jual produk yang tepat, perusahaan dapat bersaing dengan kompetitornya sehingga dapat terus mempertahankan dan mengembangkan usahanya.

DAFTAR PUSTAKA

Ambarriani, Susty. 2001. Manajemen Biaya: Dengan Tekanan Stratejik. Jakarta: Salemba Empat

Bustami, Bastian dan Nurlela. 2006. Akuntansi Biaya: Tingkat Lanjut Kajian Teori dan Aplikasi. Yogyakarta: Graha Ilmu

Bustami, Bastian dan Nurlela. 2010. Akuntansi Biaya. Jakarta: Mitra Wacana Media Blocher,dkk. 2007. Manajemen Biaya. Jakarta: Salemba Empat

Daljono. 2005. Akuntansi Biaya. Semarang: Badan Penerbit Undip

Dunia, Firdaus A. dan Wasilah Abdullah. 2012. Akuntansi Biaya. Jakarta: Salemba Empat

Fancholiq, J.P dan Ferdinand.A.M. 2007. Manajemen Usaha UMKM. Malang: Bayumedia Publishing

Gorrison, Ray H. Dan Noreen, Eric. 2000. Akuntansi Manajerial. Jakarta: Salemba Empat

Halim, Abdul dan Bambang Supomo. 2005. Akuntansi Manajemen. Yogyakarta: BPFE-YOGYAKARTA

Hansen, Don.R dan Maryanne, M.Mowen. 2006. Management Accounting. Salemba Empat: Jakarta

Kartadinata, Abas. 2000. Akuntansi dan Analisis Biaya. Jakarta: Rinekacipta Madura, Jeff. 2001. Pengantar Bisnis. Jakarta: Salemba Empat

Mardiasmo. 2000 . Akuntansi Biaya . Andi Offset: Yogyakarta

Martusa, Riki dan Agnes Fransisca Adie. 2011. “Peranan Activity Based Costing sistem dalam perhitungan harga pokok produksi kain yang sebenarnya untuk penetapan harga jual (Studi kasus pada PT Panca Mitra Sandang Indah) “. Jurnal Ilmiah Akuntansi Nomor 04 Tahun ke-2 Bulan Januari-April 2011

Mulyadi. 2001. Akuntansi Manajemen: Konsep, Manfaat & Rekayasa. Jakarta: Salemba Empat

Mulyadi. 2006. Activity Based Cost System: Sistem Informasi Biaya untuk Pengurangan Biaya. Yogyakarta: UPP AMP YKPN

Nyoman, I Normal. 2009. ”Penerapan Activity Based Costing untuk menghitung harga pokok produksi relief dewa wisnu dalam media keramik, dan implikasinya terhadap harga jual dan nilai persediaan, pada UPT PSTKP Bali-BPPT ”. Jurnal Bisnis dan Kewirausahaan, Vol.5, No.3, hal.17-28

. 2009. “Fungsi system penentuan biaya berbasis aktivitas dalam menghitung harga pokok produksi stoneware komposisi XIA (Lempung Kalimantan 53%, Silika 18%, Feldspar lodoyo 12%, Kaolin Belitung 8%, Talk 6%, dan Bentanit 3%) dan implikasinya terhadap penentuan harga jual serta pengakuan nilai persediaan pada UPT PSTKP Bali-BPPT “.Jurnal Bisnis dan Kewirausahaan, Vol.5, No.2, hal.96-110

. 2009. “Analisis harga pokok produksi guci keramik berdekorasi bunga kamboja dengan system pembebanan biaya berbasis aktivitas dan pengaruhnya terhadap harga jual dab nilai persediaan pada UPT PSTKP Bali-BPPT “.Jurnal Bisnis dan Kewirausahaan, Vol.5, No.3, hal.203-214