BAB 3

ANALIS IS S IS TEM YANG S EDANG BERJALAN

3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Singkat Perusahaan

PT. Panca Kemas Krida M anunggal adalah sebuah perusahaan yang bergerak di bidang manufaktur pembuatan kardus. PT. Panca Kemas Krida M anunggal didirikan pada tanggal 27 November 2002 dengan akte pendirian No. 83 tertanggal 24 Juli 2009 dihadapan notaris Ny. Augustin Beatrice Suyanto, SH. Perusahaan dengan NPWP 02.197.703.8.412.000 ini dipimpin oleh Ibu Ratna Idrawasih selaku Komisaris dan dibantu oleh Bapak Endro Atmaja selaku Direktur Utama.PT Panca Kemas Krida M anunggal telah mendapat SK pengesahan dari Departemen Kehakiman dengan keputusan M enteri Hukum dan Hak Asasi M anusia dengan nomor AHU47904.AH.01.02. Tahun 2009.

Pada awal mula perusahaan ini didirikan, perusahaan ini berlokasi di Jalan Pekapuran kelurahan Curug, karena tanah dan gedung masih berstatus kontrak, maka pada awal tahun 2004 perusahaan ini berpindah lokasi ke Jalan Raya Kapitan No. 19 Kp. Babakan kelurahan Curug, dengan alasan yang sama (berstatus kontrak), akhirnya pada awal tahun 2008 PT. Panca Kemas Krida M anunggal membeli tanah dan resmi berlokasi di Jalan M ayor Idrus No.10A Tapos, Cimanggis, Depok. Ada beberapa alasan mengapa perusahaan memilih lokasi tersebut:

1. Agar terhindar dari banjir, hal ini dikarenakan bahan baku yang terbuat dari lembaran karton.

2. Lokasi ini berdekatan dengan pintu tol Cimanggis, sehingga memudahkan akses pengiriman bahan baku dan barang jadi yang dihasilkan oleh perusahaan.

PT. Panca Kemas Krida M anunggal merupakan perusahaan yang sedang berkembang dengan jumlah karyawan sebanyak 45 tenaga kerja tetap dan 25 tenaga kerja lepas di mana perusahaan ini memberikan kesejahteraan pada para karyawannya seperti tunjangan, asuransi jiwa, dan berbagai macam fasilitas lainnya agar karyawan dapat mengoptimalkan kinerjanya yang pada akhirnya bermuara pada peningkatan produktivitas perusahaan.

Pendapatan PT. Panca Kemas Krida M anunggal berasal dari pesanan pelanggan (job order). Beberapa pelanggan terbesar PT. Panca Kemas Krida M anunggal seperti PT.

Unilever dan PT. M akarizo Indonesia. Dalam melakukan pembelian bahan baku, perusahaan memiliki kurang lebih tujuh supplier, hal ini di karenakan tidak semua supplier

memiliki bahan baku yang dibutuhkan oleh perusahaan pada saat perusahaan melakukan pemesanan bahan baku.

3.1.2 Produk Perusahaan

PT. Panca Kemas Krida M anunggal merupakan perusahaan yang bergerak di bidang manufaktur yang memproduksi kardus (karton box) sesuai dengan pesanan pelanggan.

Pelanggan dapat melakukan pemesanan atas produk perusahaan berdasarkan jenis bahan baku yaitu lembaran karton dengan lapisan dinding (single wall, double wall, dan triple wall), kraft, dan ukuran yang bervariasi. Lapisan dinding jenis single wall dapat diartikan

di antara bagian luar dan dalam lapisan kraft terdapat satu lipatan bergelombang, sedangkan

lapisan dinding jenis double wall dapat diartikan di antara bagian dalam, tengah, dan luar

lapisan kraft terdapat dua lipatan bergelombang, dan lapisan dinding jenis triple wall dapat

diartikan di antara lapisan kraft yang terdiri dari bagian dalam, bagian luar, dan dua bagian

Selain itu, pelanggan juga dapat melakukan pemesanan atas produk perusahaan berdasarkan dua jenis produk, yaitu kardus karton tanpa cetakan (polos) dan kardus karton dengan cetakan (printing). Bahan baku yang digunakan dalam memproduksi kardus polos

dan kardus dengan cetakan (printing) pada dasarnya sama, yaitu lembaran karton dengan

lapisan dinding bergelombang (corrugated) yang terdiri dari single wall, double wall,

ataupun triple wall, beserta dengan kraft dan ukuran yang disesuaikan dengan spesifikasi

yang diminta oleh pelanggan.

Yang membedakan kardus polos dengan kardus cetakan (printing) ialah adanya

bahan baku tambahan yang digunakan untuk mencetak gambar dan warna pada kardus cetakan (printing), bahan baku tambahan tersebut antara lain kromatin (obat yang

digunakan untuk film waktu mencetak), pigmen (warna untuk mencetak yang pada umumnya terdiri dari merah, hitam, kuning, biru, hijau), msilver (cairan untuk

memperkental warna), dan soda api (digunakan untuk menghapus warna pada mesin

printing ). Dalam memenuhi kebutuhan bahan bakunya, perusahaan melakukan pemesanan

bahan baku kepada para suppliernya yang berasal dari dalam negeri.

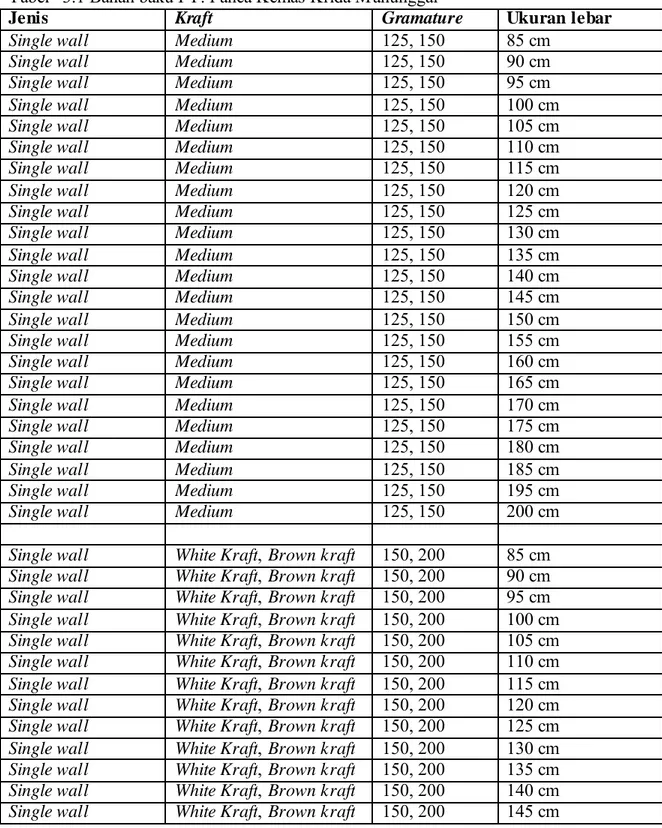

3.1.3 Bahan Baku Perusahaan

Perusahaan memproduksi dua jenis produk yaitu kardus karton polos dan kardus karton dengan cetakan (printing). Bahan baku yang digunakan untuk memproduksi kardus

karton polos dan kardus karton dengan cetakan (printing) pada dasarnya adalah sama, yaitu

lembaran karton dengan lapisan dinding bergelombang (corrugated). Adapun yang

membedakan kedua jenis produk ini adalah, adanya bahan baku tambahan yang digunakan untuk mencetak gambar dan warna pada kardus cetakan (printing), bahan baku tambahan

Lembaran karton dengan lapisan dinding bergelombang (corrugated) yang

digunakan untuk memproduksi kardus karton polos dan kardus karton dengan cetakan (printing) dapat dibedakan berdasarkan jenis, kraft, gramature, dan ukuran lebar lembaran

karton. Adapun perinciannya sebagai berikut:

Tabel 3.1 Bahan baku PT. Panca Kemas Krida M anunggal

Jenis Kraft Gramature Ukuran lebar

Single wall Medium 125, 150 85 cm Single wall Medium 125, 150 90 cm Single wall Medium 125, 150 95 cm Single wall Medium 125, 150 100 cm Single wall Medium 125, 150 105 cm Single wall Medium 125, 150 110 cm Single wall Medium 125, 150 115 cm Single wall Medium 125, 150 120 cm Single wall Medium 125, 150 125 cm Single wall Medium 125, 150 130 cm Single wall Medium 125, 150 135 cm Single wall Medium 125, 150 140 cm Single wall Medium 125, 150 145 cm Single wall Medium 125, 150 150 cm Single wall Medium 125, 150 155 cm Single wall Medium 125, 150 160 cm Single wall Medium 125, 150 165 cm Single wall Medium 125, 150 170 cm Single wall Medium 125, 150 175 cm Single wall Medium 125, 150 180 cm Single wall Medium 125, 150 185 cm Single wall Medium 125, 150 195 cm Single wall Medium 125, 150 200 cm Single wall White Kraft, Brown kraft 150, 200 85 cm Single wall White Kraft, Brown kraft 150, 200 90 cm Single wall White Kraft, Brown kraft 150, 200 95 cm Single wall White Kraft, Brown kraft 150, 200 100 cm Single wall White Kraft, Brown kraft 150, 200 105 cm Single wall White Kraft, Brown kraft 150, 200 110 cm Single wall White Kraft, Brown kraft 150, 200 115 cm Single wall White Kraft, Brown kraft 150, 200 120 cm Single wall White Kraft, Brown kraft 150, 200 125 cm Single wall White Kraft, Brown kraft 150, 200 130 cm Single wall White Kraft, Brown kraft 150, 200 135 cm Single wall White Kraft, Brown kraft 150, 200 140 cm Single wall White Kraft, Brown kraft 150, 200 145 cm

Single wall White Kraft, Brown kraft 150, 200 150 cm Single wall White Kraft, Brown kraft 150, 200 155 cm Single wall White Kraft, Brown kraft 150, 200 160 cm Single wall White Kraft, Brown kraft 150, 200 165 cm Single wall White Kraft, Brown kraft 150, 200 170 cm Single wall White Kraft, Brown kraft 150, 200 175 cm Single wall White Kraft, Brown kraft 150, 200 180 cm Single wall White Kraft, Brown kraft 150, 200 185 cm Single wall White Kraft, Brown kraft 150, 200 195 cm Single wall White Kraft, Brown kraft 150, 200 200 cm Double wall Medium 125, 150 85 cm Double wall Medium 125, 150 90 cm Double wall Medium 125, 150 95 cm Double wall Medium 125, 150 100 cm Double wall Medium 125, 150 105 cm Double wall Medium 125, 150 110 cm Double wall Medium 125, 150 115 cm Double wall Medium 125, 150 120 cm Double wall Medium 125, 150 125 cm Double wall Medium 125, 150 130 cm Double wall Medium 125, 150 135 cm Double wall Medium 125, 150 140 cm Double wall Medium 125, 150 145 cm Double wall Medium 125, 150 150 cm Double wall Medium 125, 150 155 cm Double wall Medium 125, 150 160 cm Double wall Medium 125, 150 165 cm Double wall Medium 125, 150 170 cm Double wall Medium 125, 150 175 cm Double wall Medium 125, 150 180 cm Double wall Medium 125, 150 185 cm Double wall Medium 125, 150 195 cm Double wall Medium 125, 150 200 cm Double wall White Kraft, Brown kraft 150, 200 85 cm Double wall White Kraft, Brown kraft 150, 200 90 cm Double wall White Kraft, Brown kraft 150, 200 95 cm Double wall White Kraft, Brown kraft 150, 200 100 cm Double wall White Kraft, Brown kraft 150, 200 105 cm Double wall White Kraft, Brown kraft 150, 200 110 cm Double wall White Kraft, Brown kraft 150, 200 115 cm Double wall White Kraft, Brown kraft 150, 200 120 cm Double wall White Kraft, Brown kraft 150, 200 125 cm Double wall White Kraft, Brown kraft 150, 200 130 cm Double wall White Kraft, Brown kraft 150, 200 135 cm Double wall White Kraft, Brown kraft 150, 200 140 cm

Double wall White Kraft, Brown kraft 150, 200 145 cm Double wall White Kraft, Brown kraft 150, 200 150 cm Double wall White Kraft, Brown kraft 150, 200 155 cm Double wall White Kraft, Brown kraft 150, 200 160 cm Double wall White Kraft, Brown kraft 150, 200 165 cm Double wall White Kraft, Brown kraft 150, 200 170 cm Double wall White Kraft, Brown kraft 150, 200 175 cm Double wall White Kraft, Brown kraft 150, 200 180 cm Double wall White Kraft, Brown kraft 150, 200 185 cm Double wall White Kraft, Brown kraft 150, 200 195 cm Double wall White Kraft, Brown kraft 150, 200 200 cm Triple wall Medium 125, 150 85 cm Triple wall Medium 125, 150 90 cm Triple wall Medium 125, 150 95 cm Triple wall Medium 125, 150 100 cm Triple wall Medium 125, 150 105 cm Triple wall Medium 125, 150 110 cm Triple wall Medium 125, 150 115 cm Triple wall Medium 125, 150 120 cm Triple wall Medium 125, 150 125 cm Triple wall Medium 125, 150 130 cm Triple wall Medium 125, 150 135 cm Triple wall Medium 125, 150 140 cm Triple wall Medium 125, 150 145 cm Triple wall Medium 125, 150 150 cm Triple wall Medium 125, 150 155 cm Triple wall Medium 125, 150 160 cm Triple wall Medium 125, 150 165 cm Triple wall Medium 125, 150 170 cm Triple wall Medium 125, 150 175 cm Triple wall Medium 125, 150 180 cm Triple wall Medium 125, 150 185 cm Triple wall Medium 125, 150 195 cm Triple wall Medium 125, 150 200 cm Triple wall White Kraft, Brown kraft 150, 200 85 cm Triple wall White Kraft, Brown kraft 150, 200 90 cm Triple wall White Kraft, Brown kraft 150, 200 95 cm Triple wall White Kraft, Brown kraft 150, 200 100 cm Triple wall White Kraft, Brown kraft 150, 200 105 cm Triple wall White Kraft, Brown kraft 150, 200 110 cm Triple wall White Kraft, Brown kraft 150, 200 115 cm Triple wall White Kraft, Brown kraft 150, 200 120 cm Triple wall White Kraft, Brown kraft 150, 200 125 cm Triple wall White Kraft, Brown kraft 150, 200 130 cm Triple wall White Kraft, Brown kraft 150, 200 135 cm

Triple wall White Kraft, Brown kraft 150, 200 140 cm Triple wall White Kraft, Brown kraft 150, 200 145 cm Triple wall White Kraft, Brown kraft 150, 200 150 cm Triple wall White Kraft, Brown kraft 150, 200 155 cm Triple wall White Kraft, Brown kraft 150, 200 160 cm Triple wall White Kraft, Brown kraft 150, 200 165 cm Triple wall White Kraft, Brown kraft 150, 200 170 cm Triple wall White Kraft, Brown kraft 150, 200 175 cm Triple wall White Kraft, Brown kraft 150, 200 180 cm Triple wall White Kraft, Brown kraft 150, 200 185 cm Triple wall White Kraft, Brown kraft 150, 200 195 cm Triple wall White Kraft, Brown kraft 150, 200 200 cm

Sumber: PT. Panca Kemas Krida M anunggal

3.1.4 Mesin yang Digunakan dalam Proses Produksi

M esin merupakan aset yang penting bagi perusahaan untuk melakukan proses produksi, adapun mesin yang digunakan dalam proses produksi, yaitu:

Tabel 3.2 M esin yang digunakan dalam proses produksi

Mesin Fungsi

Slotter Digunakan untuk melakukan pemotongan

lembaran karton

Centrix M embuat coakan yang digunakan untuk

melipat kardus

Stiching Digunakan untuk meyambungkan sisi – sisi

di antara kardus dengan di pantek menggunakan kawat besi.

Pounch Digunakan untuk membuat partisi atau

sekat pada kardus

Printing Digunakan untuk mencetak gambar pada

kardus sesuai dengan permintaan pelanggan

Forklift Digunakan untuk mengangkat bahan baku

dan kardus dalam jumlah besar

Hand pallet Digunakan untuk mengangkat bahan baku

dan kardus dalam jumlah yang tidak terlalu besar

Genset Digunakan sebagai penggnati listrik

cadangan bila listrik padam. Sumber: PT. Panca Kemas Krida M anunggal

3.1.5 Proses Produksi

Bermula dari pembelian bahan baku kepada supplier, bahan baku yang diterima dari supplier oleh bagian produksi akan disimpan ke gudang untuk nanti diproses menjadi

barang jadi. Setelah menerima PO pelanggan, bagian produksi membuat SPK (Surat Perintah Kerja) dan diberikan kepada bagian bahan, lalu bagian bahan menyiapkan bahan baku yang diperlukan yaitu lembaran karton bergelombang (corrugated) yang dibutuhkan

oleh bagian produksi. Proses produksi diawali dengan memasukkan lembaran karton ke dalam mesin slotter oleh bagian cutting, proses ini akan menghasilkan lembaran karton

dengan garis potongan yang membentuk empat sisi pada lembaran karton, lalu lembaran yang sudah terpotong tersebut dimasukkan ke dalam mesin centrix untuk diberi coakan

yang digunakan untuk melipat kardus. Proses selanjutnya, lipatan kardus yang sudah jadi disambung dengan menggunakan lem ataupun dengan menggunakan mesin stiching, yaitu

menyambung lipatan kardus dengan menggunakan kawat besi sesuai dengan permintaan pelanggan. Pada akhir proses produksi, kardus yang sudah jadi di cetak gambar pada sisi - sisinya dengan menggunakan mesin printing atau polos tanpa menggunakan cetakan

gambar sesuai dengan permintaan pelanggan. Sisa bahan baku yang tidak digunakan dalam proses produksi menjadi persediaan awal, kemudian bagian pembelian melakukan pembelian bahan baku kembali, bahan baku tersebut menjadi persediaan akhir.

3.1.6 Visi dan Misi Perusahaan Visi

Visi dari PT. Panca Kemas Krida M anunggal adalah menjadi perusahaan yang memperluas jangkauan produksinya di Indonesia serta memberikan kualitas dan pelayanan yang memuaskan kepada pelanggannya.

Misi

Adapun misi dari PT. Panca Kemas Krida M anunggal adalah:

1. M elakukan perencanaan pengembangan ekspansi wilayah di beberapa kota di Indonesia.

2. M emberikan produk – produk yang berkualitas.

3. M emberikan pelatihan – pelatihan kepada para karyawannya untuk meningkatkan pelayanan kepada pelanggan.

4. M emberikan pelayanan yang memuaskan kepada pelanggan dengan melakukan pengiriman barang tepat waktu dan melayani keluhan pelanggan.

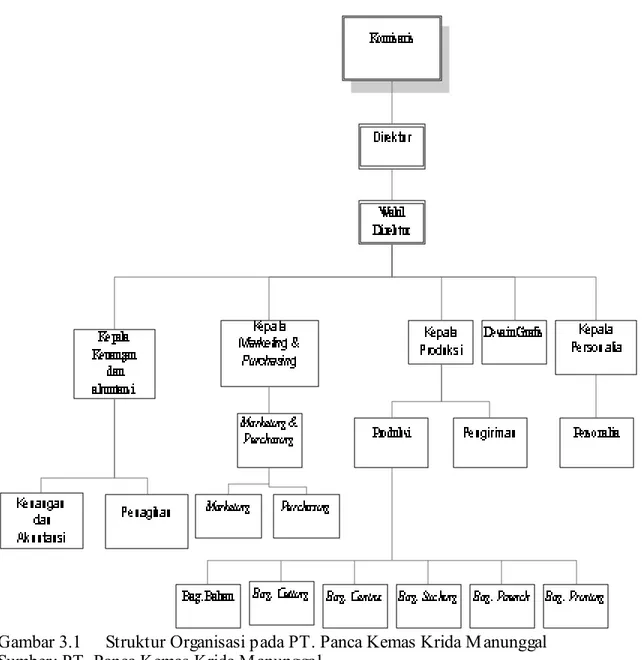

3.1.7 S truktur Organisasi Perusahaan

Struktur organisasi merupakan susunan jabatan atau bagian yang ada dalam perusahaan. Dalam struktur organisasi ditampilkan secara jelas bagaimana jabatan – jabatan dalam organisasi terpisah antara satu dan yang lainnya sesuai dengan tugas dan wewenangnya masing – masing. PT. Panca Kemas Krida M anunggal memiliki struktur organisasi dan staf yang terdiri dari Komisaris, Direktur, dan bagian – bagian lainnya di bawahnya yang membantu Komisaris dan Direktur dalam melakukan aktivitas bisnis keseharian. Dengan adanya struktur organisasi yang jelas, karyawan dapat mengetahui tugas dan wewenangnya, serta mengetahui di mana posisi jabatannya, bawahannya, dan atasannya.

Adapun struktur organisasi Pada PT. Panca Kemas Krida M anunggal adalah sebagai berikut:

Gambar 3.1 Struktur Organisasi pada PT. Panca Kemas Krida M anunggal Sumber: PT. Panca Kemas Krida M anunggal

3.1.8 Tugas, Wewenang, dan Tanggung Jawab

Adapun tugas dan wewenang yang ada dalam struktur organisasi PT. Panca Kemas Krida M anunggal ialah:

Komisaris

• M engawasi jalannya aktivitas bisnis perusahaan secara keseluruhan dan memberikan nasihat kepada direktur.

• Sewaktu – waktu dapat menggantikan tugas – tugas tertentu direktur apabila direktur berhalangan hadir atau alasan lainnya.

Direktur

• M engawasi jalannya aktivitas perusahaan secara keseluruhan.

• M elakukan pengambilan keputusan terhadap perencanaan dan strategi perusahaan.

• M emecat dan memberhentikan karyawan yang dianggap sudah tidak layak lagi bekerja

• M enentukan kebijakan perusahaan yang berhubungan dengan kegiatan operasional perusahaan

• M elakukan evaluasi atas kinerja perusahaan pada periode tertentu Wakil direktur

• M embantu direktur dalam menangani dan mengawasi jalannya aktivitas perusahaan secara keseluruhan.

• M emberikan pertimbangan dan saran kepada direktur dalam pengambilan keputusan terhadap perencanaan dan strategi perusahaan

• Bersama – sama dengan direktur untuk menentukan kebijakan perusahaan yang berhubungan dengan kegiatan operasional perusahaan.

Kepala Keuangan dan Akuntansi

• M engatur dan mengawasi pekerjaan dari bagian keuangan dan akuntansi.

• M emeriksa dan menandatangani laporan keuangan.

• M emeriksa dan menandatangani bukti penerimaan dan pengeluaran kas.

Keuangan dan Akuntasi

• M encatat transaksi – transaksi yang dilakukan oleh perusahaan baik pengeluaran maupun pemasukkan.

• M embuat susunan laporan anggaran yang akan disajikan kepada direktur dan komisaris.

• M embuat susunan laporan keuangan perusahaan yang akan disajikan kepada direktur dan komisaris.

• M elakukan pembayaran atas transaksi pembelian perusahaan.

• M enerima pemasukkan kas yang diterima dari pelanggan. Penagihan

• M elakukan penagihan ke pelanggan.

• M encairkan bilyet dan giro dari pelanggan lalu diserahkan kepada bagian keuangan dan akuntansi.

Kepala Marketing and Purchasing

• M elaksanakan strategi penjualan dan pemasaran yang telah ditetapkan.

• Bertanggung jawab atas pelaksanaan aktivitas penjualan dan pemasaran perusahaan.

• Bertanggung jawab atas pelaksanaan aktivitas pembelian

• M engadakan negoisasi kepada para pemasok

• M emeriksa dan menandatangani surat pesanan pembelian (Purchased Order)

Marketing and Purchasing Marketing

• M elakukan kegiatan pemasaran perusahaan seperti melakukan penjualan produk ke para pelanggannya.

• M endapatkan dan mempertahankan hubungan baik kepada para pelanggannya.

• M endapatkan kepercayaan dan loyalitas pelanggan. Purchasing

• M elakukan pemesanan pembelian barang.

• M elakukan pembelian bahan baku yang dibutuhkan oleh perusahaan.

• M embuat dokumen – dokumen yang berhubungan dengan aktivitas pembelian seperti Purchased Order (PO) kepada supplier

Kepala Produksi

• M engatur dan mengawasi aktivitas produksi

• M embuat perencanaan produksi untuk periode tertentu

• M emeriksa dan menandatangani surat permintaan pembelian bahan baku, surat jalan, dan surat perintah kerja.

• .M engawasi penggunaan sumber daya manusia, bahan baku, dan mesin agar dipergunakan secara efektif dan efisien

• Betanggung jawab atas kualitas produk yang dihasilkan Produksi

• M elakukan pertimbangan dan kalkulasi atas produk yang dipesan oleh pelanggan

• M elakukan pengecekan penerimaan bahan baku di gudang

• M elakukan pengecekan persediaan fisik pada periode tertentu

• M embuat laporan persediaan bahan baku dan barang jadi Bagian bahan

• M enyiapkan bahan baku yang akan dipergunakan untuk proses produksi

Bagian cutting

• M elaksanakan proses pemotongan pada lembaran karton bergelombang (corrugated)

• M emastikan tidak terjadi kesalahan atau meminimalisasi kesalahan yang terjadi pada proses pemotongan

• M enjaga mutu hasil cutting

Bagian centrix

• M elaksanakan proses coax untuk membentuk lipatan pada kardus

• M emastikan tidak terjadi kesalahan atau meminimalisasi kesalahan yang terjadi pada proses coax

• M enjaga mutu hasil lipatan pada kardus Bagian stiching

• M elaksanakan proses penyambungan (stiching) baik menggunakan lem atau kawat

pada sisi kardus

• M emastikan tidak terjadi kesalahan atau meminimalisasi kesalahan yang terjadi pada proses stiching

• M enjaga mutu hasil stiching

Bagian printing

• M elaksanakan proses pencetakan gambar (printing) pada sisi kardus yang telah

disambung

• M emastikan tidak terjadi kesalahan atau meminimalisasi kesalahan yang terjadi pada proses printing

• M enjaga mutu hasil printing

Pengiriman

• M elakukan pengiriman barang ke pelanggan

• Ikut terlibat dalam otorisasi surat jalan Desain

• M erancang gambar yang akan dicetak pada sisi kardus sesuai dengan permintaan pelanggan

• M elakukan analisis dan pengembangan terhadap desain produk

• membuat desain replika produk yang akan dipasarkan ke konsumen kepada pimpinan.

Kepala Personalia

• M elakukan perekrutan karyawan dan menempatkannya sesuai dengan keterampilan yang dimiliki karyawan

Personalia

• M emberikan pelatihan kepada para karyawan untuk meningkatkan kinerja karyawan

• M embuat, meng-update, dan menjaga data – data personalia karyawan baik tenaga

kerja tetap maupun tenaga kerja lepas.

3.2 Fungsi – Fungsi yang Terkait pada Sistem Pembelian, Utang, dan Persediaan pada PT. Panca Kemas Krida Manunggal

Fungsi – fungsi yang terkait dengan sistem pembelian, utang dan persediaan pada PT. Panca Kemas Krida M anunggal adalah:

1. Bagian Pembelian (Purchasing), fungsi yang melakukan pemesanan pembelian

bahan baku berdasarkan Purchase Order (PO) dari pelanggan, dan melakukan

2. Bagian Produksi, fungsi yang melakukan pengecekan bahan baku yang diterima dari supplier berdasarkan PO dan surat jalan, serta melakukan permintaan

pembelian bahan baku berdasarkan PO dari pelanggan

3. Bagian keuangan dan akuntansi, fungsi yang melakukan pembayaran atas utang yang dimiliki oleh perusahaan atas pembelian bahan baku dari supplier serta

melakukan pencatatan transaksi yang dilakukan oleh perusahaan.

3.3 Dokumen - Dokumen yang Digunakan pada Sistem Pembelian, Utang, dan Persediaan pada PT. Panca Kemas Krida Manunggal

Dokumen – dokumen yang digunakan pada sistem pembelian, utang, dan persediaan pada PT. Panca Kemas Krida M anunggal adalah:

1. Purchase Order

2. Surat Permintaan Pembelian Bahan Baku 3. Surat Permintaan Penawaran Harga 4. Surat Perintah Kerja

5. Surat Tanda Terima Pembayaran

3.4 Manajemen Data

Pada sistem yang berjalan saat ini, data yang disimpan bersifat file- oriented. Data –

data yang berhubungan dengan sistem ini adalah data mengenai pembelian seperti pembuatan Purchased Order (PO), bahan baku yang keluar – masuk, pencatatan dan

pembayaran utang, serta data – data mengenai persediaan seperti penerimaan dan pengeluaran bahan baku untuk produksi. Data – data tersebut masih dicatat secara manual/ tertulis ataupun dengan menggunakan microsoft excel. Bagian bahan akan mencatat masuk

persediaan fisik bahan baku yang ada di gudang yang akan dijadikan dasar dalam mencatat nilai persediaan perusahaan. Bagian pembelian akan mengolah data – data mengenai transaksi pembelian dan membuat laporan pembelian. Bagian keuangan dan akuntansi akan mencatat transaksi mengenai pembayaran utang dan membuat laporan utang. Selain itu, bagian keuangan juga membuat laporan nilai persediaan bahan baku.

3.5 Laporan – Laporan yang Dihasilkan pada Sistem Pembelian, Utang, dan Persediaan pada PT. Panca Kemas Krida Manunggal

1. Laporan pembelian

Laporan yang disusun oleh bagian purchasing yang berisikan transaksi pembelian

yang terjadi selama periode tertentu. 2. Laporan persediaan

Laporan yang disusun oleh bagian produksi yang berisikan jumlah persediaan bahan baku yang dimiliki oleh perusahaan pada periode tertentu.

3. Laporan Utang

Laporan yang disusun oleh bagian akuntansi dan keuangan untuk mengetahui nilai utang perusahaan terhadap selam jangka waktu tertentu.

3.6 Kebijaksanaan Manajemen Perusahaan

Kebijaksanaan manajemen pada PT. Panca Kemas Krida M anunggal adalah: 1. Jumlah pemesanan pembelian bahan baku berdasarkan jumlah produk yang tertera pada Purchase Order pelanggan.

2. Apabila bahan baku yang datang kurang dari/ tidak sesuai dengan bahan baku yang dipesan, perusahaan akan melakukan pembelian kepada supplier lain agar proses

3.7. Pengendalian Persediaan

Dalam mengendalikan persediaannya, PT. Panca Kemas Krida M anunggal menggunakan sistem terkomputerisasi di mana penerimaan dan pengeluaran bahan baku yang terjadi dicatat di dalam komputer. Titik pemesanan ulang bahan baku dapat diketahui dengan melihat kuantitas persediaan yang ada di dalam memori komputer. Akan tetapi sistem ini belum terintegrasi dengan baik, di mana kuantitas bahan baku yang ada di dalam memori komputer dengan kuantitas bahan baku fisik yang ada di gudang tidak sama, hal ini dikarenakan sistem pengendalian persediaan dalam PT. Panca Kemas Krida M anunggal

3.8 Gambaran S istem Pembelian, Utang, dan Persediaan yang Sedang Berjalan 1. Prosedur Pemesanan Pembelian Bahan Baku

Bermula dari bahan baku yang ada di gudang tidak tersedia / tidak cukup untuk melakukan produksi, bagian produksi membuat Surat Permintaan Pembelian Bahan Baku (SPPBB) untuk diberikan ke bagian purchasing. Setelah menerima SPPBB dari bagian

produksi, bagian purchasing membuat Surat Permintaan Penawaran Harga (SPPH)

sebanyak 2 rangkap, SPPH rangkap 2 diberikan kepada supplier. Supplier mengirimkan

Surat Penawaran Harga (SPH), kemudian bagian purchasing akan membandingkan SPH

yang diterima dari supplier dengan SPPH rangkap 1. Setelah itu, bagian purchasing akan

membuat PO (Purchase Order) sebanyak 4 rangkap, di mana rangkap 1 diberikan kepada supplier, rangkap 2 diberikan ke bagian produksi dan rangkap 3 ke bagian keuangan dan

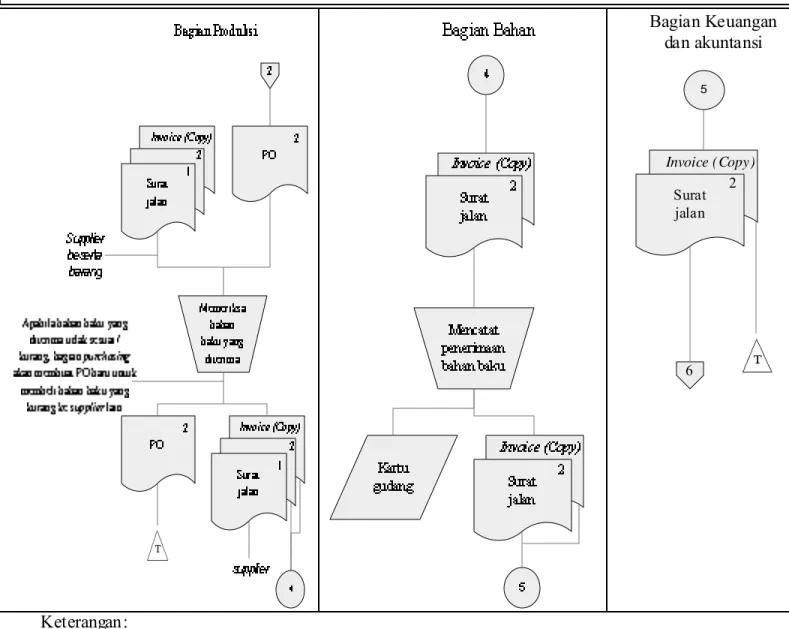

akuntansi, dan rangkap 4 disimpan sebagai arsip. 2. Prosedur Penerimaan Bahan Baku

Supplier datang dengan menyerahkan bahan baku disertai dengan surat jalan

sebanyak 2 rangkap dan invoice (copy) ke bagian produksi, lalu bagian produksi melakukan

rangkap 2 yang diterima dari bagian purchasing. Apabila bahan baku yang diterima oleh

bagian produksi sesuai dengan bahan baku yang dipesan, kepala bagian produksi akan menandatangani surat jalan dan mengembalikan surat jalan rangkap 1 ke supplier,

kemudian bagian produksi mengirimkan surat jalan rangkap 2 dan invoice (copy) ke bagian

bahan, bagian bahan akan melakukanpencatatan bahan baku yang diterima ke dalam kartu gudang berdasarkan surat jalan rangkap 2 dan invoice (copy). Surat jalan rangkap 2 dan invoice (copy) yang ada di bagian bahan, dikirim ke bagian keuangan dan akuntansi untuk

disimpan sebagai arsip.

Apabila bahan baku yang diterima oleh bagian produksi tidak sesuai / kurang dari bahan baku yang dipesan, dikarenakan cacat atau rusak, bagian produksi akan membuat Surat Barang Rusak (SBR) yang kemudian diberikan ke bagian purchasing, kemudian

bagian purchasing akan membuat Purchased Order (PO) baru untuk membeli bahan baku

yang kurang kepada supplier lain.

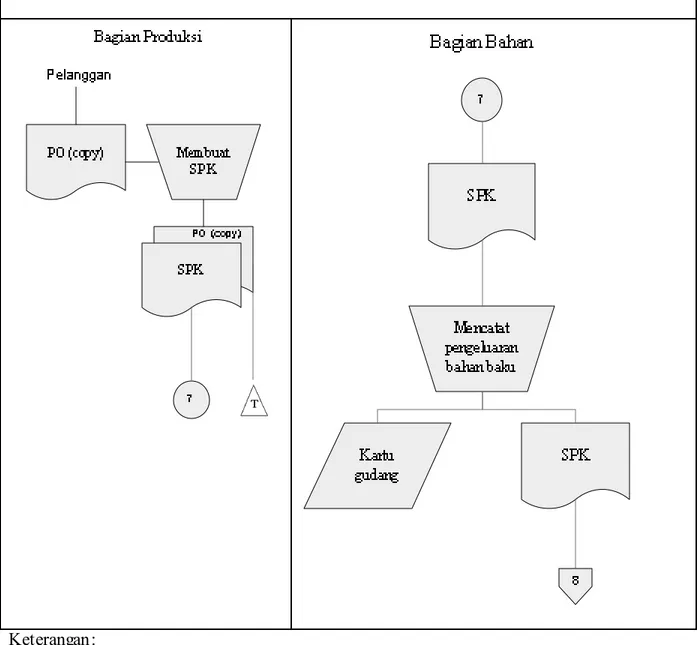

3. Prosedur Pengeluaran Bahan Baku untuk Produksi

Bagian produksi akan membuat Surat Perintah Kerja (SPK) berdasarkan Purchased Order pelanggan yang kemudian diberikan ke bagian bahan untuk menyiapkan bahan baku

yang diperlukan dan sekaligus untuk melakukan proses produksi. Kemudian bagian bahan akan mencatat pengeluaran bahan baku berdasarkan SPK yang diberikan oleh bagian produksi ke dalam kartu gudang. Sisa bahan baku yang digunakan pada proses produksi, dikumpulkan kemudian dijual.

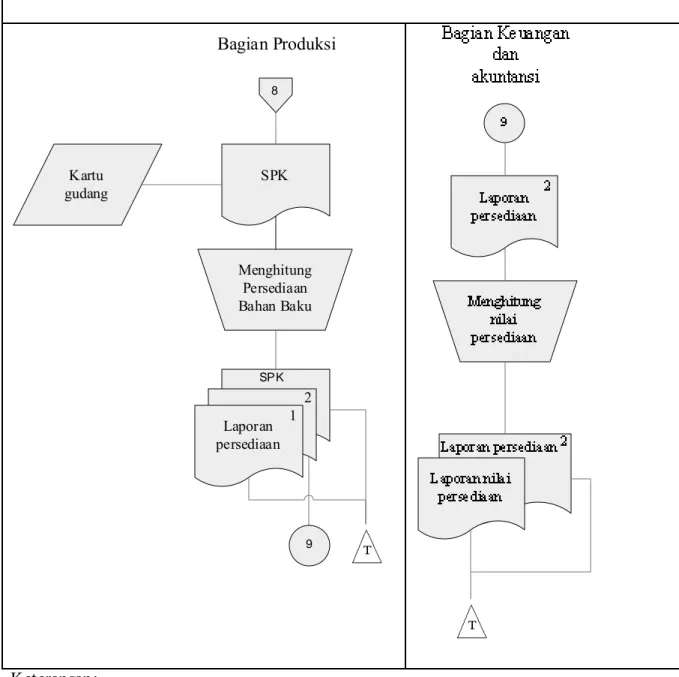

4. Prosedur Pengecekan Persediaan Bahan Baku di Gudang

Setiap akhir bulan, bagian produksi melakukan pengecekan dan menghitung persediaan bahan baku yang ada di gudang berdasarkan kartu gudang yang telah dicatat dari dokumen – dokumen sebelumnya, kemudian proses pengecekan ini akan menghasilkan laporan persediaan sebanyak 2 rangkap, di mana rangkap 1 di simpan sebagai arsip

sedangkan rangkap 2 diserahkan kepada bagian keuangan dan akuntansi. Berdasarkan laporan persediaan rangkap 2, bagian keuangan dan akuntansi lalu menghitung nilai persediaan dan menghasilkan laporan nilai persediaan. M etode penilaian persediaan yang digunakan oleh PT. Panca Kemas Krida M anunggal adalah metode FIFO (First In First Out).

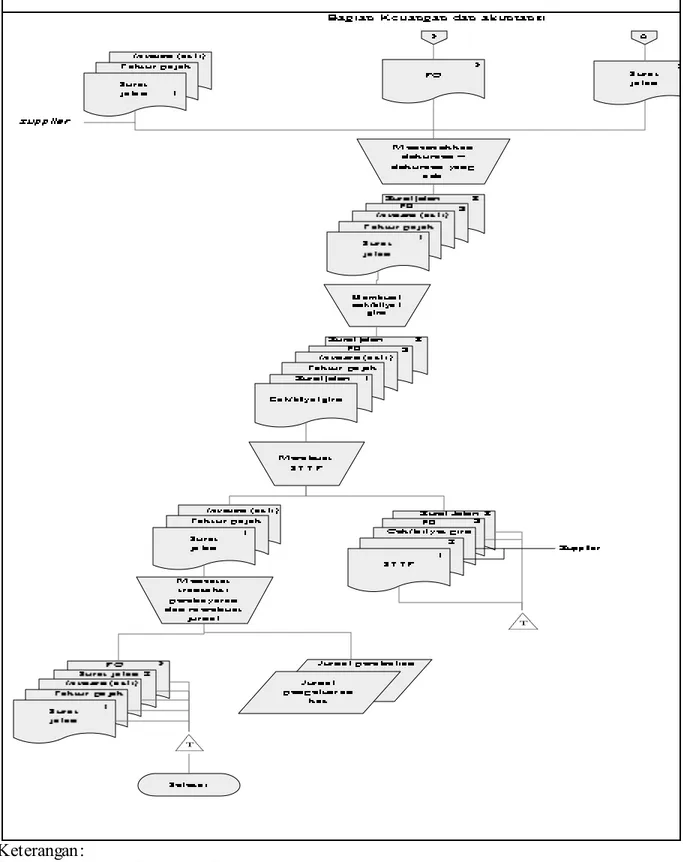

5. Prosedur Pembayaran Utang

Satu bulan setelah pembelian bahan baku, supplier datang dengan membawa surat

jalan rangkap 1, faktur pajak, dan invoice (asli) kepada bagian keuangan dan akuntansi

untuk melakukan penagihan, lalu bagian keuangan dan akuntansi akan mengecek dan membandingkan dokumen – dokumen (surat jalan rangkap 1, faktur pajak, invoice asli)

tersebut dengan PO rangkap 3 yang diterima dari bagian pembelian dan surat jalan rangkap 2. Setelah melakukan perbandingan dan sesuai, bagian keuangan dan akuntansi akan membuat cek atau bilyet giro yang telah ditandatangani oleh direktur untuk diberikan ke

supplier, kemudian bagian keuangan dan akuntansi membuat Surat Tanda Terima

Pembayaran (STTP) sebanyak rangkap 2, di mana STTP rangkap 1 disimpan sebagai arsip, sedangkan STTP rangkap 2 yang telah ditandatangani oleh kedua belah pihak diberikan kepada supplier sebagai tanda bukti bahwa supplier telah menerima cek atau bilyet giro,

kemudian Bagian akuntansi dan keuangan akan melakukan pencatatan transaksi pembayaran berdasarkan dokumen – dokumen dari supplier dan disimpan ke dalam jurnal

3.8.1 Flowchart Sistem Yang Berjalan Prosedur Pembelian Bahan Baku

PO = Purchase Order

SPPBB = Surat Permintaan Pembelian Bahan Baku SPPH = Surat Permintaan Penawaran Harga SPH = Surat Penawaran Harga

Gambar 3.2 Flowchart Prosedur Pembelian Bahan Baku

Sumber: PT. Panca Kemas Krida M anunggal

Bagian Keuangan dan akuntansi Surat jalan Invoice (Copy) 6 2 5 Keterangan: PO = Purchase Order

Gambar 3.3 Flowchart Prosedur Penerimaan Bahan Baku

Sumber: PT. Panca Kemas Krida M anunggal Prosedur Penerimaan Bahan Baku

Prosedur Pengeluaran Bahan Baku

Keterangan:

SPK = Surat Perintah Kerja

Gambar 3.4 Flowchart Prosedur Pengeluaran Bahan Baku

Prosedur Pengecekan Bahan Baku SPK Bagian Produksi Laporan persediaan 1 2 9 SPK Menghitung Persediaan Bahan Baku 8 Kartu gudang SPK Keterangan:

SPK = Surat Perintah Kerja

Gambar 3.5 Flowchart Prosedur Pengecekan Bahan Baku

Prosedur Pembayaran Utang

Keterangan:

PO = Purchase Order

STTP = Surat Tanda Terima Pembayaran

Gambar 3.6 Flowchart Prosedur Pembayaran Utang

3.8.2 Rich Picture

keterangan:

PO = Purchase Order STTP = Surat Tanda Terima Pembayaran

SOP = Surat Order Penjualan SPK = Surat Perintah Kerja

SPH = Surat Penawaran Harga SPPH = Surat Permintaan Penawaran Harga SBR = Surat Barang Rusak SPPBB= Surat Permintaan Pembelian Bahan Baku

3.8.2.1 Rich Picture Definition

Adapun penjelasan dari rich picture:

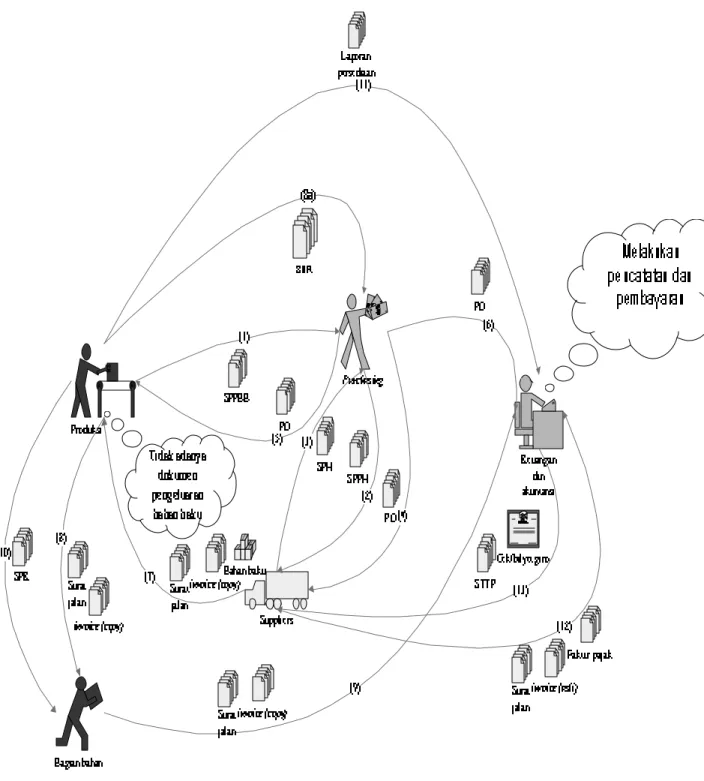

(1) Bagian produksi membuat Surat Permintaan Pembelian Bahan Baku (SPPBB) dan dikirimkan ke bagian purchasing.

(2) Bagian purchasing membuat Surat Permintaan Penawaran Harga (SPPH) sebanyak

2 rangkap, rangkap 2 untuk diberikan ke supplier.

(3) Supplier mengirimkan Surat Permintaan Harga (SPH) ke bagian purchasing,

kemudian bagian purchasing membandingkan SPPH rangkap 1 dengan SPH.

(4) Bagian purchasing membuat PO sebanyak 4 rangkap di mana rangkap 1 diberikan

ke supplier dan rangkap 4 disimpan sebagai arsip sementara.

(5) Bagian purchasing memberikan PO rangkap 2 ke bagian produksi.

(6) Bagian purchasing memberikan PO rangkap 3 ke bagian keuangan dan akuntansi.

(7) Supplier menyerahkan surat jalan sebanyak 2 rangkap, invoice (copy) beserta

dengan bahan baku ke bagian produksi, kemudian bagian produksi akan membandingkan dan mencocokkan kesesuaian bahan baku yang ada berdasarkan surat jalan dari supplier dan PO rangkap 2 dari bagian purchasing.

(8) Apabila bahan baku yang diterima sesuai dengan bahan baku yang dipesan, bagian produksi menandatangani surat jalan dan mengembalikan surat jalan rangkap 1 ke

supplier, kemudian mengirimkan surat jalan rangkap 2 dan invoice (copy) ke bagian

bahan.

(8a) Apabila bahan baku yang diterima tidak sesuai / kurang dari bahan baku yang dipesan ,dikarenakan cacat atau rusak, bagian produksi akan membuat Surat Barang Rusak (SBR) ke bagian purchasing, kemudian bagian purchasing akan membuat

(9) Bagian bahan mencatat bahan baku yang diterima berdasarkan surat jalan rangkap 2 dan invoice (copy), kemudian memberikan surat jalan rangkap 2 dan invoice (copy)

ke bagian keuangan dan akuntansi untuk disimpan sebagai arsip.

(10) Bagian produksi membuat Surat Perintah Kerja (SPK) dan diberikan ke bagian bahan untuk mengeluarkan bahan baku dan melakukan proses produksi ke bagian bahan, kemudian bagian bahan melakukan pencatatan pengeluaran bahan baku berdasarkan SPK.

(11) Bagian produksi melakukan perhitungan fisik persediaan dan menghasilkan laporan persediaan dan diberikan ke bagian keuangan dan akuntansi, kemudian bagian akuntansi akan menghitung nilai persediaan dan menghasilkan laporan nilai persediaan.

(12) Supplier menyerahkan surat jalan rangkap 1, faktur pajak, dan invoice (asli) ke

bagian keuangan dan akuntansi untuk melakukan penagihan, bagian keuangan dan akuntansi membandingkan dan mencocokkan dokumen dari supplier dengan PO

rangkap 3 dan surat jalan rangkap 2.

(13) Bagian keuangan dan akuntansi membuat cek atau bilyet giro yang telah ditandatangani oleh direktur untuk diberikan ke supplier, kemudian bagian

keuangan dan akuntansi membuat Surat Tanda Terima Pembayaran (STTP) sebanyak rangkap 2, di mana STTP rangkap 1 disimpan sebagai arsip, sedangkan STTP rangkap 2 yang telah ditandatangani oleh kedua belah pihak diberikan kepada

supplier sebagai tanda bukti bahwa supplier telah menerima cek atau bilyet giro,

kemudian Bagian akuntansi dan keuangan akan melakukan pencatatan transaksi pembayaran berdasarkan dokumen – dokumen dari supplier dan disimpan ke dalam

3.9 Analisis Masalah

Setelah melakukan analisis terhadap prosedur pembelian, utang, dan persediaan bahan baku pada PT. Panca Kemas Krida M anunggal, teridentifikasi beberapa permasalahan yang ada pada prosedur terkait, antara lain:

1. Perusahaan sulit untuk menentukan jumlah persediaan minimum bahan baku yang tepat untuk dilakukan pemesanan kembali. Hal ini dikarenakan perusahaan belum menerapkan metode pegendalian persediaan yang baik, seperti EOQ(Economic Order Quantity), ROP(Reorder POint), dan safety stock, hal ini akan dapat

mengakibatkan perusahaan terkadang mengalami kekurangan bahan baku atau kelebihan bahan baku pada saat produksi. Kekurangan bahan baku akan dapat mengakibatkan keterlambatan produksi sehingga jadwal pemenuhan barang pesanan kepada pelanggan juga bisa terlambat, hal bisa berdampak fatal, karena lambat laun kepercayaan pelanggan akan hilang dan pada akhirnya pelanggan akan berpindah ke pesaing. Sedangkan kelebihan bahan baku dapat berdampak semakin besarnya biaya penyimpanan, kerusakan barang, dan lainnya

2. Tidak adanya pemisahan tugas antara bagian keuangan dan akuntansi. Bagian keuangan dan akuntansi adalah bagian yang penting dalam perusahaan, khususnya mengenai segala macam hal yang berhubungan dengan aliran dana. Pada PT. Panca Kemas Krida M anunggal terjadi perangkapan tugas antara bagian keuangan dan akuntansi, perusahaan beranggapan bahwa dengan dirangkapkannya kedua bagian ini akan semakin mempermudah proses keuangan perusahaan, baik itu pencatatan, pemasukkan, pembayaran, dan lain sebagainya. Hal ini akan dapat mengakibatkan potensi terjadinya penyimpangan antara bagian keuangan dan akuntansi dikarenakan tidak ada bagian yang saling meng – cross check atau mengawasi

bagian ini, sehingga bisa saja bagian keuangan dan akuntansi melakukan pengeluaran dana tanpa tercatat dalam perusahaan.

3. Pencatatan bahan baku yang masih menggunakan microsoft office. Persediaan bahan

baku dalam perusahaan terbilang besar, baik yang masuk maupun keluar. Dengan masih menggunakan microsoft office pada metode pencatatannya, maka akan

memungkinkan tingkat kesalahan pencatatan tinggi, lamanya pencarian data bahan baku, pencatatan terjadi dua kali, atau bahkan pencatatan yang terlewatkan yang nantinya akan berdampak pada ketidak sesuaian bahan baku yang ada di gudang dengan bahan baku yang tercatat.

4. Tidak adanya Dokumen penerimaan dan pengeluaran bahan baku. Pada PT. Panca Kemas Krida M anunggal, penerimaan bahan baku hanya didasari pada surat jalan dan invoice(copy), sedangkan pengeluaran bahan baku untuk produksi hanya

didasari pada SPK (Surat Perintah Kerja). Perusahaan beranggapan bahwa surat jalan dan SPK sudah memberikan informasi yang memadai untuk dijadikan dasar pencatatan penerimaan dan pengeluaran bahan baku. Hal ini dapat berakibat pada penyimpangan penerimaan dan pengeluaran bahan baku karena tidak adanya bukti lain yang menandakan bahwa telah terjadi penerimaan ataupun pengeluaran bahan baku di gudang yang pada akhirnya akan merugikan perusahaan.

5. Perusahaan tidak melakukan analisis supplier. Perusahaan hanya berpaku pada

perbandingan penawaran harga yang ditawarkan oleh para supplier tanpa

memperhatikan kriteria lain seperti ketepatan pengiriman, kualitas bahan baku, dan lain sebagainya. Dengan terlambatnya pengiriman bahan baku, otomatis jadwal proses produksi juga ikut terganggu dan pada akhirnya bermuara pada keterlambatan pemenuhan pesanan pelanggan.

3.10 S olusi yang Diusulkan

1. M elakukan pengendalian persediaan bahan baku dengan menerapkan metode EOQ, ROP, dan safety stock untuk membantu perusahaan dalam menentukan jumlah

persediaan minimum yang tepat pada saat dilakukan pemesanan kembali.

2. M elakukan pemisahan tugas dan wewenang antara bagian keuangan dan akuntansi agar dapat meminimalisir atau bahkan mencegah penyimpangan yang terjadi khususnya dalam hal keuangan.

3. M erancang suatu sistem informasi akuntansi yang dapat meminimalisir kesalahan pencatatan bahan baku, mempermudah pencarian data bahan baku, sehingga tercipta kesesuaian antara persediaan bahan baku yang ada di gudang dengan yang ada dalam catatan.

4. M erancang sistem yang dapat menghasilkan dokumen penerimaan bahan baku seperti BM BB(Bukti M asuk Bahan Baku ) dan dokumen pengeluaran bahan baku seperti BKBB (Bukti Keluar Bahan Baku) yang dapat dijadikan acuan sebagai dasar bahwa bahan baku telah diterima ataupun dikeluarkan untuk proses produksi, sehingga bagian keuangan dan akuntansi dapat memperoleh informasi yang jelas mengenai penerimaan dan pengeluaran bahan baku yang nantinya berhubungan pada penilaian bahan baku yang ada di gudang.

5. M elakukan analisis supplier pada saat pemilihan supplier dilakukan. Dengan

adanya analisis supplier perusahaan dapat meminimalisir kesalahan – kesalahan

yang seharusnya tidak terjadi seperti keterlambatan pengiriman dan bahan baku yang cacat. Perusahaan juga harus mempertimbangkan pembuatan kontrak terhadap satu supplier saja untuk menghindari terjadinya hedging agar dapat terhindar dari

3.11 Perhitungan EOQ, ROP, dan Safety Stock

Perhitungan EOQ, ROP, dan safety stock yang akan diimplementasikan pada PT

Panca Kemas Krida M anunggal berdasarkan pada pemakaian bahan baku yang paling dominan yaitu lembar karton corrugated jenis single wall. Adapun data pemakaian bahan

baku single wall selama tahun 2008.

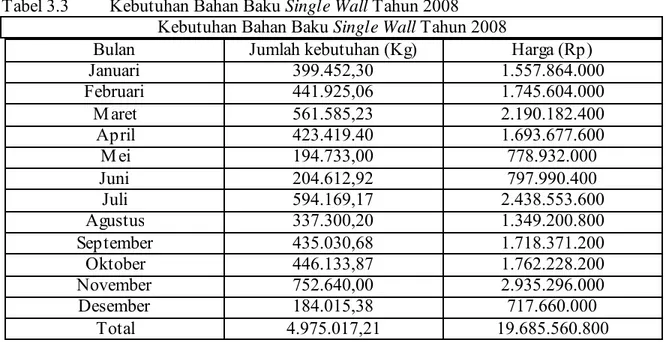

Tabel 3.3 Kebutuhan Bahan Baku Single Wall Tahun 2008

Kebutuhan Bahan Baku Single Wall Tahun 2008

Sumber: PT. Panca Kemas Krida M anunggal Biaya rata – rata per ton = total harga

Total kuantitas

= Rp19.685.560.800

4.975 ton – pembulatan ke bawah

= Rp3.956.896.63 atau Rp3.956.900 / ton

Tabel diatas menunjukkan kebutuhan bahan baku per tahun pada PT. Panca Kemas Krida M anunggal untuk tahun 2008 adalah 4.975 ton. Biaya rata – rata atau harga bahan baku rata – rata adalah Rp3.956.900 / ton. Persentase biaya penyimpanan (carrying cost) per periode

adalah sebesar 2%, perusahaan beranggapan bahwa kertas / lembar karton merupakan bahan baku yang tidak tahan lama, artinya besarnya biaya penyimpanan (carrying cost) adalah

Bulan Jumlah kebutuhan (Kg) Harga (Rp)

Januari 399.452,30 1.557.864.000 Februari 441.925,06 1.745.604.000 M aret 561.585,23 2.190.182.400 April 423.419.40 1.693.677.600 M ei 194.733,00 778.932.000 Juni 204.612,92 797.990.400 Juli 594.169,17 2.438.553.600 Agustus 337.300,20 1.349.200.800 September 435.030,68 1.718.371.200 Oktober 446.133,87 1.762.228.200 November 752.640,00 2.935.296.000 Desember 184.015,38 717.660.000 Total 4.975.017,21 19.685.560.800

sebesar 2% x Rp3.956.900 = Rp79.138. adapun total biaya pemesanan (ordering cost)

diketahui sebesar Rp755.000. Perincian biaya pemesanan dapat dilihat dari tabel berikut ini: Tabel 3.4 Biaya Pemesanan untuk Lembar Karton Single Wall

Perkiraan Jumlah

Biaya Dari Lembar Kertas Single Wall

dalam Persentase

Perkiraan Jumlah Biaya Dari Lembar Kertas Single Wall dalam Rupiah

Biaya Pemesanan(Ordering cost):

Telepon dan fax

Biaya pengiriman bahan baku

BBM untuk forklift Biaya lain – lain

1,51% 79,47% 8,94% 10,08% Rp 11.400 Rp600.000 Rp 67.500 Rp 76.100 Total 100% Rp755.000

Dari data – data diatas maka dapat dilakukan perhitungan EOQ: EOQ = 2 SD

IC

Keterangan:

S = Biaya pemesanan

D = Kebutuhan bahan baku per periode (tahun) I = Harga bahan baku/unit

C = Biaya penyimpanan yang umum dalam bentuk persen

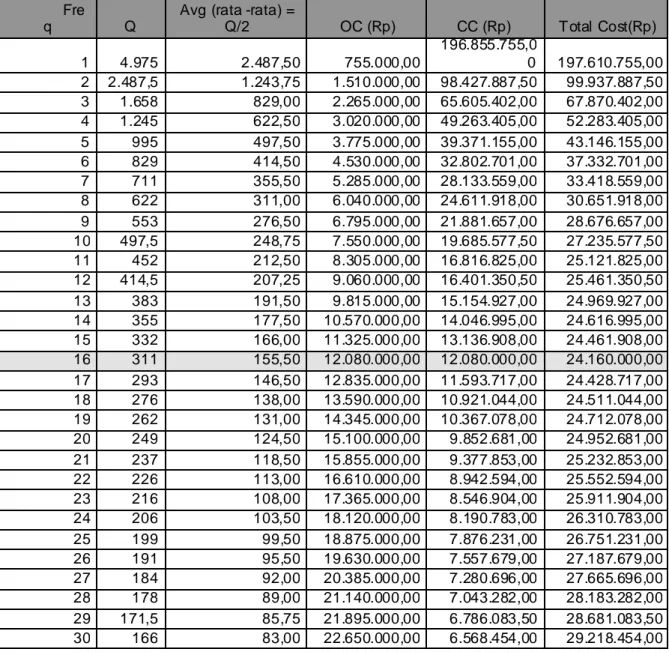

EOQ = 2 x Rp755.000 x 4.975 ton = 94.925,95213

Rp3.956.900 x 2%

EOQ = 308,01 ton atau 308 ton (pembulatan ke bawah)

Frekuensi pembelian = 4.975 ton = 16,15 atau 16 kali

308 ton

Total Cost pada saat EOQ = Ordering Cost + Carrying Cost

Tabel 3.5 Pembuktian Perhitungan EOQ

Fre

q Q

Avg (rata -rata) =

Q/2 OC (Rp) CC (Rp) Total Cost(Rp) 1 4.975 2.487,50 755.000,00 196.855.755,0 0 197.610.755,00 2 2.487,5 1.243,75 1.510.000,00 98.427.887,50 99.937.887,50 3 1.658 829,00 2.265.000,00 65.605.402,00 67.870.402,00 4 1.245 622,50 3.020.000,00 49.263.405,00 52.283.405,00 5 995 497,50 3.775.000,00 39.371.155,00 43.146.155,00 6 829 414,50 4.530.000,00 32.802.701,00 37.332.701,00 7 711 355,50 5.285.000,00 28.133.559,00 33.418.559,00 8 622 311,00 6.040.000,00 24.611.918,00 30.651.918,00 9 553 276,50 6.795.000,00 21.881.657,00 28.676.657,00 10 497,5 248,75 7.550.000,00 19.685.577,50 27.235.577,50 11 452 212,50 8.305.000,00 16.816.825,00 25.121.825,00 12 414,5 207,25 9.060.000,00 16.401.350,50 25.461.350,50 13 383 191,50 9.815.000,00 15.154.927,00 24.969.927,00 14 355 177,50 10.570.000,00 14.046.995,00 24.616.995,00 15 332 166,00 11.325.000,00 13.136.908,00 24.461.908,00 16 311 155,50 12.080.000,00 12.080.000,00 24.160.000,00 17 293 146,50 12.835.000,00 11.593.717,00 24.428.717,00 18 276 138,00 13.590.000,00 10.921.044,00 24.511.044,00 19 262 131,00 14.345.000,00 10.367.078,00 24.712.078,00 20 249 124,50 15.100.000,00 9.852.681,00 24.952.681,00 21 237 118,50 15.855.000,00 9.377.853,00 25.232.853,00 22 226 113,00 16.610.000,00 8.942.594,00 25.552.594,00 23 216 108,00 17.365.000,00 8.546.904,00 25.911.904,00 24 206 103,50 18.120.000,00 8.190.783,00 26.310.783,00 25 199 99,50 18.875.000,00 7.876.231,00 26.751.231,00 26 191 95,50 19.630.000,00 7.557.679,00 27.187.679,00 27 184 92,00 20.385.000,00 7.280.696,00 27.665.696,00 28 178 89,00 21.140.000,00 7.043.282,00 28.183.282,00 29 171,5 85,75 21.895.000,00 6.786.083,50 28.681.083,50 30 166 83,00 22.650.000,00 6.568.454,00 29.218.454,00

Tabel di atas menunjukkan bahwa total biaya paling rendah yang harus dikeluarkan perusahaan adalah jika perusahaan melakukan 16 kali frekuensi pembelian dalam setahun, yang menunjukkan di mana OC (Order Cost) = CC (Carrying Cost) yaitu sebesar

Rp12.080.000. Apabila perusahaan melakukan pembelian dengan frekuensi di bawah maupun di atas 16 kali, perusahaan akan mengeluarkan total biaya yang lebih besar. Untuk memberikan penjelasan yang lebih detil mengenai data di atas, maka dibuat grafik sebagai berikut:

0

40000000

80000000

120000000

160000000

200000000

240000000

0

1000

2000

3000

4000

5000

6000

Total Cost Carrying Cost Order Cost TC (1) = 197.610.755 TC(1 6) = 24 .16 0.00 0 TC(30) = 29.218.454 CC(1)=196.855.755 CC(16) = OC(16) = 12. 080.000 OC(1)=755.000 OC(30)= 22.650.000 CC(30)=6.568. 454 EOQ = 311 ton Quant ity CostGambar 3.8 Grafik Economy Order Quantity

Dari grafik EOQ di atas dapat dilihat bahwa kuantitas pesanan yang meminimumkan biaya penyimpanan dan biaya pemesanan yaitu sebesar 311 ton. Pada saat titik EOQ, ditunjukkan bahwa biaya pemesanan = biaya penyimpanan yaitu sebesar = Rp12.080.000. Total biaya menunjukkan titik terendah yaitu sebesar Rp24.160.000 (Rp12.080.000 + Rp12.080.000). Dengan menerapkan EOQ untuk pengendalian persediaan, perusahaan dapat menyeimbangkan biaya pemesanan dan biaya penyimpanan,memenuhi permintaan pelanggan dengan ketepatan jadwal pengiriman, menyangga proses produksi yang tidak bisa diandalkan, dan menghindari kenaikan harga di masa depan.

Perhitungan ROP dan Safety Stock

Berdasarkan data dari PT. Panca Kemas Krida M anunggal, selama tahun 2008 kebutuhan bahan baku lembar karton corrugated untuk jenis single wall adalah 4.975 ton. Adapun

data – data yang dibutuhkan untuk menghitung ROP adalah: Jumlah hari kerja per tahun = 288 hari

Permintaan per hari (d) = 4.975 ton = 17,27 ton / hari

288 hari

Lead time (L) = 3 hari

Safety Stock (ss) = 2% dari total permintaan per tahun (berdasarkan

kebijakan perusahaan yang menyatakan bahwa daya tahan bahan baku bersifat tidak tahan lama)

Safety Stock (ss) = 2% x 4.975 ton

Safety Stock (ss) = 99,5 ton M aka, Reorder point (ROP) dihitung:

ROP = (17,27 ton x 3 hari) + 99,5 ton ROP = 51,81 + 99,5

ROP = 151,31 atau 151 ton (pembulatan ke bawah) Di mana:

ROP = titik pemesanan ulang

d = pemakaian bahan baku per hari L = Lead Time, waktu tunggu

ss = safety stock/persediaan pengaman

Gambar 3.9 Grafik EOQ, ROP, dan Safety Stock

Dari gambar 3.9, dapat dilihat bahwa EOQ sebesar 311 ton sesuai dengan penggunaan proses produksi akan menurun sesuai banyaknya waktu, dan pada saat bahan baku mencapai 151 ton perusahaan akan melakukan ROP. Bahan baku diharapkan akan tiba dengan selang waktu (lead time) 3 hari dan persediaan akan kembali mencapai 311 ton

dan seterusnya. Safety stock sebanyak 99,5 ton. Safety stock merupakan sejumlah

persediaan yang digunakan untuk menghindarinya terjadinya out of stock yang mungkin

saja terjadi yang dapat dikarenakan oleh keterlambatan bahan baku, kerusakan, becana alam, dan lainnya.