Pengaruh Kompensasi, Leverage, dan Earnings Power terhadap

Manajemen Laba pada Perusahaan Property, Real Estate dan Building

Constuction di Bursa Efek Indonesia pada Tahun 2016-2018

Dika Tri Lestari1, Edi Tri Wibowo2

Prodi Akuntansi, Universitas Pelita Bangsa

Email : dichalesthary@gmail.com1 ; edi.three@yahoo.co.id2

Abstrak

Penelitian ini bertujuan untuk menguji pengaruh Kompensasi, Leverage, dan Earnings

Power terhadap Manajemen Laba pada perusahaan property, real estate, dan building construction yang tedaftar di Bursa Efek Indonesia. Periode yang digunakan dalam

penelitian ini adalan 3 (tiga) tahun, yaitu mulai dari tahun 2016 sampai dengan tahun 2018. Sampel dalam penelitian ini diperoleh dengan metode purposive sampling. Berdasarkan kriteria yang ada, didapatkan 102 perusahaan yang menjadi sampel penelitian. Teknik analisis data yang digunakan adalah regresi linier berganda dengan program SPSS 24. Hasil penelitian menunjukan bahwa kompensasi, leverage, dan

earnings power tidak berpengaruh terhadap manajemen laba. Hasil uji adjusted R² pada

penelitian ini sebesar 0,003 menunjukan bahwa manajemen laba pada perusahaan

property, real estate, dan building construction yang tedaftar di Bursa Efek Indonesia

dipengaruhi oleh kompensasi, leverage, dan earnings power sebesar 0,03% sedangkan sisanya 99,7% dipengaruhi oleh faktor-faktor lain selain variabel independen tersebut. Kata kunci: Kompensasi, Leverage, Earnings Power, Manajemen Laba

Abstract

The purpose of this study to examine the effect of Compensation, Leverage, and Earnings Power to Earnings Management on property, real estate, and building construction companies listed in Bursa Efek Indonesia. The period used in this study is 3 (three) years, starting from 2016 to 2018. This study used purposive sampling method in order to collect the sample. Based on certain criteria, there were 102 companies that matched with the sample. The statistical method used in this study was multiple regression with SPSS 24 program. The result of this study indicate the compensation, leverage, and earnings power has no effect to earnings management. The results of adjusted R² in this study amounted to 0,003 indicating that earnings management on property, real estate, and building construction companies listed in Bursa Efek Indonesia influenced by compensation,

leverage, and earnings power of 0,03% while the remaining 99,7% is influenced by factors other than the independent variable.

Keywords: Compensation, Leverage, Earnings Power, Earnings Management

Pendahuluan

Tujuan didirikannya suatu

perusahaan adalah untuk memperoleh laba atau keuntungan. Laba atau keuntungan diperlukan oleh perusahaan untuk dapat melangsungkan kehidupan

perusahaan. Laporan laba/rugi

merupakan salah satu komponen

laporan keuangan yang sangat penting karena didalamnya terkandung informasi laba yang sangat bermanfaat bagi para pemegang saham dan kreditor untuk mengetahui kemampuan dan kinerja keuangan perusahaan. Salah satu ukuran kinerja perusahaan yang sering digunakan sebagai dasar pengambilan keputusan adalah laba yang dihasilkan perusahaan. (Amelia & Hernawati,2016)

Indikator umum bagi pihak

manajemen dan pihak eksternal untuk menilai kinerja suatu perusahaan adalah laba. Informasi laba ini dapat mempengaruhi investor, kreditur, dan pihak lainnya dalam membuat keputusan investasi dan ekonomi. Oleh sebab itu, perusahaan berusaha untuk mencapai target laba yang diinginkan agar perusahaan terlihat memiliki kinerja yang baik dan dapat menarik minat pihak eksternal. Laba juga dapat digunakan untuk mengukur kinerja manajemen perusahaan dalam suatu periode tertentu

serta mempertanggung jawabkan

sumber daya yang dikelola yang telah

dipercayakan kepada

manajemen/manajer. Namun manajer sering melakukan manipulasi data untuk

memperoleh keuntungan pribadi.

Tindakan tersebut biasa dikenal dengan

istilah manajemen laba (Earning

management). (Arini, 2016)

Faktor yang menjadi motivasi manajer dalam melakukan manajemen laba, adalah kompensasi, leverage dan

earnings power. Kompensasi merupakan

semua pendapatan yang berbentuk uang, barang langsung, atau tidak langsung yang diterima karyawan sebagai imbalan atas jasa yang diberikan kepada perusahaan (Elfira, 2014). Kompensasi dapat diberikan dalam bentuk insentif, yang merupakan kontra prestasi di luar upah atau gaji, dan mempunyai hubungan dengan prestasi sehingga dinamakan pula sebagai pay for performance atau pembayaran atas prestasi. (Manullang, 2015)

Dengan adanya kompensasi bonus tersebut, pihak manajemen akan terus berusaha meningkatkan profit atau laba

perusahaan semaksimal mungkin

sehingga laporan keuangan yang

dihasilkan akan terlihat bagus. Dan

dengan demikian maka pihak

manajemen akan mendapatkan bonus atas kerja kerasnya tersebut.

Leverage adalah mengukur seberapa

besar perusahaan dibiayai dengan utang. Penggunaan leverage ini dengan tujuan agar keuntungan yang diperoleh lebih besar daripada biaya aset dan sumber dananya. Dengan demikian

penggunaan leverage akan

meningkatkan keuntungan bagi

pemegang saham. Sebaliknya leverage

juga dapat meningkatkan risiko

keuntungan yang lebih rendah dari biaya tetapnya maka penggunaan leverage

akan menurunkan keuntungan

pemegang saham (Agustia & Suryani, 2018). Manajemen diduga akan memilih prosedur akuntansi yang meningkatkan

aktiva, mengurangi utang dan

meningkatkan pendapatan dengan

tujuan untuk menghindari pelanggaran kontrak hutang jangka panjang. (Irawan, 2013)

Dalam kondisi perusahaan memiliki

leverage tinggi, manajer melakukan

manajemen laba agar dapat menarik kreditor danmenunjukkan kepada pasar bahwa kinerja perusahaannya baik,

walaupun sebenarnya perusahaan

tersebut memiliki risiko yang besar karena utangnya besar. Dengan kondisi seperti ini, manajemen sering malakukan halhal seperti mengolah laporan

keuangan sehingga mencerminkan

keadaan yang baik dan memiliki prospek yang bagus dan sepantasnya untuk diberikan pinjaman dana. (Elfira, 2014)

Menurut Agus (2001:125) earnings

power merupakan tolak ukur

kemampuan perusahaan dalam

menghasilkan laba dengan aset yang digunakan. Rasio ini menunjukkan pula tingkat efisiensi investasi yang nampak

pada perputaran aset. Apabila

perputaran aset meningkat dan net profit margin tetap maka earnings power juga akan meningkat.

Tinggi rendahnya earnings power ditentukan oleh dua faktor yaitu profit margin, yang merupakan perbandingan antara net operating income (keuntungan neto) dengan net sales (penjualan neto), dan turnover of operating assets (tingkat

perputaran aset usaha), dengan

melakukan analisis terhadap profitabilitas

perusahaan maka investor dapat menilai

kemampuan perusahaan dalam

menghasilkan laba (earnings power) dan sejauh mana efektifitas pengolahan perusahaan pada masa-masa yang lalu. Rasio ini mengukur seberapa banyak keuntungan operasional yang dapat diperoleh dari setiap rupiah penjualan. (Ilma, 2016)

Adapun tujuan dari penelitian ini adalah untuk mengetahui pengaruh kompensasi terhadap manajemen laba pada perusahaan sektor property, real

estate dan building construction di BEI

periode 2016-2018, untuk mengetahui pengaruh leverage terhadap manajemen laba pada perusahaan sektor property,

real estate dan building construction di

BEI periode 2016-2018, untuk

mengetahui pengaruh earnings power

terhadap manajemen laba pada

perusahaan sektor property, real estate dan building construction di BEI periode 2016-2018, untuk mengetahui pengaruh kompensasi, leverage, dan earnings

power terhadap manajemen laba pada

perusahaan sektor property, real estate dan building construction di BEI periode 2016-2018.

Hasil penelitian ini secara teoritis diharapkan dapat berkontribusi dalam pengembangan ilmu bidang studi yang

membahas mengenai akuntansi

khususnya mengenai topik pengaruh kompensasi, leverage dan earnings

power terhadap manajemen laba. Selain

itu, semoga penelitian ini dapat dijadikan masukkan sebagai sumber data untuk penelitian selanjutnya. Manfaat secara praktis bagi peneliti, dapat sebagai bahan referensi untuk penelitan selanjutnya dan memberikan informasi yang berkaitan dengan kompensasi,

leverage, earnings power dan manajemen laba. Bagi investor, dapat

sebagai acuan dalam mengambil

keputusan berinvestasi. Bagi penulis

dapat menambah wawasan dan

pengetahuan bagi penulis, terutama dalam hal yang berkaitan dengan manajemen laba.

Kajian Literatur

Manajemen laba didefinisikan

sebagai upaya manajer perusahaan

untuk mengintervensi atau

mempengaruhi informasi-informasi

dalam laporan keuangan dengan tujuan untuk mengelabui stakeholder yang ingin

mengetahui kinerja dan kondisi

perusahaan (Sulistyanto, 2008:47).

Schipper (dalam Subramanyam,

2010:131) menyebutkan bahwa

manajemen laba merupakan intervensi manajemen dengan sengaja dalam proses penentuan laba, biasanya untuk memenuhi tujuan pribadi. Definisi tersebut mengartikan bahwa manajemen laba merupakan perilaku oportunistik manajer untuk memaksimumkan utilitas mereka. Manajer melakukan manajemen laba dengan memilih metoda atau kebijakan akuntansi terlebih dahulu untuk menaikkan laba atau menurunkan laba. Menurut Scott (2000) dalam Aji dan Mita (2010), mengidentifikasikan adanya empat pola yang dilakukan manajemen untuk melakukan pengelolaan atas laba sebagai berikut:

1. Taking a Bath

Pola ini terjadi pada saat

reorganisasi termasuk pengangkatan CEO baru dengan melaporkan kerugian dalam jumlah besar. Tindakan ini diharapkan dapat meningkatkan laba di masa datang.

2. Income Minimization

Dilakukan pada saat perusahaan mengalami tingkat laba yang tinggi sehingga jika laba pada periode mendatang diperkirakan turun drastic dapat diatasi dengan mengambil laba periode sebelumnya.

3. Income Maximization

Dilakukan pada saat laba menurun dengan cara memindahkan beban ke masa mendatang. Tindakan atas

income maximization bertujuan untuk

melaporkan net income yang tinggi untuk tujuan bonus yang lebih besar.

4. Income Smoothing

Dilakukan perusahaan dengan cara meratakan laba yang dilaporkan sehingga dapat mengurangi fluktuasi laba yang terlalu besar karena pada umumnya investor lebih menyukai laba yang relatif stabil.

Menurut Kadarisman (2012 : 1), kompensasi merupakan suatu imbalan yang diterima seorang karyawan, pegawai, pekerja sebagai balasan dari

pekerjaan yang diberikannya.

Kompensasi dapat berupa uang maupun yang tidak dalam bentuk uang, sehingga kemungkinan nilai riilnya naik turun. Dessler (1997) berpendapat bahwa kompensasi adalah segala bentuk pembayaran atau imbalan yang diberikan kepada karyawan oleh perusahaan sebagai balas jasa atas kontribusi mereka kepada perusahaan.

Kompensasi dapat berupa gaji,

bonus, tunjangan atau tambahan

penghasilan. Gaji adalah suatu

pembayaran tetap, sementara bonus didasarkan pada pencapaian tujuan-tujuan kinerja untuk suatu periode. Gaji,

tunjangan, bonus atau tambahan

penghasilan mencakup

tunjangan-tunjangan khusus bagi karyawan seperti bepergian, keanggotaan dalam suatu

klub kebugaran, asuransi jiwa, tunjangan kesehatan, tiket untuk hiburan, dan bayaran-bayaran tambahan lainnya yang dibayarkan oleh perusahaan (Syoraya, 2014).

Rasio leverage merupakan rasio yang mengukur kemampuan perusahaan

memenuhi kewajiban-kewajibannya.

Perusahaan yang memiliki leverage tinggi adalah perusahaan yang total kewajibannya lebih besar dibandingkan total asetnya. Leverage dalam penelitian ini diproksikan dengan debt to asset ratio yang diperoleh melalui total utang dibagi dengan total aset. Leverage adalah utang yang digunakan untuk membiayai investasi dalam rangka menjalankan aktivitas operasional perusahaan. Semakin besar utang perusahaan maka semakin besar pula risiko yang dihadapi pemilik sehingga pemilik akan meminta tingkat keuntungan yang semakin tinggi (Gunawan dkk, 2015).

Menurut Bambang Riyanto (2008:37) “earnings power adalah kemampuan untuk mengetahui efisiensi perusahaan dengan melihat besar kecilnya dalam

menghasilkan laba”. Investor

beranggapan bahwa earnings power

yang tinggi akan menjamin

pengembalian investasi serta akan memberikan keuntungan yang layak, oleh karena itu perusahaan harus menampilkan kinerja menejemen yang

baik sehingga earnings power

perusahaan dapat dilihat maksimal. Tinggi rendahnya earnings power dapat ditentukan oleh beberapa faktor yang bisa dilihat dari rasio keuangan, yaitu:

1. Profit Margin, dimaksudkan untuk mengetahui efisiensi perusahaan

dengan melihat kepada besar

kecilnya laba usaha dalam

hubungannya dengan sales.

2. Persentase laba bersih dari nilai aktiva (ROA), dimaksudkan untuk mengetahui efisinsi perusahaan

dengan melihat kepada besar

kecilnya laba usaha dalam

hubungannya dengan aktiva

perusahaan.

3. ROI, rasio keuntungan neto sesudah pajak dengan jumlah investasi. ”Modigliani & Miller (2007)

mengemukakan bahwa earnings

power untuk menyatakan nilai perusahaan dari rasio keuangan dimana variabel ROA mewakili

efektifitas perusahaan yang

mencerminkan kinerja manajemen

dalam menghasilkan laba

bersamaan dengan aset yang ada. H1: Kompensasi berpengaruh terhadap manajemen laba

H2: Leverage berpengaruh terhadap manajemen laba

H3: Earnings Power berpengaruh

terhadap manajemen laba

H4: Kompensasi, leverage dan earnings

power berpengaruh terhadap

manajemen laba

Metode Penelitian

Penelitian ini bertujuan untuk melihat pengaruh kompensasi, leverage, dan

earnings power terhadap manajemen

laba pada perusahaan property, real

estate, dan building construction di

Bursa Efek Indonesia periode 2016-2018 yang berjumlah 48 perusahaan. Penelitian ini menggunakan data sekunder berupa annual report. Data yang berhubungan dengan informasi perusahaan yang dibutuhkan untuk

www.idx.co.id. Dalam penelitian ini teknik yang digunakan untuk mengambil

sampel adalah metode purposive

sampling. Variabel bebas (independent

variable) yang digunakan dalam

penelitian ini adalah kompensasi,

leverage dan earnings power.

Kompensasi dapat berupa imbalan balas jasa dalam bentuk gaji, barang dan tunjangan yang diterima secara langsung oleh direksi yang diukur menggunakan hasil logaritma natural dari jumlah kompensasi. Leverage

adalah rasio yang menunjukkan

besarnya aktiva yang dimiliki

perusahaan yang dibiayai oleh hutang. Diukur dengan cara menghitung total hutang dibagi total aktiva. Earnings

Power diukur dengan cara menghitung

laba bersih setelah pajak dibagi dengan total pendapatan.Variabel terikat yang digunakan dalam penelitian ini adalah

manajemen laba yang diukur

menggunakan Discretionary accruals.

Teknik analisis data yang

digunakan untuk menguji hipotesis penelitian ini adalah statistik deskriptif, uji asumsi klasik yang meliputi uji normalitas, uji autokorelasi, uji

multikolonieritas dan uji

heterokedastisitas. Selanjutnya untuk menguji dua atau lebih variabel bebas terhadap variabel terikat digunakan analisis regresi berganda dengan menggunakan SPSS versi 24. Analisis

regresi berganda juga mengukur

kekuatan hubungan antara dua variabel atau lebih, serta menunjukkan arah hubungan antara variabel dependen dengan variabel independen. Adapun persamaan untuk menguji hipotesis secara keseluruhan pada penelitian ini adalah sebagai berikut:

MA = 𝒂 + 𝜷𝟏 KI + 𝜷𝟐 LA + 𝜷𝟑 EP + 𝒆 Keterangan: MA : Manajemen Laba α : Konstanta e : error β : Koefisien regresi KI : Kompensasi LA : Leverage EP : Earnings Power

Secara statistik pengujian hipotesis ini dapat diukur dalam nilai koefisien determinasi (Adjusted R²), nilai statistik f dan nilai statistik t. Perhitungan statistik signifikansi apabila nilai uji statistik berada dalam daerah kritis, yaitu daerah dimana H0 ditolak dan menjadi tidak signifikan bila nilai uji statistik berada dalam daerah H0 diterima.

Hasil dan Pembahasan

1. Analisis Deskriptif

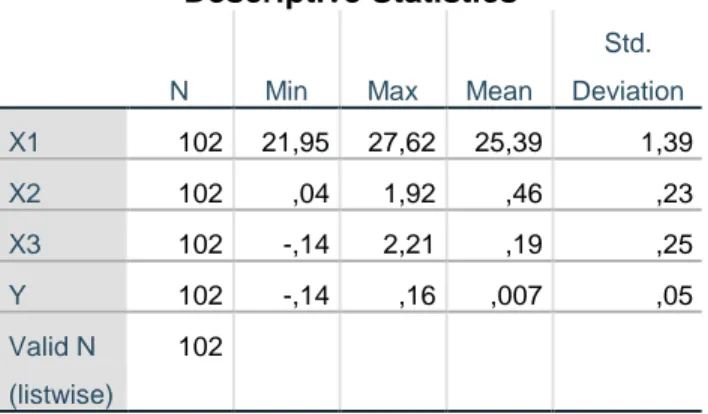

Tabel 1. Hasil Analisis Deskriptif

Descriptive Statistics

N Min Max Mean

Std. Deviation X1 102 21,95 27,62 25,39 1,39 X2 102 ,04 1,92 ,46 ,23 X3 102 -,14 2,21 ,19 ,25 Y 102 -,14 ,16 ,007 ,05 Valid N (listwise) 102

Berdasarkan hasil dari tabel 1. hasil analisis deskriptif dari jumlah penelitian (N) adalah 102. Kompensasi diketahui nilai rata-rata sebesar 25,39, nilai minimum sebesar 21,95 dan nilai maksimum sebesar 27,62. Leverage diketahui nilai rata-rata sebesar 0,46, nilai minimum sebesar 0,04 dan nilai maksimum sebesar 1,92. Earnings power diketahui nilai rata-rata sebesar 0,19, nilai minimum sebesar -0,14 dan

nilai maksimum sebesar 2,21.

Manajemen laba diketahui nilai rata-rata sebesar 0,007, nilai minimum sebesar -0,14 dan nilai maksimum sebesar 0,16.

2. Uji Asumsi Klasik a. Uji Normalitas

Tabel 2. Hasil Uji Kolmogrov-Smirnov

Sumber: Hasil olah data SPSS 2019 Hasil analisis residual pada tabel 1. menyatakan bahwa nilai signifikan dari fungsi regresi variabel kompensasi,

leverage dan earnings power adalah

sebesar 0,146 nilai tersebut lebih besar dari 0,05. Dari hasil tersebut dapat disimpulkan bahwa fungsi regresi dari keempat variabel tersebut telah berdistribusi normal.

Gambar 1.

Sumber: Hasil olah data SPSS 2019

Berdasarkan gambar 1.

menggunakan grafik normal p-plot dapat disimpulkan bahwa data berdistribusi normal. Hal ini dikarenakan grafik sesuai dengan prinsip normalitas yaitu data menyebar disekitar garis diagonal dan

mengikuti arah garis diagonal.

Sedangkan apabila grafik menyalahi asumsi normalitas, data menyebar jauh dari diagonal dan tidak mengikuti arah diagonal.

Gambar 2.

Sumber: Hasil olah data SPSS 2019 Berdasarkan gambar 2. grafik histogram menunjukan pola distribusi normal , dikarenakan pola distribusi skewness tidak condong ke kiri. Sedangkan apabila grafik menyalahi

One-Sample Kolmogorov-Smirnov Test Unstandardiz

ed Residual

N 102

Normal Parametersa,b Mean ,0000000

Std. Deviation ,05862935 Most Extreme Differences Absolute ,077 Positive ,077 Negative -,066 Test Statistic ,077

Asymp. Sig. (2-tailed) ,146c

a. Test distribution is Normal. b. Calculated from data.

asumsi normalitas grafik histogram menunjukan pola distribusi skewness condong ke kiri.

b. Uji Multikolinearitas

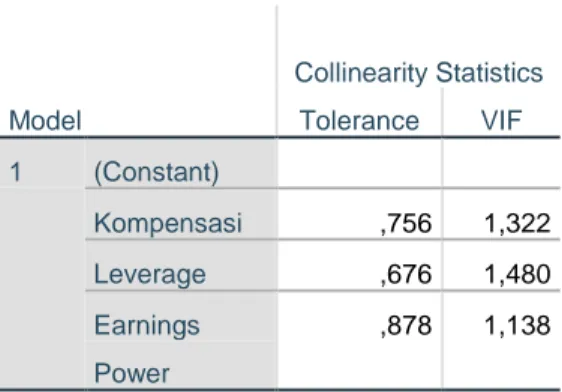

Tabel 2. Hasil Uji Multikolinearitas Coefficientsa

Sumber: Hasil olah data SPSS 2019

Berdasarkan tabel 2, hasil

perhitungan nilai tolerance menunjukkan bahwa tidak ada variabel independen yang memiliki nilai toleransi < 0,10 dan tidak ada nilai VIF > 10. Hal ini dapat disimpulkan bahwa model regresi dalam

penelitian ini tidak terjadi

multikolinearitas dan model regresi layak digunakan.

c. Uji Autokorelasi

Tabel 3. Hasil Uji Autokorelasi

Sumber: Hasil olah data SPSS 2019 Berdasarkan tabel 3, hasil pengujian diperoleh nilai Durbin waston sebesar

2,144. Nilai tersebut kemudian

dibandingkan dengan nilai dU dan 4 – dU. Nilai dU diambil dari tabel 4.6 yang merupakan tabel Durbin Waston dengan n = 102 dan k = 3, sehingga diperoleh dU sebesar 1,7383. Kemudian dilakukan

pengambilan keputusan dengan

ketentuan dU < d < 4 – dU (1,7383 < 2,144 < 2,2617). Hal ini dapat disimpulkan bahwa tidak terjadi autokorelasi antar variabel independen sehingga model layak digunakan.

d. Uji Heterokedastisitas

Tabel 4. Hasil Uji Glejser Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) -,095 ,118 -,807 ,422 X1 ,003 ,005 ,076 ,665 ,508 X2 ,034 ,030 ,136 1,122 ,265 X3 ,019 ,024 ,082 ,769 ,444

a. Dependent Variable: Manajemen Laba

Sumber: Hasil olah data SPSS 2019 Berdasarkan tabel 4 hasil uji glejser yang dilakukan menunjukan bahwa semua variabel independen memiliki nilai signifikan lebih dari 0,05. Sehingga dapat disimpulkan bahwa semua variabel

independen bebas dari masalah

heterokedastisitas. Gambar 3 Model Collinearity Statistics Tolerance VIF 1 (Constant) Kompensasi ,756 1,322 Leverage ,676 1,480 Earnings Power ,878 1,138 Model Summaryb Mod el R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 ,180a ,032 ,003 ,0595200 2,144

a. Predictors: (Constant), Earnings Power, Kompensasi, Leverage

Sumber: Hasil olah data SPSS 2019 Berdasarkan pola gambar 3 scatter

plot, dapat dilihat bahwa penyebaran

titik-titik data menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0. Dapat disimpulkan dari uji Glejser dan pola scatter plot bahwa model regresi yang digunakan tidak terdeteksi heteroskedastisitas.

3. Uji Hipotesis

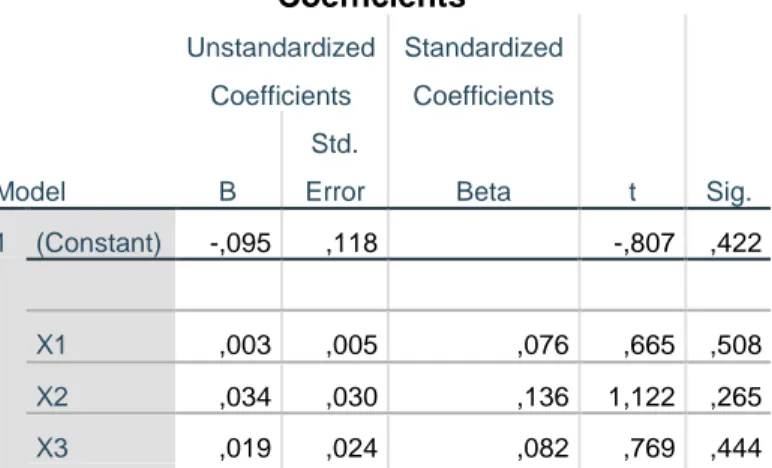

Tabel 5. Hasil Uji Regresi Linear Berganda

Dari tabel 5 dapat disusun persamaan regresi sebagai berikut:

MA = -0,095 + 0,003KI + 0,034LA + 0,019EP + 𝒆

4. Uji Koefisien Determinasi

Tabel 6. Hasil Uji Koefisien Determinasi

Sumber: Hasil olah data SPSS 2019 Pada tabel 6 terlihat nilai Adjusted R² sebesar 0,003 atau 0,3%. Hal ini

menunjukkan bahwa kompensasi,

leverage dan earnings power

memengaruhi manajemen laba sebesar

0,3% sedangkan sisanya 99,7%

dijelaskan oleh faktor-faktor lain selain variabel independen tersebut.

5. Uji Parsial (Uji T)

Tabel 7. Hasil Uji Parsial (Uji T) Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -,095 ,118 -,807 ,422 X1 ,003 ,005 ,076 ,665 ,508 X2 ,034 ,030 ,136 1,122 ,265 X3 ,019 ,024 ,082 ,769 ,444

a. Dependent Variable: Manajemen Laba

Model Summary Model R R Square Adjusted R Square Std. Error of the Estimate 1 ,180a ,032 ,003 ,0595200

a. Predictors: (Constant), Earnings Power, Kompensasi, Leverage Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) -,095 ,118 -,807 ,422 X1 ,003 ,005 ,076 ,665 ,508 X2 ,034 ,030 ,136 1,122 ,265 X3 ,019 ,024 ,082 ,769 ,444

Sumber: Hasil olah data SPSS 2019 a. Kompensasi

Berdasarkan tabel 7 diketahui nilai signifikansi untuk pengaruh kompensasi sebesar 0,508 > 0,05 dan nilai t hitung 0,665 < t tabel

1,9821, sehingga dapat

disimpulkan bahwa H1 ditolak yang berarti tidak terdapat pengaruh kompensasi terhadap manajemen laba.

b. Leverage

Berdasarkan tabel 7 diketahui nilai signifikansi untuk pengaruh

leverage sebesar 0,265 > 0,05

dan nilai t hitung 1,122 < t tabel

1,9821, sehingga dapat

disimpulkan bahwa H2 ditolak yang berarti tidak terdapat pengaruh leverage terhadap manajemen laba.

c. Earnings power

Berdasarkan tabel 7 diketahui nilai signifikansi untuk pengaruh

earnings power sebesar 0,444 >

0,05 dan nilai t hitung 0,769 < t tabel 1,9821, sehingga dapat disimpulkan bahwa H3 ditolak yang berarti tidak terdapat

pengaruh earnings power

terhadap manajemen laba. 6. Uji Simultan (Uji F)

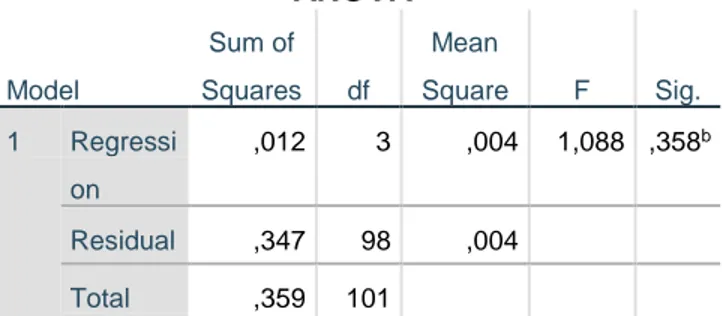

Tabel 8. Hasil Uji Simultan (Uji F)

Sumber: Hasil olah data SPSS 2019 Dari tabel 4.11 diatas diketahui nilai signifikansi untuk pengaruh kompensasi,

leverage, dan earnings power secara

simultan terhadap manajemen laba sebesar 0,358 > 0,05 dan nilai F hitung 1,088 < F tabel 2,70, sehingga dapat disimpulkan bahwa H4 ditolak yang berarti tidak terdapat pengaruh kompensasi, leverage dan earnings

power secara simultan tidak berpengaruh

terhadap manajemen laba perusahaan

property, real estate, dan building constrantion yang terdaftar di Bursa Efek

Indonesia periode 2016-2018.

a. Pengaruh kompensasi terhadap manajemen laba

Dapat disimpulkan bahwa kompensasi tidak berpengaruh terhadap manajemen laba pada perusahaan property, real estate, dan building construction yang terdaftar di Bursa Efek Indonesia periode 2016-2018, sehingga hipotesis pertama yang diajukan ditolak. Hal ini dikarenakan sebelum melakukan manajemen

laba dewan direksi harus

melakukan analisa terhadap

resiko yang mungkin akan

ANOVAa Model Sum of Squares df Mean Square F Sig. 1 Regressi on ,012 3 ,004 1,088 ,358b Residual ,347 98 ,004 Total ,359 101

a. Dependent Variable: Manajemen Laba

b. Predictors: (Constant), Earnings Power, Kompensasi, Leverage

dihadapi jika melakukan manajemen laba. (Manullang, 2015)

b. Pengaruh leverage terhadap manajemen laba

Dapat disimpulkan bahwa

leverage tidak berpengaruh terhadap manajemen laba pada perusahaan property, real estate, dan building construction yang terdaftar di Bursa Efek Indonesia periode 2016-2018, sehingga hipotesis kedua yang diajukan

ditolak. Leverage tidak

mempengaruhi manajer dalam melakukan praktek manajemen laba. Ini artinya jika perusahaan memiliki leverage yang tinggi, maka tindakan manajemen laba yang dilakukan manajer akan tetap atau konstan. Jika dikaitkan dengan statistik deskriptif, maka dapat disimpulkan bahwa rata-rata perusahaan memiliki leverage yang aman dalam arti mampu

membayar hutang yang

digunakan untuk membiayai aset perusahaan, maka manajer tidak termotivasi untuk melakukan praktek manajemen laba.

c. Pengaruh earnings power

tehadap manajemen laba

Dapat disimpulkan bahwa

earnings power tidak berpengaruh

terhadap manajemen laba pada perusahaan property, real estate, dan building construction yang terdaftar di Bursa Efek Indonesia periode 2016-2018, sehingga hipotesis ketiga yang diajukan ditolak. Berdasarkan hasil olah data statistik menunjukan bahwa semakin tinggi tingkat NPM sebagai proyeksi dari earnings

power perusahaan tidak

mengakibatkan peningkatan

kesempatan bagi manajemen

untuk melakukan manajemen

laba. Informasi pada laporan

keuangan mencerminkan apa

yang telah terjadi, namun

profitabilitas pada tahun lalu dapat

memproyeksikan tingkat

profitabilitas pada masa yang akan datang, sehingga untuk mendapatkan ekuitas yang besar

yang digunakan untuk

pembiayaan maka perusahaan harus memiliki tren profitabilitas yang menarik bagi investor.

d. Pengaruh kompensasi, leverage, dan earnings power secara simultan terhadap manajemen laba

Hasil analisis menggunakan uji F menunjukan bahwa nilai F hitung untuk variabel kompensasi,

leverage, dan earnings power

secara simultan sebesar 1,088 dan nilai signifikansi sebesar 0,358 lebih besar dari 0,05. Dengan demikian penelitian ini

dapat membuktikan bahwa

kompensasi, leverage, dan

earnings power secara simultan

tidak berpengaruh terhadap

manajemen laba pada

perusahaan property, real estate, dan building construction yang terdaftar di Bursa Efek Indonesia periode 2016-2018. Hasil uji adjusted R² pada penelitian ini

sebesar 0,003. Hali ini

menunjukan bahwa manajemen laba pada perusahaan property,

real estate, dan building construction yang terdaftar di

Bursa Efek Indonesia periode

kompensasi, leverage, dan

earnings power sebesar 0,3%

sedangkan sisanya 99,7%

dijelaskan oleh faktor-faktor lain

selain variabel independen

tersebut.

Penutup

Berdasarkan hasil analisis dan pembahasan yang dijelaskan pada bab sebelumnya, maka diperoleh kesimpulan sebagai berikut:

a. Kompensasi tidak berpengaruh terhadap manajemen laba pada perusahaan property, real estate, dan building construction yang terdaftar di Bursa Efek Indonesia pada periode 2016-2018. Hal ini ditunjukkan dengan koefisien regresi sebesar 0,003. Kemudian t hitung 0,665 < t tabel 1,9821 dengan nilai signifikansi sebesar 0,508 > 0,05 dapat disimpulkan bahwa H1 ditolak.

b. Leverage tidak berpengaruh

terhadap manajemen laba pada perusahaan property, real estate, dan building construction yang terdaftar di Bursa Efek Indonesia pada periode 2016-2018. Hal ini ditunjukkan dengan koefisien regresi sebesar 0,034. Kemudian t hitung 1,122 < t tabel 1,9821 dengan nilai signifikansi sebesar 0,265 > 0,05 dapat disimpulkan bahwa H2 ditolak. c. Earnings power tidak berpengaruh

terhadap manajemen laba pada perusahaan property, real estate, dan building construction yang terdaftar di Bursa Efek Indonesia pada periode 2016-2018. Hal ini ditunjukkan dengan koefisien regresi sebesar 0,019. Kemudian t hitung 0,769 < t tabel 1,9821 dengan nilai

signifikansi 0,444 > 0,05 dapat disimpulkan bahwa H3 ditolak.

d. Hasil uji adjusted R² pada penelitian

ini sebesar 0,003. Hal ini

menunjukkan bahwa manajemen laba pada perusahaan property, real

estate, dan building construction

yang terdaftar di Bursa Efek

Indonesia periode 2016-2018

dipengaruhi oleh kompensasi,

leverage, dan earnings power

sebesar 0,3% sedangkan sisanya 99,7% dijelaskan oleh faktor-faktor lain selain variabel independen tersebut.

Daftar Pustaka

Agustia, Yofi Prima, and Elly Suryani. "Pengaruh Ukuran Perusahaan, Umur Perusahaan, Leverage, Dan Profitabilitas Terhadap Manajemen Laba (Studi Pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia Periode 2014-2016)." Jurnal ASET (Akuntansi Riset) 10.1

(2018): 71-82.

Aji, D. Y., & Mita, A. F. (2010). Pengaruh profitabilitas, risiko keuangan, nilai perusahaan, dan struktur kepemilikan terhadap praktek perataan laba: studi empiris perusahaan manufaktur yang terdaftar di BEI. Simposium

Nasional Akuntansi XIII

Purwokerto.

Amelia, Winda, and Erna Hernawati. "Pengaruh Komisaris Independen, Ukuran Perusahaan dan Profitabilitas terhadap Manajemen Laba." Neo-Bis 10.1 (2016): 62-77.

Astuti, Ayu Yuni, Elva Nuraina, and Anggita Langgeng Wijaya. "Pengaruh Ukuran Perusahaan dan Leverage Terhadap

Manajemen Laba." FIPA: Forum

Ilmiah Pendidikan Akuntansi. Vol.

5. No. 1. 2017.

Astuti, Pipit Widhi. "Pengaruh Profitabilitas, Ukuran Perusahaan, Leverage, Dan Kualitas Audit Terhadap Manajemen Laba." Skripsi.

Universitas Muhammadiyah

Surakarta (2017).

Elfira, A. (2014). Pengaruh Kompensasi Bonus Dan Leverage Terhadap Manajemen Laba (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2012).

Jurnal Akuntansi, 2(2).

Gunawan, I. Ketut, et al. "Pengaruh Ukuran Perusahaan, Profitabilitas, Dan Leverage Terhadap Manajemen Laba Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (BEI)." JIMAT (Jurnal Ilmiah

Mahasiswa Akuntansi) Undiksha

3.1 (2015).

Ghozali, I. (2006). Aplikasi Analisis

Multivariate dengan Program SPSS (4th ed.). Semarang:

Badan Penerbit Universitas Diponegoro.

Ghozali, I. (2011). Aplikasi Analisis

Multivariate dengan Program IBM SPSS. Semarang: Badan

Penerbit Universitas Diponegoro

http://adeletorn.blogspot.com/2018/04/pe ngertian-populasi-dan-sampel-menurut.html diakses pada tanggal 20 Maret 2019

http://mastaritanova.blogspot.com/2012/0 9/penelitian-kuantitatif.html

diakses pada tanggal 20 Maret 2019

https://www.triharyono.com/2017/09/Kara kteristik-laporan-keuangan- menurut-standar-akuntansi-keuangan-per-1-Januari.html

diakses pada tanggal 20 maret 2019

https://istanafeli.wordpress.com/2016/12 /14/manajemen-laba-earning-management/

Insani, K. (2017). Pengaruh Earnings Power Dan Ukuran Perusahaan Terhadap Manajemen Laba (Studi Empiris pada perusahaan manufaktur yang terdaftar di BEI tahun 2011-2015). Jurnal Akuntansi, 5(1).

Irawan, Wisnu Arwindo, and Muhamad SYAICHU. Analisis Pengaruh

Kepemilikan Institusional,

Leverage, Ukuran Perusahaan

Dan Profitabilitas Terhadap

Manajemen Laba (Studi Pada

Perusahaanmanufaktur Yang

Terdaftar Di Bursa Efek Indonesia (Bei) Periode 2009-2011). Diss.

Fakultas Ekonomika dan Bisnis, 2013.

Kadarisman, M. (2012). Manajemen Pengembangan Sumber Daya Manusia. Jakarta: PT Raja Grafindo Persada.

Manullang, D. P. (2015). Pengaruh Ukuran Perusahaan, Asimetri Informasi, dan Kompensasi Bonus Terhadap Manajemen Laba Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2008– 2012. Jom FEKON, 2(2).

MUHAMMAD IRMADI, I. R. M. A. D. I. "PENGARUH KUALITAS AUDIT, KOMITE AUDIT, UKURAN-PERUSAHAAN DAN LEVERAGE TERHADAP MANAJEMEN LABA

PADA PERUSAHAAN

MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI) PERIODE 2012-2016." PENGARUH

KUALITAS AUDIT, KOMITE

AUDIT,

TERHADAP MANAJEMEN LABA

PADA PERUSAHAAN

MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK

INDONESIA (BEI) PERIODE

2012-2016.

Nugroho, S., & Darsono, D. (2015).

Pengaruh Kompensasi,

Kepemilikan Manajerial,

Diversifikasi Perusahaan Dan

Ukuran Kap Terhadap

Manajemen Laba (studi empiris pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia tahun 2011-2013)

(Doctoral dissertation, Fakultas Ekonomika dan Bisnis).

Pamungkas, T. H. (2018). Pengaruh

Earnings Power, Laba Rugi Selisih Kurs Pada Kewajiban

Jangka Panjang Dan Laba

Operasi Terhadap Praktik

Manajemen Laba (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2016)

(Doctoral dissertation, Universitas Muhammadiyah Surakarta).

Primanita, P., & Setiono, S. (2006). Manajemen Laba: Konsep, Bukti Empiris Dan Implikasinya. Jurnal

Fakultas Hukum UII, 8(1).

Rahayu, Dewi Sri. "Pengaruh Mekanisme Corporate Governance Dan Ukuran Perusahaan Terhadap Manajemen Laba Pada Perusahaan Manufaktur Sektor Food and Beverages yang Terdaftar di BEI." FIPA: Forum

Ilmiah Pendidikan Akuntansi. Vol.

6. No. 1. 2018.

Rahmawati, HI 2013, ‘Pengaruh good corporate governance (GCG) terhadap manajemen laba pada perusahaan perbankan’. Jurnal analisis akuntansi, vol.2, no.1 Meret 2013.

Schipper, K. (1989). Earnings management. Accounting horizons, 3(4), 91.

Sosiawan, S. Y. (2012). Pengaruh kompensasi, leverage, ukuran perusahaan, earnings power terhadap manajemen laba.

Jurnal Riset Akuntansi dan Keuangan, 8(1), 79-89.

Sugiyono, 2013, Metodelogi Penelitian Kuantitatif, Kualitatif Dan R&D. (Bandung: ALFABETA)

Sulistyanto, S. (2008). Manajemen Laba

(Teori & Model Empiris).

Grasindo.

Taco, C., & Ilat, V. (2017). Pengaruh Earning Power, Komisaris Independen, Dewan Direksi, Komite Audit dan Ukuran Perusahaan terhadap Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Jurnal EMBA: Jurnal

Riset Ekonomi, Manajemen,

Bisnis dan Akuntansi, 4(4).

Ujiantho, Arif Muh. dan B.A. Pramuka. 2007. Mekanisme Corporate Governance, Manajemen Laba dan Kinerja Keuangan. Simposium Nasional Akuntansi X, IAI, Makasar 2007.

Widyaningdyah, A. U. (2001). Analisis faktor-faktor yang berpengaruh terhadap earnings management pada perusahaan go public di Indonesia. Jurnal Akuntansi dan

Keuangan, 3(2), 89-101.

Wijaya, V. A., & Christiawan, Y. J. (2014). Pengaruh Kompensasi Bonus, Leverage, Dan Pajak Terhadap Earning Management Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2009-2013. Tax

& Accounting Review, 4(1), 316.