JURNAL ILMIAH RANGGAGADING

Volume 5 No. 2, Oktober 2005 : 133 – 139

ANALISIS KECUKUPAN MODAL KERJA, ARUS KAS

OPERASI, DAN KEMAMPULABAAN DENGAN

MENGGUNAKAN TOLOK UKUR SIKLUS OPERASI

Studi Kasus pada PT Kalbe Farma Tbk.

Oleh:

Noor Achmad dan Nusa Muktiadji

Dosen Sekolah Tinggi Ilmu Ekonomi Kesatuan Bogor

ABSTRAK

Siklus operasi atau operating cycle dapat digunakan untuk menentukan besarnya kebutuhan modal kerja perusahaan. Dengan demikian dapat diketahui apakah perusahaan memiliki komponen modal kerja berlebihan atau tidak dikaitkan dengan volume operasinya. Disamping itu dapat pula ditentukan berapa seharusnya arus kas operasi yang bisa diperoleh dalam kegiatannya baik berdasarkan prestasi terbaik maupun rata-rata prestasi yang pernah dicapai dalam kurun waktu tertentu. Arus kas operasi tidak terlepas dari tingkat kemampulabaan yang dapat dicapai perusahaan terkait dengan tingkat efisiensi pengorbanan dalam kegiatan usaha. Dalam analisis dengan menggunakan siklus operasi ini ditemukan bahwa perusahaan memiliki terlalu banyak komponen modal kerja yang sebenarnya tidak likuid. Disatu sisi memang dapat memperbaiki rasio lancar, walaupun dalam kenyataannya perusahaan dapat mengalami ‘dehidrasi’ dalam memenuhi kewajiban keuangan jangka pendek akibat dari tidak likuidnya komponen modal kerja yang ada. Akan tetapi dari sisi efisiensi dan efektivitas penggunaan modal kerja menjadi rendah.

Keywords : siklus operasi, kecukupan modal kerja, arus kas operasi, kemampulabaan.

PENDAHULUAN

Modal kerja memiliki peranan penting dalam menjamin kelancaran operasi dan menjaga kelangsungan hidup perusahaan. Modal kerja yang dikeluarkan untuk mendanai operasi perusahaan diharapkan dapat kembali masuk dalam penerimaan jangka pendek melalui hasil penjualan, maka modal kerja akan berputar terus secara berkelanjutan sepanjang hidup perusahaan. Oleh karena itu manajemen seyogyanya selalu menjaga kecukupan modal kerjanya. Kekurangan modal kerja dapat membawa perusahan

kepada keadaan kesulitan dalam penyelenggaraan kegiatan opersional perusahaan, dan sebaliknya apabila perusahaan memiliki modal kerja yang berlebihan dapat menurunkan potensi kemampulabaan dan arus kas operasi. Sementara itu kelangsungan hidup perusahaan dapat terus terjaga apabila perusahaan mampu menghasilkan tingkat kemampulabaan optimal sesuai dengan target perusahaan. Kemampulabaan yang optimal tersebut membuat arus kas yang optimal pula bagi perusahaan. Keadaan ini bukan saja berdampak pada terjaminnya kelangsungan

hidup perusahaan tetapi juga meningkatnya apresiasi investor terhadap saham perusahaan. Tujuan perusahaan perusahaan adalah maksimalisasi kekayaan pemiliknya melalui kinerja saham perusahaan di bursa. Semakin tinggi tingkat kemampulabaan maka semakin besar anggapan keberhasilan yang diperoleh. Selanjutnya perusahaan akan mendapatkan apresiasi investor melalui kenaikan harga saham karena perusahaan telah memberikan prospek yang menggembirakan. Dengan demikian betapa krusial posisi modal kerja, kemampulabaan, dan arus kas perusahaan dalam penciptaan nilai. Kecukupan modal kerja itu sendiri bukan hanya persoalan jumlah akan tetapi juga tidak kalah penting adalah kualitas dari modal kerja itu sendiri. Yang dimaksud dengan kualitas modal kerja adalah tingkat likuiditas dari unsur-unsur yang membentuk jumlah modal kerja dalam laporan keuangan. Besarnya modal kerja memang memberikan gambaran rasio lancar yang mencukupi, akan tetapi apabila kualitas modal kerja tersebut rendah, maka bukan tidak mungkin perusahaan dalam realita mengalami ‘dehidrasi’ dana dalam memenuhi kewajiban keuangan jangka pendeknya. Kewajiban keuangan jangka pendek bukan saja berarti gagal membayar utang jangka pendeknya tetapi juga mengalami gangguan keuangan

(financial distress) dalam melaksanakan

aktivitas operasionalnya.

METODE PENELITIAN

Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif. Objek penelitian adalah kemodal kerja, arus kas operasi atau cash flow from operation (CFO) dan kemampulabaan dengan proxy marjin laba operasi atau oprating profit

margin (OPM) . Sedangkan tujuan penelitian

ini adalah mengukur kecukupan dan kualitas modal kerja yang dimiliki perusahaan dengan menggunakan tolak ukur siklus operasi atau

operating cycle (OC). Penelitian ini

menggunakan kasus PT Kalbe Farma Tbk., sebuah perusahaan yang bergerak di sektor

industri farmasi dimana kebutuhan bahan baku obat masih banyak bergantung pada luar negeri. Selanjutnya berdasarkan prestasi terbaik dan prestasi rata-rata selama periode penelitian atas arus kas operasi dan perputaran modal kerja akan dibandingkan modal kerja, penjualan, arus kas operasi, dan kemampulabaan yang seharusnya dengan modal kerja, penjualan, arus kas operasi, dan kemampulabaan riil yang dicapai perusahaan. Penelitian dan analisis ini dilakukan berdasarkan laporan tahunan auditan perusahaan dan berangkat dari asumsi bahwa apabila perusahaan dapat menjaga dan mempertahan kinerja terbaik atau kinerja rata-rata yang pernah dicapai selama periode penelitian.

OC memperhitungkan 2 determinan dalam menentukan besarnya modal kerja perusahaan yaitu:

1. Periode konversi persediaan (Inventory

conversion period) yang merupakan

indikator rata-rata waktu yang diperlukan perusahaan untuk mengkonversi persediaan yang dapat berupabahan baku, barang barang dalam proses menjadi barang jadi yang dapat dijual kepada konsumen. Daur ini diukur menurut rata-rata umur persediaan berada di gudang. Biasanya daur ini diukur dengan menggunakan perputaran persediaan atau inventory turnover (INTO). INTO dihitung dengan menggunakan formula: INTO = Harga Pokok Penjualan/Rata-rata persediaan (1)

2. Periode konversi piutang (Accounts

receivable conversion period) yang

merupakan indikator rata-rata waktu yang diperlukan perusahaan untuk mengkonversi piutangnya menjadi kas. Daur ini diukur menurut rata waktu penagihan (collection

period) dan dapat juga dengan menggunakan

perputaran piutang atau accounts receivable

turnover (ARTO). ARTO dihitung dengan

menggunakan formula:

ARTO=Penjualan / Rata-rata piutang (2) Dengan demikian perputaran modal kerja atau working capital turnover (WCTO) adalah sama dengan INTO + ARTO. Lebih jelas dapat disimak pada skema berikut.

Barang Piutang diterima Penjualan diterima |---|---| | | | INTO ARTO | | WCTO

Arus kas operasi atau CFO diukur dengan menghitung jumlah laba bersih ditambah dengan non cash costs berupa penyusutan dan amortisasi. Selanjutnya CFO dihitung dihubungkan dengan modal kerja (CFO/WC) dan penjualan (CFO/S). keduanya dihitung dengan menggunakan formula seperti berikut.

CFO/WC = arus kas operasi / rata-rata modal kerja. (3)

Yang dimaksud dengan modal kerja dalam perhitungan di atas adalah sama dengan jumlah aktiva lancar sebagaimana terdapat pada laporan tahunan auditan perusahaan. CFO/S = arus kas operasi / penjualan. . . (4) Sedangkan kemampulabaan atau OPM dihitung dengan menggunakan rasio laba operasi terhadap penjualan. Dengan demikian operasionalisasi variabel dalam penelitian ini adalah seperti tercantum pada tabel 1 berikut ini.

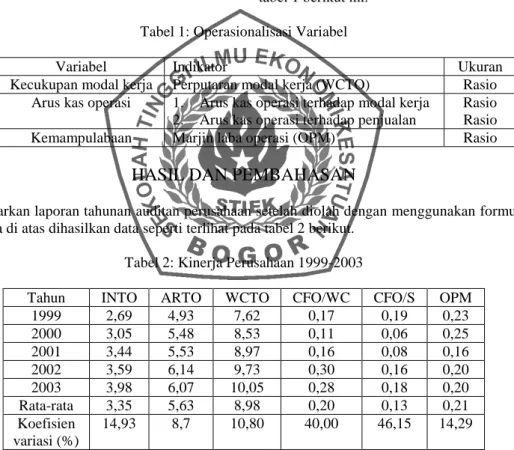

Tabel 1: Operasionalisasi Variabel

Variabel Indikator Ukuran Kecukupan modal kerja Perputaran modal kerja (WCTO) Rasio

Arus kas operasi 1. Arus kas operasi terhadap modal kerja 2. Arus kas operasi terhadap penjualan

Rasio Rasio Kemampulabaan Marjin laba operasi (OPM) Rasio

HASIL DAN PEMBAHASAN

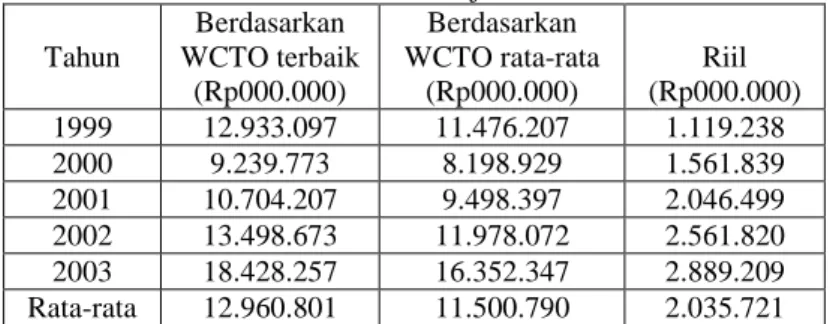

Berdasarkan laporan tahunan auditan perusahaan setelah diolah dengan menggunakan formula-formula di atas dihasilkan data seperti terlihat pada tabel 2 berikut.

Tabel 2: Kinerja Perusahaan 1999-2003

Tahun INTO ARTO WCTO CFO/WC CFO/S OPM 1999 2,69 4,93 7,62 0,17 0,19 0,23 2000 3,05 5,48 8,53 0,11 0,06 0,25 2001 3,44 5,53 8,97 0,16 0,08 0,16 2002 3,59 6,14 9,73 0,30 0,16 0,20 2003 3,98 6,07 10,05 0,28 0,18 0,20 Rata-rata 3,35 5,63 8,98 0,20 0,13 0,21 Koefisien variasi (%) 14,93 8,7 10,80 40,00 46,15 14,29

Sumber: Laporan tahunan auditan perusahaan, diolah.

Tabel di atas menjelaskan bahwa persediaan perusahaan yang bergerak mencapai

koefisien variasi sebesar 15% dari rata-rata INTO sebagai akibat perbedaan nilai tukar

dari kegiatan impor bahan baku. Akan tetapi karena manajemen ppiutang perusahaan cukup baik dengan koefisien variasi sebesar 8,7% dari rata-rata ARTO, maka dampaknya terhadap perputaran modal kerja hanya bervariasi sebesar 10,8% dari rata-rata perputarannya. Selama periode penelitian perusahaan relatif mampu menjaga tingkat kemampulabaannya dengan hany bervariasi sebesar 14,29% dari rata kemampulabaan yang dapat dicapainya. Akan tetapi risiko arus kas operasi baik terhadap modal kerja

maupun penjualan masing-masing mencapai 40% dan 46,15% sudah dipastikan sebagai akibat dari tidak terkendalinya beban-beban tetap perusahaan. Melihat kecenderungan membaik pada 2 tahun terakhir dari periode penelitan diharapkan perusahaan dapat mempertahankan kinerjanya dalam situasi makro yang belum stabil.

Dari tabel 2 di atas dapat disimpulkan bahwa prestasi terbaik dan prestasi rata-rata yang pernah dicapai dari kinerja perusahaan seperti pada tabel 3 berikut.

Tabel 3: Kinerja Perusahaan

Indikator

Terbaik yang pernah dicapai selama periode penelitian

Rata-rata selama periode penelitian INTO (X) 3,98 3,35 ARTO (X) 6,14 5,63 WCTO (X) 10,12 8,98 CFO/WC 0,30 0,20 CFO/S 0,19 0,13 OPM 0,25 0,21

Sumber: Laporan tahunan auditan perusahaan, diolah.

Apabila perusahaan dapat menjaga dan mempertahankan kinerja diatas terlepas dari perubahan variabel lain yang turut mempengaruhi kinerja perusahaan selama periode penelitian, maka simulasi berikut ini memberikan gambaran betapa penting manajemen perusahaan selalu melakukan

perbaikan dari waktu ke waktu agar kinerja perusahaan optimal.

Tabel 4 berikut membandingkan besaran modal kerja berdasarkan pendekatan OC dengan modal kerja riil sebagaimana tercantum pada laporan tahunan auditan perusahaan selama periode penelitian dengan dasar penjualan riil.

Tabel 4: Modal kerja

Tahun Berdasarkan WCTO terbaik (Rp000.000) Berdasarkan WCTO rata-rata (Rp000.000) Riil (Rp000.000) 1999 110.597 124.637 1.277.974 2000 154.332 173.924 913.021 2001 202.223 227.895 1.057.728 2002 253.144 285.281 1.333.861 2003 285.495 321.738 1.820.974 Rata-rata 201.158 226.695 1.280.712 Sumber: Laporan tahunan auditan perushaan, diolah.

Tabel diatas menjelaskan bahwa disamping kualitas elemen-elemen modal kerja perusahaan tidak semua likuid. Akibatnya jumlah modal kerja di neraca terakumulasi

menjadi besar besar. Bila dibandingkan dengan miodal kerja seharusnya berdasarkan OC terbaik maupun rata yang pernah dicapai, perbedaannya cukup signifikan. Disamping

itu juga perusahaan belum mampu menjaga dan mempertahankan perputaran modal kerja

sehingga efektivitas dan efisiensi penggunaan modal kerja menjadi menurun. Tabel 5: Penjualan Tahun Berdasarkan WCTO terbaik (Rp000.000) Berdasarkan WCTO rata-rata (Rp000.000) Riil (Rp000.000) 1999 12.933.097 11.476.207 1.119.238 2000 9.239.773 8.198.929 1.561.839 2001 10.704.207 9.498.397 2.046.499 2002 13.498.673 11.978.072 2.561.820 2003 18.428.257 16.352.347 2.889.209 Rata-rata 12.960.801 11.500.790 2.035.721 Sumber: Laporan tahunan auditan perushaan, diolah.

Perbandingan antara penjualan riil dibandingkan dengan yang seharusnya berdasarkan perputaran modal kerja berdasarkan OC sangat mencolok. Hal ini juga diakibatkan oleh disamping kualitas modal kerja yang tidak prima, juga perusahaan belum mampu mempertahankan performa yang pernah dicapainya. Dari sini

betapa OC memberikan pelajaran berharga apabila mampu menjaga dan mempertahankan kinerjanya. Penulis sadar bahwa dalam kenyataanya berbicara tentang penjualan memang tidak perkara mudah. Sebab begitu banyak variabel lain yang turut mempengaruhi aktivitas penjualan perusahaan.

Tabel 6: Arus kas operasi

Tahun

Berdasarkan WCTO dan CFO/S terbaik

(Rp000.000)

Berdasarkan WCTO dan CFO/S rata-rata

(Rp000.000) Riil (Rp000.000) 1999 2.457.288 2.341.146 303.178 2000 1.755.557 1.672.561 363.225 2001 2.033.799 1.937.673 338.104 2002 2.564.748 2.443.527 341.918 2003 3.501.369 3.335.879 320.765 Rata-rata 2.462.552 2.346.161 333.438 Sumber: Laporan tahunan auditan perushaan, diolah.

Seperti pada tabel-tabel sebelumnya perbedaan signifikan antara arus kas seharusnyamenurut pendekatan OC dengan arus kas riil adalah karena kinerja terbaik dan kinerja rata-rata yang pernah dicapai belum mampu dipertahankan. Disini dapat

dianalisis bahwa dampak dari kualitas modal kerja pada awalnya, kemudian tidak terkendalinya dengan baik beban-beban tetap perusahaan dapat berakibat buruk pada arus kas perusahaan.

Tabel 7: Laba Operasi

Tahun

Berdasarkan sales

pada WCTO dan

OPM terbaik (Rp000.000)

Berdasarkan sales pada WCTO rata-rata, OPM terbaik (Rp000.000) Riil (Rp000.000) 1999 3.233.274 2.869.052 335.152 2000 2.309.943 2.049.732 364.584 2001 2.676.052 2.374.599 339.279 2002 3.324.668 2.994.518 384.923 2003 4.607.064 4.088.087 380.976 Rata-rata 3.230.200 2.875.198 360.983 Sumber: Laporan tahunan auditan perushaan, diolah.

Tabel 8: Laba Operasi

Tahun

Berdasarkan sales pada WCTO terbaik,

OPM rata-rata (Rp000.000)

Berdasarkan sales pada WCTO dan

OPM rata-rata (Rp000.000) Riil (Rp000.000) 1999 2.690.084 2.410.003 335.152 2000 1.921.873 1.721.775 364.584 2001 2.226.475 1.994.663 339.279 2002 2.766.124 2.515.395 384.923 2003 3.833.077 3.433.993 380.976 Rata-rata 2.687.527 2.415.166 360.983 Sumber: Laporan tahunan auditan perushaan, diolah.

Terlepas dari variabel lain yang turut mempengaruhi penjualan kedua tabel 7 dan 8 adalah dampak dari kualitas modal kerja. Sementara kemampulabaan perusahaan relatif terkendali dalam situasi makro ekonomi yang belum stabil, dengan variasi hanya sebesar 14 %.

KESIMPULAN

Dari analisis diatas maka dapat disimpulkan hal-hal seperti berikut.

1. Bahwa analisis kecukupan modal kerja dengan pendekatan siklus operasi cukup handal bukan saja untuk menentukan dan mengukur besaran modal kerja itu sendiri tetapi juga menilai kualitas modal kerja perusahaan.

2. Bahwa modal kerja merupakan isu sentral didalam menjaga dan mempertahankan kelangsungan hidup perusahaan. Oleh karena itu seyogyanya

kuantitas dan kualitas modal kerja selalu diperhatikan.

3. Bahwa kualitas modal kerja yang kurang baik (likuid) tidak saja dapat mempengaruhi kemampuan riil perusahaan dalam memenuhi kewajiban keuangan jangka pendek tetapi juga dapat membawa perusahaan kedalam keadaan ‘financial distress’ yang berdampak buruk terhadap kinerja perusahaan.

4. Bahwa kemampuan perusahaan menjaga dan mempertahankan kinerja terbaik yang pernah dicapai adalah sangat penting. Hal ini berdampak kepada keharusan manajemen untuk terus selalu melakukan perubahan-perubahan atau improvisasi seiring dengan perubahan variabel di luar perusahaan yang tidak dapat dikendalikan.

5. Bahwa kemampuan menjaga dan mempertahankan kemampualabaan serta beban-beban tetap perusahaan begitu

penting agar perusahaan tidak masuk kedalam perangkap risiko bisnis dan risiko finansial yang mampu membuat perusahaan gulung tikar.

DAFTAR PUSTAKA

Amin Widjaja Tunggal, 2001, Economic

Value Added/ EVA, Teori, Soal, dan Kasus, Harvarindo, Jakarta.

Asnawi, Said Kelana, Chandra Wijaya, 2005,

Riset Keuangan, Pengujian-pengujian Empiris, PT. Gramedia, Jakarta.

Brealey, Richard A., Myers, Stewart C., 1996, Principles of Corporate Finance, edisi kelima, edisi Internasional, McGraw-Hill, New York.

Chairul Marom, 2004, Pedoman Penyajian

Laporan Keuangan, cetakan ketiga,

Grasindo, Jakarta.

Damodaran, Aswath, 1996, Investment Valuation, Tools and Techniques for Determining the Value of any Asset ,

edisi universitas, John Wiley & Sons, New York.

Fess, Philipe E., Warren, Carl S.,1990,

Accounting Principles, edisi ke

enambelas, South-Western Publishing Co., New York.

Gitman, Lawrence J., 2003, Principles of

Managerial Finance, edisi ke sembilan,

Addison Wesley, New York.

Goei, Siauw Hong, Alwi, John R.,Rajendran, K.,2005, Beyond Book Value: Lessons

Learned From PT Perkebunan

Nusantara III in Creating Value,

cetakan pertama, PT Ray Indonesia, Jakarta.

Hampton, John J., 1977, Financial Decision

Making, Concepts, Problems & Cases,

Prentice-Hall, New Delhi.

Horngren, Harrison, Best, Fraser, Izan, 1997,

Financial Accounting, edisi kedua,

Prentice-Hall, New York.

Keown, Arthur J., Scott Jr., David F., Martin, John D., Petty, J. William, 1994,

Foundation of Finance, Prentice Hall,

New Jersey.

Keown, Arthur J., Scott Jr., David F., Martin, John D., Petty, J. William, 2001,

Dasar-Dasar Manajemen keuangan,

Buku 1 dan 2, Edisi ketujuh, Terjemahan Chaerul D. Djakman, Salemba Empat, Jakarta.

Libby, Robert, Libby, Patricia A., Short, Daniel G., 1998, Financial Accounting, edisi kedua, McGraw-Hill, New York. Martin, John D., Cox Jr., Samuel H.,

MacMinn, Richard D., 1998, The

Theory of Finance, Evidence and Application, The Dryden Press, New

York.

Ross, Stephen A., Westerfield, Randolf W., Jordan, Bradford D, 1993, Fundamental

of Corporate Finance, edisi kedua, edisi

lengkap, Irwin, Massachusetts.

Ross, Stephen A., Westerfield, Randolf W., Jordan, Bradford D, 2000, Fundamental

of Corporate Finance, edisi kelima,

edisi standar, Irwin, Massachusetts. Sundjaja, Ridwan S., Barlian, Inge, 2003,

Manajemen Keuangan, Buku 1 dan 2,

edisi kelima, Literata Lintas media, Jakarta.

Walsh, Ciaran, 2003, Key Management

Ratios, edisi ketiga, Erlangga, Jakarta.

Weygandt, Jerry J., Kieso, Donald E., Kimmel, Paul D., 2002, Accounting

Principles, edisi keenam, edisi

Internasional, John Wiley & Sons, New York.